| Camera dei deputati - XVI Legislatura - Dossier di documentazione

(Versione per stampa)

| |||||||

|---|---|---|---|---|---|---|---|

| Autore: | Servizio Studi - Dipartimento finanze | ||||||

| Altri Autori: | Servizio Bilancio dello Stato | ||||||

| Titolo: | Esito dei pareri al Governo Disposizioni in materia di autonomia di entrata delle regioni a statuto ordinario e delle province, nonché di determinazione dei costi e dei fabbisogni standard nel settore sanitario D.Lgs. 6 maggio 2011, n. 68 (art. 2, L. 42/2009) | ||||||

| Riferimenti: |

| ||||||

| Serie: | Atti del Governo Numero: 291 Progressivo: 1 | ||||||

| Data: | 30/05/2011 | ||||||

| Descrittori: |

| ||||||

| Organi della Camera: |

V-Bilancio, Tesoro e programmazione

VI-Finanze | ||||||

| Altri riferimenti: |

| ||||||

|

|

|

Camera dei deputati |

|

XVI LEGISLATURA |

|

|

|

|

|

|

|

Documentazione per lesame di Esito dei pareri al Governo |

|

Disposizioni

in materia di autonomia di entrata delle regioni a statuto ordinario e delle

province, nonché di determinazione dei costi e dei fabbisogni standard D.Lgs. 6 maggio 2011, n. 68 |

|

(art. 2, L. 42/2009) |

|

|

|

|

|

|

|

|

|

|

|

n. 291/1 |

|

|

|

|

|

|

|

30 maggio 2011 |

|

Servizio responsabile |

|

Servizio Studi Area finanza pubblica ( 066760-9496 * st_finanze@camera.it |

|

|

|

|

|

|

|

|

|

|

|

I dossier dei servizi e degli uffici della Camera sono destinati alle esigenze di documentazione interna per l'attività degli organi parlamentari e dei parlamentari. La Camera dei deputati declina ogni responsabilità per la loro eventuale utilizzazione o riproduzione per fini non consentiti dalla legge. |

|

File: FI0446a.doc |

INDICE

Tavole sinottiche

§ Sistema di finanziamento delle regioni........................................................... 2

§ Sistema di finanziamento delle province........................................................ 3

Schede di lettura

§ Articolo 1 (Oggetto)........................................................................................ 7

§ Articolo 2 (Rideterminazione dell'addizionale allIRPEF delle regioni a statuto ordinario) 11

§ Articolo 3 (Fabbisogno sanitario).................................................................. 14

§ Articolo 4 (Compartecipazione regionale all'imposta sul valore aggiunto).. 18

§ Articolo 5 (Riduzione dell'imposta regionale sulle attività produttive).......... 22

§ Articolo 6 (Addizionale regionale all'IRPEF)................................................. 24

§ Articolo 7 (Soppressione dei trasferimenti dallo Stato alle regioni a statuto ordinario) 30

§ Articolo 8 (Ulteriori tributi regionali)............................................................... 35

§ Articolo 9 (Attribuzione alle Regioni del gettito derivante dalla lotta allevasione fiscale)41

§ Articolo 10 (Gestione dei tributi regionali)..................................................... 44

§ Articolo 11 (Misure compensative di interventi statali sulle basi imponibili e sulle aliquote dei tributi regionali)....................................................................................................... 48

§ Articolo 12 (Soppressione dei trasferimenti dalle Regioni a statuto ordinario ai Comuni e compartecipazione comunale alla addizionale regionale all'IRPEF)........... 49

§ Articolo 13 (Livelli essenziali delle prestazioni e obiettivi di servizio)........... 52

§ Articolo 14 (Classificazione delle spese regionali)....................................... 62

§ Articolo 15 (Fase a regime e fondo perequativo)......................................... 64

§ Articolo 16 (Oggetto).................................................................................... 73

§ Articolo 17 (Tributi propri connessi al trasporto su gomma)........................ 77

§ Articolo 18 (Soppressione dei trasferimenti statali alle province e compartecipazione provinciale allIRPEF)...................................................................................................... 84

§ Articolo 19 (Soppressione dei trasferimenti dalle Regioni a statuto ordinario alle province e compartecipazione provinciale alla tassa automobilistica regionale).......... 91

§ Articolo 20 (Ulteriori tributi provinciali).......................................................... 97

§ Articolo 21 (Fondo sperimentale di riequilibrio provinciale).......................... 99

§ Articolo 22 (Classificazione delle spese provinciali).................................. 101

§ Articolo 23 (Fondo perequativo per le Province e per le città metropolitane)106

§ Articolo 24 (Sistema finanziario delle città metropolitane)......................... 110

§ Articolo 25 (Oggetto).................................................................................. 119

§ Articolo 26 (Determinazione del fabbisogno sanitario nazionale standard)127

§ Articolo 27 (Determinazione dei costi e dei fabbisogni standard regionali)131

§ Articolo 28 (Interventi strutturali straordinari in materia di sanità).............. 139

§ Articolo 29 (Revisione a regime dei fabbisogni standard)......................... 141

§ Articolo 30 (Disposizioni relative alla prima applicazione)......................... 142

§ Articolo 31 (Disposizioni particolari per regioni a statuto speciale e per le province autonome di Trento e di Bolzano)................................................................................... 143

§ Articolo 32 (Misure in materia di finanza pubblica).................................... 147

§ Articolo 33 (Conferenza permanente per il coordinamento della finanza pubblica) 153

§ Articolo 34 (Composizione)........................................................................ 155

§ Articolo 35 (Modalità di funzionamento)..................................................... 156

§ Articolo 36 (Funzioni).................................................................................. 159

§ Articolo 37 (Supporto tecnico).................................................................... 164

§ Articolo 38 (Tributi previsti dall'articolo 2, comma 2, lettera q), della legge n. 42 del 2009)168

§ Articolo 39 (Disposizioni finali di coordinamento)....................................... 170

§ Articolo 40 (Trasporto pubblico locale)....................................................... 176

§ Articolo 41 (Disposizione finanziaria)......................................................... 183

Testo a fronte tra lo schema di decreto legislativo (Atto n. 317) e il decreto legislativo 6 maggio 2011, n. 68 (Pubblicato nella Gazzetta Ufficiale. n. 109/2011)............................................................................................................................. 187

Adempimenti previsti dal decreto legislativo............................ 239

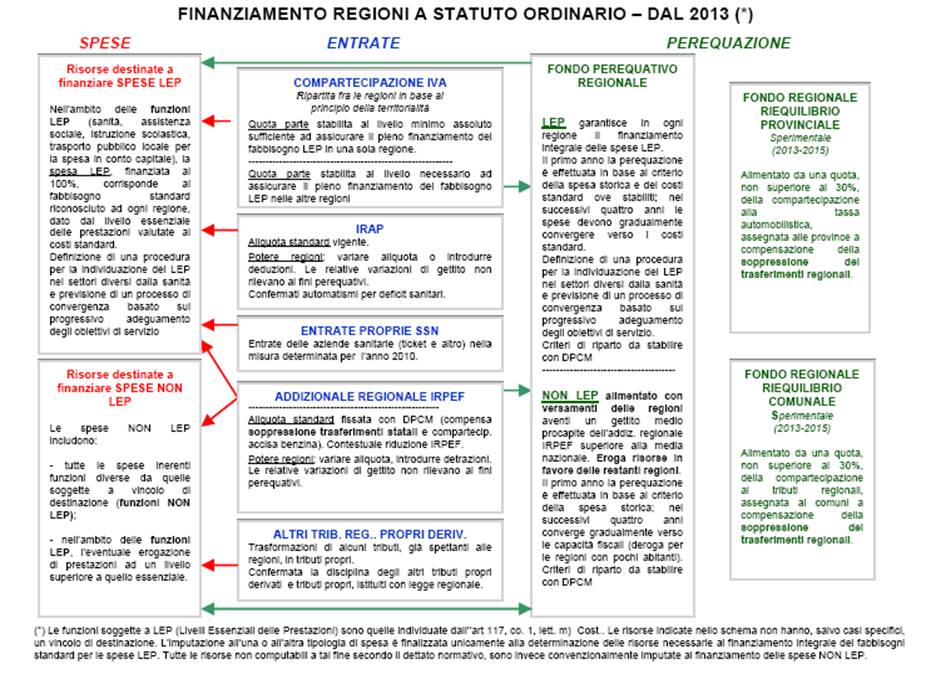

1. Le disposizioni del presente capo assicurano l'autonomia di entrata delle regioni a statuto ordinario e la conseguente soppressione di trasferimenti statali.

2. Le medesime disposizioni individuano le compartecipazioni delle regioni a statuto ordinario al gettito di tributi erariali e i tributi delle regioni a statuto ordinario, nonché disciplinano i meccanismi perequativi che costituiscono le fonti di finanziamento del complesso delle spese delle stesse regioni.

3. Il gettito delle fonti di finanziamento di cui al comma 2 è senza vincolo di destinazione.

Larticolo 1 enuncia loggetto delle disposizioni contenute al Capo I del decreto legislativo, precisando in primo luogo che le stesse sono volte ad assicurare lautonomia di entrata delle regioni a statuto ordinario e la conseguente soppressione dei trasferimenti statali (comma 1).

Il comma 2 specifica altresì che le predette disposizioni sono volte a:

§ individuare le compartecipazioni delle regioni a statuto ordinario al gettito dei tributi erariali;

§ individuare i tributi delle regioni a statuto ordinario;

§ disciplinare i meccanismi perequativi alla base delle fonti di finanziamento del complesso delle spese delle regioni a statuto ordinario.

Il comma 3 chiarisce, infine, che il gettito delle predette fonti di finanziamento è da considerarsi senza vincolo di destinazione.

A tale riguardo, si rammenta che larticolo 7, comma 1, lettera e), della legge delega n. 42 del 2009 considera senza vincolo di destinazione il gettito dei tributi regionali derivati e le compartecipazioni al gettito dei tributi erariali.

Le caratteristiche federali del nuovo sistema di finanza regionale sono prefigurate e disciplinate con principi e criteri specifici di delega dal Capo II della legge n. 42 del 2009, che ha riguardo particolare alla finanza delle regioni a statuto ordinario, dal comma 2 dellarticolo 1 e dallarticolo 27, che hanno riguardo allassetto della finanza delle regioni a statuto speciale e delle province autonome, e dallarticolo 20, che disciplina il passaggio dal vecchio al nuovo sistema con principi posti per il complesso delle regioni e criteri direttivi formulati per lattuale sistema di finanza delle regioni a statuto ordinario.

Non sono diretti esclusivamente alle regioni, ma rilevano per esse gli articoli 16 e 22, che delineano il quadro della futura azione dello Stato per lassegnazione di risorse aggiuntive da destinare agli interventi straordinari di cui al quinto comma dellarticolo 119, Cost. e larticolo 18, che prefigura oggetto e procedura del patto di convergenza quale strumento per definire e governare il coordinamento della finanza pubblica.

Gli articoli 7, 8, 9 e 10 costituiscono il complesso unitario dei criteri in base ai quali il legislatore delegato è chiamato a disciplinare lassetto della finanza delle regioni a statuto ordinario: larticolo 7 le entrate, quale sia cioè la natura e la misura delle risorse da attribuire; larticolo 8 le spese, e per queste il rapporto che intercorre fra il finanziamento delle funzioni esercitate e il livello delle spese che esse determinano; larticolo 9 la perequazione, intendendo in questa il finanziamento delle funzioni con trasferimenti aggiuntivi in favore delle regioni che dispongono di minori capacità fiscale per abitante; larticolo 10 la conversione degli attuali tributi e compartecipazioni delle regioni ordinarie alla disciplina oggetto dei decreti delegati.

In particolare, il nucleo della disciplina richiamata è nella ripartizione che larticolo 8 della legge di delega fa delle funzioni e delle spese che queste determinano.

Secondo il profilo delle funzioni le spese, che attengono sia alle materie di competenza legislativa regionale che a quelle di competenza esclusiva statale affidate alle competenze amministrative regionali sono ripartite in due categorie principali, cui si aggiunge una terza che partecipa di entrambe:

- spese determinate dallesercizio di funzioni connesse alle «prestazioni concernenti i diritti civili e sociali» di cui allarticolo 117, secondo comma, lettera m) della Costituzione, quelle cioè i cui «livelli essenziali» devono essere garantiti su tutto il territorio nazionale (c.d. spese LEP, livelli essenziali delle prestazioni);

- le altre spese, non riconducibili a quelle considerate alla lettera a, vale a dire le spese non LEP;

- le spese per il trasporto pubblico locale che per il livello delle prestazioni ed il livello del finanziamento che è loro assicurato sono considerate per parte in entrambe le categorie.

Vi è anche una quarta categoria di spese quelle straordinarie o speciali e perciò eventuali che possono riguardare tutte le funzioni ma che sono finanziate da contributi speciali dello Stato e dellUnione europea e non danno luogo alla assegnazione di tributi, compartecipazioni o altra risorsa di carattere permanente.

Il livello delle entrate da assegnare alle regioni è determinato dal fabbisogno necessario a coprire integralmente lesercizio ordinario delle funzioni secondo due parametri corrispondenti alla duplice classificazione delle spese:

- quello necessario a finanziare le spese connesse alle «prestazioni concernenti i diritti civili e sociali» è predeterminato sulla base di costi standard fissati dalla legge dello Stato;

- le altre funzioni sono finanziate in ciascuna regione dal gettito dellaliquota media di equilibrio delladdizionale regionale allIRPEF, fissata ad un valore sufficiente a pareggiare limporto dei trasferimenti soppressi.

Per ciascun gruppo di funzioni e di spese larticolo 7 indica i tributi che le finanziano e la misura delle entrate che ne devono derivare. Lo schema si ripete:

- le entrate destinate al finanziamento dei livelli essenziali delle prestazioni sono costituite dal gettito, ad aliquota ed a base imponibile uniformi, derivante dai tributi propri derivati delle regioni (vale a dire i tributi istituiti da legge statale il cui gettito è attribuito alle regioni), cui si aggiungono laddizionale regionale allIRPEF e la compartecipazione allIVA. Le aliquote sono fissate al livello minimo necessario per finanziare il fabbisogno occorrente per la prestazione dei servizi essenziali in almeno una regione. Nelle altre regioni ove il gettito è insufficiente alla copertura integrale del fabbisogno concorre la quota del Fondo perequativo;

- le entrate destinate al finanziamento delle altre funzioni sono finanziate tramite lattribuzione della addizionale regionale allIRPEF, con aliquota uguale per tutte, stabilita con riferimento al totale della spesa per il complesso delle regioni, per modo che questo sia coperto dal totale dei gettiti, anchessi complessivamente considerati; nessuna perequazione è data per le regioni in cui il gettito pro-capite delladdizionale è superiore o uguale a quello medio nazionale; per le altre regioni la perequazione è data sul parametro della capacità fiscale (gettito pro-capite) e non su quello della spesa.

Criteri e misura della perequazione sono disciplinati dallarticolo 9. Anche per questa si ripete lo schema delle spese:

- per la parte destinata alla perequazione delle entrate che finanziano i livelli essenziali delle prestazioni il fondo è costituito da una quota dellIVA, considerata indistintamente per tutte le regioni e sufficiente ad integrare il fabbisogno di spesa delle regioni (tutte le altre) che seguono nella scala decrescente quella con la maggiore capacità fiscale; il concorso della quota perequativa consente di finanziare integralmente in ciascuna regione il fabbisogno determinato secondo i costi standard;

- per la parte destinata al finanziamento delle altre funzioni il fondo è costituito da una quota del gettito delladdizionale regionale allIRPEF; come detto, la perequazione non assume come parametro la spesa ma la capacità fiscale pro-capite determinata in base al gettito del tributo in ciascuna regione; nessuna perequazione è data alle regioni in cui il gettito pro-capite supera quello medio del complesso delle regioni ordinarie; per le altre regioni il gettito pro-capite è integrato da una quota del fondo perequativo determinata in modo da «ridurre, ma non annullare» le differenze di capacità fiscale esistenti tra le regioni.

Stabilito secondo questi principi lassetto definitivo della finanza regionale, gli articoli 10 e 20 ne disciplinano il passaggio da quello attuale a quello futuro: luno per la trasformazione delle norme che regolano attualmente la finanza delle regioni a statuto ordinario, laltro per far si che il passaggio dal finanziamento della spesa storica al finanziamento dei fabbisogni avvenga gradualmente e progressivamente.

I tributi regionali propri e derivati, le compartecipazioni ai tributi erariali, le quote perequative e i trasferimenti che finanziano attualmente le funzioni già esercitate dalle regioni saranno sostituiti da entrate stabilite secondo i nuovi principi verificando, periodicamente, la congruità delle nuove fonti di entrata. Corrispettivamente, saranno soppressi nel bilancio dello Stato i capitoli che finanziano quelle spese.

Il passaggio avverrà nellarco di cinque anni durante i quali dal valore dei trasferimenti perequativi e del complesso delle spese rilevati in ciascuna regione nel triennio 2006-2008 si passerà gradualmente ai valori perequativi determinati secondo i principi dellarticolo 9.

Lo stesso periodo transitorio inizierà a decorrere soltanto dopo che sarà stato determinato il contenuto finanziario dei livelli essenziali delle prestazioni. Il processo di convergenza dalla spesa storica al fabbisogno standard è assistito dalla garanzia che le nuove entrate, al livello di partenza, non siano inferiori a quelle soppresse o sostituite. In ogni caso è previsto che, per le funzioni non LEP, qualora «emergano situazioni oggettive di significativa e giustificata insostenibilità per alcune regioni», di questa possa farsene carico lo Stato, a proprio carico, per un ulteriore periodo di cinque anni.

Per le regioni a statuto speciale e le province autonome di Trento e Bolzano il comma 2 dellarticolo 1 introduce un principio di esclusività, o di riserva di disciplina, inteso a delimitare lefficacia delle disposizioni del testo e ad integrarne i principi, così da rendere la disciplina del federalismo fiscale compatibile e coerente con le prerogative dellautonomia speciale. Il comma in parola elenca nominativamente gli articoli cui deve rifarsi il legislatore delegato: larticolo 27, che disciplina lintroduzione della riforma tramite norme di attuazione degli statuti speciali, larticolo 15, recante i principi che informano listituzione delle città metropolitane e larticolo 22, che estende alle autonomie speciali la particolare procedura rivolta alla «perequazione infrastrutturale». La disciplina speciale dettata dallarticolo 27 adatta, (anche avvalendosi di specifici tavoli di confronto tra Governo e ciascuna autonomia speciale) alle specialità il procedimento di attuazione del federalismo fiscale in quegli ordinamenti ed elenca con esclusione degli altri i principi ed i criteri direttivi che potranno applicarsi.

Articolo 2

(Rideterminazione dell'addizionale

allIRPEF

delle regioni a statuto ordinario)

1. A decorrere dall'anno 2013, con riferimento all'anno di imposta precedente, l'addizionale regionale all'imposta sul reddito delle persone fisiche (IRPEF) è rideterminata con decreto del Presidente del Consiglio dei Ministri, su proposta del Ministro dell'economia e delle finanze, di concerto con il Ministro per le riforme per il federalismo e con il Ministro per i rapporti con le regioni e per la coesione territoriale, da adottare entro un anno dalla data di entrata in vigore del presente decreto, sentita la Conferenza permanente per i rapporti tra lo Stato, le regioni e le province autonome di Trento e di Bolzano, di seguito denominata «Conferenza Stato-Regioni», e previo parere delle Commissioni della Camera dei Deputati e del Senato della Repubblica competenti per i profili di carattere finanziario, in modo tale da garantire al complesso delle regioni a statuto ordinario entrate corrispondenti al gettito assicurato dall'aliquota di base vigente alla data di entrata in vigore del presente decreto legislativo, ai trasferimenti statali soppressi ai sensi dell'articolo 7 ed alle entrate derivanti dalla compartecipazione soppressa ai sensi dell'articolo 8, comma 4. All'aliquota così rideterminata si aggiungono le percentuali indicate nell'articolo 6, comma 1. Con il decreto di cui al presente comma sono ridotte, per le regioni a statuto ordinario e a decorrere dall'anno di imposta 2013, le aliquote dell'IRPEF di competenza statale, mantenendo inalterato il prelievo fiscale complessivo a carico del contribuente.

2. Salvo quanto previsto dal comma 1, continua ad applicarsi la disciplina relativa all'IRPEF, vigente alla data di entrata in vigore del presente decreto.

Larticolo 2 interviene sulla disciplina dellimposta sui redditi delle persone fisiche (IRPEF) e delladdizionale regionale allIRPEF prevedendo modifiche a decorrere dallanno 2013 con riferimento allanno dimposta precedente. La disciplina in esame è contenuta anche nellarticolo 6 al quale, pertanto, occorre fare riferimento per ottenere un quadro esaustivo dellimposta in questione.

Le nuove disposizioni in materia di addizionale regionale allIRPEF, contenute nellarticolo 6 sopra richiamato, introducono modifiche con decorrenza 2013. Il richiamo alla possibilità di rideterminare laddizionale regionale con riferimento allanno di imposta precedente appare quindi da interpretare escludendo il primo anno di riferimento (anno 2012).

Laddizionale regionale allIRPEF è stata introdotta dallarticolo 50 del decreto legislativo n. 446/1997[1].

Ai sensi del citato articolo laddizionale, non deducibile da altre imposte o tasse, è determinata applicando alla base imponibile IRPEF laliquota fissata dalla regione in cui il contribuente ha la residenza. L'addizionale regionale non è dovuta se limposta lorda IRPEF è inferiore alle detrazioni dimposta spettanti e ai crediti dimposta per redditi prodotti allestero (commi 1 e 2).

L'aliquota ordinaria è fissata allo 0,9% ma ciascuna regione può, con proprio provvedimento da pubblicare nella Gazzetta Ufficiale non oltre il 31 dicembre dell'anno precedente a quello cui l'addizionale si riferisce, maggiorare l'aliquota fino all'1,4% (comma 3).

Per i redditi di lavoro dipendente e assimilati, l'addizionale regionale è determinata dai sostituti d'imposta (datori di lavoro); il relativo importo è trattenuto in un numero massimo di 11 rate a decorrere dal mese successivo a quello del conguaglio (comma 4).

L'imposta è versata, in unica soluzione e nei termini previsti per il versamento delle ritenute e del saldo IRPEF, alla regione in cui il contribuente ha il domicilio fiscale alla data del 31 dicembre dell'anno cui si riferisce l'addizionale stessa, ovvero relativamente ai redditi di lavoro dipendente e assimilati alla regione in cui il sostituito ha il domicilio fiscale all'atto della effettuazione delle operazioni di conguaglio relative a detti redditi (comma 5).

Per la dichiarazione, la liquidazione, l'accertamento, la riscossione, il contenzioso, le sanzioni e tutti gli aspetti non disciplinati espressamente, si applicano le disposizioni previste per l'imposta sul reddito delle persone fisiche. Le regioni partecipano alle attività di liquidazione e accertamento dell'addizionale regionale segnalando elementi e notizie utili e provvedono agli eventuali rimborsi richiesti dagli interessati dopo aver acquisito gli elementi necessari presso l'amministrazione finanziaria (comma 6).

Per il pagamento è ammessa la compensazione tra i crediti e i debiti di natura tributaria e contributiva vantati dal contribuente (comma 7).

Il comma 1, primo periodo, stabilisce che la misura dellaliquota delladdizionale regionale IRPEF sarà rideterminata con decreto del Presidente del Consiglio dei Ministri,da adottare entro un anno dal 27 maggio 2011 (data di entrata in vigore del presente decreto) su proposta del Ministro delleconomia e delle finanze, di concerto con il Ministro per le riforme per il federalismo e con il Ministro per i rapporti con le regioni e la coesione territoriali, sentita la Conferenza permanente per i rapporti tra lo Stato, le regioni e le province autonome di Trento e Bolzano (Conferenza Stato-Regioni) e previo parere delle Commissioni della Camera dei Deputati e del Senato della Repubblica competente per i profili di carattere finanziario.

La nuova aliquota di base dovrà essere determinata in modo da garantire la neutralità del gettito complessivo delle regioni a statuto ordinario. In particolare, dovrà assicurare al complesso delle regioni a statuto ordinario un gettito il cui ammontare coincida con limporto ottenuto dalla somma tra il gettito assicurato dallaliquota di base delladdizionale IRPEF prevista dal d.lgs. n. 446/1997 (0,9%), i trasferimenti statali soppressi (cfr. art. 7) e la compartecipazione regionale allaccisa sulla benzina soppressa (cfr. art. 8, comma 4) (primo periodo).

Il secondo periodo del comma in esame stabilisce che la misura dellaliquota di base rideterminata con DPCM sarà incrementata delle percentuali indicate nel comma 1 dellarticolo 6 (le quali individuano la misura massima di incremento dellaliquota di addizionale regionale IRPEF che le regioni, nellambito dellautonomia tributaria loro attribuita, hanno la facoltà di deliberare).

Larticolo 6, comma 1, per il cui approfondimento si rinvia alla relativa scheda illustrativa, dispone che sino alla rideterminazione effettuata con il DPCM di cui allart. 2 in esame, laliquota di base delladdizionale regionale IRPEF sia fissata in misura pari allo 0,9%.

Inoltre, il medesimo comma 1 stabilisce che qualora le regioni esercitino la facoltà di aumentare laliquota di base, lincremento della misura non può essere superiore:

- allo 0,5%, per lanno 2013 (art. 5, co. 1, lettera a));

- all1,1%, per lanno 2014 (art. 5, co. 1, lettera b));

- al 2,1%, a decorrere dal 2015 (art. 5, co. 1, lettera c)).

Ai sensi del terzo periodo, contestualmente alla rideterminazione dellaliquota di base delladdizionale regionale IRPEF, il D.P.C.M. dovrà stabilire, al fine di mantenere inalterato il prelievo fiscale complessivo a carico del contribuente, anche la riduzione delle aliquote IRPEF.

Si fa notare che il comma in esame interviene sul sistema delle fonti che attualmente disciplinano lIRPEF, attribuendo alcune potestà normative, ora regolate da una fonte di rango primario, ad una normativa di rango secondario. La misura delladdizionale regionale IRPEF attualmente disciplinata dallarticolo 50 del decreto legislativo n. 446 del 1997 sarà, infatti, rideterminata con decreto del Presidente del Consiglio dei ministri. Inoltre, con il medesimo decreto dovranno essere ridotte le aliquote IRPEF, attualmente disciplinate dal Testo Unico delle Imposte sui Redditi di cui al D.P.R. n. 917 del 1986 recante, allarticolo 11, la determinazione degli scaglioni di reddito imponibile e delle relative aliquote IRPEF.

In proposito appare opportuno rammentare che ai sensi del successivo articolo 41 il provvedimento in esame non può comportare nuovi o maggiori oneri a carico della finanza pubblica.

Il comma 2 stabilisce che, salvo quanto previsto dal comma 1, continua ad applicarsi la disciplina IRPEF vigente alla data di entrata in vigore del provvedimento in esame.

Articolo 3

(Fabbisogno sanitario)

1. Per l'anno 2012 il fabbisogno sanitario nazionale standard corrisponde al livello, stabilito dalla vigente normativa, del finanziamento del Servizio sanitario nazionale al quale ordinariamente concorre lo Stato.

2. Restano ferme le disposizioni in materia di quota premiale e di relativa erogabilità in seguito alla verifica degli adempimenti in materia sanitaria di cui all'articolo 2, comma 68, lettera c), della legge 23 dicembre 2009, n. 191, nonché le disposizioni in materia di realizzazione degli obiettivi di carattere prioritario, di rilievo nazionale e di relativa erogabilità delle corrispondenti risorse ai sensi dell'articolo 1, commi 34 e 34-bis, della legge 23 dicembre 1996, n. 662, e successive modificazioni, e in materia di fondo di garanzia e di recuperi, di cui all'articolo 13 del decreto legislativo 18 febbraio 2000, n. 56, rispettivamente per minori ovvero maggiori gettiti fiscali effettivi rispetto a quelli stimati ai fini della copertura del fabbisogno sanitario regionale standard. Resta altresì fermo che al finanziamento della spesa sanitaria fino all'anno 2013 concorrono le entrate proprie, nella misura convenzionalmente stabilita nel riparto delle disponibilità finanziarie per il Servizio sanitario nazionale per l'anno 2010 e le ulteriori risorse, previste da specifiche disposizioni, che ai sensi della normativa vigente sono ricomprese nel livello del finanziamento del Servizio sanitario nazionale cui concorre ordinariamente lo Stato.

Il comma 1 dellarticolo 3 stabilisce, per il 2012, che il fabbisogno sanitario nazionale standard corrisponde al livello, stabilito dalla vigente normativa, del finanziamento del Servizio sanitario nazionale al quale ordinariamente concorre lo Stato[2].

Il comma 2 dellarticolo 3, conferma le disposizioni in materia di erogabilità della quota premiale, in seguito alla verifica degli adempimenti in materia sanitaria di cui allarticolo 2, comma 68, lettera c), della legge 23 dicembre 2009, n. 191 (legge finanziaria 2010).

In particolare, larticolo 2, comma 68, della citata legge n. 191/2009, fissa al 97% il livello delle anticipazioni di tesoreria per il finanziamento della spesa sanitaria corrente[3]. Tale livello è elevato al 98% per le regioni risultate adempienti nellultimo triennio. La misura delle anticipazioni è riferita allo stanziamento risultante dai maggiori finanziamenti previsti dal Nuovo patto per la salute 2010-2012, (articolo 2, comma 67), ed è condizionata al rispetto delle misure disposte per il contenimento della spesa sanitaria, che riguardano, ladozione di misure che consentono la riduzione del personale sanitario (commi 71-74) e, in generale, il rispetto degli altri adempimenti previsti per il mantenimento dellequilibrio economico del settore sanitario (commi 92-97) nonché, per le regioni in disavanzo, ladozione delle misure che garantiscono il ripristino dellequilibrio finanziario della gestione (commi 75-91).

La lettera c) del citato comma 68 prevede un ulteriore livello di verifica per la determinazione della misura delle anticipazioni previste del 97 per cento e del 98 per cento. In particolare, è stabilita una decurtazione dei due livelli di anticipazioni, rispettivamente, del 3 per cento e del 2 per cento (cosiddette quote premiali), quale misura cautelare in corso di verifica. La quota trattenuta è erogata allesito positivo della verifica o, in caso negativo, quando la regione abbia attuato le misure correttive richiamate dai commi 71-74 (misure di riduzione del personale sanitario) e dai commi 92-97 (inadempimenti sugli altri vincoli di spesa).

La norma in esame conferma, altresì, le disposizioni in materia di realizzazione degli obiettivi di carattere prioritario, di rilievo nazionale e di relativa erogabilità delle corrispondenti risorse ai sensi dellart. 1, commi 34 e 34-bis, della legge 23 dicembre 1996, n. 662 e successive modificazioni[4].

Il comma 34 dellarticolo 1 della citata legge n. 662 del 1996, prevede la possibilità di vincolare quote del Fondo sanitario nazionale per la realizzazione di specifici obiettivi del Piano sanitario nazionale, con priorità per i progetti sulla tutela della salute materno-infantile, della salute mentale, della salute degli anziani nonché per quelli finalizzati alla prevenzione, e in particolare alla prevenzione delle malattie ereditarie.

Il successivo comma 34-bis, al fine di perseguire gli obiettivi di carattere prioritario e di rilievo nazionale indicati nel Piano sanitario nazionale, prevede che le regioni elaborano specifici progetti sulla scorta di linee guida proposte dal Ministro della salute ed approvate con Accordo in sede di Conferenza permanente per i rapporti tra lo Stato, le regioni e le province autonome di Trento e di Bolzano. La Conferenza permanente per i rapporti tra lo Stato, le regioni e le province autonome di Trento e di Bolzano, su proposta del Ministro della sanità, individua i progetti ammessi a finanziamento utilizzando le quote a tal fine vincolate del Fondo sanitario nazionale ai sensi del comma 34. La predetta modalità di ammissione al finanziamento è valida per le linee progettuali attuative del Piano sanitario nazionale fino allanno 2008. A decorrere dallanno 2009, il Comitato interministeriale per la programmazione economica (CIPE), su proposta del Ministro della salute, dintesa con la Conferenza permanente per i rapporti tra lo Stato, le regioni e le province autonome di Trento e di Bolzano, provvede a ripartire tra le regioni le medesime quote vincolate allatto delladozione della propria delibera di ripartizione delle somme spettanti alle regioni a titolo di finanziamento della quota indistinta di Fondo sanitario nazionale di parte corrente. Al fine di agevolare le regioni nellattuazione dei progetti di cui al comma 34, il Ministero delleconomia e delle finanze provvede ad erogare, a titolo di acconto, il 70 per cento dellimporto complessivo annuo spettante a ciascuna regione, mentre lerogazione del restante 30 per cento è subordinata allapprovazione da parte della Conferenza permanente per i rapporti tra lo Stato, le regioni e le province autonome di Trento e di Bolzano, su proposta del Ministro della salute, dei progetti presentati dalle regioni, comprensivi di una relazione illustrativa dei risultati raggiunti nellanno precedente. Le mancate presentazione ed approvazione dei progetti comportano, nellanno di riferimento, la mancata erogazione della quota residua del 30 per cento ed il recupero, anche a carico delle somme a qualsiasi titolo spettanti nellanno successivo, dellanticipazione del 70 per cento già erogata.

Il comma 2 in esame conferma, inoltre, le norme in materia di fondo di garanzia e di recuperi, di cui allarticolo 13 del decreto legislativo 18 febbraio 2000, n. 56[5], rispettivamente per minori ovvero maggiori gettiti fiscali effettivi rispetto a quelli stimati ai fini della copertura del fabbisogno sanitario standard regionale.

In particolare, larticolo 13 del citato decreto legislativo n. 56 del 2000 ha istituito, tra laltro, nello stato di previsione del Ministero delleconomia e delle finanze un fondo di garanzia (capitolo 2701)per compensare le regioni a statuto ordinario delle eventuali minori entrate dell'IRAP e dell'addizionale regionale all'IRPEF[6]. Nel caso di un gettito complessivo dell'IRAP e dell'addizionale regionale all'IRPEF superiore a quello previsto, si provvede al recupero delle eventuali maggiori entrate.

Da ultimo, la norma stabilisce che, fino al 2013, al finanziamento della spesa sanitaria concorrono:

§ le entrate proprie, nella misura convenzionalmente stabilita nel riparto delle disponibilità finanziarie per il Servizio sanitario nazionale per lanno 2010;

§ le ulteriori risorse[7], previste da specifiche disposizioni, che ai sensi della normativa vigente sono ricomprese nel livello del finanziamento del Servizio sanitario nazionale cui concorre ordinariamente lo Stato.

Articolo 4

(Compartecipazione regionale all'imposta

sul valore aggiunto)

1. A ciascuna regione a statuto ordinario spetta una compartecipazione al gettito dell'imposta sul valore aggiunto (IVA).

2. Per gli anni 2011 e 2012 l'aliquota di compartecipazione di cui al comma 1 è calcolata in base alla normativa vigente, al netto di quanto devoluto alle regioni a statuto speciale e delle risorse UE. A decorrere dall'anno 2013 l'aliquota è determinata con le modalità previste dall'art. 15, commi 3 e 5, primo periodo, al netto di quanto devoluto alle regioni a statuto speciale e delle risorse UE.

3. A decorrere dall'anno 2013 le modalità di attribuzione del gettito della compartecipazione I.V.A. alle regioni a statuto ordinario sono stabilite in conformità con il principio di territorialità. Il principio di territorialità tiene conto del luogo di consumo, identificando il luogo di consumo con quello in cui avviene la cessione di beni; nel caso dei servizi, il luogo della prestazione può essere identificato con quello del domicilio del soggetto fruitore. Nel caso di cessione di immobili si fa riferimento alla loro ubicazione. I dati derivanti dalle dichiarazioni fiscali e da altre fonti informative in possesso dell'Amministrazione economico-finanziaria vengono elaborati per tenere conto delle transazioni e degli acquisti in capo a soggetti passivi con I.V.A. indetraibile e a soggetti pubblici e privati assimilabili, ai fini IVA, a consumatori finali. I criteri di attuazione del presente comma sono stabiliti con decreto di natura non regolamentare del Presidente del Consiglio dei Ministri, su proposta del Ministro dell'economia e delle finanze, di concerto con il Ministro per le riforme per il federalismo e con il Ministro per i rapporti con le regioni e per la coesione territoriale, sentite la Conferenza Stato-Regioni e la Commissione tecnica paritetica per l'attuazione del federalismo fiscale oppure, ove effettivamente costituita, la Conferenza permanente per il coordinamento della finanza pubblica e previo parere delle Commissioni della Camera dei Deputati e del Senato della Repubblica competenti per i profili di carattere finanziario. Allo schema di decreto del Presidente del Consiglio dei ministri è allegata una relazione tecnica concernente le conseguenze di carattere finanziario derivanti dall'attuazione del principio di territorialità.

Il comma 1 stabilisce che a ciascuna regione a statuto ordinario spetta una compartecipazione al gettito dellimposta sul valore aggiunto (IVA).

Si segnala che lart. 2, comma 4, del decreto legislativo n. 23 del 2011, relativo al federalismo municipale, ha introdotto una compartecipazione allIVA in favore dei Comuni la cui misura, da stabilire con DPCM, deve essere fissata al fine di garantire un ammontare equivalente a quello ottenuto calcolando una compartecipazione del 2 per cento al gettito IRPEF.

La compartecipazione allIVA da parte delle regioni a statuto ordinario è già disciplinata nel nostro ordinamento ed è stata istituita dal decreto legislativo n. 56 del 2000[8], emanato in attuazione della precedente legge di riforma sul federalismo fiscale (legge n. 133/1999).

Larticolo 1 del citato decreto n. 56 ha disposto, con decorrenza 2001, la soppressione di alcuni trasferimenti erariali in favore delle regioni a statuto ordinario. Sul piano finanziario, la soppressione dei trasferimenti è stata compensata da:

- una compartecipazione regionale al gettito IVA[9]. La norma originaria (articolo 2) fissava la compartecipazione in misura pari al 25,7% del gettito complessivo IVA come desunto dal rendiconto generale. Tale aliquota, tuttavia, non è mai stata applicata in quanto, ai sensi dellart. 5, è stata rideterminata anno per anno (già nellanno 2001 è stata elevata a 38,55% con DPCM 17 maggio 2001). Da ultimo, con DPCM del 21 ottobre 2010, laliquota di compartecipazione regionale per lanno 2009 è stata rideterminata in misura pari a 44,71%;

- un incremento delladdizionale regionale IRPEF. Larticolo 3 del D.Lgs. n. 56/2000 ha introdotto un incremento dellimposta stabilendo che laliquota ordinaria fosse elevata da 0,5 a 1% e che il valore massimo dellaliquota applicabile dalle regioni fosse elevata da 0,9 a 1,4%. Contestualmente, sono state ridotte di 0,4 punti percentuali le aliquote IRPEF vigenti al momento;

- un incremento della compartecipazione regionale al gettito delle accise sulla benzina. In particolare, loriginario articolo 4 ha elevato di 8 lire per litro di benzina venduta la quota di compartecipazione al gettito delle accise.

Lammontare complessivo spettante alle regioni viene ripartito tra le stesse sulla base sia delle quote di trasferimenti soppressi per ciascuna sia della quota del fondo sanitario nazionale di parte corrente necessaria per finanziare la differenza tra il fabbisogno sanitario riconosciuto e le entrate specifiche delle regioni (IRAP, addizionale regionale 0,9% e altre entrate proprie). Le misure delle aliquote di compartecipazione nonché il prospetto di ripartizione tra le varie regioni sono stabilite con Decreto del Presidente del Consiglio dei Ministri emanato annualmente.

Il comma 2 reca disposizioni finalizzate a determinare la quota dellimposta sul valore aggiunto che dovrà essere riconosciuta, nel suo complesso, a tutte le regioni a statuto ordinario. I criteri per la successiva attribuzione a ciascuna regione, invece, sono disciplinati dal comma 3.

Ai fini della determinazione dellaliquota di compartecipazione IVA la norma in esame individua due modalità: la prima interessa il periodo transitorio (2011-2012) e la seconda, a regime, si applica a decorrere dal 2013.

Per gli anni 2011 e 2012 la norma dispone che continua ad applicarsi la normativa vigente. Con tale espressione si intende rinviare a quanto previsto dal D.Lgs. n. 56 del 2000 ai sensi del quale:

§ la misura delle aliquote di compartecipazione può essere rideterminata annualmente - al fine di garantire la compensazione dei trasferimenti soppressi - con decreto del Presidente del Consiglio dei Ministri, su proposta del Ministro delleconomia e finanze, previa intesa con la Conferenza permanente per i rapporti tra lo Stato, le regioni e le province autonome di Trento e Bolzano (art. 5 del D.Lgs. n. 56/2000);

§ la base imponibile cui applicare laliquota di compartecipazione IVA corrisponde al gettito IVA complessivo realizzato nel penultimo anno precedente a quello in considerazione, al netto di quanto devoluto alle regioni a statuto speciale e delle risorse UE.

A decorrere dal 2013 laliquota di compartecipazione è determinata ai sensi di quanto previsto dallart. 15 comma 3 e 5 del presente decreto legislativo. Tali norme, più dettagliatamente esaminate nella relativa scheda illustrativa, stabiliscono che la compartecipazione sarà fissata con DPCM in misura pari al livello minimo assoluto del fabbisogno corrispondente ai livelli essenziali delle prestazioni rilevato in una sola regione. Alle regioni nelle quali il gettito tributario non risulta sufficiente a garantire la copertura finanziaria di tale fabbisogno è riconosciuta una quota del fondo perequativo istituito, con decorrenza 2013, dal comma 5 del medesimo articolo 15. Lammontare della compartecipazione sarà dunque stabilita annualmente con decreto del Presidente del Consiglio dei Ministri, su proposta del Ministro delleconomia e finanze, sentita la Conferenza permanente per i rapporti tra lo Stato, le regioni e le province autonome di Trento e Bolzano.

Laliquota determinata dal DPCM sarà applicata sullammontare del gettito IVA al netto di quanto devoluto alle regioni a statuto speciale e delle risorse UE.

Il comma 3 individua il criterio per la ripartizione della compartecipazione IVA tra le regioni a statuto ordinario, il cui ammontare complessivo è determinato ai sensi del comma 2.

Ai sensi della normativa vigente, lassegnazione a ciascuna regione avviene sulla base di parametri che dipendono dalla disciplina del finanziamento della spesa sanitaria corrente delle regioni a statuto ordinario secondo i seguenti criteri:

- la percentuale di compartecipazione al gettito IVA (complessiva) varia annualmente in ragione del fabbisogno necessario a coprire la quota di spesa sanitaria corrente non coperta dal gettito IRAP, addizionale IRPEF, accisa e ticket sanitari;

- la territorializzazione del gettito IVA è determinata in proporzione allammontare dei consumi registrati dallISTAT per ciascuna regione;

- le regioni a cui la territorializzazione assegna somme maggiori del rispettivo fabbisogno sanitario cedono le somme eccedentarie al Fondo perequativo interregionale. Al bilancio di queste regioni affluisce soltanto una quota-parte dellIVA territorializzata come propria, anche essa perequata dalla quota di spesa storica presa annualmente a riferimento nella determinazione del fabbisogno di spesa sanitaria corrente;

- le regioni a cui la territorializzazione assegna somme minori del rispettivo fabbisogno sanitario ricevono integralmente la propria quota IVA territorializzata e, in aggiunta, una quota parte del Fondo perequativo interregionale, questa in misura corrispondente al completamento della copertura del rispondente fabbisogno.

In particolare, viene previsto che, a decorrere dal 2013, lattribuzione a ciascuna regione della quota di compartecipazione spettante sia effettuato sulla base del criterio di territorialità. A tal fine:

§ per le cessioni di beni, si considera il luogo di consumo;

§ per le prestazioni di servizi, si considera il domicilio del soggetto fruitore;

§ per le cessioni di immobili si considera il luogo di ubicazione del bene.

Ove i suddetti criteri non sono applicabili, ossia per le operazioni di transazione nelle quali intervengano consumatori finali, soggetti passivi con IVA indetraibile ovvero soggetti pubblici o privati assimilabili, ai fini IVA, a consumatori finali la distribuzione territoriale è operata sulla base dei dati derivanti dalle dichiarazioni fiscali e da altre fonti informative in possesso dellAmministrazione economico-finanziari.

In proposito, si fa presente che nellambito della dichiarazione IVA (quadro VT) i contribuenti sono tenuti ad indicare la distribuzione regionale delle operazioni attive effettuate nei confronti dei consumatori finali.

Le modalità attuative sono rimesse ad un decreto di natura non regolamentare del Presidente del Consiglio dei ministri, su proposta del Ministro delleconomia e delle finanze, di concerto con il Ministro per le riforme per il federalismo e con il Ministro per i rapporti con le regioni e la coesione territoriale, sentite la Conferenza Stato Regioni e la Commissione tecnica paritetica per lattuazione del federalismo fiscale oppure, ove costituita, la Conferenza permanente per il coordinamento della finanza pubblica previo parere delle Commissioni della Camera dei deputati e del Senato della repubblica competenti per i profili di carattere finanziario. Allo schema di DPCM deve essere allegata una relazione tecnica concernente le conseguenze di carattere finanziario derivanti dallattuazione del principio di territorialità.

Articolo 5

(Riduzione dell'imposta regionale sulle

attività produttive)

1. A decorrere dall'anno 2013 ciascuna regione a statuto ordinario, con propria legge, può ridurre le aliquote dell'imposta regionale sulle attività produttive (IRAP) fino ad azzerarle e disporre deduzioni dalla base imponibile, nel rispetto della normativa dell'Unione europea e degli orientamenti giurisprudenziali della Corte di giustizia dell'Unione europea. Resta in ogni caso fermo il potere di variazione dell'aliquota di cui all'articolo 16, comma 3, del decreto legislativo 15 dicembre 1997, n. 446.

2. Gli effetti finanziari derivanti dagli interventi di cui al comma 1 sono esclusivamente a carico del bilancio della regione e non comportano alcuna forma di compensazione da parte dei fondi di cui all'articolo 15.

3. Non può essere disposta la riduzione dell'IRAP se la maggiorazione di cui all'articolo 6, comma 1, è superiore a 0,5 punti percentuali.

4. Restano fermi gli automatismi fiscali previsti dalla vigente legislazione nel settore sanitario nei casi di squilibrio economico, nonché le disposizioni in materia di applicazione di incrementi delle aliquote fiscali per le regioni sottoposte ai Piani di rientro dai deficit sanitari.

Il comma 1 attribuisce alle regioni a statuto ordinario la facoltà, con decorrenza 2013, di ridurre laliquota dellimposta regionale sulle attività produttive (IRAP), fino anche ad azzerarla, ovvero di disporre deduzioni dalla base imponibile nel rispetto della normativa comunitaria e degli orientamenti giurisprudenziali della Corte di Giustizia dellUnione europea.

La modifica dellaliquota prevista dal comma in esame deve essere disposta con legge regionale. In ogni caso, viene confermato il potere di variazione dellaliquota attribuito alle regioni dallarticolo 16, comma 3, del decreto legislativo n. 446/1997[10] consistente nella facoltà di modificare, in aumento o in diminuzione fino ad un massimo di un punto percentuale, laliquota ordinaria IRAP nonché di applicare aliquote differenziate per settori di attività e per categorie di soggetti passivi.

Il richiamato articolo 16, (comma 1) fissa in misura pari a 3,9% laliquota ordinaria generale dellIRAP, ferma restando la facoltà per le regioni di deliberare una variazione, in aumento o in diminuzione, fino ad un massimo di un punto percentuale. Laliquota IRAP è fissata in misura diversa per:

- le amministrazioni pubbliche, le amministrazioni della Camera dei Deputati, del Senato, della Corte Costituzionale, della Presidenza della Repubblica e gli organi legislativi delle regioni a statuto speciale relativamente al valore prodotto nell'esercizio di attività non commerciali. In questi casi, infatti, la base imponibile corrisponde al costo del personale dipendente e assimilato (art. 10-bis) e laliquota è fissata in misura pari all8,5% (comma 2 dellart. 16);

- i soggetti che operano nel settore agricolo e per le cooperative della piccola pesca e loro consorzi relativamente ai quali laliquota è stabilita nella misura dell1,9%.

Appare opportuno ricordare, sinteticamente, che a seguito della riduzione dellaliquota ordinaria (da 4,25% a 3,9%) disposta con la legge finanziaria per il 2008[11] il comma 3 dellarticolo 16 è stato oggetto di una specifica interpretazione contenuta nella Risoluzione n. 13/DF del 10 dicembre 2008 del Dipartimento delle finanze direzione federalismo fiscale. Infatti, poiché la medesima legge finanziaria ha disposto anche lobbligo di riparametrare le aliquote già modificate da parte delle regioni[12] la risoluzione ha precisato che la variazione (fissata dalla norma originaria in misura non superiore ad un punto percentuale rispetto allaliquota del 4,25%) già deliberata dalle regioni non poteva essere superiore a 0,92% rispetto a 3,9%[13].

Tenuto conto che il comma in esame consente alle regioni di ridurre laliquota IRAP fino anche ad azzerarla, il rinvio allarticolo 16, comma 3, del D.Lgs. n. 446/1997 troverebbe applicazione nellipotesi in cui le regioni deliberino un incremento della richiamata aliquota dimposta.

Il comma 2 stabilisce che nei casi in cui la regione deliberi una riduzione dellaliquota ovvero introduca specifiche deduzioni dallimponibile, il conseguente minor gettito è esclusivamente a carico della regione stessa e non comporta alcuna forma di compensazione perequativa.

La disposizione contenuta nel comma 3, in linea con quanto previsto nel comma 2 dellarticolo 6 del decreto legislativo in esame e alla cui scheda si rinvia, stabilisce che le regioni che hanno deliberato un incremento delladdizionale regionale IRPEF superiore allo 0,5% non possono disporre la riduzione dellaliquota IRAP. La finalità della norma, come chiarito nella relazione illustrativa allegata al provvedimento in esame, è quella di impedire il trasferimento del carico tributario dalle imprese ai cittadini.

Il comma 4, analogamente a quanto previsto nel comma 10 dellarticolo 6 del decreto legislativo in esame alla cui scheda illustrativa si rinvia, conferma lapplicazione degli automatismi fiscali previsti dalla vigente legislazione nel settore sanitario nei casi di squilibrio economico, nonché le disposizioni in materia di applicazioni di incrementi delle aliquote fiscali per le regioni sottoposte ai piani di rientro dai deficit sanitari.

Articolo 6

(Addizionale regionale all'IRPEF)

1. A decorrere dall'anno 2013 ciascuna regione a Statuto ordinario può, con propria legge, aumentare o diminuire l'aliquota dell'addizionale regionale all'IRPEF di base. La predetta aliquota di base è pari allo 0,9 per cento sino alla rideterminazione effettuata ai sensi dell'articolo 2, comma 1, primo periodo. La maggiorazione non può essere superiore:

a) a 0,5 punti percentuali per l'anno 2013;

b) a 1,1 punti percentuali per l'anno 2014;

c) a 2,1 punti percentuali a decorrere dall'anno 2015.

2. Fino al 31 dicembre 2012, rimangono ferme le aliquote della addizionale regionale all'IRPEF delle regioni che, alla data di entrata in vigore del presente decreto, sono superiori alla aliquota di base, salva la facoltà delle medesime regioni di deliberare la loro riduzione fino alla medesima aliquota di base.

3. Resta fermo il limite della maggiorazione di 0,5 punti percentuali, se la regione abbia disposto la riduzione dell'IRAP. La maggiorazione oltre i 0,5 punti percentuali non trova applicazione sui redditi ricadenti nel primo scaglione di cui all'articolo 11 del testo unico delle imposte sui redditi di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917; con decreto di natura non regolamentare del Ministro dell'economia e delle finanze sono stabilite le modalità per l'attuazione del presente periodo. In caso di riduzione, l'aliquota deve assicurare un gettito che, unitamente a quello derivante dagli altri tributi regionali di cui all'articolo 12, comma 2, non sia inferiore all'ammontare dei trasferimenti regionali ai comuni, soppressi in attuazione del medesimo articolo 12.

4. Per assicurare la razionalità del sistema tributario nel suo complesso e la salvaguardia dei criteri di progressività cui il sistema medesimo è informato, le regioni possono stabilire aliquote dell'addizionale regionale all'IRPEF differenziate esclusivamente in relazione agli scaglioni di reddito corrispondenti a quelli stabiliti dalla legge statale.

5. Le regioni, nell'ambito della addizionale di cui al presente articolo, possono disporre, con propria legge, detrazioni in favore della famiglia, maggiorando le detrazioni previste dall'articolo 12 del citato decreto del Presidente della Repubblica n. 917 del 1986. Le regioni adottano altresì con propria legge misure di erogazione di misure di sostegno economico diretto, a favore dei soggetti IRPEF, il cui livello di reddito e la relativa imposta netta, calcolata anche su base familiare, non consente la fruizione delle detrazioni di cui al presente comma.

6. Al fine di favorire l'attuazione del principio di sussidiarietà orizzontale di cui all'articolo 118, quarto comma, della Costituzione, le regioni, nell'ambito della addizionale di cui al presente articolo, possono inoltre disporre, con propria legge, detrazioni dall'addizionale stessa in luogo dell'erogazione di sussidi, voucher, buoni servizio e altre misure di sostegno sociale previste dalla legislazione regionale.

7. Le disposizioni di cui ai commi 3, 4, 5 e 6 si applicano a decorrere dal 2013.

8. L'applicazione delle detrazioni previste dai commi 5 e 6 è esclusivamente a carico del bilancio della regione che le dispone e non comporta alcuna forma di compensazione da parte dello Stato. In ogni caso deve essere garantita la previsione di cui al comma 3, ultimo periodo.

9. La possibilità di disporre le detrazioni di cui ai commi 5 e 6 è sospesa per le regioni impegnate nei piani di rientro dal deficit sanitario alle quali è stata applicata la misura di cui all'articolo 2, commi 83, lettera b), e 86, della citata legge n. 191 del 2009, per mancato rispetto del piano stesso.

10. Restano fermi gli automatismi fiscali previsti dalla vigente legislazione nel settore sanitario nei casi di squilibrio economico, nonché le disposizioni in materia di applicazione di incrementi delle aliquote fiscali per le regioni sottoposte ai piani di rientro dai deficit sanitari.

11. L'eventuale riduzione dell'addizionale regionale all'IRPEF è esclusivamente a carico del bilancio della regione e non comporta alcuna forma di compensazione da parte dei fondi di cui all'articolo 15.

Larticolo 6 reca disposizioni in materia di addizionale regionale allimposta sul reddito delle persone fisiche (IRPEF) disciplinando, in particolare, il potere attribuito alle regioni a statuto ordinario di apportare modifiche nellambito dellautonomia ad esse riconosciuta. La disciplina in esame è contenuta anche nellarticolo 2, comma 1, al quale, pertanto, occorre far riferimento per ottenere un quadro esaustivo dellimposta in questione.

Il comma 1 stabilisce, in primo luogo, la misura dellaliquota di base delladdizionale regionale IRPEF e, in secondo luogo, attribuisce alle regioni a statuto ordinario la facoltà di modificarla.

Laliquota di base viene fissata in misura pari allo 0,9%; tale aliquota opera sino alla rideterminazione effettuata con il DPCM da emanare entro il 26 maggio 2012 ai sensi dellarticolo 2, comma 1, del provvedimento in esame.

La misura dellaliquota di base indicata dalla norma in esame coincide con quella vigente fissata dallarticolo 50, comma 3, del decreto legislativo n. 446/1997 istitutivo delladdizionale regionale IRPEF. Tale comma consente alle regioni di modificare laliquota con proprio provvedimento da pubblicare in Gazzetta Ufficiale e stabilisce che, in ogni caso, laliquota non può essere superiore all1,4%.

Tuttavia, per le regioni che presentano un deficit finanziario nel settore sanitario sono state introdotte alcune deroghe che consentono lapplicazione di misure superiori delle aliquote dimposta. Sulla materia si rinvia a quanto illustrato nei successivi commi 9 e 10.

A decorrere dallanno 2013 le regioni a statuto ordinario possono, con propria legge, modificare la misura dellaliquota di base. In caso di maggiorazione lincremento non può essere superiore:

a) allo 0,5 per cento, per lanno 2013;

b) all1,1 per cento, per lanno 2014;

c) al 2,1 per cento, a decorrere dallanno 2015.

Per lanno 2012 rimangono confermate le maggiorazioni di aliquote deliberate dalle regioni prima del 27 maggio 2011 (data di entrata in vigore del presente decreto), ferma restando la facoltà di provvedere ad una loro eventuale riduzione.

Il comma 3 introduce ulteriori limiti alla facoltà di modifica delladdizionale IRPEF da parte delle regioni.

In particolare, in caso di maggiorazione dellaliquota:

§ le regioni che hanno disposto la riduzione dellIRAP (cfr. art. 5) non possono deliberare incrementi delladdizionale IRPEF superiori allo 0,5 per cento.

La norma è diretta ad evitare una eccessiva traslazione del carico fiscale dalle imprese (soggetti passivi IRAP) alle persone fisiche (soggetti passivi delladdizionale IRPEF). In proposito, infatti, la relazione illustrativa allegata allo schema di decreto segnala che la possibilità di azzerare lIRAP, viene strutturata impedendo però di trasferire il carico tributario dalle imprese ai cittadini;

§ le maggiorazioni superiori allo 0,5% - applicabili, ai sensi del comma 1, a decorrere dal 2014 non si applicano ai redditi ricadenti nel primo scaglione di cui allart. 11 del TUIR. Per effetto del rinvio al richiamato articolo 11, il reddito indicato dalla norma è il reddito imponibile, ossia il reddito complessivo al netto degli oneri deducibili (quali, ad es., i contributi previdenziali versati per i lavoratori domestici, alcune tipologie di erogazioni liberali, i contributi versati a forme pensionistiche complementari). Con decreto non regolamentare del Ministro delleconomia e delle finanze saranno stabilite le modalità di attuazione.

Larticolo 11 del TUIR, recante disposizioni per la determinazione dellimposta lorda, individua cinque scaglioni di reddito imponibile e le relative aliquote IRPEF da applicare a ciascuno scaglione. In particolare, il primo scaglione di reddito interessa i valori imponibili fino a 15.000 euro.

Lultimo periodo del comma in esame prevede che, nel caso in cui la regione intenda deliberare una riduzione delladdizionale IRPEF, la nuova aliquota deve, in ogni caso, assicurare un gettito che, unitamente a quello derivante dagli altri tributi regionali di cui allart. 12, c. 2, non sia inferiore allammontare dei trasferimenti regionali effettuati in favore dei comuni relativamente ai quali si prevede la soppressione ai sensi del medesimo articolo 12 del provvedimento in esame. Ai sensi del suddetto articolo, meglio illustrato nella relativa scheda, a decorrere dal 2013 ciascuna regione sopprime gli attuali trasferimenti effettuati in favore dei comuni (comma 1) garantendo lo stesso ammontare di risorse agli enti locali mediante lintroduzione di una compartecipazione dei comuni ai tributi regionali, e prioritariamente alladdizionale regionale IRPEF (comma 2).

Il comma 4 autorizza le regioni a stabilire aliquote delladdizionale regionale IRPEF differenziate esclusivamente in relazione agli scaglioni di reddito corrispondenti a quelli stabiliti dalla legge statale. La norma, viene precisato, è finalizzata ad assicurare la razionalità del sistema tributario nel suo complesso e a garantire i criteri di progressività.

In proposito, si evidenzia che, ai sensi del successivo comma 11, la perdita di gettito conseguente alla riduzione delladdizionale regionale IRPEF è esclusivamente a carico del bilancio della regione.

I commi da 5 a 8 recano disposizioni concernenti la facoltà per le regioni di introdurre detrazioni per familiari a carico ovvero sostituire lerogazione di taluni sussidi con lintroduzione di nuove detrazioni fiscali.

In particolare, il comma 5 stabilisce che le misure delle detrazioni per carichi di famiglia fissate dallarticolo 12 del TUIR possono essere incrementate ed il maggiore beneficio opera in riduzione delladdizionale regionale dovuta. Nel caso di incapienza, ossia di impossibilità di beneficiare del pieno importo della detrazione in quanto questultima è superiore allimposta lorda dovuta, le regioni provvedono a disciplinare una erogazione di misure di sostegno economico diretto al contribuente. La situazione di incapienza deve risultare su base familiare, pertanto la detrazione dalladdizionale può essere fruita indistintamente da ciascun componente del nucleo.

Lart. 12 del D.P.R. n. 917/1986, nel disciplinare le detrazione IRPEF per familiari a carico, individua diverse misure del beneficio che variano in funzione del legame di parentela tra familiare e contribuente (coniuge, figlio, altro), del reddito del contribuente, delletà dei figli e della presenza di eventuali soggetti disabili.

Qualora il soggetto risulti a carico di più persone (es. figlio a carico di entrambi i genitori) la detrazione è fruibile in parti uguali. Una diversa distribuzione è possibile solo se lintero beneficio è determinato con riferimento al contribuente che ha il reddito più elevato.

Il comma 6 stabilisce che, al fine di favorire la sussidiarietà orizzontale, le regioni possono introdurre detrazioni fiscali in luogo dellerogazione di sussidi, voucher, buoni servizio e altre misure di sostegno sociale previste dalla legislazione della regione stessa. Diversamente da quanto disposto dal precedente comma 5, per le tipologie di detrazioni in esame non è prevista lerogazione di misure in caso di incapienza.

Il comma 7 stabilisce che le disposizioni di cui ai commi da 3 a 6 si applicano a decorrere dal 2013.

Gli effetti finanziari di minor gettito dovuti ai benefici fiscali introdotti dalle regioni in favore dei contribuenti sotto forma di detrazioni dimposta ai sensi dei commi 5 e 6 sono a carico del bilancio della regione (comma 8).

I commi 9 e 10 prevedono dei limiti alle facoltà attribuite alle regioni, qualora queste ultime evidenzino degli squilibri nel settore sanitario ovvero siano impegnate in piani di rientro dal deficit sanitario.

I commi 174 e seguenti dellarticolo 1 della legge n. 311 del 2004 (legge finanziaria 2005) hanno disposto che, in presenza di un disavanzo di gestione del settore sanitario, la regione è tenuta ad intervenire attraverso ladozione di provvedimenti necessari per il ripianamento finanziario del settore, ivi inclusi gli aumenti dell'addizionale all'imposta sul reddito delle persone fisiche e le maggiorazioni dell'aliquota dell'imposta regionale sulle attività produttive (IRAP) entro le misure massime stabilite dalla normativa vigente.

Successivamente, i commi 75 e seguenti dellarticolo 2 della legge n. 191 del 2009 (legge finanziaria 2010) hanno introdotto ulteriori automatismi fiscali da applicare qualora le regioni interessate non raggiungano gli obiettivi fissati nel Piano di rientro dei disavanzi sanitari entro il termine perentorio in esso indicato. In particolare, il comma 86 stabilisce che il mancato raggiungimento degli obiettivi del piano di rientro, verificato annualmente, comporta, oltre allapplicazione delle misure previste dal comma 80 (mantenimento per lintera durata del piano delle maggiorazioni IRAP e IRPEF previste e vincolo per la regione degli interventi individuati dal piano) e ferme restando le misure eventualmente scattate ai sensi del comma 83 (concernente la gestione commissariale della regione in disavanzo sanitario), lincremento nelle misure fisse di 0,15 punti percentuali dellaliquota IRAP e di 0,30 punti percentuali delladdizionale allIRPEF.

Per lanno 2010 le regioni Lazio, Campania, Molise e Calabria hanno dovuto applicare le maggiorazioni dellaliquota IRAP (+0,15 punti percentuali) e delladdizionale regionale allIrpef (+0,30 punti percentuali) rispetto al livello delle aliquote vigenti elevando, pertanto, all1,7% la misura dellaliquota ordinaria delladdizionale regionale IRPEF. Ciò in quanto, come si legge dal comunicato dellAgenzia delle entrate del 2 luglio 2010 il Tavolo per la verifica degli adempimenti e il Comitato permanente per la verifica dei livelli essenziali di assistenza hanno constatato per le regioni Lazio, Campania, Molise e Calabria la sussistenza delle condizioni per lapplicazione delle disposizioni recate dallarticolo 2, comma 86, della legge 191/2009, secondo le procedure di cui allarticolo 1, comma 174, della legge 311/2004. In termini di cassa, la maggiorazione IRAP ha rilevato in sede di determinazione dellacconto versato a novembre 2010 mentre per laddizionale regionale IRPEF rileva nel 2011 in sede di conguaglio effettuato dal datore di lavoro per i redditi di lavoro dipendente ovvero in sede di saldo delle imposte per gli altri redditi.

In particolare, il comma 9 sospende la possibilità di disporre le detrazioni di cui ai commi 5 e 6 per le Regioni[14] impegnate nei piani di rientro dal deficit sanitario nelle quali è stato nominato il commissario ad acta e sono state incrementate le aliquote fiscali di 0,15 punti percentuali dellaliquota dellimposta regionale sulle attività produttive e di 0,30 punti percentuali delladdizionale allIRPEF oltre al limite previsto dalla legislazione vigente, per il mancato rispetto del piano stesso.

Il comma 10 conferma gli automatismi fiscali previsti dalla vigente legislazione nel settore sanitario nei casi di squilibrio economico, nonché le disposizioni in materia di applicazioni di incrementi delle aliquote fiscali per le regioni sottoposte ai piani di rientro dai deficit sanitari.

Ai sensi del comma 11 il minor gettito derivante dalla riduzione delle aliquote delladdizionale regionale allIRPEF è esclusivamente a carico del bilancio della regione e non comporta alcuna forma di compensazione perequativa.

Articolo 7

(Soppressione dei trasferimenti dallo

Stato

alle regioni a statuto ordinario)

1. A decorrere dall'anno 2013 sono soppressi tutti i trasferimenti statali di parte corrente e, ove non finanziati tramite il ricorso all'indebitamento, in conto capitale, alle regioni a statuto ordinario aventi carattere di generalità e permanenza e destinati all'esercizio delle competenze regionali, ivi compresi quelli finalizzati all'esercizio di funzioni da parte di province e comuni. Le regioni a statuto ordinario esercitano l'autonomia tributaria prevista dagli articoli 5, 6, 8 e 12, comma 2, in modo da assicurare il rispetto dei termini fissati dal presente Capo. Sono esclusi dalla soppressione i trasferimenti relativi al fondo perequativo di cui all'articolo 3, commi 2 e 3, della legge 28 dicembre 1995, n. 549.

2. Con decreto del Presidente del Consiglio dei Ministri, adottato, sulla base delle valutazioni della Commissione tecnica paritetica per l'attuazione del federalismo fiscale ovvero, ove effettivamente costituita, della Conferenza permanente per il coordinamento della finanza pubblica, entro il 31 dicembre 2011, su proposta del Ministro dell'economia e delle finanze, di concerto con il Ministro per le riforme per il federalismo e con il Ministro per i rapporti con le regioni e per la coesione territoriale, sentita la Conferenza unificata e previo parere delle Commissioni della Camera dei Deputati e del Senato della Repubblica competenti per i profili di carattere finanziario, sono individuati i trasferimenti statali di cui al comma 1. Con ulteriore decreto adottato con le modalità previste dal primo periodo possono essere individuati ulteriori trasferimenti suscettibili di soppressione. Allo schema di decreto del Presidente del Consiglio dei ministri è allegata una relazione tecnica concernente le conseguenze di carattere finanziario.

3. In caso di trasferimento di funzioni amministrative dallo Stato alle regioni, in attuazione dell'articolo 118 della Costituzione, con decreto del Presidente del Consiglio dei Ministri, su proposta del Ministro dell'economia e delle finanze, sono definite le modalità che assicurano adeguate forme di copertura finanziaria, in conformità a quanto previsto dall'articolo 8, comma 1, lettera i), della legge 5 maggio 2009, n. 42.

Larticolo dispone la soppressione di tutti i trasferimenti statali in conto corrente e in conto capitale(limitatamente a quelli non finanziati tramite il ricorso all'indebitamento) alle regioni a statuto ordinario, a decorrere dal 2013 (comma 1).

I trasferimenti soppressi dovranno essere compensati con le entrate derivanti dall'incremento dell'addizionale IRPEF come disciplinato dall'articolo 2, comma 1, del decreto legislativo in esame.

Benché non richiamato esplicitamente, la norma attua l'articolo 8, comma 1, della legge delega. In particolare, la lettera f), che dispone la soppressione dei trasferimenti statali alle regioni diretti al finanziamento delle spese per l'esercizio delle funzioni regionali sia riconducibili che non riconducibili alla garanzia dei livelli essenziali delle prestazioni concernenti diritti civili e sociali (art. 117, secondo comma, lett. m) Cost.). La lettera f) esclude dalla soppressione i contributi erariali per l'ammortamento dei mutui contratti dalle regioni.

Rispetto al testo iniziale presentato dal Governo, a seguito dell'intesa Governo-Autonomie del 16 dicembre 2010 e dell'espressione del parere parlamentare, sono state apportate le seguenti modifiche:

- è stata spostata la decorrenza della soppressione (dal 2012 al 2013),

- sono stati aggiunti ai trasferimenti di parte corrente anche i trasferimenti in conto capitale non finanziati tramite il ricorso all'indebitamento;

- è stata integrata la procedura e sono stati modificati i termini per l'individuazione dei trasferimenti da sopprimere;

- è stata recepita la norma introdotta in sede di Intesa Governo-Autonomie del 16 dicembre 2010 (ora comma 3), al fine di disciplinare la copertura finanziaria di eventuali successive attribuzioni di funzioni alle regioni sulla base dell'articolo 118 della Costituzione.

I trasferimenti da sopprimere - e quindi la somma da compensare - dovranno essere individuati entro il 31 dicembre 2011 con Decreto del Presidente del Consiglio dei ministri su proposta del Ministro delleconomia e delle finanze sentita la Conferenza Unificata (comma 2). Il D.P.C.M. dovrà essere adottato sulla base delle valutazioni della Commissione tecnica paritetica per l'attuazione del federalismo fiscale, ovvero, se già costituita, dalla Conferenza permanente per il coordinamento della finanza pubblica (Conferenza istituita nell'ambito della Conferenza unificata, ai sensi del Capo V del decreto legislativo in esame, vedi infra). Il D.P.C.M. dovrà, inoltre, essere accompagnato da una relazione tecnica che ne illustri le conseguenze di carattere finanziario e su di esso dovranno esprime il parere le Commissioni di Camera e Senato competenti per i profili finanziari.

Eventuali ulteriori trasferimenti da sopprimere dovranno essere individuati con le medesime modalità.

Sulla natura dei trasferimenti da sopprimere, la norma fornisce le seguenti informazioni (comma 1):

§ devono avere carattere di generalità e permanenza;

§ sono quelli destinati al finanziamento dell'esercizio delle competenze regionali, compresi quelli destinati all'esercizio di funzioni da parte di province e comuni;

§ non sono da sopprimere (ossia non sono oggetto di fiscalizzazione) - come già stabilito dalla legge delega dall'articolo 8, comma 1, lett. h) - i trasferimenti del fondo perequativo istituito per compensare le minori entrate del gettito dell'accisa sulle benzine, poi inglobato nel gettito dell'IRAP[15].

Si ricorda che la Relazione governativa sul federalismo fiscale[16], basata sui lavori della Commissione tecnica paritetica per l'attuazione del federalismo fiscale (COPAFF)[17], ha fornito indicazioni sia di carattere metodologico sia quantitative sui criteri utilizzabili per l'individuazione dell'ammontare dei trasferimenti che dovrà essere oggetto di fiscalizzazione.

La Relazione, nellAllegato 2, sez. 1, opera un primo tentativo di individuazione dei trasferimenti statali alle Regioni che andranno soppressi. A tal fine sono utilizzati tre criteri metodologici:

- quello della generalità, ossia della destinazione del trasferimento allintera platea degli enti di un determinato comparto;

- quello della permanenza, ossia della continuità nel tempo del trasferimento;

- quello della riferibilità dei trasferimenti alle funzioni di competenza regionale; la legge delega prevede infatti una modifica dei criteri di finanziamento delle sole spese di competenza legislativa o amministrativa regionale.

La relazione sottolinea che i criteri sopra indicati possono essere interpretati in senso più o meno restrittivo e per ciascuna di tali interpretazioni sussistono profili problematici, di seguito sintetizzati, in merito ai quali andranno adottate soluzioni volte a limitare possibili contenziosi.

In particolare, i primi due criteri appaiono funzionali alla necessità di escludere, dai trasferimenti oggetto di soppressione, quelli aventi carattere di specialità, ai sensi dellart. 8, comma 1, lettera a), punto 1) della legge delega. Peraltro, non tutti i trasferimenti privi di unassoluta generalità o permanenza possono essere considerati contributi speciali. La relazione propone quindi che i predetti criteri di generalità o permanenza - già adottati in termini stringenti per individuare i trasferimenti destinati a confluire al Fondo unico, ai sensi dellart. 77, comma 2-bis, del D.L. n. 112/2008 - siano in questo caso interpretati in modo flessibile, al fine di contemperare lesigenza di rispettare i criteri di delega in materia di soppressione dei trasferimenti con quella di consentire una concreta praticabilità della sostituzione dei predetti trasferimenti con risorse tributarie.

Ai trasferimenti già individuati per confluire nel Fondo unico (4.895 milioni di euro di cui però solo 2.743 di trasferimenti di parte corrente), vengono così aggiunte altre tipologie di stanziamenti:

- 1.591 milioni di euro riferiti a stanziamenti non permanenti ma neanche assimilabili a contributi speciali, che sono destinati a funzioni per le quali andrebbe assicurato il finanziamento permanente (fondo per le non autosufficienze, edilizia scolastica);

- altri stanziamenti generali e permanenti per i quali è stata sollevata una questione di competenza, per 243 milioni di euro;

- stanziamenti a favore delle regioni provenienti dal bilancio della Presidenza del Consiglio dei ministri per 756 milioni di euro.

L'ammontare complessivo così individuato (7.486 milioni di euro) è comprensivo di stanziamenti in conto capitale e di risorse destinate sebbene in piccola parte - alle regioni a statuto speciale.

Una prima stima della ripartizione regionale dei trasferimenti da sopprimere è indicata nella sezione 2 dell'Allegato 2. Da questa stima le risorse destinate alle regioni a statuto ordinario risulterebbero pari a 6.382 milioni di euro, comprensivi, come già detto, di stanziamenti in conto capitale, ora inclusi nella norma in esame tra i trasferimenti da fiscalizzare.

Si ricorda, infine, che l'articolo 14, commi 1 e 2, del D.L.: 78/2010 (L. 122/2010) dispone la riduzione delle risorse statali a qualsiasi titolo spettanti alle regioni a statuto ordinario di 4.000 milioni di euro per l'anno 2011 e 4.500 milioni di euro a decorrere dal 2012. La stessa norma dispone inoltre la neutralità delle misure ai fini dell'attuazione dell'articolo 8 della legge 42/2009.

La medesima norma è ora ribadita, benché condizionatamente ad alcuni presupposti, all'articolo 39, comma 3, del decreto legislativo in esame (vedi infra)

Al comma 1 la norma in esame dispone, inoltre, che le regioni esercitano lautonomia tributaria prevista dagli articoli 5, 6, 8 e 12, comma 2 in modo da «assicurare il rispetto dei termini fissati dal presente capo». Le norme citate disciplinano:

§ la facoltà per le regioni, a decorrere dal 2013, di ridurre l'IRAP fino ad azzerarla (articolo 5) e di aumentare l'aliquota di base dell'addizione IRPEF in misura maggiore rispetto alla disciplina vigente (articolo 6);

§ la soppressione della compartecipazione regionale all'accisa sulla benzina e di tributi minori dal 2013 (articolo 8);

§ lobbligo, per ciascuna regione di istituire, a decorrere dal 2013, una compartecipazione comunale all'addizionale regionale all'IRPEF tale da sostituire i trasferimenti della regione ai comuni (articolo 12, comma 2).

Il comma 3, infine, disciplina la copertura finanziaria di eventuali successive attribuzioni di funzioni alle regioni sulla base dell'articolo 118 della Costituzione.

In tal caso con decreto del Presidente del Consiglio dei ministri, su proposta del Ministro dell'economia e delle finanze, dovranno essere disciplinate le modalità per assicurare il finanziamento delle funzioni trasferite, secondo quanto previsto dall'articolo 8, comma 1 lett. i) della legge 42/2009. La legge delega dispone, infatti, che nel caso siano trasferite dallo Stato alle regioni ulteriori funzioni amministrative, dovranno essere definite adeguate forme di copertura finanziaria dei relativi oneri, nel rispetto dei principi recati dalla medesima legge 42 e dall'articolo 7 della legge 131/2003 che disciplina l'esercizio delle funzioni amministrative da parte di Stato, Regioni, Enti locali.

Articolo 8

(Ulteriori tributi regionali)