Camera dei deputati - XVI Legislatura - Dossier di documentazione

(Versione per stampa)

|

|---|

| Autore: |

Servizio Studi - Dipartimento ambiente

|

| Titolo: |

L'attuazione della 'legge obiettivo': Opere strategiche e contesto regionale - 5° Rapporto per la VIII Commissione ambiente, territorio e lavori pubblici - Seconda edizione

|

| Serie: |

Documentazione e ricerche

Numero:

152

Progressivo:

2

|

| Data: |

04/10/2010

|

| Descrittori: |

|

| Organi della Camera: |

VIII-Ambiente, territorio e lavori pubblici

|

|

|

|

Camera dei deputati

|

|

XVI LEGISLATURA

|

|

|

|

|

|

|

|

Documentazione e ricerche

|

|

Lattuazione della legge

obiettivo: Opere strategiche e contesto regionale

|

|

5° Rapporto per la VIII

Commissione

ambiente, territorio e lavori pubblici

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n. 152/2

|

|

Seconda edizione

|

|

|

|

|

|

4 ottobre 2010

|

|

|

|

|

|

|

|

Servizio

responsabile:

|

|

SERVIZIO STUDI Dipartimento Ambiente

(

066760-9712 / 066760-9253 *

st_ambiente@camera.it

|

|

|

|

Il presente Rapporto è stato predisposto dal Servizio

Studi a seguito della deliberazione dellUfficio di Presidenza della VIII

Commissione Ambiente, territorio e lavori pubblici del 22 luglio 2009.

I testi e le tabelle sono stati redatti dallIstituto di

ricerca CRESME. Il gruppo di lavoro è composto da Alfredo Martini, Mercedes

Tascedda, Enrico Campanelli e Antonio Mura. Elaborazione dati e grafici: Gianni Stifani e Marco Paolacci

|

|

|

|

Documentazione e

ricerche:

- Lattuazione della legge obiettivo 5°

Rapporto per la VIII Commissione

Ambiente, territorio e lavori pubblici, n. 152 , 2 luglio 2010

- Lattuazione della legge obiettivo 5°

Rapporto per la VIII Commissione

Ambiente, territorio e lavori pubblici - Tabelle sullo stato degli

interventi, n. 152/1 , 2 luglio 2010

- Lattuazione della legge obiettivo 5°

Rapporto per la VIII Commissione

Ambiente, territorio e lavori pubblici Opere strategiche e contesto

regionale, n. 152/2 , 2 luglio 2010

- Lattuazione della legge obiettivo 5°

Rapporto per la VIII Commissione

Ambiente, territorio e lavori pubblici - Schede relative agli interventi

deliberati dal CIPE, n. 152/3, 2 luglio 2010 (tomo I, II, III e IV)

|

|

|

|

I dossier dei servizi e degli uffici

della Camera sono destinati alle esigenze di documentazione interna per

l'attività degli organi parlamentari e dei parlamentari. La Camera dei deputati

declina ogni responsabilità per la loro eventuale utilizzazione o

riproduzione per fini non consentiti dalla legge.

|

|

|

|

File: Am0146b.doc

|

|

|

In copertina: Walter Valentini,

Costellazione I, collezione della Camera dei deputati

Con questo approfondimento il

Rapporto sulle opere strategiche (Legge Obiettivo) si arricchisce di un

ulteriore contributo di analisi.

In relazione

allimportanza delle opere strategiche per i territori, le economie e lo

sviluppo regionale, si intende offrire una analisi, prevalentemente

quantitativa che, oltre a mostrare come il Programma delle infrastrutture

strategiche (PIS) si sia andato articolando a livello regionale, ne

contestualizza le potenzialità ricostruendo i principali indicatori economici,

sociali e di sviluppo infrastrutturale, così da poter inquadrare nel singolo

contesto territoriale le scelte e i relativi effetti.

Al riguardo, si

ricorda che l'art. 22 della legge 42/2009 in materia di federalismo fiscale, ha

disposto una ricognizione delle dotazioni infrastrutturali, nonché lindividuazione

di interventi nelle aree sottoutilizzate ai fini del recupero del deficit

infrastrutturale, da inserire nel DPEF ai sensi della Legge Obiettivo.

In tale ambito

è stato elaborato un primo contributo per una riflessione sulla possibilità di

ridefinire i criteri di valutazione dei fabbisogni infrastrutturali

collegandoli a modelli di sviluppo economico e sociale che tengano conto delle

diverse specificità territoriali e ambientali in un determinato contesto

politico-istituzionale.

Si intende così

sviluppare un nuovo modello in grado di integrare gli indicatori consolidati

sullo sviluppo con nuovi indicatori capaci di valutare la capacità delle

infrastrutture di produrre effettivamente un miglioramento per il territorio in

termini di performance e di efficienza, nonché di valutare gli effetti indotti

dalla realizzazione di una nuova infrastruttura.

Tale modello di

analisi una volta validato può rappresentare un utile strumento per

ridefinire il fabbisogno infrastrutturale e finanziario al fine di generare una

conseguente revisione, sulla base di dati oggettivi, dei criteri di

distribuzione delle risorse disponibili.

In questa parte

del Rapporto sono evidenziati i principali indicatori di ciascuna regione e le differenze esistenti, con lobiettivo di definire gli

ambiti del contesto territoriale in cui si inseriscono le opere strategiche

previste dalla Legge Obiettivo.

Lanalisi segue

un approccio

comparativo cui fa seguito - nel capitolo 5 - una lettura sintetica, regione per

regione, di quanto emerso in questo capitolo e in quello successivo, sulla base

del quale evidenziare limpatto delle opere strategiche di interesse regionale.

Un primo quadro

delle diversità regionali prende in considerazione la dimensione regionale.

Ad un primo gruppo di macro regioni, ovvero con una

superficie superiore ai 22.000 kmq, che comprende Sicilia, Piemonte e Sardegna

(con oltre 24.000 kmq), Lombardia, Emilia Romagna e Toscana, fa seguito un secondo gruppo che oscilla tra i 15.000 e i

20.000 kmq ed è composto dalla Puglia, con 19.365 kmq, e di cui fanno parte

anche Veneto, Lazio e Calabria.

Un terzo gruppo comprende Campania, Trentino Alto

Adige ed Abruzzo che superano i 10.000 kmq.

Lultimo aggregato è composto da micro regioni quali: Basilicata e Marche con

circa 10.000kmq, seguite da Umbria, Friuli, Liguria, Molise e Val dAosta.

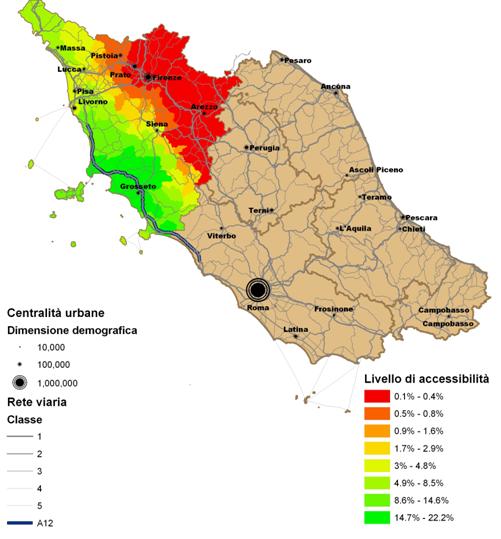

1.1.1. Densità e livelli di

urbanizzazione

Tale

classificazione si modifica significativamente se si analizza il rapporto tra superficie e

popolazione, ovvero larticolazione regionale dal punto di vista della densità della popolazione.

I precedenti quattro gruppi vengono

ricomposti come segue:

§

in quello con più alta densità ritroviamo - del primo gruppo di

macro regioni - la sola Lombardia con 408 abitanti per kmq, accanto a due regioni decisamente più

piccole come la Campania (con 427 abitanti per km è la più

densamente popolata) e il Lazio (grazie a Roma con 327 abitanti per kmq);

§

delle sei macro regioni solo altre

due registrano una densità da secondo gruppo, ovvero trai 195 e i 300 abitanti per kmq, ovvero la Sicilia e lEmilia Romagna, superate comunque

dalla Liguria, dal Veneto e dalla Puglia;

§

nel terzo gruppo, tra i 100 e i 195 abitanti per

kmq, rientrano il Piemonte, il Friuli, le altre regioni del Centro (Toscana, Marche e Umbria), lAbruzzo e la

Calabria;

§

tra le regioni a bassissima

densità, oltre a quelle di minori dimensioni, si colloca la Sardegna,

che con meno di 70 abitanti per kmq è seconda solo alla Val dAosta.

Viceversa quattro regioni registrano oltre il 60% dei comuni

con un elevato livello di urbanizzazione: Campania (oltre il 70%), Lombardia, Liguria e

Lazio. Queste regioni portano la media nazionale al di sopra del 40%. Tra le

altre regioni vanno segnalate comunque anche Piemonte, Veneto e Sicilia.

Grafico

1.1. - Popolazione residente in comuni ad alta urbanizzazione (quota percentuale)

Fonte:

elaborazione CRESME su dati Istat

Un indicatore

significativo riguarda la densità delle popolazione rispetto alla struttura orografica e il livello di urbanizzazione.

Accanto a due

regioni prevalentemente montane quali la

Val dAosta e il Trentino Alto Adige, ve ne sono altre, come la Basilicata, la Sardegna, lAbruzzo, il

Molise e lUmbria che registrano una percentuale di densità in aree montuose di

oltre il 40% della popolazione.

1.1.2.

Il fattore ambientale e un indicatore di sostenibilità: aree protette e

raccolta differenziata

Mediamente la quota di aree protette è nel nostro Paese intorno al 10%. Superiore a tale media è la

percentuale registrata in Calabria, Basilicata, Lazio e Val dAosta. Vi sono poi

regioni in cui la quota supera il 20%: Abruzzo, Campania e Trentino Alto Adige.

Grafico

1.2. - Quota di aree protette e superficie boschiva

Fonte:

elaborazione CRESME su dati Istat

Lambiente e la sua salvaguardia costituiscono una priorità di molte

politiche territoriali. Pertanto, al

fine di misurare la crescita regionale sotto questo profilo, si è presa in

considerazione la percentuale di

raccolta differenziata sul totale dei rifiuti solidi urbani. Il confronto

tra la situazione nel 1999 e quella del 2006 evidenzia innanzitutto tre

aspetti:

·

una crescita generalizzata

sul piano dei risultati, che ha portato la media nazionale dal 13% al 24,3%;

·

una maggiore attenzione e

impegno delle regioni del Nord, tutte con percentuali superiori al 30%, con punte del 47% nel Veneto,

del 44% in Trentino e del 42% in Lombardia, ad eccezione della Liguria con il

18,3%;

·

il forte incremento di

alcune regioni del Centro, del Sud e delle Isole: in particolare la Toscana è passata dal 17%

a circa il 31%, la Sardegna

dall1,3% al 10%, la Calabria

dal 2 al 8,6.

Grafico

1.3. Quota percentuale raccolta differenziata sul totale rifiuti solidi urbani

Fonte: elaborazio

ne CRESME su dati Istat

1.2.1. Una crescita

nel segno dellimmigrazione che premia il Centro Nord

Il fattore umano costituisce, in una logica di

sviluppo, una delle risorse strategiche, soprattutto in Paesi destinati a potenziare più la

produzione immateriale di quella materiale.

Il dato

quantitativo della crescita demografica, ovvero della capacità di crescere come popolazione, registra, tra il 2001 e il 2008, una crescita della popolazione

residente nel nostro Paese del 5,4%, con differenze significative tra il Centro-Nord e il Mezzogiorno, dove (Basilicata) il saldo è

addirittura negativo (-1,1%) o si registra una crescita pari a zero (Calabria).

Grafico

1.4. - Variazione della popolazione tra 2001 e 2008 e incidenza della

popolazione straniera sul totale

Fonte:

elaborazione CRESME su dati Istat

La regione dove

si è registrato laumento più rilevante è stato il Lazio, con un +10%, seguito dallEmilia Romagna, lUmbria e il Trentino AA,

con oltre l8%, quindi Lombardia e Veneto (ciascuna +7,8%). Si tratta di una

crescita fortemente sostenuta dallimmigrazione.

Il confronto

per lo stesso periodo dellincidenza degli stranieri sulla popolazione registra

percentuali più che raddoppiate al Centro-Nord, con particolare riferimento a

Emilia Romagna, Umbria e Veneto, con percentuali di stranieri sotto i 15 anni

tra il 14 e il 15% seguite, subito dopo, dalla Lombardia.

1.2.2. Listruzione

fa rima con immigrazione

Con riferimento

ai livelli

di istruzione non può non colpire la stretta correlazione tra il numero di laureati, crescita demografica e

maggiore presenza di stranieri.

Così, ad

eccezione del Lazio che, nonostante si trovi in testa anche a questa

classifica, dopo quella relativa alla crescita demografica, registra tassi di

incidenza di popolazione straniera leggermente più bassi (sotto l8%) rispetto

alle principali regioni del Nord e allUmbria, proprio queste ultime presentano le quote più

elevate di laureati, con lEmilia Romagna e lUmbria all8% e la Lombardia leggermente al

di sotto.

Fa eccezione il

Veneto, che si conferma una regione con un più basso livello di laureati

rispetto alle regioni del Nord Ovest sostenute dalla Liguria, vicina al 9%, ma

anche dal Piemonte (7,5%) allo stesso livello del Trentino AA.

In tale

contesto risulta meno accentuata la differenza territoriale, anche se tutte le regioni del Sud e delle

Isole registrano una percentuale di laureati inferiore alla media nazionale.

Grafico

1.5. - Percentuale di laureati sul totale della popolazione

Fonte:

elaborazione CRESME su dati Istat

1.2.3.

La classifica del benessere

Al fine di valutare le

differenze sul piano del benessere e

dei livelli di qualità della vita,

lindagine periodica ha suddiviso i comuni

in cinque categorie.

Nella categoria più alta si colloca la Liguria

con oltre il 70% dei Comuni con un

livello massimo di benessere, seguita dalle regioni del Centro quali lEmilia Romagna (anchessa sopra il 70%),

lUmbria, la Toscana,

le Marche (oltre il 60%) e il Lazio, preceduto dal Trentino AA.

Le grandi Regioni del Nord, quali Piemonte,

Lombardia e Veneto, si attestano, insieme a Val dAosta e Friuli, intorno al 50%.

Nel Mezzogiorno, Abruzzo e Molise superano

la soglia del 30%, Sardegna, Campania e Basilicata quella

del 20%, mentre Puglia, Calabria e Sicilia si attestano intorno al 10%.

Grafico

1.6. - Quota di popolazione residente in comuni al massimo livello di benessere

Fonte:

elaborazione CRESME su dati Istat

Dopo livello di

benessere, viene considerato il valore del Prodotto interno lordo (PIL), elemento che ha una rilevante influenza sui

risultati della valutazione in termini di benessere in quanto indicatore di

crescita economica e produttiva.

Grafico

1.7. - Prodotto interno lordo procapite (Valore Italia = 100)

Fonte:

elaborazione CRESME su dati Istat

Indicata in 100

la media italiana del PIL procapite, si osserva che tutte le regioni del

Centro Nord, ad eccezione dellUmbria, registrano un valore superiore alla media.

Il PIL è

superiore nelle due Regioni montane, la Valle dAosta e il Trentino AA, insieme alla Lombardia e allEmilia

Romagna, indicandole come le due Regioni a più elevata capacità produttiva, tutte con un indice superiore a

120.

Lazio, Veneto,

Friuli, ma anche Toscana e Piemonte, sono le altre Regioni con un indicatore

che si attesta intorno o al di sopra di 110.

Sostanzialmente

simile allindicatore del benessere è quello produttivo per quanto riguarda le

regioni del Mezzogiorno e della Sardegna, con il solo Abruzzo sopra 80 e

Sardegna, Molise e Basilicata sopra 70, mentre le altre si attestano al di

sotto di questa soglia.

Il confronto

tra 2001 e 2008 evidenzia una sostanziale tenuta con diverse regioni che

tuttavia registrano una riduzione, dalla Lombardia al Veneto, dal Piemonte

allEmilia Romagna, dallUmbria a lAbruzzo.

Un dato critico riguarda il valore procapite degli investimenti lordi che, da un confronto tra 2001 e

2007, riporta una generalizzata contrazione.

Se si escludono

le due Regioni montane a statuto speciale, Valle dAosta e Trentino AA, per le

quali esiste un regime speciale e che registrano indici elevati tra 150 e 170

rispetto alla media nazionale pari a 100, solo Lombardia e Veneto mostrano indici sopra 120: la

prima in crescita rispetto al 2001, la seconda in calo.

LEmilia

Romagna è passata da 121,6 a

meno di 120; il Friuli si è attestato a 117 contro il 126,6 del 2001 e il

Piemonte è sceso da 114 a

107. La Liguria

è scesa sotto 90, al di sotto della media nazionale.

Nella media si

trovano Lazio e Toscana, in lieve crescita rispetto al 2001 (Lazio).

Tra le Regioni

del Sud cresce la Sardegna

fino a 94, la Calabria

con 72 e la Campania

con 69.

1.3.1.

Le dinamiche occupazionali

Prendendo in

considerazione loccupazione, il comparto trainante è di gran lunga rappresentato dai servizi, che assorbono il 67% del totale degli

occupati, seguito dallindustria con il 20,6%, dalle costruzioni con l8,3% e

dallagricoltura (3,9%).

Grafico

1.8. - Situazione occupazionale al terzo trimestre 2009 - Occupati per settore (valori espressi in migliaia)

Fonte:

elaborazione CRESME su dati Istat

La maggiore consistenza occupazionale

nei servizi rispetto alla media nazionale si riscontra nel Lazio (80,6%), ma anche in Liguria (79,5%), in Campania, in

Calabria, in Sicilia e in Sardegna, ove si attesta tra il 72 e il 75%.

Leggermente al di sopra della media risultano anche la Toscana ed il Trentino AA.

Le regioni dove

vi è una elevata percentuale di occupati nellindustria sono le Marche (33%), il Veneto (30,6%), la Lombardia, il Friuli,

lEmilia Romagna e il Piemonte, tutte tra il 24 e il 28%.

Intorno alla

media del 25% si collocano la Toscana,

lUmbria e lAbruzzo.

In tutte le regioni del

Mezzogiorno si riscontrano percentuali superiori alla media di occupati in agricoltura, dal 4,3% della Campania fino al

9,3% della Puglia. Viceversa si attestano tutte al di sotto della media le

regioni del Centro Nord, ad esclusione delle due regioni montane e dellUmbria

(4,1%).

Situazione

simile si registra per quanto riguarda le costruzioni, con le regioni meridionali in

cui questo settore assorbe dall8,8% della Campania fino all11% della

Basilicata e del Molise.

Nel Centro Nord, anche in questo caso,

percentuali superiori alla media si riscontrano soltanto nelle due Regioni montane a statuto speciale.

1.3.2.

Ricerca e Sviluppo

La situazione

degli investimenti in ricerca nel nostro Paese appare caratterizzata da alcune criticità.

Tra il 2002 e il 2005, ultimi dati disponibili, cresce soltanto la spesa

in Piemonte, con un indice pari a 173 contro il 166 di tre anni prima, e nel Lazio vicino a 200.

Superiore alla

media nazionale (100) troviamo Liguria, Lombardia, Emilia Romagna, Friuli e

Toscana, queste ultime due in leggera crescita, mentre si registrano forti ritardi delle

regioni del Mezzogiorno.

Grafico

1.9. - Indice di spesa procapite per ricerca e sviluppo intra-muros (Italia = 100)

Fonte:

elaborazione CRESME su dati Istat

La struttura del mercato dei

lavori pubblici si è modificata in modo consistente negli ultimi anni, caratterizzandosi sostanzialmente per una progressiva riduzione del numero

delle gare di appalto a fronte di una crescita del valore della spesa, anche se non in modo continuo e lineare.

Rispetto al

2002, anno in cui erano state bandite circa 35.000 gare di appalto, nel 2009 il loro numero risulta quasi

dimezzato, assestandosi a 18.700.

In termini di valore

il processo è stato sostanzialmente inverso: nel 2002 il mercato dei bandi di

gara ammontava a 24 miliardi e 289 milioni, mentre sette anni dopo è salito a

oltre 31 miliardi, con punte di oltre 33 miliardi nel 2003 e nel 2005, fino al

picco di 38 miliardi e 223 milioni del 2004.

Rapportando

queste dinamiche a livello regionale si può osservare unanaloga dinamica: mediamente, si è passati dalle 1.700 gare per regione del 2002 a 890 dellultimo anno

(quasi dimezzate), mentre la media del loro valore è salita da 1.157 milioni a

1.487 milioni.

Osservando i trend nellarco temporale 2001-2009, emerge come la riduzione del numero

delle opere abbia portato a una ridistribuzione percentuale tra le regioni a vantaggio di quelle del

Mezzogiorno, soprattutto Sicilia, Campania e Puglia.

La perdita

maggiore ha riguardato le grandi regioni del Nord, dal Piemonte (anche per la

conclusione della grande attività di ricostruzione di Torino) alla Lombardia,

ma soprattutto Veneto ed Emilia Romagna.

Poche sono le

variazioni che hanno interessato le regioni del Centro.

La distribuzione in valore risulta fortemente condizionata da alcune grandi opere che hanno sensibilmente influito

sul risultato finale, premiando di anno in anno una regione piuttosto che unaltra.

Così nel 2009

la metropolitana di Roma ha fatto salire significativamente la quota del Lazio,

mentre precedentemente la

Pedemontana veneta o alcune grandi infrastrutture avevano premiato

il Veneto e la Lombardia.

Sostanzialmente

simile risulta lo scenario relativo alle aggiudicazioni.

Grafico

2.1. - Mercato Opere Pubbliche Numero e importo dei bandi di gara pubblicati

nel periodo 2002-2009

|

NUMERO

|

|

|

|

IMPORTO

(Mln )

|

|

|

Fonte: CRESME Europa

Servizi Banca dati bandi di gara e avvisi di aggiudicazione

Grafico

2.2. - Mercato Opere Pubbliche Numero e importo delle aggiudicazioni censite

nel periodo 2002-2009

|

NUMERO

|

|

|

|

IMPORTO

(Mln )

|

|

|

Fonte: CRESME Europa

Servizi Banca dati bandi di gara e avvisi di aggiudicazione

Un fenomeno significativo che ha caratterizzato il mercato dei lavori

pubblici nellultimo decennio è rappresentato dal Partenariato Pubblico

Privato (PPP) e dal Facility Management, due nuovi strumenti in forte

espansione.

Nel 2002 il PPP comprendeva 193 gare, pari a un

miliardo e 300 milioni di euro, mentre sette anni dopo esso riguarda 518 gare per oltre 8

miliardi di euro, ovvero il 26% dellintero mercato dei lavori pubblici.

Mediamente si è passati da 9 a

25 opere per regione e da 62 a

395 milioni.

Le regioni dove si concentra il maggior

numero di iniziative sono la

Lombardia, che si

attesta intorno al 14%, la Campania con percentuali leggermente

inferiori (a parte lultimo anno dove è scesa sotto il 9%), il Piemonte, attualmente in calo ma per molti

anni ha rappresentato oltre il 10% delle gare.

Si osserva che

le grandi opere incidono sul PPP ancor più che sul mercato globalmente inteso.

Grafico

2.3. - Mercato PPP Numero e importo dei bandi di gara pubblicati nel periodo

2002-2009

|

NUMERO

|

|

|

|

IMPORTO

(Mln )

|

|

|

Fonte:

elaborazione e dati Cresme Europa

Servizi Osservatorio Nazionale del PPP

La lettura

della tabella sulle percentuali evidenzia la centralità del territorio

lombardo nel periodo 20042008 con punte del 4050% sul totale degli importi banditi, mentre

lincidenza della metropolitana di Roma sul valore del mercato nel 2009 fa sì che nel Lazio si concentri il 46%

del valore complessivo dellanno.

Dinamiche simili si registrano sul piano delle aggiudicazioni con alcuni scostamenti temporali: nel 2009 il 43% della spesa si

concentra in Lombardia.

Grafico

2.4. - Mercato PPP Numero e importo delle aggiudicazioni censite nel periodo

2002-2009

|

NUMERO

|

|

|

|

IMPORTO

(Mln )

|

|

|

Fonte:

elaborazione e dati Cresme Europa

Servizi Osservatorio Nazionale del PPP

Grafico 2.5. - Mercato PPP Numero e importo dei bandi di gara pubblicati nel

periodo 2002-2009 con la modalità della Concessione di Costruzione e gestione

(Finanza di Progetto)

|

NUMERO

|

|

|

|

IMPORTO

(Mln )

|

|

|

Fonte:

elaborazione e dati Cresme Europa

Servizi Osservatorio Nazionale del PPP

Grafico

2.6. - Mercato PPP Numero e importo delle aggiudicazioni censite nel periodo

2002-2009 con la modalità della Concessione di Costruzione e gestione (Finanza

di Progetto)

|

NUMERO

|

|

|

|

IMPORTO

(Mln )

|

|

|

Fonte:

elaborazione e dati Cresme Europa

Servizi Osservatorio Nazionale del PPP

Nellultimo

triennio un altro strumento che è riuscito a concentrare risorse è

rappresentato dal Facility Management, che comprende servizi e lavori e

che, nel 2009, ha riguardato ben 26.888 bandi per un valore

superiore ai 35 miliardi.

La distribuzione regionale nellultimo anno registra una concentrazione nel Lazio del 19,5% della spesa, seguito

dalla Lombardia con il 12,5% e dalla Campania con il 9,5%.

Il quadro

relativo alle aggiudicazioni riguarda un numero più che dimezzato: 12.411 gare per un valore di 22 miliardi, con la Lombardia che detiene

quasi il 22% del mercato, seguita dal Veneto con il 15,8% e dal Lazio con il

10,3%.

Grafico

2.7. - Mercato FM Numero e importo dei bandi di gara pubblicati nel periodo

2007-2009

|

NUMERO

|

|

|

|

IMPORTO

(Mln )

|

|

|

Fonte:

elaborazione e dati Cresme Europa

Servizi Osservatorio Nazionale del FM

Grafico

2.8. - Mercato FM Numero e importo delle aggiudicazioni censite nel periodo

2007-2009

|

NUMERO

|

|

|

|

IMPORTO

(Mln )

|

|

|

Fonte:

elaborazione e dati Cresme Europa

Servizi Osservatorio Nazionale del FM

2.2.1. Strade e

autostrade

Gli ultimi dati disponibili sulla dimensione della rete stradale risalgono al 2005, più aggiornati quelli relativi

alle autostrade (2007).

La rete stradale (rete nazionale e locale) misura

circa 169.000 km,

cui vanno aggiunti altri 6.588

km di autostrade in fase di sviluppo, pari

complessivamente ad una rete intorno ai 177-178.000 km.

La Regione più dotata capillarmente di strade è la Sicilia, che sfiora il

10%, seguita dal Piemonte sopra il 9%, Lombardia (8,1%), Toscana (8%), Emilia

Romagna, con oltre il 7% e dal Veneto (6,2%).

Da sottolineare

la minore capillarità registrata nelle grandi regioni del Sud, come la Campania e la Puglia.

Grafico

2.9. - Quota regionale rete stradale*

Fonte: elaborazione CRESME su dati Istat

* Sono comprese le strade, provinciali/regionali e nazionali, e le

autostrade

Un dato più

dinamico e di maggiore interesse per comprendere la rispondenza della rete alla

domanda di mobilità riguarda il rapporto tra rete e numero dei veicoli circolanti.

Le criticità si riscontrano nelle regioni delle due grandi

capitali Milano e Roma, ovvero Lombardia con 7.464 veicoli per km e Lazio con 8.364 (dati 2005), cui si affianca la Liguria caratterizzata da

un territorio orograficamente particolare e dove il peso del traffico è il

più alto rispetto alla consistenza della rete stradale (al netto delle

autostrade): oltre 9.000 veicoli per km.

Interessante è

anche il confronto tra lincidenza del numero di veicoli rispetto alla dotazione autostradale.

Al contrario

dei dati precedenti, il vertice della classifica è occupato da due piccole

regioni come la Basilicata e lUmbria che, per collocazione

geografica, restano ai margini delle grandi reti di collegamento Nord-Sud, ma

anche Est-Ovest. Lincidenza in queste regioni è rispettivamente di 14.600 e di

oltre 13.000 veicoli per km di autostrada (dati 2007).

Sfiora i 13.000

veicoli anche la Lombardia,

mentre il Lazio resta sopra i 10.000 veicoli e la Campania poco al di

sotto.

Considerando

quale soglia di criticità un numero pari a 6.000 veicoli, vi si collocano al di

sopra anche la Puglia

(8.800 veicoli), le Marche, la

Toscana e il Veneto (oltre 7.000), il Molise e lEmilia

Romagna.

Il grafico che

fotografa la media tra rete stradale e autostradale evidenzia la classifica

delle criticità.

Grafico

2.10. - Veicoli per chilometro per categoria di strada

|

|

|

|

|

|

|

|

|

|

|

Strade provinciali/regionali

|

Strade nazionali

|

Autostrade

|

|

|

|

|

|

|

|

2003

|

2005

|

2003

|

2005

|

2003

|

2005

|

2007

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Piemonte

|

165

|

227

|

4.953

|

4.822

|

4.314

|

4.274

|

4.389

|

|

Valle D'Aosta

|

327

|

363

|

1.055

|

1.187

|

1.467

|

1.593

|

1.680

|

|

Liguria

|

350

|

298

|

9.657

|

9.153

|

3.319

|

3.369

|

3.484

|

|

Lombardia

|

682

|

546

|

7.264

|

7.464

|

12.214

|

12.491

|

12.854

|

|

Trentino A. A.

|

138

|

160

|

|

|

3.697

|

3.805

|

3.490

|

|

Veneto

|

395

|

366

|

4.648

|

4.558

|

7.356

|

7.613

|

7.728

|

|

Friuli V. Giulia

|

330

|

435

|

1.811

|

790

|

4.416

|

4.525

|

4.665

|

|

E. Romagna

|

366

|

300

|

2.834

|

2.782

|

5.878

|

6.072

|

6.270

|

|

Marche

|

201

|

217

|

2.373

|

2.538

|

7.225

|

7.567

|

7.855

|

|

Toscana

|

301

|

242

|

3.250

|

3.237

|

7.054

|

7.276

|

7.560

|

|

Umbria

|

196

|

160

|

1.203

|

1.745

|

12.137

|

12.602

|

13.085

|

|

Lazio

|

500

|

567

|

8.815

|

8.364

|

9.541

|

9.714

|

10.321

|

|

Campania

|

483

|

519

|

2.995

|

3.039

|

9.134

|

9.194

|

9.674

|

|

Abruzzo

|

157

|

166

|

1.005

|

1.016

|

2.728

|

2.865

|

3.008

|

|

Molise

|

97

|

95

|

418

|

413

|

6.107

|

6.540

|

6.954

|

|

Puglia

|

262

|

341

|

1.658

|

1.632

|

8.134

|

8.400

|

8.813

|

|

Basilicata

|

101

|

82

|

355

|

395

|

12.973

|

13.785

|

14.599

|

|

Calabria

|

158

|

171

|

961

|

974

|

4.529

|

4.663

|

4.925

|

|

Sicilia

|

272

|

297

|

1.618

|

972

|

6.172

|

5.927

|

6.185

|

|

Sardegna

|

157

|

227

|

916

|

377

|

|

|

|

|

Totale

|

295

|

306

|

2.553

|

2.097

|

6.788

|

6.901

|

7.148

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Fonte:

elaborazione CRESME su dati Istat

Grafico

2.11. - Numero medio di veicoli per chilometro (media categorie strada al 2005)

Fonte:

elaborazione CRESME su dati Istat

2.2.2.

Ferrovie

La rete ferroviaria italiana

misura 24.110 km (dati 2010), di cui 1.299 km dedicati alla rete ad Alta Capacità, che si concentra solo in alcune

regioni.

Al vertice

troviamo lEmilia Romagna con 448

chilometri, seguita dal Lazio con 313, il Piemonte con

225. LAlta Capacità attraversa la

Campania per 144 chilometri e la Lombardia per 131. Ultima

regione attraversata dallAlta Capacità è la Toscana con 38 chilometri di

binari.

La rete è

suddivisa in 16.626 linee ferroviarie, di cui 7.483 a

doppio binario e oltre 9.000

a binario unico. Di questi, ben 4006, pari al 46%,

riguardano le regioni del Sud e delle Isole (1.000 solo in Sicilia). Sul totale,

12.300 linee sono elettrificate e il resto ad alimentazione diesel.

Se si assume

come parametro il rapporto tra il numero dei chilometri della rete per ciascuna regione e la superficie

territoriale regionale e considerata 100 la media nazionale, è possibile evidenziare i diversi livelli di

dotazione ferroviaria.

Tale indicatore

pone la Liguria oltre 70 punti rispetto alla media, la Campania poco sotto 50

punti oltre la media, seguita dal Lazio e dalla Lombardia.

Sopra alla

media nazionale anche Veneto, Friuli Venezia Giulia, Toscana, Emilia Romagna,

Molise.

Intorno alla

media nazionale troviamo Calabria e Sicilia, ma tali regioni hanno una qualità

della rete assolutamente inferiore a quella media del Paese.

Grafico

2.12. - Dotazione infrastrutture ferroviarie (Indice Italia = 100)

Fonte:

elaborazione CRESME su dati RFI Spa

2.2.3.

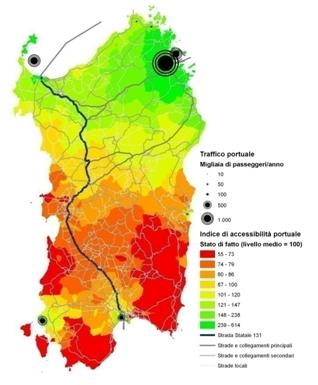

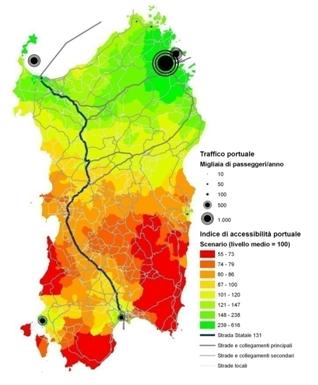

Porti e aeroporti

La nostra

penisola registra mediamente un rapporto tra aree portuali (accosti) e lunghezza delle coste pari a

5,7%, ovvero

in meno del 6% del nostro territorio costiero è dislocato un porto (dati 2006).

La regione a più alta

densità di aree portuali è lEmilia Romagna con il 26,8% di incidenza sul totale della superficie costiera,

seguita da Veneto e Friuli con il 22,8%. Sul versante Adriatico, ai dati

postivi del Nord-Est si aggiungono l11% delle Marche, il 10,8% dellAbruzzo e

il 4,8% della Puglia.

Sul versante tirrenico, la maggiore concentrazione si

registra in Liguria (14,8%). Percentuali molto più contenute si rilevano scendendo verso

Sud con Toscana, Lazio e Campania, che restano al di sotto di una dotazione del

6% sul totale della superficie costiera.

La Sicilia registra il 4,2%, mentre Calabria e Sardegna a stento superano il 2%.

Dal punto di

vista commerciale la regione dove si registra la maggiore concentrazione

di movimentazione di merci è il Friuli, seguita dalla Calabria, dalla Puglia, dalla Sardegna e dalla Sicilia,

che superano come rapporto tra movimentazione e superficie portuale la Liguria e il Lazio.

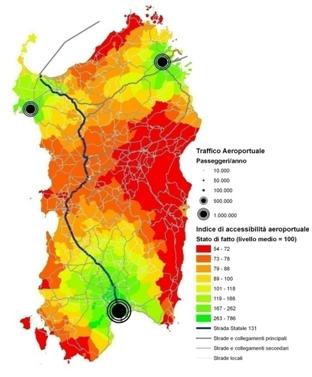

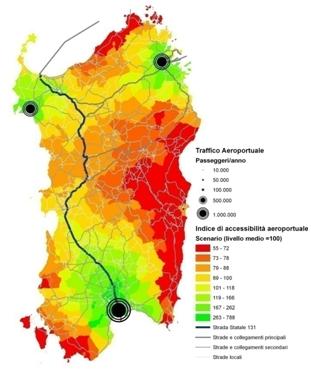

Per quanto

riguarda, invece, il traffico aereo, negli ultimi anni è stata riscontrata una crescita, cui ha corrisposto anche un ammodernamento ed un

ampliamento delle infrastrutture aeroportuali.

Tra il 1996 e il 2006 il numero dei passeggeri è quasi raddoppiato, passando da 64 milioni e 860

mila nel 1996 a

circa 123 milioni nel 2006.

Il rapporto tra numero di

passeggeri e abitanti evidenzia lelevata incidenza di queste infrastrutture soprattutto nel

Lazio, con un rapporto di 600

passeggeri ogni 100 abitanti, seguito dalla Lombardia (poco meno di 400).

Anche il dato

della Sardegna appare significativo, con 300 passeggeri, superiore al Veneto e

alla Sicilia con 200 passeggeri.

Superano il

rapporto 1 a

1 anche Toscana ed Emilia Romagna.

Grafico

2.13. - Movimento passeggeri negli aeroporti per 100 abitanti residenti

Fonte:

elaborazione CRESME su dati Istat

2.2.4.

Le reti energetiche

Secondo gli

ultimi dati disponibili, risalenti al 2006, in Italia si producono mediamente circa 50 GWH ogni 10.000

abitanti.

Al riguardo, si

segnala che in alcune Regioni la produzione è decisamente più elevata: il Molise e la Puglia

si avvicinano a 90, in

Sardegna e in Friuli si superano gli 80 GWH, seguite dal Trentino.

Risulta sopra

alla media anche la produzione dellUmbria, Liguria, Lombardia ed Emilia

Romagna.

Tra le Regioni

con una produzione inferiore, si segnalano le Marche e la Basilicata, intorno a

20 GWH, ed, infine, la

Campania con 10 GWH.

Grafico

2.14. - Energia prodotta per 10.000 abitanti

Fonte:

elaborazione CRESME su dati Istat

Un aspetto interessante riguarda anche la

produzione di fonti

rinnovabili: esse incidono mediamente

intorno al 17% (dati 2006).

Tra le regioni più virtuose, dopo il Trentino AA,

ove queste fonti energetiche rappresentano il 90% della produzione regionale,

si colloca lAbruzzo, con il 40%, seguito dalla Toscana, dalla Basilicata e

dallUmbria con percentuali intorno o superiori al 30%.

Con quote oltre la media nazionale troviamo

anche il Piemonte, la Campania

e la Calabria.

Grafico

2.15. - Percentuale di energia elettrica prodotta nel 2006 da fonti rinnovabili

Fonte:

elaborazione CRESME su dati Istat

2.2.4.1.

Il gas metano

Nel 2006 si

registravano circa 20 milioni e 300 mila utenze di gas metano, pari al 92,5% della popolazione.

Percentuali

inferiori alla media si riscontrano nelle regioni alpine (Val dAosta, con il

70,8%, e il Trentino AA, con il 76%), ma anche in Sicilia, con il 91%,

Campania, con l86%, e Calabria, con meno del 78%. La Sardegna è, invece, priva

della rete.

Grafico

2.16. - Popolazione servita da gas metano

Fonte:

elaborazione CRESME su dati Istat

2.2.5.

La rete idrica

La rete idrica

italiana, nel 2005, consisteva in poco meno di 8 milioni di mc di acqua

potabile, di cui circa 5 milioni e mezzo erogati, pari al 70% delle potenzialità.

Il Piemonte, la Liguria, la Lombardia, il Veneto, il

Trentino (regione con l80% di utilizzo), lEmilia Romagna e le Marche

registrano tassi di utilizzo più elevati della media nazionale.

Tutte le

regioni del Sud, ad eccezione della Calabria, restano al di sotto.

Superano i 100

mc di acqua per abitante la Val

dAosta, la Liguria,

la Lombardia,

il Trentino e la Basilicata,

a fronte di una media nazionale intorno al 91%.

Grafico

2.17. - Livello di utilizzazione acqua potabile

Fonte: elaborazione

CRESME su dati Istat

Prima di analizzare

limpatto del PIS sui singoli territori, è necessario ricordare che il

Programma sembra perseguire due

obiettivi prioritari: da un lato lincremento

della dotazione infrastrutturale complessiva, dallaltro linserimento

delle scelte di investimento allinterno di un disegno di collegamento con la rete infrastrutturale europea.

Come si è indicato nel capitolo del Rapporto dedicato al quadro di

insieme del PIS, il valore complessivo

del PIS è attualmente pari a 358 miliardi di euro, di cui il 61% per opere che interessano le

regioni del Centro-Nord e il 39% per opere del Mezzogiorno, a fronte di una superficie pari, rispettivamente, al

59,2 e al 40,8, con una popolazione pari al 65,3 e al 34,7.

Grafico 3.1. - La ripartizione territoriale dei costi delle

infrastrutture strategiche - Monitoraggio Aprile 2010

Fonte: elaborazione CRESME Europa Servizi su dati CIPE, Ministero

Infrastrutture, ANAS Spa, Ferrovie dello Stato Spa, altri soggetti competenti

Si è altresì rilevato

come, per la prima volta dal 2004, il numero

delle opere di interesse del Centro Nord abbia superato quelle relative al

Mezzogiorno: 174 contro 167,

a seguito delle integrazioni intervenute nellultimo

anno.

Se si considerano le sole

opere oggetto di deliberazioni da parte del CIPE, la distribuzione relativa al valore accentua la differenza, in

quanto le regioni del Centro-Nord

recano opere per un valore pari al 70%

del totale rispetto al 30% del Mezzogiorno.

Grafico 3.2. - La ripartizione territoriale dei costi delle

infrastrutture strategiche con delibera CIPE - Monitoraggio Aprile 2010

Fonte: elaborazione CRESME Europa Servizi su dati CIPE, Ministero

Infrastrutture, ANAS Spa, Ferrovie dello Stato Spa, altri soggetti competenti

Il dato relativo allo

stato di avanzamento del Programma, sulla base del rapporto tra opere deliberate e non, consente di completare il

confronto tra le due macro aree.

Alla fine di Aprile

2010 la percentuale del PIS oggetto di deliberazioni CIPE di

interesse del Centro-Nord è pari al 42%, contro un 28% per quanto riguarda le opere relative al Mezzogiorno.

Grafico 3.3. - Percentuale avanzamento del Programma - Rapporto tra

opere deliberate e da deliberare - CENTRO NORD Monitoraggio Aprile 2010

Fonte: elaborazione CRESME Europa Servizi su dati CIPE, Ministero

Infrastrutture, ANAS Spa, Ferrovie dello Stato Spa, altri soggetti competenti

Grafico 3.4. - Percentuale avanzamento del Programma - Rapporto tra

opere deliberate e da deliberare MEZZOGIORNO Monitoraggio Aprile 2010

Fonte: elaborazione CRESME Europa Servizi su dati CIPE, Ministero

Infrastrutture, ANAS Spa, Ferrovie dello Stato Spa, altri soggetti competenti

Nellambito

delle opere deliberate dal CIPE, la disponibilità delle risorse risulta pari al 60%, con un fabbisogno residuo che

ammonta al 40% del totale dei costi previsti.

Se si

trasferisce questa analisi al territorio, si osserva che il Centro-Nord, a fronte di opere per un valore complessivo

di oltre 91 miliardi, registra una disponibilità pari al 50,4% (di cui il 55% di risorse pubbliche e 45% di risorse

private), mentre il Mezzogiorno, con opere per un valore pari a circa 39 miliardi, reca una disponibilità finanziaria

accertata pari all88% (di cui il 79% di risorse pubbliche e 21% di risorse private).

Ne consegue che

la composizione attuale delle disponibilità riguarda per il 58,3% il Centro-Nord

e per poco meno del 41% il Sud, con uno 0,8% di quota non ripartibile.

Grafico 3.5. Opere deliberate dal CIPE La ripartizione territoriale

delle disponibilità

Monitoraggio Aprile 2010

Fonte: elaborazione CRESME Europa Servizi su dati CIPE, Ministero

Infrastrutture, ANAS Spa, Ferrovie dello Stato Spa, altri soggetti competenti

Complessivamente,

le

opere localizzate nelle regioni del Centro-Nord registrano un fabbisogno residuo pari all87,2%, mentre quelle del Mezzogiorno recano un fabbisogno pari al 12,7%.

Grafico 3.6. Opere deliberate dal CIPE La ripartizione territoriale del

fabbisogno residuo

Monitoraggio Aprile 2010

Fonte: elaborazione CRESME Europa Servizi su dati CIPE, Ministero

Infrastrutture, ANAS Spa, Ferrovie dello Stato Spa, altri soggetti competenti

Le differenze tra le due

aree territoriali rispetto alla composizione dei finanziamenti disponibili risultano rilevanti.

La

realizzazione delle opere relative al Centro-Nord appare caratterizzata da una più elevata incidenza

del contributo privato, pari a quasi 21 miliardi su 27

miliardi e 487 milioni. Si tratta del 75,2% di questo tipo di finanziamento,

contro un 24% destinato ad opere del Mezzogiorno, corrispondenti a 6 miliardi e

637 milioni.

Grafico 3.7. Opere deliberate dal CIPE La ripartizione territoriale

delle risorse private

- Monitoraggio Aprile 2010

Fonte: elaborazione CRESME Europa Servizi su dati CIPE, Ministero

Infrastrutture, ANAS Spa, Ferrovie dello Stato Spa, altri soggetti competenti

Al contrario,

la distribuzione dei fondi pubblici appare più equilibrata: su 51 miliardi e mezzo, 25 miliardi e 383 milioni riguardano opere del Centro-Nord e 25

miliardi e 666 milioni opere del Meridione.

Isolando le due

principali voci di finanziamento pubblico, emerge come la destinazione della

maggior parte delle risorse attualmente messe a disposizione attraverso la Legge Obiettivo

riguardi opere del Centro-Nord: 65,8%, a fronte del 32,8% nel Mezzogiorno.

L1,4% riguarda

opere non ripartibili.

Grafico

3.8. Opere deliberate dal CIPE La ripartizione territoriale dei Fondi Legge

Obiettivo - Monitoraggio Aprile 2010

Fonte: elaborazione CRESME Europa Servizi su dati CIPE, Ministero

Infrastrutture, ANAS Spa, Ferrovie dello Stato Spa, altri soggetti competenti

La proporzione

si inverte se si considerano le altre risorse pubbliche, con il 59% destinato

al Mezzogiorno a fronte del 40,4% destinate al Centro-Nord.

La quota non

ripartibile è pari allo 0,5%.

Grafico

3.9.. Opere deliberate dal CIPE La ripartizione territoriale delle altre

risorse pubbliche - Monitoraggio Aprile 2010

Fonte: elaborazione CRESME Europa Servizi su dati CIPE, Ministero

Infrastrutture, ANAS Spa, Ferrovie dello Stato Spa, altri soggetti competenti

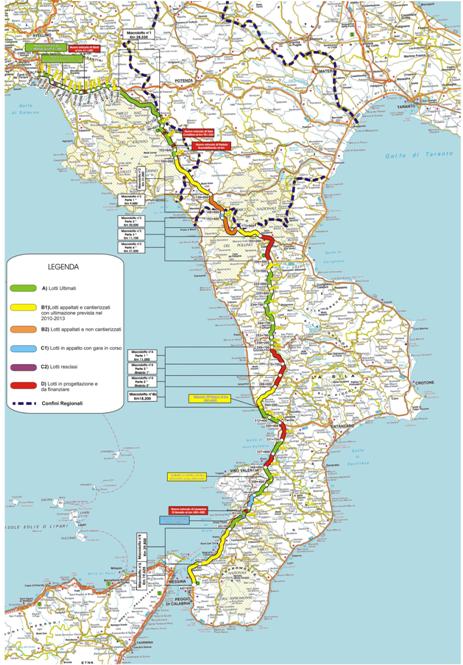

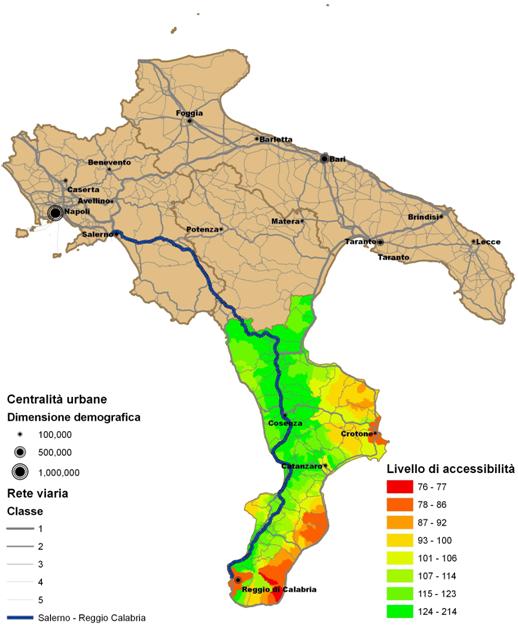

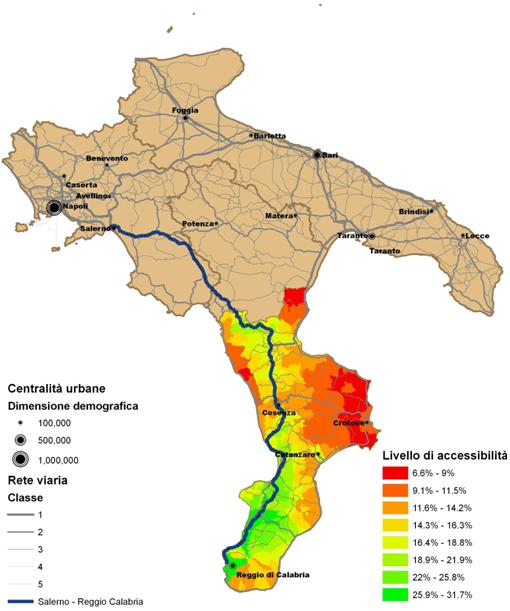

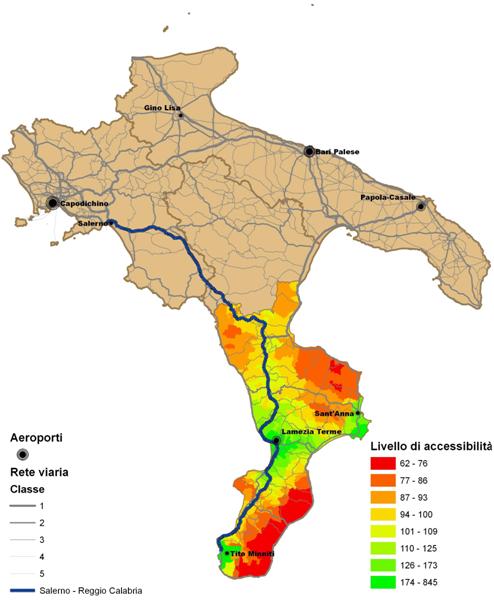

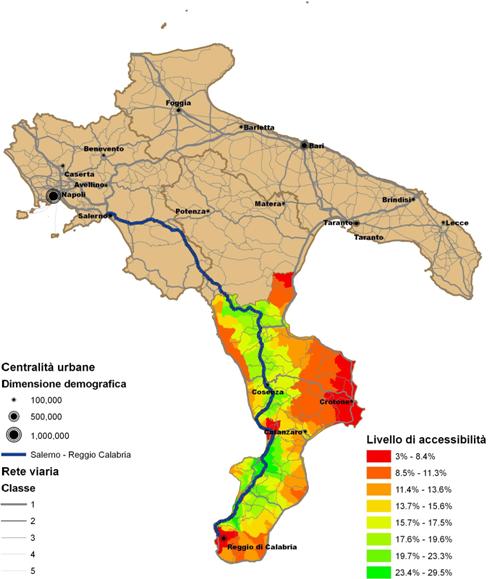

Se si analizza la distribuzione

del Programma tra le regioni dal punto di vista del valore delle opere

programmate, la regione con il valore più elevato, oltre 46 miliardi,

risulta la Calabria, in cui si

concentra gran parte degli investimenti previsti per la Salerno

Reggio Calabria,

la SS 106

Jonica e per il raddoppio della

linea ferroviaria AV/AC che collega il Sud con il resto del Paese, opera

questultima non ancora avviata.

Si osserva, peraltro, che scorporando

le due grandi opere stradali, il

valore del programma regionale della Calabria

passa da 46.371 Meuro a 19.634. Tale importo si riduce a soli 904 Meuro se

si esclude anche il costo della Linea AV/AC Battipaglia-Reggio Calabria, con il

risultato che al netto di tali opere il peso della Calabria sul valore del PIS

passa dal 13% (46.371 Meuro su 358.093) allo 0,3% (904 Meuro su un totale

programma al netto delle 3 grandi infrastrutture di 312.626 Meuro).

Ovviamente dal calcolo è stato escluso il Ponte sullo Stretto di

Messina considerato interamente in Sicilia.

La quota imputabile alla Lombardia

ammonta all11%, per un valore di

oltre 39 miliardi: il 35% riguarda opere

stradali e il 46% opere ferroviarie.

Linvestimento per le metropolitane incide per il 18%, mentre linsieme delle

opere di edilizia scolastica, edilizia pubblica, e altre opere registra una

quota inferiore all1%.

Al terzo posto si

colloca la Sicilia, con più di

36 miliardi (10% circa), dove la

spesa prevista si concentra per il 41% in opere

ferroviarie.

Al quarto posto si

attesta il Piemonte grazie alle

opere collegate ai grandi valichi e ai programmi per lAlta Capacità

ferroviaria.

Seguono il Veneto e lEmilia Romagna,

rispettivamente con circa 30 miliardi e 24 miliardi, che ammontano all8% e al 7%. Anche in queste regioni

la spesa si concentra soprattutto in opere

stradali (44% il Veneto e 49% lEmilia) e ferroviarie, rispettivamente 37% e 42%.

Nel Veneto gli

stanziamenti relativi al MOSE rappresentano il 16% del totale.

La Liguria

con il 6%, il Lazio e la Campania con il 5% ciascuna, completano il gruppo delle

regioni dove si concentra la maggior parte delle risorse e della

programmazione.

Tabella

3.1. - La ripartizione territoriale dei costi del Programma Infrastrutture

Strategiche al 30 aprile 2010 - Costi in Meuro

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Rete stradale

|

Rete ferroviaria

|

Ferrovie metropo-litane

|

Interporti

|

Opera aeroport.

|

Opera portuale

|

Rete idrica

|

Comparto energetico

|

Edilizia scolastica

|

Altra Edilizia Pubblica

|

Edilizia peniten-ziaria

|

Altre opere

|

Teleco-municaz.

|

Ponte sullo Stretto di

Messina

|

Mo.SE

|

Non ripartiibile

|

Totale

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Piemonte (a)

|

6.924

|

22.520

|

1.015

|

470

|

-

|

-

|

-

|

-

|

2

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

30.931

|

|

Valle d'Aosta

|

516

|

430

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

946

|

|

Lombardia (b)

|

13.674

|

18.191

|

7.081

|

196

|

-

|

-

|

-

|

107

|

2

|

19

|

-

|

12

|

-

|

-

|

-

|

-

|

39.283

|

|

Liguria (c)

|

12.492

|

8.174

|

326

|

-

|

-

|

-

|

-

|

-

|

3

|

|

62

|

-

|

-

|

-

|

-

|

-

|

21.056

|

|

Trentino A. A. (d)

|

|

6.075

|

-

|

-

|

-

|

-

|

-

|

-

|

1

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

6.076

|

|

Veneto (e)

|

13.052

|

11.172

|

747

|

-

|

17

|

40

|

-

|

-

|

8

|

80

|

52

|

50

|

-

|

-

|

4.678

|

|

29.895

|

|

Friuli V. G.

(f)

|

6.691

|

2.866

|

-

|

-

|

-

|

560

|

-

|

-

|

14

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

10.131

|

|

Emilia Romagna (g)

|

11.633

|

10.003

|

1.672

|

-

|

-

|

250

|

-

|

-

|

44

|

6

|

59

|

-

|

-

|

-

|

-

|

-

|

23.666

|

|

Toscana (h)

|

12.425

|

1.494

|

640

|

26

|

-

|

-

|

-

|

90

|

37

|

212

|

-

|

-

|

-

|

-

|

-

|

-

|

14.923

|

|

Umbria (i)

|

4.194

|

3.000

|

|

97

|

35

|

-

|

-

|

-

|

17

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

7.343

|

|

Marche (l)

|

933

|

1.142

|

|

88

|

-

|

0

|

-

|

-

|

23

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

2.186

|

|

Lazio (m)

|

8.966

|

2.274

|

6.462

|

540

|

|

470

|

-

|

-

|

36

|

366

|

-

|

-

|

-

|

-

|

-

|

245

|

19.360

|

|

Abruzzo (n)

|

2.955

|

2.830

|

-

|

-

|

16

|

97

|

1.391

|

-

|

256

|

409

|

-

|

330

|

-

|

-

|

-

|

-

|

8.283

|

|

Molise (o)

|

4.247

|

651

|

50

|

145

|

-

|

-

|

678

|

-

|

9

|

-

|

-

|

|

-

|

-

|

-

|

-

|

5.780

|

|

Campania

|

5.723

|

1.855

|

9.140

|

203

|

-

|

264

|

1.262

|

-

|

95

|

-

|

-

|

207

|

-

|

-

|

-

|

-

|

18.749

|

|

Puglia (p)

|

1.644

|

5.443

|

770

|

89

|

-

|

156

|

564

|

-

|

11

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

8.677

|

|

Basilicata (q)

|

6.641

|

-

|

-

|

-

|

-

|

-

|

809

|

896

|

20

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

8.366

|

|

Calabria (r)

|

26.737

|

19.029

|

|

132

|

-

|

|

338

|

-

|

84

|

-

|

52

|

-

|

-

|

-

|

-

|

-

|

46.371

|

|

Sicilia

(s)

|

10.578

|

14.976

|

2.731

|

203

|

-

|

|

402

|

-

|

79

|

286

|

|

-

|

|

6.350

|

|

600

|

36.206

|

|

Sardegna (t)

|

2.575

|

-

|

-

|

-

|

-

|

-

|

374

|

750

|

-

|

-

|

278

|

-

|

-

|

-

|

-

|

1.744

|

5.721

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

N.R. a liv. reg.le (u)

|

9.306

|

3.404

|

-

|

-

|

-

|

-

|

-

|

-

|

747

|

686

|

-

|

-

|

-

|

-

|

-

|

-

|

14.143

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ITALIA

|

161.907

|

135.529

|

30.635

|

2.189

|

68

|

1.836

|

5.817

|

1.843

|

1.489

|

2.062

|

503

|

599

|

-

|

6.350

|

4.678

|

2.589

|

358.092

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

CENTRO NORD

|

100.807

|

89.840

|

17.944

|

1.417

|

52

|

1.320

|

-

|

197

|

188

|

681

|

173

|

62

|

-

|

0

|

4.678

|

245

|

217.604

|

|

MEZZOGIORNO

|

61.099

|

45.688

|

12.691

|

772

|

16

|

517

|

5.817

|

1.646

|

555

|

695

|

330

|

537

|

-

|

6.350

|

-

|

2.344

|

139.056

|

|

N.R. a liv.

macroarea (v)

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

747

|

686

|

-

|

-

|

-

|

-

|

-

|

-

|

1.433

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Fonte:

elaborazione CRESME Europa Servizi su dati CIPE, Ministero Infrastrutture, ANAS

Spa, Ferrovie dello Stato Spa, altri soggetti competenti

N.B.: Per le note

vedi oltre, Note alla Tabella 3.1.

Tabella

3.1.a. - La ripartizione territoriale dei costi del Programma Infrastrutture

Strategiche al 30 aprile 2010 Composizione % orizzontale

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Rete stradale

|

Rete ferroviaria

|

Ferrovie metropo-litane

|

Interporti

|

Opera aeroport.

|

Opera portuale

|

Rete idrica

|

Comparto energetico

|

Edilizia scolastica

|

Altra Edilizia Pubblica

|

Edilizia peniten-ziaria

|

Altre opere

|

Teleco-municaz.

|

Ponte sullo Stretto di Messina

|

Mo.SE

|

Non ripartibile

|

Totale

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Piemonte (a)

|

22,4%

|

72,8%

|

3,3%

|

1,5%

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

100%

|

|

Valle d'Aosta

|

54,6%

|

45,4%

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

100%

|

|

Lombardia (b)

|

34,8%

|

46,3%

|

18,0%

|

0,5%

|

-

|

-

|

-

|

0,3%

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

100%

|

|

Liguria (c)

|

59,3%

|

38,8%

|

1,5%

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

0,3%

|

-

|

-

|

-

|

-

|

-

|

100%

|

|

Trentino Alto Adige (d)

|

-

|

10-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

100%

|

|

Veneto (e)

|

43,7%

|

37,4%

|

2,5%

|

-

|

0,1%

|

0,1%

|

-

|

-

|

-

|

0,3%

|

0,2%

|

0,2%

|

-

|

-

|

15,6%

|

-

|

100%

|

|

Friuli Venezia Giulia (f)

|

66,0%

|

28,3%

|

-

|

-

|

-

|

5,5%

|

-

|

-

|

0,1%

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

100%

|

|

Emilia Romagna (g)

|

49,2%

|

42,3%

|

7,1%

|

-

|

-

|

1,1%

|

-

|

-

|

0,2%

|

-

|

0,3%

|

-

|

-

|

-

|

-

|

-

|

100%

|

|

Toscana (h)

|

83,3%

|

1-

|

4,3%

|

0,2%

|

-

|

-

|

-

|

0,6%

|

0,2%

|

1,4%

|

-

|

-

|

-

|

-

|

-

|

-

|

100%

|

|

Umbria (i)

|

57,1%

|

40,8%

|

-

|

1,3%

|

0,5%

|

-

|

-

|

-

|

0,2%

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

100%

|

|

Marche (l)

|

42,7%

|

52,3%

|

-

|

4,0%

|

-

|

-

|

-

|

-

|

1,0%

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

100%

|

|

Lazio (m)

|

46,3%

|

11,7%

|

33,4%

|

2,8%

|

-

|

2,4%

|

-

|

-

|

0,2%

|

1,9%

|

-

|

-

|

-

|

-

|

-

|

1,3%

|

100%

|

|

Abruzzo (n)

|

35,7%

|

34,2%

|

-

|

-

|

0,2%

|

1,2%

|

16,8%

|

-

|

3,1%

|

4,9%

|

-

|

4,0%

|

-

|

-

|

-

|

-

|

100%

|

|

Molise (o)

|

73,5%

|

11,3%

|

0,9%

|

2,5%

|

-

|

-

|

11,7%

|

-

|

0,2%

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

100%

|

|

Campania

|

30,5%

|

9,9%

|

48,8%

|

1,1%

|

-

|

1,4%

|

6,7%

|

-

|

0,5%

|

-

|

-

|

1,1%

|

-

|

-

|

-

|

-

|

100%

|

|

Puglia (p)

|

18,9%

|

62,7%

|

8,9%

|

1,0%

|

-

|

1,8%

|

6,5%

|

-

|

0,1%

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

100%

|

|

Basilicata (q)

|

79,4%

|

-

|

-

|

-

|

-

|

-

|

9,7%

|

10,7%

|

0,2%

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

100%

|

|

Calabria (r)

|

57,7%

|

41,0%

|

-

|

0,3%

|

-

|

-

|

0,7%

|

-

|

0,2%

|

-

|

0,1%

|

-

|

-

|

-

|

-

|

-

|

100%

|

|

Sicilia

(s)

|

29,2%

|

41,4%

|

7,5%

|

0,6%

|

-

|

-

|

1,1%

|

-

|

0,2%

|

0,8%

|

-

|

-

|

-

|

17,5%

|

-

|

1,7%

|

100%

|

|

Sardegna (t)

|

45,0%

|

-

|

-

|

-

|

-

|

-

|

6,5%

|

13,1%

|

-

|

-

|

4,9%

|

-

|

-

|

-

|

-

|

30,5%

|

100%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

N.R. a livello regionale (u)

|

65,8%

|

24,1%

|

-

|

-

|

-

|

-

|

-

|

-

|

5,3%

|

4,8%

|

-

|

-

|

-

|

-

|

-

|

-

|

100%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ITALIA

|

45,2%

|

37,8%

|

8,6%

|

0,6%

|

-

|

0,5%

|

1,6%

|

0,5%

|

0,4%

|

0,6%

|

0,1%

|

0,2%

|

-

|

1,8%

|

1,3%

|

0,7%

|

100%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

CENTRO NORD

|

46,3%

|

41,3%

|

8,2%

|

0,7%

|

-

|

0,6%

|

-

|

0,1%

|

0,1%

|

0,3%

|

0,1%

|

-

|

-

|

-

|

2,1%

|

0,1%

|

100%

|

|

MEZZOGIORNO

|

43,9%

|

32,9%

|

9,1%

|

0,6%

|

-

|

0,4%

|

4,2%

|

1,2%

|

0,4%

|

0,5%

|

0,2%

|

0,4%

|

-

|

4,6%

|

-

|

1,7%

|

100%

|

|

N.R. a livello macroarea (v)

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

52,1%

|

47,9%

|

-

|

-

|

-

|

-

|

-

|

-

|

100%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Fonte:

elaborazione CRESME Europa Servizi su dati CIPE, Ministero Infrastrutture, ANAS

Spa, Ferrovie dello Stato Spa, altri soggetti competenti

N.B.: Per le note

vedi Note alla Tabella 3.1.

Tabella

3.1.b. - La ripartizione territoriale dei costi del Programma Infrastrutture

Strategiche al 30 aprile 2010 Composizione % verticale

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Rete stradale

|

Rete ferroviaria

|

Ferrovie metropo-litane

|

Interporti

|

Opera aeroport.

|

Opera portuale

|

Rete idrica

|

Comparto energetico

|

Edilizia scolastica

|

Altra Edilizia Pubblica

|

Edilizia peniten-ziaria

|

Altre opere

|

Teleco-municaz.

|

Ponte sullo Stretto di Messina

|

Mo.SE

|

Non ripartibile

|

Totale

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Piemonte (a)

|

4,3%

|

16,6%

|

3,3%

|

21,5%

|

-

|

-

|

-

|

-

|

0,2%

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

8,6%

|

|

Valle d'Aosta

|

0,3%

|

0,3%

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

0,3%

|

|

Lombardia (b)

|

8,4%

|

13,4%

|

23,1%

|

9,0%

|

-

|

-

|

-

|

5,8%

|

0,1%

|

0,9%

|

-

|

2,0%

|

-

|

-

|

-

|

-

|

11,0%

|

|

Liguria (c)

|

7,7%

|

6,0%

|

1,1%

|

-

|

-

|

-

|

-

|

-

|

0,2%

|

-

|

12,3%

|

-

|

-

|

-

|

-

|

-

|

5,9%

|

|

Trentino Alto Adige (d)

|

-

|

4,5%

|

-

|

-

|

-

|

-

|

-

|

-

|

0,1%

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

1,7%

|

|

Veneto (e)

|

8,1%

|

8,2%

|

2,4%

|

-

|

24,3%

|

2,2%

|

-

|

-

|

0,5%

|

3,9%

|

10,3%

|

8,4%

|

-

|

-

|

100%

|

-

|

8,3%

|

|

Friuli Venezia Giulia (f)

|

4,1%

|

2,1%

|

-

|

-

|

-

|

30,5%

|

-

|

-

|

0,9%

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

2,8%

|

|

Emilia Romagna (g)

|

7,2%

|

7,4%

|

5,5%

|

-

|

-

|

13,6%

|

-

|

-

|

2,9%

|

0,3%

|

11,8%

|

-

|

-

|

-

|

-

|

-

|

6,6%

|

|

Toscana (h)

|

7,7%

|

1,1%

|

2,1%

|

1,2%

|

-

|

-

|

-

|

4,9%

|

2,5%

|

10,3%

|

-

|

-

|

-

|

-

|

-

|

-

|

4,2%

|

|

Umbria (i)

|

2,6%

|

2,2%

|

-

|

4,4%

|

51,6%

|

-

|

-

|

-

|

1,2%

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

2,1%

|

|

Marche (l)

|

0,6%

|

0,8%

|

-

|

4,0%

|

-

|

-

|

-

|

-

|

1,5%

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

0,6%

|

|

Lazio (m)

|

5,5%

|

1,7%

|

21,1%

|

24,7%

|

-

|

25,6%

|

-

|

-

|

2,5%

|

17,8%

|

-

|

-

|

-

|

-

|

-

|

9,5%

|

5,4%

|

|

Abruzzo (n)

|

1,8%

|

2,1%

|

-

|

-

|

24,1%

|

5,3%

|

23,9%

|

-

|

17,2%

|

19,8%

|

-

|

55,1%

|

-

|

-

|

-

|

-

|

2,3%

|

|

Molise (o)

|

2,6%

|

0,5%

|

0,2%

|

6,6%

|

-

|

-

|

11,6%

|

-

|

0,6%

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

1,6%

|

|

Campania

|

3,5%

|

1,4%

|

29,8%

|

9,3%

|

-

|

14,4%

|

21,7%

|

-

|

6,4%

|

-

|

-

|