Camera dei deputati

XV LEGISLATURA

SERVIZIO STUDI

Progetti di legge

Finanziaria 2007

A.C. 1746-bis

Lavori preparatori alla Camera

Esame in sede referente

n. 56/2

Parte IV

6 novembre 2006

| Camera dei deputati - XV Legislatura - Dossier di documentazione

(Versione per stampa)

| |||

|---|---|---|---|

| Autore: | Servizio Studi - Dipartimento bilancio | ||

| Titolo: | Finanziaria 2007 - A.C. 1746-bis - Lavori preparatori alla Camera - Esame in sede referente - Parte IV | ||

| Riferimenti: |

| ||

| Serie: | Progetti di legge Numero: 56 Progressivo: 2 | ||

| Data: | 06/11/2006 | ||

| Descrittori: |

| ||

| Organi della Camera: | V-Bilancio, Tesoro e programmazione | ||

Camera dei deputati

XV LEGISLATURA

SERVIZIO STUDI

Progetti di legge

Finanziaria 2007

A.C. 1746-bis

Lavori preparatori alla Camera

Esame in sede referente

n. 56/2

Parte IV

6 novembre 2006

Dipartimento Bilancio e politica economica

SIWEB

I dossier del Servizio studi sono destinati alle esigenze di documentazione interna per l'attività degli organi parlamentari e dei parlamentari. La Camera dei deputati declina ogni responsabilità per la loro eventuale utilizzazione o riproduzione per fini non consentiti dalla legge.

File: BI0063d.doc

INDICE

Volume IV

V Commissione (Bilancio, Tesoro e programmazione)

§ Seduta del 30 ottobre 2006 (antimeridiana)

§ Seduta del 30 ottobre 2006 (pomeridiana)

Esame in sede referente

VCOMMISSIONE PERMANENTE

(Bilancio, Tesoro e programmazione)

Lunedì 16 ottobre 2006

¾¾¾¾¾¾¾¾¾¾¾

SEDE REFERENTE

Lunedì 16 ottobre 2006. - Presidenza del presidente Lino DUILIO. - Intervengono i sottosegretari di Stato per l'economia e le finanze Nicola Sartor e Alfiero Grandi.

La seduta comincia alle 16.30.

Disposisizioni per la formazione del bilancio annuale e pluriennale dello Stato (legge finanziaria 2007).

C. 1746-bis Governo.

Bilancio di previsione dello Stato per l'anno 2007 e bilancio pluriennale 2007-2009.

C. 1747 Governo.

(Esame e rinvio).

La Commissione inizia l'esame congiunto dei disegni di legge in titolo.

Michele VENTURA (Ulivo), relatore, osserva che con questo disegno di legge finanziaria si intende creare le premesse per intraprendere un cammino di riforme idonee a estirpare quegli elementi che rendono la società così sclerotizzata e così bloccata; idonee a consentire la liberazione e il reperimento di nuove risorse, a dare dinamismo, una maggiore mobilità sociale, uno scrostamento alle resistenze corporative e particolaristiche. Il contrario dell'abbandono della necessaria tensione riformatrice.

Centrale, in questo momento, è il sostegno ad un programma riformatore, per la realizzazione del quale deve essere pienamente coinvolto il Parlamento tutto. Le riforme avanzate nel DPEF rimangono nel programma di legislatura: in particolare, sembra assumere assoluta centralità la riforma della pubblica amministrazione, con riguardo, soprattutto all'obiettivo di ridurre il livello della spesa corrente per rendere più funzionale, moderna ed efficiente la macchina pubblica. È fondamentale badare ad eliminare e razionalizzare quei centri di spesa che rischiano la duplicazione e la moltiplicazione anche a seguito della riforma del titolo V. Occorre la piena collaborazione di Regioni e Stato a questo fine, così come è auspicabile, sul versante parlamentare, il pieno raccordo, un lavoro congiunto delle Commissioni I e V in merito. Osserva come ormai sia così evidente, dal punto di vista delle spese, che in assenza di un programma di riforma e affidandosi soltanto, e genericamente, a dei tagli, è impossibile raggiungere quei risultati duraturi e necessari, né per l'equilibrio di bilancio né per favorire una nuova fase dello sviluppo economico.

Rileva come certamente la manovra di bilancio per il 2007 sia una delle più ambiziose degli ultimi 15 anni, come possono testimoniare le cifre stesse. La manovra del Governo Amato per il 1993 al fine di evitare la bancarotta dello Stato fu di 46,9 miliardi di euro, quella di Prodi, per l'anno 1997, al fine di agganciare l'euro nel 1997 fu di 32,3 miliardi di euro; l'ultima manovra del Governo Berlusconi per il 2006, per cercare in qualche modo di limitare i danni di una finanza pubblica tornata «allegra», fu di 27 miliardi. Per il 2007 viene proposta una manovra di 34,7 miliardi di euro. Una serie di critici hanno teso a contestare la necessità di una manovra cosi gravosa. Secondo questa tesi era sufficiente correggere il tendenziale o poco più e per il resto lasciar fare il mercato. Osserva al riguardo che chi ragiona in questo modo dimentica semplicemente il contesto in cui si inserisce questa manovra, un contesto segnato da tre emergenze: un'emergenza di finanza pubblica; un'emergenza sociale definita dalla perdita di potere d'acquisto delle retribuzioni in un quadro di calo dei consumi interni, di aumento della povertà, di una crescita delle rendite e delle disuguaglianze; soprattutto un'emergenza relativa alla nostra economia connotata dal declino della produttività e della competitività, dalla perdita di quote di mercato nel commercio internazionale.

È stato chiesto - anche autorevolmente - qual è l'obiettivo di questa manovra. La risposta, al di là di evidenti carenze di comunicazione, è semplice: fare ripartire l'Italia, darle un futuro, rimettere in moto le migliori energie del mondo imprenditoriale, del lavoro, dei giovani, ridare fiducia.

L'obiettivo è la crescita. Certo, l'Unione europea presidia i parametri di finanza pubblica e così i mercati finanziari, ma in modo autonomo ci si è dato l'obiettivo della crescita della produttività nazionale e si sono definiti i termini di una gestione della finanza pubblica funzionale e co-essenziale al conseguimento di questo obiettivo.

Anche senza il vincolo esterno del Patto di stabilità si dovrà comunque impedire un'ulteriore crescita della spesa pubblica corrente primaria in rapporto al Pil: perché la crescita incontrollata (2,7 per cento del Pil in 5 anni) di tale spesa è uno dei principali fattori di depressione della capacità competitiva del Paese. Non solo divora risorse che potrebbero altrimenti essere destinate alla promozione dello sviluppo, ma anche, e soprattutto, perché divora «futuro», perché azzera l'avanzo primario, e, per questa via, torna a far crescere il volume globale del debito.

Se il Governo avesse proposto una manovra di 15 miliardi non sarebbe stato possibile fare investimenti, si sarebbero completamente bloccati i cantieri dell'ANAS e delle FS, non si sarebbe finanziato il rinnovo dei contratti del pubblico impiego che è un atto dovuto, non si sarebbe finanziato la missione in Libano, non si potrebbe diminuire il costo del lavoro per le imprese e cosi via.

È stato relativamente facile per il Governo precedente correggere, anche se del tutto parzialmente, i conti, dopo avere peraltro fatto correre la spesa corrente, tagliando spese che, anche se formalmente non sono «obbligatorie», costituiscono in realtà degli atti dovuti, lasciando così al Governo attuale tutte le «patate bollenti». Osserva che questi sono i veri «buchi» che l'attuale Governo ha trovato nei conti pubblici e che gli sono stati lasciati in eredità, questa è la vera «imposta di successione» di Tremonti. Oltretutto, anche per i saldi tendenziali «formali» la situazione ereditata era pesantissima. Il Governo ha trovato un deficit tendenziale per il 2007 pari al 4,3 per cento del Pil, che ha raggiunto il 4,6 per cento come effetto della sentenza della Corte europea sul rimborso dell'Iva per le auto aziendali.

Osserva al riguardo che quella sentenza, in realtà, era attesa e prevedibile dopo che la Commissione si era pronunciata in modo chiaro sui limiti della indetraibilità dell'IVA per le vetture aziendali, tanto che nella legislatura che fu governata dal centrosinistra l'Italia aveva subito avviato le trattative per compiere un graduale rientro nella regola europea, stabilendo già nel 2001 una prima riduzione del limite di indetraibilità che, originariamente, riguardava il 100 per cento dei costi. Purtroppo quel percorso di rientro è stato completamente abbandonato nella legislatura successiva, ignorando anche la presentazione del ricorso alla Corte di Giustizia promosso nel 2004 dalla Stradasfalti srl.

Il Governo ha dunque dovuto intervenire a giugno, appena insediato, con una prima manovra correttiva che ha ridotto questo deficit tendenziale dello 0,5 per cento, ed in ottobre, con delle disposizioni correttive sull'IVA relativa alle auto aziendali, per un altro 0,3 per cento del Pil. Resta un residuo dello 3,8 per cento. Per ridurlo la manovra di bilancio destina 15,2 miliardi di euro. L'indebitamento netto delle pubbliche amministrazioni scenderà al 2,8 per cento.

In conclusione, rileva che il totale delle misure correttive del disavanzo adottate dal Governo attuale per il 2007 è dell'1,8 per cento del Pil, più del doppio rispetto allo 0,8 per cento ipotizzato dal Governo Berlusconi per l'anno 2007. L'avanzo al netto degli interessi sul debito, che era stato praticamente azzerato dal precedente Governo, salirà al 2 per cento e di conseguenza il rapporto debito/Pil interromperà la crescita di questi due ultimi anni.

Per quanto concerne la composizione della manovra, riguardo al recente passato, non è per spirito polemico che intende ricordare come è stato sperperato, in questi ultimi anni, il regalo fatto al Paese dall'euro: entrare nell'euro ha permesso di risparmiare sulla spesa per gli interessi del debito un valore pari al 2 per cento del Pil.

La spesa corrente primaria che nel 2000 era pari al 37,3 per cento del Pil, nel periodo in cui ha governato il precedente Esecutivo, era stata portata in media al 39,9 per cento; nel 2007 si attesterà su questa percentuale interrompendo la sua crescita, ed a partire dal 2008 si ridurrà. La manovra non determina dunque, e non potrebbe in un tempo cosi ravvicinato, un'inversione di tendenza della spesa, ma certo non si può negare che ci sia una correzione del trend. La manovra determina, peraltro, un'inversione di rotta vera e propria sui saldi: il rapporto deficit/Pil, come già ricordato, si prevede in discesa al 2,8 per cento nel 2007, dopo essere costantemente cresciuto ed essersi mantenuto sempre sopra il tetto del 3 per cento fissato dal Trattato di Maastricht, dal 2001 al 2006; il rapporto debito/Pil si stima tornerà a diminuire nel 2007, dopo essere aumentato sia nel 2005 che nel 2006; l'avanzo primario salirà al 2 per cento nel 2007 da meno 0,3 per cento di questo anno e dallo 0,4 per cento dell'anno 2005; la spesa sanitaria complessiva si prevede in diminuzione nel 2007 rispetto a questo anno (da oltre 102 miliardi a 101,7 miliardi), dopo essere cresciuta a un tasso medio annuo del 5,7 per cento nel 2000-2005.

La manovra è strutturale perché produce una correzione che si rafforza nel tempo, e questi effetti crescenti vanno a beneficio delle spese per lo sviluppo e l'equità. Altri risparmi non si potevano ottenere con l'accetta. Anche perché un'altra delle eredità negative ricevute è quella dell'irrigidimento delle spese. In sostanza, il Governo precedente aveva tagliato tutte, o quasi tutte le spese discrezionali, anche oltre il ragionevole. Cosi il bilancio si è squilibrato diventando, come ha sottolineato il Ministro dell'economia, difficilissimo da risanare. La politica dei tagli era dunque molto ardua e, in ogni caso, se fatta senza criterio poco produttiva.

Sui tagli da realizzare in soli due mesi, osserva che si possono bloccare i pensionamenti per un anno, si può colpire la sanità pubblica senza razionalizzarla, si possono ridurre ancora di più i trasferimenti agli enti locali, si può negare ai pubblici dipendenti il rinnovo dei contratti. Per questa via, tuttavia, non solo avrebbero pagato il conto i soliti noti, ma si sarebbe innescato un peggioramento dei servizi pubblici.

In un Paese con le caratteristiche dell'Italia (bassa produttività totale dei fattori, esiguità dei tassi di attività di donne e giovani, trend demografico sfavorevole, arretratezza delle infrastrutture, nanismo industriale, arretratezza dei mercati finanziari) risalta la differenza tra «tagli» e «riforme strutturali». Se ci si limita a ridurre i livelli delle grandezze economiche senza modificare il rapporto tra le parti e la loro composizione interna, la tanto invocata politica dei tagli si rivela del tutto insufficiente se non controproducente. La spesa pubblica va innanzitutto riqualificata.

Già alcune di queste riforme strutturali destinate ad eliminare gli sprechi nella spesa pubblici sono contenute nella Finanziaria. Molti ministeri semplificano le loro strutture. Nel campo della scuola c'è l'avvio del processo di avvicinamento del rapporto alunni/insegnanti alla media europea. Nel campo del pubblico impiego e delle diverse strutture ministeriali sono previsti numerosi cambiamenti; c'è una modifica della struttura del bilancio dello Stato che riduce i capitoli di spesa, consente una maggiore flessibilità di gestione e quindi economie. La riorganizzazione e razionalizzazione della PA darà risparmi per 3,9 miliardi di euro. Con i sindacati si discuterà di previdenza per adeguare il nostro sistema alla crescita delle aspettative di vita. Sulla sanità ci sono già i primi risultati ed è cominciato un percorso. Con le Autonomie si è finalmente aperto il cantiere del federalismo fiscale sulla base del binomio autonomia/responsabilità. Ci vorranno determinazione e tempo, ma il processo è avviato.

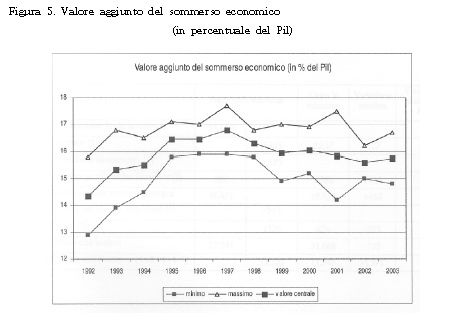

Con riguardo alla lotta all'evasione, osserva che già il Ministro dell'economia ha ricordato come il maggior gettito derivante dalla lotta all'evasione non sia computabile tra gli aumenti dovuti ad un maggior carico fiscale, ma, viceversa, è da attribuire ad una maggiore efficienza della P.A. nel fare pagare il dovuto a tutti i contribuenti. Crede che gli ultimi dati diffusi dall'Istat siano estremamente eloquenti anche facendo la tara per alcune categorie delle attività cosidette «marginali» che possono in parte falsare le statistiche. Nella sua audizione, lo stesso Governatore della Banca d'Italia ci ricordava come l'imponibile sottratto al fisco abbia nel nostro Paese raggiunto un livello patologico pari al 15 per cento del Pil, ossia abbia raggiunto e superato i 200 miliardi di euro.

La lotta all'evasione è dunque una vera e propria emergenza nazionale. È l'evasione fiscale che costringe il nostro Paese ad una pressione fiscale tra le più alte della Unione europea in riferimento al Pil «ufficiale», imposte che pagano innanzitutto le imprese corrette ed i lavoratori dipendenti e quei lavoratori autonomi in regola con il fisco. L'evasione distorce la concorrenza e la sua riduzione a livelli fisiologici è una delle premesse indispensabili per il rilancio complessivo del nostro Sistema-Paese. Su questo non si tornerà indietro.

Avverte che non si vuole criminalizzare nessuna categoria, tant'è che gli stessi lavoratori autonomi onesti con il fisco sono i primi a chiedere un'efficace contrasto all'evasione. Ma certo gli ultimi dati diffusi dall'Istat danno da pensare: la gran parte dei lavoratori autonomi guadagnerebbe meno di un metalmeccanico. Sono tutti elementi di un quadro inaccettabile.

Rileva che ci deve essere in merito una presa di posizione chiara ed unanime delle forze politiche e del Parlamento: la lotta all'evasione è l'operazione di recupero di denaro sottratto allo stato, ai contribuenti veri, al Paese intero e pone le basi per una futura riduzione delle tasse per tutti. Su questo terreno la manovra vuole iniziare con determinazione un percorso quinquennale di riduzione dell'area dell'evasione a livelli fisiologici simili a quelli degli altri paesi europei. In termini prudenziali una parte del maggior gettito atteso è conteggiato nella manovra per un totale di circa 13 miliardi, se si considerano i 5 miliardi prodotti dalle disposizione del DL n. 223 (Bersani-Visco) ed i circa 8 miliardi derivanti dalla Finanziaria e dalle norme del DL fiscale collegato.

Ricorda che l'impegno del Governo man mano che si potrà contare su risorse maggiori provenienti da queste misure è quello di ridurre il carico fiscale sulle imprese e sui contribuenti. Se la pressione fiscale inevitabilmente aumenterà nel corso del 2007, essa è in prospettiva destinata a diminuire in maniera strutturale ed equilibrata. Non ci saranno più condoni e tutti devono cominciare ad abituarsi a vivere in un Paese normale, dove tutti pagano al fine di pagare meno tutti.

È stata sollevata l'obiezione che i contribuenti che si sono adeguati agli studi di settore hanno adempiuto al loro dovere fiscale e che, pertanto, una revisione degli studi di settore non può essere ascritta alla lotta all'evasione, ma rappresenterebbe a tutti gli effetti un aumento dell'imposizione.

Osserva come questo sia un modo di ragionare assai parziale. Innanzitutto l'Irpef è la stessa per tutti i contribuenti. Certo, si tratta di contribuenti che hanno fatto il loro dovere fiscale. Ma l'adesione agli studi di settore di fatto realizza un pagamento forfettario dell'imposta dovuta, il contribuente può avere un reddito uguale o, più probabilmente, superiore; l'adesione può anche essere data per evitare controlli da parte della Guardia di Finanza. Il forfait è dunque una sorte di compromesso tra il giusto e il fattibile, stante l'impossibilità per l'amministrazione finanziaria di controllare milioni di posizioni fiscali.

Desidera infine sottolineare che in parallelo alla lotta all'evasione sono state previste misure per contrastare il lavoro irregolare e precario, attraverso l'adozione del Documento unico di regolarità contributiva e di indici di congruità ma anche attraverso l'inasprimento delle sanzioni. A questo proposito vengono previsti due provvedimenti di regolarizzazione: uno per i lavoratori che non figurano nelle scritture e uno per quanti sono destinatari di collaborazioni fittizie.

Per quanto concerne lo sbilanciamento della manovra sulle entrate, osserva come anche le maggiori entrate fiscali e contributive «vere» sono una parte cospicua di questa manovra. Ma a conti fatti, se si considera che le maggiori entrate Irpef sono destinate a far pagare di meno le famiglie con redditi più bassi, e altre risorse sono destinate a ridurre l'Irap per le imprese (5 miliardi di euro a regime), il peso della maggiorazione delle entrate sul complesso della manovra si ridimensiona.

Molte di queste misure fiscali e contributive hanno peraltro un segno preciso: quello del riequilibrio sociale del peso fiscale e contributivo. L'abolizione del secondo modulo della riforma Irpef di Tremonti destinando le risorse ai redditi più bassi ed al sostegno dei nuclei familiari, l'adeguamento dei contributi previdenziali alle aliquote di computo per tutti i lavoratori, inclusi i dipendenti, riducendo anche il divario (che rimane però pari a più di 10 punti) tra autonomi e lavoratori dipendenti, l'aliquota unica al 20 per cento per le rendite finanziarie, sono tutte misure finalizzate al riequilibrio ed all'equità. Le misure concernenti l'aumento dei contributi erano peraltro, in larga misura previste dalla normativa vigente sia pure con più gradualità; si è dovuto accelerare il passo per la loro attuazione. È un momento in cui tutto il Paese deve compiere uno sforzo.

Per quanto concerne le disuguaglianze crescenti, la distribuzione del reddito delle famiglie italiane presenta un indice di Gini - che è il più noto indice per misurare la disuguaglianza dei redditi personali - peggiore di quello di tutti i Paesi continentali europei come risulta da un'indagine della Banca d'Italia. L'indice di povertà relativa, misurato con la metodologia comunitaria, è in Italia al 19 per cento: molto al di sopra della media europea, che risulta essere pari al 15 per cento. L'Italia è tra i paesi europei con più alta disuguaglianza dei redditi. Il dato riflette, in parte, il fatto che il nostro paese dedica una quota relativamente inferiore di risorse al sostegno dei redditi più bassi e precari e delle responsabilità familiari, nonché alla fornitura di servizi sociali ed abitativi alle famiglie e ai soggetti non autosufficienti. L'aumento delle occupazioni precarie e l'incremento della volatilità dei redditi familiari, inoltre, hanno aggravato il dualismo del mercato del lavoro ed accentuato il senso di vulnerabilità delle famiglie. La bassa crescita dell'economia italiana ha drammaticamente aggravato, nell'ultimo decennio, le situazioni di oggettiva difficoltà in cui si è venuta a trovare una parte significativa dei nostri cittadini. In particolare, nella redistribuzione del reddito nazionale il lavoro dipendente è stato particolarmente penalizzato nell'ultimo decennio. Dai conti nazionali dell'Istat si desume che i redditi unitari dei dipendenti nel decennio 1993-2003 sono aumentati del 35 per cento contro un aumento del Pil del 61 per cento. I redditi da capitale, che in Italia sono soprattutto le rendite, sono invece aumentati dell'87 per cento, cioè molto più del Pil. Si è attuata nell'ultimo decennio un'enorme redistribuzione alla rovescia dai salari alle rendite, ma anche ai profitti. Il secondo modulo della riforma Tremonti, che è costato 6 miliardi di euro, ha provocato un ulteriore peggioramento per via fiscale della distribuzione personale dei redditi.

Quanto al sostegno alle famiglie, osserva che la riforma dell'IRPEF operata con la manovra vale per i redditi del 2007, dunque i lavoratori dipendenti vedranno gli effetti in busta paga a partire dal 1o gennaio, autonomi e professionisti vedranno gli effetti in sede di dichiarazione dei redditi del maggio-giugno 2008, quando si dichiarano i redditi del precedente periodo d'imposta. Crede che il meccanismo introdotto dalla riforma fiscale sia noto a tutti, sullo spirito che la informa vale quanto appena ricordato in merito alle disuguaglianze. Solo per chiarezza, indica: gli scaglioni e le relative aliquote tornano ad essere cinque: fino a 15 mila euro si paga il 23 per cento; da 15 mila a 28 mila il 27 per cento; da 28 mila a 55 mila il 38 per cento; da 55 mila a 75 mila il 41 per cento; oltre i 75 mila il 43 per cento. Ma non sono solo gli scaglioni e le aliquote a dirla tutta su questa riforma, ciò che cambia radicalmente è lo sconto fiscale per le famiglie: si torna al sistema tradizionale delle detrazioni (calcolando le aliquote sui vari scaglioni, poi dal netto da pagare si sottraggono le detrazioni per figli e coniuge) al posto delle deduzioni (che riducono, invece, l'imponibile sul quale si applica l'aliquota). Le detrazioni per i figli partono da 800 euro (900 per i minori di tre anni) per i redditi da 12.500 euro. Con più di tre figli salgono a 1000 euro e 1100 per i minori di tre anni. Queste detrazioni diminuiscono progressivamente al crescere del reddito fino ad annullarsi a 95.000 euro (per calcolare l'importo delle detrazioni per ciascun reddito occorre fare questo calcolo: 95 mila meno il proprio reddito e il tutto diviso per 955 mila, il risultato va moltiplicato per 800). Il coniuge a carico dà diritto ad una detrazione di 800 euro, segue lo stesso meccanismo precedente e si annulla ad un reddito pari a 80.000 euro. Anche con riguardo alle riduzioni per il lavoro si passa alle detrazioni: fino a 8 mila euro di reddito la detrazione sarà pari a 1.840 euro e permetterà di non pagare le tasse. Da 8 mila euro l'importo è a scalare fino a 55 mila euro di reddito, che è la soglia di azzeramento delle detrazioni per lavoro. A ciò vanno aggiunti gli assegni familiari, per lavoratori dipendenti e parasubordinati, a partire dai redditi pari a 12.500 euro: 1.650 euro per un figlio, 3.100 per due,, 4.500 per tre. Decrescono con il crescere del reddito. La no tax area sale a 8 mila euro per lavoratori dipendenti, a 7.500 euro per i pensionati, da 4.500 a 4.800 per gli autonomi. A fronte del 20 per cento dei contribuenti che ci «perde», vi è un 80 per cento che guadagna. Basta guardare chi e quanto ci perde o guadagna per comprendere l'etica di fondo.

L'obiettivo dell'equità ha guidato questa riforma, il risultato è che diminuisce l'imposta per i redditi bassi e medi. La riforma è finanziata, e ciò ha un fondamentale aspetto di equità sociale, anche dalle risorse recuperate attraverso l'azione di contrasto all'elusione e all'evasione fiscale, che dovrebbero portare nelle casse dello Stato risorse aggiuntive pari a 7 miliardi di euro. Per poter avere un'idea chiara della riforma, la revisione degli scaglioni IRPEF è inscindibile dagli incrementi introdotti al sistema delle detrazioni e dall'incremento degli assegni familiari, che sono ora più «progressivi» e raggiungono scaglioni più elevati rispetto a prima, e per i quali sono stati messi a disposizione 1,4 miliardi di euro per ciascun anno del triennio 2007-2009. Ricorda che il Governo precedente aveva rimodulato l'importo degli assegni in modo che la riduzione fosse molto drastica al passaggio da un'aliquota all'altra.

Desidera segnalare che con il passaggio alle detrazioni sono probabili aggravi con riguardo alla misura dell'imponibile su cui si calcolano le addizionali comunali e regionali: su questo punto sarebbe auspicabile una riflessione per apporre, ove possibile, dei correttivi. Le risorse disponibili non hanno consentito di introdurre meccanismi di sostegno per gli incapienti, né di estendere gli assegni familiari agli autonomi, ci auguriamo nel futuro di poter correggere anche queste mancanze.

Ridurre le imposte non è un'operazione facile. Gi esponenti del precedente Governo che, per la stessa ragione, non ha potuto diminuire le imposte come promesso e che ha finanziato le riduzioni dell'IRPEF con il contemporaneo aumento di decine di altre imposte, locali, sulle imprese, indirette.

Quanto alle misure per lo sviluppo, esse si basano, oltre che sul taglio del cuneo fiscale e sul Piano Bersani, sul credito di imposta per i nuovi occupati, per spese di investimento e per spese di ricerca e sviluppo. Ripartono, anche se in misura ancora insufficiente gli investimenti infrastrutturali. Nel quinquennio 2001-2005 la quota della spesa in conto capitale è stata mediamente del 4 per cento; per il 2007 la Finanziaria destina agli investimenti risorse in misura tale che la quota della spesa pubblica in conto capitale raggiunge il 4,6 per cento del Pil. Risorse per 7 miliardi per il 2007 e 19 miliardi di euro nel triennio sono destinate al Fondo per la competitività e lo sviluppo, al Fondo per le aree sottoutilizzate (FAS), al Fondo per la ricerca industriale e di base, ad infrastrutture, alle reti ferroviarie e stradali, al Mezzogiorno. Misure specifiche sono previste per il turismo, la cultura, l'agricoltura, l'ambiente, i Fondi per l'occupazione e le politiche sociali, la famiglia (asili nido e anziani), le donne, le politiche abitative, il diritto allo studio, la cooperazione internazionale.

Fra gli interventi più rilevanti per le imprese vi sono: la riduzione del cuneo fiscale è l'operazione-cardine del Governo per il primo impulso allo sviluppo e alla crescita del Paese: la riduzione è pari a due punti percentuali in termini di retribuzione lorda; al suo fianco, ad ulteriore riduzione del costo del lavoro, viene previsto un abbattimento forfetario della base imponibile d'impresa in cifra fissa, pari a 5.000 e 10.000 euro per ciascun lavoratore assunto a tempo indeterminato, rispettivamente, al centro-nord e al sud; per favorire la crescita dell'occupazione nelle zone più svantaggiate è previsto un incremento del coefficiente di abbattimento dell'IRAP da 3 a 5 volte per l'assunzione delle donne; nel ddl finanziaria è confluito anche il contenuto del cosiddetto «Progetto industria 2015», proposto dal Ministro per lo sviluppo economico per il rilancio del settore industriale italiano e per il recupero di competitività nei confronti dei partners europei ed internazionali: tre le direttrici degli interventi: per la competitività, per la crisi d'impresa, in materia di brevetti.

Riguardo ai brevetti, in particolare, il mantenimento della tassazione ha lo scopo di favorirne l'abbandono quando non più di interesse per il titolare, a sostegno del passaggio della tecnologia a tutta la collettività, gratuitamente: norma che, in particolare, favorisce l'accesso alle piccole e medie imprese.

Perno della strategia di rilancio industriale saranno i Progetti di innovazione, che prevedono il finanziamento con risorse pubbliche di settori considerati strategici.

Sono stanziati dalla finanziaria 300 milioni di euro per il Fondo unico per la competitività, per il finanziamento sia dei progetti di innovazione che altri di sostegno alle imprese di competenza del ministro per lo sviluppo economico Confluiranno nel Fondo per la competitività le risorse destinate al ministero per lo sviluppo economico dal riparto del Fondo per le aree sottoutilizzate e le risorse del Fondo per gli incentivi alle imprese, che viene soppresso; viene istituito il Fondo per la finanza d'impresa - sarà reso operativo da un successivo decreto interministeriale - con un finanziamento iniziale di 600 milioni di euro (300 indicati in finanziaria, altrettanti saranno trovati in un'opera di recupero di finanziamenti residui non utilizzati in diversi capitoli di spesa per le imprese) e rappresenta l'impegno del Governo per i prossimi tre anni per facilitare l'accesso al credito e la partecipazione al capitale di rischio da parte delle piccole e medie imprese

Nel disegno di legge finanziaria, pur corposo, non compaiono disposizioni per i distretti. Questi sistemi locali di imprese rappresentano, nella loro anomalia, un'esperienza così positiva da essere stati copiati e presi a modello per le politiche di sviluppo persino in Cina.

Spera vivamente che vi sia disponibilità da parte del Governo a concedere spazi a questo settore, al pari di quanto è stato contemplato riguardo alle cosiddette «reti di impresa», affini ai distretti, ma senza la costante della territorialità che ne è la caratteristica dominante. Suggerisce di fare uno sforzo ulteriore ed inserire anche altre misure per le filiere dei distretti in termini di aiuti all'innovazione, all'esportazione, all'internazionalizzazione, ai servizi. Un'attenzione particolare, nel corso dell'esame parlamentare della Finanziaria, dovrà essere rivolta al mondo dell'artigianato, con riguardo agli artigiani contoterzisti che lavorano sulla base di committenze. Al mondo dell'artigianato viene chiesto un contributo oneroso alla manovra che può forse trovare delle misure parzialmente compensative in termini di riduzione dei premi Inail, oppure di esenzione dal trasferimento del 50 per cento dell'accantonamento annuale per il TFR all'Inps per chi impiega un solo dipendente (è il caso del 50 per cento della categoria). Chiede al Governo una risposta positiva relativamente a questa categoria.

Finalmente, dopo anni di latitanza, osserva che riappare una politica per la crescita del Mezzogiorno. La novità di quest'anno è che le misure a sostegno del mezzogiorno introdotte dalla finanziaria 2007 sono il risultato della concertazione con le Regioni del Sud e con le parti economiche e sociali ad un tavolo «Mezzogiorno» coordinato dalla Presidenza del Consiglio dei Ministri e dal Ministero dello Sviluppo Economico. L'intesa in sede di Conferenza unificata Stato-Regioni del 3 febbraio 2005 (recepita dal Quadro Strategico Nazionale in corso di definizione) ha previsto una programmazione unitaria dei fondi nazionali ed europei destinati alle politiche regionali: l'articolo 105 della Finanziaria, in coerenza con tale programmazione, prevede stanziamenti per il Fondo aree sottoutilizzate per i prossimi sette anni. A questo scopo il Fondo aree sottoutilizzate è incrementato di 63.273 milioni di euro tra il 2007 e il 2015, per la realizzazione di interventi di politica regionale per il periodo di programmazione 2007-2013. Questo consente di incrementare la percentuale di risorse destinate allo sviluppo del mezzogiorno sul totale destinato all'intero territorio nazionale dal 38,6 per cento (media del periodo 2000-05) al 42 per cento per il periodo 2007-2011 con un aumento - in termini percentuali - del 3,4 per cento. È importante sottolineare che il totale delle risorse del Fondo per le aree sottoutilizzate consente inoltre di garantire il cofinanziamento nazionale delle risorse assegnate al mezzogiorno dal nuovo Quadro Comunitario di Sostegno (28,826 miliardi di euro). Una importante novità - a questo proposito - è che le somme necessarie al cofinanziamento nazionale dei fondi comunitari - in particolare di quelli destinati alla realizzazione di infrastrutture - sono impegnabili sin dal primo esercizio finanziario. Il Mezzogiorno beneficia di una più ampia riduzione del cuneo fiscale e contributivo nell'ambito del complessivo intervento di taglio del cuneo per l'intero territorio nazionale.

La deduzione annuale della base imponibile per ciascun lavoratore dipendente a tempo indeterminato impiegato nel periodo d'imposta può essere aumentata fino ad altri 5.000 euro all'anno per i lavoratori a tempo indeterminato impiegati nelle regioni Abruzzo, Basilicata, Campania, Molise, Puglia, Sardegna e Sicilia. A vantaggio delle aziende che producono nelle regioni Calabria, Puglia, Campania, Sicilia, Basilicata, Sardegna, Abruzzo e Molise che acquistino nuovi macchinari, impianti o attrezzature, programmi informatici (per le piccole e medie imprese) brevetti per l'acquisizione di innovazione di processo o di prodotto c'è un consistente sconto fiscale che può essere immediatamente fruito come credito d'imposta per investimenti (anche in compensazione di imposte dovute) e che consente complessivamente una riduzione del carico fiscale stimata pari ad un miliardo di euro. Si è provveduto a rifinanziare anche il credito di imposta per i nuovi assunti a tempo indeterminato. Tra gli interventi più significativi per il mezzogiorno segnala il «Fondo per le zone franche urbane». Il Fondo ha una dotazione di 50 milioni di euro per ciascuno degli anni 2008 e 2009 per favorire lo sviluppo economico e sociale anche attraverso il recupero urbano di aree e quartieri degradati nelle città del mezzogiorno.

Il Fondo è destinato al cofinanziamento dei programmi di intervento delle regioni del mezzogiorno.

Riguardo al trasferimento del TFR inoptato all'INPS, non comprende dove sia lo scandalo, che cosa ci sia di inaccettabile. Si sono levate le voci più disparate: è stato detto che il Governo si accolla un debito futuro, sottrae risorse alle imprese ed ai lavoratori, manda in affanno le piccole, affossa la previdenza complementare: 1) intanto, il lavoratore è del tutto garantito nei suoi diritti in quanto la norma prevede che sarà il datore di lavoro che provvederà anche a liquidare/anticipare il Tfr al lavoratore (il datore conguaglierà con quanto dovuto mensilmente all'Inps); 2) nelle statistiche europee il TFR è classificato come spesa previdenziale e dunque gli accantonamenti possono essere considerati come contributi, e il debito considerato come debito previdenziale non conteggiato nel debito pubblico in nessun Paese. Ci sono dunque buone possibilità che la misura riceva il benestare della Commissione UE; 3) si tratta di soldi che appartengono ai lavoratori, prestati alle imprese con un tasso di favore;

4) l'impatto è irrisorio, il maggior onere oscilla tra lo 0,06 per cento e lo 0,23 nel 2007 (in assenza di compensazioni, decorrenti dal 2008) e tra lo 0,12 e lo 0,44 per cento a cui vanno sottratte compensazioni variabili tra lo 0,27-0,28 per cento nel 2008); 5) i benefici derivanti dal taglio del cuneo fiscale oscillano, in termini di riduzione percentuale dell'IRAP, tra l'1,9 e il 3 per cento (381 e 568 euro per ciascun lavoratore); 6) la disposizione riguarda solo il maturando a partire dal 1o gennaio 2007; 7) infine, il Governo si è detto disponibile a trovare una soluzione per le piccole e medie imprese in sofferenza.

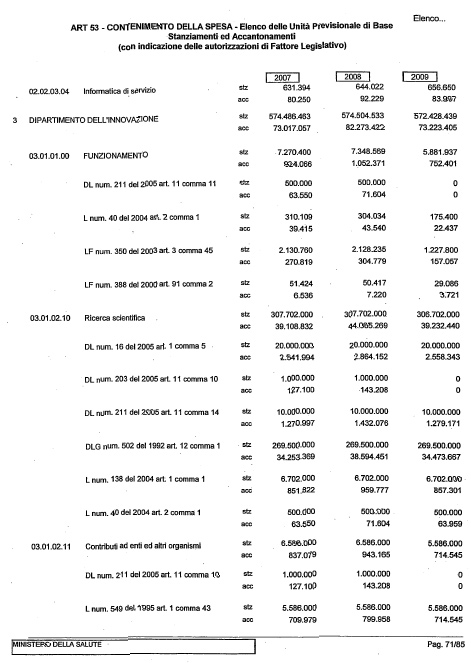

Per la ricerca nel suo complesso sono previsti due miliardi di euro nel triennio. Oltre al credito d'imposta per le imprese (quelle che investiranno in ricerca potranno ricevere un credito d'imposta fino al 10 per cento dei costi sostenuti e questa percentuale salirà al 15 per cento se le imprese si avvarranno di contratti con università ed enti pubblici), la Finanziaria prevede la nascita del FIRST (Fondo per gli investimenti in ricerca scientifica e tecnologica) che riunisce in un fondo unico i precedenti 4 fondi esistenti presso il ministero e per il quale sono previsti fondi aggiuntivi pari a 300 milioni di euro per il 2007, 300 per il 2008 e 360 per il 2009. A queste somme si aggiungono i fondi Cipe e i fondi precedenti pari a 200 milioni di euro per il 2007. Sono stanziati 20 milioni di euro per il 2007, 40 milioni per il 2008 e 80 milioni per il 2009 per un piano straordinario triennale di assunzione dei ricercatori stimato in 2000 unità. Il concorso sarà indetto entro marzo 2007.

Per la scuola è prevista l'assunzione di lavoratori precari di cui 150 mila nuovi docenti e 20 mila Ata, amministrativi tecnici ausiliari, in 3 anni dal 2007 al 2009. Tenuto conto che si tratta di immissioni in ruolo di personale già in servizio l'iniziativa non dovrebbe determinare un incremento di spesa. L'obbligo scolastico, a decorrere dall'anno scolastico 2007/2008, verrà elevato a 16 anni con l'istituzione di un biennio unitario e il conseguente innalzamento dell'età per l'accesso al lavoro dai 15 ai 16 anni. Infine, sono previste misure per il diritto allo studio nella scuola dell'obbligo e per gli studenti universitari, per i quali sono previste anche agevolazioni per l'affitto di una casa.

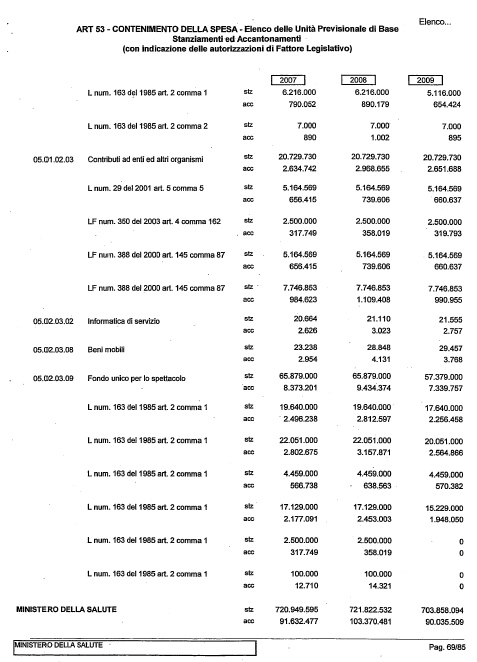

È un programma ambizioso quello istituito dal «Nuovo patto per la salute», rivolto alla riorganizzazione del comparto, al contenimento della spesa, compresa quella farmaceutica, al risanamento. I punti qualificanti sono: la contribuzione statale per il 2007 alla spesa sanitaria è pari a 96 miliardi di euro; la destinazione di un miliardo di euro al sostegno del risanamento delle regioni che «sforeranno» rispetto alla linea concordata (con conseguente assunzione delle responsabilità e degli oneri previsti); una riduzione progressiva della spesa, rispetto al tendenziale, per ciascun anno del triennio; la piena responsabilizzazione finanziaria delle regioni; la riorganizzazione e qualificazione della spesa sanitaria.

Sottolinea le politiche sociali, le cenerentole delle ultime cinque finanziarie, perché non vorrebbe sfuggisse la traduzione nella finanziaria di uno dei punti qualificanti il programma elettorale del Governo: il sostegno alle famiglie ed ai settori di disagio. Gli aiuti proposti riguardano: l'incremento di 215 milioni di euro per ciascuno degli anni 2007 - 2009 del Fondo per le politiche della famiglia; lo stanziamento di 100 milioni per ciascun anno del prossimo triennio per gli asili nido; l'incremento di 115 milioni di euro (rispetto alla dotazione prevista pari a 10 milioni di euro) del Fondo per le politiche giovanili; l'istituzione del Fondo per la non autosufficienza, con particolare riguardo alla condizione degli anziani, con uno stanziamento iniziale di 50 milioni di euro; l'introduzione di una serie di «strumenti» per affrontare e individuare le linee di intervento per un Piano nazionale per la famiglia.

L'impegno di razionalizzazione della spesa richiesta al sistema delle Autonomie è particolarmente rilevante. È però intervenuto dopo la presentazione della legge finanziaria un accordo tra il Governo e le Associazioni degli enti locali. L'accordo prevede minori tagli ai Comuni ed alle Province per un ammontare di 600 milioni di euro. Saranno dati 260 milioni di ulteriori finanziamenti ai piccoli comuni ed alle comunità montane, e 266 milioni per le opere pubbliche cofinanziate dall'Unione europea. Il tutto per un ammontare complessivo di circa 1,1 miliardi di euro. Le risorse necessarie sono state rinvenute conteggiando in maniera più precisa gli aumenti di gettito derivante da misure già inserite nella manovra. È stato eliminato, inoltre, il tetto del 2,6 per cento all'indebitamento e si torna alla norma vigente che prevede un tetto del 12,5 per cento. Si è così rimosso un vincolo che avrebbe condizionato negativamente gli investimenti sul territorio. È probabile, inoltre, che il DdL per la riforma del Testo unico degli Enti locali sia depositato a giorni in Parlamento. Anche le norme contenute nella legge finanziaria relative al finanziamento degli organi e agli amministratori locali saranno esaminate in un apposito tavolo con il Ministro dell'Interno.

Alcune disposizioni previste, come quelle che riguardano i tagli ai consigli comunali e provinciali, o quelle che concernono gli stipendi di sindaci, presidenti di provincia e amministratori delle società controllate dagli enti locali, in alcune parti vanno riviste.

In conclusione, la manovra di finanza pubblica per il 2007 propone una vera e propria svolta per la vita economica e sociale del Paese attraverso: a) il risanamento dei conti pubblici, risanamento che sarà strutturale, crescente nel tempo, definitivo; b) uno spostamento della spesa pubblica dal mantenimento di apparati amministrativi pesanti a programmi di sviluppo; c) una redistribuzione più equa del reddito e della pressione fiscale complessiva attraverso modifiche al sistema fiscale e parafiscale come avvio di un processo che definirà un minore carico sulle imprese e sui redditi più bassi; d) l'avvio di riforme profonde sul terreno del federalismo fiscale, della sanità, della previdenza, della PA e dello Stato sociale. Tutti, partiti di maggioranza e di opposizione, rappresentanti delle forze produttive e sociali, siamo chiamati a dare al nostro Paese risposte al di sopra di particolarismi e corporativismi esasperati. Nel disegno di legge finanziaria in esame non c'è soltanto il grande e difficile sforzo compiuto ai fini del risanamento. C'è un disegno, c'è una strategia di lungo periodo. È qualcosa a cui non si era più avvezzi da qualche anno, ma contempla la parte più «alta» della politica: il consenso immediato è ciò che spesso viene inseguito, altrettanto spesso a scapito degli interessi del Paese e del suo futuro. La dignità di una classe politica risiede nella sua lungimiranza, nella sua capacità di compiere scelte improrogabili per la salvaguardia del Paese e in nome di frutti futuri.

Francesco PIRO (Ulivo), relatore, osserva che il bilancio di previsione presentato che ci si avvia ad esaminare è, come è noto, «a legislazione vigente», in ossequio al dettato dell'articolo 81 Cost. e dell'attuale legislazione.

La struttura del bilancio 2007 presenta alcune significative novità.

Il ridisegno delle strutture ministeriali ha comportato la ridistribuzione delle competenze e un a diversa allocazione dei centri di spesa. Operazione questa a saldo zero, in quanto non vi sono aumenti di spesa, se non per quelle legate ai ministri e sottosegretari, già previste. Chiede se sono tutte risolte le questioni legate allo scorporo, vista anche la disposizione che dà al ministro dell'economia in relazione al nuovo assetto l'autorizzazione ad apportare variazioni di bilancio in termini di residui, competenze e cassa, compresa l'individuazione di centri di responsabilità amministrativa, e modifiche alla U.P.B.

Altra novità riguarda l'aggregazione, operata a livello dell'allegato tecnico di capitoli di spesa aventi la stessa natura e la medesima classificazione economica Sec 95, la cui gestione specifica avverrà a livello di articolo. Ciò dovrebbe comportare maggiore elasticità di gestione, perché sulla competenza si potrà operare con variazioni compensative a livello di articolo. Sulla cassa, la presenza di capitoli accorpati permetterà di fare fronte con più appropriatezza alle varie esigenze.

Le conseguenze di questa ristrutturazione sono di: i centri di responsabilità amministrativa passano da 170 a 189; le unità di voto da 1628 a 1605 (2006-2007); i capitoli passano da 7516 (2006) a 4759 (2007).

Accanto all'obiettivo dello «svuotamento» dei conti di tesoreria della cui consistenza e disponibilità si è tenuto conto nella stima delle previsioni di «autorizzazione di cassa», è stata inserita una disposizione nell'articolato (comma 20 dell'articolo 22) che autorizza il ministro dell'economia a effettuare variazioni compensative, nell'ambito di ciascun titolo, tra capitoli dell'U.P.B. del medesimo stato di previsione. Ciò per consentire una maggiore elasticità, ma anche una più puntuale attività di regolazione dei flussi, a cui contribuisce il «Fondo di riserva per l'integrazione delle autorizzazioni di cassa». In generale il bilancio a legislazione vigente evidenzia un decremento delle spese cosiddette «discrezionali» su cui incide il sistema delle convenzioni quanto CONSIP; mantiene inalterata l'estrema rigidità della spesa, in quanto le spese vincolate sul totale delle spese finali si attestano ad una percentuale del 92.15 per cento; realizza un ulteriore decremento delle spese in conto capitale, che si attestano intorno ad una percentuale del 6,54 per cento delle spese finali.

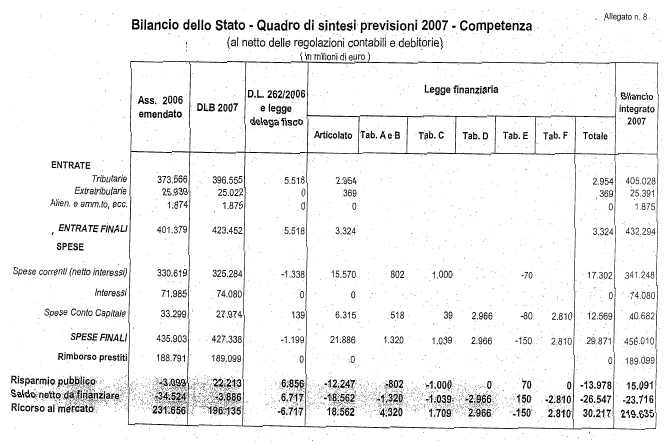

Il disegno di legge di bilancio a legislazione vigente per il 2007, in termini di competenza e al netto delle regolazioni contabili e debitorie e dei rimborsi IVA, prevede entrate finali per 423 miliardi e spese finali per 427 miliardi di euro.

II saldo netto da finanziare, corrispondente alla differenza tra le entrate finali e le spese finali, risulta, in termini di competenza e al netto delle regolazioni debitorie e contabili e dei rimborsi IVA, pari a 3.885 milioni di euro.

Le previsioni del bilancio a legislazione vigente per il 2007 registrano una forte riduzione del saldo netto da finanziare rispetto al disegno di legge di assestamento per il 2006, nell'importo di 30.638 milioni di euro derivante da un aumento delle entrate finali di 22.074 milioni di euro e una riduzione delle spese finali di 8.556 milioni di euro.

L'avanzo primario, pertanto, registra un notevole incremento, di 32.734 milioni, nonostante l'incremento della spesa per interessi di circa 2.095 milioni di euro.

Per quanto riguarda più precisamente le entrate finali, l'incremento delle entrate correnti per oltre 22.000 milioni di euro rispetto alle previsioni assestate per il 2006, è determinato dall'aumento di quasi 23 miliardi di euro delle entrate tributarie e dalla riduzione di poco meno di 1 miliardo delle entrate extratributarie. Le entrate del Titolo III, relative all'alienazione e ammortamento di beni patrimoniali e rimborso di crediti si mantengono stabili a 1.875 milioni.

In particolare, l'incremento delle entrate tributarie riguarda per 14.322 milioni di euro le imposte dirette e per 8.667 milioni di euro quelle indirette, in particolare, le imposte sugli affari (+6.834 milioni di euro).

Fra le maggiori entrate, secondo la relazione tecnica al decreto-legge 262, sono state considerate quelle derivanti proprio dall'applicazione di commi 25 e 26 dell'articolo 7, destinate a compensare il minore gettito connesso dalla sentenza della Corte di giustizia delle comunità europee sulla detraibilità dell'IVA sugli autoveicoli.

Riguardo alle spese finali iscritte nel bilancio a legislazione vigente per il 2007, la riduzione ha interessato sia quelle di parte corrente, che registrano, rispetto al bilancio assestato 2006, una riduzione di 3.240 milioni di euro, sia quelle in conto capitale, che presentano una riduzione di 5.326 milioni.

Nell'ambito delle spese correnti, il bilancio a legislazione vigente per il 2007 evidenzia, rispetto al bilancio assestato 2006, un incremento della spesa per interessi di 2.095 milioni di euro.

Per le spese di parte corrente, come si rileva nella relazione illustrativa del disegno di legge (A.C. 1747), che analizza il raffronto tra i dati a legislazione vigente 2007 e quelli del disegno di legge di assestamento 2006 (A.S. 1060), si rileva una riduzione delle spese correnti rispetto al 2006 pari a 3.240 milioni di euro. La variazione delle spese correnti ha riguardato i seguenti comparti:

consumi intermedi (-1.731 milioni);

trasferimenti ad enti di previdenza (+1.527 milioni);

trasferimenti a regioni (-1.515 milioni) e a comuni (-1.878 milioni) in gran parte - relativi alle risorse occorrenti per l'attuazione dei federalismo amministrativo;

trasferimenti ad imprese (-735 milioni);

finanziamento al bilancio dell'Unione europea (+1.550 euro) dovuti all'incremento dei trasferimenti concernenti le risorse IVA e il contributo calcolato sul PNL;

interessi (+2.095 milioni) dovuti all'andamenti dei tassi.

Le previsioni per il 2007 evidenziano complessivamente una riduzione (-5,3 miliardi di euro) della spesa in conto capitale, che passa dai 33,3 miliardi dell'assestamento 2006 ai 28 miliardi del bilancio a legislazione vigente 2007.

Il disegno di legge di bilancio prende atto della riorganizzazione degli uffici del Governo operata dal decreto-legge n. 181 del 2006. Chiede al riguardo di sapere se con la presentazione del disegno di legge risultino definitivamente risolte le questioni relative ai trasferimenti di competenza ed all'individuazione dei centri di responsabilità per i ministeri che derivano dallo scorporo di precedenti ministeri (si riferisce a infrastrutture e trasporti; lavoro e politiche sociali; pubblica istruzione e università e ricerca; economia e finanze, sviluppo economico e commercio internazionale) o se invece non debbano attendersi modifiche o aggiustamenti in corso d'anno.

Rileva peraltro alcuni profili problematici concernenti gli effetti sugli stanziamenti di bilancio delle disposizioni contenute negli altri provvedimenti che costituiscono la manovra.

Secondo le indicazioni contenute nella relazione tecnica al decreto-legge collegato in materia tributaria e finanziaria (decreto-legge 3 ottobre 2006, n. 262) nelle previsioni di bilancio a legislazione vigente per il 2007 sono incluse maggiori entrate per un importo di 5.280 milioni di euro derivanti da alcune disposizioni del decreto-legge medesimo che limitano la deducibilità delle spese per gli autoveicoli. Questa inclusione è giustificata dal fatto che dette maggiori entrate sarebbero finalizzate a compensare le minori entrate derivanti dalla sentenza della Corte di giustizia europea sulla detraibilità dell'IVA sugli autoveicoli.

Chiede al riguardo un chiarimento circa l'inclusione nel bilancio delle suddette maggiori entrate. Non appare chiaro infatti come si possa inserire nel bilancio a legislazione vigente, che è stato presentato alla Camera il 1o ottobre, una parte delle maggiori entrate derivanti da un decreto-legge che è entrato in vigore il 3 ottobre.

Ricorda inoltre che la nota di aggiornamento al DPEF valutava il minor gettito derivante dalla sentenza della Corte di giustizia europea per il 2006 in 3,7 miliardi di euro. Chiede dunque perché le minori entrate derivanti dall'applicazione della sentenza IVA per il 2007 sono state stimate di un importo superiore di circa 1,6 miliardi di euro.

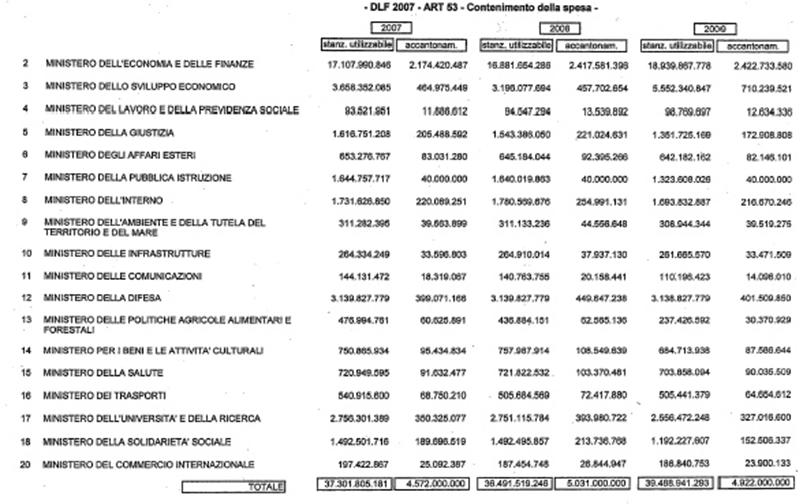

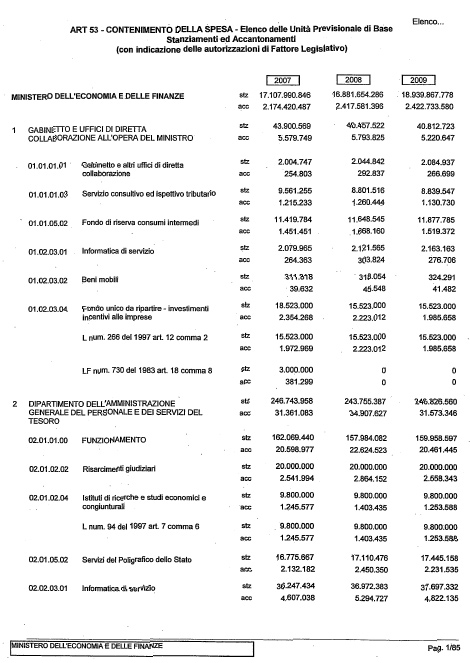

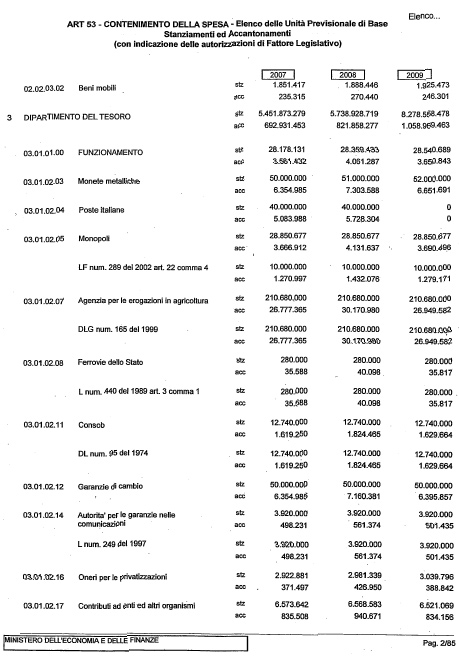

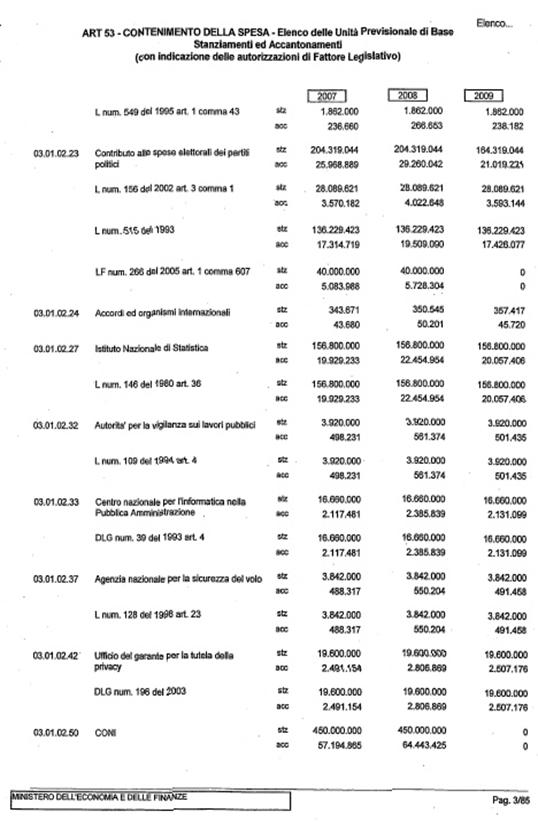

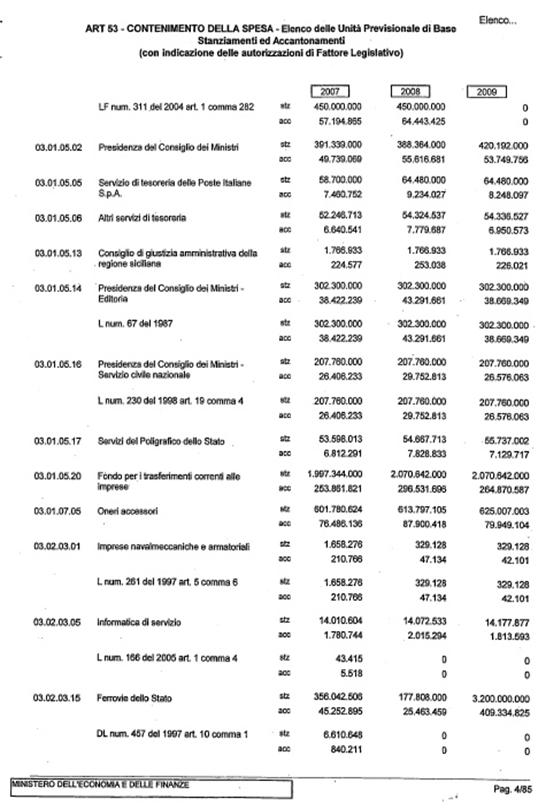

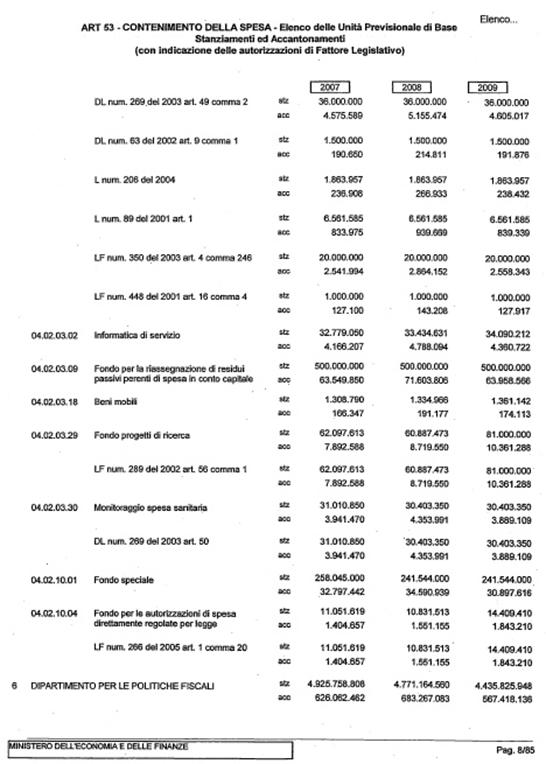

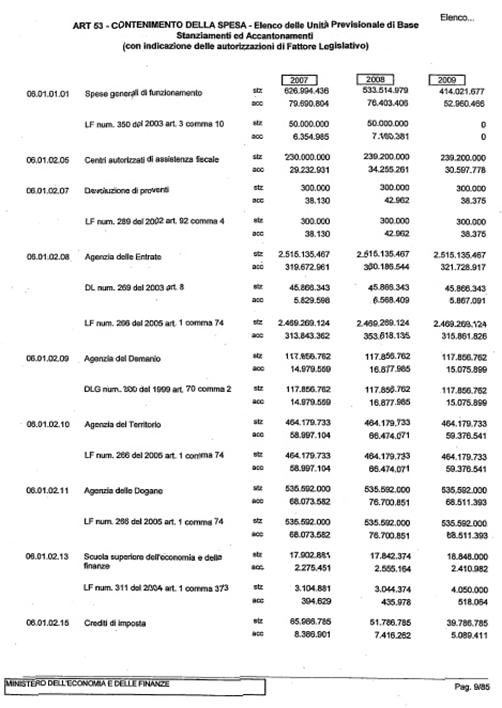

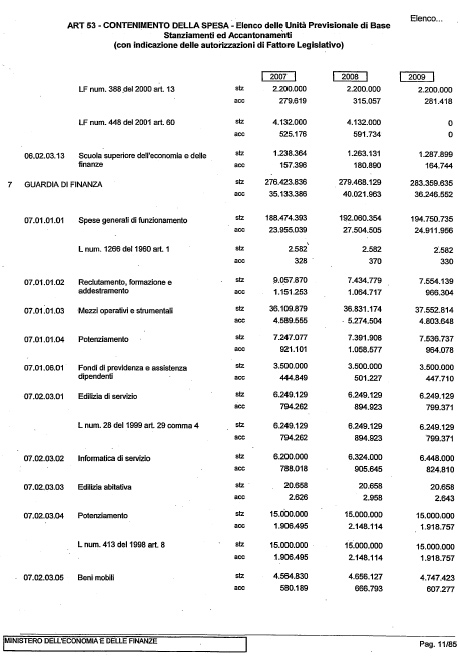

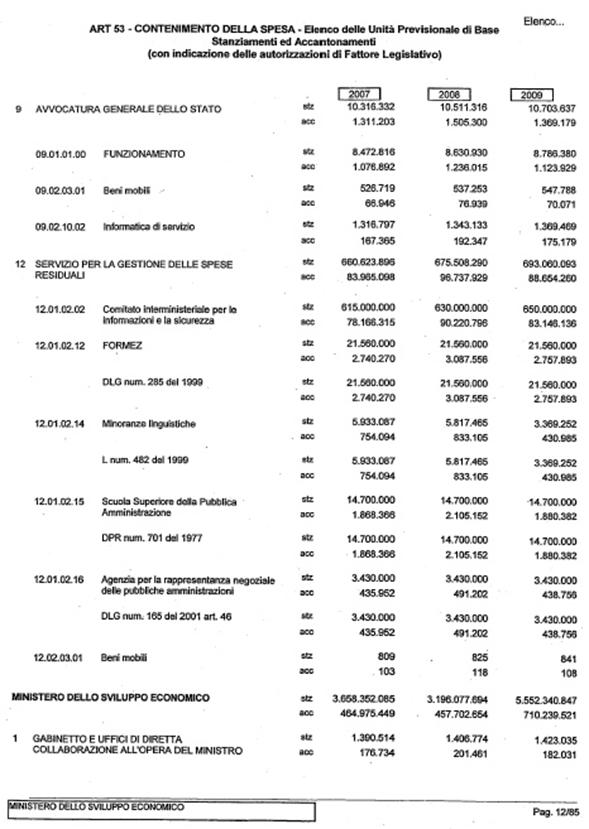

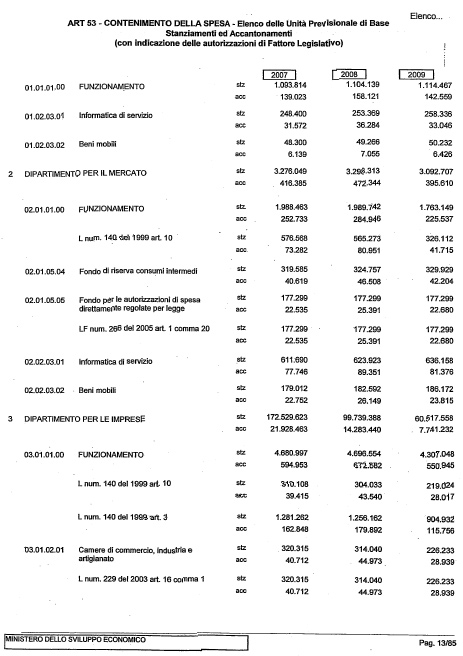

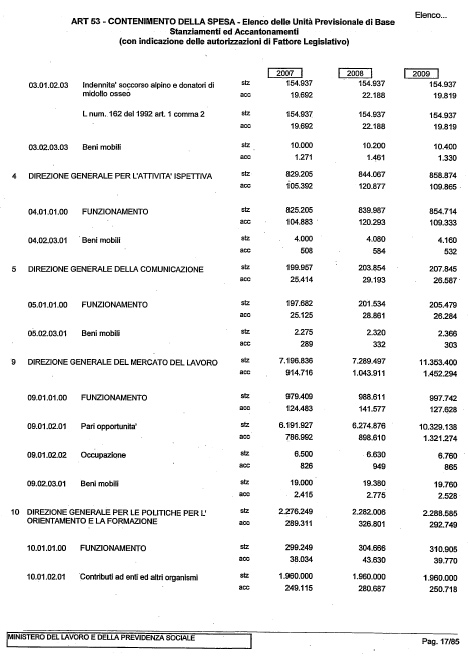

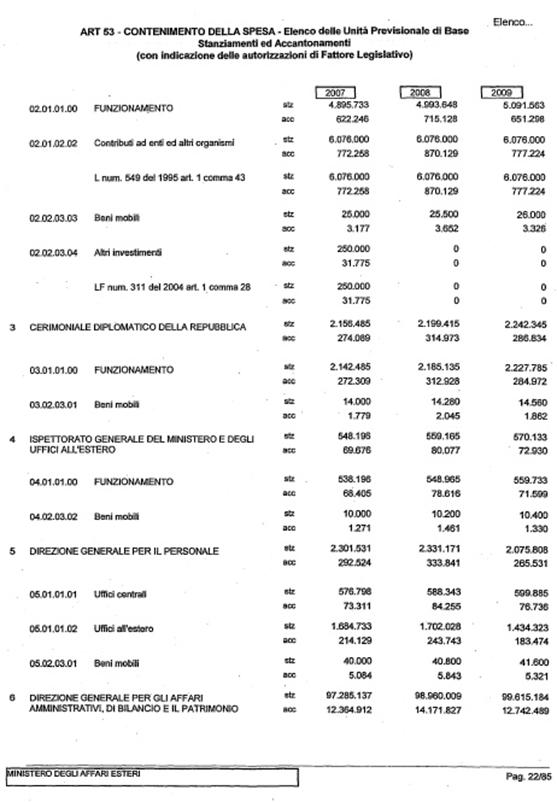

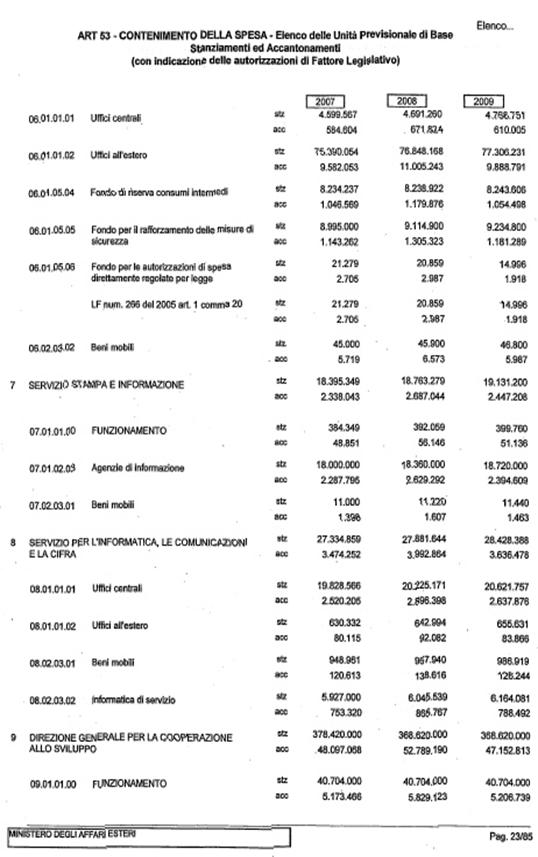

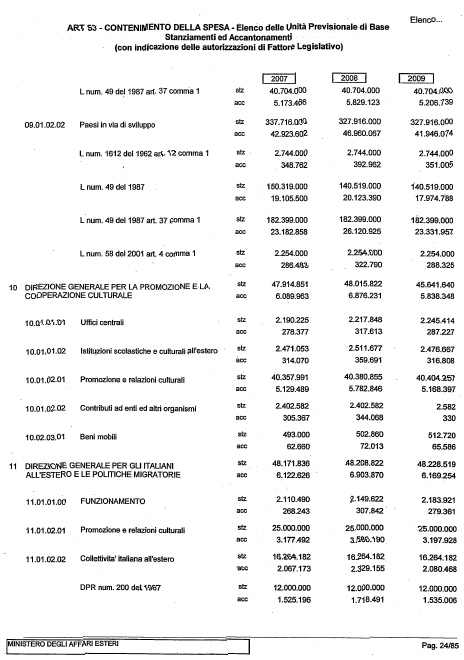

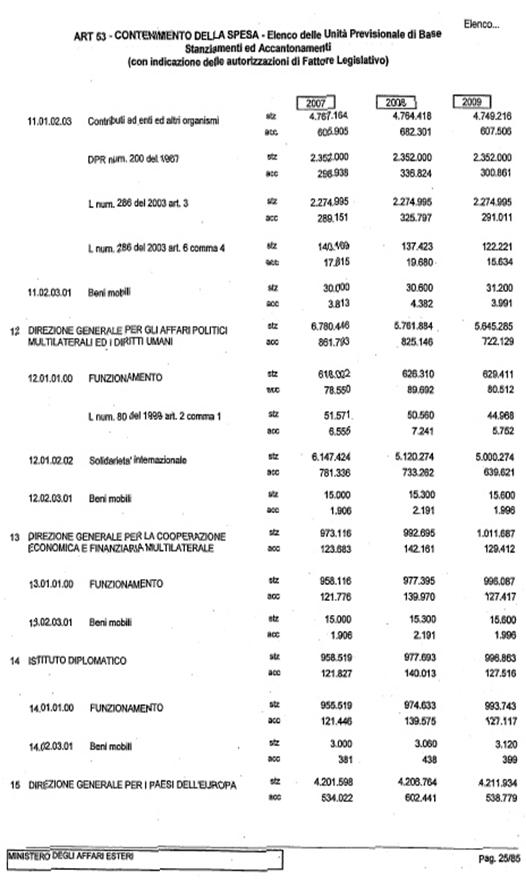

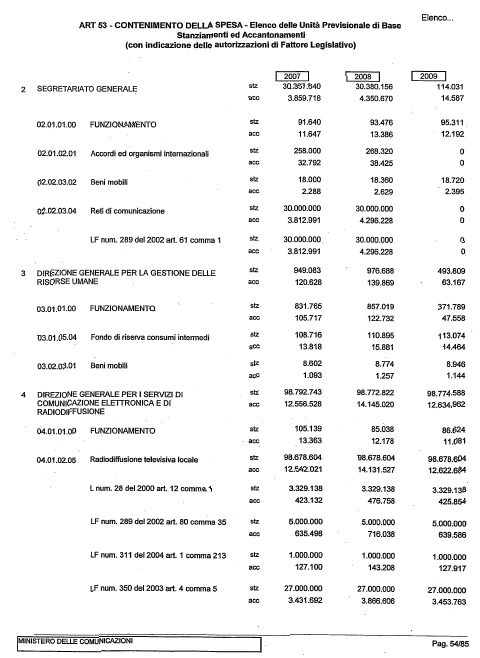

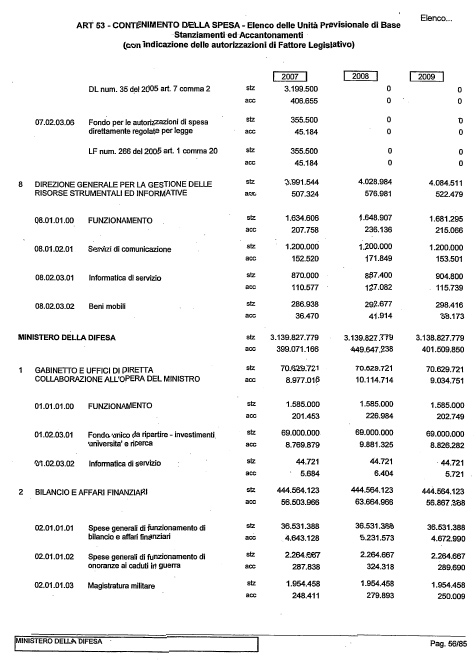

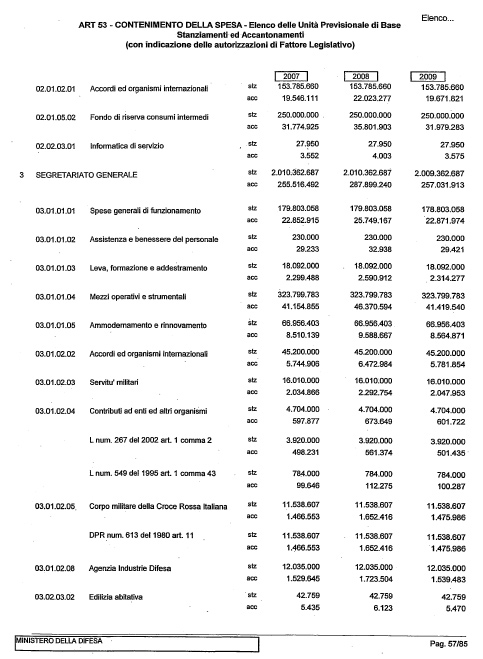

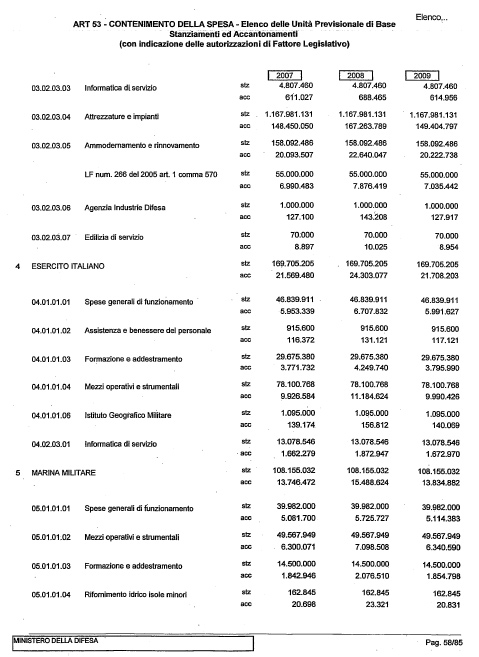

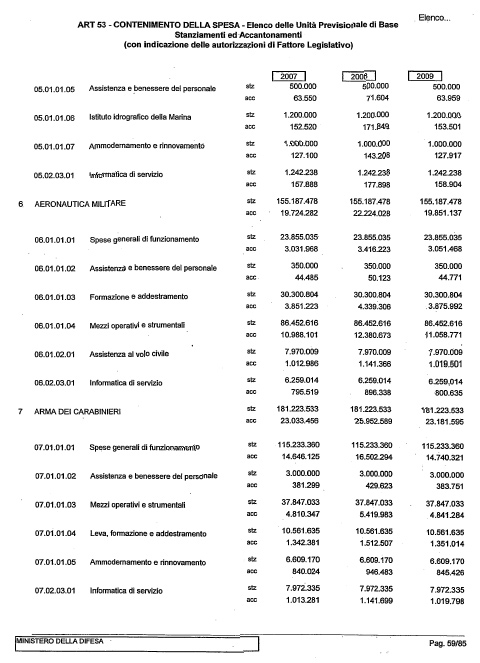

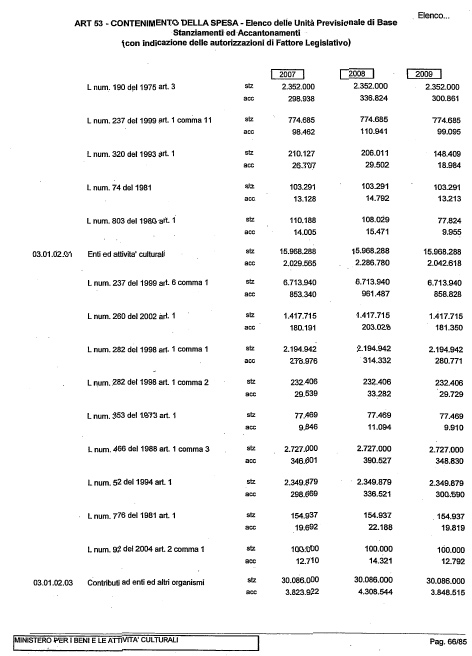

Per quanto riguarda il disegno di legge finanziaria, l'articolo 53 contiene una disposizione che incide sulla maggior parte degli stanziamenti di bilancio. Esso dispone infatti che è accantonata e resa indisponibile, in maniera lineare, una quota pari a circa 4,6 miliardi di euro per il 2007, a 5 miliardi di euro per il 2008 e a 5 miliardi di euro per il 2009, delle dotazioni delle unità previsionali di base relative alla maggior parte delle categorie economiche incluse nel bilancio dello Stato: i consumi intermedi, trasferimenti correnti ad amministrazioni pubbliche, trasferimenti correnti a famiglie, a imprese e a estero, altre uscite correnti, nonché tutte le categorie di spese in conto capitale. Sono disposte alcune specifiche esclusioni.

A differenza di precedenti interventi legislativi di riduzione degli stanziamenti di bilancio, che si applicavano solo alle spese di carattere discrezionale, la disposizione, si applica anche alle spese di carattere obbligatorio. Chiede a questo punto chiarimenti in ordine all'effettivo impatto della disposizione sul bilancio in esame, anche in considerazione dell'ampiezza degli stanziamenti interessati. Restano ad esempio coinvolti nel suddetto accantonamento il Fondo per l'occupazione, il Fondo per le politiche sociali, il Fondo per l'università, il Fondo per le aree sottoutilizzate e la lista potrebbe continuare a lungo.

Chiede inoltre necessario acquisire, come avvenuto in precedenti occasioni, un elenco delle unità previsionali di base interessate dalla disposizione, con indicazione dell'entità di ciascun accantonamento, nonché conoscere l'esatto valore percentuale della quota accantonata rispetto al totale degli stanziamenti effettivamente interessati.

Chiede inoltre un ragguaglio circa le modalità con cui sarà operato l'accantonamento rispetto al bilancio a legislazione vigente. Trattandosi appunto di un accantonamento e non di una riduzione, non risulta chiaro se esso sarà effettuato in sede di nota di variazioni o solo successivamente all'approvazione della legge di bilancio. La distinzione ha un certo rilievo in quanto nel secondo caso l'accantonamento riguarderebbe anche gli stanziamenti disposti dal disegno di legge finanziaria.

Chiede poi delucidazioni sull'ampio meccanismo di flessibilità gestionale introdotto dai commi successivi dell'articolo 53, che di fatto consentono a ciascun ministro, dopo l'approvazione del bilancio, di modificare la maggior parte degli stanziamenti del relativo stato di previsione pur se riferiti a spese obbligatorie.

Allo stesso modo occorre una riflessione sulla disposizione che consente di procedere ad ulteriori accantonamenti, destinando, a consuntivo, per una quota non superiore al 30 per cento, ad appositi fondi per l'incentivazione del personale che abbia contribuito al conseguimento degli obiettivi di efficienza e di razionalizzazione della spesa. Chiede se anche questi ulteriori accantonamenti, come sembrerebbe dalla lettera della norma, possano riguardare spese di carattere obbligatorio.

Con riferimento all'articolo 67, che prevede una clausola di salvaguardia in caso di mancato conseguimento dei risparmi che dovrebbero discendere dalle misure in materia dall'attuazione degli articoli 47 e 66 del disegno di legge finanziaria, relativi al riordino degli enti pubblici e ad interventi in materia di scuola, è infatti disposta la riduzione delle dotazioni di bilancio, relative ai trasferimenti agli enti pubblici, in maniera lineare, fino alla concorrenza dei risparmi previsti e la riduzione delle dotazioni di bilancio dei Ministero della pubblica istruzione, salvo quelle relative alle competenze per il personale, in maniera lineare, anche in tal caso fino alla concorrenza dei risparmi previsti.

Anche in tal caso non sembrerebbero esclusi stanziamenti. La disposizione non indica inoltre né quando né come intervenire per accertare le minori economie ed addivenire alle riduzioni di bilancio.

Alla luce della complessità degli interventi previsti, sia per quanto riguarda il riordino degli enti pubblici sia per quanto riguarda il settore scolastico, sembrerebbe difficile poter procedere all'accertamento in tempi brevi; mi chiedo anzi se sia possibile conoscere gli effetti delle misure adottate prima del consuntivo. Credo dunque che sia necessaria una riflessione sulle concrete modalità operative della norma.

Il bilancio di cassa per l'anno 2007 reca, al netto di regolazioni debitorie e contabili, previsioni di incassi e amenti, rispettivamente, pari a 402,2 miliardi e 444,7 miliardi di euro.

La massa acquisibile e la massa spendibile (risultante dalla somma dei residui presunti al 31 dicembre 2006 e la previsione di competenza BLV 2007) vengono indicate, rispettivamente, in 588,7 miliardi e 523,4 miliardi. I coefficientidi realizzazione espressi dal raffronto dei flussi di cassa previsti con i corrispondenti potenziali risultano pari a 68,3 per cento per le entrate finali ed dall'84,97 per cento per le spese finali. Il bilancio triennale 2007-2009 contiene anch'esso una novità: tutti gli stati di previsione per il 2007, sono accompagnati da un allegato relativo al bilancio triennale esposto per unità revisionale di base.

Il bilancio prevede che, per quanto riguarda i saldi, l'avanzo primario passi da 70.195 a 81.225 a 81.822 milioni di euro. C'è quindi la previsione nel triennio di un forte miglioramento dei saldi di bilancio, derivante da una verifica percentuale degli andamenti tendenziali e degli effetti della manovra con attivo e di stimolo dell'economia messa in campo. I fondi globali per nuove leggi sono previsti in 22,6 milioni di euro parte corrente in 258 milioni di euro conto capitale. Anche quest'anno viene presentato il bilancio ambientale (eco bilancio) sperimentale. Esso offre un quadro di sintesi delle sfere previste per la protezione dell'ambiente, suddivise per settori di intervento e distinte tra spese dirette dell'Amministrazione centrale e spese mediate da altri conti, tramite trasferimenti.

Il bilancio a legislazione vigente per il 2007, espone, in termini di competenza e al netto delle regolazioni debitorie e contabili, i seguenti saldi:

un risparmio pubblico pari a 22.213 milioni di euro;

un saldo netto da finanziare pari a 3.886 milioni di euro;

un ricorso al mercato pari 196.135 milioni di euro (a lordo delle regolazioni debitorie e contabili).

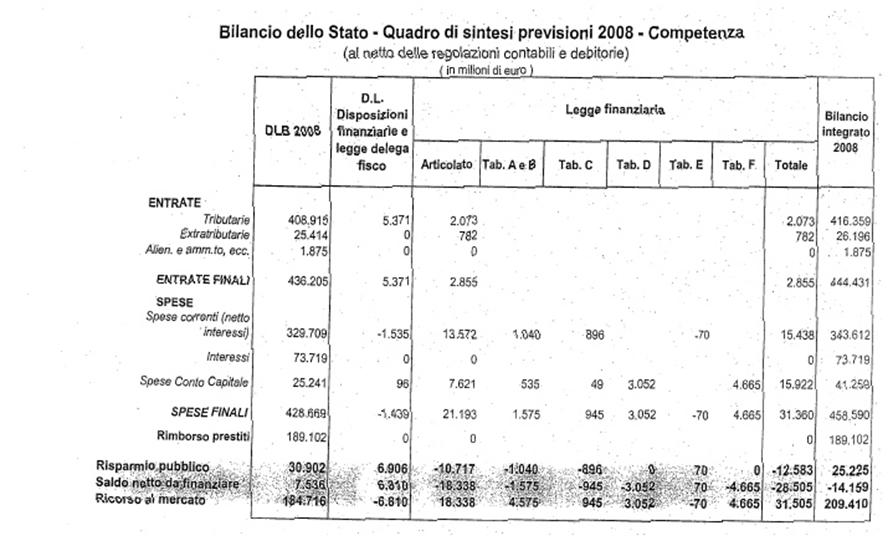

Secondo le stime fornite dal Governo, il complesso delle disposizioni introdotte dal decreto-legge n. 262/2006, in materia tributaria e finanziaria, determinano un aumento delle previsioni di entrata per 6.568 milioni di euro, relative alle entrate tributarie, e una riduzione delle previsioni di spesa per 1.248 milioni di euro.

Nell'allegato 8, tali effetti sembrano anche connessi alle disposizioni recate dal disegno di legge collegato «Delega al Governo per il riordino della normativa sulla tassazione dei redditi, sulla riscossione e accertamento dei tributi erariali, sul sistema estimativo del catasto fabbricati, nonché per la relazione di testi unici delle disposizioni sui tributi statali» A.C. 1762, presentato il 5 ottobre scorso.

Il complesso delle disposizioni introdotte dal disegno di legge finanziaria (articolato e tabelle), determinano sia un aumento delle entrate per 3.324 milioni di euro che un aumento delle spese per 29.694 milioni di euro.

L'incremento delle entrate è riconducibile principalmente all'aumento delle entrate tributarie (+2.954 milioni). Per quanto concerne le spese, le disposizioni contenute nel disegno di legge Finanziaria determinano un aumento delle spese correnti primarie di 16.943 milioni e un incremento della spesa in conto capitale di 12.751 milioni.

Per effetto, dunque, delle modifiche recate alle previsioni di entrata e di spesa da parte dei due provvedimenti, i saldi del bilancio dello stato per il 2007 risultano rideterminati nei seguenti valori:

il saldo netto da finanziare risulta pari a 22.440 milioni di euro (con un peggioramento, rispetto al bilancio a legislazione vigente, di 18.554 milioni);

il risparmio pubblico assume un valore pari 16.549 milioni di euro (con una riduzione di 5.664 milioni rispetto al bilancio a legislazione vigente);

un ricorso al mercato pari, a lordo delle regolazioni debitorie e contabili, a 218.359 milioni di euro (con un peggioramento rispetto al bilancio a legislazione vigente di 22.224 milioni).

Tali valori del saldo netto da finanziare e del ricorso al mercato, che dovrebbero determinarsi nel bilancio di previsione per il 2007 integrato con gli effetti del disegno di legge finanziaria, risultano pertanto inferiori ai limiti massimi stabiliti dall'articolo 1, comma 1, del disegno di legge finanziaria medesimo rispettivamente in 29.000 milioni di euro 240.500 milioni di euro.

In conclusione afferma che le risultanze complessive per il bilancio di previsione 2007 assicurano la piena rispondenza agli obiettivi programmati e definiti nel DPEF integrato con la nota di aggiornamento.

Antonio Giuseppe Maria VERRO (FI) dichiara di non poter condividere le valutazioni del relatore Ventura, in quanto la complessiva manovra finanziaria, determinando un forte aumento della pressione fiscale, si pone in netta contraddizione rispetto a quanto preannunciato dalla maggioranza durante la campagna elettorale, rilevando altresì come l'eccessivo aumento della tassazione sia stato evidenziato perfino dal Governatore della Banca d'Italia.

Fa presente quindi come la rimodulazione degli scaglioni di reddito e delle relative aliquote ai fini IRPEF, nonché l'innalzamento dell'aliquota sulle rendite finanziarie, che colpisce anche i buoni ordinari del tesoro, finiscano per arrecare un ingiustificabile pregiudizio alle famiglie e ad alcune categorie produttive, con particolare riguardo ai professionisti, agli artigiani ed ai piccoli imprenditori.

Ritiene quindi opportuno precisare come tutte le forze politiche che trovano espressione nel Parlamento, compresi i gruppi di minoranza, siano convinti che il fenomeno dell'evasione fiscale debba essere contrastato con fermezza, sottolineando peraltro come tale convinzione non possa giustificare l'adozione di strumenti inquisitori ed invasivi della sfera di riservatezza del contribuente, i quali, peraltro, costituiscono non un deterrente, bensì un incentivo ad evadere.

Evidenzia quindi come l'evasione fiscale possa essere considerata, sotto taluni aspetti, un fenomeno culturale e come, in quanto tale, debba essere combattuto con strumenti totalmente opposti o, comunque, diversi rispetto a quelli previsti nel provvedimento in esame, quali, ad esempio, la riduzione della pressione fiscale, la somministrazione ai cittadini di servizi pubblici adeguati e l'introduzione della disciplina del cosiddetto «contrasto di interessi». Per tali motivi, considera del tutto erronea ed eccessiva la previsione di ottenere un maggior gettito, pari a circa otto miliardi di euro, dall'applicazione delle misure previste contro l'evasione fiscale.

Ritiene altresì fortemente criticabile l'introduzione della tassa di soggiorno, che rappresenta uno dei tanti oneri ingiustificati posti a carico delle famiglie da una manovra finanziaria di matrice ideologica, sottolineando come tale tributo si ponga in contrasto anche con l'articolo 16 della Costituzione.

Esprime conclusivamente un giudizio totalmente negativo sul provvedimento, il quale utilizza lo strumento, a suo giudizio rozzo e primitivo, dell'aumento della pressione fiscale, nonostante l'esperienza insegni come tale tipologia di intervento rappresenti un ostacolo alla crescita e allo sviluppo economico. Preannuncia quindi l'intransigente opposizione del proprio gruppo, la quale peraltro non avrà natura strumentale, bensì di merito, auspicando che il Governo si dimostri disponibile al confronto parlamentare ed a prendere in considerazione gli emendamenti presentati dai gruppi di opposizione.

Pietro ARMANI (AN) concorda con le osservazioni dell'onorevole Verro, sottolineando come l'evasione fiscale sia un fenomeno la cui entità è inversamente proporzionale al livello della pressione fiscale ed alla qualità dei servizi offerti dalla pubblica amministrazione e, conseguentemente, stigmatizza le misure previste dal provvedimento, in quanto del tutto inefficaci e inopportune.

Ritiene dunque gravemente erronea la previsione di misure che determinano, direttamente o indirettamente, un complessivo aumento della pressione fiscale, con particolare riferimento al taglio delle risorse destinate agli enti locali, il quale si tradurrà in un aumento delle addizionali IRPEF a carico del contribuente, sottolineando come, al contrario, sarebbe stato opportuni introdurre la disciplina del «contrasto di interessi», la quale garantirebbe servizi pubblici migliori ed il drastico abbattimento dell'evasione fiscale.

Evidenzia altresì come il meccanismo della doppia progressività, ottenuto, da un lato, con la rimodulazione degli scaglioni di reddito e delle aliquote ai fini IRPEF e, dall'altro, con il ritorno alle detrazioni per carichi di famiglia, finisca per arrecare ingiustificato pregiudizio alle famiglie, soprattutto a quelle numerose, sottolineando come, anche in questo caso, non si sia fatto ricorso allo strumento più adeguato, costituito a suo giudizio dall'introduzione del cosiddetto «quoziente familiare».

Rileva quindi come, a fronte del consistente aumento delle entrate, sia prevista una serie di fondi speciali che destinano risorse secondo criteri politici discutibili, evidenziando come la soluzione più efficace sarebbe stata, a suo giudizio, quella di ridurre la pressione fiscale e lasciare le imprese libere di scegliere in quali settori investire.

Sottolinea infine come gli interventi relativi all'ANAS ed alle concessioni autostradali siano del tutto inopportuni, in quanto idonei a dare origine ad un contenzioso di rilevanti dimensioni, il quale, a sua volta, rischia di costituire un pericoloso freno agli investimenti privati nel settore autostradale, con conseguente riduzione del PIL.

Massimo GARAVAGLIA (LNP) segnala la necessità di esaminare con attenzione la disciplina prevista in materia di apprendistato e sul problema dell'accesso al credito per le piccole imprese, anche in relazione alle disposizioni previste in tema di trattamento di fine rapporto di lavoro.

Lino DUILIO, presidente, rinvia quindi il seguito dell'esame alla seduta di domani.

La seduta termina alle 17.30.

VCOMMISSIONE PERMANENTE

(Bilancio, Tesoro e programmazione)

Martedì 17 ottobre 2006

¾¾¾¾¾¾¾¾¾¾¾

SEDE REFERENTE

Martedì 17 ottobre 2006. - Presidenza del presidente Lino DUILIO, indi del vicepresidente Giuseppe OSSORIO. - Intervengono il viceministro per l'economia e le finanze Vincenzo Visco e i sottosegretari di Stato per l'economia e le finanze Nicola Sartor e Alfiero Grandi.

La seduta comincia alle 9.

Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (legge finanziaria 2007).

C. 1746-bis Governo.

Bilancio di previsione dello Stato per l'anno 2007 e bilancio pluriennale 2007-2009.

C. 1747 Governo.

(Seguito dell'esame e rinvio).

La Commissione prosegue l'esame congiunto dei disegni di legge in titolo, rinviato nella seduta di ieri.

Lino DUILIO, presidente, ritiene che l'intervento in Commissione del Viceministro per l'economia e le finanze Vincenzo Visco, potrà consentire un approfondimento sulla parte della manovra di finanza pubblica relativa alle entrate. Preannuncia inoltre che l'audizione prevista nella seduta di oggi del Ministro per la funzione pubblica sarà rinviata ad altra data.

Il Viceministro per l'economia e le finanze Vincenzo VISCO svolge una relazione sulle linee generali degli interventi in materia fiscale contenuti nella manovra finanziaria (vedi allegato).

Lino DUILIO, presidente, ringrazia il Viceministro per l'economia e le finanze Vincenzo Visco per il suo contributo organico e puntuale. Gli duole constatare come le sedi proprie di confronto su alcune importanti tematiche siano scarsamente partecipate dai colleghi della minoranza.

Massimo GARAVAGLIA (LNP) premette che la visione della politica fiscale della Lega Nord appare opposta a quella prospetta dal Viceministro Visco, la Lega Nord infatti non crede nell'instaurazione di un regime di polizia fiscale che si colloca in un ottica non più attuale, ma nell'implementazione della fiducia dei contribuenti.

Per quanto concerne la disposizione relativa alla sanzione derivante dalla mancata emissione dello scontrino fiscale, preannuncia la presentazione di un emendamento volto ad eliminare la necessità dell'emissione di uno scontrino fiscale. Su tale questione chiede l'opinione del viceministro Visco. Non individua nell'azione del Governo la medesima determinazione prestata su altri fronti in tema di lotta al fenomeno del lavoro in nero, su cui ritiene che bisogna agire più pesantemente. In particolare rileva come sia minima l'azione di contrasto al lavoro in nero dei lavoratori dipendenti e dei pensionati giovani. Suggerisce per i dipendenti della pubblica amministrazione che svolgano illecitamente un secondo lavoro l'introduzione di apposite sanzioni, che al momento mancano. Chiede al viceministro Visco se una famiglia del nord Italia formata in media da padre e madre che lavorano e da un figlio andrà a guadagnare o a perdere reddito con i nuovi moduli di tassazione previsti nel nuovo disegno di legge finanziaria. Infine auspica un corretto utilizzo della discrezionalità dell'Agenzia delle entrate nell'utilizzo dell'ingente massa di dati informatici che vengono accumulati sui contribuenti italiani.

Daniela GARNERO SANTANCHÈ (AN) osserva, con riguardo ai rilievi formulati dal presidente Duilio, che nelle audizioni già effettuate anche gli auditi hanno avuto poco rispetto dei membri della Commissione, ricordando come i rappresentanti apicali dei sindacati si siano allontanati senza rispondere personalmente alle domande a loro poste.

Osserva che il disegno di legge finanziaria appare largamente basato su maggiori entrate, e giudica che si sia ecceduto in modo particolare in tema di tassazione delle successioni e donazioni. Mentre è certo che la pressione fiscale aumenta, restano dubbi i risultati della lotta all'evasione. Da tabelle apparse sulla stampa quotidiana pare che anche le famiglie che hanno reddito inferiore ai 40.000 euro annui siano incise in modo negativo dalla manovra di finanza; chiede pertanto al viceministro che faccia predisporre da parte degli uffici un'apposita simulazione dell'impatto dei nuovi moduli di tassazione sulle varie fasce di reddito. Chiede inoltre se il viceministro non ritiene che la maggiore pressione fiscale prevista nel disegno di legge finanziaria porterà in definitiva a minori consumi e a una fase di recessione dell'economia.

Alberto GIORGETTI (AN) rileva preliminarmente come il calendario dei lavori registri una sovrapposizione di impegni tali da non consentire un esame sereno.

Chiede quindi al Viceministro Visco se crede che le previsioni di entrata derivanti dalla lotta per l'evasione siano forse sovrastimate. Sul federalismo fiscale chiede al Viceministro se la strada che il Governo intende seguire è quella indicata nel disegno di legge finanziaria ovvero se il Governo abbia altri ulteriori intendimenti in materia.

Laura RAVETTO (FI) chiede chiarimenti al Viceministro sull'implementazione del piano di Lisbona nonché sulle disposizioni riguardanti i distretti industriali e la destinazione del trattamento di fine rapporto. Sulla selettività delle misure riguardanti il cuneo fiscale chiede un chiarimento su quale sia il criterio utilizzato per escludere imprese difficilmente assimilabili quali, ad esempio, banche e imprese che attendono al ciclo della raccolta e del riutilizzo dei rifiuti.

Francesco PIRO (Ulivo), relatore, si dichiara d'accordo con la strategia di politica fiscale esposta dal Viceministro Visco, che può riassumersi nel principio secondo cui tutti devono pagare il giusto affinché tutti possano pagare meno. Con particolare riguardo alle piccole imprese che versano in condizione di debolezza e marginalità sul mercato, rileva come le misure tributarie abbiano effetto immediato, mentre le misure compensative, previste per tale imprese, non hanno effetto immediato, sicché può determinarsi una situazione di crisi immediata a carico di queste stesse imprese. Chiede pertanto al viceministro quali misure intende adottare per evitare uno scenario del genere.

Salvatore IACOMINO (RC-SE) chiede al Viceministro Visco se la norma relativa alla trasmissione dell'elenco dei fornitori che si configura come un utile strumento per la lotta all'evasione, possa essere estesa all'inventario fisico del magazzino, individuando comunque un limite minimo.

Adriano MUSI (Ulivo) ritiene che il previsto potenziamento dei controlli sia un fatto positivo, anche se andrebbero valutati i tempi di irrogazione delle eventuali sanzioni, attualmente eccessivamente lunghi ed incerti. Suggerisce al Governo di evitare la proposizione di disposizioni che si prestano a facili strumentalizzazioni, come quella in materia che prevede la sospensione delle attività commerciali a seguito della mancata emissione dello scontrino, anche se comunque la conservazione di una documentazione cartacea che costituisca prova degli affari trattati resta in definitiva sempre necessaria al fine di effettuare i controlli fiscali. In merito agli studi di settore, osserva che essi configurano una presunzione forse troppo automatica del reddito anche in considerazione del fatto che essi vengono aggiornati ogni tre anni e non invece annualmente. Quanto alle disposizioni relative alla destinazione del trattamento di fine rapporto, auspica che non si prosegua con la politica della sottrazione dei versamenti contributivi dei lavoratori. Rileva infine la necessità di equiparare l'area no tax dei pensionati a quella dei lavoratori dipendenti, consapevole che le soluzioni tecniche individuate dal Governo consentivano già di pervenire a tale esito.

Pietro ARMANI (AN) sottolinea come il meccanismo degli studi di settore definisca in sostanza una forma di cassazione presuntiva che penalizza in modo indiscriminato i contribuenti che si trovano al di sotto di un certo livello di reddito, ribadendo come lo strumento più adeguato per intervenire in questo settore sia comunque quello di contrasto di interessi, in modo da rendere detraibili il costo dei servizi alla persona o all'impresa.

Evidenzia quindi come le previsioni di cui agli articoli 8, 9 e 10 della finanziaria, riducendo i trasferimenti agli enti locali, ed attribuendo correlativamente agli stessi la possibilità di innalzare le imposte locali o creare nuove imposte di scopo, si tradurranno senz'altro in un notevole aumento della pressione tributaria a carico del cittadino. Critica in particolare l'applicazione di un aumento indiscriminato dell'ICI a tutti gli immobili.

Lino DUILIO, presidente, premesso di concordare sostanzialmente con l'approccio adottato dal provvedimento in esame in materia di controlli tributari, chiede al Viceministro se non ritenga opportuno enfatizzare quegli aspetti dell'organizzazione dell'amministrazione finanziaria che permettano alla stessa di manifestare un volto amichevole e consulenziale nei confronti del cittadino, in modo tale da creare un rapporto che predisponga favorevolmente il contribuente.

Chiede inoltre al viceministro se sia possibile fornire un chiarimento definitivo sui motivi, peraltro noti e condivisibili, per i quali si è ritenuto di non fare ricorso all'introduzione della disciplina sul contrasto di interessi.

Il Viceministro Vincenzo VISCO, nel replicare analiticamente alle osservazioni emerse nel corso del dibattito, precisa, in primo luogo, con riferimento alla problematica dei rapporti fra cittadino e amministrazione finanziaria, come il ricorso agli strumenti dei controlli e delle sanzioni debba accompagnarsi all'instaurazione di un rapporto di dialogo e fiducia tra fisco e contribuenti, rilevando come il raggiungimento di tale obiettivo sia talvolta ostacolato dal diffuso convincimento circa l'accettabilità dell'evasione fiscale.

Sotto quest'ultimo profilo sottolinea come, al netto dell'economia sommersa, la pressione tributaria e contributiva raggiunga livelli estremamente elevati, pari a circa 7 punti percentuali in più rispetto a quanto stimato dal PIL ufficiale.

Passando quindi alle questioni specifiche sollevate, sottolinea, con riferimento all'obbligo di emissione dello scontrino fiscale ed alle relative sanzioni, come, dai recenti controlli svolti dall'amministrazione, emerga un livello di evasione estremamente elevato, pur riconoscendo che la disciplina prevista in materia dall'articolo 1, comma 8, del decreto-legge n. 262 del 2006 debba essere ricalibrata e resa più flessibile.

Quanto all'asserita eccessiva incidenza del prelievo fiscale sulle famiglie, ritiene che le critiche mosse nei confronti delle misure contenute nel disegno di legge siano il frutto di equivoci e malintesi, preannunciando quindi l'imminente trasmissione al Parlamento di dati analitici, idonei a dimostrare come, tenendo conto della rimodulazione degli scaglioni di reddito e delle aliquote IRPEF, delle detrazioni per carichi di famiglia e degli assegni familiari, circa il 90 per cento degli italiani trarrà beneficio dalla manovra finanziaria.

In ordine alle modalità di raccolta ed analisi informatica dei dati, fa presente come i programmi utilizzati dall'amministrazione finanziaria siano sempre più sofisticati ed estremamente selettivi, nonché tali da consentire, attraverso l'esame incrociato dei dati medesimi, di ricostruire dettagliatamente i comportamenti dei cittadini rilevanti ai soli fini fiscali, ritenendo quindi che i contribuenti non debbano temere né eccessi né violazioni della privacy.

Per quanto concerne le misure di contrasto dell'evasione fiscale, ritiene opportuno chiarire come la priorità del Governo sia rappresentata dall'identificazione dei grandi evasori e delle frodi macroscopiche, senza alcun intento persecutorio, tanto meno nei confronti dei piccoli contribuenti, sottolineando peraltro l'esigenza di migliorare e modernizzare gli strumenti di controllo e accertamento.

Con riferimento alle osservazioni del deputato Garnero Santanché, ritiene quindi opportuno precisare di non essere affatto favorevole all'aumento della pressione fiscale, ribadendo peraltro come la riduzione sostanziale del prelievo fiscale sarà possibile soltanto dopo avere riportato l'evasione a livelli fisiologici.

Rileva inoltre come le misure volte alla riduzione delle spese siano state solo impostate dal disegno di legge, evidenziando come ciò renda necessario intervenire concretamente in materia nei prossimi mesi.

Per quanto concerne la parte strettamente tributaria del disegno di legge, precisa come l'aumento del prelievo fiscale sia in realtà del tutto trascurabile e come il recupero dell'evasione sia in parte compensato dalla riduzione del cuneo fiscale. Sottolinea quindi come i contributi previdenziali abbiano la natura di dazioni di denaro eseguite a fronte della percezione di future pensioni, ritenendo pertanto erronea la relativa quantificazione ai fini della valutazione dell'asserito aumento della pressione fiscale.

Esclude inoltre che la manovra possa determinare effetti recessivi, poiché i dati dimostrano che il tasso di crescita rimarrà sostanzialmente lo stesso dell'anno in corso, ovvero, secondo taluni, sarà addirittura più elevato, sottolineando, d'altra parte, come la situazione economica complessiva sia in via di miglioramento.