DELLE GIUNTE E DELLE COMMISSIONI PARLAMENTARI

ALLEGATO 1

Norme in materia di organizzazione delle università, di personale accademico e reclutamento, nonché delega al Governo per incentivare la qualità e l'efficienza del sistema universitario

(Nuovo testo C. 3687 Governo, approvato dal Senato, ed abb.)

PARERE APPROVATO DALLA COMMISSIONE

La VI Commissione,

esaminato, ai sensi dell'articolo 73, comma 1-bis, del Regolamento, per gli aspetti attinenti alla materia tributaria, il nuovo testo del disegno di legge C. 3687, approvato dal Senato, recante «Norme in materia di organizzazione delle università, di personale accademico e reclutamento, nonché delega al Governo per incentivare la qualità e l'efficienza del sistema universitario», come risultante dagli emendamenti approvati dalla Commissione di merito nel corso dell'esame in sede referente, e le abbinate proposte di legge;

rilevato come la Commissione di merito abbia recepito l'osservazione, relativa al comma 9 dell'articolo 4, contenuta nel parere espresso dalla VI Commissione all'esito dell'esame in sede consultiva del testo del disegno di legge trasmesso dal Senato,

esprime

PARERE FAVOREVOLE

con le seguenti osservazioni:

a) con riferimento al comma 1 dell'articolo 3-bis, il quale prevede che l'Agenzia del demanio trasferisce alle università statali la proprietà dei beni immobili già in uso alle medesime, valuti la Commissione di merito l'opportunità di integrare la disposizione, nel senso di specificare se il trasferimento si riferisca anche ai beni del demanio statale ovvero solo ai beni del patrimonio dello Stato, di precisare che il trasferimento avviene a titolo gratuito, di prevedere la retrocessione allo Stato degli immobili trasferiti, nel caso in cui cessino le finalità istituzionali che hanno motivato il trasferimento, o qualora i beni stessi siano utilizzati in difformità da tali finalità, nonché di introdurre elementi di cautela per quanto riguarda i beni del demanio storico artistico, eventualmente escludendo tale categoria di beni dal trasferimento;

b) con riferimento al comma 2 dell'articolo 3-bis, il quale prevede, tra l'altro, che i trasferimenti a titolo di contributo o di liberalità in favore delle università statali e di quelle non statali legalmente riconosciute sono interamente deducibili dal reddito del soggetto erogante, valuti la Commissione di merito l'opportunità di sopprimere tale previsione, la quale risulta sostanzialmente ripetitiva del disposto dell'articolo 10, comma 1, lettera l-quater), del testo unico delle imposte sui redditi, che consente la deduzione dal reddito complessivo delle erogazioni liberali in denaro effettuate a favore di università, fondazioni universitarie, istituzioni universitarie pubbliche, enti di ricerca pubblici ed enti di ricerca vigilati dal Ministero dell'istruzione;

c) con riferimento alla lettera a) del comma 7 dell'articolo 4, la quale prevede, tra l'altro, che i versamenti effettuati da privati, società, enti e fondazioni in favore del Fondo per il merito degli studenti universitari sono, a partire dal 2012, «deducibili dall'imposta sul reddito gravante

sul donatore nella misura dell'80 per cento», valuti la Commissione di merito l'opportunità di coordinare tale previsione con quella di cui al comma 9 del medesimo articolo 4, che include tra gli oneri deducibili dal reddito imponibile ai fini IRPEF le erogazioni liberali versate al predetto Fondo, al fine di eliminare sovrapposizioni tra le due agevolazioni;

d) ancora con riferimento alla lettera a) del comma 7 dell'articolo 4, valuti comunque la Commissione di merito l'opportunità di correggere la dizione «deducibili dall'imposta», nel senso di prevedere la deducibilità dal reddito imponibile del soggetto donatore dei versamenti effettuati al già citato Fondo, ovvero di prevederne la detraibilità dall'imposta lorda.

ALLEGATO 2

5-03565 Fluvi: Soggetti che si sono avvalsi della possibilità di estinguere le controversie tributarie dinanzi alla Corte di cassazione, prevista dall'articolo 3, comma 2-bis, del decreto-legge n. 40 del 2010.

TESTO DELLA RISPOSTA

Con il question time in esame l'Onorevole interrogante, nel ritenere che l'estinzione delle controversie tributarie pendenti innanzi alla Corte di Cassazione mediante il pagamento del 5 per cento del valore della lite, prevista all'articolo 3, comma 2-bis, lettera b), del decreto legge 25 marzo 2010, n. 40 (convertito dalla legge 22 maggio 2010 n. 73), si configura come una sostanziale sanatoria, chiede di conoscere il numero delle imprese, società, soggetti che si sono avvalsi di detta disposizione ed abbiano ottenuto la prevista attestazione da parte degli uffici dell'Amministrazione finanziaria comprovante la regolarità dell'istanza ed il pagamento integrale di quanto dovuto.

In proposito si evidenzia che la norma di cui al decreto-legge n. 40 del 2010 è diretta, in un'ottica di deflazione e semplificazione del contenzioso tributario, a contenere la durata dei processi tributari in ossequio al principio della ragionevole durata degli stessi, così come previsto dalla Convenzione europea per la salvaguardia dei diritti dell'uomo e delle libertà fondamentali, ratificata ai sensi della legge 4 agosto 1955, n. 848. In particolare, la norma prevede la definizione agevolata delle controversie tributarie pendenti da oltre dieci anni alla data di entrata in vigore delle disposizione in esame, «che originano da ricorsi iscritti a ruolo nel primo grado» per le quali l'Amministrazione finanziaria dello Stato risulti soccombente nei primi due gradi di giudizio.

Nel merito dell'interrogazione in esame si osserva che i contribuenti interessati alla definizione dovevano depositare - entro novanta giorni dall'entrata in vigore della legge di conversione - apposita istanza presso la Suprema Corte.

L'articolo 48-ter del decreto-legge 31 maggio 2010, n. 78 (convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122), ha modificato la lettera b), comma 2-bis, dell'articolo 3 del decreto-legge 40 del 2010, prevedendo che gli Uffici dell'Amministrazione finanziaria rilascino attestazioni «comprovanti la regolarità della istanza ed il pagamento integrale di quanto dovuto ai sensi del presente decreto».

Ciò posto, l'Agenzia delle entrate riferisce che risultano effettuati n. 177 versamenti sul codice tributo 8109 («Definizione delle liti fiscali pendenti ai sensi dell'articolo 3, comma 2-bis, lettera b), del decreto-legge del 25 marzo 2010, n. 40»), mentre le istanze di definizione - trasmesse ad oggi all'Agenzia dalla Corte di Cassazione, per gli adempimenti di cui all'articolo 48-ter del decreto-legge n. 78 del 2010 - ammontano a n. 105.

L'Agenzia delle entrate fa presente, infine, che la ricognizione dei dati finalizzata al rilascio delle attestazioni relative alla regolarità dell'istanza ed al pagamento integrale di quanto dovuto non è stata ancora ultimata da parte delle competenti strutture territoriali.

ALLEGATO 3

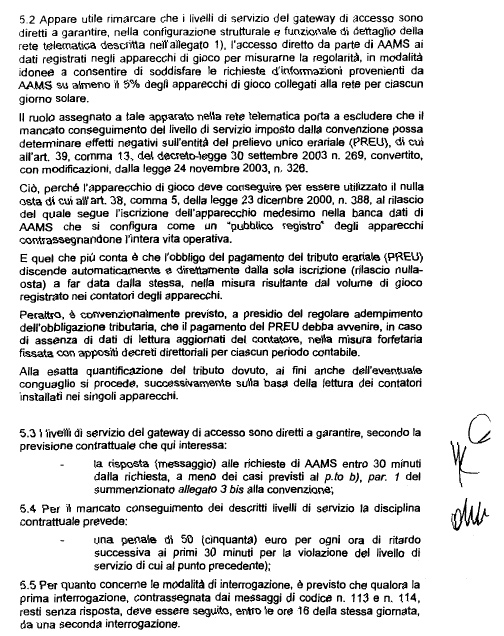

5-03566 Fugatti: Criteri di quantificazione delle sanzioni per irregolarità da parte dei concessionari nella gestione in via telematica degli apparecchi da divertimento e intrattenimento

TESTO DELLA RISPOSTA

In relazione al documento di sindacato ispettivo in esame, si riportano di seguito gli elementi trasmessi dall'Amministrazione Autonoma dei Monopoli di Stato.

Il 10 maggio 2007 la Procura Regionale per il Lazio della Corte dei Conti ha avviato un procedimento per danno erariale nei confronti dei dieci concessionari per la gestione della rete telematica degli apparecchi da divertimento e intrattenimento, relativo a talune inadempienze di obblighi previsti nella Convenzione di concessione.

Gli inadempimenti in questione riguardavano ritardi nell'avviamento della rete telematica, nel completamento dell'attivazione della stessa nei tempi previsti, nel completamento del collegamento alla rete telematica di tutti gli apparecchi di gioco, nel mancato rispetto dei livelli di servizio previsti per la fornitura di messaggi di risposta relativi alla raccolta dei dati di gioco a seguito di specifica richiesta di AAMS.

La Procura quantificava il danno erariale cagionato dai concessionari complessivamente in circa 98 miliardi di Euro.

Sulla scorta di quanto appena illustrato AAMS il 22 giugno dello stesso anno provvedeva a notificare a tutti i concessionari gli atti di contestazione per l'applicazione delle penali previste dalla Convenzione di concessione in relazione ai descritti inadempimenti, conformandosi agli importi indicati dalla Corte dei Conti.

Avverso tali atti i concessionari proponevano impugnativa innanzi al Tar del Lazio, il quale, con ordinanza del 25 luglio 2007, accoglieva l'istanza di sospensiva e, successivamente, nel merito annullava gli atti di contestazione adottati da AAMS con censure riferite non all'an, bensì ai quantum, ritenuto lesivo dei principi generali di ragionevolezza e proporzionalità ed al mancato rispetto delle regole del «giusto procedimento».

Le sentenze di merito recano la data del 23 gennaio 2008.

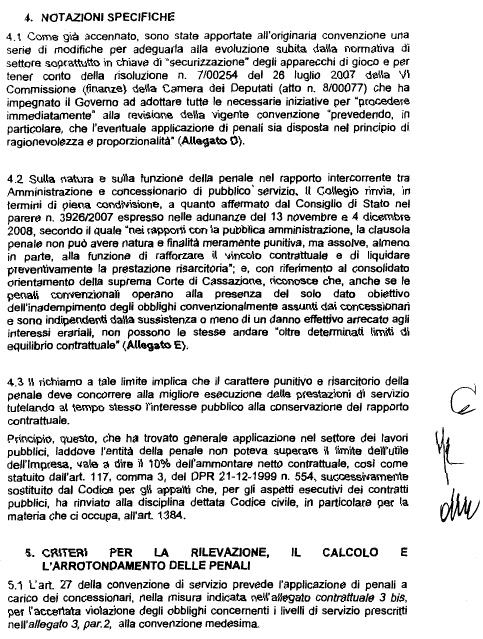

Nelle more del giudizio, peraltro, interveniva la Risoluzione n. 7-00254, cosiddetta Risoluzione Nannicini, approvata dalla VI Commissione Finanze della Camera dei Deputati in data 26 luglio 2007, con la quale il Parlamento impegnava il Governo a procedere immediatamente, al fine di assicurare il perseguimento dell'interesse pubblico all'espletamento del servizio (con la salvaguardia delle conseguenti entrate erariali) alla revisione delle Convenzioni di concessione, d'intesa con i soggetti interessati, prevedendo, in particolare, che l'eventuale applicazione di penali fosse comunque disposta nel rispetto, tra gli altri, dei principi di ragionevolezza e proporzionalità.

I contenuti della predetta Risoluzione parlamentare venivano fatti propri dal Vice-Ministro dell'Economia del tempo, il quale, sull'argomento, il 1o agosto 2007 emanava apposita direttiva rivolta al Direttore Generale di AAMS.

In attuazione della richiamata Risoluzione parlamentare, e conformemente alla direttiva impartita, venivano predisposti Atti aggiuntivi alla Convenzione di concessione finalizzati, tra l'altro, alla rimodu

lazione del sistema delle penali, introducendo, accanto al principio del danno effettivamente arrecato, anche i principi di ragionevolezza e proporzionalità.

Tale testo veniva sottoposto al preventivo esame del Consiglio di Stato, che con il parere n. 3926-2007, emesso dalla III Sezione nelle adunanze del 13 novembre e del 4 dicembre 2007, esprimeva il proprio autorevole assenso, osservando che la Commissione prevista dall'articolo 27, comma 4, della Convenzione di concessione, nominata a cura del Ministro dell'Economia e delle Finanze, ed a cui era demandata, relativamente alla quarta penale, la «definizione delle procedure e dei criteri per la rilevazione, il calcolo e l'arrotondamento delle penali in questione», dovesse essere costituita da tre esperti «estranei all'Amministrazione».

Successivamente, sulla base della nuova formulazione dell'atto di concessione, come validata dal Consiglio di Stato e recepita in apposito Atto aggiuntivo, il 6 giugno 2008 AAMS riavviava, nei confronti dei concessionari, il procedimento sanzionatorio relativo a tutte e quattro le penali, con specifica riserva, in relazione alla quarta, di dare corso ad ulteriori attività all'esito dei lavori della Commissione sopraindicata.

Tale Commissione veniva nominata con Decreto direttoriale del 13 novembre 2008, giusta delega formale del Ministro dell'Economia e delle Finanze.

La Commissione in questione, cui - si ribadisce - era attribuito l'incarico di «definire le procedure e i criteri per la rilevazione, il calcolo e l'arrotondamento delle penali in questione» veniva costituita, nelle persone del Dott. Domenico Oriani, ex Magistrato della Corte dei conti, in qualità di Presidente, e dal Prof. Andrea Monorchio, ex Ragioniere generale dello Stato, e dal Dott. Adelchi D'Ippolito, Magistrato in servizio, quali componenti.

Gli atti di irrogazione delle sanzioni, relativamente alle prime tre penali, anch'essi impugnati dai concessionari, venivano riconosciuti peraltro legittimi dal Tar del Lazio con sentenze depositate nei mesi di novembre e dicembre 2009, nelle quali veniva dato atto all'Amministrazione di aver rispettato sia le regole del «giusto procedimento» che i criteri di ragionevolezza e proporzionalità.

Nei confronti dei provvedimenti di cui trattasi pende, tuttavia, ricorso inoltrato davanti all'organo di appello da parte dei concessionari medesimi.

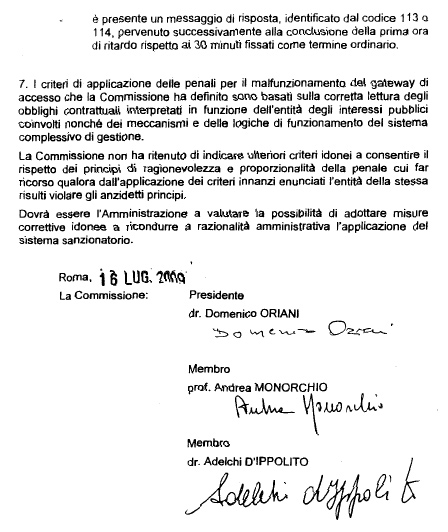

Per quanto concerne la quarta penale, la Commissione dianzi citata concludeva i lavori con la predisposizione di apposita relazione datata 16 luglio 2009.

Nel documento finale in parola la Commissione definiva i criteri applicativi per la concreta determinazione amministrativa della quarta penale ma, oltre ad escludere che l'inadempimento di cui alla quarta penale potesse determinare effetti negativi sull'entità del tributo dovuto, segnalava comunque la possibilità che l'applicazione di detti criteri potesse violare proprio i principi di ragionevolezza e proporzionalità. Rimetteva quindi al potere discrezionale dell'Amministrazione l'adozione, ove ciò fosse avvenuto, di idonee misure correttive.

Alla luce delle perplessità manifestate dalla Commissione, AAMS ha chiesto all'Avvocatura Generale dello Stato se tali risultati fossero coerenti con i principi di ragionevolezza e proporzionalità, posti come fondamentali in sede giurisdizionale e parlamentare, al fine di orientare l'attività discrezionale nel caso in cui fosse stato ritenuto necessario farvi ricorso.

Il 23 marzo 2010 l'Avvocatura dello Stato, nel condividere la fondatezza delle perplessità manifestate, individuava inoltre, quale particolare elemento di criticità la disarmonia esistente all'interno del sistema delle penali convenzionali, suggerendo un intervento che riconducesse nel giusto equilibrio l'intero apparato sanzionatorio e rappresentando l'opportunità di seguire, a tal fine, un criterio di omogeneità metodologica rispetto alle tre penali già irrogate.

Conseguentemente, sulla questione veniva richiesto il parere del Consiglio di Stato, quale massimo organo consultivo.

Il Consiglio di Stato, con parere n. 02525/2010 del 20 luglio 2010 ha ritenuto

fondata la necessità di un intervento normativo, sia sotto il profilo della coerenza con l'intero sistema delle penali, sia sotto il profilo del rispetto dei principi generali di ragionevolezza e proporzionalità, orientando l'intervento medesimo anche in relazione alle soglie da introdurre nella determinazione massima delle penali applicabili.

Da tutto quanto illustrato, si può facilmente evincere che l'azione amministrativa nella materia in questione è stata costantemente improntata al rispetto dei principi posti come ineludibili sia dalla giurisprudenza in senso generale, che negli atti di giurisdizione relativi alla materia medesima, ed ha doverosamente tenuto conto delle direttive parlamentari e delle indicazioni degli organi consultivi.

Con riferimento, infine, al dettaglio dei criteri tecnici fissati dalla Commissione, si rinvia all'annessa Relazione.

ALLEGATO 4

5-03567 Barbato: Immobili sussistenti sull'area demaniale del Poligono di tiro a segno di Castellammare di Stabia

TESTO DELLA RISPOSTA

Con il documento in esame, l'Onorevole interrogante ha chiesto chiarimenti in merito alla richiesta di rilascio dell'immobile detenuto «sine titulo» dal signor Vittorio Cascone da parte del competente Ufficio dell'Agenzia del demanio nella provincia di Napoli. In particolare, l'interrogante, premettendo che il suddetto immobile risulta ubicato nell'area del Poligono di tiro a segno di Castellammare di Stabia, in provincia di Napoli, attualmente appartenente al Demanio dello Stato, ritiene si sia verificata una «inaccettabile discriminazione» sussistendo, nella medesima area demaniale, diversi altri immobili parimenti occupati «sine titulo» da privati nei cui confronti, tuttavia, non risultano esservi state richieste di rilascio dei rispettivi alloggi da parte degli Uffici demaniali territorialmente competenti.

Al riguardo, l'Agenzia del demanio ha rappresentato quanto segue.

L'intero complesso, appartenente al demanio pubblico dello Stato - Ramo Esercito, risulta in consegna al Ministero della Difesa, che ne ha concesso l'uso gratuito alla Sezione di Tiro a segno, sulla base delle disposizioni del regio decreto-legge 16 dicembre 1935, n. 2430, oggi abrogato e sostituito dall'articolo 250 del D.Lgs. 15 marzo 2010, n. 66 (Codice dell'ordinamento militare). In base a tale disposizione la vigilanza è affidata al Ministero della Difesa.

In ragione di ciò e delle competenze spettanti al cennato Dicastero, nessuna iniziativa è stata intrapresa nei confronti del Sig. Cascone da parte dell'Agenzia del Demanio.

Il Ministero della Difesa, tuttavia, ha riferito di non disporre di elementi istruttori al riguardo in quanto nelle particelle catastali indicate nel documento di sindacato ispettivo formulato dall'interrogante non sussistono alloggi in diretta gestione da parte del Ministero della Difesa.

L'Agenzia del Territorio, nel rappresentare che la problematica sollevata dall'Onorevole interrogante attiene ad aspetti che esulano dalla propria competenza, ha provveduto, altresì, ad eseguire una consultazione della banca dati catastale, da cui è emerso che, al numero di partita sopra richiamato, sono intestate proprio le unità immobiliari urbane identificate al foglio 6, particelle 94 e 107. Pertanto, non trova conferma nelle risultanze catastali quanto riportato nel documento di sindacato ispettivo in esame in merito alla mancata riferibilità degli immobili ivi menzionati alla partita n. 1579.