Sulla pubblicità dei lavori:

Marattin Luigi , Presidente ... 3

INDAGINE CONOSCITIVA SULLA RIFORMA DELL'IMPOSTA SUL REDDITO DELLE PERSONE FISICHE E ALTRI ASPETTI DEL SISTEMA TRIBUTARIO:

Audizione in videoconferenza della dottoressa Giorgia Maffini.

Marattin Luigi , Presidente ... 3

Maffini Giorgia ... 3

Marattin Luigi , Presidente ... 7

Fenu Emiliano ... 7

Fragomeli Gian Mario (PD) ... 7

Marattin Luigi , Presidente ... 8

Maffini Giorgia ... 8

Marattin Luigi , Presidente ... 8

(La seduta, sospesa alle 16, riprende alle 16.30) ... 9

Audizione in videoconferenza del direttore del Centro di politica e amministrazione fiscale dell'OCSE, Pascal Saint-Amans

Marattin Luigi , Presidente ... 9

Saint-Amans Pascal , direttore del Centro di politica e amministrazione fiscale dell'OCSE (intervento da remoto) ... 9

Marattin Luigi , Presidente ... 12

De Bertoldi Andrea ... 12

Gusmeroli Alberto Luigi (LEGA) ... 13

Fenu Emiliano ... 13

Fragomeli Gian Mario (PD) ... 13

Marattin Luigi , Presidente ... 13

Buratti Umberto (PD) ... 14

Marattin Luigi , Presidente ... 14

Fragomeli Gian Mario (PD) ... 15

Marattin Luigi , Presidente ... 15

Saint-Amans Pascal , direttore del Centro di politica e amministrazione fiscale dell'OCSE (intervento da remoto) ... 15

Marattin Luigi , Presidente ... 18

Allegato 1: Documentazione depositata dalla dottoressa Maffini ... 19

Allegato 2: Documentazione depositata dal dottor Saint-Amans e relativa traduzione ... 33

Sigle dei gruppi parlamentari:

MoVimento 5 Stelle: M5S;

Lega - Salvini Premier: Lega;

Partito Democratico: PD;

Forza Italia - Berlusconi Presidente: FI;

Fratelli d'Italia: FdI;

Italia Viva: IV;

Liberi e Uguali: LeU;

Misto: Misto;

Misto-L'Alternativa c'è: Misto-L'A.C'È;

Misto-Centro Democratico: Misto-CD;

Misto-Cambiamo!-Popolo Protagonista: Misto-C!-PP;

Misto-Noi con l'Italia-USEI-Rinascimento ADC: Misto-NcI-USEI-R-AC;

Misto-Facciamo Eco-Federazione dei Verdi: Misto-FE-FDV;

Misto-Azione-+Europa-Radicali Italiani: Misto-A-+E-RI;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Europeisti-MAIE-PSI: Misto-EUR-MAIE-PSI.

PRESIDENZA DEL PRESIDENTE

DELLA VI COMMISSIONE

DELLA CAMERA DEI DEPUTATI

LUIGI MARATTIN

La seduta comincia alle 15.30.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione in videoconferenza della dottoressa Giorgia Maffini.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulla riforma dell'imposta sui redditi delle persone fisiche e altri aspetti del sistema tributario, l'audizione della dottoressa Giorgia Maffini, senior manager per la politica fiscale e prezzi di trasferimento di PricewaterhouseCoopers.

Ricordo che l'audizione si svolgerà in videoconferenza dinnanzi alle Commissioni riunite VI (Finanze) della Camera dei deputati e 6a (Finanze e Tesoro) del Senato della Repubblica, con la partecipazione da remoto dei deputati, dei senatori e dell'audito, conformemente alle disposizioni dettate dalla Giunta per il Regolamento della Camera dei deputati nelle riunioni del 31 marzo e del 4 novembre 2020 e dalla Giunta per il Regolamento del Senato della Repubblica nelle riunioni del 9 giugno e del 10 novembre 2020.

Rivolgo quindi un saluto, anche a nome del presidente della 6a Commissione Finanze e Tesoro del Senato, Luciano D'Alfonso, alla dottoressa Giorgia Maffini, alla quale do il benvenuto e che ringrazio sentitamente per la partecipazione.

Darei quindi la parola alla dottoressa Maffini, alla quale chiederei di limitare se possibile il proprio intervento a una ventina di minuti al massimo, al fine di lasciare poi adeguato spazio al successivo dibattito.

GIORGIA MAFFINI, senior manager per la politica fiscale e prezzi di trasferimento di PricewaterhouseCoopers (intervento da remoto). Signori presidenti, onorevoli senatori e onorevoli deputati, vi ringrazio moltissimo per l'invito a fornire un contributo all'indagine conoscitiva sulla riforma IRPEF. In questi tre mesi so che avete avuto contributi molto importanti, con i quali concordo su vari punti cruciali quali l'elevato carico fiscale, l'erraticità delle aliquote marginali e i problemi di elusione e di erosione. Per questo non mi soffermerò su questi temi. Invece ho pensato che fosse utile parlarvi di un fenomeno che ha a che fare con il futuro dell'imposta sul reddito delle persone fisiche, tenendo conto che la vostra lettera di convocazione parla di una revisione strutturale dell'impianto vigente dell'IRPEF.

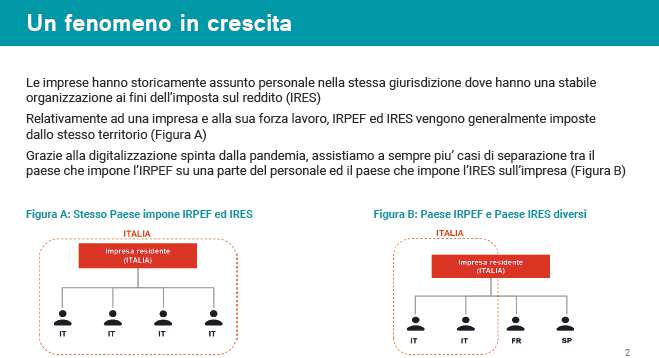

Di che cosa voglio parlarvi oggi? Essenzialmente sappiamo che le imprese hanno storicamente assunto personale nella stessa giurisdizione dove hanno una stabile organizzazione ai fini IRES. Relativamente a un'impresa e alla sua forza lavoro, IRES e IRPEF vengono generalmente imposte dallo stesso territorio. Potete vedere un'esemplificazione grafica di questo a pagina 2 in Figura A della mia relazione. Tuttavia recentemente e ormai sempre più frequentemente – nella mia pratica professionale ormai vedo questo praticamente ogni settimanaPag. 4 – grazie alla digitalizzazione assistiamo sempre più a casi nei quali vi è una separazione tra il Paese che impone l'IRPEF su una parte dei lavoratori dell'impresa e il Paese che impone l'IRES sull'impresa stessa. Potete guardare la Figura B e lì vedete che l'Italia può imporre l'IRPEF solo sui lavoratori che sono residenti in Italia, ma a parte una ritenuta d'acconto non può imporre l'IRPEF sul lavoratore che è residente in Spagna o in Francia.

Immagino che i senatori e i deputati che sono commercialisti a questo punto comincino a mettersi le mani nei capelli perché strutture come quelle in Figura B creano un'enormità di problemi dal punto di vista dell'IRES, però la mia presentazione sarà focalizzata esclusivamente sugli impatti che queste strutture hanno per l'IRPEF.

Perché sta succedendo questo? Questo sta succedendo perché noi vediamo sempre più frequentemente che ci sono imprese che assumono per posizioni in remoto. Queste sono posizioni senza nessun vincolo territoriale per il lavoratore. Potete vedere la figura a pagina 3. Ho preso un caso molto reale di una multinazionale europea. Ho preso i dati solo venerdì scorso, per cui è un esempio molto recente. Vedete che questa multinazionale sta pubblicizzando cinque ruoli per venditori molto senior all'interno della sua struttura, tre dei ruoli sono legati a un territorio particolare, due dei ruoli sono invece completamente in remoto, cioè non hanno alcun vincolo territoriale. Generalmente la mancanza di questo vincolo territoriale è limitata all'interno di una regione economica, come può essere per noi l'Europa dei 27 o per gli americani il Nord America. È interessante notare, però, che anche se andiamo a cliccare, per esempio, sulla posizione a San Francisco vediamo che c'è preferenza per posizioni a San Francisco, ma il lavoratore potrebbe lavorare da Houston, che si trova in uno Stato americano diverso da San Francisco, oppure a New York, oppure c'è anche la possibilità di lavorare in remoto nella regione del Nord America. Questo vuol dire che il lavoratore può lavorare dal Canada, dagli Stati Uniti oppure dal Messico.

Allora perché sta succedendo tutto questo? Semplicemente perché il bilancio tra i costi e i benefici del lavorare in presenza rispetto al lavorare in remoto sta cambiando a causa della digitalizzazione. Se guardiamo i benefici del lavorare in presenza, costi e benefici sembrano ormai raggiungibili anche con il lavoro in remoto. Questi benefici possono essere il lavorare in gruppo, lo scambio di conoscenza. Se andiamo a vedere i costi del lavorare in presenza, questi costi cominciano a sembrare piuttosto elevati se li compariamo al lavoro in remoto. Questi costi possono essere i costi del pendolarismo, i costi degli immobili per l'impresa. Il cambiamento è un cambiamento nella relazione tra i costi e i benefici delle due opzioni di lavoro dovuta alla digitalizzazione. Chiaramente tutto questo è stato spinto dalla pandemia.

Ora ovviamente non sappiamo ancora se questi comportamenti che osserviamo sempre più frequentemente diventeranno un trend sostenibile nel lungo periodo, e questo trend diverrà sostenibile se e quando i costi del lavoro in remoto saranno inferiori ai suoi benefici.

Cosa ci dice la ricerca ad oggi? Quasi nulla, perché i dati aggregati sono ancora scarsissimi e la teoria offre risultati che spesso confliggono, però sul campo, nella pratica ormai vediamo veramente troppi casi per non pensare che questo non diventi un trend rilevante per la politica fiscale, almeno per una parte dell'economia – e vi spiegherò un po' più avanti quale parte dell'economia potrebbe essere.

Per vedere se davvero la possibilità di lavorare in remoto funziona per le aziende e i lavoratori, ho voluto portarvi i risultati di un'indagine che PricewaterhouseCoopers ha svolto sul lavoro in remoto molto recentemente in America. La pagina 5 vi dà una serie di dati, ma per motivi di tempo vorrei concentrarmi su un solo punto: sul fatto che i dirigenti intervistati in quest'indagine per il 52 per cento affermano che la produttività media dei loro dipendenti è migliorata con il lavoro in remoto. Direi che questo veramente è un dato sorprendente nel dirci dove si troverà il lavoro, come lavoreremo nel futuro.Pag. 5

Quali sono le caratteristiche delle imprese coinvolte in questo fenomeno? Come potete immaginarvi – e non vi dico nulla di nuovo – le imprese maggiormente coinvolte sono le grandi multinazionali oppure multinazionali più piccole, però in forte crescita. Generalmente parliamo di imprese assolutamente alla frontiera dell'innovazione e della produttività nel loro settore, sono perciò imprese che pagano salari più elevati. Detto questo, ci sono ragioni per pensare che questo fenomeno raggiunga anche le imprese domestiche, più piccole, però più innovative.

Come potete immaginare, il trend è iniziato nel settore tecnologico. Già si vedeva francamente prima della pandemia. Ora vediamo casi però in tutti i settori, dal settore farmaceutico al settore finanziario. È importante, specialmente per un'economia come la nostra, sottolineare che ci saranno settori che non saranno impattati da questo fenomeno, o saranno impattati meno, perché sono settori che richiedono il lavoro in presenza fisica. Questi sono i settori che pagano salari inferiori. Se guardate al grafico sulla destra a pagina 6, vedete che all'aumentare della quota dei lavori che possono essere fatti in remoto in ogni settore, aumenta anche il salario orario di quel settore. Questi sono dati americani. Come al solito riusciamo a vedere prima i dati americani e poi quelli europei, ma penso che se applicassimo la stessa metodologia ai dati italiani troveremmo risultati molto simili.

Quali sono le caratteristiche dei lavoratori coinvolti in questo fenomeno? È molto chiaro che la forza lavoro maggiormente coinvolta è quella con elevato livello di istruzione e, conseguentemente, salari elevati. A pagina 7, sulla sinistra in basso vedete un grafico che vi dimostra, ancora per dati americani, che la percentuale di lavoratori in remoto aumenta sostanzialmente all'aumentare del titolo di studio. Sulla destra vedete che la percentuale di lavoratori in remoto aumenta all'aumentare del reddito. Qui vedete bene che tipo di lavoratori e che tipo di base imponibile è coinvolta in questo fenomeno.

Quali sono le dimensioni di questo fenomeno? È ancora troppo presto per dirlo, non abbiamo ancora i dati precisi e in particolare non abbiamo i dati precisi sui lavori che possono essere fatti in remoto e allo stesso tempo in un Paese diverso da quello dell'azienda. Possiamo usare un'approssimazione, possiamo usare il numero dei lavori che possono essere fatti da remoto; dobbiamo però ricordarci che solo una parte di questi potrà essere mobile, cioè spostarsi da un Paese all'altro, per esempio all'interno dell'area europea.

A pagina 8 sulla sinistra vedete che in Italia abbiamo circa un quarto dei lavori che potenzialmente potrebbero essere svolti in remoto e percentuali leggermente più alte per altri Paesi partner europei. Alla destra vi ho presentato anche dati americani. Perché presento dati americani? Perché penso che spesso quello che accade in America poi arriva anche in Europa dopo qualche mese o qualche anno, ma anche perché nei dati americani riusciamo a vedere quanta base imponibile è potenzialmente coinvolta nel fenomeno che vi ho descritto prima e che possiamo in maniera imprecisa chiamare «digitalizzazione del lavoro». Vedete dall'ultima barra in basso a destra che il 46 per cento del totale dei salari americani è collegato a un lavoro che può essere potenzialmente svolto in remoto. Se questa è un'approssimazione di quanta base imponibile IRPEF in America può essere mobile, è ovviamente un dato molto interessante, un dato che ci può dare un'indicazione sul fatto che il fenomeno che vi ho descritto potrebbe diventare in futuro importante per l'IRPEF e la sua base imponibile.

Vi ho descritto un po' velocemente qual è il fenomeno e quali sono le sue caratteristiche. Nelle prossime quattro pagine mi focalizzerò sulle conseguenze di questo fenomeno per la politica fiscale. La prima cosa che dobbiamo dire è che fino ad oggi abbiamo ritenuto la base imponibile IRPEF relativamente immobile, per esempio rispetto a fattori come il capitale. Il fenomeno che vi ho descritto prima, che possiamo chiamare di nuovo in maniera imprecisa «digitalizzazione del lavoro», ci Pag. 6dice che anche la base imponibile – almeno una parte di questa – può cominciare a diventare mobile. Questo penso sia particolarmente importante per un Paese come l'Italia che aderisce all'Unione europea, fondata sul principio del libero movimento delle persone.

Cosa succede quando la base imponibile diventa mobile? Significa che tenere le aliquote elevate o aumentarle diventa costoso, cioè si rischia di perdere base imponibile perché la base imponibile migra da un Paese ad alta imposizione a un Paese a bassa imposizione e lo abbiamo visto benissimo con quello che è successo alla base imponibile dell'IRES negli ultimi 30 anni. Concretamente questo cosa vuol dire? Vuol dire che le imprese potranno sempre di più scegliere lavoratori residenti in Europa scegliendo i migliori lavoratori al più basso costo del lavoro – costo del lavoro che ovviamente include la tassazione. Dal punto di vista del lavoratore, invece, i lavoratori potranno sempre più scegliere dove stabilirsi, indipendentemente da dove risiede l'azienda per la quale lavorano. Un italiano che lavora per un'azienda italiana può decidere, se lavora in remoto, di stabilirsi in Francia, in Austria o dove voglia in Europa.

La prossima domanda è probabilmente su quali elementi dell'IRPEF ci sarà pressione. La teoria ci dice che quando la base imponibile è mobile la pressione è sull'aliquota media, cioè l'aliquota media non potrà essere troppo elevata. Tuttavia dobbiamo pensare anche al cosiddetto effetto segnaletico. Calcolare l'aliquota media è difficile per il contribuente e perciò il contribuente potrebbe utilizzare l'aliquota marginale legale come un'approssimazione dell'aliquota media. Possiamo dire che ci sarà pressione sull'aliquota media e sulla marginale legale. In particolare, visti i dati che vi ho presentato prima, ci sarà pressione sulle aliquote medie per i redditi elevati e per le marginali legali sugli scaglioni più elevati. Perché? Perché abbiamo detto che l'effetto maggiore di questa digitalizzazione del lavoro sarà sui redditi più elevati e sui lavoratori con un titolo di studio più elevato.

A questo punto è utile andare a vedere un confronto internazionale del cuneo fiscale sul salario medio in Italia e sul 167 per cento del salario medio. Il cuneo fiscale non è la misura perfetta per questo, ma non ho trovato analisi comparative esaustive dell'aliquota media dell'IRPEF. Se comunque ci accontentiamo della comparazione del cuneo fiscale, vediamo che sia sul salario medio sia sul 167 per cento del salario medio il cuneo fiscale in Italia è piuttosto elevato se lo compariamo a economie partner, economie più o meno simili a quelle dell'Italia. Questo in un certo senso ci dice che l'IRPEF italiana non è ben preparata ad accogliere le sfide della digitalizzazione del lavoro.

Un secondo elemento sul quale credo ci sarà pressione è sulla semplificazione. Se i lavoratori e le aziende coincidono nello stesso territorio, generalmente sappiamo che l'impresa agisce come sostituto d'imposta, cioè è l'impresa che gestisce e interagisce la complessità del sistema IRPEF per i propri lavoratori. Però, se i lavoratori e le aziende non coincidono più territorialmente, l'impresa smette di agire come sostituto d'imposta e il contribuente dovrà provvedere direttamente, personalmente ai propri adempimenti fiscali. È per questo motivo che credo che la semplificazione del sistema, in un contesto nel quale il lavoro è molto mobile, potrebbe diventare sicuramente un altro elemento di attrazione della base imponibile.

Concludo con pagina 12, nella quale riassumo un po' l'approccio che si potrebbe avere per il sistema IRPEF. Se vogliamo un sistema fiscale improntato alla crescita, sappiamo benissimo che è importante trattenere forza lavoro ed è importante trattenere forza lavoro altamente produttiva e qualificata. Qui ci sono 30 anni di letteratura che ci spiegano il perché dobbiamo trattenere forza lavoro altamente qualificata e produttiva. Per fare questo, Paesi come l'Italia, come il Regno Unito, hanno spesso introdotto regimi agevolati che abbassano l'aliquota media per gli individui mobili. In realtà questi regimi violano il principio di equità orizzontale e nella mia esperienza nel Regno Unito questi regimi Pag. 7diventano politicamente difficili da sostenere, soprattutto in momenti di crisi economica quando la crisi economica, già di per sé, amplia il divario tra ricchi e poveri. Questi sistemi spesso puntano ad attrarre talento e redditi elevati che sono fuoriusciti dal Paese, che il Paese non è riuscito a trattenere, anche per un sistema fiscale poco attrattivo.

Perciò penso che in realtà a questi regimi agevolati, che sembrano uno strumento per risolvere il problema velocemente, ci sia un'alternativa molto più efficace, cioè un sistema IRPEF semplice, con aliquote medie e marginali che non siano troppo elevate rispetto ai Paesi nella stessa area economica. Noi competiamo con gli altri Paesi europei in realtà; non competiamo con gli Stati Uniti, il Canada e il Messico.

Concludo con due osservazioni, che non sono veramente due giudizi di valore, ma sono due osservazioni che derivano dall'osservare quello che è successo negli ultimi 30 anni nel sistema fiscale. Quando riduciamo le aliquote medie e marginali, quando semplifichiamo l'IRPEF, la conseguenza naturale è che ci sia più pressione per aumentare l'imposizione sui fattori ritenuti meno mobili: questi sono invariabilmente il consumo e i beni immobili. La redistribuzione dovrà essere fatta molto di più attraverso la spesa rispetto alla tassazione.

Con questo, presidente, concludo il mio intervento e rimango a disposizione per domande e approfondimenti.

PRESIDENTE. Grazie, dottoressa Maffini, anche per il rispetto perfetto della tempistica. Come sempre, chiedo ai colleghi se vogliono intervenire per domande e considerazioni da rivolgere alla dottoressa Maffini.

EMILIANO FENU(intervento da remoto). Faccio solo una domanda, forse anche banale, non lo so. Lei dice correttamente che con la maggiore mobilità dei lavoratori nell'area europea – e immagino non solo a questo punto, visto che non ci saranno più limiti di carattere territoriale – si riduce il ruolo del sostituto d'imposta, mentre aumenta l'autonomia dei lavoratori, che in qualche modo dovranno arrangiarsi da soli e calcolarsi le imposte da soli, come fanno i piccoli imprenditori e i lavoratori autonomi, e versare le imposte nel loro Stato di residenza. Secondo lei, invece, si potrebbe pensare, nell'ottica di una maggiore integrazione del sistema tributario, a livello europeo innanzitutto, a un allargamento anche del sistema delle ritenute e quindi a un'integrazione del sistema del sostituto d'imposta europeo, per cui ad esempio un datore di lavoro italiano può trattenere con le ritenute le imposte al lavoratore spagnolo e versare le stesse imposte all'erario spagnolo?

GIAN MARIO FRAGOMELI(intervento da remoto). Io ho perso i primissimi minuti dell'intervento della dottoressa, quindi non vorrei aver perso qualche chiarimento aggiuntivo che mi sfugge. Sono un po' preoccupato, nel senso che l'audizione di oggi è particolarmente sfidante sotto tutti i punti di vista. È chiaro che in un momento in cui sembrerebbe che riusciamo ad affinare finalmente il tema della web tax e quindi di una forma di territorialità della tassazione anche dove c'è il massimo della digitalizzazione e tutto il resto, oggi lei ci pone un problema che è invece legato a come riusciremo a definire la territorialità dei lavori e quindi a come potremo essere competitivi nel futuro rispetto a questo aspetto. È chiaro che nello scenario che ci costruisce lei diventa difficile competere con gli stipendi indiani o di altre Nazioni che comunque garantiscono anche un'elevata qualità dei profili professionali e via dicendo.

È vero che può essere una sfida basata su una riduzione delle aliquote, ma altrettanto dovremmo attrezzarci anche per rispondere a questa fuga delle aziende che manterranno solo la sede in Italia ma che poi non avranno l'espressione del lavoro nel medesimo territorio nazionale. Io capisco gli spunti, però è chiaro che questo ci spinge a fare una riflessione ulteriore, che non può essere solo quella di aprire una piena competizione sulle aliquote, né tanto più pensare che – come diceva lei nella sua chiusura – la questione si basi tutta sulla spesa fiscale e sul prelievo non ci sia un Pag. 8minimo di perequazione e via dicendo; altrimenti la vedrei un po' complicata.

Non ho capito se lei oltre a questo elemento ci può aggiungere anche quali sono gli strumenti che potremmo adottare per misurare una forma di tassazione del lavoro che non verrà più espressa, magari, in Italia attraverso lo smart working – sarà espressa in un'altra parte – ma che sia riconducibile a una filiera italiana della produzione, perché poi ci porremmo veramente il problema di come ricostituiamo la filiera della produzione del prodotto che magari poi avrà un marchio italiano e verrà venduto tramite un'azienda italiana. Anche qui mi sento di fare una domanda che esce un po', magari, dagli approfondimenti che lei ha svolto, ma che costruisce uno scenario che potrebbe essere un po' preoccupante, perché è chiaro che i costi italiani non saranno mai comparabili ad altre realtà del mondo, quelle del Sud-Est asiatico e di altre parti. Pare impossibile pensarlo.

PRESIDENTE. Se non ci sono altre richieste di intervento do la parola alla dottoressa Maffini per la sua replica a entrambe le domande.

GIORGIA MAFFINI, senior manager per la politica fiscale e prezzi di trasferimento di PricewaterhouseCoopers (intervento da remoto). Inizio dal senatore Fenu. Assolutamente sì: se ci fosse un sistema europeo di sostituti d'imposta, cioè una maggiore integrazione dell'IRPEF, per quanto riguarda la compliance dell'IRPEF, ovviamente questo renderebbe l'area europea di per sé molto più competitiva e ridurrebbe il costo della compliance per i lavoratori. È un po' quello che abbiamo visto per quanto riguarda l'imposta sul valore aggiunto, l'IVA. Penso che l'Europa dovrebbe muoversi esattamente nella direzione che lei indica, però stiamo osservando un fenomeno che è ancora nuovissimo, che ancora non conosciamo e non abbiamo imparato bene. È un fenomeno che ancora pochi stanno monitorando.

Penso che questo mi porti alla risposta alla domanda e all'intervento dell'onorevole Fragomeli. Sì, onorevole. Penso che fino adesso ci siamo occupati dell'effetto della digitalizzazione sulla mobilità del capitale. Non ci stiamo ancora occupati dell'effetto della digitalizzazione sulla mobilità del lavoro, sulla mobilità della base IRPEF. È un problema nuovissimo che stiamo ancora cercando di capire. È difficile capire come poterlo governare in maniera da poter mantenere un gettito dell'IRPEF nei nostri Paesi sviluppati. Penso sia il prossimo grande problema che i nostri sistemi fiscali dovranno affrontare.

Sono anche d'accordo su quello che diceva lei: sul fatto che questa è una grande sfida per il nostro Paese. Detto questo, credo che le economie sviluppate come la nostra e altre economie europee abbiano forti elementi di attrazione che possono mantenere il lavoro all'interno dei nostri confini. Quali sono questi elementi di attrazione? Principalmente l'avere un'infrastruttura, anche digitale, molto avanzata rispetto ad altri Paesi emergenti e in via di sviluppo. Abbiamo un welfare State che è molto più sviluppato rispetto ad altri Paesi in via di sviluppo, ai Paesi emergenti. Abbiamo servizi alle famiglie, servizi agli individui e tutti questi sono elementi che giocano a favore di economie come la nostra. E poi ci sono anche fattori di attrazione ambientale. Su questo l'Italia non dovrebbe invidiare veramente niente a nessuno. Però si deve lavorare su questi fattori – che non sono fattori fiscali – per attrarre fattori produttivi.

PRESIDENTE. Grazie, dottoressa Maffini. Vedo che non ci sono altre domande. Non se ne abbia a male dottoressa, ma dopo 57 audizioni probabilmente tutti noi siamo un po' stanchi, come è anche giusto che sia, però il suo contributo è stato sicuramente molto apprezzato ed è agli atti del nostro lavoro. Io la ringrazio per essere stata con noi questo pomeriggio e le ricordo che, fra l'altro, i commissari hanno la facoltà di fare ulteriori domande e richieste di approfondimento che noi le faremmo, in caso, gentilmente pervenire qualora lei volesse dar seguito, in modo da arricchire la conversazione che abbiamo Pag. 9avuto questo pomeriggio. Grazie ancora e spero a presto in una prossima occasione.

Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dalla dottoressa Maffini (vedi allegato 1) e dichiaro conclusa l'audizione.

La seduta, sospesa alle 16, riprende alle 16.30.

Audizione in videoconferenza del direttore del Centro di politica e amministrazione fiscale dell'OCSE, Pascal Saint-Amans.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulla riforma dell'imposta sul reddito delle persone fisiche e altri aspetti del sistema tributario, l'audizione del direttore del Centro di politica e amministrazione fiscale dell'OCSE, Pascal Saint-Amans.

Ricordo che l'audizione si svolgerà in videoconferenza dinnanzi alle Commissioni riunite VI (Finanze) della Camera dei deputati e 6a (Finanze e Tesoro) del Senato della Repubblica, con la partecipazione da remoto dei deputati, dei senatori e dell'audito, conformemente alle disposizioni dettate dalla Giunta per il Regolamento della Camera dei deputati nelle riunioni del 31 marzo e del 4 novembre 2020 e dalla Giunta per il Regolamento del Senato della Repubblica nelle riunioni del 9 giugno e del 10 novembre 2020.

Rivolgo quindi un saluto, anche a nome del presidente della 6a Commissione Finanze e Tesoro del Senato, Luciano D'Alfonso, al dottor Pascal Saint-Amans, al quale do il benvenuto e che ringrazio molto per la partecipazione.

Darei quindi la parola al direttore Saint-Amans, al quale chiederei di limitare se possibile il proprio intervento ad una ventina di minuti al massimo, al fine di lasciare poi adeguato spazio al successivo dibattito.

PASCAL SAINT-AMANS, direttore del Centro di politica e amministrazione fiscale dell'OCSE (intervento da remoto). Grazie mille, presidente. Grazie di avermi proposto di parlare in francese. Potevo farlo anche in inglese, ma è per me un onore essere davanti alla vostra Camera. Mi dispiace di non poter essere con voi di persona, per avere anche il piacere di essere a Roma.

Come lei ha detto, sono il direttore del Centro di politica e amministrazione fiscale dell'OCSE. L'OCSE è un'organizzazione internazionale che ben conoscete, di cui l'Italia è membro fondatore. Abbiamo 37 Paesi membri oggi, anche se in realtà in materia fiscale i lavori che portiamo avanti e che hanno acquisito un certo profilo politico nell'ultimo decennio includono più di 160 Paesi. Sui temi della trasparenza siamo quasi 140 Paesi, anche sulla questione della tassazione delle imprese. Abbiamo moltissimi membri.

Inoltre presso il Centro di politica e amministrazione fiscale svolgiamo diversi compiti, il primo dei quali è definire le norme di fiscalità internazionale e cooperazione fiscale internazionale. In tale campo le cose sono cambiate negli ultimi dieci anni. Lo sapete, non c'è più segreto bancario nel mondo.

Abbiamo organizzato lo scambio automatico di informazioni, abbiamo istituito un programma di lotta all'erosione della base fiscale e al trasferimento dei profitti (noto con l'acronimo inglese BEPS, Base Erosion and Profit Shifting), ma abbiamo anche varato delle organizzazioni per agevolare la cooperazione tra le amministrazioni fiscali. Abbiamo un forum delle amministrazioni fiscali, tutto un corpus di lavoro in tale senso.

In secondo luogo noi facciamo politica fiscale. Nelle mie équipe ho più di una quarantina di economisti e di statistici che elaborano le statistiche fiscali dei Paesi membri dell'OCSE e anche oltre, più di 110 Paesi. A partire da queste raccomandazioni noi elaboriamo analisi delle politiche fiscali. È su questa base che cercherò di presentarvi rapidamente, senza power point ma a voce, qualche elemento di valutazione dell'IRPEF nel contesto dei lavori della vostra Commissione, in vista di una possibile riforma dell'imposta italiana.Pag. 10

Visto da Parigi o visto dal resto del mondo, devo dire che si può avere una visione d'assieme di un sistema. Ciò evidentemente non permette di avere una buona comprensione dei dettagli squisitamente nazionali o anche dei vincoli politici che potete avere e che dei tecnocrati dall'esterno non riescono a vedere. Ciò detto, la prima valutazione dall'esterno dell'IRPEF è che è un'imposta che contribuisce in misura significativa al gettito totale italiano più che in altri Paesi; è un'imposta progressiva più che in altri Paesi; è un'imposta che corregge le disparità più che in altri Paesi. Quindi alla fin fine avete un'imposta sul reddito che è un'imposta sul reddito progressiva, che raccoglie un grande gettito e dà un'efficacia notevole. Questo è un primo elemento di valutazione molto positivo.

Il secondo elemento valutativo è che, cumulando con i contributi sociali, è un'imposta che grava molto sui salari. Il cuneo fiscale, in inglese il wedge, vale a dire la differenza tra ciò che percepisce il salariato dopo la tassazione e ciò che costa il salariato, compresi tutti i contributi, al datore di lavoro, è molto significativo in Italia. Qui dunque c'è una dimensione un po' negativa quanto alla capacità del Paese di garantire la piena occupazione.

Un'altra considerazione che a mio parere va tenuta presente in qualsiasi progetto di riforma del sistema dell'IRPEF è che i redditi non sono tassati in egual misura secondo l'origine. Che cosa intendo dire? Come dicevo, il vostro sistema di imposta sul reddito è molto progressivo, ma è progressivo in maniera molto rapida, con un primo scaglione con un tasso di imposizione relativamente alto. Non avete, ad esempio, un primo scaglione a zero come la Francia. Avete una forte progressività iniziale, ma su fasce di reddito scarso, fino a 75.000 euro e poi si va a uno scaglione superiore unico. Quindi progressività forte sulle classi medie e sulle classi medie superiori, non sui più ricchi. Questo è un primo elemento.

Il secondo elemento è che la fiscalità sul reddito di capitale è inferiore. Avete un sistema nel quale il lavoro si ritrova a essere più tassato rispetto al capitale, e i redditi da capitale stessi sono oggetto di sistemi impositivi diversi. Questo incide sull'allocazione del capitale stesso, sul dove si investe il capitale (a seconda se abbiate azioni, obbligazioni, titoli o altri tipi di investimento come la proprietà immobiliare).

Qui ritengo che abbiamo una debolezza del sistema, la quale si ritrova o si rispecchia in diversi altri Paesi – non è che sia unica dell'Italia – ma oggi può essere oggetto di una revisione. Come mai? Perché negli ultimi 20 o 30 anni prima della crisi finanziaria globale del 2008 c'è stato un movimento volto ad agevolare il risparmio e quindi a tassare un po' meno il risparmio, i redditi di capitale rispetto al reddito da lavoro.

Ma c'è un'altra dimensione. Al di là del favorire il risparmio si diceva: «Se si tassa il capitale, il capitale va da un'altra parte, va in Svizzera, va nella parte italofona della Svizzera, e quindi perderemo il controllo». Questo vale per l'Italia, ma vale per tutti i Paesi del mondo. Si è visto questo fenomeno consistente nel ridurre l'imposizione sul capitale attraverso le flat tax, tassi ridotti e fissi per i redditi di capitale, aumentando il divario rispetto al reddito da lavoro a favore del reddito di capitale.

Oggi questo sta cambiando per vari motivi. Il primo è che stiamo crollando sotto il peso del risparmio. Non ci sono problemi di risparmio a causa del COVID. Oggi il risparmio è tantissimo. In secondo luogo – questo è importantissimo e strutturale – lo scambio automatico di informazioni, il fatto di ricevere annualmente tutte le informazioni sui conti bancari detenuti da residenti italiani in Svizzera, ma anche a San Marino, ma anche a Singapore, ma anche in Panama, ovunque nel mondo, mette l'Agenzia delle entrate in una posizione assai migliore per tassare questi redditi di capitale. Queste condizioni oggi, dunque, sono tutte presenti affinché la fiscalità del capitale possa essere riveduta e armonizzata, riveduta magari per aumentarla o per riportarla su una linea di progressività – starà a voi valutare in funzione delle vostre priorità – ma senz'altro per aumentare la Pag. 11fiscalità sul reddito di capitale evitando la differenza troppo grande con la fiscalità sul reddito da lavoro. Questo è qualcosa che oggi può essere soppesato e comincia a essere nuovamente preso in considerazione in gran parte dei Paesi.

A questo proposito noi l'anno scorso per la Presidenza saudita del G20 abbiamo fatto un rapporto sulla fiscalità al tempo del COVID. La settimana prossima presenteremo un aggiornamento di questo rapporto ai Ministri delle finanze del G20, sotto la Presidenza del Ministro Franco, perché quest'anno il G20 lo presiede l'Italia. La conclusione è che si può rivedere la fiscalità di capitale, e questo sarà uno degli elementi importanti del rapporto.

Un altro elemento quanto all'approccio all'IRPEF è che voi avete instaurato sistemi di credito d'imposta e sistemi di sgravio, di detrazione per agevolare la ripresa dell'occupazione, lo sviluppo dell'occupazione, con un credito di imposta che rimane anche quando la mia retribuzione aumenta. Il fatto è però che, come sempre in tutti questi meccanismi di credito d'imposta, nel momento in cui io perdo il credito d'imposta perché raggiungo i 25.000 o 26.000 euro – dipende un po' dalla situazione familiare – a quel punto c'è un effetto di sganciamento che fa sì che i datori di lavoro perdano lo stimolo e l'incentivo ad aumentare il loro reddito perché c'è una specie di salto nella tassazione effettiva del loro reddito. Questo effetto scalino, questo effetto negativo, dovrebbe essere corretto. Ci sono molti modi per farlo. Uno potrebbe essere rivedere le varie fasce di imposta sul reddito, dividendo magari la fascia in cui ha luogo questo fenomeno per limitare questo sbalzo nell'aliquota d'imposta.

Come in tutti i Paesi, avete un sistema che all'inizio degli anni Settanta era abbastanza chiaro e nitido, ma col tempo è diventato più complesso, perché vi si sono aggiunti incentivi fiscali, crediti d'imposta, detrazioni, spesso più detrazioni che crediti d'imposta. La detrazione o sgravio è un beneficio fiscale espresso in percentuale; il credito d'imposta è più un importo una tantum. Il credito d'imposta limita la crescita delle disparità; la detrazione è più generosa, invece, verso chi è più ricco. Comunque il sistema è diventato più complesso. Occorre fare un po' più di chiarezza, occorre ridurre il numero degli incentivi fiscali o delle esenzioni, delle detrazioni. È qualcosa che io come tecnocrate posso raccomandare, ma per voi politici quali siete è più difficile da instaurare. Comunque una riforma globale potrebbe essere un'occasione per semplificare le cose.

Naturalmente abbiamo preso nota del fatto che per le piccole e medie imprese costituite c'è un tasso favorevole e semplificato del 15 per cento sul reddito. Se siete una PMI, avete un grosso interesse a costituirvi come tale e a usufruire di un tasso effettivo del 15 per cento. Questo va bene, specie in un Paese come l'Italia in cui avete un problema di conformità fiscale, di osservanza fiscale. È vero che in Italia, come nei Paesi del Sud in generale, senza voler generalizzare, c'è un problema di compliance, di osservanza, e ritengo che questo meccanismo aiuti a combattere l'informalità, l'economia sommersa e che vada bene per questo scopo.

L'inconveniente di un tale regime, tuttavia, è quello di accrescere lo scarto tra il salariato, che guadagna 40-50 mila euro se guadagna bene, e la persona che fa un lavoro che si avvicina a quello del salariato ma poi si fa ditta e viene tassato molto meno. Ci potrebbero essere decine di migliaia di casi del genere. Qui c'è una disuguaglianza a seconda della formula giuridica. Quindi c'è un trade-off, un arbitrato, tra la lotta all'economia sommersa, che deve essere una priorità, evitando però le disparità trasversali fra i singoli.

Questo è tanto più delicato in quanto oggi si sta sviluppando una modalità di lavoro che induce a chiedersi se sia lavoro salariato dipendente oppure lavoro indipendente. Per esempio, gli autisti, come quelli di quella piattaforma che non cito: ci si può chiedere se questo sia un salariato o meno. Ci sono varie perplessità. Non sono sicuro di avere la risposta. Voi siete in una posizione molto migliore della mia per valutare se questo regime semplificato sia ottimale.Pag. 12

Poi, e concludo, vorrei dire che un sistema fiscale, una politica fiscale, vale a seconda dell'amministrazione che la sostiene, e che grazie alle riforme introdotte negli ultimi anni dall'Agenzia delle entrate – l'OCSE aveva fatto un rapporto chiesto dal Ministro dell'economia e delle finanze dell'epoca, Padoan, sul modo di migliorare le prestazioni dell'amministrazione fiscale, cosa importante – si possono registrare notevoli miglioramenti nell'amministrazione fiscale: l'ammodernamento dell'amministrazione fiscale, la sua capacità di inquadrare i redditi grazie alle nuove fonti di informazione è un elemento chiave per la buona applicazione di una riforma dell'imposta sul reddito delle persone fisiche.

Fatte queste osservazioni d'ordine generale, spero di aver contribuito in positivo alla vostra riflessione e adesso sono pronto ad accogliere le vostre domande. Grazie.

PRESIDENTE. Grazie davvero per la sua esauriente relazione. Ora diamo la parola ai colleghi che vogliono intervenire per domande e osservazioni. Al fine di facilitare il compito dei nostri traduttori simultanei, che colgo l'occasione per ringraziare, chiedo ai colleghi, in primis a me stesso, che ho di solito una buona velocità di parola, di tener conto che dobbiamo operare una traduzione simultanea.

ANDREA DE BERTOLDI(intervento da remoto). Cercherò di ottemperare alla richiesta di lentezza nell'esposizione ai fini della traduzione. Io ringrazio il dirigente dell'OCSE per il suo intervento, però devo dirle che faccio fatica a condividere l'impostazione che viene data dalla sua relazione. Vorrei infatti chiederle, con più oggettività, se voi davvero ritenete di incentrare la vostra analisi e i vostri suggerimenti sullo sviluppo del Paese, e quindi sulla ripresa del nostro Paese, come potete pensare che la riforma debba seguire una strada di maggior progressività, posto che proprio la progressività è uno dei problemi, o meglio, l'eccessiva progressività è uno dei maggiori problemi che noi oggi abbiamo. Riteniamo che l'obiettivo debba essere, soprattutto in una fase storica come questa, quello di attrarre ricchezze e attrarre capitali nel nostro Paese. A questo fine, a nostro giudizio, mi permetto di dire che è una maggior proporzionalità, e non una maggior progressività, che rappresenta l'elemento attrattivo per questi necessari capitali e necessari investimenti.

Poi nella sua analisi e anche nella relazione che ci è stata fornita lei fa riferimento alla tassazione dei capitali e in particolare di quello che è un bene-rifugio, un investimento degli italiani, molto di più che negli altri Paesi, cioè il bene immobile – un settore che peraltro, oltre a presentare una peculiarità per la vita stessa delle famiglie italiane, ha anche rappresentato uno stimolo economico importante per il sistema, perché intorno all'edilizia ha girato gran parte dell'economia nazionale – e prevede uno spostamento, come lei ha scritto, parziale della tassazione verso i beni immobili. Io, da commercialista, da professionista, ritengo sia un non senso, alla luce anche del forte aumento che in questi ultimi dieci anni ha caratterizzato la tassazione del bene immobile e della conseguente crisi che è caduta sull'immobiliare la quale ha fatto perdere di valore i patrimoni, impoverendo tutte le famiglie italiane, senza creare PIL e quindi senza creare nuovi investimenti.

La mia domanda è, se possibile, di oggettivare la sua strategia, perché io davvero come esponente di Fratelli d'Italia esprimo tutta la mia solidarietà a una visione esattamente opposta, una visione che voglia, in un momento così difficile, ridurre la tassazione per tutti, senza contrapposizione tra salariato e ditta. Vivaddìo se tutte le ditte pensassero di avere un regime fiscale privilegiato in Italia, io credo che mi correrebbero dietro tutti i miei clienti. Quindi le chiedo se può oggettivare meglio il perché da parte dell'OCSE si propone all'Italia maggiore progressività e non una migliore proporzionalità, si propone una tassazione sui beni immobili – che rappresentano un settore importante, chiave, del nostro Paese – e non si prevede invece una strada di sviluppo e quindi una leva fiscale da utilizzare per la ripresa economica del Paese.

ALBERTO LUIGI GUSMEROLI(intervento da remoto). Buongiorno. Io volevo chiedere questo: se nelle comparazioni che fate relativamente alla tassazione sugli immobili tenete in considerazione che in molti casi – faccio l'esempio del Regno Unito – nell'imposta sugli immobili, quella che da noi è l'IMU, in realtà c'è anche la tassa sui rifiuti. La tassa sui rifiuti in Italia vale 10 miliardi di euro e probabilmente, se venisse considerata come in altri Paesi – come il Regno Unito, ma ce ne sono altri – a quel punto forse l'idea che sugli immobili c'è in generale una bassa tassazione sarebbe un po' da rivedere. La tassa sui rifiuti ovviamente la pagano anche le prime case.

Per ciò che riguarda sempre questo argomento e in particolare il prelievo sugli immobili rispetto al PIL che produce, tutto sommato l'Italia si attesta subito dopo la Francia, il Lussemburgo, il Belgio e la Grecia. Queste comparazioni peraltro non tengono in considerazione un fatto non secondario: l'IMU non è deducibile fiscalmente. Vuol dire che nel caso delle imprese non si può dedurre e quindi quello diventa un costo indeducibile su cui si pagano altre imposte, cioè l'IRES e l'IRPEF. La domanda è proprio questa, un po' l'ho già esplicitata: queste vostre valutazioni tengono in considerazione ciò o molto più facilmente non lo tengono in considerazione?

Magari avete un'idea della tassazione sugli immobili che non corrisponde alla realtà, perché in Italia è molto elevata tutto sommato, stiamo parlando di oltre 20 miliardi di euro l'anno ai quali dovremmo aggiungere la tassa sui rifiuti. Poi voi non tenete in considerazione l'approccio che ha l'italiano sull'immobile, cioè un forte affetto, una forte predilezione sugli investimenti immobiliari, predilezione che non hanno altri Paesi. Ciò, per certi aspetti, è un gran bene, perché è stato uno dei motivi del grande sviluppo economico di questo Paese.

Intanto la ringrazio enormemente per la sua relazione.

EMILIANO FENU(intervento da remoto). Anch'io ringrazio il direttore Saint-Amans per la relazione. Volevo fare una domanda, che un po' esula in realtà dall'oggetto dell'indagine conoscitiva. Visto il lavoro che ormai da tempo state facendo in sede OCSE sulla web tax e visto che anche il nostro Presidente del Consiglio ha ormai più volte citato l'importanza della web tax soprattutto in un'ottica di risorse proprie di bilancio comune, vedendo anche un'importante apertura in tal senso della nuova Amministrazione americana, volevo chiedere a che punto siete voi dell'OCSE, se state percependo l'urgenza di una web tax anche per un riequilibrio delle risorse in un mondo post COVID, che si annuncia pericolosamente asimmetrico da questo punto di vista.

La domanda principale è in quali tempi, perché la considerazione è questa: l'indagine conoscitiva sull'IRPEF che stiamo facendo è molto interessante – faccio i complimenti a tutti noi sia per l'organizzazione, presidenti, sia per le questioni che vengono poste dai colleghi – però alcune volte la sensazione è che stiamo decidendo come dividerci, come ripartire quattro spiccioli tra quattro poveracci, nel senso che alla fine il grosso delle risorse viene drenato da altri e nuovi soggetti e viene portato al di fuori del nostro sistema economico. Non sentite l'urgenza di una web tax? La domanda è legata a questo: quali sono i tempi?

GIAN MARIO FRAGOMELI(intervento da remoto). Sarò conciso proprio per evitare problemi poi nella traduzione. Le domande sono sostanzialmente due. La prima è riferita alla sua relazione, che ci vede concordi sulla questione legata alla progressività come principio cardine anche costituzionalmente garantito in Italia. Da questo punto di vista sposiamo questa impostazione. Però subito dopo vorrei precisare che c'è una questione fondamentale in Italia legata all'evasione fiscale. Vorrei capire cosa ne pensa lei, anche rispetto all'ultimo grande e importante progetto approvato da Bruxelles dell'Agenzia delle entrate italiane...

PRESIDENTE. Abbiamo perso i contatti con l'onorevole Fragomeli. C'è un problemaPag. 14 con la connessione. In attesa di ripristinare il collegamento con l'onorevole Fragomeli, chiedo se ci sono altri colleghi che vogliono intervenire.

UMBERTO BURATTI(intervento da remoto). Intanto ringrazio per la relazione. Rispetto al quadro che è stato rappresentato, mi sembra che un po' tutte le audizioni sottolineino come l'IRPEF, l'imposta com'era nata, inizialmente era un'imposta che teneva conto di tutti i redditi in capo al soggetto. Nelle diverse audizioni, ma anche oggi, viene confermato come nel corso degli anni sia cambiata notevolmente, attraverso le varie tassazioni, cedolare secca, crediti d'imposta e altre. Io credo che dobbiamo fare delle scelte. Mi sembra che anche nella relazione viene rappresentato ciò: sta alla politica fare le scelte.

Sentivo prima i colleghi parlare della tariffa sui rifiuti – TARI, ma sappiamo che la TARI è una tassa. È un servizio che le comunità locali offrono per raccogliere e smaltire i rifiuti che vengono prodotti dalle famiglie o dalle imprese. La domanda che io voglio fare è rispetto alla tassazione degli immobili negli altri Paesi. Volevo sapere se lei ritiene, per le sue valutazioni, che una tassazione immobiliare, nell'escludere alcuni immobili, soprattutto la prima casa, possa essere, in una cornice che lei può valutare, ugualmente un mezzo per riuscire, da una parte, a sostenere le famiglie, ma dall'altra per considerare che questi immobili devono avere una tassazione.

Termino ricollegandomi all'intervento precedente del senatore Fenu riguardo alla web tax. Anch'io credo che sia uno strumento importante. A livello internazionale – perché è stato qualcosa che è stato rappresentato anche nelle altre audizioni – dovremmo cambiare la situazione attuale, che vede le imprese decidere dove pagare le imposte. Questo è sbagliato, perché noi ci facciamo concorrenza fra Stati, mentre dovremmo arrivare ad avere una tassazione che è decisa dagli Stati in maniera che non accada quello che sta accadendo: purtroppo ci sono alcuni Stati che fanno concorrenza e di conseguenza è l'imprenditore che produce reddito che decide dove andare a farsi tassare.

PRESIDENTE. In attesa di vedere se l'onorevole Fragomeli riesce a risolvere il problema di connessione, se non c'è nessun altro, ho io un paio di veloci domande.

Le mie due domande sono queste. Lei ha proprio iniziato la sua relazione ricordando una caratteristica che noi abbiamo esaminato con attenzione nell'ambito della nostra indagine, vale a dire che la nostra IRPEF, la nostra imposta sul reddito, redistribuisce molto – molto più di quanto non facciano le altre imposte in Europa – e accompagniamo questa nostra considerazione con un'analisi sulla progressività, che si è andata modificando in questi decenni. Noi adesso abbiamo un'IRPEF molto progressiva nella parte di curva sui redditi medio-bassi e per qualcuno può non essere sufficientemente progressiva, forse, sui redditi alti o altissimi.

Ma la riflessione che stiamo facendo, sulla quale volevo la sua opinione, è che in realtà questo accresciuto ruolo della redistribuzione, ripeto, superiore a quanto non facciano gli altri sistemi fiscali europei e occidentali, ha un costo. Ha un costo perché il nostro sistema fiscale non è tanto pro-crescita quanto potrebbe essere. Accoppiamo a questa considerazione il banale e drammatico fatto che questo Paese, l'Italia, è uno di quelli che nel mondo negli ultimi 20 anni ha il tasso medio di crescita più basso. Dal 2000 al 2019, togliendo anche l'outlier dell'anno COVID, il tasso medio – poi ci sono stati anni di crescita buona – di crescita dell'economia italiana è uno dei più bassi sul pianeta Terra. La produttività italiana è ferma sostanzialmente da 25 anni.

La prima domanda è cosa lei pensa di una posizione che noi potremmo o non potremmo prendere – questo lo verificheremo nelle prossime settimane – secondo cui forse il sistema fiscale dovrebbe un po' più spostarsi verso l'obiettivo di favorire e incentivare la crescita, l'offerta di lavoro, e fare meno redistribuzione. Questo non perché siano cambiati gli obiettivi del policy maker e quindi non ci piace più la redistribuzione, bensì per lasciare il compito redistributivo un po' più sul lato della spesa pubblica invece che sulle tasse, come Pag. 15stiamo facendo con una mini riforma fiscale, che è quella dell'assegno universale unico, che in Italia entrerà in vigore il primo luglio e che domani riceve l'approvazione definitiva in Senato, che abolisce un pezzo di sistema fiscale – le detrazioni per i figli a carico – e lo trasforma in uno strumento di spesa che, essendo uno strumento di spesa, può fare meglio redistribuzione, perché si basa, ad esempio, sul reddito familiare o perché tiene in considerazione il patrimonio e non solo il reddito.

La domanda secca è la seguente. Se noi dovessimo dire: «Signori, abbiamo un sistema fiscale che redistribuisce più degli altri, abbiamo un problema di crescita molto più grave di tutti (dobbiamo andare su Marte per trovare un Paese che negli ultimi 20 anni è cresciuto in media meno di noi), probabilmente facciamo virare il nostro sistema fiscale, in un segmento redistribuzione-crescita, un po' più verso la crescita, non abbandonando lo scopo redistributivo, ma facendolo un po' di più sul lato della spesa», lei di questa posizione cosa ne penserebbe? Questa è la prima domanda.

La seconda e ultima domanda. Ho notato addirittura la posizione favorevole alla sperimentazione di forme di progressività sulla tassazione dei rendimenti finanziari. Mi ha un po' stupito, ma lei la motiva in maniera molto fondata con lo scambio automatico di informazioni. Dice che, siccome c'è lo scambio automatico di informazioni, la mobilità dei capitali in qualche modo non è ridotta in quanto mobilità. Dice che la possibilità di eludere il gettito scatenando la race to the bottom è in qualche modo preclusa, perché comunque io i capitali non li posso nascondere più di tanto. Però noi abbiamo avuto diversi auditi in questo percorso che ci hanno sottolineato che la disciplina sullo scambio di informazioni è lungi dall'essere completa. Se non aderiscono gli Stati Uniti, ad esempio, diventa veramente difficile addurre la presenza dello scambio automatico di informazioni per dire: «Ma non vi preoccupate, tassate pure il capitale». Mi chiedevo se avete tenuto nell'adeguata considerazione il fatto che siamo in realtà molto lontani dall'avere una trasparenza completa, un multilateralismo totale, sui movimenti di capitale, quando consigliate come policy prescription il possibile abbandono della tassazione flat sui rendimenti finanziari.

Se l'onorevole Fragomeli è riuscito a risolvere il problema, riprovi pure, prego.

GIAN MARIO FRAGOMELI(intervento da remoto). Mi avete sentito fino a quando parlavo dell'evasione fiscale. Chiedevo semplicemente se c'erano delle esperienze già rodate in altri Paesi rispetto a quello che sta per avvenire in Italia con il contrasto all'evasione fiscale anche attraverso i big data, progetto appena approvato per la nostra Agenzia delle entrate da parte di Bruxelles. Volevo capire se ci sono altre realtà e che risultati eventualmente hanno ottenuto.

La seconda domanda brevissima: sappiamo che è un grosso problema l'eccessiva tassazione sul lavoro in Italia rispetto ad altre forme di tassazione, penso ad esempio ai consumi. Individuate una possibilità di un maggiore riequilibrio per l'Italia da questo punto di vista? Vorrei avere una sua opinione tra una diminuzione della tassazione sul lavoro e un possibile aumento della tassazione sui consumi.

PRESIDENTE. Cedo ora la parola al direttore Pascal Saint-Amans per la sua replica, ringraziandolo ulteriormente.

PASCAL SAINT-AMANS, direttore del Centro di politica e amministrazione fiscale dell'OCSE (intervento da remoto). Grazie. Ringrazio gli oratori deputati e senatori intervenuti per le ottime domande. Primo elemento di risposta: come concepire una riforma pur privilegiando la crescita? Quello che è stato detto è molto giusto: garantire una crescita maggiore, soprattutto perché l'Italia come avete detto è in ritardo di crescita rispetto ai partner e rispetto alla crescita mondiale. Questo è senz'altro un obiettivo importante.

Quando all'OCSE guardiamo i regimi fiscali, li guardiamo alla luce dell'equità fiscale, ma anche e direi anzi prioritariamentePag. 16 alla luce della loro capacità di favorire la crescita e l'occupazione, occupazione che va di pari passo con la crescita. La crescita senza occupazione non è una buona crescita. Voi volete che gli italiani abbiano un lavoro e possano accedere sempre più all'economia formale, anche chi di loro non vi è ancora entrato.

Come rendere compatibili questi obiettivi, sapendo che più progressività spesso viene presentata, soprattutto quando si tratta di fiscalità dei capitali, come una distorsione che ridurrà gli investimenti? A lungo questa è stata la dicotomia presentata dagli economisti. Oggi all'OCSE noi pensiamo che si possa allo stesso tempo rendere compatibile la lotta alle disuguaglianze, l'equità fiscale, con una crescita che sia più ricca di posti di lavoro. Ciò passa attraverso la riduzione dei cunei fiscali affinché non ci sia disincentivo a lavorare, e da qui il vostro problema, tra i 25.000 e i 30.000 euro di reddito.

Qui bisognerebbe «spianare» la fiscalità affinché non ci sia questo sbalzo che agisce come un disincentivo, ma anche, e non è un paradosso, garantire una tassazione migliore dei redditi di capitale. Per tassazione migliore non intendo più onerosa; non è detto. Ciò che oggi si constata è che i redditi da lavoro sono tassati di più, mentre i redditi da capitale sono tassati diversamente gli uni dagli altri, il che introduce delle distorsioni nell'allocazione dei capitali in funzione dei regimi fiscali. Quando come Paese, con la vostra cultura e con i vostri obiettivi, affrontate la riforma fiscale, dovete avere in mente questi vari elementi. Penso quindi che favorire la crescita non sia incompatibile con il fatto di avere un sistema redistributivo. È stato detto che questo è un obiettivo costituzionale. Una flat tax generalizzata non sarebbe neanche costituzionale. Avete dunque questo obiettivo da realizzare.

L'idea che si potrebbero richiamare più capitali lanciandosi in una concorrenza fiscale per accrescere la propria attrattiva rispetto agli altri Paesi è un'idea che andava di moda fino a 15 anni fa. Ormai quest'idea è sorpassata. Il mondo uscito dalla crisi finanziaria globale del 2008 ha organizzato una regolamentazione fiscale della globalizzazione. Questo significa che i nostri lavori, soprattutto attorno all'imposta sulle società – ma l'imposta sulle società è un'imposta sui capitali – su richiesta degli Stati Uniti, dell'Europa, ma anche dei Paesi asiatici e di tutti i Paesi del mondo, sono consistiti nel dire che bisognava porre fine alla concorrenza fiscale, che si doveva mettere fine alla corsa al ribasso fiscale. Ciò facendo, avremmo permesso a ogni Paese di poter varare la fiscalità ad esso appropriata. L'idea che la concorrenza fiscale sia la ricetta magica per attrarre capitali che pompano la crescita oggi non è più un'idea realistica.

Quanto alla tassazione dell'immobiliare, capisco che avere la propria casa sia importantissimo in Italia come in tanti altri Paesi. Penso sia importante, però, tenere conto della fiscalità che già grava. Avete citato anche qualcosa che è parafiscale, la tassa sullo smaltimento dei rifiuti domestici, che esiste in vari Paesi ma che non è una tassa, perché è in cambio di un servizio reso. Tutto ciò dovrebbe essere tenuto presente nella tassazione globale dell'immobiliare.

Comunque ciò che ci sembra importante come economisti è che non ci siano distorsioni. Una tassazione migliore non è necessariamente una tassazione maggiore.

Avere una tassazione dei capitali che sia progressiva significa alleggerire la tassazione per alcuni e aumentarla per altri. Bisogna esaminare le varie componenti di questa dinamica prima di arrivare a una conclusione.

In quanto all'efficacia dello scambio automatico di informazioni, lei giustamente dice, presidente, che oggi gli Stati Uniti non applicano una completa reciprocità dello scambio di informazioni. Non di meno penso che questa non sia una ragione sufficiente per ritenere che lo scambio di informazioni sia inefficace. Vi do due cifre: 84 milioni di conti bancari sono stati oggetto di scambio automatico di informazioni nel settembre ultimo scorso; la Svizzera ha mandato 400 milioni di conti bancari, in gran parte all'Italia, per un importo totale di attivi pari a 10.000 miliardi di euro. Certo, gli Stati Uniti non applicano ancora una reciprocità completa, ma l'amministrazione fiscale può ottenere su richiesta, non ancora automaticamente, informazioni dagli USA. Ma c'è un dato importante: 107 miliardi di euro di imposta Pag. 17sono stati raccolti da conti off-shore. Questo non è un progresso trascurabile; è un grosso progresso che modifica la dinamica impositiva. Anche qui il messaggio è che una tassazione migliore del capitale non vuol dire per forza una tassazione del capitale più pesante, e questo vale in particolare per l'immobiliare.

Ringrazio il senatore Fenu per la sua domanda sulla tassa sul digitale. È un tema molto discusso nel mondo. Sapete che dal 2016 il G20 ha conferito un mandato all'OCSE e ai 139 Paesi che partecipano ai lavori sul quadro inclusivo per cercare di trovare una soluzione. A che punto siamo oggi e che cosa è in ballo? La prima osservazione è che, contrariamente all'intuizione che si può avere, non saranno alcune aziende, per quanto ricche e remunerative possano essere, a pagare il conto per il COVID. Le somme in gioco, se tassiamo le aziende digitali, sono dell'ordine di qualche miliardo di euro. Il costo del COVID tocca le centinaia, le migliaia di miliardi di euro a scala europea. Non ci si deve mettere in testa che abbiamo una soluzione magica, tassiamo Google e finanziamo tutto. No, non è così. Direi che qui siamo più nell'ordine simbolico, anche se il simbolo è importante.

È importante che le imprese che guadagnano tantissimo e che si sono avvantaggiate della crisi possano essere tassate laddove hanno le loro attività, ed è mandato dell'OCSE arrivare a una situazione in cui le imprese più remunerative, che poi sono anche le più grandi, possano essere tassate meglio nei Paesi in cui hanno le loro attività. Questo non si limita alle imprese del digitale; vale anche per le imprese che interagiscono con clienti finali, e forse addirittura per tutte le imprese più remunerative. Questo perché quando queste imprese hanno una rendita, quando hanno un sovraprofitto, questo sovraprofitto oggi di solito lo si colloca in un paradiso fiscale o in un Paese a fiscalità privilegiata, mentre i Paesi in cui l'impresa ha la sua sede o il suo mercato non recuperano quasi niente; invece è giunta l'ora che i Paesi di destinazione, quelli in cui si svolgono le vendite recuperino di più, almeno una parte di questa rendita.

Questi lavori sono molto avanti e quello che posso riferire al vostro gruppo è che sotto la Presidenza italiana del G20 credo che ci possiamo aspettare progressi rapidi nelle prossime settimane, nei prossimi mesi, con l'idea di raggiungere un accordo senz'altro prima della fine dell'anno, magari a luglio, a Venezia, quando si riuniranno i Ministri delle finanze del G20.

Ma quello che vorrei farvi notare, e che mi sembra importante e a volte trascurato, è che si guarda il digitale e si dimentica che dietro c'è un altro pilastro nei lavori che portiamo avanti, il cosiddetto «secondo pilastro», che riguarda il varo di una tassa minima mondiale. Lì ci sono molti soldi in ballo.

L'idea di avere un'imposizione minima mondiale sulle imprese, sulle società è un'idea emersa quando abbiamo svolto i lavori sul BEPS nel 2013, 2014 e 2015. Gli Stati Uniti allora, quando hanno fatto la loro riforma fiscale nel 2017, hanno istituito questo reddito minimo intangibile, detto «GILTI» (Global Intangible Law Tax Income). Si tratta di una tassa minima mondiale del 17 e mezzo per cento. I profitti delle imprese americane, se sono tassati a una quota inferiore altrove, negli Stati Uniti vengono tassati almeno al 17 e mezzo per cento.

Ora, con l'Amministrazione Biden e la maggioranza attuale del Congresso, inaspriranno questo regime con l'obiettivo di portare il tasso minimo all'aliquota minima al 21 per cento apprezzandolo Paese per Paese. Si tratta di un netto inasprimento del regime odierno. Noi all'OCSE e con i nostri 139 Paesi miriamo ad arrivare a un'imposizione minima mondiale molto esigente. Il 21 per cento è molto alto, ma un livello alto è quello che ci si aspetta. Si potrebbe arrivare anche qui a una soluzione a luglio o entro la fine dell'anno. A quel punto le nostre stime sono che avrete circa 100 miliardi di euro di imposta in più che potranno essere raccolti non per nuocere agli investimenti delle aziende, ma per porre fine allo scandalo che questi profitti vadano nei paradisi fiscali o siano tassati meno di quanto dovrebbero. Vedete che su quel fronte abbiamo notevoli progressi nei mesi che sono davanti a noi.

Ultimo punto relativo alla frode fiscale. Avete ragione, forse in Italia è un problema Pag. 18ancora più che altrove, ma è un problema globale. Qui il migliore investimento da fare è quello nell'amministrazione fiscale, nei mezzi forniti all'amministrazione fiscale per raccogliere i dati, per avere questi online cash registers, raccogliere queste informazioni, investire nell'analisi dei big data. Negli ultimi anni l'Italia, l'Agenzia delle entrate e la Guardia di finanza hanno fatto grossi progressi nell'instaurazione di meccanismi di lotta antifrode fiscale.

Per cercare di sintetizzare le risposte, avete ragione, l'obiettivo della crescita è un obiettivo molto importante, che va raggiunto però in un quadro in cui si tiene insieme la società. Un buon grado di redistribuzione è necessario in questi tempi di crisi e di dubbio nella capacità dei Governi di dare ai cittadini ciò di cui essi hanno bisogno. La fiscalità non è tutto. La redistribuzione attraverso la spesa invece che attraverso la raccolta delle tasse è pure assai importante, è qualcosa che anche all'OCSE noi privilegiamo. Tutto questo in un quadro globale di riforma della fiscalità mondiale, con un movimento verso più tasse minime per le imprese e una migliore redistribuzione tra i Paesi, cosa che prenderete sicuramente in considerazione quando procederete verso la vostra riforma fiscale. Grazie.

PRESIDENTE. Io ringrazio davvero Pascal Saint-Amans per essere stato con noi questo pomeriggio in rappresentanza dell'OCSE, che è un'organizzazione preziosa nella cooperazione di policy e in generale nel multilateralismo che ci piace per riuscire a governare le dinamiche di un mondo sempre più intrecciato. Lei ce lo ha spiegato benissimo quando parlava dei movimenti di capitali e di tassazione dei giganti del web. Noi – o per lo meno parlo a titolo personale, ma penso di esprimere l'opinione di tanti – crediamo nel ruolo delle istituzioni internazionali per poter migliorare la cooperazione nell'interesse collettivo di un mondo sempre più intrecciato. Io la ringrazio davvero. Colgo l'occasione per ringraziare anche gli interpreti che hanno permesso di comprenderci alla perfezione.

Con questa cinquantanovesima audizione noi concludiamo il ciclo ordinario. Avremo solo altre tre audizioni nei prossimi mesi: il Fondo monetario internazionale, il Commissario europeo all'economia, Paolo Gentiloni, e il Ministro dell'economia e delle finanze, Daniele Franco, che chiuderà il nostro ciclo complessivo di audizioni.

Ora, dopo aver ascoltato tutti o quasi tutti, dico ai colleghi commissari che è ora di metterci – o meglio, di continuare, perché abbiamo già iniziato da tempo – ma è ora di metterci al lavoro. Abbiamo avuto un amplissimo quadro di istituzioni nazionali e internazionali, parti sociali, esperti fra i migliori del settore. Abbiamo un quadro veramente molto ricco e da oggi, nelle prossime settimane, dovremo intensificare il lavoro di finalizzazione di questa nostra attività conoscitiva diretta a massimizzare le probabilità che il nostro Paese, a 50 anni dall'ultima grande riforma fiscale, ne possa mettere in cantiere un'altra.

Io ringrazio tutti i colleghi, ma non è neanche un arrivederci, perché avremo le ultime tre audizioni dopo la festività di Pasqua, ma ci sentiremo in particolare nei prossimi giorni per organizzare i nostri lavori. Grazie a tutti e grazie di nuovo a Pascal Saint-Amans per essere stato con noi.

Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dal dottor Saint-Amans (vedi allegato 2) e dichiaro conclusa l'audizione.

La seduta termina alle 17.30.

Pag. 19ALLEGATO 1

ALLEGATO 2