Sulla pubblicità dei lavori:

Marattin Luigi , Presidente ... 3

INDAGINE CONOSCITIVA SULLA RIFORMA DELL'IMPOSTA SUL REDDITO DELLE PERSONE FISICHE E ALTRI ASPETTI DEL SISTEMA TRIBUTARIO

Audizione in videoconferenza del direttore del Dipartimento delle finanze del Ministero dell'economia e delle finanze, Fabrizia Lapecorella.

Marattin Luigi , Presidente ... 3

Lapecorella Fabrizia , direttore del Dipartimento delle finanze del Ministero dell'economia e delle finanze (intervento da remoto) ... 3

Marattin Luigi , Presidente ... 10

Gusmeroli Alberto Luigi (LEGA) ... 10

Osnato Marco (FDI) ... 11

De Bertoldi Andrea ... 11

Giacomoni Sestino (FI) ... 12

Fragomeli Gian Mario (PD) ... 13

Ungaro Massimo (IV) ... 14

Albano Lucia (FDI) ... 14

Marattin Luigi , Presidente ... 14

D'Alfonso Luciano , presidente della 6 ... 15

Marattin Luigi , Presidente ... 15

Lapecorella Fabrizia , direttore del Dipartimento delle finanze del Ministero dell'economia e delle finanze (intervento da remoto) ... 16

Marattin Luigi , Presidente ... 20

Lapecorella Fabrizia , direttore del Dipartimento delle finanze del Ministero dell'economia e delle finanze (intervento da remoto) ... 20

Marattin Luigi , Presidente ... 21

Lapecorella Fabrizia , direttore del Dipartimento delle finanze del Ministero dell'economia e delle finanze (intervento da remoto) ... 21

Marattin Luigi , Presidente ... 21

Lapecorella Fabrizia , direttore del Dipartimento delle finanze del Ministero dell'economia e delle finanze (intervento da remoto) ... 21

Marattin Luigi , Presidente ... 21

Audizione in videoconferenza del professor Giulio Tremonti:

Marattin Luigi , Presidente ... 22

Tremonti Giulio , professore e avvocato (intervento da remoto) ... 22

Marattin Luigi , Presidente ... 25

Tremonti Giulio , professore e avvocato (intervento da remoto) ... 25

Marattin Luigi , Presidente ... 25

Giacomoni Sestino (FI) ... 25

De Bertoldi Andrea ... 26

Marattin Luigi , Presidente ... 26

D'Alfonso Luciano , presidente della 6 ... 28

Marattin Luigi , Presidente ... 28

Tremonti Giulio , professore e avvocato (intervento da remoto) ... 28

Marattin Luigi , Presidente ... 30

Allegato 1: Documentazione depositata dalla professoressa Fabrizia Lapecorella ... 31

Allegato 2: Documentazione depositata dal professor Tremonti ... 132

Sigle dei gruppi parlamentari:

MoVimento 5 Stelle: M5S;

Lega - Salvini Premier: Lega;

Partito Democratico: PD;

Forza Italia - Berlusconi Presidente: FI;

Fratelli d'Italia: FdI;

Italia Viva: IV;

Liberi e Uguali: LeU;

Misto: Misto;

Misto-L'Alternativa c'è: Misto-L'A.C'È;

Misto-Centro Democratico: Misto-CD;

Misto-Cambiamo!-Popolo Protagonista: Misto-C!-PP;

Misto-Noi con l'Italia-USEI-Rinascimento ADC: Misto-NcI-USEI-R-AC;

Misto-Facciamo Eco-Federazione dei Verdi: Misto-FE-FDV;

Misto-Azione-+Europa-Radicali Italiani: Misto-A-+E-RI;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Europeisti-MAIE-PSI: Misto-EUR-MAIE-PSI.

PRESIDENZA DEL PRESIDENTE

DELLA VI COMMISSIONE

DELLA CAMERA DEI DEPUTATI LUIGI MARATTIN

La seduta comincia alle 10.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione in videoconferenza del direttore del Dipartimento delle finanze del Ministero dell'economia e delle finanze, Fabrizia Lapecorella.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulla riforma dell'imposta sui redditi delle persone fisiche e altri aspetti del sistema tributario, l'audizione del direttore del Dipartimento delle finanze del Ministero dell'economia e delle finanze, Fabrizia Lapecorella.

Ricordo che l'audizione si svolgerà in videoconferenza dinnanzi alle Commissioni riunite VI (Finanze) della Camera dei deputati e 6a (Finanze e Tesoro) del Senato della Repubblica, con la partecipazione da remoto dei deputati, dei senatori e dell'audito, conformemente alle disposizioni dettate dalla Giunta per il Regolamento della Camera dei deputati nelle riunioni del 31 marzo e del 4 novembre 2020 e dalla Giunta per il Regolamento del Senato della Repubblica nelle riunioni del 9 giugno e del 10 novembre 2020.

Rivolgo quindi un saluto, anche a nome del presidente della 6a Commissione Finanze e Tesoro del Senato, Luciano D'Alfonso, alla professoressa Fabrizia Lapecorella, alla quale do il benvenuto e che ringrazio per la partecipazione.

Nei giorni scorsi, al fine di arrivare a una proposta concreta e massimizzare l'efficacia e l'utilità di questa audizione, oltre al nostro indice di lavoro finale che abbiamo adottato, discusso e approvato nell'Ufficio di Presidenza congiunto di qualche settimana fa, ho inviato al Dipartimento delle finanze alcuni punti specifici che sono emersi in queste audizioni, al fine di avere un parere da parte del Dipartimento delle finanze su questi punti, per cominciare a formarci un'opinione un po' più articolata delle principali questioni che sono emerse.

Anche dopo questa audizione – come facciamo sempre nei confronti di tutti gli auditi – potranno essere inviate ulteriori domande e richieste di approfondimento per iscritto al Dipartimento delle finanze in modo da avere un loro feedback. Anche per questa ragione – oltre che per la corposità dell'audizione del Dipartimento delle finanze – la memoria scritta che la professoressa Lapecorella esporrà tra pochi istanti ci arriverà ufficialmente lunedì mattina e non oggi.

Darei quindi la parola alla professoressa Lapecorella, alla quale chiederei di limitare se possibile il proprio intervento a una ventina di minuti al massimo, al fine di lasciare poi adeguato spazio al successivo dibattito.

FABRIZIA LAPECORELLA, direttore del Dipartimento delle finanze del Ministero dell'economia e delle finanze (intervento da remoto). Grazie, presidente Marattin. Grazie, presidente D'Alfonso. Buongiorno a tutti gli onorevoli deputati e senatori e grazie Pag. 4per avermi voluta ascoltare questa mattina sul tema della riforma fiscale. Il tempo a disposizione è molto poco e i temi sono tantissimi.

Le Commissioni riunite hanno audito in maniera onnicomprensiva – per utilizzare un tema riconducibile all'IRPEF – studiosi, esperti e rappresentanti di istituzioni di categoria e quindi oggi cercherò, forse in modo non del tutto organico, di darvi informazioni diverse rispetto a quelle che avete ascoltato e che sono riconducibili alla nostra attività. Per quello che riguarda l'IRPEF e le sue caratteristiche strutturali, le avete sentite in tutte le salse. Un elemento importante, che vale la pena riportare alla vostra attenzione, è collegato alla funzione redistributiva e all'effetto redistributivo dell'imposta cardine del nostro sistema tributario. L'effetto redistributivo dipende da due fattori: dalla progressività e dall'aliquota media. L'innalzamento dell'aliquota media e una maggiore progressività riflettono un maggiore effetto redistributivo.

L'andamento dell'aliquota media dell'IRPEF in Italia, studiata nel periodo tra il 2001 e il 2018, fa emergere un calo tra il 2001 e il 2005 e un andamento crescente dal 2007 al 2013, anni nei quali non ci sono state riforme di rilievo e ha operato essenzialmente il fiscal drag. A partire dal 2013 l'indicatore si riduce a seguito di un aumento delle detrazioni da lavoro dipendente, ma soprattutto negli anni 2014 e 2015, a seguito dell'introduzione del bonus IRPEF. Considerando il bonus, l'aliquota media IRPEF risulta pari al 17,5 per cento, mentre, senza considerare l'effetto del bonus, l'aliquota media risulta al 18,6 per cento.

Un secondo fattore da analizzare, ai fini della valutazione dell'impatto redistributivo, è la progressività dell'imposta. Un indicatore sintetico della progressività dell'imposta è l'indice di Kakwani, che mostra un andamento medio nel periodo 2001-2018 abbastanza interessante: l'indice aumenta dapprima nel periodo tra il 2000 e il 2003, a seguito dell'introduzione della no tax area con il primo modulo della riforma IRPEF introdotta dall'allora Ministro Tremonti; un secondo aumento si è verificato tra il 2006 e il 2007, con la reintroduzione delle detrazioni per carichi familiari in luogo delle preesistenti deduzioni; un ulteriore incremento tra il 2013 e il 2015 è ascrivibile all'introduzione del bonus IRPEF.

La portata redistributiva complessiva dell'imposta viene misurata, invece, attraverso un altro indice, l'indice di Reynolds-Smolensky, che si calcola attraverso la differenza tra l'indice di Gini prima e dopo l'applicazione dell'imposta. Questo indice è compreso tra 0 e 1 e l'effetto redistributivo è tanto maggiore quanto più elevato è l'indice. Come detto prima, l'effetto redistributivo è tanto maggiore quanto più aumenta la progressività e quanto più aumenta l'aliquota media dell'imposta. Nell'andamento temporale dell'indice, osservato nel periodo tra il 2001 e il 2018, si osserva, di nuovo, un primo aumento tra il 2002 e il 2003 che, come detto in precedenza, è riconducibile all'introduzione della no tax area, una diminuzione tra il 2004 e il 2005 e un altro aumento tra il 2006 e il 2007. L'andamento è simile a quello dell'indice precedente.

La valutazione della portata redistributiva dell'IRPEF e del ruolo redistributivo di questa imposta dovrebbe tuttavia essere una valutazione di portata più ampia e in particolare questa valutazione richiederebbe la valutazione del complessivo sistema di tax benefit e quindi l'influenza complessiva del sistema fiscale e del sistema delle prestazioni sociali.

Abbiamo provato a dare un'idea dell'effetto redistributivo operato in Italia dal sistema tax benefit e anche a confrontare l'effetto distributivo del sistema tax benefit italiano con quello dei principali Paesi dell'Unione europea. La portata redistributiva del sistema tax benefit è stata valutata come la differenza tra gli indici di Gini del reddito equivalente lordo disponibile, prima e dopo l'applicazione del sistema tax benefit. Il confronto internazionale mostra che in Italia il sistema tax benefit opera una funzione redistributiva importante, ma la portata dell'azione redistributiva è inferiore a quella osservata in Paesi partner importanti,Pag. 5 come la Germania, la Francia o il Regno Unito.

Nel perseguimento degli obiettivi redistributivi del sistema fiscale e del sistema tax benefit, il policy maker deve misurarsi con il complesso problema di stabilire il miglior trade-off, il miglior rapporto di scambio tra equità ed efficienza. Attraverso il conseguimento degli obiettivi di equità verticale e orizzontale, che si ottengono attraverso la redistribuzione, si possono tuttavia determinare degli effetti indesiderabili sul piano dell'efficienza e l'obiettivo del policy maker dovrebbe essere quello di individuare il miglior trade-off tra questi due obiettivi.

Gli elementi strutturali dell'imposta personale sul reddito che influenzano la sua efficienza sono essenzialmente le aliquote marginali effettive, di cui avrete sentito parlare a raffica. Sappiamo che la struttura dell'IRPEF dà luogo a una struttura molto articolata di aliquote marginali effettive, con un livello estremamente elevato di aliquote marginali effettive anche a livelli di reddito basso. Il loro andamento non monotòno e caratterizzato da numerose discontinuità e diversi picchi, sia di segno negativo sia di segno positivo, fanno ritenere che l'IRPEF influenzi in maniera marcata l'offerta di lavoro e per questa via può indurre inefficienze nel sistema. Il dibattito su quanto un aumento delle aliquote marginali effettive disincentivi l'offerta di lavoro è ancora aperto nella letteratura economica.

Tuttavia, va detto che esistono studi diversi, condotti in periodi diversi, che misurano l'impatto delle aliquote marginali effettive. Questi studi mostrano che gli impatti variano da Paese a Paese. Negli Stati Uniti, per esempio, è stato verificato che gli incrementi delle aliquote marginali effettive tendono a far diminuire l'offerta di lavoro, inducendo gli individui già occupati a lavorare un minor numero di ore o a essere meno produttivi. La risposta dell'offerta di lavoro varia al variare dei gruppi che sono considerati. Infatti, gli uomini in età di lavoro, in media, rispondono molto meno delle donne, il cui comportamento negli anni più recenti comincia ad avvicinarsi a quello degli uomini, in quei Paesi in cui le infrastrutture sociali sono sufficienti a consentire alle donne condizioni di contesto nella scelta dell'offerta di lavoro analoghe a quelle degli uomini.

Nel Regno Unito, ad esempio, la combinazione di tasse e benefici si dimostra che influenzi sia la decisione di lavorare, sia la decisione di quanto lavorare. Le aliquote marginali effettive sono importanti anche per gli uomini con basso livello di istruzione, ma soltanto in relazione alla scelta di lavorare, mentre il numero di ore non risulta particolarmente influenzato.

Veniamo all'Italia. Nel nostro Paese abbiamo analizzato alcuni studi – come quello di Aaberge et altri o di Aaberge e Colombino del 2006 – che mostrano che l'offerta di lavoro, specialmente la decisione di partecipare o meno al mercato del lavoro, è ampiamente influenzata dalla struttura delle tasse e dei benefici fiscali più per le donne che per gli uomini e questa influenza dipende dal livello del reddito della famiglia a cui le donne appartengono. Infatti, a bassi livelli di reddito l'influenza delle aliquote marginali è più rilevante.

Questi risultati tendono a suggerire che nel design dell'imposta debba essere valutata in maniera seria anche la struttura delle aliquote marginali effettive, al fine di poter stabilire il miglior trade-off tra efficienza ed equità per la scelta del modello di riferimento dell'imposta. Ad esempio, nella scelta tra i due modelli teorici, ovvero la comprehensive income tax e la dual income tax, il confronto tra i meriti e i limiti di questi due modelli può e deve essere fatto con riferimento al trade-off tra efficienza ed equità. Su questo avete sentito di tutto. È evidente che le opzioni di riforma possono essere tante tra le due scelte polari dell'orientamento verso un'imposta onnicomprensiva, che dovrebbe includere nella base imponibile anche tutti i redditi da capitale e le plusvalenze, secondo il criterio del maturato invece che del realizzato, e l'orientamento, invece, di proseguire con un modello di tipo duale, che dovrebbe prevedere la possibilità di far convergere le aliquote sostitutive per le diverse fonti di reddito verso un'aliquota, che ragionevolmentePag. 6 dovrebbe essere la prima aliquota dell'IRPEF.

La nostra IRPEF nasceva come un'imposta che voleva tendere alla comprehensive income tax, ma in realtà, a seguito dei numerosi interventi, si è avvicinata di più a un modello imperfetto di dual income tax. La ragione per cui si avvicina a un modello di dual income tax è perché la base imponibile dell'IRPEF comprehensive risulta erosa per il trattamento previsto per i redditi da capitale finanziario, per il trattamento previsto per i redditi da capitale immobiliare, per il trattamento previsto per i redditi da lavoro autonomo, che finiscono nel regime forfettario, e per il trattamento previsto per alcuni redditi da lavoro dipendente e da pensione.

Per quanto riguarda la tassazione dei redditi da capitale finanziario, il nostro sistema di tassazione è coerente con quello adottato in molti altri Paesi europei. Nel documento che vi lascerò è inclusa una tabella piuttosto interessante che riporta il confronto del prelievo sui redditi da capitale in alcuni Paesi dell'Unione europea. Il gettito totale dell'imposta sostitutiva sui redditi di natura finanziaria nel 2020 si attesta a circa 13,7 miliardi. Queste entrate escludono quelle derivanti dall'imposta sostitutiva sul valore dell'attivo dei fondi di pensione, che hanno un trattamento fiscale specifico.

Per darvi un'indicazione quantitativa, se si decidesse di far tendere la nostra IRPEF verso il modello duale in maniera più coerente, e quindi si decidesse che i redditi sottratti alla progressività e sottoposti a tassazione proporzionale siano tassati con un'aliquota uniforme e se questa aliquota fosse la prima aliquota dell'IRPEF, cioè il 23 per cento, si genererebbe una perdita di gettito di circa 1,3 miliardi su base annua, avendo escluso dalla stima l'ipotesi di ricondurre alla stessa prima aliquota dell'IRPEF anche la tassazione che oggi è riservata ai titoli del debito pubblico italiano e ai buoni fruttiferi postali, che abbiamo immaginato debba rimanere al 12,5 per cento.

Per quello che riguarda la cedolare secca, con riferimento agli ultimi dati disponibili del 2018, la cedolare secca è un'agevolazione che ha interessato 2,6 milioni di soggetti e la quota di reddito sottratta all'imposta personale e progressiva è risultata pari a 15,7 miliardi ed è cresciuta del 9 per cento rispetto all'anno precedente. L'imposta sostitutiva ha generato un gettito di 2,8 miliardi. La Commissione che ogni anno effettua la ricognizione delle spese fiscali, che viene pubblicata e allegata al bilancio dello Stato, ha stimato che per il triennio 2021-2023 la cedolare secca genererà minori entrate IRPEF in misura pari a 5,1 miliardi di euro, con un effetto complessivo negativo sulle entrate, al netto del gettito dell'imposta sostitutiva, pari a 2,3 miliardi di euro su base annua.

Ci sarebbero tante cose da dire sulla cedolare secca, che è una scelta fiscale che abbiamo studiato con molta attenzione negli anni. L'esclusione dei redditi da fabbricati a uso abitativo, che sono concentrati su soggetti con reddito medio-alto, determina una diminuzione della portata redistributiva dell'IRPEF ed effetti non positivi sull'equità orizzontale, in quanto redditi di uguale ammontare, ma di diversa natura, sono evidentemente assoggettati a un'aliquota progressiva superiore. La valutazione degli effetti distributivi di questa misura è stata effettuata in uno degli studi sul patrimonio immobiliare condotti dal nostro Dipartimento, «Gli immobili in Italia 2017», e mostra che più del 50 per cento del beneficio fiscale della cedolare secca andava a vantaggio del decimo di popolazione più ricco.

Ricorderete tutti che la cedolare secca è stata introdotta con l'obiettivo principale di favorire l'emersione di base imponibile sommersa. Gli effetti in termini di emersione dal sommerso della cedolare secca sono stati valutati dal Ministero dell'economia e delle finanze secondo due approcci. Il primo è l'approccio top down, che è quello utilizzato dalla Commissione presieduta dal Ministro Giovannini, che ogni anno redige la Relazione sull'economia non osservata e sull'evasione fiscale e contributiva. Questo approccio è stato utilizzato nel contesto di questa relazione per stimare il tax gap dell'imposta sulle locazioni e quindi per Pag. 7stimare l'evasione del reddito da locazione. Il Dipartimento ha anche fatto uno studio di altra natura, utilizzando un approccio bottom up, in un progetto in cui il Ministero dell'economia e delle finanze ha lavorato insieme all'Università degli studi di Milano, all'Università degli studi dell'Insubria e all'Istituto per la ricerca valutativa sulle politiche pubbliche – Fondazione Bruno Kessler per stimare l'impatto della riduzione dell'aliquota d'imposta e quindi per stimare l'impatto di una variazione di policy sulla crescita delle locazioni e del reddito da locazione.

Molto velocemente vi dico che i risultati che derivano dall'utilizzo dell'approccio top down, ovvero quello utilizzato dalla Commissione sull'evasione, delineano un impatto in termini di emersione di base imponibile crescente nei primi anni dall'introduzione della norma. Gli aggiornamenti di questo esercizio di stima, effettuati negli anni 2018, 2019 e 2020, mostrano che la propensione al gap, ovvero la propensione all'evasione – che è misurata dal rapporto tra il tax gap e l'imposta teorica – è passata da un valore pari al 21,6 per cento nel 2011 all'8,4 per cento nel 2018, evidenziando un risultato importante e confortante verso un miglioramento, crescente negli anni, della tax compliance.

Invece nello studio fatto per stimare l'impatto di una variazione di policy, e quindi di una riduzione dell'aliquota della cedolare secca, è stato stimato anche l'effetto di una flat tax sull'incremento del numero degli affitti registrati. Nello studio è possibile valutare in che misura la policy ha influenzato la probabilità di aumentare il numero degli immobili offerti in locazione e sulla probabilità che aumenti il reddito dichiarato. I risultati mostrano che l'incremento è significativo, ma è minore rispetto alle quantificazioni fatte dalla Commissione con l'altro approccio ed è decrescente al crescere del reddito del contribuente. In altre parole questo significa che l'incremento di reddito dichiarato da immobili dei percettori meno abbienti, indotto dalla policy della cedolare secca, è parzialmente controbilanciato da una riduzione del reddito dichiarato dei contribuenti più abbienti. Quindi, questo mostra che qualsiasi scelta dovesse essere operata in questo ambito potrebbe essere supportata dagli strumenti di analisi, anche abbastanza sofisticati, che il Dipartimento ha messo a punto negli anni.

L'altra area di erosione della base imponibile dell'IRPEF è il regime forfettario. Secondo i dati più recenti, per l'anno d'imposta 2018 sono 773.000 i soggetti che hanno aderito, i quali hanno dichiarato un reddito netto di circa 7,1 miliardi di euro e hanno pagato un'imposta di circa 790 milioni. Nello stesso anno d'imposta vi sono 214.000 soggetti che rientrano nel pregresso regime di vantaggio e che hanno dichiarato un reddito netto per circa 2,6 miliardi di euro, pagando un'imposta di circa 129 miliardi di euro. Complessivamente la base imponibile dei regimi di vantaggio sottratta all'imposta personale progressiva è stata importante, perché è pari a 9,7 miliardi di euro nel 2018. A partire dal 2019, con l'aumento a 65.000 euro della soglia massima di ricavi, si ritiene che il numero dei soggetti che aderiranno al regime e i redditi sottratti alla tassazione personale progressiva siano destinati ad aumentare significativamente. È inutile dire che la sottrazione alla progressività di questi redditi ha delle controindicazioni sul piano dell'equità orizzontale e che la riflessione che va fatta per questo regime sul piano dell'equità orizzontale rileva in particolare rispetto alla legislazione vigente, che ha visto aumentare significativamente la soglia dei ricavi.

Bisogna ricordare comunque che questo regime forfettario è stato introdotto con un obiettivo importante e meritevole, ovvero quello di introdurre consistenti semplificazioni degli adempimenti fiscali, particolarmente significative per i soggetti di dimensioni più piccole e per i soggetti che iniziano l'attività di impresa. Se si volesse salvaguardare l'obiettivo di assicurare che i soggetti di piccole dimensioni o quelli che iniziano l'attività di impresa possano godere del vantaggio collegato alle semplificazioni fiscali, si dovrebbe valutare di ricondurre questo sistema a un sistema di dual income tax più organico e anche in Pag. 8questo caso l'aliquota dell'imposta sostitutiva potrebbe essere elevata dal 15 per cento alla prima aliquota dell'IRPEF. Inoltre, se si volesse considerare questo passaggio e mantenere integre le potenzialità di questo sistema in termini di semplificazione e di contenimento dei costi di adempimento, allineando però l'aliquota sostitutiva alla prima aliquota dell'IRPEF, si dovrebbe valutare il fatto che i coefficienti di redditività che sono previsti dalla legislazione vigente non sono stati aggiornati rispetto a quelli che erano stati calcolati in sede dell'introduzione di questo regime.

Il Dipartimento delle finanze ha effettuato un'analisi preliminare dell'adeguamento dei coefficienti di redditività con dati aggiornati, in modo da tener conto anche dell'ampliamento della platea dei beneficiari del regime forfettario, determinato dall'innalzamento della soglia a 65.000 euro. Il risultato di questa analisi preliminare – quindi il ricalcolo dei coefficienti di redditività – è che ci sarebbe una riduzione della base imponibile solo per i settori del commercio ambulante e delle costruzioni, mentre rimarrebbero invariati, anche considerando la platea più ampia, i coefficienti di redditività delle industrie alimentari e delle bevande, dei servizi di alloggio e di ristorazione, delle attività professionali, dell'istruzione, dei servizi finanziari e assicurativi e del commercio all'ingrosso e al dettaglio. Invece, il coefficiente di redditività sarebbe superiore – e quindi la base imponibile aumenterebbe – soltanto per gli intermediari del commercio. Questo è tutto sull'erosione del reddito da lavoro autonomo.

Velocemente ricorderei che il fenomeno dell'erosione, ovvero la sottrazione alla progressività, riguarda anche i redditi da lavoro dipendente e da pensione. Il nostro ordinamento prevede la tassazione sostitutiva al 10 per cento dei premi di produttività aziendale erogati ai lavoratori dipendenti e questa è una misura piuttosto importante. Per l'anno d'imposta 2018 la quota di retribuzione sottratta all'applicazione ordinaria dell'IRPEF ha interessato 2,2 milioni di soggetti – ed è in crescita del 2,9 per cento rispetto al 2017 – per un ammontare di circa 2,9 miliardi di euro – anche questo dato è in crescita dell'8,4 per cento rispetto al 2017 – di cui circa 237 milioni erogati sotto forma di benefit e di welfare aziendale. L'importo complessivo relativo al mancato gettito stimato per il 2021 è di circa 580 milioni di euro, così come risulta dall'ultimo rapporto annuale sulle spese fiscali 2020, che è disponibile sul sito del Ministero dell'economia e delle finanze.

Bisogna ricordare anche tutti i numerosi regimi che originariamente riguardavano il rientro dei cervelli e che adesso generalmente riguardano gli impatriati. Si tratta del regime dei docenti e dei ricercatori, vigente dal 2017, e del regime degli impatriati, che riguarda tutti quelli che tornano in Italia per lavorare. I soggetti interessati al regime dei docenti e dei ricercatori sono stati oltre 1.646, per un ammontare di 196 milioni di euro, con un reddito lordo medio di 119.053 euro, mentre il regime degli impatriati – quindi quello che interessa tutti i lavoratori, indipendentemente dalla loro qualificazione professionale – ha interessato circa 7.000 soggetti, per un ammontare di 801 milioni di euro.

Vale la pena ricordare che esiste anche il cosiddetto regime dei neo-residenti, che prevede l'applicazione di un'imposta sostitutiva sui redditi prodotti all'estero, che è calcolata in via forfetaria nella misura di 100.000 euro per ciascun periodo di imposta in cui risulta valida l'opzione. È un regime rispetto al quale il nostro Paese è stato molto attaccato, ma devo dire che non rappresenta una peculiarità, perché sono vari purtroppo i Paesi, anche dell'Unione europea, che hanno utilizzato regimi aggressivi di questo tipo per attrarre sul territorio dello Stato anche lavoratori dipendenti o pensionati. Per quello che riguarda i neo-residenti, nel 2018 sono 226 i soggetti che hanno aderito a questo regime e hanno corrisposto 21 milioni di euro di imposta. Complessivamente l'importo del mancato gettito stimato per il 2021 che riguarda queste misure è di 278 milioni di euro.

La legge di bilancio per il 2019 ha introdotto una tassazione sostitutiva per cinque anni al 7 per cento dei redditi di fonte Pag. 9estera dei pensionati che avevano la residenza fuori dall'Italia negli ultimi cinque anni e che decidono di riportare la loro residenza in un piccolo comune del Sud con meno di 20.000 abitanti. Su questa misura non ci sono ancora dati disponibili nelle dichiarazioni fiscali.

Questi regimi agevolativi da un lato hanno il merito di incidere positivamente in ambiti che favoriscono l'aumento della produttività – parlo essenzialmente del rientro dei cervelli – produttività che negli ultimi anni ha visto un marcato declino in Italia, ma dal punto di vista della coerenza complessiva dell'IRPEF non si può non dire che sono dei regimi che complicano il sistema, aggiungono eccezioni, riducono la portata redistributiva dell'imposta e restano comunque discutibili sul piano dell'equità orizzontale, in quanto soggetti con livelli di reddito uguale vengono tassati ad aliquote differenti.

Abbiamo fatto degli esercizi di simulazione che vi renderemo disponibili e che vi commento molto brevemente. Essenzialmente sono simulazioni di due ipotesi di riforma. Vorrei precisare – sono sicura che voi lo apprezzerete – che questi esercizi non hanno nessuna pretesa di essere indicativi di una strada o di una direzione di riforma da intraprendere. Ve li metto a disposizione perché credo che siano estremamente utili per capire quali sono gli elementi che devono essere valutati quando si decide di incidere sulla struttura dell'IRPEF. Credo che sia anche utile che abbiate a disposizione degli elementi che vi facciano vedere che tipo di informazioni, di analisi economica noi mettiamo a disposizione del Governo e del Parlamento.

Abbiamo ipotizzato di avere a disposizione 10 miliardi di euro in più, oltre alla riorganizzazione di risorse interne che derivano dall'IRPEF, per fare due esercizi di simulazione e abbiamo provato a simulare essenzialmente due strutture: un'ipotesi è quella di flatterizzazione – fatemi usare questo termine terribile – dell'attuale struttura delle cinque aliquote, portandole a tre – pari a 23, 33 e 43 per cento – e un'ipotesi che, invece, abbiamo risimulato con i nostri dati e con il nostro modello, partendo dall'ipotesi che è stata disegnata dal professor Longobardi e da altri, in un paper che hanno presentato e che è disponibile sul sito di ASTRID, che probabilmente vi avranno già illustrato.

I risultati di dettaglio sono tanti. Quello che credo che sia utile dire è che evidentemente entrambi gli interventi sulla struttura delle aliquote sono interventi che la appiattiscono, che rendono continua la progressività, e che possono avere degli effetti positivi in termini di efficienza, perché possono ridurre le aliquote marginali effettive e i disincentivi all'offerta di lavoro. L'impatto di tutto questo è condizionato anche, ovviamente, dalla scelta della base, ma in generale la struttura dell'aliquota può essere ridisegnata per guadagnare in termini di efficienza. Il passaggio da cinque a tre aliquote non cambia radicalmente la vita di nessuno, però semplifica fortemente la struttura dell'imposta e ovviamente sarebbe immediatamente applicabile. Invece, il passaggio a una forma di progressività continua rende il prelievo molto più trasparente.

Il disegno che è stato concepito dal professor Longobardi e da altri colleghi è un disegno che di fatto replica la struttura dell'aliquota effettiva dell'attuale IRPEF, ma la replica riconducendola a una scala di aliquote che è continua. La cosa più interessante – perché credo che sia una novità; mi è capitato di venire spesso in Parlamento a riferire sui risultati delle analisi di microsimulazione da parte del Dipartimento – è che ora il Dipartimento si è dotato di uno strumento ulteriore di analisi degli effetti delle riforme, che è un modello di equilibrio economico generale computazionale, che consente di calare l'ipotesi di riforma e di valutare il suo impatto a livello dell'intera economia.

La cosa più interessante che abbiamo fatto – e che quindi potremo fare, quando elaborerete in maniera più precisa un disegno effettivo di riforma – è stato misurare l'impatto delle due riforme sulla variazione del PIL reale. L'impatto sul PIL è più marcato per la riforma con l'aliquota continua, rispetto a quello del modello con le tre aliquote. L'impatto sul PIL, che è Pag. 10stimato su un orizzonte temporale che va dal 2021 al 2025, è sempre positivo ed è decrescente nel tempo.

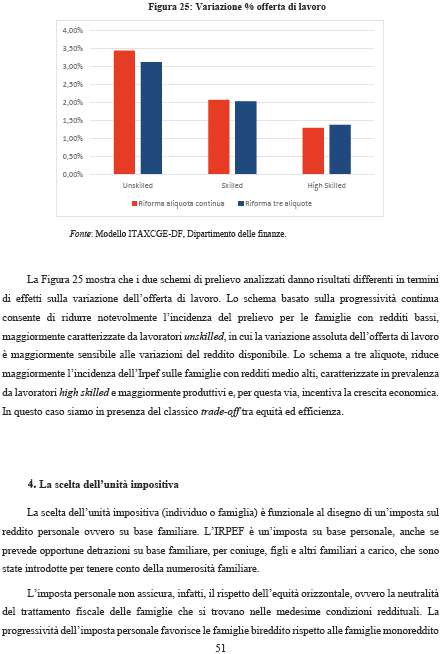

Una cosa interessante è rappresentata dagli aspetti macro stimati sull'offerta di lavoro. In questo caso il nostro modello è in grado di cogliere gli effetti che una modifica dello schema dell'IRPEF determina sull'offerta di lavoro di lavoratori, distinguendoli tra lavoratori unskilled, lavoratori skilled e lavoratori high skilled. Le capacità dei lavoratori sono un fattore molto importante nel determinare la reazione al carico fiscale. Quello che emerge in questo caso, invece, è meno uniforme: per i lavoratori unskilled una riforma, un ridisegno, delle aliquote dell'IRPEF secondo il modello di progressività continua favorirebbe l'offerta di lavoro più di quello della riforma a tre aliquote; i lavoratori skilled sarebbero più o meno indifferenti tra questi due modelli dell'imposta; per i lavoratori high skilled, invece, si avrebbero degli effetti sull'offerta di lavoro più marcati e più importanti con il modello a tre aliquote rispetto a quello con progressività continua. Questo è molto interessante, perché ci riconduce a uno dei temi di cui abbiamo parlato all'inizio: il disegno di una riforma è l'individuazione del miglior trade-off tra efficienza ed equità. Il disegno della scala delle aliquote e della progressività – che evidentemente è il disegno che deve cogliere l'obiettivo redistributivo del decisore pubblico, quindi l'obiettivo rispetto agli effetti che l'imposta deve produrre sulla distribuzione del reddito – ha lo scopo di assicurare che l'imposta non vincoli la capacità di crescita del sistema economico e quindi che non interferisca con le scelte in particolare dell'offerta di lavoro.

PRESIDENTE. Professoressa, non so se concorda, ma direi che possiamo fermarci qui, perché è una relazione già molto corposa. Le confesso anche che non è semplicissimo seguire senza la memoria scritta, ragion per cui le rinnovo la richiesta di inviarci cortesemente la memoria lunedì mattina. A maggior ragione credo che sia utile lasciare maggior spazio ai commissari, perché così possiamo sviluppare meglio alcuni dei temi che ha trattato oppure i temi che, per ovvie ragioni di tempo, non ha potuto trattare. Ringrazio ancora lei e tutto il Dipartimento delle finanze.

Credo che ci sarà una bella discussione. Cedo la parola ai colleghi che vogliono intervenire per commenti, domande o considerazioni, ricordando cortesemente il tempo di due o tre minuti, al fine di lasciare alla professoressa e ai suoi collaboratori il tempo per una replica puntuale.

ALBERTO LUIGI GUSMEROLI (intervento da remoto). Buongiorno, professoressa Lapecorella, la ringrazio per l'esauriente e interessantissima relazione.

Ho una domanda. Le chiedo se ci può dare il suo parere su una proposta molto interessante, nata durante queste audizioni, che stiamo prendendo in considerazione e che sarebbe una variazione, neanche così incisiva da potersi chiamare riforma, solo un primo momento; stiamo parlando di una microproposta, in relazione alla quale il presidente le ha mandato un quesito. La proposta è finalizzata ad andare incontro alle difficoltà di liquidità di piccole e medie imprese, artigiani e commercianti – parliamo di tutto il panorama delle piccole e medie imprese, i professionisti, tutti i soggetti agli indici sintetici di affidabilità e i forfettari. Secondo questa proposta i saldi e gli acconti sarebbero rimodulati, per cui il saldo e il primo acconto, che attualmente si versano al 20 giugno – con proroga ormai decennale al 20 luglio – con rateizzazione in cinque rate, verrebbero spostati da luglio al primo di dicembre, mentre il secondo acconto, che attualmente è dovuto al 30 di novembre – e che si può pagare solo ed esclusivamente in una rata – verrebbe suddiviso da gennaio dell'anno successivo a giugno dell'anno successivo, mantenendo le stesse basi di calcolo per cassa e competenza e anche il sistema previsionale. In questo caso, arrivando a regime, nel 2022, a una suddivisione di fatto mensile, con due calcoli annuali, sostanzialmente si permetterebbe di abolire la ritenuta d'acconto. Con l'abolizione della ritenuta d'acconto, considerando che al 16 del mese sono tantissimi gli F24 che vengono fatti, c'è una notevole semplificazione e ci sarebbe anche Pag. 11liquidità che viene data al sistema non solo delle piccole e medie imprese, con la dilazione del secondo acconto, ma anche con l'abolizione della ritenuta, perché sappiamo che moltissimi professionisti fisiologicamente finiscono a credito, perché è una ritenuta sul fatturato, così come accade anche per gli agenti di commercio, i procacciatori d'affari e tutti quelli che subiscono una ritenuta d'acconto.

Volevo chiedere come viene vista questa proposta che, come dicevo, non sposta niente sulle basi di calcolo e sul sistema previsionale, ma che sostanzialmente dilaziona, semplifica e abolisce la ritenuta d'acconto.

La seconda domanda riguarda sempre qualcosa di non particolarmente rivoluzionario ed è qualcosa che probabilmente è già stato stimato nel 2018: la flat tax incrementale, ovvero sugli incrementi di reddito, da applicarsi su quella che è la crescita del reddito da un anno all'altro. Ovviamente la riforma fiscale può intervenire su tutte le aliquote, detrazioni, deduzioni eccetera, ma nel momento dell'incremento, solo sull'eccedenza, verrebbe applicata un'imposta del 15 per cento – non a una particolare categoria di contribuenti, ma a tutti i contribuenti, dipendenti, pensionati, lavoratori autonomi, piccole e medie imprese – nella logica di spingere all'emersione, che è quello che è stato evidenziato da lei nella relazione per ciò che riguarda le locazioni. Infatti, riguardando gli incrementi, non ci sarebbe una perdita di gettito, perché ci sarebbe, come per le locazioni, anche un'emersione, perché si interviene sul futuro e non sulla stratificazione progressiva delle aliquote. Ai tempi in qualche modo era stato evidenziato il limite della sua applicazione solo a una parte dei contribuenti, ma l'idea della nostra Commissione potrebbe essere quella di applicarlo un po' a tutti, perché ci sono i pensionati, che magari potrebbero far emergere un qualche secondo lavoro, ci sono i premi di produzione e gli incentivi, che in qualche modo possono essere resi maggiormente attraenti nel rapporto di lavoro dipendente e tutto ciò che è il tema del sommerso nel lavoro autonomo. Volevo capire come viene visto tutto questo, se non ci sono preclusioni particolari e se possiamo in qualche modo ragionare su questo tema, che comunque è un tema importante, perché spingerà l'emersione.

MARCO OSNATO (intervento da remoto). Non so se riuscirò a essere sintetico come il mio predecessore, ma ci proverò. Approfitterò poi dell'opportunità da lei ricordata all'inizio di inviare anche domande scritte, perché la relazione è stata molto tecnica e quando poi avremo il testo sicuramente approfondirò alcune richieste. Oggi rimango un po' sul generale, condividendo anche poi la domanda dell'onorevole Gusmeroli riguardo la flat tax incrementale. Se è possibile vorrei capire su cosa stia operando il Dipartimento delle finanze, perché noi giustamente facciamo questa indagine conoscitiva sull'IRPEF, però il Presidente Draghi il giorno della fiducia disse in Parlamento che guardava a una riforma fiscale. Credo di avere intuito che sia una riforma fiscale più ampia e volevo sapere se il Governo pensa a una riforma che riguardi anche, per esempio, la rimodulazione dell'IVA, la rimodulazione delle accise sui carburanti, sui tabacchi e sull'energia e anche la semplificazione di tutto questo sistema. Vorrei sapere se ritenete che il tempo che rimane in questa legislatura sia sufficiente per una riforma di questa portata – che riguardi solo l'IRPEF o che riguardi anche un sistema più ampio – fermo restando che riteniamo che il ruolo del Parlamento sia determinante in questa vicenda e quindi va anche tenuto presente che gli strumenti che la democrazia mette a disposizione necessitano di spazi temporali piuttosto ampi. La mia domanda era, quindi, se si sta già predisponendo qualche documento che il Governo vorrà presentarci e se ritenete sufficiente lo spazio temporale.

ANDREA DE BERTOLDI (intervento da remoto). Confermo che anche noi di Fratelli d'Italia cercheremo di essere il più possibile sintetici per rispetto di tutti i colleghi. Vado anche io immediatamente alle domande e in particolare vorrei chiedere al direttore Lapecorella, anche in funzionePag. 12 di quella che sarà la strategia della riforma, se non ritiene che il Dipartimento da lei diretto, il Dipartimento delle finanze, dovrebbe riassumere un ruolo più importante che oggi – mi permetto di dire con il massimo rispetto di ambedue le realtà – è stato invece fatto proprio dall'Agenzia delle entrate. Quando si parla, soprattutto in un contesto così importante quale quello attuale, a livello normativo dell'interpretazione delle norme, vediamo che è sempre l'Agenzia che si fa interprete delle norme, ma io ritengo che – norme alla mano – dovrebbe essere il Dipartimento delle finanze a interpretare la volontà del legislatore. Sul punto attendo una risposta – mi auguro esauriente – dalla dottoressa, anche in funzione di quella che dovrà essere la costruzione della riforma tributaria.

La seconda domanda riguarda il tema previdenziale. Ritengo che una delle problematiche più importanti che avremo, anche a causa dell'invecchiamento della popolazione, sia quella previdenziale. Anche attraverso la leva fiscale dovremo fare di tutto per incentivare la previdenza, sia la previdenza complementare, cosiddetta previdenza di seconda fascia, sia la previdenza di primo livello, quella immediata, come quella delle casse di previdenza dei professionisti, ai quali appartengo. Non ritiene che sarebbe opportuno nella riforma prevedere per il sistema della previdenza una tassazione più vantaggiosa, proprio per l'ampia finalità sociale che la previdenza si prefigge? Al momento ricordo, ad esempio, che è positiva la tassazione delle plusvalenze al 20 per cento per la previdenza complementare, ma non è altrettanto positivo invece che nella previdenza di primo livello vi sia una tassazione delle plusvalenze al 26 per cento. Crede che sarebbe utile improntare la riforma in questa direzione? Per ora mi fermo, come promesso, per rimanere nei tempi.

SESTINO GIACOMONI (intervento da remoto). Ringrazio anche io la dottoressa Lapecorella. Come diceva il presidente, devo dire che non era facile seguire tutti questi dati senza alcuna relazione scritta, quindi sicuramente sarebbe molto utile averla.

Tra le varie cose che mi sono appuntato e su cui volevo chiedere una conferma, mi sembra di aver colto dalle sue parole che una riduzione dell'aliquota media è avvenuta tra il 2001 e il 2005, così come in quegli stessi anni c'è stata, credo per la prima volta, l'introduzione di una no tax area. Dopodiché lei ci ha detto che in Italia l'offerta di lavoro e soprattutto la volontà di partecipare al mondo del lavoro, in particolar modo delle donne, è influenzata sia dal reddito familiare ma anche delle aliquote marginali. Se ho ben compreso, la struttura delle aliquote marginali di fatto influenza la scelta di lavorare o meno, soprattutto delle donne. In estrema sintesi si può dire che con la progressività delle aliquote sicuramente si ottiene una redistribuzione del reddito, però di fatto si disincentiva la volontà di entrare nel mondo del lavoro, soprattutto da parte della componente femminile.

Dopodiché lei ci ha detto che avete fatto una serie di studi e di simulazioni. Esiste uno studio per vedere che effetti avrebbe una flat tax al 20 per cento per tutto e per tutti? Con «per tutti» intendo sia i fondi pensione, conti correnti e anche IRPEF. Quindi, si potrebbe valutare l'impatto di una tassazione unica al 20 per cento – una cedolare secca – con una no tax area fino a 12.000 euro, per capire che impatto avrebbe sulla creazione di posti di lavoro.

Sono fermamente convinto che in questo momento storico dopo la pandemia noi non possiamo pensare di tornare a chiedere, a chi lavora e produce, un total tax rate che spesso supera il 60 per cento, ma penso che dovremmo fare un appello a chi ha ancora voglia di produrre e a chi ha ancora voglia di lavorare per dirgli che recupereranno quello che hanno perso, perché, appena ci sarà la ripresa, in questo Paese non pagheranno più di un certo ammontare, che per me dovrebbe essere quella che oggi è l'aliquota minima e penso che dovremmo dire che non pagheranno più del 20 o del 23 per cento.

Vorrei capire, con uno studio tecnico fatto da voi, che impatto avrebbe una flat tax di questo tipo, soprattutto dal punto di Pag. 13vista della creazione di ricchezza e di lavoro nel nostro Paese.

GIAN MARIO FRAGOMELI (intervento da remoto). Volevo toccare con lei, professoressa Lapecorella, tre questioni fondamentali. La prima, come diceva adesso anche il collega Giacomoni, riguarda l'incentivazione dell'occupazione femminile, un tema che abbiamo affrontato anche in precedenti audizioni. Vorrei sapere cosa ne pensa del fatto che nella rimodulazione dei carichi familiari si possa spostare quello che oggi è un vantaggio per il primo percettore del reddito – e quindi una forma di detrazione per il primo percettore del reddito – al secondo percettore di reddito, che molto più spesso è una donna, e quindi spostare il tema da un sostegno al reddito del primo percettore a un'agevolazione per il secondo percettore. Da questo punto di vista secondo me molte politiche dovranno andare nell'indirizzo di incentivare – pur all'interno della progressività, perché chiaramente stiamo parlando in particolare di fattispecie di lavoro dipendente – una distinzione della tassazione attraverso le detrazioni tra il primo e secondo percettore. L'altra questione molto interessante la studieremo quando ci invierà la documentazione, anche se devo dire che oggi è stata molto puntuale e precisa e quindi la ringrazio per l'esposizione tecnica, ma molto comprensibile. Quando ci invierà la memoria, capiremo meglio anche le proiezioni che avete fatto, in particolare gli effetti sull'occupazione, che saranno sicuramente molto interessanti, e anche la questione della progressività.

Vengo alla seconda domanda sull'erosione dalla base imponibile e volevo chiederle questo. Rispetto a una reintroduzione – che io penso però possa essere solo graduale e non in tempi così accelerati – di alcuni redditi, quindi penso alla cedolare secca, secondo lei potrà avvenire più su una base legata al reddito di coloro che sono possessori di questi immobili – quindi si pone un tetto rispetto a coloro che possono far rientrare questi redditi a seconda del reddito che hanno – o più su base reale e quindi pensare che rimane in flat solo una prima parte e la seconda, crescendo il valore di questi redditi, debba rientrare nella base imponibile? Si può lavorare più su base reale, per una parziale reintegrazione della base imponibile, o bisogna lavorare più su una base reddituale, per ragionare su come questo reddito possa calmierare un effetto, che lei ci ha detto molto pesante, di riduzione del gettito?

La terza e ultima questione che volevo porle era sulla flat tax incrementale. Io ho già fatto la domanda a una docente, ma non ho avuto una risposta. La mia preoccupazione è legata all'equità in generale, non solo orizzontale, ma anche verticale. Ipotizzato che sia pari a 100 il reddito nell'anno X di un soggetto A e di un soggetto B, mi chiedo se è costituzionale che nell'anno X il soggetto A, che a regime ha un determinato reddito, abbia un'aliquota del 38 per cento, mentre il soggetto B vede applicata l'aliquota del 38 per cento solo su parte di quei 100, pur guadagnando anche lui 100, e sull'altra parte magari paga una flat tax. La domanda è questa: fatto il medesimo reddito per persone che possono avere anche le medesime occupazioni, è costituzionale che su una parte di questo reddito – seppure incrementale – ciascuno paghi un'aliquota diversa? Perché il tema è questo. Abbiamo fatto regimi sostitutivi e abbiamo costruito regimi agevolativi per determinate categorie e fattispecie; qui si tratta invece anche di soggetti che fanno lo stesso identico lavoro e guadagnano lo stesso importo, ma li differenziamo sulla base del reddito da un anno all'altro. A me sembra che ci sia un profilo di incostituzionalità evidente, però non vorrei che fossi solo io a pensarla così e vorrei una sua opinione da questo punto di vista. Vorrei capire meglio se questa flat tax incrementale è fattibile o meno.

L'ultima cosa molto veloce è se quel dato di 9,7 miliardi relativo alla mancata entrata della flat tax, che assomma i soggetti introdotti con l'incremento a 65.000 euro di fatturato e gli altri già compresi nei precedenti regimi sostitutivi, è riferito ai redditi 2019 o ai redditi 2020. Non ho capito se il dato di 9,7 miliardi è aggiornato ai redditi 2020.

MASSIMO UNGARO (intervento da remoto). Anch'io ringrazio la direttrice Lapecorella per questa relazione molto interessante e sarà molto utile studiare la memoria scritta. Io ho una domanda puntuale. La sua relazione ci mostra che l'IRPEF in sé forse è anche progressiva dal punto di vista verticale, ma abbastanza iniqua in senso orizzontale, perché esclude tantissime fonti di reddito. Se noi guardiamo le analisi degli ultimi dieci anni delle dichiarazioni IRPEF, vediamo che da una parte aumentano i contribuenti, ma in realtà coloro che versano, almeno un euro di IRPEF, diminuiscono: su 41 milioni di contribuenti soltanto 30 milioni pagano qualcosa in positivo e vediamo una polarizzazione: da una parte c'è un aumento dei redditi di chi dichiara e dall'altra c'è invece anche una spinta verso il basso di lavoratori che dichiarano reddito zero.

Io volevo chiedere una cosa. Lei ha esposto molto bene come il nostro Paese sia molto sensibile ai cambiamenti delle aliquote marginali effettive in termini di offerta di lavoro e come ciò sia molto importante in un Paese come il nostro, con una forte economia sommersa e una partecipazione al mondo del lavoro sostanzialmente bassa, se comparata ad altri Paesi europei. Non ripeto la domanda sul secondo reddito familiare che ha già fatto il collega Fragomeli, ma io le chiedo se potrebbero essere utili degli strumenti come un minimo esente universale e un'imposta negativa, che altri Paesi hanno applicato: penso agli Stati Uniti, al Regno Unito, al Belgio e alla Francia. Un'imposta negativa sarebbe un'aliquota marginale effettiva negativa a questo punto e quindi un modo di incentivare la partecipazione al mondo del lavoro, soprattutto per i redditi bassi, se non bassissimi. Io credo che forse questo potrebbe essere opportuno nel nostro Paese, che ha introdotto negli ultimi anni degli strumenti a favore degli incapienti: penso per esempio al reddito di cittadinanza, che è un vero e proprio sussidio, e ovviamente alla riduzione del cuneo fiscale sui lavoratori dipendenti, con le azioni degli ultimi anni. Forse potrebbe essere utile introdurre anche questa forma di sussidio per incentivare sempre più il lavoratore a partecipare all'IRPEF e quindi introdurre un'imposta negativa, che cresce con il reddito e quindi costituisce un incentivo a dichiarare sempre di più. Volevo sapere la sua opinione e quella del suo Dipartimento su questa questione.

LUCIA ALBANO (intervento da remoto). Sarò brevissima perché il tema di fatto è stato già toccato dal collega Fragomeli. Mi interessava una riflessione sul concetto di unità impositiva e sulla necessità di lavorare sull'individuo e sulla famiglia. Volevo capire se c'erano un parere e degli studi circa l'introduzione del concetto di quoziente familiare, che venga inserito, sempre con meccanismi di tutela per quanto riguarda la possibilità di accesso al mondo del lavoro della donna; e se c'è anche la possibilità di utilizzare lo strumento fiscale non solo come redistribuzione, ma anche con incentivi e con uno scopo di politica sociale per supportare le iniziative che sono dirette a contrastare il calo demografico. Vorrei capire quale possa essere un'indicazione in questo senso.

PRESIDENTE. Non ho avuto altre richieste di intervento, quindi concludo la serie di domande con quattro mie domande veloci che poi, professoressa, sono più o meno quelle che in qualche modo le avevamo anticipato e che credo saranno comprese nella memoria che ci invierà lunedì. Però, a beneficio anche di chi ci segue, le ripeto qui e chiedo se può dare una risposta sul momento. Probabilmente ha già accennato alcune cose durante la sua memoria e mi scuso in quel caso.

Sull'assorbimento dell'IRAP nell'IRES, vorrei sapere che valutazione date in merito a come questa ipotesi potrebbe essere realizzata, considerando che la base imponibile è abbastanza vicina, da quando è stata abolita l'indeducibilità del costo del lavoro a tempo indeterminato, ma i soggetti passivi sono un po' diversi. Le chiedo quali conseguenze avrebbe un tentativo di riassorbimento dell'IRAP nell'IRES e una bozza di analisi costi-benefici di questa impostazione.Pag. 15

La seconda questione forse l'ho persa io nella sua esposizione. Una delle indicazioni che ci è stata avanzata più chiaramente nel corso delle audizioni è di unificare le categorie dei redditi da capitale e dei redditi diversi per quanto riguarda i redditi finanziari e quindi consentire la compensazione dell'imposta dovuta su interessi e plusvalenze con le minusvalenze. Chiedo se questa chiara indicazione di policy che arriva dalle audizioni riscontri o meno un parere tendenzialmente favorevole del Dipartimento delle finanze.

La penultima domanda è questa. Da quando abbiamo introdotto la fatturazione elettronica nella scorsa legislatura, abbiamo sempre detto che l'altra faccia della medaglia di questa misura era una decisa semplificazione del rapporto tra fisco e contribuente, che come sappiamo è in fieri. Quest'anno debutta la precompilata per le partite IVA per alcuni soggetti, però il punto è molto semplice. Cosa osta intanto alla chiusura del perimetro della fatturazione elettronica, cioè la sua applicazione estensiva completa, anche alle fattispecie escluse, e cosa osta da lì a passare a una più decisa semplificazione? Vale a dire che utilizzando appieno il fatto che lo Stato, tramite quello strumento, ha un cruscotto completo delle transazioni rilevanti a fini IVA, vengono conseguentemente aboliti tutta una serie di adempimenti cartacei al momento esistenti.

L'ultima questione è questa. Al momento la tassazione dei contributi per la previdenza complementare segue il modello esenzione, tassazione, tassazione – ETT, cioè sono esenti in fase di versamento dei contributi, sono tassati durante il periodo di maturazione e sono tassati – credo con una imposta sostitutiva – al momento dell'erogazione. L'Europa e molti dei nostri auditi ci spingono verso un modello esenzione, esenzione, tassazione – EET: mantenere l'esenzione quando si versano i contributi, esentarli durante il periodo di maturazione, per consentire un'accumulazione di un montante più alto, e poi tassarli in fase di erogazione, come avviene ora. Cosa ne pensate di questa ipotesi?

Non ho più iscritti a parlare e quindi cedo alla professoressa Lapecorella la parola. Abbiamo una ventina di minuti, ovviamente è libera di utilizzarne anche di meno se ritiene, grazie. Presidente D'Alfonso chiedo scusa, non l'avevo vista. Prego, presidente.

LUCIANO D'ALFONSO, presidente della 6a Commissione del Senato della Repubblica. Siamo nella più totale innocenza, sempre, per cui la ringrazio della parola e ringrazio la professoressa Lapecorella. Io volevo fare una domanda che quasi ha una posizione circolare nei miei interventi. C'è un argomento che ricorre in quasi tutte le audizioni ed è l'argomento riguardante le spese fiscali. Ormai abbiamo acquisito, per la qualità delle risposte che abbiamo avuto, che tutti sostengono – parlo di coloro i quali sono stati interloquiti del mondo accademico – che le spese fiscali sarebbe bene che potessero conoscere una temporaneità, una temporalizzazione, come nel caso del bonus del 110 per cento per la rigenerazione dell'edificato. Su questo vorrei chiedere una cosa alla professoressa Lapecorella, proprio per il ruolo, anche ribadito dall'ordinamento, che ha la sua persona giuridica: ritiene che le misure coincidenti con le spese fiscali debbano conoscere, per la loro validazione, un'attività di valutazione circa il livello performante? E cioè: che cosa hanno prodotto come rilancio economico, come effetto moltiplicatore, come capacità di funzionamento? Altrimenti le spese fiscali, e io potrei chiamarle anche convenienze fiscali, coincidono soltanto con segmenti di privilegi consentiti con il negoziato – a volte anche con motivazione elettorale – a questa o a quella porzione di interessi organizzati. Se invece l'amministrazione realizza una verifica, una valutazione d'impatto, una misurazione dell'efficacia degli effetti moltiplicatori, noi sappiamo anche dove vanno queste risorse, che non vengono dislocate attraverso il bilancio dello Stato, ma vengono collocate a monte.

PRESIDENTE. Grazie, presidente D'Alfonso. Mi scusi ancora, non ho visto prima Pag. 16la sua prenotazione. Le domande sono tutte interessanti e puntuali. Professoressa Lapecorella, le do la parola.

FABRIZIA LAPECORELLA, direttore del Dipartimento delle finanze del Ministero dell'economia e delle finanze (intervento da remoto). Vado velocissima, grazie a tutti per tutte le domande. Inizio con la richiesta dell'onorevole Gusmeroli sulla proposta di mensilizzare il versamento delle imposte autoliquidate e contemporaneamente abolire la ritenuta d'acconto. Questa proposta prevede di consentire ai contribuenti di versare un sesto del saldo relativo all'anno precedente e del primo acconto mensilmente, a decorrere dalla fine del mese di luglio e fino a dicembre. Per questa parte la proposta essenzialmente ritarda di un mese rispetto alla legislazione vigente e ha quindi un impatto molto contenuto. La seconda parte della proposta prevede invece che il secondo acconto, ossia quello che attualmente viene versato in un'unica soluzione, sia versato anche questo mensilmente, un sesto ogni mese da gennaio a giugno dell'anno successivo. Ovviamente questa proposta prevede poi l'abolizione contemporanea, come diceva l'onorevole, delle ritenute d'acconto per il reddito da lavoro autonomo. I contribuenti interessati sono persone fisiche titolari di partita IVA, imprese individuali, società di persone, società di capitali, soggetti agli indici di affidabilità fiscale e contribuenti in regime forfettario. Gli impatti finanziari sono minimi per quello che riguarda il saldo e il primo acconto, mentre ovviamente sono più significativi per lo spostamento all'anno successivo del versamento del secondo acconto. Le stesse considerazioni valgono ovviamente per l'imposta sostitutiva del 15 per cento.

Le elaborazioni effettuate sui versamenti dei contribuenti interessati alla modifica sulla base degli ultimi dati delle dichiarazioni ci conducono a stimare minori entrate nel primo anno di applicazione per 18,7 miliardi di euro, che sono dovuti essenzialmente all'abolizione della ritenuta d'acconto per 9,4 miliardi e allo slittamento all'anno successivo del secondo acconto per 9,3 miliardi. Bisogna apprezzare che l'abolizione della ritenuta comporta ovviamente un saldo maggiore, che noi per semplicità abbiamo ipotizzato esattamente pari alla ritenuta soppressa. Quindi abbiamo ipotizzato che il saldo aumenta di 9,4 miliardi di euro nell'anno successivo e quindi un maggior acconto, parametrato al maggior saldo, per un importo pari a circa 7 miliardi. Questa proposta avrebbe per il secondo anno invece effetti positivi di 3 miliardi e mezzo e dal terzo anno l'effetto sarebbe nullo. Questo è un effetto solamente di cassa. Si tratterebbe soltanto di recuperare risorse per gestire l'impatto sulla cassa del primo anno, il secondo anno ci sarebbe un effetto positivo e il terzo anno l'effetto diventa nullo.

L'onorevole Gusmeroli, l'onorevole Osnato e l'onorevole Fragomeli mi hanno chiesto della flat tax incrementale con un diverso spirito. L'onorevole Fragomeli mi ha interrogato sulla costituzionalità e io devo dire che ho molti dubbi sulla costituzionalità di una proposta di questo tipo. In realtà farei tante considerazioni, vado molto veloce perché il tempo è poco. Questa proposta è stata fatta e io posso anche dirvi quanto costerebbe con i dati dell'anno d'imposta 2019, valutando l'incremento di reddito del 2020 rispetto al 2019, rivalutato in base ai dati dell'ISTAT sul costo della vita. Questa proposta di flat tax incrementale costerebbe tra 3 e 3 miliardi e mezzo di euro su base annua, ma io mi domando una cosa. Quella proposta è stata avanzata all'inizio di questa legislatura in un contesto totalmente diverso in cui si cercava di intervenire con una riforma fiscale con vincoli di bilancio molto pesanti dettati dalle regole allora vigenti previste dal Patto di stabilità e crescita. Queste regole saranno riviste: noi sappiamo che l'escape clause ci terrà fuori dalle regole del Patto ancora sicuramente per altri due anni, fino alla fine del 2022. Sappiamo che l'Unione europea sta riconsiderando le regole del Patto, quindi adesso onestamente non riesco a vedere le ragioni per cui oggi, in un momento storico in cui si può e si deve pensare a una revisione complessiva del sistema fiscale, si dovrebbe andare in una direzione del tutto asistematica con potenziali profili di incostituzionalità e con ovvie Pag. 17controindicazioni sul tema dell'equità, perché si consentirebbe a chi guadagna un reddito incrementale un regime fiscale di favore, mentre si assoggetterebbero all'imposta personale e progressiva tutti i soggetti che hanno redditi che invece hanno una dinamica piatta.

Io vi ho dato un'informazione di quanto costerebbe e ho condiviso con voi il fatto che ho seri dubbi sulla costituzionalità di iniziative di questo tipo. Direi che a me sembra un'ipotesi che si comprendeva nel momento in cui si voleva fare qualcosa sull'IRPEF con pochissime risorse a disposizione, ma credo che oggi l'obiettivo del policy maker debba essere diverso. L'obiettivo deve essere quello di intervenire su un sistema che nel tempo ha subito numerosissimi interventi, anche contraddittori tra loro, che hanno in qualche modo minato la capacità del sistema di conseguire gli importanti obiettivi redistributivi e di efficienza del legislatore e si dovrebbe intervenire in quella maniera.

L'onorevole Osnato mi ha chiesto se c'è spazio sufficiente nella legislatura per fare un intervento complessivo su tutte le imposte più importanti del sistema tributario. Probabilmente no, perché ci sono anche dei tempi necessari. Parliamo di riforma del sistema tributario da tantissimo tempo e sappiamo quanto è difficile, perché la storia ce lo insegna. Sentirete tra poco il professor Tremonti – l'ho appreso adesso, non lo sapevo – che ha fatto approvare in Parlamento due leggi delega per la riforma del sistema fiscale. Una è stata attuata solo in parte e l'altra direi molto poco, perché quelle erano leggi delega orientate a una riforma del sistema, come potrebbe essere quella che potrebbe essere tentata in questa legislatura. Io sono consapevole che il vincolo temporale è un vincolo stringente e che la complessità è una questione seria, ma queste Commissioni riunite hanno fatto un lavoro straordinario in termini di raccolta di valutazioni, riflessioni e spunti da parte di tutti gli studiosi, economisti, giuristi e di tutte le associazioni, quindi penso che ci possa essere uno spazio.

Dove si dovrebbe intervenire? Per esempio l'onorevole Osnato si interrogava anche su accise e su altro. Credo che ci sia un altro ambito di policy importante che però non vedo immediato e che credo potrebbe essere utilmente affrontato in un secondo momento, non perché meno importante. Mi riferisco all'intero ambito della revisione o ridefinizione delle imposte ambientali. Questo è un tema serissimo perché abbiamo preso degli impegni internazionali e l'emergenza climatica è un'emergenza vera, ma è un tema complesso. La sfida del cambiamento climatico è una sfida che riguarda tutti i Paesi e che richiede azioni politiche di risposta, ma anche il coordinamento tra queste azioni, perché le politiche economiche introdotte per contrastare i cambiamenti climatici in atto sono inevitabilmente politiche che hanno effetti di spillover internazionale molto rilevanti. Noi come presidenza italiana del G20 abbiamo fatto una cosa secondo me molto importante, che mi fa piacere condividere con voi ora. Abbiamo avviato per la prima volta un dialogo sistematico, all'interno di quello che si chiama Finance Track del G20, e quindi all'interno del consesso dei Ministri delle finanze e dei Governatori delle banche centrali del G20. I Ministri e i Governatori hanno condiviso l'importanza di avviare, a partire dalla nostra presidenza italiana e negli anni futuri, un dialogo sistematico sul ruolo delle politiche tributarie per contrastare i cambiamenti climatici e l'esigenza di coordinamento. Credo che affinché l'iniziativa domestica sia efficace debba seguire questo processo internazionale molto importante. Per rispondere all'onorevole Osnato secondo me qualcosa si può fare, visto anche il tantissimo lavoro fatto. Certo, non si può pensare che da qui a fine legislatura si possa cambiare tutto l'intero sistema tributario – e forse non è neanche opportuno, qualcosa può essere posticipata.

Il senatore De Bertoldi mi sollecita una riflessione, che condivido con voi con molto piacere, sul ruolo che il Dipartimento può avere nell'interpretazione delle norme, che lui confronta con quello dell'Agenzia. Quello che è importante è chiarire che il Dipartimento, il Ministero e l'Agenzia hanno un ruolo nell'attività di interpretazione delle Pag. 18norme che io vedo come assolutamente distinto, complementare e utile per i contribuenti, per il Parlamento e per il conseguimento dei risultati della politica economica. L'Agenzia delle entrate, nel rispetto alle sue competenze di gestione del tema tributario e di esercizio dell'attività di controllo e di accertamento dei tributi, deve necessariamente interpretare tutte le norme tributarie rispetto a quegli aspetti che sono utili alla migliore gestione dei tributi. Il Ministero non può e non deve avere la stessa copertura dell'attività interpretativa dell'Agenzia delle entrate, perché le funzioni sono diverse. Però c'è uno spazio che si è manifestato in qualche occasione – e adesso ve lo ricorderò – forse un po' costretto ma che riguadagneremo, perché penso che sia importante per il Paese e per tributi e si manifesta tutte quelle volte che l'attività di legislazione tributaria necessita di essere ricondotta alla sua ratio di politica economica. Infatti linee guida interpretative del Dipartimento delle finanze sono state emanate per un tributo nuovo, come fu quando fu introdotta in Italia dal Governo Monti la financial transaction tax, l'imposta sulle transazioni finanziarie; linee guida del Dipartimento delle finanze sono state emanate sulla disciplina di esenzione dei PIR, una disciplina totalmente nuova. Noi siamo in procinto adesso di emanare anche le linee guida che ricondurranno alla ratio di politica economica la scelta della base imponibile dell'imposta sui servizi digitali, che abbiamo introdotto in Italia. Un altro importante blocco di lavoro che è pronto e sarà reso disponibile riguarda invece il corpo di disposizioni interne introdotte l'anno scorso nel nostro ordinamento per effetto del recepimento della direttiva anti elusione. La direttiva Anti-Tax Avoidance Directive è un'iniziativa internazionale e poi europea importante, che noi abbiamo recepito e rispetto alla quale di nuovo io trovo che sia importante che l'amministrazione fornisca gli elementi di raccordo e di razionalizzazione rispetto agli obiettivi di policy perseguiti per l'intervento.

Risponderei velocemente alle domande del presidente Marattin, che non vorrei farmi sfuggire perché sono importanti. Parliamo di IRAP e IRES. Ricordiamo brevemente che l'IRAP fu introdotta negli anni Novanta e ha sostituito cinque tributi, quindi c'è stato un intervento di semplificazione importante. La dottrina è abbastanza unanime nel riconoscere che l'evoluzione normativa ha ridotto l'IRAP a una specie di addizionale all'IRES e all'IRPEF, quindi è stato suggerito di sostituire questo tributo con altre fonti di gettito, che avessero come presupposto impositivo i redditi. Prima di analizzare queste proposte devo indicare che l'abrogazione dell'IRAP comporta inevitabilmente la necessità di introdurre nuove forme di tassazione o di incrementare quelle esistenti, per recuperare risorse per circa 25 miliardi di euro all'anno. L'abrogazione dell'IRAP dovrebbe riguardare l'intera imposta; a nostro avviso è difficile trovare una ratio idonea per eliminare l'IRAP soltanto limitatamente alle attività economiche, mantenendo questo prelievo a carico delle amministrazioni pubbliche. Noi riteniamo che, una volta che viene meno il presupposto impositivo dell'IRAP, sia difficile giustificare dal punto di vista concettuale un'imposta che colpisca il valore aggiunto limitatamente a quello prodotto dalle amministrazioni pubbliche. Recuperare le risorse incrementando la tassazione esistente o introducendo nuove forme di prelievo può avere conseguenze importanti. La cosa più ovvia che mi viene da pensare e che viene suggerita da molti è che si potrebbe agire sull'IRES. Incrementare l'aliquota di riferimento dell'IRES ha tante implicazioni: alcune sfuggono, e sono le meno ovvie perché ci sono quelle ovvie che sono evidenti a tutti. Per esempio se aumenta di molto l'aliquota dell'IRES, cambia anche la portata di norme anti abuso che adesso sono collegate all'IRES.

Essenzialmente le proposte che sono state avanzate in materia di abrogazione dell'IRAP e di reperimento delle risorse attraverso il sistema tributario sono riconducibili a due tipologie: l'istituzione o l'incremento di addizionali alle imposte sui redditi – IRPEF e IRES – e l'istituzione di un contributo di solidarietà. Con riferimento alle addizionali la circostanza che la Pag. 19nuova fattispecie impositiva avrebbe i medesimi presupposti e basi imponibili previsti ai fini dell'imposta sui redditi sarebbe un pregio, in un'ottica di semplificazione e di sgravio, ma occorrerebbe che la base imponibile, in particolare per l'IRPEF, fosse più ampia possibile e quindi applicata a tutti i redditi assoggettati a tassazione. Sotto un altro profilo va evidenziato che l'IRAP è applicabile soltanto in presenza di autonoma organizzazione, quindi l'introduzione del nuovo tributo, senza tener conto di questo requisito, renderebbe tassabili molte altre attività di impresa e di lavoro autonomo svolte in forma individuale attualmente escluse dall'IRAP. In una parola ci sono delle conseguenze distributive che devono essere valutate attentamente.

Dal punto di vista della fotografia dell'IRAP nei numeri del fisco, l'IRAP privata è pari a 14,5 miliardi. L'IRAP dichiarata dalle società di capitali, che è la componente maggiore, ammonta a circa 11,6 miliardi e questa potrebbe essere sostituita da un'addizionale all'IRES. Poiché la base imponibile dichiarata nel 2018 è stata 140,5 miliardi di euro, per ottenere lo stesso gettito IRAP dai soggetti IRES occorrerebbe introdurre un'addizionale IRES di 8,3 punti percentuali. L'aliquota IRES complessiva passerebbe al 32,3, che è un valore molto alto anche nel confronto con i Paesi OCSE. Questo valore supererebbe quello della Francia, che è il 32,2, quello della Germania, che è il 29,9, e quello del Regno Unito.

Devo dire una cosa a proposito di questo. Immaginiamo che questo succeda e che si decida di recuperare il gettito IRAP attraverso l'incremento del gettito della tassazione delle imprese. In relazione a confronti internazionali di questo tipo nel tempo abbiamo fatto uno sforzo enorme per riportare l'aliquota dell'IRES dal 27,5 per cento al 24 per cento, con molta soddisfazione. Dobbiamo avere in mente forse che il mondo sta andando in una direzione diversa. Abbiamo un mondo diverso che è collegato a due eventi: alla pandemia e allo sforzo enorme fatto dai Governi per sostenere l'economia ed è collegato a degli sviluppi internazionali importanti, che proprio quest'anno, con la nostra presidenza del G20, stiamo cercando di gestire e speriamo di portare a conclusione. Qual è l'effetto della pandemia? L'enorme quantità di risorse che tutti i Governi hanno messo a disposizione per il supporto all'economia e quindi l'enorme crescita del debito pubblico e l'esigenza, in prospettiva, di consolidamento della finanza pubblica e quindi di rientro della finanza pubblica su un percorso di governabilità. Il Cancelliere dello Scacchiere – come è scritto nella mia relazione che voi riceverete – ha annunciato di voler modificare l'aliquota dell'imposta sulle società, che adesso ha un valore molto basso del 19 per cento, e ha previsto di aumentarla di 10 punti percentuali tra tre anni e quindi alla fine del 2023.

Parliamo degli Stati Uniti d'America. L'Amministrazione Trump solo quattro anni fa ha fatto una riforma complessiva della tassazione delle società e ha ridotto la tassazione delle società al 21 per cento, credo. L'Amministrazione Biden invece è determinata – ieri c'è stata un'audizione importantissima al Senato degli Stati Uniti – ad aumentarla fino al 28 per cento, ma non solo, anche a rivedere la regola per la tassazione dei redditi esteri delle loro imprese, rafforzandola. Gli Stati Uniti hanno una regola interna che prevede che le loro imprese che operano all'estero non paghino meno di una certa aliquota effettiva. L'idea di un'aliquota di tassazione societaria minima effettiva globale è uno dei due pilastri della grande riforma del fisco internazionale che il nostro G20 italiano dovrebbe approvare a luglio del 2021. Se fosse approvata l'implementazione della tassazione minima effettiva delle società, ciò avverrebbe nell'Unione europea attraverso una direttiva e questo cambierebbe completamente tutto. Questa sarebbe la fine della gara al ribasso delle aliquote nominali dell'imposta societaria, della race to the bottom alla quale abbiamo assistito finora e lascerebbe molto più spazio nella manovrabilità delle aliquote della tassazione societaria per rispondere effettivamente alle esigenze della politica economica interna, sganciando le manovre sulla tassazione societaria dalle esigenze di confrontarsiPag. 20 con la concorrenza internazionale.

Ora parliamo dell'unificazione dei redditi da capitali e dei redditi diversi.

PRESIDENTE. Professoressa, io le proporrei questo. Io rinuncio alla risposta orale alle mie domande, in cambio ovviamente di una risposta scritta all'interno della sua relazione. Però le chiedo di rispondere alle domande dei colleghi.

FABRIZIA LAPECORELLA, direttore del Dipartimento delle finanze del Ministero dell'economia e delle finanze (intervento da remoto). D'accordo. Ci sono due domande che riguardano gli incentivi alla previdenza complementare. Lo spazio per una riforma della tassazione della previdenza c'è e sarebbe da perseguire anche per essere allineati con l'evoluzione europea. Anche questo lo leggerete nel dettaglio. La ragione di desiderabilità del passaggio a un sistema che sia di esenzione, esenzione e tassazione – EET – e questo per rispondere anche alla domanda del senatore De Bertoldi – è che l'assenza di tassazione dei rendimenti in fase di accumulo determinerebbe una maggiore capitalizzazione e quindi la formazione di un montante pensionistico più elevato. Inoltre l'uniformità del sistema a livello europeo avrebbe importanti ricadute sulle convenzioni contro le doppie imposizioni e quindi consentirebbe di uniformare il trattamento convenzionale della previdenza a livello europeo. L'armonizzazione della previdenza complementare a livello europeo, al di fuori della quale ci siamo soltanto noi e altri due Paesi, sarebbe un importante ausilio per il decollo della forma di risparmio previdenziale integrativo europeo, i pan-European personal pension plans, che sono caratterizzati dalla piena portabilità transfrontaliera della posizione individuale maturata nel singolo Stato, che credo sia un elemento molto importante. Noi non ravvediamo, dal punto di vista tecnico, implicazioni di tipo negativo, perché le minori entrate che potrebbero determinarsi per effetto della mancata tassazione dei rendimenti a nostro avviso potrebbero essere largamente compensate – ovviamente dovrebbero essere coperte, sapete perfettamente quali sono le regole di finanza pubblica – ma potrebbero invece essere ampiamente compensate dall'ampliamento della base imponibile per una maggiore adesione a forme di previdenza complementare incentivate da una fiscalità più vantaggiosa. Noi la vediamo estremamente favorevolmente.

Onorevole Giacomoni, le confermo che quelle sono le aliquote medie. Sull'offerta di lavoro delle donne e le aliquote marginali dico che questo è un tema che è collegato alla scelta dell'unità impositiva ed è trattato nella nostra relazione. La scelta dell'unità impositiva individuo-famiglia comporta una precisa ipotesi di trattamento del sistema integrale tax benefit. Se si persegue la tassazione personale del reddito su base individuale, è necessario coordinare l'intervento di riforma sull'IRPEF individuale con le misure di contrasto alla povertà e supporto alla famiglia. In pratica per noi sarà molto importante coordinare questo intervento con l'ipotesi di assegno unico universale, previsto dalla legge di delega attualmente in discussione in Parlamento. Se invece la scelta fosse sulla famiglia, si potrebbero incorporare strumenti di questo tipo nel disegno complessivo dell'imposta, perché sia l'assegno unico sia il reddito di cittadinanza sono erogati con riferimento a un ISEE e quindi fanno riferimento alla famiglia e si potrebbero incorporare. Però si può tener conto e si può minimizzare l'effetto distorsivo sul second earner – che tipicamente è il lavoratore donna della famiglia – attraverso un esame appropriato dell'intervento.

L'onorevole Giacomoni mi chiedeva dello studio sulla flat tax al 20 per cento per tutti e per tutto con una no tax area fino a 12.000 euro. Abbiamo fatto tanti studi e forse abbiamo fatto anche questo, non lo so, però su questo vedo degli impatti di finanza pubblica non facilmente gestibili. Potremmo comunque sicuramente fornirvi una stima degli impatti che ne deriverebbero. Abbiamo pubblicato uno studio che abbiamo fatto quando è stata fatta l'ipotesi che è più simile a questa, che è quella avanzata dal professor Nicola Rossi.Pag. 21