Sulla pubblicità dei lavori:

Marattin Luigi , Presidente ... 3

INDAGINE CONOSCITIVA SULLA RIFORMA DELL'IMPOSTA SUL REDDITO DELLE PERSONE FISICHE E ALTRI ASPETTI DEL SISTEMA TRIBUTARIO

Audizione in videoconferenza del professor Raffaello Lupi.

Marattin Luigi , Presidente ... 3

Lupi Raffaello , professore ordinario di diritto tributario presso l'Università degli studi di Roma «Tor Vergata» (intervento da remoto) ... 3

Marattin Luigi , Presidente ... 7

Lupi Raffaello , professore ordinario di diritto tributario presso l'Università degli studi di Roma «Tor Vergata» (intervento da remoto) ... 7

Marattin Luigi , Presidente ... 7

D'Alfonso Luciano , presidente della 6 ... 7

Marattin Luigi , Presidente ... 8

Trano Raffaele (Misto-L'A.C'È) ... 8

Marattin Luigi , Presidente ... 8

Lupi Raffaello , professore ordinario di diritto tributario presso l'Università degli studi di Roma «Tor Vergata» (intervento da remoto) ... 8

Marattin Luigi , Presidente ... 8

Lupi Raffaello , professore ordinario di diritto tributario presso l'Università degli studi di Roma «Tor Vergata» (intervento da remoto) ... 8

Marattin Luigi , Presidente ... 8

Lupi Raffaello , professore ordinario di diritto tributario presso l'Università degli studi di Roma «Tor Vergata» (intervento da remoto) ... 8

Marattin Luigi , Presidente ... 9

Gusmeroli Alberto Luigi (LEGA) ... 9

Lupi Raffaello , professore ordinario di diritto tributario presso l'Università degli studi di Roma «Tor Vergata» (intervento da remoto) ... 10

Gusmeroli Alberto Luigi (LEGA) ... 10

Lupi Raffaello , professore ordinario di diritto tributario presso l'Università degli studi di Roma «Tor Vergata» (intervento da remoto) ... 10

Gusmeroli Alberto Luigi (LEGA) ... 10

Lupi Raffaello , professore ordinario di diritto tributario presso l'Università degli studi di Roma «Tor Vergata» (intervento da remoto) ... 10

Marattin Luigi , Presidente ... 11

(La seduta, sospesa alle 15.20, riprende alle 15.30) ... 11

Audizione in videoconferenza della professoressa Loredana Carpentieri:

Marattin Luigi , Presidente ... 11

Carpentieri Loredana , professore ordinario di diritto tributario presso l'Università degli studi di Napoli «Parthenope» (intervento da remoto) ... 11

Marattin Luigi , Presidente ... 17

Ungaro Massimo (IV) ... 17

Fragomeli Gian Mario (PD) ... 18

Gusmeroli Alberto Luigi (LEGA) ... 19

Marattin Luigi , Presidente ... 19

Carpentieri Loredana , professore ordinario di diritto tributario presso l'Università degli studi di Napoli «Parthenope» (intervento da remoto) ... 19

Marattin Luigi , Presidente ... 21

Allegato 1: Documentazione depositata dal professor Lupi ... 22

Allegato 2: Documentazione depositata dalla professoressa Carpentieri ... 36

Sigle dei gruppi parlamentari:

MoVimento 5 Stelle: M5S;

Lega - Salvini Premier: Lega;

Partito Democratico: PD;

Forza Italia - Berlusconi Presidente: FI;

Fratelli d'Italia: FdI;

Italia Viva: IV;

Liberi e Uguali: LeU;

Misto: Misto;

Misto-L'Alternativa c'è: Misto-L'A.C'È;

Misto-Centro Democratico: Misto-CD;

Misto-Cambiamo!-Popolo Protagonista: Misto-C!-PP;

Misto-Noi con l'Italia-USEI-Rinascimento ADC: Misto-NcI-USEI-R-AC;

Misto-Facciamo Eco-Federazione dei Verdi: Misto-FE-FDV;

Misto-Azione-+Europa-Radicali Italiani: Misto-A-+E-RI;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Europeisti-MAIE-PSI: Misto-EUR-MAIE-PSI.

PRESIDENZA DEL PRESIDENTE

DELLA VI COMMISSIONE

DELLA CAMERA DEI DEPUTATI LUIGI MARATTIN

La seduta comincia alle 14.30.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione in videoconferenza del professor Raffaello Lupi.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulla riforma dell'imposta sui redditi delle persone fisiche e altri aspetti del sistema tributario, l'audizione del professor Raffaello Lupi, professore ordinario di diritto tributario presso l'Università degli studi di Roma «Tor Vergata».

Ricordo che l'audizione si svolgerà in videoconferenza dinnanzi alle Commissioni riunite VI (Finanze) della Camera dei deputati e 6a (Finanze e Tesoro) del Senato della Repubblica, con la partecipazione da remoto dei deputati, dei senatori e dell'audito, conformemente alle disposizioni dettate dalla Giunta per il Regolamento della Camera dei deputati nelle riunioni del 31 marzo e del 4 novembre 2020 e dalla Giunta per il Regolamento del Senato della Repubblica nelle riunioni del 9 giugno e del 10 novembre 2020.

Rivolgo quindi un saluto, anche a nome del presidente della 6a Commissione Finanze e Tesoro del Senato, Luciano D'Alfonso, al professor Raffaello Lupi, al quale do il benvenuto e che ringrazio per la partecipazione.

Darei quindi la parola al professor Lupi, al quale chiederei di limitare se possibile il proprio intervento ad una ventina di minuti al massimo, al fine di lasciare poi adeguato spazio al successivo dibattito.

RAFFAELLO LUPI, professore ordinario di diritto tributario presso l'Università degli studi di Roma «Tor Vergata» (intervento da remoto). Grazie a voi. Il sistema della videoconferenza mi sembra molto comodo. Effettivamente la pandemia ci ha insegnato che si possono fare parecchie cose a distanza.

Vi ho mandato una breve scaletta, che in realtà è una lista per l'ordine della mia esposizione che riprende il perché stiamo parlando di riforma dell'IRPEF e del sistema fiscale dopo che se ne era fatta una nel 2015. Quando le cose in Italia non funzionano, c'è un desiderio continuo di riformarle che segue una serie di fattori psicologico-politici che ho inserito nella prima scheda e su cui sorvolerei per dire qual è la radice vera del problema.

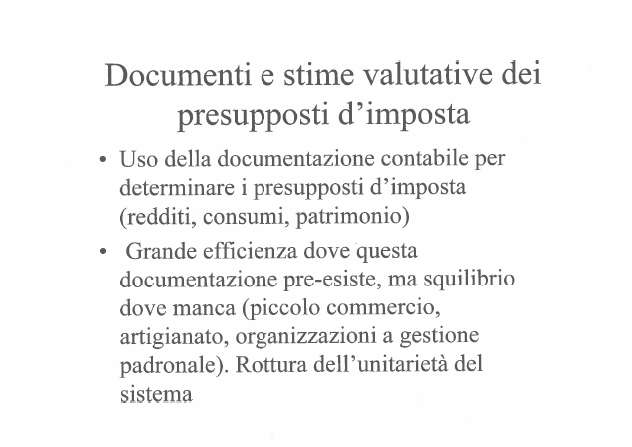

Di che stiamo parlando? Stiamo parlando delle imposte, ovvero la funzione impositiva preposta alla funzione amministrativa – il diritto tributario fa parte del diritto amministrativo e non si sa perché sia una materia autonoma – e la funzione degli uffici tributari, che per millenni hanno chiesto le imposte – l'imposta si chiama così perché qualcuno la impone –, è la determinazione della ricchezza, che nelle slide chiamo «presupposti economici di imposta», che è un termine più preciso perché, visto che un poveraccio, che ha appena ricevuto l'elemosina, si compra un panino con la mortadella e paga l'IVA, parlare di Pag. 4ricchezza può effettivamente essere fuori luogo. «Presupposti economici di imposta» è più lungo, però porta meno fuori strada rispetto al parlare di ricchezza. Molti miei colleghi dicono giustamente «ricchezza» perché si fa prima.

I malesseri, per cui da tutta l'Italia si leva un grido di dolore verso il fisco, nascono – qui fate un atto di fede nelle cose che dico, non le dimostro – dalla diversa determinabilità dei presupposti economici di imposta, che non è una questione lontana nel tempo, poiché è nata con l'uso della documentazione aziendale, nel senso delle organizzazioni amministrative, quindi anche il Senato della Repubblica, la Camera dei deputati, l'Agenzia delle entrate, l'ospedale e la regione sono organizzazioni amministrative. Dove arrivano i documenti delle organizzazioni amministrative, che prendono beni e servizi ed erogano redditi, come una specie di grande filtro dell'economia, riescono ad arrivare le imposte. Sul cavallo della contabilità arrivano l'IRPEF, l'IVA e tutti gli ammennicoli, cosa che per millenni non si era mai verificata, perché le imposte si determinavano in maniera valutativa, a spanna, considerando quanto può rendere un terreno, una bottega. «Chi siete? Che cosa portate? Un fiorino»: per chi ha visto il film con Massimo Troisi e Roberto Benigni.

La determinazione documentale si è inserita inconsapevolmente ed è questo il problema dei padri fondatori della riforma del 1973: si stava facendo una cosa, ma non si era capito bene cosa, si è guardato tantissimo alla progressività, agli effetti economici delle imposte, ma non si è guardato alla determinabilità. Chi ci dà le informazioni? Chi ci dice cosa? Chi valuta, chi decide se Lupi guadagna o ha più ricavi di Stevanato o della Carpentieri? Questa valutazione, che è un problema squisitamente giuridico, non è stata tenuta in considerazione, perché tanto ci pensavano gli uffici amministrativi.

La funzione tributaria è stata oggettivamente delegata dagli uffici tributari, Agenzia delle entrate, Guardia di finanza – i disastri più pericolosi sono quelli che si autoproducono, senza che nessuno lo sappia e senza che nessuno se ne renda conto – agli uffici amministrativi degli uffici pubblici, delle regioni, dei comuni, delle università, degli ospedali e delle aziende organizzate, molto pluripersonali e vi è stata una grande efficienza, ove questa documentazione preesiste. Sto leggendo la slide numero 2.

Se tutti facessimo i lavoratori dipendenti oppure i consulenti di organizzazioni o i pensionati, se tutti prendessimo i nostri redditi da un'organizzazione strutturata e facessimo le nostre compere in un grande supermercato, il problema non ci sarebbe. Si potrebbe tranquillamente dare ingresso agli economisti e cominciare a dirgli «Va bene, gestitelo nel modo che preferite rispetto alle finalità di politica tributaria». Invece, la politica tributaria è condizionata dalla diversa determinabilità delle basi imponibili – è inutile che parliamo di aliquote – perché lì vi è la sperequazione fra il pasticciere e il funzionario di banca: a rigore guadagnano tutti e due lo stesso importo, solo che uno è passato attraverso la banca e l'altro invece non può essere tassato da chi si compra il profiterole o le paste.

Il sistema con la determinazione documentale si è rotto, ma non possiamo rinunciare alla determinazione documentale, da cui arrivano tutti i soldi che arrivano, ma dobbiamo chiederci cosa fare dove questa determinazione documentale non c'è. L'evasione non è una patologia dei cattivi, dei mostri o degli asociali, ma è il lato oscuro di quelli che non sono tassati attraverso le organizzazioni.

La slide successiva (Acquisizione e lavorazione formale delle dichiarazioni) non va considerata, ho dimenticato di eliminarla.

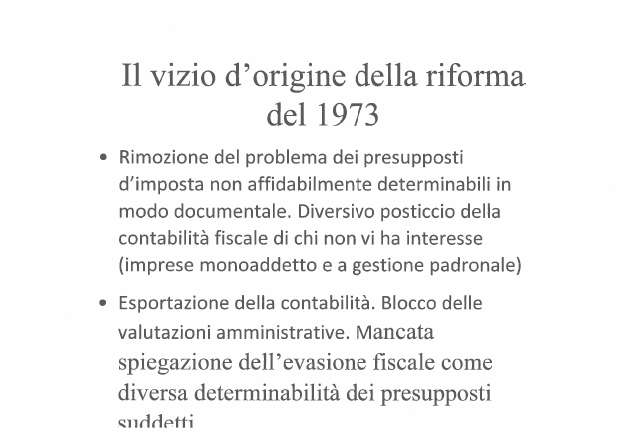

Il vizio d'origine della riforma del 1973 è stato quello di aver rimosso questo problema, imponendo la contabilità fiscale al tassista, al gelataio, al venditore ambulante che, essendo dei monoaddetti, non sanno che farsene. Il vero problema non sono i grandi evasori, ma sono i milioni di persone che lavorano nei confronti dei consumatori finali e che non sono amministrativamente interessate a un'organizzazione documentale aziendale, perché c'è il padronePag. 5 che controlla direttamente. Quando il padrone lavora con 10 addetti, il controllo di gestione se lo fa da solo. Questa è la differenza anche rispetto al capitalismo a proprietà familiare, ma che non gestisce. La multinazionale di proprietà di una famiglia di industriali, come ad esempio la Menarini, equivale alla Glaxo e ormai è un'organizzazione dove il proprietario non può intervenire nella gestione e quindi va benissimo per la determinazione contabile dei presupposti economici.

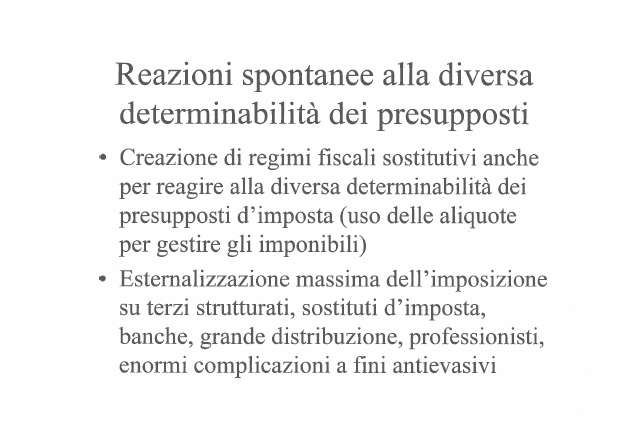

Dove non c'è, che si fa? Come al solito, bisognerebbe valutare, ma purtroppo valutare è complicato. Qui sono iniziate le complicazioni. Non potendo fare un controllo valutativo del territorio sufficientemente esteso e, anzi, sprecando le forze disponibili delle amministrazioni per ragioni di immagine politica – di cui parleremo fra un attimo – noi abbiamo complicato l'amministrazione anche dei medio-piccoli, che evadono. Gli si dice: «Siccome tu evadi, ma non ti posso controllare, perché siete 5 milioni, siete troppi, i funzionari sono pochi e non vogliono fare questi controlli valutativi e sono politicamente impopolari, io ti riempio di seccature». Ci sono state delle forme di sadismo complicatorio a fini antievasivi ma senza fare controlli valutativi e questo ha aumentato il malessere.

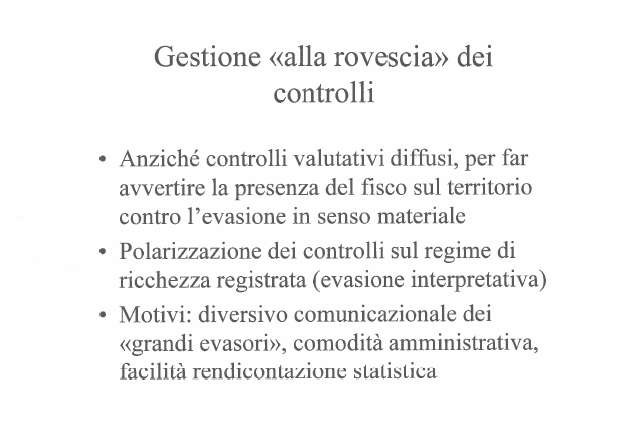

I controlli sono stati gestiti alla rovescia, invece di fare faticosi controlli valutativi su milioni di attività gestite dal titolare, a cui corrisponde l'evasione in senso materiale. Prendete le stime di Enrico Giovannini che si riferiscono – anche se non si capisce tanto la stima annuale sull'economia non osservata – totalmente a evasione in senso materiale, poiché ci sono persone che prendono i soldi e non lo dicono. I controlli, invece, sono stati polarizzati sul regime della ricchezza registrata, sull'evasione interpretativa. Anche quella di Amazon o Google è tutta evasione interpretativa, non è che hanno preso i soldi senza dirlo. Qui c'è stato il diversivo comunicazionale politico dei grandi evasori, perché sono pochi e non votano. Un altro motivo è la comodità amministrativa della gestione, perché sono facilissimi da gestire, sono compliant, non mettono i bastoni fra le ruote. Poi si fa la rendicontazione statistica, un bel comunicato stampa, in cui si dice che Apple ha pagato 800 milioni di euro, però il problema non sta lì.

Salto la prossima slide che dice che i controlli riguardano quasi tutti l'evasione interpretativa e il recupero del dichiarato: la gente dichiara, ma non versa; si manda la raccomandata che dice di versare e si versa con la sanzione del 10 per cento e quello fa statistica.

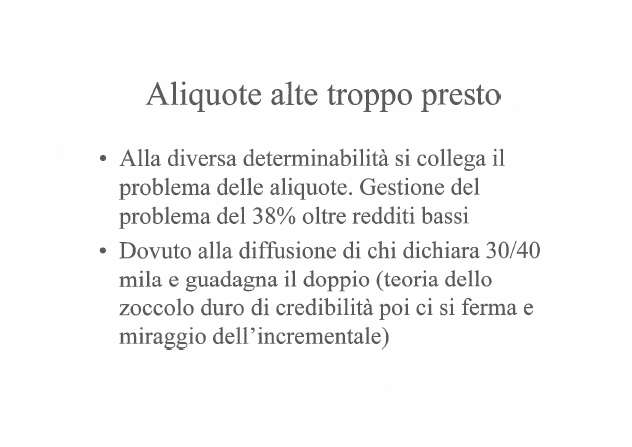

Arriviamo ai problemi divertenti, come le aliquote alte troppo presto. Perché noi abbiamo il 38 per cento oltre 28.000 euro, che rappresenta una delle ragioni su cui si dovrà sicuramente intervenire? Noi praticamente abbiamo la flat tax, perché tra il 38 e il 43 per cento non è che ci sia tutta questa differenza. Da 0 al 38 per cento si arriva subito, poi più o meno quella è l'aliquota. Anche chi guadagna 3 milioni sta sempre sul 43 per cento. Perché questo si verifica? Siccome le capacità di controllo del territorio da parte degli uffici tributari sono sopravvalutate, vi sono molte persone che si mettono giustamente al riparo, dichiarano uno zoccolo duro di 30 o 40 mila euro, ne guadagnano il doppio e non lo sa nessuno. Questo giustifica anche l'idea del reddito incrementale, di cui Gusmeroli parla e di cui probabilmente parlerà anche Carpentieri. Perché non si parla di reddito incrementale per chi fa l'avvocato per le Assicurazioni Generali, che non ti fanno evadere neanche di un centesimo? Non può tenere.

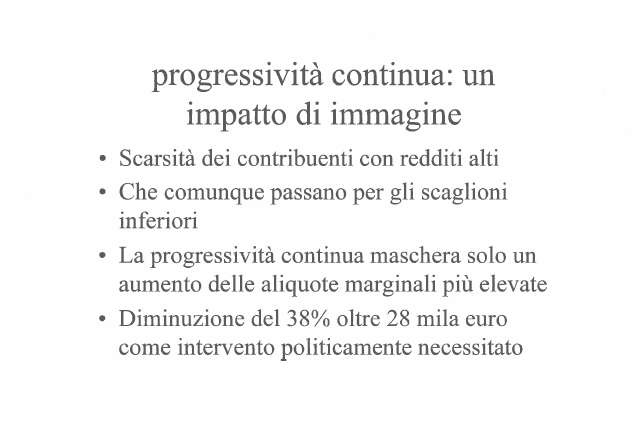

Bisogna fare qualcosa sulla questione delle aliquote alte troppo presto. Secondo me, è un intervento politicamente necessitato. Quel 38 per cento deve diminuire, ma la questione è: come recuperiamo poi? Se abbasso il 38 per cento e ridefinisco la curva delle aliquote a parità di gettito sul mondo IRPEF, ho un problema di recupero, perché i contribuenti con redditi alti sono pochissimi. Non credo particolarmente nella progressività continua, perché in realtà è un aumento delle aliquote marginali di chi ha redditi più elevati che si vede di meno. Invece di dire sul marginale oltre i 100.000 euro, ti prendo il 48 per Pag. 6cento, dico che Raffaello Lupi avrà la sua aliquota complessiva del 44 per cento. Bisognerà sicuramente fare qualcosa. È una questione di calcoli che lascio agli economisti, perché ora non c'è tempo, però bisogna fare qualche cosa.

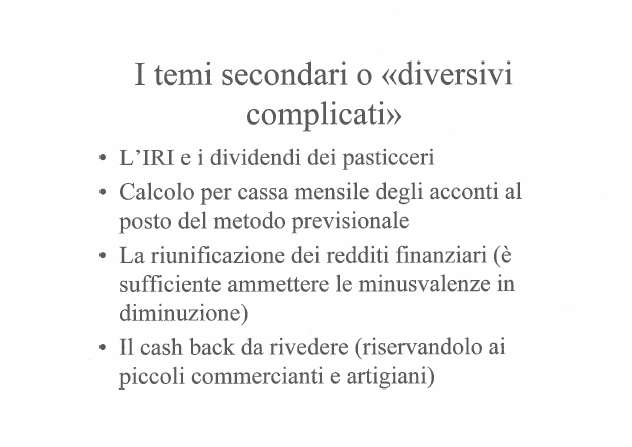

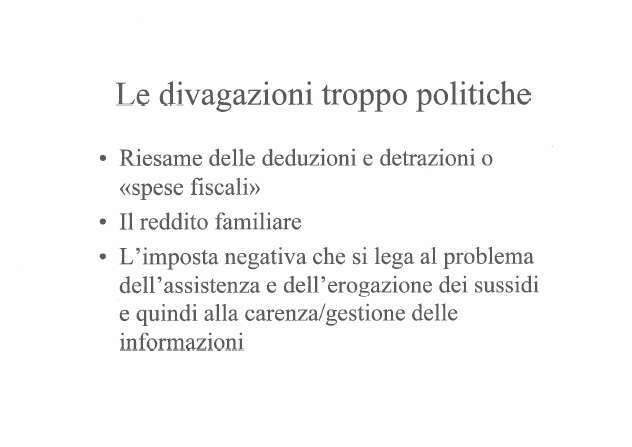

Ci sono alcuni temi secondari che, secondo me, non sono importanti, ovvero l'imposta sul reddito imprenditoriale – IRI, i dividendi dei pasticcieri, la questione del calcolo per cassa mensile degli acconti – per il quale tutti i commercialisti che conosco si vogliono suicidare – invece del metodo previsionale, con il quale tranquillamente a novembre chi ha guadagnato meno quell'anno si abbassa l'imponibile, la riunificazione dei redditi finanziari, che in sostanza vuol dire ammettere le minusvalenze dei redditi diversi in diminuzione dei redditi di capitale e il cashback, che va riservato a chi compra da chi può evadere. A chi compra al grande ipermercato, cosa glielo diamo a fare? Poi vi sono delle divagazioni su cui non mi soffermo, perché sono troppo politiche e dietro ognuna di queste divagazioni vi è un gruppo di interesse: come il riesame delle spese fiscali; il reddito familiare, di cui si parla da 30 anni, da quando sono ordinario di diritto tributario; l'imposta negativa, che si lega al problema dell'assistenza, cioè della conoscenza, cioè proprio di quello che ci manca.

Ho seguito anche l'audizione di Dario Stevanato. Diceva che in alcuni Paesi danno le franchigie sul reddito finanziario di soggetti a imposizione sostitutiva. Chi te lo dice? Al di là di quello che ci dicono e possono fare i grandi sostituti d'imposta, cioè le organizzazioni amministrative di cui parlavamo prima, noi non abbiamo una capacità valutativa, cioè non abbiamo il controllo valutativo del territorio. Chi te lo dice come sta la famiglia Lupi rispetto alla famiglia Carpentieri? Quello che ci manca non sono tanto le informazioni, perché le informazioni traboccano dai computer dell'Anagrafe tributaria e dell'Agenzia delle entrate, ma manca la capacità di usare valutativamente l'informazione, perché vuol dire prendersi una responsabilità nel dire: «A te sì, a te no». Quello nessuno ha il coraggio di farlo, nessun funzionario dell'amministrazione ha il coraggio di farlo. È un problema culturale e non si può risolvere con le leggi di cui stiamo parlando.

Di che cosa si prende atto? Ne abbiamo parlato anche col presidente Marattin. Cosa si è autoprodotto? Si è autoprodotta una progressività sui soli redditi di lavoro che vengono dal mondo delle grandi organizzazioni e una sostanziale proporzionalità – quindi il sistema duale – sui redditi di altro tipo. È un fatto che viene dalla Realpolitik, però è privo di solide giustificazioni politiche. Si dice: «Quello che fa il cassiere alla Banca nazionale del lavoro lo tassiamo, pure con un po' di progressività; mentre quello che sta a casa e prende gli affitti di due appartamenti, affittati a cedolare secca, e guadagna la stessa cifra, lo tassiamo al 21 per cento, perché c'è il sistema duale». Ma questo chi lo va a spiegare politicamente? Qual è la giustificazione? Allora bisogna dire che è un compromesso tecnico legato alla diversa determinabilità dei presupposti economici di imposta, che va gestito in un modo socialmente accettabile e presentabile.

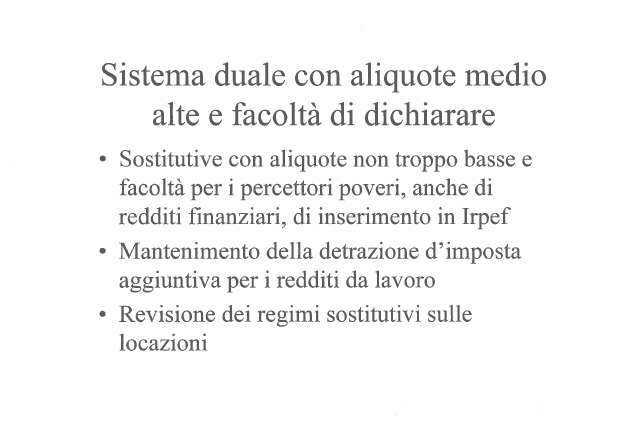

Adesso mi vesto da economista: non è una cosa che deriva da effetti desiderati sul piano dell'impatto economico delle imposte. È una cosa che ti ritrovi là, che è stata prodotta dalla diversa determinabilità di presupposti d'imposta. Non si potranno mai mettere i redditi finanziari in IRPEF, ci mancherebbe altro. Però, se uno fa una bella plusvalenza perché azzecca un capital gain in borsa, ma perché deve pagare il 26 per cento di imposte, quando io, che faccio il professore universitario e mi sgolo con gli studenti, che guadagno più o meno la stessa cifra, pago il 43 per cento? Chi lo va a raccontare agli elettori? È difendibile politicamente questo sistema? Diciamo che è un male necessario, che ci piacerebbe tanto fare diversamente se avessimo le informazioni. Per questo io proponevo un sistema duale non con aliquote bassissime, ma con aliquote decorose.

Allora poi si chiede: «Ma come si fa per il percettore povero?» Se c'è l'aliquota minima o c'è la no tax area di 15.000 euro, se uno prende solo 15.000 euro di redditi finanziari, perché deve pagare il 26 per Pag. 7cento? Allora benissimo: il percettore povero inserisce i redditi finanziari in IRPEF, cioè la banca gli applica l'imposta sostitutiva, poi gli dà un bel certificato, cioè comunica all'Anagrafe tributaria che Raffaello Lupi ha preso 10.000 euro di interessi sui BTP, oppure ha realizzato 10.000 euro di plusvalenza. Tanto questo a livello di computer si gestisce tranquillamente. Raffaello Lupi se lo trova su un cassetto fiscale e poi dice: «Siccome io ho solo questi e mi sono rifatto la dentiera e me la voglio scaricare, li metto in IRPEF». Se invece io già ho i redditi alti e non ho fatto la dentiera, me li lascio in sostitutiva. Poi qualcuno mi deve spiegare i regimi sostitutivi sulle locazioni. Meriterebbero un discorso a parte.

Poi io manterrei il cosiddetto bonus Renzi, cioè che i redditi da lavoro sono faticati, cioè almeno i redditi da lavoro fino a 28.000, fino alla soglia della detrazione d'imposta, quella è una discriminazione qualitativa a favore, che mi pare giusto mantenere. Certo, non l'abbiamo data agli autori della RAI, che hanno redditi da lavoro autonomo. Dispiace tanto, perché lì poi si apre il mondo dell'evasione, però io glielo darei, io manterrei la detrazione per i redditi da lavoro bassi.

Detto questo, ho concluso.

PRESIDENTE. È stato perfettamente nei tempi, professore. Grazie mille. Io apro il dibattito chiedendo ai colleghi cortesemente, al solito, di contenersi anche loro, per favore, in due o tre minuti, in modo da consentire poi la replica del professore. Parto io con una domanda. Ne avrei diverse, ma intanto parto con una.

Come sa, siamo circa a due terzi delle audizioni e dobbiamo – cosa che stiamo facendo – cominciare a tirare un po' su la rete, per capire i pesci che prendiamo e come li cuciniamo, se mi passa questa metafora. Lei ha fatto cenno nella sua presentazione all'unificazione delle categorie di reddito. Lei giustamente dice: «Basta che siano possibili le compensazioni, poi se le volete tenere in due categorie diverse non è rilevante». Credo che anche ai fini di chiarezza comunque sia utile e propedeutica un'unificazione, una categoria redditi finanziari, ma ovviamente concordo con il fatto che la cosa principale sia permettere l'unione e lo scorporo delle minusvalenze. Ci stiamo chiedendo, però, se su quel settore non ci sia da fare altro, nel senso che c'è il problema del criterio generalmente di cassa, e di competenza sul risparmio gestito. È un punto su cui non abbiamo ancora puntato il fascio di luce, ma per come stiamo analizzando la cosa ci pare complicato. La domanda secca è: lei su quel punto farebbe solo questo o proverebbe a uniformare il criterio di cassa a tutte le gestioni, oppure ha altre policy action diverse?

RAFFAELLO LUPI, professore ordinario di diritto tributario presso l'Università degli studi di Roma «Tor Vergata» (intervento da remoto). Io lascerei tutto come sta.

PRESIDENTE. Ha già risposto. Va bene, però intanto raccogliamo altre domande.

LUCIANO D'ALFONSO, presidente della 6aCommissione del Senato della Repubblica. Professore, grazie. Mi permetta la confidenza che non ho: mi piace molto come lei ha argomentato la sua posizione, anche alcuni passaggi di immediatezza e di totale laicità. Detto questo, io le voglio fare una domanda su uno dei temi che lei affronta, sia con l'intervento sia con le slide che abbiamo in forma cartacea. A proposito delle spese fiscali, delle convenienze fiscali accumulate e consentite alle categorie degli interessi degli italiani, ritiene che le spese fiscali e le convenienze fiscali debbano essere a tempo? Domanda aggiuntiva: ritiene che le spese fiscali per essere confermate debbano essere sottoposte a verifica di successo e di performance? Io come legislatore, per conto dell'ordinamento, do luogo a delle convenienze fiscali. Il mantenimento in esercizio delle convenienze fiscali dovrebbe essere sottoposto a una valutazione, a una misurazione di effetti, di efficacia, di promozione di ulteriore economia; altrimenti le convenienze fiscali assumono la maschera di privilegi per alcune categorie nascoste.

Pag. 8PRESIDENTE. Chiedo se c'è qualcun altro, altrimenti mi aggiungo ancora io. Professore, potrei essermi perso a un certo punto, quindi mi scuso se l'ho perso io, ma non riesco a ricordare se lei ha parlato della reintroduzione dell'IRI. Non «reintroduzione», perché quell'imposta in realtà non è mai entrata in vigore. Vorrei sapere che opinione ha su quella vicenda.

RAFFAELE TRANO(intervento da remoto). Professore, intanto la ringrazio per la sua esposizione che ha reso immediatamente fruibili i concetti da lei esposti. Volevo fare una domanda, che forse potrebbe anche essere una provocazione, in quanto ha parlato della tassazione dei redditi incrementali su base fissa. La flat tax potrebbe essere una soluzione di estrema trasparenza e semplicità, se abbracciasse tutti i redditi, ricomprendendoli in una base imponibile il più ampia possibile e se si riconducessero gran parte delle deduzioni, detrazioni, crediti e bonus a un solo minimo esente?

PRESIDENTE. Se non ci sono altre richieste di intervento restituisco la parola al professor Lupi per una replica su questi spunti o domande.

RAFFAELLO LUPI, professore ordinario di diritto tributario presso l'Università degli studi di Roma «Tor Vergata» (intervento da remoto). Che poi io non mi ricordo più.

PRESIDENTE. Questo capita un po' a tutti. Gliele ricordo io, professore. C'è questa dell'onorevole Trano sulla flat tax con un minimo esente, la desiderabilità di questo elemento. Io le avevo chiesto se farebbe altro sui redditi finanziari per quanto riguarda i criteri di cassa e competenza, ma penso che abbia già detto che non farebbe null'altro. Le avevo chiesto anche dell'IRI. Il presidente D'Alfonso devo confessare purtroppo di non ricordarlo più io.

RAFFAELLO LUPI, professore ordinario di diritto tributario presso l'Università degli studi di Roma «Tor Vergata» (intervento da remoto). Me lo ricordo io: le spese fiscali.

PRESIDENTE. Perfetto. Potrei offendermi per il fatto che si ricorda le domande del presidente D'Alfonso e non le mie, ma fra me e il presidente non ci sono queste gelosie.

RAFFAELLO LUPI, professore ordinario di diritto tributario presso l'Università degli studi di Roma «Tor Vergata» (intervento da remoto). La questione del maturato io veramente non l'ho mai capita. Noi giuristi abbiamo i piedi per terra, non abbiamo visione d'insieme, perché abbiamo una matrice casistica, però che cosa ci sia dietro alla tassazione del maturato io non l'ho mai capito. Il lock in effect – questo lo dico all'economista – sarebbe che non si realizzano le plusvalenze, perché non si vogliono pagare le imposte. Ma se io vedo che ho guadagnato e che poi il mercato scende, vendo. Io lo terrei così. Nelle cose che ho scritto che per me non sono importanti ho messo prima di tutto l'IRI, mi mancava la questione del maturato. Lasciamo tutto com'è; abbiamo tanti problemi. Il problema vero sono le compensazioni. Per far capire ai parlamentari, se quando uno compra titoli obbligazionari della General Motors prende tanti interessi perché pagano il 20 per cento, dopodiché perde il capitale – ricordo che a un certo punto la General Motors avrebbe potuto fallire, ora non più – perché si tassano gli interessi e non si riconosce la perdita del capitale? Questa è la logica delle compensazioni fra redditi finanziari di capitale e redditi finanziari che stanno nei redditi diversi. Questo va fatto. La questione del maturato, dell'equalizzatore a che serviva? Giusto perché poi i tributaristi subiscono. La massa dei commercialisti subisce qualsiasi cosa senza fiatare.

Sulla questione delle spese fiscali, la domanda del presidente D'Alfonso era bellissima. Le spese fiscali sono diverse tra loro. La previdenza ad esempio non è una spesa fiscale, è un differimento di tassazione. Io non tasso i contributi oggi, perché tasso le pensioni domani. Quello non andrebbe neppure inserito nell'elenco delle spese fiscali. Sulle detrazioni sull'edilizia, non saprei quanto ha fatto emergere. Pure la sostitutiva, la cedolare secca del 21 per Pag. 9cento sulle locazioni: i proprietari non affittano perché hanno paura di essere espropriati dell'immobile. Anche con la cedolare secca hanno paura a mettersi uno dentro casa. È un altro equilibrio. Probabilmente non ha fatto emergere imponibile: hanno registrato i contratti di locazione quelli che li avrebbero registrati comunque. Si tende a vedere la variabile fiscale da sola, mentre ci sono i rapporti con l'inquilino, la trasparenza con chi ti ha fatto i lavori, nel caso della detrazione edilizia; tra l'altro io alla detrazione edilizia avrei messo un livello massimo alle spese, per esempio 5/7.000 euro di spesa, dove hai il trade off, come dicono gli economisti, dove puoi fare una valutazione su costi e benefici. Ma se tu ti fai ricostruire completamente casa e spendi 100.000 euro, è chiaro che te li fai fatturare. Poi, presidente, non è chiaro nemmeno se è un incentivo all'edilizia per rilanciare l'economia, perché quando riparte l'edilizia riparte tutto – quello che è un classico luogo comune – oppure è una forma di conflitto di interessi. È tutti e due, però ci si deve ragionare. Invece noi stiamo procrastinando tutto. Una volta che sei entrato nel mondo delle detrazioni, non ne esci più.

Riguardo al fatto di applicare a tutti la flat tax, la flat tax in termini politici secondo me vende poco, perché c'è la diversa determinabilità della base imponibile e non è che il contribuente ti viene incontro. Io lo dico sempre che non è abbassando le aliquote che si fanno emergere gli imponibili, perché il problema dell'evasione riguarda una massa enorme di attività di gente che ha una massa monetaria manovrabile, che è quello che ti resta quando hai pagato i costi e dove ci evadi anche l'IVA naturalmente – perché vanno a braccetto IVA e imposte sui redditi. Se io evado, le evado tutte e due, nell'evasione in senso materiale. Se uno ha davvero una massa monetaria di 70/80.000 euro, che gli resta una volta pagati i costi, quei soldi gli servono tutti. Non è che se si riduce l'aliquota pure al 15 per cento si fa emergere tutto. Lui valuta essenzialmente le probabilità di controllo. Non è che abbassando le aliquote riemergono gli imponibili. Sembrano le diete che fanno dimagrire mangiando. Alla maggioranza dei contribuenti che possono realizzare l'evasione in senso materiale i soldi servono tutti.

Non è Fiorello che faceva lo spot per l'Agenzia delle entrate che dice: «Tanto io guadagno tre milioni e mi resta sempre un milione e mezzo». È chiaro, ma ad avercelo un milione e mezzo. Quando uno ha 100.000 euro, gli servono tutti. Pure fissando l'aliquota al 2 per cento, rimane così. Io ci credo poco. Qual era il principale argomento di Dario Stevanato per la flat tax? Dice: «Siccome si applica l'imposta sostitutiva ai redditi finanziari e alle locazioni e abbiamo la progressività solo sui redditi di lavoro, mettiamo l'imposta sostitutiva dappertutto». Va bene, è logico, però forse sarebbe meglio tenersi la progressività dappertutto. È chiaro che c'è la detrazione iniziale, però la detrazione iniziale non pesa su chi ha uno o due milioni – l'avvocato Erede non sente la perdita della detrazione fiscale, della no tax area all'inizio. Secondo me si vende poco politicamente, però è una sensazione. Sto facendo il vostro mestiere. Secondo me in termini di dividendo politico la flat tax naturalmente suscita gli entusiasmi di alcune zone, ma se guardi il bacino elettorale in genere secondo me si vende poco. Queste sono delle sensazioni politiche.

Non so se qualcuno vuole chiedermi qualche altra cosa. Mi farebbe piacere.

PRESIDENTE. Il tempo ci sarebbe, però non so se qualche collega ha qualche ulteriore riflessione, oltre a quelle a cui lei ha già risposto. Colgo l'occasione per dirle che noi comunque abbiamo una prassi secondo cui i commissari possono inviare tramite la segreteria ulteriori richieste di approfondimento scritto. Se lei ha la gentilezza di rispondere poi vengono socializzate fra tutti i commissari. Se a qualcuno viene in mente poi qualche successivo follow up le faremo avere domande o richiesto di commento su questo.

Cedo la parola al collega Gusmeroli.

ALBERTO LUIGI GUSMEROLI(intervento da remoto). Scusi, io purtroppo per Pag. 10problemi tecnici non sono riuscito ad ascoltare la sua relazione e sono entrato solo adesso, ma proprio per ragioni mie tecniche. Mi dispiace, tra l'altro perché è una persona che stimo. Volevo chiedere una cosa, visto che ho sentito solo la risposta al quesito sulla flat tax dell'onorevole Trano. Noi come Lega, e io in particolare, siamo estensori della proposta di legge sulla flat tax incrementale.

RAFFAELLO LUPI, professore ordinario di diritto tributario presso l'Università degli studi di Roma «Tor Vergata» (intervento da remoto). Ne avevo parlato. C'era un breve accenno nelle slide.

ALBERTO LUIGI GUSMEROLI(intervento da remoto). Io invece la ritengo un'ipotesi transitoria percorribile. Ritengo che una mega riforma come quella prospettata richieda un tempo molto ampio e delle riflessioni molto ampie. Comunque sono anche uno che si spende, anche se magari ritiene che non sia fattibile una cosa. Ecco perché mi piace partecipare a tutta questa serie di audizioni. Però ritengo anche che il livello di evasione fiscale sia molto elevato a causa del livello alto della tassazione e della complicazione fiscale. Complicazione più elevata tassazione sono la prima benzina per l'aumento del sommerso.

Allora una flat tax incrementale, con contemporaneamente una compliance, come la proposta che abbiamo presentato – cioè al raggiungimento del 10 per cento non si fanno accertamenti – in qualche modo stimolerebbe l'emersione, potrebbe dare quel tempo necessario a fare una riforma fiscale – non a caso la mia proposta di legge si riferisce a un arco temporale di tre anni – e permettere in qualche modo di abbassare la tassazione senza mettere in crisi il bilancio dello Stato, perché non necessita di copertura in quanto si applica solo all'eccedenza rispetto al reddito dichiarato l'anno prima, ma aumentato dell'inflazione ISTAT. Non ha problemi di copertura perché le imposte, se guardiamo negli ultimi anni, sono sempre cresciute in misura pari al valore dell'ISTAT. Volevo capire qual era il suo giudizio con queste premesse.

RAFFAELLO LUPI, professore ordinario di diritto tributario presso l'Università degli studi di Roma «Tor Vergata» (intervento da remoto). Il piccolo commerciante artigiano dichiara un reddito credibile e da lì non schioda – il problema dello zoccolo duro che dicevo prima. Sa che il fisco vede la sua bottega e quindi registra incassi coerenti con le sue dimensioni. Qui ci starebbe bene. Qui la flat tax incrementale per far schiodare un po' dallo zoccolo duro, cioè far alzare un pochetto il reddito dichiarato, ci potrebbe essere. Tanto io una volta dichiarati 30.000 euro di volume d'affari mi sento tranquillo. Che mi possono dire? E tutta l'eccedenza la evado. Se sull'eccedenza lo Stato mi dice: «Guarda, ti prendo il 12, ti prendo l'8, ti prendo il 2, dammi quello che vuoi», allora ci può stare. Il problema è come faccio a calare questa cosa nel sistema. Il problema è di cesura su tutti gli altri che subiscono variazioni e che questo problema di zoccolo duro non ce l'hanno. Un contribuente che fa il consulente per il comune di Verbania, che ha una variazione di reddito perché il comune di Verbania gli ha dato un lavoro in più rispetto all'anno prima, si giova comunque della flat tax incrementale, perché è un autonomo. Il lavoratore dipendente però no, perché quello è brutto e cattivo.

ALBERTO LUIGI GUSMEROLI(intervento da remoto). La mia proposta tra l'altro vale anche per dipendenti e pensionati, perché pensiamo ai fuori busta, ai premi di produzione eccetera. Potrebbero tutti rientrare nella flat tax incrementale.

RAFFAELLO LUPI, professore ordinario di diritto tributario presso l'Università degli studi di Roma «Tor Vergata» (intervento da remoto). Certo, però il dipendente deve fare comunque i conti col sostituto del fisco. È bello fare queste audizioni, se mi permettete un'osservazione. Io ho preso un po' in giro la riforma del 2015, cioè la delega fiscale del 2015 – il presidente non era parlamentare all'epoca – che ha partorito veramente il topo, perché non se ne è parlato prima, non si è fatto un vero discorso. Il bello di questa riforma forse sono Pag. 11proprio queste audizioni. Perlomeno ci si chiarisce. Poi starà a chi si dedica a tempo pieno a queste cose, come qualche professore, trovare delle sintesi, perché il tema c'è. Il problema dell'incrementale è quando lo vai a calare su tutti, tenere conto di quanto si perde. Allora tanto varrebbe farlo sempre, perché tanto il problema della diversa determinabilità dei presupposti economici di imposta non è che finisce fra tre anni.

Ogni volta che chiude una fabbrica e 50 operai si mettono a fare i falegnami e aprono un negozio, si creano 50 problemi di flat tax incrementale. Non mi pare che il problema della determinazione dei presupposti economici di imposta si risolva col fatto che diventiamo tutti impiegati della Nestlé. Se diventassimo tutti impiegati della Nestlé si risolverebbe, però non mi pare che sia questa la strada. Ci dovremo comunque sbattere il muso, purtroppo. Quindi è bene che ne continuiamo a parlare. Vi ringrazio di avermi dato questa possibilità.

PRESIDENTE. Siamo noi che ringraziamo lei, professore, per la sua presenza oggi in audizione. Se, come speriamo, quest'indagine poi si tradurrà in un provvedimento normativo che farà avanzare il percorso di riforma fiscale, spero ci sia modo di rivederci e ridiscutere questi e altri aspetti della riforma del sistema tributario. Grazie ancora, professore, e alla prossima.

Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dal professor Lupi (vedi allegato 1) e dichiaro conclusa l'audizione.

La seduta, sospesa alle 15.20, riprende alle 15.30.

Audizione in videoconferenza della professoressa Loredana Carpentieri.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulla riforma dell'imposta sul reddito delle persone fisiche e altri aspetti del sistema tributario, l'audizione della professoressa Loredana Carpentieri, professore ordinario di diritto tributario presso l'Università degli studi di Napoli «Parthenope».

Ricordo che l'audizione si svolgerà in videoconferenza dinnanzi alle Commissioni riunite VI (Finanze) della Camera dei deputati e 6a (Finanze e Tesoro) del Senato della Repubblica, con la partecipazione da remoto dei deputati, dei senatori e dell'audito, conformemente alle disposizioni dettate dalla Giunta per il Regolamento della Camera dei deputati nelle riunioni del 31 marzo e del 4 novembre 2020 e dalla Giunta per il Regolamento del Senato della Repubblica nelle riunioni del 9 giugno e del 10 novembre 2020.

Rivolgo quindi un saluto, anche a nome del presidente della 6a Commissione Finanze e Tesoro del Senato, Luciano D'Alfonso, alla professoressa Loredana Carpentieri, alla quale do il benvenuto e che ringrazio per la partecipazione e per l'esauriente memoria, che è già stata messa a disposizione dei commissari.

Darei quindi la parola alla professoressa Carpentieri, alla quale chiederei di limitare se possibile il proprio intervento ad una ventina di minuti al massimo, al fine di lasciare poi adeguato spazio al successivo dibattito.

LOREDANA CARPENTIERI, professore ordinario di diritto tributario presso l'Università degli studi di Napoli «Parthenope» (intervento da remoto). Desidero anzitutto ringraziare queste Commissioni e tutte le persone che sono collegate per l'invito che mi è stato rivolto a fornire questo contributo all'indagine conoscitiva sulla riforma dell'imposta sul reddito delle persone fisiche e altri aspetti del sistema tributario. Le mie osservazioni terranno conto anche dello sviluppo dei lavori dei gruppi di studio che ho coordinato insieme a Vieri Ceriani per ASTRID, proprio sulle proposte per una riforma fiscale sostenibile. Tuttavia in questa sede mi esprimo a titolo personale.

Partiamo proprio dall'IRPEF. Pensata per essere l'imposta che avrebbe dovuto essere il centro del sistema e che avrebbe voluto caratterizzare, con la sua progressività, tutto il sistema tributario, l'IRPEF in un certo senso ha tradito il suo mandato. Doveva essere un'imposta personale progressivaPag. 12 sul reddito complessivo, quindi una comprehensive income tax destinata a colpire la generalità dei redditi delle persone fisiche, assicurando in questo modo una neutralità di trattamento alle diverse tipologie di reddito, e destinata a operare, su questo reddito complessivo, con un'aliquota progressiva.

Era un'imposta alla quale si assegnavano molte finalità, non soltanto di finanziamento della spesa pubblica, ma, in conformità al progetto costituzionale, anche obiettivi di natura redistributiva, proprio tramite la progressività, e obiettivi di natura sociale, tramite i meccanismi delle detrazioni e della no tax area, quindi dell'individuazione di un minimo vitale che esprime sì una potenzialità economica, ma non ancora un'attitudine alla contribuzione alle spese pubbliche.

Ora questa imposta, unica imposta esplicitamente progressiva del nostro sistema, conosce una crisi che sembra irreversibile e che forse è anche la crisi dell'imposta personale complessiva sul reddito, non solo la crisi della progressività. Che cosa è accaduto da quando questa imposta è stata introdotta nel nostro ordinamento e quali sono le cause della sua criticità? Ne avete già parlato abbondantemente nelle audizioni precedenti, quindi non mi dilungherò sui singoli profili, che sicuramente sono stati già condivisi dai relatori che mi hanno preceduto. Molto brevemente ricordo che questa imposta nasce con l'ultima grande riforma che è stata fatta nel nostro ordinamento, che era la riforma Cosciani degli anni Settanta. Era una riforma che puntava su due elementi: la semplificazione del sistema e l'imposta personale progressiva, che doveva essere il baricentro di questo nuovo sistema. Per l'epoca era una riforma molto moderna, una riforma che doveva portare l'Italia in Europa. Non a caso era la riforma che introduceva anche l'IVA, l'unica imposta realmente europea che noi abbiamo nel nostro sistema.

L'IRPEF era al centro di quel sistema, però è entrata in crisi perché è cambiato tutto: è cambiato tutto in Italia, è cambiato tutto in Europa, è cambiato tutto nel mondo.

La sovranità degli Stati nazionali ha seguito un'evoluzione straordinaria per le accelerazioni riferite alla globalizzazione. L'urto della globalizzazione ha messo in discussione anche il vecchio principio tradizionale no taxation without representation, che presuppone che ciascuno sia al tempo stesso elettore, contribuente e anche beneficiario della spesa pubblica. Questo nesso si è spezzato. Sappiamo tutti che in materia fiscale non è più il Parlamento che legifera, ma molto spesso è il Governo, se non talvolta impropriamente la stessa amministrazione finanziaria e forse anche la giurisprudenza.

Anche la coincidenza fra contribuente e beneficiario della spesa pubblica è stata messa in dubbio dalle possibilità che sono oggi offerte dal mercato delle tasse. Molti contribuenti oggi sono in condizione di scegliere dove pagare, almeno una parte dei propri tributi, e le ricchezze sono divenute abili a sfuggire ai vincoli della territorialità e della residenza. Sappiamo che ci sono imprese che operano a livello multinazionale, che addirittura non si limitano a spostare le proprie ricchezze, ma riescono anche a farle scomparire. Quindi è cambiato il contesto. La liberalizzazione dei mercati finanziari e valutari ha accentuato la concorrenza fiscale fra i diversi ordinamenti sulle basi imponibili più mobili e le amministrazioni finanziarie hanno fatto fatica a tenere il passo di questa evoluzione dei sistemi economici.

Il modello produttivo si è enormemente modificato. Pensiamo alle imprese che operano sul web. Producono profitti senza necessariamente avere insediamenti fisici tradizionali nei diversi territori. È cambiato il modello statale, perché le nazioni e i territori hanno subito spinte centrifughe e centripete. Da un lato i federalismi, dall'altro l'Europa. È cambiato il modello sociale e demografico rispetto agli anni Settanta. Oggi abbiamo più anziani che giovani e questo ha un peso sulle prospettive future del Paese. È cambiata la prospettiva sull'ambiente, che non vediamo più come un bene da consumare, ma piuttosto come un bene da conservare e trasmettere alle nuove generazioni.Pag. 13

In tutto questo mutare di contesti, l'IRPEF ha subito una serie di modifiche continue che l'hanno in un certo senso cannibalizzata. Voglio dire che la base imponibile è stata erosa progressivamente da una serie di regimi forfettari speciali, che hanno svuotato l'idea dell'imposta progressiva perfetta. Il modello di Cosciani era un'imposta che avrebbe dovuto colpire tutto il reddito e che avrebbe dovuto essere accompagnata anche da un'imposta ordinaria sul patrimonio ad aliquota ridotta, con funzione di discriminazione qualitativa dei redditi. Partì però già diversa dal modello teorico che Cosciani aveva in mente, tanto è vero che Cosciani si dimise dalla Commissione. Fin da subito il modello dell'IRPEF ha subito l'erosione della base imponibile. Sono stati esclusi dalla progressività una serie di redditi di capitale, gli interessi sui titoli di Stato, esentati da tutte le imposte; fu conservata la determinazione catastale per i redditi degli immobili; vennero poi progressivamente introdotte per i contribuenti minori forme diversificate di tassazione forfettizzata dei redditi di lavoro e di impresa.

Fin da subito questo allontanamento dei redditi di capitale dall'alveo dell'imposta progressiva ha rappresentato un vulnus all'idea di una comprehensive income tax, anche perché questi redditi generalmente si concentravano presso le fasce dei maggiori redditieri. All'epoca, peraltro, un aggravio della tassazione sui redditi di capitale c'era ed era rappresentato dall'ILOR, quell'imposta locale sui redditi che oggi non esiste più e che aveva proprio la funzione di assicurare una discriminazione qualitativa dei redditi. Poi nei decenni l'erosione della base imponibile dell'IRPEF è proseguita. Tanti redditi sono stati sottratti alla progressività e li avete visti sicuramente nel corso delle audizioni precedenti, sono stati nominati sicuramente.

Di volta in volta l'inserimento di questi regimi speciali è stato giustificato o con esigenze di semplificazione, o con la maggiore mobilità di alcuni redditi, o con l'esigenza di razionalizzarne la riscossione con il meccanismo delle ritenute, o con l'esigenza anche di garantire la fedeltà fiscale dei contribuenti, di incentivare l'emersione delle basi imponibili che rimanevano sommerse. L'esempio della cedolare sui canoni di locazione nasce proprio collegata all'esigenza di emersione del sommerso. Però è chiaro che ogni regime differente implica una torsione del principio di uguaglianza. Noi dovremmo andare a verificare se tutti questi regimi che hanno eroso la base imponibile dell'IRPEF, tutti questi regimi speciali sono ancora ragionevoli, se trovano ancora una ragione, se queste scelte normative, finalizzate a discriminare qualitativamente i redditi, sono ancora valide oppure no.

In realtà ormai, come avete sicuramente visto e sapete già tutti, la progressività si riduce ai redditi di lavoro. Paradossalmente il nostro sistema è come se avesse fatto un giro completo a 360 gradi, cioè è ritornato alla situazione preesistente alla riforma Cosciani. Siamo tornati indietro di più di cinquant'anni, siamo tornati a un insieme di imposte cedolari autonome. Questo naturalmente crea una situazione di sperequazione tra i diversi redditieri a seconda della fonte del reddito. C'è un insieme di imposte cedolari e la diversità di trattamento fra le diverse categorie di redditi non è sempre giustificata, né dalla natura del reddito né dal suo ammontare. Sapete che, alla ricerca di isole di trattamento fiscale differenziato, sono enormemente aumentate le tax expenditures, per le quali c'è un problema di definizione generale, ma ogni legge di bilancio ne aggiunge di nuove nonostante il dichiarato impegno a razionalizzarle.

Alla fine, con tutte queste modifiche sulla struttura originaria dell'IRPEF, il sistema è diventato totalmente opaco, inconoscibile, ed è un sistema più facile da manipolare per chi intenda conservare trattamenti di favore e inserirne di nuovi. Un sistema opaco è un sistema che riduce la capacità di controllo dell'amministrazione finanziaria, ma è anche un sistema che smette di attrarre investimenti esteri. Un effetto analogo lo hanno questi micro interventi normativi continui, che invece di ristrutturare il sistema vanno a modificarlo continuamente.Pag. 14

La semplificazione che voleva Cosciani non c'è stata. Paradossalmente negli ultimi cinquant'anni abbiamo visto un diluvio di norme. Quello che oggi di fronte ai nostri studenti noi con un'iperbole chiamiamo «codice tributario» in realtà è una raccolta di leggi fatta da editori privati. Non è un caso che sulla copertina di questi codici tributari l'editore indichi non soltanto l'anno, ma addirittura il mese di edizione. Questo dà, in modo anche visivamente efficace, la misura dell'impermanenza di queste norme. Le norme sull'attuazione dei tributi non sono unitarie. Ogni imposta ha le sue norme sull'accertamento, sulla riscossione, sui rimborsi, oppure rinvia alla disciplina di altre imposte. La Corte costituzionale difende un po' queste diversità del sistema tributario, parlando di una polisistematicità del sistema dei tributi, però è vero che la pluralità delle discipline non contribuisce alla chiarezza del sistema.

A questo punto che cosa possiamo fare se vogliamo ricostruire un sistema progressivo e dunque un sistema redistributivo? Sono necessarie delle decisioni coraggiose, che tengano conto di una serie di considerazioni di fondo.

Cerco di essere molto veloce. Prima considerazione. Per una riforma fiscale strutturale che rappresenti uno spartiacque tra un prima e un dopo e che segni un momento di svolta nel Paese, servono studi seri, serve un consenso politico forte, perché l'idea deve essere quella di una riforma pensata per le prossime generazioni, non per le prossime elezioni; quindi deve avere un orizzonte temporale ampio. Questo vuol dire che è necessario spiegarlo bene, perché ogni parte del sistema tributario che si modifica è come la tessera di un domino. Occorre verificare come poi il sistema nel suo complesso assorba le modifiche che noi introduciamo in un certo settore. È perfettamente condivisibile l'idea di affidare questa riforma strutturale dell'IRPEF a una Commissione di esperti che poi possa relazionare al Parlamento sull'andamento dei suoi lavori.

Seconda considerazione. La riforma deve tendere alla semplificazione, perché un sistema più semplice è anche un sistema più difficile da evadere. Oggi la normativa fiscale è diventata complessa non soltanto per i contribuenti, ma anche per i professionisti che li assistono. Siamo diventati una sorta di apprendisti stregoni. Dobbiamo conoscere un sistema che è continuamente mutante. Ho visto nell'audizione della Corte dei conti citati i numeri delle pagine di istruzioni ai modelli più semplici di dichiarazione: 130 pagine di istruzioni per compilare il 730; per la dichiarazione dei redditi 50 pagine per spiegare come si compila il quadro degli oneri e delle spese. Il sistema attuale non è trasparente, i contribuenti non sanno qual'è l'aliquota effettiva che pagano, e su questo sistema si esercita un numero spropositato di professionisti, di personale dell'Agenzia delle entrate, della Guardia di finanza e dei giudici tributari. È necessario garantire chiarezza e prevedibilità. Sarebbe opportuno anche un riordino delle norme in testi unici, così come sarebbe opportuno dettare delle norme di principio sulla fase dell'attuazione, che siano comuni per i diversi tributi. Quindi accertamento, riscossione, rimborso delle imposte che abbiano un comune denominatore.

Terza considerazione: nessuna riforma fiscale può funzionare se non viene preceduta e accompagnata da una riforma dell'amministrazione finanziaria. Oggi questa riforma va intesa come miglioramento dei mezzi tecnici e delle capacità professionali a disposizione. Oggi ci sono banche dati che occorre saper ben leggere e connettere. Non possiamo affidarci solo alla compliance, che pure sta dimostrando di funzionare bene. È necessario controllare i settori a rischio.

Quarta considerazione: il nostro Stato e il nostro ordinamento fiscale non sono più delle monadi. I sistemi fiscali sono entrati in competizione tra di loro, sono condizionati dalle interrelazioni con la fiscalità degli altri Paesi. Dunque è importante che le modifiche introdotte al nostro sistema fiscale guardino anche a quello che succede negli altri ordinamenti. Nel mercato delle tasse, per dirla in modo un po' brutale, non possiamo permetterci di essere troppo diversi o troppo più severi degli altri, se non Pag. 15vogliamo rischiare di perdere basi imponibili mobili.

Quinta considerazione: abbiamo dei vincoli interni ed esterni. La riforma fiscale dovrebbe sostenere la crescita, ma non aumentare il livello complessivo del prelievo. Dobbiamo parlare di una ricomposizione del prelievo, perché pensare di poterlo ridurre contando sul taglio della spesa pubblica inefficiente e la riduzione delle tax expenditures è un po' difficile. Questi sono interventi che richiedono tempo e in questa fase di emergenza non è facile attuarli.

Le linee della revisione dell'IRPEF. Se vogliamo che la sua struttura regga per una pluralità di anni, dobbiamo pensare a un'imposta pulita, cioè liberata dalle molte tax expenditures che la rendono opaca. Dovremmo quindi ripulirla dalle detrazioni, dai bonus, dalle esenzioni, che rischiano di minarla alle fondamenta e porre i presupposti per un degrado piuttosto rapido. Certo, è un settore nel quale non è facile intervenire. Dove possiamo andare a toccare l'IRPEF? Possiamo giocare non soltanto sull'imposta, che è il punto sul quale si è concentrato un po' il dibattito. Il dibattito si è concentrato sulle aliquote, perché l'attuale struttura della progressività dell'IRPEF lascia vedere dei salti di aliquota abbastanza evidenti. Però potremmo pensare di agire anche sulla base imponibile. Per recuperare la progressività, se vogliamo giocare sull'IRPEF, noi dobbiamo anche pensare se è possibile tornare a riampliare la base imponibile e intervenire anche su una pulitura del sistema degli oneri deducibili e delle detrazioni, che dovrebbe essere razionalizzato, ripulito, unificando per esempio gli interventi a sostegno delle famiglie. Su questa linea mi sembra che si stia orientando il sistema con l'assegno unico universale. Dovrebbe essere eliminato il bonus IRPEF, che è l'ennesima complicazione inserita dentro un sistema complicato. Nasceva da una promessa difficile da mantenere e poi paradossalmente ha escluso gli incapienti. Bisogna ragionare non soltanto di aliquota, ma anche verificare se è possibile agire sulla base imponibile riportando dentro la base imponibile una parte dei redditi che ne sono usciti.

Naturalmente per alcune tipologie di redditi pensare di riportarle in progressività è quasi una scelta antistorica. Per i redditi da attività finanziarie, se noi guardiamo anche ai principali Paesi europei, è prevista tassazione con imposte proporzionali. Pensare di ricondurli in progressività potrebbe avere effetti negativi in termini di competizione internazionale, oltre che costi politici piuttosto elevati. Certo, si potrebbe dire che gli intermediari potrebbero imparare ad applicare, con l'utilizzo tecnologico dei dati, forme limitate di progressività; però mi sembra piuttosto complesso. Però ci sono altre aree di possibile riespansione della progressività e della base imponibile dell'IRPEF, per esempio la flat tax per gli autonomi, che doveva essere il primo passo di una flat tax generale che è rimasta inattuata e che adesso nel sistema rappresenta un po' un unicum, che ha soglie abbastanza irragionevoli, provoca grandi perdite di gettito e anche criticità in tema di equità orizzontale, perché sostituisce non solo l'IRPEF ma anche l'IRAP e prevede l'esclusione da IVA.

Bisogna ragionare sul reddito figurativo della prima casa, che esentiamo per tutte le prime case tranne quelle di lusso. Dobbiamo ragionare sulla possibilità di riportare in progressività i canoni di locazione che abbiamo assoggettato a cedolare secca perché pensavamo di fare emergere basi imponibili sommerse, ma in realtà questa cedolare è costata, in termini di sgravio concesso ai contribuenti che già dichiaravano in progressività questi redditi, più di quanto abbia prodotto in termini di gettito. Quindi c'è da fare un ragionamento sulla riespansione.

Come vogliamo riarticolare la progressività? Possiamo agire sugli scaglioni, sdoppiarli, evitare salti di aliquota, oppure adottare il sistema tedesco della progressività continua, che certamente crea un sistema più pulito – una crescita senza salti dell'imposta al crescere della base imponibile – e consente ai contribuenti di capire qual è, per ogni livello di reddito, l'aliquota media. Rende anche il sistema più trasparente,Pag. 16 per cui renderebbe anche immediatamente evidente l'evoluzione delle aliquote marginali per effetto di interventi di manipolazione delle detrazioni.

Dopodiché, quanto a come costruire questa progressività, una scelta possibile potrebbe essere quella di ridefinire esplicitamente il sistema in senso duale. Superare quindi l'idea dell'onnicomprensività della base imponibile, distinguere i redditi da lavoro dai redditi di capitale e a questo punto trattare allo stesso modo tutti i redditi da investimento. In questa prospettiva naturalmente anche i redditi fondiari dovrebbero tornare a essere assoggettati alla stessa aliquota dei redditi di capitale e occorrerebbe parlare anche di una tassazione da reddito figurativo dell'abitazione principale, magari al netto di una franchigia predeterminata. L'IRPEF diventerebbe così un'imposta unica, ma con due diversi meccanismi applicativi: su reddito da lavoro e su reddito di capitale. Naturalmente per i redditi misti di capitale e lavoro, quindi per i redditi d'impresa, occorrerebbe prevedere una ripartizione in due componenti: una componente tassata con aliquota proporzionale e un extra reddito che potrebbe essere assoggettato a progressività.

Va rivisto il minimo esente, perché mentre il sistema uscito dalla riforma tributaria degli anni Sessanta prevedeva una detrazione di imposta per quote esenti uguale per tutti i contribuenti a prescindere dalla categoria di reddito posseduto, oggi la no tax area non è più concessa su base universale. Deriva dall'applicazione di detrazioni diverse e quindi finisce per variare in relazione alle diverse categorie di contribuenti. La no tax area è pari a 8.000 euro per i lavoratori dipendenti, poco meno di 5.000 euro per i lavoratori autonomi. Quindi c'è stata anche una disgregazione di questa area di non tassazione, che può ritenersi conseguenza del moltiplicarsi dei regimi cedolari e sostitutivi.

Andando nelle singole categorie reddituali e cominciando dai redditi fondiari, il primo intervento è la riforma del catasto. Se ne parla da decenni. Oggi un catasto non aggiornato diventa fonte di iniquità non soltanto ai fini IRPEF, ma anche ai fini dell'IMU, del registro, delle successioni, delle imposte ipocatastali. Sui redditi da fabbricati c'è da rivedere l'idea di detassare completamente la prima casa. Io capisco che il possesso della casa di abitazione è un fattore importante di resilienza anche del nostro sistema, però siamo l'unico Paese sviluppato che esenta totalmente la prima casa sia dalle imposte sui redditi sia dall'IMU. Tra l'altro è anche un sistema che dà molte tax expenditures sulla casa, sia di proprietà sia in locazione, perché si parla della detraibilità di una parte degli interessi passivi sui mutui ipotecari, agevola in materia di imposte di registro e ipocatastali sulla prima casa, consente detrazioni sui canoni di locazione per i redditi più bassi. Quindi a questa detassazione totale si cumulano anche una serie di tax expenditures.

Noi abbiamo un assetto un po' particolare della tassazione degli immobili, che si ricollega alla natura delle famiglie italiane, che è cash poor e asset rich. Però, certo, in linea generale reintroduzione dell'IRPEF con una franchigia sul reddito figurativo della prima casa avrebbe anche il vantaggio di attribuire autonomia tributaria a livello degli enti locali, perché poi dobbiamo raccordare la riforma dell'IRPEF a quella che sarà poi anche l'autonomia degli enti locali.

Dovremo ragionare sui canoni di locazione e sulla tassazione del settore agricolo. Il reddito degli imprenditori agricoli oggi in IRPEF è tassato catastalmente e il reddito derivante da attività di commercializzazione e di allevamento diventa uno strano reddito bicefalo, che è metà fondiario e metà determinato analiticamente come reddito di impresa. Anche quella è un'anomalia.

Per quanto riguarda i redditi di natura finanziaria ho visto che in molte audizioni precedenti si è sottolineata l'opportunità di unificarli in un'unica categoria reddituale per evitare arbitraggi e complicazioni del sistema.

Sui redditi da lavoro il tema è quello della detrazione per i costi di produzione del reddito. È una detrazione che inizialmente era costruita proprio come una possibilità di detrarre in modo forfettizzato i Pag. 17costi di produzione del reddito di lavoro dipendente, ma oggi ha carattere decrescente fino ad azzerarsi al crescere del reddito imponibile. Di fatto si limita ad alleggerire la tassazione sui redditi di lavoro dipendente di importo più basso, ma in questo modo i redditi di lavoro dipendente sopra i 55.000 euro sono tassati al lordo, e questa è un'anomalia. In molti ordinamenti esteri le spese di produzione del reddito di lavoro dipendente sono ammesse analiticamente in deduzione – le spese di viaggio o quelle di aggiornamento professionale e così via – o almeno è prevista una deduzione fissa, non una deduzione che si azzeri sopra una certa soglia di reddito. Questo va rivisto.

Nei redditi di lavoro autonomo c'è questo tema della flat tax al 15 per cento, che crea dei problemi di equità orizzontale, con i lavoratori dipendenti di pari reddito, anche perché c'è da dire che la distinzione tra lavoro dipendente e lavoro autonomo è una distinzione che si va un po' perdendo nella concretezza del sistema, cioè i giovani oggi passano da un rapporto di lavoro autonomo a un rapporto di lavoro dipendente, tornano indietro, eccetera. Quindi bisognerebbe cercare di rendere un po' più simili le determinazioni di queste tipologie di redditi.

Sul reddito d'impresa ci sono tanti micro sistemi che rendono il sistema opaco. A seconda delle forme giuridiche con cui l'attività di impresa viene svolta si può essere assoggettati a imposte diverse con aliquote diverse, ma anche vedere un reddito determinato diversamente. Pensiamo alle norme speciali sulla deducibilità degli interessi passivi o alle plusvalenze sui dividendi. Anche qui bisognerebbe pulire tutti questi differenti regimi all'interno del sistema di reddito d'impresa. Andrebbero privilegiati come costi deducibili i costi conformi a finalità di interesse generale che siano predeterminati dal legislatore, quindi ricerca e sviluppo, occupazione, innovazione tecnologica. Bisognerebbe rivedere la disciplina del riporto delle perdite, soprattutto in questa fase di crisi, e la disciplina di deduzione degli interessi passivi, che è più cattiva di quella che ci imponeva la direttiva ATAD – Anti Tax Avoidance Directive. Abbiamo fatto delle scelte ancora più rigorose.

Più in generale possiamo cominciare a ragionare di una tassazione sui flussi di cassa. Naturalmente sarebbe molto favorevole per le imprese, sarebbe un'efficiente risposta in un momento di crisi di liquidità, ma crea ovviamente una serie di problemi che vanno esaminati con attenzione. Adesso quella che è stata proposta, l'imposizione sul fatturato di cui ha parlato il direttore dell'Agenzia delle entrate nel corso della sua audizione, è un sistema un po' diverso. È una specie di tertium genus, non è né cassa né competenza, perché si poggia sui dati della fatturazione elettronica, ed è un sistema che non è né cassa né competenza perché la data di emissione della fattura non necessariamente coincide con la data di incasso del corrispettivo. È un sistema che funziona bene perché si aggancia ai dati della fatturazione, però è un ibrido tra cassa e competenza.

Io forse ho abusato della vostra pazienza, me ne scuso. Lascio in ombra una serie di altre considerazioni che però troverete più analiticamente sviluppate nel testo, per darvi modo eventualmente di chiedere chiarimenti o approfondimenti.

PRESIDENTE. Grazie, professoressa. Non ha affatto abusato della nostra pazienza. Anzi, grazie per la sua relazione esauriente su una memoria consegnata ancor più esauriente. Ora, al solito, apriamo la fase del dibattito, delle domande.

MASSIMO UNGARO(intervento da remoto). Professoressa Carpentieri, la ringrazio anch'io per la memoria depositata e per la sua relazione, veramente molto utile. Io ho una domanda molto puntuale. Da quello che lei ha detto mi sembra di capire che lei auspica la creazione e l'unificazione di un minimo esente universale, che oggi non esiste. Come lei ha detto, c'è una frammentazione dovuta a tanti regimi sostitutivi. Tante categorie neanche ce l'hanno, come gli imprenditori. Proprio per far sì che il reddito venga tassato a prescindere dalla sua fonte, seppur nei limiti del sistema duale come lei ha detto, e anche per ristabilirePag. 18 un minimo di tratti di personalità dell'imposta, immagino che forse sarebbe auspicabile per il nostro ordinamento stabilire un minimo esente universale per tutti.

Volevo farle una seconda domanda. Una volta stabilito il minimo esente, volevo sapere se secondo lei sarebbe opportuno per il nostro ordinamento immaginare uno strumento che venga in sostegno dei redditi bassi, quale l'imposta negativa. Negli ultimi anni abbiamo visto che il cosiddetto bonus Renzi – ampliato tra l'altro negli ultimi anni – è venuto a sostegno dei redditi medi nel nostro Paese. Il reddito di cittadinanza è riservato al sostegno dei nullatenenti. Rimangono un po' schiacciati nel mezzo i redditi bassi e bassissimi, quelli che vanno tra gli 8/9 mila euro fino ai 15 mila euro. Volevo chiederle se secondo lei non potrebbe essere utile usare anche le esperienze di altri Paesi – penso agli Stati Uniti, penso alla Francia, penso al Regno Unito – che hanno introdotto degli strumenti di questo genere che hanno, non solo incentivato una maggiore offerta di lavoro, ma anche favorito l'emersione dal lavoro nero, che nel nostro Paese è un tema sicuramente molto forte. Tra l'altro il caso americano è diverso dai casi europei: è un'imposta negativa crescente con il reddito, non decrescente con il reddito, che credo sia qualcosa di molto interessante. Volevo chiedere il suo punto di vista in quanto professoressa e studiosa del caso, se questo specifico strumento potrebbe essere interessante per il nostro ordinamento. La ringrazio.

GIAN MARIO FRAGOMELI(intervento da remoto). Grazie, professoressa. Io abuso un po' di lei rispetto alle questioni che ci ha posto, anche rispetto alla costituzionalità delle norme, agli approcci della Corte costituzionale, perché mi sovvengono due questioni che nelle varie audizioni sono state avanzate: una proprio in merito alla flat tax incrementale; l'altra in merito alle altre forme di agevolazioni, riferite proprio a forme di flat o comunque di sconto sul pagamento dell'imposta per il secondo percettore di reddito all'interno di un nucleo familiare.

Ci siamo già scontrati e abbiamo visto le criticità della flat tax in merito all'equità orizzontale. Vado invece proprio all'incrementale sull'equità verticale. Volevo capire il fatto di poter prevedere nel medesimo anno che i percettori del medesimo reddito – chi su una quota incrementale, chi si porta dietro diverse annualità – paghino un'imposta diversa. Volevo capire se è fattibile, così come prevedere la stessa cosa, una flat tax, una forma di agevolazione per il secondo percettore di reddito, quando magari in un contesto familiare simile abbiamo chi da più anni percepisce lo stesso importo, che sia uomo o donna. Volevo capire quanto questi elementi sono perseguibili o quanto possono scontrarsi contro profili di costituzionalità.

Rispetto all'altra questione, che lei ha posto in modo molto interessante, della ricomposizione del reddito, che è una questione che abbiamo affrontato, tra il sistema duale e la comprehensive income tax, volevo sapere lei come vedrebbe una sorta di terza via rispetto alla ricomposizione delle cedolari secche con forme di progressività, quindi con non più un'aliquota unica ma due aliquote. In particolare penso al numero degli immobili che sono sottoposti a tassazione, oppure distinguere quando queste entrate sono le entrate complessive del reddito di una persona o se sono una parte del reddito, che invece è generato da altre forme di entrata. Anche qui volevo sapere quale può essere la condizione che può generare e giustificare forme di progressività o di differenziazione, che non siano né il sistema onnicomprensivo né il sistema secco di un'aliquota proporzionale unica.

Le volevo chiedere un'ultima cosa. È molto interessante la questione di individuazione di forme di deduzione anche per il reddito da lavoro dipendente. Sappiamo – lei lo ha ribadito oggi – che l'effetto decrescente comunque provoca delle gravi difficoltà. Lei sa come si può intervenire? Con una deduzione costante o ci sono altre formule? Vorrei capire come in altri sistemi adottano comunque delle tipologie di deduzioni anche per il lavoro dipendente.

ALBERTO LUIGI GUSMEROLI(intervento da remoto). Due aspetti. Uno: lei ha trattato la proposta dell'Agenzia delle entrate dicendo, giustamente, che non è cassa e non è competenza. In realtà l'Agenzia delle entrate, almeno quando è venuta a parlarcene, ha detto che è chiaro che bisogna ragionare su un sistema diverso dall'attuale, perché quello attuale non è di cassa, nel senso che è una finzione di cassa dove sostanzialmente, alla data della fattura emessa e della fattura ricevuta, la fattura viene considerata fittiziamente incassata e pagata. Ma in realtà, ed è motivo di grande timore del progetto dell'Agenzia delle entrate, che speriamo non veda la luce, è il fatto che per farla bene e farla diventare di cassa bisognerebbe tenere la contabilità ordinaria. Tenere la contabilità ordinaria e fare i bilanci tutti i mesi è esagerato. Abbiamo il buon Cosciani che si rivolta nella tomba, per dirla seguendo un po' la sua relazione sul concetto di quello che voleva Cosciani sulla semplificazione.

Su questo aspetto noi abbiamo innestato, attingendo dalle audizioni, una proposta che è un po' diversa. Per non stravolgere niente – io da commercialista, con un po' di anni alle spalle dico che ogni volta che si tocca qualcosa sulle tasse è più probabile che si facciano dei danni piuttosto che delle cose positive per il cittadino – abbiamo proposto invece una cosa più semplice, cioè lasciare tutto com'è, inalterato; lasciare i calcoli degli acconti e dei saldi esattamente come sono, anche il calcolo previsionale; spalmare i calcoli attuali: l'acconto e il saldo da luglio a dicembre e il secondo acconto da gennaio dell'anno successivo a giugno. Questo modo permetterebbe di abolire le ritenute d'acconto e abolire i quadri. Volevo capire da lei come la vedeva, anche nell'ottica di quello che era il progetto dell'Agenzia delle entrate.

Riguardo alla seconda domanda mi rifaccio a quello che ha detto Fragomeli, anche per rispondere correttamente al collega, essendo io l'estensore della proposta. In realtà la flat tax incrementale fino al livello dell'anno precedente tassa con aliquote progressive normali, quindi non crea differenze tra contribuenti. È solo sull'eccedenza che si viene tassati al 15 per cento. Così può anche, magari più compiutamente, rispondere al collega Fragomeli.

PRESIDENTE. Cedo la parola alla professoressa Carpentieri per la replica ai quesiti che le sono stati posti.

LOREDANA CARPENTIERI, professore ordinario di diritto tributario presso l'Università degli studi di Napoli «Parthenope» (intervento da remoto). Grazie anche per l'attenzione e la pazienza. Immagino che avendo fatto tante audizioni diventi complicato anche trovare nuovi spunti di riflessione.

L'idea del minimo esente universale credo che sia corretta, però credo anche che abbia una logica l'idea di trovare dei meccanismi di imposta negativa, perché noi altrimenti ci possiamo immaginare soltanto i sussidi per gli incapienti, ma sui redditi molto bassi in effetti dovremmo pensare. Sono meccanismi difficili da governare e da controllare e una volta che sono stati introdotti è politicamente difficilissimo tornare indietro, perché c'è un effetto di viscosità. Quando si dà qualche cosa, diventa difficilissimo poi politicamente toglierlo.

È una riflessione che va fatta con grande attenzione però. Io penso che un altro modo per attuare la progressività potrebbe essere anche quello di una flat tax con una progressività costruita sulla spesa, perché la progressività di per sé sola non è redistribuzione; è redistribuzione nella misura in cui io poi la spesa la oriento più sui ceti più deboli. Il fatto di avere un'imposta progressiva di per sé non redistribuisce; è il presupposto per una redistribuzione. Teoricamente io potrei creare un sistema progressivo anche con la flat tax, che sarebbe sicuramente un sistema molto semplice, però dovrei essere molto bravo poi a gestire la progressività sulla spesa, cioè indirizzare la spesa pubblica sui ceti e sui soggetti più deboli.

Io sono un po' preoccupata per la gestione di questo tipo di sistemi nel nostro ordinamento. Ho visto la fatica che ha fatto l'INPS – con i redditi di cittadinanza, di emergenza, con la cassa integrazione in Pag. 20questa fase di crisi – a governare tutti questi strumenti di sostegno. Benissimo in linea teorica costruire una progressività che non sia necessariamente sull'imposta sul reddito progressiva – ma potrebbe essere anche sulla flat tax – però bisogna avere delle strutture amministrative molto capaci per gestire questo tipo di sostegno e di sussidi. Sicuramente è una cosa che va pensata, però bisogna fare i conti con le capacità della nostra amministrazione. Io ho visto l'INPS in grande difficoltà nei mesi dell'emergenza. Ci sono ancora persone che non hanno ricevuto la cassa integrazione da mesi. Pensare di appesantire questo sistema e creare una progressività in flat tax tutta orientata sulla spesa credo che trovi delle difficoltà non teoriche, ma proprio operative.

Per quanto riguarda la flat tax incrementale, la mia idea è sì, potrebbe incentivare l'emersione del sommerso. Noi abbiamo una struttura economica che tende a rimanere piccola, perché tende a rimanere dentro le soglie, magari, dei regimi forfettari che di volta in volta il nostro ordinamento prevede. Sicuramente un sistema di flat tax incrementale potrebbe essere un incentivo alla produzione di redditi maggiori e soprattutto all'emersione di questi redditi. Naturalmente deve essere fatta in modo tale da non creare poi dei profili di contrasto con i principi costituzionali. Dovrebbe essere fatta in modo graduale, per un periodo. Bisognerebbe vedere l'effetto della sua introduzione, perché a volte alcune manovre e alcune disposizioni che vengono introdotte per fare emergere il sommerso, alla fine costano più di quello che danno. Per esempio, la vicenda dei canoni di locazione che hanno avuto la cedolare secca. Si diceva: «C'è un mercato delle locazioni sommerso e quindi se noi introduciamo delle cedolari aiutiamo l'emersione di questo reddito sommerso». In termini di rinuncia a quello che versava chi già dichiarava in progressività quei redditi, pare che sia costata di più di quello che se ne è avuto in cambio. È un ragionamento che si deve fare su costi e benefici di un sistema di questo tipo, che astrattamente troverei anche condivisibile, entro certi limiti.

Per quanto riguarda il reddito di lavoro dipendente e la deduzione dei costi, qui ci vogliono dei meccanismi di deduzione. Tutti i metodi di determinazione del reddito e di deduzione di costi in modo analitico poi chiedono la tenuta di un apparato contabile, che potrebbe essere semplificato, però dovrei tenere dei giustificativi. La logica che si dava ai costi forfetizzati sotto forma di detrazione nel reddito di lavoro dipendente era: «Va bene, avete dei costi che sono uguali per tutti, però non avete la seccatura di tenere documenti contabili e carte giustificative e l'amministrazione finanziaria non ha bisogno di controllarli». Se noi rendiamo analitica la deduzione dei costi, dovremmo pensare o alla deduzione analitica di particolari tipologie – tipo costi di aggiornamento, spese di viaggio, che sono sicuramente inerenti al tipo di attività di lavoro che viene svolta – oppure potremmo anche pensare semplicemente a una deduzione fissa ma non decrescente, cioè non come adesso che si azzera sopra ai 55.000 euro, perché questa veramente mi sembra una tassazione al lordo. Qualcuno potrebbe dire: «In realtà noi già tassiamo al lordo i redditi di capitale». Però i redditi di capitale generalmente non hanno bisogno di particolari costi di produzione. Lì la logica che si è seguita è quella di dire: «Tassiamo al lordo i redditi di capitale perché in realtà i costi sono trascurabili». Nel lavoro dipendente i costi spesso non sono trascurabili. Lo vedo io da professore universitario che vive a Roma e che insegna a Napoli. Se potessi avere in deduzione le spese di viaggio mi sembrerebbe corretto, perché quelle incidono comunque sulla produzione del mio reddito e sulla mia capacità contributiva.

Venendo all'ultima osservazione, che era quella del vicepresidente Gusmeroli, sì, è vero, il sistema che è stato illustrato dal direttore Ruffini non è né cassa né competenza, però si potrebbe ragionare su un sistema in cui acconti e saldi, soprattutto in una fase di crisi di liquidità, possono essere diluiti e un po' spostati in avanti nel tempo. È sicuramente un aiuto per le imprese in Pag. 21una fase di crisi di liquidità, senza cambiare i connotati del sistema, perché ogni volta che noi andiamo a cambiare i connotati del sistema creiamo, come giustamente diceva lui, un attimo di attenzione. Invece lì sarebbe soltanto un intervento sulle modalità della riscossione, del versamento dell'imposta. Sarebbe sicuramente più facile farlo comprendere e verremmo giustamente incontro alle imprese in una fase in cui hanno grande crisi di liquidità.

Non so se ho risposto in modo esaustivo alle vostre domande, altrimenti sono qui a disposizione.

PRESIDENTE. Ha risposto in maniera perfettamente esaustiva, professoressa. Io la ringrazio, non solo per queste risposte, ma anche per la sua relazione e per essere stata qui con noi questo pomeriggio, in quest'indagine conoscitiva che ormai vediamo sta cominciando a prendere forma. Partendo da un mare magnum enorme qual è il sistema tributario ci accorgiamo che gli argomenti che saltano fuori ormai sono sempre gli stessi, ma vuol dire che stiamo identificando bene i piatti del menù che andremo a comporre e che stiamo in parte già componendo. Grazie davvero.