Sulla pubblicità dei lavori:

Marattin Luigi , Presidente ... 3

INDAGINE CONOSCITIVA SULLA RIFORMA DELL'IMPOSTA SUL REDDITO DELLE PERSONE FISICHE E ALTRI ASPETTI DEL SISTEMA TRIBUTARIO

Audizione in videoconferenza del professor Massimo Baldini.

Marattin Luigi , Presidente ... 3

Baldini Massimo , professore associato di scienza delle finanze presso l'Università degli studi di Modena e Reggio Emilia (intervento da remoto) ... 4

Marattin Luigi , Presidente ... 8

Migliorino Luca (M5S) ... 9

Ungaro Massimo (IV) ... 9

Gusmeroli Alberto Luigi (LEGA) ... 10

Marattin Luigi , Presidente ... 11

Baldini Massimo , professore associato di scienza delle finanze presso l'Università degli studi di Modena e Reggio Emilia (intervento da remoto) ... 12

Marattin Luigi , Presidente ... 15

ALLEGATO: Documentazione depositata dal professor Baldini ... 16

Sigle dei gruppi parlamentari:

MoVimento 5 Stelle: M5S;

Lega - Salvini Premier: Lega;

Partito Democratico: PD;

Forza Italia - Berlusconi Presidente: FI;

Fratelli d'Italia: FdI;

Italia Viva: IV;

Liberi e Uguali: LeU;

Misto: Misto;

Misto-Centro Democratico-Italiani in Europa: Misto-CD-IE;

Misto-Cambiamo!-Popolo Protagonista: Misto-C!-PP;

Misto-Noi con l'Italia-USEI-Rinascimento ADC: Misto-NcI-USEI-R-AC;

Misto-Azione-+Europa-Radicali Italiani: Misto-A-+E-RI;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Europeisti-MAIE-PSI: Misto-EUR-MAIE-PSI.

PRESIDENZA DEL PRESIDENTE

DELLA VI COMMISSIONE

DELLA CAMERA DEI DEPUTATI LUIGI MARATTIN

La seduta comincia alle 17.45.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione in videoconferenza del professor Massimo Baldini.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulla riforma dell'imposta sui redditi delle persone fisiche e altri aspetti del sistema tributario, l'audizione del professor Massimo Baldini, professore associato di scienza delle finanze presso l'Università degli studi di Modena e Reggio Emilia.

Ricordo che l'audizione si svolgerà in videoconferenza dinnanzi alle Commissioni riunite VI (Finanze) della Camera dei deputati e 6a (Finanze e Tesoro) del Senato della Repubblica, con la partecipazione da remoto dei deputati, dei senatori e dell'audito, conformemente alle disposizioni dettate dalla Giunta per il Regolamento della Camera dei deputati nelle riunioni del 31 marzo e del 4 novembre 2020 e dalla Giunta per il Regolamento del Senato della Repubblica nelle riunioni del 9 giugno e del 10 novembre 2020.

Rivolgo quindi un saluto, anche a nome del presidente della 6a Commissione Finanze e Tesoro del Senato, Luciano D'Alfonso, al professor Massimo Baldini, al quale do il benvenuto e che ringrazio per la partecipazione.

Lei è stato così gentile da inviarci in anticipo sia la relazione sia le slides riassuntive, che sono già state distribuite ai commissari e che saranno pubblicate sul sito della Camera dei deputati. Prima di cederle la parola ricordo che ci siamo dati come consuetudine, come procedura, quella di consentire ai commissari di scrivere agli auditi successivamente alle audizioni, perché spesso le audizioni sono molto dense, corpose e specifiche e non sempre i commissari nel corso dell'audizione hanno modo di analizzare a pieno – spesso lo facciamo successivamente – quanto viene illustrato. Abbiamo centralizzato il meccanismo tramite la Segreteria di Commissione. È possibile quindi che i commissari scrivano per fare domande e quesiti ulteriori, o anche per proporre o per sentire banalmente l'opinione degli auditi su altre proposte che abbiamo ascoltato durante le audizioni.

Noi abbiamo incoraggiato questa pratica, perché l'indagine conoscitiva non si esaurisce nell'ascoltare semplicemente gli auditi e poi finirla lì, ma è un processo continuo di scambio, di riflessione e di richiesta di pareri. Sarebbe preferibile che questa richiesta di pareri non avesse per il momento un eccessivo rilievo pubblico, perché siamo in una fase in cui l'elaborazione delle proposte è ancora pienamente in corso; l'attenzione mediatica che c'è anche sulla riforma fiscale, dopo i recenti avvenimenti, è alta ed è sempre alto il rischio di fraintendimenti su quelle che sono semplici attività conoscitive da parte di tutti i commissari, i quali hanno il diritto di chiedere agli auditi quello che vogliono o opinioni su possibili proposte, che tuttavia rimangono Pag. 4proposte dei singoli commissari e mai, al momento, della Commissione.

Con questa specificazione cedo la parola al professor Baldini, che ringrazio nuovamente, e gli ricordo, se possibile, di limitare il suo intervento a una ventina di minuti al massimo per consentire poi le domande dei commissari e la sua replica.

MASSIMO BALDINI, professore associato di scienza delle finanze presso l'Università degli studi di Modena e Reggio Emilia (intervento da remoto). Buonasera a tutti. Io vi ringrazio per questa convocazione. Io ho fatto parte anche del gruppo che ha elaborato per il CNEL il testo di un'audizione che si svolgerà fra pochi giorni sempre presso di voi. Oggi colgo l'occasione per esprimere alcune opinioni personali, per quanto riguarda l'imposta personale sul reddito, su singoli punti, più che sul complesso dell'imposta. I punti riguardano l'efficienza e l'equità.

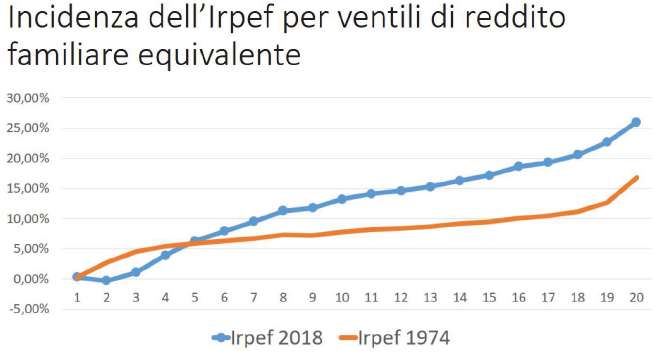

Partiamo dall'equità, in particolare dagli effetti distributivi dell'imposta. Un primo aspetto che mi sembrava importante sottolineare è che negli ultimi cinquant'anni sicuramente l'IRPEF è cambiata tantissimo, però malgrado la forte riduzione del numero degli scaglioni – siamo passati da ben 32 a solo 5 attuali – e anche del livello dell'aliquota massima – cioè da 72 a 43 per cento, se escludiamo le addizionali locali – l'IRPEF oggi è più redistributiva. Redistribuisce di più il reddito rispetto agli anni Settanta. Sappiamo che l'effetto redistributivo di un'imposta è dovuto al prodotto tra due aspetti dell'imposta: l'incidenza e la progressività.

L'incidenza è sicuramente aumentata molto, perché è passata dal pesare circa il 10 per cento dei redditi familiari da quando è nata negli anni Settanta al 17 per cento di oggi. In euro attuali l'IRPEF oggi pesa circa 70 miliardi più dell'IRPEF degli anni Settanta. Ed è aumentata anche la progressività, soprattutto sui redditi medio-bassi. Oggi solo chi dichiara di avere più di 700.000 euro di reddito paga meno di quanto avrebbe pagato negli anni Settanta. Tutti gli altri pagano di più. Questo aumento forte dell'incidenza dell'IRPEF è stato prodotto negli anni Settanta-Ottanta dal fiscal drag, e più recentemente la progressività è aumentata soprattutto grazie all'introduzione del bonus degli 80 – oggi 100 – euro al mese nel 2014 per i dipendenti.

Nella memoria potete vedere le curve dell'incidenza dell'imposta su un campione rappresentativo delle famiglie italiane nel 1974 e dell'IRPEF attuale con le regole del 2018. Si vede bene sia l'aumento dell'incidenza, perché la curva per quasi tutte le famiglie è più alta oggi, e anche l'aumento della progressività, perché la curva è sicuramente più inclinata; non è calata l'incidenza nei ventili bassi. L'incidenza è aumentata molto soprattutto per il ceto medio e i redditi alti. Oggi l'imposta è più redistributiva, perché ha sia un'incidenza maggiore sia una maggiore progressività.

Questa progressività è centrale per determinare l'effetto complessivo distributivo del sistema tributario, perché come sappiamo la Costituzione dice che il sistema tributario deve essere informato a criteri di progressività. Diciamo che l'IRPEF compensa l'effetto regressivo sui redditi delle imposte indirette e produce questa incidenza complessiva, che è data dalla linea a puntini in alto, per quintili di reddito delle famiglie. Questa è un'analisi che avevo fatto qualche anno fa, ma più o meno è ancora valida. Fa vedere come l'incidenza di tutte le imposte che gravano sui bilanci familiari sia prima decrescente, passando dal 20 per cento più povero al successivo 20 per cento, e poi crescente, perché c'è l'effetto regressivo delle imposte indirette, il cui peso è molto più alto per i quintili più bassi, e viene compensato soprattutto da un effetto redistributivo molto progressivo delle imposte dirette, l'IRPEF in particolare.

Questa struttura per cui l'incidenza cala inizialmente e poi aumenta è tipica di molti Paesi avanzati; non è solo per l'Italia. Malgrado l'erosione della base imponibile dell'IRPEF, che è stata discussa in molte audizioni precedenti, l'IRPEF è ancora molto pesante, sia in termini di peso sui bilanci delle famiglie, sia anche sul PIL. Vediamo che nella seconda colonna della tabella 1, è indicato il rapporto fra base imponibile dell'imposta sul reddito e PIL, in alcuni Paesi. In Italia è circa il 50 per cento, la Pag. 5base imponibile è circa 850 miliardi su 1.700 di PIL. Il valore non è dissimile da quello dell'Inghilterra, della Germania e della Svezia. Anche in percentuale del PIL il gettito è molto elevato.

La progressività dell'imposta va aumentata o va diminuita in un'eventuale riforma? Certo, è molto difficile rispondere in generale, però diciamo che l'IRPEF è già molto progressiva, come si è visto, e ci sono buoni elementi per pensare che il compito principale delle imposte non sia redistribuire il reddito, anche se lo fanno, ma soprattutto finanziare la spesa pubblica, che forse è meglio in grado di redistribuire redditi e opportunità. Pensiamo ai trasferimenti monetari, alla sanità o alla spesa per l'istruzione. In questa fase poi è anche importante tenere conto dei possibili effetti di disincentivo quando invece l'economia è in crisi e il sistema di tax benefit dovrebbe anche essere orientato alla crescita economica. D'altra parte è anche vero che forse non è neppure corretto diminuire questa progressività, perché con la crisi è chiaro che diminuisce il numero delle persone in grado di pagare, senza subire un onere eccessivo, le imposte.

Inoltre dagli anni Ottanta fino ai primi anni Duemila si è avuto un processo molto generale in tutti i Paesi avanzati di riduzione della progressività e soprattutto delle aliquote marginali più elevate e del numero degli scaglioni: il modello delle riforme di Reagan e Thatcher. Però dal 2008 questa tendenza sembra si sia interrotta. A partire dalla crisi del 2008 molti Paesi hanno addirittura aumentato le aliquote marginali più alte. E ci sono buone ragioni per ritenere che anche la crisi indotta dal COVID-19 potrebbe agire nello stesso senso, cioè c'è bisogno di più spesa pubblica per la sanità ma anche per sostenere i redditi di imprese e famiglie in crisi, e quindi i redditi medio-alti sono chiamati a contribuire di più. La stessa flat tax di cui si è tanto parlato qualche anno fa, se la intendiamo in generale come un sistema con poche aliquote e una forte riduzione del gettito, sembra un po' passata di moda, il che forse anche mi dispiace, perché due anni fa avevo scritto un libro sulla flat tax; se se ne parla tanto, sono più contento.

Nella figura 3 abbiamo l'andamento della media fra i Paesi europei dell'aliquota marginale massima dell'imposta sul reddito – media semplice delle top marginal tax rate. Si vede che dal 1995 fino al 2007-2008 c'è stata una chiara riduzione; poi questa riduzione si è interrotta. Nei Paesi dell'area dell'euro la top marginal income tax rate, è leggermente aumentata, come dicevo prima.

Passiamo adesso ad alcuni confronti del carico fiscale dell'IRPEF tra alcuni Paesi europei. Mi interessa sottolineare questo aspetto: se parliamo del carico delle imposte sui redditi da lavoro, la distinzione fra imposta sul reddito e contributi sociali rischia di essere fuorviante, è più formale che effettiva, nel senso che sono entrambi prelievi che agiscono sui redditi da lavoro, di cui è importante tenere conto in combinazione, perché altrimenti non si coglie quale sia l'effettivo peso del sistema tributario – o meglio, del sistema fiscale – sui redditi da lavoro. È utile considerare assieme l'imposta sul reddito e i contributi sociali obbligatori.

Poi ci sono alcune definizioni tecniche che adesso posso anche saltare, perché quello che mi importa è farvi vedere alcuni dati. In particolare nella figura 4 vediamo l'andamento negli ultimi vent'anni, dal 2000 in poi – questi sono dati OCSE – dell'aliquota dell'imposta sul reddito lordo, il cosiddetto gross wage, per un dipendente senza carichi familiari. A sinistra abbiamo l'Italia, a destra abbiamo la media dei principali Paesi europei. Le tre curve sono relative a un dipendente con reddito basso (67 per cento della media), con reddito medio nazionale e con reddito alto (167 per cento della media). Confrontando il grafico di sinistra con quello di destra si vede che nella media degli altri Paesi la tendenza è leggermente verso una riduzione del peso dell'imposta sul reddito. In Italia invece abbiamo un aumento sia per i redditi medi sia soprattutto per i redditi alti, mentre sui redditi bassi la tendenza all'aumento è stata interrotta dal bonus degli 80/100 euro: vedete che nel 2014-2015 c'è un forte calo. Quindi incidenza in crescita, a parte questo Pag. 6break strutturale, e più elevata rispetto agli altri Paesi europei per contribuenti con simile capacità contributiva. Faccio un riassunto di quello che ho detto: negli ultimi due decenni l'incidenza è diminuita di tre punti sui redditi bassi – per il bonus – mentre è aumentata sia per i redditi medi sia per i redditi alti.

Un grafico corrispondente – figura 5 – fatto però sul cuneo fiscale, in percentuale dell'intero costo del lavoro, e non solo dell'IRPEF, è praticamente simile: è più alto in Italia rispetto agli altri grandi Paesi europei ed è in tendenziale aumento. Questo è un altro modo per vedere gli stessi dati. Per un contribuente «povero», «medio» e «ricco», questa grafico mostra la curva dell'incidenza media dell'imposta sul reddito lordo. Si vede che in Italia è la più alta di tutte, soprattutto sui redditi medi; quindi c'è un problema di forte tassazione, in particolare per i contribuenti a reddito medio. Non è un caso che il dibattito in Italia si sia spesso focalizzato negli ultimi tempi sulla riduzione dell'IRPEF della classe media, sul terzo scaglione IRPEF. Possiamo anche dire che da questi confronti emerge ancora una volta l'importanza di cercare di ridurre il prelievo fiscale-contributivo sul fattore lavoro.

Poi ho cercato di approfondire un aspetto, sempre per quanto riguarda la tassazione del lavoro: il confronto tra il carico fiscale che il sistema IRPEF più contributi produce sui dipendenti rispetto agli autonomi. C'è un problema che è tipico di tutti i Paesi avanzati: la presenza di una differenza del peso fiscale complessivo IRPEF più contributi fra reddito dei dipendenti e reddito degli autonomi. Questa differenza può essere iniqua, nel senso che, a parità di reddito, l'incidenza è diversa – quindi è un problema di equità orizzontale – e anche distorsiva, perché incentiva, per vie fiscali, a scegliere una particolare forma contrattuale, un particolare tipo di rapporto di lavoro piuttosto che un altro, per motivi di risparmio fiscale.

Gli elementi che producono questa differenza sono tanti. Abbiamo le detrazioni che sono diverse per tipo di reddito. Poi per gli autonomi c'è il problema che il reddito complessivo è al lordo dei contributi obbligatori e di conseguenza le detrazioni sono ancora più basse, perché si commisurano a un reddito più elevato. Poi c'è il bonus 80/100 euro che favorisce i dipendenti; ma d'altra parte la flat tax recente del 15 per cento su professionisti e imprese individuali fino a 65.000 euro di ricavi ha l'effetto contrario, a favore degli autonomi.

Non voglio prendere troppo tempo sui grafici delle figure 7 e 8, su cui si dovrebbero dire tante cose. Comunque in generale se noi calcoliamo l'incidenza dell'IRPEF sul reddito imponibile degli autonomi e dei dipendenti, uniamo queste due curve. La curva blu è quella dei dipendenti e la curva rossa è quella degli autonomi. Questo salto nella curva degli autonomi è il venir meno della flat tax, dell'effetto 15 per cento, che io ho posto qua arbitrariamente a 30.000 euro perché dipende dalla relazione tra reddito e ricavo. Per i dipendenti si nota un salto in basso che è l'effetto del bonus. Questa è l'incidenza, cioè l'aliquota media. La linea orizzontale rappresenta gli incapienti. Quando vengono meno flat tax, bonus e detrazioni, l'incidenza sostanzialmente è simile. Se però calcoliamo l'incidenza dell'IRPEF sulla base di calcolo dei contributi, che sono diversi per autonomi e dipendenti, invece il quadro cambia e i dipendenti hanno un'incidenza maggiore dell'IRPEF, perché fondamentalmente i contributi formalmente a carico dei dipendenti sono minori ed è quindi minore la base di calcolo dell'IRPEF per i dipendenti privati.

Quest'effetto di maggiore carico complessivo sui dipendenti viene ancora una volta accentuato se passiamo al cuneo fiscale, cioè IRPEF più contributi diviso il costo del lavoro. Qui vediamo la curva blu che praticamente è sempre più alta rispetto alla curva rossa, perché le aliquote contributive dei dipendenti sono più elevate. Questo ci dice che è importante collocare la riforma dell'IRPEF nell'ambito di una riforma complessiva del sistema fiscale e contributivo.

A me pare che la struttura delle aliquote e dei contributi, ovviamente lo sappiamo tutti, sia molto caotica, frastagliata, forse antiquata. Alla base di tanti contributi forse Pag. 7c'è una distinzione fra spesa assistenziale e spesa previdenziale che è sempre più incerta, soprattutto dopo che nell'ultimo anno tantissime categorie hanno ricevuto aiuti, per fortuna giustamente, anche in assenza di un contributo previdenziale. Distinguere cosa sia previdenza da cosa sia assistenza è sempre più complicato, incerto e ambiguo. Non solo, è ambiguo anche il confine tra lavoro dipendente e autonomo per i cambiamenti in corso nel mercato del lavoro.

Forse – anche un po' provocatoriamente – si potrebbe concludere che la distinzione fra imposta sul reddito e contributi possa avere un senso compiuto dal punto di vista economico solo nel calcolo della pensione, perché il sistema è contributivo e quindi il pagamento del contributo per la pensione ha un senso proprio come elemento di computo del diritto pensionistico. Per il resto, invece, perché non pensare a una radicale semplificazione del sistema spostando tanti finanziamenti di specifiche voci di spesa alla fiscalità generale, quindi riducendo molto o addirittura annullando la differenza nel trattamento fiscale delle varie forme di reddito?

Passiamo ora ad alcuni aspetti che riguardano la struttura dell'imposta: base imponibile, spese fiscali e aliquote. Con riferimento alla base imponibile, sappiamo che è in corso un processo di frammentazione, che produce un modello misto che non è né comprehensive income tax né il modello duale. È un processo che è andato crescendo di intensità negli ultimi anni con la cedolare secca, in particolare sui redditi da locazione abitativa e con la flat tax sui redditi degli autonomi e delle imprese individuali. Senza ambire al modello della comprehensive income tax per i redditi di capitale, ad esempio, comunque queste due decisioni forse dovrebbero essere ripensate, se vogliamo ampliare la base imponibile.

Per il resto sulle spese fiscali, ci sarebbe tantissimo da dire. Tagliare le spese fiscali è un compito molto difficile, non solo a causa delle forti resistenze che sicuramente esistono, ma anche perché è oggettivamente discutibile se alcune debbano essere davvero abolite o ridimensionate, ad esempio l'esenzione sulle pensioni di guerra o sulle indennità di accompagnamento. Poi c'è tutto il discorso del bonus degli 80/100 euro, che vale un quarto di tutte le spese fiscali relative all'IRPEF. Certo, le probabilità di successo di una loro riforma possono aumentare se si interverrà non in modo settoriale ma nell'ambito di una riforma generale. Comunque sarebbe già un grande risultato non introdurne di nuove e lasciare andare ad esaurimento quelle per le quali è prevista una scadenza.

Le aliquote. Forse c'è un po' troppa enfasi sulla struttura delle aliquote, in particolare per quanto riguarda l'andamento irrazionale dell'aliquota marginale effettiva. È vero, questo è un problema serio e ciò deriva soprattutto dal bonus degli 80/100 euro, ma non mette a rischio la progressività, cioè il fatto che l'aliquota marginale effettiva è sempre superiore a quella media. Poi dobbiamo anche stare attenti a non cercare un modello ideale troppo semplice, perché dovunque, non solo in Italia, l'interazione fra l'imposta sul reddito e gli altri strumenti di tax benefit produce sempre un vincolo di bilancio che non è mai una linea pulita e regolare. Comunque, per riportare l'aliquota marginale effettiva a un andamento sufficientemente pulito, sarebbe sufficiente incorporare meglio il bonus all'interno dell'IRPEF.

Il numero delle aliquote, invece, è un problema forse secondario, perché di fatto già oggi l'IRPEF ha due aliquote marginali effettive, tre se aggiungiamo l'aliquota 0 per gli incapienti: cioè attorno al 28-30 per cento e poi 40-45 per cento. Ridurre il gap tra queste due aliquote può non essere troppo complicato. Ricordiamo anche che ci sono tanti Paesi in cui il gap della differenza tra le aliquote marginali può essere anche più alto. Nel Regno Unito, ad esempio, abbiamo 0, 20 e 40 per cento. Poi bisogna anche ragionare sull'ampliamento degli scaglioni più bassi, e non solo sulle aliquote.

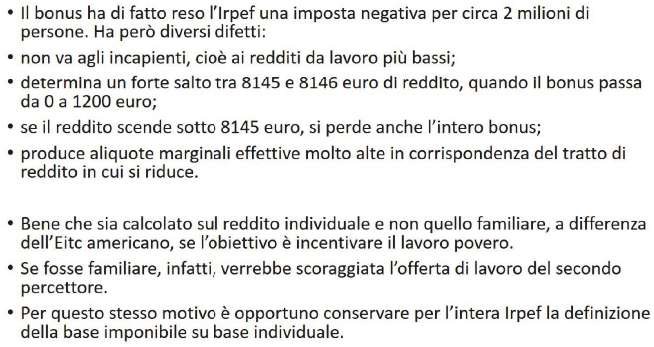

L'ultimo punto: imposta sul reddito e offerta di lavoro. Bisogna considerare che per riformare un'imposta dobbiamo tenere conto del contesto socioeconomico in cui questa imposta si applica. In Italia abbiamo una situazione di lunga stagnazione Pag. 8economica, di vera e propria crisi, e un bassissimo tasso di occupazione, soprattutto dei giovani e femminile. È necessario che l'imposta sul reddito non scoraggi la propensione a offrire lavoro. Una possibile soluzione per rendere l'IRPEF più incentivante potrebbe consistere nell'includere elementi di imposta negativa; cioè, al di sotto di un certo livello di reddito, l'imposta cambia segno e diventa un trasferimento. Non sostituisce comunque il sussidio contro la povertà, perché non spetta a chi non ha e a chi non produce reddito. Va detto che già oggi l'IRPEF, come ben sappiamo, presenta molti elementi di imposta negativa. Il principale è il bonus, che adesso è di 100 euro, ma ne abbiamo altri, come la detrazione di 1.200 euro per chi ha almeno quattro figli. È stata pensata come sempre capiente per garantire anche a famiglie con reddito basso di averla. Poi c'è la detrazione per gli inquilini e anche alcuni bonus relativi alle ristrutturazioni edilizie e al risparmio energetico.

Il bonus, che è la voce principale di imposta negativa, ha aspetti positivi ma anche dei difetti: non va agli incapienti; produce un forte salto fra 8.145 e 8.146 euro di reddito, quando il bonus passa da 0 a 1.200 euro e viceversa, se il mio reddito diminuisce, e quindi sono più povero, perdo anche il bonus. Ad esempio, se passo da un lavoro full time a un lavoro part time rischio di perdere anche questo sussidio. Poi c'è il problema delle aliquote marginali altissime, adesso al 60 per cento, ma fino all'anno scorso erano addirittura oltre l'80 per cento. È un bene, invece, che sia calcolato sul reddito individuale e non su quello familiare, perché se l'obiettivo è incentivare il lavoro povero, in caso di applicazione familiare non ci sarebbe la stessa convenienza per i percettori a reddito più basso. Quindi è utile, e per questo stesso motivo è opportuno conservare per l'intera IRPEF una base imponibile individuale e non familiare.

Il bonus come potrebbe essere riformato, risolvendo anche il problema delle aliquote marginali? Spostandolo in basso. Andrebbe esteso agli incapienti a partire dal primo euro di reddito, anche autonomo, quindi indipendentemente dalla forma del reddito. Questo risolverebbe il problema delle aliquote marginali effettive. Certo, ci sarebbe un aumento, ceteris paribus, del prelievo per i redditi medi da 25.000 a 40.000 euro, ma lì si potrebbe intervenire sulle aliquote degli scaglioni o sull'ampiezza degli scaglioni. Come applicarlo poi? O all'americana, come l'earned income tax credit, oppure anche come un semplice sussidio, dato il reddito individuale da lavoro, come fanno in Francia dove c'è il prime d'activité, che mi sembra valga fino a redditi attorno a 1.400/1.500 euro, una percentuale decrescente del reddito guadagnato sul mercato.

Questo sistema formalmente può essere anche separato dall'imposta sul reddito. Oltre a incoraggiare il lavoro poco retribuito, questo aspetto di imposta negativa avrebbe anche l'importante effetto di rendere conveniente l'emersione del nero, che è molto importante in Italia, e renderebbe anche il reddito di cittadinanza meno distorsivo sull'offerta di lavoro.

Ultimo punto: c'è una legge delega in via di approvazione, mi sembra, sull'assegno unico ai figli, che dovrebbe essere finanziata con la soppressione dell'assegno al nucleo familiare e della detrazione per figli a carico fino a 21 anni. Dopo la sua introduzione, l'IRPEF non prevedrà più un trattamento differenziato tra contribuenti con e senza figli a carico. Se guardiamo a quello che fanno gli altri Paesi europei, vediamo che tutti hanno sia un trasferimento monetario sia anche uno sconto fiscale per chi ha figli. Questo pone forse un problema di equità orizzontale all'interno dell'IRPEF e per tenerne conto si potrebbe mantenere una detrazione per figli a carico non solo per quelli che hanno più di 21 anni, ma, più basso ovviamente, anche per chi ha un'età minore, oppure si potrebbero rafforzare le detrazioni su spese associate alla presenza di figli.

C'è un'ultima diapositiva, ma è inutile che ne parli. È una sintesi di quello che vi ho già detto, per cui ho concluso.

PRESIDENTE. Grazie, professore, anche per il rispetto dei tempi. Invito i colleghi che intendono formulare quesiti od Pag. 9osservazioni a prenotarsi e a contenere, se possibile, il loro intervento in qualche minuto, in modo da consentire a tutti i colleghi di intervenire e poi al professor Baldini di replicare.

LUCA MIGLIORINO. Grazie all'audito per le sue puntuali osservazioni e spiegazioni, alle quali io mi permetto di fare alcune osservazioni. Sono dati molto importanti che possono aiutarci nel nostro lavoro, benché veda qualche critica. La prima potrebbe derivare dal rapporto gettito/PIL. È molto difficile comparare diversi Paesi che magari hanno anche sistemi fiscali diversi, soprattutto per le varie caratteristiche che condizionano il PIL, tra le quali l'evasione o l'elusione fiscale che abbiamo in Italia. Magari paragonare Paesi nei quali ho fatto i miei progetti di studi, tipo la Danimarca o la Svezia, con pochi milioni di abitanti, con un certo PIL riferito effettivamente al gettito, non so se possa essere fuorviante o magari debba essere tenuto in considerazione anche relativamente agli altri Paesi che sono i più grandi, come Germania, Spagna, eccetera.

Per quanto riguarda la crisi effettivamente introdotta, quando c'è bisogno di quell'idea di più spesa pubblica e addirittura di un guardare alle tasse, all'imposizione fiscale, perché vi sono dei costi maggiori su sanità e sostegno, forse è un bene che siamo riusciti a intervenire – purtroppo o magari, poi si vedrà – con un debito pubblico e con altri fondi che non sono soltanto italiani, per i quali magari si potrà anche pensare a una cosiddetta cancellazione del debito.

Per quanto riguarda il grande interesse che viene posto sul bonus 80 euro, che con le ultime manovre abbiamo portato fino a 120 euro a seconda della fascia di reddito, effettivamente è una buona misura che è stata considerata anche nel passato. Abbiamo cercato di mantenerla anche con un taglio del cuneo fiscale.

Per quanto riguarda la cosiddetta flat tax, in Italia dovremmo chiamarla col suo nome: «regime forfettario allargato». Vedo che vengono fatti dei paragoni, che possono essere molto interessanti, anche per quanto riguarda il pagamento dei contributi. In verità, come sappiamo, questo pagamento è deducibile in molte situazioni. Anche in questo caso io porrei un occhio di riguardo a un nuovo sistema fiscale che possa riguardare sia IRPEF sia INPS. Quindi chiamiamolo col suo nome.

Ho visto molti grafici che possono essere interessanti e che vorrei approfondire un po' di più. Con riferimento al grafico sull'incidenza dell'IRPEF sul reddito imponibile, va capito se poi è un qualcosa di negativo, anche relativamente a quello che noi potremmo definire in Italia con il lavoro nero. Infatti in alcune slide credo che si dica che c'è un incentivo a non crescere per la flat tax – che, ripeto, si dovrebbe chiamare «forfettario allargato» – in relazione a molti professionisti, magari commercialisti stessi, che da gruppi poi sono diventati liberi professionisti, con una dichiarazione individuale, perché effettivamente rientrano nella cosiddetta flat tax. Da questo punto di vista non lo so se è un disincentivo a crescere, perché secondo me è un aiuto a coloro che effettivamente hanno redditi più bassi.

Concludo dicendo che forse quando si passa da un gradino all'altro per quanto riguarda il pagamento delle imposte, effettivamente questa è una buona idea. Forse bisognerebbe quasi vedere un sistema a fisarmonica quando si arriva a questi scaglioni, come quello posto tra gli 8.145 euro – no tax area – e gli 8.146 euro. Però bisogna sempre tener presente che noi stiamo lavorando per una semplificazione e non vorrei che maggiori dettagli poi riportino invece ad avere un sistema fiscale più complesso e che magari dovremo essere aiutati dalle nuove tecnologie.

Su queste mie affermazioni vorrei anche avere un parere da parte del professore.

MASSIMO UNGARO(intervento da remoto). Anch'io ringrazio il professor Baldini per questa relazione molto interessante e molto precisa. Ho due domande. Una più di fondo, un po' più filosofica, è stata fatta più volte nelle ultime audizioni. Lei riprendeva la tesi secondo cui la tassazione dovrebbe essere usata per finanziare la spesa pubblica e non per forza per Pag. 10redistribuire. La redistribuzione è una funzione che dovrebbero avere, invece, i trasferimenti diretti, la spesa. In Italia la politica economica degli ultimi decenni mostra che siamo arrivati a una situazione quasi opposta. Non so se questo sia imputabile al fatto che è più facile per il legislatore usare la leva fiscale, o al fatto che forse c'è una bassa fiducia nella nostra società ed è più semplice affidarsi a uno sconto sulle tasse – quindi a un meccanismo per evitare i cosiddetti furbetti – in un Paese con una grande evasione fiscale. Volevo sapere se queste sono le cause, secondo lei, per le quali siamo arrivati qui.

Un'altra domanda un po' più puntuale. Lei ha messo in evidenza i vantaggi dell'imposta negativa; ha fatto l'esempio dell'earned income tax credit americano. Io condivido assolutamente le sue valutazioni in merito, che potrebbero essere estremamente interessanti per un Paese come il nostro – ad alta evasione e con una grande economia sommersa – per cercare di riportare nell'economia formale i lavoratori. Mi chiedo però soltanto se lei condivide l'elemento centrale dell'earned income tax credit americano in confronto al francese prime d'activité, ossia il fatto che nell'earned income tax credit americano l'imposta negativa cresce con il reddito, cioè la tassa scende con il reddito, mentre se non sbaglio – ma forse mi sbaglio – il prime d'activité francese o è piatto o decresce, come le detrazioni italiane alla fine decrescono con il reddito. Questo è un elemento che potrebbe essere un tabù per l'Italia, dove potrebbe essere considerato qualcosa di regressivo, ma forse invece è proprio quello che ci vuole, dal lato dell'entrata, per andare esattamente verso l'obiettivo che lei citava, l'aumento dell'offerta di lavoro. Volevo sapere su questo specifico punto qual è la sua opinione.

ALBERTO LUIGI GUSMEROLI. Grazie, professore. Grazie della sua relazione. Io volevo fare delle domande intanto sulla questione dell'imposta negativa e in generale sulla riforma, premesso che mi vede molto favorevole il nuovo approccio del Governo di prendere in mano un po' tutto. Il rischio che si ha, però, è che, se non si hanno grandi importi a disposizione, dove lei parla di intervenire sulle tax expenditures – considerando che le tax expenditures ormai sono arrivate a oltre 600 – c'è il rischio di farsi del male. Farsi del male vuol dire sostanzialmente tassare di più.

Volevo capire una cosa su questo discorso delle tasse negative, che si interseca con un altro discorso, quello della semplificazione. In assenza di grandi importi io ritengo che tutto sommato un grande risultato sarebbe quello di semplificare il sistema. Non ci sarebbe bisogno di una riforma abnorme dal punto di vista della diminuzione della pressione tributaria, sempre che non si recuperino grandi cifre – ma la situazione attuale del bilancio è questa – ma di una fortissima riduzione degli adempimenti, quindi semplificazione. In quest'ambito, vorrei sapere come può essere vista, intersecata con questo discorso, la determinazione per tutti di una no tax area, che non è una tassa negativa, ma è una non tassa. In questo modo non sono necessari adempimenti per ottenere quella tassa negativa in pagamento, perché poi all'atto pratico sappiamo che dietro tutti questi meccanismi ci sono elaborazioni e anche spese per le elaborazioni nelle fasce più basse. Magari una no tax area che tagli via anche gli adempimenti e qualsiasi cosa, in una fase che non permette di arrivare al discorso della tassa negativa, forse è utile.

Dall'altro lato volevo chiederle come vede, visto l'enorme sommerso, la proposta che è incardinata in Commissione Finanze della Camera su una flat tax incrementale, sugli incrementi di reddito, un'aliquota ridotta sugli incrementi di reddito da un anno all'altro, che avrebbe il vantaggio, da un lato, di spingere all'emersione e, dall'altro, di abbassare in qualche modo la tassazione. Ci sarebbe un effetto tutto sommato positivo sui redditi incrementali, magari anche soltanto per un numero limitato di anni, non a regime, ma intanto per approfondire meglio una complessiva riforma fiscale che, se si guarda al passato, ha richiesto parecchi anni, se non mi ricordo male dai sette agli otto anni. È la riforma fiscale Visentini del 1973.Pag. 11

Vorrei conoscere la sua opinione su questi aspetti. Magari in questa fase, più che di una grande riforma della tassazione – dove quando si tocca qualcosa alla fine il rischio di tassare di più è altissimo – c'è bisogno di semplificare in massima parte e quindi di togliere adempimenti, un po' come è successo con la flat tax. È vero che si può pensare che la flat tax delle partite IVA abbia delle criticità di equità, però ha spinto all'emersione: tanta gente ha preso la partita IVA proprio per la bassa tassazione, che poi alla fine è il metodo migliore per sconfiggere il sommerso, cioè spingere a emergere, tassando meno e semplificando il sistema. Volevo chiederle cosa ne pensava di questi aspetti di forte semplificazione.

PRESIDENTE. Se non ci sono altri colleghi o il presidente D'Alfonso, che intendono prendere la parola, ho io tre domande finali per il professore.

A testimonianza di come è veramente sbagliato dipingere questa come attività conoscitiva finalizzata esclusivamente alla riforma dell'IRPEF – mentre in realtà si tratta di un'attività conoscitiva che semplicemente parte dall'IRPEF per poi incrociare nella riflessione diversi aspetti – lei oggi ha toccato un punto che non era mai stato toccato da nessun altro. Già finora abbiamo incrociato numerosi aspetti, dall'IVA alla giustizia tributaria, alla tassazione sul reddito d'impresa; ma oggi lei ha toccato un punto che non aveva toccato nessuno, quello dei contributi sociali, con una proposta molto interessante.

Lei praticamente dice che l'unico punto che rimane netto nell'ambito del sistema contributivo deve essere la contribuzione pensionistica, che fra l'altro, se viene toccata, comporta comunque la necessità di prendere anche decisioni conseguenti sul sistema pensionistico; quindi addirittura usciamo anche dal sistema fiscale, se facciamo le riflessioni fatte bene. Ma la cosa dirompente – mi permetto di dire dirompente semplicemente perché non è mai stata menzionata esplicitamente nel dibattito politico-economico in Parlamento – è, se ho compreso bene, la fiscalizzazione di tutti gli altri tipi di prestazioni assicurative, che giustamente fa rientrare in prestazioni assicurative. Non capisco se con questo si intende un'unica aliquota, oltre a quella pensionistica, che riassuma tutte le altre prestazioni assistenziali, oppure se, al limite, noi possiamo, al fine di ridurre l'onere sul fattore produttivo lavoro, fiscalizzare tutte queste spese, trovargli una copertura alternativa e quindi lasciare a gravare sul lavoratore e sul datore di lavoro soltanto l'aliquota contributiva. Le chiedevo qualche riflessione in merito, perché è una cosa che non abbiamo mai veramente analizzato.

La seconda questione riguarda un tema che invece abbiamo lungamente analizzato e su cui stiamo tutti riflettendo. Ci girava intorno il collega Gusmeroli prima, in realtà. Mi riferisco al tema della trasformazione nei fatti della no tax area attuale – che è tale solo perché risulta dall'operare delle detrazioni – in un vero e proprio minimo esente. Volevo capire lei che cosa pensa di questa opzione, vale a dire una maxi deduzione universale, che quindi, come tale, dà progressività al sistema, ovviamente. Vorrei sapere che ne pensa da un punto di vista teorico, che ne pensa da un punto di vista pratico – perché questo porrebbe dei problemi di applicazione pratica nel caso di un percettore di più redditi – e quindi come si potrebbe minimizzare il problema di implementazione pratica, e se pensa che questo minimo esente, qualora sia nella sua opinione opportuno introdurlo, debba essere modulato a seconda delle caratteristiche del nucleo familiare. Si va dal dire che è aumentato di un fattore maggiore di 1 per un secondo familiare a carico – ma questo ovviamente incrocia il discorso dell'incentivare l'offerta di lavoro del secondo percettore di reddito – alla possibilità di modularlo sulla base non tanto dei figli, perché su quello insiste la riforma dell'assegno unico, ma magari per particolari condizioni del nucleo familiare come, ad esempio, la disabilità, che è trattata anch'essa nel pianeta dell'assegno unico. La domanda è: può anche il minimo esente, da questo punto di vista, essere un fattore di riconsiderazione, all'interno della disciplina, anche delle caratteristiche specifiche del nucleo familiare?Pag. 12

Passo alla terza e ultima domanda. Ormai lo stiamo dicendo tutti, non è che ci vuole un genio. Se deve essere fatta una riforma non solo per semplificare il carico fiscale, ma anche per alleggerirlo – la prima parte della sua relazione è molto chiara sul peso della tassazione sul sistema lavoro e addirittura la estende anche ai contributi – servono molte più risorse di quelle attuali, perché, al netto dell'assegno unico, stiamo parlando di 2 miliardi di euro a regime. La domanda che sto facendo un po' a tutti è questa: eliminando l'opzione del taglio della spesa pubblica e rimanendo all'interno del sistema dell'opzione relativa al sistema tributario e quindi ipotizzando un aumento della tassazione sui consumi o un aumento della tassazione sul patrimonio, mi fa un ranking di preferenza tra queste due opzioni? Cosa ritiene più desiderabile fra queste due opzioni? Ovviamente con il vincolo di destinare l'intero gettito all'altra parte, cioè alla riduzione della tassazione sui fattori produttivi. La ringrazio e le cedo la parola, professore, per la sua replica.

MASSIMO BALDINI, professore associato di scienza delle finanze presso l'Università degli studi di Modena e Reggio Emilia (intervento da remoto). Grazie a tutti. Sono sicuro che non riuscirò a rispondere bene a tutte le domande.

Comincio con le osservazioni dell'onorevole Migliorino. A proposito del peso dell'imposta sul PIL e l'importanza di distinguere i vari Paesi sia per la struttura del sistema tributario sia per il peso dell'evasione e così via, ho messo quella tabella nella relazione soprattutto perché – nonostante tutti dicano giustamente che la base imponibile dell'IRPEF è stata spezzettata, frammentata e portata fuori da ogni logica da interventi successivi, iniziati già nel 1974 con l'esclusione dei redditi da capitale fino agli ultimi anni – volevo cercare di rispondere a questa domanda: cosa rimane dell'IRPEF? In realtà, rimane tanto. Una base imponibile che vale la metà del PIL, che è simile a quella di tanti altri Paesi. Per trovare quei dati delle colonne sul peso della base imponibile sul PIL, sono dovuto andare nei siti delle varie amministrazioni fiscali dei vari Paesi, perché fare un confronto è molto complicato. Mi premeva sottolineare questo. Malgrado gli attacchi portati all'IRPEF da tante parti, l'IRPEF continua ad aumentare il proprio gettito e questo mi sembrava importante sottolinearlo.

Passiamo alla questione, di cui parlava anche l'onorevole Ungaro, su come mai in Italia la redistribuzione si faccia poco con la spesa pubblica e tanto con le imposte. Comunque si fa moltissima attenzione alle imposte dal punto di vista redistributivo. Su questo si potrebbero fare lunghe discussioni, anche di tipo sociologico, riguardanti la qualità della spesa e come mai abbiamo una spesa pubblica che è fatta così. Forse c'è un problema di scarsa fiducia nelle capacità redistributive dello Stato. Penso che negli ultimi anni comunque l'efficacia redistributiva del sistema di tax benefit sia aumentata. C'è il reddito di cittadinanza che qualche anno fa non c'era e non vi è altro di più redistributivo. Al netto di qualche caso di cattiva gestione, sicuramente il reddito di cittadinanza è molto redistributivo. Però la spesa pubblica è diminuita. Affinché la spesa pubblica in natura, in servizi possa diventare più redistributiva, servono degli interventi sulla qualità della spesa, che sono molto complicati e non possono essere risolti in un anno o in poco tempo.

È meglio definire la flat tax come un regime forfettario allargato? Sicuramente è un regime forfettario, però è diventato molto ampio, perché più della metà di tutti i lavoratori indipendenti, se vogliono, possono ricorrere alla flat tax, secondo alcune elaborazioni statistiche. Il regime forfettario nasce ed esiste da tanti anni come un regime che si applica solo a casi particolari, non alla metà o alla maggioranza della platea complessiva dei contribuenti. Quando diventa così ampio, secondo me pone dei problemi e dei rischi, perché ci sono effetti distorsivi. Forse sarebbe meglio ricondurlo alla sua logica iniziale.

L'ultimo punto dell'onorevole Migliorino era il fatto che ci sia questo forte salto fra 8.145 e 8.146 euro per quanto riguarda il bonus. È vero, è un'aliquota marginale enorme – anche se in questo caso è negativaPag. 13 – che non dovrebbe esserci e infatti si sa che il bonus ha questo problema: appare dal nulla e improvvisamente passa da zero a 1.200 euro, se si aumenta il reddito di pochi euro. Questo è un problema da superare.

Per quanto riguarda invece le domande dell'onorevole Ungaro, la prima riguardava la tassazione usata per finanziare la spesa pubblica e non per finanziare la redistribuzione. Ricordo di aver letto uno studio dell'OCSE che diceva che, se confrontiamo i trasferimenti monetari e l'imposta sul reddito, l'Italia, fino a poco tempo fa, era il Paese in cui la quota della redistribuzione complessiva – che è pari alla somma di imposta sul reddito e trasferimenti monetari – effettuata dall'imposta sul reddito era più alta, a testimonianza del fatto che l'imposta sui redditi in Italia è molto redistributiva, molto più dei trasferimenti monetari. Questo è un dato di qualche anno fa. Oggi c'è il reddito di cittadinanza e domani ci sarà anche l'assegno ai figli, che dovrebbe essere graduato in funzione dell'indicatore della situazione economica equivalente – ISEE, e quindi avremo una componente universale, più una componente decrescente. Questi due aspetti, il reddito di cittadinanza e l'assegno unico, dovrebbero aumentare l'effetto redistributivo dei trasferimenti monetari. Manca l'effetto redistributivo della spesa in natura, che è molto più complicata, ovvero la capacità fondamentalmente di offrire servizi di qualità anche alle famiglie povere, che possano aumentare le loro opportunità. Questo è un compito molto complicato che non si risolve in poco tempo. Penso che, alla base, l'intuizione dell'onorevole Ungaro sia giusta. Alla fine, la gente potrebbe dire: dammi un po' di soldi, uno sconto fiscale e mi accontento, piuttosto che puntare ad avere scuole migliori.

Sull'ultimo aspetto, non so se ho capito. Nel sistema americano, fondamentalmente abbiamo un'aliquota negativa costante fino a un certo livello di reddito. Quindi il trasferimento è una percentuale del reddito che in assoluto cresce e che in termini percentuali rimane costante, poi si raggiunge un livello in cui il trasferimento rimane costante e poi comincia a decrescere, sempre con una percentuale costante. Il sussidio all'americana è un trapezio, fondamentalmente. Invece in Francia, se non ho capito male la struttura, la percentuale scende sempre e poi si azzera e il trasferimento sparisce.

Secondo me, è utile, in uno schema italiano, pensare semplicemente a un sussidio al lavoro per contrastare l'evasione fiscale e incentivare il lavoro povero che, purtroppo, è diffusissimo, quindi incentivare quelle occupazioni che possono garantire redditi molto bassi e che potrebbero trovare una maggiore offerta di lavoro, se ci fosse un incentivo o un incremento del reddito per via fiscale, ma che è possibile chiamare anche per via trasferimento monetario. L'IRPEF e questo eventuale sussidio potrebbero essere pensati proprio come totalmente separati. Poi, quando si riceve il reddito, si può pensare di integrare, a seconda anche del rapporto di lavoro, se è un lavoro dipendente o lavoro autonomo. Potremmo iniziare prima con i dipendenti per vedere come funziona e poi estenderlo agli autonomi, un po' come si è fatto con il bonus che adesso è riservato solo ai dipendenti.

L'altro aspetto molto interessante del sussidio francese è che è commisurato al reddito individuale e non a quello familiare come in America. Sempre per come sono fatti il mercato del lavoro e l'imposta sul reddito in Italia, questo sarebbe molto meglio.

A proposito della domanda dell'onorevole Gusmeroli, se sia meglio un'imposta negativa o una no tax area – ho capito così la domanda – soprattutto per semplificare la vita dei contribuenti, sono convinto che la semplificazione sia essenziale e sia un aspetto da mantenere anche in un'eventuale revisione della flat tax per gli autonomi che già abbiamo. È una delle cose più importanti, se non la più importante, perché alla fine, se si fanno i conti, in molti casi il risparmio d'imposta derivante dalla flat tax può non essere così elevato come sembra, cioè con un'aliquota del 15 per cento, mentre invece la semplificazione amministrativa c'è sicuramente.Pag. 14

Qui c'è un problema «filosofico» di base, a cui si deve dare risposta: vogliamo un'imposta sul reddito semplice, il cui scopo sia fondamentalmente solo quello di prelevare un certo gettito, dando il meno fastidio possibile al contribuente, oppure vogliamo un'imposta che cerchi di adeguarsi o rispondere ad altre possibili esigenze e obiettivi che la politica vuole dare?

Se la risposta è «Preferisco un'imposta semplice che abbia un solo obiettivo forte», allora sicuramente mi sembra che la no tax area sia la risposta più giusta. Se, invece, pensiamo a un'IRPEF ancora più «complicata» che debba servire, eventualmente, a stimolare l'offerta di lavoro di persone con poco capitale umano, allora forse si andrebbe nella direzione dell'imposta negativa. È anche un problema di approccio all'imposta che dà origine a risposte completamente diverse.

A proposito della flat tax incrementale, ovvero solo sulle variazioni di reddito da un anno all'altro, se non sbaglio la tassazione agevolata sui premi di produttività per i dipendenti, anche se con molti limiti, può essere assimilata a questo schema. In qualche modo c'è già una versione in piccolo. Vedo un po' di problemi per possibili effetti distorsivi, perché se vengo tassato solo sugli incrementi di reddito, in teoria mi converrebbe avere non un reddito costante nel tempo, ma forti oscillazioni da un anno all'altro. Forse questa è solo una questione teorica, più che effettiva e realistica, però forse per certi tipi di reddito e per certi tipi di lavoro può avere un senso, rimandare un pagamento o rimandare un incasso all'anno successivo. Forse vi è anche un problema di equiparabilità, perché individui con un reddito simile vengono tassati in un modo che potrebbe essere molto diverso a seconda del delta della variazione di reddito, a parità di reddito complessivo ricevuto in un certo anno. Per un'applicazione limitata, perché no? Però per un'applicazione a regime, forse bisogna considerare questi problemi con attenzione.

Infine, per quanto riguarda le domande dell'onorevole Marattin riguardo la riforma complessiva, a me piacerebbe proprio uno schema che abbia – forse l'ho sparata troppo grossa – un'unica aliquota contributiva che serva per finanziare la pensione e per il resto giocarcela tutta con la nuova imposta sul reddito, fiscalizzando tutto, un po' come fanno in Danimarca – penso che Draghi non avesse in mente il modello danese dove l'imposta sul reddito ha questa funzione di finanziare anche prestazioni che possono essere definite previdenziali, a parte la pensione.

Per quanto riguarda il minimo esente, cosa ne penso di un minimo esente e quindi di una maxi deduzione universale, mi verrebbe da rispondere allo stesso modo: che tipo di imposta vogliamo? Una parte della risposta dipende dalla tecnica con cui si vuole costruire la progressività: o con la detrazione decrescente, o con la detrazione costante, oppure anche con un primo scaglione con aliquota zero. Questo è indipendente dalla presenza di detrazioni e deduzioni per garantire la progressività, quindi è anche un problema di tecnica di costruzione dell'imposta e della progressività che si vuole. L'altro pezzo di risposta che darei è di guardare sempre che tipo di imposta vogliamo: se vogliamo un'imposta generale che cerchi di fare diverse cose o se vogliamo un'imposta la più semplice possibile. Io sono indeciso, non so bene quale preferisco. Certo, se si pensa all'imposta negativa come strumento utile, mi viene più da pensare a un'IRPEF che non si limiti a raccogliere gettito, ma che abbia anche altri obiettivi.

Infine, per quanto riguarda il reperimento di risorse per ridurre il carico fiscale, è sicuro che intervenire sulle tax expenditures non sarà sufficiente, per quanta buona volontà si possa applicare. Su quale imposta aumentare, se sul patrimonio o sui consumi, me la cavo dicendo tutte e due. In particolare, però, mi piacerebbe vedere sul patrimonio un aumento non esagerato dell'imposta di successione. Sarebbe bello se si raggiungesse la metà dell'imposta di successione francese, cioè se invece di incassare qualche centinaio di milioni di euro all'anno, se ne potessero incassare 2 o 3 miliardi. Ricaviamo dai 2 ai 4 miliardi dall'imposta di successione, altri 3 o 4 Pag. 15miliardi da una revisione dell'imposta sui consumi, con particolare attenzione agli aspetti ambientali, tagliamo un po' di sussidi ambientalmente dannosi, poi nel giro di qualche anno, grazie alla cooperazione internazionale e grazie all'azione dell'Unione europea, riusciamo a tassare le multinazionali del web, per cui incassiamo altri 4 o 5 miliardi e abbiamo messo insieme 10 o 15 miliardi con cui tagliare le imposte sul lavoro.

PRESIDENTE. La ringrazio molto, professor Baldini, per la sua testimonianza. Come dicevo in apertura, è possibile che nei prossimi giorni le arrivino ulteriori quesiti da parte dei commissari che chiedono la sua opinione su queste o altre tematiche attinenti la sua audizione. La ringrazio ulteriormente, la saluto e spero ci sia modo di rincontrarci ancora nel prossimo futuro, soprattutto se la riforma fiscale diventerà un provvedimento legislativo.

Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dal professor Baldini (vedi allegato) e dichiaro conclusa l'audizione.

La seduta termina alle 18.50.

Pag. 16ALLEGATO