Sulla pubblicità dei lavori:

Marattin Luigi , Presidente ... 3

INDAGINE CONOSCITIVA SULLA RIFORMA DELL'IMPOSTA SUL REDDITO DELLE PERSONE FISICHE E ALTRI ASPETTI DEL SISTEMA TRIBUTARIO

Audizione in videoconferenza del presidente dell'Ufficio parlamentare di Bilancio, Giuseppe Pisauro.

Marattin Luigi , Presidente ... 3

Pisauro Giuseppe , presidente dell'Ufficio parlamentare di bilancio (intervento da remoto) ... 3

Marattin Luigi , Presidente ... 8

Fragomeli Gian Mario (PD) ... 9

De Bertoldi Andrea ... 9

Fenu Emiliano ... 10

Perosino Marco ... 10

D'Alfonso Luciano , presidente della 6a Commissione del Senato della Repubblica ... 11

Marattin Luigi , Presidente ... 11

Pisauro Giuseppe , presidente dell'Ufficio parlamentare di bilancio (intervento da remoto) ... 12

De Bertoldi Andrea ... 14

Pisauro Giuseppe , presidente dell'Ufficio parlamentare di bilancio (intervento da remoto) ... 14

Marattin Luigi , Presidente ... 16

(La seduta, sospesa alle 12.15, riprende alle 12.30) ... 16

Audizione in videoconferenza del professor Maurizio Leo:

Marattin Luigi , Presidente ... 16

Leo Maurizio , professore ordinario di diritto tributario della Scuola Nazionale dell'Amministrazione (intervento da remoto) ... 16

Marattin Luigi , Presidente ... 21

D'Alfonso Luciano , presidente della 6a Commissione del Senato della Repubblica ... 21

Ungaro Massimo (IV) ... 22

Martinciglio Vita (M5S) ... 22

Marattin Luigi , Presidente ... 23

Leo Maurizio , professore ordinario di diritto tributario della Scuola Nazionale dell'Amministrazione (intervento da remoto) ... 23

Marattin Luigi , Presidente ... 24

Allegato 1: Documentazione depositata dal professor Pisauro ... 25

Allegato 2: Risposta scritta del professor Pisauro a un quesito del senatore De Bertoldi ... 107

Allegato 3: Documentazione depositata dal professor Leo ... 110

Sigle dei gruppi parlamentari:

MoVimento 5 Stelle: M5S;

Lega - Salvini Premier: Lega;

Partito Democratico: PD;

Forza Italia - Berlusconi Presidente: FI;

Fratelli d'Italia: FdI;

Italia Viva: IV;

Liberi e Uguali: LeU;

Misto: Misto;

Misto-Centro Democratico-Italiani in Europa: Misto-CD-IE;

Misto-Noi con l'Italia-USEI-Cambiamo!-Alleanza di Centro: Misto-NI-USEI-C!-AC;

Misto-Azione-+Europa-Radicali Italiani: Misto-A-+E-RI;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-MAIE - Movimento Associativo Italiani all'Estero-PSI: Misto-MAIE-PSI.

PRESIDENZA DEL PRESIDENTE

DELLA VI COMMISSIONE

DELLA CAMERA DEI DEPUTATI LUIGI MARATTIN

La seduta comincia alle 11.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione in videoconferenza del presidente dell'Ufficio parlamentare di Bilancio, Giuseppe Pisauro.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulla riforma dell'imposta sui redditi delle persone fisiche e altri aspetti del sistema tributario, l'audizione del presidente dell'Ufficio parlamentare di Bilancio, professor Giuseppe Pisauro.

Ricordo che l'audizione si svolgerà in videoconferenza dinnanzi alle Commissioni riunite VI (Finanze) della Camera dei deputati e 6a (Finanze e Tesoro) del Senato della Repubblica, con la partecipazione da remoto dei deputati, dei senatori e dell'audito, conformemente alle disposizioni dettate dalla Giunta per il Regolamento della Camera dei deputati nelle riunioni del 31 marzo e del 4 novembre 2020 e dalla Giunta per il Regolamento del Senato della Repubblica nelle riunioni del 9 giugno e del 10 novembre 2020.

Rivolgo quindi un saluto, anche a nome del Presidente della 6a Commissione Finanze e Tesoro del Senato, Luciano D'Alfonso, al professor Giuseppe Pisauro, al quale do il benvenuto e che ringrazio per la partecipazione.

Darei quindi la parola al professor Pisauro, al quale chiederei di limitare se possibile il proprio intervento ad una ventina di minuti al massimo, al fine di lasciare poi adeguato spazio al successivo dibattito.

GIUSEPPE PISAURO, presidente dell'Ufficio parlamentare di bilancio (intervento da remoto). Un saluto a tutti i presenti e a entrambi i presidenti. Il testo che è stato distribuito è molto voluminoso. Nella mia presentazione mi limiterò alle conclusioni principali che si raggiungono dall'analisi, rinviando, ove opportuno, alle parti del testo distribuito, in cui queste conclusioni vengono supportate da elementi conoscitivi.

La riforma dell'IRPEF ovviamente dovrebbe mirare a superare le criticità evidenti dell'attuale struttura dell'imposta, di cui parlerò tra poco, e quelle che emergono considerando il sistema delle imposte e dei sussidi, il tax-benefit nel suo complesso. Il disegno della riforma dovrebbe tener presente allo stesso tempo le esigenze di sostenibilità dei conti pubblici nel medio e nel lungo termine, l'esigenza di favorire la crescita, riducendo i disincentivi al lavoro e all'accumulazione di capitale umano e fisico. Vanno poi considerate contemporaneamente le caratteristiche degli altri segmenti di tassazione che costituiscono il sistema tributario italiano e i riflessi che una modifica dell'attuale struttura dell'IRPEF avrebbe sul finanziamento di regioni e comuni.

Un modo di partire può essere quello di considerare quanto emerge finora dai documenti ufficiali. Faccio riferimento in particolarePag. 4 alla Nota di aggiornamento al Documento di economia e finanza – NADEF e alla proposta del Piano Nazionale di Ripresa e Resilienza, il PNRR, trasmesso al Parlamento lo scorso 15 gennaio. In questi documenti si afferma l'intenzione di attuare una riforma del sistema tributario, in particolare dell'IRPEF, finalizzata alla semplificazione e alla trasparenza, al miglioramento dell'equità e dell'efficienza e al contrasto dell'evasione. Tra gli obiettivi viene esplicitamente menzionata la riduzione delle aliquote effettive sul reddito da lavoro dipendente e autonomo, in particolare per i contribuenti con redditi bassi e medio-bassi, in modo da aumentare il tasso di occupazione, ridurre il lavoro sommerso e incentivare l'occupazione di donne e giovani. Si tratta, quindi, di obiettivi ampiamente condivisibili.

Un punto interrogativo riguarda le risorse che sono a disposizione per finanziare il raggiungimento di questi obiettivi. Che cosa possiamo dire a questo proposito? Ad oggi le risorse stanziate per la riforma fiscale sono quelle previste dalla legge di bilancio per il triennio 2021-2023, che ha istituito un apposito fondo per il finanziamento di questi interventi. Le risorse sono 8 miliardi nel 2022 e 7 miliardi annui a decorrere dal 2023. Tuttavia, di questi 8 e 7 miliardi, una quota compresa tra 5 e 6 miliardi l'anno viene specificamente destinata al finanziamento dell'assegno unico per i figli a carico, in corso di definizione. Quindi, allo stato attuale per la riforma fiscale sono disponibili tra 2 e 3 miliardi nel 2022 e tra 1 e 2 miliardi a partire dal 2023. Questo è il quadro attuale. Naturalmente questa entità di risorse, che, ripeto, ammonta tra i 2 e 3 miliardi nel 2022 e tra 1 e 2 miliardi dal 2023, non è sufficiente per finanziarie gli obiettivi indicati nei documenti ufficiali.

Ulteriori risorse da destinare al ridisegno dell'IRPEF potrebbero derivare, tuttavia, da una serie di opzioni alternative o da perseguire anche contemporaneamente. Innanzitutto vi è l'opzione di una riallocazione del carico fiscale all'interno dell'IRPEF attraverso un aumento del prelievo sui redditi più elevati per compensare le perdite di gettito, conseguenti alla riduzione del prelievo sui redditi bassi e medio-bassi, indicata come obiettivo della riforma, come abbiamo visto prima. La seconda opzione consiste in un ripensamento dell'entità del prelievo sui redditi fuoriusciti nel tempo dalla base imponibile dell'IRPEF, riconducendoli nell'alveo della tassazione progressiva. Un ruolo non irrilevante nel recupero delle risorse all'interno dell'IRPEF potrebbe essere anche giocato da una revisione del catasto, dallo sfoltimento delle spese fiscali e da un efficace contrasto dell'evasione fiscale. La terza possibilità riguarda una ricomposizione del prelievo complessivo, spostando la tassazione dai fattori produttivi verso i consumi, accogliendo una richiesta che viene riproposta annualmente dalla Commissione europea nelle raccomandazioni specifiche per l'Italia. Infine, vi è la possibilità di una riduzione delle spese che, tuttavia, appare problematica sia alla luce della loro compressione, già avvenuta negli ultimi anni ai fini del risanamento dei conti pubblici, sia, soprattutto, in relazione alle nuove esigenze che si stanno manifestando con l'attuale crisi pandemica e che influenzeranno le politiche pubbliche nei prossimi anni.

Come vedete, escludiamo dal nostro punto di vista un finanziamento della riforma in disavanzo. È inutile spiegare i motivi di questa esclusione, mi sembra superfluo. Dato il quadro finanziario di riferimento, che è comunque un aspetto cruciale da fissare prima di cominciare a fare qualsiasi ragionamento, è importante definire la direzione di riforma che si vuole intraprendere, a cominciare dal modello di tassazione. La prima questione consiste nel decidere se rimettere in discussione gli elementi fondanti dell'attuale IRPEF, quindi modello di tassazione onnicomprensivo o duale, tassazione individuale o familiare, grado di progressività dell'imposta, oppure partire dal sistema attuale e correggerne le principali criticità, che sono gli effetti distorsivi delle elevate aliquote marginali effettive, problemi di equità orizzontale e verticale nel disegno dell'imposta, complessità, pluralità di obiettivi, mix di detrazione di imposta e di strumenti di spesa.Pag. 5

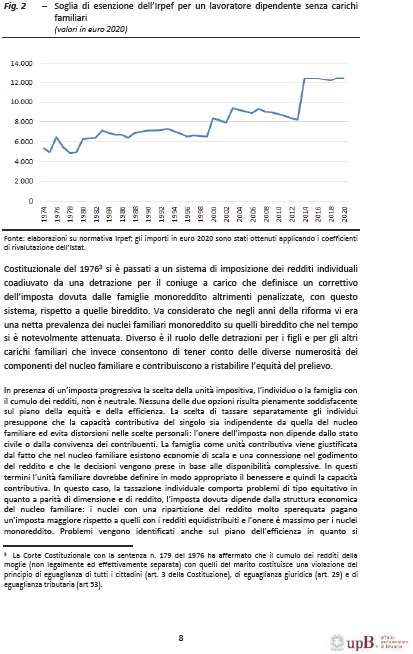

Proviamo a fermarci su questi punti. Partiamo dal modello di tassazione. Come è ampiamente noto e come evidenziamo anche nel testo distribuito, il sistema attuale è un ibrido, si è allontanato dal modello onnicomprensivo, che già non era seguito in modo preciso. La struttura dell'IRPEF fin dall'inizio era già abbastanza un ibrido, ma l'evoluzione negli ultimi decenni ha portato a un allontanamento ancora maggiore. Allontanamento da un modello in cui il complesso dei redditi è sottoposto a un'unica forma di tassazione di tipo progressivo, ma anche lontano dal modello duale puro, un modello in cui i redditi da lavoro sono tassati con un'imposta progressiva e quelli da capitale con aliquota proporzionale, un'aliquota generalmente uguale all'aliquota più bassa del sistema progressivo. La scelta del modello di tassazione, e quindi l'ampiezza della base imponibile che ricade nell'ambito dell'IRPEF, è determinante per stabilire la misura della capacità contributiva e tassarla in maniera adeguata. Quindi, una prima questione che si pone è la scelta se far riconfluire o meno nella base imponibile dell'IRPEF i redditi che ne sono progressivamente usciti e andare nella direzione di riavvicinarsi a un modello onnicomprensivo, oppure muoversi in modo deciso e coerente verso un sistema più vicino a quello duale. Non mi riferisco tanto al trattamento dei redditi da capitale finanziario che, fin dall'inizio, in gran parte sono rimasti fuori dalla tassazione progressiva, per la loro natura mobile e per la loro sensibilità alla concorrenza fiscale tra Paesi, sebbene quest'ultimo fattore sia oggi in parte attenuato dall'obbligo di scambio di informazioni tra Paesi.

Tralasciando la questione dei redditi di natura finanziaria, vale la pena concentrarsi sulle due tipologie di reddito che sono via via uscite dall'ambito dell'IRPEF nel corso dei decenni. Ci riferiamo in particolare ai redditi prodotti da professionisti e imprese individuali e a quelli derivanti da locazioni immobiliari.

Per quanto riguarda i primi, una riflessione andrebbe fatta sul mantenimento del regime forfettario introdotto nel 2019 per i titolari di partita IVA, professionisti e imprenditori individuali, con ricavi fino a 65.000 euro. Tale regime, a differenza dei precedenti – minimi e forfettari – non si configura come un'agevolazione a soggetti con attività professionale o d'impresa marginale e non strutturata, ma come una vera e propria detassazione che riguarda il 60 per cento dei lavoratori autonomi e degli imprenditori individuali. Questo crea ovviamente un problema di equità orizzontale con altro tipo di contribuenti e ha anche effetti negativi sul potenziale di crescita, in quanto frena la crescita dimensionale delle imprese, e, dal punto di vista del contrasto all'evasione, incentiva la sottofatturazione dei ricavi, in quanto oltre i 65.000 euro, un euro in più oltre i 65.000, si fuoriesce dal regime e si rientra a pieno titolo nell'imposta progressiva. Per ristabilire l'equità del sistema e per rendere neutrale il prelievo rispetto alla forma giuridica delle imprese, perseguendo così anche l'obiettivo della neutralità rispetto alla forma giuridica di società di capitale o di società di persone, una possibile opzione potrebbe essere quella di riproporre un meccanismo, come quello, mai entrato in vigore, dell'imposta sul reddito d'impresa, l'IRI, in base al quale il reddito derivante dall'attività di impresa verrebbe tassato con un'aliquota unica al 24 per cento, la stessa alla quale sono soggette oggi le società di capitale, determinando la neutralità del prelievo rispetto alla forma giuridica dell'impresa, mentre la remunerazione del professionista o dell'imprenditore, vale a dire la parte di utili distolta dall'attività professionale o dall'impresa, verrebbe assoggettata a tassazione progressiva come tutti gli altri redditi da lavoro, ristabilendo l'equità orizzontale del prelievo. Questo schema sarebbe perfettamente coerente con un sistema di tassazione duale, in cui il reddito da capitale viene tassato separatamente con un'aliquota proporzionale.

La seconda area riguarda i redditi da locazione, in cui andrebbe valutato il loro reinserimento nell'ambito della base imponibile IRPEF. Le motivazioni originariamente indicate per l'introduzione del regime cedolare sono state quelle di favorire Pag. 6l'emersione di base imponibile, di incentivare l'offerta di alloggi e aumentare l'accessibilità al mercato. Tuttavia, secondo le evidenze di cui disponiamo, ovvero una serie di studi tra cui uno del Dipartimento delle finanze del Ministero dell'economia e delle finanze – nel testo trovate i riferimenti alle varie evidenze – la misura ha determinato un costo netto per il bilancio dello Stato, visto che l'effetto peso morto, vale a dire quello relativo ai contribuenti che già dichiaravano i redditi da locazione e che, entrando nello schema della cedolare, si trovano a pagare una minore imposta, non pagano le addizionali locali e sono esenti dalle imposte di bollo e di registro, ha pesato di più dei benefici in termini di emersione di base imponibile e di riduzione dell'evasione fiscale. Questo è il quadro che abbiamo.

Un'alternativa, quindi, è quella di riportare questi redditi all'interno dell'IRPEF e così si andrebbe nella direzione di avvicinarsi al modello onnicomprensivo. Una seconda alternativa è quella di andare di nuovo in modo coerente verso il modello duale. In questo caso questi redditi dovrebbero essere tassati separatamente, ma uniformando il livello di tassazione, vale a dire l'aliquota, dei diversi regimi a un livello almeno pari a quello del primo scaglione dell'IRPEF, ovvero all'aliquota dell'imposta sostitutiva sulle rendite finanziarie, che attualmente è del 26 per cento, anche per evitare distorsioni sulle scelte individuali rispetto a diverse forme di investimento.

Questo per quanto riguarda il modello di tassazione, quindi si tratta o di riavvicinarsi in qualche misura allo schema onnicomprensivo oppure andare in modo più deciso ma coerente verso uno schema duale.

Passiamo alla struttura dell'imposta. Particolare attenzione andrebbe posta all'incidenza del prelievo sul reddito, vale a dire all'aliquota media effettiva, e alla irregolarità del prelievo sull'unità di reddito aggiuntivo, l'aliquota marginale effettiva. Rispetto al disegno originario del 1973, l'attuale curva delle aliquote medie effettive risulta più bassa ai due lati estremi della distribuzione del reddito e più elevata per i redditi medio-alti. Nei primi due paragrafi del testo trovate ampia evidenza di questo. La presenza di detrazioni per tipologia di lavoro determina differenze nelle aliquote medie effettive delle diverse categorie di contribuenti, ovviamente fino al livello in cui queste detrazioni decrescenti non si azzerano. Il loro profilo decrescente, unito all'aumento delle aliquote marginali legali, comporta aliquote medie effettive, vale a dire l'incidenza del prelievo, che crescono molto rapidamente appena si supera la soglia di esenzione dall'imposta, quindi in corrispondenza di redditi relativamente bassi e medio-bassi, e aliquote marginali effettive con un profilo irregolare. Questi possono sembrare aspetti tecnici, ma sono molto importanti e spiegano molto di quello che è accaduto negli ultimi decenni.

La questione delle aliquote marginali con profilo irregolare è particolarmente preoccupante ed è evidente, in particolare, nel caso dei lavoratori dipendenti, in buona parte a causa del cosiddetto bonus IRPEF. In questo caso, rispetto all'aliquota marginale legale del 43 per cento per lo scaglione interessato, l'aliquota marginale effettiva raggiunge il 45 per cento tra 28 e 35.000 euro di reddito e addirittura il 61 per cento tra 35.000 e 40.000 euro. Nell'insieme ciò riguarda una quota di lavoratori dipendenti molto importante. Se consideriamo quelli che lavorano per dodici mesi, quindi i lavoratori dipendenti regolari, il 20 per cento dei lavoratori dipendenti ha un'aliquota marginale uguale o superiore al 45 per cento e rientra nella casistica che ho appena citato. Va aggiunto che, al rapido aumento delle aliquote medie effettive e all'andamento irregolare delle aliquote marginali effettive, contribuiscono anche le addizionali locali dell'IRPEF, le detrazioni per familiari a carico, anch'esse decrescenti con il reddito, e altri componenti del sistema di imposte e sussidi, quali gli assegni familiari e le altre forme di trasferimento sottoposte alla prova dei mezzi. Quindi, per una quota non piccola di contribuenti, eventuali redditi aggiuntivi possono essere significativamente erosi dall'incremento dell'imposta e dalla riduzione dei trasferimenti. Per fare esempi ovvi, un lavoratore, Pag. 7che si trovi all'interno di questo 20 per cento che ha un'aliquota maggiore del 45 per cento, vede tassati i suoi redditi aggiuntivi, come può essere il reddito dell'affitto oppure un premio di produttività, con quelle aliquote così alte. Questo in qualche misura spiega anche le pressioni per cui si cerca di escludere questi redditi aggiuntivi dal regime normale, quindi cedolari oppure trattamento agevolato dei premi di produttività, esclusione delle spese per welfare aziendale e così via. È un esempio di scuola, di come interventi non coordinati poi provocano a loro volta nuovi interventi non coordinati.

Alla luce di ciò, un obiettivo prioritario e non rinviabile della riforma dell'IRPEF deve essere quello di eliminare l'andamento irregolare delle aliquote marginali effettive dei lavoratori dipendenti, per ridurre i conseguenti effetti distorsivi. È un obiettivo che può essere perseguito in modi infiniti e naturalmente dipende molto dalle risorse finanziarie che saranno a disposizione.

Diamo un esempio, senza nessuna ambizione di presentare una proposta compiuta, ma è un esempio di come si potrebbero regolarizzare le aliquote marginali nel caso dei lavoratori dipendenti e quanto costerebbe anche un intervento minimo di questo tipo. Nella figura 16 a pagina 34 potete vedere qual è l'esercizio che abbiamo fatto. In poche parole quello che facciamo nell'esempio è riproporzionare gli scaglioni. Innanzitutto rendiamo meno ripido il profilo di riduzione del complesso delle detrazioni da lavoro del bonus IRPEF rispetto al reddito, un décalage lineare e una soglia di reddito massimo spostate in avanti di 20.000 euro e poi riduciamo il differenziale di aliquota tra il secondo e il terzo scaglione. In particolare, nell'esempio, si diminuisce di 3 punti l'aliquota legale del terzo scaglione, dal 38 al 35 per cento, e di due punti quella del quarto, dal 41 al 39 per cento, controbilanciando parzialmente l'effetto positivo sulla parte alta della redistribuzione del reddito di minori aliquote sugli scaglioni più bassi attraverso l'aumento di un punto dell'aliquota marginale massima dal 43 al 44 per cento e si modificano anche le ampiezze del terzo e quarto scaglione. Per chi è interessato a maggiori dettagli, nella figura 16 a pagina 34 potete confrontare l'attuale schema delle aliquote marginali legali con quello che deriverebbe applicando questo esercizio. L'andamento erratico delle aliquote marginali verrebbe così regolarizzato con una riduzione massima tra 35 e 40.000 euro di oltre 17 punti percentuali. Il risparmio maggiore in termini di aliquota media raggiunge i 3 punti in corrispondenza di 40.000 euro di reddito. Questo intervento è un intervento minimo che serve solo a risistemare un po' la curva delle aliquote ed evitare quei picchi del 61 per cento e del 45 per cento e così via costerebbe tre miliardi. Ripeto che è un esempio, se ne possono fare infiniti, ma serve a dare l'idea delle risorse necessarie anche per fare cose apparentemente molto piccole.

Sempre in questa direzione, la riforma dell'IRPEF è un'occasione per rendere il sistema impositivo meno complesso e più trasparente di quello attuale attraverso una riduzione e una razionalizzazione delle spese fiscali. L'area delle spese fiscali è ampia, vi sono varie misure. Nell'insieme, escludendo quelle che sono in qualche misura un elemento strutturale dell'imposta, siamo su circa 15 miliardi di onere e la voce più importante è quella legata alle ristrutturazioni edilizie, circa 8,7 miliardi. Faccio notare per inciso che questa cifra corrisponde a circa metà del gettito dell'IMU, non è una cifra piccola. Lo stesso vale anche per quelle sanitarie che hanno una giustificazione in termini di misurazione della capacità contributiva. Queste e tutte le altre spese fiscali sono in generale un appannaggio dei contribuenti con redditi più alti. Ad esempio, per quanto riguarda le ristrutturazioni edilizie, l'1 per cento top dei contribuenti trae un vantaggio pari al 10 per cento del totale, il 15 per cento top trae, invece, il 50 per cento del totale del beneficio delle detrazioni. Questo ha anche qualche effetto sulla progressività di fatto del sistema e non su quella che deriva solo dalla struttura dell'imposta.

Si tratta in buona parte di politiche che nulla hanno a che fare con l'obiettivo primarioPag. 8 dell'IRPEF della redistribuzione del reddito e sarebbe importante una semplificazione nella direzione della trasparenza. Un passo in questa direzione è realizzato consentendo la scelta di usufruire delle detrazioni connesse alla ristrutturazione e alla riqualificazione energetica degli immobili mediante la loro trasformazione in credito d'imposta cedibile a terzi, scollegando l'incentivo dall'IRPEF e rendendolo un vero e proprio bonus, una vera e propria misura di spesa. Questo serve a dare maggiore trasparenza al sistema e renderebbe più semplice una riflessione sull'opportunità o meno di conservare queste detrazioni e sull'opportunità di proseguire con queste politiche di incentivazione, sia dal lato della loro efficacia e sia dal lato degli aspetti redistributivi.

Sempre in tema di complessità e trasparenza, la riforma dell'IRPEF potrebbe essere l'occasione per introdurre meccanismi di calcolo dell'imposta più chiari in modo da rendere più immediata ai contribuenti la percezione dell'effettiva incidenza del prelievo, ovvero l'aliquota media effettiva. Naturalmente, da quello che si diceva prima, il sistema attuale non consente una chiara percezione né dell'incidenza media del prelievo né di quella marginale, quindi da questo punto di vista è difettoso sotto tutti gli aspetti. Una possibilità che è stata avanzata nel dibattito è quella di disegnare le aliquote medie come una funzione continua, abolendo gli scaglioni di reddito e le aliquote. Questo sarebbe più trasparente per il contribuente e avrebbe il pregio di assicurare un profilo regolare delle aliquote medie e di conseguenza di quelle marginali effettive. Naturalmente va tenuto presente che una funzione continua corrisponde a un numero di scaglioni infiniti. Obiettivi di questo tipo si possono conseguire anche diciamo ridisegnando gli scaglioni.

Un ulteriore aspetto da valutare è il ruolo che l'IRPEF dovrebbe avere nell'ambito delle politiche di contrasto alla povertà e quindi il problema del coordinamento con tutti gli altri schemi dal lato della spesa, oltre che dal lato delle entrate. Su questo non mi dilungo.

Un'ultima battuta riguarda l'interazione tra l'IRPEF e le imposte locali, quindi le addizionali. L'attuale sistema consente a ciascuna regione e a ciascun comune di fissare autonomamente, entro i limiti massimi e i criteri stabiliti dal legislatore, le proprie aliquote d'imposta, anche differenziandole per scaglioni di reddito. A pagina 53 del testo, nella tabella 5, viene documentata la grande varietà dei sistemi scelti dalle varie regioni ed è una varietà della quale, onestamente, si fa fatica a capire la logica complessiva.

Se assumiamo l'ottica che la capacità redistributiva dell'imposta debba essere decisa a livello centrale, la riforma dell'IRPEF dovrebbe includere anche quella delle addizionali, prevedendo una semplificazione drastica della loro struttura, consentendo alle regioni e ai comuni di fissare un'aliquota di addizionale costante per tutti i livelli di reddito all'interno di un intervallo prefissato a livello centrale, escludendo così la possibilità di costruire schede delle aliquote regione per regione. Alternativamente, forse dal punto di vista tecnico sarebbe la scelta più ordinata, si potrebbe sostituire l'addizionale, vale a dire una percentuale del reddito imponibile, con una sovraimposta, vale a dire una percentuale del gettito, con un intervallo di possibile applicazione da parte delle varie regioni, ma senza differenziazioni all'interno di una singola regione. Dal punto di vista tecnico, questo avrebbe il vantaggio di preservare la progressività del sistema disegnata a livello centrale, di non modificare quella progressività. Mi fermo qui.

PRESIDENTE. La ringrazio molto, presidente Pisauro, anche per il rispetto dei tempi, che abbiamo deciso di allargare di una decina di minuti in virtù dell'audizione estremamente precisa e corposa che ha svolto e del testo che ha consegnato ieri sera, che è a disposizione dei commissari e che per la sua corposità necessita indubbiamente di uno studio molto approfondito. Di questo, la ringrazio.

Chiedo ai colleghi che intendono formulare quesiti od osservazioni di intervenire, ricordando loro il tempo congruo di due o tre minuti, al fine non solo di consentire di Pag. 9parlare a tutti coloro che lo desiderano, ma anche al presidente Pisauro di poter svolgere poi un'adeguata replica.

GIAN MARIO FRAGOMELI(intervento da remoto). Ringrazio il professor Pisauro per l'audizione molto istruttiva, perché ha toccato molti temi. Cercherò di ridurre il mio intervento a tre questioni che mi interessano in modo particolare. Lei ha descritto un saldo zero rispetto alla cedolare secca. Mi permetto però di dire che chiaramente, anche da quanto lei ha detto, sostanzialmente c'è un passaggio tra coloro che non pagavano e pagano e coloro che invece pagavano e pagano di meno. Quindi da questo punto di vista c'è un saldo zero, ma si evidenzia che c'è un abbassamento delle tasse sugli affitti riferito a chi già pagava. Questo tema secondo me va evidenziato, perché il saldo di per sé non è sufficiente a descrivere gli effetti della cedolare, anche se poi sono perfettamente d'accordo sugli interventi di modifica delle cedolari e di questi strumenti, ma rimane il fatto che gli effetti vadano rilevati anche rispetto al contrasto all'evasione.

Una questione che mi interessa sottoporle poi riguarda la flat tax. Viste le ultime estensioni che sono andate ben oltre i regimi forfettari, cosa ne pensa lei di mantenere la flat tax solo per alcune tipologie di inizio attività per un periodo limitato, o in determinati contesti socioeconomici invece che a regime per tutti? Diversamente, dalle sue parole mi è sembrato che il tema del riaccorpamento sia meno praticabile rispetto a un sistema duale, seppur rettificato nelle aliquote che vengono introdotte sui redditi da capitale. Volevo capire se questa è una sua opinione: rispetto al riaccorpamento complessivo – quindi tutto nella progressività IRPEF – è meglio continuare sul sistema duale.

Per quanto riguarda le aliquote marginali, lei ci ha fatto un resoconto anche attraverso la tabella. Volevo chiederle se la tabella tiene già conto anche dell'ultima modifica del cuneo fiscale che si applica dal primo luglio 2020, perché mi sembrava che alcuni effetti distorsivi fossero stati superati in parte, aumentando anche oltre 28.000 euro il limite di reddito. Invece voi segnalate da 28 a 45.000 euro questo effetto altamente distorsivo sull'aliquota marginale, che pensavo che in parte fosse stato rettificato. A questo punto, le chiedo, vista la vostra opzione di questa soluzione che ha un costo di circa 3 miliardi, quanto questa non sia in parte contigua con un sistema progressivo alla tedesca, seppure in termini ridotti. Quindi le chiedo, come vedete voi un sistema di tassazione progressiva alla tedesca che non sia così limitato solo per questa fascia e che possa quindi attenuare gli effetti delle aliquote marginali.

In ultimo, sulle tax expenditures, mi interessa molto capire la sua opinione rispetto ai superbonus, in particolare quello del 110 per cento, perché lei ha specificato l'effetto regressivo e le criticità che ha rispetto a una mancata perequazione dei contribuenti in relazione al reddito, quindi i più ricchi possono investire e gli altri no. Volevo chiederle se questo effetto, rapportato in particolare all'adeguamento della rendita catastale, non dico che sia una riforma catastale, ma una pseudo modifica, che permetterà una maggiore entrata dell'IMU. Mi spiego meglio. Facendo degli interventi edilizi, chiaramente si deve optare per una serie di certificazioni urbanistiche ed edilizie che comportano la ridefinizione della rendita e contestualmente un aumento del prelievo fiscale locale. Da questo punto di vista c'è, quindi, un effetto di maggiore entrata che molto spesso non viene conteggiato. Secondo lei questo aspetto può essere un avvio di una riforma del catasto, che sentivo da voi come giustamente sollecitata?

ANDREA DE BERTOLDI. Ringrazio il professor Pisauro per la sua relazione e vado direttamente alle domande. Innanzitutto vorrei sentire il suo parere sul tema delle retroazioni fiscali, in quanto l'ultima legge di bilancio – siamo vicini nel tempo – prevede diversi miliardi a copertura con riferimento alle retroazioni fiscali dei fondi europei, soprattutto. Cosa ne pensa del fatto che si possono fare e considerare le retroazioni fiscali anche ai fini di una riduzione dell'imposizione fiscale? Perché fino adesso è stato sempre detto che nel Pag. 10momento in cui si prevedesse una riduzione delle aliquote fiscali, non si terrebbe conto delle retroazioni fiscali, cioè dei benèfici effetti che ovviamente una riduzione della tassazione avrebbe sul sistema economico e produttivo. Mi piacerebbe sapere il suo parere su questo.

Il tema che interessa noi professionisti riguarda la doppia tassazione, che è in capo alle casse di previdenza degli ordinistici, cioè le casse di previdenza degli avvocati, dei commercialisti, che hanno una doppia tassazione sia sulle posizioni finanziarie e sia dopo, ribaltate sulle pensioni degli iscritti. Questa è una cosa probabilmente unica in Europa ed è sicuramente priva di senso.

Un altro aspetto, collegato sempre ai professionisti, è l'attuale differenza di trattamento tributario tra i lavoratori dipendenti e le partite IVA più in generale, quindi i professionisti e i lavoratori autonomi, che non riteniamo giustificata. Anzi, ritengo che sia una violazione dei principi anche costituzionali che dovrebbero caratterizzare l'uniformità di trattamento di tutti i cittadini e di tutti i lavoratori.

Per ultimo vi è il tema degli immobili. Avrei piacere di sentire il suo parere su quella che è una nostra proposta di Fratelli d'Italia, ovvero la tassazione per cassa e non più per competenza del settore immobiliare, perché oggi purtroppo, in conseguenza della tassazione per competenza, abbiamo situazioni nelle quali i proprietari devono di fatto pagare le imposte su affitti che non percepiscono, perché appunto vi sono frequenti situazioni di morosità. Su questi aspetti mi farebbe piacere avere il suo parere, soprattutto dal punto di vista tecnico.

EMILIANO FENU(intervento da remoto). Ringrazio anche io il presidente Pisauro, perché è stato molto chiaro nell'esposizione. Gli spunti propositivi sono interessanti anche per quella che può essere l'utilità finale di questo ciclo di audizioni, come, ad esempio, pensare effettivamente di conservare un sistema duale, però, nell'ottica della semplificazione, unificare, più che razionalizzare, l'imposta sostitutiva, quindi un'unica imposta sostitutiva e ricondurre a quell'unica imposta sostitutiva tutte le eventuali tassazioni sostitutive, sia sul lavoro sia sulle rendite finanziarie, mentre per quanto riguarda l'IRPEF, ristabilire il principio di progressività, con quelle che sono le varie proposte di cui stiamo parlando anche in questi giorni.

La mia domanda è sull'altro spunto molto interessante, che consiste nel riapplicare al reddito d'impresa il modello dell'IRI. Quindi, applicando, come per l'IRES, un'aliquota unica sul reddito d'impresa anche per le imprese individuali, distinguendo quindi il reddito di impresa dal reddito personale dell'imprenditore individuale. È molto interessante, però volevo chiedere, dal punto di vista della semplificazione, come si potrebbe conciliare questa giusta distinzione tra il reddito d'impresa e il reddito personale in capo, ad esempio, all'imprenditore individuale. Come si dovrebbe fare? Perché temo che questo comporti delle complicazioni, nel senso che l'impresa individuale, magari in contabilità semplificata, dovrebbe destinare una sorta di dividendo alla persona fisica. Volevo chiedere tecnicamente come si potrebbe applicare il sistema dell'IRI in un'impresa individuale.

MARCO PEROSINO(intervento da remoto). Buongiorno, presidente Pisauro. Ho cinque o sei brevi annotazioni. Mi pare che l'importo che viene riservato alla riforma, detratto l'assegno unico, sia effettivamente un po' basso. La relazione dice che possiamo cercare ulteriori risorse in alcuni settori, tra cui la revisione del catasto. È vero che l'eventuale riforma avrà decorrenza tra minimo uno, due o tre anni, ma la revisione del catasto verrebbe effettuata in un periodo in cui il settore immobiliare è sottoterra in termini di valori e di possibilità e quindi verrebbe effettuato a prezzi e a valutazioni troppo alte rispetto al passato in cui, viceversa, le valutazioni erano troppo basse. È da tenere presente il momento in cui si fa la revisione del catasto.

Viene sottolineata anche la possibilità di ridurre le spese pubbliche e statali di tutto il sistema, che è definita «problematica», ma io ritengo che abbia ancora qualche spazio con il buon senso e con parsimonia.Pag. 11

In fondo alla pagina 57 del documento, si fa riferimento al regime forfettario fino a 65.000 euro di cui alla riforma del 2019. Concordo sul fatto che questo sistema andrebbe rivisto per equità.

Per quanto riguarda i redditi da locazione che usufruiscono della cedolare secca, volevo proporre, ma sono solo idee personali alla luce di esperienze vissute, che la percentuale di tassazione della cedolare secca possa essere eventualmente aumentata, mantenendo questo sistema, che senz'altro è servito all'emersione in un momento particolarmente favorevole per il settore.

Da ultimo, sul 110 per cento, avevo già letto le sue precedenti relazioni sulla NADEF, in cui quantificava i costi di questa operazione. Mi astraggo dalla politica e dal partitismo e penso che tecnicamente sia un gioiellino inventato, emesso e trasformato in legge sul quale concordo, ma forse la percentuale poteva essere un po' più bassa, perché effettivamente è alta. Ci sono aspetti positivi e aspetti negativi. Tra gli aspetti positivi vi è il fatto che porterebbe a un cambiamento epocale urbanistico, paesaggistico, eccetera se partisse, e ci sono i presupposti perché parta, salvo complicazioni di interpretazione dell'Agenzia delle entrate. Credo che lei lo abbia già fatto, ma in questo momento mi sfugge, bisognerebbe calcolare il beneficio indiretto di ritorno della tassazione su questa operazione, perché se dovesse veramente partire, e ci sono tutte le premesse, il costo potrebbe essere molto più alto di quello che lei ha detto nella relazione, anche perché in un'altra occasione lo aveva quantificato in 11 o 12 miliardi. Si tratta di studi e di revisioni da fare. Tutte queste sono annotazioni brevi rispetto a una problematica enorme che man mano andremo a sviscerare.

LUCIANO D'ALFONSO, presidente della 6a Commissione del Senato della Repubblica. Mi complimento con il presidente dell'Ufficio parlamentare di bilancio, perché quando mi trovo davanti a questo livello di competenza, è come se avvertissimo pedagogia. Davvero, la ringrazio.

Detto questo, ho bisogno di essere aiutato a capire un nodo tematico che mi sta circondando il cervello. Sono preoccupato per il bilancio dello Stato in ragione di questo necessitato anno fiscale in bianco. Sono preoccupato anche per la ripresa della ruota della nostra economia, che poi permetterà la ripresa della consistenza delle nostre entrate, però all'orizzonte si muove un fatto nuovo per il quale la politica sta mostrando minimalismo e anche la tecnica, della quale lei è un autorevole rappresentante convincente, ancora ci mette tutta la concentrazione di cui pure siete capaci e di cui lei è capace. Parlo della possibilità di ritrovare consistenza, per esempio, al bilancio dello Stato italiano, ma non solo dell'Italia, a proposito di quella capacità di vedere come cespiti i dati dell'economia digitale. Ovunque si parla di capitalismo predittivo che cerca come un rapace i dati di ciò che le scelte volitive dei consumatori fanno pervenire alle grandi centrali dell'economia digitale. Questi dati vengono trasformati e lavorati, diventando così delle informazioni e le informazioni sono i nuovi lingotti di questa economia innovativa. Le chiedo, non tanto come presidente dell'Ufficio parlamentare di bilancio, che ha già fatto questa mattina e per il quale si è guadagnato abbondantemente sei mesi di lavoro stimato dal Parlamento, ma come intellettuale di questa materia, trattata in termini stitici dalla disciplina, le chiedo come sia possibile fare in modo che i dati diano luogo a una loro lavorazione tributaria a favore dei diritti dei cittadini nei confronti di questi colossi, che hanno due livelli di attività: l'attività che si vede è l'economia digitale; l'attività che non si vede è la presa dei dati, la vendita di informazione e una crescita del loro patrimonio che è gigantesca. Su questo, come ci può indirizzare per fare in modo che il legislatore non faccia cose sempre uguali nell'arco degli ultimi cento anni?

PRESIDENTE. Se non ci sono altri colleghi, ho una velocissima considerazione. Sarò molto breve.

Presidente, anche io ovviamente mi unisco agli apprezzamenti sulla qualità del lavoro svolto e sugli spunti che ci dà. Ho Pag. 12due veloci questioni. La prima è in merito alla vostra proposta a pagina 34, o meglio, in merito all'esercizio che avete fatto per facilitare il lavoro concreto di analisi dei possibili interventi sull'IRPEF. Se ha queste informazioni al momento, ma immagino di no, le chiedo se può cortesemente farci avere nei prossimi giorni una base di sensitività in relazione a questa proposta con questi effetti di gettito e di numero dei contribuenti avvantaggiati – tra l'altro ne approfitto anche per chiederle, sempre nel materiale che vorrà inviare, quali sono gli effetti distributivi, quindi quali sono i decili di reddito maggiormente avvantaggiati. Al di là di questo, le chiedo se ci può fornire degli elementi per fare analisi di sensitività. Qui abbassate l'aliquota dal 38 al 35 per cento, ma che effetti avrebbe ogni punto in meno o in più sul costo e sugli effetti distributivi? Vorremmo avere un cruscotto sulla base di questo esercizio per valutarne la sensitività a scenari alternativi. Questo perché è evidente che questo percorso, ovunque esso sfocerà, o veramente arriva – come personalmente auspico – a un modello duale, che lei ha citato nel suo discorso vale a dire quello in cui è la prima aliquota sul lavoro che riassume altre tassazioni cedolari. Ma questo significa rifare l'IRPEF daccapo, che personalmente credo che sia la strada ottimale, ma è evidente che noi dobbiamo fornirci un'assicurazione qualora l'intervento sull'IRPEF non sia come un edificio che si abbatte e si ricostruisce, ma sia un intervento sulla struttura esistente, magari un intervento radicale, ma un intervento sulla struttura esistente. Ritengo che il vostro esercizio sia un'ottima base per fornirci gli elementi per valutare questa opzione, ma, ripeto, a patto che abbiamo un cruscotto per valutarne la sensitività.

La seconda e ultima considerazione è la questione delle addizionali locali e della sovraimposta, che ci è stata suggerita anche ieri nell'audizione del professor Vincenzo Visco ed è un tema noto e dibattuto. Mi chiedo cosa lei pensi di un altro fantasma che si aggirava su questa vicenda ed era contenuto addirittura, se non ricordo male – ma potrei sbagliarmi – anche nella delega fiscale approvata nella scorsa legislatura, vale a dire tagliare la testa al toro, ovvero costruire un sistema in cui tutte le imposte sul reddito sono appannaggio dello Stato e tutte le imposte sul patrimonio sono appannaggio degli enti locali, ovviamente con i criteri perequativi necessari, ma questo è un altro discorso. Io stesso non ho un'opinione precisa in merito e vorrei formarmela nel corso di questi mesi. Dal punto di vista generale, le chiedo se sia desiderabile avere l'imposta sul reddito articolata su tre livelli – Stato, regioni e comuni – ancorché poi addizionale o sovraimposta, così come avere imposte sul patrimonio che sono articolate su due livelli – Stato e comuni – perché abbiamo l'IMU che in parte va allo Stato. È desiderabile, invece, un sistema ordinato da questo punto di vista, in cui tutte le imposte sul patrimonio vanno ai comuni, assicurando, siccome sono basi imponibili statiche, la corretta determinazione della base imponibile e il necessario meccanismo perequativo, ma tutte le imposte sul reddito sono appannaggio dello Stato. Era una riflessione che le chiedevo in merito. La ringrazio ancora e le cedo la parola per la replica.

GIUSEPPE PISAURO, presidente dell'Ufficio parlamentare di bilancio (intervento da remoto). Spero di rispondere a tutto. Vado in ordine, quindi inizio dall'onorevole Fragomeli. Sulla questione della cedolare per gli affitti, il saldo non è zero. Il saldo è negativo e questo va tenuto presente. È vero che quella misura ha favorito emersione, ma i benefici dell'emersione non bastano a compensare le perdite di gettito su quelli che già erano emersi. Le alternative sono due. Probabilmente quella più realistica in questo momento sarebbe quella di portare, per fare un esempio concreto, al 26 per cento l'aliquota di quella misura. Mi rendo conto anche io che il rientro nella base dell'IRPEF sarebbe un passaggio che, dal punto di vista logico, di per sé, non sarebbe privo di senso, ma creerebbe anche un problema di fondo, perché se si scegliesse di andare nella direzione del modello duale in modo ordinato e coerente, allora questa dovrebbe rimanere una forma Pag. 13di tassazione proporzionale e quindi una forma cedolare. La questione è la misura dell'aliquota in questo caso. Tutti questi tentativi tesi a far emergere la base imponibile poi non si possono fermare quando la base imponibile è emersa, perché progressivamente devono riordinare il prelievo su quel settore. È chiaro che noi potremmo far emergere tanta base imponibile se riducessimo le aliquote nei pressi di zero, ma non è quello che vogliamo. Noi vogliamo far emergere la base imponibile per recuperare gettito nell'insieme e non per perderlo. Da questo punto di vista, questo va tenuto presente.

La seconda questione che l'onorevole Fragomeli poneva è quella sulle forme di flat tax agevolate in particolari circostanze, come le start up o l'inizio di attività e così via. Credo che questa sia una possibilità che si possa perseguire. Questo vale anche, poi ci ritorno perché ci sono varie domande sulle detrazioni, per altre forme di incentivo. In generale le forme di incentivo devono essere temporanee, non possono essere un incentivo permanente, per sempre, perché un incentivo permanente è chiaramente distorsivo – sussidia un'attività per sempre – e non si capisce la logica di questa scelta. Sicuramente sono possibili forme di agevolazione fiscale in particolari situazioni temporanee.

Sull'aliquota marginale e sul bonus IRPEF, i dati che citavo riguardano la situazione dopo l'aumento del bonus a 100 euro e l'intervento di riduzione del cuneo fiscale dello scorso anno. Prima l'aliquota marginale massima in quell'area era dell'80 per cento. Il problema rimane ed è ancora forte.

Sullo schema di tassazione progressiva tedesca, prima ho detto qualcosa. Dal punto di vista della trasparenza del sistema e anche dell'ordine dell'imposta, quello schema ha indubbi pregi, poiché per definizione l'aliquota media sarebbe regolare, perché è costruita sulla base di una formula e un'aliquota media regolare, difficilmente intaccabile da misure ad hoc, comporta anche un'aliquota marginale regolare. Da quel punto di vista è sicuramente una proposta pregevole. Quello su cui non mi esprimo, perché ho molti dubbi in proposito, riguarda il fatto che un sistema sia più semplice dell'altro. Onestamente non saprei se un sistema con la formula sia più semplice del sistema per scaglioni. Sono tutti punti di vista opinabili.

Un'altra questione interessante posta dall'onorevole Fragomeli è se il superbonus al 110 per cento non potrebbe in qualche modo essere prodromico alla riforma del catasto. Faccio un intervento molto importante su un immobile che, come sperimentano tutti quelli che ristrutturano la casa, di per sé poi comporterà una revisione catastale della rendita. Questo è sicuramente possibile e dipende molto da quanto questa misura sarà diffusa. Sul superbonus e sulle detrazioni edilizie in particolare, dirò qualcosa più avanti, rispondendo anche ad altre domande.

Per quanto riguarda la domanda del senatore De Bertoldi, la retroazione fiscale ha poco a che fare con la questione di cui ci occupiamo della riforma di una particolare imposta. Cosa ne penso? Ci siamo espressi già abbastanza diffusamente su questo. La questione è che ovviamente tutte le misure che aumentano il disavanzo e, da questo lato, stimolano l'attività produttiva, poi hanno un feedback, un effetto diretto di ritorno, una retroazione. La questione che noi abbiamo posto in passato è che questo feedback è di difficile misurazione e che esigenze di prudenza vorrebbero che non fosse destinato in modo preventivo a copertura di misure che poi vengono decise effettivamente. Lo si può usare quando si manifesta ex post, ma ex ante bisognerebbe essere molto prudenti.

Sulla doppia tassazione sulle casse di previdenza dei professionisti, confesso di non essere particolarmente preparato. Ho chiesto aiuto ai miei colleghi, che mi dicono che per le casse degli ordinisti lo schema è quello di esenzione, esenzione e tassazione – EET del primo pilastro, come per il lavoratore dipendente. Su questo mi riserverei una risposta scritta nei prossimi giorni.

Sull'attuale differenza a sfavore dei lavoratori autonomi nel sistema generale, forse si riferisce alla detrazione? Si riferisce alla detrazione differenziata dei lavoratori dipendentiPag. 14 e dei lavoratori autonomi? Si può anche sostenere una tesi, che dipende dalla natura di quella detrazione. Se la natura, come era originariamente, ha a che fare con le spese di produzione del reddito, allora è una differenza giustificata, perché i lavoratori dipendenti sono tassati sul reddito lordo, quindi al lordo delle spese di produzione del reddito e i lavoratori autonomi sono tassati sul reddito netto, al netto delle spese di produzione del reddito. Può darsi che io non abbia capito esattamente qual è la differenza.

ANDREA DE BERTOLDI. La detrazione più i 100 euro del cuneo fiscale.

GIUSEPPE PISAURO, presidente dell'Ufficio parlamentare di bilancio (intervento da remoto). Ho capito. Quindi la detrazione, più i 100 euro e così via? Sì, da questo punto di vista, nell'esercizio che si faceva prima, quindi la modifica degli scaglioni e così via, una riforma dell'IRPEF, anche minima, che intervenga sugli scaglioni e sulle detrazioni e così via ha come sottoprodotto, come prodotto complementare, quello di ridurre queste differenze. Credo che il problema ci sia, certamente.

Sugli immobili e la tassazione per cassa dei redditi d'affitto, mi rendo conto che si tratta di un problema che è molto legato a questa particolare contingenza nella quale ci troviamo. Forse immaginerei qualche soluzione per questa particolare contingenza e non soluzioni di tipo strutturale. In questa fase particolare, sicuramente è un problema che si potrebbe affrontare in qualche modo, ma con una misura temporanea, che valga in questa particolare contingenza.

Passo poi alla domanda del senatore Fenu sull'IRI, l'imposta sul reddito d'impresa, e come applicarla a livello di impresa individuale. L'idea è molto semplice. A livello di cassa, si riferisce a quello che l'imprenditore trae dall'impresa. Sostanzialmente verrebbe tassato il consumo come reddito da lavoro e il resto, quello che rimane nell'impresa, verrebbe tassato come reddito da capitale e quindi verrebbe tassato con la stessa aliquota dell'imposta sulle società. Questa sarebbe l'idea. Tecnicamente ha qualche elemento di complicazione, ma è un esercizio possibile.

Il senatore Perosino fa notare che una revisione del catasto, visto che si tratta di risorse aggiuntive, naturalmente dovrebbe comportare un aumento delle rendite, anche se la revisione del catasto si impone anche per altre considerazioni, anche a parità di gettito complessivo, per un riequilibrio tra situazioni molto diverse, in cui la differenza con il valore di mercato è molto diversa da situazione a situazione. Sono discorsi che sono stati fatti già mille volte sulle periferie, sui centri storici e così via. Questo è vero; però rispondo nello stesso modo in cui ho risposto alla domanda precedente: chiaramente, se qui ragioniamo su una riforma dell'IRPEF, ragioniamo su una riforma che dovrebbe durare nel tempo. Come qualcuno ricordava, abbiamo avuto la riforma del 1973, venti anni dopo abbiamo avuto un intervento di un certo rilievo e poi da allora abbiamo avuto interventi non strutturali di natura secondaria. Quindi queste riforme, se si fanno davvero, si fanno una volta ogni vent'anni. Si possono immaginare periodi transitori, però l'ottica non può essere determinata completamente dalla contingenza nella quale ci troviamo oggi.

Sul regime forfettario mi pare che anche lei dicesse che fosse eccessivamente esteso.

Per i redditi da locazione mi pare che la scelta probabilmente più ovvia sia quella di aumentare l'aliquota mantenendo un regime di tassazione proporzionale, e portare l'aliquota al livello di quella che oggi grava sui redditi finanziari o perlomeno, nell'ambito di un riordino generale, a livello dell'aliquota sul primo scaglione dell'IRPEF.

Sul bonus 110 per cento ci sono aspetti positivi e negativi, certamente concordo anch'io. Nella mia esposizione non ho parlato del bonus del 110 per cento. Quando io parlavo di 8,6 miliardi mi riferivo ai dati 2018. Nel 2018, 8,6 miliardi sono il costo delle detrazioni per ristrutturazioni edilizie. Ovviamente nel 2019 e 2020 interverranno, cosa che nei dati non c'è ancora perché gli ultimi dati che abbiamo delle Pag. 15dichiarazioni dei redditi riguardano il 2018, il bonus facciate e il bonus 110 per cento. Certamente aspetti positivi o negativi. Questa è una mia opinione personale, non ne abbiamo discusso molto all'interno dell'Ufficio parlamentare di bilancio. Il problema è la misura. Dal punto di vista teorico, davanti a una cosa del genere si dovrebbe dire che una particolare attività va sussidiata. Va sussidiata la ristrutturazione a fini di efficientamento energetico degli edifici privati. Va sussidiata perché produce un'esternalità positiva, produce effetti positivi per tutta la collettività; è inutile elencarli. Però produce anche effetti positivi privati, vale a dire, il più banale, un risparmio in bolletta, il valore dell'immobile che aumenta; questi sono effetti positivi privati. Normalmente, dal punto di vista scientifico, dottrinale, se un'attività produce un'esternalità positiva, va sussidiata l'esternalità; il sussidio deve essere commisurato all'esternalità. Ma poiché produce anche benefici privati – ripeto, aumenta il valore dell'immobile, c'è un risparmio nella bolletta che paga il proprietario e così via – quei benefici privati dovrebbero rimanere a carico del privato. Certamente un bonus al 110 per cento va oltre questo schema, ma la cosa cruciale che riguarda il bonus al 110 per cento, ma anche le altre forme di detrazione, è che le misure di incentivazione hanno efficacia – leggo dal nostro testo – «quando sono introdotte e mantenute nel sistema per un periodo limitato di tempo». Possono essere anche molto generose per perseguire finalità particolari. Può essere anche questo il caso, nella fattispecie specifica del bonus del 110 per cento; ma è importante che siano mantenute per un periodo limitato nel tempo.

Lo stesso vale per le spese fiscali introdotte per contrastare l'evasione fiscale, che andrebbero riconosciute per il tempo necessario a far emergere base imponibile e successivamente eliminate, specie se si tratta di basi imponibili che non sono mobili. Se ciò non accade, le tipologie di misure fiscali con il tempo si trasformano in forme di erosione dell'imposta, determinando conseguenze rilevanti solo in termini di gettito. Faccio notare che le detrazioni per ristrutturazioni edilizie sono lì dal 1998 e via via se ne sono aggiunte altre. Dal punto di vista del modello generale di imposizione questo è qualcosa di criticabile. La misura in sé in particolare può essere ottima e i suoi vantaggi possono superare i costi. Il problema è che le misure devono essere temporanee. Gli incentivi devono essere temporanei per loro natura, altrimenti non sono più incentivi. È come avere un'IVA negativa, un'imposta indiretta negativa, su particolari categorie di beni. Perché mai?

Tassazione dell'economia digitale, quesito del presidente D'Alfonso. Questo è un tema molto complesso, è un tema fondamentale soprattutto per il futuro. È un tema, però, che si riesce ad affrontare. Come lei sa, ci sono stati vari tentativi, sia a livello nazionale sia a livello europeo, di affrontare questa questione. La natura stessa delle entità che gestiscono questi dati, che è una natura sovranazionale – non mi dilungo di più su questa questione – porta a una considerazione ovvia: una soluzione nazionale difficilmente funzionerà. L'unica possibilità sono soluzioni in cui il coordinamento internazionale tra Paesi sia l'elemento cruciale.

Infine, per quanto riguarda le domande del presidente Marattin, il nostro esercizio purtroppo non può fornire una macchinetta nella quale si possano a piacere cambiare i parametri, perché ogni simulazione richiede un lavoro particolare; non è così facilmente trasformabile in un cruscotto. Però c'è la totale disponibilità da parte nostra a simulare le ipotesi che le Commissioni ritengano di interesse. Da questo punto di vista siamo a disposizione.

Addizionali, sovraimposta, distinzioni di basi imponibili tra livelli di Governo: qui credo che ci sia una questione anche pratica. Io adesso non ricordo a memoria i dati, ma siamo vicini a destinare tutta l'imposizione sul patrimonio alle autonomie locali, anche perché l'imposizione sul patrimonio è sostanzialmente quella sugli immobili. Poi ci sono quelle forme pseudo- patrimoniali per quanto riguarda i patrimoni finanziari. Credo che anche riservare alle autonomie la quota di IMU, perché poi di questo parliamo, che oggi è appannaggio Pag. 16dello Stato, non basterebbe a coprire le addizionali IRPEF attuali in termini di gettito. Guardando un po' il panorama internazionale, mi pare che forme di tassazione sul reddito, o anche di tassazione indiretta in alcune situazioni, che si affiancano a quelle statali siano caratteristiche abbastanza diffuse, abbastanza comuni in tutti i sistemi. Poi lì dipende anche dal livello di governo di cui parliamo. Sicuramente nel caso dei comuni l'imposta patrimoniale sugli immobili è la forma di imposizione più ovvia. Nel caso di entità più ampie, come le regioni, non mi è tanto chiaro se sia questa la più ovvia. Forse si può pensare a una contribuzione dei cittadini sulla base del loro reddito, sulla base della loro capacità contributiva. L'80 per cento di quello che fanno oggi le regioni è sanità. Pensare che la sanità venga finanziata con imposte patrimoniali lo troverei un po' bizzarro.

Credo che forse lì sia completamente sensato utilizzare il reddito, ossia la capacità contributiva misurata dalla parte del reddito, come forma di finanziamento. Comunque sicuramente alcune razionalizzazioni, come quella di cui parlavo prima, cioè riportare il segmento patrimoniale immobiliare completamente a livello delle autonomie locali, credo siano meritevoli di attenzione.

Spero di aver risposto a tutto, avrei finito.

PRESIDENTE. Assolutamente sì. Ha risposto a tutto, presidente Pisauro. Io la ringrazio per tutto. Ci ha fornito numerosi di spunti di lavoro, di studio e di approfondimento, che era esattamente quello che volevamo da lei e dall'Ufficio parlamentare di bilancio, che è incluso nei ringraziamenti. Ne sono inclusi non solo i suoi due colleghi, ma anche tutta la struttura eccellente. Io la ringrazio nuovamente e le do appuntamento alla prossima occasione. Grazie ancora e arrivederci.

Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dal professor Pisauro (vedi allegato 1) e della preannunciata risposta scritta al quesito del senatore De Bertoldi (vedi allegato 2) e dichiaro conclusa l'audizione.

La seduta, sospesa alle 12.15, riprende alle 12.30.

Audizione in videoconferenza del professor Maurizio Leo.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulla riforma dell'imposta sul reddito delle persone fisiche e altri aspetti del sistema tributario, l'audizione del professor Maurizio Leo, professore ordinario di diritto tributario della Scuola Nazionale dell'Amministrazione.

Ricordo che l'audizione si svolgerà in videoconferenza dinnanzi alle Commissioni riunite VI (Finanze) della Camera dei deputati e 6a (Finanze e Tesoro) del Senato della Repubblica, con la partecipazione da remoto dei deputati, dei senatori e dell'audito, conformemente alle disposizioni dettate dalla Giunta per il Regolamento della Camera dei deputati nelle riunioni del 31 marzo e del 4 novembre 2020 e dalla Giunta per il Regolamento del Senato della Repubblica nelle riunioni del 9 giugno e del 10 novembre 2020.

Rivolgo quindi un saluto, anche a nome del presidente della 6a Commissione Finanze e Tesoro del Senato, Luciano D'Alfonso, al professor Maurizio Leo, al quale do il benvenuto e che ringrazio per la partecipazione.

Darei quindi la parola al professor Leo, alla quale chiederei di limitare se possibile il proprio intervento ad una ventina di minuti al massimo, al fine di lasciare poi adeguato spazio al successivo dibattito.

MAURIZIO LEO, professore ordinario di diritto tributario della Scuola Nazionale dell'Amministrazione (intervento da remoto). Ringrazio lei e il presidente D'Alfonso per avermi fornito questa opportunità di parlare di una tematica che mi sta particolarmente a cuore. Ringrazio anche tutti i parlamentari di Camera e Senato.

Innanzitutto volevo precisare che nella legge di bilancio di quest'anno è lodevole Pag. 17l'iniziativa di aver posto l'attenzione su una riforma del sistema tributario. Consentitemi di segnalare un aspetto: la penuria delle risorse che vengono messe a disposizione per questo intervento. Parliamo di 8 miliardi per il 2022 e 7 a regime dal 2023, tenuto conto poi che una parte cospicua riguarderà l'assegno unico per i figli, circa 5 miliardi e mezzo; quindi non penso che si possa fare una riforma molto analitica e ben strutturata.

Per quanto riguarda l'IRPEF, il primo tema che mi preme segnalare è l'adozione di una scelta di fondo. Si vuole mantenere l'impostazione attualmente vigente, quindi un meccanismo duale dove i redditi da lavoro, sia dipendente sia autonomo, ma anche di impresa minore, scontano un meccanismo di progressività e lasciare quindi una tassazione proporzionale, flat, per quanto riguarda altre tipologie di redditi, i redditi di secondo livello? Mi riferisco ai redditi di capitale, ai redditi diversi, ma anche in parte ai redditi immobiliari. Io penso che questa sia una scelta che il legislatore deve fare e penso che mantenendoci nel solco di quella che è l'impostazione fino ad oggi seguita, possa essere mantenuta. Si tratta di non andare a un meccanismo di comprehensive income tax, ma mantenere un meccanismo duale.

Per quanto riguarda l'IRPEF, va innanzitutto segnalato che, come è noto, si tratta dell'imposta regina del nostro sistema delle entrate fiscali, perché a fronte di 516 miliardi di entrate fiscali di tutti i tipi, la parte più rilevante è quella che riguarda l'IRPEF e le addizionali regionali e comunali. Parliamo di dati 2019: IRPEF circa 176 miliardi, addizionale regionale circa 12 miliardi, addizionale comunale 4,7 miliardi. Ci attestiamo a 193 miliardi. Pensiamo che l'IVA invece produce un gettito di 111 miliardi.

Il primo aspetto che va segnalato è che fino a un reddito di 55.000 euro concorrono le cosiddette detrazioni decrescenti, che rendono un po' capricciosi i livelli di tassazione. Basti pensare che per i contribuenti titolari di reddito da lavoro autonomo l'aliquota IRPEF effettiva è pari a 0 sino a 4.664 euro. È invece pari a 0 fino a 8.128 euro per i titolari di reddito da pensione. Invece per i titolari di reddito da lavoro subordinato e parasubordinato ci si ferma a 8.145; ma se ci aggiungiamo il cosiddetto bonus 100 euro avremmo una no tax area che si attesta a 12.506 euro. Questo è lo scenario nel quale ci si muove.

A questo proposito quali possono essere le scelte? Noi sappiamo che ci sono due ipotesi sul campo. La prima ipotesi è di ragionare sulla curva delle aliquote, tenendo conto che nell'attuale sistema – 23, 27, 38, 41 e 43 per cento – abbiamo uno scalone molto significativo di 11 punti che va dal 27 per cento al 38 per cento, dove si concentra una parte rilevante dei contribuenti, che rappresenta un elemento distorsivo nel nostro sistema tributario. Ragionando anche sulle risorse disponibili, che non possono essere quei due miliardi e mezzo a cui facevo cenno poc'anzi, l'intervento sarebbe di eliminare quello scalone dal 27 al 38 per cento. C'è anche una proposta del Consiglio nazionale dei dottori commercialisti e degli esperti contabili. Io ho fatto parte di una Commissione di esperti presieduta dal professor Cottarelli, che è stata istituita dal Consiglio nazionale, dove si prevedeva di spezzare questo scaglione con due aliquote, 32 per cento e 38 per cento. Questo è un primo intervento da fare per rendere più morbido questo passaggio. Un intervento di razionalizzazione delle aliquote si può fare.

A questo aggiungerei, tenuto conto anche dell'attuale situazione, dell'attuale emergenza, di valutare anche un'ipotesi di detassazione del reddito incrementale, che potrebbe riguardare tutte le tipologie di reddito, non solo il lavoro autonomo e l'impresa, ma anche il lavoro dipendente. Perciò per tutti i soggetti titolari di reddito si potrebbe pensare che l'incremento di reddito rispetto all'anno precedente potrebbe scontare un'aliquota più bassa, 15-20 per cento e via dicendo. Questo per raggiungere un duplice obiettivo. Il primo obiettivo è quello di contrastare il fenomeno dell'evasione e il secondo obiettivo è quello di spingere alla crescita, di spingere agli investimenti, di spingere allo svolgimento dell'attività in modo molto più significativo Pag. 18e avendo un beneficio sul versante del carico fiscale. Quindi questa è la prima proposta: rimodulazione delle aliquote, spezzando lo scalone del 27-38 per cento e, in aggiunta a questo, introdurre, a partire già dal 2021, un meccanismo di detassazione del reddito incrementale rispetto all'anno precedente.

La seconda proposta va nella direzione della cosiddetta equità orizzontale. Prima l'abbiamo visto sulla no tax area, abbiamo trattamenti differenziati a seconda delle diverse tipologie di percettori di reddito: i lavoratori dipendenti, i lavoratori autonomi, i pensionati e le imprese minori. Si potrebbe pensare di costruire un primo scaglione con un'aliquota del 15 per cento per tutti quanti, quindi non solo per gli attuali soggetti flat tax, ma anche per le altre categorie. Ovviamente mi rendo conto che qualcuno potrebbe essere penalizzato. Penso a lavoratori dipendenti che magari potrebbero pagare ora molto meno del 15 per cento. Si potrebbe temperare questo aggravio con una clausola di salvaguardia, stabilendo che il carico fiscale non potrà mai essere più penalizzante rispetto all'anno precedente, rispetto alla situazione precedente. Questa può essere una seconda opzione.

Una terza e ultima opzione potrebbe essere quella di lasciare l'attuale disciplina della flat tax per le imprese con fatturato sino a 65.000 euro, però, per non penalizzare dal punto di vista sostanziale i lavoratori dipendenti, elevare un po' i famosi 100 euro, il bonus 100 euro, in modo tale da creare una sostanziale perequazione e riconoscere anche un determinato ammontare per i pensionati. Sarebbe una manovra di parziale riequilibrio, anche se non con una precisione millimetrica, per superare queste diseguaglianze orizzontali e fare in modo che sostanzialmente si arrivi allo stesso carico fiscale.

Queste sono le tre ipotesi su cui si può ragionare. Preferirei la soluzione del 15 per cento sino a un tetto di 45-50.000 euro e poi applicare a tutti le aliquote attualmente previste, ferma restando l'ipotesi di una clausola di salvaguardia.

Detto questo, presidente, brevemente mi soffermerei sull'altro segmento importante della riforma, che dovrebbe essere la rivisitazione all'interno delle categorie reddituali. Purtroppo abbiamo tante asimmetrie e tanti aspetti problematici all'interno delle singole categorie che compongono il reddito complessivo. Mi riferisco ai redditi di lavoro autonomo, ai redditi di impresa, ai redditi fondiari, eccetera.

Brevemente, per i redditi di lavoro autonomo la cosa che mi permetto di segnalare è che oggi assistiamo proprio a un disallineamento tra la disciplina di determinazione del reddito da lavoro autonomo rispetto alla disciplina del reddito d'impresa. Si tratterebbe di razionalizzare questo aspetto. Faccio degli esempi. Per quanto riguarda gli immobili dei professionisti, a differenza di quello che avviene per le imprese, non sono consentiti dal 2010 la deduzione di quote di ammortamento, mentre per le imprese questo è possibile.

Un altro tema, che è stato già affrontato dal Consiglio nazionale dei dottori commercialisti e degli esperti contabili e che mi trova sicuramente d'accordo, è quello della riduzione della ritenuta a titolo di acconto sui redditi di lavoro autonomo che, come abbiamo visto proprio in occasione dei recenti provvedimenti, viene a generare situazioni creditorie che possono trovare la loro soddisfazione poi con la presentazione della dichiarazione dei redditi, e quindi a distanza di molto tempo rispetto a quando si chiude l'esercizio.

L'altro tema è l'estensione del regime dei minimi ai professionisti che svolgono attività di lavoro autonomo in forma associata, proprio per evitare che poi si sfavoriscano strutture più articolate e più strutturate. In aggiunta a questo abbiamo la deducibilità dei contributi previdenziali e assistenziali dei professionisti, direttamente nella determinazione del reddito di lavoro autonomo e non nella determinazione del reddito complessivo.

Poi un'altra misura che mi sento di segnalare, analogamente a quello che avviene per le imprese, è prevedere un meccanismo di neutralità nell'aggregazione professionale. Se oggi, fenomeno frequente, Pag. 19uno studio professionale vuole confluire in una struttura più grande, questo passaggio genera emersione di plusvalore tassabile; invece bisognerebbe, al pari di quello che avviene per le imprese, individuare meccanismi di neutralità. Questo per quanto riguarda i redditi di lavoro autonomo.

Per il reddito fondiario abbiamo tre tipologie di reddito: reddito dominicale, reddito agrario e reddito dei fabbricati. Per le attività agricole sappiamo che abbiamo temporalmente delle misure di vantaggio, nel senso che non vengono ad essere assoggettati a tassazione né il reddito dominicale né il reddito agrario per alcuni anni. C'è stata una proroga anche per il 2021. Ma forse una misura da valutare è proprio quella di evitare che, per effetto di una minor produzione interna, anche a seguito della crisi epidemiologica, si sconfini nel reddito di impresa quando i prodotti del fondo sono inferiori a quelli che si acquistano da terzi. Si prevede che nel 2021 transiteranno nel reddito d'impresa soggetti che purtroppo non hanno potuto produrre in misura sufficiente ciò che serve per la loro attività. Questo è un tema che va sicuramente attenzionato.

Per i redditi dei fabbricati, ricordo che i canoni di locazione oggi vengono tassati sulla base di un criterio di competenza, indipendentemente dalla percezione. Un intervento che a mio modo di vedere deve essere fatto è quello di prevedere che il fabbricato dato in locazione venga a essere tassato per cassa, cioè nel momento in cui c'è l'effettiva percezione del canone e non sulla base della maturazione contrattuale. Inoltre, si potrebbe pensare a introdurre una misura che già c'era, che poi non è stata riprodotta nei successivi provvedimenti, ovvero la cedolare secca sugli immobili oggetto di locazione commerciale.

Per quanto riguarda brevemente il reddito d'impresa, questo abbraccia non solo i soggetti IRPEF, ma anche i soggetti IRES. Tra gli interventi da fare per razionalizzare un po' il sistema c'è quello dell'eliminazione dell'attuale limite di riporto in avanti delle perdite. Oggi abbiamo la possibilità di riportare le perdite nei limiti dell'80 per cento dal reddito imponibile, quindi con un differenziale che genera sempre un pagamento di imposta. Questo limite, soprattutto in questo periodo, non ha senso.

Un altro intervento che è stato fatto in altri ambienti – mi riferisco alla Germania, alla Francia, agli Stati Uniti – è il cosiddetto carry back delle perdite. Queste cose sono analiticamente sviluppate nel documento che ho inviato. Il carry back delle perdite è sicuramente un tema da affrontare, soprattutto in periodi come questo dove si generano delle perdite, ma negli anni precedenti ci sono stati redditi imponibili. Attraverso questo meccanismo si può ottenere un credito di imposta che è poi riportabile negli anni successivi.

Altro tema è quello delle modifiche alla disciplina delle società non operative e delle società in perdita sistemica. Per le società non operative è impensabile avere oggi una redditività da un immobile, compreso nel patrimonio aziendale, del 4,25 o del 4,50 per cento. Purtroppo in questi anni vediamo tanti casi di società in perdita sistemica e, in questa situazione, non mi sembra sia giusto far pagare le imposte.

Interventi sulle spese di pubblicità. Oggi l'amministrazione finanziaria sovente interviene sul recupero di spese di pubblicità, in qualche modo contestando l'inerenza di queste spese. Allora si potrebbe adottare un meccanismo analogo a quello che oggi è previsto per le società sportive dilettantistiche: sino a un certo tetto la spesa di pubblicità è deducibile.

Poi l'ultimo tema che mi permettevo di sottolineare è quello relativo alla disciplina di deduzione delle auto aziendali. Siamo ancora fermi al 20 per cento di deduzione. Se dobbiamo spingere l'automotive e dobbiamo tener conto anche dell'afferenza di questi beni all'attività di impresa, sarebbe giusto portare la deduzione almeno al 50 per cento della spesa sostenuta.

Velocemente, per quanto riguarda l'IRAP l'idea è quella di eliminare questo tributo, ma il gettito potrebbe essere recuperato attraverso un'addizionale IRES, ovviamente poi da modulare da regione a regione. Per quanto riguarda le società personali, visto che si tratta di soggetti trasparenti, ogni socio dovrà poi pagare la Pag. 20sua quota di IRAP; mentre per quanto riguarda le imprese individuali, le persone fisiche e i lavoratori autonomi si potrebbe prevedere un tetto entro il quale non far pagare l'IRAP e si supererebbe la problematica della distinzione tra organizzati e non organizzati. Questo perché oggi sappiamo che molta parte degli interventi giurisprudenziali riguarda la qualificazione e l'assoggettabilità all'IRAP di questi soggetti.

L'ultimo tema che mi permetto di segnalare, che è un tema di grande attualità, è quello della fiscalità internazionale e della web tax. Sappiamo che di recente l'Agenzia delle entrate ha emanato dei provvedimenti. La mia preoccupazione è che a livello globale, come voi sapete molto bene, ci sono delle perplessità sull'introduzione di una misura solo nazionale. Poi teniamo conto anche della parvità del prelievo. Un 3 per cento sui ricavi di questi giganti del web mi sembra che non sia un risultato molto proficuo per le casse erariali.

L'idea che io sottoporrei alla vostra attenzione è questa. Noi oggi nel Testo unico delle imposte sui redditi – TUIR abbiamo una norma, l'articolo 162, che parla della cosiddetta stabile organizzazione virtuale. È una norma di un certo interesse, che però l'amministrazione finanziaria ha difficoltà ad azionare nella sua completezza. Ha difficoltà perché è difficile dimostrare la stabile organizzazione. Allora potremmo creare un meccanismo di inversione dell'onere della prova, analogamente a quello che avviene per i soggetti esteri, per cui diciamo che, laddove c'è una presenza economica significativa nel territorio dello Stato, indipendentemente da un radicamento fisico, c'è una presunzione relativa di stabile organizzazione virtuale. Quindi sarà il soggetto interessato che deve poi vincere questa presunzione e fornire elementi di prova. Questo comporta che si riesce a realizzare in Italia una stabile organizzazione e si fanno pagare le imposte al pari di quello che pagano le imprese nazionali. Bisogna lavorare sull'articolo 162 del TUIR e fare quello che già oggi avviene per il cosiddetto fenomeno dell'esterovestizione, quindi inversione dell'onere della prova e dire che il soggetto estero, che ha una significativa presenza economica, è considerato residente nel territorio dello Stato, salvo prova contraria. Questo lo potrà fare poi il contribuente.

Velocemente, presidente, per rispettare il suo invito di contenere gli interventi, c'è tutta una serie di altre materie, che ho sviluppato nel documento che ho presentato. Bisogna intervenire con correzioni in materia di accertamento, perché non ha senso oggi escludere dal contraddittorio preventivo l'accertamento parziale, come pure, nel caso di acquiescenza, non poter ancora azionare un meccanismo di acquiescenza parziale Bisognerebbe poi prevedere un termine per le risposte da parte dell'amministrazione finanziaria all'istanza di autotutela e rivedere i meccanismi di riscossione. Oggi la riscossione è molto frastagliata, con diversi provvedimenti. Bisogna creare una discussione molto più strutturata, distinguendo la riscossione spontanea, quella a mezzo ruolo, la coattiva e via dicendo.

L'ultima tematica che mi permetto di segnalare riguarda il contenzioso tributario. È l'aspetto a mio modo di vedere su cui è più urgente intervenire, perché abbiamo un sistema di contenzioso tributario che è allarmante. Di recente pure il Primo Presidente della Corte di cassazione ha fatto presente il carico enorme che c'è presso la Corte di cassazione e lo squilibrio che c'è tra il contenzioso civile e il contenzioso tributario. Il contenzioso tributario prevale su tutto. C'è bisogno di una riforma della giustizia che crei sezioni specializzate. Non dimentichiamoci che oggi il reddito d'impresa è un qualcosa di assolutamente diverso rispetto al passato. Il reddito d'impresa per tutto il comparto imprenditoriale, eccezion fatta per la micro impresa, è tutto fondato sui principi contabili nazionali e internazionali. Non penso che oggi giudici non specializzati possano conoscere a fondo tematiche che sono scivolosissime, di enorme complessità. Bisogna creare un giudice a tempo pieno, magari affidando a un giudice monocratico le controversie di minore ammontare, pensare a rivedere l'istituto della mediazione, affidandolo non all'amministrazione finanziaria ma a un Pag. 21soggetto terzo, ampliare la conciliazione giudiziale, estendendola anche alle questioni che sono presso la Corte di cassazione. Mi permetto di segnalare, consentitemi, in modo accurato un intervento da fare in tempi rapidissimi sulla giustizia tributaria, perché ci troviamo in una situazione dove o c'è denegata giustizia oppure non c'è assolutamente modo di poter gestire questa materia.

Ultima cosa, completando un po' questa rassegna di tematiche, bisogna pensare a un codice tributario che sia strutturato in tre parti: una disciplina sostanziale, una disciplina di accertamento, sanzioni e riscossione e una disciplina che può riguardare il processo tributario.

Spero di essere stato nei tempi.