Sulla pubblicità dei lavori:

Marattin Luigi , Presidente ... 3

INDAGINE CONOSCITIVA SULLA RIFORMA DELL'IMPOSTA SUL REDDITO DELLE PERSONE FISICHE E ALTRI ASPETTI DEL SISTEMA TRIBUTARIO

Audizione in videoconferenza di rappresentanti dell'Unione giudici tributari – UGT.

Marattin Luigi , Presidente ... 3

Fiorenza Giorgio , giudice tributario e responsabile delle relazioni istituzionali dell'Unione giudici tributari – UGT (intervento da remoto) ... 3

Marattin Luigi , Presidente ... 7

Fenu Emiliano ... 7

D'Alfonso Luciano , presidente della 6 ... 8

Marattin Luigi , Presidente ... 8

Fiorenza Giorgio , giudice tributario e responsabile delle relazioni istituzionali dell'Unione giudici tributari – UGT (intervento da remoto) ... 9

Marattin Luigi , Presidente ... 10

(La seduta, sospesa alle 15.15, riprende alle 15.30) ... 10

Audizione in videoconferenza di rappresentanti dell'Associazione magistrati tributari – AMT:

Marattin Luigi , Presidente ... 10

Gobbi Daniela , presidente dell'Associazione magistrati tributari – AMT (intervento da remoto) ... 11

Marattin Luigi , Presidente ... 13

Gobbi Daniela , presidente dell'Associazione magistrati tributari – AMT (intervento da remoto) ... 13

Marattin Luigi , Presidente ... 13

D'Alfonso Luciano , presidente della 6 ... 13

Martinciglio Vita (M5S) ... 14

Marattin Luigi , Presidente ... 14

Gobbi Daniela , presidente dell'Associazione magistrati tributari – AMT (intervento da remoto) ... 14

D'Alfonso Luciano , presidente della 6 ... 15

Gobbi Daniela , presidente dell'Associazione magistrati tributari – AMT (intervento da remoto) ... 15

Gusmeroli Alberto Luigi (LEGA) ... 17

Gobbi Daniela , presidente dell'Associazione magistrati tributari – AMT (intervento da remoto) ... 17

Marattin Luigi , Presidente ... 18

(La seduta, sospesa alle 16.15, riprende alle 16.30) ... 18

Audizione in videoconferenza di rappresentanti dell'Istituto nazionale di statistica – ISTAT:

Marattin Luigi , Presidente ... 18

Oneto Gian Paolo , direttore della Direzione centrale per gli studi e la valorizzazione tematica nell'area delle statistiche economiche dell'ISTAT (intervento da remoto) ... 18

Marattin Luigi , Presidente ... 18

Oneto Gian Paolo , direttore della Direzione centrale per gli studi e la valorizzazione tematica nell'area delle statistiche economiche dell'ISTAT (intervento da remoto) ... 18

Marattin Luigi , Presidente ... 24

D'Alfonso Luciano , presidente della 6a Commissione del Senato della Repubblica ... 24

Fragomeli Gian Mario (PD) ... 25

Fenu Emiliano ... 25

Marattin Luigi , Presidente ... 25

Oneto Gian Paolo , direttore della Direzione centrale per gli studi e la valorizzazione tematica nell'area delle statistiche economiche dell'ISTAT (intervento da remoto) ... 27

Bracci Testasecca Ludovico , direttore della Direzione centrale per la contabilità nazionale dell'ISTAT (intervento da remoto) ... 29

Donatiello Gabriella , primo ricercatore della Direzione centrale per le statistiche sociali e il ... 29

Marattin Luigi , Presidente ... 29

Allegato 1: Documentazione depositata dal professor Fiorenza ... 30

Allegato 2: Documentazione depositata dalla dottoressa Gobbi ... 48

Allegato 3: Documentazione depositata dal dottor Oneto ... 57

Sigle dei gruppi parlamentari:

MoVimento 5 Stelle: M5S;

Lega - Salvini Premier: Lega;

Partito Democratico: PD;

Forza Italia - Berlusconi Presidente: FI;

Fratelli d'Italia: FdI;

Italia Viva: IV;

Liberi e Uguali: LeU;

Misto: Misto;

Misto-Noi con l'Italia-USEI-Cambiamo!-Alleanza di Centro: Misto-NI-USEI-C!-AC;

Misto-Centro Democratico-Italiani in Europa: Misto-CD-IE;

Misto-Azione-+Europa-Radicali Italiani: Misto-A-+E-RI;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-MAIE - Movimento Associativo Italiani all'Estero: Misto-MAIE;

Misto-Popolo Protagonista - Alternativa Popolare (AP) - Partito Socialista Italiano (PSI): Misto-PP-AP-PSI.

PRESIDENZA DEL PRESIDENTE

DELLA VI COMMISSIONE

DELLA CAMERA DEI DEPUTATI

LUIGI MARATTIN

La seduta comincia alle 14.30.

(La Commissione approva il processo verbale della seduta precedente).

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione in videoconferenza di rappresentanti dell'Unione giudici tributari – UGT.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulla riforma dell'imposta sui redditi delle persone fisiche e altri aspetti del sistema tributario, l'audizione di rappresentanti dell'Unione giudici tributari – UGT.

Ricordo che l'audizione si svolgerà in videoconferenza dinnanzi alle Commissioni riunite VI (Finanze) della Camera dei deputati e 6a (Finanze e Tesoro) del Senato della Repubblica, con la partecipazione da remoto dei deputati, dei senatori e dell'audito, conformemente alle disposizioni dettate dalla Giunta per il Regolamento della Camera dei deputati nelle riunioni del 31 marzo e del 4 novembre 2020 e dalla Giunta per il Regolamento del Senato della Repubblica nelle riunioni del 9 giugno e del 10 novembre 2020.

Rivolgo quindi un saluto, anche a nome del presidente della 6a Commissione Finanze e Tesoro del Senato, Luciano D'Alfonso, al professor Giorgio Fiorenza, giudice tributario e responsabile delle relazioni istituzionali dell'Unione giudici tributari – UGT, al quale do il benvenuto e che ringrazio per la partecipazione.

Darei quindi la parola al professor Fiorenza, al quale chiederei di limitare se possibile il proprio intervento a una ventina di minuti al massimo, al fine di lasciare poi adeguato spazio al successivo dibattito.

GIORGIO FIORENZA, giudice tributario e responsabile delle relazioni istituzionali dell'Unione giudici tributari – UGT (intervento da remoto). Porgo i saluti del presidente dell'UGT Antonio Genise e del responsabile dell'Ufficio studi.

Mi riservo di presentare prima possibile una memoria scritta, che è in corso di completamento. Cercherò di essere il più rapido possibile, perché la complessità del tema, come voi ben sapete, meriterebbe molto più tempo, ma capisco anche che la contingenza è quella che è. Io parto subito da quella che è l'esperienza che noi riscontriamo nelle aule di giustizia tributaria, dove ancora lavoriamo da remoto. Io domani mattina sono in udienza a Roma con non poche difficoltà e stiamo verificando un caso un po' particolare. Nonostante le rottamazioni, che avevamo visto essere state un po' uno smaltimento di quello che era l'arretrato, si andava sulla parte più importante e più gestionale delle aziende che avevano da trattare problemi fiscali di grossa entità. Negli ultimi due mesi stanno pervenendo di nuovo ricorsi sull'IRPEF di persone che o non hanno ottenuto il riconoscimento di quelle che sono le detrazioni, oppure non hanno ottenuto altri tipi di Pag. 4agevolazioni che loro ritenevano di dover avere.

Noi abbiamo fatto due indagini diverse, una a livello statistico e una a livello concettuale. L'IRPEF è materia molto complessa, perché noi partiamo con cinque aliquote, partiamo con un sistema che purtroppo fino a oggi ha dovuto lottare contro l'evasione, ma stiamo riscontrando in questo momento che più che l'evasione, che ha avuto un notevole contrasto, sta montando l'elusione fiscale. Faccio un riferimento di questa mattina, un caso che tratterò domani di un genitore che, trovando il figlio in difficoltà, ha pagato la retta del nipote. La retta ha creato disagio perché non era pagata dal genitore, non è stata accettata e da lì sono ricorsi al contenzioso tributario.

I problemi che noi andiamo a verificare in Commissione tributaria riguardano sia la microeconomia che la macroeconomia, quindi riguardano sia la persona che ha un piccolo negozio o un piccolo laboratorio artigiano, sia il grosso imprenditore, sia le società di serie A, che hanno grossi problemi di bilancio e che fanno ricorso per vedere fatti validi i loro diritti.

Per questo tipo di audizione e per questo tipo di relazione, siamo partiti dall'articolo 53 della Costituzione, che tutti noi conosciamo perfettamente. Abbiamo fatto una serie di verifiche per vedere quali problemi avessero e che tipo di redditività avevano palesato nelle dichiarazioni precedenti queste persone che si sono rivolte a noi nell'ambito della giustizia tributaria. Abbiamo ampliato un po' il tiro e abbiamo cercato di capire se erano monoreddito, se erano quello che oggi si definisce «reddito familiare», oppure se avevano il doppio reddito del coniuge o altri redditi percepiti, magari per investimenti.

Da lì è venuto fuori un quadro esaustivo, seppure complesso, di quella che è oggi la necessità di completezza di questa riforma dell'IRPEF. L'idea è quella di cercare di gestire tre, massimo quattro aliquote (ma secondo me sarebbero troppe), in funzione non tanto di un criterio di flat tax, ma di una rimodulazione, in virtù di tutto quello che sta venendo fuori oggi con la pandemia, di quella che effettivamente è la percentuale e la capacità reddituale, come cita l'articolo 53 della Costituzione, dei singoli cittadini, cittadini che possono assumere anche forma di società e che sono comunque il mondo dei contribuenti, chiamiamolo così.

Abbiamo fatto una verifica e abbiamo visto che potremmo immaginare tre aliquote generali. Che cosa abbiamo anche verificato poi in tutto questo? Molto spesso, parlando con le persone più semplici, mentre vengono magari a difendere i propri diritti anche non accompagnati dai legali, si percepisce un qualcosa che va al di là dell'ordinario. La classica frase è: «Effettivamente sì, però sa, oggi è facile arrivare a spendere 300 euro.» Non più tardi di due settimane fa una signora ha detto: «Io percepisco 600 euro di pensione di mio marito e devo arrivare con quella a fine mese.» Vanno valutate le questioni oggettive. Noi ovviamente applichiamo la legge, però si percepisce che di fronte a una persona che viene e ti propone di pagare 200 euro con IVA o 150 euro senza IVA questa signora, come forse tanti altri, propende per i 150 senza IVA, innescando un meccanismo perverso, che è quello che purtroppo per anni e da anni stiamo subendo.

L'idea è nata sotto questo profilo. Ci siamo chiesti se non fosse il caso di iniziare a pensare un qualcosa che, per esempio, indica chi ha un singolo reddito da 1.500 euro al mese a potere effettuare detrazioni del 100 per cento di tutto quello che paga nella vita ordinaria. È chiaro, se compra la macchina il discorso cambia, ma può riguardare i libri del figlio o la spesa, quella che viene fatta quotidianamente o periodicamente ai supermercati o nei negozi. Ci siamo chiesti se non sarebbe più facile se tutte queste attività si potessero portare in detrazione.

Tramite tutte queste verifiche che abbiamo iniziato a fare grazie al vostro invito – diciamolo pure, perché prima per noi erano comunque dei passaggi, ma erano molto marginali – ci stiamo rendendo conto che ci sono persone, che hanno redditi minimi, che hanno problemi proprio di sopravvivenza, che arrivano a fine mese e Pag. 5dicono: «Poi dovrò anche vedere un'imposizione su questo reddito». È vero che l'imposizione è a monte, ma magari con sacrificio hanno comprato la casa o altro e da lì si innescano altri tipi di meccanismi.

In sintesi, poi lo leggerete in modo più esaustivo nelle pagine scritte dal professor Cicala, si potrebbero creare tre scaglioni, arrivando intorno ai 15-18 mila euro il primo, dai 18 mila ai 35 mila euro il secondo e dai 35 mila ai 70 mila euro il terzo.

Dovendosi parlare di progressività, noi abbiamo fatto anche una relazione per verificare nel nostro piccolo – voi avete maggiori capacità di verifica – la potenzialità sotto il profilo dell'analisi costituzionale di questa materia. Molti dicono che se si fanno tre aliquote fisse non si rispettano i requisiti dell'articolo 53. Noi abbiamo cercato anche di intervenire per agevolare lo studio di questa cosa molto particolare.

Quest'indagine conoscitiva si svolge in un momento di grossa difficoltà, per cui mai come ora credo abbiate dimostrato sensibilità nei confronti dei cittadini contribuenti. È un dato di fatto la situazione che stiamo verificando, cioè quella di una serie di aliquote. Abbiamo fatto anche uno studio internazionale basandoci su quelle che sono le ricerche fatte dall'Agenzia delle entrate, cioè i confronti fra le aliquote dell'IRPEF e quelle che invece sono applicate nei vari Paesi europei e addirittura negli Stati Uniti, dove però il criterio federale è tutta un'altra cosa, quindi non possiamo portarlo a paragone.

Da questi dati conoscitivi che abbiamo rilevato, abbiamo scritto questa sintesi, in cui si analizza a livello microeconomico la necessità oggettiva di variazione IRPEF fino a redditi non superiori ai 70-75 mila euro. Poi c'è un discorso a parte sulla quarta aliquota, che sarebbe per le persone che percepiscono cifre superiori, in generale dai 75.000 euro in su.

Qui subentra di nuovo il meccanismo delle eventuali detrazioni, perché quello che crea un po' di sgomento è questa approssimazione successiva che negli anni è stata utilizzata per arrivare alla formulazione della capacità reddituale del contribuente. Su alcune spese si detrae il 19 per cento, per alcune altre percentuali. Io direi che in un momento come questo, più semplifichiamo i parametri, per renderli proprio semplici e percepibili da chiunque li legga e meglio è. Noi in questo senso abbiamo lavorato. Ovviamente il nostro è solo un contributo, perché non abbiamo le nozioni specifiche che può avere il Governo sulla base di riscontri oggettivi fatti su milioni di dichiarazioni dei redditi.

Siamo partiti dalla nostra esperienza pluriennale e abbiamo visto che ora, per esempio, a differenza di prima – forse sarà anche la necessità – si stanno riproponendo tutta una serie di ricorsi su spese che erano un po' labili come base, nel senso che ci si chiede se queste agevolazioni sono o non sono applicabili. Sta tornando di moda il bollo auto, perché ovviamente anche la regione ha interesse alla riscossione e i cittadini fanno quello che ritengono quando gli arrivano questi accertamenti.

Parlando sempre di IRPEF, è però essenziale cercare di evitare di entrare nel terreno dell'interpretazione, che è un humus per chi cerca di frodare il fisco, anche solo con l'elusione. Ripeto, l'elusione è un fenomeno in grossa ascesa. Tutti hanno il loro modo di interpretare la legge. Stiamo vedendo sempre più richieste all'Agenzia delle entrate di interpretazione della norma, anche per questioni ormai palesi, sulle quali c'è una giurisprudenza consolidata. Non si capisce più se è il caso di chi vuole intervenire per cercare di prendere tempo, ma ora, con gli strumenti che ci sono, tempo non si prende più. C'è il criterio del solve et repete, quindi non si può dire: «Aspetto e rinvio di un anno», anche perché le Commissioni tributarie, a cui poi ci si deve rivolgere, in un anno grosso modo pronunciano la sentenza di primo grado, quindi non ci sono tempi biblici.

Anche in questo senso ci siamo mossi. Forse siamo andati ultra petita, ma è questa la tipologia di lavoro che abbiamo scelto, anche per poi dare un senso compiuto a questo tipo di riforma dal nostro punto di vista. L'idea è quella di fare la combinazione degli introiti da parte dello Stato. In fondo c'è la contestazione, all'interno c'è la Pag. 6verifica delle modalità di operatività del contribuente. Cioè, io devo sapere quanto riscuoto in funzione della capacità reddituale del contribuente e devo sapere come fare poi a riscuotere eventualmente le somme che il contribuente mi deve laddove poi non me le dia. Noi abbiamo cercato di chiudere il cerchio anche un po' pro domo nostra, perché la nostra ambizione sarebbe, dopo che sarà stato fatto tutto questo tipo di valutazione sulle varie imposte presenti in Italia, che si pensi un po' anche alla riforma della giustizia tributaria.

Come indagine conoscitiva abbiamo seguito sostanzialmente due passi essenziali. Il primo è stato a livello operativo. Noi abbiamo un nostro archivio personale delle pratiche che abbiamo trattato. Abbiamo chiamato una decina di giudici a campione e abbiamo fatto fare una verifica generale del modus operandi seguito dal contribuente per cercare di recuperare l'IRPEF o per cercare di pagare meno IRPEF – i due aspetti essenziali – e siamo arrivati a un'idea. Quest'idea l'abbiamo messa per iscritto con queste tre fasce di disponibilità, ovviamente a livello sempre propositivo da parte nostra.

L'altra è quella più propriamente normativa, cioè bisogna chiudere un cerchio, bisogna ripartire da zero per arrivare ad avere comunque un'IRPEF che possa non avere grosse contestazioni. Ripeto, la strada è lunga. Credo che noi possiamo dare un grosso contributo, perché parliamo di vita vissuta, non di teoria. Parliamo di verifica a monte della capacità reddituale. Quando vengono i contribuenti, chiunque siano, ovviamente le prime verifiche che facciamo sono sulla documentazione che loro ci sottopongono. Facciamo comunque le verifiche delle dichiarazioni precedenti, facciamo le verifiche delle modalità di pagamento utilizzate, dei ritardi, delle eventuali imposte precedenti in alcuni casi, anche per cercare di capire qual è il vulnus di tutta questa struttura.

Il vulnus è venuto fuori essere quello che vi ho detto pochi minuti fa. Nell'approssimazione successiva ci siamo persi una serie di dettagli, abbiamo evitato, perché magari è passata inosservata, una norma che andava forse proprio tolta di circolazione, come qualcuno a volte dice. Ma comunque andava abrogata, andava comunque rivista nei parametri, andava rivista nelle terminologie, nei tempi, perché è essenziale per avere un'IRPEF che possa essere utilizzabile.

Non è tanto il discorso del riscontro immediato di quello che dice il contribuente, quanto della sua capacità contributiva media degli anni precedenti, tenendo conto che peggior momento di oggi non c'è, perché oggi un accertamento tende allo zero come potenzialità di verifica oggettiva. Facendo verifiche relativamente agli anni precedenti, possiamo comunque avere una media ponderata che poi ci serve per verificare, sulla base degli utili dichiarati, se il nucleo familiare è a carico e da lì capire il tipo di aspettativa di vita di una famiglia, di un imprenditore, di un uomo con un laboratorio, di un professionista. Oggi si parla fin troppo genericamente delle partite IVA, ma ci sono casi che vanno da zero all'infinito; quindi in questo senso sicuramente possiamo dare una mano.

L'ultimo contributo che si pensava di poter dare, vista anche la presenza più tardi dell'Istituto nazionale di statistica – forse questi sono parametri più propriamente nostri – è proprio quello di fare una verifica negli anni di come si è evoluta o involuta la casistica dell'IRPEF a livello nazionale. Abbiamo interpellato anche colleghi della Sicilia e di Milano, perché ovviamente ci sono modus operandi completamente diversi nell'applicazione della norma ma soprattutto redditività completamente diverse.

Va fatta una serie di eccezioni laddove si tratta di persone che palesemente hanno un background di criminalità o di altra natura. Tenete conto che da noi sono passate anche quelle persone che non hanno dichiarato i proventi di «Mafia Capitale» e le aziende che hanno potuto fare del nero, pur avendo bilanci certificati e quant'altro. La casistica è stata molto ampia, così come è stata ampia la ricerca nelle zone dove purtroppo il lavoro non va benissimo, perlomeno statisticamente, per verificare quando si dovesse partire. O meglio, quando Pag. 7il nostro contributo sarà completo, lo sarà per tutta Italia in modo uniforme, tenendo conto specificatamente delle prassi che ci sono nelle varie cittadine.

Abbiamo fatto questa ricerca statistica, abbiamo fatto una cosa molto estemporanea, però basata su riscontri oggettivi. Magari poi lo stesso Ministero potrà confutare o potrà verificare. Abbiamo verificato sostanzialmente che per affrontare l'IRPEF bisogna affrontare una realtà che spesso non è quella che noi pensiamo sia. Io stesso sono di Firenze e conosco un po' la realtà delle imprese, dei professionisti e delle aziende fiorentine. Opero ormai da dieci anni su Roma e ho imparato anche quel tipo di modulazione d'intervento in funzione delle necessità degli operatori di quell'area, e anche lì poi l'intervento varia in base alla tipologia di qualifica professionale del titolare dell'impresa e alla tipologia di lavoro che svolge.

È stata una ricerca molto ampia; forse troppo, dico io, al di là dei tempi, che sono stati più che sufficienti. Alla fine si tratta di dare un contributo a persone che già sanno come operare, quindi possiamo anche poi reiterare interventi o ampliare le nostre relazioni, cosa che faremo sicuramente a breve. L'unica cosa che secondo me manca a tutta questa struttura che abbiamo generato per cercare di agevolare chi opera nelle Commissioni Finanze della Camera e del Senato riguarda proprio i casi reali, i casi concreti, i casi che non sono proprio ipotesi ma persone che hanno aspettative anche dal sistema fiscale.

Fino a oggi purtroppo, da un anno a questa parte, vediamo solo persone che vivono sulla base dei contributi che gli dà il Governo. Dobbiamo anche cercare di far sì che la gente possa riprendersi senza il rischio che magari l'anno successivo, quando hanno iniziato a riprendere fiato, la cartella esattoriale di tre anni prima possa richiudere di nuovo le loro attività. È essenziale – ed è una delle basi da cui siamo partiti – tenere in vita più aziende possibile per avere più disponibilità di reddito su cui operare.

Cerchiamo di capire quali sono stati i problemi di questo periodo, però dobbiamo fare una valutazione degli stati antecedenti. La dichiarazione che verrà fuori per l'anno 2020 sarà una dichiarazione quasi tendente allo zero, perché la chiusura di certi ambienti dettata dai vari decreti del Presidente del Consiglio dei ministri ha fatto sì che alcuni operatori abbiano incrociato le braccia e abbiano smesso completamente. Saranno tutti parametri che vanno grossomodo fino a ottobre o novembre del 2019 partendo dal 2016. Troverete tutto scritto in modo molto esaustivo nella memoria, accompagnata da diagrammi con specificità, cadute e pezzi di vita. Ovviamente non ci saranno i nomi, però ci sarà l'area geografica, per capire bene, per area geografica, quali sono le esigenze di queste persone che pagano l'IRPEF.

Penso di aver finito. Sono a disposizione per eventuali domande.

PRESIDENTE. Professore, intanto la ringrazio per il suo intervento, però devo dire che sarebbe stato sicuramente meglio avere il materiale a cui lei ha fatto riferimento, o prima o contestualmente al suo intervento. Immagino che anche i colleghi sarebbero stati in condizioni migliori per sfruttare la sua presenza e porre delle domande. Contiamo comunque di riceverlo appena possibile. Nel frattempo do la parola ai colleghi sia qui alla Camera sia al Senato per interventi di massimo due o tre minuti, per poi consentire al professore Fiorenza, se lo desidera, di replicare.

EMILIANO FENU(intervento da remoto). Grazie per la relazione abbastanza chiara. Io ho due domande. La prima. Volevo chiederle se già avevate previsto nella vostra relazione, o se comunque si poteva prevedere prima della relazione definitiva, un confronto con la giustizia tributaria degli altri Paesi, soprattutto in termini numerici di mole del contenzioso tributario, anche perché credo che questo possa rappresentare un po' lo specchio della complessità o della semplicità del nostro sistema o della semplicità dei sistemi degli altri Paesi.

Seconda domanda. Lei ha parlato di fatto di contrasto di interessi e quindi di Pag. 8permettere, soprattutto alle categorie reddituali basse, di poter detrarre o dedurre anche tutte le spese della vita quotidiana. Volevo chiedere se potevate fare anche un ragionamento, sempre nella vostra relazione se è possibile, su come poteva essere utile in questo senso il sistema del cashback, ad esempio prevedere la possibilità di ottenere o rimborsi da parte dei contribuenti che pagano con mezzi tracciabili o, perché no, detrazioni; nel senso, io pago la spesa al supermercato con la carta che ho registrato nell'app IO e in automatico mi registra la detrazione per quella spesa. Questo forse potrebbe semplificare anche la possibilità di operare questo contrasto d'interesse.

LUCIANO D'ALFONSO, presidente della 6aCommissione del Senato della Repubblica. Volevo facilitare la riuscita di questo piccolo pezzo di contributo senatoriale ponendo anch'io un interrogativo. La domanda che vorrei porre all'illustre magistrato che abbiamo sentito fa riferimento a un passaggio del suo intervento dal punto di vista concettuale, quando, ricostruendo il contributo che ci ha fatto ascoltare a partire dalla lettura patologica del contenzioso, mi è sembrato che abbia messo in evidenza una differenza di procedimentalizzazione, e forse anche di esiti, quanto alla tradizione della giustizia tributaria in Sicilia, confrontata con la tradizione di giustizia tributaria delle altre regioni.

Siccome io vorrei essere pacifico con me stesso e vorrei dirmi che ho capito male, per essere sicuro di questo sto ponendo la domanda. Ho capito male io circa il passaggio che lei ha svolto secondo cui le risulterebbe una differenza quasi ontologica tra la tradizione di giustizia tributaria della Sicilia e quella delle altre regioni?

PRESIDENTE. Io ho un paio di quesiti. Due cose, professore. Una riguarda anche un tema sollevato dal collega Fenu. Devo dire la verità, questa vicenda del modificare il sistema al fine di consentire al contribuente di portare quasi tutto in detrazione io non l'ho mai capita fino in fondo. Penso che uno dei prossimi auditi sarà l'Osservatorio sui Conti Pubblici Italiani, presieduto da Carlo Cottarelli, che ha prodotto del materiale in questo senso anche comprensivo di un'esperienza internazionale analizzata piuttosto a fondo, quindi potrà molto meglio di me illustrare ai colleghi il senso di questo argomento.

In breve il punto è che le analisi quantitative condotte sugli scenari in cui si permette di portare tutto in deduzione o in detrazione mostrano una verità piuttosto elementare: l'emersione probabile della base imponibile nella migliore delle ipotesi arriverebbe a una percentuale inferiore al 100 per cento del gettito perso. Questa è la simulazione quantitativa, applicata su larga scala; altra cosa è andare in un singolo settore. Pensate, ad esempio, a quello che è avvenuto sull'edilizia. Ma l'applicazione su larga scala del principio «scaricare tutto» porta a una considerazione di una bilancia. Su un piatto c'è l'emersione della base imponibile di chi prima non dichiarava, ma sull'altra c'è la perdita di gettito fiscale da parte di quelli che dichiaravano. Quando si vanno a guardare i numeri, quasi mai questi due piatti sono allineati, come dimostra l'esperienza internazionale, compresa la leggenda metropolitana secondo cui negli Stati Uniti si scaricherebbe tutto.

Volevo un suo commento su questo e un suo commento, concludendo, su una questione che vi tocca direttamente. Leggerò nella relazione le vostre idee sulla riforma della giustizia tributaria, ma è evidente che quando si parla di giustizia tributaria la prima cosa che salta in mente è la spinta verso un sistema in cui i giudici tributari sono professionisti. Ovviamente nell'ambito della carriera giudicante ci sono attualmente fior di professionisti, ma sto parlando dell'istituzione di una magistratura giudicante per quanto riguarda i reati tributari in luogo del sistema attuale. Volevo sapere se su questo avete una posizione che possa contemperare costi e benefici di questo eventuale passaggio di sistema oppure se ritenete che l'attuale configurazione sia quella migliore possibile.

Io la ringrazio ulteriormente e le cedo la parola per la replica.

GIORGIO FIORENZA, giudice tributario e responsabile delle relazioni istituzionali dell'Unione giudici tributari – UGT (intervento da remoto). Tenderei subito a rispondere sulla questione «Sicilia diversa da». No, io ho fatto l'esempio della Sicilia semplicemente per il fatto che i redditi che hanno i professionisti in Sicilia o certe aziende in Sicilia sono molto meno elevati, ma per una questione semplicemente di mercato, rispetto a quelli, magari di Milano, dove ci sono dei fatturati molto più copiosi. Non sono entrato nel merito della questione «in Sicilia non pagano e a Milano sì». Non era né nella mia volontà né nel tenore della conversazione che abbiamo tenuto. È una questione molto pratica.

In Sicilia, in Calabria, in Campania, ci sono dei redditi, a parità di tipologia professionale, moderatamente più bassi rispetto a quelli di alcune città. Un geometra che lavora in Campania guadagna molto meno del geometra che lavora a Roma o a Milano; ma sotto questo profilo abbiamo ampliato la ricerca. Era solo per dire che non ci siamo fermati solo alla zona di Roma. Abbiamo visto un po' tutte le varie ipotesi.

L'altra ipotesi che volevo segnalare è che ci sono, magari, degli interventi in aree demaniali in certe regioni in modo più acuito e in certe altre no. Questo accade quando si parla, per esempio, di frontiera, di tutte quelle che sono le verifiche che vengono fatte quando si tratta di arrivare in un porto, di pagare le imposte e quant'altro. Sulla base di questi criteri abbiamo deciso di ampliare, perché la metodologia e la tipologia della redditività che poi porta all'IRPEF non è la stessa cosa. Abbiamo visto, perlomeno questi sono i nostri risultati, che un operaio che lavora in Campania prende qualcosa in meno rispetto a uno che fa lo stesso lavoro in Lombardia, però magari ha anche un costo di vita inferiore. Sotto questo profilo ho fatto il rapporto con la Sicilia.

Io sono purosangue calabrese, si figuri se parlo male dei meridionali o dei siciliani. Assolutamente no, non era proprio la mia volontà. La mia volontà era quella di stabilire un principio: il geometra non è un geometra in tutta la nazione, perché ha un tipo di lavoro e un tipo di redditività inferiore in alcune aree geografiche e superiore in alcune altre, così come i soggetti IRPEF, che molto spesso guadagnano molto di più in aree geografiche del Veneto piuttosto che in aree geografiche del Meridione. Da meridionale l'ho detto, non solo in buona fede, ma proprio specificando il motivo. Non possiamo utilizzare un unico parametro per due soggetti che non hanno comunque la stessa redditività, formalmente.

Le altre questioni sono molto semplici. Per quanto riguarda le decurtazioni delle spese, sul cashback ancora non abbiamo creato un punto di riferimento, perché non ci è mai capitato alcunché. Certamente, rispetto a tutte quelle che sono le spese ordinarie di una famiglia – faccio l'esempio dell'idraulico, del tecnico della TV o del professionista di cui ci si serve periodicamente per qualche consulenza – non esiste un doppio tariffario ma, nell'ipotesi che possa succedere, se si può scaricare, comunque conviene pagare una cifra intera, anche perché garantisce rispetto a eventuali accertamenti.

Quanto alla questione della giustizia tributaria, credo che anche in questo periodo siano state presentate due o tre proposte di legge. Penso di poter dire che in questo momento la giustizia tributaria, se dovesse diventare professionale, potrebbe già farlo a prescindere, tenuto conto che si basa su professionalità che hanno una preparazione notevole. Rispetto agli altri magistrati noi non abbiamo solamente un codice tributario cui dover fare riferimento e a cui eventualmente poter poi dare un'interpretazione normativa. Quotidianamente arrivano circolari che, per quanto non abbiano valore di legge, dobbiamo leggere, per capire cos'è che vorrebbero effettuare le Agenzie fiscali, cos'è che vogliono fare o cosa vogliono intendere su certi aspetti normativi.

Ci sono proposte di legge che vogliamo vedere prima, per capire quale potrebbe essere il successivo sviluppo, ma ci sono anche i decreti che escono periodicamente e che variano leggermente il modo di operare Pag. 10 del giudice tributario. Quindi siamo «costretti» a fare corsi di aggiornamento periodici per dare una risposta effettiva, perché il giudizio tributario è un giudizio cartolare e si basa sulla documentazione. È documentale, quindi non c'è la possibilità di ascoltare testimoni, né di rinviare. È one shot, cioè il ricorrente viene, noi abbiamo già esaminato i documenti, ha la possibilità di replicare – il contribuente o il professionista – ma quando si conclude la seduta, entro trenta giorni noi dobbiamo depositare la sentenza.

Devo dire che è una giustizia difficile. Anche l'acquisizione di un consulente tecnico d'ufficio può creare dei problemi o dei disagi alle parti, perché ha dei costi a volte superiori a quella che è la quantificazione della materia del contendere. Siamo operatori presenti sul territorio. Un tempo c'erano i vigili urbani che andavano in giro per i quartieri. Noi non andiamo in giro, però abbiamo nelle nostre competenze una notevole conoscenza della realtà in cui operiamo. Siamo operatori di zona, cerchiamo di comprendere bene quali sono le difficoltà. I problemi che magari riscontra il collega di Genova con le imposte dell'Agenzia delle dogane a Firenze non li abbiamo. Per questo dicevo che abbiamo sentito le varie regioni, i vari colleghi che ci hanno dato un contributo in questo senso per cercare di livellare un po'. Non si possono portare a un livello paritetico e quindi abbiamo dovuto rimodulare in funzione delle singole questioni.

L'altra questione è quella relativa alla giustizia tributaria italiana rispetto alle altre giustizie. Abbiamo una serie di parametri. La nostra è una giustizia che opera molto di più, perché ovviamente ci sono molte difficoltà interpretative rispetto alle altre giustizie, che sono tutte professionali. Comunque abbiamo degli elementi – li farò aggiungere sicuramente all'interno della nota – anche perché possiate avere un riferimento comparativo di quello che è il lavoro delle varie giustizie tributarie, che poi hanno varie denominazioni e dipendono funzionalmente da vari Ministeri diversi dai nostri.

Tutti dicono che il nostro maggior problema è che dipendiamo sostanzialmente da una delle due parti in causa nel giudizio. Non è così, perché abbiamo la nostra autonomia e variamo per la nostra terzietà; però ripeto, l'idea è di vedere da lontano la Commissione tributaria come il Ministero dell'economia e delle finanze e questo molto spesso non ci agevola. Le comparazioni le facciamo periodicamente. Un tempo si facevano anche le riunioni congiunte, però ora il periodo non è favorevole neanche per questo.

PRESIDENTE. La ringrazio e le rinnovo l'invito cortesemente a trasmetterci a questo punto la documentazione non appena possibile, ovviamente la metteremo subito a disposizione dei colleghi. La ringrazio e la saluto.

Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dal professor Fiorenza (vedi allegato 1) e dichiaro conclusa l'audizione.

La seduta, sospesa alle 15.15, riprende alle 15.30.

Audizione in videoconferenza di rappresentanti dell'Associazione magistrati tributari – AMT.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulla riforma dell'imposta sul reddito delle persone fisiche e altri aspetti del sistema tributario, l'audizione di rappresentanti dell'Associazione magistrati tributari – AMT.

Ricordo che l'audizione si svolgerà in videoconferenza d'innanzi alle Commissioni riunite VI (Finanze) della Camera dei deputati e 6a (Finanze e Tesoro) del Senato della Repubblica, con la partecipazione da remoto dei deputati, dei senatori e dell'audito, conformemente alle disposizioni dettate dalla Giunta per il Regolamento della Camera dei deputati nelle riunioni del 31 marzo e del 4 novembre 2020 e dalla Giunta per il Regolamento del Senato della Repubblica nelle riunioni del 9 giugno e del 10 novembre 2020. Pag. 11

Rivolgo quindi un saluto, anche a nome del presidente della 6a Commissione Finanze e Tesoro del Senato, Luciano D'Alfonso, alla dottoressa Daniela Gobbi, presidente dell'Associazione magistrati tributari – AMT, alla quale do il benvenuto e che ringrazio per la partecipazione.

Darei quindi la parola alla presidente Gobbi, alla quale chiederei di limitare se possibile il proprio intervento ad una ventina di minuti al massimo, al fine di lasciare poi adeguato spazio al successivo dibattito.

DANIELA GOBBI, presidente dell'Associazione magistrati tributari – AMT (intervento da remoto). Utilizzerò anche meno del tempo che mi è stato concesso proprio per lasciare spazio anche ai deputati e senatori che decidessero di sottoporre delle domande all'Associazione magistrati tributari.

Ho accolto veramente con piacere questo invito perché ci dà la possibilità di portare all'attenzione ancora una volta quella che è la situazione attuale nella quale versa la giustizia tributaria. So che questo Governo e questo Parlamento stanno seguendo con estrema attenzione le vicende della giustizia tributaria, specialmente evidenziata dal periodo difficile che stiamo attraversando per il COVID.

Voi sapete che attualmente sono in servizio nelle Commissioni tributarie 2.943 giudici, divisi tra Commissioni provinciali e regionali. Del corpo giudicante vi è anche una buona metà, più della metà, appartenente alla magistratura, cioè 1.547 giudici. Vi do questi dati perché secondo me è importante, per affrontare anche il problema della giustizia tributaria sia sotto il profilo ordinamentale sia processuale, sapere anche un po' come sono formate queste Commissioni, quali sono le appartenenze e a quali categorie appartengono i giudici tributari, non essendo giudici in servizio, e quindi dipendenti dallo Stato, ma giudici onorari.

Ritornando ai dati, 1.547 sono i magistrati ordinari, militari, amministrativi e contabili, e 1.390 i cosiddetti «laici»; però nel numero dei 1.390 consideriamo laici anche i magistrati che, avendo compiuto i 70 anni, sono andati fuori servizio e continuano a svolgere l'attività di giudice tributario, perché per noi è prevista la cessazione del rapporto a 75 anni. Della componente del contingente laico una larga fetta, circa 400 giudici, appartiene all'avvocatura. Per quanto riguarda i commercialisti che compongono le file di questi giudici tributari, commercialisti che però non svolgono l'attività professionale perché altrimenti sarebbero incompatibili, siamo intorno ai 138. Vi dicevo che ci sono anche i magistrati in pensione e dai dati mi risulta che siamo sui 350. Dopodiché una larga fetta è data anche dai dipendenti pubblici.

Voi conoscete benissimo l'attività che svolgiamo noi come giudici tributari. Noi ci dobbiamo occupare di tutte le questioni che attengono ai tributi. L'attività che svolgiamo non è a tempo pieno, perché nessuno di noi svolge solo questo lavoro. Siamo entrati nel corpo della magistratura tributaria attraverso dei concorsi, però non concorsi come sono quelli della magistratura, ma concorsi per titoli, gestiti dal Consiglio di Presidenza della Giustizia Tributaria, che è il nostro organo di autogoverno.

Durante il periodo della pandemia si sono verificati parecchi problemi anche per noi, così come per tutti gli altri corpi della magistratura, perché molti dei giudici tributari svolgono la loro attività in Commissioni che non corrispondono a quelle di residenza. In un primo tempo, diversi anni fa vi era l'obbligo della residenza nella città presso la quale si svolgeva l'attività, obbligo che poi è stato rimosso per tutta una serie di valutazioni, non ultima quella che ciò sarebbe entrato in competizione e quindi in contrasto con l'obbligo di residenza che avevano i magistrati rispetto al loro organismo, dovendo essere residenti nella città nella quale svolgevano l'attività di magistrato. La rimozione dell'obbligo di residenza è intervenuta anche per consentirci, attraverso quelle che sono le applicazioni, di coprire tutta una serie di posti delle Commissioni tributarie regionali che erano vacanti. Noi abbiamo giudici tributari che operano sia nelle Commissioni di appartenenza sia anche in quelle nelle quali la pianta organica presenta delle vacanze, in Pag. 12attesa della copertura da parte dei nuovi giudici che entrano a seguito di concorso.

Per quanto ci riguarda, l'attività che svolgiamo è un'attività abbastanza impegnativa. Benché non apparteniamo alla categoria di coloro che svolgono a tempo pieno e unicamente questa attività, di fatto è una materia che ci comporta un impegno piuttosto oneroso, perché la materia tributaria è una materia complessa, è una materia che richiede una conoscenza ampia non solo dei tributi, ma anche di diritto civile, amministrativo, penale alle volte. È quella che si dichiara una «materia interdisciplinare», ed è questo il motivo per il quale il legislatore sin da subito ha immaginato le Commissioni tributarie formate da quella che è una cosiddetta «componente mista». Non siamo un collegio perfetto, però in realtà la presenza del magistrato, dell'avvocato, del commercialista o comunque di chi conosce la contabilità rende possibile svolgere questa attività.

Se non siete stati informati da chi mi ha preceduto, in base a quello che è l'andamento del contenzioso, vi posso dire che in questo anno di pandemia, a parte un iniziale calo di affari giudiziari, che è stato determinato anche molto dagli interventi di rottamazione e da vari condoni che si sono susseguiti nel 2019, il primo semestre della pandemia ha registrato un calo, nel periodo gennaio – marzo, del 3,91 per cento, cioè sono pervenuti 48.849 ricorsi. Anche nel periodo aprile-giugno si è registrato un calo del 41,62 per cento, con 35.278 ricorsi pervenuti. Nel trimestre luglio-settembre 2020 si è registrata un'impennata di ricorsi pari al + 17,41 per cento. Non ho ancora i dati dell'ultimo trimestre del 2020.

Noi abbiamo dei tempi di deposito rapidissimi. Questo l'avrete sentito dire più volte. Costituisce uno dei fiori all'occhiello della giustizia tributaria, a differenza delle altre magistrature. Mediamente in un paio d'anni, tre anni al massimo, si arriva alla Cassazione. Avrete anche sentito dire tante volte che il vero collo di bottiglia nasce nella Cassazione, che è particolarmente oberata. L'altro giorno c'è stato un evento webinar a cui era presente anche il Primo Presidente della Corte di Cassazione, il quale segnalava come all'interno della stessa Corte la percentuale di pratiche che vengono trattate, quasi il 60-70 per cento, riguarda i processi tributari.

Tornando alle Commissioni tributarie, devo dire che molti sono i motivi per i quali noi vorremmo discutere attivamente con voi della riforma tributaria e quindi vorremmo essere ascoltati dal Parlamento. Non sembri un cahier de doléance, però voi sapete che l'attività che viene svolta e i valori economici sui quali si pronunciano le Commissioni tributarie e i giudici tributari costituiscono un importante indice di valore nell'economia dello Stato. Se non sbaglio, dall'ultima relazione resa dal Primo Presidente della Cassazione, con riferimento alle questioni tributarie, sia anche dal Consiglio di Presidenza della giustizia tributaria, ci aggiriamo intorno ai 54 miliardi di euro l'anno. Sono somme importanti, tanto più in un momento come questo di sofferenza economica. Ciò non toglie che i giudici tributari percepiscano – mi dispiace scivolare anche su questo aspetto economico, ma credo che ne vada comunque sempre tenuto conto – uno stipendio che è praticamente offensivo, perché noi parliamo di circa 200 euro mensili, e sono pagati a cottimo, con un compenso totale di 100 euro, ma non a sentenza, bensì a collegio, che va diviso secondo le tabelle ministeriali tra i tre componenti del collegio. Di conseguenza al relatore normalmente spettano 26 euro a sentenza. Questo indipendentemente dal valore delle sentenze.

Vi è un aumento abbastanza interessante del valore delle sentenze, nel senso che oramai le cause più impegnative, sia sotto il profilo tecnico-giuridico sia di valore, pervengono alle Commissioni tributarie, essendo stato ampliato l'istituto della mediazione a 50.000 euro, e quindi avendo un po' scremato quelle che sono le cosiddette «cause seriali», quelle di valore più modesto.

Nell'ambito della pandemia i giudici tributari non si sono sottratti alla loro attività. Hanno continuato a svolgere il loro lavoro. Io stessa oggi ho appena terminato l'udienza. Ci siamo trovati in difficoltà nel Pag. 13far fronte a quelle che sono le udienze da remoto, cioè con i collegamenti via internet così come stiamo facendo noi oggi, perché le Commissioni tributarie non erano ancora pronte. Ho visto che il Ministero dell'economia e delle finanze si è attivato. Io sono alla Commissione tributaria regionale di Bologna, quindi una Commissione abbastanza grande. Oggi abbiamo provato la prima udienza da remoto e devo dire che ha funzionato.

Con riferimento all'IRPEF, che ho visto citata nell'invito che mi è arrivato, una delle esigenze che sentiamo noi giudici tributari sarebbe quella del riordino della materia fiscale in termini codicistici. Poiché non si discute mai di cause relative all'anno in corso, ma sono sempre cause avviate diverse anni prima, spesso ci troviamo a dover applicare e interpretare norme che nel tempo sono cambiate e sono state alle volte anche sconfessate da norme successive, il che crea anche una certa difficoltà nell'affrontare le problematiche giuridiche. Ricordo che da più parti, anche da parte delle stesse università o degli studiosi di diritto tributario, si sollecita da anni una riforma fiscale normativa che parta da princìpi generali e che poi si declini nelle varie imposte, tra cui anche l'IRPEF di cui non so se volevate parlare, e che abbia quindi una linea di applicazione e di interpretazione comune. Questo per rendere più semplice anche a noi, e a chi semmai ci succederà, il lavoro interpretativo e applicativo.

Con riferimento a quelli che sono gli orientamenti e le percentuali di accoglimento dei ricorsi, posso anche segnalare che rispetto a qualche anno fa i ricorsi e gli appelli presentati dalla parte privata hanno una percentuale inferiore di accoglimento rispetto a quelli presentati dalla parte pubblica; per cui c'è un orientamento generalizzato, come dati numerici, più a favore della parte pubblica.

Non so se volete farmi qualche domanda. Io vi ho fatto un discorso forse fin troppo generico, ma se volete potete formulare qualche domanda.

PRESIDENTE. Grazie, presidente. Sicuramente i colleghi avranno domande. Le ricordo che l'oggetto precipuo della nostra indagine è proprio l'IRPEF, come indicato dal titolo dell'indagine.

DANIELA GOBBI, presidente dell'Associazione magistrati tributari – AMT (intervento da remoto). Su questo però posso dirvi poco. Ho letto la relazione di Ruffini. Per certi versi l'ho trovata estremamente interessante.

PRESIDENTE. Certo. L'ho solo precisato perché lei sembrava interrogarsi sul ruolo dell'IRPEF nella nostra indagine. Volevo solo precisarle che era oggetto dell'indagine. La ringrazio intanto e do la parola ai colleghi che desiderano intervenire per porre quesiti o formulare osservazioni.

Parto io, per rompere il ghiaccio. In realtà la domanda è abbastanza scontata. Io mi chiedo lei cosa pensi, a maggior ragione con i dettagli che ci ha dato nella sua relazione, dell'ipotesi di muovere il sistema verso la costituzione di una magistratura dedicata alle controversie tributarie. Le chiedo se lei ritiene che questo passaggio, come immagino, sia necessario e come potrebbe essere disegnato, perché immagino che la transizione dallo stato attuale non sia immediata o semplice, e quindi se ci potesse dare un'idea intanto sulla desiderabilità di quel risultato e su come disegnare una transizione dallo stato attuale a quella nuova situazione stabile.

LUCIANO D'ALFONSO, presidente della 6aCommissione del Senato della Repubblica. Io credo che lei abbia una grande confidenza con gli sforzi di lavoro della Commissione Finanze del Senato e anche della Camera. Cogliendo questo, mi sento facilitato per farle queste mie domande.

La prima: come ritiene lei lo stato dell'arte della digitalizzazione del processo tributario e quanto questo faciliterà. Noi stiamo istruendo, per la parte che riguarda le Camere, il dossier riferito al Recovery. Il Recovery Plan dovrebbe essere la provvista per la modernizzazione del Paese. Su questo lei ci dica non come si fa nel processo tributario, ma come si fa nel processo penale – che io ho avuto la fortuna di conoscere Pag. 14 vittoriosamente tante volte per gli errori delle accuse giuspenalistiche – in una specie di botta e risposta. Io le chiedo secondo lei quanto del processo tributario può essere facilitato da una veritiera digitalizzazione.

Un'altra domanda che le voglio fare è la seguente, poi mi avvio a concludere. Io colgo, e per fortuna si coglie, nel Paese Italia, come in Europa e nel mondo, un cantiere importante di innovazioni normative a rilievo fiscale. Penso a uno strumento che ho studiato per anni, le Zone Economiche Speciali – ZES. In Italia c'è una certa antipatia per le ZES, però ormai ci siamo arrivati. Devono soltanto essere insediate le autorità di amministrazione. Le ZES producono delle differenziazioni di regime fiscale. Lei ritiene che il patrimonio conoscitivo sia adeguato per evitare cantonate di proceduralizzazione rispetto all'utilizzo di questi strumenti innovativi? Non vorrei che ci trovassimo anche davanti al processo fiscale riferito all'utilizzo di questi strumenti come è accaduto in molta parte dei processi giuspenalistici, per i quali abbiamo patito un safari, molte volte per ignoranza dell'uso degli strumenti. Mi ricordo nel 1990 gli accordi di programma in sede urbanistica che fecero capire che la giuridicizzazione fosse la medicina, non capendo che erano strumenti dell'ordinamento. Qui stiamo davanti a un cantiere potentemente innovativo, anche sul piano fiscale. Facciamo in modo che ci sia adeguatezza conoscitiva.

Ultima annotazione di interrogativo che le pongo: la riforma dell'IRPEF secondo lei renderà possibile alla fine, se fatta come si deve e come noi la vogliamo fare, un fisco più semplice, più giusto e meno da contenzioso?

VITA MARTINCIGLIO (intervento da remoto). Rinnovo il benvenuto alla dottoressa Gobbi. Alla luce del quadro tracciato, tenendo conto del suo ruolo di osservatore, di operatore privilegiato in tutto ciò che concerne il sistema tributario, compresa l'articolazione e l'organizzazione della giustizia tributaria – sulla quale come è noto a tutti i presenti, ma vi ha fatto anche lei riferimento, sono state presentate numerose proposte di legge, tutte finalizzate a un'invocata riforma – le chiedo di illustrarci l'orientamento dell'Associazione da lei rappresentata oggi. In particolare le chiedo se a vostro avviso la giurisdizione tributaria vada inquadrata come una giurisdizione speciale o come invece una sezione specializzata della giustizia ordinaria, se si debbano mantenere o no gli attuali gradi di giudizio o se sia opportuno introdurre nuovi criteri di selezione dei magistrati.

Come ultima domanda, mi volevo soffermare sull'istituto della mediazione tributaria. Anche qui chiedo un suo apporto per quanto riguarda questo istituto, al fine di realizzare una mediazione che sia effettivamente rispondente ai crismi dell'indipendenza.

PRESIDENTE. Presidente, le cedo la parola facendo un breve sommario delle domande fatte. L'onorevole Martinciglio ha spiegato molto meglio di me il senso della mia domanda, quella sui dettagli di un possibile passaggio alla creazione di una magistratura dedicata per quanto concerne il contenzioso tributario e tutto quello che ne deriva. Poi ha fatto anche una domanda più specifica sulla mediazione.

Il presidente D'Alfonso, se non ricordo male, ha fatto una domanda sulla digitalizzazione. Ha chiesto qual è l'impatto della digitalizzazione, anche sulla base di quello che è contenuto nella bozza del Piano nazionale di ripresa e resilienza, l'impatto sul processo tributario, e poi riguardo alle ZES.

DANIELA GOBBI, presidente dell'Associazione magistrati tributari – AMT (intervento da remoto). Partirei dal presidente D'Alfonso. Credo moltissimo nella digitalizzazione, perché credo che oramai sia necessario che i giudici tributari e le Commissioni si aggiornino su questa forma di confronto. Va benissimo il processo tributario telematico, va benissimo nel processo tributario l'ingresso di nuove forme di interazione digitale, se questa era la domanda. Quando ho ricoperto il ruolo di presidente del Consiglio della giustizia tributaria, nell'ormai lontano 2009, ho firmato Pag. 15 proprio il primo protocollo d'intesa con il Ministero dell'economia e delle finanze, con la professoressa Lapecorella, poi all'epoca c'era il dottor Siciliotti per l'Ordine dei commercialisti – ed eravamo in tempi assolutamente innovativi rispetto all'attuale situazione – proprio perché ci credevo e ci credo tuttora. Se poi mi chiedete se quel percorso oggi è andato a buon fine o comunque se gli anni trascorsi sono trascorsi positivamente, su questo ho delle perplessità, tanto è vero che ancora oggi voi sapete che il processo tributario telematico è in fase di sperimentazione nella Commissione tributaria di Roma, e dal 2009 ad oggi sono passati un po' di anni.

Se non fosse intervenuta la pandemia, probabilmente non avremmo ingranato la quarta. È intervenuta l'Associazione magistrati tributari, anche in maniera piuttosto incisiva, a sollecitare un ammodernamento sia delle Commissioni come strumenti sia dei corsi di formazione per lo stesso personale di segreteria, e vi dico che – sono testimone oculare di quello che mi è successo fino a due ore fa in un'udienza, peraltro estremamente importante, con docenti che erano avvocati e che provenivano da varie parti d'Italia – mi sono segnata tutta una serie di appunti, che intendo poi trasmettere al Ministero, su come è possibile aggiornare questo sistema.

Quindi la risposta è assolutamente sì, ci credo moltissimo, è il nostro futuro. Da lì non si può tornare indietro per tante ragioni, non fosse altro proprio per l'immediatezza, per la velocità e per la duttilità dello strumento che ci consente di essere comunque presenti come lo siamo adesso. Questa è una strada dalla quale secondo me indietro non si può tornare.

La seconda domanda riguardava l'IRPEF, cioè se l'IRPEF deve essere semplificata. Assolutamente sì, l'ho detto prima in premessa. Per fare delle buone sentenze abbiamo bisogno di regole certe. Muoverci, districarci in una giungla di disposizioni spesso anche contrastanti tra loro è davvero difficile per chiunque, non solo per noi, ma anche per chi ha una conoscenza della materia addirittura più approfondita di noi. Parlo degli stessi docenti. Ricorderete il professor Uckmar, che per anni ha cercato disperatamente, attraverso un corpo di docenti universitari, di riuscire ad arrivare a un codice del processo tributario. Servirebbe una codificazione con princìpi costituzionali validi per tutti i tributi, salvo poi declinarli all'interno delle varie materie secondo un sistema che poi sarà anche scelto dal Parlamento e quindi con dei princìpi. Anche per tutta la serie di detrazioni e deduzioni esistenti diventa complicato per noi lavorare bene. Lavorare bene per noi significa lavorare bene anche per lo Stato. Da questo punto di vista sono assolutamente d'accordo.

Non so se per il presidente D'Alfonso ho risposto a tutto oppure se ho dimenticato qualcosa.

LUCIANO D'ALFONSO, presidente della 6aCommissione del Senato della Repubblica. Il tema della ZES in quanto paradigma di innovazioni riformiste riferite al regime fiscale. Se noi innoviamo, quanto le innovazioni producono rischio di contenzioso, se l'ordinamento non si adatta, se non fa formazione?

DANIELA GOBBI, presidente dell'Associazione magistrati tributari – AMT (intervento da remoto). Certo, assolutamente. Questo è un altro dei nostri punti fermi. Noi riteniamo assolutamente che l'innovazione debba viaggiare di pari passo alla formazione. Questo è un altro punto fondamentale che avrei ripreso poi parlando del ruolo dello status giuridico dei giudici tributari. Non basta scrivere le norme, bisogna anche farle conoscere e farle applicare nella maniera giusta. La formazione deve viaggiare di pari passo alle innovazioni. Di questo noi siamo assolutamente convinti.

Vengo poi alla domanda dell'onorevole Martinciglio. Sì. Certo, onorevole. Ci sono stati diversi progetti di legge, tra cui anche quello presentato a suo nome. Noi riteniamo che proprio la complessità della materia richieda un corpo di giudici tributari preparato, formato e dedicato. Io appartengo alla categoria laica e sono il presidente di un'associazione cosiddetta «sindacale», anche se viaggio un po' ai limiti Pag. 16tra il sindacato e una certa suscettività istituzionale. Però questo è assolutamente importante. Sul giudice unico ci sono alcuni aspetti di dettaglio sui quali siamo perplessi. Proprio per questo motivo, come Associazione magistrati tributari abbiamo promosso un tavolo, che si chiama «Tavolo della riforma», al quale hanno aderito quasi tutte le categorie e anche gli istituti. Abbiamo il Consiglio nazionale forense, abbiamo l'Ordine dei commercialisti e ci sono poi vari organismi che seguono, anche associativi, come l'Unione nazionale delle camere degli avvocati tributaristi – UNCAT, l'Associazione nazionale tributaristi italiani – ANTI, l'Associazione unica dei professori universitari. Stiamo lavorando su quello che potrebbe essere un progetto che potremmo anche, se ci sarà data occasione, magari presentare e farne oggetto poi di discussione.

È chiaro che la riforma proiettata verso un giudice preparato, un giudice formato, non può non tenere conto di quello che è l'apporto che hanno dato i giudici tributari e che tuttora danno. Come sempre succede, la riforma definitiva deve essere l'obiettivo finale; però per arrivare all'obiettivo finale occorrono delle norme transitorie, nelle quali si deve tener conto di quello che è il corpo dei giudici che attualmente lavorano per lo Stato e che, come abbiamo detto, lavorano di fatto quasi gratuitamente.

Insieme al concetto di riforma, quindi di giudice preparato, di giudice scelto attraverso un concorso, perché sono dettagli importanti sui quali occorre ragionare, ci sarà anche da mettere ben in evidenza il fatto che il giudice tributario, quindi la giustizia tributaria, deve mantenere la propria autonomia. Nei fatti noi siamo autonomi, ma apparentemente non lo sembriamo, bensì sembriamo essere dipendenti dal Ministero dell'economia e delle finanze. Questo per una serie di varie ragioni che da anni continuiamo a ripetere. La prima ragione è perché il compenso economico che ci viene erogato non nasce da una legge, ma nasce da un decreto ministeriale a firma del Ministro dell'economia e delle finanze, che è attualmente il Ministro Gualtieri, e poi attraverso gli organi tecnici. Credo che non funzioni così neppure per i giudici onorari, per i quali non vi è un decreto del Presidente del Consiglio dei ministri o del Ministro della giustizia, ma è la legge che stabilisce quale sia il compenso. Questo sarebbe un intervento che noi vi chiederemmo immediatamente, al di là di quella che potrebbe essere la riforma della struttura delle Commissioni tributarie.

La seconda ragione è il nostro rapporto con il personale dipendente. Non parlo di me che sono vicepresidente, perché in quanto avvocato non posso coprire le cariche dirigenziali di vertice – questo è il massimo della carriera; ho presieduto il Consiglio, ma non posso presiedere una Commissione tributaria, una sezione. Il rapporto con il personale amministrativo introduce quello che è il problema, conosciuto anche nella magistratura ordinaria, della doppia dirigenza, ovvero il personale amministrativo dipende dal dirigente amministrativo e il presidente della Commissione tributaria deve poter interagire con il direttore della stessa per ottenere servizi o per ottimizzare l'attività organizzativa e amministrativa. Anche questo andrebbe rivisto. Tante sono le norme di dettaglio che, da oggi al giorno in cui arriverà in porto la riforma – che potrebbe essere domani o dopodomani – forse varrebbe la pena riprendere e riguardare per migliorare il sistema tributario.

Per quanto riguarda la mediazione, io sono assolutamente d'accordo. Dimentichiamo la mediazione civile, perché in tributario gli interessi sono anche interessi pubblici, quindi non abbiamo un incontro di due parti private, ma abbiamo dall'altra parte l'amministrazione pubblica, lo Stato. La mediazione deve essere una vera e propria mediazione, ovvero deve essere una mediazione indipendente, e che, su questo ci stiamo confrontando e volevamo fare un progetto, deve essere formata da tre giudici – o comunque un giudice e due parti private, magari un rappresentante dell'ufficio e un rappresentante della parte privata, che può essere un avvocato o un commercialista, anche su questo si può lavorare – che tratti questioni di valore inferiore, ma, non per questo, questioni che Pag. 17potrebbero anche essere estremamente importanti. Ad esempio, oggi ho avuto una questione in Commissione tributaria di 5.000 euro che non si è chiusa in mediazione – la mediazione che c'è oggi, ovvero diversa da quella che noi vogliamo – perché la questione era particolarmente complessa sotto un profilo giuridico. Quindi anche sulla mediazione siamo assolutamente d'accordo che, se si parla di mediazione, deve essere una vera e propria mediazione e non può essere davanti al funzionario che occupa l'ufficio affianco a quello che ha emesso l'atto di accertamento del quale si discute.

ALBERTO LUIGI GUSMEROLI(intervento da remoto). Grazie, dottoressa. Siccome noi ci occupiamo e ci dovremmo occupare in futuro della riforma IRPEF, volevo capire se ci fosse, da parte delle Commissioni tributarie, di quella di cui lei fa parte o in generale di tutte le Commissioni tributarie, qualche dato utile o qualche dato statistico, che indichi, per esempio, quanto del contenzioso si riferisce a interpretazioni complesse della norma di legge, visto che l'Italia è il 128° Paese al mondo in quanto a complicazioni fiscali. Quindi ci interesserebbe per esempio avere tutta una serie di dati, magari ce li può fornire o ci può dire come reperirli, sulla stratificazione del contenzioso non in relazione al valore, ma in relazione al tipo di contenzioso, come ad esempio il contenzioso sugli oneri deducibili, sulle detrazioni, sull'interpretazione di norme di legge, sull'evasione fiscale, nel senso che c'è il contenzioso che si capisce che è sull'evasione fiscale e c'è il contenzioso sull'elusione, il contenzioso sull'interpretazione di norme di legge assolutamente complesse e, mi posso immaginare fra tre o quattro anni, il contenzioso sul bonus del 110 per cento che ci sarà, data la complessità di quella norma.

Sarebbe molto utile perché a fronte di una riforma IRPEF ci dovrebbe essere una completa diminuzione del contenzioso, perché nel momento in cui il contribuente e l'Agenzia delle entrate si trovano davanti alla Commissione tributaria, vuol dire che, a parte l'evasione, c'è una sconfitta del sistema, perché il sistema stesso genera il contenzioso. Da questo punto di vista, voi avete dati? Potete fornirceli in futuro? Sarebbe molto utile anche perché, per esempio, uno dei temi che è emerso precedentemente dal presidente Marattin è che il conflitto di interessi, l'aumento delle detrazioni o la possibilità di dedurre tutto siano in realtà uno dei generatori maggiori di contenzioso, perché questi oneri deducibili sono scritti talmente male e sono talmente tanti e complessi. A me interessava molto questo aspetto della sua esperienza o dell'esperienza delle Commissioni tributarie. Qual è il tipo di contenzioso? Come può innestarsi la vostra esperienza in una riforma IRPEF?

DANIELA GOBBI, presidente dell'Associazione magistrati tributari – AMT (intervento da remoto). Quando sono stata invitata a questa audizione, il problema che lei mi sta ponendo, me lo sono posto anche io, perché ovviamente ho un'esperienza, ma non è così vasta su tutte le Commissioni tributarie. Devo dire però che per l'idea che mi sono fatta, ma mi riservo di dare dei dati più precisi, è che abbiamo anche un contenzioso che varia a seconda delle zone d'Italia. Ad esempio, in Calabria abbiamo una percentuale di un certo tipo di cause e magari in Lombardia ne abbiamo di un tipo diverso, ma sono solo degli esempi. Questo è anche evidente, perché è legato anche al tessuto economico.

Le posso dire che attualmente i ricorsi che pendono al 2020 sono 345.262. Non ho avuto il tempo e il modo di analizzare quanti di questi sono nell'ambito IRPEF, quanti riguardano i tributi armonizzati, altre questioni o le dogane, però per un minimo di esperienza che ho maturato in questi anni devo dire che effettivamente una larga fetta di contenzioso è legato all'IRPEF e alle questioni relative alla deducibilità, anche per difficoltà di interpretazione. Quindi la necessità di fare delle norme chiare significa anche indirettamente, da una parte, dare a noi, come ho già detto, la possibilità di esprimerci meglio e di lavorare meglio, ma, dall'altra parte, tampona quelle falle del sistema che generano l'evasione fiscale, perché quando una norma è dubbia, è chiaro che se voglio Pag. 18evadere, mi infilo in una spaccatura che intravedo all'interno della norma.

Per cui certamente il percorso della semplificazione e della linearità delle disposizioni, sia quelle di natura agevolativa sia quelle di natura prescrittiva, secondo me è assolutamente un percorso utile. È utile non solo per noi, ma è utile anche perché noi facciamo parte dell'Europa, facciamo parte di una Unione europea, dove ritengo che in qualche modo dobbiamo armonizzarci con gli altri Paesi. Leggevo per esempio dell'IRPEF nell'ambito europeo e vedevo che l'Italia è al settimo posto e, a parte quelli che possono essere i nostri paradisi fiscali europei, ci sono anche dei sistemi europei che rendono forse anche più facile l'applicabilità delle imposte sul reddito. Per cui certamente un'indagine, uno studio sistematico e quasi matematico di questo tipo va fatto. Mi farò parte diligente per vedere di darvi dei dati sulla base anche delle percentuali di sentenze su questo tipo di contenzioso. Non so se ci riuscirò, ma sicuramente assumo questo impegno.

PRESIDENTE. La ringrazio molto, presidente. Volevo chiederle, anche in risposta alla domanda del collega Gusmeroli, se nei prossimi giorni può recuperare o inviarci qualsiasi tipo di informazione quantitativa che lei ritenga utile ai nostri lavori, perché queste informazioni saranno sicuramente preziose. La ringrazio molto della presenza.

Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dalla dottoressa Gobbi (vedi allegato 2) e dichiaro conclusa l'audizione.

La seduta, sospesa alle 16.15, riprende alle 16.30.

Audizione in videoconferenza di rappresentanti dell'Istituto nazionale di statistica – ISTAT.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulla riforma dell'imposta sul reddito delle persone fisiche e altri aspetti del sistema tributario, l'audizione di rappresentanti dell'Istituto nazionale di statistica – ISTAT.

Ricordo che l'audizione si svolgerà in videoconferenza d'innanzi alle Commissioni riunite VI (Finanze) della Camera dei deputati e 6a (Finanze e Tesoro) del Senato della Repubblica, con la partecipazione da remoto dei deputati, dei senatori e dell'audito, conformemente alle disposizioni dettate dalla Giunta per il Regolamento della Camera dei deputati nelle riunioni del 31 marzo e del 4 novembre 2020 e dalla Giunta per il Regolamento del Senato della Repubblica nelle riunioni del 9 giugno e del 10 novembre 2020.

Rivolgo quindi un saluto, anche a nome del presidente della 6a Commissione Finanze e Tesoro del Senato, Luciano D'Alfonso, al dottor Gian Paolo Oneto, direttore della Direzione centrale per gli studi e la valorizzazione tematica nell'area delle statistiche economiche dell'ISTAT, al quale do il benvenuto e che ringrazio sentitamente per la sua qualificata partecipazione.

Darei quindi la parola al direttore Oneto, al quale chiederei di limitare se possibile il proprio intervento ad una ventina di minuti al massimo, al fine di lasciare poi adeguato spazio al successivo dibattito.

GIAN PAOLO ONETO, direttore della Direzione centrale per gli studi e la valorizzazione tematica nell'area delle statistiche economiche dell'ISTAT (intervento da remoto). Io sono in un ambiente sufficientemente ampio insieme ad alcuni colleghi che eventualmente poi ci aiuteranno a rispondere alle domande. Abbiamo inviato la relazione venerdì pomeriggio e quindi spero che possiate averne avuta visione.

PRESIDENTE. Sì, grazie. La relazione è stata caricata su geoComm, quindi i colleghi dovrebbero già averla.

GIAN PAOLO ONETO, direttore della Direzione centrale per gli studi e la valorizzazione tematica nell'area delle statistiche economiche dell'ISTAT (intervento da remoto). La relazione è corredata da un ampio set di tabelle che io non richiamerò, ma Pag. 19richiamerò qualche numero. Ad ogni modo direi che la documentazione è abbastanza ampia. Provo ad andare veloce illustrando e sottolineando i punti più importanti. La necessità di pervenire a una complessiva riforma del sistema tributario italiano e in particolare dell'IRPEF è da tempo oggetto di un ampio dibattito. In questa audizione l'ISTAT intende contribuire con dati ed elaborazioni utili ai lavori delle Commissioni su questo tema; abbiamo poi richiamato alcuni princìpi generali, così come hanno fatto altri istituti.

Come emergerà, seppur indirettamente, dai diversi risultati derivanti dalle analisi proposte nel documento, l'attuale sistema tributario, in particolare quello di imposizione diretta, presenta diverse criticità, se valutato alla luce dei criteri generali. Innanzitutto gli elevati livelli di evasione fiscale incidono fortemente e negativamente sull'equità del sistema, che viene compromessa anche dalla progressiva erosione della base imponibile, la quale ha implicato nel tempo non solo un carico fiscale disuguale fra le varie fonti di reddito, ma anche una spinta a scelte allocative sfavorevoli al processo di crescita economica. Risulta critica dal punto di vista dell'equità e della trasparenza anche la proliferazione delle spese fiscali, che mostrano in alcuni casi degli effetti regressivi e che, nel caso delle detrazioni e in assenza di imposizione negativa, privano i contribuenti incapienti dei benefici di cui avrebbero altrimenti diritto.

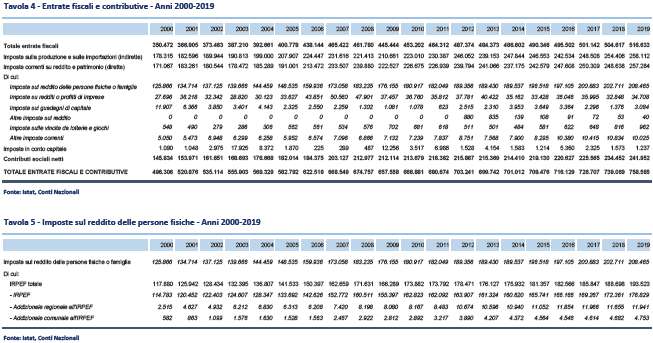

Nella prima parte della relazione si sfruttano le informazioni elaborate nell'ambito del sistema dei conti nazionali, si fornisce un'analisi della struttura e dell'evoluzione delle entrate delle amministrazioni pubbliche nei Paesi dell'Unione europea. In questa parte si richiamano anche i principali risultati disponibili in materia di stima dell'evasione fiscale, in particolare per la componente dell'IRPEF. La seconda parte è riferita agli aspetti distributivi, in particolare delle imposte dirette, e analizza le informazioni relative al carico fiscale e alla sua distribuzione a livello individuale e familiare e, attraverso l'utilizzo del modello di microsimulazione dell'ISTAT, fornisce alcune analisi sugli effetti distributivi del prelievo.

Partiamo dal confronto europeo. La complessità dei sistemi fiscali dei singoli Paesi e, in particolare, la non omogeneità nell'identificazione delle basi imponibili, non consentono il confronto diretto dell'IRPEF con imposte di uguale natura in altri Paesi. Tuttavia il sistema di classificazione dei conti a livello europeo – SEC, nella sua versione SEC 2010, e, nello specifico, la sequenza dei conti per settore istituzionale, consente di fornire un quadro comparativo della struttura delle entrate delle amministrazioni pubbliche, fino ad arrivare al dettaglio delle imposte dirette e in particolare di quelle sui redditi delle persone e delle famiglie – aggregato all'interno del quale rientra l'IRPEF.

Nel nostro Paese nel 2019 il totale delle entrate fiscali e contributive del complesso delle amministrazioni pubbliche è composto per il 68 per cento da entrate fiscali e per circa il 32 per cento dai contributi sociali. Si tratta di valori in linea con la media dei 28 Paesi europei. Nelle tavole e anche nei risultati riportiamo un confronto a 28 Paesi, perché nel 2019 il Regno Unito faceva ancora parte dell'Unione europea, ma naturalmente, come sapete, il Regno Unito è oramai uscito dall'Unione europea. I risultati italiani sono in linea con la media dei 28 Paesi, però vi sono notevoli eterogeneità che segnaliamo sia nel testo sia nelle tavole.

Le entrate fiscali sono a loro volta composte da tre voci: le imposte dirette, aggregato al cui interno ricadono le imposte sui redditi e sul patrimonio di individui, famiglie e imprese; le imposte indirette, che comprendono le imposte sulla produzione e sulle importazioni; le imposte in conto capitale, come ad esempio quelle sulle successioni e sulle donazioni. In Italia si osserva una quasi perfetta equi-distribuzione fra imposte dirette e indirette che pesano rispettivamente per il 33,9 per cento e il 34 per cento, mentre le imposte in conto capitale pesano pochissimo, ovvero lo 0,2 per cento. I valori medi per l'Unione europea riproducono questo schema e sono pressoché analoghi, se non fosse per un peso Pag. 20superiore, per quanto molto limitato, delle imposte in conto capitale che arrivano a rappresentare lo 0,6 per cento delle entrate fiscali. Anche questa struttura presenta un certo livello di diversità all'interno del panorama europeo e alcuni risultati sono richiamati nella relazione.

Come anticipato, le imposte sui redditi di famiglie e individui costituiscono una delle due voci prevalenti delle imposte dirette, essendo l'altra rappresentata dalle imposte sui redditi e sui profitti delle imprese. Il sistema italiano è fortemente sbilanciato a favore delle imposte sui redditi individuali che pesano per il 27,5 per cento delle entrate, mentre quelle sui redditi delle imprese si fermano al 4,6 per cento. Questo sbilanciamento è condiviso con la totalità dei Paesi europei, ma questa differenza così ampia è condivisa solo con alcuni di essi, in particolare con la Danimarca, la Finlandia, la Svezia e la Lettonia.

Nella relazione trovate anche dei confronti riguardanti la dinamica. Infatti vi è un confronto fra la struttura del 2000 e la struttura del 2019. La dinamica negli ultimi vent'anni non evidenzia cambiamenti rilevanti nella composizione tra entrate fiscali e contributive per la media dei Paesi europei, ma la media nasconde delle evoluzioni nazionali contrastanti. Potete trovare i dettagli nella relazione.

Passiamo all'IRPEF nel quadro dei conti nazionali. È importante sottolineare che nei conti nazionali tutte le imposte vengono classificate in base ai princìpi previsti dal SEC. In generale, sebbene la definizione di imposta prevista dal SEC si avvicini a quella della contabilità pubblica, le due nozioni non sono perfettamente coincidenti e sono necessarie alcune rettifiche dei dati di base provenienti dalla contabilità pubblica, per garantire una stima coerente con i princìpi europei, sia per quel che attiene ad aspetti definitori, sia per quel che riguarda il momento di registrazione. I conti nazionali seguono, dal punto vista della registrazione, il principio della competenza economica, che si chiama accrual, mentre la contabilità pubblica applica quello della competenza giuridica. Inoltre il gettito tributario registrato nei conti delle amministrazioni pubbliche deve escludere qualsiasi ammontare la cui riscossione non sia certa e deve essere rappresentata al netto di qualsiasi rimborso e compensazione. In particolare gli importi accertati mediante ruoli o altra procedura che non sia quella ordinaria vengono registrati di cassa, ovvero al momento dell'effettiva riscossione.

Nella relazione trovate un prospetto, il prospetto 1, l'unico prospetto interno alla relazione, in cui sono esplicitati i passaggi che consentono di passare dai dati di base riguardanti l'IRPEF alle stime nei conti nazionali. Tali passaggi prevedono: l'inclusione del gettito IRPEF riscosso mediante ruolo e accertamenti con adesioni; la correzione temporale, che in realtà è una correzione molto piccola, necessaria per ricondurre i versamenti delle ritenute dei lavoratori dipendenti al momento dell'effettiva prestazione lavorativa nel rispetto del principio dell'accrual e quindi correggere il piccolo sfasamento temporale che si crea; la sottrazione dei rimborsi fiscali; alcune altre correzioni connesse ad aspetti definitori e vedete che sono meno di 300 milioni; l'aggiunta delle addizionali IRPEF locali e regionali, che trovate separate in altre tavole. Questi passaggi permettono questa traslazione ai princìpi del SEC. Dopodiché tutti i dati che trovate nella relazione sono quelli di contabilità nazionale, quindi sono strettamente coerenti con il SEC.

L'IRPEF è classificata nei conti nazionali tra le imposte sul reddito e sul patrimonio e ne rappresenta la componente più rilevante. Nel 2019 incide per il 75 per cento, includendo le addizionali IRPEF regionali e comunali, e per il 68,7 per cento con la sola componente nazionale. Sul complesso delle entrate correnti delle amministrazioni pubbliche, l'IRPEF totale pensa per il 23 per cento.

Nella relazione trovate tutti i dati relativi all'andamento recente. Aggiungo solo che, in rapporto al prodotto interno lordo – PIL, l'incidenza del gettito IRPEF è salita in misura significativa nella fase precedente la prima crisi, quindi prima del 2008, in virtù di una dinamica del prelievo leggermente superiore a quella del reddito Pag. 21nominale. Naturalmente il reddito nominale lo misuriamo tramite il PIL corrente. Il rapporto è salito gradualmente dal 9,5 per cento del PIL nel 2000 al 10,5 per cento nel 2008. Successivamente c'è stato un picco nel 2012 e poi ci sono state fluttuazioni più limitate, mentre negli anni più recenti siamo a circa il 10,8 per cento del PIL.

Considerando la pressione fiscale, ovvero il rapporto percentuale tra la somma di imposte dirette e imposte indirette, imposte in conto capitale e contributi sociali, rapportati sempre al PIL, nell'ultimo decennio la componente riconducibile all'IRPEF è rimasta sostanzialmente stabile, pesando per circa il 30 per cento. Quindi l'aumento di un punto percentuale della pressione fiscale non è attribuibile all'IRPEF.