Sulla pubblicità dei lavori:

Invernizzi Cristian , Presidente ... 3

Audizione del Direttore dell'Istituto di studi sui sistemi regionali federali e sulle autonomie «Massimo Severo Giannini» del Consiglio nazionale delle ricerche (ISSiRFA-CNR), professor Giulio Salerno, sull'assetto della finanza territoriale e sulle linee di sviluppo del federalismo fiscale:

Invernizzi Cristian , Presidente ... 3

Salerno Giulio , Direttore dell'Istituto di studi sui sistemi regionali federali e sulle autonomie «Massimo Severo Giannini» del Consiglio nazionale delle ricerche (ISSiRFA-CNR) ... 4

Invernizzi Cristian , Presidente ... 10

Ferrero Roberta ... 10

Invernizzi Cristian , Presidente ... 11

Salerno Giulio , direttore dell'Istituto di studi sui sistemi regionali federali e sulle autonomie «Massimo Severo Giannini» del Consiglio nazionale delle ricerche (ISSiRFA-CNR) ... 11

Invernizzi Cristian , Presidente ... 12

ALLEGATO: Documentazione consegnata dal Direttore dall'Istituto di studi sui sistemi regionali federali e sulle autonomie «Massimo Severo Giannini» del Consiglio nazionale delle ricerche (ISSiRFA-CNR) ... 13

PRESIDENZA DEL PRESIDENTE

CRISTIAN INVERNIZZI

La seduta comincia alle 8.15.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata, oltre che mediante il resoconto stenografico, anche attraverso la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione del Direttore dell'Istituto di studi sui sistemi regionali federali e sulle autonomie «Massimo Severo Giannini» del Consiglio nazionale delle ricerche (ISSiRFA-CNR), professor Giulio Salerno, sull'assetto della finanza territoriale e sulle linee di sviluppo del federalismo fiscale.

PRESIDENTE. L'ordine del giorno reca l'audizione – ai sensi dell'articolo 143, comma 2, del Regolamento della Camera nonché ai sensi dell'articolo 5, comma 5, del Regolamento della Commissione parlamentare per l'attuazione del federalismo fiscale – del direttore dell'Istituto di studi sui sistemi regionali federali e sulle autonomie «Massimo Severo Giannini» del Consiglio nazionale delle ricerche (ISSiRFA-CNR), professor Giulio Salerno, sull'assetto della finanza territoriale e sulle linee di sviluppo del federalismo fiscale.

Nell'introdurre l'audizione odierna, evidenzio che l'Istituto di studi sui sistemi regionali federali e sulle autonomie si occupa, nell'ambito del Consiglio nazionale delle ricerche, di tutte le problematiche afferenti al regionalismo, al federalismo, alle autonomie locali, al decentramento territoriale e al governo multilivello delle collettività, con riferimento sia al contesto nazionale sia al panorama europeo e internazionale.

L'Istituto svolge, quindi, attività di studio, consulenza e supporto sul piano giuridico, economico, finanziario e sociale nei settori di competenza di questa Commissione, collaborando attivamente con università, centri di ricerca italiani e stranieri e altre istituzioni pubbliche.

L'audizione rappresenta, pertanto, un'importante occasione per implementare il bagaglio di elementi valutativi sull'articolazione delle relazioni finanziarie tra i livelli di governo, nonché per approfondire le diverse questioni ancora aperte in merito all'attuazione del disegno tracciato dalla legge n. 42 del 2009. In questo contesto potranno essere analizzati anche gli ulteriori passi da compiere per un effettivo e corretto esercizio dell'autonomia di entrata e di spesa da parte delle regioni e degli enti locali, in linea con un modello di federalismo fiscale che risponda ai principi di piena responsabilizzazione delle amministrazioni, di razionalità e coerenza del sistema tributario, di territorialità delle entrate, di efficienza e trasparenza nelle scelte impositive e nell'utilizzo delle risorse, oltre che di equità, solidarietà e coesione sociale, tenendo conto anche dei profili di novità collegati al regionalismo differenziato.

Al fine di assicurare un ordinato svolgimento dei lavori, faccio presente che – in conformità a quanto convenuto in sede di ufficio di Presidenza, integrato dai rappresentanti dei Gruppi, e alla prassi già seguita in occasione delle precedenti sedute di audizioni – dopo la relazione introduttiva da parte del professor Salerno darò la parola a un oratore per gruppo. Conclusa questa Pag. 4fase della discussione, si potrà valutare, in considerazione del tempo disponibile, se procedere a un'eventuale ulteriore serie di interventi, lasciando comunque lo spazio necessario per la replica. Nel raccomandare ai colleghi di contenere la durata degli interventi, invito a far pervenire alla Presidenza della Commissione le richieste di iscrizione a parlare.

A questo punto, rinnovo il benvenuto al professor Salerno, che ringrazio, a nome di tutta la Commissione, per avere accettato l'invito, e gli cedo la parola.

GIULIO SALERNO, Direttore dell'Istituto di studi sui sistemi regionali federali e sulle autonomie «Massimo Severo Giannini» del Consiglio nazionale delle ricerche (ISSiRFA-CNR). Grazie, presidente. Grazie alla Commissione per l'invito. Dirò qualche parola di introduzione sull'ISSiRFA, di cui sono il direttore da due anni. Come diceva Lei, presidente, è un ente pubblico di ricerca del Consiglio nazionale delle ricerche, che ha proprio la finalità di analizzare l'evoluzione dei sistemi regionali e delle autonomie, anche in connessione al federalismo. Fondato nel 1971, proprio quando sono nate le regioni, l'ISSiRFA poi ha allargato i suoi temi di studio anche in relazione a tutto il sistema delle autonomie territoriali e in modo specifico al federalismo.

Ho presentato un testo scritto, al quale quindi mi rimetto. Qui svolgerò una sintesi del testo scritto in modo tale da lasciare poi il tempo per eventuali osservazioni.

Naturalmente, parto dalla riforma del Titolo V della seconda parte della Costituzione, che è stato rinnovato integralmente con la legge costituzionale n. 3 del 2001. Che cosa prometteva la riforma del 2001? Prometteva lo spostamento dell'imposizione fiscale dal centro verso le regioni e gli enti locali. Questo spostamento dell'imposizione fiscale doveva essere attribuito in una misura adeguata a poter consentire l'esercizio delle nuove e ulteriori competenze assegnate agli enti territoriali.

In questa sede, mi occuperò essenzialmente delle regioni e in modo specifico prendo spunto dalle analisi più recenti che l'ISSiRFA, il mio Istituto, ha compiuto ultimamente proprio in relazione al fatto che sono passati ormai venti anni dalla riforma del 2001 ed è il momento di fare il punto sull'attuazione di questa riforma. Abbiamo svolto delle analisi e degli approfondimenti specifici proprio su questo tema, ossia ripensare il Titolo V dopo vent'anni dalla riforma, e quella che presento oggi è la sintesi dei lavori che abbiamo compiuto proprio nel corso degli ultimi due anni.

Va detto, preliminarmente, che, dal punto di vista della finanza territoriale, molti fattori – politici, istituzionali, economici, finanziari e sociali – hanno concorso a un'attuazione soltanto parziale, o meglio a una consistente inattuazione delle disposizioni costituzionali, soprattutto quelle poste dall'articolo 119 della Costituzione, in cui è riassunta l'autonomia finanziaria degli enti territoriali. Quasi a cascata vi è stata quindi l'inattuazione della legge delega n. 42 del 2009 e del decreto legislativo n. 68 del 2011. Va detto che la legge delega n. 42 e il decreto legislativo n. 68 avevano delineato uno specifico modello attuativo dell'autonomia finanziaria attribuita alle regioni e agli enti locali nell'articolo 119 della Costituzione.

Queste disposizioni sono rimaste sostanzialmente inattuate, perché quasi contemporaneamente l'Italia è stata colpita da una crisi economica e finanziaria molto forte, che ha determinato, quasi immediatamente, la riforma costituzionale del 2012, che ha imposto un regime molto più stringente per quanto riguarda l'equilibrio dei bilanci e che ha recepito i nuovi vincoli finanziari previsti dall'Unione europea, proprio anche in connessione alle posizioni italiane. In questo modo si è determinata la sospensione dell'applicazione di quanto era previsto nella legge delega e nel decreto legislativo.

A tutto ciò va aggiunto che, da quel periodo in poi, vi è stato un approccio sostanzialmente centralistico, una riappropriazione da parte dello Stato della capacità di decisione in materia di imposizione fiscale e questo risulta rafforzato, anche nel corso degli ultimi anni, in relazione alla gestione dell'epidemia sanitaria, che ha determinatoPag. 5 una ulteriore centralizzazione delle decisioni pubbliche.

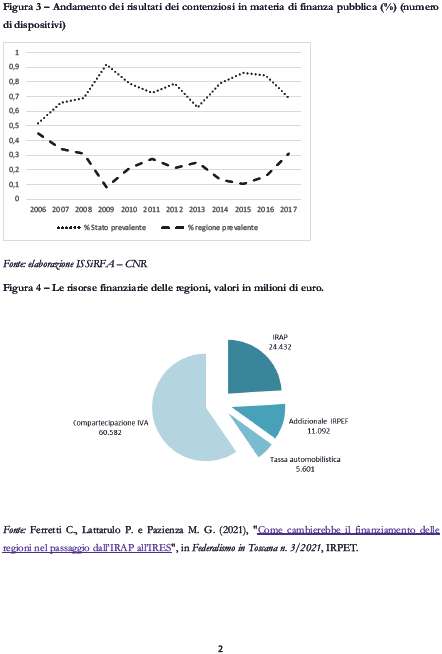

Il primo punto che vorrei evidenziare è che tutto questo processo di riaccentramento delle decisioni di politica fiscale è stato sanzionato anche dalla Corte costituzionale. Noi abbiamo compiuto uno studio di carattere quantitativo sul contenzioso che è nato dal 2007 al 2018 – adesso lo stiamo allargando a questi ultimi anni – proprio in relazione al complesso dei rapporti tra Stato e regioni. Che cosa appare da questo contenzioso? Che la Corte costituzionale si è espressa nel senso di validare, sanzionare e giustificare questo spostamento, questo riaccentramento di competenze dello Stato in materia fiscale.

Questo è avvenuto soprattutto perché la Corte costituzionale ha valorizzato due aspetti. Prima di tutto ha valorizzato la competenza dello Stato sul coordinamento della finanza pubblica, che è una competenza che la Costituzione definisce «competenza concorrente» delle regioni nei limiti dei principi stabiliti dallo Stato. La Corte costituzionale ha rafforzato il ruolo dello Stato nella definizione di questi principi fondamentali di coordinamento della finanza pubblica e ha inciso molto fortemente sull'autonomia fiscale delle regioni e degli enti locali. Poi, sono state molto considerate le esigenze di risanamento dei conti che erano collegate anche ai nuovi vincoli provenienti dall'Unione europea.

In realtà, l'analisi quantitativa delle decisioni della Corte costituzionale dimostra con alcune tabelle che ho allegato anche alla presente relazione – si veda, in particolare, la tabella n. 1 – che i dispositivi delle sentenze della Corte relativi proprio alle materie concernenti la finanza pubblica sono stati quelli maggioritari rispetto alla complessiva attività di decisione della Corte, tanto per significare quanto la materia della finanza pubblica è stata avvertita in sede di contenzioso.

Per quanto riguarda la dinamica temporale, vi è stata una crescita dei contenziosi molto forte proprio dopo il 2011, quindi dopo l'entrata in vigore di tutta una serie di limiti e di vincoli ulteriori sulla politica fiscale da parte dello Stato. Vi è stato, quindi, un incremento di questi contenziosi molto probabilmente perché le regioni cercavano di garantirsi rispetto all'introduzione di questi nuovi vincoli e, tuttavia, la Corte costituzionale ha confermato questi vincoli.

In particolare, va visto che le pronunce della Corte sono aumentate tantissimo. Fino al 2011 c'era una media di 100 dispositivi della Corte collegati alle materie di finanza pubblica, mentre dal 2012 ci sono oltre 200 dispositivi della Corte relativi a questo tema.

In modo specifico, nella tabella 3, si verifica abbastanza chiaramente che, rispetto alla complessiva attività di pronuncia della Corte, c'è una significativa presenza di sentenze favorevoli allo Stato e un andamento nel tempo nel quale si evidenzia che le vittorie dello Stato tendono ad aumentare fortemente per poi decrescere, ma comunque si mantiene sempre fermo un atteggiamento della Corte che valida, attesta e sanziona favorevolmente questo riaccentramento della politica fiscale a favore dello Stato.

Questo ha fatto sì che noi costituzionalisti abbiamo sostenuto che – rispetto alla Costituzione finanziaria scritta, quella che è concentrata nell'articolo 119 della Costituzione – si è affermata una «Costituzione finanziaria provvisoria», cioè una serie di disposizioni legislative dettate dallo Stato che si sono sostituite – dapprima temporaneamente, ma sempre più in modo stabile – ai principi stabiliti nell'articolo 119 della Costituzione. C'è una Costituzione finanziaria vivente, che è quella espressa da queste leggi dello Stato che hanno modellato un sistema di finanza territoriale ancora concentrato sulla finanza derivata. Quindi, non si è giunti alla promessa dell'articolo 119, cioè una finanza autonoma soprattutto delle regioni. Questo ha determinato un forte grado di incertezza rispetto alle risorse disponibili per gli enti territoriali, ma ha inciso anche sulla stessa tenuta, sulla stessa garanzia rispetto alla ripartizione delle competenze tra lo Stato e le regioni, perché è chiaro che, quando non si ha la certezza di risorse finanziarie, si incide anche sulle competenze attribuite. Ciò ha fatto sì che, dal 2001 in poi, il Pag. 6modello di finanza territoriale previsto in Costituzione sia stato davvero un modello aperto, cioè un modello lasciato all'attuazione del legislatore dello Stato, che lascia ampi spazi di manovra allo Stato nella determinazione del modello di attuazione dell'articolo 119.

Il legislatore statale ha utilizzato una serie di principi che si ispirano alle cosiddette «norme-valvola». I principi del coordinamento, i principi relativi alla presenza di esigenze unitarie, i principi collegati all'intervento emergenziale, i principi collegati alla cosiddetta «leale collaborazione», sono tutti principi richiamati dalla legge, che hanno consentito allo Stato di rimodulare il sistema nel senso di un riaccentramento in capo allo Stato stesso.

Tuttavia, va senz'altro considerato – questa è una riflessione comune alla dottrina – che i principi prescritti nell'articolo 119 sono principi attualmente cogenti, cioè sono dei principi che esprimono delle linee di indirizzo a cui il legislatore è tenuto a fornire un certo rispetto. Quali sono questi principi essenziali? Prima di tutto la garanzia dell'autonomia di spesa e di entrata mediante delle risorse e dei tributi propri, poi il finanziamento integrale delle funzioni costituzionalmente attribuite agli enti territoriali, la necessità di un'azione perequatrice dello Stato a favore dei territori con minore capacità fiscale per abitanti e l'apprestamento di risorse aggiuntive e di interventi speciali dello Stato per ragioni di coesione sociale.

Quali sono state le ragioni dell'inattuazione di questi principi? Prima di tutto sull'inattuazione ha inciso la riforma costituzionale che è avvenuta nel 2012, che ha posto all'inizio dell'articolo 119 due obblighi, vale a dire il rispetto dell'obbligo dell'equilibrio di bilancio e l'osservanza dei vincoli economico-finanziari posti dall'Unione. A cascata, rispetto a questi due obblighi, si è determinata una serie di imposizioni previste dalla legge e, soprattutto, vi è stata una interpretazione molto forte di quell'intreccio di competenze assegnate allo Stato dalla Costituzione. Lo Stato dispone di una competenza esclusiva che è stata proprio attribuita nel 2012 sull'armonizzazione dei bilanci, dispone della competenza esclusiva sulla perequazione delle risorse finanziarie e dispone, come vi dicevo, di una competenza concorrente, ma che è stata molto valorizzata dalla Corte costituzionale, sul coordinamento della finanza pubblica.

Dal 2011 in poi vi è stata una disapplicazione dei principi stabiliti dalla legge delega e dal successivo decreto n. 68 e il sistema si è orientato, con un pendolo, a favore del mantenimento, se non addirittura del rafforzamento, di una variabile fondamentale nel rapporto tra centro e periferia, ovvero la variabile collegata al rapporto tra la finanza decentrata e la finanza autonoma. Si è mantenuto un sistema rafforzato di finanza derivata. Le risorse sono quindi trasferite essenzialmente dallo Stato alle regioni e non c'è possibilità per le regioni di disporre di proprie risorse e di tributi propri.

Nel testo scritto continuo spiegando quali sono le ragioni essenziali dell'autonomia finanziaria degli enti territoriali, ma credo che siano piuttosto note. Il principio guida essenziale è che bisogna assegnare agli enti territoriali quell'autonomia di spesa che deve essere collegata a un'autonomia finanziaria, cioè a una autonomia di entrata, in modo tale che le regioni possano esercitare le proprie competenze sulla base di risorse individuate in autonomia e non risorse trasferite dal centro con destinazioni vincolate.

Questo è un punto importante: lo Stato continua ancora nelle leggi a creare fondi destinati ad attività di competenza regionale con destinazioni vincolate. Questo dovrebbe essere proibito. Anzi, la Corte costituzionale, dal 2001 in poi, aveva affermato che lo Stato non poteva più individuare, dettare e istituire fondi relativi alle competenze regionali, perché voleva dire intervenire nelle competenze delle stesse regioni, con destinazione vincolata all'esercitare le funzioni delle regioni nei modi stabiliti dalla legge dello Stato. In realtà, la Corte costituzionale, con una serie di interpretazioni sempre più estensive, ha consentito quest'intervento dello Stato con la creazione di fondi in materie di competenzaPag. 7 regionale, non soltanto nel caso in cui lo Stato fa degli interventi speciali – questo è consentito dal sesto comma dell'articolo 119 – destinati a esigenze specifiche e particolari territori, ma anche per interventi che riguardano tutto il territorio dello Stato.

La Corte costituzionale consente quest'attività dello Stato e questa introduzione di fondi a destinazioni vincolate, quando la Corte rileva e accerta l'esistenza di esigenze di carattere unitario: in pratica, quella nozione di interesse nazionale, che, se vi ricordate bene, è stata cancellata dalla Costituzione – nel 2001 la riforma costituzionale si poneva come obiettivo la cancellazione della nozione stessa di interesse nazionale – ed è poi risorta in una nuova veste, quella delle esigenze unitarie rispetto alle quali lo Stato può intervenire, rispetto alle quali lo Stato può dettare interventi di carattere finanziario vincolando le stesse regioni.

L'unico meccanismo che consente di porre una qualche garanzia a favole delle regioni è il meccanismo della leale collaborazione. Questo significa che, in queste norme delle leggi dello Stato, devono essere istituiti dei meccanismi concertativi di condivisione come, per esempio, il parere o l'intesa con la Conferenza Stato-regioni.

Nella relazione analizzo il sistema che è stato individuato dalla legge n. 42 del 2009 e nel decreto legislativo n. 68. Questo sistema era ed è orientato, perché ancora è scritto, anche se non è applicato, a questi principi: assicurare ai livelli di governo territoriali la possibilità di trarre dai propri territori la maggior parte delle risorse necessarie per l'esercizio delle funzioni; responsabilizzare gli enti territoriali nel potere di spesa; assicurare il carattere solidaristico del sistema finanziario attraverso fondi perequativi; superare il meccanismo dei trasferimenti dello Stato, salvo le ipotesi specifiche previste in Costituzione, cioè la perequazione, le risorse aggiuntive e gli interventi speciali.

In realtà, va evidenziato poi uno dei principi cardine, un principio del quale bisognerebbe occuparsi e che bisognerebbe prendere in considerazione anche nel regionalismo differenziato. Ancora non abbiamo cognizione ufficiale del testo del Governo relativo al regionalismo differenziato, ma dalle bozze che stanno circolando – anche la Ministra Gelmini lo ha detto pubblicamente – si riconosce che il regionalismo differenziato potrà avviarsi nelle quattro materie indicate nella legge n. 42, cioè le materie della sanità, dell'assistenza, dell'istruzione e del trasporto pubblico locale per quanto concerne la spesa di investimenti, proprio rispettando il principio della legge n. 42, cioè il principio del ricorso ai Lep, ai livelli essenziali delle prestazioni.

Cosa dice la legge n. 42? Che rispetto a queste quattro materie va garantito il finanziamento dei Lep, quindi delle prestazioni essenziali che vanno assicurate in modo eguale su tutto il territorio nazionale, così come la legge prevede il finanziamento integrale delle funzioni fondamentali degli enti locali.

Questi Lep come vanno calcolati? Questi Lep vanno calcolati non tenendo conto della spesa storica. Sappiamo che i costi e i fabbisogni standard degli enti territoriali sono stati calcolati, in buona parte, anche e soprattutto sulla base della spesa storica. Viceversa, i Lep dovrebbero essere calcolati non sulla base della spesa storica, ma sulla base dell'individuazione di quale sia il costo in condizioni di efficienza, quindi in relazione all'erogazione di un servizio pubblico di qualità ed efficiente. Questo costo standard determina il fabbisogno standard, cioè si contestualizza quel costo in relazione alla situazione nella quale si trova quell'ente e si determina l'ammontare delle risorse necessarie per erogare i livelli essenziali delle prestazioni in condizioni di qualità e di efficienza. In questo modo, si determina il fabbisogno standard che deve essere garantito. Quindi, ci deve essere un sistema di finanziamento delle entrate regionali, che deve assicurare il finanziamento dei Lep in questi quattro settori.

Ora, quali dovrebbero essere le fonti di finanziamento del sistema regionale, secondo il decreto legislativo n. 68 del 2011? Sono essenzialmente cinque: l'addizionale Irpef; la compartecipazione all'Iva; il gettitoPag. 8 derivante dall'Irap; le quote del fondo di perequazione dello Stato; le entrate proprie delle regioni, cioè quelle collegate ai tributi propri in senso stretto.

Sui tributi propri in senso stretto sappiamo che è una fascia molto residuale, perché vale il principio generale per cui non si possono istituire tributi propri regionali su fattispecie che sono già oggetto dell'imposizione con legge dello Stato. È un po' difficile trovare fonti impositive ulteriori rispetto a quelle determinate dalle leggi dello Stato. Si possono senz'altro inventare, nulla lo impedisce, soprattutto sui comportamenti di nuovo conio, per esempio sulle attività digitalizzate e quant'altro, però è abbastanza difficile e complicato.

Qual era il modello del decreto n. 68? Prima di tutto un ricalcolo dell'addizionale Irpef in modo tale da poter assicurare al complesso delle regioni il gettito assicurato dall'aliquota di base vigente al momento dell'entrata in vigore del decreto legislativo. Questa aliquota minima di addizionale Irpef poi poteva essere rimodulata dalle regioni con una maggiorazione stabilita con legge secondo alcuni limiti fissati nel decreto stesso.

Vi è poi la compartecipazione al gettito dell'Iva, che è una compartecipazione che già abbiamo attualmente, che serve essenzialmente per finanziare la spesa sanitaria. Nel decreto è previsto che la percentuale di compartecipazione all'Iva deve finanziare proprio i livelli essenziali delle prestazioni nelle quattro materie e deve essere determinata in modo tale che almeno una regione possa avere il finanziamento ai Lep, al livello quindi del fabbisogno standard collegato per i Lep. Per tutte le altre, subentra il fondo perequativo dello Stato. Vi è un sistema di finanziamento almeno per una regione, mentre per tutte le altre c'è un adeguamento mediante il fondo perequativo.

Poi viene prevista dal decreto la piena manovrabilità dell'Irap. Le regioni potrebbero addirittura azzerarla, così come variare la base imponibile, entro determinati limiti, soprattutto quelli collegati al caso in cui le regioni si trovino in condizioni di squilibrio sanitario. Questo è un caso abbastanza evidente, perché l'Irap serve per finanziare soprattutto la spesa sanitaria.

In realtà, in relazione all'Irap, il problema è che in questo decreto è stato previsto che l'Irap è sì un'entrata regionale, ma fino alla data della sua sostituzione con altri tributi. Quindi, si prevede la possibilità della estinzione dell'Irap. Com'è noto, il testo del disegno di legge sulla delega per la revisione del sistema fiscale prevede un processo di sostanziale estinzione dell'Irap. Non ho scritto nella relazione – ma lo aggiungo a voce – che questo testo inizialmente non prendeva in considerazione i problemi dell'autonomia finanziaria degli enti territoriali. È stato però modificato da ultimo ed è stata inserita, proprio tra i principali generali della delega, una lettera specifica nell'articolo 1, comma 1, cioè la lettera e), in cui è stato previsto che, tra gli obiettivi della delega, c'è quello di garantire il rispetto dell'autonomia tributaria degli enti territoriali.

Questo è un aspetto importante, ma credo che lo sia anche per la Commissione a cui mi rivolgo. Questa Commissione ha come finalità principale quella di promuovere il federalismo fiscale e l'autonomia tributaria degli enti territoriali. Poiché questa è una sua specifica competenza, io ritengo, senza voler incidere sull'autonomia degli organi parlamentari nel procedimento legislativo, che, per esempio, la Commissione qui presente potrebbe essere chiamata a esprimere un parere sui decreti legislativi previsti da questa legge delega, proprio perché si tratta di una materia di competenza di questa Commissione. Secondo me, è un punto sul quale bisognerebbe fare particolare attenzione ed è un aspetto rilevante.

In relazione all'Irap si prevede, nella legge delega, proprio il fatto che si debba procedere a un progressivo depauperamento della base imponibile Irap per poi passare a una sua estinzione. Su questo punto, però, vi sottolineo che sono stati fatti degli studi abbastanza importanti – li abbiamo fatti pure noi – in relazione al fatto che l'Irap e l'Ires sono imposte molto differenti: la base imponibile è differente, i soggetti destinatari sono differenti e, poi, Pag. 9c'è il fatto che, mentre l'Irap è versata nella regione dove si trovano le attività produttive, quindi gli stabilimenti delle imprese, l'addizionale Ires – se questa sostituisse l'Irap – è versata dove la società ha il domicilio fiscale. Praticamente, si creerebbero degli effetti redistributivi delle imposte molto importanti e bisognerebbe stare estremamente attenti.

Questo modello del decreto legislativo n. 68 è stato sospeso, poiché di fatto non è applicato e adesso ci troviamo in una situazione di riforma del sistema fiscale complessivo che, in una lettera specifica, prevede la garanzia dell'autonomia tributaria degli enti territoriali. A mio avviso, questo vorrebbe dire che, in questa riforma, bisognerebbe tendere ad applicare la normativa che c'è, ovvero la normativa del decreto n. 68.

Noi siamo in un momento delicato, perché siamo in una fase non solo di semplificazione ma anche di riforma del sistema tributario e questo potrebbe essere il momento in cui agganciare, finalmente, l'attuazione del modello previsto nel decreto n. 68 del 2011.

Vi offro, poi, tutta una serie di analisi che abbiamo compiuto in relazione a qual è stata l'evoluzione del sistema di finanziamento delle regioni. Ci sono delle tabelle che dimostrano sostanzialmente che cosa è successo in relazione alle fonti di finanziamento di cui vi ho detto, quindi essenzialmente per quanto concerne l'Iva, per quanto concerne l'Irap e per quanto concerne l'Ires. Che cosa emerge? Che tra le entrate principali delle regioni l'Irap è quella che è stata più importante, ma è quella che è declinata nel corso del tempo, perché sappiamo che dal 2014 è stato tolto il costo del lavoro dipendente dalla base imponibile Irap. Quindi, dal 2014 in poi, c'è stato un depauperamento molto forte dell'Irap. La compartecipazione all'Iva è rimasta pressoché costante nel tempo, mentre, invece, l'addizionale all'Irpef è aumentata, soprattutto perché dal 2011 è stata concessa la manovrabilità delle aliquote. Quindi, dal 2012 in poi, il gettito addizionale dell'Irpef è costantemente aumentato.

Quello che possiamo dire è che si conferma, in modo inequivocabile, la crescita dell'addizionale Irpef, misurata sia in termini di incidenza, cioè come rapporto rispetto alla base imponibile, sia in termini pro capite in relazione al numero dei contribuenti. Quest'aumento risponde a quelle esigenze di reddito che sono derivate dalla riduzione della base imponibile Irap, che ha portato naturalmente a un incremento dell'uso dell'addizionale dell'Irpef.

L'aumento dell'addizionale dell'Irpef appare trasversale su tutto il territorio nazionale, senza una specifica caratterizzazione su base territoriale. Molti incrementi dell'addizionale Irpef sono dovuti poi al fatto che le regioni con i disavanzi sanitari sono state costrette a incrementare l'addizionale Irpef. Però, la cosa curiosa è che – dopo che è venuto meno l'obbligo collegato al disavanzo – queste regioni hanno mantenuto ferma l'aliquota alta. Quindi, c'è questo problema relativo all'addizionale Irpef molto forte.

Un altro aspetto importante è quello dei trasferimenti statali alle regioni. Dalle varie tabelle, che vi riporto in sintesi, che cosa si può dire? Che i trasferimenti correnti dallo Stato alle regioni rispetto alle altre entrate sono stati sempre molto consistenti, anzi sono aumentati nel corso del tempo e questo è avvenuto soprattutto per le regioni del Sud e per le isole, dove c'è stato un aumento molto forte dei trasferimenti rispetto alle altre fonti di finanziamento. La presenza così forte di trasferimenti finanziari dello Stato dimostra che il meccanismo di finanza derivata, che era stato prefigurato dal decreto legislativo, non si è assolutamente concretizzato e anzi si è andati verso un sistema nel quale si è accentuato il trasferimento di risorse finanziarie dello Stato e, quindi, la dipendenza delle regioni rispetto al trasferimento.

Poi, facciamo un'analisi relativa alla distribuzione territoriale – ossia per aree territoriali, quindi Nord, Centro e Sud – e facciamo anche un'analisi relativa a cosa è accaduto con il Covid-19. Con il Covid-19 è accaduto che i trasferimenti statali sono aumentati, perché c'è stata una forte – Pag. 10diciamo – centralizzazione della decisione pubblica collegata al contrasto all'epidemia e agli interventi pubblici di ristoro e di sostegno a vari settori economici e sociali. Tutto questo ha determinato un incremento ulteriore dei trasferimenti dello Stato e ancora una maggiore dipendenza delle regioni rispetto a questo meccanismo di trasferimento delle risorse. Questo è avvenuto soprattutto nel 2020, come si vede bene dai grafici, mentre dal 2021 c'è stata una diminuzione di questi trasferimenti.

Infine, abbiamo fatto un'analisi dell'incremento dei trasferimenti anche collegati al finanziamento del Fondo sanitario nazionale. Questo è un altro aspetto importante, perché riguarda un elemento della spesa delle regioni molto consistente.

Se posso venire alle conclusioni, lasciando spazio agli interventi e alle domande, possiamo dire che quella promessa del federalismo fiscale che era ed è contenuta nell'articolo 119 della Costituzione non ha trovato sinora riscontro effettivo nei fatti.

Il tentativo di attuazione che si è provato a effettuare con l'approvazione della legge delega n. 42 e del decreto n. 68 non è andato a buon fine. Viceversa, abbiamo assistito a un irrompere sempre più consistente e sempre più incisivo della legislazione statale, che – in vario modo, giustificata da varie esigenze, dalle emergenze, dalle crisi, dai vincoli europei e dal percorso di risanamento complessivo dei conti pubblici – ha determinato una «Costituzione finanziaria provvisoria» degli enti territoriali che è andata in un senso diverso rispetto a quello previsto nell'articolo 119 della Costituzione.

Il grado effettivo di autonomia fiscale delle regioni è ancora caratterizzato e condizionato in modo significativo dai trasferimenti dello Stato. I bilanci delle regioni dipendono essenzialmente dai trasferimenti centrali e, come dimostrato da questi studi, questa dipendenza è aumentata nel corso del tempo. Soprattutto, è aumentata per le regioni del Sud e si è ulteriormente accentuata in relazione al contrasto dell'epidemia.

Qual è stato lo strumento principale che la legge dello Stato ha utilizzato? Lo strumento della competenza sul coordinamento della finanza pubblica, che è stato la chiave di volta del sistema, poiché ha consentito proprio questa interpretazione – per così dire – incisiva e recessiva rispetto all'autonomia finanziaria decentrata.

In conclusione, in questa fase l'autonomia tributaria delle regioni si deve confrontare con la riforma della delega fiscale. Credo che sia interesse della Commissione vigilare e monitorare con attenzione il processo di attuazione di questa delega e, in modo specifico, occorre anche verificare come il processo di attuazione dell'articolo 116, terzo comma, sul regionalismo differenziato o asimmetrico potrebbe influenzare anche il processo di attuazione dell'articolo 119.

Sul punto specifico la Costituzione richiede, nell'articolo 116, che il regionalismo differenziato rispetti i principi prescritti nell'articolo 119. Qui ci troviamo in una situazione di cortocircuito, perché i principi dell'articolo 119, in realtà, non sono rispettati dalla «Costituzione finanziaria provvisoria» che trova attuazione oggi. È abbastanza difficile far funzionare un meccanismo di regionalismo differenziato che si ispiri ai principi dell'articolo 119, quando la legislazione attuale non rispetta i principi stessi. Su questo punto bisogna ragionare con attenzione e, a mio avviso, non avere atteggiamenti pregiudiziali. Grazie dell'attenzione.

PRESIDENTE. Grazie a Lei, professore. Sicuramente gli spunti di riflessione, anche in relazione a ulteriori indagini da fare, sono emersi e sono stati apprezzati. Prego, senatrice Ferrero.

ROBERTA FERRERO. Volevo giusto ringraziare per questa relazione. L'ultima frase è stata determinante, riguardo al non avere pregiudizi, perché in effetti si sta parlando tanto dell'autonomia differenziata, essendo essa anche all'ordine del giorno, però bisogna basarsi sui dati e, in effetti, la Costituzione non è applicata, come Lei giustamente ci ha detto. Il compito della nostraPag. 11 Commissione può essere quello che Lei ci ha dato come consiglio, ovvero di incidere, in qualche maniera, per esempio con una relazione o altro, in ordine alla legge delega che dovrebbe uscire in futuro. Il mio intervento voleva essere solo di ringraziamento. La Sua relazione è stata chiarificatrice. Grazie.

PRESIDENTE. Io ho una domanda da farLe, dato che ha insistito molto sul concetto di «Costituzione finanziaria provvisoria», che però parrebbe validata dalla Corte costituzionale. Penso che questo sia il vero cortocircuito di tutta la questione. Se anche la Corte costituzionale teoricamente «supera» la Costituzione materiale per informare le proprie decisioni a principi che evidentemente non dovrebbero appartenerle, penso che la situazione, per quanto riguarda l'attuazione del federalismo fiscale e di tutto ciò che ne deve conseguire, diventa ancora più complicata. Volevo anche chiederLe come può incidere negativamente la mancata attuazione della legge n. 42 del 2009 – che emerge non soltanto dalla Sua relazione, ovvero dalla Sua in modo più incisivo che in altre – sull'eventuale attivazione del regionalismo differenziato. Molti ritengono che l'attuazione della legge n. 42 del 2009, ancora inapplicata, sia uno dei tasselli fondamentali per arrivare a un'autonomia differenziata coerente e compatibile. Volevo chiedere se anche Lei si riconosce in questa visione.

GIULIO SALERNO, direttore dell'Istituto di studi sui sistemi regionali federali e sulle autonomie «Massimo Severo Giannini» del Consiglio nazionale delle ricerche (ISSiRFA-CNR). Ringrazio per la domanda e ringrazio anche la senatrice per le parole che mi ha rivolto. Io sono un costituzionalista e i costituzionalisti dovrebbero avere per principio il rispetto della Costituzione. La Costituzione ci obbliga a rispettarla. È un principio scritto in Costituzione. A mio avviso, un costituzionalista non può essere pregiudizialmente contrario all'attuazione di un principio scritto in Costituzione. Quello a cui noi dovremmo tendere è applicare nel modo migliore, più efficiente, più giusto e più corretto le previsioni contemplate in Costituzione.

La scelta del 2001 è stata quella di rendere più flessibile il nostro sistema delle autonomie mediante quest'attribuzione di ulteriori condizioni particolari di autonomia. Io credo che una soluzione ragionevole si possa trovare, una soluzione che contemperi, da un lato, l'esigenza di una maggiore flessibilizzazione e responsabilizzazione degli enti territoriali e delle regioni e, dall'altro, le esigenze di coesione e di unità del Paese.

Se, come la Ministra Gelmini ha detto, in questo disegno di legge si prevede il rispetto di uno dei principi essenziali della legge n. 42, cioè il rispetto dei Lep nei quattro settori nei quali questa legge prevede il finanziamento integrale delle funzioni, ci si trova dinanzi a un principio della legge di attuazione dell'articolo 119 che viene rispettato. Questo è un passaggio fondamentale, ovvero il rispetto dell'articolo 119 declinato nella legge n. 42 con la base dei Lep nei quattro settori che vi ho detto. Il riconoscimento dell'autonomia differenziata in questi quattro ambiti è quindi condizionato dai Lep, dalla necessità di assicurare il finanziamento integrale dei livelli essenziali delle prestazioni su tutto il territorio nazionale. Ci deve essere questa garanzia.

La seconda garanzia attiene al problema dei fabbisogni standard, perché il processo di regionalismo differenziato richiede evidentemente il trasferimento a queste regioni delle risorse finanziarie attualmente erogate dallo Stato per esercitare quelle funzioni nelle quali si attribuirebbe maggiore autonomia. Va tenuto conto del meccanismo di individuazione dell'ammontare delle risorse dello Stato relative alla spesa storica attualmente erogata dallo Stato territorializzata. Questo è un meccanismo sul quale bisogna stare molto attenti per evitare atteggiamenti speculativi, poiché chiaramente bisogna trasferire soltanto l'ammontare di risorse attualmente spese dallo Stato su quel territorio per quella funzione specifica. Ci sono, però, dei meccanismi e delle autorità pubbliche che ci possono garantire perfettamente la correttezza di Pag. 12questi conti, anche l'Ufficio parlamentare di bilancio, oltre alle altre autorità, quali Ragioneria generale dello Stato e altre. C'è poi un altro problema: vi sarebbe un trasferimento di queste risorse, ma il trasferimento sarebbe collegato alla spesa storica? Come vi ho detto, la legge n. 42 declina l'articolo 119 della Costituzione facendo ricorso ai costi standard. Se il disegno di legge prevedesse, non solo, la garanzia dei Lep, ma anche il ricorso ai costi standard, noi ci troveremmo ad applicare il regionalismo differenziato nel rispetto della legge di attuazione dell'articolo 119, per quanto questa legge non sia attualmente applicata dallo Stato. Quindi, sarebbe un'applicazione particolarmente garantista. Per quanto riguarda i fabbisogni standard, a quanto si sa, non è immediato il calcolo dei costi standard. Si potrebbe escogitare un meccanismo transitorio, per cui ci potrebbe essere un periodo di tempo ragionevole, con un trasferimento di risorse a costo storico, per poi rendere obbligatoria l'adozione del fabbisogno standard per rendere non solo efficiente ma anche equo il trasferimento.

C'è poi la terza partita fondamentale, com'è noto, ovvero quella della perequazione infrastrutturale. Colleghi autorevoli – e anche la Corte dei conti nelle audizioni – sostengono che questo processo di trasferimento di risorse, di autonomia e di competenze dovrebbe essere accompagnato anche da un processo complessivo di perequazione delle infrastrutture collegate all'erogazione dei servizi pubblici. Questa, però, è una scelta politica. Questo è un tema in relazione al quale va detto che la perequazione è un compito dello Stato, ai sensi del sesto comma dell'articolo 119, ma bisogna vedere come costruire in modo corretto un sistema non dico di scambio ma di equa considerazione delle posizioni dei territori svantaggiati nel Paese che non devono essere trascurati rispetto ai territori che si attivano per chiedere l'autonomia differenziata. Secondo me, una soluzione ragionevole si può trovare.

PRESIDENTE. Ringrazio nuovamente il professor Salerno per la sua esauriente relazione e per gli spunti che ha fornito ai lavori della Commissione. Dispongo che la documentazione consegnata sia allegata al resoconto stenografico della seduta e dichiaro conclusa l'audizione.

La seduta termina alle 9.10.

Pag. 13ALLEGATO