Comunicazioni

Ruocco Carla , Presidente ... 3

Sulla pubblicità dei lavori

Ruocco Carla , Presidente ... 3

Audizione dell'Amministratore Delegato di Cerved Group Spa, Andrea Mignanelli, in merito ai modelli di business degli operatori attivi nel mercato degli NPL e degli UTP.

Ruocco Carla , Presidente ... 4

Mignanelli Andrea , Amministratore Delegato ... 5

Ruocco Carla , Presidente ... 10

Mignanelli Andrea , Amministratore Delegato ... 11

Ruocco Carla , Presidente ... 11

De Bertoldi Andrea ... 11

Ruocco Carla , Presidente ... 11

Lannutti Elio ... 11

Ruocco Carla , Presidente ... 12

Mignanelli Andrea , Amministratore Delegato ... 12

Ruocco Carla , Presidente ... 13 ... 13

ALLEGATO: Documentazione consegnata da Cerved Group Spa ... 14

PRESIDENZA DELLA PRESIDENTE

CARLA RUOCCO

La seduta comincia alle 12.10.

Comunicazioni.

PRESIDENTE. Ricordo che per ragioni di sicurezza sanitaria, il «foglio firme» non verrà portato dall'assistente ma lasciato a disposizione sul tavolino davanti al banco della Presidenza.

Comunico che Cerved Group Spa, in vista dell'audizione che si terrà oggi, ha trasmesso della documentazione in parte coperta da segreto. La parte non segretata è stata trasmessa per e-mail ai commissari ed è comunque oggi in distribuzione. La documentazione completa, comprensiva delle parti segretate, è a disposizione dei commissari e degli altri soggetti autorizzati, che potranno consultarla presso l'Archivio della Commissione, nei modi e con i limiti previsti dal Regolamento interno.

Comunico inoltre che la Banca popolare di Bari ha trasmesso della documentazione riferita all'operazione di affidamento del servizio di tesoreria del CSM alla banca stessa. La documentazione è in regime libero, ed è costituita da una relazione e da numerosi allegati. La relazione è in distribuzione, mentre gli allegati potranno essere richiesti agli Uffici. Ricordo come tale attività si collochi nell'ambito di un accertamento preliminare rivolto alla verifica di eventuali profili di competenza di questa Commissione e come analoga documentazione sia stata richiesta anche alla Banca d'Italia.

Comunico, infine che, all'esito dell'esame della lettera del Presidente della Camera del 6 novembre u.s., rivolta ai deputati Presidenti di organi parlamentari e relativa alle più recenti determinazioni della Giunta per il Regolamento in merito alla possibile estensione dell'applicabilità della modalità di partecipazione alle sedute da remoto, tramite sistemi di videoconferenza, nella riunione dell'Ufficio di presidenza dell'11 novembre, si è convenuto circa l'opportunità che questa Commissione, in considerazione della natura e della particolare delicatezza delle materie trattate, nonché delle esigenze di riservatezza che le stesse possono comportare, continui a svolgere le audizioni formali con la presenza fisica in aula sia degli auditi che dei Commissari.

Al fine di garantire lo scrupoloso rispetto del distanziamento interpersonale e le altre norme connesse all'emergenza epidemiologica, ho formulato l'invito ai Rappresentanti dei Gruppi ad adoperarsi affinché la partecipazione alle sedute sia limitata ad un solo commissario per Gruppo, per quanto possibile e ferma restando la facoltà dei Vicepresidenti di partecipare in presenza.

Inoltre, per garantire che la più ampia parte possibile dell'audizione si svolga in seduta pubblica, sarà mia cura, e degli Uffici della Commissione, informare gli auditi che le richieste di segretazione, tanto delle relazioni scritte quanto delle audizioni, dovranno essere limitate allo stretto necessario.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche mediante l'attivazione di impianti audiovisivi a circuito chiuso e la trasmissione in diretta streaming sperimentale Pag. 4 sulla web-tv della Camera dei deputati.

Audizione dell'Amministratore Delegato di Cerved Group Spa, Andrea Mignanelli, in merito ai modelli di business degli operatori attivi nel mercato degli NPL e degli UTP.

PRESIDENTE. L'ordine del giorno reca l'audizione dell'Amministratore Delegato di Cerved Group Spa, Andrea Mignanelli, in merito ai modelli di business degli operatori attivi nel mercato degli NPL e degli UTP.

La Commissione intende acquisire elementi conoscitivi in merito ai modelli di business adottati dagli operatori attivi nel mercato degli NPL e degli UTP, anche al fine di promuovere eventuali iniziative di carattere legislativo.

Con riferimento all'odierna audizione è presente il dottor Andrea Mignanelli, in qualità di Amministratore Delegato di Cerved Group Spa, accompagnato dal dott. Guido Romano, Responsabile Studi Economici e Relazioni Esterne, e da Michele Cermele, Amministratore Delegato di Cerved Credit Management Group.

Quanto all'oggetto dell'odierna audizione, è stato richiesto di predisporre una relazione informativa finalizzata ad evidenziare le seguenti aree tematiche:

a) numero di risorse umane, qualifiche ricoperte nonché distribuzione sul territorio delle stesse;

b) modello di business adottato, dedicando particolare attenzione alla descrizione delle fasi, delle procedure aziendali utilizzate e delle relative tempistiche (ad esempio, attività di scouting, attività di due diligence svolte (differenziandole tra cessioni pro-soluto e pro-solvendo), strutturazione dell'operazione, processo di sottoscrizione di titoli, documentazione prodotta per gli investitori, strategie di gestione e di recupero dei crediti, svolgimento o meno di attività di gestione/supporto dei debitori ceduti;

c) prezzi medi applicati per l'acquisizione di portafogli di NPL (secured e unsecured) e di UTP (secured e unsecured);

d) fonti di finanziamento utilizzate per l'acquisizione di portafogli di NPL (secured e unsecured) e di UTP (secured e unsecured) distinguendole per durata, limiti di concentrazione, condizioni economiche applicate, modalità di rimborso, ecc.;

e) masse gestite (AUM) suddividendole tra portafogli, se assistiti o meno da GACS, di NPL (secured e unsecured) e portafogli UTP (secured e unsecured);

f) tempi medi di recupero dei portafogli crediti differenziati tra NPL (secured e unsecured) e UTP (secured e unsecured) assistiti o meno da GACS;

g) utilizzo o meno di soggetti terzi (servicer) per l'attività di recupero dei portafogli crediti differenziati tra NPL (secured e unsecured) e UTP (secured e unsecured) assistiti o meno da GACS; modalità di selezione dei servicer (trattativa privata, asta competitiva, procedura di evidenza pubblica, ecc.) nonché descrizione dei presidi/controlli, compiti, flussi/obblighi informativi e responsabilità per gestire i rischi connessi all'esternalizzazione di tale attività;

h) performance medie delle attività di recupero crediti realizzate su base annua, negli ultimi 5 anni, differenziate tra NPL (secured e unsecured) e UTP (secured e unsecured) assistiti o meno da GACS;

i) tipologia e strutturazione dei costi delle varie fasi operative (costi una tantum, costi on-going, ecc.);

j) rendimento medio su base annua, per ogni singola operazione svolta negli ultimi 5 anni, differenziato per le varie notes emesse, suddividendole tra portafogli di NPL (secured e unsecured) e portafogli UTP (secured e unsecured) assistiti o meno da GACS;

k) temi di interesse strategico per il settore, eventualmente corredati da proposte normative, che si ritenga di sottoporre all'attenzione della Commissione.

Vorrei, infine, ricordare che la Commissione può deliberare che l'audizione prosegua in seduta segreta, su eventuale richiesta Pag. 5 degli auditi. Questa facoltà deve essere conciliata con l'esigenza di svolgere il dibattito quanto più possibile in seduta pubblica. Pertanto, le eventuali richieste di segretazione dovranno limitarsi allo stretto necessario ed essere possibilmente formulate nella parte finale della seduta.

Invito quindi il dottor Mignanelli a svolgere la relazione in un tempo massimo di trenta minuti. Seguirà quindi il dibattito in Commissione.

ANDREA MIGNANELLI, Amministratore Delegato. Grazie a lei e buongiorno a tutti. Articolerei la mia audizione su tre punti: una breve introduzione al gruppo, cosa facciamo e perché abbiamo un interesse nell'ambito della gestione dei crediti; poi darei riscontro puntualmente alle domande rispetto a quello che ci avete chiesto; poi affronterei l'argomento di alcune tematiche strategiche che proponiamo alla vostra attenzione in ambito, però, segreto.

Per quanto riguarda il gruppo e quello che facciamo, il gruppo Cerved ha la missione di aiutare il sistema Paese a proteggersi dal rischio e a crescere in maniera sostenibile e lo facciamo da molti anni, da quaranta anni, mettendo a disposizione di banche, istituzioni e aziende dati, tecnologie e persone. È un'ambizione elevata, ma è consona al ruolo che svolgiamo nel sistema da molti anni, perché Cerved è nata in seno alle Camere di commercio nel 1974, quindi era la società che era stata creata proprio per gestire il database dei bilanci depositati nelle Camere di commercio, poi a metà degli anni Novanta è passata al sistema bancario, è diventata proprietà di un pool di banche che le hanno poi vendute nel 2009 a dei private equity che hanno finalmente quotato l'azienda in borsa nel 2014. Dal 2015 Cerved è una delle due società della Borsa di Milano completamente public, ovvero che non ha azionisti di riferimento, bensì ha soltanto azionisti diffusi sul mercato. L'azienda è sana, è un'azienda italiana che cresce e, come vedete dall'evoluzione dei ricavi, negli ultimi anni ha avuto un tasso di crescita medio dei ricavi quasi del 9 per cento, quindi ben al di sopra della crescita dell'economia, perché ha aggiunto servizi più specialistici e in particolare proprio i servizi di credit management, che ora sono una parte integrante della nostra offerta di servizio. In termini di dipendenti, il gruppo Cerved nel suo complesso, poi vedremo i dettagli, occupa quasi 2.500 persone.

Cerved svolge principalmente tre aree di servizio: la prima è la cosiddetta «risk intelligence», ovvero la tradizione storica, l'utilizzo dei dati e delle informazioni per ottimizzare le scelte creditizie prevalentemente di banche, grandi imprese e piccole e medie imprese; la seconda attività è quella della gestione dei crediti che è oggetto della presentazione di oggi; la terza si chiama «marketing solution», ovvero l'utilizzo degli stessi dati che vengono utilizzati ai fini creditizi anche per indirizzare scelte di natura commerciale, quindi utilizzare la conoscenza delle imprese per poter creare offerte di servizio e i nostri clienti di nuovo sono sempre le banche, le grandi aziende che usano i dati sulle imprese per concepire delle offerte di mercato attrattive per loro.

Siamo un'azienda che molto spesso interagisce con le istituzioni, spesso facciamo degli studi di concerto con Banca d'Italia, con ABI (Associazione Italiana Bancaria), con OECD (Organizzazione per la Cooperazione e lo Sviluppo Economico), con il Fondo Monetario Internazionale, perché abbiamo un patrimonio di dati che ben si presta ad avere un'analisi comprensiva di come va il sistema Paese, ma è anche molto granulare, perché i nostri dati sono raccolti per singole imprese, quindi consentono di fare molte tassonomie e molte analisi. Questo è dovuto al fatto che sostanzialmente noi appoggiamo la nostra struttura su tre elementi fondamentali: un ecosistema di dati molto profondo e molto articolato, «profondo» perché è gestito da quaranta anni e «articolato» perché, come vedrete tra un attimo, ha tante fonti; abbiamo delle tecnologie molto evolute per analizzare questi dati, quindi in un mondo in cui sempre più si parla di concetti di intelligenza artificiale piuttosto che di big data e machine learning eccetera, noi lo facciamo e lo facciamo da molti anni ed è proprio quello che trasforma i dati in decisioni creditizie, Pag. 6decisioni di investimento, decisioni commerciali; la terza cosa importante è che il mercato oggi chiede sempre più che questi dati e le tecnologie poi sono tradotte in app, cioè in strumenti pronti per essere utilizzati dal cliente stesso.

Spendo un minuto per parlare dei dati, perché credo che sia particolarmente rilevante capire che cosa sta sotto il motore, anzi sotto il cofano. Vedete che in alto a sinistra della presentazione abbiamo il set dei dati camerali, cioè il DNA stesso di Cerved è raccogliere i dati dagli Uffici camerali. Poi raccogliamo anche molti dati che sono ufficiali, ma non camerali, come per esempio i dati del Catasto, i dati dell'INPS e i dati delle pregiudizievoli in Conservatoria. Poi abbiamo i dati proprietari, ovvero dei dati che derivano dalla nostra interazione con i nostri clienti. Abbiamo degli strumenti, per esempio, che tracciano i pagamenti tra aziende e che ci permettono di monitorare su cadenza mensile i flussi di pagamento delle fatture, quindi sapere se un'azienda paga o non paga Fastweb, Telecom, Tim eccetera, quindi capire se queste informazioni sono predittive di eventuali tensioni finanziarie delle imprese. Così come raccogliamo open data, cioè dati che sono tecnicamente open e che possono essere raccolti in maniera libera e poi strutturati. Raccogliamo molti dati dai social e dal web, perché abbiamo dei motori semantici o degli algoritmi che leggono dati destrutturati, come i dati delle pagine web, li catalogano e li rendono fruibili. In più abbiamo dati che ci arrivano dalle partnership di operatori nazionali con cui lavoriamo, ad esempio Vodafone che, naturalmente nel rispetto di tutti i crismi del GDPR e della privacy, ci dà i dati di traffico e ci fa capire le movimentazioni delle persone sul territorio. Mettendo tutto questo insieme, creiamo un ecosistema di dati che non è la somma di tutti i silos che vedete lì, bensì è un intreccio di relazioni che ci permette di comprendere come vanno le aziende, come sono andate nel passato e quindi dare una certa predizione di come andranno nel futuro. In particolare un lavoro che abbiamo fatto recentemente e che è molto importante in epoca Covid-19 è stato creare rapidamente degli indicatori che dessero un senso dell'impatto del Covid-19 sulle singole imprese in funzione della loro dimensione, della loro posizione finanziaria, del loro settore di appartenenza e della loro collocazione geografica. Questo strumento è risultato enormemente utile alle banche per navigare in questi mesi di incertezza durante il Covid-19, giusto per un fare esempio.

Infine, come dicevo prima, abbiamo il beneficio di questo osservatorio privilegiato sull'economia reale e in particolare sulle 700 o 800 mila PMI, tant'è che ogni anno pubblichiamo un rapporto, di cui vedete la copertina digitale di cui vi ho portato anche un paio di copie, che ormai ha sette anni di vita e dà uno spaccato molto interessante su come evolvono i bilanci delle PMI e sulla demografia delle imprese (quante nascono, quante sopravvivono, quante muoiono, purtroppo) e sulle abitudini di pagamento; poi c'è una monografia che tipicamente ogni anno tocca un argomento di interesse e quest'anno non poteva che essere attualmente l'impatto del Covid-19 sulle imprese.

Ho dato questo rapidissimo inquadramento, perché è importante capire che Cerved tempo fa ha deciso di dotarsi di una divisione di gestione crediti, perché molti nostri dei clienti sono banche e grandi imprese, che a loro volta hanno crediti nei confronti della loro clientela e quindi, al di là di comprare i servizi tradizionali di dati, hanno anche l'interesse di comprare il servizio di gestione di questi crediti. Tant'è che la divisione Cerved Credit Management – di cui peraltro io sono stato Amministratore Delegato per quindici anni, mentre adesso, da un anno e mezzo, mi occupo di tutto il gruppo e al mio posto vi è Michele Cermele, che è qui presente – è un'azienda che nel suo settore è leader di mercato, perché per dimensione è nelle prime tre di tutto il mercato italiano. È molto importante capire come operiamo. In primis, siamo un'azienda di servizi, non siamo un'azienda finanziaria. Questo significa che noi siamo una piattaforma di servicing, che lavora per banche, grandi aziende, investitori, veicoli di cartolarizzazione, ma noi non compriamo con nostri bilanci i crediti, Pag. 7lavoriamo per gente che è titolare del credito, appunto le banche e le istituzioni. Questo è il primo connotato: siamo un servicer.

L'altra cosa importante è che nessuno dei nostri azionisti compra. Quindi noi non apparteniamo a gruppi dove ci sono investitori in crediti NPL o i nostri azionisti comprano crediti problematici, perché il nostro azionista, come spiegato prima, è la Borsa, è il mercato diffuso, quindi noi siamo una public company e non abbiamo un azionista di riferimento.

Il secondo concetto molto importante che ci contraddistingue da molti altri soggetti è che svolgiamo vari servizi. Sicuramente la gestione crediti bancari è uno dei principali, perché fa circa il 60 per cento del nostro fatturato, ma abbiamo anche altre linee di servizio, in particolare gestiamo i crediti commerciali, ovvero i crediti di aziende verso altre aziende o verso privati, quindi fatture, non crediti finanziari.

La seconda attività importante che svolgiamo è quella legale. Abbiamo un'associazione, come consente oggi la legge, con uno studio di avvocati. È una società di avvocati, in gergo «STA», tale per cui noi abbiamo montato questa macchina legale che cerca di ottimizzare i tempi e i costi delle procedure giudiziali, quindi siamo come se fossimo un grande studio legale industrializzato. Questa è un'attività molto utile nel gestire il portafoglio di crediti perché, come ben sapete, molto spesso nella gestione crediti bisogna ricorrere ad attività legale.

Infine abbiamo un altro set di attività misto, tra cui, in particolare, la gestione dei crediti performing, perché noi gestiamo anche i cosiddetti crediti in bonis. È capitato nel passato che alcune grandi banche lasciassero il territorio italiano, mi riferisco a Barclays, che decise di lasciare il territorio italiano commercialmente, ma aveva quasi 10 miliardi di mutui sul territorio e quindi ci ha chiesto di gestire la parte dei crediti performing del loro portafoglio.

Quindi un servicer cosiddetto «puro» che non investe, ma che ha un'attività molto diversificata sia in termini di servizi offerti e sia in termini di clienti serviti.

Nelle prossime pagine, toccherò le domande che il presidente mi ha ricordato e che sono rappresentate nella lettera di invito.

Questo è l'ambito dei servizi. Questa pagina si riferisce al numero di risorse e alla distribuzione sul territorio. Come vedete, abbiamo una presenza piuttosto capillare sul territorio, abbiamo molte sedi, 19 uffici in tutta Italia. I più grandi sono Milano, Roma, Bologna e Bari. Abbiamo una presenza nel nord-est, e anche in Sicilia e in Sardegna. Quindi siamo diffusi, siamo dove sono i nostri clienti che sono le banche, le aziende e gli investitori. Abbiamo un po' più di 1.000 dipendenti, di cui quasi 700 in Italia e una presenza anche in Romania e in Grecia, quindi all'estero. Nella tavola successiva vedremo che con noi collaborano quasi 560 gestori di crediti esterni. Per un totale, alla fine, di 1.600 persone che lavorano con noi per gestire la massa che abbiamo in portafoglio.

Alcune domande chiedevano una spaccatura di queste professionalità per ambito di operatività, per inquadramento e per distribuzione di anzianità aziendale.

Qui vedete i grafici, non li leggo perché sono riportati anche nella relazione però mi preme sottolineare, come vedete nel grafico a torta in alto a sinistra, che l'attività di loan management, cioè gestione del credito, ricopre il 60 per cento della nostra popolazione – quindi chiaramente siamo orientati a quello – però vedete anche che in basso a sinistra, abbiamo questa funzione di data management, ovvero gestione dei dati, che ricopre il 13 per cento. Questo numero è molto elevato, ma è proprio insito nell'appartenenza al gruppo Cerved. Il gruppo Cerved anni fa, quando ha deciso di investire nell'attività di credit management, ha intuito che mettere insieme la competenza di gestione creditizia e i dati di Cerved potesse offrire una miglior qualità del servizio, e così è stato. Infatti la società Credit Management è molto orientata all'analisi dei dati e alla dimensione quantitativa dei fenomeni.

Nella pagina seguente affronto un'altra delle domande che sono state poste, ovvero come funziona il modello di business. In Pag. 8particolare nel mondo degli NPL e degli UTP, ovvero dei crediti bancari, noi abbiamo seguito l'approccio della specializzazione. Quindi abbiamo dei team dedicati alle varie tipologie di credito e in maniera abbastanza intuitiva, ma efficace, vedete che la segmentazione è top loan, che vuol dire crediti sostanzialmente sopra il milione di euro. Noi gestiamo crediti in quell'unità e gestiamo crediti che vanno da un milione di valore individuale fino ai 50 milioni, che probabilmente è il credito più grande. Questa è un'attività fatta di specialisti molto qualificati, con noi da molti anni e tipicamente tutti dipendenti, che gestiscono pratiche molto complesse. È un team tipicamente multidisciplinare, perché per gestire i crediti di questa dimensione occorrono non soltanto competenze legali, ma anche competenze di real estate, di immobiliare, competenze amministrative eccetera.

Poi abbiamo i medium loan, che sono crediti che vanno mediamente dai 50.000 euro al milione e la complessità qui è che sono decine, se non centinaia, di miliardi di posizioni sparse su tutto il territorio. Quindi abbiamo una vera e propria piramide operativa fatta di capi area manager e poi loan manager divisi in team che lavorano in maniera abbastanza capillare sul territorio e anche loro sono tutti laureati in economia o in giurisprudenza. Il livello professionale è molto elevato, perché questi sono crediti da 50.000 o un milione, il che vuole dire che come sottostante hanno una contrattualistica complessa e vanno gestiti in maniera professionale.

Poi abbiamo gli UTP, che sono una novità. Tre o quattro anni fa, quest'unità non era isolata a sé stante, ma oggi lo è, perché noi, come vedrete dopo, già gestiamo circa un miliardo e 100 milioni di UTP, per cui sta diventando un'area di specializzazione e anche qui, un po' in maniera simile ai top loan, premia la specializzazione, cioè premia la multidisciplinarietà. In particolare gli UTP sono aziende ancora attive, quindi qui c'è anche una componente per certi versi manageriale che consente di individuare soluzioni industriali al problema e non soltanto economiche o legali.

Infine, l'ultima area è quella dello small banking, ovvero le pratiche bancarie sotto i 50.000 euro e qui non deve trarre in inganno che la dimensione piccola del credito in realtà coincida con una bassa complessità, perché i crediti piccoli sono comunque crediti che sono stati originati in banca, possono essere composti da due o tre linee di credito, sottostanti sicuramente ci sono dei contratti articolati, possono essere scoperti di conto, possono essere residui di un mutuo, possono essere franchigie di un leasing, quindi delle tecnicalità abbastanza spinte che richiedono una competenza e al tempo stesso, hanno una numerosità enorme, parliamo di centinaia di migliaia di pratiche. Per cui qui abbiamo creato un'unità specializzata di giovani all'inizio della loro carriera, ma con laurea in giurisprudenza, che quindi sono in grado di lavorare con una mentalità, se vogliamo, un po' più moderna, digitale e dinamica, ma hanno le competenze per capire la complessità di un contratto bancario.

Sintetizzerei dicendo che il nostro modello di business è multi-specialistico, ovvero: nell'ambito di quello che viene chiamato «gestione dei crediti NPL e UTP» esistono varie anime, che poi vengono supportate da funzioni trasversali come la gestione dei dati e della reportistica, le operations per tutto il back office, la riconciliazione degli incassi, la contabilizzazione degli incassi, il Master Service e la gestione dei beni sottostanti. Come voi sapete, in Italia l'80 per cento dei crediti ha qualche forma di garanzia spesso reale; quindi la gestione del bene sottostante è un fattore distintivo di successo.

In questa pagina – non entrerei nel dettaglio perché è abbastanza discorsiva ed è oggetto della relazione – si dà risposta alle domande: «Come viene svolta l'attività? Quanto durano le varie fasi? Chi fa cosa in termini di attività e prodotto finito?» Qui abbiamo rappresentato, anche se in forma sintetica, tutto il flusso di lavoro di una pratica di credito, che noi dividiamo in macrofasi perché poi i nostri sistemi informatici ci consentono di registrare l'esito di queste fasi su un portafoglio molto ampio di crediti, e quindi non Pag. 9solo di tracciare lo stato di lavorazione, ma anche di guardare al passato e analizzare quali comportamenti hanno determinato risultati migliori. Questa è un po' la forza della gestione quantitativa dei portafogli.

Una domanda molto importante è «Quanti asset circa gestiamo? Quanti sono i crediti totali in portafoglio?» Qui si vede in maniera nitida che abbiamo in gestione 45 miliardi, che sono composti in tre macro categorie. Abbiamo 32,6 miliardi di crediti bancari problematici. «Problematici» è la moderna definizione della somma di UTP e NPL, quindi unlikely to pay, vecchi incagli e NPL, e sofferenze. Quindi 32,6 è la somma dei crediti bancari.

Poi abbiamo 5,7 miliardi di crediti commerciali, cioè crediti che aziende commerciali vantano nei confronti dei loro clienti, sia privati che altre imprese. Sono bollette, fatture impagate per servizi o per distribuzione di beni eccetera.

Infine abbiamo 6,7 miliardi di crediti in bonis, e questa è un po' una peculiarità nostra che vi avevo descritto prima, ovvero gestiamo non soltanto gli NPL e gli UTP, ma anche i crediti in bonis. Da qui il fatto che tempo fa abbiamo deciso di chiamare l'azienda «Cerved Credit Management» proprio perché non volevamo confinarci soltanto alla gestione dei crediti in sofferenza o dei crediti problematici, bensì a tutta la fase del ciclo di credito, e ci proponiamo ai nostri clienti come supporto valido alla loro operatività interna e anche all'attività di gestione dei crediti in bonis.

Nelle tavole successive vediamo una distinzione di tutto questo portafoglio. Qui vediamo in particolare il portafoglio bancario, come è articolato per status, UTP versus NPL. Vedete che gli UTP sono un miliardo e cento e gli NPL sono 31,5 miliardi, perché il mercato degli UTP è ancora in fase di partenza.

A livello di secured versus unsecured, ossia assistiti o meno da garanzia reale, vedete che noi siamo circa al 50 per cento, con una leggera dominanza del secured. Direi che in termini di debitore i tre quarti del portafoglio sono verso debitori impresa, azienda, mentre circa un quarto del portafoglio è verso debitori privati.

In termini di clienti noterete che gestiamo cinque GACS. Abbiamo circa dieci banche che ci hanno affidato i loro crediti e poi una ventina tra investitori italiani e internazionali che hanno comprato portafogli e che li danno a noi in gestione.

Abbiamo una tavola ulteriore che dà la spaccatura che ci avete chiesto in termini di corporate e retail, secured e unsecured, per tutte le sottotipologie di crediti, quindi le GACS, quelli degli investitori, quelli delle banche eccetera. Non mi dilungo nella lettura dei dati perché è a disposizione.

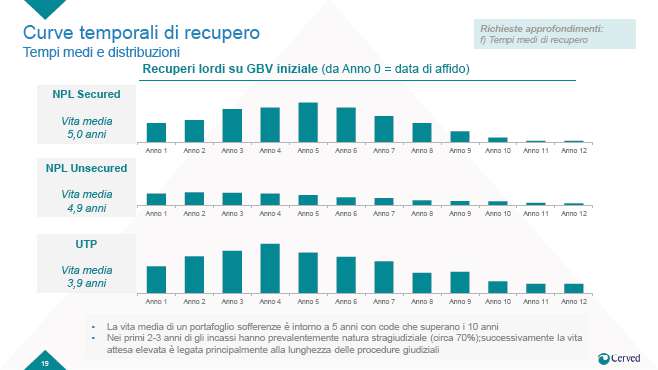

Mi soffermo un attimo sulle curve temporali di recupero, un'altra domanda fondamentale che serve anche per capire la dinamica dell'industria. Queste curve di recupero le abbiamo divise tra sofferenze assistite da garanzia reale, ossia NPL secured, sofferenze non assistite da garanzia reale, NPL unsecured, e UTP.

Come vedete, la distribuzione degli incassi nel tempo è molto diversa tra le tre tipologie. Vedete che la vita media è simile, in particolare per quella degli NPL secured e unsecured: una è cinque anni e una 4,9. Ma la distribuzione nel tempo è molto diversa. Tutte sono caratterizzate da una grande lunghezza. La vita media dei portafogli di cinque anni cela in realtà una coda molto lunga, con una durata che arriva all'anno 12. Chi gestisce il credito sa che poi alla fine non bisogna «mollare mai», perché poi i profitti arrivano alla fine, e arrivano dall'anno 9 all'anno 12. Per questo l'attività di gestione crediti in generale è un'attività di perseveranza e di attenzione. Purtroppo la famosa regola dell'80-20 in questo business non accade, perché è difficile sapere prima quali saranno i crediti che incasseranno fra cinque, sette, dieci, dodici anni. In sintesi bisogna lavorarli tutti senza tralasciare nulla e senza mollare, perché altrimenti il tempo, come sapete, è denaro e questa cosa costa molto.

È anche molto interessante vedere la dinamica degli NPL unsecured che, come noterete, non ha un andamento molto a campana come le altre due, cioè non è proprio una gaussiana, bensì ha una distribuzione uniforme, che vuol dire che l'attività deve proprio considerarsi lunga nel Pag. 10tempo. In più gli NPL unsecured hanno un taglio medio più piccolo, per cui lavorare quei crediti ha anche un costo unitario più alto. È un mestiere abbastanza difficile, e in effetti non sono molti gli operatori di mercato che riescono a farlo in maniera economicamente sostenibile.

Vengo all'ultima tavola a disposizione. Ci avete chiesto come funziona la struttura di costo. Qui noi vediamo che l'industria è sostanzialmente orientata a questo modello. Esiste una componente molto grande di cosiddetta «success fee», cioè percentuale a premio sull'incassato. Questa percentuale, in cui abbiamo messo una forchetta ampia, ma adesso ve la qualifico meglio, c'è scritto «tra il 4 e il 15 per cento». Questo vuol dire che varia in funzione del tipo di credito: più è grande il credito e maggiore è la componente di garanzia sottostante, più bassa sarà la percentuale; invece al diminuire della dimensione del credito e al diminuire della garanzia sottostante, la percentuale può salire. Il 15 per cento si applica in casi dove il credito è molto piccolo e poco garantito, quindi la probabilità di incasso è piuttosto bassa, e uno incassa un credito ogni 4-5 lavorati, per cui la percentuale è maggiore; mentre invece, sui crediti assistiti da garanzia reale molto grandi, tendenzialmente l'incasso è maggiore e quindi anche una percentuale più piccola giustifica lo sforzo.

Poi in alcune situazioni si applica la seconda fascia, che è quella che viene chiamata «base fee» o «asset management fee», che è una fee che si calcola sui volumi in gestione, un po' come le commissioni di gestione di un fondo normale, o di un'assicurazione. Questa fee remunera le attività amministrative sottostanti il portafoglio: tutte le attività di riconciliazione di contabilità degli incassi, il fatto di tenere traccia e la reportistica, il fatto di svolgere tutte le attività antiriciclaggio e di verifica della privacy eccetera; quindi attività amministrative che non sono direttamente collegate all'incasso, ma che devono essere fatte, e che quindi vengono remunerate in maniera così detta flat, cioè sulle asset in gestione. Questa dicitura, BPS, sta per bips«centesimi di punto percentuale». Quattro è lo 0,04 per cento del credito in gestione, quindi cifre molto piccole, ma che si applicano a masse grandi.

Poi in alcuni casi possono essere pattuite con il proprietario del credito delle altre componenti correttive a seconda del tipo di credito. Per esempio, se c'è un leasing ci sarà una fee collegata al recupero del bene sottostante, delle fee di incentivo o delle penali, qualora non si dovessero raggiungere i risultati. Questo è più specifico, però questa è un po' l'impostazione.

Per darvi un senso di tutto ciò, in un'azienda come la nostra, che l'anno scorso ha fatturato circa 180 milioni di euro di ricavi, la componente success è quasi il 60 per cento del totale dei ricavi mentre, avendo visto la quantità di dipendenti che avevamo, avrete intuito che la maggior parte dei nostri costi è fissa. Noi abbiamo costi fissi e ricavi variabili, e per questo devo dire che questa è un'industria che porta una forte attenzione ai risultati e alla performance, ossia bisogna avere una qualità del servizio elevata per poter guadagnare bene. Se non c'è la qualità, non si fanno gli incassi, se non si fanno gli incassi, non si guadagna. È un circolo vizioso che poi fa perdere i clienti nel tempo. È un'attività piuttosto stimolante verso la qualità del servizio.

Io adesso mi fermerei perché ho raggiunto il tempo limite e abbiamo finito le tavole che abbiamo reso public. Potremmo aprire la parte secretata.

PRESIDENTE. Vediamo prima se ci sono domande su questi aspetti, perché io a nome del senatore Ferro una domanda ce l'ho. Chiudiamo prima il dibattito per quanto riguarda la parte pubblica e poi proseguiamo in seduta segreta, così ci possono seguire per la parte pubblica fino in fondo.

Cerved è una società che assegna alle aziende i rating. Non ritiene corretto e utile per il sistema bancario che, causa Covid, il merito creditizio sia valutato con il rating pre-Covid? Che cosa può fare il legislatore per introdurre questo obbligo, almeno in questo esercizio e il prossimo? È evidente che il peggioramento del quadro macroeconomico e settoriale porti a un peggioramento dei rating per le aziende, che si Pag. 11troverebbero così anche a pagare di più i finanziamenti bancari per un peggioramento del rating. Questa domanda la pongo a nome del senatore Ferro. Prego.

ANDREA MIGNANELLI, Amministratore Delegato. Sì, ovviamente il tema è caldissimo ed effettivamente questo è un problema. Le banche usano degli strumenti, come il rating Cerved o anche gli score. La differenza fra lo score e il rating è che lo score è un'analisi puramente quantitativa del merito creditizio, mentre il rating ha anche una componente di analisi umana. A parte questa distinzione, sicuramente è un punto centrale, perché accade proprio quello che dice il senatore. Se uno guarda i dati attuali senza tener conto dell'effetto Covid, chiaramente molte aziende sono a rischio e non dovrebbero essere meritevoli. Viceversa, va fatta un'analisi granulare per settore per capire quali imprese hanno un rischio e una difficoltà momentanea ma sono in grado di ripartire post-Covid. Quindi non solo dovrebbero essere adottate delle misure diverse che tengano conto del Covid – ma questo già coi nostri clienti bancari lo stiamo facendo perché ci stanno chiedendo proprio quali sono i correttivi durante il periodo di Covid per leggere il loro portafoglio – ma anche e soprattutto dopo, per poter orientare correttamente le risorse verso le imprese che possono uscire più agevolmente dalla crisi. Quindi il tema è assolutamente centrale.

PRESIDENTE. Senatore De Bertoldi, prego.

ANDREA DE BERTOLDI. Intanto la ringrazio per la relazione. Io volevo chiederle questo. Voi andate a esercitare un servizio per i clienti perlopiù bancari, finanziari eccetera, quindi è un'esternalizzazione di fatto di parte della loro attività. Vorrei chiedervi, per questa vostra esperienza, come leggete voi la scelta, per me positiva, dell'istituto bancario di affidare la gestione degli NPL a voi piuttosto che cedere il pacchetto a terzi, magari a società straniere. Vorrei capire nella vostra ottica come leggete questa scelta della banca, cioè quando la banca tende a venire da voi e quando invece preferisce cedere il pacchetto e liberarsene completamente. Vorrei la vostra lettura di questa diversificazione di scelte che la banca ha.

Per concludere, un'idea che mi è venuta. Voi vi occupate anche, nascendo storicamente come Camera di commercio eccetera, di analizzare i dati dell'economia reale per prevedere gli andamenti. Avete per caso ritenuto che potrebbe, in questa fase pandemica, applicarsi questo vostro ruolo anche alla lettura dei dati sanitari in prospettiva economica, cioè di essere di supporto a quella che sarà l'economia dei prossimi mesi, per lo meno? Noi avremo un'economia che sarà improntata e determinata da fattori sanitari che vanno letti in anticipo. Quanto più vengono letti in anticipo, più le scelte economiche potranno avere un significato. Questo percorso potrebbe essere coerente con la vostra storia e con la vostra specificità? Grazie.

PRESIDENTE. Grazie a lei. Senatore Lannutti.

ELIO LANNUTTI. Anche io ringrazio molto. Ricordo Cerved: quando ho fondato ADUSBEF, un'associazione dei consumatori del settore bancario eccetera, i dati che offriva Cerved erano un po' la sintesi dell'economia, della salute del Paese. Spesso li abbiamo utilizzati anche nei fallimenti che c'erano – credo che continuiate ancora a fare questo servizio – su una serie di dati importanti, sulle esecuzioni immobiliari. Questi un po' però li avete messi da parte nel tempo. Questo è un lavoro che noi abbiamo fatto per una decina di anni. Complimenti per aver dato davvero quella che sinteticamente è la salute economica di un Paese, delle sue imprese e anche la salute dei consumatori, quelli che venivano espropriati.

La domanda è questa. Ho visto che gestite parecchi miliardi, anche di questi crediti che possono essere recuperati, quelli che hanno maggior difficoltà di recupero. La storia degli NPL, di questi crediti dubbi, è stata davvero la fortuna per qualcuno. Io ricordo le sofferenze bancarie che avevamo, Pag. 12 che sono poi state ridotte eccetera. Sull'Europa, non solo sull'Italia, incombe questo calendar provisioning, ossia una bomba da oltre 1.000 miliardi di euro. Mi può rispondere anche in segreto: voi ritenete che sia utile almeno che l'Europa possa prorogare di uno o due anni l'entrata in vigore di questa bomba atomica? La ringrazio molto.

PRESIDENTE. Bene, io non ho altri interventi. Lei ovviamente adesso risponde per tutta quanta la parte pubblica e poi si può proseguire in seduta segreta. Prego.

ANDREA MIGNANELLI, Amministratore Delegato. Per quanto riguarda la distinzione fra outsourcing e cessione dal punto di vista delle banche, il dilemma si è sempre posto ed era affrontato con prospettive un po' diverse nel tempo. Nel corso degli anni 2012 – 2016 è successo che c'è stato uno scatto delle sofferenze che hanno quasi triplicato o quadruplicato rispetto allo stock. Per dieci anni erano a livello di 50 miliardi, più o meno, e poi a un certo punto hanno raggiunto i 100-150 miliardi.

Questo scatto così gigantesco ha avuto due impatti. Prima di tutto le banche non erano attrezzate, cioè non avevano proprio le persone sufficienti per gestire una massa così grande e non riuscivano a quadruplicare lo staff nell'area gestione sofferenza da un giorno con l'altro. In più non avevano i bilanci pronti a cedere, perché il valore di carico di queste sofferenze era distante da quello che gli investitori esterni erano disponibili a pagare dato che era un mercato che si stava creando in quel momento. Gli investitori erano stranieri, non conoscevano il Paese; poi un conto è il valore di bilancio, che è quello che io incasserò effettivamente se me lo tengo per dodici anni (è anche giusto se me lo tengo per dodici anni), e un altro conto è quello che un investitore straniero ti paga oggi per i prossimi dodici anni. Banalmente, c'è anche l'effetto tempo.

In più c'è l'effetto costo, perché le banche a bilancio non mettevano i crediti al netto del costo di gestione di dodici anni, mentre chi compra sa che dovrà gestire per dodici anni. Questo creava un disallineamento sul valore per le banche ai prezzi di mercato e un eccesso, anzi un deficit, di capacità gestionale.

Questo fenomeno ha dato atto alla stagione degli outsourcing, grandi progetti di esternalizzazione, talvolta anche con la cessione dell'ufficio sofferenze, chiamato «piattaforma». Noi effettivamente abbiamo fatto sette o otto di queste operazioni con banche. Diciamo: «Ti prendiamo noi le tue cinquanta persone, ne assumiamo altre cento e gestiamo i tuoi crediti per i prossimi dieci anni», quindi non facendo vendere i crediti alla banca, ma gestendoglieli in casa attraverso personale loro che però era coordinato da noi. Questa è la sintesi.

Pian piano, però, questi due fenomeni che ho detto hanno cominciato a bilanciarsi, ossia i valori di mercato si sono avvicinati ai prezzi e i prezzi di mercato si sono avvicinati al valore per le banche. Al tempo stesso lo shock di excess capacity è stato assorbito e quindi è partita la stagione delle cessioni di portafogli, che poi è stata ulteriormente accelerata dalle GACS, che sono state uno strumento che effettivamente ha creato molta liquidità negli anni 2017, 2018 e 2019.

Le ho risposto anziché con una foto, con un film, perché sono stati momenti diversi tra il 2012 e il 2016, tra il 2017, il 2018 e il 2019, fino ai tempi nostri in cui purtroppo rischiamo di avere un altro schizzo in avanti delle sofferenze nei prossimi due o tre anni e si creerà una nuova stagione, che sarà un mix tra cessione e outsourcing.

Per quanto riguarda la seconda domanda, invece, quella dei dati sanitari e l'impatto sull'economia, è assolutamente vero. Il nostro sforzo di contributo al dibattito generale e soprattutto alle scelte di chi governa il Paese è quello di non fare di ogni erba un fascio, ma di capire che effettivamente è possibile oggi con i dati della tecnologia orientare le scelte, perché l'impatto sanitario è molto diversificato per settore; non solo l'impatto in negativo di oggi, ma anche la ripartenza di domani.

Fenomeni che si stanno verificando di lockdown differenziati (restrizione della mobilità, restrizione di alcuni codici ATECO in Pag. 13alcune regioni e non in altre) vanno letti perché, al di là di quello che accade sul singolo codice ATECO, cioè sul bar, sul ristorante eccetera, noi dobbiamo capire l'impatto sulla filiera. Se un'azienda che fa vetro lo fa per i laboratori medicali probabilmente andrà meglio nei prossimi tre anni, ma se fa vetro per automobili probabilmente andrà peggio, se fa vetro per l'edilizia ancora peggio. Capiamo che la concezione di filiera è fondamentale per poter orientare le scelte economiche. I dati sanitari sono un fattore molto importante di questa visione di filiera.

Per quanto riguarda la terza domanda, io preferirei rispondere in ambito secretato. Grazie.

PRESIDENTE. Propongo che la commissione prosegua in seduta segreta.

(La Commissione concorda. I lavori proseguono in seduta segreta, indi riprendono in seduta pubblica)

PRESIDENTE. Ringrazio il dottor Mignanelli. Dichiaro conclusa l'audizione e dispongo che la documentazione consegnata sia allegata al resoconto stenografico della seduta odierna.

La seduta termina alle 13.15.

Pag. 14ALLEGATO