Comunicazioni:

D'Ettore Felice Maurizio , Presidente ... 3

Sulla pubblicità dei lavori:

D'Ettore Felice Maurizio , Presidente ... 3

Audizione dell'Amministratore Delegato di Intrum Italy Spa, Marc Knothe, in merito ai modelli di business degli operatori attivi nel mercato degli NPL e degli UTP:

D'Ettore Felice Maurizio , Presidente ... 3

Knothe Marc , Amministratore Delegato ... 4

D'Ettore Felice Maurizio , Presidente ... 7

De Bertoldi Andrea ... 7

Knothe Marc , Amministratore Delegato ... 8

D'Ettore Felice Maurizio , Presidente ... 8

Knothe Marc , Amministratore Delegato ... 8

D'Ettore Felice Maurizio , Presidente ... 8

Lannutti Elio ... 8

Knothe Marc , Amministratore Delegato ... 8

Lannutti Elio ... 8

Knothe Marc , Amministratore Delegato ... 8

Lannutti Elio ... 8

D'Ettore Felice Maurizio , Presidente ... 9

Knothe Marc , Amministratore Delegato ... 9

D'Ettore Felice Maurizio , Presidente ... 9

Lannutti Elio ... 9

Knothe Marc , Amministratore Delegato ... 10

Ferro Massimo ... 10

Knothe Marc , Amministratore Delegato ... 10

D'Ettore Felice Maurizio , Presidente ... 10

ALLEGATO: Documentazione consegnata da Intrum Italy Spa ... 11

PRESIDENZA DEL VICEPRESIDENTE

FELICE MAURIZIO D'ETTORE

La seduta comincia alle 12.

Comunicazioni.

PRESIDENTE. Ricordo che per ragioni di sicurezza sanitaria il foglio firme non verrà portato dall'assistente ma lasciato a disposizione sul tavolino davanti al banco della Presidenza.

Comunico che Intrum Italy Spa, in vista dell'audizione che si terrà oggi, ha trasmesso della documentazione in regime libero. Tale documentazione sarà trasmessa per e-mail ai commissari ed è comunque già oggi in distribuzione.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche mediante l'attivazione di impianti audiovisivi a circuito chiuso e la trasmissione in diretta streaming sperimentale sulla web-tv della Camera dei deputati.

Audizione dell'Amministratore Delegato di Intrum Italy Spa, Marc Knothe, in merito ai modelli di business degli operatori attivi nel mercato degli NPL e degli UTP.

PRESIDENTE. L'ordine del giorno reca l'audizione dell'Amministratore Delegato di Intrum Italy Spa, Marc Knothe, in merito ai modelli di business degli operatori attivi nel mercato degli NPL e degli UTP.

La Commissione intende acquisire elementi conoscitivi in merito ai modelli di business adottati dagli operatori attivi nel mercato in parola anche al fine di promuovere eventuali iniziative di carattere legislativo.

Con riferimento all'oggetto dell'odierna audizione è stato chiesto al dottor Knothe, in qualità di Amministratore Delegato di Intrum Italy Spa, di voler predisporre una relazione informativa al fine di evidenziare le seguenti aree tematiche che costituiranno oggetto dell'audizione.

Elenco in via sintetica le varie aree che sono state oggetto della nostra richiesta e che sono già conosciute dall'Amministratore Delegato:

1) numero di risorse umane e qualifiche ricoperte nonché distribuzione sul territorio delle stesse;

2) modelli di business adottati, dedicando particolare attenzione alla descrizione delle fasi, delle procedure aziendali utilizzate e delle relative tempistiche, strutturazione dell'operazione, processo di sottrazione di titoli, documentazione prodotta per gli investitori, strategie di gestione e di recupero dei crediti, svolgimento o meno dell'attività di gestione/supporto dei debitori ceduti;

3) prezzi medi applicati per la costituzione dei portafogli in parola;

4) fonti di finanziamento utilizzate per l'acquisizione dei portafogli, distinguendoli per durata, limiti di concentrazione, condizioni economiche e modalità di rimborso;

5) masse gestite, suddividendole tra portafogli assistiti o meno da GACS ed NPL;

6) tempi medi di recupero dei portafogli crediti differenziati;

7) utilizzo o meno di soggetti terzi per l'attività di recupero dei portafogli crediti differenziati;

Pag. 48) performance medie delle attività di recupero crediti realizzate su base annua negli ultimi cinque anni;

9) tipologie e strutturazione dei costi delle varie fasi operative;

10) rendimento medio su base annua per ogni singola operazione svolta negli ultimi cinque anni;

11) temi di interesse strategico per il settore, eventualmente corredati da proposte normative che si ritenga di sottoporre all'attenzione della Commissione, così come abbiamo fatto tutte le volte chiedendo per la pars construens che ci fosse una specifica indicazione anche di dispositivi normativi che possiamo poi noi recepire per le nostre relazioni.

Vorrei ricordare che la Commissione può deliberare che l'audizione prosegua in seduta segreta soltanto su eventuale richiesta dell'audito, visto che già è stata individuata in forma libera e comunicata la relazione. Questa facoltà deve essere conciliata con l'esigenza di svolgere il dibattito quanto più possibile in seduta pubblica. Pertanto le eventuali richieste di segretazione dovranno limitarsi allo stretto indispensabile ed essere possibilmente formulate nella parte finale della seduta. Se dovessero esserci, lei basta che ce lo dice e noi segretiamo la seduta indicando lo specifico oggetto.

Invito quindi il dottor Knothe, nella sua qualità di Amministratore Delegato, a svolgere la relazione in un tempo massimo di trenta minuti. Seguirà poi il dibattito della Commissione con le domande dei vari commissari. Prego, dottore.

MARC KNOTHE, Amministratore Delegato. La ringrazio. Abbiate pazienza con il mio italiano, faccio del mio meglio. Sono diciotto mesi che sono in Italia, quindi un po' di pazienza ci vuole sicuramente.

Sono Marc Knothe, sono l'Amministratore Delegato di Intrum Italy, che fa parte di Intrum Group. Intrum Group è l'azienda più grande, il maggior player nel settore di Credit Management Services in Europa. Abbiamo 10 mila dipendenti in 25 Paesi, 24 Paesi in Europa. In più, abbiamo un'azienda che si trova in Brasile. In totale siamo il player più grande, soprattutto a livello di asset management, ma anche a livello dei ricavi e a livello di utili.

La nostra storia è un po' particolare perché ha più di cento anni. Noi siamo un'azienda svedese che è stata fondata più di cento anni fa ma poi qualche anno fa abbiamo unito un'azienda norvegese e un'azienda svedese. La Lindorff e l'Intrum Justitia alla fine sono le fonti del business che abbiamo oggi.

Abbiamo la nostra base a Stoccolma e siamo quotati alla borsa di Stoccolma. Come dicevo, in questi 25 Paesi abbiamo 80 mila clienti e 10 mila dipendenti. Siamo un player strategico, un player industriale, e per noi ovviamente è importante. Una volta che entriamo in un Paese rimaniamo in questo Paese e vogliamo rimanere qui per fare una differenza nel mercato. In Italia siamo dal 1986, quindi anche qui abbiamo un'esperienza abbastanza lunga, ma solo durante gli ultimi quattro o cinque anni siamo cresciuti abbastanza.

Abbiamo fatto delle acquisizioni sul mercato italiano. Abbiamo acquistato un'azienda a Bologna che si occupa dello small business, dello Small Ticket e del recupero crediti. Abbiamo acquistato qualche anno fa un'azienda a Roma che si chiama CAF. Questa azienda è focalizzata sul Business Medium Ticket. Vuol dire una size di ogni singolo ticket fino a circa 250 mila euro. Poi abbiamo anche fatto una joint venture con Intesa Sanpaolo e abbiamo assunto più di 600 dipendenti. Abbiamo formato questa joint venture insieme a Intesa Sanpaolo che adesso è l'azienda che si chiama Intrum Italy e si trova in ventidue città in Italia, in trenta uffici più o meno, da Udine fino a Palermo. Abbiamo presenze in quasi tutte le città principali di Italia. Questa azienda che si chiama Intrum Italy è una 115, quindi una special servicer.

Poi abbiamo un'altra azienda, che è vigilata dalla Banca d'Italia, è una 106. Questa azienda si chiama adesso ReValue S.p.A. Quattro anni fa, quando l'abbiamo acquistata, si chiamava Cross Factor. Questa azienda è focalizzata sull'acquisizione Pag. 5di Small Ticket Unsecured, e la gestione di Small Ticket Unsecured è focalizzata anche nel futuro sugli UTP.

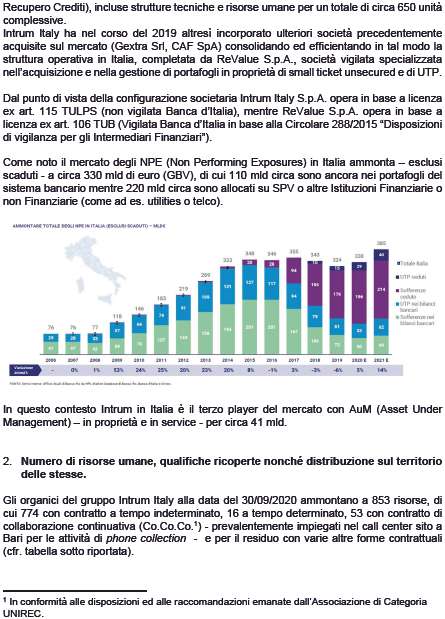

L'azienda qui in Italia ha circa 850 dipendenti, quasi tutti a tempo indeterminato. In totale noi abbiamo in gestione circa 40 miliardi di asset under management; riguardo a questi 40 miliardi vi spiego un po' più in dettaglio dopo. Questi 40 miliardi sono suddivisi in asset under management che abbiamo in gestione a conto terzi e in gestione propria; quindi abbiamo acquistato portafogli. Poco meno di 12 miliardi sono di proprietà e circa 29 miliardi sono in gestione di conto terzi. Questi portafogli sono sia secured che unsecured. Vuol dire che alla fine noi facciamo gestione sia di Small Ticket (bollette, ticket con un importo abbastanza basso) sia di ticket o pratiche con importo alto che noi chiamiamo Large ticket, e possono essere secured o unsecured: vuol dire con un Real Estate come garanzia o anche senza Real Estate.

Per quanto riguarda il nostro modello business, siamo organizzati in modo che lavoriamo con una squadra tutti gli Small Ticket, perché ci vuole una gestione un po' diversa. Poi abbiamo la squadra dedicata al Medium Tickets Size e una squadra che è dedicata al Large Ticket, quindi ticket che sono sopra ai 250 mila euro. Poi abbiamo una squadra che è dedicata allo Special Servicing, che vuol dire che abbiamo situazioni in cui c'è una pratica molto complessa, una situazione con una pratica che magari ha anche un Real Estate allegato complesso da gestire. Abbiamo una squadra dedicata a questo tipo di asset class. Abbiamo una squadra con Real Estate experts di cinquanta persone e queste cinquanta persone sono focalizzate sul mondo secured quando lavoriamo con un bene, un asset, un Real Estate come garanzia.

Nell'organizzazione abbiamo due squadre diverse. Abbiamo una squadra che si occupa dei portafogli che abbiamo in proprietà e un'altra squadra che si occupa delle pratiche che abbiamo in gestione in conto terzi. Siamo organizzati in due mondi quasi segregati completamente, e poi ogni cliente e ogni portafoglio ha una squadra dedicata. Così abbiamo più o meno ogni cliente e ogni portafoglio segregato dall'altro. Mondo proprietario, mondo a gestione terzi e poi abbiamo queste squadre. Le squadre sono dedicate allo Small Ticket, al Medium Ticket e al Ticket Large. Questo è come siamo organizzati, con queste 850 persone, come stavo spiegando prima.

Sotto a queste squadre di gestori abbiamo delle funzioni trasversali. Queste funzioni trasversali sono il reporting, il monitoring e soprattutto anche la data quality. Abbiamo anche lì una squadra con circa cinquanta persone che sono completamente focalizzate e dedicate alla data quality. La data quality è una delle attività più importanti per il nostro business. Che cosa fa la squadra? La squadra più o meno aggiorna tutti questi dati, tutte le pratiche che ci arrivano dai nostri clienti. Questi clienti sono soprattutto banche, sono fondi stranieri, sono aziende del settore telecomunicazione, del settore utilities. Una volta che ci arrivano queste pratiche dobbiamo aggiornare i dati, perché i dati non sono sempre puliti. I dati anagrafici non sono sempre aggiornati; magari anche le garanzie non sono sempre aggiornate; le perizie devono essere aggiornate. Queste cinquanta persone fanno tale lavoro che è veramente fondamentale per l'inizio della nostra attività. Ovviamente più puliti i dati sono meglio è per la successiva gestione. Questa è un po' l'organizzazione.

Ci sono due cose importanti per il nostro lavoro. Stavo spiegando la data quality ma c'è ovviamente anche la IT, l'infrastruttura tecnica, e anche lì ci vuole un'infrastruttura abbastanza sofisticata per gestire le masse. Stavo parlando dei 40 miliardi che abbiamo in gestione, quindi si parla di migliaia di pratiche, per gestire le quali dobbiamo avere un sistema molto efficiente e sofisticato.

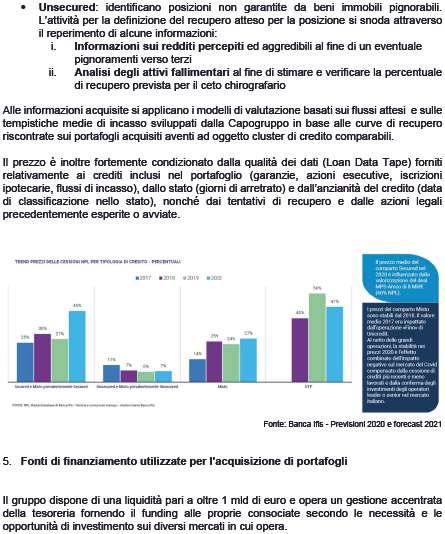

C'era una domanda sui prezzi dell'acquisizione. Come stavo spiegando, noi facciamo non solo la gestione per conto terzi ma facciamo anche l'acquisto dei portafogli, soprattutto Small Ticket, Medium Ticket e anche fino a un certo livello Large Ticket. È difficile spiegare qual è il prezzo medio, Pag. 6perché ci sono tantissimi fattori che fanno parte di una valutazione.

È importante capire qual è la data quality delle pratiche che dobbiamo acquistare. Da dove vengono? Più dal settore banca, dal settore telecomunicazioni o utilities? Dove sono i debitori? Sono più al Nord dell'Italia o al Sud dell'Italia? C'è una differenza se le pratiche sono più fresche, cioè con un arretrato di pochi giorni, o se magari hanno cento giorni di arretrato o qualche anno di arretrato. C'è una differenza se le pratiche che vengono cedute sono già in un processo giudiziale rispetto a un processo stragiudiziale. Ci sono tantissimi parametri che alla fine fanno questo prezzo o ci aiutano a trovare questo prezzo. Se la domanda era «qual è il prezzo medio», la risposta non c'è, perché il prezzo medio dipende anche dal fatto che si tratti di uno Small Ticket, di un Medium Ticket, di un Large Ticket, dal fatto che ci sia un asset, una sicurezza o meno. Possiamo passare da una cifra di single digit percentuale fino – dipende dagli incagli – al 50 per cento, magari anche un po' di più. La differenza è abbastanza grande, ci sono tantissimi parametri che sono fondamentali per capire il valore delle pratiche o dei portafogli.

Come facciamo il finanziamento? Questa era l'altra domanda. Il finanziamento per noi è abbastanza facile perché facciamo parte di un grande gruppo. Facciamo parte del Gruppo Intrum e noi in Italia facciamo i finanziamenti tramite i fondi della capogruppo. Lì loro hanno bonds, hanno credit facilities e noi usiamo la tesoreria globale di Intrum per acquistare questi portafogli.

Tempi medi. La domanda era «quali sono i tempi medi del recupero». Anche questa è una domanda abbastanza ampia. Cerco di spiegare. C'è una differenza tra una pratica secured e una pratica unsecured. Da quello che vediamo sul mercato, per una pratica unsecured, anche considerando i tempi sul mercato in generale, direi che siamo su circa quattro anni. Per una pratica secured il tempo medio di recupero è tra i sei e gli otto anni; dipende molto anche dal sistema giudiziale, dal fatto che le pratiche vengano gestite più o meno velocemente nel sistema giudiziale.

Qualcuno chiedeva se usiamo il sub servicer o se lo usa qualcuno che lavora con noi. La risposta è no, di solito, o in generale non usiamo il sub servicer. Una volta che abbiamo qualcosa in gestione o acquistiamo un portafoglio, facciamo noi la gestione. Sono solo tre i contratti storici con sub servicer che abbiamo tenuto ma di solito non cerchiamo un'azienda che ci aiuti, che ci dia subservicing sui portafogli che abbiamo in gestione.

Costi dell'operazione. Quali sono i costi per la gestione delle pratiche? Ci sono tanti costi diversi. Il primo costo è la due diligence che ovviamente è una cosa molto importante da fare all'inizio, prima di fare l'onboarding di un portafoglio. Non c'è una differenza tra un portafoglio che va preso in gestione in conto terzi e un portafoglio che vogliamo acquistare. L'importante è che ci sia una due diligence. Dobbiamo investire in tempo e dobbiamo investire in risorse e soldi per capire i dettagli del portafoglio. Nel caso in cui si parla di un portafoglio secured, ovviamente questi costi di due diligence sono molto più elevati perché dobbiamo vedere anche il valore dell'asset che è dietro a queste pratiche. Questi tempi, in molti casi, durano un po'. Nel caso di una gara per l'acquisizione di un portafoglio, magari siamo in una gara con quattro o cinque altre aziende, prendiamo il rischio dei costi della due diligence.

La seconda parte dei costi è l'onboarding. L'onboarding vuol dire che prendiamo le pratiche sui nostri sistemi. Dobbiamo caricare le pratiche sui nostri sistemi e poi dobbiamo fare la data quality. Carichiamo i dati, facciamo l'aggiornamento dei dati, magari dobbiamo anche comprare nuovi dati per avere un aggiornamento dei dati in generale.

Poi c'è la gestione. Ovviamente ci sono i costi del sistema IT. Come stavo dicendo prima, IT è una cosa fondamentale. Anche lì dobbiamo investire ogni anno un importo significativo per tenere i sistemi aggiornati, efficienti ed efficaci. Poi ovviamente ci sono i costi per gli avvocati. Se andiamo per la Pag. 7strada stragiudiziale ci sono i costi per gli avvocati o i tribunali. In totale questi sono i costi che abbiamo se prendiamo delle pratiche in carico, sia in gestione e conto terzi sia anche se prendiamo queste pratiche o acquistiamo dei portafogli.

Per quanto riguarda i nostri collaboratori, come stavo dicendo, abbiamo trenta uffici in Italia. Abbiamo collaboratori che hanno esperienza in banca, hanno esperienza come avvocati o hanno un'esperienza in questi settori in cui lavoriamo. Poi abbiamo una squadra che è dedicata a un lavoro di call center. Loro ovviamente hanno un'esperienza precedente di call center. Alcuni di loro sono avvocati o bancari. Questa è l'esperienza degli 850 collaboratori che abbiamo qui in Italia.

Ci avete chiesto quali sono i trend, che cosa vediamo sul mercato, che cosa succede. Secondo me ci sono tre cose che vediamo, tre trend. C'è la pandemia del Covid. Dipende dalle statistiche e dalle indagini che vediamo ma ci sono indagini di PricewaterhouseCoopers, di Banca Ifis, che stimano un aumento dei volumi NPE (non performing exposure) da circa 60 a 100 miliardi di euro durante i prossimi due o tre anni. Adesso abbiamo circa 135 miliardi di euro di non performing exposure sulle bilance delle banche italiane. Si aspetta un incremento di circa 60 fino a 100 miliardi, che alla fine vuol dire che perdiamo cinque o sei anni dello sviluppo che l'Italia ha fatto durante gli ultimi anni; quindi torniamo ai livelli del 2013-2014. È previsto che L'NPE ratio salga al 12 per cento, il ratio delle non performing exposure nelle bilance delle banche. Con questa seconda ondata della pandemia saremo molto sopra. Vuol dire che durante i prossimi anni dobbiamo anche noi come servicer stare al fianco delle aziende, stare al fianco delle banche, stare al fianco dei debitori, trovare delle soluzioni giuste per andare oltre a questa seconda ondata delle non performing exposures.

La seconda cosa che va a fianco alla seconda ondata è il cambiamento a livello contabile. Il Calendar provisioning che arriverà fra poco è un'altra cosa che fa pressione sulle banche, oltre all'impatto della seconda ondata della pandemia. Anche lì vediamo che ci vuole un supporto, ci vuole un affiancamento delle banche per aiutare a gestire questi volumi che sicuramente sono molto più elevati rispetto a quello che vediamo adesso.

La terza cosa che noi vediamo è un consolidamento. È iniziato un consolidamento tra le banche ma senza dubbio ci sarà un consolidamento anche tra i service. Adesso ci sono tanti service ma per essere competitivi sul mercato ci vuole una scala, perché ci vogliono più dati, ci vogliono investimenti nei sistemi IT. Sono sicuro che fra 18 o 24 mesi qui in Italia ci saranno meno player. I volumi aumentano, ma i player saranno di meno, l'abbiamo anche visto all'estero. Questo trend non è solo qui in Italia ma è capitato anche all'estero.

Queste sono le riflessioni sulle domande che avete fatto. Io mi fermo qua.

PRESIDENTE. A questo punto possiamo passare alla formulazioni di quesiti, osservazioni e richieste di chiarimenti; così diamo anche la possibilità al dottor Knothe di darci ulteriori dati sulla base delle domande. Abbiamo iscritto a parlare il senatore De Bertoldi, prego.

ANDREA DE BERTOLDI. Grazie, presidente. Ringrazio naturalmente il dottore per il suo intervento. Io sarò abbastanza sintetico. Volevo chiederle qualcosa di più esplicito – non vorrei mi fosse sfuggito – per quanto riguarda il recupero, cioè l'utile che voi avete sulle operazioni mediamente, perché ho visto passaggi dove si fa riferimento, ad esempio, dal 2,5 al 4,9 per cento per le attività di portafoglio meno sicure. Vorrei capire un po' meglio la redditività che voi avete sulla gestione di questi crediti. Non so se ha capito la domanda. Voi acquistate in un range che va dal 10-15 al 20-30-40 per cento; volevo capire che risultato vi dà mediamente l'uscita sulle tipologie di crediti che avete citato. Questo è un primo aspetto.

Poi faccio una piccola divagazione che può sembrare ci porti fuori tema ma che in realtà, visto che anche lei ha toccato il tema della pandemia nel suo intervento, è sicuramente Pag. 8 determinante per i problemi economici che stiamo incontrando. La sua origine e provenienza è la Svezia. La Svezia è l'unico Paese o tra i pochi Paesi che per affrontare la pandemia stanno adottando una linea diversa da quella dell'Italia in primis e anche di altri Paesi europei ma che, per quel poco che io ne so, risponde tutto sommato bene, nonostante le misure di sicurezza siano ben diverse dalle nostre. Ciò ovviamente permette al sistema economico e finanziario di reggersi molto meglio, perché voi non siete ricorsi al lockdown ma solo a raccomandazioni, se ho capito bene. Mi piacerebbe sentire da un imprenditore, da un professionista come lei che è svedese e che vive in Italia, come vede questa situazione in rapporto al suo Stato d'origine. Grazie.

MARC KNOTHE, Amministratore Delegato. Una precisazione. Io sono tedesco di origine, sono della Germania del Sud, sono di Stoccarda. Se facciamo il confronto con la Germania, anche lì c'era il lockdown; quindi la situazione è veramente molto paragonabile con la situazione dell'Italia. Anche lì gli impatti sono severi. Secondo me adesso ci sono dei pagamenti anche per le aziende in Germania che sono andati abbastanza bene. Quindi anche lì i pagamenti per gli imprenditori, soprattutto le PMI, secondo me sono andati bene fino ad oggi. Se faccio il paragone, il lockdown c'è stato anche lì.

Non ho mai vissuto in Svezia, quindi io lo vedo solo tramite i colleghi. Non le posso dare una risposta. Ovviamente il lockdown non l'hanno fatto ma l'impatto sul popolo è stato molto più severo. Il numero delle persone che sono decedute è stato molto più alto all'inizio della pandemia. Lì, come ha detto lei, c'è stata una raccomandazione più che un lockdown. Da quello che mi hanno detto i colleghi, la raccomandazione funziona fino a un certo punto e i giovani non rispettano questa raccomandazione. Loro sono usciti e sono andati nei locali e alla fine questo, secondo me, non ha molto aiutato.

PRESIDENTE. Torniamo all'oggetto della nostra audizione.

MARC KNOTHE, Amministratore Delegato. Lei ha chiesto del rendimento dei portafogli che abbiamo comprato. Per alcuni portafogli il rendimento è negativo o anche molto basso; per altri un po' più alto. Io direi che siamo intorno a un single digit molto basso. Siamo sul 10 per cento più o meno; dipende. C'è un mix tra negativo, basso, fino a un po' più alto. In media siamo a un po' più del 10 per cento.

PRESIDENTE. Ha chiesto di parlare il senatore Lannutti. Prego, senatore.

ELIO LANNUTTI. Grazie, presidente. Ringrazio l'Amministratore Delegato Knothe. Grazie mille per la relazione. Vorrei fare due o tre brevi domande, ringraziandola per l'audizione e per i documenti che ci ha presentato.

La prima domanda. Voi di Intrum gestite tra crediti di proprietà e crediti in conto terzi circa 25 miliardi di non ipotecari. È corretto?

MARC KNOTHE, Amministratore Delegato. No, in conto terzi abbiamo 29 miliardi in totale, di cui circa il 40 per cento sono con immobili e il 60 per cento senza.

ELIO LANNUTTI. Perfetto. E sono stati acquistati a un prezzo del 6-7 per cento, se le mie informazioni non sono errate. Il prezzo di questi crediti è un prezzo basso, inferiore al 10 per cento.

MARC KNOTHE, Amministratore Delegato. No, non è giusto. Io stavo parlando adesso dei 29 miliardi che sono in gestione in conto terzi, quindi che non sono di proprietà di Intrum. Sono di proprietà di Intrum 12 miliardi ma la cifra che dice lei non è giusta.

ELIO LANNUTTI. Quindi non è sotto il 10 per cento, va bene. È ipotizzabile smaltire questi crediti con transazioni massive tramite portafogli settoriali? Questa è la prima domanda.

La seconda. Sulla base di un report risulta che la joint venture italiana abbia un naturale andamento decrescente, tendente Pag. 9allo zero verso il 2025. In considerazione di questo, prevede uno sviluppo per Intrum Italia? Risulta che il 50 per cento dei dipendenti del comparto italiano abbia un contenzioso giudiziario verso di voi, abbia fatto delle cause. C'è anche una traccia in un'interrogazione parlamentare del senatore Puglia relativa all'operazione di cessione del ramo d'azienda da parte di Intesa Sanpaolo acquistata da Intrum Justitia Spa. Qual è la situazione oggi?

Infine, l'ultima domanda che volevo porle è quali sono state nel periodo Covid – tra l'altro quanti sono in smart working e quanti no – le percentuali medie di recupero dei crediti in sofferenza in sede sia giudiziale che stragiudiziale. Si sono registrate differenze nelle tre macro aree di operatività: Small, Medium e Large ticket? Si sono registrate variazioni rispetto al periodo pre-Covid? Questo per dire che la crisi pesa per tutti e credo anche per voi. Grazie mille.

PRESIDENTE. Prima che risponda il dottore faccio anch'io delle domande, così poi risponde a tutte insieme e chiudiamo. Volevo sapere, a suo parere, quali sono le prospettive del settore e qual è stato e sarà l'impatto della pandemia Covid sulle società del settore che stiamo esaminando e, più in generale, sul sistema bancario, e quali le prospettive per gli operatori specifici di questo settore fra cui anche voi. Volevo sapere anche se esistono policy interne o codici di comportamento adottati dal Gruppo Intrum volti a evitare pratiche di recupero e metodi troppo aggressivi nei confronti dei debitori in difficoltà.

Sono due domande sulle prospettive e sulla vostra specifica attività. Grazie.

MARC KNOTHE, Amministratore Delegato. Grazie. Rispondo alla domanda sulle cause. Le cause sono inferiori al 50 per cento, quindi anche lì la cifra è molto più bassa. Le cause sono ancora in atto, quindi non c'è una decisione. Se mi ricordo bene, la prossima udienza in tribunale sarà il 21 gennaio.

Al momento abbiamo il 50 per cento del personale in smart working in media tra tutte le sedi che abbiamo qui in Italia. Abbiamo rafforzato e fatto un incremento dello smart working dall'inizio della pandemia fino adesso. Quasi la metà fa turni; vanno in ufficio o lavorano da casa.

Vengo all'impatto sullo Small, Medium e Large e rispondo anche alla seconda domanda che era «qual è l'impatto sull'industria e sul settore». Dalle statistiche e anche dai report dei nostri competitori vediamo un impatto, un rallentamento degli incassi tra il 20 e il 30 per cento post-Covid, quindi rispetto a quello che si vedeva pre-Covid. Rispetto all'impatto sul sistema bancario, come stavo dicendo prima, vediamo da 60 fino a 100 miliardi di incremento su di esso. È sicuramente molto elevato l'impatto sul settore del recupero crediti. Vediamo questo rallentamento e con la seconda ondata vediamo se si sposta anche nel 2021. Lì è da vedere.

Per quanto riguarda il comportamento dei player nel mercato, come stavo dicendo prima, noi siamo l'azienda più grande in Europa nei Credit Management Services. Per noi è fondamentale essere un player che è quasi il primo per quanto riguarda i comportamenti dei nostri collaboratori. Nel nostro compartimento siamo coinvolti anche con la BCE; facciamo parte di UNIREC, che è l'associazione delle aziende nel settore del recupero crediti, che ha un certo modo di comportarsi e di lavorare nel settore; facciamo anche parte di Phoenix, che è l'associazione a livello globale delle associazioni del recupero crediti.

Teniamo molto ai valori dell'etica, per noi vale la regola «treat the customer fairly». Vogliamo essere riconosciuti come quelli che trattano i debitori in modo fair, trasparente, per trovare soluzioni ragionevoli per tutti. Questo per noi è fondamentale. Non possiamo permetterci di non giocare a livello alto su questo tema. Questo è un tema che, se andate sul nostro sito Internet, si vede e si trova dappertutto.

PRESIDENTE. Prego.

ELIO LANNUTTI. A proposito del sito Internet, dalla relazione Intrum si legge: «Prezzi medi crediti non ipotecari: 6-7 per cento». Questo è scritto nella relazione, magari gliela invio.

Pag. 10MARC KNOTHE, Amministratore Delegato. Adesso non vedo la grafica ma se parliamo dell'acquisto le posso assicurare che questo non è...

MASSIMO FERRO. Prezzo di acquisto o prezzo di realizzo?

MARC KNOTHE, Amministratore Delegato. Di acquisto. Ma vediamolo dopo, se vuole, lo vediamo molto volentieri.

PRESIDENTE. La ringrazio, dottore, per la sua relazione. Comunque già nel testo ci sono dei riferimenti per ricostruire ciò che è stato richiesto; poi se ci invia qualche integrazione è apprezzata, anche sulla base delle richieste del senatore Lannutti. In ogni caso, mi permetto di dire che è stata comunque esaustiva. Noi abbiamo avuto già dalla relazione dei notevoli elementi di conoscenza e quindi la ringraziamo per questo. Tutto quello che può mandare a integrazione penso che sia opportuno per dare una risposta ulteriore al nostro commissario.

A questo punto dichiaro chiusa l'audizione e autorizzo la pubblicazione in allegato del resoconto della seduta e la documentazione consegnata dall'Amministratore Delegato di Intrum Italy Spa, dottor Knothe, che ringrazio nuovamente. Arrivederci.

La seduta termina alle 12.45.

Pag. 11ALLEGATO