Sulla pubblicità dei lavori:

Ruocco Carla , Presidente ... 3

Audizione del dott. Rodolfo Errore, Presidente di SACE, e del dott. Pierfrancesco Latini, amministratore delegato di SACE, sulle iniziative della Task Force per la liquidità del sistema bancario nell'emergenza sanitaria:

Ruocco Carla , Presidente ... 3

Latini Pierfrancesco , amministratore delegato di SACE ... 4

Ruocco Carla , Presidente ... 4

Errore Rodolfo , presidente di SACE ... 4

Latini Pierfrancesco , amministratore delegato di SACE ... 5

Ruocco Carla , Presidente ... 10

Bagnai Alberto ... 10

Ruocco Carla , Presidente ... 10

Pesco Daniele ... 10

Ruocco Carla , Presidente ... 10

De Bertoldi Andrea ... 10

Ruocco Carla , Presidente ... 11

Ferro Massimo ... 11

Ruocco Carla , Presidente ... 11

D'Ettore Felice Maurizio (FI) ... 11

Ruocco Carla , Presidente ... 11

Mancini Claudio (PD) ... 11

Ruocco Carla , Presidente ... 12

D'Alfonso Luciano ... 12

Ruocco Carla , Presidente ... 12

Accoto Rossella ... 12

Ruocco Carla , Presidente ... 12

Latini Pierfrancesco , amministratore delegato di SACE ... 12

Ruocco Carla , Presidente ... 14

Latini Pierfrancesco , amministratore delegato di SACE ... 14

Ruocco Carla , Presidente ... 14

Allegato 1: Documentazione prodotta dai rappresentanti di SACE ... 15

Allegato 2: Audizione di SACE S.p.A. del 6 maggio 2020 ... 23

PRESIDENZA DELLA PRESIDENTE

CARLA RUOCCO

La seduta comincia alle 8.35.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche mediante l'attivazione di impianti audiovisivi a circuito chiuso e la trasmissione in diretta streaming sperimentale sulla web-tv della Camera dei deputati.

Audizione del dott. Rodolfo Errore, Presidente di SACE, e del dott. Pierfrancesco Latini, Amministratore Delegato di SACE, sulle iniziative della Task Force per la liquidità del sistema bancario nell'emergenza sanitaria.

PRESIDENTE. L'ordine del giorno reca l'audizione del dottor Rodolfo Errore, Presidente di SACE S.p.a. e del dottor PierFrancesco Latini, amministratore delegato nell'ambito dell'attività della Task Force per la liquidità del sistema bancario nell'emergenza sanitaria.

Ricordo che su questo tema abbiamo audito il 15 aprile la Banca d'Italia, il 22 aprile l'ABI, il 23 Mediocredito Centrale e il 29 aprile il MEF.

La Task Force è stata costituita come punto di condivisione di informazioni e coordinamento tra le varie istituzioni e per monitorare e sostenere l'attuazione delle cosiddette «misure Coronavirus», quali la moratoria dei mutui, il potenziamento e l'estensione dell'operatività del Fondo di Garanzia per le piccole e medie imprese, l'ampliamento della possibilità di accesso al Fondo Gasparrini per la sospensione dei mutui sulla prima casa con il decreto-legge «Cura Italia», convertito in legge con i nostri suggerimenti di ampliamento della base dei beneficiari. Le misure contenute nel decreto-legge n. 23 del 2020 hanno arricchito ulteriormente il ventaglio di opzioni a sostegno delle imprese: la dotazione e l'operatività del Fondo Centrale di Garanzia per le piccole e medie imprese sono stati potenziati in misura significativa e la garanzia a prima richiesta di SACE è stata estesa a imprese, lavoratori autonomi e liberi professionisti che abbiano utilizzato la propria capacità di accesso al Fondo di Garanzia PMI.

Com'è noto, la Commissione parlamentare d'inchiesta sul sistema bancario e finanziario ha raccolto migliaia di segnalazioni in merito alla reale applicazione della normativa Coronavirus per poterne monitorare e sostenere l'esecutività per famiglie, imprese, lavoratori autonomi e professionisti e raccogliere casistiche concrete relative a difficoltà e inadempienze degli intermediari finanziari.

Le elaborazioni delle segnalazioni sono state utili a fornire al Governo e alla stessa Task Force informazioni per rafforzare i propri provvedimenti e per stimolare azioni e attività di supporto per i soggetti istituzionali coinvolti e anche per le banche. L'articolo 1 del decreto-legge n. 23 del 2020 individua SACE come la struttura preposta a concedere garanzie assistite dalla garanzia dello Stato fino a un massimo di 200 miliardi, fino al 31 dicembre, in favore di banche e altri soggetti abilitati all'esercizio del credito in Italia, per le operazioni di finanziamento in favore di imprese, lavoratori autonomi e professionisti.

Le PMI, inclusi i lavoratori autonomi e i liberi professionisti, alle quali sono destinati almeno 30 miliardi di euro di garanzia, Pag. 4per poter accedere alla garanzia SACE devono aver esaurito il proprio plafond presso il Fondo di Garanzia. L'accesso alla garanzia avviene attraverso «Garanzia Italia», un portale ad hoc attivato da SACE. È stato riferito in audizione come SACE abbia predisposto e concordato con ABI le procedure, i protocolli e la documentazione necessaria per rendere operativa tale garanzia.

Do quindi la parola al dottor Latini, ringraziandolo per la disponibilità manifestata a collaborare con la Commissione. Prego.

PIERFRANCESCO LATINI, amministratore delegato di SACE. Buongiorno presidente, il presidente Errore voleva fare un intervento.

PRESIDENTE. Prego, presidente.

RODOLFO ERRORE, presidente di SACE. Buongiorno, mi limito a un saluto veloce. Grazie, presidente Ruocco, buongiorno a tutti gli onorevoli e ai senatori presenti. Vorrei ringraziarvi a nome dell'istituzione che rappresento per la possibilità di un confronto aperto e costruttivo con voi. Un breve saluto prima di entrare nel merito della relazione.

Siamo consapevoli dell'importanza di ascoltare e recepire il punto di vista dei rappresentanti della collettività, dei territori, delle famiglie. Vorrei ribadire quanto già delineato nel corso della precedente audizione in Commissione finanze. Il nostro è un ruolo di mero strumento di attuazione di una misura di supporto alle imprese. SACE ha preso in carico un'iniziativa del Governo con impegno, con un approccio tecnico e senza trascurare la nostra attività principale, che è e rimane il supporto all'export. Abbiamo in pochissimo tempo messo in piedi una struttura fortemente orientata a consentire alle imprese di avere un beneficio immediato dalle misure che il Governo ha messo a terra per il tramite della nostra società.

Come ben sapete, si è resa necessaria da un lato, la gestione senza indugi dell'emergenza con i provvedimenti di lockdown, ma in parallelo c'è stata la necessità di mettere in atto misure di contenimento dei danni per dare ossigeno alle imprese, garantendo continuità operativa alle attività economiche.

Dal mio punto di vista non si possono decontestualizzare le misure del «Decreto Liquidità» dal grave quadro economico-finanziario fortemente recessivo che sta attraversando il mondo e il nostro Paese. Proprio in tale contesto si è proceduto con un'operazione di sistema nella quale lo Stato è garante non solo in senso simbolico, ma anche in senso tecnico del rapporto tra erogatori di liquidità e imprese. È evidente il forte concorso di interessi per il quale le imprese e le banche puntano all'obiettivo comune della ripartenza grazie allo Stato garante di ultima istanza.

Il «Decreto Liquidità» rappresenta uno degli strumenti, una delle misure per consentire la ripartenza delle imprese. Il punto non è soltanto erogare le garanzie o chi deve erogare le garanzie, lo Stato, SACE o altri, il punto è gestire le garanzie post-erogazione, effettuare i controlli ex ante ed ex post, archiviare le garanzie, attivare l'eventuale recupero forzoso in caso di escussione.

Tutto questo per ribadire che SACE è nelle condizioni di lavorare in qualità di agente dello Stato. Velocità di esecuzione, collaborazione con banche e imprese, rispetto della legalità sono i punti di forza che stanno connotando il nostro impegno e il nostro lavoro per un obiettivo comune a tutti, che è ripartire.

Consentitemi una mia personale riflessione di conclusione. Credo che tutti dovremmo attenerci a un grande obiettivo di coesione nazionale. La collettività si aspetta un nuovo patto tra istituzioni e società. Questo patto, però, deve basarsi su un presupposto diverso: la comune responsabilità di indirizzare tutte le forze in campo, tutte le energie, tutte le intelligenze del Paese verso una vera rifondazione economica nazionale.

Grazie ancora per questa opportunità di confronto.

Passerei quindi alla relazione e pregherei il dottor Latini di intervenire.

PIERFRANCESCO LATINI, amministratore delegato di SACE. Grazie presidente, onorevoli e senatori, per questo invito e questa opportunità che ci permette di illustrare al Parlamento quanto SACE ha fatto finora in applicazione del decreto-legge n. 23 dell'8 aprile, il cosiddetto «Decreto Liquidità».

Il Paese sta vivendo una fase di estrema difficoltà in un contesto di crisi non solo nazionale, ma globale. A livello globale soffrono sia la domanda a causa della riduzione dei consumi e dei redditi delle famiglie, sia l'offerta a causa dell'interruzione della produzione delle catene di fornitura. Pertanto si prevede per il 2020 un trend negativo per il commercio internazionale e un ritorno in terreno positivo, non prima del 2021.

A livello nazionale siamo di fronte alla più grande crisi dal secondo dopoguerra, considerando che l'emergenza COVID-19 è arrivata dopo un 2019 già difficile. È in questo quadro che si inseriscono le disposizioni del decreto «Cura Italia» del 17 marzo, e, in particolare, del «Decreto Liquidità» dell'8 aprile, con cui a SACE è stato dato il mandato di supportare, attraverso l'emissione di garanzie finanziarie, tutte le attività economiche impattate dal COVID-19 sia durante l'attuale fase di emergenza che in quella successiva di ripresa, che tutti ovviamente auspichiamo.

La missione di SACE è sempre stata il sostegno al Sistema Paese e alle imprese italiane attraverso coperture assicurative all'export e garanzie finanziarie. Proprio queste ultime sono lo strumento con cui è stata chiamata a intervenire dal «Decreto Liquidità», in linea con il ruolo tipicamente anticiclico che ha sempre svolto a supporto del tessuto economico nazionale.

Veniamo ora a una rapida disamina delle misure previste dal decreto e all'impatto sull'operatività di SACE. Il «Decreto Liquidità» qualifica un nuovo quadro di attività per SACE che possiamo riassumere lungo tre principali linee di intervento.

La prima è «Garanzia Italia» durante il periodo di emergenza, le misure rafforzate di sostegno all'export e una nuova operatività a sostegno e rilancio dell'economia nazionale. La prima linea di intervento «Garanzia Italia» nella fase emergenziale va letta nel contesto dello schema temporaneo, il cosiddetto Temporary Framework a sostegno delle imprese con misure di aiuto di Stato nella fase di emergenza COVID-19, approvato lo scorso 19 marzo dalla Commissione europea per consentire un più ampio intervento degli Stati con strumenti atti a salvaguardare le imprese da una potenziale grave crisi di liquidità. In questo quadro il decreto prevede che SACE possa concedere fino al 31 dicembre 2020 garanzie controgarantite dallo Stato su finanziamenti destinati a sostenere le attività economiche italiane danneggiate dal COVID-19. Questa misura è la più urgente, quella su cui in questo periodo siamo maggiormente impegnati e su questa si focalizzerà in particolare questo intervento.

Per quanto attiene alla seconda linea di intervento, il rafforzamento delle misure di sostegno all'export, ispirandosi ai modelli adottati nei principali Paesi europei, il decreto si propone di potenziare il sostegno pubblico all'esportazione, introducendo un sistema di coassicurazione tra SACE e il Ministero dell'economia e delle finanze, in base al quale gli impegni derivanti dall'attività assicurativa di SACE per i rischi cosiddetti «non di mercato», cioè quelli che per durata e dimensione non potrebbero essere sostenuti da operatori economici, sono assunti dallo Stato per il 90 per cento e da SACE per il restante 10 per cento. Questo approccio, in conformità con la normativa internazionale in materia di credito all'esportazione, il cosiddetto Consensus, consentirà di fare evolvere l'attuale modello, che vede lo Stato intervenire in riassicurazione di SACE solo su grandi rischi cosiddetti «concentranti», quelli a elevate concentrazioni di portafoglio, verso un modello cosiddetto di State Account per il 90 per cento dei rischi assunti, andando a rafforzare considerevolmente la capacità di azione di SACE a supporto delle imprese impegnate in attività di export e in processi di internazionalizzazione.

Per quanto riguarda la terza linea di intervento, SACE è abilitata dal decreto a rilasciare, a condizioni di mercato, garanzie Pag. 6 per finanziamenti concessi a imprese italiane strumentali al sostegno e al rilancio dell'economia nazionale entro l'importo massimo di 200 miliardi di euro. Questa disposizione consentirà dunque a SACE, fermo restando il ruolo di export credit agency, di concedere garanzie a mercato, controgarantite dallo Stato, su finanziamenti alle imprese italiane, anche non collegati al supporto all'export e all'internazionalizzazione, ma alle esigenze nazionali di ricostruzione e rilancio post-crisi. Questa possibilità di intervento, che sarà chiave nella fase di rilancio, sarà disciplinata da un decreto interministeriale che ne definirà le condizioni, assicurandone la conformità alla normativa europea.

Veniamo ora, come detto, al focus principale di questo intervento, cioè «Garanzia Italia». Con il «Decreto Liquidità» sono stati previsti 200 miliardi, di cui 30 miliardi destinati a piccole e medie imprese, a garanzia dei finanziamenti concessi, successivamente all'entrata in vigore del decreto stesso, alle imprese italiane danneggiate dall'emergenza sanitaria per far fronte a esigenze di liquidità. Il provvedimento non si applica pertanto a imprese che risultano già in difficoltà al 31 dicembre 2019 o presenti tra le esposizioni deteriorate presso il sistema bancario al 29 febbraio 2020.

I finanziamenti garantiti potranno essere erogati a supporto delle imprese italiane, sia di piccole che medie e grandi dimensioni esclusivamente per le attività produttive basate in Italia. Per quanto riguarda le PMI, lo strumento è attivabile solo successivamente al completo utilizzo del plafond del Fondo Centrale di Garanzia. Questo è un punto importante per una lettura di insieme degli strumenti a supporto delle imprese. Lo stesso decreto prevede infatti per le PMI il ricorso prioritario al Fondo Centrale di Garanzia che rilascia garanzie gratuite fino a 5 milioni di euro, con copertura dal 90 al 100 per cento. Questa previsione pertanto risponde a un comportamento razionale tenuto dalle banche e dalla clientela che vedono nella gratuità della garanzia del Fondo Centrale di Garanzia un ricorso prioritario rispetto a «Garanzia Italia» e che rende «Garanzia Italia» focalizzata, soprattutto in questa prima fase, sulle medie e grandi imprese, lasciando un ricorso a questo strumento per le PMI solo in una seconda fase, cioè esaurito il plafond specifico a disposizione.

Conformemente alle previsioni del citato Temporary Framework, i finanziamenti assistiti dalla garanzia dello Stato potranno avere una durata massima di sei anni con un preammortamento fino a 24 mesi e beneficiare della garanzia statale in una percentuale che varia dal 70 al 90 per cento in funzione della dimensione dell'impresa, ove il 90 per cento sarà oggettivamente la percentuale di applicazione prevalente.

Per quanto attiene l'importo, sempre in linea con il Temporary Framework, il finanziamento non potrà eccedere il 25 per cento del fatturato realizzato in Italia, pari perciò a tre mesi di fatturato annuo, oppure il doppio della spesa salariale annuale.

Il decreto prevede che i finanziamenti siano destinati a sostenere costi del personale, investimenti o capitale circolante relativi ad attività localizzate in Italia. Si tratta pertanto di nuovi finanziamenti che non potranno in nessun modo essere utilizzati per il rifinanziamento di esposizioni in essere. Pertanto, oltre alle previsioni già contenute nel decreto, abbiamo stabilito nel Regolamento concordato con ABI che i soggetti finanziatori mantengano invariate le proprie esposizioni nei confronti dell'impresa per i dodici mesi successivi e sempre nello stesso Regolamento è stato stabilito che l'erogazione del prestito avvenga su un conto corrente esclusivamente dedicato alla gestione del finanziamento, proprio per facilitare la tracciabilità dei flussi e poterne verificare la destinazione.

Altro tema importante è quello degli oneri finanziari a carico delle imprese. A tal riguardo il costo della garanzia, sempre in linea con quanto previsto nel Temporary Framework europeo e in una logica agevolativa, è fissato dal decreto in funzione della dimensione dell'azienda e della durata del finanziamento sottostante, tra lo 0,25 e il 2 per cento. Inoltre, il soggetto finanziatore deve assicurare che il costo dei finanziamenti garantiti sia inferiore a quello Pag. 7che sarebbe stato richiesto per operazioni con le stesse caratteristiche, ma senza la garanzia dello Stato, evidenziando pertanto che il beneficio della garanzia della Stato è stato effettivamente ribaltato come beneficio sul cliente.

Vorrei a questo punto soffermarmi sul processo operativo che, in coerenza con il presupposto di urgenza manifestato dal decreto, risponde a un duplice obiettivo: da un lato, come evidenziato dal presidente Errore, di ridurre i tempi di rilascio di liquidità alle imprese anche per operazioni di importo significativo e dall'altro, garantire un adeguato presidio sulle concessioni nel rispetto delle normative rilevanti, non solo quelle tipiche bancarie sui processi di valutazione e istruttori, ma anche quelle attinenti ai principi di legalità sui crimini finanziari, in particolare sull'antimafia.

Dalla prima richiesta in banca al rilascio del finanziamento garantito, il decreto prevede due modalità distinte in funzione del fatturato e delle dimensioni delle imprese coinvolte: una «procedura semplificata», valida per la maggior parte delle operazioni e gestita integralmente attraverso la piattaforma online, per le imprese con fatturato fino a un miliardo e mezzo di euro, numero di dipendenti in Italia fino a 5.000 e importi fino a 375 milioni di euro, ovvero, «una procedura ordinaria» per le grandi imprese oltre le soglie sopra indicate, che riguarda non più di centocinquanta grandi aziende, secondo un processo istruttorio di natura non automatica.

L'iter della procedura semplificata prevede quattro fasi. Nella prima l'impresa presenta la domanda alla banca, nella seconda, quest'ultima, completato il processo istruttorio e deliberato positivamente il finanziamento, invia la richiesta a SACE tramite il portale «Garanzia Italia». Nella terza, SACE, verificato l'esito positivo della delibera della Banca ed effettuati i controlli automatici di conformità, attribuisce il codice identificativo unico e rilascia in tempi brevissimi la garanzia. Su questa base, quarta fase, la banca procede all'erogazione del finanziamento assistito dalla garanzia SACE, a sua volta controgarantita dallo Stato.

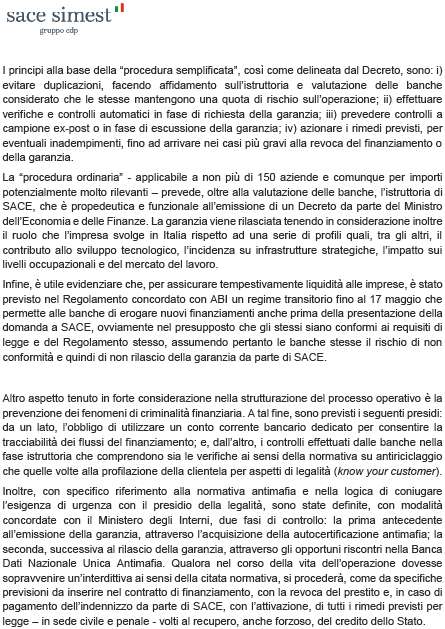

Pertanto i princìpi alla base della procedura semplificata, così come delineata dal decreto, sono quelli di evitare duplicazioni, facendo affidamento sull'istruttoria e sulla valutazione delle banche, considerato che nello schema degli incentivi esse mantengono una quota di rischi sull'operazione, pertanto hanno la necessità di procedere a un'istruttoria specifica; effettuare verifiche e controlli automatici in fase di richiesta della garanzia; prevedere controlli a campione ex post o in fase di escussione della garanzia, proprio per non incidere sui tempi di rilascio della garanzia e di emissione della liquidità sul sistema e, infine, azionare i rimedi previsti per eventuali inadempimenti, fino ad arrivare, nei casi più gravi, alla revoca del finanziamento o della garanzia. Pertanto, limitare duplicazioni nella fase di rilascio della garanzia ed emissione della liquidità, concentrare i controlli a posteriori o in fase di escussione della garanzia, come peraltro SACE già fa nella sua normale operatività, azionando rimedi previsti per gli eventuali inadempimenti, con revoca del finanziamento o addirittura della garanzia nel caso di responsabilità delle banche.

La procedura ordinaria, applicabile a non più di centocinquanta aziende, per importi potenzialmente molto rilevanti, prevede, oltre alla valutazione delle banche, l'istruttoria di SACE, che è propedeutica e funzionale all'emissione di un decreto da parte del Ministero dell'economia e delle finanze. La garanzia, peraltro, viene rilasciata tenendo in considerazione il ruolo che l'impresa svolge in Italia rispetto a una serie di profili quali, tra gli altri, il contributo allo sviluppo tecnologico, l'incidenza su infrastrutture strategiche, l'impatto sui livelli occupazionali e del mercato del lavoro.

Infine, è utile evidenziare che per assicurare tempestivamente liquidità alle imprese è stato previsto nel Regolamento concordato con ABI un regime transitorio fino al 17 maggio, che permette alle banche di erogare nuovi finanziamenti anche prima della presentazione della domanda SACE, ovviamente nel presupposto che gli stessi siano conformi ai requisiti di legge e del Pag. 8Regolamento stesso e assumendo pertanto le banche stesse il rischio di non conformità e quindi di non rilascio della garanzia da parte di SACE.

Altro aspetto tenuto in forte considerazione nella strutturazione del processo operativo è la prevenzione dei fenomeni di criminalità finanziaria. A tal fine il processo prevede dei presidi: da un lato l'obbligo di utilizzare un conto corrente bancario dedicato per consentire la tracciabilità dei flussi del finanziamento e pertanto la corretta destinazione dei fondi sulla base delle dichiarazioni in fase istruttoria; dall'altro, i controlli effettuati dalle banche nella fase istruttoria, che comprendono sia le verifiche ai sensi della normativa sull'antiriciclaggio che quelle volte alla profilazione della clientela per aspetti di legalità (know your custode). L'intermediazione tramite il canale bancario consente di capitalizzare nella fase istruttoria questo tipo di controlli già effettuati dalle banche.

Inoltre, con specifico riferimento alla normativa antimafia e nella logica di coniugare l'esigenza di urgenza con il presidio della legalità, sono state definite con modalità concordate con il Ministero dell'interno e il MEF nell'ambito di uno specifico protocollo, due fasi di controllo: la prima antecedente all'emissione della garanzia attraverso l'acquisizione dell'autocertificazione antimafia nelle modalità previste dalla normativa; la seconda successiva al rilascio della garanzia, attraverso gli opportuni riscontri nella Banca Dati Nazionale Unica Antimafia. Qualora nel corso della vita dell'operazione dovesse sopravvenire un'interdittiva ai sensi della citata normativa, si procederà, come da specifiche previsioni da inserire nel contratto di finanziamento, con la revoca del prestito e in caso di pagamento dell'indennizzo da parte di SACE, con l'attivazione di tutti i rimedi previsti per legge in sede civile e penale volti al recupero anche forzoso del credito dello Stato.

Realizzare una simile infrastruttura in poco meno di due settimane ha richiesto un impegno straordinario. Un risultato reso possibile grazie all'esperienza di SACE nel rilascio e nella gestione delle garanzie finanziarie a banche e ad altri intermediari finanziari e all'esistenza di canali di comunicazione già operativi tra SACE e il sistema bancario per il supporto all'export e all'internazionalizzazione. Questo è un punto importante – lo ha sottolineato anche il presidente Errore – perché l'esperienza dell'utilizzo della garanzia finanziaria non è da intendersi solo nella fase assuntiva del rischio, ma anche nella facoltà di utilizzare una piattaforma operativa a supporto della gestione di questo prodotto nella fase successiva all'assunzione. Mi riferisco alla fase amministrativa di contabilizzazione, di gestione del portafoglio, di monitoraggio dei rischi, fino all'attività di recupero successiva all'escussione e alla richiesta di indennizzo. Non solo, ma anche alla possibilità di interloquire con le banche sulla base di un'evoluzione di un'infrastruttura già esistente, del dialogo con le banche proprio a supporto di questo prodotto specifico, delle garanzie finanziarie nella fase di supporto all'export e all'internazionalizzazione.

Permettetemi di ripercorrere le principali fasi di questo lavoro. I nostri obiettivi sono stati sin da subito quelli di porre le basi per mettere le banche nelle condizioni di operare su questo strumento e nei rapporti con la clientela, ovvero da un lato tradurre le previsioni del decreto in un regolamento operativo condiviso con il sistema bancario e dall'altro rilasciare una piattaforma online idonea a trasmettere le richieste a SACE, processarle secondo sistemi automatici ed emettere le garanzie in tempi brevissimi.

Pertanto SACE ha iniziato a lavorare all'attuazione delle misure previste dal decreto fin dal 6 aprile, giorno della comunicazione del nuovo ruolo di SACE da parte del Presidente del Consiglio dei ministri, Giuseppe Conte.

Abbiamo immediatamente costituito un team dedicato allo sviluppo e all'attuazione delle misure previste dal decreto, mobilitando più di cento persone con competenze trasversali utili al disegno e alla messa a terra di «Garanzia Italia», senza ovviamente impatti sull'operatività ordinaria.

Tutto questo operando da remoto in modalità smart al cento per cento, nel Pag. 9rispetto della normativa vigente per la tutela della salute pubblica.

SACE ha inoltre iniziato una stretta collaborazione con le altre istituzioni coinvolte dal decreto: il Ministero dell'economia e delle finanze, il Ministero dello sviluppo economico, la Banca D'Italia, l'Associazione Bancaria Italiana, il Mediocredito Centrale, istituzioni coinvolte, come a voi perfettamente noto, nella Task Force che avete audito in precedenti occasioni. Una Task Force che ha costituito da subito un primo punto di riferimento per la condivisione di informazioni e di coordinamento e un'efficiente e rapida implementazione delle misure di supporto alla liquidità adottate dal Governo.

SACE ha avviato il 7 aprile una Task Force con ABI per lavorare in stretta collaborazione con il sistema bancario alla definizione di un Regolamento operativo e concordare processi, responsabilità, contrattualistica, modulistica e gestione dei flussi informativi.

Già dal 9 aprile SACE ha creato canali di comunicazione diretti e trasparenti con tutti gli Stakeholder, non solo banche ma anche imprese, interessati a «Garanzia Italia»: un Customer Care dedicato; un'ampia sezione sul sito aziendale www.sacesimest.it, che a oggi ha registrato decine di migliaia di contatti, dedicata all'orientamento e all'indirizzamento sugli strumenti disponibili. Questa sezione comprende un sistema di FAQ costantemente aggiornate e integrate, la modulistica relativa a «Garanzia Italia» e un simulatore che dà una prima indicazione dell'importo del finanziamento garantito e un orientamento verso lo strumento più adeguato tra SACE e Fondo Centrale di Garanzia. A questi canali si aggiungono webinar formativi online dedicati allo strumento «Garanzia Italia», che stiamo realizzando insieme ad associazioni di banche e imprese che hanno già visto il coinvolgimento di diverse centinaia di utenti.

Il 14 aprile l'Unione europea ha dato il via libera alle misure relative alla piena operatività del decreto.

Il 15 aprile SACE ha condiviso con ABI la prima versione del Regolamento operativo, frutto del lavoro della Task Force proprio con ABI e le banche coinvolte. Il documento è stato poi oggetto di successivi confronti con ABI e le banche che si sono conclusi il 20 aprile.

Nel frattempo SACE ha sviluppato la piattaforma informatica «Garanzia Italia» dedicata all'inserimento da parte delle banche delle richieste di garanzia: una piattaforma evoluta, sviluppata partendo dall'esistente portale per l'export, Export Plus che consente di acquisire le richieste, processarle con strumenti automatici e concedere la garanzia in modalità completamente online e in tempi brevi. Il Regolamento da una parte e la piattaforma «Garanzia Italia» dall'altra hanno perciò permesso di rendere operativo il processo, consentendo l'accreditamento al portale da parte delle banche e degli istituti finanziari a partire dal 20 aprile.

A oggi si sono accreditate alla piattaforma oltre centosettanta banche a copertura dell'intero territorio nazionale che stanno lavorando in questa fase proprio per la strutturazione e la successiva presentazione delle richieste che, ricordo, sono relative a finanziamenti consistenti, potenzialmente nell'ordine di decine e centinaia di milioni di euro.

SACE al momento ha realizzato tre primi interventi presentati da due banche diverse ed è pronta a ricevere ulteriori richieste di garanzie per finanziamento che ci risultano dai contatti con le banche al momento pari a centosettanta potenziali operazioni per circa 12 miliardi e mezzo, attualmente allo studio delle banche per le fasi di istruttoria, costruzione dei pool e successiva delibera.

Ad esito di questa attività, le banche potranno presentare già dai prossimi giorni le richieste a SACE, che procederà nel caso di processo semplificato al rilascio delle garanzie in 48/72 ore, dove 48/72 ore tengono conto anche di possibili richieste alle banche di valutazioni e approfondimenti in caso di scarti dal processo automatico.

Pertanto, la conclusione in questi giorni delle prime operazioni, pur nella consapevolezza che la numerica non è rappresentativa della portata della misura e delle Pag. 10esigenze, ritengo testimoni un positivo avvio dell'operatività.

Il dialogo e l'ascolto continueranno ovviamente a essere cruciali, oltre che per orientare tutti gli Stakeholder coinvolti, anche per raccogliere ed elaborare ogni possibile spunto migliorativo e per contribuire all'efficacia delle misure attivate.

In questo senso siamo felici di essere auditi da questa Commissione e di raccogliere spunti. Auspichiamo, peraltro, di poterlo fare ancora rappresentando l'evoluzione e lo sviluppo dell'implementazione della misura.

Ringrazio la presidente della Commissione, gli onorevoli e i senatori per l'ascolto e l'attenzione riservataci. Siamo a disposizione per rispondere alle vostre domande ed eventuali approfondimenti. Grazie.

PRESIDENTE. Grazie a lei per la relazione. Ho delle richieste di interventi ma pregherei i colleghi, a causa degli incipienti lavori d'aula, di attenersi ai tempi: uno, massimo due minuti a testa per le domande, perché altrimenti non avremo il tempo per la replica. Prego, senatore Bagnai.

ALBERTO BAGNAI. Grazie, presidente, ringrazio anche gli auditi per l'esauriente e snella presentazione. Io ho una domanda che non attiene tanto alle procedure che sono state descritte, quanto alla normale operatività di SACE, che comunque non può restare intatta alla luce dell'emergenza che abbiamo patito, che vorrei ricordare, a rettifica di quanto è stato detto, non è la più grave dal dopoguerra a oggi bensì la più grave dell'intera storia dell'Italia unita a esclusione del secondo dopoguerra.

Le domando: perché non sono stati sospesi i covenant sui bond SACE? Questo espone le aziende che ne hanno beneficiato al rischio che vengano chiesti indietro i soldi anzitempo, dato che sarà molto difficile rispettare i parametri economico-finanziari del contratto in una situazione come quella che abbiamo descritto con successivi gradi di approfondimento. La sospensione dei covenant, almeno per il 2020/2021, eviterebbe alle aziende di andare in break contrattuale, che fra l'altro per le società quotate implica ulteriore pubblicità con conseguenze che tutti possiamo facilmente immaginare. Molte aziende stanno vivendo questa situazione come una profonda ingiustizia da parte di un'azienda la cui professionalità lei ha giustamente rivendicato e che è indiscussa, ma che è un pezzo dello Stato e quindi se lo Stato da una parte aiuta, deve aiutare anche dall'altra. Grazie.

PRESIDENTE. Grazie a lei. Senatore Pesco.

DANIELE PESCO. Grazie per l'intervento. Volevo chiedere se, secondo voi, è sufficiente ciò che è stato indicato nel decreto per tenere basso il costo dei finanziamenti. Temo, infatti, che le banche cerchino delle scappatoie per chiedere interessi un po' troppo alti, anzi alcuni hanno rilevato che i tassi dei finanziamenti stanno crescendo. Volevo chiedere se per voi è necessario intervenire per tenerli bassi.

Volevo chiedere inoltre se, secondo voi, sarebbe auspicabile aprire al mondo del factoring e al mondo del reverse factoring per facilitare i pagamenti all'interno di una qualsiasi filiera produttiva e commerciale senza che le aziende siano costrette a indebitarsi in modo eccessivo. Grazie mille.

PRESIDENTE. Grazie a lei. Senatore De Bertoldi.

ANDREA DE BERTOLDI. Grazie anche da parte mia. Una prima domanda che per correttezza ho posto ai precedenti auditi e quindi ripeto anche a voi. Il «Decreto Liquidità» vi dà un'attribuzione di un miliardo di euro e sappiamo che voi dovreste avere una potenza di fuoco di 200 miliardi di liquidità; mi piacerebbe ascoltare anche da lei una considerazione sull'effetto leva perché non abbiamo ancora ad oggi ulteriori rifinanziamenti.

Vorrei, inoltre, sapere quante pratiche vi sono giunte nella procedura semplificata, sempre alla data attuale, dal sistema bancario e, nello specifico, se ritenete che, visti i problemi che si sono avuti a oggi, anche Pag. 11per le pratiche fino a 25.000 euro con garanzia al cento per cento, davvero il sistema bancario sia in grado di presentarvi una mole di proposte e di pratiche rispondenti a quelle che sono le necessità del Paese. Grazie.

PRESIDENTE. Grazie a lei. Senatore Ferro.

MASSIMO FERRO. Ringrazio anch'io i rappresentanti di SACE.

Il primo tema che vorrei sottoporre riguarda un'informativa circa le tre pratiche, i primi tre interventi realizzati da due banche diverse; vorrei sapere se riguardano la procedura semplificata, il regime transitorio fino al 17 maggio, perché mi sembra molto strano che le aziende abbiano già beneficiato del plafond dei 5 milioni PMI e Mediocredito e già prima esperito i fondi Mediocredito e poi attinti ai fondi garantiti da SACE.

La seconda domanda, anticipata dal collega Bagnai, era quella se non ritenevate opportuna, proprio sulla base dell'emergenza, una sospensione temporale dei covenant sui fidi già erogati.

L'ultima domanda è se le valutazioni che state facendo, riguardando la nuova finanza, vanno oltre il plafond di merito da parte vostra delle aziende che vi erano state sottoposte.

PRESIDENTE. Onorevole D'Ettore, Prego.

FELICE MAURIZIO D'ETTORE. Ringrazio. Non ho ben capito, a parte la lettura di fatto della relazione, qual è la situazione dell'operatività. Nell'ultima parte di questo documento molto sintetico e sommario, si fa riferimento a una serie di procedure di avvio: Task Force e tutta una serie di cose sono elencate in maniera sintetica per concordare processi, responsabilità, contrattualistica, modulistica, gestione flussi formativi, cioè di tutto e di più. A un certo punto, si dice: «Ad esito di questa attività le banche potranno presentare già dai prossimi giorni le richieste a SACE.» Io vorrei sapere qual è l'effettiva situazione. La nostra Commissione ha interesse soprattutto in questo aspetto, l'audizione ha lo scopo di capire realmente in che stato vi trovate e io dalla relazione non l'ho capito. Dite di aver fatto un gran lavoro – bene che l'abbiate fatto –, del resto non si poteva fare a meno di farlo dato il mandato che avete, altrimenti sarebbe stato inutile affidare a voi questo mandato in ordine alle garanzie. Io vorrei capire esattamente, da qui ai prossimi giorni, quando sarete operativi per procedere al cosiddetto «processo semplificato di rilascio delle garanzie». Vorrei capire qual è la situazione concreta in termini di pratiche, di richieste e vorrei sapere quando sarete in grado, al di là di tutto quello che avete fatto, di essere operativi almeno per questo settore. Grazie.

PRESIDENTE. Grazie a lei. Onorevole Mancini, prego.

CLAUDIO MANCINI. Grazie presidente. Oltre a unirmi ai ringraziamenti per la relazione, ho due domande, una riguarda il tasso di interesse.

Nella relazione si fa riferimento al fatto che la norma prevede che i tassi applicati dal soggetto finanziatore siano inferiori a quelli che sarebbero stati richiesti per operazioni con le stesse caratteristiche ma senza la garanzia dello Stato. Questo è un punto estremamente rilevante per noi, cioè che il sistema bancario applichi, in virtù della garanzia dello Stato, tassi d'interesse inferiori a quelli che ci sarebbero nel mercato senza tale garanzia. È chiaro che le condizioni di mercato sono cambiate, perché è variato lo spread rispetto a prima dell'attuale crisi. La domanda è come voi pensate di gestire questa valutazione e se ritenete che possa essere un compito da specificare maggiormente nella norma o che non possa essere una valutazione affidata a voi e debba essere affidata ad altri soggetti. Perché è chiaro che c'è il mercato, ma sono gli istituti finanziatori che presentano le proposte e quindi occorrerebbe verificare che gli interessi siano effettivamente, in virtù della garanzia dello Stato, inferiori a quelli che sarebbero stati praticati, anche in relazione al fatto che lo Pag. 12spirito della norma presume che il rating dell'impresa vada valutato per le sue condizioni ante-crisi e non per le condizioni che si producono in questo momento.

In secondo luogo vorrei un chiarimento sulla questione del plafond MCC; non ho capito se si fa riferimento all'esaurimento del plafond complessivo o per la singola azienda, cioè che rapporto c'è con il 25 per cento di fatturato.

PRESIDENTE. Grazie, senatore d'Alfonso.

LUCIANO D'ALFONSO. Presidente, grazie. Grazie anche ai vertici di SACE per la relazione che abbiamo seguito e che abbiamo potuto nel dettaglio comprendere nella sua progressione. Io volevo fare una domanda che poi ne trascina un'altra.

Quando si concepisce una misura e un procedimento, noi dobbiamo porci anche il caso estremo. Il caso estremo è, per esempio, un'azienda servita e contrattualizzata che si trovi davanti al fallimento. SACE come riesce a tutelare gli interessi dell'ordinamento laddove il contratto del servizio erogato dovesse riguardare un'azienda che poi fallisce? Su questo aspetto abbiamo ricevuto segnalazioni e richieste dal sistema bancario e anche dalla rappresentanza delle banche che cercano di avere dall'ordinamento una norma di tutela giuspenalistica al fine di evitare di essere trascinati nella giuridicizzazione penalistica per la leggera o mancata rigorosità dell'istruttoria. In questi casi noi dobbiamo conciliare velocità nelle attività istruttorie, ma anche tutela degli interessi dell'ordinamento.

La seconda domanda in parte ha trovato soddisfazione nella relazione ma chiedo comunque una risposta esplicita, quasi da perito agrario di questi aspetti. Da «T con zero» dell'impresa che si rivolge alla filiera che si conclude poi con la garanzia di SACE fino all'erogazione – non parlo soltanto della vostra attività istruttoria, parlo dell'intero procedimento –, qual è il tempo che si impiega per l'intero procedimento? Ripeto, da «T con zero» al tempo nel quale c'è l'accadimento della prestazione contrattuale.

L'ultima domanda, che abbiamo fatto anche ad altri interlocutori, è se, secondo SACE, ci sono passaggi normativi da migliorare per rendere più funzionante l'insieme dei servizi che sono stati contemplati dal legislatore. Secondo voi c'è qualcosa che, se è corretto, assicura più velocità e il migliore risultato?

PRESIDENTE. Senatrice Accoto.

ROSSELLA ACCOTO. Avete detto che, in base al Regolamento SACE-ABI, i soggetti finanziatori dovranno far rimanere invariati i finanziamenti già concessi per i dodici mesi successivi. Intendete i finanziamenti già concessi in precedenza dalle banche, a cui si aggiungono i nuovi finanziamenti? Grazie.

PRESIDENTE. Non ho altri interventi ma ho anch'io delle domande.

Anzitutto le domando se la Task Force sta mettendo in atto qualche azione in particolare per assicurare e garantire che i finanziamenti concessi costituiscano effettivamente credito aggiuntivo.

La documentazione richiesta al momento per l'accesso al finanziamento è talvolta abbastanza gravosa per le imprese. Cosa pensa dell'eventuale rafforzamento dell'autocertificazione?

Riguardo alla concessione della garanzia, le chiedo se si tiene conto, soprattutto per quanto riguarda le imprese appartenenti a gruppi, operanti in vari territori, di quello che è effettivamente il fatturato, il numero di dipendenti prodotti in Italia. Grazie.

Prego, dottor Latini.

PIERFRANCESCO LATINI, amministratore delegato di SACE. Sulla tematica sollevata dal senatore Bagnai in termini di covenant, poi ripresa anche in una domanda successiva, SACE ha aderito al meccanismo della moratoria ABI, per cui è un processo attualmente in corso. Noi arriviamo in una fase successiva su richiesta specifica di adesione da parte delle banche o degli agent dei bond. È un processo che è già avviato. Stiamo ricevendo le richieste Pag. 13da banche e agent e in generale abbiamo sempre aderito nei tempi delle richieste ricevute.

Sul secondo tema, quello dei costi di finanziamento, dovremmo distinguere. Ci sono gli oneri per la garanzia che sono previsti dal Regolamento europeo. Abbiamo aderito ai livelli già previsti dal Temporary Framework così come peraltro avvenuto in altri Stati europei. Sono livelli differenziati in funzione della dimensione dell'azienda e della durata del finanziamento. Vanno dallo 0,25 a 2 per cento, già definiti in una logica agevolativa.

Per quanto riguarda i tassi di interesse praticati dalle banche, in adesione al decreto, non abbiamo previsto anche nel Regolamento definito con ABI dei livelli specifici di cap ai tassi di interesse. Questo è lasciato a un principio generale di concorrenza, anche tenendo conto che nel caso di «Garanzia Italia» la dimensione delle aziende medio-grandi effettivamente fa riferimento normalmente a un rapporto di multibancarizzazione con il sistema bancario per cui anche la possibilità di far riferimento a più banche e in questo caso di attivare un meccanismo concorrenziale di calmiere sul livello dei tassi.

Peraltro è un tema su cui la Task Force è attiva in termini di ricognizione complessiva. Nelle nostre casistiche delle operazioni concluse non abbiamo rilevato elementi di attenzione su questo punto in termini di tassi praticati e tassi praticabili, perché l'altra previsione è quella che veniva ricordata di effettiva rappresentazione del livello dei tassi normalmente praticabili per operazioni similari, non assistiti dalla garanzia dello Stato e invece quelli effettivamente assistiti. Questo deve essere opportunamente documentato, trasferito come evidenza nella fase di richiesta e verificabile nei controlli ex post che menzionavo, in modo tale da verificare documentalmente le basi per il calcolo di questi parametri.

Sull'apertura al factoring e ad altre forme, lo stiamo valutando, anche con il MEF, per poter definire uno schema applicabile anche a queste ulteriori forme tecniche. Siamo partiti sulle forme tecniche più ordinarie con le banche, proprio per una logica di accelerazione e velocità applicativa.

Sul tema sollevato dal senatore De Bertoldi, riguardante la dotazione, ovviamente, il miliardo di dotazione è una cifra iniziale. A quanto mi risulta, già per i prossimi interventi normativi da parte del Governo sono allo studio forme di dotazione più significative, commisurate alle normali leve attivabili per gli importi complessivi della misura.

Sul tema della quantificazione dello stato dell'arte, l'abbiamo riportato nella parte conclusiva della relazione. Ovviamente questa evidenza delle pratiche concluse deve essere inquadrata nella rappresentazione del processo operativo complessivo. Come abbiamo detto, il processo inizia con la richiesta da parte del cliente alla banca del finanziamento garantito. Stiamo parlando di finanziamenti rilevanti in termini di importi e non comparabili con i prestiti gestiti per gli operatori più piccoli dal Fondo Centrale di Garanzia, stiamo parlando di operazioni da decine di milioni fino a centinaia di milioni di euro, per cui l'istruttoria delle banche normalmente può richiedere un processo più articolato che sugli importi più rilevanti è organizzato in una logica di pool, per cui dovrà essere coordinato tra più banche. Ecco, siamo esattamente in questa fase. Abbiamo definito i protocolli operativi con le banche sui quali le banche si sono organizzate con le proprie reti commerciali per accogliere e strutturare i processi di valutazione sulla base delle richieste dei clienti. Abbiamo visibilità su una pipeline che inizia a essere progressivamente significativa – ripeto, ci risultano circa centosettanta potenziali operazioni per 12 miliardi e mezzo allo studio delle banche – in funzione proprio del grado di maturazione dell'assimilazione di questi processi nell'ambito delle banche. Banche che, ricordo, hanno probabilmente focalizzato la propria attenzione sulle operazioni più numerose in accesso al Fondo Centrale di Garanzia, anche coerentemente con il livello di priorità previsto dal decreto in termini di utilizzo pieno del plafond legato al Fondo Centrale di Garanzia. Pag. 14

Il processo si è completato per tre prime operazioni. Siamo consapevoli che non siano rappresentative della portata della misura complessiva, ma per me rappresentative di un avvio di un processo, anche perché queste operazioni sono state definite con due banche diverse. Il processo si è completato in brevissimo tempo per quanto riguarda il rilascio della garanzia, in poche ore, a seguito della completa trasmissione anche della documentazione antimafia e in modalità completamente digitale, per cui in linea con le previsioni del processo e con le tempistiche attese. Questo, ricordo, seguendo un principio generale che ha ispirato il disegno del processo, quello di evitare duplicazioni nelle operazioni. Il sistema bancario attiva un processo istruttorio in quanto rimane detentore di una quota, anche se limitata, di rischio, e SACE interviene nella fase di rilascio della garanzia. Pertanto, si fa sostanziale affidamento sul processo istruttorio della banca, si effettuano dei controlli di conformità in modalità automatica, si analizzano eventuali scarti e si procede molto rapidamente alla concessione della garanzia, come peraltro hanno testimoniato le prime pratiche concluse, che pertanto rappresentano un elemento positivo in termini di avvio del processo.

Cerchiamo di seguire, anche tramite la nostra rete territoriale sul sistema bancario, il processo istruttorio delle banche e già siamo a conoscenza di una serie di operazioni ulteriori che hanno passato la fase di delibera e stanno completando la documentazione, in particolare per l'autocertificazione antimafia.

Facendo riferimento a qualche altra domanda, il processo istruttorio definito nel Regolamento con ABI ha già previsto un forte ricorso ai meccanismi di autocertificazione e di dichiarazione da parte della clientela e controllo da parte delle banche per quello che possono gestire sotto il diretto controllo con una forte responsabilizzazione anche penale per dichiarazioni mendaci, che può portare in una seconda fase, a seguito dei controlli e dell'eventuale verifica di mendacità, fino alla revoca del finanziamento per il cliente e alla revoca della garanzia per le banche in caso di loro diretta responsabilità.

Pertanto questo processo già è stato strutturato in una logica di velocizzazione, semplificando quanto possibile la fase istruttoria sia a livello di banca, ma soprattutto a livello di SACE, facendo affidamento sull'istruttoria delle banche, sui meccanismi di autocertificazione. Tutte le richieste di conformità alla misura sono racchiuse in un allegato, l'allegato 1 del Regolamento.

PRESIDENTE. Mi scusi, dottore, la devo interrompere, vedo che la Commissione non è soddisfatta dalle sue risposte. Mi dispiace. Se potesse fornire delle risposte più puntuali, magari facendo mente locale con più calma. Non ha detto esattamente quello che i colleghi si aspettavano di sentire. Poiché il tempo è terminato, purtroppo dobbiamo andare in aula, la farò contattare dai miei uffici e fornirete le risposte per iscritto ai colleghi che sono venuti fin qui fisicamente e volevano delle risposte più precise e dettagliate. Le faremo sapere anche se ci sono ulteriori osservazioni.

PIERFRANCESCO LATINI, amministratore delegato di SACE. Va bene.

PRESIDENTE. Grazie. Dispongo che la documentazione sia allegata al resoconto stenografico della seduta odierna.

La seduta è tolta.

La seduta termina alle 9.40.

Pag. 15ALLEGATO 1

ALLEGATO 2