Camera dei deputati

Sezione di navigazione

Menu di ausilio alla navigazione

XVIII Legislatura

dal 23/03/2018 - al 12/10/2022

MENU DI NAVIGAZIONE PRINCIPALE

Vai al contenuto

Resoconto dell'Assemblea

XVIII LEGISLATURA

Allegato A

Seduta di Lunedì 25 maggio 2020

COMUNICAZIONI

Missioni valevoli nella seduta del 25 maggio 2020.

Amitrano, Ascani, Azzolina, Benvenuto, Boccia, Bonafede, Boschi, Brescia, Buffagni, Businarolo, Cancelleri, Carbonaro, Carfagna, Castelli, Cirielli, Colletti, Colucci, Comaroli, Davide Crippa, D'Incà, D'Uva, Dadone, Daga, De Maria, De Menech, De Micheli, Del Re, Delmastro Delle Vedove, Delrio, Luigi Di Maio, Di Stefano, Fantuz, Ferraresi, Gregorio Fontana, Fraccaro, Franceschini, Frusone, Gallinella, Gebhard, Gelmini, Giaccone, Giachetti, Giorgis, Gualtieri, Guerini, Invernizzi, L'Abbate, Liuni, Liuzzi, Lollobrigida, Lorefice, Losacco, Lupi, Maggioni, Mammì, Mauri, Molinari, Morani, Morassut, Morelli, Orrico, Parolo, Rampelli, Rizzo, Rosato, Ruocco, Scalfarotto, Schullian, Carlo Sibilia, Sisto, Spadafora, Speranza, Tasso, Tofalo, Tomasi, Traversi, Villarosa, Raffaele Volpi, Zoffili.

(Alla ripresa pomeridiana della seduta).

Amitrano, Ascani, Azzolina, Benvenuto, Boccia, Bonafede, Claudio Borghi, Boschi, Brescia, Buffagni, Businarolo, Cancelleri, Carbonaro, Carfagna, Castelli, Cirielli, Colletti, Colucci, Comaroli, Davide Crippa, D'Incà, D'Uva, Dadone, Daga, De Maria, De Menech, De Micheli, Del Re, Delmastro Delle Vedove, Delrio, Luigi Di Maio, Di Stefano, Fantuz, Ferraresi, Gregorio Fontana, Fraccaro, Franceschini, Frusone, Gallinella, Gallo, Gebhard, Gelmini, Giaccone, Giachetti, Giorgis, Gualtieri, Guerini, Invernizzi, L'Abbate, Liuni, Liuzzi, Lollobrigida, Lorefice, Losacco, Lupi, Maggioni, Mammì, Mauri, Molinari, Morani, Morassut, Morelli, Orrico, Parolo, Rampelli, Rizzo, Rosato, Ruocco, Scalfarotto, Schullian, Scoma, Carlo Sibilia, Sisto, Spadafora, Spadoni, Speranza, Tasso, Tofalo, Tomasi, Trano, Traversi, Villarosa, Raffaele Volpi, Zoffili.

Annunzio di proposte di legge.

In data 22 maggio 2020 sono state presentate alla Presidenza le seguenti proposte di legge d'iniziativa dei deputati:

OCCHIONERO: «Norme in materia di nomina del Commissario straordinario per la ricostruzione nei territori dei comuni della provincia di Campobasso colpiti dagli eventi sismici a far data dal 16 agosto 2018» (2508);

NITTI: «Delega al Governo in materia di regolamentazione delle attività formative degli studenti con disabilità nelle istituzioni di alta formazione artistica, musicale e coreutica» (2509);

GELMINI: «Deleghe al Governo per la riduzione degli oneri amministrativi, la semplificazione normativa e la riforma della disciplina degli appalti pubblici» (2510).

Saranno stampate e distribuite.

Assegnazione di un progetto di legge a Commissione in sede referente.

A norma del comma 1 dell'articolo 72 del Regolamento, il seguente progetto di legge è assegnato, in sede referente, alla sottoindicata Commissione permanente:

VIII Commissione (Ambiente):

LABRIOLA ed altri: «Misure a favore dei familiari delle vittime e delle persone gravemente lese a seguito di eventi calamitosi per i quali è stato dichiarato lo stato di emergenza» (2401) Parere delle Commissioni I, II, V, VI (ex articolo 73, comma 1-bis, del Regolamento, per gli aspetti attinenti alla materia tributaria), VII, XI, XII e della Commissione parlamentare per le questioni regionali.

Annunzio di sentenze della Corte costituzionale.

La Corte costituzionale ha depositato in cancelleria le seguenti sentenze che, ai sensi dell'articolo 108, comma 1, del Regolamento, sono inviate alle sottoindicate Commissioni competenti per materia, nonché alla I Commissione (Affari costituzionali), se non già assegnate alla stessa in sede primaria:

sentenza n. 95 del 30 gennaio-20 maggio 2020 (Doc. VII, n. 453),

con la quale:

dichiara inammissibile la questione di legittimità costituzionale dell'articolo 299 del decreto del Presidente della Repubblica 30 maggio 2002, n. 115, recante «Testo unico delle disposizioni legislative e regolamentari in materia di spese di giustizia (Testo A)», nella parte in cui abroga l'articolo 42 del decreto legislativo 28 agosto 2000, n. 274 (Disposizioni sulla competenza penale del giudice di pace, a norma dell'articolo 14 della legge 24 novembre 1999, n. 468), sollevata, in riferimento all'articolo 76 della Costituzione, dal Magistrato di sorveglianza di Pisa;

dichiara inammissibile la questione di legittimità costituzionale dell'articolo 299 del decreto legislativo 30 maggio 2002, n. 113, recante «Testo unico delle disposizioni legislative in materia di spese di giustizia (Testo B)», trasfuso nell'articolo 299 del decreto del Presidente della Repubblica n. 115 del 2002, nella parte in cui abroga l'articolo 42 del decreto legislativo n. 274 del 2000, sollevata, in riferimento all'articolo 76 della Costituzione, dal Magistrato di sorveglianza di Alessandria;

dichiara non fondate le questioni di legittimità costituzionale dell'articolo 238-bis, commi 2, 5, 6 e 7, del decreto del Presidente della Repubblica n. 115 del 2002, aggiunto dall'articolo 1, comma 473, della legge 27 dicembre 2017, n. 205 (Bilancio di previsione dello Stato per l'anno finanziario 2018 e bilancio pluriennale per il triennio 2018-2020), sollevate, in riferimento agli articoli 3, 97, secondo comma, e 111, secondo comma, della Costituzione, dal Magistrato di sorveglianza di Alessandria:

alla II Commissione (Giustizia);

sentenza n. 96 dell'11 febbraio-20 maggio 2020 (Doc. VII, n. 454),

con la quale:

dichiara non fondata la questione di legittimità costituzionale degli articoli 8, commi 1 e 3, e 9, comma 1, del decreto legislativo 15 gennaio 2016, n. 8 (Disposizioni in materia di depenalizzazione, a norma dell'articolo 2, comma 2, della legge 28 aprile 2014, n. 67), sollevata, in riferimento all'articolo 76 della Costituzione, dal Tribunale ordinario di Siracusa;

dichiara inammissibili le questioni di legittimità costituzionale degli articoli 8, commi 1 e 3, e 9, comma 1, del decreto legislativo n. 8 del 2016, sollevate, in riferimento agli articoli 25, secondo comma, e 117, primo comma, della Costituzione – quest'ultimo in relazione all'articolo 7 della Convenzione per la salvaguardia dei diritti dell'uomo e delle libertà fondamentali (CEDU), firmata a Roma il 4 novembre 1950, ratificata e resa esecutiva con legge 4 agosto 1955, n. 848 – dal Tribunale ordinario di Siracusa:

alla II Commissione (Giustizia).

La Corte Costituzionale ha trasmesso, ai sensi dell'articolo 30, secondo comma, della legge 11 marzo 1953, n. 87, copia della seguente sentenza che, ai sensi dell'articolo 108, comma 1, del Regolamento, è inviata alla sottoindicata Commissione competente per materia, nonché alla I Commissione (Affari costituzionali), se non già assegnata alla stessa in sede primaria:

in data 22 maggio 2020, sentenza n. 97 del 5-22 maggio 2020 (Doc. VII, n. 455),

con la quale:

dichiara l'illegittimità costituzionale dell'articolo 41-bis, comma 2-quater, lettera f), della legge 26 luglio 1975, n. 354 (Norme sull'ordinamento penitenziario e sulla esecuzione delle misure privative e limitative della libertà), nella parte in cui prevede l'adozione delle necessarie misure di sicurezza volte a garantire che sia assicurata «la assoluta impossibilità di comunicare tra detenuti appartenenti a diversi gruppi di socialità, scambiare oggetti» anziché «la assoluta impossibilità di comunicare e scambiare oggetti tra detenuti appartenenti a diversi gruppi di socialità»:

alla II Commissione (Giustizia).

Trasmissione dalla Corte dei conti.

Il Presidente della Sezione centrale di controllo sulla gestione delle Amministrazioni dello Stato della Corte dei conti, con lettera in data 19 maggio 2020, ha trasmesso, ai sensi dell'articolo 3, comma 6, della legge 14 gennaio 1994, n. 20, la deliberazione n. 2/2020 del 18 febbraio-30 aprile 2020, con la quale la Sezione stessa ha approvato la relazione concernente «Gli esiti dell'attività di controllo svolta nel 2018».

Questo documento è trasmesso alla I Commissione (Affari costituzionali) e alla V Commissione (Bilancio).

Il Presidente della Sezione centrale di controllo sulla gestione delle Amministrazioni dello Stato della Corte dei conti, con lettera in data 19 maggio 2020, ha trasmesso, ai sensi dell'articolo 5, comma 3, del regolamento per l'organizzazione delle funzioni di controllo della Corte dei conti, la deliberazione n. 4/2020 del 5 marzo-15 maggio 2020, con la quale la Sezione stessa ha approvato la relazione concernente «Programmazione dei controlli per l'anno 2020 e nel contesto triennale».

Questo documento è trasmesso alla I Commissione (Affari costituzionali) e alla V Commissione (Bilancio).

Il Presidente della Sezione del controllo sugli enti della Corte dei conti, con lettera in data 22 maggio 2020, ha trasmesso, ai sensi dell'articolo 7 della legge 21 marzo 1958, n. 259, la determinazione e la relazione riferite al risultato del controllo eseguito sulla gestione finanziaria della Società per lo sviluppo del mercato dei fondi pensione (MEFOP) Spa, per l'esercizio 2018, cui sono allegati i documenti rimessi dall'ente ai sensi dell'articolo 4, primo comma, della citata legge n. 259 del 1958 (Doc. XV, n. 278).

Questi documenti sono trasmessi alla V Commissione (Bilancio) e alla XI Commissione (Lavoro).

Il Presidente della Sezione del controllo sugli enti della Corte dei conti, con lettera in data 25 maggio 2020, ha trasmesso, ai sensi dell'articolo 7 della legge 21 marzo 1958, n. 259, la determinazione e la relazione riferite al risultato del controllo eseguito sulla gestione finanziaria dell'Istituto superiore di sanità (ISS), per l'esercizio 2018, cui sono allegati i documenti rimessi dall'ente ai sensi dell'articolo 4, primo comma, della citata legge n. 259 del 1958 (Doc. XV, n. 279).

Questi documenti sono trasmessi alla V Commissione (Bilancio) e alla XII Commissione (Affari sociali).

Trasmissione dal Ministro per i rapporti con il Parlamento.

Il Ministro per i rapporti con il Parlamento, con lettera in data 22 maggio 2020, ha comunicato, ai sensi dell'articolo 9-bis, comma 7, della legge 21 giugno 1986, n. 317, concernente la procedura d'informazione nel settore delle regolamentazioni tecniche e delle regole relative ai servizi della società dell'informazione, che il Governo ha attivato, con notifica 2020/0299/I, la predetta procedura in ordine ai progetti di disciplinare della regione Puglia di produzione di fico, fragola, funghi coltivati e prodotti a base di latte di bufala del regime di qualità regionale «Prodotti di qualità».

Questa comunicazione è trasmessa alla XIII Commissione (Agricoltura).

Trasmissione dal Ministro dell'ambiente e della tutela del territorio e del mare.

Il Ministro dell'ambiente e della tutela del territorio e del mare, con lettera in data 19 maggio 2020, ha trasmesso il catalogo dei sussidi ambientalmente dannosi e dei sussidi ambientalmente favorevoli, di cui all'articolo 68 della legge 28 dicembre 2015, n. 221, riferito all'anno 2018, con aggiornamenti relativi all'anno 2019 (Doc. CXXXVII, n. 2).

Questo documento è trasmesso alla VIII Commissione (Ambiente).

Annunzio di progetti di atti dell'Unione europea.

Il Dipartimento per le politiche europee della Presidenza del Consiglio dei ministri, in data 21 maggio 2020, ha trasmesso, ai sensi dell'articolo 6, commi 1 e 2, della legge 24 dicembre 2012, n. 234, progetti di atti dell'Unione europea, nonché atti preordinati alla formulazione degli stessi.

Questi atti sono assegnati, ai sensi dell'articolo 127 del Regolamento, alle Commissioni competenti per materia, con il parere, se non già assegnati alla stessa in sede primaria, della XIV Commissione (Politiche dell'Unione europea).

Con la predetta comunicazione, il Governo ha inoltre richiamato l'attenzione sulla relazione della Commissione al Parlamento europeo e al Consiglio sull'attuazione della direttiva 2011/99/UE del Parlamento europeo e del Consiglio, del 13 dicembre 2011, sull'ordine di protezione europeo (COM(2020) 187 final), già trasmessa dalla Commissione europea e assegnata alle competenti Commissioni, ai sensi dell'articolo 127 del Regolamento.

Trasmissione dall'Autorità garante della concorrenza e del mercato.

Il Presidente dell'Autorità garante della concorrenza e del mercato, con lettera in data 20 maggio 2020, ha trasmesso, ai sensi dell'articolo 21 della legge 10 ottobre 1990, n. 287, una segnalazione in merito alle problematiche di carattere concorrenziale emerse dall'applicazione del decreto del Presidente della Repubblica 23 agosto 2017, n. 146, recante regolamento concernente i criteri di riparto tra i soggetti beneficiari e le procedure di erogazione delle risorse del Fondo per il pluralismo e l'innovazione dell'informazione in favore delle emittenti televisive e radiofoniche locali.

Questo documento è trasmesso alla VII Commissione (Cultura) e alla IX Commissione (Trasporti).

Trasmissione dall'Autorità garante della concorrenza e del mercato e dall'Autorità nazionale anticorruzione.

Il Presidente dell'Autorità garante della concorrenza e del mercato e il Presidente dell'Autorità nazionale anticorruzione, con lettera in data 21 maggio 2020, hanno trasmesso, ai sensi dell'articolo 21 della legge 10 ottobre 1990, n. 287, e dell'articolo 213, comma 3, del codice di cui al decreto legislativo 18 aprile 2016, n. 50, una segnalazione in merito alla normativa istitutiva del rating di impresa con particolare riguardo al rapporto tra rating di impresa e rating di legalità.

Questo documento è trasmesso alla VIII Commissione (Ambiente).

Atti di controllo e di indirizzo.

Gli atti di controllo e di indirizzo presentati sono pubblicati nell’Allegato B al resoconto della seduta odierna.

DISEGNO DI LEGGE: CONVERSIONE IN LEGGE DEL DECRETO-LEGGE 8 APRILE 2020, N. 23, RECANTE MISURE URGENTI IN MATERIA DI ACCESSO AL CREDITO E DI ADEMPIMENTI FISCALI PER LE IMPRESE, DI POTERI SPECIALI NEI SETTORI STRATEGICI, NONCHÈ INTERVENTI IN MATERIA DI SALUTE E LAVORO, DI PROROGA DI TERMINI AMMINISTRATIVI E PROCESSUALI (A.C. 2461-A/R)

A.C. 2461-A/R – Parere della V Commissione

PARERE DELLA V COMMISSIONE RIFERITO AL TESTO A DEL PROVVEDIMENTO

Sul testo del provvedimento in oggetto:

PARERE FAVOREVOLE

con le seguenti condizioni, volte a garantire il rispetto dell'articolo 81 della Costituzione:

all'articolo 1, comma 2, alinea, sostituire le parole: al comma 1 con le seguenti: ai commi 1 e 1-bis.

All'articolo 1-bis, comma 4, aggiungere in fine, il seguente periodo: Dall'attuazione del presente comma non devono derivare nuovi o maggiori oneri per la finanza pubblica.

All'articolo 6, sopprimere il comma 1-bis.

All'articolo 6-bis, dopo il comma 9 aggiungere il seguente: 9-bis. Alle minori entrate derivanti dal presente articolo valutate in 0,85 milioni di euro per il 2021, 2,59 milioni di euro per il 2022, 1,78 milioni di euro per il 2023, 1,87 milioni di euro per il 2024 e 1,81 milioni di euro annui a decorrere dall'anno 2025, si provvede mediante corrispondente riduzione del fondo di cui all'articolo 1, comma 200, della legge 23 dicembre 2014 n. 190.

All'articolo 12-bis, sostituire i commi 1 e 2 con il seguente: 1. Il credito di imposta di cui all'articolo 49 del decreto-legge 30 aprile 2019, n. 34, convertito, con modificazioni, dalla legge 28 giugno 2019, n. 58, spetta, per l'anno 2020, anche per le spese sostenute dalle imprese per la partecipazione a fiere e manifestazioni commerciali all'estero che siano state disdette in ragione dell'emergenza legata alla situazione epidemiologica in atto.

All'articolo 12-ter, comma 1, sostituire le parole da: Le operazioni fino a: possono essere effettuate con le seguenti: La rivalutazione dei beni d'impresa e delle partecipazioni di cui all'articolo 1, comma 696 e seguenti, della legge 27 dicembre 2019, n. 160, alle condizioni ivi stabilite, può essere effettuata.

All'articolo 13-bis, comma 1, apportare le seguenti modificazioni:

sostituire la parola: «destinato» con la seguente: «riassegnato»;

dopo le parole: «1996, n. 108,» aggiungere le seguenti: «previo versamento all'entrata del bilancio dello Stato».

All'articolo 18-bis, comma 1, aggiungere, in fine, il seguente periodo: Sono comunque fatti salvi i pagamenti già eseguiti alla data di entrata in vigore della legge di conversione del presente decreto.

All'articolo 27-ter, comma 1, dopo le parole: possono essere distribuiti agli assistiti aggiungere le seguenti:, senza nuovi o maggiori oneri a carico del Servizio sanitario nazionale,.

Sopprimere l'articolo 33-bis.

A.C. 2461-A/R – Articolo unico

ARTICOLO UNICO DEL DISEGNO DI LEGGE DI CONVERSIONE NEL TESTO DELLE COMMISSIONI

Art. 1.

1. Il decreto-legge 8 aprile 2020, n. 23, recante misure urgenti in materia di accesso al credito e di adempimenti fiscali per le imprese, di poteri speciali nei settori strategici, nonché interventi in materia di salute e lavoro, di proroga di termini amministrativi e processuali, è convertito in legge con le modificazioni riportate in allegato alla presente legge.

2. Restano validi gli atti e i provvedimenti adottati e sono fatti salvi gli effetti prodottisi e i rapporti giuridici sorti sulla base degli articoli 17, 49, 53, 62, comma 7, e 70 del decreto-legge 17 marzo 2020, n. 18.

3. La presente legge entra in vigore il giorno successivo a quello della sua pubblicazione nella Gazzetta Ufficiale.

ARTICOLI DEL DECRETO-LEGGE NEL TESTO DEL GOVERNO

Capo I

MISURE DI ACCESSO AL CREDITO PER LE IMPRESE

Articolo 1.

(Misure temporanee per il sostegno alla liquidità delle imprese)

1. Al fine di assicurare la necessaria liquidità alle imprese con sede in Italia, colpite dall'epidemia COVID-19, diverse dalle banche e da altri soggetti autorizzati all'esercizio del credito, SACE S.p.A. concede fino al 31 dicembre 2020 garanzie, in conformità con la normativa europea in tema di aiuti di Stato e nel rispetto dei criteri e delle condizioni previste dai commi da 2 a 11, in favore di banche, di istituzioni finanziarie nazionali e internazionali e degli altri soggetti abilitati all'esercizio del credito in Italia, per finanziamenti sotto qualsiasi forma alle suddette imprese. Gli impegni assunti dalla SACE S.p.A. ai sensi del presente comma non superano l'importo complessivo massimo di 200 miliardi di euro, di cui almeno 30 miliardi sono destinati a supporto di piccole e medie imprese come definite dalla Raccomandazione della Commissione europea n. 2003/361/CE, ivi inclusi i lavoratori autonomi e i liberi professionisti titolari di partita IVA, che abbiano pienamente utilizzato la loro capacità di accesso al Fondo di cui all'articolo 2, comma 100, lettera a), della legge 23 dicembre 1996, n. 662.

2. Le garanzie di cui al comma 1 sono rilasciate alle seguenti condizioni:

a) la garanzia è rilasciata entro il 31 dicembre 2020, per finanziamenti di durata non superiore a 6 anni, con la possibilità per le imprese di avvalersi di un preammortamento di durata fino a 24 mesi;

b) al 31 dicembre 2019 l'impresa beneficiaria non rientrava nella categoria delle imprese in difficoltà ai sensi del Regolamento (UE) n. 651/2014 della Commissione, del 17 giugno 2014, del Regolamento (UE) n. 702/2014 del 25 giugno 2014 e del Regolamento (UE) n. 1388/2014 del 16 dicembre 2014, e alla data del 29 febbraio 2020 non risultava presente tra le esposizioni deteriorate presso il sistema bancario, come definite ai sensi della normativa europea;

c) l'importo del prestito assistito da garanzia non è superiore al maggiore tra i seguenti elementi:

1) 25 per cento del fatturato annuo dell'impresa relativi al 2019, come risultante dal bilancio ovvero dalla dichiarazione fiscale;

2) il doppio dei costi del personale dell'impresa relativi al 2019, come risultanti dal bilancio ovvero da dati certificati se l'impresa non ha approvato il bilancio; qualora l'impresa abbia iniziato la propria attività successivamente al 31 dicembre 2018, si fa riferimento ai costi del personale attesi per i primi due anni di attività, come documentato e attestato dal rappresentante legale dell'impresa;

d) la garanzia, in concorso paritetico e proporzionale tra garante e garantito nelle perdite per mancato rimborso del finanziamento, copre il:

1) 90 per cento dell'importo del finanziamento per imprese con meno di 5000 dipendenti in Italia e valore del fatturato fino a 1,5 miliardi di euro;

2) 80 per cento dell'importo del finanziamento per imprese con valore del fatturato tra 1,5 miliardi e 5 miliardi di euro o con più di 5000 dipendenti in Italia;

3) 70 per cento per le imprese con valore del fatturato superiore a 5 miliardi di euro;

e) le commissioni annuali dovute dalle imprese per il rilascio della garanzia sono le seguenti:

1) per i finanziamenti di piccole e medie imprese sono corrisposti, in rapporto all'importo garantito, 25 punti base durante il primo anno, 50 punti base durante il secondo e terzo anno, 100 punti base durante il quarto, quinto e sesto anno;

2) per i finanziamenti di imprese diverse dalle piccole e medie imprese sono corrisposti, in rapporto all'importo garantito, 50 punti base durante il primo anno, 100 punti base durante il secondo e terzo anno, 200 punti base durante il quarto, quinto e sesto anno;

f) la garanzia è a prima richiesta, esplicita, irrevocabile, e conforme ai requisiti previsti dalla normativa di vigilanza prudenziale ai fini della migliore mitigazione del rischio;

g) la garanzia copre nuovi finanziamenti concessi all'impresa successivamente all'entrata in vigore del presente decreto, per capitale, interessi ed oneri accessori fino all'importo massimo garantito;

h) le commissioni devono essere limitate al recupero dei costi e il costo dei finanziamenti coperti dalla garanzia deve essere inferiore al costo che sarebbe stato richiesto dal soggetto o dai soggetti eroganti per operazioni con le medesime caratteristiche ma prive della garanzia, come documentato e attestato dal rappresentante legale dei suddetti soggetti eroganti. Tale minor costo deve essere almeno uguale alla differenza tra il costo che sarebbe stato richiesto dal soggetto o dai soggetti eroganti per operazioni con le medesime caratteristiche ma prive della garanzia, come documentato e attestato dal rappresentante legale dei suddetti soggetti eroganti, ed il costo effettivamente applicato all'impresa;

i) l'impresa che beneficia della garanzia assume l'impegno che essa, nonché ogni altra impresa con sede in Italia che faccia parte del medesimo gruppo cui la prima appartiene, non approvi la distribuzione di dividendi o il riacquisto di azioni nel corso del 2020;

l) l'impresa che beneficia della garanzia assume l'impegno a gestire i livelli occupazionali attraverso accordi sindacali;

m) il soggetto finanziatore deve dimostrare che ad esito del rilascio del finanziamento coperto da garanzia l'ammontare complessivo delle esposizioni nei confronti del soggetto finanziato risulta superiore all'ammontare di esposizioni detenute alla data di entrata in vigore del presente decreto, corretto per le riduzioni delle esposizioni intervenute tra le due date in conseguenza del regolamento contrattuale stabilito tra le parti prima dell'entrata in vigore del presente decreto;

n) il finanziamento coperto dalla garanzia deve essere destinato a sostenere costi del personale, investimenti o capitale circolante impiegati in stabilimenti produttivi e attività imprenditoriali che siano localizzati in Italia, come documentato e attestato dal rappresentante legale dell'impresa beneficiaria.

3. Ai fini dell'individuazione del limite di importo garantito indicato dal comma 2, lettera c), si fa riferimento al valore del fatturato in Italia e dei costi del personale sostenuti in Italia da parte dell'impresa ovvero su base consolidata qualora l'impresa appartenga ad un gruppo. L'impresa richiedente è tenuta a comunicare alla banca finanziatrice tale valore. Ai fini della verifica del suddetto limite, qualora la medesima impresa sia beneficiaria di più finanziamenti assistiti dalla garanzia di cui al presente articolo ovvero di altra garanzia pubblica, gli importi di detti finanziamenti si cumulano. Qualora la medesima impresa, ovvero il medesimo gruppo quando la prima è parte di un gruppo, siano beneficiari di più finanziamenti assistiti dalla garanzia di cui al comma 1, gli importi di detti finanziamenti si cumulano.di detti finanziamenti si cumulano.

4. Ai fini dell'individuazione della percentuale di garanzia indicata dal comma 2, lettera d), si fa riferimento al valore su base consolidata del fatturato e dei costi del personale del gruppo, qualora l'impresa beneficiaria sia parte di un gruppo. L'impresa richiedente è tenuta a comunicare alla banca finanziatrice tale valore. Le percentuali indicate al comma 2, lettera d) si applicano sull'importo residuo dovuto, in caso di ammortamento progressivo del finanziamento.

5. Sulle obbligazioni di SACE S.p.A. derivanti dalle garanzie disciplinate dal comma 1, è accordata di diritto la garanzia dello Stato a prima richiesta e senza regresso, la cui operatività sarà registrata da SACE S.p.A. con gestione separata. La garanzia dello Stato è esplicita, incondizionata, irrevocabile e si estende al rimborso del capitale, al pagamento degli interessi e ad ogni altro onere accessorio, al netto delle commissioni ricevute per le medesime garanzie. SACE S.p.A. svolge anche per conto del Ministero dell'economia e delle finanze le attività relative all'escussione della garanzia e al recupero dei crediti, che può altresì delegare alle banche, alle istituzioni finanziarie nazionali e internazionali e agli altri soggetti abilitati all'esercizio del credito in Italia. SACE S.p.A. opera con la dovuta diligenza professionale. Con decreto del Ministro dell'economia e delle finanze possono essere impartiti a SACE S.p.A. indirizzi sulla gestione dell'attività di rilascio delle garanzie e sulla verifica, al fine dell'escussione della garanzia dello Stato, del rispetto dei suddetti indirizzi e dei criteri e condizioni previsti dal presente articolo.

6. Per il rilascio delle garanzie che coprono finanziamenti in favore di imprese con meno di 5000 dipendenti in Italia e con valore del fatturato inferiore a 1,5 miliardi di euro, sulla base dei dati risultanti da bilancio ovvero di dati certificati con riferimento alla data di entrata in vigore del presente decreto se l'impresa non ha approvato il bilancio, si applica la seguente procedura semplificata, come ulteriormente specificata sul piano procedurale e documentale da SACE S.p.A., fermo quanto previsto dal comma 9:

a) l'impresa interessata all'erogazione di un finanziamento garantito da SACE S.p.A. presenta a un soggetto finanziatore, che può operare ed eventualmente erogare anche in modo coordinato con altri finanziatori, la domanda di finanziamento garantito dallo Stato;

b) in caso di esito positivo della delibera di erogazione del finanziamento da parte dei suddetti soggetti, questi ultimi trasmettono la richiesta di emissione della garanzia a SACE S.p.A. e quest'ultima processa la richiesta, verificando l'esito positivo del processo deliberativo del soggetto finanziatore ed emettendo un codice unico identificativo del finanziamento e della garanzia;

c) il soggetto finanziatore procede al rilascio del finanziamento assistito dalla garanzia concessa dalla SACE S.p.A.

7. Qualora l'impresa beneficiaria abbia dipendenti o fatturato superiori alle soglie indicate dal comma 6, il rilascio della garanzia e del corrispondente codice unico è subordinato altresì alla decisione assunta con decreto del Ministro dell'economia e delle finanze, sentito il Ministro dello sviluppo economico, adottato sulla base dell'istruttoria trasmessa da SACE S.p.A., tenendo in considerazione il ruolo che l'impresa che beneficia della garanzia svolge rispetto alle seguenti aree e profili in Italia:

a) contributo allo sviluppo tecnologico;

b) appartenenza alla rete logistica e dei rifornimenti;

c) incidenza su infrastrutture critiche e strategiche;

d) impatto sui livelli occupazionali e mercato del lavoro;

e) peso specifico nell'ambito di una filiera produttiva strategica.

8. Con il decreto di cui al comma 7 possono essere elevate le percentuali di cui al comma 2, lettera d), fino al limite di percentuale immediatamente superiore a quello ivi previsto, subordinatamente al rispetto di specifici impegni e condizioni in capo all'impresa beneficiaria indicati nella decisione, in relazione alle aree e ai profili di cui al comma 7.

9. I soggetti finanziatori forniscono un rendiconto periodico a SACE S.p.A., con i contenuti, la cadenza e le modalità da quest'ultima indicati, al fine di riscontrare il rispetto da parte dei soggetti finanziati e degli stessi soggetti finanziatori degli impegni e delle condizioni previsti ai sensi del presente articolo. SACE S.p.A. ne riferisce periodicamente al Ministero dell'economia e delle finanze.

10. Con decreto del Ministro dell'economia e delle finanze, possono essere disciplinate ulteriori modalità attuative e operative, ed eventuali elementi e requisiti integrativi, per l'esecuzione delle operazioni di cui ai commi da 1 a 9.

11. In caso di modifiche della Comunicazione della Commissione europea del 19 marzo 2020 recante un «Quadro temporaneo per le misure di aiuto di Stato a sostegno dell'economia nell'attuale emergenza del COVID-19», condizioni e requisiti indicati ai commi da 2 a 8 possono essere conseguentemente adeguati con decreto del Ministro dell'economia e delle Finanze, di concerto con il Ministro dello sviluppo economico.

12. L'efficacia dei commi da 1 a 9 è subordinata all'approvazione della Commissione Europea ai sensi dell'articolo 108 del Trattato sul funzionamento dell'Unione Europea.

13. Fermo restando il limite complessivo massimo di cui al comma 1, con decreto del Ministro dell'economia e delle finanze può essere concessa, in conformità con la normativa dell'Unione europea, la garanzia dello Stato su esposizioni assunte o da assumere da Cassa depositi e prestiti S.p.A. (CDP S.p.A.) entro il 31 dicembre 2020 derivanti da garanzie, anche nella forma di garanzie di prima perdita, su portafogli di finanziamenti concessi, in qualsiasi forma, da banche e da altri soggetti abilitati all'esercizio del credito in Italia alle imprese con sede in Italia che hanno sofferto una riduzione del fatturato a causa dell'emergenza epidemiologica da «COVID-19» e che prevedano modalità tali da assicurare la concessione da parte dei soggetti finanziatori di nuovi finanziamenti in funzione dell'ammontare del capitale regolamentare liberato per effetto delle garanzie stesse. La garanzia è a prima richiesta, incondizionata, esplicita, irrevocabile, e conforme ai requisiti previsti dalla normativa di vigilanza prudenziale ai fini della migliore mitigazione del rischio.

14. È istituito nello stato di previsione del Ministero dell'economia e delle finanze, un fondo a copertura delle garanzie concesse ai sensi dei commi 5 e 13, nonché di quelle concesse ai sensi dell'articolo 6, comma 14-bis, del decreto-legge 30 settembre 2003, n. 269, convertito, con modificazioni, dalla legge 24 novembre 2003, n. 326, con una dotazione iniziale di 1.000 milioni di euro per l'anno 2020. Al relativo onere si provvede mediante versamento all'entrata del bilancio dello Stato, per un corrispondente importo, delle risorse disponibili sulla contabilità speciale di cui all'articolo 37, comma 6, del decreto-legge 24 aprile 2014, n. 66, convertito, con modificazioni, dalla legge 23 giugno 2014, n. 89. Per la gestione del fondo è autorizzata l'apertura di apposito conto corrente di tesoreria centrale.

Articolo 2.

(Misure per il sostegno all'esportazione, all'internazionalizzazione e agli investimenti delle imprese)

1. All'articolo 6 del decreto-legge 30 settembre 2003, n. 269, convertito, con modificazioni, dalla legge 24 novembre 2003, n. 326, sono apportate le seguenti modificazioni:

a) al comma 9, dopo il primo periodo, è inserito il seguente: «SACE S.p.A. favorisce l'internazionalizzazione del settore produttivo italiano, privilegiando gli impegni nei settori strategici per l'economia italiana in termini di livelli occupazionali e ricadute per il sistema economico del Paese, nonché gli impegni per operazioni destinate a Paesi strategici per l'Italia.»;

b) i commi 9-bis, 9-ter, 9-quater, 9-quinquies, 9-sexies, 9-septies e 9-octies sono sostituiti dai seguenti:

«9-bis. SACE S.p.A. assume gli impegni derivanti dall'attività assicurativa e di garanzia dei rischi definiti non di mercato dalla normativa dell'Unione Europea, di cui al comma 9, nella misura del dieci per cento del capitale e degli interessi di ciascun impegno. Il novanta per cento dei medesimi impegni è assunto dallo Stato in conformità con il presente articolo, senza vincolo di solidarietà. La legge di bilancio definisce i limiti cumulati di assunzione degli impegni da parte di SACE S.p.A. e del Ministero dell'economia e delle finanze, per conto dello Stato, sulla base del piano di attività deliberato dal Comitato di cui al comma 9-sexies e approvato dal Comitato interministeriale per la programmazione economica.

9-ter. SACE S.p.A. rilascia le garanzie e le coperture assicurative da cui derivano gli impegni di cui al comma 9-bis in nome proprio e per conto dello Stato. Il rilascio delle garanzie e delle coperture assicurative che sono in grado di determinare elevati rischi di concentrazione verso singole controparti, gruppi di controparti connesse o paesi di destinazione, rispetto al portafoglio complessivamente assicurato da SACE S.p.A. e dal Ministero dell'economia e delle finanze, è preventivamente autorizzato con decreto del Ministro dell'economia e delle finanze, sentito il Comitato per il sostegno pubblico all'esportazione istituito ai sensi del comma 9-sexies. Le garanzie e le coperture assicurative prevedono che la richiesta di indennizzo e qualsiasi comunicazione o istanza sono rivolte unicamente a SACE S.p.A.

9-quater. A decorrere dall'anno 2020 nello stato di previsione del Ministero dell'economia e delle finanze è istituito un fondo a copertura degli impegni assunti dallo Stato ai sensi del presente articolo. Tale fondo è alimentato con i premi riscossi da SACE S.p.A. per conto del Ministero dell'economia e delle finanze, al netto delle commissioni trattenute da SACE S.p.A., come determinate dalla convenzione di cui al comma 9-quinquies. I premi di cui al periodo precedente sono versati all'entrata del bilancio dello Stato per la successiva riassegnazione in spesa al predetto fondo. La gestione del fondo è affidata a SACE S.p.A. che opera secondo adeguati standard prudenziali di gestione del rischio. Il Ministero dell'economia e delle finanze impartisce indirizzi a SACE S.p.A. sulla gestione del fondo. Per la gestione del fondo è autorizzata l'apertura di apposito conto corrente di tesoreria centrale.

9-quinquies. Il Ministero dell'economia e delle finanze e SACE S.p.A. disciplinano con convenzione, di durata decennale, approvata con delibera del Comitato interministeriale per la programmazione economica, su proposta del Ministro dell'economia e delle finanze di concerto con il Ministro degli affari esteri e della cooperazione internazionale, e sottoposta alla registrazione della Corte dei conti:

a) lo svolgimento da parte di SACE S.p.A. dell'attività istruttoria delle operazioni da cui derivano gli impegni da assumere ai sensi del comma 9-bis;

b) le procedure per il rilascio delle garanzie e delle coperture assicurative da parte di SACE S.p.A. quando non è prevista l'autorizzazione preventiva del Ministro dell'economia e delle finanze ai sensi del comma 9-ter;

c) la gestione, anche per conto del Ministero dell'economia e delle finanze, degli impegni in essere, ivi inclusi l'esercizio, a tutela dei diritti di SACE S.p.A. e del Ministero dell'economia e delle finanze, delle facoltà previste nella polizza di assicurazione, nonché la gestione delle fasi successive al pagamento dell'indennizzo, incluse le modalità di esercizio dei diritti nei confronti del debitore e l'attività di recupero dei crediti;

d) le modalità con le quali è richiesto al Ministero dell'economia e delle finanze il pagamento dell'indennizzo per la quota di pertinenza e le modalità di escussione della garanzia dello Stato relativa agli impegni assunti da SACE S.p.A., nonché la remunerazione della garanzia stessa;

e) le modalità di informazione preventiva al Ministero dell'economia e delle finanze e al Ministro degli affari esteri e della cooperazione internazionale in ordine alle deliberazioni dell'organo competente di SACE S.p.A. relative agli impegni da assumere o assunti, alle altre decisioni aziendali rilevanti ai fini dell'assunzione di impegni, incluso il sistema aziendale di deleghe decisionali, alla gestione degli impegni in essere e delle richieste di indennizzo;

f) la trasmissione periodica e a richiesta di informazioni da parte di SACE S.p.A. al Comitato di cui al comma 9-sexies e al Comitato interministeriale per la programmazione economica, riguardo all'andamento delle operazioni a cui si riferiscono gli impegni assunti dallo Stato ai sensi del comma 9-bis;

g) ogni altra modalità operativa rilevante ai fini dell'assunzione e gestione degli impegni di cui al comma 9-bis;

h) le modalità di gestione da parte di SACE S.p.A. del fondo di cui al comma 9-quater e degli attivi in cui sono investite le riserve tecniche, sulla base delle indicazioni del Ministero dell'economia e delle finanze;

i) le modalità di trasferimento al Ministero dell'economia e delle finanze dei premi riscossi da SACE S.p.A. per conto di questo ai sensi del comma 9-quater, al netto delle commissioni trattenute da SACE S.p.A., e la determinazione delle suddette commissioni;

l) l'eventuale definizione di un livello di patrimonializzazione minimo.

9-sexies. È istituito presso il Ministero dell'economia e delle finanze il Comitato per il sostegno finanziario pubblico all'esportazione. Il Comitato è copresieduto dal Direttore Generale del Tesoro o da un suo delegato, e dal Direttore generale competente del Ministero degli affari esteri e della cooperazione internazionale ed è composto da sei membri, oltre i copresidenti. I componenti del Comitato, ed i rispettivi supplenti che, in caso di impedimento, li sostituiscono, sono nominati con decreto del Ministro dell'economia e delle finanze, sulla base delle designazioni effettuate, rispettivamente, dal Ministero dell'economia e delle finanze, dal Ministero degli affari esteri e della cooperazione internazionale, dal Ministero dell'interno, dal Ministero dello sviluppo economico, dal Ministero della difesa e del Ministero delle politiche agricole, alimentari e forestali. Ciascun componente partecipa alla riunione con diritto di voto. Il presidente del Comitato può invitare a partecipare alle riunioni, senza diritto di voto, rappresentanti di altri enti o istituzioni, pubblici e privati secondo le materie all'ordine del giorno. Per lo svolgimento delle proprie attività, il Comitato può avvalersi dell'ausilio delle amministrazioni componenti il Comitato e può richiedere pareri all'IVASS su specifiche questioni ed operazioni. Il funzionamento del Comitato è disciplinato con decreto del Ministro dell'economia e delle finanze, sentite le amministrazioni componenti il Comitato. Il Ministero dell'economia e delle finanze – Dipartimento del tesoro, Direzione VI – assicura le funzioni di segreteria del Comitato. La partecipazione al Comitato non dà diritto ad emolumenti. Dall'istituzione del Comitato non devono derivare nuovi o maggiori oneri per la finanza pubblica e per il suo funzionamento ci si avvale delle risorse umane, finanziarie e strumentali iscritte in bilancio a legislazione vigente.

9-septies. Il Comitato di cui al comma 9-sexies, su proposta di SACE S.p.A., delibera il piano annuale di attività di cui al comma 9-bis, che definisce l'ammontare progettato di operazioni da assicurare, suddivise per aree geografiche e macro-settori, evidenziando l'importo delle operazioni da sottoporre all'autorizzazione preventiva del Ministro dell'economia e delle finanze ai sensi del comma 9-ter, nonché il sistema dei limiti di rischio (Risk Appetite Framework – “RAF”), che definisce, in linea con le migliori pratiche del settore bancario e assicurativo, la propensione al rischio, le soglie di tolleranza, con particolare riguardo alle operazioni che possono determinare elevati rischi di concentrazione verso singole controparti, gruppi di controparti connesse o paesi di destinazione, le politiche di governo dei rischi nonché i processi di riferimento necessari per definirli e attuarli. Il piano annuale di attività e il sistema degli limiti di rischio sono approvati, su proposta del Ministro dell'economia e delle finanze di concerto con il Ministro degli affari esteri e della cooperazione internazionale, con delibera del Comitato interministeriale per la programmazione economica (CIPE).

9-octies. Il Comitato per il sostegno finanziario pubblico all'esportazione, in aggiunta alle funzioni di cui al comma 9-septies, esprime il parere di competenza per l'autorizzazione da rilasciarsi con decreto del Ministro dell'economia e delle finanze, nei casi di cui al comma 9-ter, su istanza di SACE S.p.A., verificata la conformità dell'operazione deliberata da SACE S.p.A. e del relativo impegno assicurativo al piano di attività, al RAF e alla convenzione, nonché il rispetto dei limiti indicati al comma 9-bis. Il decreto del Ministro è sottoposto al controllo preventivo di legittimità e alla registrazione della Corte dei conti. Il Comitato esamina ogni elemento rilevante ai fini del funzionamento del sistema di sostegno pubblico all'esportazione e all'internazionalizzazione, anche predisponendo relazioni e formulando proposte.»;

c) dopo il comma 14, è inserito il seguente: « 14-bis. Ai fini del sostegno e rilancio dell'economia, SACE S.p.A. è abilitata a rilasciare, a condizioni di mercato e in conformità alla normativa dell'Unione Europea, garanzie sotto qualsiasi forma, ivi incluse controgaranzie verso i confidi, in favore di banche, di istituzioni finanziarie nazionali e internazionali e degli altri soggetti abilitati all'esercizio del credito in Italia, per finanziamenti sotto qualsiasi forma concessi alle imprese con sede in Italia, entro l'importo complessivo massimo di 200 miliardi di euro. L'attività di cui al presente comma è svolta con contabilità separata rispetto alle attività di cui al comma 9. È accordata di diritto per gli impegni assunti ai sensi del presente comma la garanzia dello Stato a prima richiesta a favore di SACE S.p.A. Non è ammesso il ricorso diretto dei soggetti finanziatori alla garanzia dello Stato. Con decreto del Ministro dell'economia e delle finanze di concerto con il Ministro degli affari esteri e della cooperazione internazionale e con il Ministro dello sviluppo economico, sono definiti criteri, modalità e condizioni del rilascio da parte di SACE S.p.A. delle garanzie di cui al presente comma e dell'operatività della garanzia dello Stato, in conformità con la normativa dell'Unione europea, e sono altresì individuate le attività che SACE S.p.A. svolge per conto del Ministero dell'economia e delle finanze.

2. Gli impegni assunti e le operazioni deliberate dal consiglio di amministrazione di SACE S.p.A. nonché le garanzie rilasciate dallo Stato prima della data di entrata in vigore del presente decreto sulla base delle norme previgenti rispetto a quelle modificate dal comma 1, lettera b), del presente articolo, e delle disposizioni primarie e secondarie relative o collegate, restano regolate dalle medesime norme e dalle medesime disposizioni, salvo quanto previsto ai commi 4, 5 e 6 del presente articolo.

3. Gli impegni assunti e le operazioni deliberate dal consiglio di amministrazione di SACE S.p.A. nonché le garanzie rilasciate dallo Stato nel periodo intercorrente tra la data di entrata in vigore del presente decreto e il 31 dicembre 2020, sono e restano regolate dalle norme e dalle convenzioni vigenti alla data del 7 aprile 2020, salvo quanto previsto ai commi 4, 5 e 7 del presente articolo. Il Comitato di cui al comma 9-sexies dell'articolo 6 del decreto-legge 30 settembre 2003, n. 269 convertito, con modificazioni, dalla legge 24 novembre 2003, n. 32, come modificato ai sensi del comma 1, una volta completata la procedura di nomina dei suoi componenti con decreto del Ministro dell'economia e delle finanze, sostituisce il Comitato di cui al decreto del Ministro dell'economia e delle finanze del 13 febbraio 2015, n. 3245 e successive modificazioni. A decorrere dal 1 gennaio 2021 si applicano le disposizioni in base alle quali gli impegni derivanti dall'attività assicurativa e di garanzia dei rischi definiti non di mercato dalla normativa dell'Unione Europea sono assunti da SACE S.p.A. e dallo Stato nella misura rispettivamente del dieci per cento e del novanta per cento del capitale e degli interessi di ciascun impegno, secondo quanto previsto dall'articolo 6 del decreto legge n. 269 del 2003, come dal comma 1 del presente articolo. Le risorse del fondo istituito ai sensi del previgente articolo 6, comma 9-bis, del decreto-legge n. 269 del 2003, confluiscono nel fondo istituito ai sensi dell'articolo 6, comma 9-quater del decreto legge n. 269 del 2003 come modificato dal comma 1 del presente articolo.

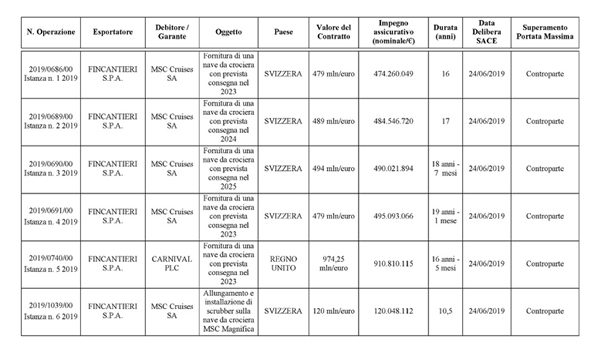

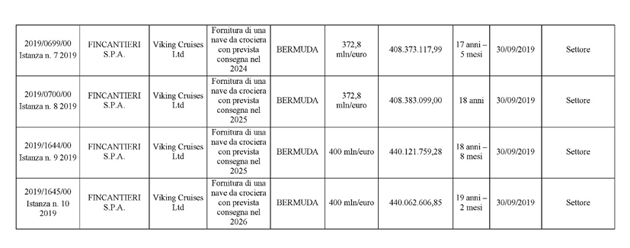

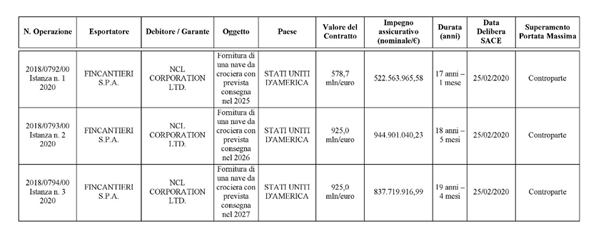

4. Per effetto della presente disposizione sono garantite dallo Stato, ai sensi e per gli effetti di cui all'articolo 6, comma 9-bis e seguenti, del decreto-legge 30 settembre 2003, n. 269, convertito, con modificazioni, dalla legge 24 novembre 2003, n. 326, come vigente alla data del 6 aprile 2020, le seguenti operazioni nel settore crocieristico, specificamente indicate nella tabella allegata che costituisce parte integrante del presente decreto:

a) operazioni già autorizzate, ai sensi dell'articolo 2 della delibera CIPE n. 75/2019;

b) operazioni ammissibili alla garanzia ai sensi dell'articolo 1, comma 2, della Delibera CIPE n. 75/2019, le cui istanze sono state già presentate da SACE S.p.A.;

c) ulteriori operazioni deliberate da SACE S.p.A., entro la data di entrata in vigore del presente decreto-legge, fino all'importo massimo di 2,6 miliardi di euro.

5. Il Ministro dell'economia e delle finanze, per l'anno 2020, salvo quanto previsto dal comma 4, è autorizzato a rilasciare la garanzia dello Stato in favore di SACE S.p.A., di cui all'articolo 6, comma 9-bis, del decreto-legge 30 settembre 2003, n. 269, convertito, con modificazioni, dalla legge 24 novembre 2003, n. 326, come vigente alla data del 6 aprile 2020, con concessione del limite speciale di cui all'articolo 7.8 della Convenzione approvata con decreto del Presidente del Consiglio dei ministri 20 novembre 2014, entro i seguenti limiti:

a) per il settore crocieristico, la garanzia dello Stato in favore di SACE S.p.A. su nuove operazioni deliberate nel corso dell'anno 2020, escluse quelle di cui alla lettera a) del comma 4 non può eccedere l'importo massimo in termini di flusso di tre miliardi di euro; il totale dell'esposizione cumulata conservata da SACE S.p.A. e di quella ceduta allo Stato sul settore non può eccedere la quota massima del 40 per cento dell'intero portafoglio rischi in essere complessivamente conservato da SACE S.p.A. e ceduto allo Stato;

b) per il settore difesa, la garanzia dello Stato in favore di SACE S.p.A. su nuove operazioni, esclusivamente con controparte sovrana, deliberate nel corso dell'anno 2020 non può eccedere l'importo massimo in termini di flusso di cinque miliardi euro; il totale dell'esposizione cumulata conservata da SACE S.p.A. e di quella ceduta allo Stato sul settore non può eccedere la quota massima del 29 per cento dell'intero portafoglio rischi in essere complessivamente conservato da SACE S.p.A. e ceduto allo Stato. La garanzia dello Stato è rilasciata, con decreto del Ministro dell'economia e delle finanze, su istanza di SACE S.p.A., previo parere dell'IVASS – espresso entro 15 giorni dalla richiesta – limitatamente alla congruità del premio riconosciuto allo Stato, nel principio della condivisione dei rischi e tenuto conto dei necessari accantonamenti prudenziali alla luce del nuovo scenario di rischiosità sistemica e di una maggiore concentrazione, a valere sulla dotazione del fondo di cui all'articolo 6, comma 9-bis, del decreto-legge 30 settembre 2003, n. 269, convertito, con modificazioni, dalla legge 24 novembre 2003, n. 326, vigente alla data del 6 aprile 2020.

6. Alla data di entrata in vigore del presente decreto, è riassicurato dallo Stato il novanta per cento degli impegni in essere a tale data assunti da SACE S.p.A. derivanti dall'attività assicurativa e di garanzia dei rischi definiti non di mercato dalla normativa dell'Unione Europea, ad esclusione di quelli per i quali è già stata presentata la richiesta di indennizzo o per i quali è stata comunicata a SACE S.p.A. il verificarsi, o la minaccia che si verifichi, un evento generatore di sinistro o un rischio incombente di sinistro, nonché di quelli per i quali è stata rilasciata garanzia dello Stato prima dell'entrata in vigore del presente decreto- ovvero ai sensi dei commi 4 e 5. Il novanta per cento degli attivi in cui sono investite le riserve tecniche è trasferito da SACE S.p.A. al Ministero dell'economia e delle finanze. La gestione di tali attivi è affidata a SACE S.p.A. che si attiene agli indirizzi del Ministero dell'economia e delle finanze. Entro sei mesi dalla data di entrata in vigore del presente decreto legge, il Ministero dell'economia e delle finanze e SACE S.p.A. possono procedere ad una verifica della coerenza tra ammontare delle riserve tecniche trasferite e la riassicurazione dello Stato, tenuto conto dell'assenza di remunerazione di questa.

7. Il novanta per cento degli impegni assunti da SACE S.p.A. nel periodo intercorrente tra la data di entrata in vigore del presente decreto e il 31 dicembre 2020, ad esclusione di quelli di cui ai commi 4 e 5, può essere riassicurato con decreto del Ministro dell'economia e delle finanze, che approva altresì la forma di remunerazione concordata con SACE S.p.A., sentito il Comitato di cui all'articolo 6, comma 9-sexies, del decreto legge 30 settembre 2003, n. 269, convertito in legge, con modificazioni, dall'articolo 1, comma 1, della legge 24 novembre 2003, n. 326, come modificato dal comma 1 del presente articolo. La remunerazione della riassicurazione di cui al periodo precedente è versata all'entrata del bilancio dello Stato per essere riassegnata in spesa ed essere versata sul conto di tesoreria istituito dal previgente articolo 6, comma 9-bis del decreto-legge n. 269 del 2003.».

8. Ai fini del calcolo della percentuale per la quale è prevista la riassicurazione ai sensi dei commi 6 e 7 si computa anche la quota degli impegni garantiti dallo Stato ai sensi dell'articolo 6, comma 9-bis, del decreto-legge n. 269 del 2003, come vigente alla data del 6 aprile 2020, in modo che per ogni impegno, esclusa la quota riassicurata da terzi, la riassicurazione di cui ai commi 6 e 7 sia pari alla misura del novanta per cento degli impegni assunti da SACE S.p.A.

9. Entro dieci giorni dalla data dell'entrata in vigore del presente decreto, SACE S.p.A. trasmette al Ministero dell'economia e delle finanze una relazione dettagliata sul capitale e la dotazione patrimoniale che si renderanno disponibili in seguito alle disposizioni di cui al presente articolo, al fine della valutazione sull'impiego di tali risorse per il sostegno alle imprese.

10. Ai fini della predisposizione dello schema di convenzione, il Ministero dell'economia e delle finanze può affidare, con apposito disciplinare, a società a totale partecipazione pubblica un incarico di studio, consulenza, valutazione e assistenza. Al relativo onere nel limite massimo di 100.000 euro per l'anno 2020, si provvede mediante corrispondente riduzione dello stanziamento del fondo speciale di parte corrente iscritto, ai fini del bilancio triennale 2020-2022, nell'ambito del programma «Fondi di riserva e speciali» della missione «Fondi da ripartire» dello stato di previsione del Ministero dell'economia e delle finanze per l'anno 2020, allo scopo parzialmente utilizzando l'accantonamento relativo al medesimo Ministero.

11. L'articolo 53 del decreto-legge 17 marzo 2020, n. 18, è abrogato.

Articolo 3.

(SACE S.p.A.)

1. SACE S.p.A. concorda con Cassa depositi e prestiti S.p.A. (CDP S.p.A.) le strategie industriali e commerciali al fine di massimizzare le sinergie di gruppo e aumentare l'efficacia del sistema di sostegno all'esportazione e all'internazionalizzazione delle imprese e di rilancio dell'economia.

2. In considerazione del ruolo strategico di SACE S.p.A. per l'attuazione delle misure di sostegno all'esportazione e all'internazionalizzazione delle imprese e di rilancio degli investimenti:

a) CDP S.p.A. concorda preventivamente con il Ministero dell'economia e delle finanze, sentito il Ministero degli affari esteri e della cooperazione internazionale, l'esercizio dei diritti di voto derivanti dalla partecipazione in SACE S.p.A.; per le deliberazioni di nomina degli organi sociali, il Ministero dell'economia e delle finanze agisce di concerto con il Ministero degli affari esteri e della cooperazione internazionale;

b) CDP S.p.A. consulta preventivamente il Ministero dell'economia e delle finanze in merito ad operazioni di gestione della partecipazione in SACE S.p.A. diverse da quella di cui alla lettera a);

c) SACE S.p.A. non è soggetta all'attività di direzione e coordinamento di CDP S.p.A.;

d) SACE S.p.A. consulta preventivamente il Ministero dell'economia e delle finanze in ordine alle decisioni aziendali rilevanti ai fini dell'efficace attuazione delle misure di rilancio degli investimenti, con particolare riferimento alle decisioni relative all'assunzione di impegni e al recupero dei crediti;

e) SACE S.p.A. consulta preventivamente il Ministero dell'economia e delle finanze e il Ministero degli affari esteri e della cooperazione internazionale in ordine alle decisioni aziendali rilevanti ai fini dell'efficace attuazione delle misure di sostegno all'internazionalizzazione delle imprese, con particolare riferimento alle decisioni relative all'assunzione di impegni e al recupero dei crediti;

f) SACE S.p.A., nella predisposizione del piano annuale di attività, tiene conto delle linee guida e di indirizzo strategico in materia di promozione e internazionalizzazione delle imprese assunte dalla cabina di regia co-presieduta dal Ministro degli affari esteri e della cooperazione internazionale e dal Ministro dello sviluppo economico, di cui all'articolo 14, comma 18-bis del decreto legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio 2011, n.111.

3. Restano fermi i poteri del Ministro degli affari esteri e della cooperazione internazionale nei confronti di Simest S.p.A., ai sensi di quanto previsto dall'articolo 2, comma 10, del decreto-legge 21 settembre 2019, n. 104, convertito, con modificazioni, dalla legge 18 novembre 2019, n. 132.

Capo II

MISURE URGENTI PER GARANTIRE LA CONTINUITÀ DELLE IMPRESE COLPITE DALL'EMERGENZA COVID-19

Articolo 4.

(Sottoscrizione contratti e comunicazioni in modo semplificato)

1. Ai fini degli articoli 117, 125-bis, 126-quinquies e 126-quinquiesdecies del decreto legislativo 1o settembre 1993, n. 385, ferme restando le previsioni sulle tecniche di conclusione dei contratti mediante strumenti informativi o telematici, i contratti, conclusi con la clientela al dettaglio come definita dalle disposizioni della Banca d'Italia in materia di trasparenza delle operazioni e dei servizi bancari e finanziari, nel periodo compreso tra la data di entrata in vigore del presente decreto ed il termine dello stato di emergenza deliberato dal Consiglio dei ministri in data 31 gennaio 2020 soddisfano il requisito ed hanno l'efficacia di cui all'articolo 20, comma 1-bis, primo periodo, del decreto legislativo 7 marzo 2005, n. 82, anche se il cliente esprime il proprio consenso mediante il proprio indirizzo di posta elettronica non certificata o con altro strumento idoneo, a condizione che questi siano accompagnati da copia di un documento di riconoscimento in corso di validità del contraente, facciano riferimento ad un contratto identificabile in modo certo e siano conservati insieme al contratto medesimo con modalità tali da garantirne la sicurezza, l'integrità e l'immodificabilità. Il requisito della consegna di copia del contratto è soddisfatto mediante la messa a disposizione del cliente di copia del testo del contratto su supporto durevole; l'intermediario consegna copia cartacea del contratto al cliente alla prima occasione utile successiva al termine dello stato di emergenza. Il cliente può usare il medesimo strumento impiegato per esprimere il consenso al contratto anche per esercitare il diritto di recesso previsto dalla legge.

Articolo 5.

(Differimento dell'entrata in vigore del Codice della crisi d'impresa e dell'insolvenza di cui al decreto legislativo 12 gennaio 2019, n. 14)

1. All'articolo 389 del decreto legislativo 12 gennaio 2019, n. 14, il comma 1 è sostituito dal seguente:

« 1. Il presente decreto entra in vigore il 1 settembre 2021, salvo quanto previsto al comma 2.».

Articolo 6.

(Disposizioni temporanee in materia di riduzione del capitale)

1. A decorrere dalla data di entrata in vigore del presente decreto e fino alla data del 31 dicembre 2020 per le fattispecie verificatesi nel corso degli esercizi chiusi entro la predetta data non si applicano gli articoli 2446, commi secondo e terzo, 2447, 2482-bis, commi quarto, quinto e sesto, e 2482-ter del codice civile. Per lo stesso periodo non opera la causa di scioglimento della società per riduzione o perdita del capitale sociale di cui agli articoli 2484, primo comma, numero 4), e 2545-duodecies del codice civile.

Articolo 7.

(Disposizioni temporanee sui princìpi di redazione del bilancio)

1. Nella redazione del bilancio di esercizio in corso al 31 dicembre 2020, la valutazione delle voci nella prospettiva della continuazione dell'attività di cui all'articolo 2423-bis, comma primo, n. 1), del codice civile può comunque essere operata se risulta sussistente nell'ultimo bilancio di esercizio chiuso in data anteriore al 23 febbraio 2020, fatta salva la previsione di cui all'articolo 106 del decreto legge 17 marzo 2020, n. 18. Il criterio di valutazione è specificamente illustrato nella nota informativa anche mediante il richiamo delle risultanze del bilancio precedente.

2. Le disposizioni di cui al comma 1 si applicano anche ai bilanci chiusi entro il 23 febbraio 2020 e non ancora approvati.

Articolo 8.

(Disposizioni temporanee in materia di finanziamenti alle società)

1. Ai finanziamenti effettuati a favore delle società dalla data di entrata in vigore del presente decreto e sino alla data del 31 dicembre 2020 non si applicano gli articoli 2467 e 2497 quinquies del codice civile.

Articolo 9.

(Disposizioni in materia di concordato preventivo e di accordi di ristrutturazione)

1. I termini di adempimento dei concordati preventivi e degli accordi di ristrutturazione omologati aventi scadenza nel periodo tra il 23 febbraio 2020 e il 31 dicembre 2021 sono prorogati di sei mesi.

2. Nei procedimenti per l'omologazione del concordato preventivo e degli accordi di ristrutturazione pendenti alla data del 23 febbraio 2020 il debitore può presentare, sino all'udienza fissata per l'omologa, istanza al tribunale per la concessione di un termine non superiore a novanta giorni per il deposito di un nuovo piano e di una nuova proposta di concordato ai sensi dell'articolo 161 del regio decreto 16 marzo 1942, n. 267 o di un nuovo accordo di ristrutturazione ai sensi dell'articolo 182-bis del regio decreto 16 marzo 1942, n. 267. Il termine decorre dalla data del decreto con cui il Tribunale assegna il termine e non è prorogabile. L'istanza è inammissibile se presentata nell'ambito di un procedimento di concordato preventivo nel corso del quale è già stata tenuta l'adunanza dei creditori ma non sono state raggiunte le maggioranze stabilite dall'articolo 177 del regio decreto 16 marzo 1942, n. 267.

3. Quando il debitore intende modificare unicamente i termini di adempimento del concordato preventivo o dell'accordo di ristrutturazione deposita sino all'udienza fissata per l'omologa una memoria contenente l'indicazione dei nuovi termini, depositando altresì la documentazione che comprova la necessità della modifica dei termini. Il differimento dei termini non può essere superiore di sei mesi rispetto alle scadenze originarie. Nel procedimento per omologa del concordato preventivo il Tribunale acquisisce il parere del Commissario giudiziale. Il Tribunale, riscontrata la sussistenza dei presupposti di cui agli articoli 180 o 182-bis del regio decreto 16 marzo 1942, n. 267, procede all'omologa, dando espressamente atto delle nuove scadenze.

4. Il debitore che ha ottenuto la concessione del termine di cui all'articolo 161, comma sesto, del regio decreto 16 marzo 1942, n. 267, che sia già stato prorogato dal Tribunale, può, prima della scadenza, presentare istanza per la concessione di una ulteriore proroga sino a novanta giorni, anche nei casi in cui è stato depositato ricorso per la dichiarazione di fallimento. L'istanza indica gli elementi che rendono necessaria la concessione della proroga con specifico riferimento ai fatti sopravvenuti per effetto dell'emergenza epidemiologica COVID-19. Il Tribunale, acquisito il parere del Commissario giudiziale se nominato, concede la proroga quando ritiene che l'istanza si basa su concreti e giustificati motivi. Si applica l'articolo 161, commi settimo e ottavo, del regio decreto 16 marzo 1942, n. 267.

5. L'istanza di cui al comma 4 può essere presentata dal debitore che ha ottenuto la concessione del termine di cui all'articolo 182-bis, comma settimo, del regio decreto 16 marzo 1942, n. 267. Il Tribunale provvede in camera di consiglio omessi gli adempimenti previsti dall'articolo 182-bis, comma settimo, primo periodo, del regio decreto 16 marzo 1942, n. 267 e concede la proroga quando ritiene che l'istanza si basa su concreti e giustificati motivi e che continuano a sussistere i presupposti per pervenire a un accordo di ristrutturazione dei debiti con le maggioranze di cui all'articolo 182-bis, primo comma del regio decreto 16 marzo 1942, n. 267.

Articolo 10.

(Disposizioni temporanee in materia di ricorsi e richieste per la dichiarazione di fallimento e dello stato di insolvenza)

1. Tutti i ricorsi ai sensi degli articoli 15 e 195 del regio decreto 16 marzo 1942, n. 267 e 3 del decreto legislativo 8 luglio 1999, n. 270 depositati nel periodo tra il 9 marzo 2020 ed il 30 giugno 2020 sono improcedibili.

2. Le disposizioni di cui al comma 1 non si applicano alla richiesta presentata dal pubblico ministero quando nella medesima è fatta domanda di emissione dei provvedimenti di cui all'articolo 15, comma ottavo, del regio decreto 16 marzo 1942, n. 267.

3. Quando alla dichiarazione di improcedibilità dei ricorsi presentati nel periodo di cui al comma 1 fa seguito la dichiarazione di fallimento, il periodo di cui al comma 1 non viene computato nei termini di cui agli articoli 10 e 69 bis del regio decreto 16 marzo 1942, n. 267.

Articolo 11.

(Sospensione dei termini di scadenza dei titoli di credito)

1. Fermo restando quanto previsto ai commi 2 e 3, i termini di scadenza ricadenti o decorrenti nel periodo dal 9 marzo 2020 al 30 aprile 2020, relativi a vaglia cambiari, cambiali e altri titoli di credito emessi prima della data di entrata in vigore della presente decreto, e ad ogni altro atto avente efficacia esecutiva a quella stessa data sono sospesi per lo stesso periodo. La sospensione opera a favore dei debitori e obbligati anche in via di regresso o di garanzia, salva la facoltà degli stessi di rinunciarvi espressamente.

2. L'assegno presentato al pagamento durante il periodo di sospensione è pagabile nel giorno di presentazione. La sospensione di cui al comma 1 opera su:

a) i termini per la presentazione al pagamento;

b) i termini per la levata del protesto o delle constatazioni equivalenti;

c) i termini previsti all'articolo 9, comma 2, lettere a) e b), della legge 15 dicembre 1990, n. 386, nonché all'articolo 9-bis, comma 2, della medesima legge n. 386 del 1990;

d) il termine per il pagamento tardivo dell'assegno previsto dall'articolo 8, comma 1, della stessa legge n. 386 del 1990.

3. I protesti o le constatazioni equivalenti levati dal 9 marzo 2020 fino alla data di entrata in vigore del presente decreto non sono trasmessi dai pubblici ufficiali alle Camere di Commercio; ove già pubblicati le Camere di commercio provvedono d'ufficio alla loro cancellazione. Con riferimento allo stesso periodo sono sospese le informative al Prefetto di cui all'articolo 8-bis, commi 1 e 2, della legge 15 dicembre 1990, n. 386.

Articolo 12.

(Fondo solidarietà mutui «prima casa», cd. «Fondo Gasparrini)

1. Per lavoratori autonomi, ai sensi dell'articolo 54, comma 1, lettera a), del decreto-legge 17 marzo 2020, n. 18, si intendono i soggetti di cui all'articolo 28, comma 1, del medesimo decreto-legge n. 18 del 2020.

2. Per un periodo di nove mesi dall'entrata in vigore del presente decreto, in deroga alla disciplina vigente, l'accesso ai benefìci del Fondo di cui all'articolo 2, commi 475 e seguenti della legge 24 dicembre 2007, n. 244, è ammesso anche nell'ipotesi di mutui in ammortamento da meno di un anno.

Articolo 13.

(Fondo centrale di garanzia PMI)

1. Fino al 31 dicembre 2020, in deroga alla vigente disciplina del Fondo di cui all'articolo 2, comma 100, lettera a), della legge 23 dicembre 1996, n. 662, si applicano le seguenti misure:

a) la garanzia è concessa a titolo gratuito;

b) l'importo massimo garantito per singola impresa è elevato, nel rispetto della disciplina dell'Unione europea, a 5 milioni di euro. Sono ammesse alla garanzia le imprese con numero di dipendenti non superiore a 499;

c) la percentuale di copertura della garanzia diretta è incrementata, anche mediante il concorso delle sezioni speciali del Fondo di garanzia, al 90 per cento dell'ammontare di ciascuna operazione finanziaria, previa autorizzazione della Commissione Europea ai sensi dell'articolo 108 del Trattato sul funzionamento dell'unione europea (TFUE), per le operazioni finanziarie con durata fino a 72 mesi. L'importo totale delle predette operazioni finanziarie non può superare, alternativamente:

1) il doppio della spesa salariale annua del beneficiario (compresi gli oneri sociali e il costo del personale che lavora nel sito dell'impresa ma che figura formalmente nel libro paga dei subcontraenti) per il 2019 o per l'ultimo anno disponibile. Nel caso di imprese costituite a partire dal 1o gennaio 2019, l'importo massimo del prestito non può superare i costi salariali annui previsti per i primi due anni di attività;

2) il 25 per cento del fatturato totale del beneficiario nel 2019;

3) il fabbisogno per costi del capitale di esercizio e per costi di investimento nei successivi 18 mesi, nel caso di piccole e medie imprese, e nei successivi 12 mesi, nel caso di imprese con numero di dipendenti non superiore a 499; tale fabbisogno è attestato mediante apposita autocertificazione resa dal beneficiario ai sensi del decreto del Presidente della Repubblica 28 dicembre 2000 n. 445;

d) per le operazioni finanziarie aventi le caratteristiche di durata e importo di cui alla lettera c), la percentuale di copertura della riassicurazione è incrementata, anche mediante il concorso delle sezioni speciali del Fondo di garanzia, al 100 per cento dell'importo garantito dai Confidi o da altro fondo di garanzia, a condizione che le garanzie da questi rilasciate non superino la percentuale massima di copertura del 90 per cento, previa autorizzazione della Commissione Europea ai sensi dell'articolo 108 del TFUE, e che non prevedano il pagamento di un premio che tiene conto della remunerazione per il rischio di credito. Fino all'autorizzazione della Commissione Europea e, successivamente alla predetta autorizzazione per le operazioni finanziarie non aventi le predette caratteristiche di durata e importo di cui alla lettera c) e alla presente lettera d), le percentuali di copertura sono incrementate, rispettivamente, all'80 per cento per la garanzia diretta di cui alla lettera c) e al 90 per cento per la riassicurazione di cui alla presente lettera d);

e) sono ammissibili alla garanzia del Fondo, per la garanzia diretta nella misura dell'80 per cento e per la riassicurazione nella misura del 90 per cento dell'importo garantito dal Confidi o da altro fondo di garanzia, a condizione che le garanzie da questi rilasciate non superino la percentuale massima di copertura dell'80 per cento, i finanziamenti a fronte di operazioni di rinegoziazione del debito del soggetto beneficiario, purché il nuovo finanziamento preveda l'erogazione al medesimo soggetto beneficiario di credito aggiuntivo in misura pari ad almeno il 10 per cento dell'importo del debito accordato in essere del finanziamento oggetto di rinegoziazione;

f) per le operazioni per le quali banche o gli intermediari finanziari hanno accordato, anche di propria iniziativa, la sospensione del pagamento delle rate di ammortamento, o della sola quota capitale, ovvero l'allungamento della scadenza dei finanziamenti, in connessione degli effetti indotti dalla diffusione del COVID-19, su operazioni ammesse alla garanzia del Fondo, la durata della garanzia del Fondo è estesa in conseguenza;

g) fermo restando quanto già previsto all'articolo 6, comma 2, del decreto del Ministro dello sviluppo economico 6 marzo 2017, pubblicato nella Gazzetta ufficiale 7 luglio 2017, n. 157, e fatto salvo quanto previsto per le operazioni finanziarie di cui alla lettera m), la garanzia è concessa senza applicazione del modello di valutazione di cui alla parte IX, lettera A, delle condizioni di ammissibilità e disposizioni di carattere generale per l'amministrazione del Fondo di garanzia riportate nell'allegato al decreto del Ministro dello sviluppo economico 12 febbraio 2019, pubblicato nella Gazzetta ufficiale 27 febbraio 2019, n. 49. Ai fini della definizione delle misure di accantonamento a titolo di coefficiente di rischio, in sede di ammissione della singola operazione finanziaria, la probabilità di inadempimento delle imprese è calcolata esclusivamente sulla base dei dati contenuti nel modulo economico-finanziario del suddetto modello di valutazione. Con frequenza bimestrale, in riferimento all'insieme delle operazioni finanziarie ammesse alla garanzia, la consistenza degli accantonamenti prudenziali operati a valere sul Fondo è corretta in funzione dei dati di Centrale dei Rischi di Banca d'Italia, acquisiti dal Gestore del Fondo al momento della presentazione delle richieste di ammissione alla garanzia. La garanzia è concessa anche in favore di beneficiari finali che presentano, alla data della richiesta di garanzia, esposizioni nei confronti del soggetto finanziatore classificate come «inadempienze probabili» o «scadute o sconfinanti deteriorate» ai sensi del paragrafo 2, parte B della circolare n. 272 del 30 luglio 2008 della Banca d'Italia e successive modificazioni, purché la predetta classificazione non sia precedente alla data del 31 gennaio 2020. La garanzia è concessa anche alle imprese che, in data successiva al 31 dicembre 2019, sono state ammesse alla procedura del concordato con continuità aziendale di cui all'articolo 186-bis del regio decreto 16 marzo 1942, n. 267, hanno stipulato accordi di ristrutturazione ai sensi dell'articolo 182-bis del regio decreto 267 del 1942 o hanno presentato un piano attestato di cui all'articolo 67 del predetto regio decreto, purché, alla data di entrata in vigore del presente decreto, le loro esposizioni non siano più in una situazione che ne determinerebbe la classificazione come esposizioni deteriorate, non presentino importi in arretrato successivi all'applicazione delle misure di concessione e la banca, sulla base dell'analisi della situazione finanziaria del debitore, possa ragionevolmente presumere il rimborso integrale dell'esposizione alla scadenza, ai sensi dell'articolo 47-bis, comma 6, lettere a) e c) del regolamento (UE) n. 575/2013 del Parlamento europeo e del Consiglio, del 26 giugno 2013. Ai fini dell'ammissione alla garanzia non è necessario che sia trascorso un anno dalla data in cui sono state accordate le misure di concessione o, se posteriore, dalla data in cui le esposizioni sono state classificate come esposizioni deteriorate, ai sensi dell'art 47-bis, comma 6, lettera b) del Regolamento 575/2013. Sono, in ogni caso, escluse le imprese che presentano esposizioni classificate come «sofferenze» ai sensi della disciplina bancaria;

h) non è dovuta la commissione per il mancato perfezionamento delle operazioni finanziarie di cui all'articolo 10, comma 2, del decreto ministeriale 6 marzo 2017;

i) per operazioni di investimento immobiliare nei settori turistico-alberghiero e delle attività immobiliari, con durata minima di 10 anni e di importo superiore a euro 500.000,00, la garanzia del Fondo può essere cumulata con altre forme di garanzia acquisite sui finanziamenti;

l) per le garanzie su specifici portafogli di finanziamenti, anche senza piano d'ammortamento, dedicati a imprese danneggiate dall'emergenza COVID-19, o appartenenti, per almeno il 60 per cento, a specifici settori e filiere colpiti dall'epidemia, la quota della tranche junior coperta dal Fondo può essere elevata del 50 per cento, ulteriormente incrementabile del 20 per cento in caso di intervento di ulteriori garanti;

m) previa autorizzazione della Commissione Europea ai sensi dell'articolo 108 del TFUE, sono ammissibili alla garanzia del fondo, con copertura al 100 percento sia in garanzia diretta che in riassicurazione, i nuovi finanziamenti concessi da banche, intermediari finanziari di cui all'articolo 106 del Testo Unico bancario di cui al decreto legislativo 1o settembre 1993 n. 385 e dagli altri soggetti abilitati alla concessione di credito in favore di piccole e medie imprese e di persone fisiche esercenti attività di impresa, arti o professioni la cui attività d'impresa è stata danneggiata dall'emergenza COVID-19 come da dichiarazione autocertificata ai sensi dell'articolo 47 del decreto del Presidente della Repubblica 28 dicembre 2000 n. 445, purché tali finanziamenti prevedano l'inizio del rimborso del capitale non prima di 24 mesi dall'erogazione e abbiano una durata fino a 72 mesi e un importo non superiore al 25 per cento dell'ammontare dei ricavi del soggetto beneficiario, come risultante dall'ultimo bilancio depositato o dall'ultima dichiarazione fiscale presentata alla data della domanda di garanzia ovvero, per i soggetti beneficiari costituiti dopo il 1o gennaio 2019, da altra idonea documentazione, anche mediante autocertificazione ai sensi dell'articolo 47 del decreto del Presidente della Repubblica 28 dicembre 2000 n. 445, e, comunque, non superiore a 25.000,00 euro. Si ha un nuovo finanziamento quando, ad esito della concessione del finanziamento coperto da garanzia, l'ammontare complessivo delle esposizioni del finanziatore nei confronti del soggetto finanziato risulta superiore all'ammontare di esposizioni detenute alla data di entrata in vigore del presente decreto, corretto per le riduzioni delle esposizioni intervenute tra le due date in conseguenza del regolamento contrattuale stabilito tra le parti prima dell'entrata in vigore del presente decreto ovvero per decisione autonoma del soggetto finanziato. Nei casi di cessione o affitto di azienda con prosecuzione della medesima attività si considera altresì l'ammontare dei ricavi risultante dall'ultima dichiarazione dei redditi o dall'ultimo bilancio depositato dal cedente o dal locatore. In relazione alle predette operazioni, il soggetto richiedente applica all'operazione finanziaria un tasso di interesse, nel caso di garanzia diretta o un premio complessivo di garanzia, nel caso di riassicurazione, che tiene conto della sola copertura dei soli costi di istruttoria e di gestione dell'operazione finanziaria e, comunque, non superiore al tasso di Rendistato con durata residua da 4 anni e 7 mesi a 6 anni e 6 mesi, maggiorato della differenza tra il CDS banche a 5 anni e il CDS ITA a 5 anni, come definiti dall'accordo quadro per l'anticipo finanziario a garanzia pensionistica di cui all'articolo 1, commi da 166 a 178 della legge 11 dicembre 2016, n. 232, maggiorato dello 0,20 per cento. In favore di tali soggetti beneficiari l'intervento del Fondo centrale di garanzia per le piccole e medie imprese è concesso automaticamente, gratuitamente e senza valutazione e il soggetto finanziatore eroga il finanziamento coperto dalla garanzia del Fondo, subordinatamente alla verifica formale del possesso dei requisiti, senza attendere l'esito definitivo dell'istruttoria da parte del gestore del Fondo medesimo.