Sulla pubblicità dei lavori:

Tabacci Bruno , Presidente ... 3

INDAGINE CONOSCITIVA SULLA SEMPLIFICAZIONE E SULLA TRASPARENZA NEI RAPPORTI CON GLI UTENTI NEI COMPARTI FINANZIARIO, BANCARIO E ASSICURATIVO

Audizione di rappresentanti dell'Associazione nazionale promotori finanziari (ANASF), dell'Associazione italiana Leasing (ASSILEA) e dell'Associazione Italiana del Credito al Consumo e Immobiliare (ASSOFIN).

Tabacci Bruno , Presidente ... 3 ,

Bufi Maurizio , Presidente dell'Associazione nazionale promotori finanziari ... 3 ,

Tabacci Bruno , Presidente ... 8 ,

De Candia Gianluca , Direttore generale dell'Associazione italiana Leasing ... 8 ,

Tabacci Bruno , Presidente ... 11 ,

Salomone Chiaffredo , Presidente dell'Associazione Italiana del Credito al Consumo e Immobiliare (ASSOFIN) ... 11 ,

Tabacci Bruno , Presidente ... 13

Allegato 1: Presentazione informatica illustrata dal rappresentante di ASSILEA ... 15

Allegato 2: Presentazione informatica illustrata dal rappresentante di ASSOFIN ... 37

PRESIDENZA DEL PRESIDENTE BRUNO TABACCI

La seduta comincia alle 13.35.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione di rappresentanti dell'Associazione nazionale promotori finanziari (ANASF), dell'Associazione italiana Leasing (ASSILEA) e dell'Associazione Italiana del Credito al Consumo e Immobiliare (ASSOFIN).

PRESIDENTE. L'indagine conoscitiva sulla semplificazione e sulla trasparenza nei rapporti con gli utenti nei comparti finanziario, bancario e assicurativo prosegue oggi con l'audizione dell'Associazione nazionale promotori finanziari, rappresentata dal presidente Maurizio Bufi e dal vice presidente Gian Franco Gianni Guazzugli, dell'Associazione italiana leasing, rappresentata dal direttore generale Gianluca De Candia e dal Responsabile dell'area consulenza, avvocato Andrea Albensi, e dell'Associazione italiana del credito al consumo e immobiliare, rappresentata dal presidente Chiaffredo Salomone.

Li ringrazio per la loro qualificata presenza e per le memorie che ci hanno fatto pervenire, che sono in distribuzione. Mi limito a ricordare loro che l'indagine conoscitiva promossa dalla Commissione ha l'obiettivo di verificare la stratificazione normativa e i fattori di complicazione nei comparti finanziario, bancario e assicurativo, anche al fine di prospettare soluzioni legislative volte alla semplificazione e alla trasparenza.

L'ordine che ci siamo dati per le audizioni dà priorità cronologica all'ascolto dei soggetti più da vicino coinvolti, le cui indicazioni ci saranno utili nel confrontarci poi con i vertici delle istituzioni direttamente interessate.

Do, quindi, la parola al presidente Bufi.

MAURIZIO BUFI, Presidente dell'Associazione nazionale promotori finanziari (ANASF). Innanzitutto, la ringrazio, presidente, per aver accolto la nostra richiesta di essere auditi da questa Commissione. Faceva riferimento a una memoria che abbiamo già depositato e che sarà il tema del mio breve intervento.

Sulla parte introduttiva, che riguarda la presentazione dell'associazione, procedo in maniera molto veloce. Approfitto dell'occasione per ricordare che ANASF è l'associazione di tutti gli iscritti all'albo unico dei consulenti finanziari. Infatti, con la legge di stabilità recentemente approvata è stato sostanzialmente trasformato l'albo dei promotori finanziari che già esisteva nell'albo unico dei consulenti finanziari, articolato nelle tre sezioni distinte dei consulenti finanziari abilitati all'offerta fuori sede (gli ex promotori finanziari), dei consulenti finanziari autonomi e delle società di consulenza.

Tra l'altro, sempre la legge di stabilità – lo dico perché è un aspetto affatto secondario – ha attribuito all'organismo di vigilanza e di tenuta dell'albo unico dei consulenti finanziari anche l'attività di vigilanza, attualmente espletata dall'autorità di controllo, che è la Consob. Pag. 4

Ovviamente, questo tipo di attività non è ancora operativa, in attesa della delibera della Consob sull'operatività dello stesso organismo. Tuttavia, per quello riguarda la tenuta dell'albo non c'è soluzione di continuità.

Relativamente al tema oggetto dell'indagine della Commissione a noi preme soffermarci su tre ambiti che riguardano la semplificazione più in generale, partendo dal presupposto che il contesto normativo di riferimento per la nostra categoria risulta suscettibile, rispetto all'attuale configurazione, di affinamenti e di miglioramenti ascrivibili all'obiettivo di rendere più semplici e più trasparenti i rapporti con i risparmiatori, che possiamo declinare in tre ambiti.

Il primo è l'armonizzazione del processo di profilatura della clientela.

Il secondo è, invece, la semplificazione della documentazione informativa destinata al cosiddetto «cittadino risparmiatore». A questo proposito, mi verrebbe da aggiungere un concetto che si sta cominciando a fare strada nel nostro ambito, che è quanto mai opportuno, ovvero il passaggio non banale da risparmiatore, cioè da soggetto che autonomamente decide di non consumare del reddito, divenendo nel momento in cui lo fa risparmiatore in senso stretto, alla figura dell'investitore, che è una cosa diversa e più impegnativa. Questo processo, dunque, va sicuramente accompagnato.

Il terzo punto riguarda la razionalizzazione degli adempimenti inerenti ai flussi informativi tra investitori, consulenti e intermediari.

Sul primo punto – l'armonizzazione del processo di profilatura – il recepimento nell'ordinamento italiano della MiFID, che è la direttiva europea in materia di mercati degli strumenti finanziari, ha portato a una significativa evoluzione per la nostra professione. Infatti, intermediari e consulenti finanziari sono tenuti ad accertarsi che le raccomandazioni in materia di investimenti corrispondano agli obiettivi del singolo cliente, siano adeguate alle sue caratteristiche e siano di natura tale per cui l'investitore possieda necessarie esperienze e conoscenze per comprendere l'operazione proposta. Questo è quello che va sotto il tema delle scelte consapevoli o il più possibile consapevoli.

Per assolvere all'obbligo di valutare l'adeguatezza dei consigli d'investimento, la disciplina MiFID prevede che venga definito il profilo di ogni investitore mediante l'acquisizione di una serie di informazioni essenziali, riguardanti il livello di istruzione e la situazione lavorativa del singolo e della sua famiglia, le attitudini e le preferenze in termini di rischio e di rendimento, l'orizzonte temporale, che è un altro aspetto essenziale per una esatta codifica del profilo del soggetto, nonché i tipi di servizi, le operazioni e gli strumenti finanziari con i quali l'investitore ha avuto o ha più dimestichezza.

Nella prassi operativa l'adempimento dell'obbligo di valutazione di adeguatezza è svolto mediante la somministrazione all'investitore del cosiddetto «questionario MiFID», finalizzato a questa profilatura e alla formulazione delle raccomandazioni di investimento personalizzate.

A questo riguardo l'ANASF sottopone alla vostra Commissione l'opportunità di sviluppare la funzione del questionario MiFID quale strumento utile a contribuire all'assunzione di scelte di investimento informate e consapevoli da parte dei risparmiatori.

Tuttavia, si segnalano, in particolare, le possibili linee di intervento volte a una maggiore standardizzazione del metodo di rilevazione alla base del questionario di profilatura, nonché a una maggiore profondità dell'analisi delle conoscenze e delle esperienze dell'investitore, della sua situazione finanziaria e dei suoi obiettivi di investimento.

Rilevano, a tal proposito, le indicazioni sviluppate dal Discussion Paper pubblicato dalla Consob nel 2012, nel quale si individuano gli elementi che determinano la chiarezza e la comprensibilità del questionario, che sono riconducibili al layout, ovvero alla struttura e alla tipologia delle domande somministrate, ai profili linguistico-testuali, che sono un altro elemento non banale. Pag. 5

L'occasione per avviare una riflessione di ampio respiro sul tema, che coinvolga tutte le parti interessate, vale a dire i risparmiatori, soprattutto nella loro veste di investitori, i consulenti e gli intermediari finanziari, per conto dei quali i consulenti medesimi svolgono la propria attività, sarà naturalmente rappresentata dalle iniziative legislative per l'attuazione della direttiva MiFID II, il cui recepimento negli ordinamenti degli Stati membri dell'Unione, che era inizialmente previsto all'inizio del 2017, è stato prorogato a gennaio 2018.

Sul secondo punto, quello della semplificazione della documentazione informativa destinata al risparmiatore, mi vorrei soffermare con qualche elemento di dettaglio in più. L'attuale scenario si caratterizza per l'espansione delle soluzioni dei prodotti di risparmio e investimento. Se non altro, a questo riguardo gioca molto tutta l'attività di innovazione finanziaria, molto presente negli ultimi anni, nell'ambito della progressiva integrazione tra i comparti finanziario, bancario e assicurativo, che non sono più così facilmente distinguibili l'uno dall'altro perché, peraltro, attengono al ciclo di vita del risparmiatore.

Per rispondere a questa crescente complessità che contraddistingue l'offerta dei servizi e degli strumenti ai risparmiatori, la nostra associazione ritiene opportuno evidenziare il ruolo delle iniziative per assicurare che l'informativa destinata alla clientela sia completa, ma al tempo stesso di agevole consultazione.

Questo è un tema fondamentale. A tale proposito è possibile menzionare i lavori, cui anche noi abbiamo partecipato con il nostro contributo, che recentemente sono stati tenuti dalle autorità di vigilanza europee ESMA, EBA e EIOPA, dedicate proprio alla definizione del contenuto delle modalità di presentazione del KID (Key Investor Information Document), in cui sono riportate le informazioni cosiddette «chiave».

L'utilità del KID deriva dal fatto che si tratta di un documento breve, consistente al massimo in tre facciate nel tradizionale formato A4, nel quale, utilizzando un linguaggio chiaro, sintetico e comprensibile, si riportano le informazioni principali di cui l'investitore necessita nel dettaglio per comprendere le caratteristiche dei prodotti finanziari.

Mi permetto di sottolineare soprattutto questo aspetto perché la cronaca di questi giorni ci pone in evidenza queste modalità, che peraltro sono conosciutissime, in cui vengono pubblicati i prospetti informativi che constano – ne ho in mente uno in particolare, ma non lo cito – di oltre 1.000 pagine, che ovviamente nessuno o quasi leggerà. Insomma, è un numero veramente inusitato.

L'associazione considera che l'impiego di un documento conciso ed efficace, che sia quanto più armonizzato possibile fra tutti i prodotti del sistema finanziario inteso in senso lato, possa rappresentare una risposta efficace alla necessità segnalata dalla vostra Commissione di semplificare e rendere più trasparenti le comunicazioni destinate agli utenti dei servizi finanziari, bancari e assicurativi, superando in tal modo gli effetti di un sovraccarico informativo dovuto alla crescente stratificazione normativa.

Oltretutto, al fine di agevolare i profili di comparabilità nell'ambito dell'offerta rivolta al risparmiatore e di evitare lacune e situazioni di arbitraggio normativo, riteniamo altresì che le iniziative di semplificazione della documentazione informativa dovranno riguardare tutti i prodotti e le soluzioni afferenti ai comparti citati.

Tali iniziative dovranno altresì ricomprendere la materia della previdenza complementare, in considerazione della necessità di incentivare la diffusione del risparmio previdenziale della popolazione italiana. Sottolineo questo aspetto perché è recentissima la relazione della COVIP a questo riguardo.

In considerazione dell'esperienza maturata dai consulenti finanziari nelle attività di pianificazione e di assistenza alla clientela, che tendono sempre più a estendersi a contesti che vanno oltre l'ambito delle raccomandazioni in materia di investimenti e strumenti finanziari, la nostra associazione intende, pertanto, esprimere alla vostra Commissione la propria disponibilità a sviluppare Pag. 6 le tematiche inerenti alla semplificazione dell'informativa per i risparmiatori.

C'è un terzo ambito che attiene ai lavori di questa Commissione, che riguarda quella che potremmo definire la razionalizzazione degli adempimenti inerenti ai flussi informativi tra investitori, consulenti e intermediari finanziari.

L'analisi del binomio semplificazione-trasparenza, oggetto della presente indagine, passa necessariamente anche attraverso la valutazione delle modalità e degli strumenti per il cui tramite si svolgono i rapporti tra i cittadini e gli operatori del sistema finanziario.

Uno dei principali driver del cambiamento è certamente rappresentato dall'avvento della digitalizzazione, fenomeno rispetto al quale si pone l'esigenza di un'attenta valutazione dei benefici e dei rischi che possono riguardare, da un lato, le istituzioni finanziarie e, dall'altro, gli utenti dei servizi on line.

La digitalizzazione della documentazione contrattuale e dei servizi di base a maggior contenuto esecutivo, quali ad esempio gli strumenti di pagamento, rappresenta una fonte di possibili vantaggi in quanto permette di semplificare la relazione con la clientela, di ridurre i costi operativi e soprattutto di dedicare maggiori risorse alle attività che rivestono un maggior valore per gli investitori e che contraddistinguono in maniera più specifica la professione del consulente finanziario.

Si pensi, per esempio, all'attività di pianificazione finanziaria che ho citato anche in precedenza, a quella di asset allocation, alla formulazione di raccomandazioni di investimento, al monitoraggio periodico della composizione del portafoglio, richiamata anche recentemente dall'ESMA nelle sue raccomandazioni.

Se questi sono i potenziali vantaggi, d'altro canto è necessario riconoscere i rischi derivanti dall'applicazione dell'innovazione tecnologica ai servizi finanziari, rischi che risultano riferibili non tanto alla digitalizzazione di documentazione e procedure operative, ma piuttosto alla distribuzione on line di servizi e prodotti finanziari.

Questo è un fenomeno di recente emersione, che come tale necessita di essere studiato e opportunamente regolato dal legislatore per garantire che, anche nel caso della distribuzione via web, si rispettino le medesime forme di tutela dei risparmiatori già oggi previste per i canali distributivi più tradizionali.

L'analisi di questo binomio e delle potenzialità legate alla digitalizzazione è a sua volta declinabile con specifico riferimento ai rapporti intercorrenti tra risparmiatori, consulenti e intermediari finanziari, come disciplinati dalle disposizioni del regolamento in materia di intermediari, adottato dalla Consob con l'ormai lontana delibera n. 16190 del 2007, con tutte le successive modifiche e integrazioni.

Si segnalano, a tal riguardo, i requisiti generali stabiliti dall'articolo 27 del regolamento, in virtù dei quali tutte le informazioni indirizzate dagli intermediari alla clientela debbono essere corrette, chiare, non fuorvianti e tali da consentire decisioni consapevoli in materia di investimenti.

Nell'ambito della disciplina delle comunicazioni ai clienti rileva, poi, la possibilità, prevista da diverse disposizioni dello stesso regolamento intermediari, di fornire agli stessi informazioni su un supporto durevole, per tale intendendosi all'articolo 2 del regolamento qualsiasi strumento che permetta al cliente di conservare informazioni a lui personalmente dirette, in modo che possano essere agevolmente recuperate per un periodo di tempo adeguato e che consenta la riproduzione immutata delle stesse.

A sua volta, l'articolo 36 del regolamento conduce tale definizione alle due fattispecie del supporto cartaceo e duraturo non cartaceo, subordinando l'utilizzo di questa seconda modalità a una duplice condizione relativa all'appropriatezza del contesto di svolgimento del rapporto tra intermediario e cliente e alla circostanza per cui il cliente, avvertito della possibilità di scelta del tipo di rapporto, abbia espressamente selezionato il mezzo non cartaceo. Pag. 7

Analoghe condizioni riportate alla medesima norma, valgono qualora si opti per la fornitura dell'informazione per il tramite di un sito internet, allorché le informazioni risultino aggiornate e accessibili nel continuo a opera del cliente o mediante comunicazione elettronica.

Rispetto all'attuale soluzione regolamentare, che stabilisce la preminenza della tradizionale modalità cartacea, la nostra associazione reputa utile proporre l'inversione della modalità di fornitura documentale, stabilendo che il formato digitale rappresenta la soluzione principale e dunque di default per la fornitura delle informazioni, attribuendo, invece, al materiale cartaceo carattere opzionale.

La regola dovrebbe, perciò, prevedere che lo scambio di informazioni avvenga su supporto duraturo non cartaceo, salvo che il cliente, avvertito della possibilità di ricevere il materiale cartaceo, non opti per questa soluzione.

Tale modifica regolamentare consentirebbe di tenere conto dei potenziali vantaggi del processo di innovazione tecnologica, nonché della sempre maggiore diffusione della tecnologia digitale nella popolazione, e nel contempo permetterebbe di rispondere alle esigenze informative delle fasce di popolazione non aventi dimestichezza con i nuovi dispositivi digitali.

Sostanzialmente, incentiverebbe l'uso della modalità digitale. Questa proposta, finalizzata a riconoscere la crescente importanza degli scambi informativi e delle modalità di conservazione dell'informazione attraverso il canale digitale, può altresì essere riprodotta con riferimento al disposto dell'articolo 109 del regolamento intermediari.

Tale norma, infatti, richiede a ciascun consulente finanziario abilitato all'offerta fuori sede di conservare ordinatamente, per almeno 5 anni, nel luogo comunicato all'organismo di vigilanza e di tenuta dell'albo, copia dei contratti promossi per il suo tramite, degli altri documenti sottoscritti dai clienti e potenziali clienti, della corrispondenza intercorsa con i soggetti per conto dei quali il consulente finanziario ha operato nel tempo.

La norma non prevede, ma neppure esclude, che il singolo consulente finanziario possa convertire e conservare in formato digitale copia della predetta documentazione. Al riguardo, ANASF ritiene che i tempi siano ormai maturi per una modifica della lettera dell'articolo 109 del regolamento, volta a introdurre questa possibilità in opzione alla conservazione in formato digitale dell'archivio documentale da parte del consulente finanziario.

In un'ottica di semplificazione, tale evoluzione contribuirebbe a ridurre gli oneri amministrativi e i conseguenti costi in capo al singolo professionista, oneri che risultano quanto mai anacronistici alla luce delle potenzialità oggi offerte dal progresso tecnologico. Inoltre, diminuendo i casi di smarrimento, furto e deperimento del materiale cartaceo, ciò contribuirebbe ad agevolare l'attività dell'Autorità di vigilanza, con risvolti benefici sui presidi nei confronti dei risparmiatori.

Risulta riconducibile alla finalità di contribuire a una maggiore certezza nell'applicazione del quadro giuridico di riferimento anche l'opportunità di individuare specificamente, nell'ambito della normativa di settore, il soggetto obbligato alla produzione della documentazione cartacea che deve essere consegnata al cliente.

Stante la perdurante assenza di definizione del soggetto deputato a tale adempimento, negli ultimi anni si è, infatti, assistito a un graduale scarico – consentitemi di usare questo termine – sul singolo consulente finanziario del costo di produzione documentale. Invece, al contrario, una più corretta definizione dei relativi compiti consentirebbe di realizzare significative economie di scala, con un risparmio di costo anche per il cliente finale.

Mi avvio a concludere con delle brevi considerazioni finali. Signor presidente, in conclusione di questo intervento ANASF ritiene opportuno riservare uno specifico spazio di riflessione alle prospettive di sviluppo del settore, legate ai profili di continuità e sovrapposizione tra i comparti finanziario, bancario e assicurativo.

Al riguardo, la nostra associazione evidenzia come, in una prospettiva di completa Pag. 8 ed effettiva tutela del cittadino risparmiatore, proprio in un'ottica di investitore, il focus sul binomio semplificazione-trasparenza richieda l'applicazione di regole quanto più possibile uniformi tra i vari operatori del settore, alla luce del principio di derivazione comunitaria riconducibile al concetto del «level playing field».

Da tempo la professione del consulente finanziario risulta, infatti, ispirata a una logica di servizio fondato sull'aspetto personale della relazione con il risparmiatore. ANASF ritiene, altresì, che l'obiettivo consistente nell'applicazione uniforme delle regole tra i diversi comparti del settore possa rappresentare un'efficace risposta alle criticità create dal processo di stratificazione normativa, segnalato dalla vostra Commissione con particolare riferimento alla disciplina di derivazione europea.

È il caso di menzionare in questa sede solo le differenze che ancora permangono tra la disciplina dei servizi e degli strumenti finanziari, da un lato, e le disposizioni in materia di distribuzione assicurativa, dall'altro. Si tratta di differenze rispetto alle quali il legislatore europeo non è riuscito, per il momento, a trovare una soluzione definitiva.

Si pensi, in particolare, al disallineamento delle regole sull'ammissibilità dei cosiddetti «inducement» tra la MiFID e l'equivalente IDD (Insurance Distribution Directive) di recente adozione e dedicata alla distribuzione assicurativa, difformità che, a giudizio della nostra associazione, dovranno necessariamente essere superate in sede di recepimento nazionale delle disposizioni europee, non potendosi, difatti, immaginare di sacrificare le esigenze di uniformità dei presidi di tutela del cittadino risparmiatore, a causa di un'opera legislativa difettosa o quantomeno poco omogenea.

Proprio in virtù dell'esperienza acquisita negli anni, grazie all'operato dei nostri associati nel settore della consulenza e dell'offerta di soluzioni di risparmio e di investimento, la nostra associazione intende, pertanto, esprimere la propria disponibilità ad approfondire le tematiche sinteticamente presentate in questo intervento, nella convinzione che l'indagine promossa dalla vostra Commissione possa contribuire al rafforzamento delle forme di tutela degli investitori, della fiducia del pubblico dei risparmiatori e del sistema finanziario più in generale, anche alla luce dei recenti accadimenti che l'hanno coinvolto.

Noi rimaniamo a disposizione e vi ringraziamo per l'attenzione.

PRESIDENTE. Grazie. Do la parola al direttore generale dell'ASSILEA Gianluca De Candia.

GIANLUCA DE CANDIA, Direttore generale dell'Associazione italiana Leasing (ASSILEA). Il nostro intervento è focalizzato a venire incontro all'obiettivo del lavoro di questa Commissione, quindi verificare la stratificazione delle norme e soprattutto individuare le soluzioni volte alla semplificazione e alla trasparenza.

Come ASSILEA copriamo tutte le società di leasing. Stiamo parlando di banche e intermediari finanziari, ma anche operatori del settore della locazione operativa e del noleggio.

La nostra attività è collaborare con le istituzioni. Di recente, proprio a marzo 2016 abbiamo pubblicato, con il Ministero dell'economia e delle finanze e con 11 su 12 associazioni dei consumatori e il notariato, una guida rivolta soprattutto a quelli che potrebbero essere gli oltre 800.000 destinatari della norma sul leasing immobiliare abitativo, nonché agli altri 230.000 over 35 che hanno dichiarato di non possedere un'abitazione di proprietà. Dico questo per dare un'idea di quello che può essere la semplificazione, laddove manca una legge sul leasing.

Prima di entrare nello specifico, mi permetto di darvi una fotografia di questo prodotto. Il leasing è un prodotto finanziario, originario del mondo anglosassone, a medio e lungo termine. Fatto 100 il mondo dei finanziamenti leasing, oltre il 75 per cento è rappresentato da piccole e medie imprese; fatto 100 il mondo della clientela, oltre il 99,5 per cento è rappresentato da soggetti titolari di partita IVA.

Quanto evidenziato nella quarta delle slides allegate è una fotografia di come sta Pag. 9andando il settore del leasing in Europa e in Italia. Di fatto, il leasing è strettamente correlato alla ripresa economica. In sostanza, laddove c'è una ripresa, poco prima è ripartito il leasing perché viene, appunto, utilizzato da quei soggetti che hanno nel bene l'attività principale per poter sostenere la loro attività.

L'Europa è il secondo mercato mondiale dopo gli Stati Uniti. Nell'ultimo biennio vi è stata un'importante ripresa di questo new business, concentrato soprattutto nel mondo del targato e dello strumentale, che è il core business del leasing.

L'Italia è il quarto Paese per volume di stipulato, dopo Stati Uniti, Germania e Francia. Sicuramente è di buon auspicio rilevare il fatto che l'Italia mantenga un buon trend di crescita in termini sia di volumi di stipulato sia di maggiori contratti. In pratica, laddove c'è un contratto, c'è un bene strumentale che viene utilizzato dall'impresa. A livello di sentiment è, dunque, sicuramente importante.

Un altro dato fondamentale è che i primi cinque mesi del 2016, rispetto ai primi cinque mesi del 2015, testimoniano una crescita a doppia cifra, soprattutto nel comparto dello strumentale e del targato, che sta beneficiando delle misure di sostegno alle imprese introdotte nell'ultimo anno.

Mi riferisco, in particolar modo, al super-ammortamento e alla cosiddetta «nuova legge Sabatini» (articolo 2 del decreto-legge n. 69 del 2013); confermando il trend di crescita a fine anno si prevede di arrivare intorno ai 20 miliardi di euro di nuovi investimenti da parte delle imprese.

Questo è un altro dato che, di recente, è stato ufficializzato dal Ministero dello sviluppo economico, che testimonia che chi eccelle in termini di PMI investe in leasing. Infatti, il leasing è la terza fonte di finanziamento, dopo l'autofinanziamento e i debiti a medio e lungo termine.

Fatta questa fotografia, andiamo al cuore di questo intervento. Partiamo da un dato di fatto. C'è una disomogeneità nelle regole di vigilanza con ricadute sulla clientela perché in Italia la locazione finanziaria – meglio conosciuta come leasing finanziario – risulta essere disciplinata dal Testo unico bancario. Pertanto, possono operare nel leasing finanziario solo banche o intermediari finanziari vigilati dalla Banca d'Italia, i quali sono assoggettati alla normativa europea, italiana e alle disposizioni che vengono emanate dall'Ivass o, appunto, dalla Banca d'Italia.

In una delle slide che abbiamo presentato si fa una fotografia del complesso delle norme cui devono sottostare le società di leasing in Italia. Naturalmente evito ogni commento. È una mera fotografia della situazione in Italia, dove chi opera nel leasing, soprattutto se è una finanziaria e non una banca, ha una vigilanza equivalente a quella delle banche.

Ora, il problema è che questo vale in Italia, ma non in Europa. Infatti, ci sono Paesi vicini a noi per i quali le attività parabancarie, che possono essere il leasing, lo stesso factoring o il credito al consumo non sono vigilate, cosa che crea diverse problematiche dal punto di vista operativo.

Come ho detto, tutte le società finanziarie di leasing sono vigilate dalla Banca d'Italia, con una disciplina di equivalenza rispetto alle banche. C'è, però, un problema a monte, quello della ricaduta sulla clientela. Oggi si parla tanto di «provvista BCE», i famosi TL-TRO. L'assurdo è che se in Italia si opera direttamente nel leasing come banca si può accedere direttamente o indirettamente alla provvista BCE, che in questo momento è a costo zero ed è finalizzata a erogare finanziamenti all'economia reale, quindi in particolar modo alle piccole e medie imprese.

Peccato, però, che questo non accada nel caso in cui una finanziaria, seppur vigilata da Banca d'Italia e pur facendo parte di un gruppo bancario – immaginate tutto il mondo UniCredit, Ubi, Credem – non può accedere alla provvista a costo zero, che trova sul mercato, né può beneficiare di quella erogata dalla capogruppo.

La sostanza è che, alla luce di questi dati, oltre 16,2 miliardi di euro non possono arrivare alle piccole e medie imprese, che è il comparto core per le società di leasing. Peraltro, di questi 16 miliardi, 12 Pag. 10vengono proprio da intermediari finanziari che fanno parte di gruppi bancari.

Ecco, questa è un'assurdità. Nella slide successiva, vi è un combinato di quello che è stato pubblicato da Banca d'Italia e da Banca d'Italia e Cerved. Abbiamo così una fotografia degli effetti della dinamica della prima versione della provvista BCE TL-TRO, che ripartirà a giugno; è possibile vedere anche l'andamento dei rifinanziamenti tramite BCE, che sono andati a finire verso le grandi imprese, soprattutto sane. Se guardate le piccole e medie imprese, i dati sono assolutamente bassi, quindi questa provvista non sta andando verso le piccole e medie imprese.

Questo è assurdo, quindi chiediamo una parificazione. Visto che a livello di norme già siamo disciplinati dalla Banca d'Italia e dalla BCE, vogliamo poter applicare le stesse regole anche in termini di provvista, in maniera tale da poterla riversare sulla clientela.

Un altro aspetto è la disomogeneità e la frammentazione delle norme. Chi mi ha preceduto ha fatto riferimento all'impossibilità di operare su uno stesso tavolo, secondo delle norme paritarie. Questo è quello che ci ritroviamo anche noi, allorquando dobbiamo recepire una direttiva europea o applicare determinate regole.

Per darvi un'idea, allorquando vengono introdotte delle norme da un'autorità di vigilanza, questa difficilmente è allineata alle regole cui gli operatori devono sottostare nell'ambito di un'altra normativa di vigilanza.

Di recente, abbiamo condotto un'indagine tra i nostri soci. Come sapete, ci sono delle norme cui devono sottostare, ai fini della trasparenza, tutte le società di leasing (banche, finanziarie) in materia di usura, trasparenza e antiriciclaggio.

L'indagine è stata condotta su quante firme la clientela deve rendere nell'ambito del leasing auto. Ebbene, sono circa cento firme. Ora, secondo voi, è una cosa da Stato civile dovere essere obbligati a rilasciare oltre cento firme?

Abbiamo cercato di vedere il minimo e il massimo. Una società ha risistemato tutto ed è arrivata a 60 firme, che è l’optimum per poter ottenere un contratto. Ecco, è auspicabile una semplificazione di queste norme. Peraltro, stiamo parlando solo dell'auto, che è la parte più facile.

Andando avanti, c'è un aspetto che viviamo come incertezza, sia come operatori leasing, sia come clientela. Mi riferisco al tema dell'usura. In questo caso, c'è un ulteriore esempio di mancato allineamento tra regole di vigilanza e norme di rango primario. In questo caso, non c'è un allineamento neppure tra norme di rango primario e secondario.

Oggi si va avanti in termini di liti temerarie e di interventi da parte dei giudici. Anche qui, auspichiamo una revisione della normativa tale da dirimere qualsiasi incertezza proprio per la finalità di semplificazione e trasparenza per tutti gli operatori.

Chiudo con un ultimo aspetto, che è una vera e propria anomalia. Stiamo parlando di un settore che è vigilato dalla Banca d'Italia e che deve sottostare al Testo unico bancario, ma poi in Italia manca una legge sul leasing. In Europa, più di un Paese ha una legge sul leasing, ma in Italia non c'è. Siamo vigilati dalla Banca d'Italia, ma – per usare un termine manzoniano – il leasing è innominato perché non è presente neanche nel codice civile.

Fortunatamente, da gennaio 2016 esiste una disciplina, ma riguarda solo il leasing abitativo, che tutela il consumatore. C'è una vecchia definizione di una legge del Mezzogiorno; lo disciplina il codice della strada e la disciplina del fallimento, che cita come trattare in caso di fallimento una società di leasing oppure una impresa utilizzatrice, ma di fatto non c'è una norma che coordini e disciplini la locazione finanziaria.

Quando parliamo di tutela delle parti, potete immaginare la nostra richiesta. Il problema è che ogni volta che si parla di leasing si assimila alla vendita con riserva di proprietà. Il leasing viene considerato come il mutuo, dimenticandosi che la proprietà è della società di leasing. Si parla di locazione operativa, che tuttavia non è disciplinata ai fini della Banca d'Italia.

Insomma, abbiamo molteplici problematiche che non consentono di dare certezza. Pag. 11 Stiamo lavorando per ottenere un intervento legislativo, come è avvenuto per il leasing abitativo, ma all'inizio del mio intervento ho detto che il 99,5 per cento della nostra clientela è partita IVA. Pertanto, ci troviamo con una parte, cioè i consumatori, che è disciplinata, mentre il grosso della clientela del leasing non ha una disciplina cui riferirsi.

In conclusione, in termini di semplificazione e trasparenza auspichiamo delle regole di vigilanza omogenee. Vi ricordo che oltre 16 miliardi di euro non stanno arrivando alle piccole e medie imprese.

Per dare certezza agli operatori e alla clientela, per noi è, inoltre, fondamentale rivedere la normativa e le istruzioni sull'usura, dal momento che non possiamo andare avanti con contenziosi che una volta danno un vantaggio a qualcuno, altre volte a un altro.

Infine, occorre – ripeto – una norma sul leasing come in tutti i Paesi civili, anche perché stiamo parlando di un settore che sta finanziando oltre 20 miliardi di investimenti.

PRESIDENTE. Do la parola al presidente Chiaffredo Salomone.

CHIAFFREDO SALOMONE, Presidente dell'Associazione Italiana del Credito al Consumo e Immobiliare (ASSOFIN). L'attività di credito al consumo è specializzata e ha anche delle norme sulla trasparenza. Vi chiedo, dunque, qualche minuto di pazienza perché mi pare opportuno spiegare bene il contesto in cui opera il credito al consumo e qual è la normativa dedicata, per poi passare alle possibili migliorie e implementazioni che la nostra associazione presenta. Scorrerò molto velocemente il documento che vi ho presentato.

ASSOFIN è un'associazione che conta 70 associate, che comprendono società finanziarie che hanno quasi tutte il controllo bancario; ci sono delle banche, che possono suddividersi in banche generaliste, che offrono tutti i servizi ai clienti, e banche specializzate che hanno statuto bancario, ma fanno quasi esclusivamente attività di credito al consumo; ci sono, poi, società che chiamiamo captive, prevalentemente del mondo automobilistico, che finanziano in nome e per conto dei produttori, che sono in genere anche gli azionisti della banca, il finanziamento delle autovetture sul punto vendita.

Il mercato del credito al consumo è un'attività che mostra una crescita da due anni. In questo primo semestre, in particolare, si ha una crescita notevole. Infatti, si tratta di un'attività prociclica: quando i consumi crescono, cresce anche il credito al consumo. È, quindi, un indicatore di crescita o di decrescita dei consumi. Ebbene, dall'anno scorso (è confermato anche quest'anno) notiamo segnali di ripresa che porteranno più o meno la produzione di nuovi flussi erogati a livelli del 2009-2010. Insomma, non dico proprio come prima della crisi, ma quasi.

Molto spesso, però, si tratta di un'attività di refinance tramite l'attività di riacquisto del credito, difatti gli impieghi crescono molto meno dei flussi.

L'attività di credito al consumo è rappresentata in ASSOFIN, i cui associati rappresentano il 90 per cento di tutta l'attività. Ad ASSOFIN aderiscono anche le banche che fanno i mutui. Non mi soffermo su questi dati di credito immobiliare perché sono più conosciuti e riportati dalla stampa. Fanno, comunque, vedere che c'è un incremento dei mutui e dei contratti stipulati soprattutto per nuova abitazione, mentre negli ultimi anni l'incremento è stato dovuto soprattutto alle surroghe e all'attività di rifinanziamento dei mutui.

Il credito al consumo è un sostegno ai consumi. Basti dire che il 75 per cento delle immatricolazioni auto a privati è finanziato attraverso il credito al consumo. È una grossa cifra. Il contributo del credito al consumo alla ripresa è, dunque, importantissimo.

Nel 2015 sono state finanziate 574.000 auto, 90.000 motorini, 1,6 milioni di elettrodomestici, 427.000 mobili, 751.000 altri beni e servizi, una cifra che, dal punto di vista numerico, è molto importante, al di là dei volumi.

Questa è una premessa per poi passare alle conclusioni. Il credito al consumo dà, Pag. 12dunque, un sostegno al consumo perché tutte le indagini che facciamo ci dicono che senza credito al consumo il 73 per cento degli acquisti non sarebbe stato fatto, in particolare per quanto riguarda le auto, su cui ci sarebbe stata una contrazione del 45 per cento delle vendite.

La stessa cosa è abbastanza evidente anche sui mutui casa e sul sostegno al mercato immobiliare. Praticamente, tutte le case vengono acquistate con mutuo. Anche qui, le ricerche ci dicono che il 45 per cento non avrebbe comprato la casa se non avesse avuto il mutuo, mentre il 29 per cento avrebbe rimandato l'acquisto. In sostanza, il 75 per cento non avrebbe fatto questa attività.

Se questo è il contesto e questa è la crescita che stiamo rilevando nel mercato, si pone il tema della trasparenza e della semplificazione.

Ricordo che il credito al consumo, come definizione, è l'insieme delle attività di finanziamento alle persone fisiche, quindi nessuno che fa un prestito ha una partita IVA, a meno che non lo faccia come privato cittadino. In sostanza, viene definito consumatore la persona fisica che agisce per scopi estranei all'attività imprenditoriale, commerciale o professionale.

Il rapporto fra l'intermediario e il cliente deve essere sempre attento all'esigenza dei clienti perché tutelare la trasparenza è bene per i clienti, ma garantisce anche un ritorno agli operatori in termini reputazionali e operativi. Questa è – ripeto – una cosa importante per i clienti, ma anche per la nostra industry.

Il concetto della trasparenza è molto collegato alla semplificazione. Infatti, molta semplificazione deriva dalla trasparenza, che richiede un'informazione corretta, chiara ed esauriente nei confronti dei clienti consumatori.

Come hanno già detto i colleghi precedentemente, soprattutto nel nostro settore può accadere che la documentazione elaborata dagli intermediari – non dalla legge – possa risultare difficile da leggere e da capire. La Banca d'Italia, dal 2009, in ottemperanza alle normative europee, ha previsto degli standard minimi di redazione dei documenti informativi, che sono comunque riempiti da tutti gli operatori. Tuttavia, non è che si possa definire nel dettaglio come farlo.

Le norme europee che si sono succedute negli anni sono state parecchie e alcune di queste hanno introdotto degli elementi di complessità. Ricordo che la prima direttiva sul credito al consumo è del 1987 e ha introdotto uno standard minimo di tutela rispetto al quale, però, ogni Stato membro era libero di definire misure più o meno restrittive, volte alla trasparenza del rapporto tra intermediario e clienti.

C'è stata, quindi, un'eccessiva frammentazione normativa. Ogni Stato ha introdotto delle norme diverse, quindi a livello europeo un Paese è regolamentato in un modo e un altro in un altro, con una frammentazione veramente enorme.

Con una nuova direttiva del 2008 il legislatore ha mirato al principio dalla massima armonizzazione degli ordinamenti nazionali, volendo evitare il fenomeno precedente e soprattutto volendo innalzare il grado di comparabilità fra i prodotti offerti nei diversi Paesi per favorire la concorrenza a livello europeo.

Questa direttiva del 2008 è stata recepita con il decreto legislativo n. 141 del 2010, che in merito alla tutela dei clienti amplia e rende più stringenti gli obblighi di trasparenza e correttezza che l'intermediario deve osservare.

Il titolo I ha affidato alla Banca d'Italia il compito di disciplinare i dettagli tecnici di questa materia della concorrenza. Nel frattempo, la Banca d'Italia aveva emanato un provvedimento datato 29 luglio 2009, che definiva gli elementi essenziali e tassativi del rapporto contrattuale del credito ai consumatori.

Questo è il quadro della normativa del credito al consumo, che mostra in che cosa consiste, a livello normativo, la trasparenza nei confronti dei consumatori, quindi consente di capire che bisogna agire a livello di pubblicità o in caso di inadempimento del fornitore. Del resto, il credito al consumo è fatto finanziando beni durevoli su un punto vendita. Se il concessionario non consegna l'auto, che succede per il fornitore? C'è la Pag. 13disciplina del recesso, i contenuti e la forma del contratto, l'assistenza ai consumatori.

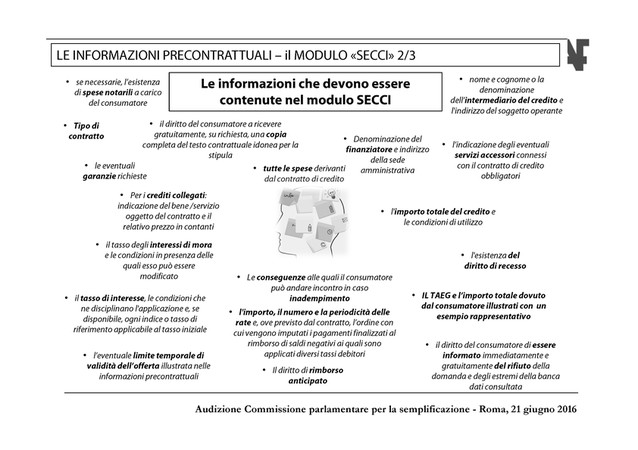

In particolare, ciò che crea problemi di semplificazione sono le informazioni precontrattuali. La norma europea, poi recepita dalla normativa italiana, ha stabilito che ci siano delle informazioni precontrattuali da dare al cliente, in modo che sia ben conscio di quello che firma e possa paragonare i contratti.

Tra le indicazioni – cosa che non esiste in altri settori bancari – c'è un modello, che si chiama SECCI, detto anche IEBCC, che è un modulo informativo obbligatorio a partire dal 2011. Quindi, qualsiasi intermediario, banca o società finanziaria che fa un'operazione di credito al consumo sul punto vendita o direttamente nella propria filiale deve dare il modulo SECCI al cliente. È – ripeto – un modulo informativo di base a livello europeo che dovrebbe consentire a ciascuno di far bene i propri conti e di comparare meglio le offerte sul mercato.

Si è, quindi, già andati oltre quello che è stato fatto in altri settori anche bancari, dal momento che c'è un modulo più o meno standard. Tuttavia, nel settore del credito al consumo si sta creando qualche problema a causa della copiosità delle informazioni precontrattuali da dare al cliente. Si va dalla definizione dell'intermediario, alle spese notarili, al tipo di contratto, alla denominazione del finanziatore, tutte le spese, l'importo dei crediti collegati, gli interessi di mora, il tasso di interesse, il diritto di rimborso e così via.

Non li elenco tutti; li trovate qui, ma sono praticamente scritti nella norma, per cui quando si stampa sono 100 pagine, richiuse in 4, 2 o 10 pagine, a seconda dei caratteri che vengono utilizzati.

I dati, però, continuano a essere molti. La nostra impressione è che tutte le informazioni possono essere un elemento di ostacolo a una scelta consapevole, a seconda del tipo di operazione che il cliente fa.

Ricordo che il credito al consumo è fatto di operazioni che vanno da 300 a 60.000 euro. Questo modulo informativo vale, dunque, per una pratica di 300 euro o di 30.000, 60.000 o 100.000 euro. È chiaro, invece, che il cliente o quello che vende approfondisce e ha bisogno di maggiori informazioni secondo la tipologia del bene acquistato da finanziare e soprattutto dell'importo e della durata del finanziamento.

Pensiamo, pertanto, che sia importante aiutare il cliente a comprendere la natura, il carattere e i vincoli del prodotto finanziario, ma è necessario ridurre il «cuneo formativo», cioè la differenza fra il numero delle informazioni che vengono comunicate all'intermediario e il numero di informazioni che vengono prese in considerazione dal cliente, soprattutto per importi molto piccoli.

Poi possiamo approfondire, se siete interessati, su quali sono questi importi.

È ovvio, però, che sotto 1.000 euro è una cosa, sotto o sopra i 5.000 un'altra ancora. Questa è la proposta chiara e trasparente. Fino a quando non verrà modificata la norma, dobbiamo osservare quella che è attualmente in vigore, quindi rispettiamo tutte le indicazioni.

In conclusione, quello che auspichiamo come industry, che va incontro alle esigenze di trasparenza e di semplificazione, è di commisurare la quantità delle informazioni all'importo del prestito richiesto, rilevare quali sono gli elementi sui quali gli utenti spesso con scarsa conoscenza finanziaria si soffermano realmente ai fini della valutazione di un'offerta di prestito; si tratta di elementi che possono essere diversi a seconda dell'importo finanziato, anche al fine di ottimizzare il tempo che il consumatore può dedicare alla scelta di un prodotto finanziario, quindi per semplificare i concetti e i prodotti.

Non parlo di digitalizzazione e di quanto hanno già accennato i colleghi, su cui sono totalmente d'accordo. Grazie.

PRESIDENTE. Vi ringrazio per i documenti che ci avete fornito, che sono in linea con gli obiettivi che ci siamo dati con questa indagine conoscitiva. Mi pare che siano arrivati degli elementi molto interessanti di cui terremo certamente conto, anche se le questioni che si leggono sui giornali e che hanno portato un grande allarme Pag. 14tra i consumatori e gli investitori, in realtà fanno riferimento a delle storie più recenti che si richiamano al tema prevalente della trasparenza.

Noi possiamo inventarci tutte le regole che vogliamo, ma quando i rapporti che si instaurano sono legati da un'opacità più o meno dichiarabile è chiaro che tutto diventa più complicato. Se restiamo alle vicende più recenti, ovvero dell'offerta di azioni e di obbligazioni subordinate da parte di alcune banche popolari, è chiaro che sotto c'era uno scambio non dichiarato che immaginava che ci fosse un'assicurazione sul valore del bene acquistato o dell'azione e sulla sua crescita, considerata come una condizione di invincibilità che stava nell'atto della sottoscrizione, oppure addirittura assunzioni o prestiti garantiti.

Il cliente, in realtà, vuole diventare o un investitore privilegiato o un dipendente o un sodale degli amministratori, partecipe di un unico disegno di potere, o beneficiario di prestiti. Questo è il contesto di fronte al quale siamo, che lascia del tutto senza parole perché è evidente che un ginepraio di questo genere non è facile da sciogliere.

Le polemiche che si leggono sui giornali appaiono spesso governate dalla furbizia e accompagnano spesso alcune delle assemblee con migliaia e migliaia di soci che si sono tenute nei mesi scorsi. Per quel che riguarda quello che ho sentito oggi, mi pare che ci sono elementi incoraggianti, quindi certamente si può lavorare per tentare di migliorare l'efficacia e l'efficienza di talune regole, così come sono state da voi sollecitate.

Ringrazio gli auditi per il loro intervento e per la documentazione consegnata: la memoria dell'ANASF sarà pubblicata nel volume degli atti dell'indagine; le slides illustrate nel corso dell'audizione dai rappresentanti dell'ASSILEA e dell'ASSOFIN saranno pubblicate in allegato al resoconto stenografico della seduta odierna (vedi allegati). Dichiaro chiusa l'audizione.

La seduta termina alle 14.30.

ALLEGATO 1

ALLEGATO 2