Sulla pubblicità dei lavori:

Di Gioia Lello , Presidente ... 3

INDAGINE CONOSCITIVA SULLA FUNZIONALITÀ DEL SISTEMA PREVIDENZIALE PUBBLICO E PRIVATO, ALLA LUCE DELLA RECENTE EVOLUZIONE NORMATIVA E ORGANIZZATIVA, ANCHE CON RIFERIMENTO ALLA STRUTTURAZIONE DELLA PREVIDENZA COMPLEMENTARE

Audizione di rappresentanti delle Ferrovie dello Stato italiane S.p.A.

Di Gioia Lello , Presidente ... 3

Pierini Stefano , Presidente di Eurofer ... 3

Di Gioia Lello , Presidente ... 5

Puglia Sergio ... 5

Di Gioia Lello , Presidente ... 6

Pierini Stefano , Presidente di Eurofer ... 6

Morassut Roberto (PD) ... 7

Pierini Stefano , Presidente di Eurofer ... 7

Di Gioia Lello , Presidente ... 7

ALLEGATO: Documentazione presentata da EUROFER ... 9

PRESIDENZA DEL PRESIDENTE LELLO DI GIOIA

La seduta comincia alle 15.

(La Commissione approva il processo verbale della seduta precedente).

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione di rappresentanti delle Ferrovie dello Stato italiane S.p.A.

PRESIDENTE. L'ordine del giorno reca l'audizione, nell'ambito dell'indagine conoscitiva sulla funzionalità del sistema previdenziale pubblico e privato, alla luce della recente evoluzione normativa e organizzativa, anche con riferimento alla strutturazione della previdenza complementare, del dottor Stefano Pierini, presidente di Eurofer.

Avverto che il presidente Pierini è accompagnato dal dottor Santo Di Santo, direttore generale di Eurofer, dalla dottoressa Raffaella Pistilli, responsabile finanze di Eurofer, e dal dottor Donatello Di Tullio, responsabile dei rapporti istituzionali.

Do la parola al dottor Pierini per lo svolgimento della sua relazione.

STEFANO PIERINI, Presidente di Eurofer. Innanzitutto vi ringrazio per l'invito. Sono Stefano Pierini, presidente del fondo pensione Eurofer e direttore finanziario delle Ferrovie dello Stato.

Io ho lasciato una piccola traccia del nostro pensiero sul tema. La ripercorro molto brevemente: le prime due o tre slide sono necessarie per definire che cos’è il profilo di Eurofer; nella seconda parte abbiamo cercato di prendere in rassegna alcuni dei temi caldi che in questo momento la comunità finanziaria sta sottoponendo ai fondi pensione.

Nella slide 2 trovate l'articolo alla base dello statuto di Eurofer. Eurofer nasce, come tutti i fondi pensione negoziali, come momento di incontro di istanze di tutte le fonti istitutive e raccoglie gli operatori che aderiscono al Contratto nazionale di lavoro dell'attività ferroviaria.

Una cosa molto importante, che è sopraggiunta dopo la nascita di Eurofer, è che nel mondo di Eurofer è anche presente l'ANAS, con tutte le aziende del settore.

Per dare una dimensione, alla terza slide trovate le informazioni relative alla grandezza del fondo. Il fondo, al 31 dicembre 2013, ha poco meno di 38.000 aderenti, con 116 aziende attive che aderiscono.

Non c’è errore: se guardate i segmenti (bilanciato, garantito e dinamico), la somma non fa 37.987, ma 39.689, perché alcuni dei soggetti, in base ai meccanismi sani di quella che dovrebbe essere la gestione da parte di un aderente, aderiscono a più di un comparto. Sono circa 1.700 soggetti, che hanno la possibilità di ripartire la loro attività su bilanciato e garantito oppure su bilanciato e dinamico, in modo da trovare il profilo ideale del loro investimento.Pag. 4

Come si colloca Eurofer ? Si colloca nella parte alta dei fondi pensione negoziali italiani. Sapete che le masse sono importanti. Complessivamente, alla data del 30 giugno scorso, il totale del portafoglio di Eurofer arrivava a 734 milioni di euro.

L'ultima slide con i numeri è la successiva, la numero 4. Nei riquadri trovate riportata la grandezza dei portafogli del bilanciato, del dinamico e del garantito. Per noi, il più importante, quello che nasce storicamente per primo, è il comparto bilanciato, che oggi conta circa 650 milioni di euro di massa amministrata.

I grafici che vedete a lato (probabilmente li avete già visti, dato che arriviamo terzi o quarti) mostrano il meccanismo con il quale si indica la performance del fondo vis-a-vis del benchmark che è stato scelto come riferimento.

Come dicevo, complessivamente il portafoglio è di 734 milioni di euro. Il comparto bilanciato è una formulazione che attinge al gergo finanziario: parte obbligazionaria e parte azionaria. Nel nostro caso, fino alla settimana scorsa, questo comparto bilanciato era composto dall'80 per cento di obbligazionario e dal 20 per cento di azionario. Il comparto dinamico (riguardo sottostante) è composta dal 50 per cento di azionario e dal 50 per cento di obbligazionario. Il garantito invece è il segmento con il quale si invita l'aderente a non prendere ulteriori rischi ed è tipicamente lo stadio prima della pensione, dove si vuole evitare che gli strumenti finanziari all'interno del fondo possano, nel loro andamento più o meno volatile, danneggiare la rendita che si è accumulata.

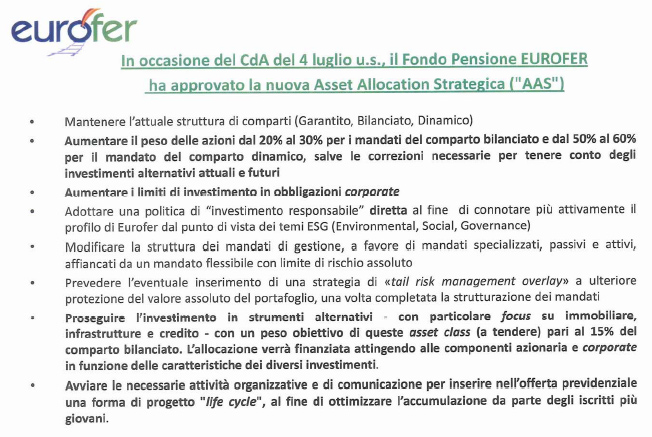

Che cosa abbiamo fatto noi la settimana scorsa, a conclusione di un lavoro che abbiamo avviato nell'autunno del 2013 ? Noi abbiamo ridefinito – mi scuso per il termine tecnico inglese – l’asset allocation strategica, cioè il modo in cui il portafoglio di Eurofer deve essere definito e strutturato.

Nella slide a pagina 5 ho riportato, non tutte le 130 pagine che compongono il documento, ma una sintesi, cercando di evidenziare in grassetto i temi che credo siano al momento quelli che interessano i fondi e il Paese.

Innanzitutto, noi abbiamo mantenuto questa struttura, divisa tra comparto garantito, bilanciato e dinamico. La bontà del lavoro del fondo pensione Eurofer è stata quindi ribadita. Tuttavia, auspicando maggiori rendimenti prospettici nell'ambito del portafoglio degli aderenti, che evidentemente hanno necessità di aumentare la propria redditività, si è fatto uno spostamento, in base a degli algoritmi ben precisi, in cui il segmento bilanciato passa da un 20 per cento di azionario a un 30 per cento. Stessa cosa viene fatta per il segmento dinamico, dove dal 50 per cento di azionario noi ci rendiamo disponibili a raggiungere il 60 per cento.

Do un primo messaggio. In questo periodo si sente moltissimo parlare di fiducia sui mercati azionari e ampliamento verso certe tipologie di rischio. Noi ci siamo già resi disponibili. Il nostro board è nelle condizioni di lavorare in questo senso. La settimana scorsa è partita una gara con procedura competitiva, che ha invitato, se ricordo bene, circa 34 gestori nazionali ed esteri a partecipare a questa iniziativa.

L'altro concetto che mi piace molto comunicare è che noi abbiamo procedure competitive ordinarie molto trasparenti.

Un altro spunto, che evidentemente è frutto del nostro pensiero circa l'aumento della redditività, lo troviamo al successivo bullet point ed è quello di aumentare i limiti d'investimento per le obbligazioni corporate. Io chiedo scusa se uso termini che magari ad alcuni non sono noti. L'obbligazione corporate è un'emissione obbligazionaria emessa fondamentalmente da società.

Questo è quello che riteniamo vada nell'interesse del fondo. In quest'ambito (arriviamo a uno dei punti sicuramente di interesse) rientra anche la famosa apertura verso l'indebitamento delle piccole e medie imprese.

Ci tengo a sottolineare, anche se non è tra le cose principali che noi abbiamo evidenziato nella slide numero 5, che noi abbiamo fatto un qualcosa in più Pag. 5con questa asset allocation nuova: ci siamo impegnati a intervenire più direttamente sui temi di investimento responsabile. Questo è un altro dei temi che crediamo la comunità finanziaria debba fare proprio.

Noi, da una gestione un po’ più conservativa, abbiamo deciso di fare una gestione un po’ più attiva ed essere protagonisti, noi e i gestori a cui affideremo le attività, per far sì che ciò che viene inserito all'interno del portafoglio, che sia un titolo azionario o un'obbligazione, sia emesso da società rispettabili.

Il termine che si usa è «ESG» (il gergo è di nuovo di matrice anglosassone) e vuol dire: ambiente, sociale e governance. Si riferisce a chi rispetta determinati requisiti in materia di ambiente, in materia di diritto del lavoro e in materia di standard internazionali sulla governance delle aziende.

Faccio caro l'invito a essere breve. Passo al penultimo punto. Noi al momento, per quanto ci risulta anche dalla relazione COVIP, siamo l'unico fondo pensione negoziale che ha investito nei cosiddetti «investimenti alternativi». Lo troverete nella slide successiva a pagina 6.

Nel 2011, a seguito di una deliberazione del consiglio di amministrazione e di un gruppo di lavoro all'interno di Eurofer appositamente costituito, abbiamo fatto una procedura internazionale per la selezione di un fondo immobiliare, con annunci sul Financial Times e su Il Sole 24 Ore. Abbiamo ricevuto 49 richieste di contatto e 18 offerte da operatori nazionali e internazionali.

A seguito di questa procedura di tender, siamo riusciti – speriamo – a selezionare un fondo immobiliare che già oggi ci sta dando delle notevoli soddisfazioni. Ci risulta, in base alle informazioni dell'annuario COVIP del 2013, che siamo l'unico tra i fondi pensione negoziali ad aver fatto un'esperienza nel mondo degli alternativi.

Con la nuova asset allocation, abbiamo deciso di allargare questa quota di investimenti alternativi. Sapete che la legge consente di estenderla fino al 20 per cento del portafoglio. Noi, in base all'analisi quantitativa che abbiamo fatto, siamo oggi autorizzati ad arrivare fino al 15 per cento del portafoglio in tre asset class che da noi sono state specificatamente indicate, che sono l'immobiliare, le infrastrutture e il mondo del credito, dove evidentemente il pensiero va a quel mondo delle obbligazioni corporate a cui abbiamo appena accennato.

Mi preme richiamare l'attenzione anche su un altro aspetto che secondo noi è fondamentale per lo sviluppo del fondo pensione Eurofer, che è la deliberazione che abbiamo appena assunto a proposito dell'utilizzazione di criteri di life-cycle per il portafoglio.

Scusatemi se uso ancora un termine inglese. Il life-cycle è una formula che viene fondamentalmente dai fondi pensione americani e dai fondi pensione inglesi. Dice, molto banalmente, che un giovane che auspicabilmente riuscisse ad entrare nel mondo del lavoro a 23-24 anni dovrebbe essere maggiormente propenso a investire in titoli azionari rispetto a un cinquantottenne o a un sessantaquattrenne, perché ha di fronte una vita utile in cui il mercato azionario può realizzare i rendimenti attesi. I momenti di volatilità e di incertezza si compensano lungo la vita dell'operazione.

Perché questo è molto importante ? L'adozione di modelli life-cycle porterebbe, come avviene già in Inghilterra e in altri Paesi, a una naturale necessità da parte del fondo di investire in titoli azionari, che sono definiti all'interno del modello.

PRESIDENTE. Grazie. Do la parola ai colleghi che intendono intervenire per porre quesiti e formulare osservazioni.

SERGIO PUGLIA. Io vorrei chiedere due cose abbastanza veloci.

Quando un lavoratore aderisce a un comparto, può durante la sua vita lavorativa entrare in un comparto e poi ritornare nel comparto precedente ?

Il 4 luglio, quando si è deciso di approvare questa nuova asset allocation e si è aumentato il peso delle azioni dal 20 al 30 per cento (lei fa riferimento al fatto che Pag. 6in un certo qual senso è stata una esigenza degli aderenti), è stato fatto un referendum per il quale appunto abbiamo la certezza che gli aderenti avevano questa esigenza ?

PRESIDENTE. Do la parola al dottor Pierini per la replica.

STEFANO PIERINI, Presidente di Eurofer. Parto dalla prima domanda. Non c’è stato un referendum. L’asset allocation è un compito che la legge affida al fondo pensione.

Noi – è negli atti – abbiamo fatto una review dell’asset allocation. Io sono arrivato come presidente nel maggio 2013. Se non ricordo male, l'ultima ricontestualizzazione del portafoglio datava al 2005-2006.

Si è preso atto di quello che sotto certi aspetti può essere un aspetto negativo, ma per altri – penso alle aziende che emettono a tassi più bassi – può essere un elemento positivo e che riguarda i ritorni di alcuni portafogli, come quelli governativi e quelli dove il debito è maggiore. Come sapete – viva Dio, per alcuni aspetti – c’è stato un consistente ribasso dei tassi di interesse per alcune tipologie di titoli. Questo, però, se è un bene per un Paese come il nostro e può essere un bene per aziende come le Ferrovie lo Stato, non necessariamente fa sì che i portafogli rendano tanto.

Noi abbiamo un obiettivo, che è quello di arrivare a una certa data con la famosa ricerca del tasso di sostituzione. È in questo senso che il consiglio di amministrazione prende atto di questa esigenza e analizza la composizione del portafoglio, tenendo conto delle variabili che troverete nella relazione. Io sono a disposizione per qualsiasi altro approfondimento. Il rendimento, il rischio e la liquidità sono le variabili che noi teniamo sotto controllo.

Questa composizione del portafoglio è, quindi, frutto di una maggiore attesa per il rendimento, con un aumento della rischiosità estremamente limitato. Questa è la variabile. Noi abbiamo una serie di portafogli che simuliamo.

In questa attività di assoluta trasparenza che noi abbiamo con i nostri aderenti, noi daremo più avanti la possibilità di manifestare dissenso nel momento in cui l'aderente non voglia avere una composizione 70-30. Abbiamo creato dei meccanismi all'interno della nostra ridistribuzione del portafoglio, in maniera tale che – faccio un esempio – chi dovesse ancora rimanere dell'idea che 80-20 è il suo obiettivo possa prendere una percentuale del nuovo bilanciato e utilizzarla per avere il garantito. Matematicamente, si ricreerebbe, quindi, la stessa situazione.

Per quanto concerne l'altro quesito, gli switch sono possibili in un certo numero in maniera gratuita. Mi fa piacere che lei faccia questa domanda, perché le posso illustrare lo sviluppo che noi vorremmo fare del life-cycle.

Provo a semplificare: il life-cycle dice che se l'aderente ha 24 anni deve avere molto azionario e un po’ meno obbligazionario. Man mano che l'aderente cresce, a 38 o 48 anni, può incominciare a ragionare sul fatto che un po’ di azionario viene sostituito dall'obbligazionario, fino ad arrivare alla fine del percorso, dove idealmente bisogna avere titoli tipo i BOT.

Se si adotta un modello di questo tipo, tutti questi switch saranno assolutamente gratuiti e automatici, con un grosso vantaggio. Questo emerge in gran parte degli studi che noi stiamo vedendo, anche quello della Banca d'Italia sull'osservatorio delle famiglie. I passaggi da un segmento all'altro presuppongono una conoscenza della previdenza e un'educazione finanziaria che spesso non sono scontate. Noi immaginiamo di contribuire a questa assistenza nei confronti dell'aderente. Immaginiamo che possa funzionare.

Voi troverete a pagina 9 l'estratto di due passaggi. Uno è del gruppo di lavoro dell'OCSE sulle pensioni, che raccomanda l'utilizzo di un modello life-cycle (è il penultimo paragrafo a pagina 9). L'altro è una citazione del National employment savings trust, che è il trust che si occupa delle pensioni pubbliche in Inghilterra, dove la misura che è stata introdotta è la seguente: se il lavoratore non fa la scelta, Pag. 7per definizione (come dicono gli inglesi, per «default»), finisce in un life-cycle.

Ci si è fatti interpreti di un interesse, che è quello del singolo aderente. Spero di avere dato le risposte che si aspettava.

ROBERTO MORASSUT. Ho una domanda molto rapida. Tra gli investimenti alternativi che voi avete valutato nel 2011, all'interno di quella quota del 15-20 per cento che la legge vi assegna (naturalmente voi vi siete tenuti più bassi), ci sono anche i fondi immobiliari. Perché avete scelto i fondi immobiliari in un momento di calo verticale del mercato e quali fondi avete scelto ?

STEFANO PIERINI, Presidente di Eurofer. È un'ottima domanda. Il ragionamento sottointeso, che è comune (poi ognuno ha le sue valutazioni) nel mondo degli investimenti alternativi, è che attività che hanno un ciclo di vita economico lungo dovrebbero avere (questa è la teoria finanziaria) un premio per il rischio della liquidità.

Per un soggetto che entra a 24-25 anni, che in base alle norme attuali deve stare un po’ con noi, è evidente che quel tipo di interesse, con la permanenza dell’asset e il maggior rendimento, dovrebbe essere una cosa che aiuta.

A questo si deve aggiungere un fatto. Non voglio annoiarvi, ma ci sono tantissimi studi che introducono all'interno dei cicli economici dei Paesi il fatto che avere più tipologie di investimento (le famose asset class) è cosa utile.

Noi abbiamo, di fatto, obbligazioni e azioni, ma non investiamo in materie prime. Notoriamente l'oro è una materia che in alcuni momenti di crisi potrebbe dare un buon rendimento.

L'immobiliare per noi ha queste caratteristiche. La scelta, come le dicevo prima, è stata di valutare a livello internazionale e devo dire che gli investimenti che noi abbiamo fatto, secondo le logiche che abbiamo definito, sono finiti tutti in Paesi che poi effettivamente hanno avuto andamenti economici importanti.

Noi in questo momento abbiamo un portafoglio che investe (dal 5 per cento che in questo momento abbiamo assegnato siamo arrivati al 3 per cento) in immobili a Stoccarda, a Monaco e a Dublino e adesso stiamo valutando un investimento a Helsinki.

Approfitto della sua puntualizzazione per dire che il concetto degli alternativi deve necessariamente passare attraverso una focalizzazione di ciò che compone il fondo, perché altrimenti – e credo che il suo spunto sia fondamentale – diventa qualcosa di non trasparente.

Se devo dire il mio pensiero, tutto il mondo degli investimenti alternativi, soprattutto nel momento in cui si dovesse parlare di infrastrutture, dovrebbe avere una specie di bollino blu su ciò che è contenuto all'interno.

PRESIDENTE. Ringrazio i dirigenti del fondo Eurofer, dispongo che la documentazione prodotta sia allegata al resoconto stenografico della seduta odierna e dichiaro conclusa l'audizione.

La seduta termina alle 15,25.

Pag. 8 Pag. 9ALLEGATO

DOCUMENTAZIONE PRESENTATA DA EUROFER