Sulla pubblicità dei lavori:

Di Gioia Lello , Presidente ... 3

INDAGINE CONOSCITIVA SULLA FUNZIONALITÀ DEL SISTEMA PREVIDENZIALE PUBBLICO E PRIVATO, ALLA LUCE DELLA RECENTE EVOLUZIONE NORMATIVA E ORGANIZZATIVA, ANCHE CON RIFERIMENTO ALLA STRUTTURAZIONE DELLA PREVIDENZA COMPLEMENTARE

Audizione di rappresentanti di Poste Vita S.p.A.

Di Gioia Lello , Presidente ... 3

Farina Maria Bianca , Amministratore delegato Poste Vita S.p.A ... 3

Galati Giuseppe (FI-PdL) ... 4

Di Gioia Lello , Presidente ... 4

Farina Maria Bianca , Amministratore delegato Poste Vita ... 4

Galati Giuseppe (FI-PdL) ... 4

Farina Maria Bianca , Amministratore delegato Poste Vita ... 4

Di Gioia Lello , Presidente ... 5

Farina Maria Bianca , Amministratore delegato Poste Vita ... 5

Di Gioia Lello , Presidente ... 6

Farina Maria Bianca , Amministratore delegato Poste Vita ... 6

Di Gioia Lello , Presidente ... 6

ALLEGATO 1) Documentazione presentata da Poste Vita S.p.A. ... 7

ALLEGATO 2) Nota presentata dal senatore Sergio Puglia ... 17

PRESIDENZA DEL PRESIDENTE LELLO DI GIOIA

La seduta comincia alle 15,25.

(La Commissione approva il processo verbale della seduta precedente).

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione di rappresentanti di Poste Vita S.p.A.

PRESIDENTE. L'ordine del giorno reca l'audizione, nell'ambito dell'indagine conoscitiva sulla funzionalità del sistema previdenziale pubblico e privato, alla luce della recente evoluzione normativa e organizzativa, anche con riferimento alla strutturazione della previdenza complementare, del dottor Roberto Colombo, presidente di Poste Vita S.p.A.

Avverto che il presidente è accompagnato dalla dottoressa Maria Bianca Farina, amministratore delegato, e dal dottor Emidio Englaro, dirigente area welfare.

Do la parola alla dottoressa Maria Bianca Farina.

MARIA BIANCA FARINA, Amministratore delegato Poste Vita S.p.A. Grazie, presidente. Faccio una piccola introduzione; Poste Vita dal 2005-2006 ha iniziato a occuparsi di previdenza. È un settore nel quale abbiamo sempre creduto molto. Tra l'altro, Poste ha una vocazione sociale più spinta di altri operatori del settore. Sulla base di questo, abbiamo pensato che si poteva dare servizi ai nostri clienti (che sono un po’ tutti gli italiani, perché tutti gli italiani entrano negli uffici postali) e abbiamo offerto un piano pensionistico individuale.

Debbo dire che questa cosa ha avuto un grandissimo successo. La rete degli uffici postali, come sapete, gode della fiducia dei clienti. Grazie a questo, siamo riusciti a diventare un operatore di previdenza integrativa molto importante. Tenete conto che ai nostri piani individuali pensionistici hanno aderito finora 670.000 persone.

Oggi guardiamo oltre, nel senso che vogliamo offrire maggiori strumenti di previdenza integrativa e, come diceva poco fa il presidente, di welfare in senso generale. Vogliamo affiancarci allo Stato nell'offrire soluzioni di previdenza, di salute e di assistenza.

Mi rifaccio un po’ alle domande che erano state poste alla nostra attenzione per questa audizione. Il punto è cosa si può fare. Malgrado questi grandi successi dal punto di vista aziendale e malgrado gli iscritti alla previdenza integrativa siano nel Paese un numero importante di persone e le masse raccolte dai fondi pensione oggi arrivino a 116 miliardi di euro, noi riteniamo che siano ancora troppo pochi. Ancora pochissimi cittadini (forse il 25 per cento della popolazione attiva) oggi ha uno strumento di previdenza integrativa. Io credo che questo dato vada incrementato.

Come fare ? Secondo me, il primo tema è proprio come far sì che le persone, soprattutto i giovani, che saranno quelli che avranno maggior bisogno di questa Pag. 4copertura, possano più facilmente aderire a queste forme di previdenza integrativa.

Noi riteniamo che innanzitutto ci voglia una buona comunicazione, che sia relativa alla necessità. Molti dei giovani non sanno che, malgrado l'aumento dell'età pensionabile e, quindi, il più lungo tempo di permanenza, la precarietà del lavoro di oggi e la non-continuità del lavoro per le persone più anziane determineranno poi problemi seri di livello di pensionamento.

Innanzitutto bisogna spiegar loro questo e anche i vantaggi dell'investimento previdenziale, che non sono conosciuti. Spesso i nostri ragazzi non conoscono fino in fondo il vantaggio fiscale che c’è dietro a una scelta di questo tipo.

Bisogna spiegare anche alle famiglie italiane e alle persone che le compongono che il risparmio di lungo termine è sempre più premiante del risparmio di breve termine. Abbiamo visto che il risparmio delle famiglie c’è, ma non viene destinato a forme di lungo termine, come sono queste della previdenza integrativa.

Noi, come azienda, viviamo un altro problema. Tenete conto che i nostri iscritti non sono solo tanti relativamente parlando, ma sono anche giovani. L'età media è sotto i quarant'anni. Spesso ci sentiamo dire che c’è poca flessibilità in questi strumenti. Più sei giovane e più fai una certa fatica a entrare in forme vincolanti.

Io dico che bisogna rimuovere, laddove possibile – questa è la proposta di cui ci facciamo portavoce – queste rigidità, che effettivamente persistono.

Uno dei temi, ad esempio, è la portabilità del contributo del datore di lavoro, che dovrebbe essere piena. Perché sui fondi pensione è così e invece se la persona sceglie un piano individuale pensionistico non è così ? La portabilità dovrebbe essere assolutamente generalizzata.

Un altro tema che, secondo me, renderebbe più flessibile lo strumento di previdenza integrativa è la possibilità di far sì che le prestazioni non siano esattamente parallele a quella della previdenza di primo pilastro. Mi spiego meglio. Volendo fare l'esempio di un esodato, che rimane senza pensione e senza stipendio, nella attuale situazione egli non può godere nemmeno della previdenza integrativa, perché questa ha gli stessi tempi e le stesse regole della previdenza di primo pilastro.

GIUSEPPE GALATI. Presidente, visto che la dottoressa sta facendo un ragionamento importante su come incentivare la previdenza integrativa, e vista la ristrettezza dei tempi a nostra disposizione a causa dei concomitanti lavori di Aula, forse sarebbe opportuno fissare già un'altra data.

PRESIDENTE. Fisseremo un'altra data di audizione, per porre delle questioni alla dottoressa anche in tema di assistenza sanitaria integrativa, perché ci rendiamo perfettamente conto che gli argomenti che sta trattando sono interessanti.

MARIA BIANCA FARINA, Amministratore delegato Poste Vita. Concludo il mio ragionamento dicendo quindi che, da una parte, dobbiamo aumentare le risorse che arrivano alla previdenza integrativa e, dall'altra, dobbiamo capire come indirizzarle sull'economia reale del Paese. Questi sono i due temi.

GIUSEPPE GALATI. Esatto. Visti i vostri numeri, è importante.

MARIA BIANCA FARINA, Amministratore delegato Poste Vita. Certamente, però, se arrivano poche risorse, poco si può fare. Per questo motivo mi sono permessa di fare questa premessa.

Un'altra cosa che noi chiederemmo è un'agevolazione fiscale maggiore sulla previdenza integrativa. Voi sapete che in altri Paesi c’è una tassazione dei rendimenti finanziari alla scadenza della copertura previdenziale. Negli altri Paesi vige il sistema esente-esente-tassato, ovvero sono deducibili i contributi che si versano, deducibili i rendimenti e tassate le prestazioni. Noi invece abbiamo il sistema ETT, cioè sono esenti o deducibili i contributi, tassati i rendimenti e tassate le prestazioni.Pag. 5

Tra l'altro, siamo rimasti abbastanza spiazzati quando abbiamo visto addirittura l'innalzamento dell'aliquota di tassazione dei rendimenti della previdenza complementare. Per la verità, siamo anche preoccupati per quanto riguarda l'adeguamento che ci sarà a breve sulle varie forme di previdenza. Mi riferisco al fatto che la cosiddetta «previdenza privata», ovvero le casse privatizzate, oggi ha un'aliquota maggiore e, giustamente secondo me, si tende all'uniformità. Non vorrei che l'uniformità fosse...

PRESIDENTE. Verso l'alto.

MARIA BIANCA FARINA, Amministratore delegato Poste Vita. Esatto. Ci facciamo promotori molto forti di questa necessità.

Un'altra cosa che si potrebbe pensare è di innalzare il limite di deducibilità dei contributi previdenziali. Noi siamo rimasti al limite di 5.165 euro, che risale a quando è nata la previdenza complementare, quindi stiamo parlando di in un massimale oggi obsoleto. Anche questo potrebbe essere rivisto.

Inoltre, secondo me, bisognerebbe pensare a forme che aiutino i giovani. Si dovrebbe pensare a una certa decontribuzione di quello che si versa alla previdenza di base o incentivare maggiormente la contrattazione collettiva.

Questi sono i temi per allargare le risorse.

Il secondo punto è dove destinare queste risorse e che cosa si può fare per aiutare anche noi assicuratori, pubblici o privati che siamo, a gestire al meglio e a investire in queste forme di finanziamento all'economia reale del Paese.

Noi abbiamo le risorse. Voi sapete che le compagnie di assicurazione detengono più di 560 miliardi di attivi, quindi c’è questa capacità di indirizzare, però intanto bisognerà armonizzare le regole di vigilanza. Solvency II, che sta arrivando, penalizza, ad esempio, in maniera pesante l'investimento azionario. Gli investimenti molto lunghi assorbono molto più capitale di altri strumenti e noi dobbiamo fare i conti con il capitale di cui disponiamo. Una richiesta affinché Solvency si faccia carico di questi temi sarebbe notevolmente importante.

Un'altra cosa che bisognerebbe spingere è il risparmio di lungo termine. Occorrerebbe pensare a dei piani individuali di accumulo che premino appunto l'investimento di lungo termine. Con «premiare» intendo che ci sia qualche beneficio fiscale per chi investe oltre un certo orizzonte temporale, perché, come vi dicevo, gli italiani risparmiano molto, ma tengono tutto su strumenti di breve periodo. Questo per chi deve gestire quegli investimenti è un problema, perché deve investire con un'ottica corta e questo mal si collega ai temi di cui parlavamo.

Una nostra proposta è quella di pensare a una fiscalità che premi il lungo termine. Ad esempio, noi avevamo pensato a una forma che potrebbe essere di questo tipo: sul rendimento un risparmiatore paga l'aliquota piena per i primi cinque anni, mentre, se resta oltre il quinto anno, ha un'aliquota agevolata, ad esempio del 12,5, proprio perché al Paese serve quel tipo di risparmio.

Quel beneficio non va alle compagnie, ma al risparmiatore, però mette le compagnie nella possibilità di fare una politica degli investimenti che non sia di breve termine e, quindi, di pensare a forme di investimento alternative a quelle di oggi, che sono tutte sulla sicurezza e sulla liquidità dell'investimento, mentre queste forme, che vanno più nell'ottica di finanziare le piccole e medie imprese, le infrastrutture eccetera sono più illiquide.

In estrema sintesi, queste sono le nostre proposte. Occorre allargare, perché offriamo veramente un servizio ai cittadini e, quindi, far capire loro quanto importante sia la previdenza integrativa e incentivarli affinché la scelgano. Bisogna creare una discontinuità rispetto al sonno che c’è oggi su questo tema e dopodiché fare qualcosa (ma nemmeno tanto) affinché anche queste risorse possano servire a rilanciare il Paese.

PRESIDENTE. Dottoressa, grazie per la sua esposizione chiara e sintetica. Come le dicevo, inviteremo nuovamente sia lei sia il presidente, per permettere ai commissari di porre delle domande, perché lei è stata chiara e con un linguaggio semplice ha focalizzato i punti che noi stiamo trattando.

MARIA BIANCA FARINA, Amministratore delegato Poste Vita. Siamo noi che ringraziamo voi per averci ascoltato e per averci permesso di dare il nostro piccolissimo contributo.

PRESIDENTE. Ringrazio i nostri ospiti e dispongo che la documentazione prodotta sia allegata al resoconto stenografico della seduta odierna.

Comunico altresì che il senatore Puglia ha trasmesso una nota relativa ai temi della Relazione «Iniziative per l'utilizzo del risparmio previdenziale complementare a sostegno dell'economia reale del Paese approvata dalla Commissione» approvata dalla Commissione il 9 luglio scorso, di cui dispongo la pubblicazione in allegato al resoconto stenografico della seduta odierna.

Dichiaro conclusa l'audizione.

La seduta termina alle 15,50.

Pag. 7ALLEGATO 1

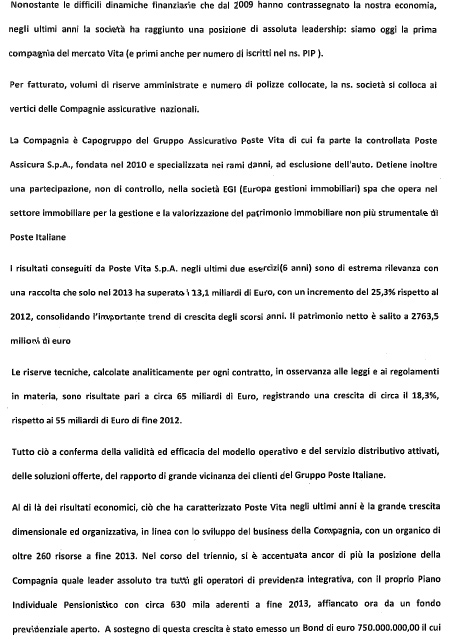

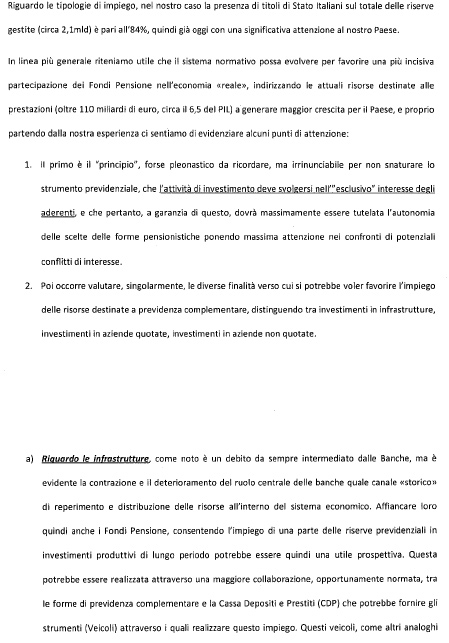

DOCUMENTAZIONE PRESENTATA DA POSTE VITA S.P.A.

Pag. 8

ALLEGATO 2

NOTA PRESENTATA DAL SENATORE SERGIO PUGLIA

Pag. 18