Sulla pubblicità dei lavori:

Di Gioia Lello , Presidente ... 3

INDAGINE CONOSCITIVA SULLA FUNZIONALITÀ DEL SISTEMA PREVIDENZIALE PUBBLICO E PRIVATO, ALLA LUCE DELLA RECENTE EVOLUZIONE NORMATIVA ED ORGANIZZATIVA, ANCHE CON RIFERIMENTO ALLA STRUTTURAZIONE DELLA PREVIDENZA COMPLEMENTARE

Audizione del presidente di Sviluppo mercato fondi pensione (MEFOP), Mauro Marè.

Di Gioia Lello , Presidente ... 3

Marè Mauro , Presidente del MEFOP ... 3

Di Gioia Lello , Presidente ... 8

Puglia Sergio ... 8

Santini Giorgio ... 8

Di Gioia Lello , Presidente ... 9

Marè Mauro , Presidente del MEFOP ... 10

Di Gioia Lello , Presidente ... 12

ALLEGATO: Documentazione presentata da MEFOP ... 13

PRESIDENZA DEL PRESIDENTE LELLO DI GIOIA

La seduta comincia alle 14,30.

(La Commissione approva il processo verbale della seduta precedente).

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione del presidente di Sviluppo mercato fondi pensione (MEFOP), Mauro Marè.

PRESIDENTE. L'ordine del giorno reca l'audizione, nell'ambito dell'indagine conoscitiva sulla funzionalità del sistema previdenziale pubblico e privato, alla luce della recente evoluzione normativa e organizzativa, anche con riferimento alla strutturazione della previdenza complementare, del presidente dello Sviluppo mercato fondi pensione (MEFOP), professore Mauro Marè.

Avverto che il professore Mauro Marè è accompagnato dal direttore generale, dottor Luigi Ballanti e dal vice direttore, dottor Paolo Pellegrini.

Do quindi la parola al professor Mauro Maré per lo svolgimento della sua relazione.

MAURO MARÈ, Presidente del MEFOP. Grazie, presidente. Oltre alla relazione lascerò alcune schede con dei dati, peraltro conosciuti: numero di iscritti alla previdenza complementare, evoluzione della spesa pensionistica.

Faccio un breve cenno alla previdenza pubblica. Tutti i Governi che si sono succeduti dal 1990 in poi hanno effettuato delle riforme della previdenza più o meno severe e più o meno ambiziose. Si ricorda la riforma Amato del 1992 e soprattutto la riforma Dini del 1995, che ha introdotto il sistema contributivo.

È importante ribadire, come tutti noi sappiamo, che il sistema contributivo cambia il meccanismo di determinazione della pensione da retributivo a contributivo, ma il sistema è sempre a ripartizione ed è il punto fondamentale della relazione di MEFOP.

In un sistema a ripartizione gli attivi pagano per i non attivi. I lavoratori con i contributi pagano per i non lavoratori, i pensionati o chi è andato in quiescenza. Questo è un punto fondamentale, perché è chiaro che se la pensione è fissata in relazione a qualsiasi percentuale o periodo della retribuzione, questo tende ad essere un sistema molto generoso, ma il sistema è sempre a partizione. Abbiamo quindi – questo è l'argomento che io affronto da economista – il problema del conflitto tra le generazioni, che sta emergendo in modo chiaro.

Nella previdenza pubblica, come ho detto, ci sono state varie riforme: Amato, Dini, Prodi, Maroni, Damiano, Sacconi due volte e Fornero. Si possono pensare tante cose, ma la transizione della riforma Dini era molto lenta. D'altro canto, le riforme in tutti i Paesi del mondo sono state fatte con un periodo di transizione molto lungo. Se la riforma si applica il giorno dopo ai Pag. 4lavoratori interessati, diventa quasi impossibile farla, per cui la transizione era a 15 anni e anche di più.

La riforma di fine 2012 (la cosiddetta «riforma Fornero») introduce il contributivo pro-rata per tutti, quindi accorcia questa transizione e indubbiamente contribuisce alla riduzione della spesa pensionistica. Abolisce, come sapete bene, anche le pensioni di anzianità. Il merito di questa riforma è che, estendendo il periodo della vita lavorativa e riducendo il periodo del pensionamento, ha introdotto un po’ di equità in più tra le generazioni, perché naturalmente, lavorando di più e stando meno in pensione, l'onere pensionistico che viene trasferito sulle generazioni attive si riduce.

Faccio un'osservazione. I dati della Ragioneria sono molto confortanti, perché fanno vedere che, per effetto della riforma, la spesa pensionistica rispetto al PIL scende dal 16 per cento al 14,9, e poi, dopo il 2030-2036 risale per effetto del baby boom, cioè della nostra generazione, che arriva al pensionamento, mentre dopo il 2050 la spesa scende.

Le previsioni si basano su una crescita dell'1,5 per cento del PIL reale e su un tasso di disoccupazione che converge al 5,5. Dirle ottimistiche è poco, perché in questi anni non abbiamo mai conseguito una crescita dell'1,5 e il tasso di occupazione lo conoscete bene. È tra il 12 e il 13 per cento, anzi quello giovanile oscilla fra il 30 al 40 per cento, e in alcune zone del Paese supera anche il 40. Sicuramente, quindi, queste previsioni appaiono ottimistiche.

Secondo me, il sistema è stabile dal punto di vista finanziario. La riforma è stata così severa che lo ha reso stabile. Ci sono l'indicizzazione dell'età di pensionamento alla speranza di vita, il tetto contributo e tutta una serie di meccanismi che hanno reso il sistema stabile dal punto di vista finanziario.

La mia preoccupazione riguarda la sostenibilità sociale, perché l'onere che viene trasferito dai lavoratori attivi ai lavoratori non attivi tende ad aumentare e soprattutto i lavoratori attivi, i giovani, che dovranno pagare le prestazioni dei futuri pensionati o degli attuali pensionati, non hanno più un mercato del lavoro come quello che abbiamo avuto noi o che hanno avuto le generazioni precedenti. Hanno un mercato del lavoro molto più difficile, con maggiori difficoltà di occupazione, con periodi di occupazione più bassi e un livello di retribuzione più basso.

Chiaramente è emersa una crescente disuguaglianza tra le generazioni.

C’è uno studio della Banca d'Italia, «Indagine sulla ricchezza delle famiglie italiane», in cui ci sono due tabelle molto interessanti. Abbiamo verificato con i colleghi se la Banca d'Italia ha problemi di campionamento, cioè se fosse robusto quel tipo di indagine, e abbiamo visto che lo è.

In sostanza, chi ha più di 55 o 65 anni è diventato molto più ricco negli ultimi venti o trent'anni, mentre chi ha meno di 35 anni si è notevolmente impoverito. Questo ha diverse ragioni. Una delle ragioni è sicuramente il mercato del lavoro diverso in questi trent'anni. Un'altra ragione è la fortissima rivalutazione delle rendite immobiliari, di cui hanno beneficiato individui che hanno 50 o 60 anni, mentre i giovani, come sappiamo, non hanno proprietà o patrimonio e fanno difficoltà ad avere una casa di proprietà.

Per chiudere quest'argomento, tutto questo meccanismo fa emergere l'esistenza di un conflitto tra le generazioni che c'era anche prima, ma nel sistema a ripartizione, quando il tasso di crescita del PIL è positivo e c’è una forte forza lavoro, che trova occupazione e cresce, questo non viene messo in evidenza. Quando invece abbiamo un mercato del lavoro come questo e un PIL negativo, è evidente che un conflitto sulla distribuzione delle risorse, che è tipico dei sistemi, non solo pensionistici, ma anche sanitari e assistenziali, esplode.

Ricordo la polemica sulle pensioni d'oro. Si è detto che indubbiamente potrebbe essere utile introdurre un prelievo sulle pensioni retributive per introdurre dell'equità. In linea generale io personalmente sono d'accordo. Il problema è la difficoltà a ricostruire. Come sappiamo, Pag. 5per i dipendenti pubblici non esistono questi dati (io sono un dipendente pubblico, essendo un professore universitario). Anche per i privati, con l'eccezione dei lavoratori dipendenti, per gli autonomi o per altre forme del settore privato, non è possibile ricostruire l'ammontare dei contributi versati, e la stessa INPS lo ricostruisce con una stima. Il sistema era retributivo, quindi non era necessario sapere l'ammontare dei contributi. L'idea, quindi, è corretta, però è di difficile implementazione.

Aggiungo anche che, facendo qualche simulazione, viene fuori che o noi fissiamo il concetto di «pensione d'oro» intorno ai 1.500-2.000 euro, oppure il gettito di questa misura è insignificante (100 o 200 milioni). Possiamo soddisfare la nozione di equità, ma se devo applicare la misura su un individuo che prende 8.000 euro, si tratta di pochissimi individui e, quindi, di un gettito poco significativo. Pertanto, è una misura tutta da verificare.

Aggiungo poi che, come voi sapete, nel sistema pensionistico pubblico a ripartizione non c’è un'accumulazione reale. I pagamenti dei contributi che noi versiamo sono accumulati in un conto nostro, ma in realtà non ci sono. I contributi nel sistema Pay-as-you-go servono per pagare le prestazioni e le pensioni nell'anno in corso.

Dal punto di vista macroeconomico, il sistema pensionistico pubblico è una promessa scritta sulla carta di un «pagherò in futuro». Se questo meccanismo viene capito dai giovani, elementi di conflitto, se non di ripudio, emergono.

Io, come docente universitario, andrò in pensione a 70 anni e avrò versato per 40 anni. Peraltro, ho avuto la fortuna di una carriera veramente regolare. L'INPS ha accumulato queste somme per me ? No, non c’è un'accumulazione reale, perché le somme che io ho versato sono servite per pagare, via via, le prestazioni dei pensionati nei vari anni. Ho una promessa scritta su un patto tra le generazioni, patto che ogni generazione ha con il Governo e con la gestione della cosa pubblica.

Capite che quando le numerosità delle generazioni sono diverse, la crescita economica non c’è, la demografia non c’è (il tasso di fecondità è molto basso, all'1,3-1,4, anzi si è leggermente ripreso), questa divisione sul conflitto delle risorse tra le varie generazioni emerge.

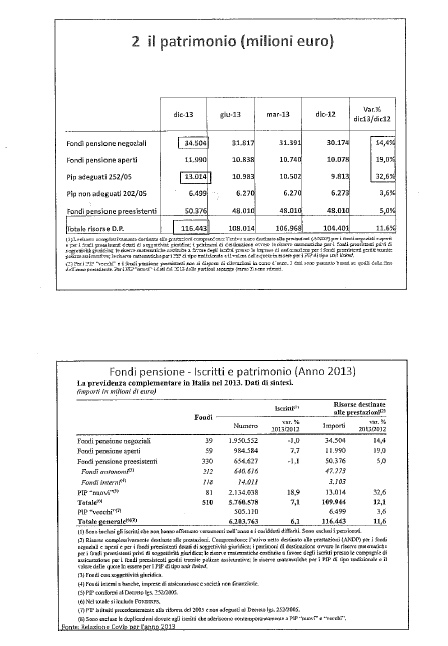

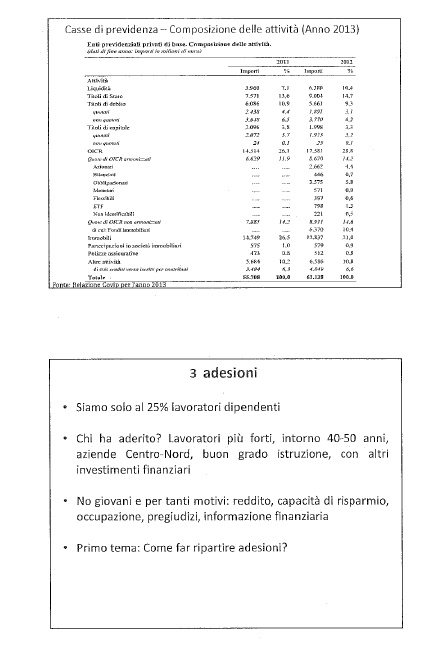

Passo ora rapidamente ad alcuni dati sulla previdenza complementare. Sicuramente il presidente di COVIP Tarelli e anche altri colleghi ve ne hanno parlato. Mi preme semplicemente dire che siamo ancora intorno al 26-27 per cento delle adesioni alla previdenza complementare. Questo è il punto principale. Si tratta di decidere come andare avanti, se fare una compagna informativa o rilanciare il silenzio-assenso come era stato fatto nel 2007.

Mi permetto di aggiungere un'osservazione: se si va a vedere come sono distribuite le adesioni dal punto di vista geografico, industriale ed economico, emerge che queste sono distribuite a macchia di leopardo. Vi sono significative differenziazioni rispetto alla tipologia di lavoro, ai settori industriali e alla dimensione delle aziende coinvolte. Hanno aderito i lavoratori di aziende grandi e non di piccole aziende. I settori industriali tradizionali hanno aderito (metalmeccanici e chimici), mentre il settore commercio non ha aderito. Non ho tempo per dilungarmi, ma conoscete benissimo le ragioni. Le adesioni variano anche in base a età, genere e livello di istruzione. Hanno aderito individui più istruiti, prevalentemente uomini, con un reddito medio o medio-elevato.

Da una parte, si può dire che purtroppo hanno aderito quelli che avevano meno bisogno della previdenza complementare. Ovviamente hanno aderito perché avevano lo spazio di reddito e di risparmio per farlo. Un giovane che prende 15.000 euro non ha lo spazio per mettere 1.000 euro nella previdenza complementare.

Si tratta di riflettere su come sviluppare questa adesione. Ad esempio, da tempo circola l'idea di un'adesione per via contrattuale, con un cosiddetto «silenzio-assenso» rovesciato. Nella relazione questa ipotesi è brevemente illustrata.Pag. 6

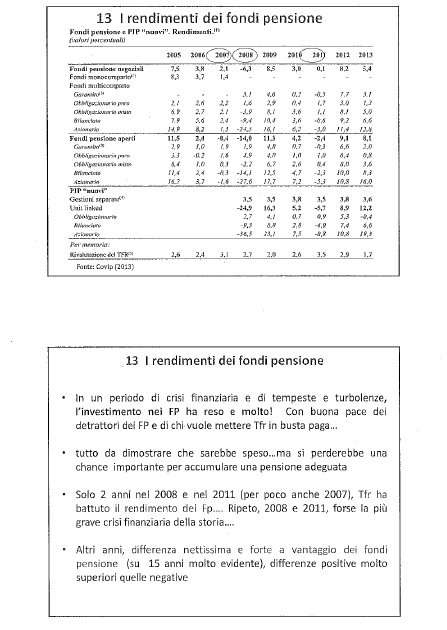

Mi permetto di dire solo che il confronto dei dati sui rendimenti dei fondi pensione e del sistema della previdenza complementare è nettamente positivo e superiore a quello del TFR, con l'eccezione di due anni, che sono quelli della crisi più forte (2008-2011). Negli ultimi 15 anni l'investimento nei fondi pensione, sia per effetto della saggezza negli investimenti sia per effetto di scelte fiscali, è stato sicuramente un buon affare, che ha nettamente superato il rendimento del TFR lasciato in azienda.

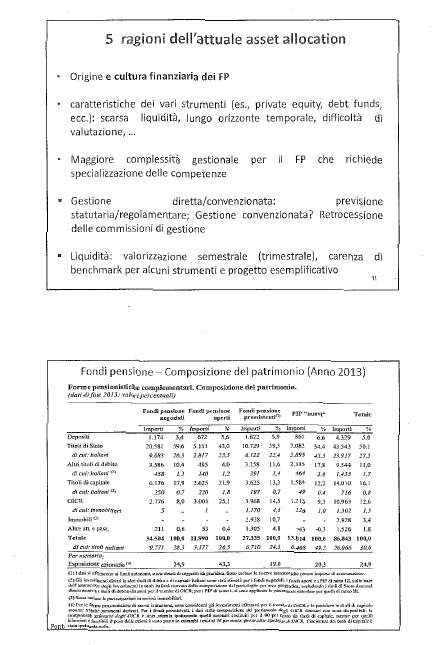

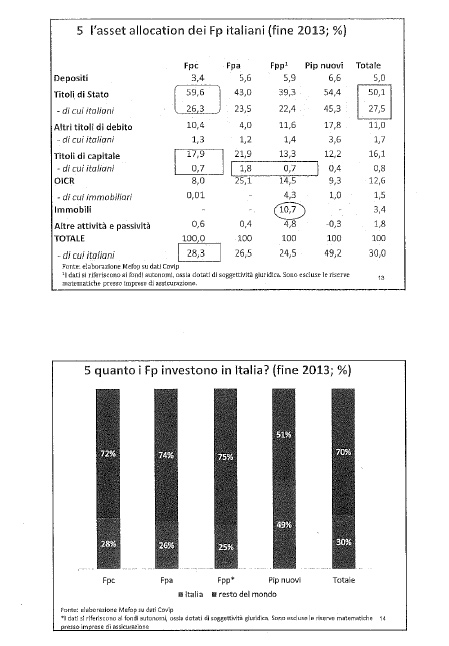

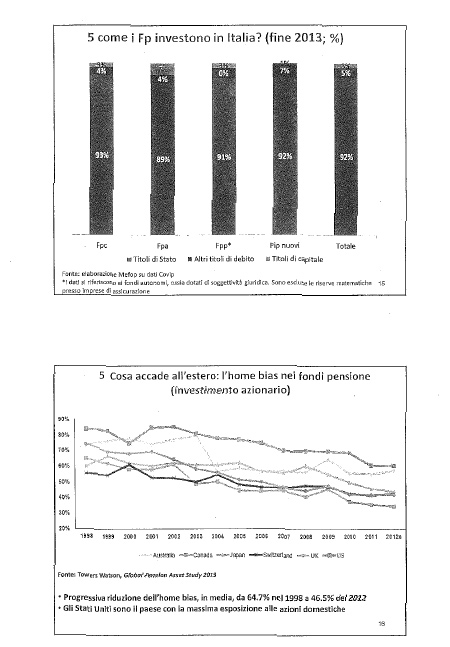

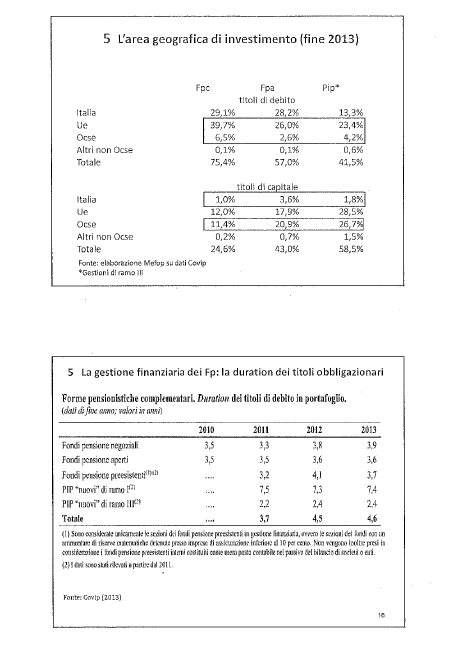

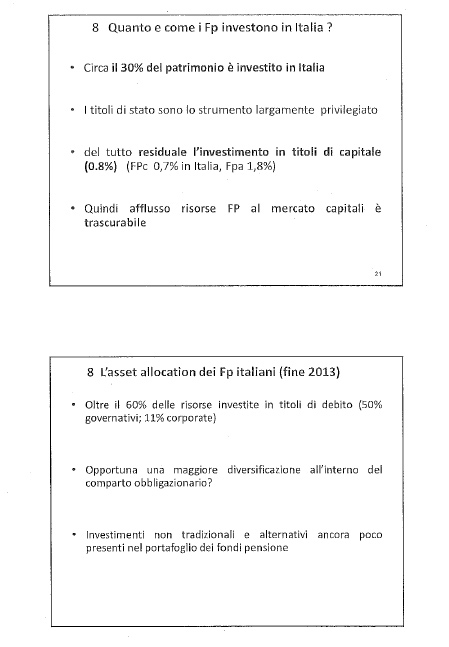

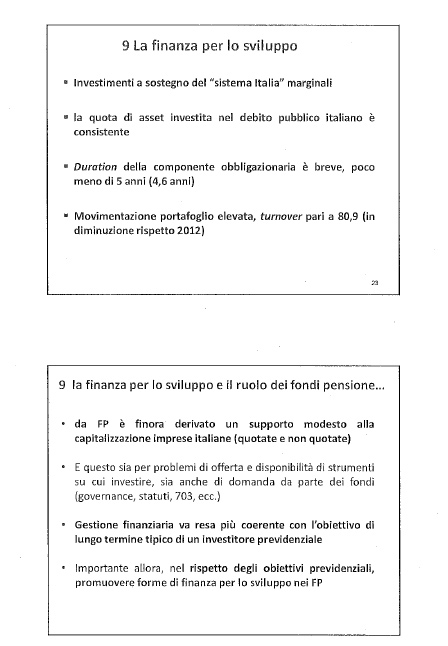

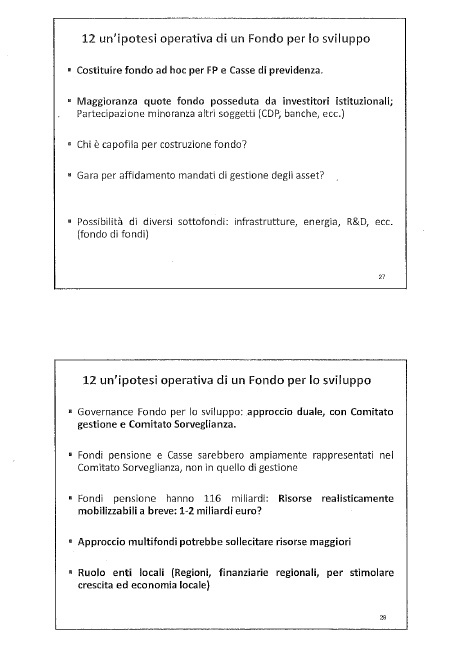

Quali sono, a mio parere le questioni della previdenza complementare ? La prima questione è quella che io ho chiamato l’home bias, cioè la preferenza per l'estero. Il patrimonio dei fondi pensione è essenzialmente investito in titoli di Stato (il che è abbastanza comprensibile), per la metà italiani e per la metà esteri.

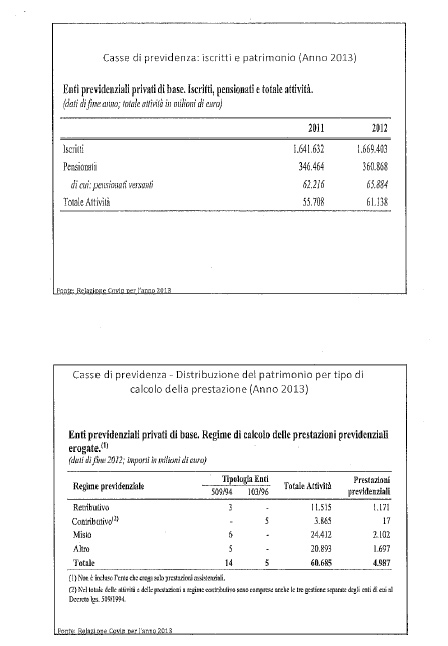

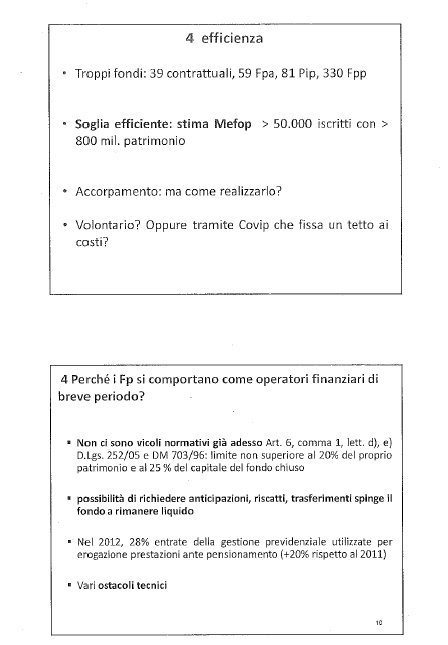

Per una serie di ragioni, solo circa l'1 per cento (con qualche differenza fra fondi negoziali, fondi aperti, PIP e fondi preesistenti, che sono le quattro tipologie di fondi pensione che esistono in Italia) delle risorse dei fondi pensione, che ammontano a 116 miliardi, affluisce nell'economia italiana.

Dietro a questo dato ci sono tante ragioni storiche, culturali, di evoluzione da parte dei fondi pensione, di esperienza e capacità di gestire investimenti finanziari complicati. Altre ragioni sono l'esistenza di norme di regolamentazione che prevedono dei vincoli all'investimento, ma soprattutto il fatto che l'orizzonte temporale di investimento è relativamente breve, quando un fondo pensione dovrebbe avere un orizzonte di investimento di medio-lungo periodo. La duration è intorno ai quattro anni e mezzo, quindi è un orizzonte veramente breve.

Il punto fondamentale della previdenza, secondo me, è che abbiamo da una parte l'offerta, cioè l'economia italiana, che non ha presentato grandi possibilità di investimento, per una serie di ragioni che sappiamo: caratteristiche familiari delle aziende italiane, mercato di borsa molto sottile e una serie di vincoli normativi. Sia per la scarsa attrattiva da parte dell'offerta sia per la struttura un po’ particolare della domanda, abbiamo un patrimonio rilevante, che si avvicina al 7 per cento del PIL (come dicevo, si tratta di 116 miliardi, secondo gli ultimi dati COVIP della relazione presentata nel maggio scorso), di cui solo l'1 per cento affluisce nell'economia italiana.

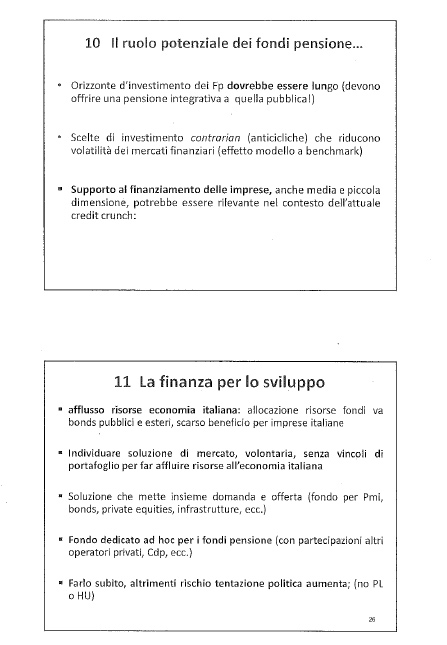

Secondo me, per evitare tentazioni che ci sono state negli altri Paesi, cioè in Argentina, in Polonia e in Ungheria, dove il Tesoro, per necessità di finanza pubblica, ha consolidato il patrimonio dei fondi pensione nel bilancio pubblico, si tratta di trovare un processo per favorire l'afflusso di queste risorse nell'economia italiana (in parte naturalmente), senza vincoli di portafoglio e in modo volontario.

Credo che l'intero mondo della previdenza complementare debba riflettere e farsi promotore di questo afflusso, prima che questo possa far venire tentazioni altrove.

Si parla della necessità di dar vita a un fondo d'investimento ad hoc per la previdenza complementare. Ci sono alcune difficoltà tecniche, legate alla caratteristica degli strumenti, per esempio, infrastrutture, private equity e fondo di fondi. Sono aspetti tecnici che sono brevemente discussi nella relazione scritta e, quindi, li lascio alla lettura.

Qual è il punto di forza del secondo pilastro ? Il punto di forza non è tanto quello dei rendimenti. Da un punto di vista economico si può dire che, se le quote distributive di lavoro e capitale sono le stesse sul PIL e non cambiano, nel lungo periodo il rendimento di lavoro e capitale dovrebbe essere lo stesso. In realtà, il rendimento del capitale è più alto e questo vuol dire che le quote distributive vanno, via via, a vantaggio del capitale. Comunque, sono discussioni universitarie, molto accademiche e molto complicate.

Secondo me, il vantaggio non è tanto la questione dei rendimenti che, come ho detto prima, sono stati superiori a quelli del TFR in azienda. Il vero vantaggio della previdenza complementare è che è proprio preziosa per evitare il conflitto generazionale.Pag. 7

Innanzitutto, accumulare in un fondo pensione fa sì che una parte delle nostre prestazioni derivino da nostri risparmi. Non stiamo chiedendo ai nostri figli e ai nostri nipoti di pagarci le prestazioni. Questo ha una potenza notevole in termini di equità tra le generazioni.

In secondo luogo, non solo è più sicuro per noi, perché abbiamo in parte accumulato, ma non trasferisce sulle generazioni future questo onere che, come ho detto all'inizio, secondo i sintomi che emergono, le giovani generazioni che si affacciano al mercato del lavoro sono sempre meno disposte a pagarci.

Direi che il vero vantaggio è proprio questo: impedisce la distribuzione tra generazioni, crea un legame diretto tra contributi versati e prestazioni e chiaramente favorisce l'equità tra le generazioni.

È chiaro che il sistema a capitalizzazione ha dei rischi di mercato, ma ce li ha anche un sistema pubblico. Un ministro dell'economia o del lavoro, di fronte alle difficoltà finanziarie o ad andamenti del sistema pensionistico non stabili, è costretto a fare una riforma. La storia italiana dal 1992 fino ai nostri giorni è una storia di 12 principali riforme, anche molto severe, del sistema pensionistico pubblico. Per nostra fortuna, abbiamo avuto ministri del lavoro e dell'economia che responsabilmente, anche se erano difficili sul piano del consenso, le hanno fatte.

Concludo dicendo che possono esserci diverse forme di intervento per attuare aggiustamenti. Non serve, secondo me, un'ulteriore riforma maggiore, ma servono degli adattamenti e degli aggiustamenti di manutenzione, così come diciamo nella relazione.

Sicuramente c’è la questione dell'informazione ai lavoratori. Secondo noi, deve ripartire una campagna di informazione per spiegare l'importanza di aderire alla previdenza complementare. Questa campagna, come è stato fatto nel 2007, andrebbe fatta dal settore pubblico, dal Ministero del lavoro o dalla Presidenza del Consiglio dei ministri, cioè solamente da un soggetto che è in grado di farla. Quando è stata fatta nel 2007, INPS, sindacati e noi stessi di MEFOP abbiamo contribuito a questa campagna, per le capacità e i ruoli che ognuno aveva. Sicuramente è importante partire dall'informazione e da una campagna di comunicazione.

Illustro un'altra soluzione. Stati Uniti e Regno Unito, dopo diversi tentativi, hanno scelto la strada dell’automatic enrollment, cioè dell'adesione automatica: il lavoratore ha sei mesi di tempo, dopo i quali, se non esprime un esplicito rifiuto di adesione, è automaticamente iscritto a una forma di previdenza complementare.

Naturalmente questo rappresenta una notevole spinta nel processo delle adesioni. Lo hanno fatto Stati Uniti, Regno Unito e Olanda, che avevano scelto tutte e tre la strada volontaria. La strada volontaria, per una serie di ragioni (inerzia, pregiudizi, non conoscenza e anche difficoltà ad aderire oggettivamente), non stimola più di tanto le adesioni.

L'educazione finanziaria è fondamentale. Andrebbero fatte campagne di educazione finanziaria nelle scuole, come ne sono state fatte. La COVIP aveva siglato un accordo con il Ministero dell'istruzione e c'era stata una campagna nei licei. Naturalmente il tema dell'accumulazione pensionistica non attrae l'interesse degli individui che stanno nei licei, e a volte neanche quelli nelle università. Ci sono però esempi dove, portando persone che attirano l'attenzione dei ragazzi, con meccanismi di gioco o cose simili, l'interesse viene suscitato e soprattutto capiscono rapidamente cosa vuol dire contributivo e retributivo e quali sono i termini di base della questione.

Alcuni sostengono che possa esserci anche un meccanismo di opting out, lasciando una parte della contribuzione obbligatoria all'INPS libera per aderire a strumenti come quelli di previdenza complementare. A me sembra interessante. Naturalmente è corretto dire che questo crea un buco nell'INPS. Se anche due punti di contributi vengono liberati e dati all'individuo per aderire ad altre forme, si Pag. 8devono trovare dei meccanismi per coprire questo buco in un sistema a ripartizione dell'INPS.

Altri Paesi hanno tentato questa strada. Lo hanno fatto con imposte sui consumi e sul patrimonio, che gravano maggiormente non sugli attivi, ma su individui e coorti che sono stati più favoriti dal punto di vista pensionistico.

PRESIDENTE. Grazie, presidente. Do la parola ai colleghi che intendono intervenire per porre quesiti o formulare osservazioni.

SERGIO PUGLIA. In riferimento al sistema pensionistico italiano, noi oggi ci troviamo a pagare delle pensioni, le cosiddette «pensioni d'oro». Anche se è vero che magari, andando ad attaccare queste pensioni d'oro, non avremmo un incasso eccellente, sinceramente, anche per un discorso di equità, noi del Gruppo del Movimento 5 Stelle abbiamo tutta l'intenzione di ritornare sull'argomento, perché abbiamo già presentato una mozione alla Camera dei deputati in tal senso, bocciata da tutte le forze politiche.

In riferimento al secondo pilastro, non ci nascondiamo assolutamente dietro a un dito: è un discorso molto importante. Noi crediamo che sia debba fare informazione, per consentire alle persone di avere il giusto peso per, eventualmente, spontaneamente e liberamente, decidere o meno di aderire a un fondo pensione o a un altro.

Ritengo che il sistema del silenzio-assenso non vada applicato, ma va fatta informazione e va fatta crescere la cittadinanza. Ovviamente mi rendo conto che è un processo molto lungo e più complicato, ma io ritengo che oggi ci siano tutti gli strumenti per informare i cittadini.

Per quanto riguarda la possibilità di creare strumenti al fine di far investire i fondi pensione in Italia, questo è un argomento che il nostro presidente ci ha proposto più volte ed è, a nostro avviso, il punto principale che ci consente di dialogare in maniera serena.

C’è un dato che, da un lato, è un grande problema italiano, ma, dall'altro, io ritengo sia un punto di forza: l'Italia è composta da piccole e medie imprese. A questo punto bisognerebbe creare degli strumenti, oltre a quelli che furono introdotti con il Governo Monti, e fare anche informazione nelle aziende, affinché utilizzino questi strumenti, per finanziarie le piccole e medie imprese. D'altro canto, è ovvio che lo strumento deve servire al fondo pensione, affinché abbia una certa tranquillità nell'investire su questa o quella piccola e media impresa.

GIORGIO SANTINI. Mi pare che il ragionamento del professor Marè sia assolutamente condivisibile: l'importanza della previdenza complementare deriva dal fatto che le riforme attuate sulla previdenza obbligatoria lasciano aperta la necessità di irrobustire il tasso di sostituzione e tutto quello che, come sappiamo, determina il trattamento pensionistico a regime.

Sollecito anch'io un ulteriore approfondimento attorno al tema dell'adesione, perché sicuramente sull'adesione svolge anche un ruolo la convenienza.

Noi abbiamo appena fatto un'operazione che aveva sicuramente un senso equitativo, riguardando la riduzione dell'impatto della tassazione sulle rendite finanziarie e sulle casse private, però l'abbiamo finanziata con un aumento dell'aliquota sulla previdenza complementare.

Credo che sia un tema che va un po’ rivisto, perché, se vogliamo favorire le adesioni diventa difficile inasprire il meccanismo. Io ricordo che, quando avevo altri ruoli, addirittura quell'11 per cento era stato costruito in previsione di poter scendere ancora per determinare una maggior capacità di attrattività.

Questo è un punto su cui credo che dovremmo riflettere. Ci saranno altri provvedimenti. Come, peraltro, ha detto più volte il ministro, sulla tassazione bisognerà avere un ragionamento un po’ più organico e un po’ meno a geometria variabile.

Mi interessa approfondire anche il tema dell'utilizzo di questi fondi. Noi sappiamo che una gran parte di questi 116 Pag. 9miliardi prendono delle strade quasi obbligate, in virtù del fatto che debbono rispondere ai criteri di prudenza nella gestione di questo patrimonio ai fini della garanzia del rendimento.

Magari approfondiamolo, come ha già detto il professor Marè. Da un lato, si potrebbe individuare la parte che non è soggetta a questo obbligo di prudenza nell'utilizzo un po’ più dinamico e, dall'altro, ragionare su meccanismi oculati e mirati di garanzia pubblica che potrebbero rendere meno rigido l'utilizzo anche della gran massa del patrimonio di cui stiamo parlando.

Se dobbiamo pensare a una politica un po’ più aggressiva di investimenti, è chiaro che questa parte di risorse sostanzialmente immobilizzata, che è tutta rendita, come abbiamo visto non solo nel nostro Paese, può diventare un elemento negativo.

Sappiamo tutti quanto è importante, invece, che il tasso di sviluppo del Paese complessivo sia forte, per poter determinare in altra veste l'equilibrio previdenziale presente e futuro.

Su questi due aspetti le chiedo la sua opinione, anche per avere la capacità, come Commissione, di individuare le strade che suggeriremo al Parlamento e al Governo per eventuali interventi legislativi.

PRESIDENTE. Svolgo anche io alcune considerazioni

La nostra idea è quella di costruire un sistema che ci consenta di partire da un dato: abbiamo delle risorse. Quando lei parlava di 116 miliardi di euro, ovviamente si riferiva al secondo pilastro. Poi abbiamo 70 miliardi di euro delle casse privatizzate, quindi siamo a livelli estremamente significativi, anche se da un punto di vista percentuale, nel rapporto con gli altri Paesi europei, siamo a un livello molto basso.

Noi partiamo da questa premessa: abbiamo una serie di disponibilità finanziarie che vengono investite all'estero. La preoccupazione che noi abbiamo sottolineato in più circostanze è che stiamo avendo una forte emigrazione verso i Paesi europei, tra cui, per esempio, la Gran Bretagna. Si tratta di famiglie, giovani e laureati che sono lì, non soltanto per andare a scuola o per imparare l'inglese, ma perché si stabiliscono e lavorano.

Il combinato disposto forza lavoro intellettuale e finanza diventa un fattore estremamente pericoloso per la nostra economia, perché significa, secondo il nostro punto di vista, mettere insieme due elementi che sono in concorrenza con le nostre aziende.

Noi partiamo da questo dato per dire che dobbiamo trovare un veicolo che ci consenta di evitare gli aiuti di Stato. Uno di questi veicoli lo abbiamo individuato nella Cassa depositi e prestiti, con cui è in corso un ragionamento di ampia portata.

C’è un punto su cui sono profondamente d'accordo con lei: non bisogna semplicemente guardare alla quantità del rendimento, ma occorre guardare anche alla qualità del rendimento e, quindi, al non-rischio che garantisce la stabilità della prestazione pensionistica e nello stesso tempo mette in moto un processo produttivo, che è quello, per esempio, delle grandi opere infrastrutturali, delle nuove reti di telecomunicazione e dell'innovazione tecnologica, e di tutto quello che noi conosciamo, che è il sistema che ci consente di rimettere in moto questo Paese.

Noi ci poniamo anche un altro problema: in Inghilterra la tassazione è zero, mentre noi abbiamo una tassazione del 12 per cento sui fondi complementari e del 20 per cento sulle casse privatizzate. In prospettiva, abbiamo indicato che tenteremo di fare in modo che ci sia la possibilità di avvicinare la tassazione delle casse alla tassazione del secondo pilastro della previdenza, in quanto anche questo ci fa ritenere che possa incentivare la previdenza complementare.

In infine, se mi posso permettere, avete fatto una cosa secondo me interessante quando parlate dell'assistenza, perché è chiaro che noi dobbiamo pensare anche a come si costruisce il welfare nel suo sistema generale. Ciò vuol dire: previdenza, assistenza obbligatoria – che credo non debba essere messa in discussione – e Pag. 10anche assistenza sanitaria integrativa, in una funzione complementare e non sostitutiva.

Do la parola al professor Maré per la replica.

MAURO MARÈ, Presidente del MEFOP. Condivido quanto detto dal senatore Puglia: noi di MEFOP e io personalmente, anche come studioso, abbiamo sempre preferito la soluzione volontaria.

Il problema è che la situazione italiana è fatta di piccole aziende e da una scarsa conoscenza finanziaria. La soluzione volontaria l'hanno scelta anche gli inglesi e gli olandesi, ma l'hanno abbandonata dopo 15 anni di dosi massicce di informazione finanziaria, per una serie di motivi: pregiudizi, ignoranza, inerzia eccetera.

C’è tutta una parte della finanza, che si chiama «finanza comportamentale», che mostra che, anche con dosi massicce di informazione, l'individuo tende a non prendere decisioni, per tanti motivi che qui non abbiamo tempo di affrontare.

Io sono d'accordo che la soluzione volontaria sia quella preferibile. Lei dice che non bisogna istigare all'adesione. Condivido, perché sono soldi del lavoratore, il quale deve decidere se aderire o meno.

Tuttavia, altri Paesi hanno scelto l'obbligatorietà, perché più di tanto i lavoratori non aderivano. Hanno avuto il 90 per cento adesso che è obbligatoria. Il lavoratore è iscritto automaticamente a un fondo pensione o a una forma complementare.

Naturalmente questo porta con sé un problema: se il lavoratore si iscrive obbligatoriamente, chiaramente chiede una garanzia, perché lo interpreta come una sorta di prelievo contributivo obbligatorio. Se noi facciamo rientrare dalla finestra la garanzia del primo pilastro, allora la scelta volontaria del secondo viene meno. Non so se sono stato chiaro.

Io credo che bisogni fare uno sforzo sulla volontarietà. È per questo che ho parlato di campagna di informazione e sensibilizzazione e di spiegare nelle scuole l'importanza dei vantaggi fiscali. Quella è la strada preferibile.

La previdenza complementare italiana, con i vantaggi fiscali che applica, è un affare impressionante. Eppure ogni volta che noi andiamo tra i dipendenti pubblici, questi non si fidano. Non si riesce a capire. I vantaggi fiscali sono tre o quattro punti di rendimento di mercato. Si può fare facilmente un'analisi. Trovatemi un titolo pubblico o un altro strumento che dà, con quella garanzia, tre punti di rendimento. Capirlo non è evidente.

È per questo che dico che la soluzione preferibile è una dose massiccia di informazione, naturalmente fatta dal settore pubblico, che garantisce la qualità e l'assenza di conflitti d'interesse – questo è evidente – essendo però consapevoli che purtroppo questa volontarietà e questa campagna di informazione non danno grandi risultati.

Sugli strumenti previsti in Italia sono d'accordo. Vorrei però precisare una cosa: dal punto di vista macroeconomico (è importante capire questo), siccome larga parte del risparmio pensionistico dei lavoratori è accumulato già nell'economia italiana (il primo pilastro è legato alla crescita del PIL e dei redditi), dal punto di vista della diversificazione, non sarebbe giustificato un investimento nell'economia italiana. Anzi: il fatto che i fondi pensione investano all'estero (anche se ce ne dispiace, perché purtroppo questo Paese non cresce e le risorse non ce l'abbiamo in un periodo di credit crunch nazionale) garantisce maggiori capacità di diversificazione, di riduzione del rischio e anche di rendimento.

Rispettando l'idea della ottima allocazione delle risorse degli investitori previdenziali, si tratta di cercare un meccanismo volontario, senza vincoli di portafoglio. Questa è una mia posizione e anche quella di MEFOP. Ci sono questi 116 miliardi a cui, come diceva giustamente il presidente, si aggiungono i 70 delle casse (anche se sono il primo pilastro e non il secondo). Insieme fanno più di 180 miliardi, ovvero il 10 per cento del PIL. Comunque, se di questo 10 per cento del PIL, solo l'1 per cento va all'economia italiana, è troppo poco.Pag. 11

Senza venir meno all'ottima allocazione delle risorse per la minimizzazione del rischio e per la massimizzazione dei rendimenti, volontariamente, mettendo tutte le pareti stagne per evitare conflitti, credo che nel mondo della previdenza completare e delle casse ci sia questa disponibilità. Tra l'altro, loro hanno dichiarato che sono disponibili a mettere questi fondi – questo è importante – in uno strumento ad hoc. Fondi pensione e casse di previdenza vogliono uno strumento per loro, che può essere la Cassa depositi, il Ministero dell'economia o il Ministero dell'industria. Questo non lo so. Starà a loro deciderlo chiaramente.

Tuttavia, hanno espresso, anche in riunioni ufficiali che ci sono state, la non disponibilità a investire nei fondi già esistenti della Cassa depositi. Tra l'altro sono stati vicini alla chiusura, quindi non avrebbe senso.

Vogliono uno strumento dedicato del risparmio previdenziale, con tutti i meccanismi di governance adeguati. Questa è l'altra cosa che interessa: loro vorrebbero un approccio duale, con un comitato di gestione e un comitato di sorveglianza. Loro vorrebbero stare in un comitato di sorveglianza, che verifichi che effettivamente non ci siano conflitti d'interesse e che le risorse siano investite con la regola dell'uomo prudente, e naturalmente non nel comitato di gestione. Il fondo pensione o la cassa non deve occuparsi della gestione della scelta singola del titolo. Nelle uscite ufficiali, sia delle casse che di Assofondipensione e Assoprevidenza, questa è la loro posizione. È sicuramente importante. Bisogna trovare un modo per convincerli a investire volontariamente.

Certamente, l'economia italiana è quella che è. Per una serie di caratteristiche tipiche italiane di tradizione, una piccola impresa ha difficoltà ad accedere al mercato bancario. Quest'impresa riesce ad avere un finanziamento da un fondo creato ad hoc ? Devono esserci una serie di meccanismi, tipo una SGR regionale che possa selezionare. C’è molto da fare sul piano della governance da questo punto di vista.

Sulla tassazione sono d'accordo col presidente e con Santini: la tassazione è fondamentale. Tutte le esperienze dimostrano che la previdenza complementare, ovvero il risparmio per finalità previdenziali, decolla quando ci sono incentivi fiscali.

Si potrebbe dire che gli incentivi fiscali determinano una perdita di gettito. Non è così, perché se si vincola – questo in Italia ancora non c’è – l'incentivo fiscale a un accordo secondo cui tu prendi la rendita e non il capitale (lo so che gli italiani preferiscono la liquidazione del capitale), ecco che il settore pubblico perde gettito quando ti dà l'incentivo, ma poi la rendita gli permette di ridurre la spesa pensionistica. Lo scambio, quindi, conviene, anche in termini di finanza pubblica, perché, permettendo di ridurre dopo vent'anni la spesa pensionistica, dandola come previdenza complementare, i conti stanno in piedi e sono coerenti.

Sono d'accordissimo sul welfare integrato (noi lo chiamiamo così). Non è più solamente una questione di previdenza complementare o di primo pilastro. È una questione di previdenza, di assistenza, di sanità e addirittura di fondi per la formazione. Ci possiamo mettere dentro anche l'edilizia e l’housing. Tutto l'insieme di welfare, che di solito è sempre stato finanziato con meccanismi di prelievo sugli attivi, è già in parte rimesso in discussione dalle modifiche demografiche (gli sconvolgimenti tra attivi e non attivi) e dalle modifiche del mercato lavoro.

I sistemi pensionistici che sono stati pensati negli anni 1960 prevedevano una crescita forte del mercato del lavoro e dell'occupazione e una crescita del PIL del 3-4 per cento. Questo non esiste più. Se il mercato del lavoro è quello che è (poca occupazione, con redditi molto bassi) e la crescita è negativa, è ovvio che il problema si pone, non solo per il sistema pensionistico, ma per tutto il welfare. Si pone per l'istruzione, per l'edilizia, per l'assistenza e si pone anche per le forme, pagate dai lavoratori, di formazione e di riformazione dei lavoratori in cassa integrazione e per Pag. 12tutta una serie di meccanismi e di ammortizzatori che indubbiamente sono pagati con prelievi sugli attivi.

L'approccio giusto è quello che suggeriva lei, presidente: come lanciare una strategia per questo welfare integrato, che, insieme alle prestazioni pensionistiche, possa ragionare anche su altri pezzi del welfare, per esempio la sanità.

Le previsioni OCSE e quelle della Commissione europea mostrano che in realtà la spesa pensionistica, perlomeno in Italia, è stata stabilizzata e anzi si riduce. Il vero problema sarà la spesa sanitaria, che si pensa crescerà di uno o due punti di PIL. Due punti di PIL sono tanti nel giro di 10-15 anni.

Sicuramente l'approccio è, quindi, quello di capire come rendere più stabile e sostenibile finanziariamente – e io aggiungo socialmente – il welfare integrato, ovvero un meccanismo di welfare che ha diversi pezzi. Il principale è quello pensionistico, ma poi ci sono anche le altre componenti che lei diceva.

PRESIDENTE. Ringrazio il professore Mauro Marè per il suo contributo, dispongo che la documentazione presentata sia allegata al resoconto stenografico della seduta odierna e dichiaro conclusa l'audizione.

La seduta termina alle 15,30.

Pag. 13ALLEGATO

Documentazione presentata da MEFOP

Pag. 14