Sulla pubblicità dei lavori:

Di Gioia Lello , Presidente ... 2

INDAGINE CONOSCITIVA SULLA FUNZIONALITÀ DEL SISTEMA PREVIDENZIALE PUBBLICO E PRIVATO, ALLA LUCE DELLA RECENTE EVOLUZIONE NORMATIVA ED ORGANIZZATIVA, ANCHE CON RIFERIMENTO ALLA STRUTTURAZIONE DELLA PREVIDENZA COMPLEMENTARE

Audizione del Direttore generale della Commissione nazionale per le società e la borsa (CONSOB) Gaetano Caputi.

Di Gioia Lello , Presidente ... 2

Caputi Gaetano , direttore generale della Commissione nazionale per le società e la borsa (CONSOB) ... 2

Di Gioia Lello , Presidente ... 9

Di Salvo Titti (SEL) ... 9

Puglia Sergio ... 9

Di Gioia Lello , Presidente ... 10

Caputi Gaetano , direttore generale della Commissione nazionale per le società e la borsa (CONSOB) ... 10

Di Gioia Lello , Presidente ... 11

ALLEGATO: Documentazione presentata dalla Consob ... 12

PRESIDENZA DEL PRESIDENTE LELLO DI GIOIA

La seduta comincia alle 8.00.

(La Commissione approva il processo verbale della seduta precedente).

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione del Direttore generale della Commissione nazionale per le società e la borsa (CONSOB) Gaetano Caputi.

PRESIDENTE. L'ordine del giorno reca l'audizione del Direttore generale della Commissione nazionale per le società e la borsa (CONSOB) Gaetano Caputi, nell'ambito dell'indagine conoscitiva sulla funzionalità del sistema previdenziale pubblico e privato, alla luce della recente evoluzione normativa ed organizzativa, anche con riferimento alla strutturazione della previdenza complementare.

Do quindi la parola a Gaetano Caputi, direttore generale della Commissione nazionale per le società e la borsa (CONSOB).

GAETANO CAPUTI, direttore generale della Commissione nazionale per le società e la borsa (CONSOB). Grazie, presidente, buongiorno. Avendo predisposto una relazione che lascerò agli atti, illustrerò soltanto alcuni aspetti più rilevanti dell'analisi fatta cominciando con una serie di riflessioni che si fondano su dati numerici, e che danno conto dello sviluppo estremamente contenuto delle forme pensionistiche complementari in Italia.

Nel 2012 la spesa pensionistica complessiva in Italia risultava la più elevata tra i Paesi oggetto di un'indagine condotta dall'OCSE, e rappresentava circa il 16 per cento del PIL, a fronte di una media degli altri Paesi esaminati inferiore al 10 per cento. Di questa maggiore spesa, però, meno del 2 per cento era rappresentato da forme pensionistiche private, mentre la quasi totalità era riferibile alla previdenza pubblica.

Il ridotto sviluppo del settore dei fondi pensione in Italia emerge anche con riferimento alla valutazione degli attivi. Nel 2012 il totale attivo dei Fondi pensione privati italiani rappresentava il 5,6 per cento del PIL, a fronte di un valore medio dei Paesi OCSE superiore al 35 per cento.

Con riferimento agli investimenti dei Fondi pensione italiani, nel 2012 poco meno del 50 per cento del patrimonio risultava investito in titoli di Stato, mentre il 14 per cento era investito in azioni e il 13 per cento in quote di fondi comuni. L'investimento dei Fondi pensione in titoli di debito pubblico italiano rappresentava poco più dell'1 per cento dello stock di debito in circolazione.

Sulla base di questa prima fotografia quantitativa, cerchiamo di capire quali possano essere le ragioni del non sufficiente sviluppo del settore dei Fondi pensione. Il ritardo che caratterizza il nostro Paese dipende da una serie diversa e composita di fattori.

Il primo elemento che merita di essere evidenziato è dato dalla circostanza secondo Pag. 3la quale le riforme che hanno interessato il sistema pensionistico pubblico cominceranno a dispiegare i propri effetti soltanto nel lungo periodo. Questo, accanto alla scarsa trasparenza sulla portata delle riforme, in particolare sulle implicazioni dell'adozione piena di un metodo di calcolo di tipo contributivo, determina da parte della generalità dei soggetti una scarsa percezione delle possibili evoluzioni future.

Una maggiore consapevolezza che il sistema pensionistico pubblico potrebbe risultare inadeguato a corrispondere in futuro prestazioni in linea con quello che è il fabbisogno previdenziale degli individui potrebbe, invece, favorire un ricorso più diffuso a forme pensionistiche integrative.

Un secondo aspetto riguarda la diffusa e generalizzata diffidenza del consumatore, del risparmiatore non professionale verso forme pensionistiche complementari, dovuta alla scarsa capacità di valutarne rischi e benefici. Si tratta di un fenomeno connesso al basso grado di educazione finanziaria che caratterizza il nostro Paese e che rappresenta una delle cause non secondarie del mancato sviluppo non soltanto dei Fondi pensione, ma anche di tutto il settore più ampio del risparmio gestito.

Sotto questo profilo, qualche dato può essere estremamente significativo. La quota di famiglie che effettua investimenti in strumenti finanziari e prodotti del risparmio gestito risulta molto bassa. Tra le famiglie che investono parte dei propri risparmi in attività finanziarie, gran parte del portafoglio è composta da titoli di Stato domestici e obbligazioni bancarie, con una quota pari a circa il 14 per cento per entrambe le tipologie di strumenti.

Nello stesso periodo, l'investimento in prodotti del risparmio gestito è risultato pari all'11 per cento circa delle risorse finanziarie, mentre quasi il 50 per cento è rappresentato da depositi e risparmio postale. Un ruolo determinante a supporto di questa possibilità di innovazione è rappresentato dalla maggiore possibilità di sviluppo del servizio di consulenza in materia di investimenti.

A fine 2013 la quota di famiglie che ricevono proposte di investimento personalizzate dal proprio consulente finanziario, sebbene in aumento rispetto al passato, continua ad essere estremamente contenuta e pari soltanto all'8 per cento circa. Molto contenuta è la quota di famiglie che dichiara di ricevere forme di consulenza generiche, cioè non riferite a uno specifico strumento finanziario.

Allo stesso tempo, risulta elevata la quota di famiglie che dichiarano di effettuare le proprie scelte di investimento senza alcun supporto da parte degli intermediari finanziari. Si tratta di circa il 38 per cento di un campione oggetto di indagine. Quasi la metà di queste famiglie non sa distinguere le modalità con le quali riceve il servizio. Questo dato risulta coerente, ma al tempo stesso testimonia il basso livello di educazione finanziaria che caratterizza l'investitore italiano medio.

Accanto a questi elementi strutturali che determinano lo scarso sviluppo del settore previdenziale privato in Italia, vanno segnalate alcune circostanze proprie del contesto macroeconomico degli ultimi anni. Il livello estremamente contenuto dei tassi di interesse nelle principali economie avanzate ha penalizzato i Fondi pensione.

Bassi tassi di interesse determinano un aumento del valore delle passività e riducono i rendimenti di alcune attività, in cui è investito il patrimonio. Questa circostanza, accanto alla necessità di offrire un rendimento minimo garantito, che caratterizza alcune tipologie di fondi, può dar luogo a fenomeni di ricerca del profitto e quindi di induzione all'assunzione di rischi eccessivi, con tutti i riflessi negativi sullo sviluppo del settore che questo può avere.

In ambito europeo i Fondi pensione sono sottoposti a norme prudenziali che variano molto da Paese a Paese, dovendosi registrare una non ancora adeguata armonizzazione della disciplina tra i vari Stati membri. Questo evidentemente si ripercuote in termini negativi in termini di Pag. 4scarsa operatività transfrontaliera e ridotta capacità di sviluppo e di competitività del sistema stesso.

Il legislatore comunitario ha tuttavia allo studio una revisione della disciplina di settore, tesa a rilanciare il settore del risparmio previdenziale all'interno del più ampio settore del risparmio gestito.

La revisione della disciplina comunitaria, oltre ad essere necessaria al fine di apportare i dovuti adeguamenti normativi derivanti dalla continua evoluzione dei mercati finanziari, ha l'obiettivo di favorire un maggior grado di armonizzazione, incentivare lo sviluppo del settore, promuovere maggiore sviluppo e integrazione dei mercati finanziari europei, ma soprattutto sostenere la creazione di forme di finanziamento dell'economia alternative al credito bancario.

Questo attraverso lo sviluppo della capacità dei Fondi pensione di investire in attività finanziarie con un profilo economico di lungo periodo, sostenendo per questa via il finanziamento della crescita dell'economia reale.

Con riferimento all'Italia, attualmente la regolamentazione di settore ha un'impostazione di carattere prudenziale, finalizzata a garantire la migliore tutela del risparmio previdenziale. L'attività di investimento deve svolgersi quindi nell'esclusivo interesse degli aderenti, in modo da assicurare sicurezza, qualità, liquidità, redditività del patrimonio e del fondo.

Le attività oggetto d'investimento devono essere rappresentate in misura predominante da titoli negoziati su mercati regolamentati e garantire un'adeguata diversificazione del portafoglio complessivo.

In particolare, un aspetto non secondario riguarda la previsione di limiti quantitativi agli investimenti in termini sia di tipologia di strumento finanziario, sia di emittente, che sono via via più stringenti nel caso di attività con ridotta liquidità. Ci si può interrogare sull'efficacia di questa impostazione nel garantire effettivamente la tutela del risparmio a fini previdenziali.

Nell'ambito della disciplina in materia di servizi e attività di investimento e di gestione collettiva del risparmio, infatti, il legislatore comunitario ha già da diversi anni adottato un approccio volto a garantire un'adeguata tutela degli investitori attraverso norme in materia di trasparenza e correttezza dei comportamenti, piuttosto che incidere direttamente sulle scelte strategiche e gestionali degli intermediari.

La tutela degli investitori si è tradotta in progressivi obblighi di disclosure sempre più stringenti e in numerose regole di condotta per gli intermediari. Questo approccio richiede una più intensa attività di monitoraggio da parte dell'Autorità di vigilanza e maggiori sforzi organizzativi e gestionali per i soggetti vigilati, però può risultare più adeguato a perseguire efficacemente l'obiettivo di tutela del risparmio, anche e soprattutto per la maggiore flessibilità per cui si caratterizza, caratteristica essenziale per rispondere in maniera efficace in un contesto quale quello dei mercati finanziari soprattutto negli ultimi anni.

Ci chiediamo quindi quale sia il ruolo dei Fondi pensione in un'ottica di sviluppo economico e di crescita più complessivo. Alla luce delle prospettive economiche ancora fragili, risulta indispensabile avviare l'Europa su un sentiero di crescita più robusta e sostenibile. Per il raggiungimento di questo obiettivo, è importante individuare fonti alternative al credito bancario per il finanziamento sia delle imprese, in particolare di quelle medio-piccole, sia degli investimenti a lungo termine in infrastrutture e capitale umano, che favoriscano l'innovazione e il recupero di competitività.

Progetti nel campo energetico dei trasporti, delle tecnologie industriali, della sostenibilità ambientale, ma anche dell'istruzione e della ricerca necessitano di un impegno di lungo periodo da parte degli investitori. Progetti indispensabili per il ritorno alla crescita, in particolar modo in economie mature come quelle dei Paesi europei.

In Europa il finanziamento delle infrastrutture delle piccole e medie imprese è stato finora realizzato prevalentemente attraverso il canale del credito bancario. Il Pag. 5processo di riduzione dell'indebitamento avviato dagli enti creditizi europei, sia per effetto dell'evoluzione della crisi finanziaria e del debito sovrano, sia per la severità della regolamentazione di settore, rende però indispensabile la promozione di fonti di finanziamento alternative, soprattutto per quei Paesi con una crescita economica ancora troppo debole.

Allo stato attuale, infatti, solo le società quotate di maggiori dimensioni riescono ad accedere a forme di finanziamento alternative al credito bancario, quali il funding obbligazionario. Lo sviluppo di fonti alternative di finanziamento sia per le imprese di piccole e medie dimensioni, sia per progetti infrastrutturali di lungo periodo deve necessariamente passare per un maggior coinvolgimento degli investitori istituzionali, e tra questi principalmente dei Fondi pensione.

L'investimento in realtà produttive comporta dei rischi, che necessitano di essere adeguatamente individuati e mitigati. Questa considerazione assume particolare rilevanza con riferimento ai Fondi pensione e al risparmio previdenziale. Le modalità di coinvolgimento di questa categoria di fondi al finanziamento dell'economia reale va valutata con prudenza, nell'ottica di assicurare la miglior tutela degli interessi di aderenti e beneficiari.

Vediamo allora quali possono essere le riflessioni distinte con riferimento alle diverse destinazioni potenziali dell'investimento previdenziale, che può essere anzitutto rivolto direttamente in società quotate, ovvero in società non quotate o in progetti infrastrutturali. Sotto il primo profilo, l'investimento diretto da parte di Fondi pensione in azioni di società quotate è compatibile o può valutarsi come compatibile con le logiche di investimento dei fondi, quindi sotto questo profilo avere anche effetti positivi sullo sviluppo dell'intero mercato azionario.

La quotazione in mercati regolamentati, oltre a garantire la liquidità dei titoli negoziati, implica l'assoggettamento dell'emittente ad obblighi di trasparenza, quindi alla «disciplina di mercato», rendendo l'investimento diretto in azioni una strategia operativa compatibile con le esigenze di tutela degli investitori.

La partecipazione dei Fondi pensione al capitale delle società quotate comporta benefici per le realtà produttive coinvolte, ma più in generale per l'intero mercato azionario, come fattore determinante per l'efficienza e il buon funzionamento dello stesso.

Con specifico riferimento ai Fondi pensione, l'evidenza dimostra come il grado di sviluppo dei mercati finanziari sia positivamente correlato con il grado di espansione di questa tipologia di fondi. La forte presenza di investitori istituzionali nei mercati finanziari ha quindi diversi effetti positivi.

Innanzitutto la presenza di questi investitori nelle assemblee degli emittenti contribuisce a migliorare la governance societaria, grazie al controllo più stringente sulle scelte strategiche gestionali delle società stesse. La partecipazione attiva degli investitori istituzionali consente di mitigare o escludere comportamenti opportunistici, riducendo fenomeni di espropriazione di valore a danno degli azionisti di minoranza.

L'effetto positivo deriva anche da fattori strutturali, come per esempio la prospettiva di investimento di lungo periodo che li contraddistingue, in quanto le risorse finanziarie che alimentano questi fondi sono destinate a permanere nel fondo stesso per un lungo periodo di tempo, e questo ben si adatta alle esigenze di finanziamento stabile e duraturo delle imprese.

Per quanto riguarda la possibilità di investimento in società non quotate e in progetti infrastrutturali, l'investimento diretto in queste destinazioni delle risorse dei Fondi pensione non sembra una strategia operativa coerente rispetto agli obiettivi dei fondi, e questo per la sostanziale illiquidità dell'investimento e per la scarsa capacità dei gestori dei Fondi pensione di monitorare l'andamento di società non quotate o le prospettive di complessi progetti infrastrutturali.Pag. 6

Facendo leva sulla professionalità di gestori specializzati che possiedono competenze specifiche che i Fondi pensione non sempre sono in grado di sviluppare al loro interno, l'investimento indiretto in società non quotate di piccole e medie dimensioni o in progetti infrastrutturali sembra meglio in grado di garantire un'adeguata diversificazione di portafoglio e una più efficace selezione delle opportunità di investimento, consentendo in questo modo, in definitiva, una migliore allocazione del risparmio previdenziale verso attività produttive solide e redditizie.

La maggiore partecipazione dei Fondi pensione al finanziamento dell'economia reale, attraverso forme di investimento indiretto in fondi specializzati, in società di piccole e medie dimensioni o in progetti infrastrutturali è resa più agevole dall'evoluzione del quadro normativo europeo.

Il dibattito avviatosi a livello europeo già da diversi anni ha portato nel 2013 alla pubblicazione di un Libro verde della Commissione europea sul finanziamento a lungo termine, e in seguito a una proposta di regolamento sui Fondi europei di investimento a lungo termine, mentre nel marzo scorso la Commissione ha adottato una comunicazione in tema di crowdfunding e ha avanzato una proposta di modifica della direttiva in materia di Fondi pensione.

Diversi interventi hanno riguardato il finanziamento di specifici settori, quali le start-up innovative o le imprese specializzate nel sociale. Nel corso dell'anno passato sono stati adottati due Regolamenti comunitari, che istituiscono norme specifiche per i fondi che investono in questa realtà. Obiettivo principale di questa normativa è facilitare la raccolta e l'investimento anche transfrontalieri da parte di questi fondi, in modo che gli stessi possano raggiungere una massa critica adeguata e agevolare in questo modo il finanziamento di attività produttive in specifici settori, quali l'innovazione e le attività a sfondo sociale.

Merita di essere segnalata anche un'ulteriore linea di evoluzione della disciplina a livello europeo nel settore, cioè l'istituzione di fondi comuni specializzati nell'investimento di lungo termine, dotati di cosiddetto «passaporto europeo», in modo da poter operare in tutto il territorio dell'Unione.

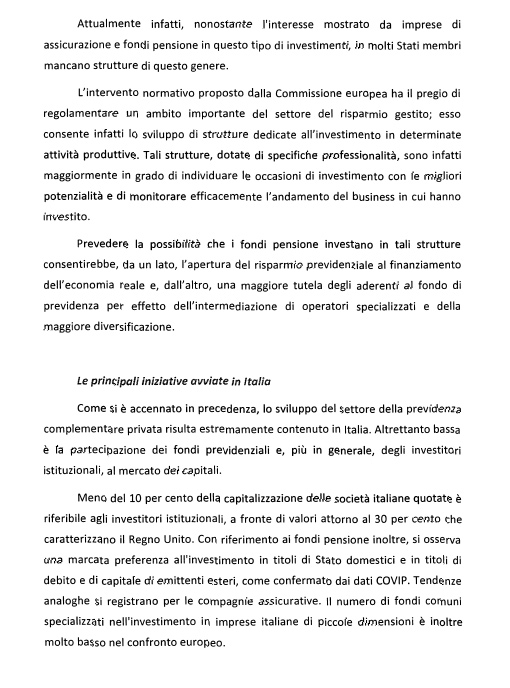

L'intervento proposto dalla Commissione europea ha il pregio di regolamentare un ambito importante del settore del risparmio gestito, consentendo lo sviluppo di strutture dedicate all'investimento in determinate attività produttive. Strutture dotate di specifiche professionalità sono infatti maggiormente in grado di individuare le occasioni di investimento con le migliori potenzialità e monitorare efficacemente l'andamento del business in cui hanno investito.

Prevedere la possibilità che i Fondi pensione investano in queste strutture consentirebbe l'apertura del risparmio previdenziale al finanziamento dell'economia reale e una maggiore tutela degli aderenti al fondo di previdenza per effetto dell'intermediazione di operatori specializzati e della maggiore diversificazione.

Queste riflessioni e questo scenario come si calano all'interno della realtà domestica nazionale italiana ? Partiamo dalla premessa secondo cui è evidente lo scarso sviluppo del settore della previdenza complementare in Italia. Altrettanto bassa è la partecipazione dei fondi previdenziali e, più in generale, degli investitori istituzionali al mercato dei capitali. Anche qui, qualche cifra può essere più esplicativa di qualunque altra considerazione.

Meno del 10 per cento della capitalizzazione delle società italiane quotate è riferibile a investitori istituzionali, a fronte di valori che si aggirano intorno al 30 per cento per altre realtà, quali per esempio il Regno Unito. Con riferimento ai Fondi pensione, si osserva una marcata preferenza per l'investimento in titoli di Stato domestici e in titoli di debito e di capitale di emittenti esteri. Il numero di fondi comuni specializzati nell'investimento in imprese italiane di piccole dimensioni è molto basso al confronto europeo.

Accanto al più limitato contributo al finanziamento dell'economia reale da parte degli investitori istituzionali rispetto Pag. 7ai valori di altre realtà comparabili, il nostro sistema produttivo si caratterizza per l'elevata frammentazione in imprese di piccole e medie dimensioni. Questa caratteristica può rappresentare un limite allo sviluppo di forme di finanziamento alternativo al credito bancario, perché imprese di piccole dimensioni non sono in grado di affrontare i costi fissi legati alla quotazione e sembrano generalmente restie ad accettare la maggiore trasparenza e contendibilità degli assetti proprietari, richieste dall'ingresso nel mercato azionario. Entrambi questi fattori concorrono al sottodimensionamento del nostro mercato.

Già da tempo la CONSOB ha avviato un confronto con tutte le parti interessate e un progetto di revisione complessiva della regolamentazione nazionale, volto a mantenere inalterati i livelli di tutela degli investitori, avvicinando però il risparmio e le imprese alla Borsa, ai mercati finanziari, riducendo gli oneri a carico degli emittenti quotati, oneri che non sono giustificati da equivalenti benefici per gli investitori.

Da questo punto di vista, merita di essere segnalato un apposito gruppo di lavoro che ha elaborato un memorandum di intesa con le associazioni di categoria più rilevanti, «PiùBorsa», che si muove esattamente in questa direzione attraverso un ventaglio di iniziative che coinvolgono il settore del risparmio e del finanziamento sotto vari profili.

Anche il legislatore ha posto in essere diverse misure volte a favorire il finanziamento dell'economia reale, agevolando l'utilizzo di strumenti finanziari sia di debito, sia di capitale. Vorrei citare qui il cosiddetto «Decreto crescita», che ha portato modifiche al Testo unico della finanza, per consentire alle start up innovative la raccolta di capitali attraverso portali on line, il cosiddetto equity crowdfunding, che è uno strumento di finanza inclusiva come il microcredito e gli investimenti ad impatto sociale, permettendo il finanziamento dal basso di progetti innovativi promossi anche da imprese di piccole dimensioni, che rappresenta uno strumento di estrema rilevanza per il nostro Paese nell'attuale fase congiunturale.

Le misure del Decreto crescita sono volte ad agevolare l'investimento nel capitale di start-up innovative anche da parte di investitori non professionali. Grazie all'intervento del legislatore e alla successiva normativa secondaria elaborata dalla Consob, l'Italia oggi è all'avanguardia in Europa nella regolamentazione di questo settore.

Altre misure naturalmente sono state introdotte con il «Decreto sviluppo del 2012» e con il «Decreto destinazione Italia», volti ad agevolare l'accesso a strumenti di debito che possano costituire un'adeguata alternativa al finanziamento bancario, in particolar modo cambiali finanziarie, obbligazioni a medio e lungo termine, obbligazioni partecipative subordinate o la possibilità per imprese piccole e medie di accedere ai vari canali di finanziamento con il supporto di sponsor e un maggior coinvolgimento di Fondi pensione in titoli non quotati o non assistiti da rating.

Alla luce di queste considerazioni, emerge il ruolo di primaria importanza che i Fondi pensione possono ricoprire in un'ottica di sviluppo. Come detto, infatti, si tratta di investitori istituzionali che per loro caratteristiche intrinseche risultano particolarmente adatti a investimenti di lungo periodo, essenziali per ristabilire condizioni di crescita sostenibile.

Favorirne la crescita dimensionale e la maggiore diffusione avrebbe positive ripercussioni non solo dal punto di vista sociale, per il ruolo importante che svolgono in termini di adeguatezza e sostenibilità del sistema pensionistico, ma anche dal punto di vista della crescita economica, in virtù delle ingenti risorse finanziarie che potrebbero convogliare verso il finanziamento di attività produttive.

Risulta necessario favorire interventi volti a superare la diffidenza verso tali forme di risparmio da parte dei potenziali aderenti. Un primo fattore sul quale intervenire è dato dallo sviluppo di un più adeguato livello di educazione finanziaria Pag. 8all'interno della realtà italiana. Il basso livello di educazione finanziaria determina infatti una più accentuata difficoltà verso una obiettiva valutazione complessiva di tutti gli elementi che caratterizzano l'offerta dei Fondi pensione. Il rafforzamento dell'educazione finanziaria rappresenta quindi una condizione necessaria per uno sviluppo del settore, condizione necessaria, ma non sufficiente.

Un secondo fattore importantissimo è dato dallo sviluppo della consulenza indipendente. Questa permetterebbe di superare la diffidenza che oggi ancora permane verso forme pensionistiche private, connessa il più delle volte alla mancanza di strumenti a disposizione dei potenziali aderenti per valutare l'adeguatezza di queste soluzioni al proprio obiettivo previdenziale. In questo senso è utile rammentare come già a livello europeo l'importanza della consulenza indipendente nell'ambito più generale dello sviluppo delle forme di risparmio gestito sia stata avvertita e riconosciuta a livello normativo.

Una maggiore fiducia nei Fondi pensione dipende anche dal grado di tutela che il legislatore è in grado di garantire agli aderenti di questi fondi. Ogni azione nel campo della previdenza complementare deve essere condotta con riguardo alla salvaguardia del miglior interesse degli aderenti. Garantire in particolare l'autonomia nelle scelte gestionali dei fondi pensione, favorire la creazione e il mantenimento di un adeguato sistema di governance e assicurare che i potenziali conflitti di interessi siano sempre tempestivamente individuati ed efficacemente gestiti rappresentano obiettivi imprescindibili.

Le proposte di modifica della direttiva comunitaria in materia di Fondi pensione si muovono in questo senso. Meritano di essere positivamente segnalate altre disposizioni allo studio a livello comunitario, volte a incentivare il ricorso a forme di previdenza complementare da parte di aziende operanti in diverse realtà nazionali, grazie alla possibilità di istituire un unico fondo previdenziale cui possono aderire tutti i lavoratori, indipendentemente dallo Stato in cui risiedono, con possibilità di notevoli economie di scala a favore sia dell'azienda, sia dei beneficiari del fondo.

Con specifico riferimento al caso italiano, in un'ottica di efficace protezione del risparmio, si potrebbe riflettere sulla circostanza per cui vincoli quantitativi troppo rigidi all'autonomia gestionale del fondo, traducendosi in una potenziale deresponsabilizzazione dei gestori del fondo stesso, potrebbero avere effetti controproducenti e tradursi paradossalmente in una riduzione dell'efficacia complessiva della gestione, e quindi in una minore tutela degli investitori.

Al contrario, norme relative alla condotta dei gestori e alla disclosure agli aderenti possono essere più efficaci nel garantire una gestione del fondo prudente e in linea con gli interessi dei beneficiari, favorendo anche un maggior coinvolgimento dei Fondi pensione nel finanziamento dell'economia, senza tradursi in una riduzione del grado di tutela dei beneficiari.

Con riferimento all'investimento in società di piccola e media dimensione o in progetti infrastrutturali, andrebbe utilizzata maggiore cautela, limitando il coinvolgimento dei Fondi pensione alla sola modalità indiretta, quindi tramite fondi specializzati che il legislatore comunitario sta provvedendo a regolamentare.

Come già detto in precedenza, infatti, un investimento indiretto da parte dei fondi di previdenza sarebbe maggiormente in linea con l'esigenza di tutela di aderenti e beneficiari, grazie ai maggiori benefici in termini di efficienza e diversificazione del rischio che la partecipazione a fondi comuni consente.

Ampliare le opzioni di investimento a disposizione dei fondi previdenziali per accrescere la quota di risorse destinata direttamente o indirettamente alle attività produttive, soprattutto alle piccole e medie imprese, non garantisce tuttavia che il risparmio previdenziale sia effettivamente canalizzato verso queste forme di impiego. Risulta necessario quindi implementare misure di adeguata incentivazione.Pag. 9

Da questo punto di vista la revisione del regime fiscale delle rendite finanziarie, in un quadro di equilibrio finanziario complessivo attento a tutti gli effetti potenzialmente suscettibili di prodursi per effetto della riforma, potrebbe essere l'occasione per introdurre nella disciplina nazionale anche forme di incentivazione, che prevedano un carico fiscale decrescente al crescere del periodo di detenzione delle attività, agevolando in questo modo gli investimenti di lungo periodo.

Nella stessa prospettiva, per favorire forme di investimento a lungo termine in società quotate, in modo da attrarre investitori istituzionali attenti a questo profilo quali particolarmente i Fondi pensione, si potrebbe valutare l'introduzione di ulteriori meccanismi di incentivazione come ad esempio le azioni a voto plurimo o le loyalty shares, cioè azioni che prevedono una maggiorazione del numero dei diritti di voto in funzione del periodo di detenzione.

Come si vede, è un ventaglio di possibili iniziative che coinvolgono sia il livello domestico, nazionale, sia il livello comunitario, e richiedono una sinergia e una prospettiva coerente sugli obiettivi, sulla diagnosi e sulle linee d'azione attraverso le quali ci si intende muovere.

PRESIDENTE. Grazie per la sua esaustiva e interessante relazione. Come Commissione stiamo ragionando su come si possa costruire un intervento di carattere normativo e fiscale in grado di incrementare questi fondi della previdenza complementare, che deve essere incentivata perché oggi è fortemente in difficoltà anche per le considerazioni che lei faceva in merito alla scarsa informazione e sicurezza di coloro che possono accedervi.

Vorrei conoscere quindi la sua opinione in merito al decreto legislativo n. 252 del 2005 per quanto riguarda i fondi pensione, ovvero se ritenga che necessiti di una revisione per incentivare gli investimenti, e se il ruolo della COVIP sia ancora attuale o se necessiti invece di un ripensamento.

Do la parola al vicepresidente Titti Di Salvo.

TITTI DI SALVO. Aggiungo solo due brevi osservazioni perché il Presidente Di Gioia ha già posto come domande parte delle considerazioni che volevo fare.

La relazione che ci ha presentato il dottor Caputi sottolinea l'elemento dell'educazione finanziaria come condizione di premessa allo sviluppo. Al di là del condividere quanto Amartya Sen sostiene, cioè che la finanza non è buona o cattiva, ma dipende da come la si utilizza, in passato la finanza si è profondamente allontanata dell'economia reale, e quindi il punto è esattamente come oggi possa essere rimessa a disposizione dell'economia reale.

Da questo punto di vista, uno sviluppo dei fondi non è realizzabile senza un andamento diverso dell'economia reale e senza una condizione diversa del mercato del lavoro. Insieme all'educazione finanziaria ci vuole l'educazione previdenziale e anche una situazione in cui il mondo non si divida in due parti, una parte di persone che avrà il problema di come sostenere pensioni che via via diventano più basse con il sistema contributivo, e un mercato del lavoro fatto di tante persone che non avranno la previdenza pubblica.

Ho citato temi grandissimi per sottolineare questa riflessione: sono convinta che la finanza debba essere ricondotta a un rapporto positivo con l'economia reale. L'educazione finanziaria serve, ma c’è il grosso problema della riattivazione dell'economia reale, del mercato del lavoro e quindi della costruzione della previdenza pubblica, senza la quale il secondo pilastro difficilmente potrà implementarsi.

SERGIO PUGLIA. Grazie, presidente. Vorrei capire meglio alcuni passaggi, in particolare per quanto riguarda il finanziamento della piccola e media impresa. Abbiamo visto che attualmente le fonti di finanziamento sono prevalentemente garantite dal credito bancario, per cui una fonte alternativa potrebbe essere il coinvolgimento di investitori istituzionali quali i fondi pensione.

D'altro canto, però, ci sono dei rischi dovuti alla scarsa trasparenza, quindi alla difficoltà di valutare se una piccola e Pag. 10media impresa riesca a beneficiarne. Si è parlato di alcuni soggetti professionali che potrebbero dare una mano, per cui vorrei chiederle quali siano.

Nel Decreto crescita sono citati alcuni strumenti di finanziamento dal basso e vorremmo sapere se ci siano delle ulteriori proposte, anche perché le piccole e medie imprese non crescono come può crescere un'impresa più grande, supportata dai finanziamenti di investitori esterni.

Sarebbe opportuno collegare direttamente lo strumento agevolativo, perché è difficile comprendere, capire, verificare se un finanziamento sia stato realmente dato a una piccola e media impresa. Ovviamente questi strumenti fiscali agevolativi dovrebbero essere collegati direttamente alle imprese più che ai fondi. Non so se esista già qualcosa di simile all'estero.

PRESIDENTE. Grazie. Do la parola al direttore generale della CONSOB, Gaetano Caputi, per la replica.

GAETANO CAPUTI, direttore generale della Commissione nazionale per le società e la borsa (CONSOB). Vorrei cogliere gli spunti estremamente stimolanti e significativi emersi da questo primo confronto. Premetto che ovviamente non sono in grado di esprimermi sulle prospettive di effettiva utilizzabilità di alcuni degli strumenti previsti dalla normativa quali la COVIP, riflessioni che lascio alla Commissione nella sua sovranità e su cui non sono in grado di esprimermi.

È evidente che una possibile rimeditazione più complessiva della fondamentale norma di disciplina del settore, la n. 252 del 2005, è nelle pieghe delle considerazioni che abbiamo fatto, ovviamente limitate al profilo degli effetti di carattere finanziario, che potrebbero coinvolgere anche tematiche più complessive in tema di acquisizione e gestione delle risorse che alimentano i fondi pensione, quindi meccanismi di approvvigionamento dei fondi stessi, che sappiamo essere uno dei temi non secondari della riflessione condotta sull'efficacia della normativa introdotta nel 2005 e poi successivamente oggetto di rimeditazione.

Con riferimento più specifico ad altre segnalazioni, ad altri temi oggetto di confronto nella giornata odierna, voglio segnalare che, come evidenziava la senatrice Di Salvo, effettivamente c’è questa apparente dicotomia tra un'eccessiva «finanziarizzazione» (mi consenta il termine) del risparmio e l'eccessivo impoverimento dell'economia reale. Si tratta di un paradossale disallineamento tra due termini, che dovrebbero essere invece in assoluta continuità.

La sfida è quella di ricreare un circuito virtuoso, che tenda a far affluire risorse finanziarie che possono essere reperite nel portafoglio esistente e convogliarle, piuttosto che verso allocazioni di carattere speculativo-finanziario, verso destinazioni più vicine all'alimentazione effettiva dell'economia reale, incentivando un mercato e consentendo in scenari quali quello europeo la ripresa e la maggiore stabilità del mercato del lavoro, che a sua volta è condizione necessaria, ma non sufficiente, per alimentare un sistema previdenziale più sostenibile.

In questo modo, paradossalmente, l'utilizzo di risorse in larga parte disponibili e, se non esistenti, certamente reperibili può consentire di rendere più stabile il regime contributivo futuro e quindi in definitiva a rendere meno precaria la stabilità complessiva dell'assetto che ne deriva.

La sfida è questa. Non so se le misure proposte vadano in questo senso, ma hanno l'ambizione di individuare possibili linee di intervento, ovviamente tutte da verificare.

Con riferimento invece ad altri spunti che venivano dall'intervento del senatore Puglia, è evidente che ci sono dei rischi; il soggetto che può aiutare a risolvere alcune di queste problematiche è un intermediario specializzato, quindi in definitiva la creazione di fondi specializzati che, attraverso maggiore professionalità, strutture testate e selezionate e una maggiore diversificazione del portafoglio, possono attenuare i rischi di concentrazione e di scarsa trasparenza che ne possono derivare.Pag. 11

Per ciò che concerne il finanziamento dal basso, nello scenario italiano abbiamo minibond, crowdfunding, cambiali finanziarie. Probabilmente è ancora presto per vederne gli effetti, ma sul crowdfunding, su cui c’è una fortissima aspettativa, l'Italia è il Paese più all'avanguardia, l'unico che abbia una regolamentazione compiuta anche a livello secondario.

Cominciano ad affluire le richieste di iscrizione all'Albo di operatori che si pongono come intermediari specializzati nel settore, allo stato sono tre i soggetti già autorizzati e altri stanno arrivando. Si tratta di iniziative che hanno bisogno di essere testate, ma che cominciano a svilupparsi e possono mobilitare risorse non eccessivamente considerevoli, ma importanti, perché movimentano un settore e rivitalizzano forme di acquisizione di risorse finanziarie da parte delle realtà produttive che prescindono dall'intermediazione bancaria.

Questo è l'anello di fondo, e qui mi ricollego all'ulteriore sua considerazione. Bisogna incentivare tutte le forme di connessione e di collegamento diretto tra il risparmio e l'utilizzatore finale, cioè l'impresa e l'operatore professionale produttivo, attraverso lo sviluppo di funding diretto (molto più difficile per piccole e medie imprese) o la partecipazione di piccole e medie imprese a quotazioni in Borsa.

Questo è il progetto «PiùBorsa» al quale ho fatto in precedenza riferimento, un progetto strategico importante che consente a realtà produttive essenziali nell'ossatura del sistema produttivo nazionale di affacciarsi a canali di approvvigionamento finanziario innovativi per la loro storia, ma non per il contesto che caratterizza altre realtà nazionali, cioè il risparmio canalizzato in Borsa.

Ultima riflessione: le agevolazioni. Ci chiediamo se le agevolazioni debbano concentrarsi direttamente sulle piccole e medie imprese o su altri soggetti. È un tema di riflessione che dipende da valutazioni di politica normativa, quindi non sta a me esprimermi su questo. Può essere scelta l'una o l'altra opzione con effetti positivi o negativi.

È evidente però che tutte le forme di incentivazione hanno bisogno di essere testate, di essere adeguatamente inserite all'interno di un contesto volto ad attenuare tutti i possibili rischi sia in tema di tenuta finanziaria del sistema, perché ogni misura di agevolazione ha un senso all'interno di un meccanismo di copertura, di stabilità, di solidità, sia in tema di effettiva fruibilità da parte di tutti i soggetti in grado di trasformarle in fattori produttivi, in fattori propulsivi per l'ulteriore crescita, e quindi di far tornare al sistema quelle stesse risorse che vengono capitalizzate, investite e non sperperate.

PRESIDENTE. Ringrazio il dottor Gaetano Caputi per il suo contributo, dispongo che la relazione presentata sia allegata al resoconto stenografico della seduta odierna e dichiaro conclusa l'audizione.

La seduta termina alle 9.00.

Pag. 12ALLEGATO