Sulla pubblicità dei lavori:

Di Gioia Lello , Presidente ... 3

INDAGINE CONOSCITIVA SULLA FUNZIONALITÀ DEL SISTEMA PREVIDENZIALE PUBBLICO E PRIVATO, ALLA LUCE DELLA RECENTE EVOLUZIONE NORMATIVA ED ORGANIZZATIVA, ANCHE CON RIFERIMENTO ALLA STRUTTURAZIONE DELLA PREVIDENZA COMPLEMENTARE

Audizione di Francesco Massicci, ispettore generale per la spesa sociale della Ragioneria generale dello Stato.

Di Gioia Lello , Presidente ... 3

Massicci Francesco , ispettore generale per la spesa sociale della Ragioneria generale dello Stato ... 3

Di Gioia Lello , Presidente ... 9

Gualdani Marcello ... 9

Galati Giuseppe (FI-PdL) ... 9

Morassut Roberto (PD) ... 10

Di Gioia Lello , Presidente ... 10

Massicci Francesco , ispettore generale per la spesa sociale della Ragioneria generale dello Stato ... 10

Di Gioia Lello , Presidente ... 11

Massicci Francesco , ispettore generale per la spesa sociale della Ragioneria generale dello Stato ... 11

Di Gioia Lello , Presidente ... 11

Massicci Francesco , ispettore generale per la spesa sociale della Ragioneria generale dello Stato ... 12

Di Gioia Lello , Presidente ... 12

ALLEGATO: Relazione dell'ispettore generale per la spesa sociale della Ragioneria generale dello Stato, Francesco Massicci ... 13

PRESIDENZA DEL PRESIDENTE LELLO DI GIOIA

La seduta comincia alle 14.40.

(La Commissione approva il processo verbale della seduta precedente).

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione di Francesco Massicci, ispettore generale per la spesa sociale della Ragioneria generale dello Stato.

PRESIDENTE. L'ordine del giorno reca l'audizione, nell'ambito dell'indagine conoscitiva sulla funzionalità del sistema previdenziale pubblico e privato alla luce della recente evoluzione normativa e organizzativa, anche con riferimento alla strutturazione della previdenza complementare, dell'ispettore generale capo dell'Ispettorato generale per la spesa sociale, Francesco Massicci, a cui do la parola per illustrare una relazione che successivamente ci lascerà agli atti.

FRANCESCO MASSICCI, ispettore generale per la spesa sociale della Ragioneria generale dello Stato. La ringrazio per l'opportunità che ci offrite di rappresentare l'angolo di osservazione della Ragioneria generale dello Stato riguardo ai temi della previdenza pubblica e privata.

Vorrei segnalare che quello della Ragioneria è un angolo di osservazione che riguarda soprattutto la previdenza pubblica. Gli aspetti che metteremo in luce saranno quindi sostanzialmente limitati a quelli che seguiamo. Il contributo del Dipartimento della Ragioneria generale dello Stato alle audizioni in esame non può prescindere dai compiti istituzionali del Dipartimento medesimo e, pertanto, si sostanzia sia in un'analisi dell'assetto del sistema previdenziale pubblico sia delle relative prospettive normativa vigente.

Quanto alla previdenza complementare privata, il Dipartimento ha seguìto, nell'ambito dei propri compiti istituzionali, diversi provvedimenti finalizzati allo sviluppo della medesima, ma ovviamente non ha competenze dirette sulla gestione e vigilanza delle stesse forme di previdenza complementare privata.

La sostenibilità macroeconomica di un sistema di protezione sociale finanziato a ripartizione è legata agli aspetti normativo-istituzionali che afferiscono alla disciplina del riconoscimento delle prestazioni e non alle modalità di finanziamento delle stesse tramite contributi previdenziali e/o tramite fiscalità generale.

Per quanto concerne l'Italia, la sostenibilità macroeconomica del sistema pensionistico è in prospettiva tra le migliori dei Paesi europei. L'Italia presenta, infatti, una variazione della spesa in rapporto al PIL in netta controtendenza rispetto a quella prevista dalla maggior parte dei Paesi europei nonostante la dinamica demografica meno favorevole.

Il rapporto sulla protezione sociale dei 27 membri dell'Unione europea evidenzia come, a fronte di un valore della spesa pensionistica in rapporto al PIL che cresce in media per l'insieme dell'Unione europea Pag. 4di circa 1,5 punti percentuali, nel periodo 2010-2060 nel caso dell'Italia il rapporto scende di 0,9 punti percentuali, segnalando sotto questo aspetto un rischio assai contenuto in termini di impatto dell'invecchiamento demografico sulla sostenibilità delle finanze pubbliche. Il prossimo aggiornamento del rapporto comparativo avverrà nel 2015.

I risultati conseguiti con riferimento alle prospettive di sostenibilità macroeconomica del sistema pensionistico conseguono da un progressivo processo di riforma che ha caratterizzato gli ultimi 20 anni. Le nuove regole introdotte dalla legge n. 214 del 2011 e successive modificazioni modificano in modo significativo il sistema pensionistico, migliorando la sua sostenibilità nel medio-lungo periodo, garantendo una maggiore equità tra le generazioni.

In relazione al sistema di calcolo, la riforma del sistema pensionistico impone, a partire dal 2012, l'estensione del regime contributivo a tutti i lavoratori, compresi quindi quelli che, sulla base della precedente legislazione, avrebbero percepito una pensione calcolata secondo il regime retributivo, ossia coloro che al 31 dicembre 1995 avevano più di 18 anni di contributi.

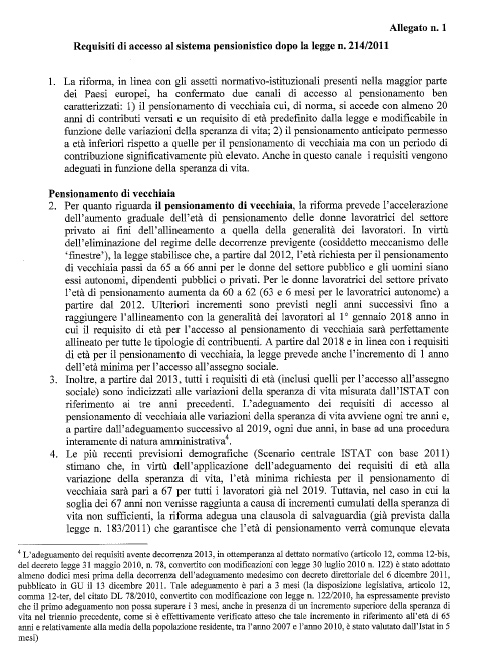

In relazione ai requisiti d'accesso, la riforma, in linea con gli assetti normativi istituzionali presenti nella maggior parte dei Paesi europei, ha confermato due canali di accesso al pensionamento ben caratterizzati: il pensionamento di vecchiaia, cui di norma si accede con almeno 20 anni di contributi versati, un requisito dell'età predefinito dalla legge e modificabile in funzione della variazione della speranza di vita; il pensionamento anticipato, permesso a età inferiori rispetto a quelle per il pensionamento di vecchiaia, ma con un periodo di contribuzione significativamente più elevato. Anche in questo canale, i requisiti sono adeguati in funzione della speranza di vita. Per un'analisi dei dettagli e di requisiti di accesso al pensionamento, si rinvia all'allegato n. 1 della relazione che lascerò.

Venendo alle misure di salvaguardia, la legge n. 214 del 2011 ha individuato due fondamentali categorie di destinatari delle deroghe, quelli che volgarmente si definiscono esodati, ma il cui termine corretto è salvaguardati dalle deroghe, in quanto già previsti con i precedenti provvedimenti di riforma adottati negli ultimi anni di salvaguardia dall'applicazione dei requisiti d'accesso al sistema pensionistico come disciplinati dalla medesima legge.

Una prima categoria riguarda coloro che alla data del 31 dicembre 2011, hanno già maturato i requisiti previsti dalla precedente normativa – si tratta di salvaguardia più generalizzata e alla quale corrisponde un diritto soggettivo previsto dalla disposizione legislativa – e questa categoria di beneficiari non necessita di un provvedimento amministrativo d'attuazione.

Un'altra categoria concerne i salvaguardati che, ancorché maturino i requisiti successivamente al 31 dicembre 2011, mantengono le regole previste in quanto prossimi al pensionamento e rientranti in categorie espressamente definite dal legislatore, che individua i soggetti per i quali si manifesta una difficoltà alla permanenza nel mercato del lavoro. In questo caso, si prevede un atto amministrativo, che determina nel dettaglio le relative procedure amministrative d'attuazione della disposizione.

In generale, in tutti i provvedimenti di riforma negli ultimi anni il provvedimento attuativo è stato anche finalizzato per espressa previsione di legge al rispetto di un limite numerico o finanziario, derivandone in tali termini un diritto condizionato al rispetto del predetto limite.

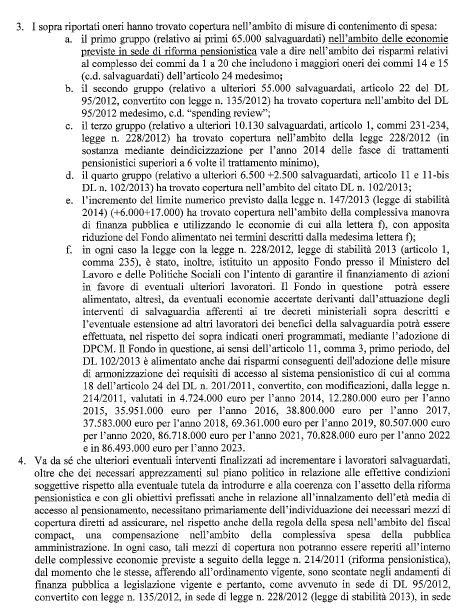

La platea di soggetti salvaguardati è stata estesa ampliando sul piano normativo i criteri selettivi, interessando complessivamente un numero di soggetti programmato: siamo arrivati a un numero di ben 162.130 con l'ultima riforma. Con le precedenti riforme, i salvaguardati erano nell'ordine di 10-20.000 soggetti.

Tale salvaguardia afferisce a soggetti che maturano i requisiti successivamente al 31 dicembre 2011. Coloro che hanno Pag. 5maturato i requisiti entro la predetta data sono espressamente esentati dall'applicazione dei nuovi requisiti di accesso al pensionamento, per i quali si manifesta una difficoltà alla permanenza nel mercato lavoro e rientranti in categorie espressamente definite dal legislatore.

I predetti soggetti accedono al pensionamento a partire dal 2013. Va da sé che ulteriori eventuali interventi finalizzati a incrementare i lavoratori salvaguardati, oltre che dei necessari apprezzamenti sul piano politico in relazione alle effettive condizioni soggettive rispetto all'eventuale tutela da introdurre e alla coerenza con l'assetto di riforma pensionistica e con gli obiettivi prefissati in relazione all'innalzamento dell'età pensionistica e con gli obiettivi prefissati all'età media di accesso al pensionamento, necessitano primariamente dell'individuazione dei necessari mezzi di copertura, diretti ad assicurare, nel rispetto anche della regola di spesa nell'ambito del fiscal compact, una compensazione nell'ambito della complessiva spesa della pubblica amministrazione.

In ogni caso, tali mezzi di copertura non potranno essere reperiti all'interno delle complessive economie previste a seguito della legge n. 214 del 2011, cosiddetta riforma Fornero, dal momento che le stesse, afferenti all'ordinamento vigente, sono già scontate negli andamenti di finanza pubblica a legislazione vigente e, pertanto, come avvenuto in sede del disegno di legge n. 95 del 2012 e in sede del decreto-legge n. 102 del 2013, necessitano dell'adozione di ulteriori interventi compensativi nell'ambito degli equilibri di finanza pubblica e, primariamente, nell'ambito della spesa pubblica, come peraltro è stato in generale effettuato con riferimento ai lavoratori già salvaguardati. Per un'analisi del dettaglio dei requisiti d'accesso al pensionamento, si fa riferimento all'allegato n. 2.

Per effetto del complessivo processo di riforma attuata a partire dal 2004, l'età media al pensionamento, tenendo in considerazione sia l'età per il pensionamento di vecchiaia sia i requisiti del pensionamento anticipato, è prevista dai 60-61 anni durante il periodo 2000-2006, a circa 64 anni nel 2020, a 67 anni nel 2040 e a circa 68 dal 2050.

Quanto alle regole delle indicizzazioni, la rilevazione è effettuata a regime con un'elasticità variabile per fasce di importo dal 2017 – nel periodo transitorio, è stato bloccato il segmento dell'indicizzazione a quanto in vigore nel 2011 – pari al 100 per cento per le fasce d'importo fino a tre volte il minimo, al 90 per cento per le fasce di importo tra 3 e 5 volte il minimo, al 75 per cento per le fasce di importo oltre 5 volte il minimo.

Per il periodo 2012-2013, rispetto a quanto sopra evidenziato, è in vigore per le pensioni complessivamente superiori a 3 volte il minimo (su base annua 18.759 euro) il trattamento minimo INPS, cioè 3 volte il minimo, il seguente regime di indicizzazione. Per il biennio 2012-2013, l'indicizzazione non è riconosciuta alle pensioni superiori a 3 volte il trattamento minimo INPS. Per il triennio 2014-2016, l'indicizzazione è riconosciuta in relazione all'importo complessivo del trattamento pensionistico nei seguenti termini: nella misura del 95 per cento per i trattamenti pensionistici complessivamente superiori a 3 volte il trattamento minimo INPS e pari o inferiori a 4 volte il trattamento minimo INPS con riferimento all'importo complessivo dei trattamenti medesimi; nella misura del 75 per cento per i trattamenti pensionistici complessivamente superiori a 4 volte il minimo; nella misura del 50 per cento per i trattamenti pensionistici complessivamente superiori a 5 volte il minimo e pari o inferiori a 6 volte con riferimento all'importo complessivo dei trattamenti medesimi; nella misura del 40 per cento per l'anno 2014 e al 45 per cento per ciascuno degli anni 2015 e 2016 per i trattamenti complessivamente superiori a 6 volte il minimo.

Gli interventi complessivamente adottati relativi al sistema pensionistico, ispirati, da un lato, al conseguimento della sostenibilità finanziaria e, dall'altro, a rendere il sistema più equo tra le generazioni, hanno comunque garantito anche il conseguimento dell'adeguatezza delle prestazioni. Pag. 6Gli incrementi deliberati in materia dei requisiti di accesso al pensionamento accompagnati dall'adeguamento agli incrementi di speranza di vita dei requisiti medesimi costituisce il necessario potenziamento degli strumenti endogeni già presenti nel sistema pensionistico per contrastare gli effetti finanziari della transizione demografica, tra i quali, in relazione alle regole che disciplinano il calcolo del trattamento pensionistico nel sistema contributivo misto, vi è sicuramente l'aggiornamento periodico del coefficiente di trasformazione.

Oltre agli effetti finanziari di risparmio, l'innalzamento e l'adeguamento dei requisiti d'accesso alla speranza di vita comporta anche un miglioramento del livello delle prestazioni liquidate col sistema di calcolo contributivo rispetto alla normativa vigente. Non a caso, l'adeguatezza delle prestazioni assieme alla sostenibilità finanziaria costituisce uno dei requisiti fondamentali di un sistema pensionistico pubblico secondo il postulato dal cosiddetto «Metodo aperto di coordinamento sulle pensioni» definito in ambito europeo.

Da esso, infatti, dipende l'accettabilità politico-sociale di un sistema pensionistico pubblico. In ultima analisi, vi è il rispetto del patto intergenerazionale su cui si fonda.

L'elevamento dei requisiti d'accesso al pensionamento costituisce un passaggio fondamentale per assicurare l'adeguatezza delle prestazioni pensionistiche nel medio-lungo periodo. Come evidenziato dall'evoluzione prevista dai tassi di sostituzione, il rapporto tra la prima rata annua di pensione e l'ultima retribuzione annua è calcolato fino al 2060 in coerenza con le ipotesi demografiche e macroeconomiche dello scenario nazionale. I calcoli scontano la revisione periodica dei coefficienti di trasformazione e del concomitante adeguamento dei requisiti minimi per la maturazione del diritto alla pensione in funzione delle variazioni della speranza di vita, come previsto dalla normativa vigente.

In relazione all'accesso al pensionamento con requisiti minimi di vecchiaia, l'analisi prospettica dei tassi di sostituzione mette in evidenza la rilevanza del progressivo innalzamento dell'età del pensionamento nel sostenere gli importi di pensione di medio-lungo periodo. In particolare, al netto del periodo contributivo e fiscale, i tassi di sostituzione mostrano una significativa attenuazione degli effetti di contenimento derivanti dall'intero uso del calcolo contributivo.

Per i lavoratori dipendenti, la riduzione del reddito pensionistico disponibile garantito dalla previdenza obbligatoria generalmente non sussiste e, quando ciò accade, la deviazione risulta abbastanza contenuta. Per il lavoratore autonomo, la riduzione permane nella generalità dei casi in relazione alla più bassa aliquota contributiva, seppure in misura assai più contenuta rispetto alla situazione antecedente gli interventi di riforma degli ultimi anni. In ogni caso, come evidenziato dal citato rapporto RGS, un contributo all'incremento dei tassi di sostituzione può derivare anche dalla previdenza complementare, di cui si tratterà brevemente nel prosieguo della presente analisi.

L'analisi dei saldi gestionali degli enti previdenziali, nella cornice della polemica per cui l'INPS sarebbe in una situazione di default secondo i quotidiani, non assume, in generale, carattere sostanziale per quanto attiene sia agli equilibri di finanza pubblica sia alla sostenibilità macroeconomica del sistema di produzione sociale, atteso che tali disavanzi sono comunque riequilibrati attraverso trasferimenti statali, e quindi dalla fiscalità generale.

In Italia, si può dire che il rapporto è di 80 per cento contributi, 20 per cento fiscalità generale. In Danimarca, esso è rovesciato: 20 per cento contributi, 80 per cento fiscalità generale, ma non per quello si sostiene che sia in default il sistema danese.

Per quanto concerne l'Italia, la sostenibilità macroeconomica del sistema pensionistico è, come già evidenziato, tra le migliori dei Paesi europei. Premesso quanto sopra, da più parti è stata evidenziata, Pag. 7tuttavia, la questione del peggioramento del bilancio dell'INPS per l'inglobamento nello stesso dell'ex Inpdap, e per effetto quindi del disavanzo annuale del medesimo.

Pur trattandosi di questione, di fatto, non rilevante sul piano degli equilibri di finanza pubblica e della sostenibilità macroeconomica del sistema di protezione sociale, si ritiene comunque utile evidenziare che, invero, l'INPS è entrata in una situazione di disavanzo già prima dell'inglobamento dell'ex Inpdap per effetto della profonda crisi economica; in particolare per la significativa contrazione della dinamica delle entrate contributive nonché per il conseguente significativo maggior ricorso alle prestazioni di ammortizzatori sociali. Trattasi di fenomeni che, sebbene inglobati nell'ambito degli equilibri programmati di finanza pubblica, incidono ovviamente sulle risultanze gestionali dell'ente. Tale disavanzo è stato contenuto solo per effetto degli elevati avanzi di gestione della gestione separata, cosiddetta gestione Co.Co.Pro.

Dal 2012, anno in cui la gestione ex Inpdap confluisce in INPS, la medesima vi confluisce con disavanzo in sostanza più che dimezzato per l'operare delle regole contabili introdotte dalla legge di stabilità del 2012, che hanno contribuito a far sì che la gestione dei dipendenti statali (CTPS) sia in pareggio di bilancio per quanto attiene al rapporto entrate e prestazioni. In quel caso, infatti, è un apporto dello Stato in quanto datore di lavoro.

Anche la gestione ex Inpdap, per effetto del contenimento della spesa per redditi da lavoro, ha significativamente risentito del gettito contributivo, ovviamente non per effetto della crisi, ma anche per le misure di razionalizzazione della spesa. Se riduciamo i dipendenti pubblici, e quindi la base contributiva, va da sé che le entrate contributive per l'ente si ridimensionano.

In ogni caso, con la legge di stabilità del 2014, si sono potute stabilizzare le possibilità pregresse rispetto all'esercizio 2012 dell'ex Inpdap, con conseguente miglioramento del patrimonio dell'INPS, che sarà registrato nel prossimi documenti contabili dell'Istituto.

Per ciò che concerne gli enti previdenziali di diritto privato e dei professionisti ex decreto legislativo n. 509 del 1994 e decreto legislativo n. 103 del 1996, la vigilanza esercitata dai ministeri competenti comporta la nomina dei propri rappresentanti nei collegi sindacali, la trasmissione dei documenti contabili, sui quali i ministeri possono soltanto esprimere motivate osservazioni, l'approvazione, non soggetta a termini, delle delibere in materia previdenziale, assistenziale e statutaria e organizzativa.

L'attività di controllo sugli investimenti delle risorse finanziarie di tali enti è stata recentemente attribuita alla COVIP con l'articolo 14 del decreto-legge n. 98 del 2011. Trattandosi di organismi di diritto privato, gli enti tengono una contabilità civilistica, il rapporto di lavoro del personale dipendente è di diritto privato. Nonostante, però, la natura privata, la giurisprudenza ha costantemente riconosciuto il rilievo pubblico dell'attività svolta da tali enti, che sono assoggettati alle procedure di evidenza pubblica nella stipulazione di contratti e sono ricompresi nel conto consolidato delle pubbliche amministrazioni di cui all'articolo 1, comma 3, della legge n. 196 del 2009.

In via generale, quindi, i relativi risultati di bilancio presentano effetti sui saldi di finanza pubblica e, in particolare, sull'indebitamento netto della pubblica amministrazione.

Le casse non beneficiano, per espressa previsione di legge, di finanziamenti pubblici o di altri ausili pubblici di carattere finanziario. In virtù della predetta circostanza, gli enti di dritto privato hanno a lungo rivendicato l'esclusione dal conto consolidato delle pubbliche amministrazioni. L'ISTAT ha costantemente ritenuto che tale richiesta di esclusione non avesse fondamento. In effetti, l'inclusione nel conto consolidato dipende dall'applicazione di criteri di classificazione adottati da Eurostat, che tengono conto anche Pag. 8dell'esercizio di un potere di direzione e controllo da parte dello Stato o di altri enti pubblici.

La mancanza di finanziamenti pubblici diretti o indiretti costituisce in tal senso un elemento puramente formale. Infatti, il dato sostanziale, oltre al carattere non soltanto pubblicistico ma di rilievo costituzionale dell'attività svolta, è costituito dall'obbligatorietà dell'iscrizione per i professionisti e dalla necessità di ottenere l'esplicita approvazione ministeriale – non è ammesso il silenzio/assenso – sulle deliberazioni in materia di contributi e prestazioni.

Ciò è stato chiarito, peraltro, dalla Corte costituzionale stessa con sentenza n. 248 del 1997, che ha ribadito che la trasformazione degli enti previdenziali privatizzati, ai sensi del decreto legislativo n. 509, ha lasciato immutato il carattere pubblicistico dell'attività istituzionale di previdenza e di assistenza svolta dagli enti. L'obbligo contributivo costituisce un corollario, appunto, della rilevanza pubblicistica dell'inalterato fine previdenziale.

Come è noto, il ricorso presentato dagli enti e finalizzato all'esclusione dal conto consolidato per le pubbliche amministrazioni è stato definitivamente respinto dal Consiglio di Stato con recente sentenza del 28 novembre 2012. A tale riguardo, si segnala la rilevanza del fatto che la predetta sentenza del Consiglio di Stato ha riconosciuto che la vigente normativa, in particolare l'articolo 3, comma 2, del decreto legislativo n. 509 del 1994, prevede un potere di ingerenza e di vigilanza ministeriale, che costituisce uno dei principali elementi da cui discende, secondo il Consiglio di Stato, la stessa permanenza della natura pubblicistica degli enti in questione.

Peraltro, anche la sentenza della Corte di cassazione del 2009, nell'individuare i limiti posti dal processo di delegificazione del decreto legislativo n. 509 del 1994 ha chiarito che, al pari delle disposizioni di legge nelle stesse materie, le delibere adottate nell'ambito dell'autonomia degli enti previdenziali di diritto privato devono rispondere ai limiti costituzionali previsti in riferimento alle iniziative legislative.

Da ciò discende la conseguenza, secondo la Ragioneria, che il rispetto dei limiti imposti dall'articolo 81 della Costituzione in materia di obbligo di copertura finanziaria debbano concretizzarsi nella necessità che le modifiche di natura regolamentare e statutaria adottate dagli enti debbano necessariamente prevedere, qualora determinino effetti negativi in termini di indebitamento netto per le regole Eurostat, l'adozione contestuale di misure compensative che assicurino l'invarianza degli oneri per la finanza pubblica.

Fermo restando che la materia del controllo degli investimenti e delle risorse finanziarie e sulla composizione del patrimonio degli enti è attribuita alla COVIP, l'attività di vigilanza sull'equilibrio di lungo termine delle gestioni degli enti di diritto privato si concretizza nel bilancio tecnico. Le modalità per la redazione dei bilanci tecnici, come è noto, sono stabilite dal decreto del Ministero del lavoro, di concerto con il MEF, del 29 novembre 2007, che ha precisato in primo luogo l'opportunità che il bilancio tecnico sviluppi una migliore cognizione dell'andamento delle gestioni nel lungo termine, proiezioni di dati su un periodo di 50 anni.

L'orizzonte temporale di 50 anni è stato, peraltro, stabilito in via normativa dalla disposizione contenuta nella cosiddetta riforma Fornero, che ha richiesto, nel corso del 2012, una verifica straordinaria sulla sostenibilità per lungo periodo degli enti, finalizzata all'adozione di immediati provvedimenti di riequilibrio. Va ricordato che quest'ultima verifica straordinaria ha determinato l'adozione, da parte di molti enti, di provvedimenti organici di riforma, che contribuiranno a una maggiore stabilità delle gestioni nel lungo periodo. Il bilancio tecnico deve essere redatto secondo criteri che si assumono uguali per tutti gli enti, al fine di garantire l'omogeneità e la confrontabilità dei bilanci tecnici. Il criterio della confrontabilità è un importante elemento per Pag. 9la valutazione da parte dei ministeri vigilanti, contribuendo alla definizione di indicatori sintetici che consentano di percepire situazioni di criticità e la conseguente necessità di interventi correttivi.

In relazione alla previdenza complementare, la legge finanziaria per il 2007 ha previsto l'anticipo al 2007 della nuova disciplina della previdenza complementare, la cui introduzione era originariamente prevista per l'anno 2008. Pertanto, nel corso del primo semestre del 2007, i lavoratori dipendenti del settore privato hanno espresso mediante procedura del silenzio/assenso la loro volontà circa l'eventuale conferimento del TFR alle forme pensionistiche complementari.

Sulla base dei dati diffusi dalla Commissione di vigilanza dei fondi pensione, risulta che le adesioni alla previdenza complementare sono aumentate in maniera significativa negli ultimi anni, anche per effetto della riforma del 2007. Il numero degli iscritti è passato da circa 3,2 milioni a fine 2006 a circa 6,2 milioni a fine 2013. In particolare, il quinquennio 2009 -2013, pure caratterizzato da una contrazione della base occupazionale, ha fatto registrare un aumento delle adesioni di circa 1,37 milioni di soggetti, di cui 76.000 lavoratori dipendenti del settore privato.

Sulla base di tali tendenze, il complesso degli iscritti alla previdenza complementare è aumentato di circa 395.000 soggetti, di cui circa 205.000 lavoratori del settore privato. È, pertanto, prevedibile un ulteriore progressivo aumento delle suddette adesioni anche in considerazione del peso crescente dalla quota dei lavoratori interamente assoggettata al calcolo contributivo.

Anche le risorse complessivamente destinate alle prestazioni hanno registrato un incremento, raggiungendo, a dicembre 2013, 113 miliardi di euro, a fronte di un importo di circa 61 miliardi di euro del 2008.

Per quanto concerne i tassi di adesione, per i lavoratori dipendenti del settore privato è stato più volte evidenziato il significativo differenziale tra i lavoratori di imprese con più di 50 dipendenti, peraltro interessato dallo smobilizzo integrale del TFR, e i lavoratori delle imprese con dimensioni inferiori.

PRESIDENTE. La ringraziamo per la sua esaustiva relazione e do la parola ai colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

MARCELLO GUALDANI. Desidero porle delle domande di natura tecnica. Secondo una sua dichiarazione su Il Sole 24 Ore, per 120.000 esodati, se ricordo bene, si parla di un costo di circa 9 miliardi di euro. Vorrei capire se questi sono i numeri e se ci sono soluzioni a breve termine.

Inoltre, il commissario della spending review, il dottore Cottarelli, ha dichiarato l'esistenza per la pubblica amministrazione di un esubero di 85.000 unità ed esuberi significa licenziamenti, poi un bravo ministro per fortuna ha detto che i licenziamenti potevano essere sostituiti dai prepensionamenti o da soluzioni similari. Vorrei quindi chiederle se per questo personale potrebbe esserci realisticamente un progetto in tal senso per accompagnarli a un prepensionamento o a un pensionamento che tale si voglia chiamare.

GIUSEPPE GALATI. Ringrazio il dottor Massicci. Con riferimento alle variabili che determinano la situazione finanziaria dello Stato, vorrei incentrare l'attenzione su due fattori. Da una parte, abbiamo quello che è anche il trend a livello internazionale dell'innalzamento del livello dell'età pensionabile, proprio in ragione anche del criterio di adeguamento del parametro di vita, che quindi dovrebbe generare risparmi nel comparto della spesa sociale; dall'altra, il tema dalla disoccupazione giovanile, che comporta un altro impatto sul bilancio pubblico, specialmente se pensiamo in termini di perdita del prodotto potenziale oltre che di gettito da lavoro. Vorrei conoscere una vostra valutazione tecnica per capire anche se sia possibile una lettura comparata di questi due fattori, e se sia possibile a questo Pag. 10punto immaginare un percorso legislativo diverso o un cambio di rotta rispetto a quello che è stato il trend di innalzare.

ROBERTO MORASSUT. Ringrazio anche io il dottor Massicci. Con riferimento al tema del profilo giuridico delle casse, derivante dal pronunciamento della Corte costituzionale a quello più recente del Consiglio di Stato, quale livello di autonomia e, conseguentemente, quale livello di controllo e di indirizzo i ministeri vigilanti possono esercitare sulle scelte di investimento mobiliare delle casse e delle fondazioni, tema che stiamo cercando di approfondire in sede di lavoro della Commissione, e anche sulle modalità di dismissione del patrimonio immobiliare ?

La seconda questione, probabilmente più attinente proprio al campo di competenza della Ragioneria, riguarda l'INPS. La Camera aveva approvato, nel dicembre scorso, una mozione parlamentare che dava al Governo un indirizzo molto preciso sul tema della dismissione del patrimonio immobiliare dell'INPS.

L'INPS attendeva per la dismissione di questo patrimonio residenziale residuo indirizzi sia dal MEF sia dal Ministero del lavoro attraverso anche una lettera a suo tempo scritta dal presidente Mastrapasqua. Il Parlamento è intervenuto con una mozione dando mandato al Governo di riprendere il rapporto con l'INPS e di dare mandato all'INPS per la dismissione di questo patrimonio sulla base della legge n. 410, quindi prevedendo le agevolazioni contenute in quella legge per i conduttori degli alloggi.

Tuttavia, un mese e mezzo dopo è seguito un decreto del Governo del 5 febbraio, pubblicato il 19 marzo, che avvia – fin qui ci siamo – le modalità di vendita attraverso la costituzione dei fondi immobiliari avvalendosi della Invimit, la nuova SGR. Naturalmente, il percorso è stabilito da precedenti decreti, che risalgono anche al 2011: in che misura si tiene conto di un pronunciamento parlamentare sulle modalità di vendite e sui prezzi e le condizioni ? Questo è un punto decisivo che, però, non trova figura nell'elaborato del decreto.

La terza questione è stata accennata dal collega che mi ha preceduto. Recentemente, il Governo ha espresso una posizione pubblica molto forte sul tema del pubblico impiego, prepensionamenti e ingresso di nuova forza lavoro più giovane, ricambio nei quadri della pubblica amministrazione.

Che ricaduta può avere questa operazione sulla situazione del bilancio INPS, con tutte le caratteristiche che ha descritto nella relazione e che tendono a dare un quadro relativamente più tranquillizzante della situazione ? Se questa operazione ha un effetto vorremmo conoscerlo.

PRESIDENTE. Lei ha accennato molto velocemente alla previdenza complementare, avendo precisato all'inizio che avrebbe trattato soprattutto la questione pubblica. Anche in virtù delle audizioni che abbiamo avuto in questo periodo e, soprattutto, questa mattina con la COVIP, vorrei conoscere il suo giudizio circa la possibilità di rimodulare il sistema normativo e il sistema fiscale del cosiddetto secondo pilastro della previdenza, e quindi la previdenza complementare e, in modo particolare, la questione dei fondi negoziali. Saremmo estremamente interessati a una sua considerazione proprio in virtù del fatto che lei è l'ispettore generale della Ragioneria generale dello Stato.

FRANCESCO MASSICCI, ispettore generale per la spesa sociale della Ragioneria generale dello Stato. Sperando di essere esauriente, inizierò immediatamente dal senatore Gualdani, che faceva riferimento ad una mia dichiarazione a Il Sole 24 Ore: in verità, era una mia precedente audizione, e la cifra di 9 miliardi 220 milioni di euro come voce di spesa è riportata anche a pagina 25 del documento che ho prodotto oggi: è una voce cumulata di un costo relativa a 120.000 soggetti, mentre se, invece, consideriamo tutti i salvaguardati che ci sono stati finora dopo la riforma Fornero, 162.130, il costo cumulato è di 11 miliardi 611 milioni di euro.Pag. 11

Francamente, non so come nascano le 85.000 unità di personale della pubblica amministrazione considerate in soprannumero. Il commissario straordinario ha un incarico speciale e, sul dibattito politico tra due ministri non sono in grado di intervenire; sono un tecnico.

Circa l'impatto di una tale operazione nel pubblico impiego sui conti dello Stato, si creano le condizioni perché sia a costo zero se lo Stato fa un ragionamento simile a quello che venne fatto per gli insegnanti di economia domestica; si chiude il riparto mandandoli in pensione e quello è un posto che non sarà rimpiazzato: poniamo che stipendio e pensione si equivalgano e allora lì l'operazione è neutrale.

Nella misura in cui, invece, si mandano via delle persone che poi bisogna sostituire, di fatto si continua ad erogare lo stipendio e si ha una pensione in più. Poi c’è l'effetto importante sull'anticipo dell'indennità di buonuscita. In questo caso l'impatto c’è.

Per quanto riguarda le politiche degli enti riguardo le scelte di investimento o le dismissioni, si sta perfezionando il decreto ministeriale che fissa i criteri standard e mi sembra che sia prevista un'ulteriore procedura di consultazione. Non voglio entrare nei termini di questa considerazione, ma riguarda lo sviluppo della previdenza complementare. Sappiamo che la previdenza complementare, in Italia, ha avuto uno sviluppo importante, solo che è ancora nella culla.

Qui ci sono le entrate, e il patrimonio è importante, ma ancora non ci sono le prestazioni. Quando, infatti, si fanno dei confronti anche con altri Paesi, spesso non si tiene conto del fatto che magari altri Paesi hanno determinati segmenti, dei trattamenti pensionistici pubblici più bassi, ma sono supportati proprio dalla previdenza complementare: siccome si è consolidata da tempo, stanno arrivando anche le prestazioni. Di fatto, da noi sono somme poco rilevanti.

PRESIDENTE. Pongo una ulteriore questione. Abbiamo 22 miliardi 500 milioni di euro depositate in Tesoreria unica per ciò che riguarda l'INAIL. Non c’è una norma, ma si dice che servano a «garantire» il fabbisogno dello Stato.

Il problema è che tali risorse sono fondi infruttiferi. In una situazione drammatica come quella che stiamo vivendo oggi nel Paese, dove vi è la necessità di recuperare fondi per investire e quindi rilanciare il Paese, è possibile poter pensare, in virtù del fatto che non vi sia una normativa, di utilizzare una quota parte di questi fondi infruttiferi per rilanciare l'economia del Paese, e quindi anche avere un ritorno in fatto di nuove entrate tributarie ?

FRANCESCO MASSICCI, ispettore generale per la spesa sociale della Ragioneria generale dello Stato. La questione è molto semplice. Il criterio della Tesoreria unica fu introdotto dall'allora Ministro Andreatta. Se si obbligano degli enti dell'area pubblica a portare delle risorse in Tesoreria, si evita di ricorrere al mercato. È tutto là. Stando lì delle risorse dell'INAIL, circolarmente finanziano le spese statali, di tutta la finanza pubblica.

Se non ci fossero, lo Stato dovrebbe ricorrere a ulteriore debito per trovare le risorse che in quel momento sono garantite dalla giacenza. Mi pare, però, anche che queste risorse stiano diminuendo. Col provvedimento dell'ultima legge di stabilità, che ha previsto poco più di un miliardo di euro per riduzioni dei contributi INAIL, l'acqua si sta abbassando.

PRESIDENTE. Probabilmente, abbiamo notizie un po’ diverse. I fondi che sono fermi presso la Tesoreria unica, e quindi infruttiferi, non diminuiscono per quanto riguarda l'INAIL, ma aumentano. L'INAIL ogni anno ha il dovere di avere un fondo di riserva che viene in Tesoreria unica. Quest'anno ha chiuso il bilancio in attivo di 1 miliardo 300 milioni e oltre di euro, di cui più di 700 sono stati impiegati come fondi in riserva che vanno in Tesoreria unica: altri 700 potevano essere investiti e non lo sono stati.Pag. 12

Capiamo bene che servono per il fabbisogno e che, quindi, in caso di difficoltà possano essere utilizzati per coprire la possibile emissione sul mercato di ulteriori titoli. Nel momento in cui però si tenta un'operazione di riduzione sia per ciò che riguarda il fabbisogno sia per ciò che riguarda sugli interessi sul debito, credo che sia un'operazione virtuosa quella di poter intervenire sugli investimenti per creare condizioni di rilancio, e quindi anche di maggiori entrate tributarie.

FRANCESCO MASSICCI, ispettore generale per la spesa sociale della Ragioneria generale dello Stato. Lei parlava del consuntivo 2013, mentre la norma di cui stiamo parlando ha effetto dal 2014. Vedrà che i saldi correnti positivi dell'INAIL diminuiranno. Se, infatti, abbiamo tolto 1 miliardo e 100 l'anno, un ipotetico risultato positivo 1,3 miliardi l'anno prossimo avrebbe una risultanza contabile di 200 milioni. Ciò, ripeto, a partire dal 2014.

PRESIDENTE. Anche su questo tema avremo l'occasione di ulteriori momenti di confronto. Nel ringraziare il dottor Massicci per il suo contributo, dispongo che la relazione presentata sia allegata al resoconto stenografico della seduta odierna e dichiaro conclusa l'audizione.

La seduta termina alle 15.35.

Pag. 13ALLEGATO