Sulla pubblicità dei lavori:

Di Gioia Lello , Presidente ... 2

INDAGINE CONOSCITIVA SULLA GESTIONE DEL RISPARMIO PREVIDENZIALE DA PARTE DEI FONDI PENSIONE E CASSE PROFESSIONALI, CON RIFERIMENTO AGLI INVESTIMENTI MOBILIARI E IMMOBILIARI, E TIPOLOGIA DELLE PRESTAZIONI FORNITE, ANCHE NEL SETTORE ASSISTENZIALE

Audizione del direttore generale di Antirion SGR, Giorgio Pieralli.

Di Gioia Lello , Presidente ... 2

Pieralli Giorgio , direttore generale di Antirion SGR ... 2

Longo Giulia , dirigente di Antirion SGR ... 4

Pieralli Giorgio , direttore generale di Antirion SGR ... 4

Longo Giulia , dirigente di Antirion SGR ... 5

Pieralli Giorgio , direttore generale di Antirion SGR ... 5

Di Gioia Lello , Presidente ... 6

Galati Giuseppe (SC-ALA CLP-MAIE) ... 6

Di Gioia Lello , Presidente ... 7

Galati Giuseppe (SC-ALA CLP-MAIE) ... 7

Di Gioia Lello , Presidente ... 7

Galati Giuseppe (SC-ALA CLP-MAIE) ... 8

Di Gioia Lello , Presidente ... 8

Galati Giuseppe (SC-ALA CLP-MAIE) ... 8

Di Gioia Lello , Presidente ... 8

Pieralli Giorgio , direttore generale di Antirion SGR ... 8

Longo Giulia , dirigente di Antirion SGR ... 9

Galati Giuseppe (SC-ALA CLP-MAIE) ... 10

Longo Giulia , dirigente di Antirion SGR ... 10

Galati Giuseppe (SC-ALA CLP-MAIE) ... 10

Pieralli Giorgio , direttore generale di Antirion SGR ... 10

Galati Giuseppe (SC-ALA CLP-MAIE) ... 10

Pieralli Giorgio , direttore generale di Antirion SGR ... 10

Galati Giuseppe (SC-ALA CLP-MAIE) ... 10

Pieralli Giorgio , direttore generale di Antirion SGR ... 10

Di Gioia Lello , Presidente ... 10

Pieralli Giorgio , direttore generale di Antirion SGR ... 10

Di Gioia Lello , Presidente ... 10

Pieralli Giorgio , direttore generale di Antirion SGR ... 10

Di Gioia Lello , Presidente ... 10

Pieralli Giorgio , direttore generale di Antirion SGR ... 10

Galati Giuseppe (SC-ALA CLP-MAIE) ... 10

Pieralli Giorgio , direttore generale di Antirion SGR ... 10

Galati Giuseppe (SC-ALA CLP-MAIE) ... 10

Pieralli Giorgio , direttore generale di Antirion SGR ... 10

Di Gioia Lello , Presidente ... 11

Pieralli Giorgio , direttore generale di Antirion SGR ... 11

Galati Giuseppe (SC-ALA CLP-MAIE) ... 11

Pieralli Giorgio , direttore generale di Antirion SGR ... 11

Di Gioia Lello , Presidente ... 11

Pieralli Giorgio , direttore generale di Antirion SGR ... 11

Galati Giuseppe (SC-ALA CLP-MAIE) ... 11

Pieralli Giorgio , direttore generale di Antirion SGR ... 11

Galati Giuseppe (SC-ALA CLP-MAIE) ... 11

Pieralli Giorgio , direttore generale di Antirion SGR ... 11

Galati Giuseppe (SC-ALA CLP-MAIE) ... 11

Pieralli Giorgio , direttore generale di Antirion SGR ... 11

Galati Giuseppe (SC-ALA CLP-MAIE) ... 11

Pieralli Giorgio , direttore generale di Antirion SGR ... 11

Galati Giuseppe (SC-ALA CLP-MAIE) ... 11

Pieralli Giorgio , direttore generale di Antirion SGR ... 11

Di Gioia Lello , Presidente ... 11

Pieralli Giorgio , direttore generale di Antirion SGR ... 11

Di Gioia Lello , Presidente ... 11

Galati Giuseppe (SC-ALA CLP-MAIE) ... 12

Di Gioia Lello , Presidente ... 12

Pieralli Giorgio , direttore generale di Antirion SGR ... 12

Di Gioia Lello , Presidente ... 12

Pieralli Giorgio , direttore generale di Antirion SGR ... 12

Di Gioia Lello , Presidente ... 12

Pieralli Giorgio , direttore generale di Antirion SGR ... 12

Di Gioia Lello , Presidente ... 12

Pieralli Giorgio , direttore generale di Antirion SGR ... 13

Di Gioia Lello , Presidente ... 13

Pieralli Giorgio , direttore generale di Antirion SGR ... 13

Di Gioia Lello , Presidente ... 13

Pieralli Giorgio , direttore generale di Antirion SGR ... 13

Di Gioia Lello , Presidente ... 13

Pieralli Giorgio , direttore generale di Antirion SGR ... 13

Di Gioia Lello , Presidente ... 13

ALLEGATO: Documentazione presentata da Antirion SGR ... 14

PRESIDENZA DEL PRESIDENTE

LELLO DI GIOIA

La seduta comincia alle 15.10.

(La Commissione approva il processo verbale della seduta precedente).

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione del direttore generale di Antirion SGR, Giorgio Pieralli.

PRESIDENTE. L'ordine del giorno reca l'audizione del direttore generale di Antirion SGR, il dottor Giorgio Pieralli, accompagnato dalla dottoressa Giulia Longo e dal dottor Ofer Arbib.

Do subito la parola al dottor Pieralli per la sua relazione introduttiva, dopo la quale i colleghi potranno fare delle domande.

GIORGIO PIERALLI, direttore generale di Antirion SGR. Grazie, presidente. Buongiorno a tutti i componenti della Commissione. Nella giornata di oggi siamo qui a presentarvi l'attività di investimento effettuata da Antirion SGR, SGR immobiliare che gestisce asset per conto del fondo dell'ENPAM (Ente nazionale di previdenza e assistenza per medici e odontoiatri).

La nostra SGR è una SGR immobiliare indipendente, con un azionariato privato, che al 30 giugno 2017 gestiva per l'ente, e gestisce tuttora, quattro fondi di investimento, di cui uno ripartito in due comparti, per un totale di asset under management e, quindi, di patrimonio gestito leggermente superiore a 2 miliardi di euro in valutazione.

Abbiamo un patrimonio gestito prevalentemente costituito da uffici (per un 65 per cento), hotel (15 per cento), centri commerciali e retail (15 per cento) e una parte residuale (5 per cento) dedicata agli investimenti in ospedali. Gli ospedali sono detenuti dal Fondo Aesculapius, di cui poi parleremo diffusamente con un riferimento specifico alla sua funzione sociale e infrastrutturale.

Per quanto riguarda la storia dell'attività per la fondazione ENPAM, essa inizia nel dicembre 2012 con l'acquisizione del primo immobile di Roma in Corso Italia, immobile a uso ufficio attualmente sede principale di Telecom Italia, e poi si sviluppa nell'arco del 2013, 2014 e 2015 con acquisizioni di immobili e apporti di immobili da parte dell'ente di previdenza.

Questa è una caratteristica dell'attività che noi svolgiamo per l'ente di previdenza oltre a un'attività di investimento definita con delle guideline strategiche. Si tratta della gestione dei loro asset, che riceviamo come apporto, in termini di riposizionamento locativo, oltre che di ristrutturazione per offrire ai potenziali conduttori e dare una logica di sviluppo dell'attività immobiliare coerente con i Piani strategici che sono definiti.

A pagina 4 vediamo una breve evoluzione dell'attività di gestione della nostra SGR, che dai 100 milioni di euro a fine 2012 gestiti per la fondazione ENPAM oggi arriva a 2 miliardi, con una crescita progressiva in conseguenza di queste attività.

La ripartizione tra i diversi fondi vede il principale fondo, il fondo Global, con il suo Pag. 3comparto core, con investimenti in uffici per oltre 1,3 miliardi, il comparto hotel, con poco più di 300 milioni di asset, e 290 milioni di asset circa di investimento in gallerie commerciali. Il Fondo Aesculapius attualmente ha un unico immobile in portafoglio per 92 milioni di euro.

Se non ci sono domande sulla SGR, passerei a rappresentare i principali asset che compongono il portafoglio in gestione e le caratteristiche dell'attività che è stata svolta e che svolgeremo negli esercizi futuri. Qui con me c'è il nostro chief operating officer, l'architetto Longo, dal quale dipendono sia la funzione di asset management, sia la funzione di funds management, che mi aiuterà in questa esposizione su alcuni asset specifici.

È il caso di ricordare che il principale fondo Antirion Global, che gestisce oggi 1,6 miliardi di euro ha due comparti. La decisione di avere due comparti è relativa al posizionamento omogeneo di immobili, costituendo il fondo un patrimonio segregato di uffici e hotel.

Per quanto riguarda gli uffici, gli uffici principali, come il già citato Corso Italia di Roma, portano in loro consistenza anche la sede principale di Axa in via Don Sturzo 25 a Milano, l’headquarter di Siemens a Roma e l’headquarter di Engie, sempre a Roma, in viale Ribotta.

Questa è una caratteristica di questo comparto, quella di ricercare degli immobili che hanno una loro iconicità, cioè una loro caratteristica distintiva sia da un punto di vista architettonico, sia da un punto di vista strutturale, che permette poi loro di essere affittati come headquarter alle principali società commerciali, quali Ernst & Young, che occupa oggi l'immobile di via Meravigli a Milano che è stato oggetto di una profonda ristrutturazione, di cui poi vedremo i dettagli.

L'attività di viale Monte Grappa, che qui diamo in dettaglio, è il risultato di un'attività di completa ristrutturazione dell'immobile, con CAPEX investite per 28,5 milioni di euro e ha oggi un canone annuo percepito di 7,8 milioni. L'immobile apportato nel 2014 era un immobile che risultava sfitto dal precedente conduttore, che era Tecnimont, che l'aveva lasciato. L'attività di riposizionamento e revisione contrattuale dell'allocazione l'ha portato oggi a essere uno degli immobili più interessanti all'interno dell'area di Porta Nuova e ha comportato una significativa rivalutazione.

L'altro immobile, sempre affittato ad Amazon, ma sito a Londra, è invece l'oggetto del primo investimento all'estero che abbiamo effettuato per questo fondo per conto della Fondazione ENPAM.

Una delle necessità evidenziate in termini di strategia di investimento immobiliare per l'ente è quella di considerare un orizzonte europeo di investimento, avendo la concentrazione dei suoi attivi per oltre il 90 per cento complessivamente sul territorio italiano.

La difficoltà nell'identificare asset e nel gestire transazioni di questo tipo aveva portato l'ente a evitare di svolgere quest'attività in proprio. È stato, invece, inserito da un punto di vista strategico per il fondo core l'acquisizione di immobili all'estero e il primo risultato è stato l'acquisizione dell'immobile a Londra Principal Place il 19 gennaio 2017.

Questo immobile, che è stato acquistato, è il risultato di una joint venture con Brookfield, il principale developer nella città di Londra, la società canadese quotata in Canada e negli Stati Uniti, e assicura per un investimento all'estero un adeguato livello di sinergia e competenza nell’asset management locale.

L'investimento, oltre a essere il risultato di un'approfondita analisi, è anche il risultato di uno sviluppo sinergico potenziale futuro per ulteriori investimenti con una delle società di sviluppo immobiliare più importanti a livello mondiale.

Stiamo parlando di un edificio di poco meno di 60.000 metri quadri, progettato dallo studio Norman Foster, che è situato ai limiti della City di Londra, nella zona interessante di Shoreditch, dove risiedono le principali società high-tech e ha un contratto di locazione di lungo periodo, quindicennale, con Amazon UK. Amazon UK è una società con un rating estremamente elevato, superiore ad alcuni Stati sovrani, e Pag. 4garantisce un canone annuo di 3,6 milioni di euro.

Diamo poi una rapida visione degli altri immobili. Qui vedete quali sono gli altri soggetti che compongono la nostra compagine locativa. L'immobile di via Monte Napoleone, per un valore di apporto di 32,5 milioni, è un cameo all'interno di questo portafoglio estremamente visibile, ma anche con un'interessante prospettiva di trasformazione per parte degli spazi retail, data la zona e data l'intensa richiesta per questa tipologia di spazi.

Vorrei fornire un'indicazione, a pagina 12, dell'evoluzione dei valori degli immobili in portafoglio, che oggi dà un valore di 568 milioni di euro di acquisto apporto e a livello di costo storico ha una valutazione di 775 milioni di euro, con una plusvalenza non realizzata, ma da valutazione di 108 milioni, indicando quali sono gli elementi che hanno maggiormente caratterizzato questa plusvalenza.

Il primo è l'immobile di via Meravigli, sul quale chiederei all'architetto Longo di fornire qualche indicazione alla Commissione sull'attività svolta e sui tempi che sono stati dedicati a questo progetto di completa ristrutturazione.

GIULIA LONGO, dirigente di Antirion SGR. L'immobile di via Meravigli è stato apportato dalla Fondazione ENPAM alla fine del 2013, ha subìto un intervento di ristrutturazione nel 2014 e nel 2015, per essere poi interamente consegnato, dopo un intervento di ristrutturazione chiavi in mano, al conduttore Ernst & Young, che lo occupa già ormai da un anno – è il suo headquarter milanese – e ha recentemente preso in locazione ulteriori spazi portando l'immobile a completa locazione.

L'investimento complessivo, come da tabella di pagina 12 sull'immobile, è pari a circa 35 milioni di euro. I lavori sono stati realizzati in circa 18 mesi ed è stato consegnato chiavi in mano al conduttore, che oggi paga un canone di poco superiore ai 7 milioni di euro.

GIORGIO PIERALLI, direttore generale di Antirion SGR. Come indicazione complessiva del comparto core diamo la redditività che oggi ha il comparto, con una media di dividend yield previsti nel nostro business plan del 4,75 per cento e un IRR per i quotisti del 5,31, coerente con il profilo di rischio core attribuito al fondo.

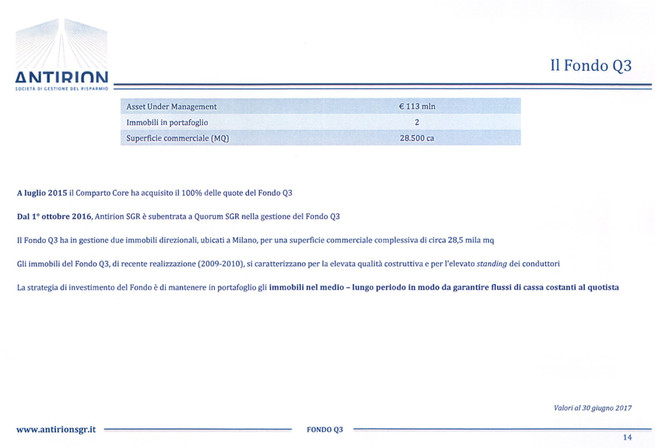

Brevemente, il fondo controlla anche il 100 per cento di un secondo veicolo, il Fondo Q3, un fondo che noi abbiamo preso in gestione da luglio 2015. Prima questo fondo era in gestione alla SGR Quorum e il quotista Fondazione ENPAM ha deciso di trasferire le quote nella nostra gestione, in particolare in questo comparto.

Questo fondo ha due immobili di buona fattura e di prestigio localizzati in zona semicentrale, di cui uno è stato da noi completamente rilocato ed è oggi l’headquarter di Whirlpool, recentemente inaugurato alla presenza del nostro presidente del Consiglio. Oggi è l’headquarter della società americana, con un contratto di lungo periodo di nove anni più nove.

Il complesso Auros, invece, in zona Lambrate, è l’headquarter di Bracco Imaging, una delle più importanti società nella diagnostica per immagini di azionariato italiano, posizionata nella zona di Lambrate. Questi due immobili sono coerenti con il profilo rischio-rendimento del fondo principale e, difatti, l'IRR che trovate a pagina 16 è vicino ai valori che vi avevo precedentemente presentato.

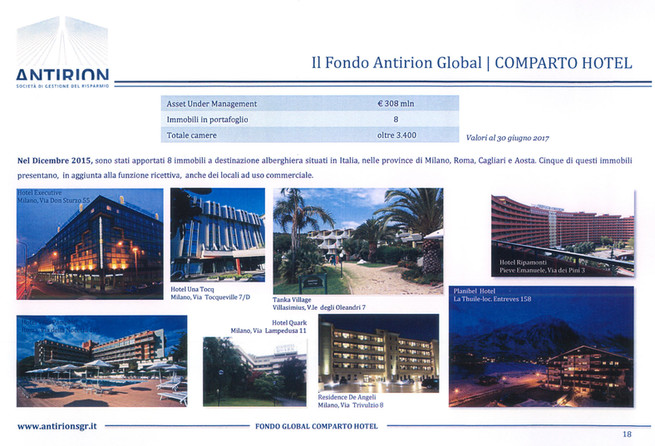

Se non ci sono osservazioni sul complesso degli uso uffici, passerei al comparto hotel. Il comparto hotel è un comparto con un valore attribuito al 36 di 308 milioni di euro, per un totale di 8 immobili, che rappresenta un totale di oltre 3.400 camere in gestione.

Nel dicembre 2015 furono apportati dalla Fondazione ENPAM questi 8 immobili, che risultavano alcuni sfitti e alcuni affittati all'AtaHotels. AtaHotels è una società di gestione con la quale abbiamo interrotto i rapporti. Abbiamo avviato un'attività di completo riposizionamento locativo al fine di ottenere una maggiore redditività e una prospettiva di gestione più attiva, positiva e coerente con quelli che erano gli obiettivi definiti con l'ente. Pag. 5

Da qui il riaffitto del Tanka Village a Valtur, la revisione del contratto Planibel con TH Resorts e la nuova locazione dell'Hotel Ripamonti con la società JAM del gruppo JSH. L'Hotel Tocqueville è stato affidato recentemente alla società Fattore Italia.

Abbiamo qui attivato poi uno studio importante sulle potenzialità di alcuni immobili, primo fra tutti l'Hotel Executive, localizzato a Milano in Stazione Garibaldi, con un'operazione di completa revisione dell'attribuzione degli spazi, non più a uso alberghiero, ma a uso uffici. Abbiamo iniziato un'attività di completa ristrutturazione, che comporterà a breve il passaggio di questo immobile dal comparto hotel al comparto office e una sua completa trasformazione a uffici.

Il totale di valore d'apporto degli immobili di cui abbiamo parlato è di 243 milioni, ma quello di valutazione attuale è già salito a 269, con una plusvalenza non realizzata di circa il 10 per cento, e si concentra sulla revisione del valore dell'Hotel Executive, a seguito del suo cambiamento di destinazione d'uso, e del valore scaturito dalle nuove locazioni, come quella con il gruppo Valtur per quanto riguarda il Tanka Village.

Si tratta di un'attività che comporta comunque un grosso coinvolgimento in termini di attività di asset management da parte della nostra società. Magari l'architetto Longo può darci qualche indicazione in merito alle attività prossime che andremo a svolgere su questi asset a destinazione resort.

GIULIA LONGO, dirigente di Antirion SGR. Per tutto il comparto hotel sono previsti degli interventi di ristrutturazione. Come ha precedentemente detto il dottor Pieralli, gli immobili venivano dalla precedente gestione di AtaHotels. Quindi, dal momento dell'apporto l'SGR si è concentrata in un processo di valorizzazione che vedrà la realizzazione di oltre 70 milioni di CAPEX sulle singole strutture. Ovviamente, la parte più consistente sarà dedicata all'intervento di completa ristrutturazione del Tanka Village, che partirà presumibilmente dal prossimo autunno, a conclusione della stagione estiva, ma che coinvolgerà l'Hotel Villa Pamphili e l'Hotel Quark, per i quali sono già state avviate le fasi di progettazione.

Per l'Hotel Planibel siamo in dirittura di arrivo anche in questo caso con l'avvio della progettazione per l'intervento di ristrutturazione.

L'Hotel Ripamonti e l'Hotel Tocq, in realtà, non vedranno una completa ristrutturazione, ma degli interventi sulle strutture che sono già operative. Il Residence De Angeli, invece, verrà trasformato in residenziale e verrà frazionato sul libero mercato.

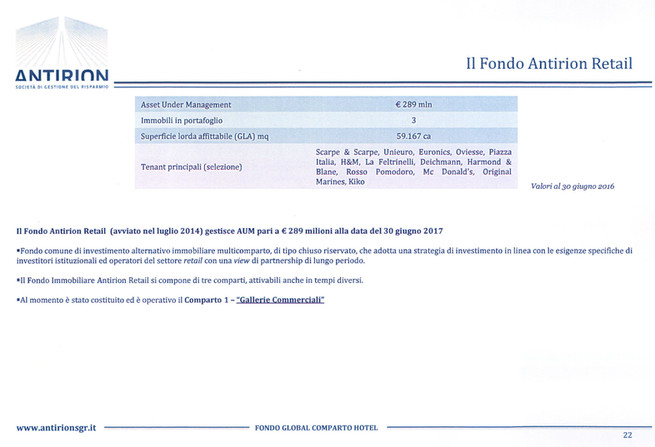

GIORGIO PIERALLI, direttore generale di Antirion SGR. Passerei a illustrare il Fondo Antirion Retail. Come già presentato per l'operazione di Londra, anche per il Fondo Antirion Retail è stata attivata una joint venture con una logica di individuazione di un operatore best in class, qual è Auchan, per l'investimento in joint venture su alcune strutture che erano già di proprietà di Auchan e che ha comportato un investimento complessivo, fatto dalla fondazione e da Auchan in quota parte con il 20 per cento, per un totale di 265 milioni di euro.

Oggi il fondo ha in portafoglio tre immobili, localizzati a Mestre, Bussolengo e Mesagne. Stiamo parlando di gallerie commerciali annesse all'ipermercato Auchan, che non fa parte della transazione, sulle quali viene svolta un'attività di gestione delle locazioni da parte di Gallerie Commerciali Italia, società di gestione di retail commerciale del gruppo Auchan.

L'attività della SGR si concentra nel controllo e riposizionamento strategico delle locazioni di queste gallerie, oltre che nell'ottimizzazione dei contratti di locazione. La galleria commerciale è una tipologia di asset che sta cambiando pelle con il progressivo affermarsi dell’e-commerce e con la sostanziale modifica delle motivazioni che portano il nostro cliente a essere presente nella galleria.

I risultati, in questo momento, sono incoraggianti, perché ha un IRR target del nostro business plan con una media di dividend yield dell'8,4 per cento e un IRR per i quotisti al 9,2. È costante il raggiungimento Pag. 6 dei risultati individuati per l'anno, con una distribuzione di utili per l'anno scorso di oltre il 6 per cento cash.

Questa è una caratteristica di questo tipo di strutture, che, gestite in modo efficace ed efficiente, danno un ritorno, in termini di distribuzione dei dividendi, molto significativo, che va a integrare i dividendi in termini numerici leggermente inferiori dati dai comparti uffici per immobili di elevato valore e potenzialità, essendo nel centro delle città.

Non mi dilungherei oltre su questo, ma darei, invece, più spazio al Fondo Aesculapius, un fondo che è stato creato in relazione all'attività cosiddetta mission-related dell'ente, che vede i suoi investimenti indirizzati nelle aree biomedicali e per l'immobiliare con la costituzione di questo fondo.

È un fondo immobiliare che investirà prevalentemente in ospedali cosiddetti acute. È il caso del primo investimento, che è stato effettuato nell'ospedale San Giuseppe a Milano a dicembre 2015. Si tratta di un edificio che, oltre a essere sede di un ospedale di rinomata competenza, è anche, da un punto di vista immobiliare, un pregevole asset di rilevante interesse, essendo posizionato nel centro della città in via San Vittore. Ha 335 posti letto accreditati, 12 posti per le tecniche subacute, 20 culle e 90 ambulatori. È gestito dal conduttore Multimedica, uno dei primi cinque gruppi privati italiani di gestione ospedaliera ed è in questo momento un investimento che ha un rendimento cash superiore al 6 per cento e prospetticamente un IRR per i quotisti dell'ordine del 7,8 per cento.

Siamo alla ricerca di ulteriori investimenti in quest'area. Stiamo attualmente valutando un portafoglio di residenze sanitarie assistite, oltre ad aver partecipato ad alcuni tender competitivi per l'investimento in ospedali privati.

Questo tipo di investimento ha una rilevanza specifica, essendo un investimento a cavallo tra l'immobiliare classico e l'infrastrutturale, tenendo conto che per noi il valore immobiliare intrinseco è comunque un parametro di riferimento. Nel nostro cosiddetto «worst case», nel caso in cui dovessimo ipotizzare una trasformazione dell'edificio, la trasformazione a residenziale garantirebbe comunque una salvaguardia dei valori patrimoniali incorporati nel nostro acquisto di 85 milioni di euro quale valore immobiliare all'atto dell'acquisto.

Oggi il valore attribuito dall'esperto indipendente è leggermente superiore. Riteniamo che in un prossimo futuro questo edificio potrà esprimere valori ancora più importanti, data la compressione dei rendimenti che sta avendo questa asset class, che è diventata oggetto di particolare interesse per diversi fondi di investimento.

Avrei concluso.

PRESIDENTE. Grazie, dottore. Do la parola ai colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

GIUSEPPE GALATI. Grazie, presidente. Oggetto oggi di quest'audizione era, nella volontà dell'Ufficio di presidenza, quello di fare il punto sulle attività del fondo immobiliare Antirion e soprattutto sulle relazioni e sull'equilibrio gestionale dell'ENPAM quotista unico.

Ricordo a me stesso che la ratio dell'introduzione nel nostro ordinamento delle società di gestione del risparmio è essenzialmente quella di favorire un'ottimale gestione economica e patrimoniale del bilancio degli enti pubblici operanti nel settore pubblico che se ne avvalgono. Soprattutto l'obiettivo principale è quello di evitare la duplicazione di strutture gestionali e ottimizzare gli strumenti di intervento.

In questo senso alcune delle questioni che vorrei porre sono proprio mirate a cercare di capire bene l'ambito di operatività e di azione dell'ENPAM e le relazioni tra quotista unico e fondo.

Intanto pongo una questione preliminare. Non essendo questo, mi sembra, l'unico fondo nel quale l'EMPAM partecipa a fondi immobiliari, innanzitutto vorrei chiedere qual è stato il criterio della scelta con la quale questa realtà è stata affidata da parte dell'ENPAM ad Antirion.

L'altra questione che volevo porre è se esiste un regolamento per la determinazione Pag. 7 della modalità gestionale e se l'ente che è quotista unico può in un certo senso poi avocare a sé la gestione di determinate aree, per esempio nel comparto della determinazione degli assetti manageriali o patrimoniali.

Passando a un'altra questione, come ben sappiamo, l'ENPAM ha anche una sua società in-house, ENPAM Real Estate. Volevo chiedere, tenuto conto che ci sono anche gli altri fondi, se questa ipotesi di gestione duplice o di competenza concorrente è una possibilità esistente e se comunque la si possa vedere – ovviamente, questa è materia che determineremo nell'audizione dell'ENPAM – coerente alle finalità di razionalizzazione e controllo di gestione. Vorrei conoscere il vostro parere su come sia possibile determinare e garantire la mancata duplicazione o sovrapposizione di competenze.

Un'altra questione che volevo porre era se ritenete che i rendimenti previsti e assicurati rientrino negli obiettivi proposti. Mi sembra che il rendimento che ho visto, almeno nella documentazione che abbiamo avuto, relativo al Principal Place sia del 5,25. Per le altre realtà vorrei conoscere i rendimenti.

Come è stato ricordato, è stato assegnato sotto la vostra gestione tutto il comparto alberghiero che prima era stato affidato ad Ata. Come voi avete sottolineato, è stata affidata la gestione di queste strutture alberghiere. Volevo chiedere qual è stata la modalità con la quale avete assegnato tale gestione.

Ho sentito anche che avete parlato di una ristrutturazione di 70 milioni di CAPEX. Vorrei capire anche se queste ristrutturazioni sono a vostre spese e come si possono realizzare all'interno della gestione che avete affidato, nonché sapere i rendimenti a cui avete previsto che dovranno corrispondere queste strutture alberghiere.

PRESIDENTE. Credo che alcune domande le porremo la prossima settimana all'ENPAM, perché mi pare che la questione degli affidamenti sia competenza di ENPAM, non del fondo, e mi pare giusto che l'ENPAM ci dia delle risposte al riguardo. Mi sembra abbastanza opportuno, invece, sottolineare con puntualità i rendimenti, perché quello è il dato essenziale di un affidamento per quanto riguarda poi gli investimenti.

GIUSEPPE GALATI. Sì, presidente, ma c'è anche una questione: dato che sono in corso interventi anche da parte della Corte dei conti su alcune questioni che riguardavano i fondi immobiliari, volevo chiedere proprio il criterio con cui sono state scelte le società di gestione per non andare poi incontro, nei prossimi anni, a rilievi da parte della Corte dei conti.

PRESIDENTE. Non metto in dubbio la rilevanza delle questioni che si possono porre e delle domande che si possono fare. Credo, però, che su alcuni aspetti non sia un problema che riguarda il gestore, bensì chi affida. Poiché la prossima settimana avremo il piacere di audire l'ENPAM, ci soffermeremo con dovizia di particolari anche per ciò che riguarda il modo con cui vengono a essere fatti gli affidamenti.

Oltretutto, per ciò che riguarda la Corte dei conti, in questo momento non è un problema che ci interessa in modo particolare, perché non abbiamo elementi a nostra disposizione. Nel momento in cui avremo elementi a nostra disposizione, sarà nostra cura affrontare un ragionamento non soltanto con la Corte dei conti, ma anche con l'ente o con la cassa interessati.

Personalmente, sarei dell'avviso di fare un ragionamento di questa natura, se a lei non dispiace: far fornire delle risposte puntuali sulle questioni inerenti la gestione, i rendimenti e tutte le altre cose che lei poco fa ha elencato; per ciò che riguarda gli affidamenti, è un problema che affronteremo la prossima settimana con l'ENPAM, su cui l'ENPAM ci dovrà spiegare.

Affronteremo anche le considerazioni che lei ha fatto su ENPAM Real Estate, se non vado errato, sulle funzioni che ha, sulle sovrapposizioni che ci sono e via discorrendo. È un ragionamento che con ENPAM affronteremo in modo dettagliato, perché, ascoltando le sue domande, mi pare che sia abbastanza «preparato» su queste questioni.

GIUSEPPE GALATI. Le ricordo che sono stato relatore sui bilanci dell'ENPAM.

PRESIDENTE. Appunto per questo. Non per niente l'abbiamo scelta, perché sapevamo che eravamo in buone mani.

GIUSEPPE GALATI. Sono d'accordo che alcune questioni sono più di competenza dell'ENPAM, ma è chiaro che, per quanto riguarda il criterio con cui sono stati scelti, questa probabilmente è domanda cui anche loro stessi sapranno rispondere.

PRESIDENTE. Onorevole, le chiedo scusa ancora una volta. Poi, ovviamente, il nostro dibattito a due non credo che sia opportuno. La scelta di una qualsiasi società – in questo caso mi riferisco alla SGR – è competenza esclusiva di colui il quale affida. Il problema è: si poteva affidare in modo diretto, si poteva affidare in modo indiretto, si poteva affidare attraverso bandi? Sono questioni che sono di responsabilità di un ente.

Colui al quale viene a essere affidato un determinato tipo di impegno, in questo caso immobiliare, è una questione che non riguarda la discussione che noi stiamo facendo. Se lei vuole delle informazioni di questa natura, credo che sia molto più opportuno e dettagliato discuterne con l'ENPAM.

Ovviamente, i nostri ospiti sono qui e possono regolarmente rispondere senza nessunissimo problema. Non è questa la questione. Le volevo semplicemente sottolineare che ci sono alcuni aspetti che riguardano responsabilità della fondazione o della cassa di cui stiamo parlando, che fortunatamente audiremo la prossima settimana, e su cui ci saranno le domande che verranno fatte dai commissari di questa Commissione, a cui ovviamente l'ente dovrà rispondere in modo estremamente puntuale e dettagliato.

Se poi il dottore o i nostri ospiti vogliono rispondere, non c'è nessun problema, ci mancherebbe altro. Volevo soltanto tracciare il quadro di riferimento del nostro intervento.

Do la parola agli auditi per la replica.

GIORGIO PIERALLI, direttore generale di Antirion SGR. Con riferimento alle domande che sono state poste, darei una prima delucidazione riguardo la separatezza tra il quotista ENPAM e l'attività gestoria effettuata dalla società di gestione del risparmio.

La separatezza tra l'azionista unico dei fondi d'investimento e il gestore che, con la sua autonomia gestoria, gestisce il portafoglio è definita dal regolamento Banca d'Italia di gennaio 2015 per i suoi termini istituzionali e dal regolamento del fondo di gestione sottoscritto dal sottoscrittore all'atto del primo acquisto, o in altre situazioni, degli apporti.

È importante per noi rilevare come i regolamenti dei nostri fondi siano dei regolamenti che sono stati approvati per silenzio-assenso da parte della Banca d'Italia. Prevedono dei comitati consultivi ai quali vengono riportate le attività in caso di conflitto di interesse, ma non è prevista un'approvazione, per esempio, degli investimenti. Non è prevista nei nostri regolamenti la partecipazione da parte di rappresentanti dei comitati di gestione alle riunioni del Consiglio di amministrazione della SGR.

Questo va a garantire quella che è, in osservanza della normativa, la separatezza tra l'attività gestoria e la proprietà del quotista del fondo di investimento. Si tratta di punti, peraltro, analizzati nella recente ispezione effettuata dalla Banca d'Italia a luglio 2016 nella SGR, che si è conclusa senza alcuna sanzione e senza alcun rilievo riguardo la separatezza tra l'attività gestoria e il quotista unico.

Il quotista unico è ammesso dalla nostra normativa in quanto per la nostra normativa ENPAM rappresenta una pluralità di quotisti, come peraltro la rappresentano le assicurazioni e le banche ai fini del regolamento Banca d'Italia, in quanto portatori di interessi multipli, che sono, nel caso di ENPAM, riferiti ai singoli soggetti tutelati dal fondo pensione.

Per quanto riguarda i rendimenti che noi abbiamo presentato all'interno della nostra presentazione, sono dei rendimenti prospettici, che, come da regolamento, non Pag. 9garantiscono alcuna assicurazione di ritorno. Tutti i fondi immobiliari previsti dall'ordinamento italiano non danno alcuna garanzia di rendimento.

È pur vero che una storicità dei rendimenti e i contratti di locazione che sono all'origine dei ritorni di questi investimenti offrono un grado di affidabilità della volatilità dei nostri risultati. Riporto quel 5,25 che lei ha evidenziato in riferimento a quanto riportato a pagina 10 per l'immobile di Londra di Principal Place. Questo 5,25 è il rendimento preferenziale garantito dal venditore per i primi tre anni di investimento.

Teniamo conto che il contratto di locazione sottoscritto da Amazon, di durata quindicennale, ha un primo periodo di assenza di canone, chiamato free rent, che commercialmente viene concesso al conduttore quando sottoscrive un contratto di locazione di lungo periodo. Nel caso in cui non ci fosse questo rendimento preferenziale iniziale garantito dal venditore, noi ci ritroveremmo nei primi anni di investimento a non avere un ritorno in cash da parte dell'investimento effettuato. La struttura dell'investimento, invece, garantisce per i primi tre anni un ritorno certo e, in fase successiva, al pagamento del canone da parte del conduttore, un rendimento che si attesta comunque superiore al 4,5 per cento.

Questo è un ritorno che, tenendo conto del grado di rischio dell'investimento e della tipologia di immobile posizionato nella City di Londra, è di tutto rispetto e superiore alle medie di mercato che si possono riscontrare. Noi riteniamo che questo investimento sia un investimento molto interessante sia in termini di remunerazione, sia in termini di diversificazione e di qualità dell’asset che abbiamo acquistato.

Con riferimento alla selezione dei conduttori per le strutture alberghiere, mi urge sottolineare come la decisione di sostituire il gestore AtaHotels sia una decisione che è stata presa da un'attenta analisi di quelle che erano le performance pregresse del gestore alberghiero.

Su questa pluralità di asset questa società, che faceva capo al Gruppo Ligresti, aveva dato dei rendimenti e prospetticamente un posizionamento di questo immobile che noi riteniamo sia stato soddisfacente. Di conseguenza, abbiamo iniziato a sostituire il gestore con delle gare competitive che hanno coinvolto in via preliminare un advisor, Ernst & Young, per l'individuazione per singolo asset del posizionamento competitivo e l'individuazione di quelli che potevano essere i potenziali conduttori che avrebbero dato maggiore ritorno e maggiore affidabilità nel pagamento del canone negli anni futuri.

Dopodiché, si è proceduto a un contatto, con un beauty contest, dei conduttori più affidabili e con una selezione, che è stata fatta con una gara competitiva, abbiamo individuato il conduttore che, oltre a pagare un canone più elevato, forniva anche delle garanzie maggiori di continuità di gestione delle strutture.

Le strutture alberghiere sono una via di mezzo tra un investimento immobiliare e un investimento di private equity, perché, oltre al pagamento del canone, c'è un'attività gestoria che ha poi un collegamento con le attività manutentive che devono essere svolte e con il posizionamento e il prestigio che devono essere mantenuti per la struttura. Così è stato fatto per le altre strutture, con un'individuazione di quello che poteva essere il miglior conduttore tramite comparazioni quali-quantitative tra una serie di soggetti.

Quindi, ciascuno è oggetto di una mirata selezione con un ristretto numero di partecipanti per una preventiva selezione in termini di capacità della struttura finanziaria del soggetto conduttore e di capacità di gestire l'albergo e di perfezionare quest'attività con un orizzonte temporale futuro significativo.

Per quanto riguarda, invece, le attività di ristrutturazione, non so se l'architetto Longo voglia aggiungere qualcosa.

GIULIA LONGO, dirigente di Antirion SGR. I 70 milioni di cui parlavo che saranno investiti nei prossimi anni sono interamente finanziati dai canoni di locazione che percepiamo dalle strutture e dalla dismissione dell'Hotel Executive e della Residenza De Angeli. Il fondo, in questo momento, non accederà a finanziamenti bancari, Pag. 10 ma utilizzerà la cassa rinveniente dalle dismissioni o dai canoni di locazione percepiti. Il rendimento obiettivo a regime del fondo sarà superiore al 5 per cento, una volta che le strutture saranno tutte ristrutturate e i canoni saranno a regime.

GIUSEPPE GALATI. Il 5 per cento quando lo prevedete, tra quanti anni?

GIULIA LONGO, dirigente di Antirion SGR. Nel prossimo triennio le strutture dovrebbero essere tutte completamente ristrutturate ed essere tutte a regime.

GIUSEPPE GALATI. Presidente, ho colto quello che è stato detto. Mi pare di capire, per ripeterlo a me stesso, che praticamente li avete scelti prima con un advisor, Ernst & Young, poi avete fatto il beauty contest e poi li avete scelti voi.

GIORGIO PIERALLI, direttore generale di Antirion SGR. È corretto.

GIUSEPPE GALATI. Anche l’advisor l'avete scelto voi?

GIORGIO PIERALLI, direttore generale di Antirion SGR. Sì.

GIUSEPPE GALATI. Quindi, la responsabilità è completamente la vostra sulla scelta dei gestori.

GIORGIO PIERALLI, direttore generale di Antirion SGR. Completamente, come da autonomia gestoria prevista dal regolamento Banca d'Italia. Questa è una delle caratteristiche della gestione dei fondi immobiliari e contraddistingue, in termini di responsabilità e di attività, l'attività gestoria della società di gestione del risparmio.

PRESIDENTE. Diciamo bene che si diventa ufficialmente proprietari, pur non essendo proprietari.

GIORGIO PIERALLI, direttore generale di Antirion SGR. Assolutamente. Diciamo che si hanno tutti i rischi...

PRESIDENTE. Lo dicevo in modo molto...

GIORGIO PIERALLI, direttore generale di Antirion SGR. Lei l'ha espresso in parole semplici. La ringrazio.

PRESIDENTE. Poiché siamo sempre abituati a fare delle considerazioni anche linguistiche, il modo più semplice è dire che si è proprietari, pur non essendo proprietari. È giusto?

GIORGIO PIERALLI, direttore generale di Antirion SGR. Esatto, giusto.

GIUSEPPE GALATI. Scusi, potremmo avere la documentazione, se ce la potete inviare, relativa a quanti hanno partecipato a questa selezione fatta dall’advisor Ernst & Young?

GIORGIO PIERALLI, direttore generale di Antirion SGR. Sì, certo. Abbiamo un documento strategico. Possiamo fornirle il documento strategico di Ernst & Young sul posizionamento dei singoli asset e possiamo fornirle un'indicazione delle società che hanno partecipato al beauty contest per l'affitto degli immobili, come, per esempio, il Tanka Village, che è quello più rilevante.

GIUSEPPE GALATI. Sono state brevi queste attività?

GIORGIO PIERALLI, direttore generale di Antirion SGR. No, non sono state brevi. Sono state oggetto, invece, di un lungo periodo di analisi e di selezione. Tenga conto che l'avvio di un resort turistico che ci è arrivato a gennaio e che doveva aprire necessariamente entro giugno, altrimenti avremmo perso la stagione estiva e, quindi, un canone che poteva essere dimensionato nell'ordine di non meno di 5 milioni di euro, ha comportato un semestre intensivo di attività, con il contatto, per il Tanka Village, dei principali operatori del settore, quali, per esempio, Club Med e altri operatori, come TH Resorts, che non sono stati selezionati a vantaggio del Gruppo Valtur, che invece si è imposto.

Pag. 11PRESIDENTE. Sappiamo che siete stati molto bravi con il Gruppo Valtur, avendo avuto buonissimi «rendimenti» su questo tipo di contratto che avete realizzato, che credo sia in scadenza e si stia rinnovando.

GIORGIO PIERALLI, direttore generale di Antirion SGR. È stato volutamente tenuto un contratto di una durata triennale per valutare insieme le potenzialità della struttura e per avviare un Piano condiviso di ristrutturazione che possa garantire un lungo periodo di locazione con valori di locazione significativi.

GIUSEPPE GALATI. Questo l'avete fatto solo per il Tanka Village?

GIORGIO PIERALLI, direttore generale di Antirion SGR. Il Tanka Village è l'unico resort che ha questo tipo di dimensione e questo tipo di caratteristica. Abbiamo, invece, fatto un diverso discorso di valutazione per quanto riguarda l'immobile del Planibel, che ha continuato a essere affittato a TH Resorts in continuità e abbiamo fatto un processo competitivo per quanto riguarda gli altri alberghi che sono stati affittati, quale, per esempio, il Tocqueville a Fattore Italia.

PRESIDENTE. Ci risulta, peraltro, che non tutti gli alberghi sono stati affidati a voi. Ci sono alberghi qui a Roma che sono gestiti direttamente...

GIORGIO PIERALLI, direttore generale di Antirion SGR. Sono gestiti direttamente da ENPAM Real Estate. Non tutti gli alberghi sono stati affidati. Ci sono situazioni ancora sfitte di alberghi che abbiamo in gestione.

GIUSEPPE GALATI. Dunque, avete alcuni alberghi che non sono stati ancora affidati?

GIORGIO PIERALLI, direttore generale di Antirion SGR. Sì. È il caso dell'Hotel Quark, in via Lampedusa il quale è ancora un hotel che non è soggetto a un contratto di locazione.

GIUSEPPE GALATI. Scusi, non c'è scritto qui che è stato affidato?

GIORGIO PIERALLI, direttore generale di Antirion SGR. Non è stato affittato ancora. Per Villa Pamphili e Hotel Quark, che sono attualmente in locazione con il gruppo JSH, ma non ancora aperti, è stato recentemente concluso l'accordo di locazione, ma non sono attualmente produttori di reddito e non sono attualmente ancora aperti.

GIUSEPPE GALATI. Però sono stati affidati. Lei aveva detto che alcuni non erano stato affidati.

GIORGIO PIERALLI, direttore generale di Antirion SGR. Questa è la situazione...

GIUSEPPE GALATI. Comunque, ci fa avere tutta la documentazione.

GIORGIO PIERALLI, direttore generale di Antirion SGR. Certo. La situazione del non affidato è in relazione alla mancata produzione di reddito. Avevo semplificato la situazione. Peraltro, la proiezione di produzione di reddito per questi due alberghi avverrà al termine dell'attività di ristrutturazione.

GIUSEPPE GALATI. Entro il triennio che diceva la dottoressa?

GIORGIO PIERALLI, direttore generale di Antirion SGR. Sì.

PRESIDENTE. A noi interessa chiarire una cosa di questa natura. A noi risulta che ENPAM ha un dato numero di alberghi, che non sono quelli che avete voi.

GIORGIO PIERALLI, direttore generale di Antirion SGR. No.

PRESIDENTE. Chiederemo all'ENPAM di verificare i rendimenti su alberghi di gestione privata che ha affidato a soggetti privati e i rendimenti che ha nei riguardi della SGR. Questa è la questione che ci può interessare, perché poi con ENPAM dovremo Pag. 12 discutere in modo estremamente serio sull'aspetto generale per ciò che riguarda le proprietà immobiliari che l'ente ha.

GIUSEPPE GALATI. Infatti le domande erano proprio relative e preparatorie a questo ragionamento che faceva lei, proprio per capire se le vostre sono in grado di raggiungere rendimenti che avete dichiarato nell'ordine del 5 per cento...

PRESIDENTE. Appunto. Poiché abbiamo acquisito degli atti in questo momento, che riguardano i rendimenti che vengono a essere definiti dai Piani che l'SGR ci ha sottoposto, è chiaro che noi faremo un ragionamento con ENPAM per quanto riguarda altre questioni e poi faremo delle comparazioni. Se ci dovessero essere delle differenziazioni, come io credo, estremamente significative, allora è chiaro che con ENPAM faremo un ragionamento di diversa natura.

Non ci dobbiamo mai scordare che noi abbiamo un compito importante, cioè quello di garantire che poi, alla fine di tutto, ci sia la possibilità che i propri iscritti possano avere le pensioni. Questo riguarda l'INPS, come riguarda tutte le casse professionali.

La questione che «mi intrigava» è che adesso voi state investendo in strutture sanitarie. Avete già investito in ospedali e investirete su RSA, da quello che ho visto, e in ulteriori ospedali privati. Voi acquistate semplicemente la proprietà immobiliare, per quello che mi pare di capire. La gestione poi viene affidata a chi c'è o a chi pensa...

GIORGIO PIERALLI, direttore generale di Antirion SGR. Sì, la gestione alberghiera e la gestione manutentiva ordinaria viene mantenuta dal conduttore. L'attività del fondo di investimento immobiliare si concentra, invece, sulla manutenzione ordinaria e straordinaria, la cosiddetta strutturale, che, per semplificare, fa riferimento a tetto e facciate.

Questo non ci esime, però, da un controllo costante del Piano manutentivo messo in atto dal gestore, che con cadenza trimestrale relaziona sull'attività manutentiva e con cadenza annuale rinnova e ripresenta il Piano manutentivo di ordinaria e straordinaria manutenzione.

Nella nostra attività c'è un'attività di controllo, c'è un'attività di azione diretta sulla parte strutturale e c'è un'attività di costante verifica che le autorizzazioni siano in essere e vengano correttamente mantenute da parte del conduttore. Questo sempre al fine di dare garanzia di reddito.

PRESIDENTE. Perché mi sono permesso di chiedere questo? Perché capisco che gli investimenti che voi fate in sanità, importanti per il semplice motivo che ciò va a incidere anche sulle professioni mediche, che garantiscono anche l'attività lavorativa, vengono a essere inseriti in un contesto per cui, come mi era parso di capire nella sua introduzione, ammesso, per ipotesi, che ci siano delle difficoltà per quanto riguarda la gestione, ci sia comunque un valore che è quello immobiliare.

GIORGIO PIERALLI, direttore generale di Antirion SGR. Il valore immobiliare, certo.

PRESIDENTE. In questo caso, l'ente è garantito. Quindi, voi fate investimenti dove c'è la possibilità di avere garanzie e non andate a investire su un ospedale che si trova a quaranta chilometri da Roma – dico Roma – perché in quel caso il rendimento immobiliare sarebbe un rendimento molto, molto basso.

GIORGIO PIERALLI, direttore generale di Antirion SGR. Assolutamente sì. Questa è una delle caratteristiche della selezione di questo tipo di investimenti. Noi, come fondo immobiliare, non possiamo investire nell'attività d'impresa, ossia nell'attività gestoria dell'ospedale. Siamo, invece, molto attenti al valore patrimoniale intrinseco, che deve essere poi a garanzia del valore dell'investimento fatto dall'ente.

PRESIDENTE. Sempre per capire meglio io, poiché molti ospedali privati, come d'altronde anche quello che voi avete acquistato, Pag. 13 il San Giuseppe, sono convenzionati...

GIORGIO PIERALLI, direttore generale di Antirion SGR. Certo.

PRESIDENTE. ...se le convenzioni con le regioni hanno durata estremamente ampia, per voi diventa una possibilità di investimento importante o no?

GIORGIO PIERALLI, direttore generale di Antirion SGR. Sì, diventa una significativa opportunità di investimento perché abbiamo una prospezione positiva negli anni per il pagamento del canone da parte della società di gestione.

Per inverso, nel momento in cui dovessero perdere un tipo di accreditamento, per noi questa sarebbe una posizione di rischio significativa e, quindi, andremmo a ridimensionare il contratto di locazione in modo tale da poter avere delle finestre e ipotizzare anche la sostituzione del gestore, nel momento in cui questo accreditamento dovesse venire a mancare.

PRESIDENTE. Quindi, ci sono due indici di riferimento, sia il valore immobiliare, sia, ovviamente, la questione che riguarda gli accreditamenti che hanno. Questi sono i due indici di riferimento che garantiscono la proprietà in quanto tale.

Alla fine del documento che oggi ci avete consegnato leggo che lo stesso «non potrà essere copiato o divulgato in nessun modo a soggetti terzi. Antirion declina ogni responsabilità in caso di diffusione totale o parziale in qualsiasi modo effettuata delle informazioni contenute nel presente documento». Poiché noi, quando facciamo le audizioni, abbiamo anche il resoconto stenografico a cui alleghiamo dei documenti, se questa è una clausola imprescindibile, non alleghiamo nulla. Se, invece, è una questione che si può superare, come abbiamo fatto con altri, alleghiamo. Avendo letto questa formula, vogliamo essere tranquilli su quello che facciamo.

GIORGIO PIERALLI, direttore generale di Antirion SGR. Questa possiamo assolutamente definirla una clausola di stile. Vi possiamo totalmente sollevare da qualsiasi responsabilità e ritenere questa solo un'espressione generica.

PRESIDENTE. Poiché lei sta parlando e noi stiamo registrando, siamo tranquilli.

GIORGIO PIERALLI, direttore generale di Antirion SGR. Per carità, non c'è nessun problema.

PRESIDENTE. Va bene. Vi ringraziamo molto della vostra disponibilità. Dispongo che la documentazione presentata sia allegata al resoconto stenografico della seduta odierna e dichiaro conclusa l'audizione.

La seduta termina alle 16.

Pag. 14ALLEGATO