Sulla pubblicità dei lavori:

Di Gioia Lello , Presidente ... 3

INDAGINE CONOSCITIVA SULLA GESTIONE DEL RISPARMIO PREVIDENZIALE DA PARTE DEI FONDI PENSIONE E CASSE PROFESSIONALI, CON RIFERIMENTO AGLI INVESTIMENTI MOBILIARI E IMMOBILIARI, E TIPOLOGIA DELLE PRESTAZIONI FORNITE, ANCHE NEL SETTORE ASSISTENZIALE

Audizione di rappresentanti del Gruppo Assimoco (Assicurazioni Movimento Cooperativo).

Di Gioia Lello , Presidente ... 3 ,

Beneggi Maria Gabriella , direttrice tecnica danni e vita del Gruppo Assimoco ... 3 ,

Di Gioia Lello , Presidente ... 9 ,

Di Salvo Titti (PD) ... 9 ,

Di Gioia Lello , Presidente ... 9

ALLEGATO: Documentazione presentata da Assimoco ... 10

PRESIDENZA DEL PRESIDENTE

LELLO DI GIOIA

La seduta comincia alle 14.20.

(La Commissione approva il processo verbale della seduta precedente).

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione di rappresentanti del Gruppo Assimoco (Assicurazioni Movimento Cooperativo).

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulla gestione del risparmio previdenziale da parte dei fondi pensione e casse professionali, con riferimento agli investimenti mobiliari e immobiliari, e tipologia delle prestazioni fornite, anche nel settore assistenziale, l'audizione di rappresentanti del Gruppo Assimoco.

Sono presenti per il Gruppo Assimoco la direttrice tecnica danni e vita, dottoressa Maria Gabriella Beneggi, e la direttrice marketing e formazione canali distributivi, dottoressa Elisabeth Cellie, alle quali diamo il benvenuto.

Cedo quindi la parola alla dottoressa Beneggi per lo svolgimento della sua relazione.

MARIA GABRIELLA BENEGGI, direttrice tecnica danni e vita del Gruppo Assimoco. Signor presidente, onorevoli senatori, onorevoli deputati, a nome di tutto il gruppo Assimoco desideriamo innanzitutto ringraziarvi per averci dato l'occasione di esprimere un contributo su temi così rilevanti per l'economia di tutte le famiglie italiane.

Su questo tema riteniamo di darvi un contributo di valore in ragione delle peculiarità che contraddistinguono il gruppo Assimoco e dell'attenzione che rivolgiamo da anni alla costruzione di un nuovo sistema di welfare, in cui ricadono anche le forme di assistenza previdenziale.

Per farvi comprendere la natura e lo scopo del nostro intervento vorremmo dapprima descrivervi le caratteristiche principali del nostro gruppo. Da oltre trent'anni siamo il gruppo assicurativo del Movimento cooperativo italiano, una realtà costruita sulla capacità di lavorare insieme e sulla condivisione dei valori della cultura cooperativa.

Ottima solidità finanziaria e patrimoniale, know-how specialistico ed expertise internazionale sono le garanzie offerte dai nostri azionisti: RV, terzo gruppo assicurativo in Germania dopo Allianz e Generali e compagnia di bandiera del Movimento cooperativo tedesco, la Federazione delle cooperative Raiffeisen, la più fitta rete di sportelli bancari della provincia di Bolzano, e infine Fondo sviluppo, Confcooperative e alcune banche di credito cooperativo.

Collaboriamo con una rete di partner ampia ed eterogenea che include più di 400 partner intermediari, principalmente banche del credito cooperativo, ma anche agenzie sul territorio nazionale. Siamo quindi inseriti in un sistema di relazioni, una comunità di valore, una solidità inter-cooperativa. Pag. 4

Abbiamo da tempo attuato come gruppo Assimoco un percorso di crescita profittevole, orientata alla sostenibilità di lungo periodo. Alcuni dati lo confermano: abbiamo circa 400 dipendenti, oltre 230 milioni di euro di raccolta premi emessi, in crescita del 2,5 per cento rispetto al 2015, nel business vita oltre 550 milioni di euro, in aumento dell'8 per cento rispetto al 2015, utile netto di gruppo in costante crescita anche nell'ultimo esercizio, in coerenza con il percorso di crescita perseguito da Assimoco nell'ultimo triennio.

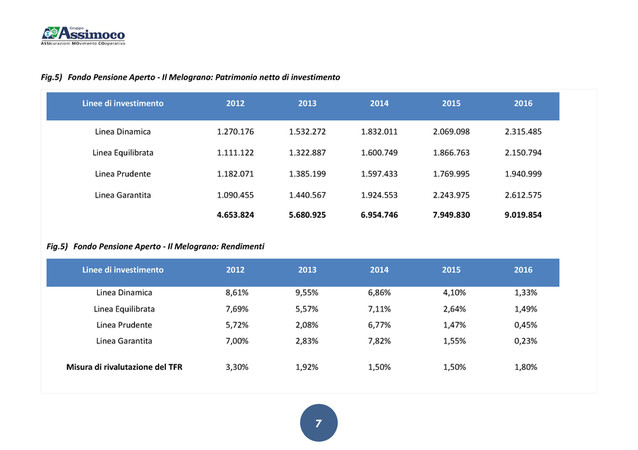

Il sistema di offerta del gruppo Assimoco offre un'ampia gamma di soluzioni assicurative e previdenziali di risparmi e di protezione per le famiglie e le piccole e medie imprese italiane. Fra queste rientrano certamente anche le soluzioni in ambito previdenziale, come ad esempio il fondo pensione aperto Il Melograno, che tuttavia rappresenta ad oggi per Assimoco un business non ancora pienamente sviluppato.

Il Melograno è un fondo pensione aperto, costituito in forma di patrimonio separato e autonomo all'interno di Assimoco Vita Spa, e operante in regime di contribuzione definita. È pertanto una forma di previdenza finalizzata all'erogazione di trattamenti pensionistici complementari del sistema obbligatorio, disciplinata dal decreto legislativo 5 dicembre 2005 n. 252.

Il fondo è stato iscritto in data 6 ottobre 2005 all'Albo tenuto dalla Covip con il numero 150, mentre l'operatività è iniziata in data 1 marzo 2006. È destinato a coloro che desiderano costituirsi un'integrazione pensionistica, versando un contributo proporzionato al proprio reddito, quindi adesione individuale o collettiva. Il fondo è strutturato su quattro linee di investimento, ciascuna delle quali caratterizzata da un profilo di rischio/rendimento e da un orizzonte temporale. In caso di adesione su base individuale, l'aderente può scegliere di ripartire la contribuzione su massimo tre delle quattro linee di investimento.

I lavoratori dipendenti che aderiscono su base collettiva hanno invece la possibilità per ogni tipologia di fonte di finanziamento (contributo lavoratore, datore di lavoro, TFR maturando) di scegliere una delle quattro linee di investimento. Il numero di aderenti al 31/12/2016 è pari a 686, di cui 169 aderenti su base individuale e 500 aderenti su base collettiva, per un totale di patrimonio netto di investimento pari a circa 9 milioni di euro.

Dai numeri evidenziati emerge chiaramente come il fondo pensione Il Melograno, come evidenziano anche i numeri che alleghiamo alla presente relazione, sia una tipologia di offerta ad oggi ancora marginale per il gruppo Assimoco.

Il tema previdenziale, ricompreso nella sua più ampia veste della gestione del risparmio familiare e della necessità delle stesse famiglie di auto-proteggersi e garantirsi nel tempo il mantenimento del tenore di vita, è stato tuttavia centrale elemento di approfondimento e azione da parte del gruppo di Assimoco negli ultimi tre anni.

Il nostro gruppo ha infatti deciso di vivere i cambiamenti in atto facendosi portavoce dei nuovi meccanismi economico-sociali e delle nuove esigenze della popolazione, promovendo un Rapporto sul neo-welfare che viene presentato ogni anno da tre anni alla Camera dei deputati come un appuntamento annuale. Questo rapporto è commissionato a un sociologo e redatto grazie al contributo di analisi effettuate su campioni significativi di famiglie italiane.

Nella prima analisi, nel 2014, abbiamo evidenziato come gli effetti di una lunga crisi, accompagnata da una graduale riduzione del welfare pubblico e dalla contemporanea assunzione di una maggiore responsabilità sul fronte dell'autoprotezione individuale, familiare e collettiva, implichi la creazione di una sorta di neo-welfare di fatto, in cui convergono coperture pubbliche, coperture assicurative private, aziendali e di categorie, mutualismo spontaneo ed esperienze di cooperazione di varia origine e ambito.

Siamo convinti che un approccio di tipo mutualistico e cooperativo svolga un importante ruolo di sperimentazione e di promozione della coesione sociale nell'ambito del neo-welfare, dove tutti gli attori, siano essi pubblici o privati che gli stessi cittadini, debbano attivamente giocare un ruolo attivo e importante. Pag. 5

Nel 2015 abbiamo posto l'attenzione sull'analisi delle famiglie di oggi, le famiglie 2.0. Dal nostro rapporto è emerso che sono ben 21 le tipologie di famiglie italiane, ciascuna delle quali ha esigenze di welfare molto diverse e per le quali la risposta del welfare pubblico non è omogenea, riconoscendo il sistema pubblico le famiglie costituite all'interno del vincolo matrimoniale. Ciò che accomuna queste famiglie è una maggiore sensibilità rispetto alla percezione dei grandi rischi sulla persona, sul patrimonio, che hanno metabolizzato la crisi e sono pronte a reagire.

Queste le premesse che ci hanno condotto nel 2016 ad approfondire il tema della gestione consapevole del risparmio da parte degli italiani, quale elemento imprescindibile per perseguire un obiettivo vitale in termini di neo-welfare. Lo studio mette in luce quanto la fiducia messa a rischio dalle recenti cronache finanziarie, che hanno visto come protagoniste diverse banche italiane, la crisi economica di questi ultimi anni e l'analfabetismo finanziario siano un mix esplosivo, a cui le diverse tipologie di famiglie devono prestare molta attenzione nella gestione consapevole dei propri risparmi, di cui l'elemento previdenziale riveste un'importanza cruciale.

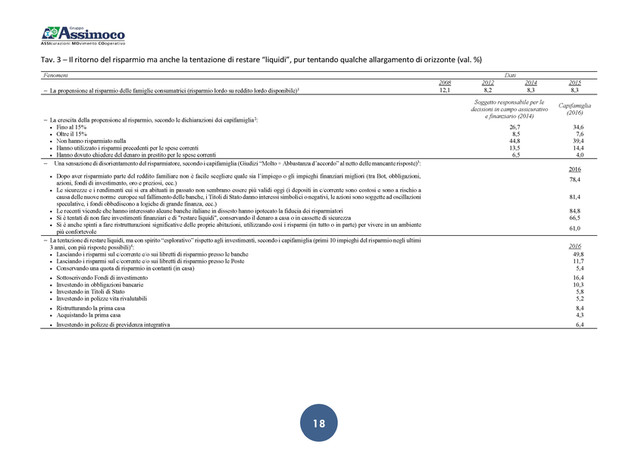

Le tesi che emergono dal rapporto che vorremmo portare alla vostra attenzione sono principalmente tre. La prima tesi è che le famiglie italiane sembrano aver raggiunto una fase di stabilizzazione relativa della loro situazione di vita quotidiana. L'attraversamento di otto anni di crisi ha rappresentato un autentico processo di apprendimento, che si è trasformato progressivamente in comportamenti e atteggiamenti nuovi che, insieme ai segnali più positivi provenienti dall'economia e dall'occupazione, tendono a stabilizzare la situazione familiare.

I dati in proposito sono abbastanza chiari. L'andamento dei consumi delle famiglie italiane ha cominciato a inviare alcuni segnali positivi, il valore delle attività finanziarie possedute dalle famiglie è aumentato nel periodo 2010-2014, aumenta in parallelo anche il livello di liquidità delle famiglie e a questo si aggiunga che l'andamento della sensazione di impoverimento espressa dai capifamiglia tende a contrarsi tra il 2014 e il 2016.

Andando più a fondo rispetto al processo di stabilizzazione progressiva della situazione familiare, emergono chiari comportamenti reattivi generati dalla crisi, che hanno generato processi virtuosi di apprendimento. In particolare, dalle dichiarazioni dei capifamiglia che ammettono di avere adottato comportamenti più sobri nei consumi, aver ripreso a risparmiare, aver cominciato a ripensare il modo di investire i propri risparmi anche sul piano finanziario, aver valutato con maggiore importanza la copertura dei grandi rischi della famiglia con polizze assicurative destinate a coprire questi rischi, aver riconsiderato la possibilità di investire nuovamente e malgrado tutto nel mattone.

La seconda tesi è che le famiglie ritornano a risparmiare, ma manifestano due atteggiamenti contemporanei: quello di un'attesa liquida e quello di un'esplorazione attiva dei possibili investimenti. La crescita della ricchezza liquida, già evidenziata dai dati di Bankitalia, trova conferma anche se in maniera più sfumata nelle rilevazioni Istat sulla propensione al risparmio delle famiglie consumatrici.

Qualora si riesca ad accantonare una quota più o meno significativa del proprio reddito, ciò non significa che immediatamente si cerchi qualche opportunità di investimento. Oggi, infatti, i risparmiatori vivono una sensazione di disorientamento del tutto evidente: oltre il 70 per cento dei capifamiglia ammette che, dopo aver risparmiato parte del reddito, non è affatto facile scegliere gli impieghi finanziari migliori tra quelli oggi disponibili, una parte rilevante degli intervistati, pari quasi a due terzi, è tentata di non fare alcun investimento, propendendo invece a restare liquido, conservando il denaro in casa oppure nelle cassette di sicurezza, nei conti correnti e nei depositi postali.

Se poi si chiede ai capifamiglia quali siano stati gli impieghi più frequenti nel risparmio negli ultimi tre anni, emerge chiaramente la preferenza nel restare liquidi, utilizzando forme diverse, mentre la Pag. 6sottoscrizione di polizze di previdenza integrativa risulta del tutto marginale, pari solo al 6 per cento dei capifamiglia intervistati.

La terza tesi è che i capifamiglia ribadiscono la centralità del fattore fiducia nei confronti degli intermediari bancari finanziari o quantomeno del gestore professionale a cui la famiglia si rivolge, ma sono consapevoli che bisogna aumentare la propria preparazione economico-finanziaria per essere più responsabili come clienti protagonisti.

È ormai noto e accettato che l'impiego del risparmio ha bisogno innanzitutto di trovare un ambiente in cui si declini positivamente il fattore della fiducia, e questo deve avvenire non solo con riferimento al clima generale del Paese, bensì deve essere presente e significativo con riferimento specificamente ai prodotti e agli operatori bancari finanziari, che con risparmi e con i relativi investimenti hanno direttamente a che fare.

È proprio qui che oggi il tema appare essere più problematico: i capifamiglia dichiarano la scarsa o diminuita fiducia nei confronti delle banche e degli intermediari finanziari, anche se poi ammettono che hanno difficoltà a individuare gli investimenti più opportuni per il risparmio della famiglia o a trovare degli intermediari che riescano a dare consigli in maniera adeguata e abbastanza sicura, ma riconoscono anche con elevata consapevolezza che non posseggono una sufficiente educazione finanziaria.

Da queste considerazioni diventa evidente come gli intervistati aspirerebbero a trovare un gestore ideale a cui rivolgersi, di cui ci si possa fidare senza diventare esperti di finanza o di assicurazioni, ma che soprattutto sappia ricostruire la situazione complessiva della famiglia per quanto riguarda il tema dei possibili investimenti già attuati e di quelli potenziali, tenuto conto dei bisogni attuali e di quelli in evoluzione della famiglia, senza trascurare peraltro anche la capacità da parte dello stesso gestore di dare qualche indicazione per migliorare l'educazione finanziaria dei clienti.

Esiste dunque un fattore fiducia assai delicato, ma anche una parallela consapevolezza circa la necessità di incrementare la propria preparazione economico-finanziaria, tant'è vero che l'80 per cento dei capifamiglia sottolinea l'importanza di una gestione consapevole del risparmio familiare e oltre il 70 per cento riconosce di possedere una preparazione in proposito di livello insufficiente, precisandone tra l'altro i diversi componenti.

Le valutazioni raccolte presso i capifamiglia illustrano come il fattore fiducia e il fattore preparazione economico-finanziario rappresentino due componenti, entrambe significative, per poter affrontare la complessa situazione attuale, qualora si passi da una pura capacità di risparmiare a una capacità più consapevole di pilotare meglio i propri investimenti, inclusi quelli in materia previdenziale.

Dall'indagine condotta emerge chiaramente l'inevitabile crescita di responsabilità e quindi anche di preparazione finanziaria personale e familiare. L'insieme dei cambiamenti avvenuti richiede certamente anche una maggiore responsabilizzazione da parte delle persone nella direzione di una gestione consapevole del proprio risparmio. Questo significa maggiore capacità di reperire e interpretare le informazioni, il possesso di una preparazione minima di tipo economico-finanziario, l'abilità di individuare gli interlocutori più adatti nell'ambito dei gestori oggi a disposizione.

La diffusione di una maggiore educazione finanziaria è e sarà quindi sicuramente importante da perseguire a tutti i livelli come uno dei fattori chiave della responsabilizzazione delle persone. L'elevamento medio della cultura economico-finanziaria del Paese costituisce un obiettivo certamente da perseguire, che però potrà avere effetti significativi solo lentamente.

Dall'indagine emerge come oltre l'80 per cento dei capifamiglia percepisca l'importanza di saper gestire con consapevolezza il risparmio familiare da un lato, ma fornisca anche un'autovalutazione abbastanza critica circa la propria preparazione nello specifico campo finanziario dall'altro. Solo Pag. 7il 25 per cento dei capifamiglia infatti ritiene che tale preparazione sia del tutto o abbastanza adeguata, quindi solo 1 intervistato su 4 si colloca in un'area che non può essere certo definita di sicurezza accettabile quanto alla preparazione finanziaria.

Siamo in proposito ben lontani dalle dimensioni presenti in altri Paesi: solo il 37 per cento degli italiani risponde correttamente a tre dei quattro concetti fondamentali sottoposti solitamente alla valutazione dei test adottati, contro il 52 per cento della Francia e il 66 per cento della Germania.

Le valutazioni di debolezza sono del resto confermate anche dai comportamenti adottati dai capifamiglia intervistati nel momento in cui devono decidere degli investimenti della famiglia. Poco meno di un terzo degli intervistati dichiara di decidere insieme a uno o più membri della famiglia, per converso uno su quattro finisce per rivolgersi direttamente al gestore presente nella sua banca.

In particolare, quando parliamo di aderire a un piano pensionistico, non chiediamo ai capifamiglia di scegliere un prodotto o valutarne l'eventuale convenienza fiscale, ma chiediamo di prendere una decisione in merito alla propria vita futura. Bisogna quindi dare consapevolezza sulle responsabilità individuali nel nuovo secolo, sul cambiamento del modello di welfare, che noi più propriamente definiamo neo-welfare.

Questo implica necessariamente una concezione allargata di welfare, dovendo incorporare innanzitutto la protezione di tipo pubblico, ma includendo anche tutte quelle forme di protezione assicurativa che possano comprendere i grandi rischi possibili cui va incontro la famiglia, quelli cioè il cui verificarsi potrebbe mettere a repentaglio la sopravvivenza di qualsiasi nucleo.

Oltre ai grandi rischi va gestito anche il risparmio che si libera una volta che la famiglia ritiene di essere sufficientemente coperta rispetto ai rischi suddetti e quindi può pensare di dar vita a nuovi progetti per gli anni a venire.

In sintesi, bisogna aiutare i cittadini a comprendere l'evoluzione della loro qualità di vita nel tempo e la sicurezza, ovvero a capire come previdenze pubbliche, complementari e investimenti possano contribuire al successo futuro del proprio piano. A tal fine sono necessari programmi di educazione finanziaria e cultura della consulenza.

In Inghilterra esiste un servizio chiamato Money advice service, che unisce consulenza pubblica oggettiva ed educazione finanziaria, entrambe gratuite. Il 39 per cento dei cittadini raggiunti da questo servizio in Inghilterra nei primi tre mesi ha intrapreso piani pensionistici e si dichiara ampiamente soddisfatto del servizio.

Crediamo quindi che educazione finanziaria e consulenza di qualità siano gli abilitatori chiave per una gestione consapevole del risparmio e quindi per il rilancio della previdenza complementare.

Questa convinzione ci ha indotto a partire da noi. Il nostro gruppo ha lanciato nella primavera 2015, prima società assicurativa in Italia, un servizio di educazione finanziaria rivolta ai propri dipendenti, con il supporto di una società esterna indipendente, Progetica, a sua volta certificata per l'erogazione di tale servizio, secondo la norma tecnica valida a livello internazionale UNI 11402 del 2011, UNI ISO 29.990 per la formazione non formale e ISO 9001.

L'obiettivo è stato quello di fornire un aiuto concreto in primis alle famiglie dei nostri colleghi, dei dipendenti del gruppo Assimoco, in vista di prevenire e quindi di proteggersi dai grandi rischi e parallelamente di creare le condizioni ottimali per realizzare i progetti di vita in base all'accumulo del proprio risparmio nel tempo, ivi incluso quello previdenziale.

I nostri colleghi sono stati coinvolti in quattro distinti incontri, con il risultato che circa il 40 per cento di essi ha navigato attivamente all'interno di un portale di autoapprendimento dedicato e ha potuto cimentarsi, anche con il supporto di più di venti ore di audiovisivi appositamente predisposti, con la costruzione di un piano di gestione del bilancio familiare, commisurato sulle proprie specifiche esigenze. Sono stati successivamente realizzati 42 incontri individuali con un educatore finanziario, Pag. 8allo scopo di sperimentare una consulenza personalizzata per la costruzione del piano suddetto e per la definizione di tutte le azioni necessarie per tradurle in pratica.

L'analisi del profilo dei dipendenti che hanno aderito all'iniziativa ha confermato alcune delle intuizioni che il gruppo Assimoco aveva maturato, tra cui quella della presenza dei figli che spinge ad affrontare i temi di una migliore pianificazione e della gestione del bilancio della famiglia. È stato inoltre rilevato come non esistano differenze di atteggiamento tra i collaboratori aventi un inquadramento tra loro diverso, né esistano differenze tra i collaboratori giovani da un lato e quelli maturi dall'altro.

Partendo in primis dai dipendenti, il modello è stato quindi adattato ed è ora in fase di estensione all'intero movimento cooperativo. L'attuale contesto competitivo del mercato assicurativo richiede di creare interlocutori sempre più evoluti, che siano in grado di affrontare in maniera appropriata clienti sempre più esigenti.

Il 28 giugno 2016 è stata creata Rete del welfare, la prima rete di imprese che potrà erogare un servizio di educazione finanziaria certificata, ai sensi della suddetta norma. Gli attori di questo progetto sono rappresentati, oltre che dal gruppo Assimoco, dai partner intermediari, siano essi banche di credito cooperativo, casse rurali o casse Raiffeisen, oppure da nostre agenzie, il cui scopo e il cui intento è quello di erogare ai cittadini un servizio di educazione finanziaria attraverso soggetti certificati in materia di protezione, previdenza, indebitamento e investimento, in cui il ruolo di capofila è rappresentato dal nostro gruppo.

Sia quest'ultimo che i partner intermediari coinvolti hanno identificato all'interno delle proprie strutture dei collaboratori che hanno seguito un percorso di formazione ad hoc certificato (6 giorni di aule e 56 ore di formazione a distanza), volto al conseguimento della certificazione di qualità. Il minimo comune denominatore di tale figura è costituito dall'adozione di comportamenti etici di trasparenza e di servizio al cliente, mentre lo scopo dell'educatore finanziario è quello di educare e di aiutare quest'ultimo a compiere delle buone scelte economiche, collegate al proprio ciclo di vita e alla valutazione dei propri flussi economici.

L'intero progetto è basato sul concetto di qualità, una volta che questa sia stata certificata attraverso norme tecniche in materia di educazione finanziaria, di cui ho già detto prima.

Gli ambiti su cui gli educatori finanziari possono erogare un servizio di educazione finanziaria di qualità sono i seguenti: il budgeting, quindi analisi del conto economico e dello stato patrimoniale della famiglia, con particolare attenzione all'analisi dei consumi, indebitamento, protezione previdenziale pensionistica, investimento. Il servizio di educazione finanziaria non è generico, non è un'aula formativa rivolta ai cittadini, ma è un servizio svolto uno a uno, quindi una consulenza personalizzata.

Apprendiamo con entusiasmo le novità recentemente introdotte dal tessuto legislativo italiano con il decreto Salva Risparmio sotto forma di emendamento in tema di educazione finanziaria. Questo rappresenta un valido primo passo con uno stanziamento di 1 milione di euro, importante per avviare un nuovo percorso di consapevolezza comune sulla crucialità di questi temi, oltre che a ridurre il consistente gap di conoscenza rispetto agli altri Paesi industrializzati.

Quello che vorremmo però evidenziare è concepire la risposta alle necessità di parlare di educazione finanziaria in un'ottica di rete, di network. Non è infatti sufficiente avviare programmi di educazione tradizionali in termini di canali quanto in termini di attori coinvolti. Programmi di formazione scolastica e comunicazione ai cittadini non sono sufficienti, se non sono attivamente incentivati e coinvolti anche i diversi operatori del settore.

Vi invitiamo pertanto a considerare l'opportunità di inserire dei rappresentanti del settore assicurativo all'interno delle Commissioni che se ne occuperanno. Occorre considerare che, quando si parla di gestione del risparmio, è tutta la filiera dei protagonisti a dover essere omogeneamente preparata e coinvolta, al fine di consolidare un profilo innovativo degli operatori, Pag. 9 che comprenda sia elementi di consulenza evoluta, sia elementi di consulenza finanziaria.

Parlare di educazione finanziaria significa passare dall'attenzione sullo strumento a quella sul destinatario. Quello che oggi manca è la capacità di comunicare ai possibili utenti il senso delle soluzioni previdenziali, che presuppongono una consapevolezza profonda sulle responsabilità individuali nel nuovo secolo, sul cambiamento del welfare e sulle necessità economiche collegate alla longevità.

Questi sono i temi di un'educazione finanziaria efficace, che non deve dunque concentrarsi sull'una o sull'altra caratteristica tecnica di prodotto, come se i risparmiatori dovessero far da sé. Vogliamo inoltre portare all'attenzione come l'educazione finanziaria debba essere realizzata non da ogni operatore da sé, bensì in una logica di network, dove i diversi attori del settore pubblici e privati realizzino congiuntamente programmi comuni di lungo periodo.

PRESIDENTE. La ringrazio per la sua relazione estremamente puntuale, che contiene una serie di considerazioni di carattere sociologico, finanziario ed economico in merito alle prospettive del settore.

Siccome la relazione è interessante e corposa, noi la assumiamo agli atti, i commissari ne prenderanno attentamente visione, la collega Di Salvo farà una breve domanda e ci riserviamo di convocarvi per porvi ulteriori domande.

TITTI DI SALVO. Grazie, presidente, mi unisco alle sue parole di apprezzamento per l'interessantissima relazione. In premessa si faceva riferimento a un welfare che si occupa delle famiglie con un'interpretazione di questo termine in modo tradizionale. Desidero quindi sottolineare come con l'approvazione della legge sulle unioni civili sia stato fatto un passo avanti straordinario nella direzione in cui si parla di famiglie, e mi faceva piacere che questo fosse subito messo agli atti, al di là di specifiche considerazioni che esprimerò in un'altra occasione sulla cultura previdenziale, sul welfare aziendale.

Vi ringrazio perché la vostra illustrazione è stata veramente molto interessante.

PRESIDENTE. Per questo ci riserviamo di convocarvi di nuovo, in modo che i colleghi possano porvi una serie di domande in virtù di questa relazione estremamente significativa.

Ringrazio le nostri ospiti, dispongo che la documentazione prodotta sia pubblicata in allegato al resoconto stenografico della seduta odierna e dichiaro conclusa la seduta.

La seduta termina alle 14.50.

Pag. 10ALLEGATO

Pag. 11