Sulla pubblicità dei lavori:

Di Gioia Lello , Presidente ... 3

INDAGINE CONOSCITIVA SULLA GESTIONE DEL RISPARMIO PREVIDENZIALE DA PARTE DEI FONDI PENSIONE E CASSE PROFESSIONALI, CON RIFERIMENTO AGLI INVESTIMENTI MOBILIARI E IMMOBILIARI, E TIPOLOGIA DELLE PRESTAZIONI FORNITE, ANCHE NEL SETTORE ASSISTENZIALE

Audizione del presidente della Cassa nazionale di previdenza e assistenza per gli ingegneri e architetti liberi professionisti (INARCASSA), Giuseppe Santoro.

Di Gioia Lello , Presidente ... 3 ,

Galati Giuseppe (SCCI-MAIE) ... 3 ,

Di Gioia Lello , Presidente ... 4 ,

Santoro Giuseppe , presidente di Inarcassa ... 4 ,

Granata Alfredo , responsabile della Direzione patrimonio di Inarcassa ... 5 ,

Di Gioia Lello , Presidente ... 6 ,

Giorgi Giancarlo , direttore generale di Inarcassa ... 6 ,

Di Gioia Lello , Presidente ... 9 ,

Santoro Giuseppe , presidente di Inarcassa ... 9 ,

Di Gioia Lello , Presidente ... 9 ,

Galati Giuseppe (SCCI-MAIE) ... 9 ,

Di Salvo Titti (PD) ... 9 ,

Galati Giuseppe (SCCI-MAIE) ... 9 ,

Di Gioia Lello , Presidente ... 10

ALLEGATO: Inarcassa ... 11

PRESIDENZA DEL PRESIDENTE

LELLO DI GIOIA

La seduta comincia alle 8.45.

(La Commissione approva il processo verbale della seduta precedente).

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione del presidente della Cassa nazionale di previdenza e assistenza per gli ingegneri e architetti liberi professionisti (INARCASSA), Giuseppe Santoro.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulla gestione del risparmio previdenziale da parte dei fondi pensione e casse professionali, con riferimento agli investimenti mobiliari e immobiliari, e tipologia delle prestazioni fornite, anche nel settore assistenziale, l'audizione del presidente della Cassa nazionale di previdenza e assistenza per gli ingegneri e architetti liberi professionisti (INARCASSA), l'architetto Giuseppe Santoro.

Avverto che l'architetto Santoro è accompagnato dal dottor Giancarlo Giorgi, direttore generale dell'Inarcassa, e dal dottor Alfredo Granata, responsabile della direzione patrimonio dell'Inarcassa.

Abbiamo ritenuto di fare questa audizione perché il relatore aveva necessità di fare alcune domande per poter dare il parere definitivo sul bilancio di Inarcassa, per cui io cederei subito la parola all'onorevole Galati per poi fare anche alcune considerazioni da parte nostra.

GIUSEPPE GALATI. Grazie, presidente. Come lei ha detto, siamo nella fase finale dell'espressione del parere e quindi ci sono alcune questioni che volevamo maggiormente sottolineare, in maniera da poter esprimere il nostro parere.

Prima questione. Abbiamo notato un elevato costo degli emolumenti rispetto al 2014-2015 degli organi direttivi, per cui c'è stato un incremento di spesa di 646.000 euro. Appare necessario conoscere come mai questo trend di crescita delle spese.

Seconda questione, la questione dei crediti. Rispetto ai contributi previdenziali dovuti si evidenzia una consistenza di 631 milioni nel 2013, 619 milioni nel 2014, 616 milioni nel 2015, nonostante le evidenti azioni poste in essere dalla Cassa. La Corte dei Conti, proprio nella relazione che ha fatto al Parlamento sul bilancio 2014, richiamava la necessità di verificare altre soluzioni per la definizione della nuova procedura di recupero dei crediti. Quali sono le azioni intraprese per la risoluzione di questo problema?

C'è poi una questione che riguarda la gestione immobiliare, che ha registrato un incremento di rendimento, in conseguenza però delle plusvalenze per la rivalutazione degli immobili conferiti al fondo Inarcassa RE, 21,37 nel 2014, 15,38 nel 2015. È da capire però quale sia la logica di questa operazione in sé considerata, a prescindere dai vantaggi derivanti in termini di attivo di bilancio, considerato il conferimento degli immobili.

Altra questione che avevamo già affrontato, ma su cui vogliamo ritornare anche Pag. 4alla luce della compagine azionaria, quindi della stabilità delle altre Casse, riguarda Arpinge. Che riflessione si è fatta sulla redditività di questa iniziativa, che finora non ha fornito vantaggi in termini di bilancio a Inarcassa? È necessario quindi valutare la redditività di questo investimento e la stabilità di questa società.

Ultima questione, la partecipazione in Fincantieri. Sono stati verificati fino in fondo eventuali profili di incompatibilità dei nomi indicati da voi e presenti nel Consiglio di amministrazione di Fincantieri? Grazie.

PRESIDENTE. Grazie, onorevole. Diamo subito la parola al presidente di Inarcassa, Giuseppe Santoro.

GIUSEPPE SANTORO, presidente di Inarcassa. Grazie, presidente, buongiorno. Inizio a dare una risposta generale a queste domande, noi abbiamo distribuito una relazione che fra l'altro guarda anche ad alcune di queste risposte, poi mi avvarrò del dottor Giorgi, il nostro direttore generale, e del dottor Granata, che è il direttore del patrimonio, per alcuni approfondimenti.

In generale, sugli emolumenti degli organi direttivi il 2015 è l'anno di rinnovo dell'intero Comitato nazionale dei delegati, gli emolumenti degli organi sia per quanto riguarda il presidente e il consiglio, sia per quanto riguarda i gettoni di presenza dei delegati sono fermi in Inarcassa dal 2005, l'unica differenza è che ogni cinque anni, quindi nel 2015, abbiamo dovuto provvedere al rinnovo di tutto il Comitato nazionale dei delegati, con spese elettorali e spese di indizione di 115 seggi in tutta Italia.

A questo proposito il Comitato nazionale dei delegati ci ha dato mandato di passare al voto elettronico e il Consiglio di amministrazione, per eliminare quasi totalmente questo tipo di costi, presenterà una bozza di definizione del tema al Comitato nazionale dei delegati.

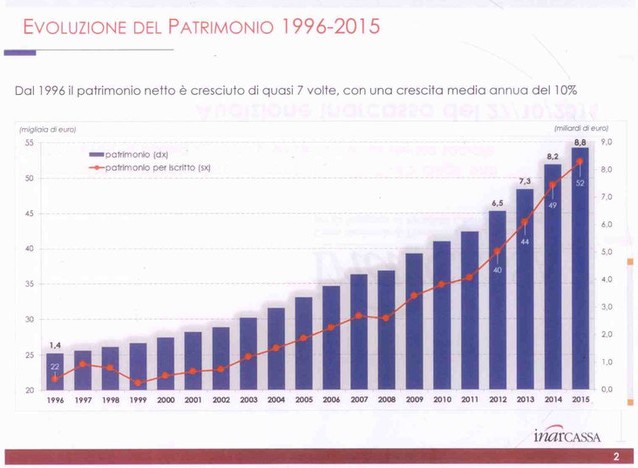

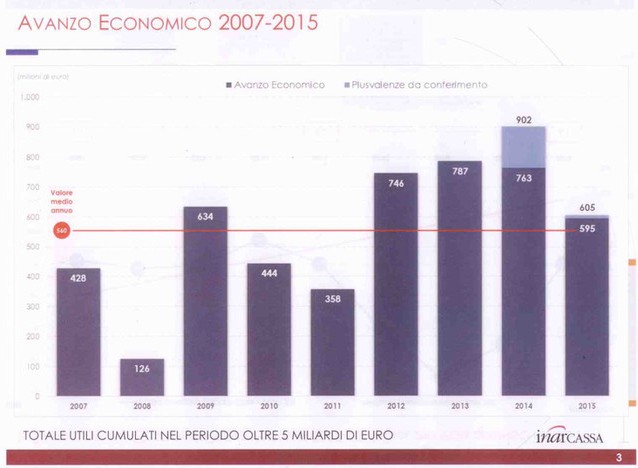

Per quanto riguarda il credito rispetto alla situazione generale dell'ente trovate una presentazione di cui il dottor Giorgi darà una spiegazione puntuale. Anche per quanto riguarda le plusvalenze sull'immobiliare potete notare alla slide n. 3 la differenza delle plusvalenze da conferimento in ragione dell'avanzo economico annuale, che abbiamo riportato dal 2007 al 2015. Come vedete, c'è un valore medio annuo di 560 milioni di euro con azioni assolutamente importanti.

Anche su Arpinge abbiamo già detto, è una start up del 2014, già a fine quest'anno ci saranno dei risultati a mio avviso molto importanti o importanti, e rileva non solo sulla redditività generale che sarà un segno di riferimento per tutti e tre i soci (ovviamente la caratura dei tre soci è differente, proporzionale alla propria forza), ma anche in relazione al plusvalore che questo strumento riesce a realizzare per le proprie professioni.

Se volessi togliere questa ultima circostanza, certamente dal punto di vista dell'investimento nelle infrastrutture stiamo parlando di infrastrutture in Italia, di efficientamento energetico, di realizzazione di importanti bacini dal punto di vista idroelettrico, infrastrutture sui parcheggi, che si stanno concretizzando.

Per quanto riguarda Fincantieri e la nomina dei due consiglieri proposti noi abbiamo partecipato con una nostra lista, un'espressione è assolutamente indipendente dagli organi statutari di Inarcassa, l'altra è un consigliere di amministrazione, e hanno entrambi sottoscritto la relazione di non conflitto di interessi.

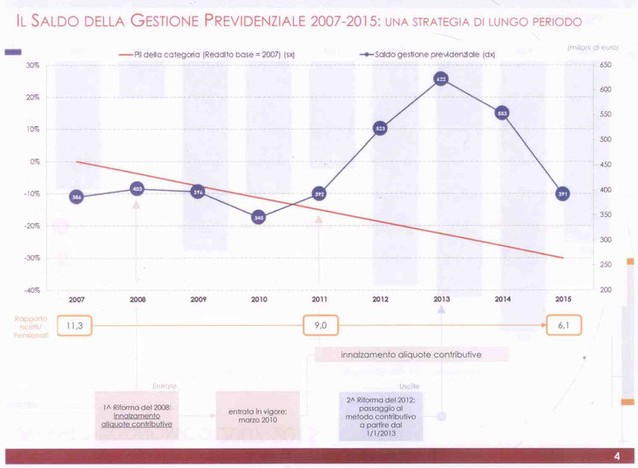

Nella nostra presentazione vi pregherei di soffermarvi sulla slide n. 3, sul saldo della gestione previdenziale di Inarcassa, su questa strategia di lungo periodo che, come potete vedere, parte dal 2007 e arriva al 2015. Stiamo parlando di gestione previdenziale, quindi di uscite per pensioni e di entrate per contributi. Potete vedere come, passando attraverso uno dei periodi più difficili della categoria professionale, questo saldo previdenziale, che era 386 milioni nel 2007, nel 2015 sia giunto a 391 milioni.

In un momento in cui il PIL della categoria è sceso del 30 per cento, il rapporto iscritti/pensionati è passato dall'11,3 al 6,1, Pag. 5Inarcassa affronterà l'ondata dei baby boomers con un rapporto di 6 a 1, mentre nell'INPS il rapporto è di 1 a 1, quindi è un dato che scenderà ma, nonostante tutte queste considerazioni e un saldo di gestione previdenziale con valori assolutamente importanti, il momento di flessione è accaduto perché la nostra riforma è stata approvata due anni dopo, fosse stata approvata in tempo, nel momento in cui è stata presentata, ci sarebbe stata una considerazione totalmente diversa.

Chiedo al dottor Granata di integrare quanto detto da me sulle domande fatte dall'onorevole Galati.

ALFREDO GRANATA, responsabile della Direzione patrimonio di Inarcassa. Grazie, presidente, grazie a tutti i presenti. Approfitterei delle slide che abbiamo messo a vostra disposizione per affrontare alcune delle domande che sono state poste.

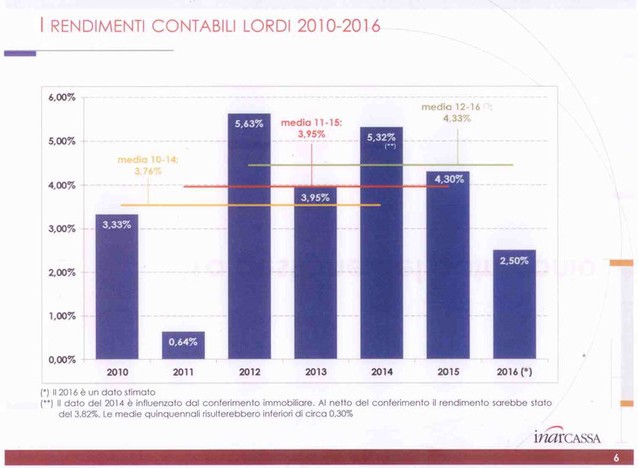

Abbiamo espresso nelle slide nn. 6 e 7 l'andamento delle performances, dei rendimenti del patrimonio dal 2010 al 2016, ovviamente tenendo conto che mancano ancora due mesi e quindi il rendimento del 2016 è stimato, ma con un'ottima approssimazione, anche perché da oltre due anni abbiamo il conto delle performances dell'intero portafoglio a livello giornaliero, quindi siamo assolutamente in grado di avere contezza dell'andamento delle stesse.

Detto ciò, vedete alla slide n. 6 il rendimento contabile lordo, quello che si evince direttamente dai numeri di bilancio, abbiamo anche messo in evidenza nel 2014 (vedete il doppio asterisco e la nota in basso) l'effetto sulle performances dell'operazione straordinaria di conferimento e quale sarebbe stato altresì il rendimento contabile lordo con il portafoglio complessivo al netto, qualora non ci fosse stato questo conferimento, con il conseguente spostamento leggermente verso il basso delle medie quinquennali, che sono il primo orizzonte temporale di riferimento nell'ambito della nostra gestione patrimoniale, coincidente evidentemente con il ciclo di governance.

Penso si possa chiaramente vedere che sono rendimenti contabili di medio periodo assolutamente rilevanti, soprattutto se considerate le attuali condizioni di mercato.

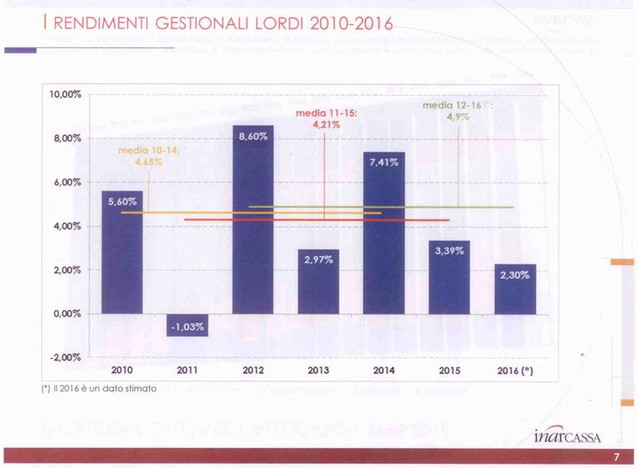

Nella slide successiva esprimiamo i rendimenti gestionali lordi, ovvero i soldoni veri, ovvero le performances frutto delle valorizzazioni effettive a valori di mercato, quindi a prescindere dall'applicazione dei princìpi contabili, che soprattutto da un anno all'altro possono comportare alcune distorsioni rispetto alle valorizzazioni di mercato, tanto che è evidente anche dai numeri puntuali come di anno in anno i due criteri di valorizzazione differiscano.

Anche dal punto di vista gestionale potete notare che i rendimenti medi sono di tutto rispetto e che dal punto di vista gestionale l'operazione straordinaria di conferimento non ha comportato (non poteva che essere così proprio per i criteri di valorizzazione) alcun effetto sulla performance gestionale, perché dal punto di vista gestionale i nostri immobili, già da un decennio se non di più, erano valutati ogni semestre da un esperto indipendente a valori di mercato, quindi con il passaggio al fondo non si è fatto altro che trasferire questi valori di mercato, senza alcun effetto sulla performance.

Spero di aver risposto anche alla domanda sulla logica del conferimento. Aggiungerei che, come spero si possa evincere dai numeri di performance gestionale, la logica è stata assolutamente distinta dalle logiche di natura contabile, tant'è vero che anche nel bilancio e nei numeri che abbiamo presentato oggi abbiamo avuto tutto l'interesse a evidenziarne in maniera peculiare l'effetto, ma la logica è stata esclusivamente di natura economico-commerciale.

Il mercato post-crisi 2008 internazionale con riferimento al mercato immobiliare, che poi ha avuto grandi ripercussioni anche sul mercato domestico, è totalmente cambiato. Faccio un esempio su tutti per essere pratico e anche veloce: dieci o sei anni fa sicuramente l'amministrazione pubblica intesa in senso lato era un locatario di tutto rispetto, e un ente previdenziale come il nostro, in virtù del proprio parco immobili, trovava abbastanza facile individuare in tempi brevi e con condizioni Pag. 6economiche gratificanti questo tipo di locatario o ad esso assimilato.

Il mercato è totalmente cambiato, evidentemente il locatario amministrazione pubblica ha seguito delle proprie logiche legittime di spending review e quindi di contenimento dei costi, con relativo rilascio di numerosi immobili degli enti previdenziali.

I cambiamenti di questo mercato immobiliare ci hanno indotto ad affidarci a gestori specializzati del mercato immobiliare, di conseguenza questa è la ratio principale dell'attività di conferimento, di cui già da qualche anno, a maggior ragione a partire da metà 2015 e 2016 stiamo iniziando ad ottenere risultati interessanti.

Con riferimento all'operazione Fincantieri, faccio solo presente che, così come per qualsiasi altro tipo di partecipazione e così come legittimamente sollecitato da tutti gli organi di vigilanza, cerchiamo di sfruttare tutte le leve che la normativa mette a nostra disposizione per esercitare al meglio la nostra attività di controllo sugli investimenti realizzati. Quale migliore forma di controllo, se non partecipare – evidentemente non nella vita gestionale, ma nella vita della governance sotto forma di controllore indipendente – all'attività di gestione di un nostro investimento, visto che la normativa ce lo consente in virtù della dimensione della nostra partecipazione?

Ecco spiegata la ratio della nostra presenza nella governance Fincantieri e, qualora ne avessimo la possibilità, in tutte le altre realtà, compatibilmente con la dimensione della nostra partecipazione, cercheremo di esercitare tale diritto.

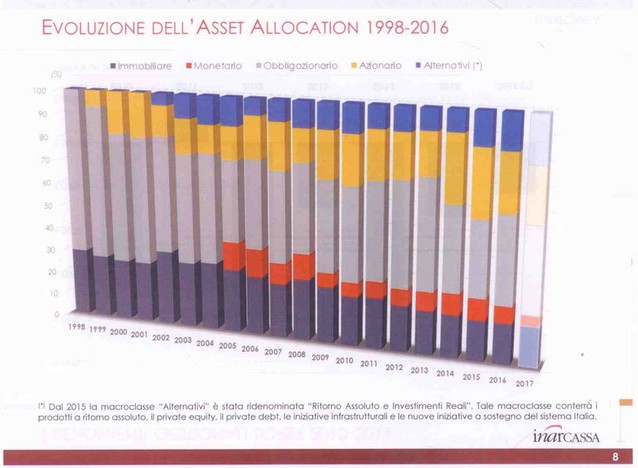

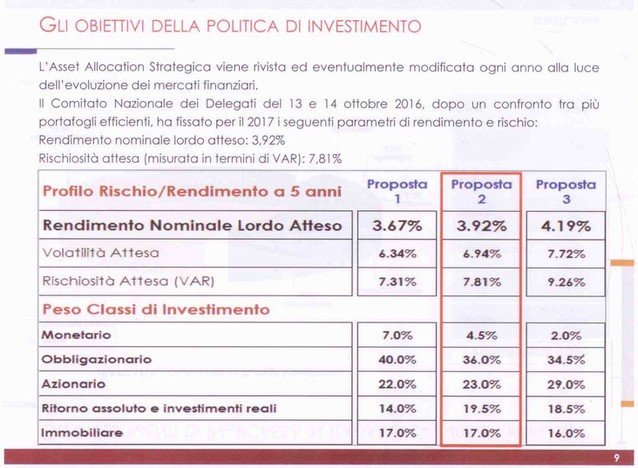

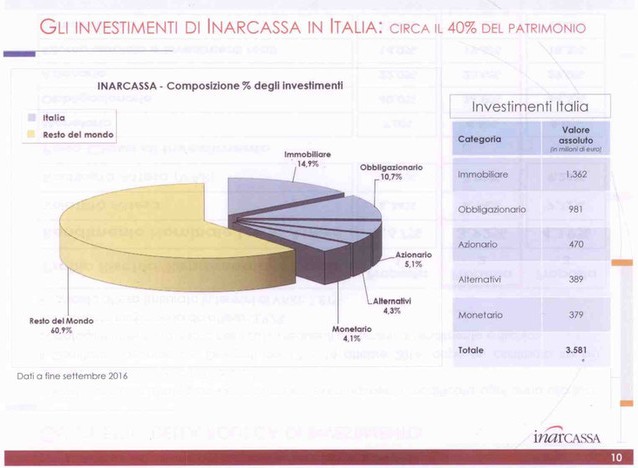

Nella slide n. 8 abbiamo rappresentato l'evoluzione dell’asset allocation di Inarcassa. Vedete l'ultimo dato in chiaroscuro perché è stata appena approvata la nuova asset allocation per il quinquennio successivo, a partire dal 2017, con prima la deliberazione del CdA e poi l'approvazione del Comitato nazionale dei delegati, che abbiamo individuato nella slide n. 9, dove vedete la distribuzione nelle 5 macro asset class.

Mi preme solamente evidenziare che, come rappresentato nella slide n. 10, il nostro coinvolgimento in tutto ciò che si individua come investimento in Italia e a maggior ragione dal punto di vista qualitativo negli ultimi anni con un sempre maggiore intervento nella componente azionaria e nella componente alternativi (leggi investimenti reali Italia) è di tutto rilievo, assolutamente superiore a quelle percentuali che anche normativamente ci vengono sollecitate.

Penso di aver concluso.

PRESIDENTE. Aveva chiesto la parola il direttore per alcune altre delucidazioni...

GIANCARLO GIORGI, direttore generale di Inarcassa. Grazie, presidente. Riguardo alla questione dei crediti mi aiuterò con le slide, a partire dalla n. 12. Partiamo dall'affermazione principe, cioè l'entità del credito. È indubbio che l'entità del credito ha assunto un valore significativo e la significatività del valore assoluto ha indotto gli amministratori prima e i soggetti che ci vigilano a fare affermazioni circa l'attenzione che vada posta sulla voce.

Diverse sono invece le nostre considerazioni in ordine al giudizio di quello che si è fatto e di quello che si può fare e anche di quanto questo valore, in assoluto elevato, vada letto però in relazione ad altri parametri oggettivi, che sono i fattori sottostanti il credito.

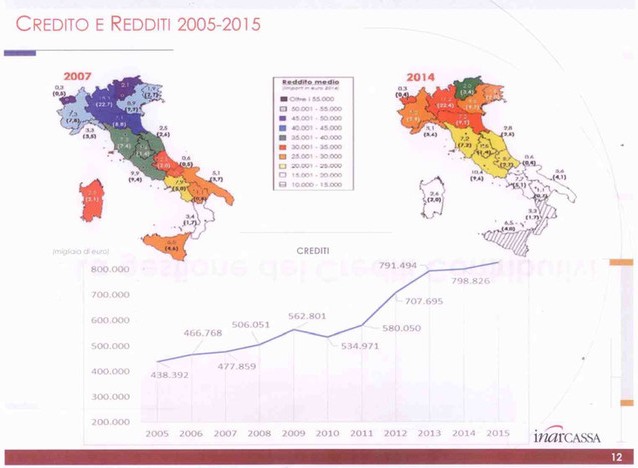

Riguardo a questa affermazione provo a dare la chiave di lettura gestionale che noi abbiamo. In relazione alla slide n. 12, la prima immagine, quella dell'Italia a colori, è desunta dai nostri bilanci ed è la prima immagine che possiamo offrire in relazione a come è degradato il fatturato dei nostri iscritti. La legenda intermedia tra le due evidenzia livello di reddito medio dei nostri iscritti e penso che valga immediatamente la pena di leggere gli estremi della nostra nazione, laddove le regioni più ricche, tipicamente quelle del nord, dalla Lombardia al Trentino Alto Adige, oggi sono significativamente scese nella graduatoria del reddito, restano tra quelle a più alto reddito, ma ad esempio la Lombardia è attualmente Pag. 7 classificata con un livello di reddito che pre-crisi era uguale a quello della Sardegna.

Non per denigrare il reddito della Sardegna o dell'Abruzzo, ma immaginare che il livello medio di reddito fosse lo stesso probabilmente non rientra probabilmente nell'immaginario collettivo, così come vediamo che tutto il sud compresa la Sardegna ormai ha un livello di reddito che probabilmente rientrerebbe nell'ambito dell'aiuto degli 80 euro, se fossero dipendenti.

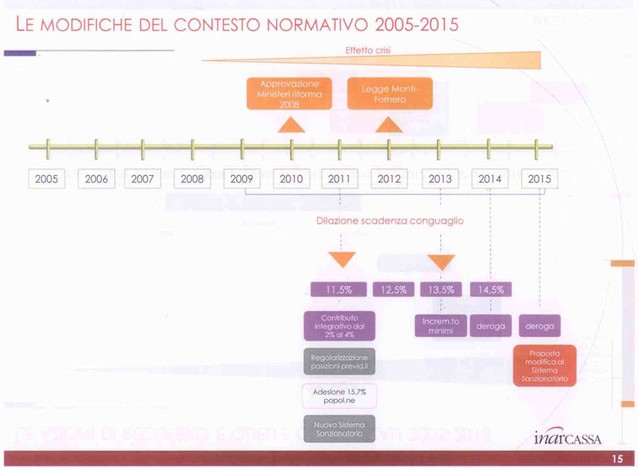

Questa che da tempo abbiamo definito «proletarizzazione della professione» si è combinata con i fattori prima illustrati dal presidente, che attengono anche a provvedimenti resi necessari a partire dal 2008, che hanno prima visto l'incremento delle aliquote contributive e poi l'azione sulle uscite.

Ci atteniamo in relazione al credito all'incremento delle aliquote contributive, quindi nello stesso periodo ci sono stati due movimenti contrapposti: il significativo calo del reddito medio dei nostri iscritti che è stato accompagnato in maniera contestuale da una significativa crescita dell'aliquota contributiva. Ovviamente uno è un fattore endogeno, l'altro indotto dalla necessità di garantire per il nostro contesto una solidità delle Casse, che poi ha visto il secondo step nei provvedimenti Fornero, che hanno agito sul lato delle uscite.

Sotto queste due immagini dell'Italia troviamo l'andamento del credito, che indubbiamente ha raggiunto un valore estremamente significativo al bilancio 2015, ma che nella sostanza ha fatto il salto importante in due anni, tra il 2012 e il 2013, essendo invece fino al 2011 tutto sommato ancora contenuto sia in valore assoluto che in termini percentuali.

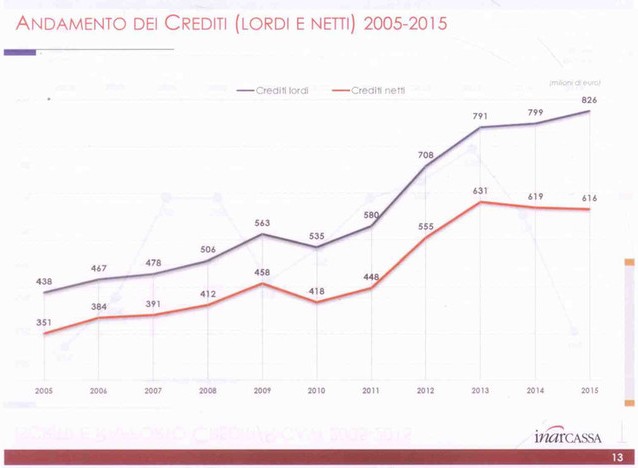

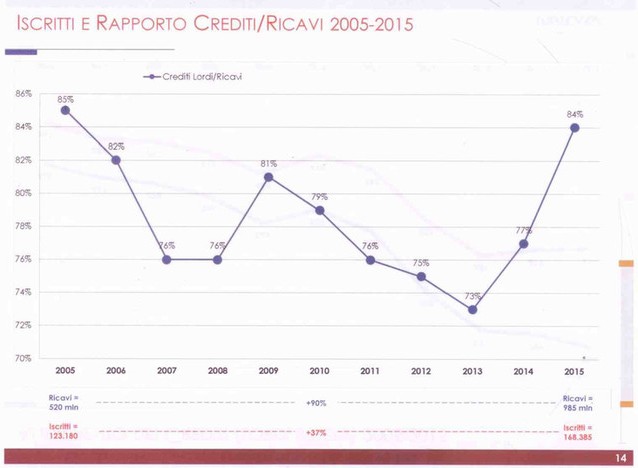

Andiamo a vedere più nel dettaglio le origini e la storia di questo valore. Salterei la slide n. 13, perché è semplicemente una dinamica sui riflessi contabili, mentre credo che nella slide n. 14 ci sia l'evidenza delle cose che si sono fatte (poi vedremo se sono efficaci o no).

Questa slide rappresenta in questa spezzata il rapporto tra i crediti lordi, quindi la somma massima, e i ricavi anno per anno. Nel periodo pre-crisi, cioè nel 2005, nel nostro bilancio a valore assoluto estremamente più contenuto avevamo un rapporto tra crediti e ricavi dell'anno pari all'85 per cento. Al momento, a torto o a ragione, non sembrava che il credito fosse un problema nell'immaginario collettivo, la Cassa aveva ritenuto che comunque fosse un problema e aveva quindi intrapreso una serie di azioni che all'inizio della crisi, tra il 2007 e il 2008, avevano portato questo rapporto al 76 per cento, quindi è lì che vediamo il nostro punto di partenza.

La crisi ha comportato un successivo incremento, abbiamo fatto una serie di azioni che vediamo nella slide successiva, tese a ridurre questo rapporto, che è sceso fino al 2013 al 73 per cento. Le azioni intraprese sono state molteplici, perché Inarcassa ha sempre perseguito il credito, siamo molto cattivi, perché abbiamo fatto emettere dai tribunali 150 milioni di decreti ingiuntivi, quindi non è che noi non facciamo azioni, ci siamo sempre appoggiati alle società di recupero e quando queste hanno fatto venir meno la loro efficacia le abbiamo sostituite con altri mezzi.

La questione è che negli ultimi due anni in effetti il credito è degenerato ma, come si è visto, una persistente crisi ha allargato la base di coloro che non sono riusciti ad adempiere, complice la proletarizzazione.

È chiaro quindi che, se noi nella base iniziale avevamo 100.000 iscritti e oggi sono aumentati del 37 per cento, i ricavi erano 500 milioni e sono passati a circa 1 miliardo per anno, il minimo di un iscritto oggi è oltre 3.000 euro, mentre prima era 1.500 euro. Ne consegue che, se oggi 20-30.000 persone sono in difficoltà, non è aumentata la propensione in maniera significativa o l'inazione ha comportato un grande accumulo del debito (c'è anche questo ma è marginali): il punto è che all'aumentare di più del doppio della base del ricavo, di più del doppio del contributo unitario, ne consegue che, a parità di propensione a non poter pagare, l'importo tende a lievitare. Pag. 8

Vediamo infatti che nel 2015 siamo tornati allo stesso rapporto del 2005, in assoluto il valore più alto, ma l'importo unitario annuo è più del doppio e il numero dei soggetti è cresciuto del 37 per cento. Questa però non è una giustificazione, queste sono le motivazioni, e Inarcassa ovviamente intende perseguire.

Nella parte successiva andiamo a vedere quello che stavamo dicendo, cioè nel 2008 proponiamo una riforma che viene approvata nel 2010, i contributi salgono con gli effetti più alti tra il 2013 e il 2014, quindi si riesce a sopportare 1 o 2 punti in più, quando poi questi diventano 4, cioè il 50 per cento in più di contribuzione, esplode il fenomeno.

Nel 2011 proviamo a fare una regolarizzazione delle posizioni previdenziali e insieme facciamo un nuovo provvedimento sanzionatorio che parte dal 2011. Quel provvedimento sanzionatorio aveva un meccanismo di facilitazione e perverso al tempo stesso: la facilitazione era per tutti coloro che avrebbero accelerato il pagamento avrebbero avuto una grande agevolazione se il pagamento fosse avvenuto entro 2 anni dal ritardo, ma se fosse avvenuto dopo ci sarebbe stato un effetto molto più penalizzante.

Lo scopo era quello di far scendere ancora più velocemente quella curva che vedete e quindi aumentare l'adempimento. Purtroppo, però, la crisi sempre più forte e le aliquote contributive che sono cresciute hanno portato i singoli a dover fare una scelta di vita, laddove, se i soldi che entrano sono pochi, prima si adempie ai bisogni contingenti e poi ai bisogni differiti, come quelli pensionistici.

Il debito quindi è salito molto anche perché abbiamo fatto sanzioni molto elevate, ed ecco perché nel 2015 abbiamo proposto un alleggerimento di queste sanzioni che, per tutti coloro che non hanno adempiuto per un periodo più ampio, sono diventate veramente molto onerose (immagino che ci sia stata qualche eco sull'aspetto).

Lo scopo era non consentire di non pagare, ma far tornare le sanzioni a un livello di sostenibilità e di compatibilità anche rispetto all'ammanco. Queste sanzioni non sono state approvate, probabilmente la ragione non è stata compresa, lo scopo non era non far pagare, e sul punto siamo ancora in discussione con il MEF.

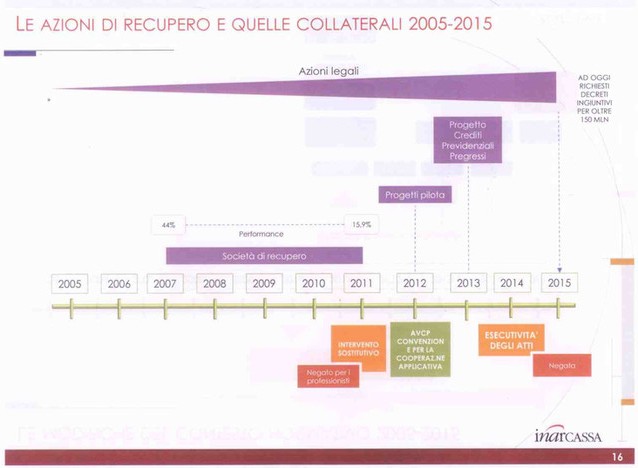

Nell'ultima slide trovate le azioni che sono state fatte. Tra il 2007 e il 2011 ci avvalevamo delle società di recupero, quando la performance dal 44 è scesa al 16 per cento le abbiamo abbandonate, nel frattempo abbiamo provato (siamo tra il 2010 e il 2011, quindi ricorderete anche i problemi di pagamento che lo Stato ha avuto, e i nostri iscritti vantavamo e vantano significativi crediti verso lo Stato) ad avvalerci dell'intervento sostitutivo, istituto consentito per i creditori dello Stato, ma questa forma è stata negata nei confronti dei professionisti.

Ciò ha creato un problema di loop, perché non abbiamo potuto recuperare i crediti, i professionisti non hanno potuto incassare perché noi davamo i certificati di irregolarità e con i certificati di irregolarità lo Stato non pagava, e questa è un'altra delle cose da considerare.

Con l'AVCP abbiamo fatto un progetto pilota (siamo stati i primi), affinché tutte le amministrazioni avessero online immediatamente l'accesso alla certificazione, progetto pionieristico, abbiamo fatto nel 2013 un'attività sul progetto dei crediti pregressi, abbiamo chiesto più volte un intervento affinché i nostri atti potessero avere la medesima esecutività che hanno gli atti dell'INPS, ma questo è stato sempre negato.

Il risultato è che, se i nostri ricavi sono quelli che per la loro obbligatorietà ci hanno attratti nell'elenco Istat e quindi anche nelle normative pubbliche, gli stessi vengono considerati crediti commerciali e quindi per ottenere la titolarità all'incasso dobbiamo chiedere un decreto ingiuntivo per ogni credito e attestare il credito. Naturalmente questo comporta una quantità di denaro e di tempo estremamente più lunga.

Abbiamo anche provato, forti di queste sollecitazioni, a rivolgerci all'ultimo e unico soggetto che mancava, cioè Equitalia. Questo è un tentativo del 2016, non esprimiamo Pag. 9 giudizi sulla capacità di recupero (questi sono stati espressi in altra sede), ma a noi non rimaneva niente altro da provare.

Oggi siamo a fine ottobre, dopo 7-8 mesi di trattativa non siamo riusciti a siglare la convenzione a giugno, non siamo riusciti a siglarla a settembre, abbiamo ottenuto da Equitalia la disponibilità a stipulare la convenzione venerdì passato. Naturalmente oggi in queste condizioni dovremmo capire quale soggetto abbiamo davanti.

Al momento anche noi vorremmo fare molto di più, ma non sappiamo quali sono i provvedimenti normativi che possiamo fare, perché più dei decreti ingiuntivi che stiamo facendo non possiamo fare, altri soggetti e incarichi massivi non li abbiamo, comunque continueremo in questa strada.

PRESIDENTE. Grazie, direttore. Il presidente voleva chiarire una questione.

GIUSEPPE SANTORO, presidente di Inarcassa. Grazie, presidente, solo una piccolissima considerazione sui crediti. Inarcassa ha proposto una riduzione delle sanzioni, che è stata bloccata dai Ministeri perché rilevava sui saldi di contabilità nazionale, Inarcassa non ha mai fatto un condono, non ha mai fatto una sanatoria, non esiste questa parola in Inarcassa, così come non esiste la parola «rottamazione».

Certo suona un po’ strana dinanzi al blocco di questa richiesta di diminuire le sanzioni, perché in questo momento noi vorremmo che i nostri professionisti avessero la possibilità di pagare i contributi, non di correre dietro alle sanzioni.

Volevo fare solo questo riferimento, perché, in un momento in cui si parla di rottamazione di debiti da parte di altri soggetti, bloccare la diminuzione delle sanzioni di Inarcassa perché rilevano sui saldi di contabilità nazionale ci sembra quantomeno strano.

PRESIDENTE. Per questo intendiamo riordinare il sistema delle Casse, a cui l'onorevole Di Salvo sta lavorando, perché abbiamo la necessità di avere un quadro complessivo e anche di verificare alcune situazioni.

Stiamo lavorando anche sulla possibilità di interventi per l'economia reale, per cui è molto importante che le Casse possano avere un ruolo in tale ambito, perché ovviamente, se si lavora, si possono pagare anche i contributi, se non si lavora, non si possono pagare i contributi.

Questa è semplicemente una mia considerazione molto veloce, su cui ci soffermeremo in seguito, perché avremo degli incontri specificatamente su questi problemi.

Chiedo al relatore se debba chiarire qualche altro punto.

GIUSEPPE GALATI. No, grazie, presidente, rispetto alle questioni che abbiamo un posto e alle risposte ora ci soffermeremo per la predisposizione del parere finale, ovviamente noi abbiamo lavorato sui bilanci che riguardavano alcune annualità, mentre le questioni di prospettiva in cui sarà interessata Inarcassa saranno oggetto di altre riflessioni e lavori di questa Commissione.

TITTI DI SALVO. Brevemente, per dire una cosa che ha già anticipato il presidente e che dà il senso anche dell'impegno con cui la nostra Commissione si è presa in carico un tema per noi molto importante, quello del rapporto tra le Casse previdenziali e l'economia reale, sapendo perfettamente che esistono alcuni problemi di contesto che spetta non solo a voi, ma anche al legislatore affrontare, e noi ci siamo candidati dall'inizio di questa legislatura a non chiudere gli occhi di fronte a nessun problema e ad affrontarli.

Nelle cose che avete detto rispetto alle puntuali domande poste dal collega Galati ci sono elementi che riguardano questioni generali e il presidente anticipava come nello spirito che ho detto prima stiamo lavorando perché siano inseriti in un Testo Unico che riordini la normativa e contemporaneamente affronti alcuni nodi.

GIUSEPPE GALATI. Vorrei soffermarmi su una questione: il presidente ha detto che Pag. 10rispetto ad Arpinge i dati entro fine anno saranno più positivi e ovviamente aspettiamo di verificarli. Nel frattempo un'altra riflessione che speriamo sia confutata dai dati di quest'anno è che tutti gli interventi erano nell'area centro-nord del Paese, come emerso nella prima audizione con Arpinge.

Ora verificheremo ed esprimeremo un giudizio, che in quella fase per quanto mi riguarda era stato abbastanza negativo.

PRESIDENTE. Valuteremo di audire anche Arpinge, così da avere un quadro generale di queste problematiche.

Nel ringraziare i nostri ospiti, dichiaro conclusa l'audizione e dispongo che la documentazione prodotta sia pubblicata in allegato al resoconto stenografico della seduta odierna.

La seduta termina alle 9.25.

ALLEGATO