Sulla pubblicità dei lavori:

Di Gioia Lello , Presidente ... 3

INDAGINE CONOSCITIVA SULLA GESTIONE DEL RISPARMIO PREVIDENZIALE DA PARTE DEI FONDI PENSIONE E CASSE PROFESSIONALI, CON RIFERIMENTO AGLI INVESTIMENTI MOBILIARI E IMMOBILIARI, E TIPOLOGIA DELLE PRESTAZIONI FORNITE, ANCHE NEL SETTORE ASSISTENZIALE

Audizione del Presidente e del Direttore generale dell'Ente Nazionale di Previdenza e di Assistenza Farmacisti (ENPAF), Emilio Croce e Marco Lazzaro.

Di Gioia Lello , Presidente ... 3

Galati Giuseppe (FI-PdL) ... 3

Di Gioia Lello , Presidente ... 4

Croce Emilio , presidente dell'ENPAF ... 4

Galati Giuseppe (FI-PdL) ... 7

Di Gioia Lello , Presidente ... 7

Lazzaro Marco , direttore generale dell'ENPAF ... 7

Di Gioia Lello , Presidente ... 8

ALLEGATO: Documentazione presentata da ENPAF ... 9

PRESIDENZA DEL PRESIDENTE LELLO DI GIOIA

La seduta comincia alle 14.30.

(La Commissione approva il processo verbale della seduta precedente).

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione del Presidente e del Direttore generale dell'Ente Nazionale di Previdenza e di Assistenza Farmacisti (ENPAF), Emilio Croce e Marco Lazzaro.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulla gestione del risparmio previdenziale da parte dei Fondi pensione e Casse professionali, con riferimento agli investimenti mobiliari e immobiliari, e tipologia delle prestazioni fornite, anche nel settore previdenziale, l'audizione del Presidente e del direttore generale dell'Ente Nazionale di Previdenza e Assistenza Farmacisti (ENPAF), dottor Emilio Croce e avvocato Marco Lazzaro. Avverto che è altresì presente il dottor Paolo Giuliani, dirigente del Servizio ragioneria.

L'audizione odierna ha ad oggetto in particolare un approfondimento dei dati contabili relativi ai bilanci consuntivi 2011-2013, i bilanci preventivi 2012-2014 e il bilancio tecnico attuariale. Abbiamo affidato l'approfondimento dei vostri bilanci al nostro vicepresidente, onorevole Giuseppe Galati, al quale ritengo opportuno dare subito la parola.

GIUSEPPE GALATI. Grazie, presidente. Ringrazio il presidente e il direttore generale dell'ENPAF.

Nell'esaminare il bilancio dell'ENPAF abbiamo rilevato preliminarmente come i risultati sino 2013 abbiano avuto un andamento complessivamente positivo. Abbiamo anche registrato, però, dei dati negativi che non possono essere trascurati in questa sede: mi riferisco in particolare all'aumento delle morosità contributive, una tendenza della quale è doveroso prendere atto perché sintomatica di una situazione di sofferenza ed indica e conferma l'esistenza, in questo delicato momento, anche di evidenti difficoltà che colpiscono la categoria professionale dei farmacisti.

La nostra Commissione, nell'ambito di questa legislatura, ha inteso riaffermare un ruolo istituzionale che le è proprio in chiave propositiva, con l'intenzione di andare oltre una funzione di mero controllo contabile successivo sugli atti e le evidenze di bilancio degli enti previdenziali, che sono già ampiamente verificate da una serie di organi di controllo oltre che dalla magistratura contabile e dalla Corte dei conti. Noi intendiamo, invece, ricercare la giusta prospettiva per favorire un possibile raccordo comunicazione e convergenza fra gli operatori del settore previdenziale e le istituzioni dello Stato, in una prospettiva di lungo periodo.

In particolare, gli enti previdenziali e assistenziali sono qui presi in considerazione non solo in qualità di istituzioni preposte alla funzione essenziale e principale, che si estrinseca nelle due fasi Pag. 4classiche, cioè la gestione della modalità della contribuzione e la successiva erogazione delle prestazioni. Ma la nostra visione va oltre, non dunque quali semplici calcolatori più o meno automatici dell'ammontare di versamenti o di erogazioni.

Diviene qui invece centrale, secondo una nostra visione, specie alla luce della recente crisi finanziaria e con la prospettiva dell'elaborazione di un modello di sviluppo economico sostenibile, una concezione dell'attività finanziaria e dei soggetti istituzionali che non si configuri esclusivamente nei termini di un gioco a somma zero, capace quindi solo di spostare le risorse fra soggetti economici, bensì come un gioco a somma positiva, in grado di creare ricchezza e contribuire realmente alla crescita economica del Paese.

Diventa dunque di estremo interesse cogliere e capire alcuni aspetti legati alla modalità di gestione del risparmio previdenziale e del patrimonio degli enti, cioè tutto quello che concerne i piani e le politiche di investimento, le strategie e le modalità dell’asset allocation, la gestione del portafoglio mobiliare e immobiliare, la distribuzione degli investimenti sul mercato internazionale, il possibile rafforzamento della presenza degli enti sul mercato nazionale.

In questo ambito – quindi ringrazio per la loro presenza – attraverso gli uffici della Commissione abbiamo sottoposto all'ENPAF alcuni chiarimenti. Ripeto i quesiti, anche in ragione della pubblicità dei lavori.

Il primo quesito riguardava se gli enti previdenziali sono stati inseriti tra le amministrazioni pubbliche. A riguardo, rispetto alla prevista armonizzazione dei sistemi contabili delle amministrazioni pubbliche di cui al decreto legislativo 91/2011, vi chiediamo delucidazioni circa le misure che avete adottato o intendete adottare per la raccordabilità tra la contabilità civilistica e la contabilità finanziaria tipica dell'amministrazione pubblica, e a tal fine se sono stati modificati e adeguati i vostri processi e se vi siete dotati degli adeguati strumenti tecnologici.

Secondo quesito: c’è un processo di selezione del gestore finanziario che tenga conto di specifici requisiti e di un confronto comparativo con altri operatori del settore ?

Terzo quesito: esiste un processo strutturato di asset allocation che preveda la definizione di linee guida e strategie condivise con il gestore ?

Quarto quesito: l'ente ha strumenti di monitoraggio se le linee guida definite vengono applicate ? Se sì, il processo di monitoraggio avviene attraverso l'uso di strumenti applicativi ?

Questi sono soltanto quesiti utili a definire il nostro parere finale sul bilancio, per intuire l'attivazione di un processo ciclico virtuoso, efficiente e sostenibile.

PRESIDENTE. Ringrazio l'onorevole Galati.

Prima di dare la parola ai nostri ospiti, chiarisco che questa è un'innovazione che abbiamo introdotto perché, prima di arrivare alla relazione finale, dove si fanno alcune considerazioni, vorremmo avere dei preliminari chiarimenti in modo che la relazione stessa sia quanto più esaustiva.

Do la parola al presidente dell'ENPAF, Emilio Croce.

EMILIO CROCE, presidente dell'ENPAF. Signor presidente, anche a nome del consiglio di amministrazione ringrazio la Commissione per l'odierna audizione.

Risponderò ai quesiti dell'onorevole Galati seguendo l'ordine proposto e lascerò la relazione e della ulteriore documentazione che avevamo predisposto agli atti della Commissione. L'ENPAF, quale ente pubblico non economico di cui alla legge n. 70 del 1975, adottava la contabilità finanziaria prevista e disciplinata per gli enti di tale comparto. Successivamente alla privatizzazione, avvenuta in forza del decreto interministeriale del 7 novembre 2000, in base a quanto stabilito dal decreto legislativo n. 509 del 1994, che riconosce tra l'altro autonomia contabile agli enti privatizzati, ha conservato gli schemi della contabilità finanziaria fino al 2004.

Infatti, con deliberazione del consiglio di amministrazione del 27 maggio 2004, Pag. 5l'ENPAF adottava gli schemi contabili di tipo economico-patrimoniale contenuti nel documento del Ministero del Tesoro IGF divisione IV. In sede di passaggio dalla contabilità finanziaria a quella economico-patrimoniale, il programma gestionale è stato adeguato ai nuovi canoni contabili allo scopo di permettere agli uffici di elaborare il bilancio di esercizio e quello di previsione secondo i nuovi schemi.

Nel contempo, tuttavia, si è scelto che il programma continuasse ad operare su un doppio binario e che gli uffici conservassero la possibilità di elaborare entrambe le contabilità, generando in tal modo il bilancio economico-patrimoniale approvato ogni anno e conservando la possibilità di predisporne uno finanziario che includesse i dati che consentono di preparare un bilancio di cassa.

Pertanto, nonostante la complessità delle modifiche introdotte e dirette a una riclassifica dei conti che consenta un confronto tra dati omogenei all'interno della contabilità pubblica, l'ente è stato in grado di gestire, non solo in sede di elaborazione dei documenti di previsione 2014-2015, ma anche del prossimo bilancio di esercizio, le novità introdotte a partire dal 2013.

Nell'ambito delle procedure di raccordo, ha operato a livello informatico un'integrazione del proprio partitario in coerenza con il piano dei conti e con le regole tassonomiche contenute in allegato nel DM 27 marzo 2013, ed è in grado già dal bilancio di esercizio 2014 di predisporre un bilancio di cassa per missioni e programmi COFOG coerentemente con le direttive contenute nella nota del Ministero del lavoro del 22 ottobre 2014.

Occorre evidenziare anche che il Ministero del lavoro, con nota dell'8 novembre 2013, ha chiarito che le disposizioni contenute nel decreto legislativo n. 91 del 2011 recante «Disposizioni di attuazione dell'articolo 2 della legge 31 dicembre 2009, n. 196 in materia di adeguamento ed armonizzazione dei sistemi contabili» e del connesso DM «Criteri e modalità di predisposizione del budget economico delle amministrazioni pubbliche in contabilità civilistica» trovano applicazione anche nei confronti degli enti di previdenza privatizzati.

L'ente ha dunque provveduto ad approvare il budget economico secondo gli schemi allegati nel DM citato e ad approvare il budget economico pluriennale 2014-2016, nonché il piano degli indicatori e dei risultati attesi in bilancio. Su tali documenti, con nota 1357 del 28 gennaio 2014, i ministeri vigilanti hanno espresso il proprio assenso.

L'ente ha approvato, quindi, secondo i medesimi schemi, il budget 2015 e il documento pluriennale 2015-2017, confermando anche per il 2015 il piano degli indicatori e i risultati attesi del bilancio approvato. Questa la risposta al primo quesito.

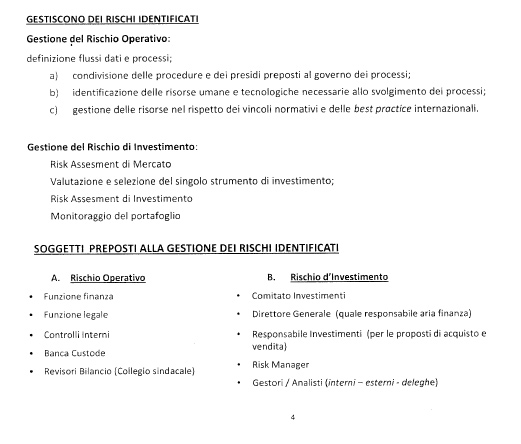

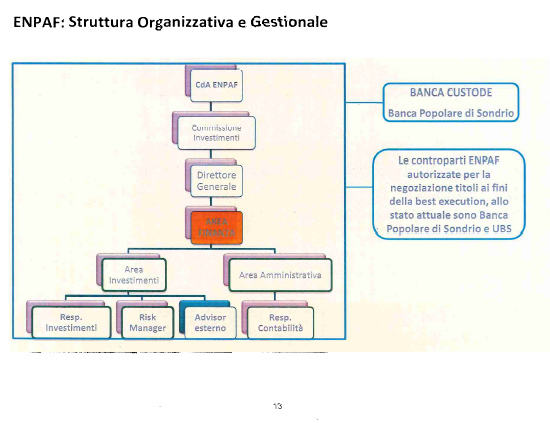

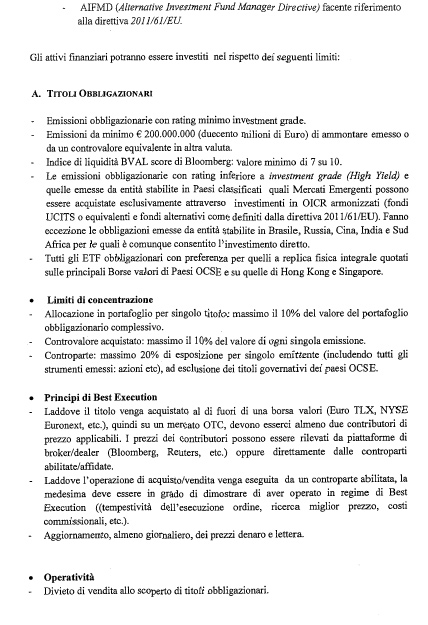

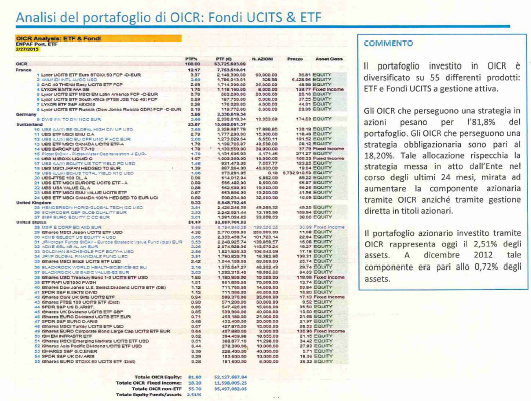

Per quanto riguarda il secondo punto, relativo agli investimenti mobiliari, per questi non è previsto allo stato un processo di selezione del gestore finanziario, perché il portafoglio mobiliare viene gestito esclusivamente tramite attività diretta di acquisto o vendita di strumenti finanziari. L'attività viene svolta con il supporto di un risk manager e di un advisor finanziario.

Nell'ipotesi in cui l'ente decidesse di avvalersi di un gestore, promuoverà un processo di selezione tra le offerte prevedendo specifici requisiti e adeguato confronto fra le stesse.

Deve ritenersi che, ove venisse adottata una simile decisione, si applicherà quanto previsto dall'articolo 4 del decreto del Ministero dell'economia e delle finanze, di concerto con il Ministero del lavoro; ovvero, nel caso in cui, al momento della decisione, il suddetto provvedimento ancora non dovesse essere entrato in vigore, si farà riferimento alla normativa prevista in materia per i fondi di previdenza complementare.

Ritengo opportuno precisare che ove, al termine del 2015, la liquidità, che comunque in virtù della convenzione con l'istituto di credito incaricato del servizio di tesoreria viene remunerata a un tasso pari all'Euribor media mese più 190 BP, almeno fino alla fine dell'anno corrente, non Pag. 6dovesse raggiungere il livello che l'ente ha individuato nei documenti di programmazione finanziaria, si procederà alla selezione di uno o più gestori. Questo allo scopo di intensificare i processi di investimento.

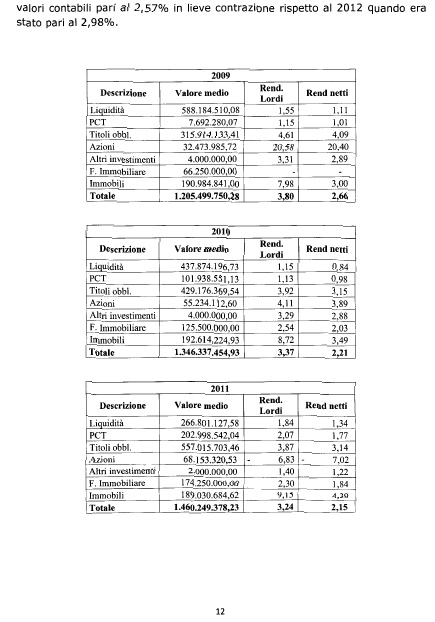

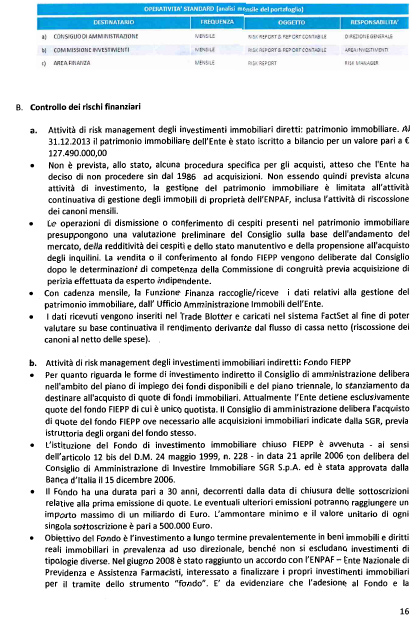

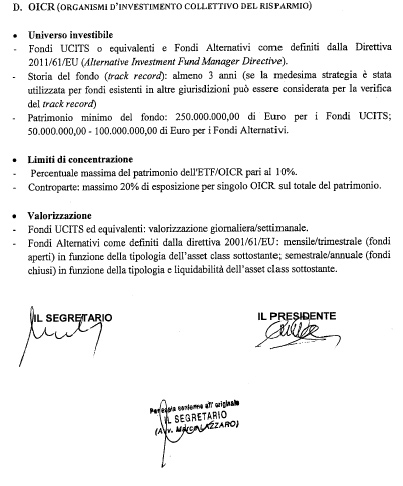

Nell'ambito degli investimenti immobiliari, invece, l'ente da giugno 2008 ha acquisito le quote del fondo di investimento immobiliare chiuso FIEPP gestito dalla Sgr Investire Immobiliare Spa.

Allo stato attuale l'ENPAF risulta l'unico quotista, ma l'adesione al fondo e la sottoscrizione delle quote del medesimo sono comunque possibili anche da parte di altri investitori istituzionali.

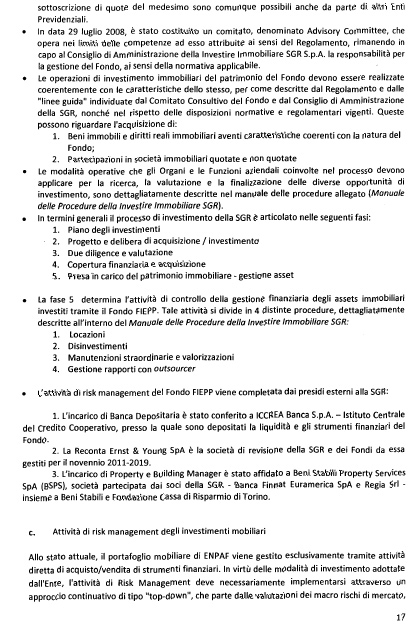

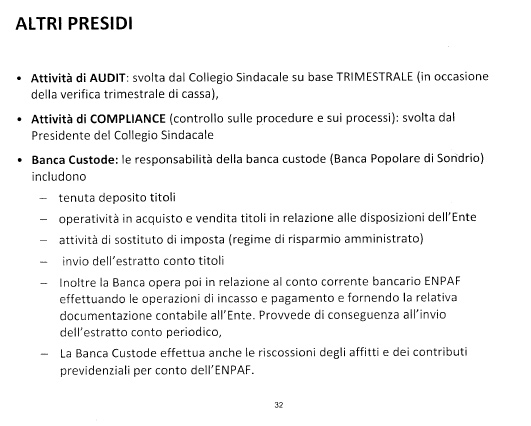

Nel 2008 è stato costituito un comitato denominato «Advisor Committee», che opera nei limiti delle competenze ad esso attribuite ai sensi del regolamento del fondo approvato dalla Banca d'Italia, rimanendo in capo al consiglio di amministrazione della Investire Immobiliare Sgr spa la responsabilità per la gestione del fondo. Questo è il secondo punto.

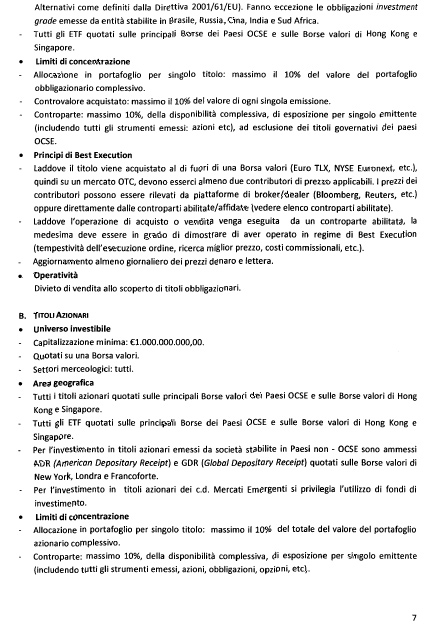

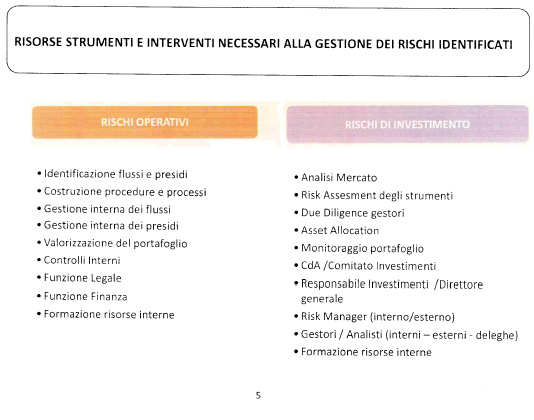

Per quanto riguarda il terzo quesito, fermo restando quanto già segnalato in merito alla presenza di gestori, si deve evidenziare che l'ente, in esito a un'evoluzione avviata tre anni fa in occasione della grave crisi dei debiti sovrani, ha inteso strutturare meglio le proprie procedure di investimento diretto in strumenti finanziari anche attraverso un miglioramento degli standard professionali.

Riepilogativamente, nel dicembre 2013 è stato approvato un documento sugli schemi operativi; nel dicembre 2014 è stato attuato il piano di impiego dei fondi disponibili relativo al 2015, cambiando radicalmente la struttura tradizionale del documento.

In sintesi, si è previsto, in primo luogo, un obiettivo di rendimento del portafoglio mobiliare al 4 per cento, fissato in modo autonomo per la prima volta, mentre in precedenza l'obiettivo di rendimento veniva mutuato da quanto previsto nell'ambito delle basi tecniche del bilancio tecnico attuariale.

In secondo luogo, si è previsto livello di copertura pari ad almeno il 30 per cento delle passività pensionistiche individuate dal bilancio tecnico attuariale. Si tratta dell'applicazione di un principio ALM più volte sollecitato da COVIP che, nel corso del 2015, acquisirà un carattere più strutturale, considerato che il Cda, nel mese di febbraio del corrente anno, ha conferito l'incarico di predisporre procedure integrate di gestione dell'attivo patrimoniale e del passivo pensionistico a uno studio attuariale.

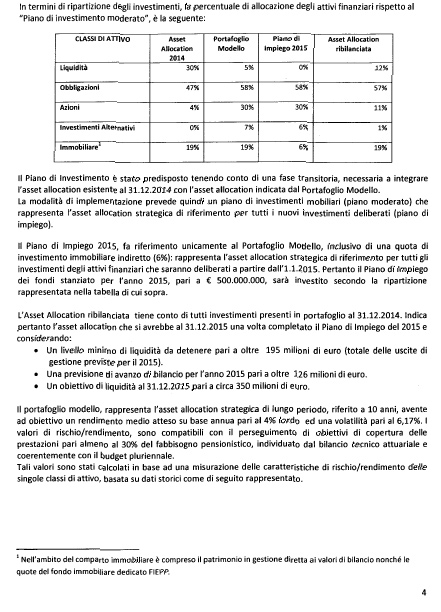

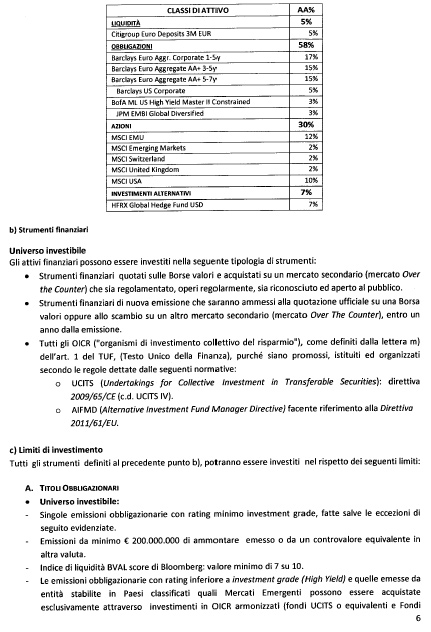

Inoltre, si è previsto di individuare sul lungo periodo – dieci anni, almeno – un asset allocation strategico, compatibile con gli obiettivi di rendimento e copertura suindicati, con un profilo di investimento moderato e con una volatilità contenuta al 6 per cento.

Conformemente allo schema adottato negli anni precedenti, il piano si struttura anche come vincolo di spesa individuando l'ammontare massimo dei fondi impiegabili in 500 milioni e la ripartizione percentuale tra le varie asset class, rispetto alle quali il piano 2015 ha il pregio di una maggiore analiticità.

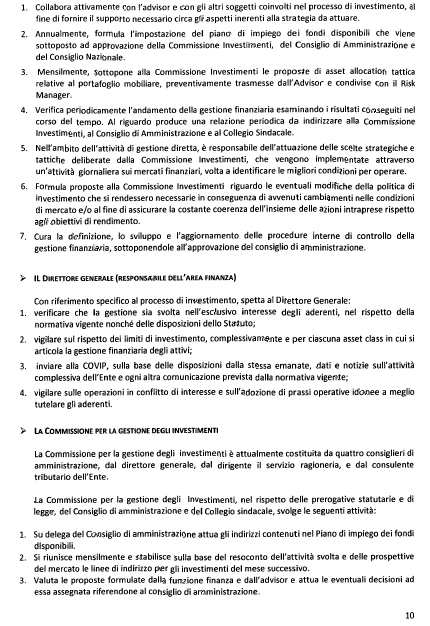

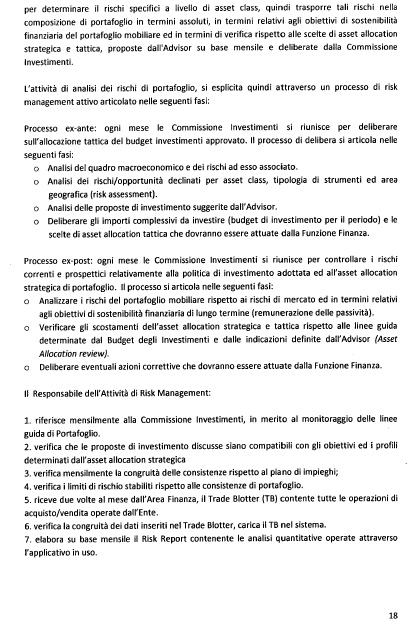

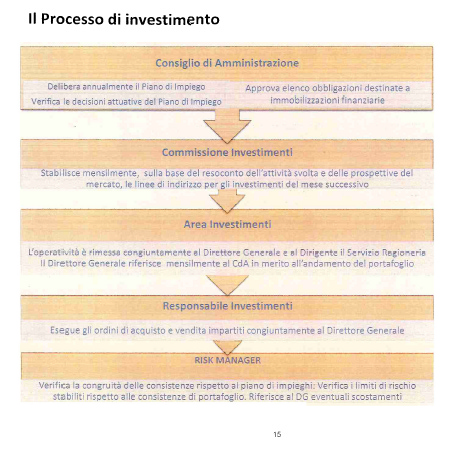

È opportuno segnalare che l'elaborazione del documento che delinea l’asset allocation segue un iter definito. Gli uffici svolgono l'attività istruttoria in collaborazione con il risk manager; la Commissione per la gestione degli investimenti propone la bozza del piano degli impieghi al consiglio d'amministrazione, che lo approva e lo sottopone al Consiglio nazionale; successivamente all'approvazione da parte di quest'ultimo, viene trasmesso ai ministeri vigilanti per l'eventuale comunicazione di rilievi. Decorsi trenta giorni senza la comunicazione di rilievi, il documento è definitivamente efficace.

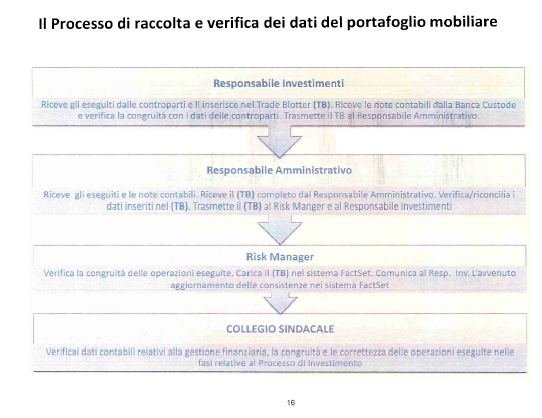

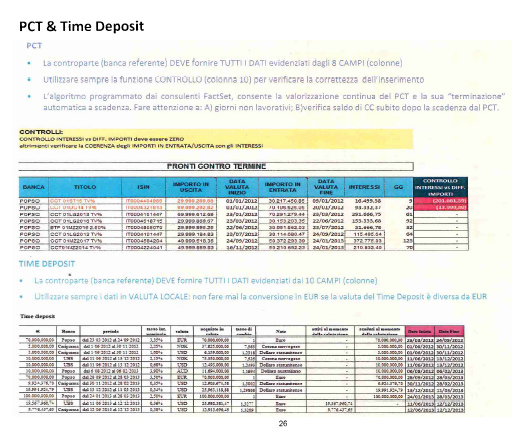

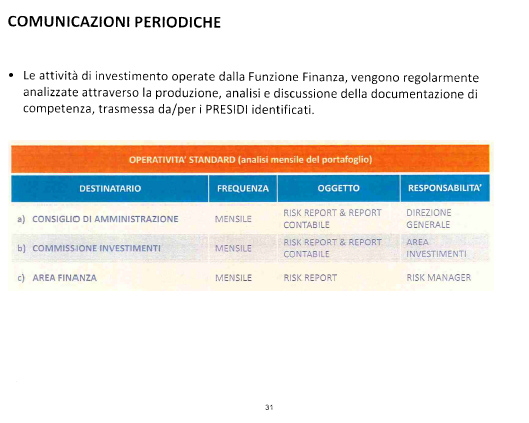

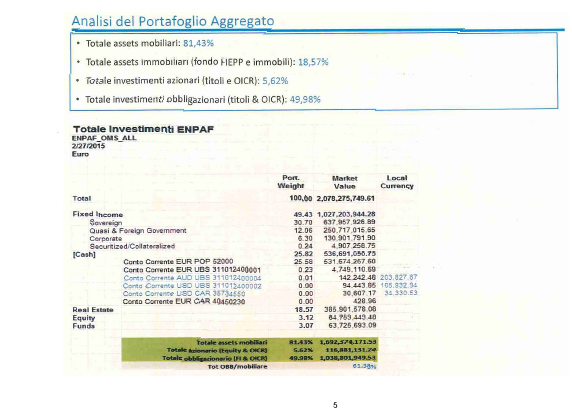

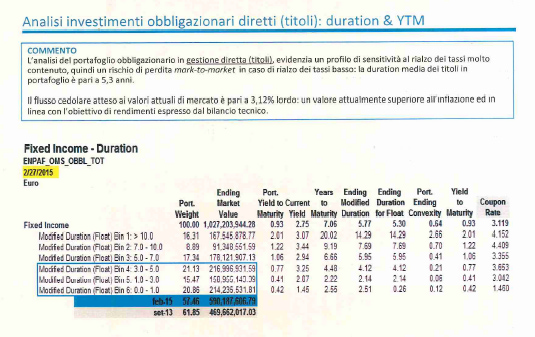

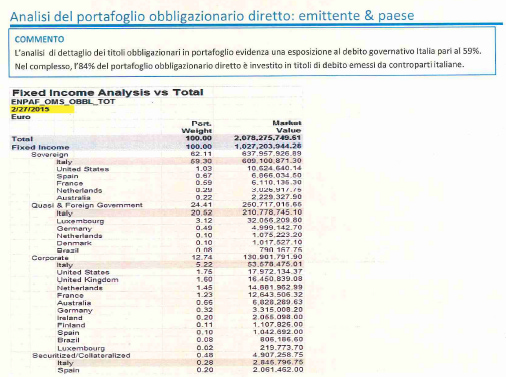

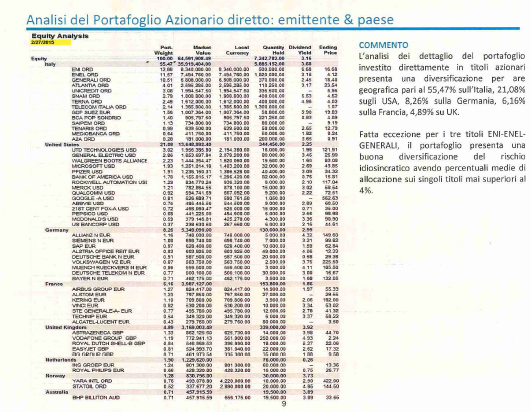

Passo all'ultimo punto. L'ente dispone di adeguati strumenti di monitoraggio sia a livello di presìdi e procedure interne che di applicativi informatici. In particolare, il risk manager mensilmente predispone il risk report nel quale, tra l'altro, vengono evidenziati, nell'ambito della pianificazione degli investimenti, il controllo del budget finanziario ossia del rapporto tra le disponibilità investibili e gli investimenti effettuati; l'analisi del portafoglio aggregato Pag. 7che rivela il rapporto tra diversi componenti del portafoglio ENPAF e l’asset allocation strategica; l'analisi della duration del portafoglio obbligazionario, in un'ottica di gestione integrata con le passività pensionistiche; l'analisi del rapporto fra il rendimento atteso delle varie componenti del portafoglio (obbligazioni e azioni, fondi, liquidità e valute) e il rendimento obiettivo della AAS (Asset Allocation Strategica).

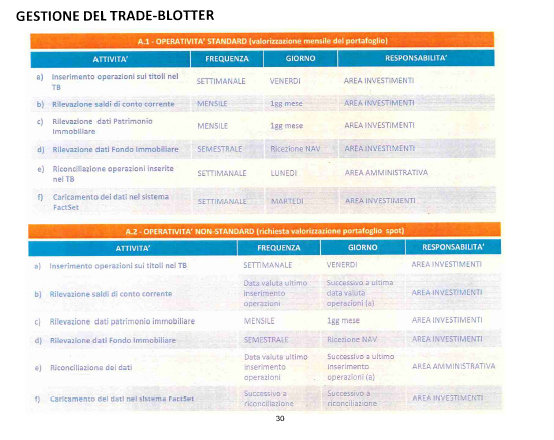

L'ENPAF si è dotato di un applicativo informatico avanzato che consente un costante monitoraggio del portafoglio. La procedura si articola in una serie di passaggi. Tutti i dati, due volte al mese, vengono trasmessi al risk manager, il quale li inserisce all'interno dell'applicativo che consente di elaborare la reportistica utile ai fini dell'attività di controllo e gestione del rischio del portafoglio e dell'andamento dello stesso e le linee di indirizzo della AAS.

Questi sono i quattro quesiti a cui penso di aver risposto.

GIUSEPPE GALATI. Questi erano in effetti i quesiti che avevamo posto per avere i ragguagli necessari per elaborare il nostro parere finale, che da una parte riguarderà dati contabili di bilancio e dall'altra la nostra visione complessiva da affidare a un indirizzo politico per gli eventuali orientamenti legislativi parlamentari.

PRESIDENTE. Grazie. Se nella verifica dei bilanci dovessero emergere altre questioni – naturalmente questo non riguarda semplicemente l'ENPAF, ma riguarderà anche gli altri soggetti – al di là dell'audizione odierna invieremo delle comunicazioni per avere i documenti relativi.

Pongo una questione finale anche per conto della senatrice Favero: abbiamo ricevuto la mail di un capitano dell'esercito che scrive: «Mia moglie è farmacista, è disoccupata ed è iscritta all'ordine dei farmacisti, versando annualmente un contributo di solidarietà obbligatorio di circa 170 euro. Superati i primi cinque anni di disoccupazione, se non riesce a lavorare, nell'arco dell'anno solare, sei mesi e un giorno, è costretta a pagare circa 2.200 euro annualmente per rimanere iscritta. Ovviamente essere iscritta all'ordine è una condizione necessaria per poter essere assunti in farmacia o nelle parafarmacie. Questi versamenti sicuramente andranno persi perché quando mia moglie raggiungerà i limiti di età non avrà almeno vent'anni di contribuzione, che è il requisito minimo previsto per poter chiedere la pensione di anzianità».

Quindi, c’è un problema che riguarda la contribuzione obbligatoria, da quello che mi pare di capire, ma c’è anche un problema che riguarda il complessivo dei contributi che vengono versati, anche se – debbo dirlo con molta onestà – mi sembra un po’ strano che una persona disoccupata per cinque anni debba successivamente pagare non più 170 ma 2.200 euro.

Una persona disoccupata o inoccupata, secondo la nostra logica, è quella che ha diritto col tempo che passa ad avere un sussidio e non a vedere l'aumento della contribuzione. Mi pare quindi un meccanismo un po’ difficile da comprendere.

MARCO LAZZARO, direttore generale dell'ENPAF. La stessa questione posta oggi da lei fu affrontata anche dal senatore Puglia nella precedente audizione che abbiamo avuto. Il problema è uno solo e gli uffici ci stanno lavorando, ancorché questa cassa sia l'unica a dare un riconoscimento giuridico alla condizione di un iscritto all'albo disoccupato.

Se andiamo a vedere i regolamenti di tutte le casse di previdenza dei liberi professionisti, la disoccupazione non ha rilievo perché il presupposto dell'iscrizione all'albo è l'esercizio dell'attività professionale. Fu introdotta questa discrasia che abbiamo tra i cinque anni e dopo i cinque anni perché l'attuale Regolamento prevede, in ogni caso, un minimo di esercizio di attività professionale, che sono venti anni su trenta di iscrizione. Quindi, in qualche modo si vuole mettere sull'avviso l'iscritto che protrae per troppo tempo Pag. 8questo stato di disoccupazione che altrimenti non è in grado di poter ottenere una prestazione.

D'altra parte, la disoccupazione all'interno del nostro ordinamento costituzionale non ha tutela previdenziale ma, come ricordava il presidente, una tutela assistenziale.

Comunque, si sta studiando una modifica – che dovrà in ogni caso essere oggetto di una valutazione anche d'impatto finanziario, che comunque sembra sarà non molto rilevante – per cui si cercherà di estendere almeno di un biennio questo periodo, cioè da cinque a sette anni. Peraltro, a causa degli obblighi che ci impongono sul pareggio del saldo previdenziale, siccome la gran parte di questi soggetti non si cancella dall'albo ma rimane iscritta, in realtà l'ente ha una sorta di perdita di gettito contributivo che in qualche modo deve pareggiare all'interno del saldo, quindi dalle componenti fra entrate contributive e uscite per prestazioni.

Tuttavia, come ricordavamo nella scorsa audizione, ci sono stati anche degli incontri, quindi credo che la soluzione possa essere prospettata.

PRESIDENTE. Nel ringraziare il presidente e il direttore generale dell'Enpaf per la partecipazione all'odierna seduta, dichiaro conclusa l'audizione e dispongo che la documentazione prodotta sia pubblicata in allegato al resoconto stenografico della seduta odierna.

La seduta termina alle 15.

Pag. 9ALLEGATO