Sulla pubblicità dei lavori:

Sani Luca , Presidente ... 3

INDAGINE CONOSCITIVA SUL SISTEMA DI FINANZIAMENTO DELLE IMPRESE AGRICOLE

Esame e approvazione del documento conclusivo.

Sani Luca , Presidente ... 3 ,

Oliverio Nicodemo Nazzareno (PD) ... 3 ,

Sani Luca , Presidente ... 4 4

ALLEGATO: Documento conclusivo approvato dalla Commissione ... 5

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà- Berlusconi Presidente: (FI-PdL);

Area Popolare-NCD-Centristi per l'Europa: AP-NCD-CpE;

Sinistra Italiana-Sinistra Ecologia Libertà: SI-SEL;

Lega Nord e Autonomie - Lega dei Popoli - Noi con Salvini: (LNA);

Scelta civica-ALA per la costituente libera e popolare-MAIE: SC-ALA CLP-MAIE;

Civici e Innovatori: (CI);

Democrazia Solidale-Centro Democratico: (DeS-CD);

Fratelli d'Italia-Alleanza Nazionale: (FdI-AN);

Misto: Misto;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI): Misto-PSI-PLI;

Misto-Alternativa Libera-Possibile: Misto-AL-P;

Misto-Conservatori e Riformisti: Misto-CR;

Misto-USEI-IDEA (Unione Sudamericana Emigrati Italiani): Misto-USEI-IDEA;

Misto-FARE! - Pri: Misto-FARE! - Pri;

Misto-UDC: Misto-UDC.

PRESIDENZA DEL PRESIDENTE LUCA SANI

La seduta comincia alle 13.05.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori sarà assicurata anche mediante l'attivazione dell'impianto audiovisivo a circuito chiuso. Dispongo quindi l'attivazione dell'impianto.

(Così rimane stabilito).

Esame e approvazione del documento conclusivo.

PRESIDENTE. L'ordine del giorno reca l'esame del documento conclusivo dell'indagine conoscitiva sul sistema di finanziamento delle imprese agricole, che, ai sensi dell'articolo 144 del Regolamento della Camera, dà conto dei risultati acquisiti nel corso delle varie fasi dell'indagine conoscitiva.

Ricordo che, come preannunciato in sede di Ufficio di presidenza integrato dai rappresentanti dei gruppi, abbiamo dato all'onorevole Oliverio l'incarico di predisporre una proposta di documento conclusivo da sottoporre alla Commissione.

Do quindi la parola all'onorevole Oliverio.

NICODEMO NAZZARENO OLIVERIO. Signor presidente, l'indagine nasce qualche anno fa, in seguito al verificarsi di una crisi incredibile, che non abbiamo ancora superato, dell'accesso al credito da parte delle aziende agricole. Devo dire che da allora ad oggi molti provvedimenti del Governo e del Parlamento sono andati nella giusta direzione di lavorare affinché le nostre aziende, le nostre imprese agricole potessero utilizzare i canali bancari sia per creare nuovi investimenti, sia per poter affrontare i costi di produzione, sia per dare la possibilità ai giovani di trovare un'occupazione in questo settore.

ISMEA ha dato una grande mano sia per il primo insediamento sia per mettere in campo delle fideiussioni per poter realizzare l'acquisto della terra da parte degli agricoltori non giovani.

È evidente che il tema è aperto. Quando c'è una crisi forte come quella che viviamo è chiaro che essa si ripercuote anche nel settore agricolo, pur sapendo che il settore agricolo in questi ultimi due anni ha avuto una grande vivacità e una grande forza di traino.

Nel documento conclusivo auspichiamo alcuni interventi per migliorare le condizioni di accesso al credito da parte delle imprese agricole. Tra questi, enucleiamo i seguenti: potenziare e condividere gli strumenti di valutazione del rischio di credito e della sostenibilità dei finanziamenti; accelerare l'obiettivo di far condividere alle banche e al sistema che eroga i contributi modelli che siano trasparenti e attenti alle peculiarità del settore agricolo, che è più affidabile degli altri settori economici; rafforzare i fondi di garanzia a presidio del rischio di credito delle banche che finanziano l'agricoltura; introdurre e consolidare strumenti che mitigano i rischi delle oscillazioni del reddito e dei ricavi delle aziende per effetto di eventi climatici e di crisi di mercato (su questo devo dire che alcuni colleghi, in modo particolare i colleghi L'Abbate e Gallinella, stanno facendo un ottimo lavoro anche per regolarizzare ancora meglio la gestione del rischio); proseguire e intensificare le azioni volte al Pag. 4ricambio generazionale; implementare e migliorare gli strumenti agevolativi nei confronti degli imprenditori giovani che vogliono investire in agricoltura.

Il credito è la chiave di volta dell'intero sistema agricolo e agroalimentare nazionale; per questo due anni fa abbiamo iniziato questa indagine conoscitiva, il cui lavoro di rilettura, dopo tanto tempo, ovviamente ha lasciato molti dubbi a noi su cosa fosse cambiato da allora ad oggi. Credo, però, che il lavoro degli uffici sia stato straordinario anche nella rilettura, oggi per allora, degli eventi che si sono verificati in questa fase.

Con la collaborazione anche di soggetti esterni alla Commissione, ma sempre istituzionali, come il Ministero e ISMEA, abbiamo avuto la possibilità di predisporre un documento che può essere veramente di aiuto a tutte le aziende agricole, in modo particolare ai giovani che vogliono fare impresa. Vi ringrazio.

PRESIDENTE. Non essendovi altri deputati che intendono intervenire, pongo in votazione la proposta di documento conclusivo (vedi allegato).

(È approvata).

PRESIDENTE. Dichiaro conclusa la seduta.

La seduta termina alle 13.15.

Pag. 5ALLEGATO

DOCUMENTO CONCLUSIVO APPROVATO DALLA COMMISSIONE

Premessa

Il sistema di finanziamento delle imprese agricole, le difficoltà nell'accesso al credito bancario, gli ulteriori strumenti di supporto finanziario messi a disposizione dallo Stato rappresentano una tematica particolarmente delicata nello snodo tra mondo della produzione primaria, settore del credito e della finanza ed intervento dello Stato.

Il Parlamento già da tempo ha posto tra i suoi interessi principali l'approfondimento delle questioni legate ai meccanismi e alle procedure volte a garantire un finanziamento al sistema produttivo primario corrispondente alle esigenze di crescita e di sviluppo dello stesso.

Già nella scorsa Legislatura, la XIII Commissione Agricoltura della Camera dei deputati aveva avviato un'indagine conoscitiva allo scopo di effettuare una ricognizione sull'insieme delle procedure attraverso le quali le imprese agricole accedono ai finanziamenti necessari per la loro attività e sugli strumenti che, a vario titolo, l'ordinamento mette loro a disposizione, dal sostegno diretto per gli investimenti alle agevolazioni finanziarie e creditizie.

La lunga e gravissima crisi economica ha ulteriormente aggravato le difficoltà per le imprese agricole, spesso private delle minime disponibilità finanziarie per avviare, proteggere e rafforzare l'attività imprenditoriale o anche solo per sostenere i costi di produzione. In alcune regioni del Paese, nel Sud in particolare, la crisi dell'accesso al credito ha raggiunto negli ultimi anni livelli del tutto insopportabili.

Da queste valutazioni ha preso spunto la Commissione Agricoltura della Camera che, nella seduta dell'11 settembre 2013, ha deliberato di svolgere un'indagine conoscitiva avente ad oggetto il sistema di finanziamento delle imprese agricole; l'approfondimento ha avuto come scopo quello di individuare le criticità che rendono non soddisfacente, nel complesso, il funzionamento del sistema ed espongono le imprese agricole, certamente l'anello più debole della catena, a situazioni di emergenza che mettono a rischio la loro stessa esistenza.

Per acquisire elementi di conoscenza e di valutazione sugli aspetti sopra indicati, la Commissione ha inteso procedere all'audizione dei principali soggetti che potessero dare un utile contributo in vista della elaborazione di strategie di intervento, di soluzione dei problemi e di prevenzione di situazioni di emergenza.

In questo quadro, la Commissione ha, in particolare, ascoltato:

nella seduta del 7 novembre 2013, l'allora Sottosegretario di Stato per le politiche agricole, alimentari e forestali, Maurizio Martina;

nella seduta del 7 novembre 2013, i rappresentanti dell'Associazione bancaria italiana (ABI);

nella seduta del 14 novembre 2013, i rappresentanti dell'Istituto di servizi per il mercato agricolo alimentare (ISMEA);

Pag. 6nella seduta del 19 marzo 2015, i rappresentanti del Consiglio per la ricerca in agricoltura e l'analisi dell'economia agraria (CRA) ed i rappresentanti dell'Istituto sviluppo agroalimentare (ISA) SpA;

nella seduta del 26 marzo 2015, i rappresentanti delle organizzazioni agricole Agrinsieme (Confagricoltura, CIA, Alleanza delle cooperative italiane), Coldiretti, Copagri, UeCoop e UNCI.

Sintesi delle audizioni svolte

Il Direttore dell'associazione bancaria italiana, Giovanni Sabatini, ascoltato il 7 novembre 2013, ha messo in risalto come gli effetti della crisi siano stati percepiti fortemente a partire dalla seconda metà del 2011; da quel momento, il sistema ha iniziato a far sentire con maggiore intensità gli effetti del rischio sovrano e si è avuto un indebolimento dell'offerta del credito.

Il sistema bancario ha, tuttavia, potuto mostrare la sua solidità.

A settembre 2013 ancora si registrava un'erogazione di prestiti pari a 1.864 miliardi di euro, comunque superiore all'ammontare complessivo della raccolta della clientela domestica, pari a 1.728 miliardi di euro. La dinamica del credito veniva, comunque, registrata in rallentamento, con flessioni marcate, per la domanda per investimenti, ed in aumento, di converso, per le domande finalizzate alle ristrutturazioni di precedenti debiti, caratterizzate, quindi, da un'elevata componente di rischio.

Il Direttore ha rilevato, quindi, le difficoltà esistenti nell'offerta del credito: tra i diversi fattori particolarmente rilevanti risultano il differenziale dei tassi di interessi, che comporta un maggior costo per le banche quando devono remunerare la raccolta, la qualità della raccolta, che si caratterizza per concretarsi nel breve periodo, ed il peggioramento della qualità degli attivi delle banche.

Per quanto riguarda più specificamente il settore agricolo, ad agosto 2013 lo stock di crediti concessi al settore era pari a circa 43,5 miliardi di euro, con una percentuale pari al 5% del totale dei finanziamenti.

Anche il settore primario ha subito un rallentamento nei finanziamenti, anche se in misura minore rispetto agli altri settori. A fronte di un aumento del 7% a fine 2011 e dell'1% a fine 2012, ad agosto 2013 si registrava una contrazione dello 0,3%, rispetto ad una variazione negativa del 5% riguardante la totalità delle imprese.

La metà dei finanziamenti interessa le regioni Lombardia, Emilia Romagna e Veneto; con la Toscana esse rappresentano il 65% del totale dei finanziamenti erogati.

Anche nel sistema del credito a favore dell'agricoltura si è registrato nel 2013 un peggioramento di tutti gli indici di rischiosità creditizia.

Il rapporto tra sofferenze lorde ed impieghi è risultato pari al 10,4% per il settore; il rapporto tra finanziamenti utilizzati e finanziamenti erogati ha registrato una percentuale uguale all'86-90%, a fronte di una percentuale pari al 67% negli altri settori produttivi. Il comparto primario ha evidenziato, inoltre, una maggiore quota di finanziamenti a medio e lungo termine rispetto agli altri settori. Pag. 7

Per quanto riguarda gli strumenti attivati per far fronte a tali difficoltà, il Direttore ha ricordato le misure straordinarie adottate, quali: le moratorie concesse, consistenti nel sospendere il rimborso della quota capitale delle piccole e medie imprese che, pur essendo in bonis, si trovano a vivere momenti di difficoltà economica; l'allungamento, in determinati casi, del periodo di ammortamento del prestito; il mantenimento del tasso d'interesse stipulato qualora sia possibile contare sulla garanzia del Fondo per le piccole e medie imprese.

In merito alle misure ordinarie, con l'aumento della rischiosità delle imprese, particolarmente rilevanti sono risultati gli strumenti di garanzia; per l'agricoltura, in particolare, si è rilevato di particolare importanza il Fondo per il credito gestito da Ismea, che ha permesso di affiancare al finanziamento agevolato il finanziamento ordinario bancario, attraverso la stipula di una convenzione tra l'ABI e la stessa ISMEA.

Altri strumenti sono rappresentati dalla concessione di finanziamenti agevolati per la gestione dei contratti di filiera agroalimentare e di distretto nonché l'intervento della Cassa depositi e prestiti nell'erogazione dei finanziamenti a tasso agevolato previsti dalla c.d nuova Sabatini per l'acquisto di macchinari.

Sono intervenuti nel corso dell'audizione i deputati Giuseppe L'ABBATE, il quale ha messo in risalto che la moratoria non ha potuto coinvolgere quelle imprese agricole che non si trovano in bonis e che rappresentano le imprese in maggiore difficoltà nell'accesso al credito; Mario CATANIA, il quale ha sottolineato la necessità di una specializzazione del credito verso il settore agricolo; Mino TARICCO, il quale ha rilevato l'importanza di configurare, nella pianificazione dei programmi di sviluppo rurale, una partecipazione a fondo perduto pubblico che possa coprire la parte interessi dell'investimento; Roberto CAON, il quale ha sottolineato come sia aumentato il rifinanziamento dei vecchi finanziamenti; e Nicodemo OLIVERIO, il quale ha chiesto con quali strumenti è possibile immaginare di uscire da una situazione che vede contrarsi progressivamente l'erogazione di credito a favore del settore agricolo.

Il Direttore SABATINI ha risposto alle questioni e alle domande sollevate, rilevando che sussistono regole europee stringenti che impongono di poter finanziare solo le imprese in bonis e che definiscono i criteri per l'inquadramento dei crediti deteriorati. Ciò risulta necessario affinché le banche possano evitare valutazioni negative in ordine al loro rating con conseguenze, quindi, sul costo della raccolta. In merito alle azioni da intraprendere, ha sottolineato come sia rilevante lavorare sulle garanzie e sui relativi strumenti, ricordando come funziona il modello tedesco dove l'organismo equivalente della Cassa depositi e prestiti italiana eroga garanzie volte a concedere finanziamenti alle imprese, fornendo una garanzia diretta dello Stato che non rileva ai fini dello stock di debito pubblico. All'interno di un tale sistema di garanzia, è possibile immaginare specifici comparti, tra i quali quello agricolo. Altro tema importante è legato all'informazione che deve essere fornita all'impresa agricola per strutturare correttamente i propri dati contabili. Potendo, infatti, molte imprese dotarsi di contabilità semplificata, si configura spesso una discrasia tra i dati richiesti alla generalità delle imprese e quelli di cui dispongono le Pag. 8imprese agricole. Quanto alla partecipazione dello Stato al pagamento degli interessi per gli investimenti legati ai piani di sviluppo rurale, il meccanismo è configurabile solo per i nuovi investimenti.

Nella stessa giornata è stato ascoltato l'allora sottosegretario alle politiche agricole alimentari e forestali Maurizio Martina, il quale ha ricostruito il panorama degli strumenti che caratterizzano il sistema dei finanziamenti alle imprese agricole.

Per quanto riguarda il credito, ha sottolineato che l'ammontare delle erogazioni ha subito un'erosione a causa della crisi economica; nel periodo 2007-2010 l'erosione media annua è stata di 3 punti percentuali.

Cambiamenti sono stati registrati anche sulla tipologia del credito erogato: in crescita è risultato il credito di breve periodo, in flessione quello di medio periodo, e stazionario quello di lungo periodo. Il finanziamento a breve ha avuto un tasso di variazione medio annuo in aumento di oltre il 10%. Quello di medio termine ha avuto una riduzione del 9%, mentre quello di lungo termine dell'1%. Il credito a breve termine è aumentato in quanto è cresciuta l'esigenza di finanziare la gestione ordinaria delle imprese a discapito delle iniziative per investimenti e per ristrutturazioni.

La contrazione nell'erogazione del credito è stata più intensa nell'Italia centrale e nel Mezzogiorno (con una contrazione, rispettivamente, del 15% e dell'11%) dove la riduzione era già in atto in periodo precedente alla crisi, segno che in quelle aree sussiste un problema sistemico e non contingente. Nel Nord le erogazioni al settore primario hanno registrato tra il 2007 e il 2012 una crescita media annua dell'1% nel Nord-Ovest e del 3% nel Nord-Est; si tratta, comunque, di un aumento netto fino al 2010 e di una contrazione nei due anni successivi.

Da un'indagine condotta da Ismea in merito al rapporto tra le imprese agricole e le banche emergono due dati rilevanti: il primo è che si ricorre al credito per finanziare l'attività ordinaria dell'impresa, il secondo è che sussistono notevoli difficoltà nell'ottenimento del prestito.

Per quanto riguarda gli strumenti pubblici a sostegno delle imprese, i principali incentivi diretti si sostanziano nei finanziamenti previsti nell'ambito dei piani di sviluppo rurale dove sono previste misure a favore dell'ammodernamento delle imprese agricole, dell'insediamento dei giovani agricoltori e dell'accrescimento del valore aggiunto dei prodotti agricoli e forestali.

Ulteriori interventi finanziari interessano i contratti di filiera e di distretto, stipulati tra il Ministero e gli operatori del settore agroalimentare al fine di modernizzare le filiere del Mezzogiorno e di rilanciare produttivamente le aree depresse del centro nord.

Sussistono, poi, gli strumenti di cui può disporre ISMEA.

Si tratta, in primo luogo, degli interventi: per facilitare l'insediamento dei giovani in agricoltura. Essi si sostanziano in operazioni di leasing a tasso agevolato per l'acquisto di imprese agricole esistenti; prevedono, poi, la restituzione dell'importo prestato secondo modalità definite con un piano di ammortamento di durata variabile a scelta del soggetto beneficiario. Sono, poi, previsti incentivi per il subentro da Pag. 9parte dei giovani agricoltori nella conduzione dell'azienda al fine di migliorarne la competitività.

Sussiste, poi, la possibilità per le imprese agricole di avvalersi del meccanismo della c.d. «nuova Sabatini» che prevede finanziamenti e contributi a tasso agevolato per l'acquisto di nuovi macchinari.

Quanto, invece, agli strumenti a sostegno dell'accesso al credito delle imprese agricole, l'allora Sottosegretario Martina ha ricordato come ISMEA abbia la possibilità di rilasciare fideiussioni alle imprese agricole, garanzie, cogaranzie e controgaranzie attraverso l'operatività del Fondo di garanzia. Come ulteriore strumento, ISMEA ha la possibilità di intervenire attraverso il Fondo di investimento nel capitale di rischio, creato per facilitare l'espansione del mercato dei capitali, e per ridurre i rischi derivanti dall'eccessiva dipendenza delle imprese dall'indebitamento con il sistema creditizio. Esso opera sia tramite interventi diretti, che consistono nell'assunzione di partecipazioni di minoranza nel capitale aziendale, sia tramite interventi indiretti consistenti nell'acquisizione di partecipazioni minoritarie di fondi di investimento privati.

Quanto alle prospettive, il sottosegretario ha sottolineato l'importanza di azioni formative ed informative rivolte sia alle autorità di gestione dei programmi di sviluppo rurale sia ai potenziali beneficiari degli strumenti, gli imprenditori agricoli e gli istituti bancari. Quanto agli strumenti sussistenti, ha ritenuto che occorra intervenire per perfezionarli nelle loro modalità operative accorciando la dinamica degli interventi configurati.

Sono, quindi, intervenuti per porre domande e richieste di chiarimenti, il deputato Giuseppe L'ABBATE, il quale ha sottolineato la situazione di difficoltà in cui si trovano le aziende non in bonis, escluse dalla stessa possibilità di partecipare alle misure dei piani di sviluppo rurale, la deputata Colomba MONGIELLO, la quale ha rilevato la scarsa conoscenza dei bandi da parte delle aziende agricole e la scarsa preparazione dei soggetti preposti all'elaborazione degli stessi bandi, sottolineando come risulta particolarmente significativo che il personale addetto all'erogazione del credito abbia una specializzazione sulle specificità del settore primario. È, poi, intervenuto il deputato Nicodemo OLIVERIO il quale ha sottolineato come i dati che emergono in merito all'erogazione del credito in agricoltura evidenziano una situazione di eccezionale difficoltà delle imprese agricole, costrette a ricorrere al credito per finanziare i costi di produzione dell'azienda. Ha, quindi, rilevato, al riguardo, che occorra intervenire con misure significative per aiutare i giovani ad accedere alla terra, anche con una nuova edizione del «prestito d'onore» configurato durante l'allora Governo Prodi, strumento che riuscì a svolgere un'azione significativa nel Mezzogiorno. Il deputato Franco BORDO ha sottolineato come il finanziamento delle imprese agricole dipenda anche dall'efficienza del sistema pubblico degli organismi che devono assicurare i pagamenti legati ai finanziamenti europei e nazionali. Il Presidente Luca SANI ha sottolineato come sussistano notevoli difficoltà per le imprese agricole nel far fronte alla richiesta di finanziamento per la parte di investimenti legata alle misure di sviluppo rurale non coperte dal contributo diretto pubblico, ritenendo utile configurare un intervento pubblico che possa coprire direttamente gli interessi del prestito erogato. Pag. 10

Il sottosegretario Martina, in relazione agli interventi effettuati dai deputati, ha ribadito come sia particolarmente rilevante affinare e mettere a regime gli strumenti esistenti. In particolare ha sottolineato l'importanza dell'accordo prossimo alla conclusione con l'Associazione bancaria italiana a fini della definizione delle modalità di erogazione dei contributi previsti dai piani di sviluppo rurale. Ha ritenuto, inoltre, che occorra, poi, lavorare sull'informazione e sulla specializzazione; infatti, molte delle problematiche che le imprese riscontrano nell'erogazione del credito sono dovute a discrasie tra i dati richiesti dalle banche alle imprese per l'erogazione del credito e la struttura di contabilità e di bilancio semplificata cui sono tenute le stesse imprese agricole. Quanto alla questione della partecipazione delle aziende non in bonis al sistema di finanziamento delle imprese agricole, si tratta di una questione politico-istituzionale legata alle regole stabilite con Basilea.

Il 14 novembre 2013 è stato ascoltato il Presidente dell'Istituto di servizi per il mercato agricolo alimentare (ISMEA), Arturo Semerari, il quale ha illustrato l'attività dell'Istituto affrontando, dapprima, il sistema di valutazione del rischio del credito (il linguaggio cioè necessario per dialogare con il sistema bancario ai fini dell'accesso al credito) poi il sistema delle garanzie per l'accesso al credito (garanzia sussidiaria, garanzia di ultima istanza, e garanzia diretta a prima richiesta) ed, infine, le agevolazioni finanziarie e creditizie fornite al sistema agricolo per lo sviluppo di impresa (agevolazioni per l'insediamento dei giovani in agricoltura, il subentro in agricoltura, il Fondo di investimento nel capitale di rischio ed il Fondo credito).

Quanto al sistema di rating necessario per poter dialogare con le banche, sono stati configurati tre modelli: uno per le imprese con bilancio, il cui numero risulta di scarsa entità nel settore agricolo, uno per le imprese senza bilancio, che sono la maggioranza ed uno, infine, per le cooperative. Tali sistemi sono chiamati ad interfacciarsi con i sistemi di rating delle banche costruiti avendo presenti le caratteristiche degli altri settori diversi da quello agricolo (industriale, commerciale, etc).

In merito al sistema di garanzie, Ismea fornisce garanzie sussidiarie (garanzia di ultima istanza ed automatica, il cui costo dipende dalla durata del finanziamento) e garanzie dirette, escutibili a prima richiesta, fornite direttamente attraverso la fideiussione agli agricoltori, in cogaranzia o in controgaranzia con i consorzi fidi. Il vantaggio di quest'ultima tipologia di garanzie è che esse sono a ponderazione zero; il costo della garanzia è fissato in base alla rischiosità dell'impresa. La garanzia diretta viene utilizzata per il consolidamento delle passività a breve e per ottenere finanziamenti legati a processi innovativi, con particolare riguardo agli investimenti per le energie alternative.

Vi è, poi, una tipologia legata ai fondi di garanzia segregati regionali collegati ai programmi di sviluppo rurale (PSR); tali strumenti presentano problemi di grave ritardo nell'utilizzo delle garanzie perché le banche, nonostante la garanzia primaria, hanno difficoltà a finanziare interventi ordinari agricoli quali per esempio quelli di miglioramento fondiario.

Ismea rilascia una G-Card che serve a fornire all'imprenditore agricolo che vuole chiedere un finanziamento in banca una dimostrazione Pag. 11 che egli può contare su una garanzia di un'istituzione pubblica garantita dallo Stato. Purtroppo i dati in possesso svelano che a fronte delle G-Card richieste, solo il 6% di quelle erogate diventa garanzia reale.

In merito agli interventi finalizzati allo sviluppo di impresa, l'istituto può avvalersi in esclusiva di un regime di aiuto che permette l'acquisto di aziende agricole per favorire il primo insediamento dei giovani; il massimale di spesa è di 2,5 milioni per le società e per le cooperative ed un milione per i singoli imprenditori. Purtroppo la misura è limitata al primo insediamento e non permette di intervenire qualora il giovane voglia accrescere la propria azienda; in tale caso l'Istituto può solo fornire garanzia a fronte dell'erogazione di un finanziamento bancario ordinario.

Il subentro in agricoltura è, invece, una misura che permette il ricambio generazionale all'interno dell'impresa; oggi è estesa anche al centro-Nord.

Il Fondo di investimento nel capitale di rischio è un nuovo Fondo che permette di capitalizzare le imprese agricole sotto forma societaria con la presenza di ISMEA come socio di minoranza. Un limite allo sviluppo dello strumento, secondo quanto affermato dal Presidente, è costituito dal fatto che dal 1 gennaio 2015 non è più prevista per le società di capitali l'opzione di pagare le tasse anche in base al reddito agrario, dovendo far riferimento al bilancio. Ciò può determinare una leva fiscale negativa per le società di capitale, limitando lo sviluppo di forme aggregate tra agricoltori.

Infine, il Presidente ha ricordato come operi il Fondo credito che serve a mettere insieme finanza pubblica di derivazione nazionale e regionale: per determinate aree e per determinati categorie di agricoltori si può intervenire con un credito a tasso «agevolato» o meglio particolarmente basso perché c'è la componente pubblica a tasso zero e la componente privata, rappresentata dalle banche, che con le garanzie ISMEA può fornire condizioni migliori.

Sono, quindi, intervenuti per chiedere chiarimenti: il deputato Mino TARICCO, il quale ha sottolineato come esista un divario tra quanto programmato e l'utilizzo effettivo dei fondi, chiedendo se ciò possa dipendere dalla crisi economica che ha investito il Paese o anche da complessità legate anche all'efficace utilizzo dei Piani di sviluppo rurale; il deputato Giuseppe L'ABBATE, il quale ha sottolineato come gli interventi partecipati da Ismea riguardino esclusivamente le aziende in bonis mentre sarebbe opportuno individuare gli strumenti necessari per coinvolgere quelle in difficoltà finanziarie che sono la maggioranza; il deputato Nicodemo OLIVERIO, il quale ha ricordato che negli ultimi rapporti Ismea risulta che i finanziamenti erogati al settore sono scesi del 7,1% rispetto all'anno precedente e che vi è una domanda crescente di credito a breve termine, rendendo con ciò evidente che il ricorso al credito serve per affrontare la gestione corrente dei costi di produzione. In tal modo gli investimenti risultano bloccati in quanto il credito viene destinato interamente alla ristrutturazione del debito. Chiede, quindi, chiarimenti sulla necessità di avere negli istituti bancari sezioni specializzate nel credito agrario, su quanti giovano si rivolgono all'Istituto e se ci sono forme alternative di credito, nel senso che Ismea possa intervenire anche all'interno del quadro azionario dell'impresa stessa. Pag. 12

Il Presidente dell'Ismea ha replicato agli intervenuti, rilevando che l'eliminazione della sezione agraria con la riforma del testo unico bancario ha allontanato di fatto le banche dagli agricoltori; il sistema di rating utilizzato dalle banche è un sistema rigido. Occorre, quindi, che la parte agricola faccia la sua parte insieme con l'università che deve essere chiamata a fornire una buona preparazione sul credito. Il credito a breve è spesso utilizzato dalle banche perché connesso alla raccolta a breve. È vero che sovente si utilizzano gli strumenti posti a disposizione di Ismea per consolidare il debito; ciò è possibile purché le aziende siano in bonis, diversamente occorre utilizzare gli strumenti previsti dalla legge fallimentare. Le aziende agricole non possono fallire ma possono accedere attualmente, con la ristrutturazione del debito, attraverso il passaggio delle sezioni specializzate dei tribunali, alla sospensione delle azioni di aggressione fiscale, previdenziale e bancaria per poter poi ristrutturare il debito. Di questi nuovi strumenti non vi è conoscenza adeguata né da parte degli agricoltori né da parte degli stessi tribunali. Il presidente ha, infine, ricordato, come per molti strumenti non esista un problema di offerta quanto di domanda.

Nella giornata del 19 marzo 2015 sono stati ascoltati alcuni rappresentanti dell'Istituto sviluppo agroalimentare (ISA) Spa, società per azioni di intermediazione finanziaria partecipata interamente dal Ministero delle politiche agricole alimentari e forestali e soggetta alla vigilanza della Banca d'Italia, la cui mission consiste nell'erogare supporto finanziario alle aziende di trasformazione agroalimentari italiane.

L’amministratore unico dell'ISA, professor Enrico Corali, ha illustrato le modalità di intervento dell'Istituto che si sostanziano in due strumenti diretti, tra loro alternativi: la partecipazione, in forma minoritaria e temporanea e a condizioni di mercato, al capitale sociale di società che trasformano e commercializzano prodotti agricoli, ed il finanziamento nella forma del mutuo ipotecario agevolato nelle condizioni di rientro e nel tasso (pari al 30% del tasso di riferimento per il settore dell'industria e del commercio), finalizzati a promuovere processi di crescita, aggregazione, integrazione, internazionalizzazione e valorizzazione del made in Italy.

L'Istituto dispone inoltre di uno strumento di natura indiretta che si concretizza nel fornire un supporto tecnico al Ministero delle politiche agricole alimentari e forestali nei procedimenti di erogazioni delle agevolazioni relative ai contratti di filiera.

Il professor Corali ha indicato una serie di elementi comuni ai due strumenti, che mantengono invece una distinzione sotto il profilo delle modalità operative: possono essere erogati a imprese commercialmente e finanziariamente sane; vengono utilizzati per finanziare investimenti coerenti con i Piani di sviluppo rurale delle regioni nelle quali vengono effettuati e a seconda della natura dell'intervento l'ISA opta per l'uno o l'altro strumento; entrambi possono essere utilizzati previa dimostrazione che l'intervento svolto nella parte centrale della filiera agroalimentare produce una ricaduta positiva sul comparto agricolo (in termini di aumento della produzione o di altre ricadute indirette); l'intervento dell'ISA non si esplica con un'unica erogazione, ma, in funzione di controllo e di tutela dell'utilizzo del denaro pubblico, segue lo stato di avanzamento dei lavori nell'ipotesi della concessione del Pag. 13mutuo, e lo stato di avanzamento del processo di aggregazione nell'ipotesi della partecipazione al capitale; alle imprese che beneficiano del suo intervento l'ISA richiede stringenti covenant sia patrimoniali sia finanziari che, insieme ad altri vincoli, consentono all'Istituto di svolgere un controllo sulla solidità delle imprese e, al tempo stesso, forniscono a queste ultime l'occasione di superare le debolezze che sotto il profilo del management e del controllo di gestione si riscontrano in tutto il tessuto produttivo nazionale, ed in modo particolare nel settore delle aziende agricole. Un altro fattore legato all'intervento dell'ISA che rappresenta una opportunità di crescita professionale per gli operatori delle società beneficiarie è dato dall'obbligo di presenza di un designato ISA nel consiglio di amministrazione fino al permanere della partecipazione e nel collegio sindacale per tutta la durata del mutuo, nonché il mantenimento della revisione contabile per tutta la durata del mutuo.

Un ulteriore elemento comune ai due strumenti diretti è dato dalla loro durata, mediamente più lunga rispetto agli interventi analoghi che si potrebbero trovare sul mercato, essendo l'ISA un investitore istituzionale con obiettivi non speculativi e un orizzonte temporale di rientro di medio-lungo periodo. La durata della partecipazione al capitale è al massimo di 5 anni, elevabili fino a 15, in presenza di produttori agricoli con una quota del capitale sociale pari ad almeno il 10%, per consentire alla società partecipata (o ad un altro soggetto come la controllante) di creare ammortamenti e una provvista finanziaria per riacquistare le azioni sottoscritte dall'ISA e, quindi, in tal modo rientrare in possesso della propria quota di partecipazione. La durata massima del finanziamento agevolato è di 15 anni, di cui massimo 5 anni di preammortamento che consentono alle società, nei primi anni successivi all'investimento che sono i più difficili, di rimborsare solo gli interessi.

Un altro elemento comune ai due strumenti diretti è che l'ISA interviene con un effetto leva almeno pari a due: per ogni euro finanziato o immesso nel capitale della società, a questa viene chiesto di immettere altrettanto, con un evidente effetto volano per lo sviluppo delle società beneficiarie.

La differenza sostanziale tra i due strumenti diretti risiede invece nel fatto che i finanziamenti agevolati rientrano nell'ambito degli aiuti di Stato, e pertanto soggiacciono al regime della previa autorizzazione da parte della Commissione europea; le partecipazioni nel capitale, invece, avvenendo a condizioni di mercato non hanno questo vincolo, sebbene il MIPAAF, per prudenza, chieda comunque un'autorizzazione preventiva alla Commissione europea che spesso comporta un rallentamento nella procedura.

Il professor Corali si è poi soffermato sull'attuale situazione patrimoniale dell'ISA che, per effetto degli interventi normativi di revisione della spesa, ha visto ridurre il proprio patrimonio a 280 milioni di euro. Il patrimonio è totalmente impegnato nel capitale o nei fondi e questo dato, unito a quello della costante diminuzione dei tassi di interessi che l'ISA può riscuotere sui mutui erogati (attualmente pari allo 0,68 per cento), ha portato il bilancio dell'Istituto a chiudere sempre in utile, ma ad essere in continua discesa. A tal proposito, ha sottoposto all'attenzione dei commissari la questione della possibilità di introdurre un floor alla discesa del tasso di interesse per far fronte al Pag. 14rischio che un suo eccessivo abbassamento renda il tasso stesso non più remunerativo del costo del credito.

L'amministratore unico dell'ISA ha inoltre sottolineato l'effetto positivo legato alle peculiari modalità di remunerazione del capitale acquisito: nel caso in cui la società partecipata registri degli utili, oltre alla corresponsione del tasso fisso del 4,5 per cento, è prevista una ulteriore redditività legata non a parametri bilancistici, ma a parametri industriali. Ciò consente all'imprenditore di non dover ricorrere a una politica degli utili bassa per evitare di doverli poi corrispondere all'ISA.

Il professor Corali ha infine delineato le prospettive di azione dell'ISA che dovrà privilegiare gli interventi sul capitale per consentire alle società di patrimonializzarsi e di poter in tal modo ottenere prestiti dalle banche a condizioni convenienti.

Sono quindi intervenuti, per porre domande e richieste di chiarimenti, i deputati Giuseppe L'ABBATE, il quale ha chiesto di conoscere la percentuale di imprese che riescono a beneficiare degli interventi dell'ISA ed il deputato Filippo GALLINELLA, il quale, muovendo dalla percentuale estremamente bassa delle società che attualmente accedono alle agevolazioni dell'ISA in quanto «finanziariamente sane», ha sottolineato la necessità che l'Istituto modifichi a livello statutario i presupposti per l'erogazione dei finanziamenti valorizzando l'elemento legato alle possibilità di sviluppo di una società e ha rappresentato la possibilità che il Ministero, in quanto socio unico dell'ISA, con una modifica statutaria, metta mano al ricalcolo del tasso di interesse da corrispondere per i finanziamenti agevolati nel senso indicato dal professor Corali. Sono intervenuti, inoltre, i deputati Paolo COVA, il quale ha chiesto chiarimenti sui tassi di interesse applicati dall'ISA e il presidente Luca SANI, il quale ha domandato se la norma che concerne l'ISA contenuta nel cosiddetto Collegato agricolo, in discussione al Senato, fosse rispondente alle esigenze dell'Istituto.

In relazione alla necessità di ricalcolare il tasso di interessi sui mutui, il professor Corali ha fatto presente che nel regime di aiuti di Stato da sottoporre alla deliberazione del CIPE è stato inserito il floor dell'1 per cento, che continua a rappresentare un tasso agevolato ma, al contempo, evita che il finanziamento agevolato si trasformi in un contributo a fondo perduto; ha espresso poi una valutazione positiva sulla norma contenuta nel c.d collegato agricolo, sottolineando come la stessa vada nel senso di superare le incongruenze normative che hanno impedito all'ISA di finanziare filiere di prodotti talvolta anche molto rilevanti per il made in Italy e di ampliare così il suo ambito di operatività.

In ordine al tema dei requisiti richiesti per accedere agli strumenti dell'ISA, è intervenuto il Direttore generale dell'ISA, Walter Bellantonio, il quale, dopo aver osservato che l'Istituto non può intervenire sulle aziende non in bonis, in quanto i progetti di salvataggio aziendale sono vietati a livello europeo, ha fornito dettagli sulla composizione della platea di aziende su cui l'ISA può intervenire, necessariamente limitata per via del patrimonio non rilevante di cui l'Istituto dispone (pari a 280 milioni di euro) e per il numero non elevato di aziende agroindustriali dotate di una dimensione e, dunque, di un'organizzazione adeguate per poter beneficiare degli strumenti in questione. Ha precisato, infatti, che nel settore agroindustriale il numero delle aziende che fatturano tra i Pag. 1550 e i 200 milioni di euro è pari a circa 500 e che solo 70 aziende fatturano più di 200 milioni. Ha osservato, tuttavia, che, pur trattandosi di una platea ristretta, la stessa riveste comunque un'importanza fondamentale per il trascinamento di tutto il comparto agricolo. Ha fatto presente, infine, che l'Istituto ha sottoposto al Ministro alcune proposte di modifica delle condizioni dei finanziamenti agevolati che vanno nella direzione già indicata dal professor Corali.

È intervenuto, da ultimo, il Direttore di amministrazione finanza e controllo dell'ISA, Mario Marotta, il quale ha fornito il quadro macroeconomico dell'intervento dell'Istituto che con un impiego di 283 milioni di euro a partire dal 2006 (anno di inizio dell'operatività dell'Istituto) ha portato a 600 milioni di euro di investimenti che hanno prodotto 1 miliardo e 100 milioni di produzione lorda vendibile, dati che, a suo avviso, testimoniano l'importanza dell'intervento dell'ISA in termini di sviluppo del comparto agricolo.

L’esperta del Consiglio per la ricerca in agricoltura e l'analisi dell'economia agraria, Felicetta Carillo, ascoltata il 19 marzo 2015, ha invece delineato il quadro delle fonti di finanziamento, sia pubblico che privato, delle imprese agricole, evidenziando le interconnessioni tra i diversi strumenti nelle quali le stesse si sostanziano.

Ha evidenziato che le maggiori fonti di finanziamento del settore hanno natura pubblica e sono costituite dai due principali strumenti della Politica agricola comune: i pagamenti diretti a sostegno del reddito aziendale nell'ambito del primo pilastro della PAC, fonte di liquidità per la gestione delle attività correnti sulla quale le aziende agricole possono contare a prescindere dagli andamenti di mercato, e i finanziamenti a fondo perduto per gli investimenti concessi attraverso la partecipazione delle aziende agricole ai Programmi di sviluppo Rurale (PSR) regionale nell'ambito del secondo pilastro della PAC. A queste due forme di finanziamento pubblico, si affianca il finanziamento privato derivante dal credito bancario.

Ha analizzato i cambiamenti intervenuti su tali strumenti anche in conseguenza della crisi economico-finanziaria. Per quanto concerne i pagamenti diretti, che sono stati ridimensionati nella loro entità complessiva ed in quella mediamente riconosciuta alle aziende, ha sottolineato come la modifica dei criteri per il loro riconoscimento, attualmente basati sull'adozione di specifici comportamenti produttivi, abbia incrementato le difficoltà di accesso a tale fonte di finanziamento soprattutto per le imprese agricole di piccole dimensioni.

Per quanto riguarda, invece, gli interventi di sostegno agli investimenti, ha evidenziato la mancanza di un'adeguata adesione delle aziende agricole agli interventi previsti nella passata programmazione di sviluppo rurale, imputabile sia alla farraginosità delle pratiche burocratiche adottate dalle autorità di gestione, sia alla difficoltà di accesso al credito bancario da parte dell'impresa cui spetta di coprire la componente privata della spesa ammessa a finanziamento.

A tal proposito, ha sottolineato come la crisi economico-finanziaria abbia acuito le difficoltà già presenti nel rapporto tra banche ed imprese, soprattutto quelle agricole. Negli ultimi anni si è assistito, in generale, ad un razionamento del credito del sistema bancario alle imprese ed a ciò va aggiunto che il processo di accorpamento che ha investito il sistema bancario ha prodotto l'effetto di allontanare i centri Pag. 16decisionali delle banche dal tessuto produttivo locale, che nel settore agricolo è spesso polverizzato in aziende di piccole dimensioni. Inoltre, la mutata normativa europea, con gli accordi di Basilea, ha inasprito la necessità per gli istituti di credito di utilizzare sistemi di rating più rigidi e legati soprattutto ad indicatori quantitativi che vanno a discapito delle aziende agricole, che spesso non sono dotate di strumenti adeguati a fornire tutte le informazioni necessarie per dimostrare la loro solidità economica.

Le informazioni statistiche sui dati degli impieghi bancari al settore agricolo hanno evidenziato che le condizioni di accesso al credito fornito al settore agricolo sono state spesso peggiori rispetto a quelle degli altri settori, essendo il tasso di interesse sia nominale che effettivo sensibilmente superiore a quello richiesto ad altri settori produttivi. Con riferimento al sistema di garanzie, ha osservato poi che il sistema bancario, a parità di rischio, ha richiesto alle aziende agricole garanzie maggiori.

Dall'analisi effettuata dall'esperta è emersa la necessità di ripatrimonializzare quelle aziende agricole nelle quali si riscontri una elevata incidenza del debito sul patrimonio e di attuare un intervento organico per superare le difficoltà evidenziate nel rapporto tra banche e imprese agricole, attraverso il coinvolgimento dei soggetti coinvolti, l'utilizzo degli accordi cosiddetti di quasi mercato e degli strumenti di garanzie collettive come i Confidi.

Nel corso dell'audizione è intervenuto il deputato Filippo GALLINELLA, il quale ha chiesto informazioni circa la causa del ritardo con il quale spesso vengono erogati i pagamenti diretti, nonché i riflessi, in tale ipotesi, sulla corresponsione degli interessi; con riferimento all'erogazione di finanziamenti legati al Programma di sviluppo rurale, ha domandato se perduri da parte delle banche la valutazione di un rischio più alto delle aziende agricole rispetto a quelle di altri settori anche a fronte dell'adozione da parte delle prime di un piano di gestione del rischio e del nuovo Programma di sviluppo rurale nazionale; se in caso di ritardo nell'erogazione del finanziamento le aziende possano essere autorizzate a ricevere le risorse alle quali hanno diritto dal sistema bancario utilizzando la documentazione come garanzia per un eventuale prestito. Ha chiesto infine informazioni sullo stato di attuazione della funzione di assistenza tecnica nella preparazione delle pratiche connesse all'erogazione dei finanziamenti assegnata alle regioni con il decreto-legge n. 91 del 2014. Sono intervenuti, inoltre, il deputato Giuseppe L'ABBATE, il quale ha chiesto se sia stato individuato un intervento per aiutare le aziende agricole che non sono in bonis e che pertanto non possono accedere ai fondi del PSR, sulla scorta della ristrutturazione dei debiti contratti dalle aziende agricole nei confronti dell'INPS fatta nel 2007, e il deputato Nicodemo OLIVERIO, il quale, dopo aver evidenziato come negli ultimi anni ci sia stata una significativa riduzione dei mutui a lungo termine concessi dalle banche alle imprese agricole e un aumento invece, di quelli a breve termine, si è soffermato sulla problematica della mancanza di criteri oggettivi e validi in tutto il territorio nazionale per il calcolo degli interessi, sulla soppressione in tutte le banche della sezione del credito agrario con conseguente mancanza di un interlocutore di riferimento per gli imprenditori agricoli e ha domandato, infine, se a fronte delle Pag. 17innumerevoli difficoltà incontrate dalle aziende agricole nel predisporre nei tempi prestabiliti la rendicontazione necessaria per ottenere dalle banche i finanziamenti del PSR, esista un sistema ulteriore per finanziare le aziende nella ordinaria amministrazione e supportarle nella gestione degli investimenti.

L’esperto del Consiglio per la ricerca in agricoltura e l'analisi dell'economia agraria, Roberto Henke, ha risposto alla questione relativa al ritardo nei pagamenti diretti, evidenziando come la problematica derivi dalla complessità dei meccanismi di accesso a tali finanziamenti che non vengono più riconosciuti in maniera automatica ma condizionatamente alla realizzazione di specifiche attività o all'adozione di taluni comportamenti produttivi da parte delle aziende, che impongono verifiche ed accertamenti che possono – e, a suo avviso, potranno – comportare rallentamenti. Considerato, inoltre, che il panorama delle imprese agricole in Italia è estremamente eterogeneo e variegato ha sottolineato l'importanza di svolgere un'analisi dei fabbisogni specifici di credito delle diverse tipologie aziendali, avvalendosi della banca dati RICA (Rete di informazione contabile agricola), di cui il CRA dispone come ex INEA.

L'esperta Felicetta Carillo, dopo aver reso noto che solo il 15 per cento del finanziamento pubblico avviene attraverso i pagamenti diretti ed il PSR, ha rimarcato che il vero nodo da risolvere nel sistema di finanziamento del settore agricolo è rappresentato dal rapporto tra banche e imprese agricole. Si è soffermata quindi sulla necessità di realizzare una maggiore integrazione funzionale tra soggetti pubblici e sistema bancario, attraverso un maggior coinvolgimento di quest'ultimo già nella fase della programmazione degli interventi di sviluppo rurale.

Per quanto concerne i criteri con i quali le banche operano la valutazione del rischio nei confronti delle aziende agricole, ha fatto presente che il merito creditizio che una banca riconosce ad un'impresa è legato non solo all'impresa individuale, ma anche al contesto localizzativo, e che quindi, a parità di solidità e di rischio, un'impresa del Sud sconta condizioni di accesso al credito peggiori rispetto ad un'impresa del Nord. Ha evidenziato, dunque, la necessità di superare la standardizzazione dell'offerta di finanziamento da parte delle banche per differenziarla tenendo conto delle diverse caratteristiche specifiche locali, tipologiche e aziendali.

Con riguardo alla funzione di assistenza tecnica che le regioni dovrebbero assicurare alle imprese agricole nelle pratiche connesse all'erogazione dei fondi PSR, che investono competenze molto specifiche e tecniche, ha osservato che occorrerebbe implementare la formazione del personale a ciò deputato e che un'analoga esigenza si impone anche con riferimento agli operatori bancari.

Per quanto riguarda possibili interventi a favore delle aziende non in bonis, ha ipotizzato il ricorso a garanzie particolari che aiutino tali aziende a ripianare i debiti sottolineando come l'intervento sia condizionato al raggiungimento di un accordo in tal senso dei soggetti pubblici con il sistema bancario.

Il 26 marzo 2015 sono stati ascoltati i rappresentanti delle organizzazioni agricole.

Il Vicepresidente della Confagricoltura, Massimilano Giansanti, in rappresentanza del coordinamento Agrinsieme, ha evidenziato come, Pag. 18sebbene il credito bancario rappresenti la principale fonte di finanziamento per le imprese agricole, vi sia uno stato di forte sofferenza nei rapporti tra imprese agricole e banche.

Tale situazione è da collegare, in generale, ai fenomeni di credit crunch registratisi verso tutti i comparti produttivi, e, con specifico riferimento al comparto agricolo, alle difficoltà nell'accesso al credito che vanno addebitate, in particolare, alla carenza di strutture specializzate per il settore agricolo negli istituti bancari e alla inadeguatezza di questi ultimi a trattare le informazioni delle aziende di tale comparto che rispondono a logiche profondamente diverse da quelle delle aziende commerciali o industriali. A questo quadro segnato da grandi difficoltà, fa in parte eccezione il mercato cooperativistico che può reperire risorse attraverso le linee di credito dedicate ed il sistema della banca cooperativa.

Il Vicepresidente della Confagricoltura ha evidenziato le criticità che si registrano anche con riferimento al sistema delle garanzie sia private che pubbliche. Le risorse a disposizione del settore agricolo sono nettamente inferiori rispetto a quelle di cui possono disporre gli altri settori ed ha osservato come non si comprendano le ragioni per cui il comparto agricolo sia escluso dalle misure di intervento del Fondo Centrale di Garanzia per le piccole e medie imprese e possa disporre solo dei fondi dedicati da parte dell'ISMEA. Ha sottolineato inoltre come i costi troppo elevati richiesti da ISMEA per il rilascio di una garanzia privino di fatto l'imprenditore agricolo della possibilità di utilizzare tale strumento ed ha auspicato, quindi, una profonda revisione del sistema.

Negli ultimi anni gli impieghi creditizi in agricoltura non sono aumentati, mentre sono aumentate le sofferenze dovute soprattutto alle lungaggini degli affidamenti, che incidono pesantemente sulla capacità economica di ritorno della gestione, ed alle forti difficoltà nell'ottenere soluzioni finanziarie adeguate da parte delle banche (spesso vengono concessi affidamenti a breve termine mentre un'azienda necessiterebbe di un affidamento a lungo termine, e viceversa).

Al fine di migliorare gli strumenti creditizi e finanziari per l'agricoltura, di garantire un accesso al credito più semplice, più equilibrato e soprattutto più tempestivo alle aziende agricole, il coordinamento Agrinsieme ha formulato alcune proposte. Con riferimento ai sistemi di valutazione delle imprese, ha fatto presente che occorrerebbe creare un sistema ad hoc per il calcolo del rating per le aziende operanti in agricoltura, costruito sulla base delle peculiarità del settore che è rappresentato da attività economiche con un'altissima patrimonializzazione e una bassissima reddittività, e con il coinvolgimento di ISMEA, sia per un confronto con il suo sistema di rating che per la messa a disposizione delle sue banche dati.

In riferimento al tema delle garanzie sul credito per l'agricoltura, allo scopo di creare un sistema più semplice e più snello di accesso agli strumenti di garanzia pubblica occorrerebbe superare l'obbligo della doppia istruttoria dell'ente garante (ISMEA/SGFA) e dell'istituto finanziatore (Banca), almeno per le operazioni creditizie sotto certi volumi.

Il Vicepresidente della Confagricoltura ha infine auspicato che possa ripetersi l'esperienza positiva, registratasi presso un istituto di credito, che ha beneficiato di un plafond di risorse assistito da una Pag. 19garanzia sussidiaria di ISMEA, anche ad altri soggetti come, ad esempio, le associazioni di categoria.

È stato poi ascoltato il Capo dell'area azione economica della Coldiretti, Gianluca Lelli, che ha evidenziato come dal 2011, a fronte di un incremento dei depositi bancari, si sia registrata una stretta creditizia in agricoltura dovuta, in particolare, alla richiesta di garanzie troppo gravose, ai tassi di interesse troppo alti, ai tempi di istruttoria troppo lunghi e alla limitata diversificazione nell'offerta dei servizi finanziari. Dall'analisi territoriale dei dati emerge che al Centro-sud il costo del finanziamento delle imprese è maggiore di circa un punto percentuale rispetto alle altre aree del Paese. Ciò si riscontra nonostante il settore primario anche nel 2014 sia risultato più affidabile del settore dell'industria alimentare e del sistema economico produttivo complessivo, come emerge dall'analisi del tasso di decadimento del terzo trimestre del 2014.

Il dottor Lelli ha dunque focalizzato l'attenzione sugli strumenti e sulle risorse che possono garantire uno sviluppo al settore agricolo. Innanzitutto, con riferimento all'utilizzo dei PSR del periodo 2014-2020 – che rappresentano il principale strumento d'intervento strutturale in agricoltura e nel sistema agroalimentare – ha sottolineato la necessità, stante la loro mancata approvazione entro il 31 dicembre 2014, di modificare il Quadro finanziario pluriennale per fare in modo di «salvare» l'annualità 2014 e di trasferirla alle annualità successive.

Si è poi soffermato sulla opportunità di crescita per il settore che sarebbe potuta derivare dall'annuncio, fatto nel corso del Consiglio del 16 marzo 2015, dal Commissionario europeo Hogan di un accordo tra la direzione generale AGRI e la BEI, nel settore dell'agricoltura e dello sviluppo rurale, sull'utilizzo di fondi della BEI da parte degli agricoltori per attuare investimenti per una ristrutturazione aziendale in seguito all'abolizione del sistema delle quote latte prevista alla fine del mese di marzo 2015.

In merito agli aspetti sui quali occorre intervenire, il dottor Lelli ha evidenziato in particolare la necessità di fornire un sostegno al sistema dei confidi agricoli che, rispetto a quello di cui dispongono gli altri settori produttivi, è ancora dimensionalmente e strutturalmente non adeguato alle esigenze delle aziende agricole, nonché la opportunità di una modifica del regolamento comunitario nel senso di aumentare la «quota» de minimis disponibile per ogni singola azienda in presenza di circostanze legate a difficoltà e/o crisi e di prevedere in queste fattispecie l'autorizzazione da parte della Commissione all'erogazione degli aiuti di Stato.

È stato, poi, ascoltato il Referente tecnico di UeCoop, Stefano Leporati, il quale ha evidenziato, da un lato, la necessità di effettuare un'analisi settoriale nella valutazione dell'andamento dello stock dei prestiti bancari in agricoltura, tenuto conto del fatto che taluni settori (ad esempio quello olivicolo) incontrano maggiori difficoltà nell'accesso al credito rispetto ad altri (ad esempio quello vitivinicolo) e, dall'altro, la tendenza allo spostamento dei finanziamenti dal lungo termine al medio termine.

In merito ai PSR del periodo 2014-2020, che riguardano un ammontare complessivo di spesa pubblica pari a 20,8 miliardi di euro, ha sottolineato le possibile conseguenze negative derivanti dal ritardo Pag. 20nella loro approvazione e le difficoltà che le cooperative agricole incontrano nel reperire i fondi privati necessari per finanziare la quota a loro carico, derivanti principalmente dall'eccessivo carico burocratico che devono sostenere (ad esempio per la certificazione dei crediti) e dai ritardi nei pagamenti da parte delle pubbliche amministrazioni. A tali criticità va aggiunta anche quella legata alla inadeguatezza del sistema creditizio a leggere correttamente le informazioni sulla situazione economico-finanziaria delle cooperative.

Il dottor Leporati si è poi soffermato sulla necessità di rendere gli interventi dei soggetti pubblici che gestiscono le linee di finanziamento pubbliche, quali la Cassa depositi e prestiti e l'ISA, maggiormente trasparenti e improntati a criteri direttivi obiettivi ed univoci. Ha inoltre rimarcato la necessità di sostenere il ricambio generazionale in agricoltura con la costruzione di strumenti agevolativi per l'accesso alla terra e agli strumenti agevolativi necessari per l'avvio dell'impresa, avanzando nello specifico la proposta di prevedere la garanzia pubblica in sostituzione della fideiussione che viene richiesta dai PSR al giovane agricoltore per ottenere l'anticipo del contributo PSR.

Ha infine osservato come gli strumenti di intervento sin qui utilizzati si siano rivelati inadeguati a far fronte alle situazioni di crisi verificatesi negli ultimi anni, quali, ad esempio, quella determinata dall'embargo russo, al quale si è cercato di far fronte con prestiti erogati in misura eguale in tutti i Paesi europei senza tenere conto delle differenze tra di loro esistenti, o dal terremoto dell'Emilia Romagna, in occasione del quale è emersa la mancanza di tempestività degli interventi messi in campo.

È stato, infine, ascoltato l’Esperto dei settori produttivi della Copagri, Enrico Fravili, il quale ha ribadito che la causa principale della crisi del settore agricolo risiede nella farraginosità delle procedure di accesso al sistema creditizio determinata dal venir meno della specializzazione in questo comparto degli istituti di credito. Ha individuato altre fonti di criticità nell'assenza di un business plan valido per tutto il comparto, nella lungaggine delle procedure di finanziamento e nell'inadeguatezza delle sovvenzioni che possono essere erogate alle aziende con il regime de minimis che per la loro esiguità divengono, di fatto, ininfluenti. Ha poi espresso una valutazione positiva sul nuovo fondo di credito predisposto da ISMEA.

Sul piano delle proposte, ha sottolineato la necessità di riattivare le sezioni specializzate di credito; di promuovere i fondi interprofessionali che possano favorire gli accordi contrattuali, assegnando un valore alle merci conferite o al plusvalore derivato da queste iniziative di tipo mercantile; di inserire il settore agricolo in tutti i programmi di sostegno oggi riservati esclusivamente al settore dell'industria e del commercio, snellendo le pratiche istruttorie; di favorire l'allargamento dei confidi al settore agricolo.

Il dottor Fravili ha altresì posto l'accento sulla necessità di un intervento a favore delle aziende che non risultano in bonis con riferimento alla erogazione dei finanziamenti legati ai PSR, nonché sull'esigenza di velocizzare e snellire le pratiche connesse ai PSR.

Nel corso delle audizioni sono intervenuti i deputati Massimiliano BERNINI, il quale ha chiesto se la riforma delle banche popolari di recente approvata dal Parlamento, che le trasforma di fatto in Spa, Pag. 21vada nella direzione di favorire l'accesso al credito da parte del comparto primario, osservando come personalmente non ritenga che si sia trattato di un intervento migliorativo; il deputato Mino TARICCO, il quale ha domandato quanta attenzione sia stata riservata nel predisporre i PSR, prossimi all'approvazione, all'attivazione di strumenti finanziari che mettano le aziende in condizione di poter effettuare investimenti e se si possa ipotizzare, nel caso di aziende che a causa di situazioni di indebitamento pregresso non riescono a reperire i fondi privati necessari ad effettuare gli investimenti legati al PSR, di «convertire» in tutto o in parte il contributo pubblico in uno strumento finanziario che garantisca all'impresa la copertura dell'intero fabbisogno di investimento. È altresì intervenuto il deputato Giuseppe ROMANINI, il quale, soffermandosi sull'aspetto condiviso da tutti gli auditi della criticità legata al venire meno della specializzazione degli istituti di credito, sia nella capacità di valutazione ed analisi dei fidi, sia nell'offerta di strumenti finanziari adeguati alle aziende agricole, ha chiesto se esista una interlocuzione delle organizzazioni agricole con l'Associazione bancaria ed il sistema delle imprese del credito volta a definire modelli di rating e requisiti patrimoniali condivisi.

Il Vicepresidente della Confagricoltura, Giansanti, in merito alla riforma delle banche popolari in Spa ha espresso l'auspicio che nulla cambi rispetto allo stato attuale e che tali banche mantengano ferma la loro vocazione di banca dei territori osservando altresì come attualmente non siano emersi dati di segno contrario.

Per quanto concerne i sistemi di rating ha fatto presente che ISMEA ha elaborato un proprio sistema di valutazione con il quale è in grado di fornire indicazioni sulla affidabilità di un'azienda agricola, e che questo strumento è stato messo nella disponibilità dell'ABI, ma che ogni singola banca ha preferito utilizzare comunque modelli propri; ha ribadito quindi l'importanza di avere un unico strumento di valutazione per garantire un'uniformità di giudizio negli affidamenti nel settore agricolo che ammontano a circa 45 milioni di euro, per superare così anche il divario dei costi dei finanziamenti tra Nord e Sud.

Con riferimento ai PSR, ha auspicato la costituzione di un fondo di garanzia centrale che possa dare garanzia direttamente con fondi regionali per iniziative di carattere regionale legate ai Piani di sviluppo rurale e che, in tale contesto, l'ISMEA possa svolgere il ruolo di attore prioritario.

Ha poi espresso una valutazione positiva circa l'ipotesi di fornire all'imprenditore agricolo la possibilità di convertire il contributo pubblico dal conto capitale al conto interessi e ha auspicato che vengano messi a disposizione del settore nuovi strumenti per la finanziarizzazione degli acquisti delle macchine agricole e della ristrutturazione, quali il leasing.

Il capo dell'area azione economica della Coldiretti, Lelli, dopo aver osservato come nei PSR regionali non vi sia, tranne rare eccezioni, una grande propensione a finanziare strumenti come i confidi per generare credito, ha fatto presente, in generale, che il problema cruciale sta nel superare la propensione del sistema ad utilizzare le risorse pubbliche (a partire da quelle della BEI) per patrimonializzare le banche, piuttosto che per finanziare le imprese e le famiglie. Ha posto l'accento Pag. 22poi sulla necessità di una riforma del sistema delle garanzie, evidenziando il paradosso per cui nel nostro Paese, nonostante la «terra» sia il bene che più si è rivalutato negli ultimi anni, quando la si vuole utilizzare come garanzia, a causa della crisi immobiliare, si richiedono somme pari al doppio o al triplo del suo valore. Ha auspicato da parte del sistema creditizio maggiori misure di sostegno per le start-up e una riduzione dei costi connessi ai finanziamenti per far ripartire il settore agricolo, soprattutto al Centro-sud.

Il referente tecnico di UeCoop, Leporati, ha sollecitato anch'egli un'inversione di tendenza dei dati relativi allo stock di credito concesso dalle banche alle imprese agricole, in diminuzione dello 0,4 per cento su base annua a gennaio 2014 e ha evidenziato le differenze che si riscontrano a livello regionale sulla questione della conversione del contributo pubblico dei PSR dal conto capitale al conto interessi.

Conclusioni

Sono trascorsi oltre vent'anni dalla riforma del credito agrario operata dal Testo Unico bancario, un ventennio in cui anche la struttura e le esigenze finanziarie dell'impresa agricola italiana sono mutate significativamente.

La despecializzazione del credito agrario aveva suscitato timori di marginalizzazione del settore sotto il profilo dell'accesso al credito: si temeva che le banche avrebbero dirottato le loro risorse migliori verso settori più remunerativi rispetto a quello agricolo. Se in un primo momento questo è avvenuto, negli ultimi anni si sta assistendo ad un nuovo interesse del sistema bancario nei confronti dell'impresa agricola che, sia pur non ancora esplicitato in strutture specifiche, si fonda sulla percezione di una possibile convenienza economica del settore.

Da un lato l'imprenditore agricolo è cresciuto: lo sviluppo delle attività connesse all'agricoltura, la necessità di affrontare una dura concorrenza internazionale e gli elevati investimenti per ampliare le dimensioni aziendali lo hanno reso molto più attento alle problematiche creditizie, spingendolo a sperimentare anche forme di finanziamento inusuali per il settore. Dall'altro alcune banche hanno ripristinato strutture dedicate al credito del mondo agricolo, investendo in formazione del personale ed ampliando la gamma di prodotti finanziari offerti.

Tuttavia, come è emerso nel corso delle audizioni, permangono aree problematiche nei rapporti tra banche e imprese agricole che limitano le potenzialità di accesso al credito. È necessario favorire un rinnovato sistema di relazioni tra l'impresa agricola e il mondo creditizio fondato sulle seguenti linee di intervento:

1. semplificare e adeguare gli strumenti di programmazione alle esigenze della domanda di credito;

2. favorire la condivisione dei criteri di valutazione dei progetti e di misurazione del rischio di credito;

3. potenziare il sistema delle garanzie.

La domanda di credito in agricoltura è principalmente legata alla realizzazione di investimenti per la crescita aziendale e la gran parte Pag. 23dei finanziamenti è prevista nell'ambito dei programmi di sviluppo rurale (PSR). Il primo snodo fondamentale su cui agire per migliorare l'accesso al credito all'agricoltura risiede dunque nei meccanismi e nelle procedure di programmazione dei fondi europei.

Sistemi che consentano di intervenire per snellire, semplificare e sburocratizzare le procedure di accesso ai fondi, mantenendo comunque saldo il presidio della valutazione del progetto sia dal punto di vista economico e finanziario sia da quello degli obiettivi della programmazione, è un aspetto determinante anche ai fini dell'accelerazione della spesa di fondi comunitari.

Per quanto riguarda i criteri di valutazione, spesso l'accesso al credito è frustrato a causa di modalità di valutazione di progetti che non tengono conto delle peculiarità del settore agricolo. Ci sono, infatti, aspetti tipici dell'impresa agricola che per la maggior parte dei casi sfuggono ad una valutazione «generalista» che tende ad appiattire il risultato in termini di probabilità di inadempimento, senza tenere conto di aspetti che per l'agricoltura sono rilevanti quali, ad esempio, la qualità, la stagionalità, i tempi di realizzazione di determinati investimenti, il valore del magazzino.

Strumenti che agevolino la valutazione delle imprese agricole e dei loro progetti sotto tutti i profili rilevanti ai fini dell'ammissibilità e del funzionamento dei piani costituiscono elemento decisivo per migliorare l'accesso al credito nel comparto degli investimenti.

Per effetto delle regole di Basilea principalmente, il rischio assunto diventa sempre più determinante per la concessione del credito. Tutto quanto possa ridurre la percezione del rischio o gli effetti del rischio in termini di perdite potenziali in capo alle banche costituisce la leva sulla quale agire per incrementare l'offerta di credito.

Le imprese agricole sono sottoposte a rischi (che a loro volta interferiscono con la loro capacità di restituire i debiti) relativi non solo al mercato di riferimento ma anche al mercato di approvvigionamento e agli eventi climatici avversi. Strumenti che intervengano su questi aspetti (come ad esempio polizze per la mitigazione dei danni derivanti da eventi climatici o coperture assicurative per la stabilizzazione dei ricavi per effetto di shock di mercato) rendono meno incerta la capacità di restituzione del debito e sterilizzano il rischio di credito dalle interferenze tipiche dell'impresa agricola.

Non potendo certo intervenire sulla probabile capacità di restituzione del debito dell'impresa è però possibile intervenire offrendo garanzie che abbiano adeguati profili tali da renderle migliori rispetto a quelle generalmente a disposizione delle imprese.

Una garanzia forte significa: meno rischio per la banca che può ridurre l'assorbimento di patrimonio e l'accantonamento per perdite; maggiore potenzialità di credito; minori costi di indebitamento per le imprese agricole, ecc.. Naturalmente, solo garanzie con determinate caratteristiche possono raggiungere questi obiettivi.

Si tratta di garanzie di tipo personale (fideiussioni) che siano fornite da soggetti di elevato standing e che abbiano caratteristiche di escutibilità molto ben definite.

In questa direzione si è sviluppata l'attività dell'ISMEA negli ultimi anni potenziando l'operatività dei fondi di garanzia in agricoltura. Il fondo di garanzia a prima richiesta fornisce coperture proprio con Pag. 24queste caratteristiche e con protezione di ultima istanza da parte dello Stato. Queste garanzie, che fino alla seconda metà del 2016 erano onerose con costi a carico dell'impresa, a seguito dell'entrata in vigore dell'articolo 13, del decreto legge n. 193/2016, sono concesse a titolo gratuito agli imprenditori agricoli grazie all'abbattimento dei costi nei limiti della soglia de minimis prevista per l'agricoltura.

Il fondo non rilascia solamente garanzie tradizionali dirette ma anche garanzie di tipo a portafoglio che rendono più veloce il percorso e più efficiente l'utilizzo delle risorse, mantenendo inalterato tutto il valore portato dalla garanzia Stato fornita dall'ISMEA.

Sempre nell'ottica della copertura del rischio, l'ISMEA in accordo con l'Associazione Bancaria, nel corso del 2016 ha avviato il progetto di riforma del fondo di garanzia sussidiaria con l'obiettivo di rendere questa operatività automatica, mutualistica, non onerosa e completamente compatibile con gli standard di Basilea 2.

In questo contesto si segnala il ruolo di creditAgri, ente di garanzia fidi e assistenza tecnica dedicato specificamente alle imprese che operano nell'agroalimentare. Il sistema organizzativo e operativo di CreditAgri, attraverso l'accorpamento di 40 confidi locali e la loro gestione unitaria e’ un altro alleato importante del sistema agricolo italiano. CreditAgri ė l'unico confidi operante in agricoltura ed è sottoposto alla vigilanza da parte della Banca d'Italia; è presente e operante in tutte le regioni. L'importante ruolo di CreditAgri a sostegno del settore ė confermato dai risultati di gestione degli ultimi anni finanziari si è sempre chiusa con un trend in crescita in totale controtendenza rispetto al mercato creditizio generale.

Il sistema di garanzie è fondamentale per aumentare l'offerta di credito, ridurre il peso economico dell'indebitamento e migliorare il dialogo fra banche e imprese agricole.

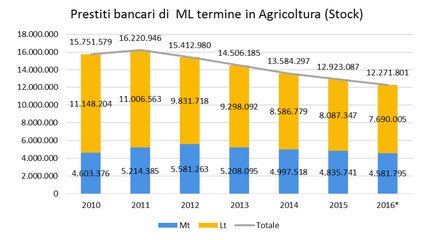

Come si evince dai dati di seguito riportati i prestiti bancari di medio lungo termine concessi al settore agricolo hanno registrato un andamento progressivamente negativo dal 2011 ad oggi.

Si tratta degli stock bancari, ossia dell'ammontare complessivo destinato dal sistema bancario alle imprese agricole, che tiene conto di tutte le linee di finanziamento in essere, a prescindere dall'anno di accensione.

Dai 16, 6 milioni di euro del 2011, si passa infatti ai quasi 12,3 milioni del 2016 (settembre 2016). Contrazione del –24% se misurata in termini percentuali. Disuniscono i finanziamenti di medio termine (utilizzati per l'acquisto di macchine e attrezzature, –12%), ma soprattutto i finanziamenti di lungo termine (utilizzati per la costruzione e l'acquisto di fabbricati rurali, –30%).

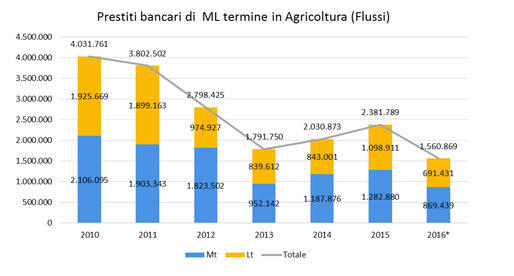

I dati di flusso monitorano l'evoluzione delle accensioni dei finanziamenti. In questo caso, il dato dell'anno indica l'ammontare destinato dal sistema bancario al settore agricolo nell'anno specifico di osservazione.

Il flusso dei prestiti bancari si è progressivamente eroso dal 2010 al 2013, passando da 4 a 1,8 milioni di euro. (-56%). Riprende a crescere nel 2014 e nel 2015, pur restando lontano dai livelli del 2010.

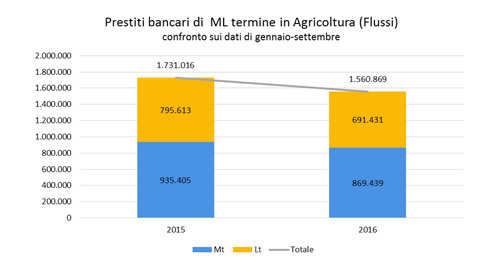

I dati parziali del 2016 non sono positivi. A parità di periodo (i primi nove mesi dell'anno), il 2016 registra una flessione del 10% Pag. 25rispetto al 2015, che interessa i finanziamenti di lungo termine (-13%) e meno quelli di medio termine (-7%).

I trend sopra osservati vanno letti alla luce dei finanziamenti connessi ai fondi strutturali, relativi ai periodi di programmazione dello Sviluppo Rurale, che attivano gli investimenti in agricoltura e che necessitano di un finanziamento complementare, coperto con risorse interne all'azienda (autofinanziamento) o con risorse esterne (nella stragrande maggioranza dei casi, finanziamento bancario). L'apice del 2010 è infatti concomitante con l'apice dei bandi per investimenti del periodo di programmazione 2007-2013 (idem, la coda del 2014, che rappresenta la chiusura del precedente periodo di programmazione).

Verosimilmente nel corso del 2017 e anche successivamente, parallelamente all'attivazione dei bandi del nuovo periodo di programmazione 2014-2020, si assisterà alla risalita dei prestiti bancari.

FOCUS sui prestiti bancari di medio-lungo termine in agricoltura (dati Banca d'Italia)

|

Importi |

Comp % |

|||||

|---|---|---|---|---|---|---|

|

Mt |

Lt |

Totale |

Mt |

Lt |

Totale |

|

|

2010 |

4.603.376 |

11.148.204 |

15.751.579 |

29% |

71% |

100% |

|

2011 |

5.214.385 |

11.006.563 |

16.220.946 |

32% |

68% |

100% |

|

2012 |

5.581.263 |

9.831.718 |

15.412.980 |

36% |

64% |

100% |

|

2013 |

5.208.095 |

9.298.092 |

14.506.185 |

36% |

64% |

100% |

|

2014 |

4.997.518 |

8.586.779 |

13.584.297 |

37% |

63% |

100% |

|

2015 |

4.835.741 |

8.087.347 |

12.923.087 |

37% |

63% |

100% |

|

2016* |

4.581.795 |

7.690.005 |

12.271.801 |

37% |

63% |

100% |

*Dati parziali, aggiornati a settembre 2016

Pag. 26

|

Importi |

Comp % |

|||||

|---|---|---|---|---|---|---|

|

Mt |

Lt |

Totale |

Mt |

Lt |

Totale |

|

|

2010 |

2.106.095 |

1.925.669 |

4.031.761 |

52% |

48% |

100% |

|

2011 |

1.903.343 |

1.899.163 |

3.802.502 |

50% |

50% |

100% |

|

2012 |

1.823.502 |

974.927 |

2.798.425 |

65% |

35% |

100% |

|

2013 |

952.142 |

839.612 |

1.791.750 |

53% |

47% |

100% |

|

2014 |

1.187.876 |

843.001 |

2.030.873 |

58% |

42% |

100% |

|

2015 |

1.282.880 |

1.098.911 |

2.381.789 |

54% |

46% |

100% |

|

2016* |

869.439 |

691.431 |

1.560.869 |

56% |

44% |

100% |

*Dati parziali, aggiornati a settembre 2016

Inoltre, si ritiene vada fatta una riflessione sugli aiuti e le modalità di loro veicolazione. Il passaggio culturale dall'aiuto erogato direttamente (contributo a fondo perduto) allo strumento finanziario va fatto anche in agricoltura. Data la progressiva riduzione delle risorse è necessario che queste siano usate con modalità più efficienti del semplice aiuto diretto. Per questo gli strumenti finanziari sono stati potenziati dalla Commissione Europea nel corso di questa programmazione.

È quindi importante disporre di strumenti nazionali e regionali che siano in grado di recepire il funzionamento dei nuovi meccanismi di ingegneria finanziaria dell'Unione e ne esprimano tutto il potenziale, fermo restando che:

le banche devono essere aperte a recepire nuove forme di protezione, sia pure in linea con gli standard previsti dalla normativa di vigilanza,

le imprese devono essere aperte nel comprendere che l'aiuto in conto capitale – seppure nell'immediato maggiormente appetibile – non costituisce la premessa per quel miglioramento della qualità dei progetti e per il rafforzamento delle relazioni tra banca e impresa.

In conclusione, per migliorare le condizioni di accesso al credito da parte delle imprese agricole è necessario:

1. potenziare e condividere gli strumenti di valutazione del rischio di credito e della sostenibilità dei finanziamenti;

2. accelerare l'obiettivo di far condividere alle banche ed al sistema che eroga i contributi, modelli che siano trasparenti e attenti alle peculiarità del settore agricolo;

3. rafforzare i fondi di garanzia a presidio del rischio di credito delle banche che finanziano l'agricoltura, in termini di semplificazione per le imprese, efficacia di deponderazione del patrimonio di vigilanza, integrabilità ed armonizzazione con la programmazione europea;

4. introdurre e consolidare strumenti che mitighino i rischi delle oscillazioni del reddito e dei ricavi delle aziende per effetto di eventi climatici e crisi di mercato, dando immediata applicazione alla misura prevista dal Piano di sviluppo rurale nazionale relativa alla misura «Gestione del rischio» sulla quale sono stati stanziati 1,64 miliardi di euro;