Sulla pubblicità dei lavori:

Sani Luca , Presidente ... 3

INDAGINE CONOSCITIVA SULLE ASSICURAZIONI CONTRO LE AVVERSITÀ ATMOSFERICHE IN AGRICOLTURA

Audizione di rappresentanti della Conferenza delle regioni e delle province autonome.

Sani Luca , Presidente ... 3

Hausmann Carlo , assessore all'Agricoltura, caccia e pesca della regione Lazio ... 3

Sani Luca , Presidente ... 5

Fiorio Massimo (PD) ... 5

Gallinella Filippo (M5S) ... 6

Mongiello Colomba (PD) ... 6

Terrosi Alessandra (PD) ... 7

Sani Luca , Presidente ... 7

Hausmann Carlo , assessore all'Agricoltura, caccia e pesca della regione Lazio ... 7

Sani Luca , Presidente ... 8

ALLEGATO: Documentazione depositata dai rappresentanti della Conferenza delle regioni e delle province autonome ... 9

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà- Berlusconi Presidente: (FI-PdL);

Articolo 1 - Movimento Democratico e Progressista: MDP;

Alternativa Popolare-Centristi per l'Europa-NCD: AP-CpE-NCD;

Lega Nord e Autonomie - Lega dei Popoli - Noi con Salvini: (LNA);

Sinistra Italiana-Sinistra Ecologia Libertà-Possibile: SI-SEL-POS;

Scelta Civica-ALA per la Costituente Liberale e Popolare-MAIE: SC-ALA CLP-MAIE;

Democrazia Solidale-Centro Democratico: (DeS-CD);

Fratelli d'Italia-Alleanza Nazionale: (FdI-AN);

Misto: Misto;

Misto-Civici e Innovatori PER l'Italia: Misto-CIPI;

Misto-Direzione Italia: Misto-DI;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-UDC-IDEA: Misto-UDC-IDEA;

Misto-Alternativa Libera-Tutti Insieme per l'Italia: Misto-AL-TIpI;

Misto-FARE!-PRI-Liberali: Misto-FARE!PRIL;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI) - Indipendenti: Misto-PSI-PLI-I.

PRESIDENZA DEL PRESIDENTE

LUCA SANI

La seduta comincia alle 14.10.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione di rappresentanti della Conferenza delle regioni e delle province autonome.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulle assicurazioni contro le avversità atmosferiche in agricoltura, l'audizione di rappresentanti della Conferenza delle regioni e delle province autonome.

Ringrazio i nostri ospiti per accolto l'invito. Sono presenti Carlo Hausmann, assessore all'agricoltura, caccia e pesca della regione Lazio, Cristina Culiani della segreteria dell'assessore, Massimo Maria Madonia e Antonio Marangi, funzionari della regione Lazio, mentre per la Conferenza delle regioni e delle province autonome sono presenti Paolo Alessandrini, responsabile rapporti con il Parlamento, e Giuseppe Schifani, vice capo ufficio stampa.

Darei subito la parola ai nostri ospiti, ai cui interventi faranno seguito le domande dei colleghi.

CARLO HAUSMANN, assessore all'Agricoltura, caccia e pesca della regione Lazio. Grazie e buon pomeriggio a tutti.

Il tentativo di lavoro fatto dalle regioni è quello di dare delle informazioni estremamente pratiche, che siano delle risposte a questo bisogno di conoscenza approfondita della situazione relativa alle assicurazioni contro le avversità.

Credo sia superfluo fare una premessa su quanto è grave la situazione. Il cambiamento del clima, in particolare, è ormai un fatto acclarato; ci stiamo quasi assuefacendo al continuo ripetersi di fatti molto estremi non solo nel periodo estivo, ma soprattutto in tale periodo. Questo porta tutto il settore agricolo all'esigenza di essere quasi riprogettato anche in termini di orientamento delle produzioni nelle diverse zone.

In questa situazione la gestione del rischio non è un «di più» o un fatto occasionale, ma deve diventare un elemento concreto e molto approfondito di quella che è la politica gestionale delle nostre imprese.

La prima considerazione che le regioni hanno fatto è che, un po’ in tutte le regioni, ma soprattutto in quelle con un maggior ritardo di sviluppo, la gestione del rischio non è entrata nella nostra mentalità. Da qui l'esigenza di intervenire il più possibile costruttivamente, quasi drasticamente, per riformare il Fondo nazionale di solidarietà, ma anche per semplificare le procedure di funzionamento della dichiarazione dello stato di calamità e soprattutto le procedure con cui avviene il ristoro del danno e il funzionamento delle assicurazioni.

Il primo nostro obiettivo – un obiettivo condiviso da tutte le regioni – è quello di influire sul livello della cultura imprenditoriale delle imprese, per favorire l'assicurazione, perché abbiamo verificato che vi è un'Italia spaccata in due. Infatti, al nord il trend del ricorso alle assicurazioni è abbastanza in aumento (non un aumento eclatante, ma vi è una certa crescita dei contratti Pag. 4di assicurazione), mentre in gran parte del sud e nel centro-sud si sta assistendo a un vero e proprio crollo nel ricorso alle assicurazioni. Anche nella nostra regione, il Lazio, questo è molto evidente.

Perché questo? Perché non c'è fiducia che lo strumento assicurativo possa essere conveniente. Bisogna quindi interrogarsi su quali fattori problematici abbiano portato a questa situazione. Faccio presente, per inciso, che tutto quello che sto cercando di sintetizzare è descritto in maniera approfondita nel documento che lascio agli atti.

Facendo una breve sintesi, dall'indagine condotta è emerso che abbiamo tre grandi cause di disaffezione al meccanismo dell'assicurazione. Per il 45 per cento ciò è imputabile alla complessità amministrativa e burocratica, e in questo ovviamente non posso non sottolineare il ritardo nel pagamento dei contributi, ritardo che spesso supera le due o tre campagne e che per i nostri produttori è assolutamente inaccettabile.

In ordine di importanza, al secondo posto abbiamo i prezzi e le franchigie elevati, con riferimento ai quali riscontriamo un doppio livello di difficoltà, che deriva sia dalla stima del prezzo del premio che ogni compagnia assicurativa fa al suo interno, sia dall'incidenza sempre più relativa del contributo, dell'aiuto pubblico al premio.

Il terzo fattore è la mancanza di un'adeguata informazione e delle conoscenze necessarie per superare i ritardi: i nostri imprenditori non possiedono gli elementi fondamentali per poter compiere una valutazione costi/benefici dei propri contratti assicurativi.

Prima di lasciare spazio alle vostre domande, vorrei entrare nel merito di tre tematiche per poi approfondire le terapie, le vie di soluzione che le regioni hanno condiviso, la strategia di risposta a questa situazione che, come dicevo, è molto grave.

Mi soffermo innanzitutto sulla diminuzione dell'entità dell'aiuto pubblico, perché negli anni passati si assisteva a un aiuto combinato tra una voce sostenuta dall'Unione europea e una voce sostenuta dallo Stato italiano, che portava il contributo all'80 per cento del premio, mentre oggi è rimasta solo la prima voce; quindi il contributo si è ridotto al 65 per cento del premio, il che induce a una generale disaffezione dall'assicurazione.

In relazione alla questione delle procedure burocratiche abbiamo diversi aspetti che nel documento sono ben approfonditi. Il primo è quello della redazione dei piani individuali di assicurazione, che prevedono due momenti storici nell'anno, una manifestazione di interesse e una redazione del piano. La prima voce, la manifestazione di interesse, è direttamente prescritta, è un obbligo del Piano nazionale di sviluppo rurale, e questo crea un appesantimento. I produttori chiedono sempre di più di fare un solo passaggio, magari di fare il piano individuale ad inizio campagna, e anche una maggiore libertà nella redazione di questo piano.

Ovviamente, sul fattore del ritardo di pagamento ha inciso (non possiamo nasconderlo) anche la complicazione della procedura di pagamento, che prevede un affidamento dell'erogazione ad Agea. Agea paga direttamente le imprese e le imprese dovrebbero restituire (dico «dovrebbero» perché questo è un problema) ai Consorzi di difesa che hanno anticipato la somma. Questo crea una grande incertezza che espone le imprese, ma soprattutto mette in una posizione di fortissima debolezza i Consorzi, che, invece, dovrebbero essere gli attori principali a livello territoriale della difesa contro le avversità.

Il terzo punto riguarda la tipologia del rischio assicurato, perché negli anni si è andato complicando (uso termini un po’ banali) il pacchetto minimo che l'impresa può comprare, che è un pacchetto troppo grande, un'assicurazione pluririschio e multirischio, con la conseguenze che quindi l'agricoltore deve necessariamente assicurarsi contro almeno tre tipologie di avversità o comprare addirittura tutto.

In passato era diffusa una forma di assicurazione monorischio, per cui l'agricoltore poteva scegliere di spendere di meno e di puntare strategicamente su una sola avversità (tradizionalmente era la grandine) con un conseguente risparmio.

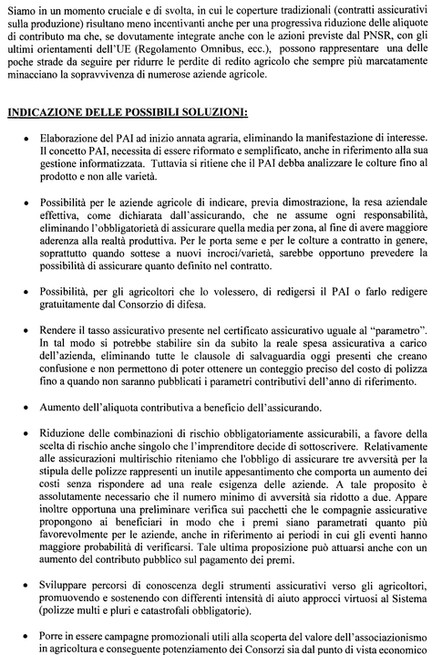

Quali sono le possibili strategie di risposta? Ve le elenco soffermandomi poi, eventualmente, su alcune di esse. Innanzitutto si potrebbe abolire la manifestazione di interesse e favorire la redazione del piano individuale Pag. 5 di assicurazione a inizio campagna. Si potrebbe poi dare la possibilità alle aziende agricole di non omologarsi alle tabelle di resa, ma di fornire in modo oggettivo – con pezze di appoggio, con una dimostrazione attraverso documentazioni diverse come le fatture di vendita – la produzione lorda vendibile dell'azienda, perché spesso le tabelle, che devono necessariamente essere compilate su fonti istituzionali (l'Istat, per citare l'esempio più semplice), non rispecchiano la vera entità. Un'azienda che per esempio produce vini di altissima qualità si troverebbe a dover pagare un premio elevato per avere un riscontro molto inferiore alle attese.

Le regioni hanno anche concordato di richiedere la possibilità di redazione del Piano Individuale di Assicurazione (PAI) coinvolgendo i Consorzi di difesa, quindi di avere una sorta di redazione gratuita, un'assistenza tecnica che possa scaricare le aziende da questo onere.

Alcune possibili soluzioni sono molto tecniche, quali, per esempio, la possibilità di rendere il tasso assicurativo uguale al parametro. Si tratta di stabilire con certezza quali sono i parametri del contratto.

Ed ancora, si potrebbe ricorrere all'aumento dell'aliquota contributiva a beneficio dell'assicurando, ritornando quindi all'80 per cento del finanziamento, e, piuttosto che spendere i soldi a pioggia, cercare, attraverso un piccolo aiuto di Stato, di restituire il 15 per cento in più, che prima consentiva un'assicurazione molto ampia.

Come dicevo poc'anzi, si potrebbe agire sulla riduzione delle combinazioni di rischio obbligatorio, quindi ritornare a un'assicurazione monorischio o avere un livello minimo di due tipologie assicurabili, diminuendole da 3 a 2. Bisognerebbe inoltre promuovere percorsi di conoscenza e la diffusione d cultura del rischio che possa far aprire gli occhi agli agricoltori, far capire a tutti che ormai si tratta di fenomeni con cui dobbiamo fare i conti quotidianamente e non di eventi straordinari.

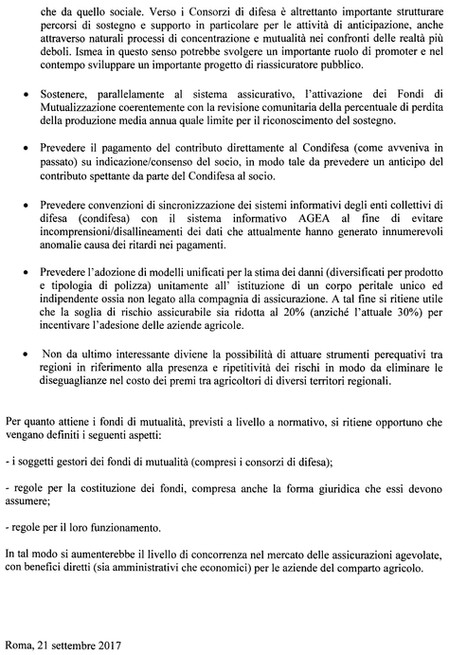

Tra le possibili strategie di risposta, cito, ancora: l'attivazione dei fondi di mutualizzazione, tendenza già molto evidente a livello europeo, e la restituzione del contributo direttamente al Consorzio di difesa anziché all'azienda, in modo da restituire al Consorzio di difesa un ruolo importante nella gestione del rischio a livello locale; la sincronizzazione dei sistemi informativi di Agea con quelli dei Consorzi di difesa, per evitare asintonie che creano grandi ritardi nelle procedure di pagamento; l'adozione di modelli unificati per la stima dei danni; la possibilità di attuare degli strumenti perequativi tra le regioni, considerando che alcuni territori sono storicamente colpiti in maniera molto più dura dalle avversità atmosferiche.

Questa è la filosofia del documento che vi consegno, ma vorrei ritornare a quello che ho detto all'inizio: abbiamo passato un anno molto duro, soprattutto a causa del problema della gestione dell'acqua, della siccità che ha creato la difficoltà di fruire di risorse adeguate per l'irrigazione, ma penso anche alle gelate anomale che si sono verificate in inverno. Tutti questi fenomeni si sono combinati tra loro e l'influenza sulla produzione lorda vendibile italiana è stata molto grande.

Non stiamo parlando di un «di più», stiamo parlando di uno strumento, quello assicurativo, che deve essere al centro della politica agricola del nostro Paese; quindi è assolutamente necessario concentrare gli sforzi su pochi obiettivi, che sono obiettivi sia di ottimizzazione delle procedure, sia di tipo economico. Dobbiamo spendere qualcosa di più, in quanto avere un Fondo nazionale di solidarietà dotato di così scarse risorse significa creare nelle nostre imprese delle aspettative che il sistema pubblico non è in grado di mantenere. Vi ringrazio.

PRESIDENTE. Grazie, assessore Hausmann.

Lascio ora la parola ai colleghi che desiderino intervenire per porre quesiti o formulare osservazioni.

MASSIMO FIORIO. Grazie, presidente. Ringrazio l'assessore per la presenza e per aver fornito, oltre ad un'analisi dei dati, anche un orientamento di lavoro.

Questa indagine conoscitiva nasce principalmente con l'obiettivo di approfondire la questione dei ritardi sui pagamenti, a causa dei quali abbiamo registrato una diminuzione di assicurazioni da parte delle Pag. 6aziende. Tuttavia, nel corso delle audizioni sin qui svolte abbiamo posto un'attenzione particolare non soltanto alla gestione contingente del tema dei pagamenti, ma a quanto questo strumento sia in grado di affrontare i cambiamenti climatici e i mutamenti che questo Paese, come altri, sta vivendo. Quest'anno, infatti, oltre al problema della siccità, abbiamo avuto una fenomenologia di avversità atmosferiche che ha investito il Paese in modo inaspettato.

Penso al gelo che ha attraversato tutta l'Italia, alla siccità così forte al Nord, alla neve in Sicilia, e penso, di conseguenza, anche all'approccio, particolarmente problematico, delle aziende e delle istituzioni di fronte ai cambiamenti climatici e alla fenomenologia che questi stanno assumendo. Anche noi abbiamo registrato le tre criticità da lei segnalate. Uno dei temi centrali è l'esigenza di mutare il rapporto con il sistema assicurativo, al quale si chiede di modificare anche atteggiamento. A tal riguardo, noi crediamo che un orientamento verso la liberalizzazione del settore sia importante. Lei, assessore, ha citato il tema delle assicurazioni pluririschio e della necessità di uscire da quel vincolo che in termini di costi inibisce l'approccio delle aziende a questo sistema.

Considero necessario che questa Commissione, attraverso le audizioni, insista molto sull'esigenza di mutare il rapporto del sistema assicurativo con le aziende, tenendo conto che la stessa Unione europea sta modificando nel regolamento così detto omnibus il quadro normativo degli strumenti assicurativi.

Vi è poi il fronte dell'assicurazione per i rischi non atmosferici, ma di mercato, altra partita che l'Unione europea sta attenzionando; vedremo prossimamente quali saranno gli interventi da realizzare. Dobbiamo guardare a quello che avviene non soltanto in Europa, ma anche altrove. Penso al sistema assicurativo che gli Stati Uniti stanno sviluppando, che è molto più flessibile anche rispetto al tipo di intervento. Dobbiamo aprire questo fronte comparativo rispetto a quanto sta avvenendo in Italia, nell'Unione europea e in tutto il mondo. Ringrazio quindi l'assessore per la presenza e per la testimonianza ponderata che ci ha portato oggi.

FILIPPO GALLINELLA. Grazie, presidente. Ringrazio l'assessore Hausmann al quale rivolgo tre domande per non ripetere le considerazioni del collega Fiorio, che condivido.

Lei vi ha accennato all'inizio, però vorrei sapere quale sia la capacità di rimborso delle polizze assicurative della regione Lazio, considerato che la tempistica varia da regione a regione. Vorrei sapere quindi se ha dei dati su questo aspetto, perché ci sono sicuramente i problemi legati al funzionamento di Agea e della burocrazia, ma ci sono anche responsabilità delle varie amministrazioni, e conoscere le tempistiche dei rimborsi, è cosa sicuramente utile alla nostra indagine, anche al fine di comprendere quali sono i modelli che funzionano, che pertanto si dovrebbero adottare.

Vorrei sapere inoltre se le regioni rispetto a ISMEA o alla rete rurale facciano informazione sulle polizze assicurative e riescano a dare consigli, perché ci sono delle misure del PSR dedicate (in Umbria, a quanto mi consta, non sono state ancora attivate) a fare formazione, informazione e assistenza tecnica, quindi potrebbe essere uno strumento utile.

Volevo sapere, infine, se le soluzioni che voi oggi ci avete elencato nel documento che avete prodotto siano state in passato presentate al Governo o ad Agea, con cui immagino abbiate incontri quotidiani. Grazie.

COLOMBA MONGIELLO. Grazie, presidente, ringrazio l'assessore Hausmann per aver presentato un quadro esaustivo delle problematiche in merito alle assicurazioni.

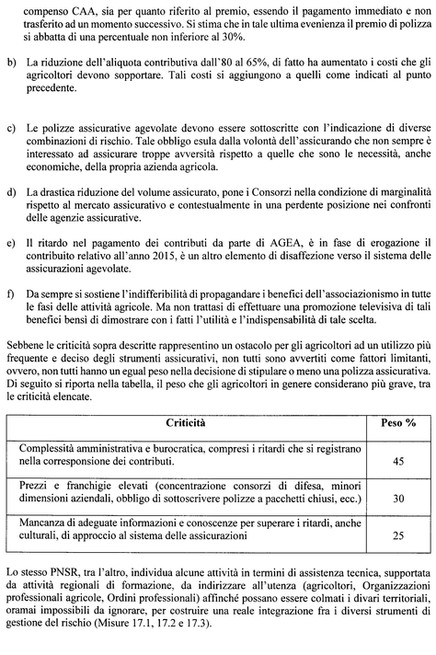

Bene ha fatto questa Commissione a volere questo percorso di indagine. Quello che colpisce maggiormente è la tabella sulle criticità, dalla quale emerge che la burocrazia e le carte battono i costi 70 a 30.

Spesso sollecitiamo le imprese agricole a pensare ai sistemi assicurativi soprattutto a fronte di condizioni climatiche avverse, del mutamento climatico, condizioni di batteriosi, ma ora scopriamo dai dati che lei, Pag. 7assessore, ha fornito alla Commissione, che la burocrazia, e quindi la mancanza di adeguate informazioni, superano abbondantemente i costi delle stesse polizze.

Spesso in questa Commissione abbiamo affrontato il tema del Fondo di solidarietà nazionale, che è insufficiente spesso siamo intervenuti per rimpinguarlo, abbiamo affrontato i ritardi dei pagamenti di Agea (abbiamo ancora da riscuotere quelli del 2015). Spesso quando intervengo nei dibattiti raccomando agli operatori del settore di assicurarsi soprattutto per le colture di pregio, ma alla mia sollecitazione si risponde che è perfettamente inutile, perché prima di tutto costa, secondo non pagano e terzo noi saremo morti quando avremo la riscossione del premio.

È ovvio quindi che tutto questo non sta funzionando, c'è qualcosa che evidentemente si impantana da qualche parte. Non lo dico io, lo avete evidenziato anche voi assessori regionali, che vi siete resi conto che c'è qualche lacuna e che dovremmo essere messi in grado di velocizzare l'azione assicurativa. Ben vengano le sperimentazioni e le informazioni, ma sta di fatto che, soprattutto con riferimento ad alcune colture, quest'anno gli agricoltori sono stati pesantemente danneggiati non solo dalle condizioni climatiche avverse, ma anche dalle batteriosi che stanno devastando alcune colture. Siamo in tempo di raccolta e raccoglieremo meno del 50 per cento dell'olio; stiamo avendo una netta flessione per i nostri vigneti e mandorleti, per non parlare del pomodoro che abbiamo recentemente raccolto e del grano.

Di fronte a tutto ciò, come possiamo tutelare veramente le nostre aziende? Voi avete fatto un'anamnesi del fenomeno e avete anche proposto delle soluzioni, che fornite agli stessi legislatori, ma tutti insieme possiamo tradurle in una strategia di intervento in due o tre punti, così da sbloccare la burocrazia che ingabbia questo Paese? Ce lo chiedono le stesse aziende agricole e lo chiediamo noi, perché è inimmaginabile che si debba aspettare tre anni per una polizza. Questo significa che l'anno successivo l'agricoltore non si assicura e per l'anno che sta per arrivare non ci pensa minimamente, nonostante, grazie anche al lavoro svolto da questa Commissione, abbiamo adottato norme che consentono addirittura alle aziende non assicurate di potersi avvalere del Fondo di solidarietà.

Quanto costa questo in termini di finanziamenti per la collettività, quanto costa questo meccanismo farraginoso alla collettività, quanto pesa sulla stessa PAC? Possiamo dare delle indicazioni efficaci a questo meccanismo?

ALESSANDRA TERROSI. Grazie, presidente, ringrazio l'assessore Hausmann.

Intervengo per esporre alcune considerazioni relative innanzitutto alle indicazioni fornite, che mi sembrano molto operative, perché individuano ambiti precisi sui quali intervenire, sui quali è necessario attivarsi.

Mi rifaccio a una considerazione fatta dall'assessore in apertura, perché, oltre a rendere più agevole lo strumento delle assicurazioni in modo che venga maggiormente fruito, considero necessario, alla luce dei cambiamenti climatici che impattano così fortemente sull'agricoltura e stanno cominciando ad impattare anche sulla tipologia di coltivazioni, e quindi sulla loro localizzazione nel nostro Paese, che lo Stato e le regioni vadano nella direzione di garantire nel medio-lungo periodo una maggiore capacità di resilienza della nostra agricoltura. Penso che in questo i Piani di sviluppo rurale possano giocare un ruolo importantissimo nel favorire determinate tipologie di agricoltura (penso ai metodi meno impattanti, in particolare all'agricoltura biologica) rispetto ad altre.

PRESIDENTE. Lascio la parola all'assessore per la replica, ricordandogli che per gli elementi che non fosse in grado di fornire in seduta potrà inviarci delle integrazioni scritte.

CARLO HAUSMANN, assessore all'Agricoltura, caccia e pesca della regione Lazio. Sicuramente. Cerco di essere estremamente breve, ma di rispondere per quanto possibile con precisione alle vostre considerazioni e domande. Pag. 8

Per quanto riguarda la quantificazione dei ritardi di pagamento, sinceramente non sono in grado di darle un'idea approfondita, quindi mi farò carico di condividere con i colleghi assessori e soprattutto con i servizi regionali un minimo di statistica per avere le dimensioni del fenomeno.

La sua seconda domanda verteva sulle competenze delle regioni nell'informazione. Sicuramente all'interno del PSR c'è una serie di strumenti ed è importante utilizzarli tutti, anche e soprattutto quelli che riguardano l'assistenza tecnica, oltre che l'informazione. Questi due aspetti devono essere resi sinergici, perché è importante conoscere il rischio, l'entità, il meccanismo, la frequenza, ma soprattutto capire quali sono le strategie che l'azienda o la collettività di aziende in un territorio possono adottare.

Come diceva l'onorevole Terrosi, la riconversione è una risposta alla gestione del rischio, l'utilizzazione razionale dell'acqua è una risposta, e così anche l'uso di alcune dotazioni passive per esempio nei confronti della grandine, che sono anch'esse finanziate all'interno del PSR.

Tutte queste cose sono assolutamente importanti, i nostri agricoltori devono sapere che possono essere al centro di un'azione di finanziamento del PSR e che riguardano anch'esse la gestione del rischio, come dire «usa l'assicurazione se la devi utilizzare, ma quello che tu spendi per il premio potrebbe essere convertito in un investimento fisso, che ti può consentire un'azione di questo tipo».

Sicuramente stiamo parlando con Agea, stiamo parlando tantissimo, perché ovviamente i buchi di funzionamento sono tanti, non solo per il pagamento dei danni da avversità, ma anche per quanto riguarda la semplice contribuzione, il pagamento delle azioni dei PSR, in particolare per le regioni che hanno Agea come organismo pagatore. L'azione è in una fase di pressing molto forte in questo momento, quindi speriamo di ottenere qualcosa.

Una piccola considerazione su quanto diceva l'onorevole Mongiello: è vero che burocrazia più disinformazione fanno di più del parametro economico, però bisogna anche tener conto della risposta emotiva che spesso il produttore dà. Tutti sono assolutamente stufi delle procedure a cui sono sottoposti, di una modulistica complicata, di una sequenza di operazioni non coordinate tra loro, ma penso che tutti e tre gli aspetti citati siano importanti al di là del loro peso relativo.

I parametri economici sono molto importanti, alzare il contributo sul premio dal 65 all'80 per cento sarebbe un segnale molto importante, e sono convinto che potremmo assistere nuovamente a un aumento della copertura assicurativa.

Infine, una battuta su quanto diceva l'onorevole Terrosi sull'usare il PSR, che significa tante cose diverse, compresi gli strumenti finanziari, compresa la misura 4, quindi investimenti aziendali, perché tutto concorre al bene delle nostre aziende.

L'onorevole Fiorio diceva prima che tutto fa parte di una strategia del danno, perché il danno non è solo atmosferico, ma è anche un danno per la mancata vendita sul mercato o per un abbassamento improvviso del prezzo dovuto a una congiuntura internazionale; il rischio per la nostra azienda è uno solo, quindi dobbiamo fare il possibile perché questa grande politica europea sia tradotta in strumenti estremamente pratici.

Per quanto riguarda le statistiche sui ritardi cercheremo di fare una sorta di inchiesta interna per potervi fornire i numeri in una breve memoria. Grazie.

PRESIDENTE. Ringrazio l'assessore, i suoi collaboratori e i rappresentanti della Conferenza delle regioni e delle province autonome. Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna del documento che è stato depositato (vedi allegato).

Dichiaro quindi conclusa l'audizione.

La seduta termina alle 14.40.

Pag. 9ALLEGATO