Sulla pubblicità dei lavori:

Damiano Cesare , Presidente ... 3

INDAGINE CONOSCITIVA SUI RAPPORTI DI LAVORO PRESSO I CALL CENTER PRESENTI SUL TERRITORIO ITALIANO

Audizione di rappresentanti dell'ISTAT.

Damiano Cesare , Presidente ... 3

Monducci Roberto , Direttore del Dipartimento per i conti nazionali e le statistiche economiche dell'ISTAT ... 3

Damiano Cesare , Presidente ... 7

Rizzetto Walter (M5S) ... 7

Piccolo Giorgio (PD) ... 8

Albanella Luisella (PD) ... 8

Damiano Cesare , Presidente ... 8

Monducci Roberto , Direttore del Dipartimento per i conti nazionali e le statistiche economiche dell'ISTAT ... 8

Albanella Luisella (PD) ... 9

Monducci Roberto , Direttore del Dipartimento per i conti nazionali e le statistiche economiche ... 9

Damiano Cesare , Presidente ... 9

ALLEGATO: Documento presentato dai rappresentanti dell'ISTAT ... 11

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà - Berlusconi Presidente: FI-PdL;

Scelta Civica per l'Italia: SCpI;

Sinistra Ecologia Libertà: SEL;

Nuovo Centro-destra: NCD;

Lega Nord e Autonomie: LNA;

Per l'Italia (PI);

Fratelli d'Italia-Alleanza Nazionale: (FdI-AN);

Misto: Misto;

Misto-MAIE-Movimento Associativo italiani all'estero-Alleanza per l'Italia: Misto-MAIE-ApI;

Misto-Centro Democratico: Misto-CD;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI): Misto-PSI-PLI.

PRESIDENZA DEL PRESIDENTE CESARE DAMIANO

La seduta comincia alle 14.50.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione di rappresentanti dell'ISTAT.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sui rapporti di lavoro presso i call center presenti sul territorio italiano, l'audizione di rappresentanti dell'ISTAT.

Sono presenti il dottor Roberto Monducci, direttore del Dipartimento per i conti nazionali e le statistiche economiche, la dottoressa Stefania Rossetti, dirigente unità operativa segreteria per le attività tecnico-scientifiche, la dottoressa Elena Grimaccia, componente della segreteria per le attività tecnico-scientifiche, nonché il dottor Giuseppe Garofalo, dirigente di ricerca progetto Archivio integrato di microdati economici e demosociali.

Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna del documento depositato dall'ISTAT (vedi allegato).

Ringrazio per la loro presenza i nostri ospiti e do la parola al dottor Roberto Monducci.

ROBERTO MONDUCCI, Direttore del Dipartimento per i conti nazionali e le statistiche economiche dell'ISTAT. Grazie di averci invitato a questa audizione che ci consente di mostrare molti dati. Abbiamo preparato, oltre alla relazione, anche un allegato statistico abbastanza ricco – non dico sorprendente – dal quale emergono molte informazioni. Ci sono dati recenti che hanno aumentato il potenziale informativo delle statistiche dell'ISTAT, soprattutto dal lato dell'offerta, quindi dal lato delle imprese.

La nostra presentazione si articola in tre parti: la prima propone un quadro sintetico delle caratteristiche e dell'evoluzione del settore; la seconda si sofferma sui profili delle imprese; la terza approfondisce gli aspetti occupazionali e più specificamente le caratteristiche dei contratti dei lavoratori. Si tratta di tre aspetti secondo noi abbastanza rilevanti e, ci sembra, coerenti con il mandato che ci è stato assegnato.

Caratteristiche generali del settore ed evoluzione recente: il settore è identificato da un codice di attività economica ben preciso, a tre cifre, ATECO. Dal punto di vista delle statistiche, questo significa che siamo in grado di monitorarlo adeguatamente. C’è una corrispondenza piena tra il campo di osservazione dell'indagine conoscitiva e le classificazioni di attività economica. Questo non sempre succede, ma in questo caso è successo.

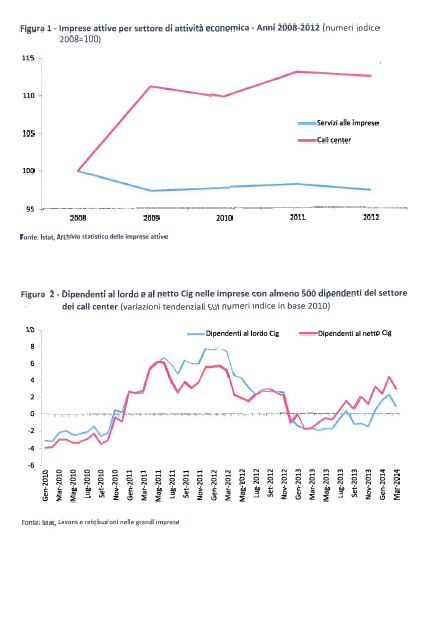

Parlando di call center, il primo dato che emerge è che c’è stato uno sviluppo molto forte dal lato delle imprese. Nel 2003 il comparto contava 935 imprese con circa 12.800 addetti e nel 2007 si è arrivati a 1.500 imprese e poco meno di 32 mila addetti. Nel 2008 c’è stato un vero e proprio balzo in avanti.

Nel corso della crisi economica, lo sviluppo del settore ha conosciuto una Pag. 4battuta d'arresto solo parziale rispetto agli altri settori dell'economia. È proseguito un trend occupazionale che ha visto, come dato finale, nel 2012 aumentare del 12 per cento circa l'occupazione rispetto al 2008, giungendo a circa 50 mila addetti.

A questo riguardo, vorrei esprimere un piccolo punto di chiarimento: quando parliamo di 51 mila addetti parliamo di lavoro interno all'impresa, sostanzialmente escludendo i collaboratori esterni. Come vedremo però nel prosieguo della presentazione, in realtà questa componente di lavoro esterno all'impresa è assolutamente rilevante e caratterizza in maniera marcata questo settore rispetto agli altri.

Anche sotto il profilo territoriale si sono manifestati alcuni rilevanti cambiamenti, con un aumento del peso, in termini di unità locali delle imprese e dei relativi addetti, delle regioni meridionali, in special modo Calabria e Puglia. C’è stato quindi uno spostamento di occupazione dal nord al sud, e questo è un altro elemento di un certo interesse, date le dinamiche complessive del mercato del lavoro.

Le tendenze occupazionali più recenti del settore, rilevabili attraverso la dinamica dell'occupazione dipendente nelle imprese con almeno 500 dipendenti (17 imprese che occupano circa 30 mila dipendenti), mostrano una tendenza positiva: nel primo trimestre del 2014 l'occupazione dipendente al netto della Cig è aumentata del 3,2 per cento, mentre quella al lordo della Cig è cresciuta dell'1,6 per cento. Quindi, la Cig ha giocato in passato e sta giocando tuttora un ruolo abbastanza importante nel determinare le dinamiche dell'occupazione. Infatti, nel periodo luglio 2011-settembre 2013 il settore ha fatto ampio ricorso alla Cassa integrazione, grazie allo strumento della Cig in deroga, arrivando ad utilizzarla per oltre 50 ore ogni mille lavorate. Nei primi mesi del 2014 abbiamo un sostanziale azzeramento dell'utilizzo della Cig.

Con riferimento al primo trimestre, alcune stime relative all'andamento del fatturato del settore dei call center segnalano una sostanziale stabilità rispetto al trimestre corrispondente del 2013. Sostanzialmente il recupero dell'occupazione non è associato a un incremento di fatturato, come ci si poteva attendere.

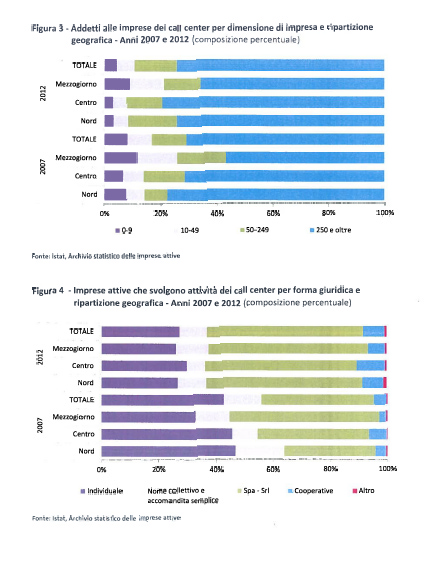

Dal punto di vista strutturale, il settore mostra alcune rilevanti peculiarità, relative da un lato alla struttura dimensionale delle imprese, dall'altro alla struttura dell’input di lavoro per tipologia occupazionale. La distribuzione dimensionale delle imprese è molto concentrata: oltre tre addetti su quattro dei call center sono impiegati in imprese di grandi dimensioni (almeno 250 addetti), quindi il 75 per cento dell'occupazione è nelle grandi imprese, e solo un occupato su 20 nelle imprese più piccole (meno di 10 addetti). Questo pattern dimensionale caratterizza in modo molto marcato il settore rispetto sia al comparto di appartenenza, quello dei servizi alle imprese, sia rispetto all'economia nel suo complesso. È un settore in cui c’è una fortissima concentrazione occupazionale, di valore aggiunto e di fatturato nelle grandi imprese.

La dimensione media, in effetti, è alta: circa 36 addetti per impresa, a fronte di una media italiana di circa 3,8 addetti.

Come vedremo più in dettaglio in seguito, un secondo aspetto riguarda la rilevante presenza di personale esterno, ovvero collaboratori a progetto e occasionali. Nel 2011 la quota dei lavoratori esterni sul totale delle persone occupate (quindi, un concetto dell'occupazione allargata, interna ed esterna) sfiorava il 40 per cento. Gli esterni, sul totale dell’input di lavoro, sono quindi al 40 per cento, a fronte di un valore pari ad appena il 5 per cento per l'insieme dei servizi alle imprese. Quindi, è molto marcata la caratterizzazione del settore nel senso del ricorso al lavoro esterno.

Analogamente, anche il ricorso al lavoro somministrato (interinale) è assai più elevato nei call center (circa il 6 per cento degli occupati totali rispetto a meno del 2 per cento per il comparto di riferimento). Sostanzialmente, l'uso di forme contrattuali flessibili è l'elemento caratterizzante del settore.

Cito qualche dato sulle imprese. Nel 2011 abbiamo 1.400 imprese, con un fatturato Pag. 5di circa 2,3 miliardi di euro (un settore abbastanza rilevante dal punto di vista della produzione); il valore aggiunto è di poco inferiore a 1,3 miliardi di euro (55 per cento del fatturato). La quota di mercato delle prime cinque imprese è pari al 29 per cento del fatturato, valore che indica una concentrazione elevata. Le cinque imprese più grandi cubano quasi un terzo del fatturato del settore.

A titolo di comparazione, il valore della concentrazione nel comparto più ampio dei servizi alle imprese è pari al 6 per cento. Quindi, 29 per cento nel settore dei call center rispetto al 6 per cento nel totale dei servizi alle imprese.

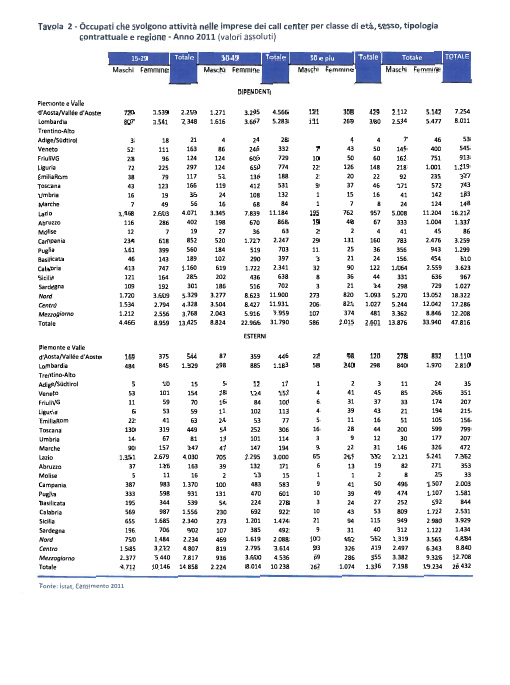

Un altro aspetto interessante – si tratta di dati desunti dal censimento industriale che abbiamo fatto nella parte relativa alle indagini sui comportamenti delle imprese – è che per un'impresa su due il cliente principale assorbe oltre il 50 per cento del fatturato, quindi c’è una forte dipendenza delle imprese da un committente. C’è una concentrazione molto forte della clientela, del fatturato attivato dal primo cliente. Per circa il 30 per cento delle imprese questa quota è del 75 per cento, quindi sostanzialmente è un settore in cui l'attivazione del fatturato dell'impresa tendenzialmente è associato a un cliente prevalente.

La produttività del lavoro si attesta a circa 25 mila euro per addetto, valore relativamente ridotto se pensiamo che quello del comparto dei servizi alle imprese è di circa 31 mila euro. A questo è associato un costo del lavoro per dipendente (calcolato sui lavoratori interni) di circa 24 mila euro. A titolo di esempio, per il complesso dell'economia il costo medio del lavoro è di 35 mila euro, quindi parliamo di circa 10 mila euro di costo del lavoro pro capite in meno rispetto al totale dell'economia.

Un dato che emerge, ma forse dipende dalla fase ciclica (il dato è del 2011, ma abbiamo visto che per il 2012 non è molto diverso) è che abbiamo un margine operativo lordo sul valore aggiunto molto basso, intorno all'8 per cento. Questo può testimoniare da un lato una sofferenza ciclica del settore, ma forse anche un'elevata concorrenza interna. Nonostante l'elevata concentrazione, sembrerebbe quindi un settore che risente molto degli stimoli concorrenziali.

Un altro aspetto che secondo noi può essere rilevante è la struttura delle imprese. Circa il 40 per cento delle imprese con attività prevalente di call center appartiene a un gruppo di imprese, quindi parliamo di imprese tendenzialmente non isolate, ma molto integrate con altre imprese e in primo luogo con i gruppi.

Un'impresa su cinque affida la gestione dell'azienda a manager. Anche le piccole imprese tendenzialmente hanno una qualche propensione alla gestione manageriale. Il 60 per cento delle imprese opera su scala nazionale, circa il 29 per cento solo a livello locale (questo chiaramente riguarda le microimprese, quelle più piccole) e soltanto il 12 per cento delle imprese (in termini di unità, ovviamente, mentre in termini di volumi il discorso è molto diverso) proietta la propria azione verso l'estero.

Rispetto alla media del comparto dei servizi alle imprese, c’è una propensione all'innovazione, di processo soprattutto, piuttosto elevata, che non dipende soltanto da una scala dimensionale più alta ma sembra un fenomeno diffuso. Sono imprese con molte relazioni con altre imprese: abbiamo relazioni stabili, formali e informali, per quasi l'85 per cento delle aziende. Questo è un dato superiore alla media dei servizi alle imprese, che è intorno al 70 per cento.

Sotto il profilo strategico – si tratta di dati desunti dal censimento – le aziende di call center risultano aver adottato strategie prevalentemente difensive nella fase di crisi; la tutela della quota di mercato è stata la loro prima preoccupazione. Tuttavia, sembrerebbero emergere anche strategie più espansive. Il 58 per cento delle imprese ha dichiarato di aver puntato soprattutto sull'ampliamento della gamma dei servizi offerti. Sembrerebbe pertanto un settore che allarga la propria sfera di attività tentando di intercettare segmenti di domanda attraverso servizi innovativi.Pag. 6

Da un punto di vista dell'auto-percezione di queste imprese, della propria competitività, circa due terzi delle imprese ritiene che la propria capacità competitiva sia in linea con quella dei concorrenti, un quarto (soprattutto tra le piccole) si ritiene più debole, e solo il 10 per cento ha la percezione di una competitività più elevata rispetto ai concorrenti, e questa percentuale tende a innalzarsi nelle grandi imprese, che percepiscono un vantaggio competitivo derivante anche forse dalla dimensione aziendale.

Per quanto riguarda la risposta alla crisi, i call center italiani fanno leva principalmente sul miglioramento della qualità del servizio offerto. Questo è stato indicato dal 72 per cento delle aziende come fattore competitivo rilevante almeno nella fase considerata. Segue a distanza la competizione basata sulla flessibilità della domanda, indicata da circa un terzo delle imprese. Quindi solo un terzo delle imprese ha evidenziato la componente flessibilità come un elemento di grossa competitività nella fase 2011-2012. Ancora meno sono quelli che hanno puntato sul prezzo: soltanto un quarto delle imprese sembra aver puntato sul prezzo come fattore competitivo in questa fase. Questa percentuale aumenta al 42 per cento nelle grandi imprese. Nelle grandi imprese sembra che la componente prezzo abbia giocato un ruolo più forte come strumento di uscita dalla crisi.

Sul tema dell'internazionalizzazione faccio una brevissima digressione statistica. Noi siamo in grado di misurare molto bene l'internazionalizzazione passiva. Nel 2011 le multinazionali estere controllavano in Italia quasi 400 imprese del settore (ricordo che il totale è di 1.400 imprese) che impiegavano 14 mila addetti. Se ricordate, gli addetti interni del settore sono 51 mila, quindi sostanzialmente 14 mila addetti delle imprese italiane sono controllati da multinazionali estere; significa che si tratta di un settore abbastanza controllato dall'estero in termini di occupazione e anche in termini di imprese.

Sul versante dell'internazionalizzazione attiva, i dati disponibili non consentono, almeno attualmente, di delineare con precisione la mappa della presenza estera di affiliate a gruppi con attività prevalente di call center. Essenzialmente ciò avviene per un problema di classificazione. Abbiamo scavato, anche in funzione di questa audizione, nei dati e abbiamo riscontrato che c’è spesso un problema di preciso reporting del settore di attività, forse anche perché le imprese tendono a collassare in unità estere più funzioni, quindi c’è una commistione tra varie attività che non consente una quantificazione esatta del fenomeno. Tuttavia, con riferimento al settore più ampio in cui sono presenti le imprese dei call center, abbiamo rilevato nel 2011 oltre 1.100 imprese estere controllate da imprese italiane, con circa 80 mila addetti all'estero. Si tratta di imprese controllate sia da imprese di call center sia da imprese che operano nel settore più ampio dei servizi alle imprese con altro tipo di attività. Comunque, abbiamo un'elevata presenza in Cina e in Brasile, ma anche in alcuni Paesi europei, in particolare la Romania, ma anche Polonia, Albania e Croazia, che si caratterizzano per un contenuto costo del lavoro.

Passo all'occupazione e mi avvio alla conclusione. Nell'ultimo censimento da parte dell'ISTAT, attraverso dati amministrativi, quindi sfruttando anche i progressi che la pubblica amministrazione italiana ha fatto nella capacità di raccogliere e rendere fruibili a fini statistici i dati amministrativi, sono state introdotte molte innovazioni che consentono a questo punto di mappare con precisione l’input di lavoro sia interno che esterno alle imprese. Siamo sostanzialmente in grado di ricostruire tutte le forme di lavoro che afferiscono alla singola impresa. In questo comparto, come vedremo tra poco, questo guadagno informativo ci consente di arricchire in maniera sostanziale l'informazione che abbiamo dalle indagini e definire un quadro di estremo interesse.

Abbiamo detto prima che nel 2011 nelle imprese nel settore dei call center erano attivi 51 mila addetti interni. A questi vanno aggiunti 31 mila addetti esterni alle imprese. Di conseguenza, l'incidenza Pag. 7del lavoro interno all'impresa sull'occupazione complessiva è relativamente contenuta. La quota di addetti dipendenti sul totale dell'occupazione si ferma infatti al 60 per cento: sei occupati su dieci sono interni all'impresa e quattro esterni.

Tenete presente che nel comparto più ampio dei servizi alle imprese abbiamo che l'incidenza degli interni è del 92 per cento, quindi siamo sostanzialmente 30 punti sotto la media del comparto.

Nel Mezzogiorno la percentuale di lavoro dipendente interno scende ancora, passando dal 60 per cento della media nazionale al 48 per cento e corrispondentemente è più elevata la quota di personale esterno o interinale.

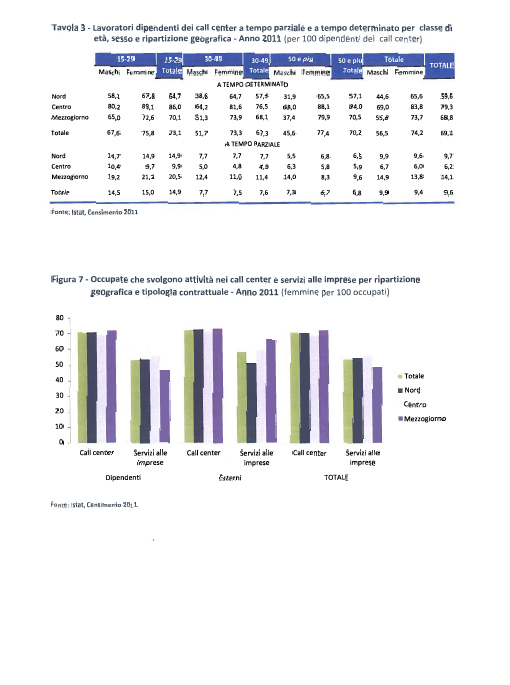

Con riferimento alle caratteristiche contrattuali dei dipendenti, quindi dei lavoratori interni, si rileva innanzitutto una quota di contratti a termine sul totale del 9,6 per cento, una quota bassa: emerge in sostanza che le imprese dei call center per i lavoratori dipendenti applicano contratti a tempo indeterminato e soltanto il 9,6 per cento dei dipendenti dei call center ha un contratto a termine. La quota è più elevata nel Mezzogiorno, 14,1 per cento, e inferiore al Centro, 6,2 per cento. Nell'insieme dei servizi alle imprese – elemento molto interessante – la quota dei dipendenti a tempo determinato è molto più elevata, 28,4 per cento. Questo ci dice che c’è un dualismo occupazionale all'interno del settore: gli interni hanno un elevato livello di attachment all'impresa, quindici ha una presenza del lavoro a tempo indeterminato in misura molto superiore a quella prevalente nei servizi italiani, mentre sugli esterni adesso diremo.

L'occupazione nei call center è caratterizzata da una forte presenza di giovani: il 39 per cento di occupati totali ha meno di trent'anni, rispetto al 22 per cento del totale del settore dei servizi alle imprese. Questi 17 punti marcano in maniera chiara il settore. Per contro, la quota di occupati con più di cinquant'anni è pari soltanto al 5,1 per cento.

Nell'allegato statistico trovate molte tavole sulle caratteristiche occupazionali. Adesso sarebbe troppo lungo raccontarvi questi elementi, però segnalo che è stato fatto un grosso sforzo di mappatura del settore in termini di caratteristiche dei lavoratori.

Tra i lavoratori esterni, la quota dei giovani sotto i trent'anni sale al 56 per cento, quindi abbiamo un progressivo abbassamento dell'età nello spostamento da lavoro interno a lavoro esterno. L'ultimo elemento è quello dei titoli di studio. Segnalo che si tratta di dati desunti da indagini sulle forze lavoro, quindi non stiamo parlando più di dati amministrativi, dati di fonte INPS essenzialmente, ma dell'indagine ISTAT sulle forze lavoro. Nel 2013, anche in ragione della loro giovane età, gli occupati nei call center presentano un livello di istruzione molto più alto della media degli occupati: oltre due terzi possiede un diploma e più di un quinto ha un titolo universitario, in confronto rispettivamente al 44 per cento e al 10 per cento degli occupati nel settore dei servizi. È evidente che c’è uno scalino in termini di titolo di studio. Nel Mezzogiorno la quota di diplomati sale al 70 per cento.

Nella relazione abbiamo inserito anche qualche conclusione, ma non vogliamo interpretare più di tanto le dinamiche del settore. Ci siamo limitati a fornire un quadro informativo spero sufficiente a capire un po’ di più del settore.

PRESIDENTE. Ringrazio il dottor Monducci.

Do la parola ai colleghi che intendono intervenire per porre quesiti o formulare osservazioni.

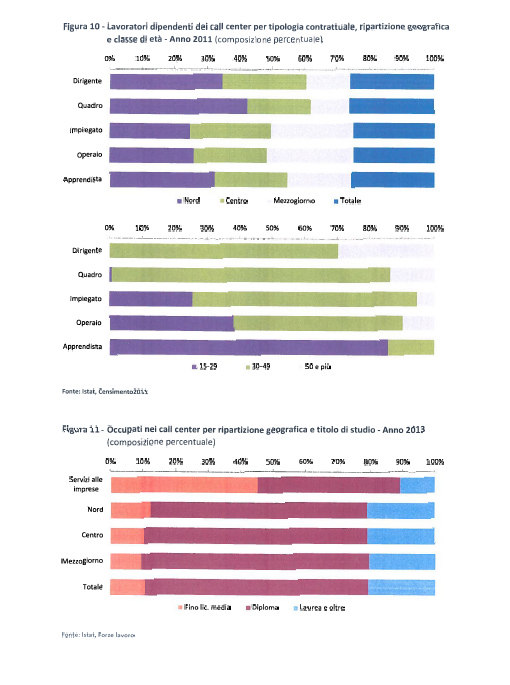

WALTER RIZZETTO. Ringrazio i nostri ospiti. Sfogliando la seconda parte del documento che avete depositato, noto che nell'ultima pagina vi sono tabelle e grafici secondo me molto interessanti.

Nell'ultima pagina, alla figura 10, si parla di lavoratori dipendenti dei call center suddivisi per tipologie contrattuali, ripartizione geografica e classe di età. Il primo aspetto secondo me interessante da evidenziare è nel secondo grafico, alla voce dirigenti: i dirigenti di queste aziende hanno un'età – chiedo di confermare Pag. 8questo dato – quotata tra i 30 e i 49 anni, quindi un'età relativamente giovane rispetto alla media delle aziende italiane. Questo è secondo me un valore aggiunto per queste aziende. Tra l'altro, anche i quadri aziendali sono piuttosto giovani.

Infine, è da sottolineare che nel totale della ripartizione geografica il dato relativo ai titoli di studio: molti hanno il diploma. Si tratta di categorie non dico a livelli massimi, però sono da sottolineare questi due aspetti: molti dirigenti e quadri tutto sommato giovani e con una cultura discretamente o mediamente alta.

Mi incuriosisce particolarmente la figura 10, primo grafico: per il nord, che è evidenziato in viola, noto che la percentuale di dirigenti e di quadri è superiore rispetto a quella di impiegati operai e apprendisti; vorrei una lettura di questo dato. Forse non arrivo a cogliere questo aspetto, però io penso che se andassimo a visitare un'azienda di questo tipo ci aspetteremmo sicuramente più impiegati, operai, apprendisti che dirigenti e quadri, perché immagino che il dirigente e il quadro non chiamino al telefono.

Infine, sarebbe interessante che ISTAT proponesse anche un'indagine rispetto a una questione che non abbiamo ancora trattato in questa indagine conoscitiva – il cosiddetto «tecnostress» – nel senso che non abbiamo ancora toccato il tema delle malattie professionali che possono sussistere anche in questo ambito. Lo stesso pubblico ministero Guariniello nel 2007 aveva già prodotto una prima sentenza relativamente al «tecnostress».

Evidentemente si applica il testo unico n. 81 del 2008, se non ricordo male, rispetto a queste malattie professionali, ma sembra a livello statistico che circa il 20 per cento di questi occupati possono evidenziare stress o particolari malattie di un certo tipo. Potrebbe essere interessante capire quanti, in termini percentuali, subiscono il cosiddetto «tecnostress».

La domanda che mi preme maggiormente riguarda la differenza fra numero di dirigenti e quadri (quasi il 40 per cento) e quello degli operai e impiegati (sotto il 30 per cento).

GIORGIO PICCOLO. Grazie per l'illustrazione molto interessante. Aggiungo solo, rispetto a quello che diceva il collega Rizzetto, che è difficile avere dati in merito allo stress e alle malattie professionali di questo settore poiché lo stesso è abbastanza giovane, però è importante conoscere il trend.

Quali sono le cinque grandi aziende che producono un terzo del fatturato ? È possibile saperlo ? Inoltre, vorrei sapere se queste cinque aziende fanno processi di internazionalizzazione, cioè sono anche all'estero, e comunque sono aziende controllate a livello italiano.

LUISELLA ALBANELLA. Intervengo per chiedere alcuni chiarimenti sul documento. Alla pagina 8 leggo «Le imprese di maggiori dimensioni sia come volumi d'affari (superiore a 50 milioni di euro) [...]». Vorrei capire se questi dati relativi alle percentuali di Nord, Centro e Sud, e alcuni dati sulle regioni, siano riferiti ai lavoratori a tempo indeterminato o anche ai lavoratori esterni, per i quali penso voi intendiate i lavoratori a progetto.

Se sono tutti, penso che i vostri dati non siano veritieri per alcune regioni. Personalmente, almeno, parlo della Sicilia.

PRESIDENTE. Do la parola al dottor Monducci per la replica.

ROBERTO MONDUCCI, Direttore del Dipartimento per i conti nazionali e le statistiche economiche dell'ISTAT. Sulla figura che è stata richiamata, a pagina 11, quasi alla fine, diamo informazioni sulla struttura dell'occupazione per qualifica. È chiaro che il 92,7 per cento dei dipendenti ha la qualifica di impiegato. I dirigenti e quadri sono soltanto lo 0,8 per cento. La figura 10 va letta per riga: su 100 dirigenti, si legge quanti sono al Nord, quanti sono in età giovane, quindi struttura territoriale ed età della qualifica. I dati però non possono essere confrontati tra le qualifiche.

Stiamo dicendo che al Nord abbiamo il 23 per cento degli impiegati ma il 37 per cento dei dirigenti. La struttura occupazionale del Nord è più orientata verso le qualifiche più alte.Pag. 9

Per quanto riguarda i dati individuali delle imprese che rispondono alla nostra indagine non c’è la possibilità di svelare particolari informazioni, se non quelle che tabuliamo nelle indagini statistiche. Abbiamo dato il dato sulla concentrazione perché è un dato economico desumibile anche dai bilanci, ma non possiamo andare oltre.

Per quanto riguarda la struttura territoriale dell'occupazione e delle imprese, abbiamo prodotto una serie di tavole e grafici in cui sostanzialmente si fa riferimento alcune volte agli addetti, quindi gli interni, altre volte all'occupazione allargata.

LUISELLA ALBANELLA. Vorrei sapere se i dati si riferiscano solo ai lavoratori a tempo indeterminato oppure anche lavoratori anche esterni, quindi a progetto.

ROBERTO MONDUCCI, Direttore del Dipartimento per i conti nazionali e le statistiche economiche. Il dato ha citato lei prima riguarda gli addetti, quindi gli interni; in altre tavole ci sono anche gli esterni. Quando parliamo di addetti si tratta di occupazione interna.

PRESIDENTE. Ringraziamo il dottor Monducci e i rappresentanti dell'ISTAT per il loro contributo all'indagine.

Dichiaro conclusa l'audizione.

La seduta termina alle 15.25.

Pag. 10 Pag. 11ALLEGATO