Sulla pubblicità dei lavori:

Rizzetto Walter , Presidente ... 3

INDAGINE CONOSCITIVA SULL'IMPATTO IN TERMINI DI GENERE DELLA NORMATIVA PREVIDENZIALE E SULLE DISPARITÀ ESISTENTI IN MATERIA DI TRATTAMENTI PENSIONISTICI TRA UOMINI E DONNE

Audizione di esperti della materia.

Rizzetto Walter , Presidente ... 3

Bonardi Olivia , Professoressa associata di Diritto del lavoro presso l'Università degli studi di Milano ... 3

Rizzetto Walter , Presidente ... 8

Betti Gianni , Professore associato di Statistica economica presso l'Università di Siena ... 8

Bettio Francesca , Professoressa ordinaria di Politica economica presso l'Università di Siena ... 8

Betti Gianni , Professore associato di Statistica economica presso l'Università di Siena ... 9

Bettio Francesca , Professoressa ordinaria di Politica economica presso l'Università di Siena ... 9

Betti Gianni , Professore associato di Statistica economica presso l'Università di Siena ... 10

Bettio Francesca , Professoressa ordinaria di Politica economica presso l'Università di Siena ... 10

Betti Gianni , Professore associato di statistica economica presso l'Università di Siena ... 13

Bonardi Olivia , Professoressa associata di diritto del lavoro presso l'Università degli studi di Milano ... 13

Bettio Francesca , Professoressa ordinaria di politica economica presso l'Università di Siena ... 13

Betti Gianni , Professore associato di statistica economica presso l'Università di Siena ... 13

Rizzetto Walter , Presidente ... 13

Gnecchi Marialuisa (PD) ... 13

Rizzetto Walter , Presidente ... 15

Bonardi Olivia , Professoressa associata di diritto del lavoro presso l'Università degli studi di Milano ... 15

Rizzetto Walter , Presidente ... 16

ALLEGATO: Documenti depositati dagli auditi ... 17

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà - Berlusconi Presidente: (FI-PdL);

Area Popolare (NCD-UDC): (AP);

Scelta Civica per l'Italia: (SCpI);

Sinistra Italiana-Sinistra Ecologia Libertà: SI-SEL;

Lega Nord e Autonomie - Lega dei Popoli - Noi con Salvini: LNA;

Per l'Italia-Centro Democratico: (PI-CD);

Fratelli d'Italia-Alleanza Nazionale: (FdI-AN);

Misto: Misto;

Misto-Alleanza Liberalpopolare Autonomie ALA-MAIE-Movimento Associativo italiani all'Estero: Misto-ALA-MAIE;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI): Misto-PSI-PLI;

Misto-Alternativa Libera-Possibile: Misto-AL-P;

Misto-Conservatori e Riformisti: Misto-CR.

PRESIDENZA DEL VICEPRESIDENTE WALTER RIZZETTO

La seduta comincia alle 18.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche la trasmissione televisiva sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-TV della Camera dei deputati.

Audizione di esperti della materia.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sull'impatto in termini di genere della normativa previdenziale e sulle disparità esistenti in materia di trattamenti pensionistici tra uomini e donne, l'audizione di esperti della materia.

Sono presenti il professor Gianni Betti, associato di Statistica economica presso l'Università di Siena, la professoressa Francesca Bettio, ordinaria di Politica economica presso l'Università di Siena, e la professoressa Olivia Bonardi, associata di Diritto del lavoro presso l'Università degli studi di Milano, che ringrazio per la loro disponibilità.

Nel ringraziare ancora una volta i nostri ospiti, do loro la parola, segnalando che la Commissione ha a disposizione circa un'ora di tempo. Darei, quindi, spazio alle relazioni di ciascuno dei nostri auditi per circa 15 minuti, per poi lasciare tempo per brevi quesiti dei componenti della Commissione.

Do, quindi, la parola alla professoressa Olivia Bonardi.

OLIVIA BONARDI, Professoressa associata di Diritto del lavoro presso l'Università degli studi di Milano. Grazie. Nelle mie ricerche mi sono occupata dei temi delle pensioni, dei sistemi di welfare e delle discriminazioni di genere cercando di fare un'analisi comparata, ossia multilivello, tenendo conto dell'evoluzione della giurisprudenza della Corte di giustizia delle Comunità europee e della legislazione italiana. Cercherò di presentare qui alcuni dei risultati delle mie riflessioni.

Innanzitutto, vorrei osservare che il problema delle pensioni delle donne risente, in primo luogo, della discriminazione che le donne vivono nel mondo del lavoro: differenziali salariali, segregazione occupazionale e frammentazione delle carriere sono gli elementi principali che incidono sulle più ampie difficoltà di accesso al sistema pensionistico e sulle più basse prestazioni pensionistiche delle donne. Tuttavia, possiamo rilevare anche l'esistenza di tutta una serie di elementi, insiti nel sistema pensionistico italiano, che incidono fortemente sulle possibilità di accesso alle prestazioni da parte delle donne e sulla loro entità. Non si tratta solo di problemi connessi al riflesso della condizione lavorativa della donna sulla prestazione pensionistica, ma anche di elementi strutturali.

Da un punto di vista generale, l'elemento strutturale che, in questo momento e in futuro, inciderà maggiormente sulla condizione pensionistica delle donne è sicuramente il passaggio al sistema contributivo puro, che si è verificato a partire dal 1995 e poi con la riforma del 2011, con riferimento alle prestazioni pensionistiche obbligatorie e, con il decreto legislativo Pag. 4n. 252 del 2005, con riferimento alle prestazioni di previdenza complementare.

In entrambi i casi, il calcolo delle prestazioni effettuato esclusivamente sul montante contributivo versato determina un'individualizzazione della prestazione che porta all'eliminazione di diversi elementi e forme di solidarietà che erano insiti nel sistema precedente. Mi riferisco, in particolare, alla solidarietà tra i generi, oltre che a quella intergenerazionale, e alla solidarietà tra contribuenti più ricchi e contribuenti più poveri, intendendo per contribuenti i lavoratori, con retribuzioni più alte e più basse.

Per dare il senso di quello che sto dicendo – il tempo è breve – penso all'operazione che è stata fatta sui massimali contributivi, cioè all'introduzione del massimale contributivo, anziché del massimale pensionistico, previsto precedentemente, che determinava entrate più alte, da un lato, e, in proporzione, prestazioni più ridotte, dall'altro, e penso, soprattutto, al fenomeno che tocca maggiormente le donne, cioè l'abolizione dell'istituto dell'integrazione al trattamento minimo.

Ancora oggi, la maggior parte delle pensioni riconosciute alle donne è liquidata con il sistema misto. Avendo una parte di prestazione calcolata sulla base del sistema retributivo, si ha diritto all'integrazione al minimo. In futuro, il diritto all'integrazione al minimo scomparirà, ragion per cui, se la pensione non darà luogo a un trattamento pensionistico adeguato, la lavoratrice potrà richiedere l'assegno sociale.

Esiste una disciplina che riguarda il cumulo parziale della pensione di vecchiaia con l'assegno sociale, ma sicuramente, se facciamo un raffronto, i termini di accesso sono diversi, perché i requisiti di reddito per l'assegno sociale sono differenti rispetto a quelli richiesti per l'integrazione al minimo. Diverso è il regime con il cumulo del reddito da lavoro, pieno per le pensioni di vecchiaia e, invece, soggetto a significativi limiti per quanto riguarda l'assegno sociale. Pertanto, vi è una differenza notevole.

Non ho tempo ora per soffermarmi su questo aspetto, ma io nutro rilevanti dubbi anche di legittimità costituzionale, perché, soprattutto quando verrà meno l'integrazione al minimo, verrà superato il sistema pensionistico misto e si passerà al sistema contributivo puro che, tra i requisiti, prevede anche il raggiungimento di soglie economiche minime, a quel punto molti lavoratori accederanno alla prestazione assistenziale senza che vi sia alcuna considerazione dei contributi versati. Questo avverrà, pur in presenza di dubbi di legittimità rispetto all'articolo 38 della Costituzione.

Il superamento dell'istituto dell'integrazione al minimo lascia prevedere, per il futuro, un peggioramento della condizione pensionistica femminile. Occorreranno riforme strutturali molto rilevanti e un incremento delle retribuzioni femminili decisamente più alto di quello del tasso di inflazione e, quindi, del normale recupero della perdita del potere d'acquisto delle retribuzioni in generale, non dico per migliorare, ma almeno per mantenere al livello attuale la situazione pensionistica femminile.

In questo contesto si inserisce una serie di problematiche che sono state approfondite anche in ambito europeo e che pongono dubbi sul carattere discriminatorio di alcuni elementi del sistema. Cercherò qui di illustrarle, facendo riferimento all'evoluzione della giurisprudenza della Corte di giustizia. Conoscete tutti la vicenda riguardante l'età pensionabile femminile più bassa di quella maschile. Sappiamo che ignorare la giurisprudenza della Corte di giustizia dell'Unione europea determina poi conseguenze rilevanti per il futuro.

La prima questione su cui vorrei portare l'attenzione, anche se queste sono questioni minime rispetto a quelle più ampie su cui tornerò tra breve, è quella dell'uso di calcoli attuariali differenziati per genere, dichiarata illegittima dalla Corte di giustizia in una storica sentenza, la sentenza Test-Achats del 2011. La Corte di giustizia si è espressa innanzitutto sull'accesso a servizi e prestazioni e, quindi, sulle assicurazioni private, ma, l'anno Pag. 5scorso, ha dichiarato anche l'illegittimità dell'utilizzo di calcoli attuariali differenziati con riferimento alle rendite per infortunio sul lavoro.

Nel nostro sistema, è previsto ancora l'utilizzo di calcoli attuariali differenziati, come disposto dal legislatore per quanto riguarda il regime di previdenza complementare. Prima o poi, la Corte di giustizia arriverà a dichiarare l'illegittimità anche di questo. Non l'ha ancora fatto, ma qualcuno busserà alla sua porta, evidentemente. Noi abbiamo questa differenziazione nella disciplina della previdenza complementare, in quella che riguarda la liquidazione del danno biologico, in caso di infortunio sul lavoro, nell'ambito dell'assicurazione INAIL, e anche in quella che riguarda il capitolo dolentissimo della ricongiunzione e del riscatto dei contributi previdenziali a copertura di tutte le vicende di frammentazione della vita lavorativa, in particolare, per esempio, delle astensioni per congedo parentale e per congedo di maternità.

In merito, il legislatore ha modificato la disciplina recata dal decreto del Ministro del lavoro e delle politiche sociali 31 agosto 2007, sulla base di quanto disposto dai commi 789 e 790 della legge n. 296 del 2006, rendendola onerosa in modo discutibile – anche su questo punto eventualmente tornerò – e si continuano comunque a utilizzare tabelle differenziate per genere. Questo è un altro elemento su cui occorrerà intervenire.

Un'altra questione in sospeso è quella relativa alla modalità di calcolo dell'anzianità contributiva dei lavoratori con part-time verticale. In una storica sentenza del giugno 2010, la sentenza INPS contro Bruno e Pettini, la Corte di giustizia ha dichiarato illegittimo il mancato computo nell'anzianità contributiva delle settimane di non lavoro quando il rapporto di lavoro è in corso, sostenendo, sostanzialmente, il principio in base al quale rileva, ai fini della maturazione dell'anzianità contributiva e dell'anzianità per accedere alle prestazioni pensionistiche, la durata temporale del rapporto e non la quantità di lavoro prestato.

Ebbene, questa è una questione che rimane in attesa di soluzione. Tengo a precisare che, secondo un percorso fatto anche dalla Corte di giustizia, oggi si percorre la via diretta del divieto di discriminazione nei confronti del lavoratore a tempo parziale, sulla base di una direttiva che lo sancisce, ma ogni discriminazione nei confronti del lavoratore a tempo parziale costituisce anche, secondo costante giurisprudenza, una discriminazione indiretta di genere, perché la stragrande maggioranza dei lavoratori a tempo parziale è composta da donne. Pertanto, l'utilizzo del criterio del part-time pone in posizione di svantaggio le donne.

C’è un'ulteriore questione da affrontare, che non deriva dalla giurisprudenza della Corte di giustizia ma su cui io vorrei soffermarmi, che bisogna affrontare ed è quella relativa alla più bassa età pensionabile femminile. Siamo in via di superamento di questa differenziazione, ma io vorrei sottolineare che non si è trattato di un trattamento di maggior favore concesso alle donne, come comunemente si ritiene, bensì di un trattamento diverso. Questo perché la possibilità di pensionamento anticipato è sempre costata notevolmente, in termini di riduzione dell'importo del trattamento pensionistico, ma soprattutto perché la più bassa età pensionabile ha favorito anche un ampio processo di espulsione anticipata delle donne dal mercato del lavoro attraverso i provvedimenti di riduzione del personale.

Ancora oggi, il criterio del possesso dei requisiti pensionistici è un elemento che determina la scelta del lavoratore da licenziare, con dubbi di legittimità rispetto al divieto di discriminazione per età. Tuttavia, io qui vorrei soffermare l'attenzione su un ulteriore problema, quello costituito dal fatto che la più bassa età pensionabile femminile determina un'espulsione dal mercato del lavoro, un licenziamento anticipato della donna rispetto all'età maschile e soprattutto un danno pensionistico notevole.

La legge, relativamente all'indennità di mobilità, che è in via di superamento, ma Pag. 6anche in riferimento all'ASpI, prima, e alla NASpI, poi, non prevede la corresponsione del trattamento di disoccupazione al lavoratore che sia in possesso dei requisiti pensionistici. Pertanto, a parità di età, anche se la donna ha il diritto di optare per l'accesso al pensionamento alla stessa età pensionabile dell'uomo e anche se nel 2018 arriveremo alla parità dell'età pensionabile tra uomini e donne, al momento la differenza di età pensionabile comporta il licenziamento della donna, prima dell'uomo, e un danno economico. Con il licenziamento alla stessa età del lavoratore e della lavoratrice, infatti, il lavoratore accede alla disoccupazione, con un trattamento di 18 mesi, a seconda della disciplina, che dà luogo a contribuzione figurativa e, quindi, all'aumento dell'anzianità contributiva, che influisce sul calcolo della pensione. La donna, invece, perdendo un anno di contributi, accede direttamente alla prestazione pensionistica, per il calcolo della quale, ovviamente, si applica anche un coefficiente di trasformazione diverso. Questo è un altro elemento di discriminazione che permane. Si è espressa su questo tema la Corte costituzionale, ma non mi dilungo, perché il tempo è breve. Rinvio, quindi, alle note scritte che ho depositato.

In questo contesto, con queste problematiche non risolte, si inserisce la riforma attuata con il decreto-legge n. 201 del 2011, convertito, con modificazioni, dalla legge n. 214 del 2011, in merito alla quale la questione principale su cui occorre soffermarsi è quella dell'introduzione delle soglie economiche per l'accesso alla prestazione pensionistica. È vero che si tratta di un provvedimento che riguarda solo chi va in pensione con il sistema contributivo puro, ossia chi ha iniziato a lavorare dopo il 1o gennaio 1996, ma si tratta di un elemento fortemente penalizzante.

Io parto, in premessa, da un caso – la sentenza Brachner della Corte di giustizia dell'ottobre 2011 – che riguardava un sistema di perequazione automatico delle prestazioni pensionistiche. Al contrario di quello italiano, esso prevedeva un incremento maggiore per le prestazioni più alte e un incremento minore per quelle più basse.

Rispetto a questo sistema, le lavoratrici austriache si sono rivolte alla Corte di giustizia, la quale ha innanzitutto affermato che, anche in materia pensionistica, si applica il divieto di discriminazione indiretta di genere, cosa abbastanza innovativa, perché in passato la Corte di giustizia si rimetteva molto alla discrezionalità degli Stati membri. La Corte ha dettato, inoltre, anche criteri sulla base dei quali stabilire, attraverso l'utilizzo dei dati statistici, se vi sia una discriminazione indiretta di genere.

La Corte di giustizia dice, sostanzialmente, che bisogna raffrontare la percentuale di lavoratrici che accede a un determinato trattamento, o che non accede a un determinato trattamento, rispetto alla totalità delle lavoratrici e confrontare quel dato con quello relativo ai lavoratori. Si fa il confronto tra coorti. Ve lo spiegheranno molto meglio i colleghi, perché io faccio la giurista e, quindi, difficilmente mi occupo di questo aspetto.

Io ho provato a guardare i dati del bilancio sociale dell'INPS, in cui sono riportati dati articolati per genere. Non sono confrontabili con le soglie economiche, perché le soglie economiche sono importi di pensione pari almeno a 2,8 volte l'assegno sociale, per andare in pensione a 63 anni, e importi pari almeno a 1,5 volte l'assegno sociale per andarci a 66 anni. Parliamo di circa 1.250 euro e di 675 euro mensili.

I dati del bilancio sociale dell'INPS indicano l'importo delle pensioni, che bisognerebbe aver articolato sulla base delle soglie di 1,5 e 2,8 volte l'assegno sociale, disaggregato, invece, per fasce, corrispondenti a 500, 1.000 e 1.500 euro. Da questi dati emerge comunque che il 52 per cento delle donne ha una prestazione pensionistica sotto i 1.000 euro e il 76 per cento sotto i 1.500 euro. I dati riferiti agli uomini indicano invece il 30 per cento al di sotto di 1.000 euro e il 54 per cento sotto i 1.500 euro.Pag. 7

È chiaro che il dato statistico, di per sé, non porta a concludere automaticamente che vi sia una discriminazione. Vi è tuttavia un forte sospetto di discriminazione. Spetta, però, a chi ha adottato il provvedimento, nel nostro caso al legislatore, giustificare questo trattamento, che ha un impatto pesantemente sfavorevole nei confronti, in questo caso, delle donne, dimostrando che il provvedimento che ha adottato ha una finalità legittima ed è proporzionato e necessario per il perseguimento di tale fine. Se non vi sono grossi dubbi sulla legittimità delle finalità, anche di contenimento della spesa pubblica e sulle necessità di razionalizzazione e di armonizzazione del sistema, perseguite dal legislatore, vi sono però molte ombre sull'appropriatezza e sulla necessità del provvedimento. Se si guardano i dati – chiederò ancora il sostegno a chi è più competente di me in questo senso – ci si accorge che le prestazioni pensionistiche sono molto più alte per i lavoratori più giovani. Vi è una correlazione diretta fra importo della prestazione ed età di pensionamento: più si va in pensione giovani, più la prestazione è alta.

Queste norme, in realtà, introducendo le soglie economiche, non incidono su questo elemento irrazionale del sistema e, quindi, non producono l'effetto di contenimento della spesa voluto, se non in una misura diversa, anche perché il sistema è un sistema comunicante. Esclusa la pensione di vecchiaia, si accede all'assegno sociale a 66 anni, con una differenza notevole e con una contraddizione, perché la prestazione erogata a 66 anni è definita dal legislatore pensione di vecchiaia. Pertanto, il sistema si basa sul presupposto che la persona, al momento in cui raggiunge quella determinata età, non sia più in grado di lavorare. Questo vale sia per il pensionamento di vecchiaia, sia per l'assegno sociale. Il presupposto è l'incapacità lavorativa connessa all'età.

Il mancato raggiungimento della soglia si traduce in una violazione del principio di garanzia di mezzi adeguati alle esigenze di vita in caso di vecchiaia nei confronti dei lavoratori, che hanno magari maturato i contributi, ma non in una misura adeguata dal punto di vista economico, perché il reddito da lavoro è stato basso. Concedere l'assegno sociale significa ammettere che quella persona non è in grado di lavorare, negando, però, al contempo, il diritto che sarebbe costituzionalmente previsto.

Connesso a questo è, ovviamente, il problema del riproporzionamento dei contributi stabilito dall'articolo 7 del decreto-legge n. 463 del 1983, convertito, con modificazioni, dalla legge n. 638 del 1983, come modificato dal decreto-legge n. 338 del 1989, convertito, con modificazioni, dalla legge n. 389 del 1989, in base al quale, se la retribuzione settimanale non raggiunge almeno il 40 per cento del trattamento minimo di pensione – oggi si tratta di 200 euro mensili, per un totale di 10.444 euro all'anno – non è riconosciuto l'accreditamento della settimana piena. Questo significa che, per esempio, i lavoratori part-time devono lavorare molto più a lungo per vedere maturare il diritto alle pensioni.

Questo, nel sistema delineato dalla «riforma Dini» con il passaggio al sistema contributivo puro poteva essere, tutto sommato, sostenibile, perché uno dei requisiti minimi per l'accesso alla prestazione erano cinque anni di contribuzione. Con l'elevazione a vent'anni diventa, invece, un requisito molto difficile da raggiungere. Pensiamo, per esempio, a lavoratrici con part-time al 50 per cento, che, invece di lavorare vent'anni, ne dovrebbero lavorare quaranta. Su questo tema, oltretutto, pende la questione sollevata dinanzi alla Corte di giustizia nell'ambito del contenzioso sui part-time verticali. Quello delle soglie economiche, sia nella nuova riforma, sia nel sistema di riproporzionamento generale, è un profilo che deve necessariamente essere approfondito.

Se ho ancora un minuto, mi soffermo su altre due questioni. La prima riguarda quella che io ho definito la «rincorsa impossibile», nel senso che, in occasione dell'innalzamento dell'età pensionabile delle donne e della sua parificazione a quella degli uomini, è stato richiesto un Pag. 8innalzamento di sei anni e tre mesi in un periodo di sei anni. Questo ha determinato l'impossibilità di raggiungere il requisito pensionistico.

In particolare, questo è successo alle donne della classe 1952, ma può capitare a una quantità indefinita di persone, perché il sistema adesso non consente più di stabilire un'età pensionabile uguale per tutti. Ogni persona ha un suo percorso, che dipende dall'aver iniziato a lavorare prima o dopo il 1996 e da tutta una serie di fattori, per i quali si ricade in regimi diversi anche per la differenza di una settimana. Io ho provato a fare dei calcoli molto artigianali, ma basta arrivare a 19 anni e 51 settimane, anziché a 52, e quindi a vent'anni di contribuzione, a una determinata data per vedersi aumentare l'età pensionabile, non dico di un anno o due, ma di sette od otto. Il dubbio di legittimità sul rispetto del principio di gradualità è notevole.

Non mi soffermo sull'onerosità della ricongiunzione. Al di là dei profili discriminatori del sistema, segnalo, da ultimo, alcune lacune ancora da colmare nel sistema di contribuzione figurativa. Le assenze dal lavoro per maternità e per congedo parentale sono tendenzialmente coperte, ma rimangono senza copertura i casi di sospensione del rapporto di lavoro per malattia del figlio e i casi di congedi per assistenza a persone affette da handicap grave. Il 90 per cento dei fruitori di questi congedi sono donne, ragion per cui, anche in questo caso, c’è un grave problema di copertura.

Il problema di copertura dei periodi di assenza per congedo si aggrava ulteriormente nel caso della previdenza complementare, perché, al di là del conferimento del TFR, non è possibile accreditare contributi. La mancanza di retribuzione, infatti, determina per la donna il «buco» contributivo nel sistema di previdenza complementare.

Grazie per l'attenzione.

PRESIDENTE. Grazie a lei, professoressa.

Chi vuole intervenire fra il professor Betti e la professoressa Bettio ?

GIANNI BETTI, Professore associato di Statistica economica presso l'Università di Siena. Noi abbiamo preparato una presentazione comune. Verrà presentata soprattutto dalla professoressa Bettio. Io interverrò in vari momenti, quando necessario.

FRANCESCA BETTIO, Professoressa ordinaria di Politica economica presso l'Università di Siena. Innanzitutto preciso che noi abbiamo preparato molto in fretta le cose da dire, in parte per l'incertezza sui tempi a disposizione della Commissione. Se siete interessati, però, siamo disponibili a preparare qualcosa di più articolato e magari di meno frettoloso. Come vedete, peraltro, le poche slide che abbiamo predisposto sono un po’ in italiano e un po’ in inglese, perché non c’è stato il tempo materiale di sviluppare un discorso completo.

Detto questo, noi abbiamo ritenuto di focalizzarci sul confronto internazionale. Questo significa che le cose che saremo in grado di dire non saranno precise e analitiche come quelle che abbiamo sentito finora. Sono, ovviamente, grandi affreschi e servono soprattutto, avendo seguito l'audizione della dottoressa Sabbadini, a inquadrare l'Italia nel contesto internazionale, confermando molte delle cose che ha detto la professoressa Sabbadini e dicendone qualcun'altra che, magari, potrà servire per spunti specifici.

Prima di cominciare, però, è importante intenderci, perché i numeri vengono spesso sbandierati, qualche volta bene e qualche volta male, su che cosa significhi «pensioni» nelle varie serie di numeri che vi fornirò. Nel contesto di comparazione europea, il concetto di pensione è forse un po’ diverso da quello che avete sentito anche dalla professoressa Sabbadini e da quello che viene rilevato dall'ISTAT. Su questo aspetto passo un attimo la parola al professor Betti, che ha lavorato nello specifico sui dati, affinché spieghi che cosa noi intendiamo per «pensione» da ora in poi.

GIANNI BETTI, Professore associato di Statistica economica presso l'Università di Siena. A livello europeo noi abbiamo utilizzato tre variabili rilevate dall'indagine EU-SILC, l'indagine sul reddito e le condizioni di vita, che in inglese si chiamano old-age benefit, survivor's benefit e regular private pension. Ovviamente, per quanto riguarda l'indagine italiana, queste variabili sono state rilevate dall'ISTAT. In particolare, vi sono quattro tipologie di pensioni, aggregate per formare le cosiddette target variables, ossia le variabili che sono state utilizzate per i nostri lavori.

La prima categoria riguarda le pensioni da lavoro, che comprendono sia quelle di vecchiaia, sia quelle di anzianità. Poi vi sono due tipologie di pensioni di invalidità: l'assegno di invalidità e la rendita per infortunio sul lavoro. Infine, rientrano nella categoria «altre pensioni» le pensioni sociali, le pensioni di reversibilità, l'assegno di accompagnamento, le pensioni di invalidità civile e di guerra, le pensioni integrative private, le pensioni volontarie e anche le pensioni pagate da Stati stranieri. Queste sono tutte le componenti che compongono le tre variabili che noi abbiamo preso in considerazione per gli individui da 65 anni in su.

A livello europeo alcune di queste tipologie di trattamenti, che noi chiamiamo pensioni, rientrano, invece, nei cosiddetti disability benefit, che non sono considerati pensioni per coloro che hanno un'età inferiore a 65 anni. Tuttavia, dato che, nella presentazione di oggi pomeriggio, noi prendiamo in considerazione sempre individui con un'età superiore a 65 anni, le considereremo come pensioni.

Ho spiegato questo per precisare le fonti e anche la tipologia sia di pensioni, sia di assegni.

FRANCESCA BETTIO, Professoressa ordinaria di Politica economica presso l'Università di Siena. Quando si discute di numeri, bisogna anche precisare di quale gruppo di età si parla. C’è stata una grande discussione su questo punto in sede europea. Mentre sembrerebbe naturale prendere in considerazione tutte le persone che hanno più di 65 anni per calcolare il gap pensionistico – per ovvie ragioni, dico 65 anni, trattandosi di una media fra Paesi – in realtà, molti degli indicatori che utilizzeremo oggi sono basati sul gruppo più giovane di età, e poi dirò perché. Il gruppo considerato è quello di coloro che rientrano nella fascia di età 65-79 anni.

La disputa è sostanzialmente legata alla grande influenza che hanno le pensioni di reversibilità sulle differenze di genere. In particolare, se prendiamo il gruppo più giovane dei pensionati, notiamo che la differenza di genere si amplifica, proprio perché le pensioni di reversibilità non fanno da «cuscinetto». Sono un grande fattore perequativo. Questo è un grande elemento di discussione in sede di riforma delle pensioni europee. Per esempio, immagino che la Commissione sappia che la Svezia, da questo punto di vista, ha fatto un passo indietro e che ora si sta chiedendo se questo passo sia stato giusto o sbagliato.

Le cifre medie confermano, grosso modo, quello che emerge dai dati cosiddetti amministrativi – questi non sono dati propriamente amministrativi, ma dati di survey, ovvero dati elaborati sulla base di questionari – per l'Italia. Se prendiamo il dato mensile, vediamo che un pensionato in fascia d'età 65-79 anni percepisce al mese mediamente 1.654 euro, mentre una donna ne percepisce 1.064.

Per avere un'idea di che cosa significa questo, per dare un termine di riferimento, prendiamo la soglia della povertà: il reddito medio da pensione di una donna è una volta e un terzo la soglia di povertà, la pensione media di un uomo è due volte la soglia di povertà. La pensione delle donne è, quindi, pericolosamente vicina alla soglia di povertà, se vogliamo dire così.

Come ho detto, se voi guardate il secondo grafico delle slide che abbiamo depositato, che è abbastanza chiaro, notate che in quasi tutti i Paesi europei, quando si confronta il gruppo di età dei pensionati più giovani, quelli compresi nella fascia di età 65-80 anni, con tutti i Pag. 10pensionati sopra i 65 anni, si nota uno scarto nelle differenze di genere maggiore per i pensionati più giovani. Per quanto riguarda l'Italia in particolare, il confronto è fra un 31 per cento circa di differenza tra i pensionati di 65 anni e più, ossia i pensionati più anziani, e un 36 per cento tra i pensionati più giovani.

È importante rilevare che non abbiamo, per ora, grandi evidenze per sostenere che questa differenza di genere sia in aumento o in decremento. È vero che ci sono degli spostamenti anno per anno, ma è anche vero che queste sono cifre leggermente «ballerine». Non si può, per il momento, dire con confidenza statistica se effettivamente ci sia un trend. Per ora osserviamo una quasi stabilità.

GIANNI BETTI, Professore associato di Statistica economica presso l'Università di Siena. Infatti, questi dati si basano su un'indagine statistica campionaria, ossia su un campione, che per l'Italia è relativamente ampio. Quando ci soffermiamo sulla popolazione di 65 anni e più, però, ovviamente le numerosità campionarie sono più basse. Quindi, c’è un errore statistico che non ci permette di osservare differenze significative tra un anno e un altro. Questo vale sia a livello italiano, sia, ancor di più, a livello dell'Europa a 27 Stati, il cui valore è riportato anch'esso nel grafico, e che, praticamente, sembra quasi costante nel corso del periodo 2008-2012.

FRANCESCA BETTIO, Professoressa ordinaria di Politica economica presso l'Università di Siena. Se vogliamo guardare all'Italia in un confronto internazionale, troviamo che, paradossalmente, l'Italia, dove le donne lavorano molto di meno che altrove, – nel mercato del lavoro non a casa – presenta un differenziale di salario fra i minori in Europa.

Anche per quanto riguarda il differenziale di pensione, noi siamo sotto la media europea, qualunque sia l'indicatore che scegliamo. Se scegliamo i pensionati più giovani, il differenziale di genere è il 36 per cento, in Italia, e il 40 per cento, nell'Europa a 27 Stati. Grosso modo, è lo stesso nell'Europa a 28 Stati. Siamo, quindi, nella fascia medio-alta, ma comunque sotto la media europea.

L'unica questione da rimarcare in questo caso – tornerò poi ad alcuni specifici Paesi, quando sarà necessario – è che, mentre per quanto riguarda il differenziale di salario siamo veramente fra i Paesi più virtuosi, per quanto riguarda i differenziali di pensione no. Le pensioni più basse sono generalmente quelle registrate dai Paesi dell'Est e la ragione è abbastanza semplice, ed è che le pensioni sono talmente basse che anche il differenziale di genere si abbassa. Torneremo poi, ripeto, al confronto con altri Paesi, perché è istruttivo.

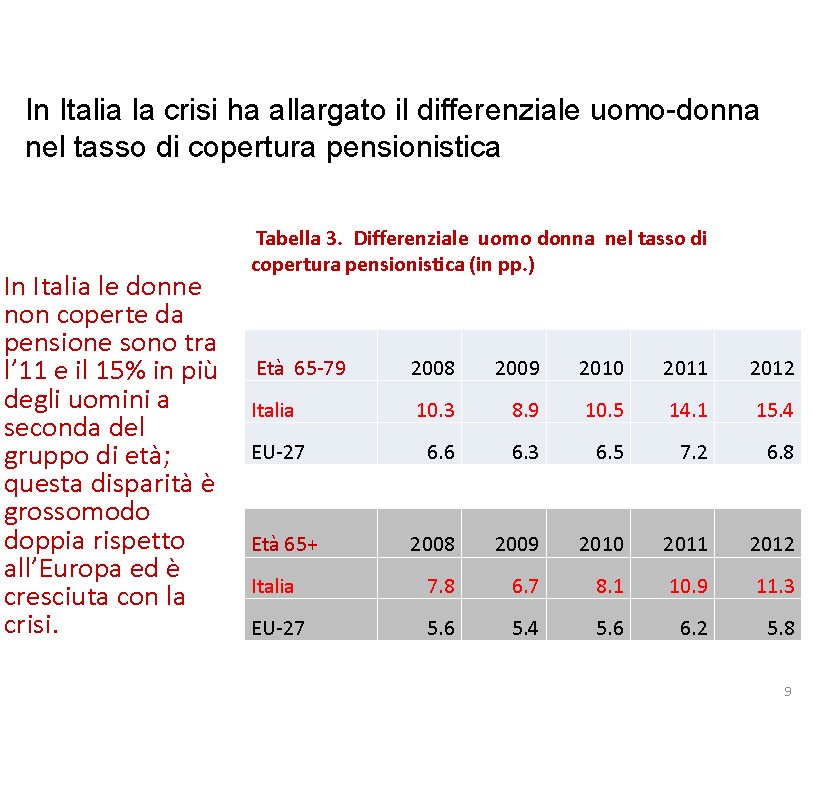

Tornando a guardare l'Italia, uno degli indicatori che preoccupa di più – in parte questa preoccupazione si lega ai problemi che abbiamo sentito prima enunciare dal punto di vista giuridico – è che in Italia sono di più le donne che non hanno alcuna forma di pensione. Questo fatto è misurato da un indicatore che si chiama tasso di copertura, che misura la percentuale delle donne e la percentuale degli uomini privi di qualsiasi forma di reddito pensionistico.

Quello che occorre rilevare è che, di nuovo, se prendiamo i pensionati più giovani, il 15 per cento di questa fascia di età fra le donne è privo di qualsiasi pensione. Questa cifra è grosso modo il doppio di quella europea. Questo è un dato preoccupante. Mentre siamo messi meglio dal punto di vista dell'ammontare delle pensioni e, quindi, nelle disparità nell'ammontare delle pensioni, siamo decisamente messi peggio per quanto riguarda il tasso di copertura.

Occorre osservare che, in questo caso, c’è un trend abbastanza netto. Se voi guardate la progressione dal 2008 al 2012, vedete che nel 2008 registravamo, per l'Italia e per questo gruppo di età, un tasso di non copertura del 10 per cento circa. Ora il tasso di non copertura è salito al 15 per cento, mentre in Europa tale tasso è rimasto abbastanza stabile.

Ripeto, c’è un differenziale nei redditi pensionistici del 36 per cento. Forse ora ci Pag. 11stiamo abituando a questa cifra, ma prima che noi stessi, come studiosi, la prendessimo in esame non avevamo, in realtà, una vera contezza di quanto fosse alta, perché ragionavamo sulla base delle differenze di salario e di reddito. Le differenze di salario orario in Italia sono piuttosto basse – stanno crescendo, ma sono inferiori al 10 per cento – mentre le differenze di reddito, ossia di reddito mensile, sono attorno al 22-23 per cento. Qui stiamo parlando del 36 per cento. Si tratta di cifre piuttosto preoccupanti, visto che ormai si possono passare 20-30 anni della propria vita – almeno un terzo – nella condizione di pensionato. È chiaro che sono preoccupanti.

In realtà, quello che ha preoccupato la Commissione europea quando sono stati pubblicati questi dati, più che il dato italiano, è stato il dato di altri Paesi. In merito abbiamo qualcosa da imparare. In particolare, un dato preoccupava. Se guardate il grafico che si intitola «Il gap è maggiore tra i pensionati più giovani» e andate a vedere i primi due Paesi per differenza di genere, trovate l'Olanda con il 46 per cento e la Germania con il 45 per cento.

Ora, negli anni, questi Paesi si contendono il primato del gap pensionistico più alto tra uomini e donne. Perché in questi Paesi ? Questa è una lezione che sicuramente conferma quello che già sappiamo, ma è importante che lo confermi. Perché l'Olanda ? L'Olanda è il Paese del part-time. Non ci sono molte altre spiegazioni. Un'altra spiegazione è che in Olanda sono anche abbastanza diffusi gli schemi volontari di pensione, che tendono a far aumentare il gap di genere in maniera notevole. Non abbiamo riportato cifre su questo, ma sono presenti negli studi che abbiamo condotto.

Anche la Germania ha un tasso molto alto di part-time tra le donne. A far aumentare, però, notevolmente il gap di genere non è soltanto una forte percentuale di part-time, ma anche il fatto che è molto più stretto il legame tra contributi e pensione, quindi il legame tra sistemi contributivo e pensionistico, molto più di quanto non lo sia stato da noi. In Italia, il dato del 36 per cento riflette soprattutto la situazione di vecchi pensionati o vecchie pensionate, molte delle quali andate in pensione con il sistema retributivo, quindi con una facilitazione rispetto a una lavoratrice ancora tipica, e cioè che ancora spende sul mercato del lavoro meno tempo, per un ammontare di contributi decisamente inferiore a quello degli uomini. Si suppone da questo che il passaggio al sistema contributivo, come si diceva, sarà sicuramente un elemento di rischio, di aumento del gap e non di suo contenimento.

Analizziamo un po’ più in dettaglio questi fattori. Tornando a quelli positivi, che tendono a far diminuire il gap – poi vedremo quelli che tendono a farlo aumentare – potete vedere nei grafici contenuti nelle slide l'effetto delle pensioni di reversibilità: se si considerano, ancora una volta, i pensionati giovani, tra i 65 e i 79 anni, ma si escludono le pensioni di reversibilità, il gap in Italia esplode, diventando il 44 per cento. Questo è un monito. Se si toccano le pensioni di reversibilità, bisogna innanzitutto prevedere un periodo di transizione lungo e molto ben pensato. Su questo tema, l'Unione europea era orientata in questa direzione. Ora ci sta un po’ ripensando, ma future riforme delle pensioni potrebbero andare in questa direzione, e, ripeto, in questo caso l'effetto sulle differenze di genere sarebbe davvero esplosivo. Questo è un primo elemento da tenere bene in considerazione.

È anche interessante quantificare quanto conta la differenza di comportamento nel mercato del lavoro tra uomini e donne, in particolare, quanto conta il fatto che, se presenti nel mercato del lavoro, le donne lo sono comunque per un tempo sicuramente minore, per via delle interruzioni legate, come sappiamo, al lavoro di cura e domestico in generale. Nella slide intitolata «Effetto interruzioni sul mercato del lavoro», vi è il confronto tra due Paesi, Italia e Germania.

Guardiamo, innanzitutto, all'Italia. Il gap differenziale di reddito pensionistico è ricalcolato per le donne che sono rimaste Pag. 12nel mercato del lavoro per meno di 14 anni, per quelle che ci sono state per 15 anni fino alla permanenza mediana e per quelle che, invece, ci sono state per un numero di anni superiore alla mediana. Vedete le differenze nel gap pensionistico: di nuovo c’è una scala impressionante.

Per quelle che sono state nel mercato del lavoro per meno di 14 anni, il gap è del 51 per cento; per quelle che ci sono da meno della mediana, il differenziale scende al 24 per cento. L'effetto è notevolissimo. Se guardate poi al confronto con la Germania, naturalmente vedete lo stesso andamento a scalini. Semmai, è ancora più accentuato, perché, ripeto, in Germania c’è un legame più forte con il sistema di tipo contributivo.

Andiamo a vedere il problema del part-time, su cui prima abbiamo sentito considerazioni di tipo più giuridico. Non abbiamo dati più precisi in merito, ma basta confrontare il 36 per cento di differenza italiana con il 46 per cento di differenza dell'Olanda per capire che ruolo può giocare il ricorso al part-time.

A tal riguardo vorrei aggiungere qualcosa su un aspetto su cui è già intervenuta nella sua audizione la professoressa Sabbadini, che, riferendosi a un dato abbastanza recente, vale la pena sottolineare. Gli ultimi dati sul part-time dicono che l'Italia ha raggiunto la media europea. Non siamo più un Paese a bassa diffusione del part-time, ma un Paese in cui le donne lavorano part-time nella media europea. Questo è frutto del fatto che, negli ultimi quindici anni, circa l'80 per cento della crescita aggiuntiva di lavoro femminile è stato riferibile a rapporti part-time. È un dato impressionante, a cui naturalmente fa da corollario la crescita del part-time involontario, come è già stato rimarcato dalla dottoressa Sabbadini.

All'occorrenza, se ci saranno domande, potremo cercare di essere un po’ più dettagliati, ma molto brevemente: quali indicazioni di politica si possono trarre da questa carrellata di dati ? Sicuramente, una politica che può attenuare il gap è quella mirata ad un rafforzamento o a un allargamento dei contributi figurativi. Non ho portato evidenze in merito, ma la professoressa D'Addio, che lavora all'OCSE, ha fatto delle simulazioni in proposito, di cui sono felice di farvi avere evidenza se di vostro interesse.

Sulle pensioni di reversibilità ho cercato di fornire soprattutto ordini di grandezza. Anche sulla questione del part-time ho cercato di far emergere qualche ordine di grandezza. Che cosa possiamo fare per quanto riguarda il part-time ? Naturalmente, nessuno dice che dobbiamo penalizzarlo, ma è anche vero che la questione della disparità nel tempo della cura, per quello che abbiamo capito dagli studi degli ultimi vent'anni, non si risolverà nel giro di cinque o sei anni, per cui sono necessarie politiche di medio o lungo periodo.

I contributi figurativi possono aiutare, ma sicuramente possono farlo poco, o almeno così è a mio avviso. Possono essere cioè un aiuto, ma di certo non possono, non dico, eliminare, ma neanche ridurre considerevolmente il gap pensionistico attuale. In realtà, credo che ci siano poche opzioni, se non quelle volte a «esternalizzare il conflitto sul tempo di cura», per usare un'espressione ricorrente tra gli studiosi. Quello che davvero funziona, se si guarda ai Paesi europei, non è, ad esempio, dare più soldi perché le donne o gli uomini – lo fanno soprattutto le donne – rimangano a casa e si prendano cura, per esempio, degli anziani. Il conflitto si riduce davvero quando a farsi carico della cura è, almeno in parte, il settore pubblico, ma anche quello privato, purché si tratti di istituzioni e organizzazioni esterne alla famiglia.

Ormai tra gli studiosi c’è un consenso pressoché pieno sul fatto che non ci sono grandi alternative a investire nelle cosiddette infrastrutture sociali. Fornirò molto volentieri, se me lo chiederete, l'ultima evidenza: in Italia, a differenza che in altri Paesi europei, è diminuita fortemente la percentuale dei bambini presi in carico da strutture, per così dire, formali, quindi non la babysitter, anche quella pagata, o i nonni. Può trattarsi dell'asilo nido, di altre Pag. 13strutture private o pubbliche, non ha importanza: la percentuale è diminuita di almeno 5 punti, e non solo.

Ho osservato un indicatore sull'occupazione delle donne nei settori di cura degli anziani e dei bambini: l'Italia è uno dei Paesi che nel settore della cura non ha ancora visto diminuire l'occupazione femminile, anche se le famiglie, come sappiamo, si sono fatte carico della cura degli anziani – conosciamo bene il modello mediterraneo – sostanzialmente attraverso i soldi con cui pagano gli immigrati che curano gli anziani. Questo modello non è, però, sostenibile nel lungo periodo.

Se per ora si è parlato solo della cura dei bambini come di una delle maggiori fonti di conflitto tra lavoro non pagato, quindi lavoro a casa, e lavoro sul mercato per le donne, la cura degli anziani sta entrando in concorrenza, devo dire un po’ anche per gli uomini, per fortuna o per sfortuna. Andiamo sempre più nella direzione di dare soldi per lasciare alle famiglie il carico di risolvere questo conflitto. Nel lungo periodo questo non funziona, soprattutto relativamente al gap salariale o pensionistico.

GIANNI BETTI, Professore associato di statistica economica presso l'Università di Siena. Intervengo giusto per concludere. Io sono molto più esperto di povertà e condizioni di vita piuttosto che di sistemi pensionistici. Vorrei, però, mostrare come non esista un legame tra povertà e gap pensionistico in Europa. Ovviamente, l'avevate già intuito quando avete visto che i maggiori gap si osservano in Germania, Lussemburgo e Olanda, che sono, appunto, tra i Paesi più ricchi in Europa, e, di conseguenza, anche con più bassi tassi di povertà. Uno dei grafici presenti nelle slide riporta il tasso di povertà tra i pensionati con più di 65 anni rispetto al gap pensionistico: se tracciamo una retta, praticamente non c’è relazione. Il fattore R2, indicatore statistico, è praticamente uguale a zero.

Infine, è da notare un'altra cosa quando consideriamo la definizione di povertà comunemente utilizzata nei Paesi occidentali, in Europa in particolare, ovvero una linea di povertà di tipo relativo. Nell'ultima slide, si evidenzia come la percentuale di individui poveri, sia maschi sia femmine, sia rimasta sostanzialmente invariata fino al 2008, ma poi, con la crisi, sia diminuita: per gli uomini, è passata dal 16,5 per cento nel 2008 al 12,5 per cento nel 2013; per le donne, dal 17,5 per cento del 2008 al 12,9 per cento. Questo non vuol dire che, a livello assoluto, le pensioni siano cresciute, ma che, rispetto al resto della popolazione, i pensionati sono coloro che hanno sofferto di meno la crisi.

È un'evidenza empirica, basata appunto sul concetto di linea di povertà relativa.

OLIVIA BONARDI, Professoressa associata di diritto del lavoro presso l'Università degli studi di Milano. (fuori microfono) I pensionati hanno fatto da ammortizzatore sociale nei confronti dei figli esclusi dal mercato del lavoro. Il dato, relativamente stabile, va commisurato al fatto che la pensione è servita per il mantenimento del resto della famiglia...

FRANCESCA BETTIO, Professoressa ordinaria di politica economica presso l'Università di Siena. (fuori microfono) Certo, hanno potuto farsene carico.

GIANNI BETTI, Professore associato di statistica economica presso l'Università di Siena. In ogni caso, questi dati dovrebbero tenere conto dei trasferimenti extra-familiari.

PRESIDENTE. Ringraziamo i nostri ospiti. È stato veramente molto interessante, e siamo assolutamente a disposizione per ricevere ulteriori documenti che vorrete eventualmente trasmetterci in seguito.

Do quindi la parola agli onorevoli colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

MARIALUISA GNECCHI. Vi ringraziamo delle vostre relazioni, sicuramente Pag. 14interessanti. Ci interessa tutto il materiale di cui avete parlato, in particolare la parte relativa alla contribuzione figurativa.

Abbiamo sofferto molto, ovviamente, per l'innalzamento dell'età per la pensione di vecchiaia, senza gradualità e senza alcuna compensazione. Anche rispetto alla sentenza della Corte di giustizia dell'Unione europea del 2009, e al conseguente innalzamento dell'età per la pensione di vecchiaia delle donne nel pubblico impiego, in sostanza c’è stato un raggiro rispetto alla volontà dell'Europa, che era quella di aumentare le pensioni delle donne, farle lavorare più a lungo per sopperire alla mancanza di retribuzioni uguali. Si trattava di uno stimolo per il miglioramento della condizione retributiva e pensionistica delle donne. In Italia, però, esisteva già la possibilità di rimanere al lavoro fino all'età per la pensione di vecchiaia degli uomini. Non era quello il discrimine.

Ci interessa molto, relativamente alla parte giuridica della prima relazione, avere qualche dato in più sui licenziamenti delle donne al compimento dell'età per la pensione di vecchiaia. Mi riferisco alla mancata applicazione dell'articolo 30 del decreto legislativo n. 198 del 2006, che dispone il divieto di discriminazione nell'accesso alle prestazioni previdenziali. Abbiamo sofferto molto per i pensionamenti coatti nel pubblico impiego, per il limite ordinamentale dei 65 anni che abbiamo inutilmente provato a eliminare, per cui sono state pensionate coattamente le donne al compimento dei 65 anni d'età, purché con 20 anni di contributi al 31 dicembre 2011, quindi con pensioni molto basse. Non sarebbero aumentate chissà quanto arrivando a 66 anni e 3 mesi di età o a 66 e 7 mesi dal 1o gennaio 2016, ma sarebbero rimaste di più al lavoro, avrebbero guadagnato un po’ di più e avuto una pensione un po’ più alta. Ci interessa molto il tema della mancata applicazione della norma che permette alle donne, a domanda, di rimanere fino all'età della pensione di vecchiaia degli uomini.

La parte sulla quale abbiamo più difficoltà, in particolare con il Ministero dell'economia e delle finanze, è quella sulle differenti accezioni della definizione di spesa pensionistica. In Italia si chiama tutto «pensione», mentre in altri Paesi esiste addirittura un concetto di sostegno alla disabilità o altro: per noi, il fatto che venga considerato tutto in termini di pensione comporta che le pensioni in Italia sembrano costare troppo, rappresentando una percentuale troppo alta del PIL. È evidente anche a noi che rappresentano una percentuale significativa. È chiaro, è una sofferenza generale il fatto che le pensioni di reversibilità, nella sostanza, rappresentano per le donne quasi una sorta di ammortizzatore sociale, se è vero che già lavorano poco, hanno tante interruzioni, rischiano di percepire pensioni bassissime o di non percepirle affatto, ma possono almeno godere della pensione del dante causa, per non dire del coniuge morto.

Per noi, quest'indagine sull'impatto di genere delle riforme previdenziali e, in particolare, della «manovra Fornero» ha proprio lo scopo di capire anche che cosa possiamo fare per migliorare la situazione. Se la stiamo conducendo, è perché siamo consapevoli che la situazione di discriminazione durante tutto l'arco della vita si manifesta in modo ancora più eclatante in relazione alla pensione, visto che essa è il riassunto della vita lavorativa.

Passo ai temi della contribuzione figurativa e dei congedi parentali. Attualmente, in Europa tali istituti offrono una garanzia maggiore, in termini di copertura dei «buchi contributivi» dei percorsi lavorativi delle donne. Ci interessa approfondire il vostro studio sulla contribuzione figurativa, proprio perché dobbiamo capire come coprire i cinque anni di differenza compensativa tra uomini e donne, la differenza di anzianità anagrafica prevista in precedenza. Adesso tale differenza è stata eliminata e bisogna capire come agire.

Purtroppo, l'altra verità è che il meccanismo dell'adeguamento all'aspettativa di vita, che vogliamo modificare, penalizza le donne, che vivono più a lungo. I coefficienti utilizzati, come quello di trasformazione, Pag. 15si riflettono direttamente sul calcolo della pensione, rendendola più bassa, perché le donne, teoricamente, la percepiscono per un periodo più lungo. Ovviamente, vogliamo intervenire anche su questo. Un lavoro del Ministero dell'economia e delle finanze del luglio 2013 dimostra che le aspettative di vita sono diverse a seconda dei diversi lavori che si svolgono. Anche a questo proposito dobbiamo riuscire a pensare a qualcosa di non penalizzante per le donne.

Oltretutto, non riusciamo a ottenere dati sui contributi non utilizzati, i cosiddetti contributi «silenti». Siamo convinti che gli uomini arrivino comunque a una pensione, e che, al massimo, non utilizzino contributi versati in una gestione perché non sono riusciti a valorizzarli. Peraltro, per la totalizzazione prima erano necessari almeno sei anni di versamenti, poi almeno tre, e adesso non è prevista alcuna soglia, ma, ovviamente, nel tempo si è creata una massa di contributi silenti, anche a causa dei requisiti precedentemente richiesti per la totalizzazione. Vi sono poi i contributi silenti di tante donne che non arrivano ai 15 anni minimi di contribuzione, richiesti una volta, ai 20 anni di contribuzione richiesti adesso, e così via.

Al di là del fatto che sappiamo che sarebbe l'INPS a doverci fornire tale dato, dovremmo trovare un modo per averlo. Ci viene sempre detto che, per percepire una pensione, il percorso previdenziale potrebbe essere completato, magari non a 60, a 65, a 70 anni, ma a 80 anni. Fino a quando uno non è morto, quindi, non si ha una contribuzione silente. Ovviamente, è una motivazione capziosa. Siccome abbiamo bisogno di tutte le risorse possibili, servirebbe anche capire come sostenere la necessità di utilizzare quel «tesoretto» per migliorare la condizione dei pensionandi più deboli e in difficoltà.

PRESIDENTE. Do brevemente la parola ai nostri ospiti per una replica.

OLIVIA BONARDI, Professoressa associata di diritto del lavoro presso l'Università degli studi di Milano. Risponderò su due temi. Nell'argomento dei contributi silenti e in questioni di contabilità non entro, ma dirò qualcosa sull'aspettativa di vita e sui licenziamenti.

Quella del licenziamento è una questione che andrà a ridimensionarsi per effetto della parificazione dell'età pensionabile, ma che, al momento, provoca danni rilevanti. Qui l'unica cosa da fare è l'intervento del legislatore. Sul tema c’è molta giurisprudenza della Corte costituzionale, che, sostanzialmente, ha avallato la licenziabilità anticipata della donna, nonostante sia prevista la facoltà di opzione per la permanenza al lavoro fino al raggiungimento dell'età pensionabile dell'uomo.

Quest'ultima possibilità non esclude, però, che la donna rientri nell'ambito di un licenziamento collettivo per riduzione del personale, quindi non si tratta di una mancata protezione rispetto al licenziamento ingiustificato o determinato dall'età. Si tratta di una situazione in cui sussiste effettivamente la fattispecie di licenziamento economico. Si potrebbe estendere la previsione dell'opzione, nel senso di ritenere illegittima l'applicazione del criterio di scelta, in questo caso, il possesso del requisito pensionistico, calcolato sulla più bassa età pensionabile femminile. Questa potrebbe essere una previsione legislativa a costo zero.

Il vero problema, però, è quello della fase transitoria. Quando l'azienda comunque procede al licenziamento e, ad esempio, chiude, e, quindi, non si può pretendere che sia scelta un'altra persona da licenziare, la lavoratrice non ha possibilità di accedere agli ammortizzatori sociali, alla NASpI. Quest'intervento, che invece ha un onere, mi pare indispensabile. Se non sarà il legislatore ad intervenire, probabilmente qualcuno tornerà a bussare alla porta della Corte costituzionale o della Corte di giustizia dell'Unione europea. Con la seconda ci sono forse più chance di vittoria, ma alla Corte costituzionale adesso gli orientamenti sono un po’ mutati.Pag. 16

Quanto all'aspettativa di vita, l'orientamento della Corte di giustizia è stato chiarissimo: non si può utilizzare l'aspettativa di vita diversa di uomini e donne ai fini della determinazione di contributi e prestazioni. Può usarla l'ente previdenziale, il fondo di previdenza per i calcoli sui costi, ma non si può tradurre questa differenza sul piano personale, per due ragioni evidenti.

Nel momento in cui si applica la diversa aspettativa di vita al conto individuale, si commette esattamente quella che si definisce una «discriminazione statistica»: si applica al singolo una previsione che riguarda un gruppo. Erogare una pensione più bassa alle donne perché vivono più a lungo è esattamente come non assumerle, perché saranno più assenti degli uomini e pagate meno per questo. Questa è una delle ragioni.

In secondo luogo, non so quanto l'aspettativa di vita – è già successo in Grecia, dove le politiche di austerity hanno avuto un'incidenza – migliorerà ancora in un prossimo futuro. Soprattutto, essa si basa su calcoli che non riflettono più i mutamenti sociali, come la Corte di giustizia nella sentenza Test-Achats ha detto chiaramente. Si applica un criterio di genere al posto di altri criteri, forse politicamente più difficili da controllare, sicuramente meno gestibili, come l'abuso di sostanze alcoliche, il fumo, gli stili di vita, che determinano i mutamenti dell'aspettativa di vita, i quali non vengono considerati, a differenza del genere, perché di più facile gestione.

Le condizioni di vita delle donne rispetto agli uomini sono cambiate. Il tasso di attività è cresciuto, per cui non è possibile pensare che, in futuro, l'aspettativa di vita delle donne sia la stessa delle loro madri, che sono rimaste a casa. Se, in un determinato patto sociale, in base al quale l'uomo svolgeva più lavoro per il mercato e la donna si prendeva maggiormente cura della casa, determinando un basso tasso di occupazione femminile, l'aspettativa di vita poteva avere una differenza dovuta anche a questo, nel momento in cui l'occupazione femminile cresce, questa situazione non può più essere proiettata per il futuro.

Su questo la Corte di giustizia ormai è chiarissima. Lo ha detto, appunto, nella sentenza Test-Achats e nella sentenza X del 2013, con riferimento alle rendite per infortuni. Quello della diversa aspettativa di vita tra uomini e donne è un elemento che, come la diversa età pensionabile, dobbiamo in qualche modo abbandonare nel futuro.

PRESIDENTE. Ringrazio i nostri ospiti per il loro prezioso contributo e li ringrazio della documentazione consegnata di cui autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna (vedi allegato). Se aveste altri documenti, saremo assolutamente contenti di riceverli.

Dichiaro conclusa l'audizione.

La seduta termina alle 19.10.

Pag. 17ALLEGATO