Sulla pubblicità dei lavori:

Epifani Ettore Guglielmo , Presidente ... 3

INDAGINE CONOSCITIVA SULLA STRATEGIA ENERGETICA NAZIONALE E SULLE PRINCIPALI PROBLEMATICHE IN MATERIA DI ENERGIA

Audizione di rappresentanti dell'Autorità per l'energia elettrica e il gas.

Epifani Ettore Guglielmo , Presidente ... 3

Bortoni Guido , Presidente dell'Autorità per l'energia elettrica e il gas ... 3

Epifani Ettore Guglielmo , Presidente ... 8

Crippa Davide (M5S) ... 8

Epifani Ettore Guglielmo , Presidente ... 11

Bortoni Guido , Presidente dell'Autorità per l'energia elettrica e il gas ... 11

Termini Valeria ... 12

Carbone Luigi , Componente dell'Autorità per l'energia elettrica e il gas ... 13

Biancardi Alberto , Componente dell'Autorità per l'energia elettrica e il gas ... 14

Epifani Ettore Guglielmo , Presidente ... 16

Audizione di rappresentanti del Gestore dei servizi energetici (GSE):

Epifani Ettore Guglielmo , Presidente ... 16

Pasquali Nando , Presidente e amministratore delegato di Gestore dei servizi Energetici (GSE) ... 16

Epifani Ettore Guglielmo , Presidente ... 17

Pasquali Nando , Presidente e amministratore delegato di Gestore dei servizi Energetici (GSE) ... 17

Epifani Ettore Guglielmo , Presidente ... 18

Pasquali Nando , Presidente e amministratore delegato di Gestore dei servizi Energetici (GSE) ... 18

Epifani Ettore Guglielmo , Presidente ... 18

Pasquali Nando , Presidente e amministratore delegato di Gestore dei servizi Energetici (GSE) ... 18

Epifani Ettore Guglielmo , Presidente ... 18

Pasquali Nando , Presidente e amministratore delegato di Gestore dei servizi Energetici (GSE) ... 18

Epifani Ettore Guglielmo , Presidente ... 21

Vallascas Andrea (M5S) ... 21

Pasquali Nando , Presidente e amministratore delegato di GSE ... 21

Lato Costantino , Direttore della Direzione statistiche e servizi specialistici ... 21

Pasquali Nando , Presidente e amministratore delegato di Gestore dei servizi Energetici (GSE) ... 22

Lato Costantino , Direttore della Direzione statistiche e servizi specialistici di Gestore dei servizi Energetici (GSE) ... 22

Pasquali Nando , Presidente e amministratore delegato di Gestore dei servizi Energetici (GSE) ... 22

Crippa Davide (M5S) ... 23

Pasquali Nando , Presidente e amministratore delegato di Gestore dei servizi Energetici (GSE) ... 23

Crippa Davide (M5S) ... 23

Pasquali Nando , Presidente e amministratore delegato di Gestore dei servizi Energetici (GSE) ... 23

Crippa Davide (M5S) ... 23

Pasquali Nando , Presidente e amministratore delegato di Gestore dei servizi Energetici (GSE) ... 23

Crippa Davide (M5S) ... 23

Pasquali Nando , Presidente e amministratore delegato di Gestore dei servizi Energetici (GSE) ... 23

Crippa Davide (M5S) ... 23

Pasquali Nando , Presidente e amministratore delegato di Gestore dei servizi Energetici (GSE) ... 24

Crippa Davide (M5S) ... 24

Pasquali Nando , Presidente e amministratore delegato di Gestore dei servizi Energetici (GSE) ... 24

Crippa Davide (M5S) ... 24

Pasquali Nando , Presidente e amministratore delegato di Gestore dei servizi Energetici (GSE) ... 25

Crippa Davide (M5S) ... 27

Sperandini Francesco , Direttore della Divisione operativa di Gestore dei servizi Energetici (GSE) ... 27

Epifani Ettore Guglielmo , Presidente ... 27

Audizione di rappresentanti di Acquirente Unico Spa:

Epifani Ettore Guglielmo , Presidente ... 27

Vigevano Paolo , Presidente e amministratore delegato di Acquirente Unico Spa ... 27

Epifani Ettore Guglielmo , Presidente ... 31

Crippa Davide (M5S) ... 31

Epifani Ettore Guglielmo , Presidente ... 32

Vigevano Paolo , Presidente e amministratore delegato di Acquirente Unico Spa ... 32

Crippa Davide (M5S) ... 33

Vigevano Paolo , Presidente e amministratore delegato di Acquirente Unico Spa ... 33

Perla Ubaldo , Direttore della Direzione operativa di Acquirente Unico Spa ... 33

Crippa Davide (M5S) ... 33

Vigevano Paolo , Presidente e amministratore delegato di Acquirente Unico Spa ... 33

Epifani Ettore Guglielmo , Presidente ... 34

Audizione di rappresentanti del Movimento consumatori:

Epifani Ettore Guglielmo , Presidente ... 34

Marzaioli Ovidio , Vicesegretario generale del Movimento consumatori ... 34

Epifani Ettore Guglielmo , Presidente ... 36

Allegato 1: Documentazione depositata dai rappresentanti dell'Autorità per l'energia elettrica e il gas ... 37

Allegato 2: Documentazione depositata dai rappresentanti del Gestore dei Servizi Elettrici ... 49

Allegato 3: Documentazione depositata dai rappresentanti di Acquirente Unico Spa ... 65

Allegato 4: Documentazione depositata dai rappresentanti del Movimento dei consumatori ... 71

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà - Berlusconi Presidente: FI-PdL;

Scelta Civica per l'Italia: SCpI;

Sinistra Ecologia Libertà: SEL;

Nuovo Centro-destra: NCD;

Lega Nord e Autonomie: LNA;

Per l'Italia (PI);

Fratelli d'Italia: FdI;

Misto: Misto;

Misto-MAIE-Movimento Associativo italiani all'estero-Alleanza per l'Italia: Misto-MAIE-ApI;

Misto-Centro Democratico: Misto-CD;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI): Misto-PSI-PLI.

PRESIDENZA DEL PRESIDENTE ETTORE GUGLIELMO EPIFANI

La seduta comincia alle 14.45.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso, la trasmissione televisiva sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione di rappresentanti dell'Autorità per l'energia elettrica e il gas.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulla Strategia energetica nazionale e sulle principali problematiche in materia di energia, l'audizione di rappresentanti dell'Autorità per l'energia elettrica e il gas.

La delegazione dell'Autorità, che ringrazio, è qui presente ed è guidata dall'ingegner Bortoni, presidente, dalla professoressa Termini, dal dottor Biancardi e dal dottor Carbone.

Abbiamo a disposizione cinquanta minuti di audizione. Le darei la parola, ingegner Bortoni, per la sua relazione illustrativa. Come al solito, seguiranno le domande e le richieste di chiarimento, a cui lei potrà rispondere.

Do la parola all'ingegner Bortoni per lo svolgimento della relazione.

GUIDO BORTONI, Presidente dell'Autorità per l'energia elettrica e il gas. Grazie, presidente. Gentili onorevoli, ringraziamo innanzitutto questa Commissione per aver voluto invitare in audizione il collegio dell'Autorità su un argomento tanto importante quale quello della Strategia energetica nazionale. Questo collegio ha già contribuito più volte alla formazione della Strategia energetica nazionale del Paese, sia al Senato, sia dinanzi a codesta Commissione. I riferimenti delle relazioni e i nostri pareri sono nella memoria che depositiamo oggi.

Anche oggi vogliamo offrire un contributo ai lavori di questa Commissione, specificando meglio quali siano, o quali dovrebbero essere, non tanto gli obiettivi e gli indirizzi della Strategia energetica nazionale del Paese, quanto le linee direttrici della regolazione energetica. Se volete, si tratta di un «di cui» della Strategia energetica nazionale, ma è un «di cui» molto importante, perché è quello del regolatore dell'energia.

Come abbiamo già evidenziato in altre occasioni, è nostra convinzione che la definizione degli indirizzi e degli obiettivi di politica energetica competa esclusivamente al Governo e al Parlamento, mentre al regolatore indipendente spetta l'individuazione dei migliori strumenti tecnici per perseguire questi obiettivi.

Nel seguito della memoria chiameremo SEN l'insieme delle politiche pubbliche di indirizzo di materie energetiche. Non necessariamente ci riferiamo con questo acronimo al decreto interministeriale dell'8 marzo 2013. Non darò lettura della memoria, ma credo sia opportuno fornire alcuni flash, assolutamente brevi, sui relativi capitoli. Parto, quindi, da pagina 3 del documento consegnato, con la governance.Pag. 4

Nei settori energetici vi è una governance complessa e frammentata, multilivello, tra Stato, regioni ed enti locali. All'interno delle competenze dello Stato nell'energia vi è una compresenza di funzioni del Governo – prevalentemente dei due Ministeri dello sviluppo economico e dell'ambiente – e dell'Autorità di regolazione.

Conoscete tutti, ragion per cui non mi dilungo, chi siamo in termini di Autorità per l'energia elettrica e il gas, nonché per il sistema idrico da pochi mesi in termini di nome e da due anni in termini di attribuzione. Voglio, però, sottolineare la complessità del modello di governance dei settori energetici. Questo può essere un livello o comunque un elemento di criticità per attuare il Piano guida della Strategia energetica nazionale, se tutti i soggetti coinvolti, come vi dicevo, in maniera complessa e anche frammentata non cooperano per il raggiungimento degli obiettivi.

L'Autorità ha il delicato compito, come ho già accennato, di individuare gli strumenti tecnici ed economici più adatti a perseguire efficacemente e al minimo costo gli indirizzi di politica energetica che ci derivano dal Parlamento e dal Governo. Anche l'Europa, con le direttive del cosiddetto Terzo pacchetto energia, attribuisce al regolatore il compito di trasformare le politiche energetiche di ogni Paese in misure concrete. Peraltro, l'Autorità, tramite l'Agenzia per la cooperazione fra i regolatori nazionali dell'energia (ACER), costituisce un collegamento anche con gli organi di governo europei.

Il livello di governance descritto in Italia opera in un contesto, quello energetico, che sta attraversando da vari anni un periodo di eccezionale cambiamento. Vi sono due macromovimenti: da un lato, vi sono l'armonizzazione e l'integrazione dei diversi mercati europei in un unico mercato, dall'altro vi è la direttrice sicuramente intrapresa per la riforma dei sistemi energetici europei verso assetti ambientalmente più sostenibili (pagina 4 del documento).

La difficile coniugazione del binomio rigore e crescita è necessaria nel contesto congiunturale di crisi attuale. Questo tema richiede grande attenzione in due direzioni: la prima consiste nell'eliminare le inefficienze esistenti anche nei settori energetici, in modo da liberare risorse, la seconda nell'utilizzare le risorse liberate e quelle poche ristrette disponibili in modo selettivo. Ci permettiamo di sottolineare che regolare in tempi di crisi si può solo con un'aumentata e accresciuta selettività di intervento.

Se guardiamo a un recente studio della Commissione europea, Costi e prezzi dell'energia in Europa, vediamo, ma lo sappiamo bene, che il prezzo finale dell'energia risulta sempre più determinato da scelte di politica industriale e ambientale che stanno progressivamente riducendo lo spazio lasciato al gioco del mercato. Questo fenomeno è nel nostro Paese conclamato e particolarmente vero nel settore elettrico. Nel gas fortunatamente non lo è ancora, ma in futuro potrebbe verificarsi a sua volta.

Se ritorniamo al settore elettrico, notiamo la riduzione degli spazi lasciati al mercato e, quindi, al libero gioco tra offerta e domanda e l'ampliamento di quelli occupati da componenti di natura parafiscale, i cosiddetti oneri generali di sistema, che sono stati introdotti con provvedimenti normativi per il finanziamento di politiche pubbliche di varia natura.

Per fornirvi un dato, il peso percentuale sulla spesa complessiva della famiglia tipo di questi oneri parafiscali è passato da poco più del 7 per cento a oltre il 20 ed è, quindi, triplicato nel giro di tre anni. Il gettito annuo a copertura di tali oneri ha raggiunto ormai le dimensioni di una vera manovra finanziaria, di oltre 11 miliardi nel 2012 e di quasi 14 nel 2013.

Passiamo alle infrastrutture, alla fine di pagina 4 del documento consegnato. L'esigenza di conciliare lo sviluppo di un sistema di infrastrutture energetiche con l'obiettivo di ridurre il costo dell'energia richiede un approccio di regolazione ancora una volta guidato da criteri di selettività.

A pagina 5 vediamo che inizialmente, qualche anno fa, nell'ambito della regolazione Pag. 5delle attività cosiddette regolate, a rete, di trasmissione, trasporto e distribuzione sia elettrica, sia gas, questo obiettivo di crescita industriale è stato perseguito con una modulazione e, quindi, con un incremento del rendimento riconosciuto sul capitale investito.

Nel nuovo periodo regolatorio, 2014-2017 sul trasporto e 2014-2019 sulla distribuzione gas, il criterio della selettività dovrà essere, e lo è, adottato in modo da tradurre in meccanismi di remunerazione della capacità degli investimenti di fornire servizi realmente necessari al mercato, la cosiddetta regolazione output-based, basata più sulle performance di erogazione del servizio di queste reti piuttosto che sulla remunerazione, come si faceva in passato, in funzione dei fattori di input della loro attività.

Vi faccio solo alcuni esempi di questa regolazione selettiva che abbiamo già introdotto. Nella distribuzione del gas è stato rimosso il meccanismo di maggiorazione della remunerazione sul capitale investito, il cosiddetto extra-WACC (Weighted Average Cost of Capital), ed è stata focalizzata la regolazione sulle performance effettive dei distributori.

Nel trasporto gas nel corso del prossimo biennio sono previste procedure di mercato volte a verificare l'interesse da parte degli utenti e del mercato a utilizzare le grandi infrastrutture.

Nella rigassificazione si prevede di limitare ai soli nuovi terminali che saranno dichiarati dal Governo strategici la garanzia di copertura dei ricavi che deve essere corrisposta solo in caso in cui l'infrastruttura abbia una ragione di essere costruita in termini di utilità sistemica, ossia per i consumatori.

Abbiamo anche altri esempi in cui la regolazione output-based sta facendosi strada: le smart grid, le attività di gestione attiva delle reti di distribuzione, dell'attività di misura e del controllo della generazione elettrica distribuita.

Andando a pagina 6, anche sugli smart meter quest'Autorità ha già impegnato molte risorse in termini di regolazione, per far sì che vi sia, tramite una progettazione pilota, una diffusione di questi dispositivi.

Quanto all'energia elettrica, sempre a pagina 6, come ho già detto, nel settore elettrico la più grande novità di questi tre anni è stata la penetrazione delle fonti rinnovabili, che è stata caratterizzata da grande rapidità e, ahinoi, scarsa pianificazione. Queste fonti rinnovabili hanno avuto ricadute positive sui prezzi orari del mercato all'ingrosso. Va sottolineato che hanno ridotto il prezzo dell'energia elettrica all'ingrosso, ma hanno incrementato la necessità di provvedere costi di sistema per bilanciare e, quindi, per tenere in sicurezza la gestione del sistema.

L'integrazione nel sistema elettrico di una quota crescente di generazione da fonti rinnovabili ha richiesto una revisione profonda, ancora in corso, dei meccanismi di funzionamento dei mercati. Ricordo, ma l'ho già accennato, che la riforma dei mercati elettrici è ancorata anche al processo di integrazione dei mercati europei, che deve completarsi entro la fine del 2014 sotto la presidenza italiana. Questo è un motivo ulteriore di impegno da parte di tutte le Istituzioni italiane a questo appuntamento.

L'integrazione delle fonti rinnovabili e quella del nostro mercato con i mercati europei richiedono l'ampliamento della partecipazione alla fornitura dei servizi di rete anche da parte delle unità di produzione alimentate da fonti diversamente programmabili rispetto a quelle tradizionali.

Leggendo a pagina 7, la regolazione di connessione degli impianti di generazione localizzati su reti di distribuzione dovrà essere adeguata proprio per evitare problemi di sicurezza del sistema causate da variazioni eccessive dei parametri elettrici.

In una parola, in uno slogan, vi è la necessità di responsabilizzare tutti gli attori, inclusi i produttori di energia da fonti diversamente programmabili, perché essi costituiscono ormai un volume di energia, circa il 30 per cento nel mercato elettrico, che non può più essere considerato come una parte marginale, una fonte piccola, che non pone i suoi problemi. La riforma Pag. 6selettiva e responsabilizzante della regolazione nella direzione sopraindicata risponderà, pertanto, a una logica di corretta attribuzione di responsabilità e costi.

L'Autorità ha fissato criteri e condizioni anche per la disciplina del mercato della capacità, il cosiddetto capacity market, che dovrebbe entrare in funzione dal 2017, e ha verificato poi positivamente le regole predisposte da Terna in materia di questo mercato. Il ministro dello sviluppo economico deve approvare questo schema finale, tenuto conto delle modifiche dell'Autorità. Nel frattempo, questo meccanismo di capacity market è stato valutato positivamente, come mercato tra i meno distorsivi del funzionamento dei mercati dell'energia da parte dell'ACER.

Vi è anche una previsione, su cui stiamo lavorando, introdotta dalla legge di stabilità, per trovare dei sistemi di remunerazione in grado di fornire servizi di flessibilità, necessari ancora una volta a garantire la sicurezza del sistema.

A pagina 8 parliamo del nuovo paradigma di definizione a livello sovranazionale delle regole. Da almeno due anni, come Italia e come italiani, non subiamo più le regole dell'Europa almeno a livello di regolazione, ma contribuiamo a farle. Io credo che dobbiamo essere tutti convinti di non smettere questo processo, che è assolutamente positivo. In ogni caso, l'insieme delle Istituzioni – ministero, Autorità, Terna, in sostanza tutte le Istituzioni coinvolte – deve essere in grado di partecipare attivamente alla definizione delle regole sui tavoli tecnici in sede europea.

Cito anche, sempre in un ambito extranazionale, sovranazionale, ossia quello europeo, che il cosiddetto market coupling, cioè l'accoppiamento di tutti i mercati, dovrebbe essere operativo per la fine del 2014, in linea con le dichiarazioni del Consiglio europeo del 2011. Questo non è solo un obbligo, ma è un elemento che contiene diverse opportunità, tra cui anche la possibilità, una volta che i mercati saranno accoppiati, di esportare servizi di flessibilità da parte del parco termoelettrico italiano. Oltre all'ACER e ai tavoli europei segnaliamo anche che l'Autorità è il regolatore guida nell'iniziativa regionale per il Centro e Sud Europa.

Quanto al gas, brevemente, il gas sta subendo da due o tre anni al proprio interno due grandi filoni di ristrutturazione. Il primo è la ristrutturazione profonda di tutti i mercati europei del gas. Il secondo è il cambiamento della struttura mondiale dell'offerta di gas. Questi due movimenti incidono tantissimo anche sul nostro mercato. Siamo in presenza di una fase profonda di rinegoziazione dei contratti a lungo termine per quanto riguarda volumi e prezzi da parte degli operatori che li detengono e ci si muove verso una maggiore concorrenza nel breve termine.

In particolare, la regolazione sta affrontando queste trasformazioni senza perdere di vista la sicurezza di approvvigionamento del mercato gas, sempre attraverso l'utilizzo di strumenti di mercato e nell'ambito del mercato stesso. In questo senso, per fare giusto un esempio, per la prima volta quest'anno lo stoccaggio nazionale, in relazione all'allocazione della capacità, sarà effettuato tutto ad asta, andando a verificare per tabulas quali sono le valorizzazioni di mercato in termini sia di valore dello spazio di gas stoccato, sia di esigenze di flessibilità del sistema nazionale.

Per concludere sul gas, una prima sfida è rappresentata dalla promozione della concorrenza e dell'efficienza nel breve periodo. In merito si segnalano il perfezionamento, all'inizio del 2014, di una Borsa del gas italiana gestita dal GME, ma anche la promozione della concorrenza di medio-lungo periodo attraverso l'aumento della contendibilità del mercato.

In ogni caso, sottolineo ancora una volta l'esigenza nel settore del gas di stare ai tavoli europei per partecipare attivamente alla formazione delle regole. Diversamente, rimarremo, come Paese, la provincia del gas, situazione che è ormai solo nella nostra memoria e che spero continui a rimanere tale.

Finisco parlando di un nuovo ruolo per i consumatori. Normalmente nelle Strategie energetiche nazionali non si dà molto Pag. 7spazio – sono a pagina 9 – alla parte della domanda. L'Autorità, invece, è intestata, secondo la legge istitutiva, della tutela del consumatore. I mercati alla vendita del dettaglio non hanno ancora raggiunto il grado di maturità atteso, con una percentuale ridotta di famiglie e di piccoli consumatori che sono passati al mercato libero, anche se un po’ di fermento e una maggiore dinamicità esistono negli ultimi anni.

Con riferimento a pagina 10, è importante osservare che, attraverso l'attività di monitoraggio del mercato retail che conduciamo da un paio d'anni, noi rileviamo una perdurante asimmetria informativa tra venditori e clienti. Non sempre il piccolo consumatore sembra avere una capacità di scelta adeguata e in alcuni casi ha un atteggiamento poco orientato alla ricerca di opportunità sul mercato.

Per far fronte a queste criticità l'Autorità si muove in due direzioni: da un lato, cerchiamo di promuovere un quadro di regole che sviluppi la concorrenza reale, che costituisce la prima forma di tutela principale degli interessi dei consumatori; dall'altro, cerchiamo di accrescere la capacità e l'attitudine dei consumatori a confrontarsi a tutto tondo con il mercato.

In particolare, nella definizione del nuovo quadro regolatorio vi è un tema molto sentito, che è il tema dell'efficienza energetica e della gestione della domanda. Per la prima volta l'Europa guarda con grande attenzione, con la direttiva n. 27 del 2012, al lato della domanda. Stiamo recependo, come Italia, questa direttiva nell'ordinamento nazionale e questa occasione rappresenta un punto di svolta molto importante. Ovviamente, per consentire una partecipazione piena della domanda al mercato elettrico, dobbiamo fare, e qui abbiamo qualche esempio, passi importanti sul lato della disponibilità dei dati di misura, dell'accesso del consumatore a informazioni tempestive sui propri consumi, della confrontabilità e della qualità dei servizi offerti e della promozione della partecipazione attiva delle unità di consumo nei mercati energetici.

Sul lato della domanda si assiste, quindi, a un'emancipazione, introdotta anche con la direttiva n. 27, della domanda stessa, che dovrebbe portare nuova aria di cambiamento nei mercati energetici. Il perseguimento di tale obiettivo, cioè di questa emancipazione della domanda, richiede altresì che il regolatore sviluppi, come dispone la direttiva, opportune strutture per il trattamento dei dati misurati di consumo di proprietà del cliente finale, assicurando la terzietà del trattamento rispetto agli operatori.

Da questo punto di vista – leggo in fondo a pagina 10 – noi stiamo procedendo con una revisione delle tariffe elettriche domestiche. L'abbiamo avviata l'anno scorso con un percorso di due anni e arriverà al termine il 1o gennaio 2016. Nel frattempo abbiamo dato corso a una sperimentazione per le famiglie che utilizzano pompe di calore per il riscaldamento dell'abitazione di residenza in maniera esclusiva. Proviamo, quindi, la nuova tariffa aderente ai costi in questo modo.

Con riferimento a pagina 11, l'ultima pagina, ricordo che noi siamo attivi sugli strumenti di supporto alle scelte e di trasparenza per il consumatore, che rappresentano tutta la parte ex ante funzionale alle scelte del consumatore, ma anche nel disciplinare la parte ex post, come le procedure stragiudiziali per risolvere i problemi nel rapporto tra clienti e venditori.

Per fare un esempio, l'attivazione del Sistema informativo integrato come banca dati unica dei punti di prelievo potrà essere un punto di svolta anche per collegare in maniera più trasparente e diretta i diversi milioni di clienti elettrici e gas che devono interagire con il mercato. L'attivazione del sistema è preceduta da risultati positivi sull'affidabilità del sistema stesso di fronte ai grandi numeri, come dicono diverse decine di milioni di clienti.

Abbiamo anche interventi orientati ad aumentare la capacitazione dei clienti finali e la loro fiducia nel mercato, come una maggiore trasparenza dei documenti di fatturazione, ossia la bolletta, un miglioramento della gestione dei reclami e la Pag. 8predisposizione di graduatorie reputazionali di affidabilità dei venditori al dettaglio.

Abbiamo avviato un progetto, Bolletta 2.0, che sta avendo buoni risultati, con elevata partecipazione delle associazioni dei consumatori e dei venditori. Da questo punto di vista stiamo innovando e semplificando anche la bolletta.

Vi ho già parlato della risoluzione stragiudiziale dei contenziosi. Noi vogliamo impegnare le associazioni dei consumatori a livello territoriale a fare un'assistenza più mirata e specifica ai clienti finali, in modo tale che possano essere esperite le procedure di mediazione e di risoluzione dei reclami.

Finisco semplicemente sottolineando il nostro approccio all'emancipazione e all'accrescimento in tutti i modi, ex ante ed ex post, della capacità del cliente finale, con il nostro approccio di prossimità al cliente, in modo da aumentarne la fiducia e la consapevolezza. Avere un approccio di prossimità non significa scegliere per conto del cliente e, quindi, sostituirsi al cliente, ma neanche accondiscendere ad alcuni luoghi comuni oppure a prassi che non sono poi fondate su motivazioni fondamentali. Noi riteniamo che l'approccio della prossimità col cliente finale e con le sue associazioni sia la strada giusta da perseguire.

Grazie.

PRESIDENTE. Grazie, Presidente Bortoni.

Do la parola ai deputati che intendano intervenire per porre quesiti o formulare osservazioni.

DAVIDE CRIPPA. Le domande da porre all'Autorità per l'energia elettrica e il gas sono numerose. Suddividiamole per temi. Ovviamente non pretendiamo una risposta subito, perché su alcune chiediamo dati analitici.

Cominciamo dal CIP6 e dal relativo paniere. L'ultima modifica che è stata introdotta dal Parlamento accompagna verso un paniere del gas. Come mai c’è questo passaggio graduale e non un passaggio immediato al paniere del gas, che avrebbe portato a un maggior risparmio diretto ? Non mi sembra che ci siano vincoli contrattuali riferiti al paniere stesso. Il prezzo, sempre riferito al CIP6, si calcola su nove mesi all'interno dell'arco dell'anno. Qual è la motivazione per cui viene calcolato solo su nove mesi, anziché su dodici ?

Sul Conto energia oggi siamo in grado di dire se abbiamo raggiunto la grid parity ? Per quali tecnologie e con che tempi di ritorno sui vari investimenti ?

A proposito degli impianti non incentivati, è recente la novità che l'ENEL chieda un contatore di misura – parlo di ENEL in maniera magari impropria; diciamo il gestore di rete – anche per gli impianti non incentivati. Questo deriva da una vostra delibera e, se sì, quale sarebbe la ratio di tale delibera ? Si parla di impianti non soggetti ad alcun incentivo, ma per la cui connessione alla rete elettrica viene richiesto un contatore di misura in grado di misurare anche l'autoconsumo.

Passiamo alla questione dell'interrompibilità, un argomento che mi sarebbe piaciuto vedere nella vostra relazione introduttiva. Sono anni che noi paghiamo quest'onere, un onere nato in un'epoca industriale, ahimè, lontana. Oggi continuiamo a pagarlo in termini di costo, mancando, però, a mio avviso, i presupposti di cogenza industriale e di fabbisogno di energia, che attualmente sembrano un po’ lontani rispetto allo scenario primordiale nel quale si è dato vita all'interrompibilità. So che voi avevate fatto un'analisi qualche tempo fa, neanche tanto tempo fa, in realtà. Chiedo, quindi, come mai non si possa dar seguito al criterio dell'interrompibilità.

Ancora, passiamo alla questione dei pompaggi: come vengono considerati dall'Autorità ? In merito si apre una diatriba infinita. Sono accumuli o elementi di produzione ? Io li considererei accumuli, ma vorrei capire dove sta il nodo della questione.

Sempre sui pompaggi, come potrebbero essere valorizzati nell'attuale contesto domanda-offerta ? Pag. 9Come mai oggi, pur essendo ubicati in alcune zone d'Italia, come in Sicilia e in Sardegna – ne abbiamo uno in ciascuna delle due grandi isole – questi pompaggi non vengono utilizzati nel momento in cui il prezzo dell'energia è addirittura inferiore allo zero e, quindi, andiamo in negativo come prezzo dell'energia ?

Quanto alla rete smart, come può essere affrontata la questione degli utenti aggregati ? Immaginiamo di avere un condominio per la gestione energetica dei fabbisogni condominiali. Gli stessi condomini, esattamente come avviene oggi con la gestione del calore, ripartiscono sui singoli utenti i costi dell'energia elettrica. Avremmo, credo, potenzialmente una diminuzione della potenza impegnata. A questo punto, per esempio, con 10 utenti a 3 chilowatt di potenza impegnata si arriverebbe ad avere, razionalizzando, un contatore da 25 o 27, non certo uno da 30, per una questione di economia di scala. Questo potrebbe portare dei benefici sulla programmazione oppure no ?

Ancora qual è la vostra idea di smart grid ?

Come si dovranno ripartire i costi in investimenti per la realizzazione delle infrastrutture ? Oggi non riesco a capacitarmi di come ci siano impianti, per esempio, eolici in Puglia non connessi alla rete elettrica, benché si paghino gli incentivi sulla generazione, ma non una priorità di intervento da parte di Terna, laddove ci sono questi nodi, questi problemi da risolvere. In che modo questi costi di investimento e di realizzazione delle infrastrutture dovrebbero essere, a vostro avviso, ripartiti ?

Andiamo avanti sempre sulla SEN. Come stanno affrontando i problemi, che immagino comuni alle FER, di gestione dei carichi di domanda e offerta gli altri Paesi ? Mi riferisco, quindi, alle fonti energetiche rinnovabili di difficile programmabilità. Come si stanno oggi attrezzando gli altri Paesi, per esempio la Germania ?

Ritorno ancora alla questione dei pompaggi e agli schemi di remunerazione della riserva Enel-Terna. Chi regola oggi i rapporti tra Enel e Terna ? Secondo una pubblicazione che ci è stata consegnata da Enel, i circa 7 gigawatt di stoccaggio ipotetico di pompaggi sono a disposizione di Terna, ma Terna non li impiega. Vorrei capire in realtà che cosa viene remunerato tra questi accordi sui sistemi di pompaggio, se la disponibilità o il funzionamento.

Questi sono contratti annuali, che entrano in servizio solo quando occorre. Pongo la domanda giusto per sgombrare il campo da dubbi paradossali che Enel non li faccia funzionare, laddove il prezzo dell'energia da produzione da fonti fossili verrebbe, ahimè, penalizzato. Se faccio funzionare di notte i pompaggi, a questo punto sto facendo concorrenza ai gestori di fossili e, quindi, magari alle centrali a carbone, che hanno una flessibilità scarsa. Lungi da me pensare che ci sia questa correlazione, ragion per cui chiedo a voi l'interpretazione corretta di questo fatto.

Sui contatori elettrici – ahimè – a che punto siamo ? Nell'ultimo decreto-legge «Destinazione Italia» noi abbiamo inserito alcune condizioni spero positive per i consumatori. Il controllore che ancora oggi è il controllato, nel classico esempio di Enel Distribuzione, è un aspetto che mi lascia veramente perplesso. Quale sarà il vostro intervento su questo tema e in che modo penserete di agire ?

Credo che la questione gas sia peggiore rispetto alla questione dei contatori ex Enel. Oggi con gli strumenti di misura non è possibile fare, per esempio, la telelettura. Essa è di difficile attuazione, anche perché i contatori sono sempre ubicati in zone difficilmente raggiungibili anche da segnali GPS. In che modo ci si approccia al sistema della telelettura dei contatori a gas e anche alla sostituzione di quei contatori a membrana che dovrebbero ancora esistere in poche condizioni ? Avete anche un'informazione sui numeri ? In che modo, a questo punto, bisognerà sottoporre a verifica periodica sia i contatori elettrici, sia quelli a gas ? Inoltre, ho un dubbio amletico: come mai il prezzo dell'energia non riflette l'andamento del prezzo in borsa ? Anche nel provvedimento «Destinazione Italia» si è tentato di Pag. 10spostare i consumi del consumatore laddove l'energia costi meno, ma, ahimè, io temo che le distorsioni del mercato siano sempre più forti.

Vorrei capire da voi quali sono le motivazioni per cui non ci sia innanzitutto un passaggio al mercato libero. L'Acquirente Unico mantiene i suoi numeri ben saldi: non cambierò mai dal servizio di maggior tutela al mercato libero, perché credo che non ci siano le condizioni di trasparenza, non conoscendo il mio profilo di consumo orario. Da qui torniamo «a Bomba» sulla Bolletta 2.0. Nel momento in cui io effettivamente fornirò al consumatore uno strumento adeguato, egli sarà in grado di poter valutare se gli conviene cambiare.

Un'altra questione è legata alle reti. Voi facevate un riferimento alla remunerazione della rete di distribuzione e dei rigassificatori. Mi chiedo se possa essere lasciata al Governo la responsabilità di decidere che cosa sia strategico e che cosa no. La domanda che faccio è la seguente: oggi il TAP arriva come un'infrastruttura privata, su cui il Governo italiano si è solo prodigato in contratti internazionali, ragion per cui al momento pare non aver messo sul piatto della bilancia alcun euro di capitale nazionale. Questa è, però, un'infrastruttura privata, che porterà teoricamente del gas all'interno delle nostre reti infrastrutturali. Visto che voi facevate un ragionamento sulla remunerazione della capacità di distribuzione, vorrei capire se anche questa infrastruttura verrà incentivata su questa capacità di distribuzione. Inoltre, chiedo se non sarebbe più opportuno fare una mappatura strategica e in base all'ubicazione capire quali siano le necessità. Ahimè, credo che stiamo andando verso un panorama europeo di deregolazione totale. Basta guardare il rigassificatore nell'Adriatico, in zona Rovigo-Trieste, e quello famoso della Repubblica croata. Ci andiamo a fare concorrenza nel giro di cento metri, probabilmente.

Passiamo alla questione del capacity payment, di cui al decreto legislativo n. 379 del 2003. Ho visto che voi avete fatto un riferimento su questo punto. Io mi chiedo perché non debba finire il capacity payment di cui al decreto n. 379 del 2003. A questo punto, visto che nella legge di stabilità è stato cambiato il panorama del capacity parlando di flessibilità e, quindi, escludendo le centrali a olio, che hanno tempi di messa in funzione molto più lenta, io, forse un po’ ingenuamente, credevo che il decreto n. 379 andasse a morire, intervenendo un capacity payment più reale, che dovrebbe servire almeno agli impianti a gas metano. Vorrei capire se, invece, secondo voi, rimarranno in piedi tutti e due i sistemi e, quindi, se pagheremo le centrali a olio combustibile e a carbone, laddove ce ne siano di remunerate, mettendo quindi in discussione tutto il concetto di flessibilità.

Un'altra questione riguarda l'efficienza energetica. L'ultimo passaggio sulle ESCo (Energy Service Company) mi induce a porre alcune domande. L'efficienza prima o poi diventa un parametro da misurare e soprattutto alcuni contratti oggi vengono fatti con i condomini su un'ipotesi di risparmio. Questa ipotesi di risparmio, ovviamente, è poi soggetta a metodologie di calcolo le più disparate. Da ex professionista del settore vedo sempre che chi le propone sceglie un metodo di calcolo che lo cautela e che lo tiene ben lontano da inverni rigidi, mentre non tiene conto di inverni miti come quello di quest'anno. Avete una linea di intervento anche sull'efficienza energetica e, se sì, quale dovrebbe essere ?

Chiudo con due ultime domande che riguardano il servizio di telelettura. Scusate se torno sui contatori. È ipotizzabile che ancora oggi ci siano dei gestori – vedasi per esempio l'azienda municipalizzata di Roma – che fanno pagare un servizio di telelettura ? Questa è una domanda.

Il servizio di telelettura è, ovviamente, pagato in bolletta. A questo punto, perché l'utente non beneficia di questo servizio ? Che strumenti avete voi per fare questo tipo di controlli ? Mi sembra che ogni tanto vi troviate senza gli strumenti adeguati per intervenire, nel senso che potete Pag. 11fare un'azione per sollevare un problema e segnalarlo, ma poi da anni la municipalizzata attua questo tipo di sistema e si va avanti così. In alcuni casi, infatti, è veramente difficile l'attribuzione del segnale, mentre in altri bisogna capire quale sia il problema.

Infine, c’è la questione del teleriscaldamento. Mi riferisco alla questione delle reti di teleriscaldamento, sbandierate sempre da destra a sinistra, forti sempre dell'appoggio dei grandi operatori di mercato, quali Iren e altri. Oggi ci sono i primi impianti a terra di riscaldamento, in zona cuneese, che lamentano dei problemi seri. La rete oggi è privata. Questa infrastruttura privata consente di legare i clienti vita natural durante, cioè per sempre, perché a questo punto non sarà mai più conveniente per il condominio svincolarsi da questo sistema.

Arriviamo, quindi, al paradosso che in queste zone sta accadendo un fatto delicatissimo, soprattutto per l'efficienza energetica: i singoli condomini stanno rivalutando di ritornare ai sistemi di generazione, o individuali, o collettivi di condominio, perché il sistema costa molto meno rispetto al servizio di teleriscaldamento. Preso per buono che dopo un po’ l'infrastruttura è ovviamente ammortizzata, vorrei capire se ci sono strumenti di controllo delle distorsioni del mercato per far sì che in un regime di assoluto monopolio di fornitura del calore non si ottenga il beneficio opposto.

Sempre con riferimento a questa condizione, ci sono alcune regioni che hanno – io spero sempre in maniera ingenua, un po’ da sprovveduti – vincolato l'impiego delle rinnovabili all'impiego del teleriscaldamento. Laddove era prevista una data percentuale di acqua calda sanitaria da fonti rinnovabili, questa poteva essere commutata con l'impiego del teleriscaldamento.

Capite che anche questo vuol dire obbligare un soggetto a rimanere per sempre legato alla fornitura da teleriscaldamento. Laddove dovesse staccarsi, infatti, dovrebbe rifare l'impianto condominiale per soddisfare una norma di efficienza energetica che aveva bypassato con l’escamotage regionale. Credo che questo diventerà un vero problema da gestire nei prossimi anni.

Vi ringrazio.

PRESIDENTE. Le domande sono tante. In qualche punto può riservarsi di presentare un approfondimento scritto. Possiamo avere ancora 15-20 minuti. Se poi c’è qualche cosa da approfondire, si può fare anche per scritto.

Do la parola al Presidente Bortoni per la replica.

GUIDO BORTONI, Presidente dell'Autorità per l'energia elettrica e il gas. Io ringrazio di questa possibilità di approfondire in maniera scritta alcune questioni. Anche con l'aiuto dei miei colleghi farei una velocissima replica. Parto dal fondo. Mi sono segnato quattro temi in particolare. Poi magari passerò la parola ai miei colleghi. Me la caverò molto velocemente.

Sul teleriscaldamento abbiamo rappresentato il tema anche in Parlamento. Riteniamo che questo debba essere un settore regolato, cosa che oggi non è. C’è un dibattito su «regolato sì, regolato no». Proprio per gli esempi che faceva l'onorevole Crippa riteniamo che, al di là di tutte le considerazioni che si possono fare, vi siano due argomenti importantissimi per il teleriscaldamento, che sono un po’ trascurati e che richiedono una regolazione.

Il primo riguarda la tutela dell'utente teleriscaldato. Oggi tutti gli studi e i dibattiti trascurano questa possibilità. Ricordo, però, che la direttiva n. 27 del 2012 la prevede.

In secondo luogo, non dimentichiamo che l'Europa stessa, sicuramente a seguito di una moda, o comunque di un uso da parte dei Paesi nordici, sta spingendo molto sul teleriscaldamento. È chiaro che per un Paese come l'Italia, mediterraneo, questo rileva solo nel Nord Italia, ma l'Europa ci sta spingendo in questa direzione. La regolazione, come è normalmente, può essere anche uno strumento di Pag. 12attuazione delle politiche energetiche sulla materia del teleriscaldamento, che sono impostate dal Governo e dal Parlamento.

Sulla telelettura, sulla fatturazione e sul caso romano in particolare, non so se noi abbiamo strumenti non adeguati, oppure se vi sia tanto da guardare. Abbiamo iniziato l'anno scorso, e li stiamo concludendo, diversi procedimenti sanzionatori per guasti nella fatturazione, le cosiddette bollette pazze. Tali procedimenti si stanno concludendo con proposte di impegni della società, anche in termini di non installazione di contatori teleletti. Abbiamo appena aperto un procedimento a questo proposito.

Lei citava i contratti con i condomini e chiedeva se possiamo fare qualcosa circa le convenzioni che verrebbero stipulate prudenzialmente sempre pro una parte e contro l'altra. Sull'efficienza energetica dico solo una cosa: speriamo che il recepimento della direttiva n. 27 riattribuisca al regolatore alcune competenze molto importanti che avevamo negli anni passati e che sono state sottratte al regolatore dall'inizio del 2013. Mi riferisco, per esempio, alle schede tecniche e ai progetti a consuntivo. Ora il regolatore, prima del recepimento della direttiva n. 27, è solo titolare della copertura tariffaria dei certificati bianchi. Semplificando, in questo caso abbiamo davvero una pistola scarica, se si vuole usare questa metafora. Chiediamo, quindi, al Parlamento di provvedere, nell'ambito del recepimento della direttiva n. 27, a un potenziamento delle attribuzioni all'Autorità, come avviene in tutti i Paesi europei.

La stessa direttiva n. 27 prevede un grande ruolo per i regolatori per una ragione molto semplice, che non è questione di parrocchie o di poteri: l'efficienza energetica si fa sulla domanda, non sull'offerta. L'Autorità per l'energia elettrica e il gas è attiva sul lato domanda, sul lato consumatori, ragion per cui è il soggetto meglio deputato a fare questo.

Finisco con il capacity, mercato oppure sistema transitorio. In realtà, il decreto legislativo n. 379 del 2003 prevedeva due sistemi già da allora, il cosiddetto sistema transitorio e il sistema a mercato della capacità finale. Del sistema mercato ho detto qualcosa. L'abbiamo praticamente definito. Serve un imprimatur del ministro dello sviluppo economico, che speriamo arrivi presto, anche perché quello del capacity market è un sistema che sta per avere degli esempi simili, negli altri Paesi europei. In Francia vi è un sistema simile, come in Inghilterra, e in Germania ne stanno definendo uno molto vicino a questo. Non si vede perché l'Italia, che è un Paese forte come questi, con sistemi energetici molto importanti, non si debba dotare di un capacity market.

Poi vi è il sistema transitorio, come sapete, definito nel 2004, in maniera tipica di quell'epoca, cioè in modo impreciso. Adesso, con i servizi di flessibilità, entrambi i sistemi sono stati integrati e, quindi, il transitorio avrà una parte di servizi di flessibilità e il capacity market sarà integrato e funzionerà dal 2017 premiando anche i servizi di flessibilità. Non è questione di abbandonare il transitorio. Entrambi sono integrati da questo nuovo servizio, che è quello della flessibilità.

Mi fermo qui, e su gli altri punti passo la parola ai colleghi.

VALERIA TERMINI, Componente dell'Autorità per l'energia elettrica e il gas. Risponderò con la stessa modalità molto rapida e sintetica. Affronterei tre aspetti che sono stati citati dall'onorevole Crippa e non ripresi nell'intervento del presidente Bortone.

Il primo riguarda le smart grid. Lei ci chiede che idea abbiamo delle smart grid. In realtà, noi abbiamo l'idea che è stata definita in Europa dall'ACER (Agency for the Cooperation of Energy Regulators), ed è quella di avere reti che consentano un flusso di energia bidirezionale con due aspetti, uno bidirezionale e l'altro che coinvolga tutti i soggetti della filiera nelle diverse funzioni della rete. Questa è la definizione che abbiamo adottato in sede europea e che abbiamo fatto nostra, come Autorità italiana. Che cosa significa ? In due parole, come è senz'altro ben a vostra conoscenza, per i produttori TSO (Transmission Pag. 13System Operator), le grandi reti, e DSO (Distribution System Company), ossia distributori, venditori e consumatori, il passaggio che la smart grid consente con investimenti ad hoc è quello di renderli corresponsabili di alcune funzioni che erano tradizionalmente in capo, con il vecchio sistema, solo ai TSO, ossia solo alla rete di trasmissione nazionale. Per esempio, mi riferisco al bilanciamento e al dispacciamento. In questo modo tali soggetti diventano attivi. Distributori che prima erano solo passivi e che non avevano questa funzione di riequilibrio ora diventano necessariamente attivi e, di conseguenza, anche consumatori.

Lei chiedeva, in un'altra domanda, come si comportano gli altri Paesi nei confronti delle FER, in particolare la Germania, laddove la produzione di energia elettrica da fonti difficilmente programmabili è distribuita sul territorio. I consumatori che diventano anche produttori – noi li abbiamo definiti prosumer, in modo un po’ folkloristico – devono essere corresponsabilizzati, passando attraverso i distributori, nell'equilibrio del sistema. Ho esposto la questione in modo molto sintetico, naturalmente.

Questo aspetto si collega necessariamente col secondo tema che lei ha toccato e che io richiamo, che, in quest'ottica, è quello dello smart metering, cioè dei contatori. Essi sono anche, ma non solo, strumenti che consentono, grazie all'applicazione delle tecnologie informatiche, una maggiore consapevolezza, ma soprattutto la lettura in tempo reale, con le conseguenze che noi conosciamo e che sono state più volte richiamate sulla terzietà della gestione dei dati.

Si tratta di conseguenze importanti, perché consentono, da un lato, la bolletta trasparente, la bolletta 2.0 – di cui forse altri parleranno – e, dall'altro, anche la possibilità di scelta, conoscendo in tempo reale la propria lettura, ma anche la prevedibilità di consumo o eventualmente di produzione di energia elettrica decentrata.

L'ultimo aspetto, il terzo, che vorrei toccare brevemente è quello che riguarda una sua affermazione molto forte: l'Europa sembra essere ormai deregolamentata per quanto riguarda gas, rigassificatori e reti.

Temo di dover dissentire da questa sua posizione. In realtà, darei una sfumatura leggermente diversa. Lei ha citato giustamente l'esempio del TAP. Di fatto le direttive – alcune in questo momento ancora nel processo di comitologia e altre già approvate; mi riferisco, per esempio, al Blue Book per il finanziamento delle reti e dell'incremento delle reti – hanno una metodologia che è di qualche interesse e di cui più volte abbiamo parlato in Autorità.

Tale metodologia prevede una pianificazione centralizzata, che è quella europea, che identifica i corridoi prioritari, i cosiddetti CPI, e gli interventi infrastrutturali strategici. Definita la strategia europea, essa associa poi alcuni elementi che noi chiamiamo bottom-up, cioè di mercato. Un corridoio considerato strategico e di rilievo viene poi sottoposto alla cosiddetta open season, cioè a un'asta in cui i possibili fruitori di questa rete sono chiamati, con varie procedure, a definire il loro interesse, prima non vincolante, poi vincolante, alla partecipazione e addirittura al finanziamento di un'infrastruttura.

Questo non significa deregolamentare, ma associare un elemento di pianificazione, se mi si consente la rapidità del termine, a un elemento di attenzione al mercato e, quindi, alla domanda di utilizzo di queste reti.

Questo è solo uno degli esempi, ma naturalmente tutto ciò che riguarda i network code, ossia i codici di rete – il presidente li ha citati e ne è riportata una decina nella nostra relazione – rappresenta una previsione di regolazione, per esempio, per il trasporto transfrontaliero del gas. Sfumerei, dunque, la sua visione di totale deregolazione europea.

Mi fermo qui e passo la parola ai miei colleghi.

LUIGI CARBONE, Componente dell'Autorità per l'energia elettrica e il gas. Continuando sempre con le domande poste dall'onorevole Crippa, vorrei riprendere il Pag. 14suo appunto, onorevole, sulla parte del consumatore, su come incoraggiare il consumatore a monitorare meglio e a essere più consapevole dei suoi consumi, e, quindi, anche sull'aspetto della bolletta, che in effetti merita forse un approfondimento.

Premetto che il punto che lei aveva colto è esattamente quello che ha ispirato l'Autorità nella riforma della bolletta, affinché essa possa essere uno strumento per il consumatore per capire meglio cosa consuma e anche, direi, cosa ha contrattato. Oggi, infatti, avendo uno schema di bolletta rigido sia per le bollette del mercato tutelato, sia per le bollette del mercato libero, il consumatore non si ritrova neanche nel contratto che ha fatto e questo certamente non incentiva allo switching.

Nell'operazione che l'Autorità ha avviato c’è innanzitutto un cambio di metodo. Prima del documento di consultazione, che adesso è pubblico, c’è stato un momento di ascolto, di audizioni, se vogliamo anche anomalo da un punto di vista procedimentale, cui hanno potuto partecipare anche singoli cittadini, oltre a tutte le associazioni dei consumatori e degli operatori. Da queste audizioni sono emerse alcune indicazioni importanti, che sono confluite in questo documento, che adesso è in consultazione in modo più rituale.

Il primo dato che sarà esposto nel documento consiste nel fatto che si passa dalle 8-10 pagine attuali a 1-2 pagine, con un quadro molto chiaro. Si mostrano alcuni schemi esemplificativi di come potrebbe essere la bolletta. In primo luogo, si fa capire che cosa si paga e si vede che, per esempio, la parte della materia prima è sì e no la metà di ciò che si paga nel complesso. Tutto il resto, come diceva prima il presidente, è fiscale o parafiscale.

Un altro punto su cui si insiste è la chiarezza della terminologia. Magari, invece di parlare di servizi di vendita o di servizi di rete, si può parlare di spesa per l'energia. Anche questo dovrebbe aiutare.

Poi ci sarà in fondo, quale che sia il tipo di layout che si sceglie, come auspicava lei, un quadro sui consumi effettivi che dovrebbe invitare e incoraggiare il consumatore a migliorare il proprio comportamento.

Si tengono a parte, cosa che oggi effettivamente può destare delle confusioni, in un altro quadro, i cosiddetti ricalcoli o conguagli, che dir si voglia, dove ci sarà un obbligo specifico di motivazione. Ritorniamo, quindi, anche alla telelettura. Anche se c’è la telelettura, si specificano i disguidi che possono aver portato a questo tipo di ricalcolo. Questo permette al consumatore di focalizzarsi sulla criticità ed evidentemente di poterla affrontare con un sistema di reclami o di conciliazioni, che è quello cui il presidente aveva accennato prima.

Al versante gas ha già accennato la professoressa Termini. Non abbiamo ancora la telelettura. Così chiudiamo sul lato consumatori.

Oltre a quanto la professoressa ha già detto piuttosto esaurientemente, è interessante il fatto che sul gas, che lei diceva effettivamente essere critico perché non ci sono ancora le teleletture, l'Autorità si stia muovendo con un metodo che noi pensiamo sia quello giusto, quello sperimentale: invece di partire con un piano di investimenti che potrebbero poi portare a degli stranded cost, si è avviata una fase sperimentale che dovrebbe approfondire quali sono i progetti migliori.

In queste gare vengono premiate anche le potenzialità più avanzate che può avere la telelettura gas, per esempio quella multiservizi, ossia quella che valorizza la connessione forte tra la misura e i servizi di TLC. Se con una card riesco a leggere, oltre al gas, anche l'acqua o il parcheggio cittadino, questo tipo di progetti sperimentali sarà quello più premiato dall'Autorità. Bisogna muoversi per gradi, però, altrimenti si rischia di sbagliare strada.

ALBERTO BIANCARDI, Componente dell'Autorità per l'energia elettrica e il gas. Riprenderei l'ultima cosa che ha detto il mio collega Carbone, il quale ha fatto riferimento ai progetti pilota che noi stiamo varando per cercare di capire dove Pag. 15vada la tecnologia. Ci sono segnali che stiamo interpretando sia sul monoservizio, sia sul multiservizio.

A integrazione dei progetti pilota a cui ha fatto riferimento Luigi Carbone, in chiusura dell'anno scorso abbiamo comunque ribadito che per il gas, per il quale il problema della misura è assolutamente allarmante – ci sono alcuni punti in cui si misura male – almeno per i maggiori distributori e almeno per alcune aree in cui essi sono attivi bisogna varare rapidamente un Piano di installazione. Noi abbiamo fatto questo individuando criteri asimmetrici di copertura sul totale della clientela servita in capo agli operatori di maggiore dimensione.

Il fatto è che, poiché la misura, per una questione proprio di scala, va concentrata in alcuni punti in modo omogeneo, tanto varrebbe prendere un quartiere di Roma o di Milano e cambiare tutti i contatori, oppure varare un sistema di telelettura omogeneo. Diversamente non si va da nessuna parte.

Con le nuove regole noi ci stiamo confrontando con i distributori, almeno per i punti in cui sono maggiormente concentrati gli utenti gas, per fornire una risposta rapida. Da lì ci aspettiamo anche che l'offerta e la produzione di misuratori facciano un salto tecnologico, di cui si sta parlando ormai da molto tempo, e che si possa rapidamente passare a una sostituzione di misuratori su tutto il campo.

Un'altra cosa che volevo dire, sempre molto rapidamente, per riprendere le domande che lei ci ha posto sul tema della grid parity e dell'aggregazione di nodi utenti, è che noi, come regolatore, non possiamo essere contrari o favorevoli ad alcuna tecnologia. Stiamo cercando semplicemente di fare l'arbitro e di fare in modo che nessuno incontri ostacoli.

Quando si fanno discorsi come quello cui lei ha fatto cenno sulla grid parity, bisogna tenere conto che ormai più della metà del prezzo che viene pagato per il chilowattora non è dovuto alla produzione del chilowattora stesso. Mettendomi in uno scenario estremo, se noi consentissimo a tutti indifferentemente di autoprodurre o di comprare l'energia dalla rete, se consentissimo a tutti ipoteticamente di aggregarsi e, quindi, di decidere liberamente se comprare energia dalla rete o autoprodursela, creeremmo almeno un doppio spiazzamento: faremmo in modo, forzatamente, che chi si autoproduce energia possa pagare soltanto il 50 per cento di quello che viene autoprodotto dell'energia stessa. Questo vuol dire che tutti gli incentivi, tutta la parte dei servizi di bilanciamento e tutto ciò che rientra nell'altro 50 per cento andrebbe scaricato sull'altra parte della clientela, che, non decidendo in tal senso o non avendo la possibilità di autoprodursi l'energia, sarebbe costretta a pagare l'incentivazione.

Sto ponendo questo come scenario estremo, che però creerebbe un divario crescente fra quelli che hanno la possibilità o la capacità di autoprodurre l'energia e tutti gli altri. Questo non è soltanto un favore che, come regolatore, noi faremmo ai produttori esistenti, per il semplice fatto, e perciò parlavo di doppio spiazzamento, che alcuni incentivi – penso ai 13 miliardi a cui ha fatto riferimento Guido Bortoni – andrebbero comunque pagati. Ciò significa che chi non autoproduce deve pagare anche per chi autoproduce.

Inoltre – di qui il riferimento al mercato della capacità, cui abbiamo fatto più volte cenno – poiché gli impianti che servono per mantenere bilanciata la rete servirebbero comunque, anche questi andrebbero pagati. In uno scenario come quello cui ho fatto riferimento io anche questi andrebbero pagati quasi integralmente soltanto da chi non può o non è in grado di autoprodursi l'energia.

Quello che stiamo cercando di fare noi è trovare un giusto bilanciamento fra la libera iniziativa del consumatore, che può essere anche indubbiamente un volano industriale di produzione e di sviluppo delle nuove tecnologie, e l'esigenza di equità ed efficienza. Un mercato troppo duale rischierebbe di essere estremamente penalizzante per una parte della clientela. Probabilmente andrebbe a colpire i meno capaci e i meno ricchi tra la popolazione, Pag. 16ossia quelli che non hanno il modo di autofinanziarsi l'ingresso nelle nuove tecnologie.

Io mi fermerei qui. Ci sarebbero tanti altri spunti, ma penso che vi manderemo il resto delle risposte per iscritto.

PRESIDENTE. Avete risposto almeno a otto o nove domande. Sulle altre, se vorrete, potrete cortesemente inviarci una risposta scritta. Ho visto che avete preso nota di tutte le domande, che comunque risulteranno anche dagli atti parlamentari. Eventualmente, se sulle altre domande c’è qualche approfondimento da fare, sarà molto utile che ce lo comunichiate anche ai fini della nostra inchiesta sulla SEN, che si dovrà concludere con l'approvazione di un documento conclusivo.

Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dai rappresentanti dell'Autorità per l'energia elettrica e il gas (vedi allegato 1).

Nel ringraziarvi, dichiaro conclusa l'audizione.

Audizione di rappresentanti del Gestore dei servizi energetici (GSE).

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulla Strategia energetica nazionale e sulle principali problematiche in materia di energia, l'audizione di rappresentanti di Gestore dei servizi energetici (GSE).

Ringrazio il Presidente del Gestore dei servizi energetici, dottor Pasquali, che è accompagnato dal dottor Vigilante, dal dottor Sperandini e dall'ingegner Lato.

Do subito la parola al Presidente Pasquali, concedendogli una ventina di minuti per svolgere la relazione introduttiva del Gestore dei servizi energetici in ordine al documento sulla SEN. Dopodiché, avrà luogo il dibattito. Abbiamo circa un'ora di lavoro.

Do quindi la parola al Presidente Pasquali per lo svolgimento della relazione.

NANDO PASQUALI, Presidente e amministratore delegato di Gestore dei servizi Energetici (GSE). Grazie, signor presidente. Grazie ancora per averci invitato a esporre l'attività e anche il punto di vista del Gestore dei servizi energetici. GSE è una società dello Stato, al 100 per cento di proprietà del Ministero dell'economia e delle finanze, che è stata messa a presidio della parte di attività che debbono essere svolte da un soggetto terzo e indipendente in presenza di un mercato energetico liberalizzato.

Al Gestore dei servizi energetici sono state affidate nel tempo diverse attività – oggi ne abbiamo decine – che, come dicevo, presuppongono una terzietà e vedono il GSE impegnato. La proprietà del nostro capitale è del Ministero dell'economia e delle finanze. Il Ministero dello sviluppo economico e il Ministero dell'economia gestiscono d'intesa l'attività degli azionisti, ragion per cui tutte le decisioni debbono essere prese in accordo. Naturalmente, oltre alle leggi del Parlamento e ai decreti del ministro, noi soggiaciamo anche alle delibere dell'Autorità per l'energia elettrica e il gas.

GSE è capogruppo di altre tre società, di cui possediamo interamente il capitale: l'Acquirente Unico, il Gestore dei mercati energetici (GME) e Ricerca sul sistema energetico (RSE), la nostra società di Milano che svolge attività di ricerca applicata nel settore energetico.

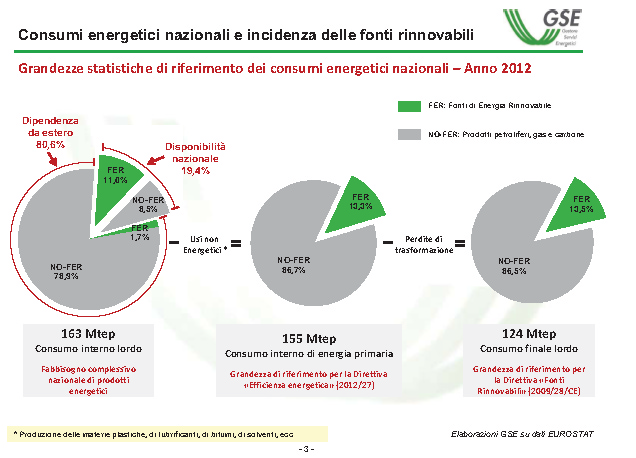

Entrando nell'argomento dell'audizione di oggi, noi abbiamo riportato, i dati salienti del sistema nazionale per quanto riguarda il consumo interno lordo. Su questi dati vorrei precisare che, poiché i diagrammi a torta provengono da leggi diverse, di cui alcune di derivazione europea, ci possono essere definizioni un po’ discordanti. A un'attenta analisi, però, si vede che non è così.

A pagina 3 abbiamo rappresentato il consumo interno lordo, che è di 163 Megatep, ossia milioni di tonnellate equivalenti di petrolio. L'87 per cento dell'energia dipende dalle fonti non rinnovabili. La differenza è rappresentata da fonti energetiche rinnovabili. Escludendo gli usi non energetici, perché parte di questa energia viene utilizzata per produrre materie Pag. 17plastiche, lubrificanti, bitumi e solventi, abbiamo 155 milioni di tonnellate equivalenti di petrolio.

Occorre sottrarre anche le perdite di trasformazione, perché questa fonte primaria, per produrre l'energia che viene utilizzata, naturalmente subisce alcune perdite. Mi riferisco, per esempio, a una centrale termica. Essa brucia una fonte primaria, ma il suo rendimento tradizionale è intorno al 42 per cento, con un ciclo combinato intorno al 60 per cento. In queste perdite di trasformazione c’è proprio l'energia che noi perdiamo per quanto riguarda la trasformazione.

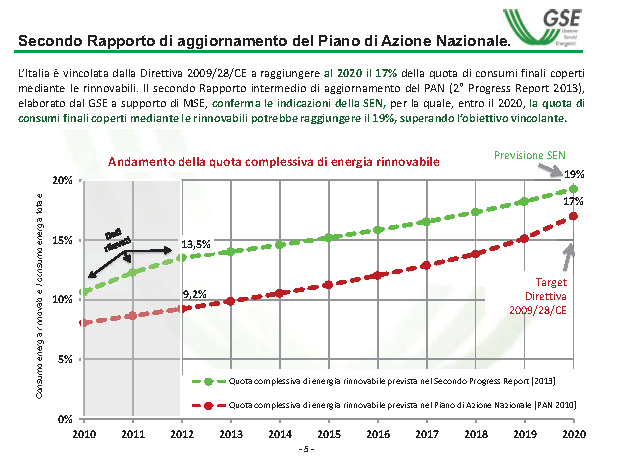

A pagina 4 della documentazione consegnata (vedi allegato 2) sono messi in raffronto i vari programmi che, come Paesi, noi ci siamo dati. Il PAN (Piano di Azione Nazionale) è quello che obbligatoriamente il Paese ha dovuto fornire a Bruxelles. Noi l'abbiamo fatto, come Italia, nel 2010, quando prevedevamo come consumo finale lordo quello di 133 Megatep.

Nell'impegno che l'Italia aveva preso la composizione dei consumi d'energia da fonte rinnovabile, pari al 17 per cento, teneva conto del peso dei tre settori, trasporti, calore ed elettricità, per cui al 2020 nel settore elettrico, per esempio, avremmo dovuto avere una percentuale del 26,4 per cento.

L'obiettivo della SEN, che era un altro impegno del nostro Paese, ma un impegno che ci siamo dati al nostro interno – vale ancora quello presentato, il cosiddetto PAN – ha subìto una evoluzione, per cui il consumo finale lordo è sceso a 126 Megatep, mentre è aumentato il peso dell'energia rinnovabile.

Un dato confortante è che nel consuntivo 2012 noi siamo stati molto previdenti, o meglio abbiamo già raggiunto obiettivi che avremmo dovuto raggiungere nel 2020. Abbiamo avuto un consumo di energia primaria più basso, di 155 contro 158, un consumo finale lordo di 124 contro quello che avrebbe dovuto essere di 126 e soprattutto abbiamo aumentato molto il peso delle energie rinnovabili.

Sempre a pagina 5 abbiamo rappresentato graficamente in rosso l'obbligo contenuto nel PAN, mentre il verde è quello che stiamo ottenendo. Pertanto, siamo già in vantaggio.

A pagina 6 c’è, invece, una tabella che illustra la composizione delle fonti da cui ricaviamo l'energia da fonte rinnovabile. Vediamo sia la potenza installata in Italia, sia quanto da questa potenza si è prodotto nel 2013.

Come si può notare, la parte del leone in Italia la fa la gloriosa energia idraulica, di cui siamo tra i maggiori produttori europei: a fronte di 18.300 megawatt installati nel 2013 abbiamo prodotto ben 51 miliardi di chilowattora di energia, con un balzo di circa 10 miliardi dal 2012 al 2013.

Questo è dovuto alla grande piovosità. Come si può vedere dagli altri anni, questa è una produzione variabile, tanto che, quando si va a considerare l'energia eolica e idraulica, viene «normalizzata». Per dire quanto sarà la produzione di energia idroelettrica si fa la media degli ultimi quindici anni. Per quanto riguarda l'energia eolica, invece, la media è degli ultimi cinque anni.

Se fosse valido quello che abbiamo prodotto nel 2013 come energia idroelettrica, dunque, noi avremmo già raggiunto il 33 per cento di energia da fonte rinnovabile rispetto al consumo interno lordo, che è quanto prevediamo di ottenere da oggi ai prossimi dieci anni.

PRESIDENTE. Questi sono dati finali del 2013 o sono stime ?

NANDO PASQUALI, Presidente e amministratore delegato di Gestore dei servizi Energetici (GSE). È un preconsuntivo, presidente. Nel nostro mondo le misure, poiché vengono dalle periferie, devono essere scremate e confrontate, ragion per cui passa un po’ di tempo prima di consolidarle.

A pagina 7 c’è, invece, una rappresentazione molto illuminante di quanto noi abbiamo, come GSE, erogato ai produttori di energia da fonte rinnovabile per la produzione dell'energia descritta nella pagina precedente. Come vedete, l'evoluzione è significativa: dal 2010 noi abbiamo erogato Pag. 18circa 7 miliardi di euro per ritirare l'energia. Per il 2013 abbiamo un dato di preconsuntivo, mentre per il 2014 il dato rappresenta quello che prevediamo. Comunque nel 2013 si tratta di ben 15 miliardi di euro.

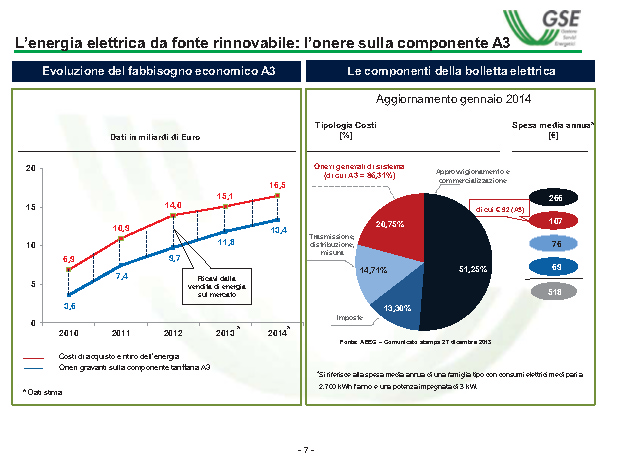

Questa energia noi la dobbiamo vendere e, quindi, la mettiamo in rete e la vendiamo sul mercato. Naturalmente, poiché c’è l'incentivo che pesa molto, quella che abbiamo potuto ricavare è la zona tra la linea rossa e la blu. Abbiamo caricato sulle bollette che paghiamo come consumatori i numeri riportati sulla curva blu.

Per fare un esempio, come abbiamo riportato a destra – questo è un dato dell'Autorità per l'energia elettrica e il gas – prendendo il caso di una famiglia tipo che consumi 2.700 chilowattora l'anno con una potenza impegnata di 3 chilowatt, si può vedere che il 51,25 per cento è il vero costo dell'energia e il 20,75 per cento sono i cosiddetti oneri generali di sistema, che si compongono di tante voci: la A3 da sola copre l'86 per cento, ma poi ci sono l'A2, l'A4, l'A5, componenti che sono state introdotte per coprire un determinato settore, l'A5 la ricerca, l'A2 lo smantellamento degli ex impianti nucleari e via elencando. Infine, ci sono le imposte, che pesano per il 13,3 per cento.

Cominciamo ad addentrarci un po’ anche nelle tematiche più strettamente connesse con la SEN, perché al Gestore dei servizi energetici, oltre al compito di incentivare e ritirare l'energia da fonti rinnovabili, è stato assegnato anche il grande orizzonte dell'efficienza energetica.

Noi riteniamo che l'efficienza energetica possa essere un fronte da cui si possono ricavare grandi benefici per il Paese, perché si può stabilmente abbattere il fabbisogno, proprio perché abbiamo l'86 per cento di fonte fossile che proviene dall'estero. Questo significa un minore esborso di valuta per le importazioni, soprattutto perché in Italia siamo tra i leader nel campo della componentistica e degli impianti per l'efficienza energetica. Si potrebbe, quindi, approfittare di questa occasione per sviluppare questo fronte. Avremmo un vantaggio nel ringiovanimento degli immobili, degli impianti in sé, e potremmo far lavorare tantissime nostre imprese, che porterebbero avanti, dallo studio, alla realizzazione, alla conduzione, questi impianti.

Noi abbiamo anche alcune ipotesi, se vi interessano, su come poter favorire lo sviluppo dell'efficienza energetica. A pagina 8 abbiamo riportato l'attività che abbiamo svolto.

PRESIDENTE. Scusi, vorrei farle una domanda: il consumo finale lordo 2013 non lo avete stimato ?

NANDO PASQUALI, Presidente e amministratore delegato di Gestore dei servizi Energetici (GSE). Ancora no. Ci vuole più di un anno.

PRESIDENTE. Sarà in caduta, vero ?

NANDO PASQUALI, Presidente e amministratore delegato di Gestore dei servizi Energetici (GSE). Molto probabilmente sì. Possiamo prendere il grafico in cui è illustrato il risparmio. Presidente, può vedere le emissioni di CO2 nell'ambiente e le emissioni per i settori non-energy, quali i processi industriali. Sono tutti dati in leggera diminuzione. L'altra, invece, è la curva delle emissioni totali. Vede come sono in discesa.

PRESIDENTE. Sono proporzionali al consumo. Il consumo è, quindi, in discesa ?

NANDO PASQUALI, Presidente e amministratore delegato di Gestore dei servizi Energetici (GSE). Sì. Questo sarà in parte dovuto all'efficienza energetica, che però non ha preso ancora del tutto piede. Sicuramente è dovuto alla crisi che ancora ci attanaglia.

A pagina 8 c’è quello che noi abbiamo fatto in merito di riconoscimento dei titoli di efficienza energetica, un'attività che è stata affidata a partire dal 1o marzo 2013, per legge, al Gestore dei servizi energetici. Noi abbiamo verificato circa 21 mila progetti Pag. 19e abbiamo erogato 593 milioni di euro, a fronte di 2,35 milioni di tonnellate equivalenti di petrolio risparmiate.

Appartiene al grande settore dell'efficienza energetica la produzione di energia elettrica e calore combinata con i cosiddetti impianti di cogenerazione, impianti che da una fonte primaria producono calore o energia elettrica. Se questi impianti producono queste due forme di energia in un determinato rapporto che stimola il maggior rendimento, si parla di cogenerazione ad alto rendimento. Anche in questo settore siamo molto avanti in Italia. C’è una potenza considerevole. Ben il 22 per cento dell'energia prodotta in Italia deriva da impianti di cogenerazione.

Il Gestore dei servizi energetici riconosce i titoli di efficienza energetica, che sono grandi progetti. Gli interessati ci presentano questo progetto, noi lo valutiamo, dopodiché loro lo realizzano e a questa realizzazione noi concediamo per circa cinque anni questi titoli, che in genere coprono il 20 o forse il 40 per cento dell'investimento.

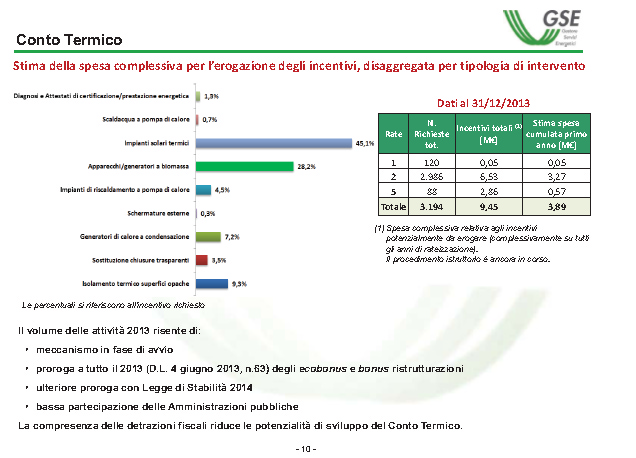

Poi c’è il Conto termico. Con il Conto termico riconosciamo a chi fa piccoli interventi di risparmio energetico l'iniziativa presa e gli eroghiamo dei soldi, che concediamo anche in questo caso per il 30-40 per cento.

Questo settore ha preso poco piede finora, perché si trova a confrontarsi con l'altro grande sistema, presidente, che è quello della detrazione fiscale. Oggi la detrazione fiscale, che ha raggiunto il 65 per cento della spesa sostenuta per la parte energetica, è un concorrente forte del Conto termico. Di conseguenza, il Conto termico non ha avuto finora un grande sviluppo perché è soverchiato dalla differenza di riconoscimento da parte della detrazione fiscale.

Teniamo conto che si tratta di due settori diversi: mentre la detrazione fiscale va a incidere sul gettito della tassazione che riscuote lo Stato, quello che noi eroghiamo per il Conto termico viene attinto dai consumi di gas che facciamo, sempre come consumatori.

A pagina 11 c’è il monitoraggio che il GSE deve fare per legge sulle emissioni evitate. Si può vedere a sinistra quello che prima avevo iniziato a illustrare: la parte in grigio, sia quella più chiara, sia quella più scura, il culmine, rappresenta le emissioni totali di CO2, mentre la parte in verde rappresenta l'abbattimento che si sarebbe avuto se non ci fosse stata la produzione da fonti rinnovabili. Si può vedere che, in effetti, il contributo delle fonti rinnovabili è comunque in aumento. Si parte dal 50,86 per cento nel 2009 e si arriva al 64,45 per cento nel 2012.

A destra vediamo come questi valori sono stati composti e notiamo che la parte del leone la fa l'energia elettrica, quella in blu, la maggior parte costituita da impianti idroelettrici. Abbiamo riportato anche gli investimenti e l'occupazione che il settore delle fonti rinnovabili, secondo i nostri studi, ha generato nel sistema occupazionale in Italia. Questo è un incarico che ci viene assegnato dalla legge. I nostri sono modelli matematici efficientissimi e attendibili. Sono gli stessi che usano i Paesi europei, come la Germania. Si può vedere che gli investimenti in nuovi impianti nel 2012, a seconda delle varie fonti, sono stati di 12,6 miliardi di euro. A questi si sono aggiunti 2,7 miliardi per l'esercizio e la manutenzione degli impianti, sempre nel 2012.

Sotto è riportata la stima sulle ricadute occupazionali, anche questa divisa per fonte: ci sono 137 mila occupati per le installazioni e 53 mila stabilmente occupati per la manutenzione e l'esercizio. La stessa stima è stata indicata per quanto riguarda gli impianti fotovoltaici.

Un'altra attività che noi facciamo sempre nell'ambito della SEN è il collocamento sulla borsa europea delle quote di emissione di CO2 che spettano all'Italia. Ogni Paese ha avuto in assegnazione, in base alle emissioni che dovevano essere calibrate al 1990, una somma. Sono circa 90 milioni. Il GSE è stato individuato come il soggetto che colloca tre volte a settimana su una piattaforma di borsa tedesca – è stata scelta questa piattaforma tedesca – le quote di emissione. I soldi che Pag. 20ne derivano sono gestiti dal Gestore dei servizi energetici in attesa di trasferirli su un conto del Ministero dell'economia e delle finanze. Fino adesso abbiamo incassato circa 600 milioni. Siamo in attesa di sapere come versarli e su quale conto. Naturalmente, questo gettito sta generando anche degli interessi, che ammontano a circa 5 milioni di euro.

Nel prossimo grafico a pagina 14 si può vedere qual è stato l'andamento dal novembre del 2012 a oggi. C’è un dato che fa un po’ riflettere: le speranze dei Paesi, quando hanno dato l'avvio a questo meccanismo, erano che la tonnellata di CO2 venisse valorizzata molto di più. La legge dice che questo gettito deve essere girato allo Stato. Un 50 per cento entra nella disponibilità della finanza pubblica e l'altro 50 per cento deve essere utilizzato dal Ministero dello sviluppo economico e dal Ministero dell'ambiente per iniziative nel settore delle fonti rinnovabili e del risparmio energetico. La previsione era di 20-25 euro a tonnellata, ma è crollata poi a 4-5 euro a tonnellata.

Vorrei ora parlarvi di un nostro progetto. Quando è esploso in Italia il settore delle rinnovabili, come avrete sicuramente sentito, c'erano prodotti cinesi, taiwanesi e tedeschi, mentre la nostra industria elettromeccanica, che era stata, ed è ancora, il fiore all'occhiello del nostro Paese, stentava un po’ a mantenere le posizioni.

Noi abbiamo fatto, quindi, di nostra iniziativa una sorta di monitoraggio, un'indagine statistica e, su base volontaria e gratuita, abbiamo istituito un nostro portale, a cui abbiamo dato il nome di Corrente. A questo portale risultano iscritte attualmente circa 2 mila aziende – ma il numero sta aumentando – che in Italia lavorano in questo settore e che sono essenzialmente piccole e medie imprese. Di queste aziende ormai noi conosciamo tutto, dove sono, il fatturato, le persone che ci lavorano, le prospettive e anche le aspirazioni di crescere in Italia e all'estero. Per loro stiamo immaginando e attuando iniziative sempre più di aiuto. Visto che non c’è la possibilità di erogare dei contributi, forniamo loro delle informazioni.

Attualmente stiamo facendo corsi gratuiti di europrogettazione, in quanto si tratta di piccole aziende, che spesso non riescono a districarsi nelle norme e nelle procedure europee per i bandi di gara. Poiché noi siamo molto specializzati in questo settore e abbiamo la società di Milano che fa ricerca, che è una delle società leader in questo settore e che si aggiudica anche il 50 per cento dei bandi europei, forti di questa esperienza, la mettiamo a disposizione di queste imprese per poterle aiutare.

Stiamo anche attivando un servizio legale, perché queste imprese a volte vogliono affacciarsi sui mercati esteri, dove ci sono leggi diverse dalle nostre, ragion per cui cerchiamo di orientarle. Per questo abbiamo stretto degli accordi con l'ICE.

Come GSE, noi rappresentiamo l'Italia in quasi tutti i consessi internazionali in cui si parla di economia e di energia e, quindi, accompagniamo il Ministero degli affari esteri e il Ministero dello sviluppo economico, quando ce lo chiedono, nelle missioni internazionali. Ultimamente andiamo con loro in fiere, mostre e altri eventi di questo tipo, in modo da far accompagnare queste aziende da un soggetto pubblico, quale è il GSE, e portare loro dei benefici.

Alcune nostre iniziative hanno avuto il favore degli altri operatori internazionali. Alcune aziende che hanno lavorato con noi e che ci hanno aiutato a mettere in campo delle pratiche che sono state poi apprezzate si sono potute affermare anche nel mondo, vendendo gli stessi prodotti e magari adattandoli. Sono tornato due settimane fa da un viaggio in Arabia Saudita, dove si è deciso di investire 109 miliardi di dollari nel settore dell'energia. Loro producono 10 milioni di barili al giorno di petrolio, di cui il 30 per cento, 3 milioni, lo utilizzano in proprio, perché in quel Paese l'aria condizionata è accesa la mattina, la sera e la notte, d'inverno e d'estate. Preoccupati dell'affievolimento delle risorse, si sono rivolti all'esterno. Noi vogliamo partecipare. Si tratta di energia nucleare, eolica, fotovoltaica, geotermica. Giusto perché si sappia, ci sono delegazioni Pag. 21da tutto il mondo. È arrivata la delegazione francese, guidata da Hollande, con quattro ministri e 400 imprese. Questo per dire che attenzione c’è.

Noi siamo andati laggiù non con quelle forze, ma riteniamo, con le nostre idee, di avere ottenuto qualche speranza. Adesso, prima di luglio, gli Arabi verranno in Italia. Vogliono vedere sia gli impianti realizzati, sia le imprese che producono, per poter concretizzare qualche buon accordo.

Questo è il quadro sintetico della situazione.

PRESIDENTE. Grazie, presidente. Grazie anche di averci fornito i dati.

Do la parola ai deputati che intendano intervenire per porre quesiti o formulare osservazioni.

ANDREA VALLASCAS. Ringrazio molto il presidente e il GSE per essere qui.

Come prima domanda, in relazione agli scenari delineati nella SEN, in particolare in riferimento agli obiettivi di produzione di energia da fonti energetiche rinnovabili elettriche, vorrei sapere quali misure organizzative e procedurali intende adottare il GSE al fine di continuare il monitoraggio delle installazioni di questi impianti, soprattutto dopo la fine delle incentivazioni. Inoltre, parlando di fotovoltaico, dopo il Conto energia vorrei sapere se si installa ancora fotovoltaico e, se sì, con quale diminuzione rispetto al mercato incentivato e per quali classi di potenza è diminuito maggiormente.

Come ultima domanda, nel 2012 so che sono stati effettuati circa 1.700 controlli sugli impianti. Qual è stato il tasso di irregolarità riscontrato ? Secondo voi, è un numero sufficiente a evitare comportamenti elusivi o a danno della collettività ?

Grazie.