Sulla pubblicità dei lavori:

Epifani Ettore Guglielmo , Presidente ... 3

INDAGINE CONOSCITIVA SULLA STRATEGIA ENERGETICA NAZIONALE E SULLE PRINCIPALI PROBLEMATICHE IN MATERIA DI ENERGIA

Audizione di rappresentanti di GDF SUEZ e di EnerGrid.

Epifani Ettore Guglielmo , Presidente ... 3

Chiarini Aldo , Amministratore delegato di GDF SUEZ Energia Italia ... 3

Epifani Ettore Guglielmo , Presidente ... 6

Chiarini Aldo , Amministratore delegato GDF SUEZ Energia Italia ... 6

Epifani Ettore Guglielmo , Presidente ... 7

Benamati Gianluca (PD) ... 7

Chiarini Aldo , Amministratore delegato GDF SUEZ Energia Italia ... 8

Epifani Ettore Guglielmo , Presidente ... 8

Crippa Davide (M5S) ... 8

Chiarini Aldo , Amministratore delegato GDF SUEZ Energia Italia ... 9

Crippa Davide (M5S) ... 9

Chiarini Aldo , Amministratore delegato GDF SUEZ Energia Italia ... 9

Crippa Davide (M5S) ... 9

Chiarini Aldo , Amministratore delegato GDF SUEZ Energia Italia ... 9

Peluffo Vinicio Giuseppe Guido (PD) ... 10

Chiarini Aldo , Amministratore delegato GDF SUEZ Energia Italia ... 11

Peluffo Vinicio Giuseppe Guido (PD) ... 11

Chiarini Aldo , Amministratore delegato GDF SUEZ Energia Italia ... 11

Peluffo Vinicio Giuseppe Guido (PD) , (fuori microfono) ... 11

Aquilini Roberto , Responsabile degli affari istituzionali GDF SUEZ ... 11

Chiarini Aldo , Amministratore delegato GDF SUEZ Energia Italia ... 11

Epifani Ettore Guglielmo , Presidente ... 12

Chiarini Aldo , Amministratore delegato GDF SUEZ Energia Italia ... 12

Epifani Ettore Guglielmo , Presidente ... 12

Golzio Paolo , Amministratore di EnerGrid ... 12

Imperadore Fabrizio , Direttore commerciale di EnerGrid ... 13

Epifani Ettore Guglielmo , Presidente ... 16

Imperadore Fabrizio , Direttore commerciale di EnerGrid ... 16

Epifani Ettore Guglielmo , Presidente ... 16

Allegato 1: Documentazione consegnata dai rappresentanti di GDF SUEZ Energia Italia ... 17

Allegato 2: Documentazione consegnata dai rappresentanti di EnerGrid ... 37

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà - Berlusconi Presidente: FI-PdL;

Scelta Civica per l'Italia: SCpI;

Sinistra Ecologia Libertà: SEL;

Nuovo Centro-destra: NCD;

Lega Nord e Autonomie: LNA;

Per l'Italia (PI);

Fratelli d'Italia: FdI;

Misto: Misto;

Misto-MAIE-Movimento Associativo italiani all'estero-Alleanza per l'Italia: Misto-MAIE-ApI;

Misto-Centro Democratico: Misto-CD;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI): Misto-PSI-PLI.

PRESIDENZA DEL PRESIDENTE ETTORE GUGLIELMO EPIFANI

La seduta comincia alle 14.10.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione di rappresentanti di GDF SUEZ e di EnerGrid.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulla Strategia energetica nazionale e sulle principali problematiche in materia di energia, l'audizione di rappresentanti di GDF SUEZ ed EnerGrid.

Sono con noi per GDF SUEZ, e li ringraziamo, l'ingegner Aldo Chiarini, amministratore delegato di GDF SUEZ Energia Italia, e l'ingegner Roberto Aquilini, responsabile degli affari istituzionali. Come di consueto, darei la parola al dottor Chiarini, che farà una relazione introduttiva, a cui poi faranno seguito le nostre domande e le eventuali richieste di chiarimento.

Do la parola al dottor Chiarini per lo svolgimento della relazione.

ALDO CHIARINI, Amministratore delegato di GDF SUEZ Energia Italia. Innanzitutto grazie di averci chiamato a esprimere la nostra posizione. Io sono l'amministratore delegato del gruppo in Italia e membro del Comitato esecutivo europeo in carico dell'area Sud dell'Europa. È con me Roberto Aquilini, che cura le relazioni istituzionali.

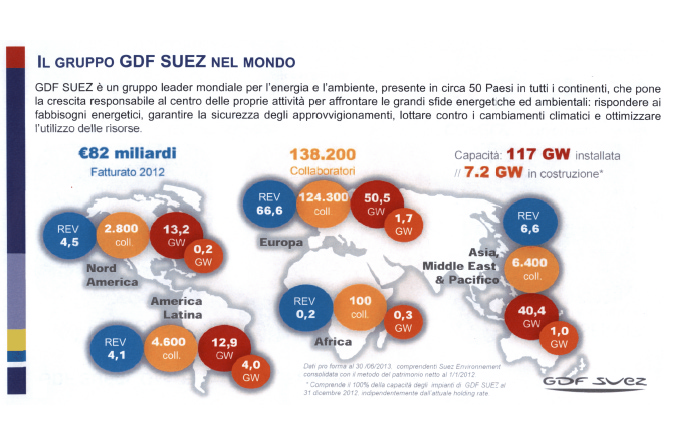

Il gruppo GDF SUEZ è la maggiore utility al mondo. Abbiamo una presenza in tutti i continenti, un fatturato di 82 miliardi e 138.200 collaboratori worldwide, anche se naturalmente il core business è centrato sull'attività europea, che è la base storica. In particolare, la Francia e il Belgio sono la base storica. L'Italia a oggi è il terzo Paese del gruppo dopo i mercati domestici di Francia e Belgio. La capacità elettrica installata nel mondo è di 117 gigawatt e ce ne sono altri 7,2 in costruzione.

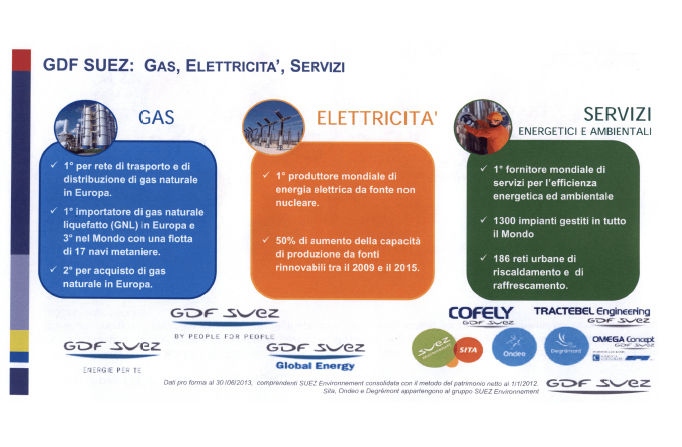

Il nostro è un gruppo che si occupa di gas, elettricità e servizi energetici ambientali. Sottolineo, peraltro, che tra le grandi utility è l'unico ad avere un branch da anni dedicato all'attività dell'efficienza energetica col marchio Cofely.

Il gruppo ha fatto da tempo dell'efficienza energetica non solo un'area di sviluppo, ma anche un'area di business. È il primo in Europa per rete di trasporto e distribuzione, è il primo importatore di gas naturale liquefatto in Europa e il terzo nel mondo ed è il secondo per acquisto di gas naturale in Europa. È, inoltre, il primo produttore elettrico mondiale di energia elettrica da fonte non nucleare e sta aumentando la propria capacità rinnovabile di circa il 50 per cento tra il 2009 e il 2015.

GDF SUEZ ha una lunga storia di presenza in Italia, che risale al 1963 e si è intensificata nel corso degli ultimi anni. In questo periodo il gruppo è cresciuto sia per acquisizioni, sia per crescita interna, creando lavoro e ricchezza nel Paese.Pag. 4

In Italia le cifre chiave sono circa 3.200 dipendenti, un fatturato di 7 miliardi, 1 milione e 300 mila clienti per luce e gas, 2 milioni e 400 mila utenti per l'acqua potabile e 55 mila clienti per il servizio energia. Siamo il terzo operatore per volumi venduti di gas e il settimo produttore elettrico, nonché leader italiano ed europeo dei servizi di efficienza energetica.

Dopo aver parlato brevemente del gruppo, vi diamo una nostra visione di quanto sta succedendo in Europa nel mondo dell'energia, che ha visto una crisi rapidissima. Tale crisi è avvenuta successivamente alla crisi economica, ma con una rapidità spettacolare.

La crisi economica, innanzitutto, ha fatto scendere i consumi industriali di gas ed elettricità, nonché il prezzo delle emissioni di CO2. Lo shale gas americano, che era considerato poco più di un sogno, è diventato una realtà e questo ha creato una bolla del gas, ha consentito la ripresa americana e, come effetto secondario, ha fatto arrivare in Europa il carbone a prezzi bassissimi.

Il boom delle energie rinnovabili, che sono state fortemente incentivate, ha fatto aumentare i costi delle bollette in alcuni Paesi europei, in particolare in Germania, Italia e Spagna, ha spiazzato le centrali elettriche esistenti, anche se moderne, e ha creato alcuni problemi di sicurezza e flessibilità nelle reti elettriche.

L'incidente nucleare di Fukushima ha ovviamente fatto cambiare le prospettive dei programmi nucleari in diversi Paesi del mondo, in particolare in Europa, e ha generato un aumento del prezzo del gas in Giappone con molti flussi di gas naturale liquefatto deviati verso il Far East.

Questa è quella che noi chiamiamo «la tempesta perfetta», perché fa sì che le utility in Europa perdano e che i cittadini europei paghino l'energia più che nelle altre parti del mondo, peraltro con un generale framework di non sicurezza degli approvvigionamenti.

Abbiamo detto che le bollette sono aumentate molto e che hanno creato gravi problemi di competitività delle imprese per i costi energetici. Questo è un problema particolarmente italiano. Per esempio, in Germania i costi delle rinnovabili sono stati messi tutti a carico delle famiglie, mentre in Italia sono stati messi a carico delle famiglie e delle imprese, generando uno dei costi dell'energia più alti d'Europa e, quindi, del mondo.

Le energie rinnovabili hanno, però, spinto fuori dal mercato le moderne centrali a gas a ciclo combinato, che sono oggi le uniche in grado di fornire la riserva e la flessibilità necessarie alla rete. Ricordiamo che questo sviluppo costa in Italia circa 7 miliardi all'anno per vent'anni. Anzi, 7 miliardi sono la parte relativa solo al solare, al fotovoltaico. Un effetto che ha determinato tutto questo è stato anche la rinascita del carbone. In Germania oggi si costruiscono in particolare centrali a carbone.

Quali sono gli interventi necessari, secondo noi ? Occorrono una revisione e una razionalizzazione degli oneri generali nelle bollette, un'integrazione delle rinnovabili nel mercato elettrico – le rinnovabili sbilanciano e bisogna che partecipino, quindi, ai costi dello sbilanciamento – e il fatto che gli incentivi futuri sulle rinnovabili siano concentrati soltanto sulle tecnologie non mature e, aggiungo io, sull'efficienza energetica.

Il mercato europeo deve continuare a integrarsi non solo fisicamente, ma anche dal punto di vista regolatorio. Deve essere remunerata la riserva di capacità e flessibilità che oggi è garantita dalle moderne centrali a gas. Investire in batterie oggi risulta molto costoso perché le batterie non hanno ancora raggiunto il costo minimo finale che è atteso tra svariati anni. Investendo oggi in batterie si rischierebbe di fare quello che è stato fatto col fotovoltaico, cioè di pagare oggi quello che domani può costare di meno.

Noi riteniamo che ci debba essere un unico forte target di riduzione della CO2 per il 2030 anziché un obiettivo separato tra efficienza energetica e incremento delle rinnovabili, in modo che la tecnologia migliore possa vincere e scegliere in quale modo abbassare la CO2. Riteniamo, quindi, che il mercato della CO2 debba Pag. 5rialzarsi per rimettere nel mercato le centrali a gas e per offrire maggiori stimoli agli investimenti sia nell'efficienza energetica, sia nella riduzione della CO2. Tra l'altro, riteniamo che questi sforzi di riduzione della CO2 debbano essere estesi al di fuori dell'Europa. Ricordiamo che l'Europa pesa oggi circa il 10 per cento nelle emissioni di CO2 e che tutto quello che facciamo noi risulta una piccola proporzione dell'aumento che invece si genera nel resto del mondo, in particolare in India e in Cina.

Venendo al mercato del gas naturale, ribadiamo che le rinnovabili in Europa hanno, secondo noi, spiazzato il gas e rivitalizzato il carbone. Non credo che questo sia lo scopo che ci eravamo prefissi all'epoca. Ricordiamo che in Italia si è investito tantissimo nel settore del gas metano, il gas combustibile fossile più pulito, e che le riserve crescono oggi in modo massiccio grazie anche allo shale gas, non solo americano, ma cercato anche in altre parti del mondo.

A nostro avviso, il gas deve restare al centro della Strategia energetica nazionale, anche per valorizzare gli investimenti che sono stati effettuati. Sottolineiamo che oggi il prezzo del gas ha raggiunto quello degli altri hub europei, che si è allineato – anche questa è stata una sorpresa – negli ultimi due anni e che i contratti long term, i cosiddetti take or pay, rappresentano ancora oggi la maggior parte dell'approvvigionamento, con prezzi alti e rigidità contrattuali.

La sicurezza dell'approvvigionamento non può essere, però, remunerata dai soli mercati spot. Noi riteniamo che le rinegoziazioni dei contratti take or pay siano determinanti per raggiungere l'obiettivo. In merito immaginiamo che il supporto politico, nazionale ed europeo, sia fondamentale, perché molto spesso le società fornitrici sono società di Stato di altri Paesi.

Nel mercato elettrico ricordiamo che oggi il PUN è un po’ diminuito, ma risulta superiore ai prezzi medi europei, soprattutto a fronte di un mix di fonti che oggi è meno competitivo. In Italia lo spazio per il nucleare non c’è e il carbone ha un uso più limitato. Il 40 per cento dell'elettricità in Italia è fatto col gas. Si tratta di centrali moderne e flessibili, ma questa scelta di mix, insieme alle rinnovabili, comporta un costo maggiore rispetto agli altri Paesi europei. Il futuro di queste centrali dipenderà dalle riforme delle regole del mercato elettrico, in modo tale che siano in grado di remunerare i servizi di flessibilità e di riserva, da una razionalizzazione del settore per far fronte all'attuale overcapacity e da un recupero di competitività del gas verso altre fonti.

Nella slide n. 14 indichiamo il costo dell'elettricità, dei servizi e delle tasse e aggiungiamo lo stesso dato per il gas. Il messaggio di questa slide è che il 50 per cento della bolletta è fuori mercato, perché si tratta di oneri impropri e non di costi legati all'energia. Una riduzione del 10 per cento dell'energia comporterebbe una riduzione del solo 5 per cento del costo per l'utilizzatore finale.

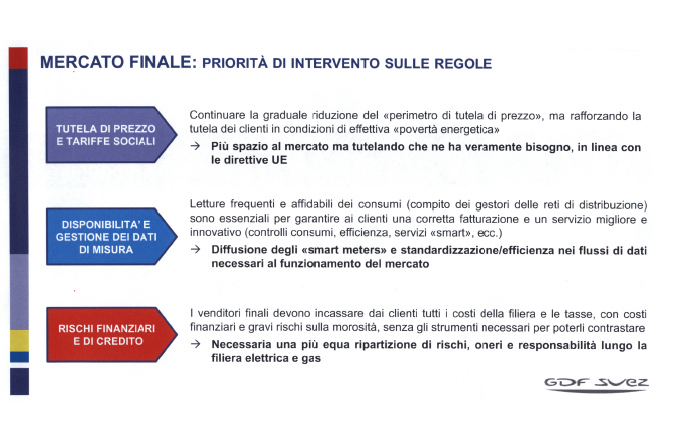

Quali sono le priorità di intervento ? Noi riteniamo che si debba continuare la graduale riduzione del perimetro di tutela del prezzo rinforzando la tutela dei clienti che siano in effettiva condizione di povertà energetica ed economica, dando quindi più spazio al mercato e tutelando soltanto chi ne ha bisogno.

Riteniamo, inoltre, che la disponibilità dei dati sia importante e che le imprese di distribuzione dovrebbero fare uno sforzo maggiore per garantire letture efficaci ed efficienti dei loro contatori, sviluppando i cosiddetti smart meter e la standardizzazione dei flussi dei dati necessaria al funzionamento del mercato. Pensiamo anche che i rischi finanziari di credito, che oggi stanno soltanto sui venditori di energia, debbano essere ridistribuiti lungo tutta la filiera e comprendere in particolare i distributori.

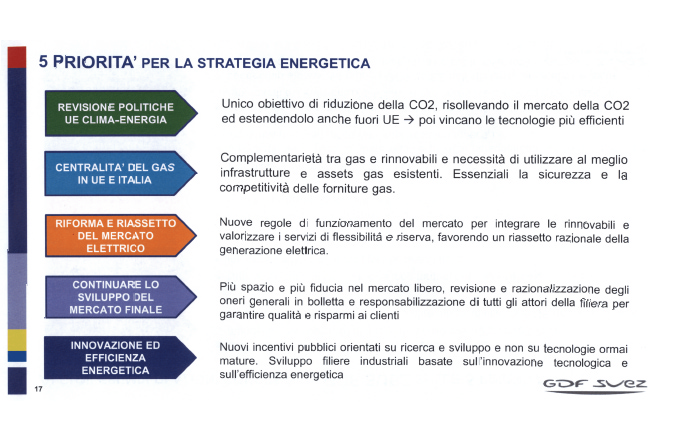

Le cinque priorità che noi individuiamo per la strategia energetica e che vogliamo sottoporvi sono le seguenti: una revisione politica, anche in ambito UE, del clima, con un unico obiettivo di riduzione della CO2 forte; un messaggio di centralità in Italia e nella UE del gas, che riteniamo lo Pag. 6strumento più complementare con le energie rinnovabili; una riforma e un riassetto del mercato elettrico che integrino le rinnovabili, facendo pagare lo sbilanciamento, che valorizzino i servizi di flessibilità e riserva e che favoriscano anche un riassetto razionale della generazione elettrica; una necessità che il mercato continui a svilupparsi dando spazio e fiducia al mercato libero, con una revisione e una razionalizzazione degli oneri generali in bolletta; l'opportunità di investire in innovazione ed efficienza energetica.

Illustro alcuni esempi di operazioni che abbiamo fatto noi – e poi ho concluso – in termini di emissioni di CO2. GDF SUEZ ha un tasso di emissioni del 20 per cento al di sotto della media mondiale e ha l'obiettivo di ridurlo di un ulteriore 10 per cento entro il 2020. Questa è una proposta che condividiamo con altre maggiori utility in ambito UE, il cosiddetto Gruppo Magritte.

Per quanto riguarda la centralità del gas in Italia, ricordiamo che noi siamo stati i primi a sottoscrivere un contratto di approvvigionamento in Italia sul TAP per il gas che arriva dall'Azerbaigian. Abbiamo sottoscritto un contratto di circa 2 miliardi e 700 milioni di metri cubi a partire dal 2019, sempre che il TAP si faccia, e abbiamo aperto un trading floor di derivati energetici, il primo assoluto esistente in Italia.

Per la riforma e il riassetto del mercato elettrico, a titolo di esempio, abbiamo realizzato un impianto fotovoltaico in Sicilia senza contributi. È il primo impianto in cosiddetto market parity. Noi lo abbiamo realizzato e non costerà ai cittadini italiani. Questo vi fa capire come sia sceso il costo del solare. Anni fa il solare costava 5 milioni a megawatt. Oggi noi abbiamo investito 7-800.000 euro a megawatt per realizzare l'impianto e siamo riusciti a realizzarlo senza incentivi.

Per quanto riguarda lo sviluppo del mercato finale, abbiamo aperto un portale del consumatore e abbiamo cinque prodotti per il mercato libero retail.

Per quanto riguarda l'innovazione e l'efficienza energetica, abbiamo aperto un forum permanente insieme al Politecnico di Milano e ad Ambrosetti per «incubare» le idee nell'ambito dell'innovazione energetica. Abbiamo una leadership storica nel settore dell'efficienza energetica.

Con questo avrei concluso e vi ringrazio molto per la vostra attenzione.

PRESIDENTE. Grazie, ingegnere. Devo dire che è stato un quadro sintetico, ma assolutamente chiaro. Faccio io la prima domanda e poi raccogliamo quelle dei colleghi.

Anche io sono stato molto colpito, vedendo le tendenze nei consumi delle fonti energetiche, dal calo molto marcato del consumo di gas in Italia. Credo che mese su mese siamo oggi a un meno 5 per cento e che nel 2012 abbiamo segnato un meno 11 rispetto all'anno precedente. Siamo tornati a livelli di consumo, credo, di quindici anni fa. Sono dati approssimati, ma non penso sbagliati nella sostanza.

Le vorrei chiedere, capendo il senso della vostra strategia, che è stata illustrata con grande chiarezza – per capirci, rinnovabili più gas, a differenza del mix carbone e nucleare, che a oggi è quello che costa meno e che è più sviluppato in Europa – se all'interno di questa vostra impostazione vediate la possibilità anche di una crescita dei consumi di gas. Oppure pensate che la riorganizzazione energetica, l'efficienza energetica stipulata, il cambiamento del clima, il cambiamento dei consumi e contemporaneamente l'aumento delle rinnovabili tendano a rendere il livello di crescita, in realtà diverso, da quello che noi immaginiamo ?

ALDO CHIARINI, Amministratore delegato GDF SUEZ Energia Italia. Sicuramente ritornare ai volumi pre-2008 sarà molto complesso. Ci sono diverse ragioni per il calo. Il settore termoelettrico, come abbiamo visto, non gira più e, quindi, non consuma più gas. Il fattore climatico, a parte quest'anno, in cui c’è stato un inverno particolarmente debole, influenza sì, ma immaginiamo che sia un fenomeno ricorrente. L'efficienza energetica naturalmente, e questa è la parte positiva del calo Pag. 7del consumo di gas, fa la sua parte. Poi c’è la parte negativa, correlata al calo della produzione industriale in Italia. Noi riteniamo, quindi, che i consumi di gas possano lentamente risalire, ma che, prima di tornare ai consumi pre-crisi, ci voglia parecchio tempo.

PRESIDENTE. Grazie.

Do la parola ai deputati che intendano intervenire per porre quesiti o formulare osservazioni.

GIANLUCA BENAMATI. Ringrazio l'amministratore delegato e il responsabile per i rapporti istituzionali di GDF SUEZ per la presenza qui oggi. Non è un ringraziamento, in questo caso, rituale, in quanto lo spirito di quest'audizione è proprio quello di avviare feedback diretti su alcune indicazioni rispetto al processo di valutazione della situazione del nostro mercato energetico presente, ma anche in una prospettiva futura. L'intenzione di questo lavoro è quella di produrre suggerimenti al Governo per la sua azione in ambito nazionale e internazionale.

Ho colto alcune vostre affermazioni su cui mi sentirei di chiedervi, perché sono di estremo interesse anche per quelle che possono essere le nostre conclusioni, un ulteriore approfondimento, avendo anche apprezzato il fatto che voi siete un’utility che ha addirittura un ramo di azienda sull'efficienza energetica. Avete una specializzazione di questo tipo.

Il primo tema che vorrei fosse trattato con più ampiezza è quello degli obiettivi europei per il 2030. C’è la discussione sul mercato unico dell'energia che, per quanto è a mia conoscenza, si articola su due punti. Il primo è la struttura degli obiettivi, che oggi è il tema sul tavolo, perché vi sono alcuni Paesi che – lo dico anche per gli altri commissari – sostengono la pluralità degli obiettivi da fissare a livello nazionale, cioè la riduzione della CO2 come uno degli obiettivi, a fronte invece della permanenza di un obiettivo magari associato sulle rinnovabili o di altri obiettivi anche sul risparmio energetico. In merito voi non siete gli unici che ci hanno dato l'indicazione che, per quanto riguarda l'Italia, essendo operatori italiani, seppure di una multinazionale, in questo caso, la scelta preferibile sarebbe l'obiettivo unico. Chiedo se, in proposito, si possa articolare meglio la vostra opinione perché, come vi dicevo, altri hanno espresso la stessa posizione e, nello stesso tempo, il dibattito è molto aperto in ambito europeo e sembra andare in altra direzione. So che siete coinvolti anche in gruppi di utility a livello europeo che si confrontano con le autorità nazionali di diversi Paesi su questi temi.

Poi c’è un tema che ci sta particolarmente a cuore. Il presidente ha sintetizzato bene quello che anch'io trovo molto aderente alla realtà italiana: il sistema gas e le rinnovabili a oggi. Penso alla costanza della fornitura di energia elettrica, a parte l'uso del gas, garantita dalle rinnovabili e dal gas come grosso sistema di produzione e a quello che attualmente è il quadro del nostro Paese. Questo quadro si differenzia, come diceva lei, da quello della Germania, dove le rinnovabili stanno rivitalizzando le parti ambientalmente forse meno sostenibili, come il carbone. L'Italia ha questa caratteristica, che è, a mio avviso, un valore. In questo c’è il tema di preservare gli impianti più moderni, efficienti e flessibili, che è un tema piuttosto condiviso in questa Commissione, rispetto agli impianti, invece, più obsoleti e meno efficienti. In merito ci sono due questioni su cui vorrei sentire la vostra opinione.

Abbiamo fatto un passo avanti, a nostro giudizio, con la legge di stabilità nell'indicare nel Ministero l'organismo competente che deve definire le condizioni della remunerazione della capacità minima «strettamente necessaria» – erano queste le parole utilizzate – con caratteristiche di efficienza e flessibilità associate ai bisogni del nostro mercato e del nostro sistema. Sostanzialmente, si parla del bilanciamento.

In questo senso questa è una visione intermedia che ci deve portare da oggi al 2017, quando ci saranno le aste. Il Ministero si dovrebbe muovere su questo fronte, facendo una perimetrazione.Pag. 8

Oltre a chiedere la vostra opinione su questo strumento, io penso anche che le caratteristiche di potenza coinvolte nell'operazione siano minori rispetto a quelle del parco esistente nel nostro Paese. A parte una gradualità di valorizzazione degli impianti sulla base dell'efficienza e della flessibilità, voi come ritenete che il sistema termoelettrico italiano possa avere delle chance, se ne ha, anche al di fuori della capacità che verrà introdotta all'interno di questo sistema di generazione termoelettrica ?

ALDO CHIARINI, Amministratore delegato GDF SUEZ Energia Italia. Grazie delle domande e della chiarezza con la quale le ha poste.

Innanzitutto occorre fare una precisazione. Quando noi, per stare al riassunto che correttamente avete fatto voi, ipotizziamo un sistema basato sul gas e sulle rinnovabili, lo facciamo con particolare riferimento all'Italia, perché l'Italia ha investito tanto sul gas. Pensiamo che sia interesse del Paese valorizzare gli investimenti già effettuati.

Venendo al tema del limite unico della CO2, noi riteniamo che questo limite debba essere forte e che il prezzo della CO2 debba salire per tutelare l'ambiente, affinché le rinnovabili vadano nel senso di spingere verso le energie più pulite. Vorrei anche ricordare che gli Stati Uniti d'America hanno considerevolmente diminuito le loro emissioni di CO2, sostituendo i loro impianti a carbone con impianti a gas e utilizzando il loro shale gas. In un battibaleno, quindi, hanno accolto la richiesta di Obama, verso la quale l'economia americana era piuttosto riluttante, trovando una risorsa interna.

Noi riteniamo che il limite debba essere forte e che debba essere unico, perché l'evoluzione tecnologica viaggia molto più velocemente di quanto possiamo pensare. Quello che oggi non è considerato economico lo può essere domani e il domani può essere tra uno o due anni. Fissare oggi i sistemi con i quali abbattere la CO2 ci sembrerebbe limitante e vincolante in modo inutile e dannoso.

Pensiamo – questo lo penso soprattutto io, devo dire – che il sistema migliore per abbattere la CO2 sia l'efficienza energetica, perché investire in efficienza energetica significa risparmiare due volte, anche in termini di acquisti di energia primaria da parte del Paese. Riteniamo, però, che questo limite unico possa essere raggiunto, da qui al 2030, sfruttando tutto ciò che la tecnologia e l'innovazione metteranno a disposizione.

Se pensiamo a cos'era dieci anni fa la tecnologia, a che cosa si poteva pensare dei pannelli fotovoltaici dieci anni fa e a che cosa si pensa oggi; o se pensiamo, persino nel riscaldamento domestico, a quali evoluzioni abbiamo visto, con combustibili, se volete, anacronistici che hanno preso una posizione – penso allo sviluppo della combustione a pellet nelle aree rurali – vediamo che in poco tempo l'innovazione ha consentito di effettuare dei risparmi e di cogliere degli obiettivi che sarebbero stati impensabili. È per questo che pensiamo che l'obiettivo debba essere forte, ma non vincolato ai metodi. Questo per quanto riguarda il tema del 40 per cento.

Per quanto riguarda il capacity market, ovviamente siamo favorevoli, perché riteniamo che oggi la riserva alle rinnovabili la debbano fare gli impianti a gas, che sono moderni, poco inquinanti e flessibili, ossia in grado di salire e scendere rapidamente di potenza, e non altri sistemi. Riteniamo che il capacity market vada in questo senso.

Certo, così come è stato strutturato è già qualcosa e potrà essere un aiuto al sistema. Noi pensiamo, però, che il riassetto del mercato debba andare anche un po’ oltre il capacity market, che aiuterà, ma da solo non sarà sufficiente.

PRESIDENTE. Do la parola all'onorevole Crippa. Poi chiuderei gli interventi, perché abbiamo la seconda audizione.

DAVIDE CRIPPA. Vorrei chiedervi alcune considerazioni su alcune questioni specifiche. Leggendo la vostra presentazione, ho colto alcuni spunti interessanti.Pag. 9

La prima domanda è sul mercato del gas naturale. Voi giustamente ponete l'attenzione sul fatto che oggi il mercato spot è allineato agli altri mercati europei, mentre i contratti take or pay o long term sono ancora contratti stipulati con previsioni, peraltro, completamente errate, per quanto mi riguarda. Ma è solo un parere personale.

ALDO CHIARINI, Amministratore delegato GDF SUEZ Energia Italia. Su questo oggi sono d'accordo tutti.

DAVIDE CRIPPA. Si trattava di previsioni lungimiranti di qualche anno fa, in base alle quali si pensava che, nonostante l'efficienza energetica, si andassero addirittura ad aumentare i consumi di gas. Piuttosto che dire: «Vuoi sbagliare ? Tienili fermi», addirittura si aumentava la necessità.

Inoltre, dite che la sicurezza di approvvigionamento gas non è garantita dai soli mercati spot. Come compensiamo il fatto che, da un lato, i long term o take or pay danno in realtà una previsione su lunga scala, mentre, dall'altro, il mercato spot è un mercato di contrattualistica in emergenza ? Nel momento in cui vi è un'emergenza, credo che il mercato faccia abbastanza «cartello», ragion per cui io vado a pagare anche di più quello che devo utilizzare in realtà. Questa è la prima domanda.

Legata a questa, come vedete – anche noi l'abbiamo contestata parecchio – la creazione della linea TAP e, quindi, l'approvvigionamento di reti private all'interno della nostra infrastruttura energetica ? Visto che la questione non è stata affrontata direttamente, vi chiedo se sia un'infrastruttura mediante la quale immaginate che il prezzo del gas potrà scendere o se essa rappresenterà soltanto un'alternativa a un'altra rete di distribuzione già esistente, ragion per cui sarà il mercato poi che stabilirà quale delle due utilizzare, ma non ci sarà una sovradisponibilità di gas.

ALDO CHIARINI, Amministratore delegato GDF SUEZ Energia Italia. Non ho capito la domanda.

DAVIDE CRIPPA. La domanda è come vedete la questione dell'approvvigionamento di gas mediante il TAP. È per voi una nuova infrastruttura che vi permetterà di fruire di prezzi energetici più bassi, o sarà soltanto un sistema di diverso approvvigionamento, tale per cui il prezzo all'utente finale non cambierà ?

Un'altra questione che vorrei porre è legata ai contatori. Voi parlate della necessità di informare il cliente finale sui suoi profili di consumo. Intendo scorporare la parte elettrica, su cui peraltro ci sono questioni legate alla direttiva 2004/22/CE, cosiddetta direttiva MID (Metrological Instruments Directive) dei contatori, la quale è già anni luce avanti rispetto ai contatori dei gas. Per questi ultimi, pur avendo una direttiva sullo strumento di misura, non abbiamo un sistema di revisione degli stessi, né tanto meno di telelettura, ragion per cui si va avanti per consumi stimati. Volevo capire in che modo voi ritenete si possa arrivare a informare l'utente e, quindi, credo quasi obbligatoriamente, a creare dei sistemi di telelettura anche dei nuovi contatori del gas.

Vengo infine all'ultima domanda. Nelle priorità della Strategia energetica non vedo in alcun modo indicato come immagazzinare l'energia prodotta dalle rinnovabili. Mi riferisco, in particolare, allo stoccaggio, oggi in via assolutamente sperimentale e costoso, delle batterie. Noi abbiamo un po’ il cruccio di ritornare a far funzionare i pompaggi. Può essere un sistema ? È un sistema nel quale voi pensate di investire e, se sì, in che modo ?

Grazie.

ALDO CHIARINI, Amministratore delegato GDF SUEZ Energia Italia. Grazie delle domande, che sono numerose e complesse. Direi che le prime due sono legate e riguardano cosa pensiamo dei contratti take or pay, del mercato spot e successivamente del TAP.Pag. 10

Sul fatto che i contratti siano sbagliati oggi siamo d'accordo tutti. Probabilmente se chi li ha fatti all'epoca avesse guardato meglio, avrebbe potuto non farli. Questo è un dato incontrovertibile. Tuttavia, noi riteniamo che i contratti di lungo termine siano importanti per la sicurezza energetica del Paese e, quindi, pensiamo che sia sbagliata l'indicizzazione all’oil, non la formula del contratto di lungo termine.

Veniamo quindi alla questione del TAP. Il TAP, secondo noi – non l'abbiamo costruito – è lì: che poi ci investano dei privati o degli Stati poco cambia. Il nostro mestiere è portare il gas in Italia e in Europa. Abbiamo, quindi, trovato potenzialmente un'infrastruttura e, poiché riteniamo che i contratti di lungo termine siano importanti per la salvaguardia della sicurezza degli approvvigionamenti, abbiamo ritenuto di fare un contratto di lungo termine non indicizzato all'olio, ma a parametri svincolati dall'olio.

Ricordiamo che il mercato spot oggi è lungo e basso, ma che ci sono i cicli: sono gli stessi Paesi produttori di gas che prendono il gas non ritirato dai contratti take or pay, che comunque hanno dei minimi, e lo immettono massicciamente sul mercato spot. Noi riteniamo che un mercato dovrebbe stare in maggiore equilibrio rispetto a oggi, con uno spread, positivo o negativo, perché naturalmente i cicli economici possono andare in un senso o in un altro, molto più contenuto di quello attuale. Riteniamo che un'infrastruttura come il TAP possa andare in questo senso.

Per quanto riguarda i contatori gas e i contatori elettrici, sul mercato elettrico i contatori sono andati molto più avanti dei contatori gas perché c’è il filo che consente di trasmettere dei dati, mentre sul tubo ancora non c’è un sistema altrettanto efficiente.

Noi riteniamo che i distributori dovrebbero agire in modo un po’ più trasparente verso tutti gli stakeholder, che sono i consumatori finali, ma anche i venditori di energia, come noi, che molto spesso hanno difficoltà ad avere le letture e, poiché sono l'interfaccia finale col cliente, si trovano coinvolti in un contenzioso col cliente stesso che naturalmente va anche a detrimento della nostra immagine.

Noi siamo finiti nella trasmissione Mi manda Raitre per bollette che erano uscite in modo non corretto, determinate, però, da una non corretta trasmissione dei dati del distributore. Riteniamo, quindi, che il distributore dovrebbe partecipare anche lui un po’ alla filiera dei rischi che ci sono sul mercato, tra cui la morosità, perché noi il distributore comunque lo paghiamo, anche se non veniamo pagati dal cliente finale.

L'ultima domanda riguardava gli stoccaggi. Sicuramente gli stoccaggi potrebbero essere un sistema per gestire le rinnovabili. Oggi i costi degli stoccaggi, per esempio delle batterie, non sono ancora di livello tale da consentire opere facilmente finanziabili. Tuttavia, riteniamo che, dal punto di vista dell'innovazione energetica e dello sviluppo, siano sicuramente da seguire e li seguiamo con molta attenzione proprio nel nostro forum dedicato all'innovazione energetica. Pensiamo, infatti, che fra qualche anno si potrà investire in misura affidabile e più economica di oggi sugli stoccaggi.

Anche sui pompaggi, certo, anche se i pompaggi richiedono investimenti maggiori e rischiano di avere impatti ambientali più rilevanti. Ricordiamo, peraltro, che nella catena alpina quasi tutti i pompaggi sono sviluppati e che, quindi, i pompaggi oggi potrebbero essere sviluppati nel Sud Italia. Qui, però, a volte abbiamo la carenza idrica, anche se ci sono operazioni che potrebbero consentire, da un lato, di risolvere alcuni problemi di carenza idrica e, dall'altro, di stoccare attraverso i pompaggi. Naturalmente sono opere di grande impatto, che richiedono investimenti rilevantissimi.

VINICIO GIUSEPPE GUIDO PELUFFO. Credo che sulla centralità del gas ci sia condivisione in questa Commissione, almeno in una sua parte, così come nel Parlamento, visto che è il Parlamento che ha discusso dell'obiettivo di realizzare nel nostro sistema Paese un hub del gas, così Pag. 11come sulle infrastrutture, pur evidentemente con posizioni diverse, è il Parlamento che ha discusso e ratificato l'accordo per la realizzazione del TAP.

Ho due domande, presidente. Alla prima in realtà la risposta è già stata data risposta, visto che anche il collega Crippa ha sottoposto una domanda legata agli smart meters. Questa è la seconda audizione che vede emergere questo tema, che finora non era stato affrontato. Mi sono appuntato la risposta e ho sottolineato le due parole che sono state utilizzate, con la richiesta di maggiore trasparenza. Me la sono appuntata come risposta e credo che sia di utilità nel nostro lavoro.

Passo alla seconda domanda. La documentazione che ci è stata offerta – lo credo anch'io, come diceva il collega Benamati – è molto utile, perché ha le caratteristiche di essere, rispetto all'indagine che facciamo, diretta e immediata rispetto agli obiettivi.

Con riferimento alla slide a pag. 18, quella sulle azioni concrete, mi rendo conto che ormai manca pochissimo alla seduta dell'Assemblea, ma forse in pochi minuti, o anche con una documentazione aggiuntiva che ci può essere trasmessa, sarebbe, secondo me, interessante approfondire alcune di queste azioni. Mi ha colpito soprattutto l'azione concreta sulla realizzazione dell'impianto fotovoltaico, cui lei ha fatto riferimento, in Sicilia, in particolare nei termini di market parity. Credo sia una questione che attiene moltissimo all'indagine che stiamo facendo. Oltre a caratteristiche di tendenza e di stato d'attuazione, secondo me alcuni esempi come questo contribuiscono al nostro lavoro.

Grazie.

ALDO CHIARINI, Amministratore delegato GDF SUEZ Energia Italia. Sul tema di questo impianto in Sicilia provvederemo sicuramente a trasmettervi una breve presentazione che avevamo già trasmesso a qualche parlamentare che ce l'aveva richiesta. Possiamo produrla alla Commissione, affinché la possa distribuire. Essa illustra proprio fisicamente, con delle foto, quello che è stato realizzato.

Colgo l'occasione per dire che questo è un impianto in market parity e non in grid parity, perché ci sono oneri sui consumi di energia che sono impropri, che alzano il prezzo dell'energia e che consentono a questo impianto di vivere. Inoltre, esso gode di due prerogative. Una, facile, è quella di stare in un posto dove c’è tanto sole, ossia la provincia di Catania. Credo che il paese si chiami Ramacca. Noi lo chiamiamo convenzionalmente Santa Chiara, perché il nostro progetto si chiamava Santa Chiara, non so per quale motivo. Continuiamo a chiamarlo Santa Chiara, ma il comune è Ramacca. Inoltre, in Sicilia oggi si può godere di un prezzo zonale un po’ più alto rispetto ad altre zone.

L'iniziativa è coraggiosa, perché noi abbiamo realizzato un impianto da 2,5 megawatt totalmente autofinanziato. Questo è un impianto che oggi viene messo sul mercato e produce energia elettrica che viene consegnata al trading floor di GDF SUEZ che sta a Roma, il quale la rimette sul mercato in competizione con energia che arriva dalle fonti tradizionali. Non è il GME che la ritira a prezzo incentivato, è proprio un'energia di mercato. Crediamo sia l'unico caso in Italia.

Vi faremo avere documentazione di questo impianto.

VINICIO GIUSEPPE GUIDO PELUFFO. È un impianto a terra ?

ALDO CHIARINI, Amministratore delegato GDF SUEZ Energia Italia. Sì, a terra.

VINICIO GIUSEPPE GUIDO PELUFFO, (fuori microfono). Che superficie ha ?

ROBERTO AQUILINI, Responsabile degli affari istituzionali GDF SUEZ. Il numero esatto non me lo ricordo. Metteremo comunque nella presentazione tutti i dettagli tecnici.

ALDO CHIARINI, Amministratore delegato GDF SUEZ Energia Italia. Sì, si Pag. 12consuma un po’ di suolo, ma a fare un impianto in market parity sui tetti ancora non si riesce. È l'unico impianto che sta in mercato oggi, ed è stata un'operazione coraggiosa.

È un impianto che, peraltro, noi abbiamo difeso all'interno del gruppo, perché, quando l'abbiamo proposto, ha incontrato lo scetticismo totale dei nostri azionisti. Poi alla fine mi hanno detto che, visto che l'investimento era limitato, si poteva fare. Oggi è un benchmark all'interno del gruppo. Ne siamo molto fieri e orgogliosi.

PRESIDENTE. Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dai rappresentanti di GDF SUEZ (vedi allegato 1). Ringrazio gli auditi per il loro intervento.

ALDO CHIARINI, Amministratore delegato GDF SUEZ Energia Italia. Sono io che ringrazio voi per l'attenzione e le domande. Arrivederci.

PRESIDENTE. Continuiamo i lavori con i rappresentanti di EnerGrid.

Do la parola all'amministratore, dottor Golzio.

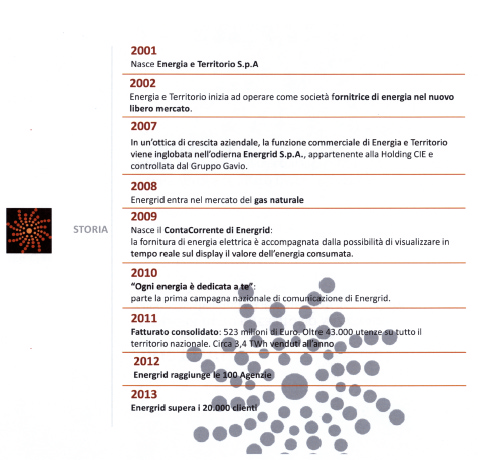

PAOLO GOLZIO, Amministratore di EnerGrid. Grazie. Buongiorno a tutti. Ringrazio l'onorevole presidente e gli onorevoli deputati dell'occasione che ci è offerta per presentare la società e, in particolare, la storia e le istanze che oggi rispetto alla nostra esperienza riteniamo di proporvi.

Riepilogo brevemente la storia dell'azienda. EnerGrid nasce più di dieci anni fa come operatore indipendente sul libero mercato della vendita di energia elettrica. Specifico subito che cosa intendiamo noi per indipendente. Ciò vuol dire che il gruppo cui appartiene EnerGrid non ha altri interessi nella filiera energetica e, quindi, non ha una presenza nel settore della produzione e neanche nel settore regolato della distribuzione e trasmissione. In realtà, tutto il nostro focus è sulla vendita di energia.

Tra l'altro, EnerGrid è controllata fin dalla sua nascita dal Gruppo Gavio, che opera nel settore infrastrutturale italiano, in particolare nel settore autostradale, delle costruzioni e della logistica. EnerGrid nasce proprio per un'esigenza che il gruppo aveva come consumatore di energia. L'esperienza che abbiamo portato nel mercato dell'energia è quella di chi deve pagare una bolletta e ha l'esigenza di ridurla. Abbiamo sfruttato questo know-how per le esigenze interne, ma originariamente abbiamo operato di concerto con tutto il settore autostradale e, quindi, abbiamo, di fatto, organizzato la capacità di acquisto del settore autostradale italiano. Il know-how che abbiamo sviluppato fin dal 2000, da quando il mercato si è liberalizzato, abbiamo poi deciso di offrirlo sul mercato. Direi che in questi anni il mercato ci ha dato un responso positivo, nel senso che la capacità che abbiamo di far ridurre i costi di bolletta è una capacità che, lo ripeto, molte aziende in Italia oggi stanno apprezzando.

L'attuale nostro target di mercato è progressivamente sceso come taglia, ma comunque il nostro cliente di riferimento è la piccola e media azienda italiana, un soggetto che non ha la capacità negoziale che possono avere i grandi consumatori di energia e che, quindi, ritiene di avvalersi della professionalità nostra proprio per ottimizzare nei confronti del sistema energetico nazionale i suoi costi energetici. In particolare, noi decliniamo il nostro obiettivo, che è quello di ridurre il costo, prevalentemente su due versanti. Il primo, ovviamente, è quello di mettere a disposizione dei nostri clienti una capacità di intermediazione, di trading, di acquisto all'ingresso di energia per ridurre il costo contrattuale e commerciale della materia prima stessa.

Il secondo ambito di intervento consiste nell'aiutare i nostri clienti a ridurre i consumi. In particolare, in questo secondo ambito di intervento abbiamo introdotto per primi in Italia un sistema di misurazione dei consumi innovativo, che noi abbiamo chiamato «conta corrente». Esso permette ai nostri clienti di avere la visualizzazione Pag. 13in tempo reale del costo in euro del loro consumo puntuale. Riteniamo che questo sia un elemento fondamentale, specialmente in un momento in cui si parla molto di smart grid e, quindi, di come rendere più intelligente l'utilizzo dell'energia. Va detto che l'Italia ha fatto, come sistema nazionale, grandi investimenti. È forse il Paese che ha investito di più nei cosiddetti contatori intelligenti, ma noi ci siamo permessi di portare la novità che riteniamo veramente essenziale. È evidente che l'infrastruttura c’è, ma l'importante è fornire l'informazione utile all'utente. Per noi l'informazione utile è avere sulla propria scrivania, sul proprio banco di lavoro, un display che indichi in ogni momento quanti euro sta costando il carico che il cliente sta consumando dalla rete. Questo è il contributo che dimostra la nostra sensibilità, che, lo ripeto, è quella di mettere in condizione chi consuma energia di spendere sempre meglio il costo correlato al suo consumo.

È evidente che noi oggi siamo qui per rappresentare in particolare – ovviamente vi ringraziamo di questa occasione – quelli che riteniamo gli elementi critici perché un operatore indipendente, come noi siamo, possa mantenere una competitività in questo mercato e possa, per così dire, sopravvivere in una stagione che, come voi ben conoscete, sta rappresentando per il settore energetico complessivo un momento di consolidamento e in parte di flessione delle marginalità complessive della filiera.

In questo scenario di compressione complessiva delle marginalità, l'esigenza per noi di riuscire a rimanere competitivi dipende, oltre che dalle nostre capacità, su cui ci impegniamo quotidianamente, anche dalle regole di un mercato. Noi operiamo in un mercato libero, che è regolato. Già a maggio 2013 abbiamo presentato all’authority le idee che il mio collega Fabrizio Imperadore vi presenterà illustrerà. L’authority, è il nostro primo interlocutore naturale e il soggetto deputato a definire le regole di questo mercato. Con notevole preoccupazione già allora abbiamo manifestato che le regole del mercato a oggi potrebbero limitare la possibilità di ampliare l'elemento competitivo del mercato stesso.

A questo punto, quindi, per entrare più nello specifico, lascio la parola a Fabrizio Imperadore, che è il nostro direttore commerciale e che, quindi, vive sulla sua pelle quotidianamente i problemi di un'azienda come la nostra, che opera in un mercato competitivo. Lui vi potrà elencare tutti questi aspetti più tecnici.

Grazie ancora per l'attenzione.

FABRIZIO IMPERADORE, Direttore commerciale di EnerGrid. Onorevole presidente, onorevoli deputati, grazie per questa occasione. Come ha detto l'amministratore di Energrid, ormai il mercato dell'energia è liberalizzato da oltre quindici anni. Oggi ci permettiamo, però, di segnalare alcune tematiche che, secondo noi, al di là delle criticità che il fornitore che ha deciso di fare questo mestiere incontra quotidianamente, rischiano di bloccare le evoluzioni e l'apertura totale del mercato libero. Mi riferisco ad alcune – lasciatemelo dire – inefficienze della filiera che l'ultimo anello della catena della stessa, cioè il fornitore di energia, incontra e per le quali è spesso bloccato o deve rincorrere, come tempistiche, inesattezze che negli anni poi si verificano.

Mi riferisco in primis a quanto concerne le letture. Le letture rappresentano uno dei problemi maggiori per quanto concerne l'energia elettrica. Infatti, nel nostro settore si dice che la lettura rischia di non essere mai certa. È sempre riverificabile da parte del distributore competente, che rappresenta, secondo noi, il collo di bottiglia dell'evoluzione del mercato, perché si può effettuare correzioni che il cliente finale, tramite noi, subisce e, ahimè, spesso non capisce e non accetta.

Oggi il fornitore ha un doppio ruolo. Il primo è quello di fornire energia elettrica. Il secondo è quello di essere una sorta di esattore. Infatti, per più della metà della bolletta elettrica che paghiamo i nostri oneri sono completamente passanti. Noi paghiamo degli oneri ai distributori, a chi gestisce tutte le componenti del mercato – Pag. 14GSE e via elencando – e li ribaltiamo sul cliente finale, con effetti molto negativi, che sono innanzitutto derivanti dalla copertura del credito. Quando andiamo ad acquisire un cliente, valutiamo la sua affidabilità e lo dobbiamo, ahimè, valutare in base ad una misura doppia rispetto al prodotto che poi andremo a rifornire. Questo è dovuto soprattutto al fatto che il rischio del credito ricade totalmente sul fornitore. Praticamente noi ribaltiamo un costo, ma non abbiamo alcuna remunerazione e alcun ruolo per farlo. Questo agli inizi del mercato libero non esisteva. Attualmente funziona così. È naturale, quindi, che i distributori si siano trovati ad avere molti meno referenti e una comodità di gestione maggiore. Vi faccio un esempio: se una società oggi ha 100 mila clienti, per il distributore un equivale a un solo referente cui manda un unico file e a cui sollecita una volta sola il pagamento, anziché avere 100 mila clienti. Noi siamo il soggetto intermedio. Non vogliamo stravolgere il mercato, possiamo anche continuare a farlo, ma tra le nostre proposte ci sono, per esempio, quelle che questo servizio venga remunerato, o perlomeno che il rischio di insolvenza venga condiviso con chi effettivamente poi incassa gli oneri che io vado a recuperare per lui.

Spesso paghiamo le inefficienze e i tempi. Questo potrebbe essere ancora accettabile se i tempi di lettura e di fatturazione dei distributori competenti fossero nella normalità, come previsto da legge, con una lettura ogni tot mesi, o perlomeno se per i siti orari si verificassero il mese successivo a quello di consumo. Ahimè, questo non avviene, soprattutto da parte di alcuni distributori in Italia. Pensate che – io, che gestisco lo sviluppo commerciale, ne sono consapevole – il fornitore ormai sviluppa meno le zone dove sa già che il distributore competente è meno virtuoso. Questo aspetto, secondo noi, è notevolmente bloccante, perché il distributore meno virtuoso, come ho detto prima, rischia di blindare ancor di più il proprio territorio. Ormai il mercato ha tempistiche molto lunghe. Noi riceviamo conguagli addirittura quattro o cinque anni dopo il reale consumo del cliente, il che logicamente ha un doppio rischio. Se sono fortunato, il cliente è ancora mio. Dovrò spiegagli come mai, gli farò vedere la fattura di trasporto e cercherò di convincerlo perché mi paghi. Certo, la mia qualità del servizio percepita scenderà clamorosamente. Dall'altra parte ci sono casi molto più gravi. Il mercato è libero e, quindi, abbiamo dei grandi clienti che ogni anno possono cambiare fornitore. Io mi ripresento dopo quattro anni, questo cliente quasi non si ricorda più di me e io gli vado a chiedere somme anche importanti. Il recupero, lasciatemelo dire, sarà pressoché impossibile. In questo caso EnerGrid paga il mese successivo il distributore, altrimenti rischia di essere «congelato» ed escluso dal mercato del distributore stesso. Questa è una delle più grandi criticità che ci sono.

Dal punto di vista poi di alcune altre inefficienze che riportiamo nel documento in distribuzione, c’è, per esempio, quella dello switching, cioè dell'acquisizione dei punti. Un esempio su tutti: spesso non riusciamo alla fine del mese – i tempi sono di trenta giorni – ad acquisire un punto sul nostro dispacciamento, affinché diventi nostro come fornitura, per via di ritardi od omissioni di aggiornamenti dei sistemi ICT del distributore stesso. Il punto viene respinto. Spesso il punto che deve passare da un fornitore sul libero mercato a un altro ricade sul mercato di salvaguardia o di tutela. Anche qui il cliente dice: «Io ho firmato un contratto e, quindi, se ti eri impegnato a darmi 10 di sconto, me lo riconosci anche nel mese in cui non mi hai acquisito». Logicamente noi chiederemo e contesteremo al distributore, ma il più delle volte queste situazioni derivano da aspetti di non aggiornamento.

Oggi, giusto per conoscenza vostra, i sistemi informatici, nonché la distribuzione di tutti i file di consumo da parte di tutti i distributori italiani – ce n’è uno che copre l'85 per cento del territorio, ma è EnerGrid che rifornisce quasi 60 mila siti sul territorio nazionale; li tocca un po’ tutti, anche quelli minori – sono tutti Pag. 15diversi. Ogni tanto uno, per propria comodità di gestione, cambia il file con cui ci invia il dato, cambia la tempistica, cambia qualcos'altro e noi non riusciamo a importare il dato perché non c’è un'uniformità.

Non esiste una regola che dica: «Caro distributore, per fare questo mestiere ti devi attenere a queste regole, tempistiche e format». Su questo noi non mettiamo voce, ma vorremmo che queste regole fossero mantenute e che queste variazioni fossero addirittura previste in anticipo per poter fare del nostro meglio non solo per favorire le società, ma anche per far sì che poi il cliente finale non sia colpito da questa inefficienza.

Ho visto, ultimamente, i dati dell'acquisizione dei clienti al libero mercato e mi ha spaventato molto non tanto il numero, che era ancora minore rispetto alle aspettative, ma di quelli che passati al libero mercato, a causa di inefficienze, sono tornati indietro.

Secondo noi, il rischio è che l'opera libero mercato, al di là di EnerGrid, sia nel tempo un fallimento, o che torni a essere per pochi grandi clienti che hanno altre logiche e che, quindi, non sono la maggior parte dei clienti delle classiche PMI, o anche di microbusiness che stiamo cercando di seguire in Italia, nonché sul mercato domestico, come all'apertura nel 1999 del mercato elettrico.

Alcuni conguagli retroattivi vengono addirittura causati dal malfunzionamento dei contatori. Il contatore è di proprietà del distributore. Noi non c'entriamo nulla. I consumi sono ricalcolati e fatturati al distributore il mese successivo a quello rispetto al quale viene fatto il verbale della nuova misura. Per esempio, mi riferisco al fattore K, che è un fattore moltiplicativo, per quanto concerne la misura. Posso anche sbagliare tre anni di consumo, non dico che non si possa sbagliare nella vita, ma poi bisogna anche ridistribuire il pagamento nei mesi e negli anni. Il cliente ci dice: «Se sbagli tre anni, ti pago nei prossimi tre anni». Possiamo anche accorciare i tempi, ma non possiamo pagare nel mese successivo, come siamo obbligati a fare, sempre poi con il rischio di essere esclusi dal contratto di dispacciamento e di trasporto.

Un'altra stortura, secondo noi, importante è l'attività di misurazione del distributore. Il fornitore ha un margine molto limitato – ahimè, non vengo qui a piangere, però è limitato e deve essere «conquistato» – da una serie di fattori, quali, per esempio, la programmazione dei consumi dei propri clienti. Come ha detto il nostro amministratore, noi ci siamo attrezzati con strumenti che, da una parte, aiutino il cliente a capire effettivamente quale sia il proprio consumo e, dall'altra, mettano noi nelle migliori condizioni per programmare il consumo. Oggi è un gioco di equilibrio. I famosi sbilanciamenti in cui noi rischiamo di incappare tutti i giorni, sono dello stesso ordine del margine operativo della nostra società. Per darvi un ordine di idee, uno ha un margine potenziale e, se poi sbaglia qualcosa, rischia di finire l'anno a zero.

Qual è la regola ? Noi abbiamo un obbligo di comunicazione quotidiana a Terna della programmazione dei nostri clienti, ora per ora. Il fornitore deve essere, come ho detto prima, non virtuoso, ma di più. Non può permettersi di sbagliare. Deve fornire comunicazione ora per ora per 70 mila clienti. Noi abbiamo già abbonamenti a siti meteo, seguiamo le feste patronali per sapere se qualcuno quel giorno apre o chiude, chiamiamo i clienti più grandi chiedendo: «Come va, come non va ? Non è che riduci da tre a due turni e rischi di farmi sbilanciare ?». Dall'altra parte, c’è chi oggi viene anche pagato per recuperare e comunicare le misure, che ha tempi mensili, e arriva quando ormai i miei giochi sono fatti. Certo, mi fornirà una storicità di quel cliente, ma ormai ho sbilanciato e quel mese l'ho chiuso.

Ci piacerebbe avere un trattamento univoco. Se ho un impegno ora per ora, sarebbe bello che chi viene remunerato per l'attività di misura mi fornisse – non tutti lo fanno e rispettano questo impegno – i dati con le stesse tempistiche, per Pag. 16permettermi di fare sempre il mio lavoro al meglio e di essere più competitivo sul mercato del cliente finale.

L'ultima stortura, con la quale avevo aperto il documento e con la quale concludo, è l'acquisizione dei clienti dal mercato di salvaguardia. Cos’è il mercato di salvaguardia ? In due parole, è l'ex mercato vincolato per clienti in media tensione, con un bilancio superiore a 10 milioni di euro o con più di 50 dipendenti. Le aziende si dividono in due: le medio-piccole vanno nel mercato di tutela, che è ancora svolto dal distributore locale, e nel mercato di salvaguardia, che è stato assegnato tramite gare, cui abbiamo scelto di non partecipare, ma a cui avremmo potuto partecipare. Questo è, per così dire, il mercato di default. Se qualcuno non paga, viene «staccato» e ricade su questo mercato di salvaguardia, che ha tariffe particolari, ma è stato assegnato tramite gara.

La delibera n. 67 del 2013 ha introdotto alcune modifiche sulla costituzione in mora, ma non ha toccato un articolo che obbliga – e questa è una questione, secondo noi, abbastanza particolare – il venditore entrante; per esempio EnerGrid, nell'acquisire un grande cliente da questo mercato di salvaguardia, non acquisisce anche l'eventuale credito derivante dalla fornitura di questo cliente, che negli ultimi due mesi non ha pagato l'esercente della salvaguardia. A tutela dell'esercente della salvaguardia vengono tolti gli ultimi due mesi che il cliente non ha pagato e questo debito viene girato al fornitore, a sua insaputa. Attenzione: io non ho strumenti per sapere se in quel momento il cliente sia moroso o meno. Noi ci affidiamo ad assicurazioni del credito, ma non posso sapere nello specifico se il cliente Mario Rossi in quel momento abbia o non abbia pagato, anche perché ci sono tempistiche di trenta giorni.

PRESIDENTE. La debbo interrompere, perché siamo chiamati in Aula per votare. Le chiedo di concludere.

FABRIZIO IMPERADORE, Direttore commerciale di EnerGrid. Questa era l'ultima stortura di cui vi volevo parlare. Uno degli aspetti che troviamo particolare è non essere avvisati su rischi ulteriori di un soggetto che ha deciso di partecipare a quel mercato e non ha strumenti di avviso. Ci si trova pertanto di fronte al bivio se acquisire o meno il cliente ? Sono tutti, come ho detto prima, fattori che rischiano di motivare meno un soggetto che, come noi, da quindici anni resiste sul mercato elettrico.

Grazie.

PRESIDENTE. Benissimo. Mi scuso, ma sta per iniziare la seduta dell'Assemblea. Domanda Chi volesse può inviare le proprie domande per iscritto cui vi preghiamo di rispondere nella stessa modalità. Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dai rappresentanti di EnerGrid (vedi allegato 2). Ringrazio quindi gli auditi e dichiaro conclusa l'audizione.

La seduta termina alle 15.15.

Pag. 17ALLEGATO 1

ALLEGATO 2