Sulla pubblicità dei lavori:

Giacomoni Sestino , Presidente ... 3

INDAGINE CONOSCITIVA SULLE TEMATICHE RELATIVE ALL'IMPATTO DELLA TECNOLOGIA FINANZIARIA SUL SETTORE FINANZIARIO, CREDITIZIO E ASSICURATIVO

Audizione dell'avvocato

Alessandro Portolano.

Giacomoni Sestino , Presidente ... 3

Portolano Alessandro , partner dello Studio legale Chiomenti ... 3

Giacomoni Sestino , Presidente ... 10

ALLEGATO: Documentazione depositata dall'avvocato Portolano ... 11

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà- Berlusconi Presidente: (FI-PdL);

Articolo 1 - Movimento Democratico e Progressista: MDP;

Alternativa Popolare-Centristi per l'Europa-NCD: AP-CpE-NCD;

Lega Nord e Autonomie - Lega dei Popoli - Noi con Salvini: (LNA);

Sinistra Italiana-Sinistra Ecologia Libertà-Possibile: SI-SEL-POS;

Scelta Civica-ALA per la Costituente Liberale e Popolare-MAIE: SC-ALA CLP-MAIE;

Democrazia Solidale-Centro Democratico: (DeS-CD);

Fratelli d'Italia-Alleanza Nazionale: (FdI-AN);

Misto: Misto;

Misto-Civici e Innovatori - Energie PER l'Italia: Misto-CI-EPI;

Misto-Direzione Italia: Misto-DI;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-UDC-IDEA: Misto-UDC-IDEA;

Misto-Alternativa Libera-Tutti Insieme per l'Italia: Misto-AL-TIpI;

Misto-FARE!-PRI-Liberali: Misto-FARE!PRIL;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI) - Indipendenti: Misto-PSI-PLI-I.

PRESIDENZA DEL VICEPRESIDENTE

SESTINO GIACOMONI

La seduta comincia alle 13.10.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione dell'avvocato

Alessandro Portolano.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulle tematiche relative all'impatto della tecnologia finanziaria sul settore finanziario, creditizio e assicurativo, l'audizione dell'avvocato Alessandro Portolano.

Do la parola all'avvocato Portolano per lo svolgimento della sua relazione.

ALESSANDRO PORTOLANO, partner dello Studio legale Chiomenti. Grazie per l'occasione che mi è stata concessa di provare a dare un contributo all'indagine conoscitiva in corso sul fenomeno del FinTech.

Vorrei iniziare precisando gli argomenti che non saranno oggetto del mio intervento. Non proverò a dimostrare perché l'innovazione tecnologica nel settore finanziario è un fenomeno positivo. Questo è un dato che possiamo dare per acquisito e, sicuramente, relatori ben più titolati di me si sono occupati di questo aspetto. Condivido, dunque, l'esigenza di dover promuovere in qualche modo lo sviluppo del settore. Vorrei dare un piccolo contributo volto a comprendere come consentire l'introduzione nel nostro ordinamento di una cosiddetta sandbox. Posto che approfondirò questo tema nel prosieguo del mio intervento, la sandbox, come sappiamo, è uno spazio protetto nell'ambito del quale dei soggetti innovativi possono sperimentare nuovi modelli di business per lo svolgimento delle attività finanziarie.

Il mio intervento è diviso in due parti: nella prima parte vorrei disegnare lo sfondo sul quale qualunque ragionamento in materia di disciplina della sandbox deve necessariamente proiettarsi; nella seconda parte vorrei, invece, provare a fare una proposta un po’ più concreta, partendo dal quadro normativo esistente.

Qual è lo scenario sul quale si deve necessariamente proiettare una disciplina della sandbox? Partirei da una constatazione. In genere, nel dibattito sul FinTech l'accento cade innanzitutto sull'aspetto «tech», cioè sul fascino, sull'importanza e sul potenziale del digitale e dell'innovazione tecnologica. In secondo luogo, quando si parla dell'altra metà del termine, cioè del «Fin», l'accento, sia pure chiaramente con diversità di toni e di sfumature, è posto innanzitutto sul potenziale del FinTech quale canale di finanziamento alternativo delle imprese e, in particolare, delle piccole e medie imprese, che hanno difficoltà ad accedere ai mercati dei capitali strutturati.

Secondo me, rimane un po’ sullo sfondo – ma credo che il dottor Panetta e il dottor Vegas torneranno su questo tema nel corso delle loro audizioni – una constatazione: quando si parla di finanziamenti e capitali che affluiscono alle piccole e medie imprese ci si riferisce al risparmio «pubblico», non nel senso di «pubblicistico», Pag. 4bensì nel senso di «di pertinenza del pubblico».

Ciò comporta una serie di corollari.

Il primo è che esiste un'esigenza di tutela di questo risparmio. Senza scomodare l'articolo 47 della Costituzione, penso sia sufficiente leggere i giornali o seguire i lavori parlamentari per condividere questa affermazione.

Il secondo corollario di questa constatazione è che evidentemente non ci si muove in un vuoto normativo: esiste un'esigenza di tutela ed esiste un quadro normativo che nel nostro ordinamento ha quasi cento anni e che è estremamente pervasivo. Chiunque voglia disciplinare il FinTech, in realtà, non sta disciplinando un fenomeno privo di normativa. Si tratta di inserire un fenomeno che ha delle caratteristiche radicalmente innovative in un contesto nel quale esistono norme, stabilite in ampia misura dall'Unione europea, le quali hanno una finalità di tutela e costituiscono, quindi, un vincolo per l'Italia.

Il terzo corollario, connesso con i primi due, è che, come si dice con un'espressione del gergo ormai invalsa, è necessario assicurare un level playing field, cioè un terreno di gioco paritario: a parità di attività deve corrispondere una parità di regolamentazione normativa.

Passando alla slide numero 3, vorrei darvi un esempio concreto dei temi che mi accingo ad affrontare, relativamente a quali sussistono le esigenze di tutela nel contesto del FinTech e soprattutto – questo è il senso del mio intervento – circa l'esigenza di bilanciare la finalità di promozione del FinTech, attraverso la costituzione di una sandbox, con le esigenze di tutela del risparmio: non solo il risparmio va maneggiato con cautela, ma, in connessione con questo, occorre maneggiare con cautela anche la normativa.

Nella medesima slide 3 ho preso in considerazione alcune ipotesi che ritengo in parte condivisibili e che sono attualmente allo studio. Ad esempio, parliamo di portali di raccolta di capitale mediante equity crowdfunding. Proviamo a immaginare che cosa accadrebbe se eliminassimo il divieto di collocare i titoli di debito e se eliminassimo il vincolo normativo in base al quale gli investitori cosiddetti «professionali MIFID» (disciplinati cioè dalla Market in financial instruments directive) devono investire nei titoli per almeno il 5 per cento.

Senza annoiare nessuno con i tecnicismi, ricordiamo che i portali non svolgono attività di consulenza MIFID, ma fanno soltanto ricezione e trasmissione di ordini. Questo significa che gli investimenti sui portali non sono accompagnati da una valutazione dell'adeguatezza dell'investimento stesso, pur essendo consentita un'attività promozionale delle attività del portale.

Qual è il risultato di questa piccola modifica, che ha sicuramente un suo fascino perché facilita il flusso di capitali verso le imprese? Il risultato è che diventa possibile, anche per investitori retail, come i proverbiali «vedove ed orfani», investire in titoli di capitale e in obbligazioni subordinate, senza che nessuno abbia valutato se l'investimento è adeguato per il risparmiatore e senza che nessun investitore professionale abbia investito propri capitali segnalando al mercato la bontà dell'investimento.

Non dico questo per essere distruttivo, ma per segnalare che, come accennavo prima, bisogna maneggiare con cura questa materia. Anche su questo tema ho una mia piccola proposta, che vi illustrerò alla fine del mio intervento. Il punto, a mio parere, è ancora una volta – lo ribadisco – quello di mediare tra le esigenze di tutela e la necessaria promozione del FinTech.

Nella slide numero 4 ho cercato di dare il senso del contesto delicato nel quale ci muoviamo. I servizi finanziari sono assoggettati a una regolamentazione molto stringente, che è incentrata in primis sulle riserve di attività. Conosciamo il concetto: per svolgere determinate attività è necessario avere acquisito le prescritte autorizzazioni. Nella slide ho richiamato le riserve di attività in materia bancaria, di servizi di investimento, di prestazione di servizi di pagamento, le direttive CRD (Capital requirements directive), MIFID e PSD (Payment services directive), la Solvency II per le assicurazioni, la Direttiva UCITS (Undertakings Pag. 5 for collective investment in transferable securities) e l'AIFMD (Alternative investment fund managers directive) per la gestione collettiva del risparmio.

Un punto importantissimo per questo dibattito, soprattutto in un'ottica de iure condendo, è che, mentre queste sono direttive comunitarie, per cui l'Italia è vincolata, la riserva di attività prevista nel nostro ordinamento per la concessione di finanziamenti è contenuta all'articolo 106 del Testo unico bancario (TUB), che non è di matrice comunitaria: su di esso quindi il legislatore italiano ha una libertà di manovra estremamente più ampia. Mentre non potremmo scegliere di non rendere riservata l'attività bancaria, in astratto – mi rendo conto che non è realistico – si potrebbe eliminare la riserva per la concessione di finanziamenti. Se non è realistico eliminarla, si può sicuramente alleggerirla in specifiche circostanze.

Il quadro normativo è in continua evoluzione. La slide numero 5 raccoglie i documenti emessi lo scorso anno, a partire dal dicembre 2016, dalla Commissione europea, dalla Banca centrale europea, dall'EBA (European banking authority), dall'EIOPA (European insurance and occupational pensions authority) e dalle ESA (European supervisory authorities), cioè le autorità di vigilanza europee sui servizi finanziari. Mi pare siano dodici o tredici, ma potrebbe essermi sfuggito qualcosa. Questi sono gli interventi delle autorità europea in un solo anno.

Ci sono anche alcuni documenti che, loro malgrado, sono assurti agli onori delle cronache, in particolare il documento della BCE sulle banche FinTech, che, come sappiamo, è stato molto criticato.

Non ho menzionato i piani di lavoro delle nostre autorità (CONSOB e Banca d'Italia), che ovviamente e giustamente fanno continui riferimenti al FinTech.

Il penultimo è un documento fondamentale, del settembre scorso, sulla Capital market union, del quale ho citato un estratto nella slide 6: credo che esso dia, per così dire «plasticamente», la misura di come non si possa ignorare il contesto nel quale ci muoviamo.

Il documento sulla Capital market union, per i non addetti ai lavori, sta avviando, a livello europeo, il progetto di integrazione della vigilanza – come è stato fatto per le banche – sui mercati finanziari. L'idea è di andare nella direzione di un meccanismo analogo a quello della vigilanza bancaria, ma nel settore che, in Italia, è di pertinenza della Consob.

Questo documento, molto ponderoso, circa 300 pagine, contiene un passaggio esplicito in cui si assegna alle ESA, cioè le autorità di vigilanza europee del settore, il compito di perseguire la convergenza dei requisiti di autorizzazione a livello locale – e quindi assicurare che gli operatori del FinTech siano autorizzati allo stesso modo nei vari Paesi – e di chiarire il regime di disciplina dell’outsourcing. Si tratta di un modello di business assolutamente imperante in questo settore, perché, di norma, gli intermediari non investono in proprio nelle tecnologie, ma le acquistano da altri. C'è poi un accenno esplicito al coordinamento da parte delle ESA degli innovation hubs e forse anche all'emanazione di guidelines sulle sandbox.

Non si può, dunque, costruire un quadro normativo per le sandbox che non sia pienamente coerente e che non si muova nei binari tracciati, anche un po’ rigidamente, dal quadro normativo europeo.

Quali possono essere, quindi, su questo sfondo, le linee di intervento per realizzare in concreto una sandbox nel nostro ordinamento?

Innanzitutto occorre fare un chiarimento: la sandbox a cui mi riferisco è destinata ai soggetti che svolgono attività riservate, cioè quelli che svolgono attività bancaria, assicurativa e servizi di investimento. Dico questo perché la proposta vuole essere un po’ ambiziosa, nel senso che disciplinare le sandbox per soggetti che non svolgono attività riservate è ovviamente, per definizione, un po’ più semplice. Parlerò, quindi, più in dettaglio – questo è l'oggetto della proposta – di una sandbox per soggetti che svolgono attività riservate.

Nulla impedisce, però – in un'altra occasione si potrebbe parlare di questo – di estendere la sandbox almeno in altre due Pag. 6direzioni. La prima è l'apertura della sandbox ai soggetti che svolgono attività in outsourcing per i soggetti vigilati. Mi riferisco, per fare un esempio concreto, alle banche e alle assicurazioni che abbiano messo in piedi un c.d. «full outsourcing IT» con un soggetto terzo. Tale soggetto terzo, l’outsourcer della banca, potrebbe essere in qualche modo interessato a entrare in una sandbox.

Partiamo dal presupposto che non sono soggetti tecnicamente vigilati, bensì soggetti nei cui confronti, in base ad alcune norme contenute nel TUB (testo unico bancario), nel CAP (Codice delle assicurazioni private) e nel TUF (Testo unico della finanza), l'autorità di vigilanza già può richiedere informazioni e presso i quali può già svolgere ispezioni. Essi si trovano, quindi, in una sorta di zona grigia fra i soggetti vigilati e quelli non vigilati.

L'altra linea di sviluppo possibile è l'istituzione del cosiddetto «guide-point», cioè un punto di contatto tra le autorità di vigilanza e il mercato, che abbia una funzione – non intendo svilirlo – di call center e di canale per chiarire i dubbi degli intermediari. Non è un'ipotesi teorica neanche questa e non stiamo inventando nulla di nuovo. È qualcosa che, per esempio – abbiamo inserito il link nelle slide – è già in atto, sembra con un certo successo, presso la CFTC (Commodity futures trading commission), cioè l'autorità di vigilanza del settore dei derivati negli Stati Uniti.

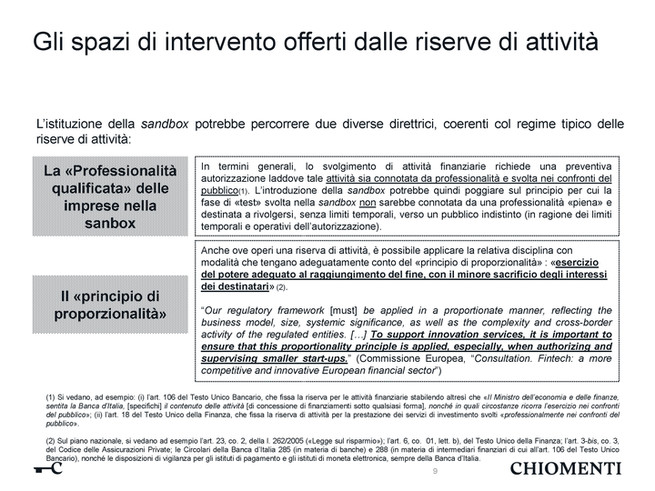

Passiamo alla slide numero 9. Quali possono essere gli spazi di intervento offerti dalle riserve di attività? Abbiamo detto che ci si muove in un contesto nel quale la regola generale è che lo svolgimento di una determinata attività è riservato a soggetti che hanno un'autorizzazione e che dopo l'autorizzazione sono sottoposti a una serie di obblighi organizzativi, di capitale e di condotta nei confronti dei clienti.

Quali possono essere le direttrici per costruire una sandbox che abbia l'obiettivo, da un lato, di contemperare l'esigenza di tutela del risparmio e, dall'altro, di alleggerire gli oneri per gli intermediari?

Secondo me si può lavorare in due direzioni. La prima è il concetto di professionalità. Mi spiego: in tutto il settore finanziario le attività sono soggette a riserva quando vengono svolte professionalmente nei confronti del pubblico. Se io faccio un prestito a un amico, non devo essere iscritto in base all'articolo 106 del TUB; se, invece, mi organizzo professionalmente per svolgere un'attività di finanziamento, devo essere iscritto.

Fra i due estremi del prestito a un amico e dell'attività professionale si può forse lavorare introducendo – la normativa lo consente – una sorta di nozione di professionalità qualificata. L'idea è immaginare che finché ci si muove nella sandbox (faccio un inciso: la permanenza nella sandbox dovrebbe avere una durata limitata; non è uno statuto permanente, ma è uno statuto temporaneo di sperimentazione) e fissando dei limiti all'attività del soggetto – faccio l'esempio più semplice – in termini di numero massimo di clienti che può avere o in termini di importo massimo delle operazioni che può porre in essere con i clienti, allora la normativa potrebbe riconoscere che il soggetto in qualche modo ha una professionalità qualificata, ma non ancora dispiegata in pieno e non è destinata a svolgersi, come per un soggetto debitamente e pienamente autorizzato, in modo indistinto verso il pubblico.

L'altro fondamentale principio sul quale si può fare leva è il principio di proporzionalità, che è pacifico, accettato e riconosciuto anche dal legislatore. In Italia, nella legge n. 262 del 2005 sul risparmio troviamo una prima codificazione espressa del principio di proporzionalità nell'azione di vigilanza, poi inserito nel TUF, nel CAP, nelle circolari della Banca d'Italia n. 285 del 2013 e n. 288 del 2015.

Ho qui inserito la definizione di principio di proporzionalità che si trova nel TUF, perché mi sembra che sia quella che meglio coglie il senso del principio stesso: esercizio del potere – ci si riferisce al potere delle autorità di vigilanza – che sia adeguato al raggiungimento del fine, con il minore sacrificio degli interessi dei destinatari. Si parla della CONSOB, ma ciò vale anche per il legislatore: può esercitare i suoi poteri e Pag. 7dettare norme solo nella misura minima necessaria per ottenere i risultati.

Una cosa importante è che il principio di proporzionalità non significa di per sé minori oneri e requisiti, ma significa minori oneri e minori requisiti al ridursi, in modo proporzionale, dei rischi che l'attività comporta.

Traduco una frase in inglese che cito dal documento sulla Capital market union. Mi piace richiamarla perché afferma espressamente che, per sostenere i servizi di innovazione, è importante assicurare che il principio di proporzionalità sia applicato specialmente nell'autorizzare e nel vigilare le small start-up, cioè le start-up di dimensioni minori. In questa frase troviamo per la prima volta uniti il mondo delle start-up e quello dei soggetti vigilati, al fine di riconoscere espressamente qualcosa che era già intuibile: l'idea che si debba dare cittadinanza al principio di proporzionalità anche nell'analizzare il fenomeno delle start-up.

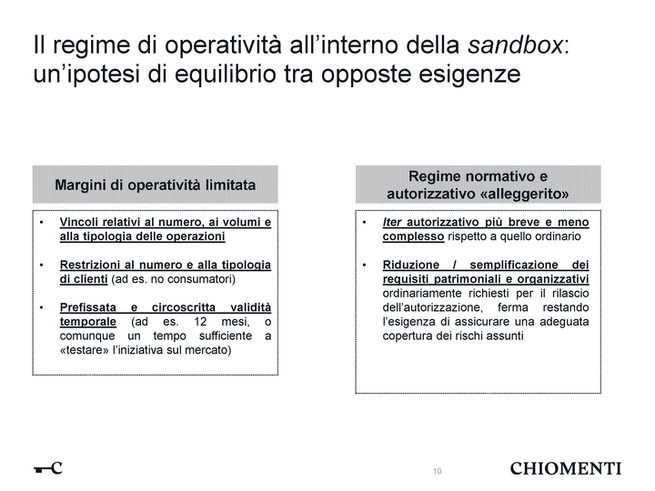

Nella slide numero 10 illustro in modo un po’ più strutturato ciò che ho già accennato più volte. Da un lato si potrebbe ragionare su un margine di operatività limitata, cioè immaginare di avere soggetti che, nella sandbox, possano operare con dei limiti, che andranno stabiliti. Naturalmente non c'è il tempo e non è questa la sede per definirli nel concreto, però possiamo fare degli esempi: come dicevo prima, si potrebbe stabilire il numero massimo di operazioni, l'importo massimo delle operazioni e la tipologia delle controparti. Sono tutti elementi di cui la normativa fa spesso uso nel contesto dei servizi finanziari.

Se non si opera con i consumatori, è più facile prevedere un alleggerimento dei requisiti, se si opera con investitori «professionali MIFID» è possibile un ulteriore alleggerimento, mentre se si opera con operatori «qualificati MIFID», cioè con istituzioni finanziarie in senso stretto, ciò può avvenire in maniera ancora più incisiva. Si potrebbero stabilire, quindi, restrizioni sull'operatività e restrizioni sul tipo di clienti.

Chiaramente una condizione necessaria è una durata circoscritta e predeterminata della permanenza nella sandbox. Io ho ipotizzato una durata di dodici mesi, ma naturalmente non c'è un numero magico; ovviamente non potrà essere di tre mesi, perché deve trattarsi di un tempo adeguato per consentire all'impresa di condurre, nella sandbox, una sperimentazione sufficiente.

A fronte di questo, ovviamente, se io ho un'operatività limitata, posso beneficiare della semplificazione del processo autorizzativo. Si sente spesso dire che bisogna ridurre il time to market delle imprese, cioè il tempo che impiega un soggetto per arrivare a operare.

Poiché i termini per concedere le autorizzazioni non sono indicati nelle direttive, potrei immaginare anche di ridurli, così come si potrebbe pensare ad alcune limitazioni dei requisiti patrimoniali e organizzativi che gravano su questi soggetti. In seguito farò qualche esempio più concreto.

Nella slide numero 11 ho dato una rappresentazione grafica di come dovrebbe funzionare questa ipotesi di sandbox: l'impresa FinTech – chiamiamola così – presenta, non l'istanza di autorizzazione ordinaria che trovate nella colonna di sinistra della slide, ma un'istanza di autorizzazione per l'accesso alla sandbox.

Nel Regno Unito, dove questa esperienza è stata avviata da tempo, viene pubblicata una sorta di bando, che penso avrebbe il vantaggio di rendere più gestibile il processo e forse consentirebbe anche di dare maggiore risalto alle iniziative che si pongono in essere.

Si accede alla sandbox a una condizione importante, ossia il carattere innovativo dell'iniziativa, e si svolge nella sandbox un periodo di attività. Dopodiché, terminata la permanenza nella sandbox, ci sono due scenari: o il soggetto è diventato sufficientemente robusto, la sperimentazione ha avuto successo e il nuovo modello non pone particolari rischi, cosicché il soggetto può accedere al mercato «ordinario», con un'autorizzazione piena, che tiene conto di ciò che è successo e, quindi, potrà essere alleggerita, oppure la sperimentazione non ha funzionato e il soggetto deve uscire dal mercato.

La sandbox, tornando al tema iniziale del level playing field, non presuppone che Pag. 8ci sia né un «liberi tutti» né una riduzione in via definitiva degli obblighi. L'idea è che si possa condurre una sperimentazione insieme all'autorità; dopodiché, nei limiti che specificherò poi, se si va «a regime», la normativa a cui si è sottoposti è quella comune, perché a parità di attività e a parità di rischio non può che corrispondere una parità di disciplina.

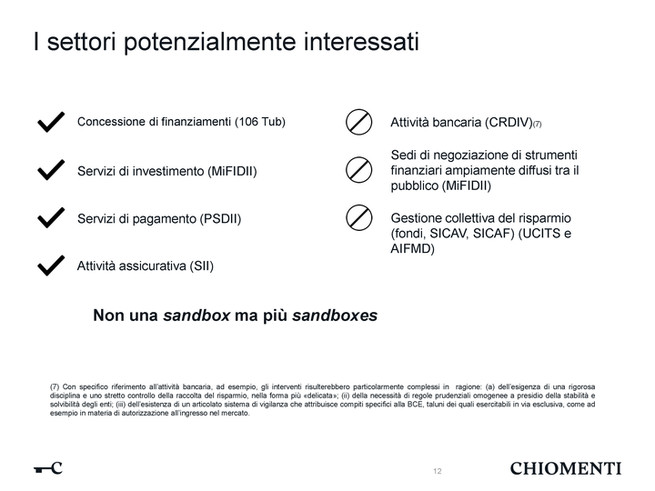

Poiché «settore finanziario» è un'espressione estremamente generale, nella slide numero 12 ho provato a indicare quali sono i settori nei quali si potrebbe immaginare di ragionare in termini di sandbox. Sono quelli che trovate sulla sinistra. L'attività di concessione di finanziamenti, secondo me, è forse la candidata principale a essere oggetto della disciplina della sandbox. Le altre sono i servizi di investimento, i servizi di pagamento e l'attività assicurativa.

Non vedo realisticamente una sandbox nel mondo dell'attività bancaria, perché nella scala della regolamentazione le banche sono il soggetto più rigido e robusto, in quanto raccolgono i depositi e, quindi, le esigenze di cautela nella loro attività è al massimo livello. Allo stesso modo, non prenderei in considerazione una sandbox nel settore della gestione collettiva del risparmio, cioè nei fondi, nelle SICAV (società di investimento a capitale variabile) e nelle SICAF (società di investimento a capitale fisso). Dobbiamo rimanere nella colonna di sinistra della slide.

La slide numero 13 è dedicata specificamente a ciò che si potrebbe ipotizzare nell'ambito del settore della concessione di finanziamenti. Ribadisco che la concessione di finanziamenti non rientra tra gli ambiti di riserva della matrice comunitaria, quindi su di essa ci sono margini di intervento molto ampi. Attualmente l'attività è riservata quando è svolta nei confronti del pubblico, in base a un decreto del Ministero dell'economia e delle finanze del 2015, che definisce appunto tali ipotesi di svolgimento dell'attività presso il pubblico. In questo contesto si potrebbe immaginare, per esempio, un'ipotesi in cui un soggetto che opera nella sandbox, per una durata di tempo limitata, nei confronti solo di x clienti in un anno e con un volume di attività non superiore a una soglia y, sia sottoposto a una normativa meno stringente.

Nell'ambito della scelta di sottoporre a riserva determinate attività, il legislatore italiano ha fatto anche una scelta ulteriore nei confronti degli intermediari finanziari: ha trasferito, sic et simpliciter, agli intermediari finanziari la disciplina recata dal Regolamento CRR (Capital Requirements Regulation), cioè la disciplina dei requisiti patrimoniali previsti per le banche.

Passo ora ad affrontare un aspetto un po’ più tecnico, che rappresenta un punto «caldissimo» per gli intermediari. Si tratta di una disciplina che prevede la deduzione degli intangibles, cioè degli investimenti in nuove tecnologie. Per le banche non possiamo modificarla (come ho già affermato, difficilmente le banche potranno essere oggetto di queste ipotesi) però si potrebbe pensare di introdurre, per i soggetti della sandbox che svolgano attività finanziaria, un regime di deduzione degli investimenti in tecnologia, cioè degli intangibles, un po’ più leggero di quello vigente.

Un altro punto importante nell'ambito dell'attività di concessione dei finanziamenti riguarda la possibilità di definire meglio l'idea in base alla quale chi opera su una piattaforma di peer to peer lending come finanziatore – non come gestore della piattaforma – non svolge un'attività professionale. Al di là dei singoli investitori retail, ciò è qualcosa che si può affermare già in via interpretativa: si tratterebbe di un'apertura, limitata a questo contesto, la quale potrebbe essere utile per consentire ai fondi di svolgere attività di direct lending sulle piattaforme, senza dover sottostare a un quadro normativo abbastanza articolato.

Nella documentazione scritta, che consegno e che posso ovviamente inviare a chi sia interessato (la mia e-mail è alessandro.portolano@chiomenti.net), troverete inoltre singole slide dedicate ai vari settori. Concettualmente è possibile effettuare lo stesso tipo di intervento nel settore dei servizi di investimento. Pag. 9

Vorrei inoltre spendere una parola sui servizi di pagamento, cioè sulla Direttiva PSD2, perché questo è un po’ un mantra: se si parla di FinTech, si deve menzionare la PSD2 e il fatto che essa «forza» gli istituti bancari ad aprire le proprie banche dati ai soggetti terzi, attraverso meccanismi di API (application programming interface).

La PSD2 ha al suo interno una norma fondamentale che consentirebbe, a mio avviso, di lavorare per la costituzione di una sandbox: essa dà la possibilità agli Stati membri di esonerare, anche in toto, dal regime normativo della PSD2 stessa gli operatori in relazione ai quali la media mensile dell'importo complessivo delle operazioni dell'anno precedente non superi i 3 milioni di euro. Se un operatore ha svolto attività per un volume al di sotto dei 3 milioni di media mensile nell'anno precedente, lo Stato membro può decidere di esonerarlo completamente dalla disciplina prevista dalla normativa.

Questa facoltà nel nostro ordinamento è stata attuata, solo in parte, attraverso l'articolo 114-sexiesdecies del TUB, mediante la previsione di esoneri molto parziali, ma in astratto nulla impedisce di immaginare che, per un periodo limitato e sotto la vigilanza dell'autorità competente, il soggetto possa beneficiare di alleggerimenti ulteriori rispetto ai requisiti organizzativi.

Per inciso, a mio avviso, è difficile pensare di ipotizzare una sola sandbox; vanno immaginate più sandbox (una per settore) perché ovviamente deve essere la singola autorità di vigilanza a vigilare su ciascun settore. Si può pensare a un ruolo del Ministero dell'economia e delle finanze, per esempio, nella valutazione dell'innovatività dei progetti, nella pubblicazione del bando e così via, ossia un ruolo di coordinamento, ma poi la sandbox deve necessariamente fare capo, a mio avviso, alle singole autorità di vigilanza.

Passando alla slide numero 16, anche in ambito assicurativo è possibile svolgere alcuni ragionamenti abbastanza analoghi. Non mi ci soffermo. Quello che mi preme ricordare è che anche Solvency II, la Direttiva cardine in materia di attività assicurativa, prevede un regime specifico per le cosiddette «piccolissime assicurazioni», le quali possono essere sottratte dal legislatore alla disciplina assicurativa ordinaria.

Anche in questo caso, comprensibilmente perché si parla di soggetti destinati a operare a tempo indeterminato, il legislatore italiano, negli articoli 51-ter e 51-quater del Codice delle assicurazioni private ha scelto di alleggerire molto poco la regolamentazione per questi soggetti, ma nulla impedisce che, magari per un anno o un anno e mezzo, sotto la vigilanza dell'IVASS (Istituto per la vigilanza sulle assicurazioni), si pensi a una regolamentazione che contenga oneri più leggeri.

L'ultima slide sulla quale mi vorrei soffermare è in realtà una digressione, perché vorrei fare un passaggio per chiudere in maniera positiva e bilanciare l'approccio un po’ pessimista in materia di portali di crowdfunding, svolto all'inizio del mio intervento.

Non credo ci sia necessariamente la necessità di prevedere una sandbox per i portali, perché si tratta di soggetti già molto leggeri, però si può sicuramente immaginare, come ho già accennato prima, di eliminare il divieto di offerta di titoli di debito; è sufficiente eliminare le parole «di rischio» dall'articolo 2 del regolamento della CONSOB.

Chiaramente io sono un po’ più scettico, come emerge da quanto ho affermato prima, sull'eliminazione totale e senza bilanciamenti del vincolo all'investimento da parte di investitori professionali. Si possono, però, trovare dei «surrogati». Si potrebbe ipotizzare che questo vincolo non operi se l'investitore ha investito più di x. È un'idea anche questa diffusissima, della quale fa ampio uso il nostro legislatore. Quando l'investitore investe una cifra importante, si ritiene, a torto o a ragione, che sia più titolato e abbia una maggiore comprensione dell'investimento. Si potrebbe bilanciare l'eliminazione del vincolo all'investimento da parte degli investitori professionali con una previsione di soglie minime di investimento per «tagliare via» il piccolissimo cliente retail da investimenti eccessivamente rischiosi.

PRESIDENTE. Ringrazio l'avvocato Portolano per la sua relazione ampia e dettagliata.

Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dall'avvocato Portolano (vedi allegato) e dichiaro conclusa l'audizione.

La seduta termina alle 13.40.

Pag. 11ALLEGATO