Sulla pubblicità dei lavori:

Capezzone Daniele , Presidente ... 3

INDAGINE CONOSCITIVA SUGLI STRUMENTI FISCALI E FINANZIARI A SOSTEGNO DELLA CRESCITA, ANCHE ALLA LUCE DELLE PIÙ RECENTI ESPERIENZE INTERNAZIONALI

Audizione del dottor Andrea Crovetto, Direttore generale della Banca Finnat Euramerica.

Capezzone Daniele , Presidente ... 3

Crovetto Andrea , Direttore generale della Banca Finnat Euroamerica ... 3

Capezzone Daniele , Presidente ... 8

Bargero Cristina (PD) ... 8

Pesco Daniele (M5S) ... 8

Gutgeld Itzhak Yoram (PD) ... 8

Petrini Paolo (PD) ... 8

Causi Marco (PD) ... 8

Barbanti Sebastiano (M5S) ... 9

Pisano Girolamo (M5S) ... 9

Pagano Alessandro (PdL) ... 9

Capezzone Daniele , Presidente ... 10

Crovetto Andrea , Direttore generale della Banca Finnat Euroamerica ... 10

Pagano Alessandro (PdL) ... 13

Crovetto Andrea , Direttore generale della Banca Finnat Euroamerica ... 13

Capezzone Daniele , Presidente ... 13

Audizione del dottor Roberto Nicastro, Direttore generale di UniCredit:

Capezzone Daniele , Presidente ... 13

Nicastro Roberto , Direttore generale di UniCredit ... 14

Capezzone Daniele , Presidente ... 20

Causi Marco (PD) ... 20

Pesco Daniele (M5S) ... 20

Barbanti Sebastiano (M5S) ... 21

Pagano Alessandro (PdL) ... 21

Gutgeld Itzhak Yoram (PD) ... 21

Bargero Cristina (PD) ... 21

Pisano Girolamo (M5S) ... 22

Sottanelli Giulio Cesare (SCPI) ... 22

Capezzone Daniele , Presidente ... 22

Nicastro Roberto , Direttore generale di UniCredit ... 22

Capezzone Daniele , Presidente ... 22

Nicastro Roberto , Direttore generale di UniCredit ... 22

Capezzone Daniele , Presidente ... 24

ALLEGATI

ALLEGATO 1: Documentazione presentata dal dottor Andrea Crovetto, Direttore generale della Banca Finnat Euramerica ... 43

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Il Popolo della Libertà - Berlusconi Presidente: PdL;

Scelta Civica per l'Italia: SCpI;

Sinistra Ecologia Libertà: SEL;

Lega Nord e Autonomie: LNA;

Fratelli d'Italia: FdI;

Misto: Misto;

Misto-MAIE-Movimento Associativo italiani all'estero: Misto-MAIE;

Misto-Centro Democratico: Misto-CD;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI): Misto-PSI-PLI.

PRESIDENZA DEL PRESIDENTE DANIELE CAPEZZONE

La seduta comincia alle 11,35.

(La Commissione approva il processo verbale della seduta precedente).

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso, la trasmissione televisiva sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione del dottor Andrea Crovetto, Direttore generale della Banca Finnat Euramerica.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sugli strumenti fiscali e finanziari a sostegno della crescita, anche alla luce delle più recenti esperienze internazionali, l'audizione del dottor Andrea Crovetto, Direttore generale della Banca Finnat Euramerica.

Il dottor Crovetto, che ha una lunga esperienza nel mondo bancario italiano, può aiutarci a delineare un quadro su queste tematiche e indicarci alcune linee di riflessione e, auspichiamo, anche di iniziativa.

Do la parola al dottor Crovetto.

ANDREA CROVETTO, Direttore generale della Banca Finnat Euroamerica. Signor Presidente, la ringrazio per l'occasione, e mi presento: mi chiamo Andrea Crovetto e sono il Direttore generale della Banca Finnat. Ho svolto, negli ultimi ventitré anni, una carriera nelle banche: prima, per otto anni, ho lavorato in una banca internazionale che si chiama Citibank, una banca americana, nel settore del capital markets, dopodiché sono entrato nel mondo bancario italiano, ricoprendo alcuni incarichi presso banche italiane. In particolare, ho diretto, sia banche commerciali, sia banche d'investimento, in particolare per il Gruppo UniCredit e per il Gruppo Intesa Sanpaolo ed ho promosso iniziative di sistema, quali piattaforme elettroniche per lo scambio di strumenti finanziari.

Oggi cerco, quindi, di mettere a disposizione la mia esperienza nel campo bancario, in particolare con riferimento al finanziamento delle imprese, individuando in questo ambito una possibile leva per la crescita del Paese, delle imprese, dell'economia e dell'occupazione. A tale proposito ho predisposto una breve relazione, che si apre con alcune considerazioni relative ad un nuovo modello di finanziamento alle imprese, il quale potrebbe rappresentare una leva di sbocco per la nostra economia. Le considerazioni, da questo punto di vista, sono, credo, note, ma mi preme ripercorrerle.

Il sistema produttivo italiano, come sapete, è molto frammentato. A partire da tale considerazione, vorrei rappresentarvi che, nella mia esperienza, prima in Citibank, e poi nei principali mercati, mi sono reso conto che le «regole di ingaggio» ed i meccanismi di trasmissione del capitale fra il risparmio e le imprese, in Italia, debbono conoscere una metodica specifica, Pag. 4proprio per essere in grado di far fronte alla capillarità nazionale del sistema produttivo.

Le aziende italiane sono tradizionalmente ricorse al debito bancario per il finanziamento dei loro progetti. Come sapete, ci sono alcuni vizi, sia nella struttura qualitativa di tale ricorso, perché spesso esso è utilizzato più per finanziamenti a breve termine e meno per finanziamenti a lungo termine, sia in quella quantitativa, perché ultimamente manca, in parte, la cosiddetta «materia prima». Si tratta di un fenomeno che esaminerò successivamente, con l'ausilio di una tabella.

Di converso, in Italia, forme complementari di finanziamento alle imprese, di fatto, non hanno preso il via in maniera rilevante. Ci sono, però, buone notizie: emergono, infatti, alcune nuove modalità, che riterrei di sottoporvi, poiché potrebbero essere considerate come utili strumenti.

Vorrei sottoporvi rapidamente alcuni dati che danno un senso a ciò che dicevo prima sul ricorso, in assoluto, al debito finanziario da parte delle aziende italiane. Se si guardano gli indicatori sulla parte destra della slide in proiezione, si può notare come negli ultimi anni, nelle aziende italiane, sia cresciuta la leva finanziaria, ossia il ricorso al debito rispetto ai mezzi propri.

Al contrario, i Paesi che hanno tassi di crescita diversi dal nostro, ma anche strutture diverse, presentano mediamente una composizione differente del finanziamento dei loro investimenti. In particolare, se si prende il caso, estremo, della Francia, ma anche quello degli Stati Uniti, si nota che mediamente vi è più capitale proprio. In un Paese che vuole riconvertire il proprio tessuto di investimenti infrastrutturali e di mezzi per distinguersi, ritengo che questo possa costituire un importante elemento da considerare.

Vi mostro brevemente, attraverso un grafico un po’ complesso, come, anno per anno, a partire dal 2009, il livello assoluto dei finanziamenti bancari alle imprese sia rimasto relativamente stabile, ma abbia anche conosciuto un flusso netto negativo, in particolare nell'ultimo anno.

In corrispondenza dell'anno 2012, si vede anche l'evoluzione dei cosiddetti «NPL Ratio», brutta espressione con la quale sono definiti i crediti malandati, le sofferenze e gli incagli, ossia le posizioni che il sistema bancario vanta verso imprese che hanno difficoltà a ripagare il debito. Un sintomo della crisi che tutti noi conosciamo risiede nell'indicatore mostrato nella slide: si vede come esso sia cresciuto in percentuale nel portafoglio.

Vorrei ora attirare la vostra attenzione sulla parte destra del grafico: il 16,5 per cento di crediti in sofferenza genera un circolo vizioso che porta le banche ad erogare minore credito. Il fatto di avere tanti crediti in sofferenza, anche per le regole imposte da Basilea 2 e Basilea 3, impone alle banche una prudenza maggiore e, se si vuole, è anche il buonsenso ad imporre alle stesse di essere più selettive.

Il nostro Paese oggi corre, dunque, un rischio, ossia quello di cadere nel circolo vizioso della qualità del credito, dato da una cattiva performance, cui seguono una disponibilità limitata del credito ed il peggioramento di alcune condizioni. Quanto mi accingerò a proporvi, in pratica, vorrebbe portare a invertire questo circolo vizioso, che costituisce un fenomeno piuttosto preoccupante.

Salto la parte relativa al private equity, sottolineando solo che, quando si parla di investimenti di capitali privati nelle aziende italiane, il riferimento è a tantissime aziende e ad operazioni, serie e notevoli, che riguardano, però, meno dell'1 per cento delle aziende italiane nel settore delle piccole e medie imprese. Si tratta di un fenomeno, quindi, aneddotico, non sistematico, sul quale non mi soffermo, per concentrarmi sugli aspetti più rilevanti.

Gli aspetti che ritengo più rilevanti sono quelli relativi ai canali di finanziamento. Nella tabella proposta nella slide, le aziende italiane sono ripartite per quattro classi di fatturato: da 2 a 10 milioni, da 10 a 50 milioni, da 50 a 500 milioni e Pag. 5sopra i 500 milioni. Nessuno si sorprenderà, ovviamente, di vedere che sopra i 500 milioni, in Italia, vi sono circa 400 imprese, le quali realizzano, complessivamente, 711 miliardi di euro di fatturato.

Dal punto di vista del finanziamento dei propri progetti di crescita, esse, naturalmente, accedono al canale bancario, ma hanno anche accesso al mercato dei capitali, con emissioni di obbligazioni e di azioni, e aumenti di capitale. Si pensi, di recente, a marchi italiani importanti, come Prada, Finmeccanica o FIAT, che hanno emesso strumenti sul mercato dei capitali.

Con riferimento, invece, alle aziende medie e piccole, si osserva che, a fronte di fatturati cumulati molto importanti – il settore, per esempio, da 50 a 500 milioni fattura cumulativamente 580 miliardi di euro e, quindi, rappresenta una componente rilevante, che, sommato a quello delle aziende con fatturato dai 10 milioni in su, costituisce il cuore dell'economia italiana – tali comparti accedono esclusivamente alla fonte del finanziamento bancario. Vorrei concentrare la vostra attenzione su questo aspetto, perché esiste una possibile risposta per rompere quel circolo vizioso di cui parlavo prima.

Ritengo che le eventuali azioni incisive nei confronti delle medie imprese, ossia delle due classi centrali e della classe all'estrema sinistra della slide, quella delle piccole e micro imprese, debbano essere diverse per motivi tecnici, che poi posso approfondire. Non è possibile avere la stessa soluzione e usare lo stesso pacchetto di possibili iniziative per le medie imprese, che sono comunque strutturate in un dato modo, e per le microimprese.

Nella mia relazione, un po’ per esperienza, un po’ per opportunità, mi concentrerò sulle due classi centrali, le quali, osservando i dati, si riferiscono ad oltre 1.100 miliardi di euro di fatturato, ossia metà dell'economia italiana. La mia è, quindi, una proposizione di natura pragmatica che prende in considerazione una parte rilevante delle imprese.

In sintesi, le grandi imprese hanno accesso a due canali di finanziamento, mentre le piccole e medie imprese ad uno solo. Occorre, dunque, far sì che si affermi una filiera di possibili gestori di patrimoni, perché, in realtà, in Italia i patrimoni ci sono. Nel nostro Paese, infatti, non vi è solo il problema di reperire le risorse, bensì di condurle dal risparmio, chiaramente con la prudenza del caso, all'attività produttiva.

Quella che mi permetterei di suggerire è un'idea di razionalizzazione a costo pubblico zero, basata interamente sul privato e sul risparmio nazionale. Per farlo, vorrei avvalermi della tabella grafica a pagina 11 della relazione e ricapitolare quanto detto finora.

Analizzando, per esempio, le classi di impresa relative alle piccole e medie imprese, si vede come esse finanzino oggi tutti i loro investimenti, come indicato dalla freccia grigia, attraverso le banche. Il capitale che arriva a questi soggetti dal mondo del risparmio nazionale – sto parlando di risparmio istituzionale, naturalmente, e non del conto della famiglia o del risparmiatore, ma del risparmio gestito professionalmente – è mediamente nullo. Alle grandi imprese, invece, i finanziamenti arrivano attraverso le emissioni e gli aumenti di capitale.

A mio avviso, pertanto, occorre valutare l'opportunità di attivare il canale rappresentato sulla slide dalla freccia tratteggiata, che andrebbe attivato in considerazione del circolo, come abbiamo studiato sui libri di scuola, del risparmio/investimento. L'investimento, infatti, porta crescita e innovazione e, soprattutto, attraverso strumenti di lungo termine si permette all'imprenditore di avviare anche iniziative di ricerca e sviluppo che, se sostenute solo dal credito a brevissimo termine, probabilmente non funzionano.

Esiste un circolo che crea occasioni di lavoro e di risparmio. Noi sappiamo che il risparmio nazionale dei lavoratori va a finire, per esempio, nei fondi pensione, nelle compagnie assicurative e nelle banche. Avere un pezzo di questo ciclo spezzato, fa sì che il risparmio dei nostri lavoratori, di origine previdenziale o familiare, non venga utilizzato per creare occasioni di lavoro in favore delle future Pag. 6generazioni. Mi permetterei di osservare che avere una strategia nazionale in quest'ambito rappresenta anche un'opportunità, se vogliamo, morale.

Vorrei fornirvi alcuni dati a sostegno di quanto affermo. Siamo alla ricerca di statistiche sul campo assicurativo e sui fondi comuni. Io ho reperito, anche se mi sono dovuto notevolmente attivare, dati eloquenti solo per il comparto dei fondi pensione, grazie alla – peraltro recente – relazione della COVIP (Commissione di vigilanza sui fondi pensione). Ve li porgo come emblema della mia tesi.

I fondi pensione italiani hanno ripartito i propri investimenti, in buona parte, verso titoli di Stato. Per esempio, 38 miliardi sono stati investiti in titoli di Stato, di cui poco più della metà sono titoli italiani e poco meno della metà sono titoli di altri Paesi. Ovviamente, poiché l'obiettivo è quello di tutelare gli investitori, i nostri pensionati devono essere tutelati rispetto alla diversificazione del portafoglio e alla qualità degli investimenti.

Quando si passa, invece, alle obbligazioni societarie, si vede che i fondi hanno investito circa 8 miliardi in obbligazioni societarie, di cui solo il 20 per cento italiane. Il dato rilevante è che questo 20 per cento riguarda soltanto le grandi aziende, mentre non riguarda affatto le medie aziende, anche con riferimento alle azioni. Si tratta di 11 miliardi di euro di risparmio nazionale dei nostri lavoratori che viene investito, per 10,4 miliardi di euro, in azioni di aziende straniere, per sostenere investimenti e occasioni di lavoro altrove, e, solo per 600 milioni, per sostenere occasioni di lavoro di grandi aziende italiane. Nulla, o poco più di zero, va alle piccole e medie imprese.

Il mio suggerimento, che coglie anche un fermento in corso nel mercato, è quello di spezzare questo circolo di risparmio/investimento, attraverso l'affermazione di un modello nazionale più consono alla struttura delle nostre imprese. Provo a citare alcuni dati, solo con lo spirito di attirare la vostra attenzione su tale tema. La mia non è una ricetta, ma un tentativo di far capire che cosa si può fare.

Con un percorso graduale, realizzabile con prudenza, si potrebbe liberare l'1 per cento ogni anno, per i prossimi cinque anni, del complesso del risparmio istituzionale privato, che ammonta a circa 1.200 miliardi tra fondi, assicurazioni, fondi pensione e via elencando. A regime avremmo uno stock di circa 60 miliardi. Credo che ciò sarebbe senz'altro di grande aiuto alle nostre imprese, se bene allocato, e, a mio avviso, produrrebbe anche un buon ritorno economico per gli investitori. Se costituito con criteri selettivi e ben distribuiti, fornirebbe una buona diversificazione del patrimonio dei nostri risparmiatori.

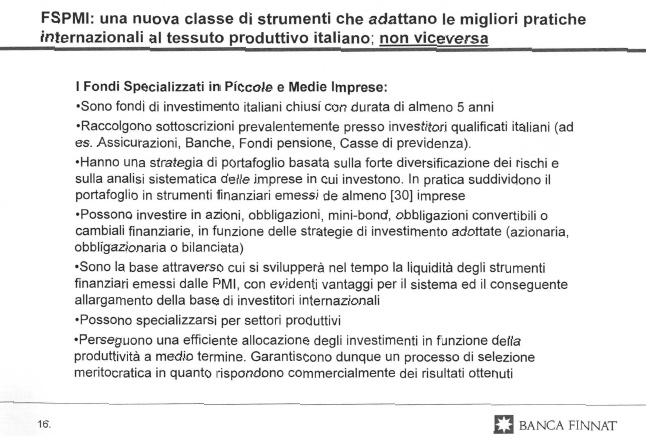

A tale scopo, lo strumento che ritengo più idoneo potrebbe essere rappresentato da fondi che si specializzano nelle piccole e medie imprese. Mi risulta ve ne siano alcuni in fase di autorizzazione e, quindi, sembra si stia registrando un'incoraggiante tendenza, che credo vada assecondata, trovando gli strumenti per collegare questi investitori specializzati, che dovrebbero porsi – se vedete la tabella – a metà strada fra i fund manager istituzionali e le imprese.

È necessario, forse, un adattatore. Il modello internazionale ha bisogno di un adattatore nazionale attraverso strumenti finanziari tutti disponibili. Peraltro, il cosiddetto «decreto sviluppo» (decreto- legge n. 83 del 2012), avendo introdotto i mini bond, fornisce già un ottimo strumento in questo senso.

Ho fatto un lungo elenco di caratteristiche, ma mi concentrerei solo sulla sintesi: questo modo di lavorare porta potenzialmente in Italia le migliori pratiche internazionali e non viceversa. Credo che dobbiamo imparare le lezioni che ci vengono dalle esperienze virtuose, ma non dobbiamo per forza imporcele così come sono.

È evidente che il mito della quotazione in Borsa va bene per aziende di dimensioni medio-grandi. Ci sono, però, aziende che non avranno mai una diffusione del proprio capitale tale da giustificare i costi della trasparenza e della protezione dell'investitore. Approcciarle solo con il risparmio Pag. 7istituzionale, tenendo fuori invece il risparmio privato individuale, che giustamente merita una tutela particolare, elimina un ostacolo oggi dovuto ai costi.

In sintesi, questo canale sostenibile potrebbe portare un nuovo flusso di investimenti a medio-lungo termine per le piccole e medie imprese, a costo zero per la pubblica amministrazione. La somma di 60 miliardi, per darvi un'idea, corrisponde a quanto si stima possa essere la riduzione del credito bancario, cioè il fatto che le regole di Basilea 3 porteranno, anche accompagnate dal circolo vizioso del credito bancario di cui parlavo prima, una riduzione degli affidamenti bancari. È quello l'ordine di grandezza.

Mi preme sottolineare come l'avvio di un'industria specialistica nazionale possa trasformare una debolezza in un'unicità virtuosa. Vedo una grande opportunità: se diventiamo bravi in questo, tenendo conto che, in realtà, le piccole e medie aziende italiane sono molto apprezzate internazionalmente, se troviamo la chiave finanziaria per riuscire a fare investimenti oculati in questo comparto, abbiamo senz'altro l'opportunità di raccogliere anche capitale dall'estero, e non solo dal risparmio nazionale.

Del resto, considerato che investiamo molto all'estero, vi sarà anche qualcuno dall'estero che vorrà investire nel nostro Paese. La chiave, però, è soltanto quella di favorire il ritorno dei capitali, seppur attraverso un canale indipendente dal canale bancario, altrimenti vi è il rischio di non riuscire a garantire una qualità alta. Tale canale deve avere un'origine indipendente, ma è anche ben accolto dal sistema bancario, il quale si rende conto di avere un alleato, e non un ostacolo, in questo canale complementare.

La conclusione, che sottopongo alla vostra attenzione, si suddivide in quattro punti qualificanti. Propongo un vincolo di portafoglio «morale» al risparmio nazionale, che si può declinare attraverso gli opportuni provvedimenti per ogni categoria di investitori, per i fondi pensione, per le assicurazioni e così via, del 2, 3, 5 o 6 per cento – stiamo parlando di cifre marginali – attraverso la costituzione di fondi di piccole e medie imprese che devono essere privati, in competizione fra loro e indipendenti dal canale bancario.

Quest'ultimo rimane, naturalmente, il protagonista del finanziamento delle piccole e medie imprese, ma i canali di finanziamento devono garantire un processo di selezione meritocratica delle imprese – il che, tutto sommato, non sarebbe affatto negativo – e imporre una forte diversificazione. In tal modo, essi potranno raggiungere il maggior numero di imprese possibile e, nel contempo, garantire una buona ripartizione dei rischi da parte degli investitori.

Vorrei fare un riferimento al decreto ministeriale n. 703 del 1996 per quanto riguarda i fondi pensione. Un'idea potrebbe essere quella di introdurre una normativa di vantaggio, non tanto fiscale, né di favore, ma semplicemente di ponderazione dei rischi, a favore dei fondi che si impongano la regola di investire al massimo il 3 per cento per ogni singolo emittente. Ciò comporta che essi devono avere almeno 33 diversi emittenti in cui investire e che vogliano fare un'azione molto diversificata.

Il risultato di queste azioni porterebbe capitali a medio termine per la crescita e l'occupazione, dando vita a un circolo virtuoso del credit rating, che è l'opposto del circolo vizioso di cui parlavo prima, perché, con l’equity e il capitale a lungo termine, è evidente che il credit rating migliora e le banche sono in grado di liberare ulteriore capitale.

Mi rendo conto che questo passaggio è un po’ tecnico, ma spero che possa essere sintetizzato in questo modo: un'operazione di questo genere, proprio perché va a colpire maggiormente il bisogno di capitale a lungo termine, libera, all'atto pratico, nuova capacità di credito.

Se posso aggiungere una considerazione più di prospettiva per le imprese, questo meccanismo meritocratico porterebbe queste ultime ad avere la sensazione che la trasparenza che esse hanno concesso agli investitori a medio termine paga. Paga, infatti, l'aver pubblicato un bilancio Pag. 8o un business plan, perché in cambio si ottengono mezzi di finanziamento a medio termine. Vi ringrazio e sono a disposizione per ogni eventuale chiarimento.

PRESIDENTE. Do la parola ai deputati che intendano intervenire per porre quesiti o formulare osservazioni.

CRISTINA BARGERO. Lei propone un vincolo per i fondi istituzionali, perché c’è un problema di rischio per l'investitore istituzionale. C’è anche, però, un problema di profittabilità, a mio parere. Come si può garantire la profittabilità a chi si rivolge alla platea descritta, per coinvolgere gli investitori istituzionali, i quali poi si rivolgono ai risparmiatori e alle imprese che investono nei pacchetti interistituzionali ? Che incentivi si avrebbero ?

DANIELE PESCO. Vorrei porre una domanda sul mercato finanziario. Negli ultimi anni si è registrato un forte aumento del mercato finanziario, tanto che nel 2009 è successo quanto a tutti noto. La crisi è iniziata praticamente da quel momento e abbiamo rischiato la catastrofe. Da allora ci si era ripromessi di stabilire regole ferree per governare il mercato finanziario, che tuttavia non sono ancora state stabilite.

Mi interessava sapere dal direttore di una banca come la vostra se non siete anche voi dell'idea che occorrano strumenti importanti per favorire l'immissione di liquidità nell'economia reale e se azioni come queste, in realtà, non producano altra finanza e, quindi, non creino un circolo negativo, che potrebbe anche prestarsi a facili speculazioni, favorendo la finanza, ma non l'economia reale.

ITZHAK YORAM GUTGELD. Le pongo una domanda. Lei sta parlando, in linea teorica, di creare un nuovo mercato, perché di fatto questi strumenti oggi non esistono. È evidente quale sarebbe il vantaggio. Lei ha parlato di alcuni elementi di regolazione e normazione per favorire il loro avvio. Si pone, dunque, il duplice tema dell'obbligo di investire il 2-3 per cento in questi strumenti e di facilitare, da parte dei fondi che investono, una valutazione del rischio meno rigida. Volevo chiedere se ci sono altri interventi, di tipo regolatorio o di moral suasion, che si potrebbero utilizzare. La domanda è, dunque: che cosa possiamo o dobbiamo fare per dare avvio a questo tipo di mercato ?

PAOLO PETRINI. Lei ci ha proposto una classificazione delle imprese, come abbiamo visto, in quattro categorie, concentrandosi sulle due classi intermedie. Credo, però, che un'economia come quella italiana sia particolarmente interdipendente e interconnessa. Abbiamo visto nel tempo un'evoluzione, soprattutto nelle economie dominanti basate sui distretti, ossia costituite da un'azienda leader e da tante aziende satelliti, in base alla quale, anche a causa delle regole di Basilea 3 e delle regole che ha illustrato, tali imprese difficilmente riuscirebbero ad approfittare, a causa dei costi, di nuovi strumenti, quali i mini bond.

Oltre che utilizzando i nuovi strumenti da lei proposti, qual è il suo giudizio sulla forma della rete d'impresa, basata su un rapporto anche con le banche e su un bilancio consolidato e, quindi, su una valutazione a livello di gruppi di imprese ?

MARCO CAUSI. Vorrei fare l'avvocato del diavolo. Da tanti anni discutiamo di questi problemi, dottor Crovetto. Condivido tutta la sua relazione, ma, proprio per fare l'avvocato del diavolo, dobbiamo domandarci perché, alla fine, in Italia questi strumenti non riescano a diffondersi.

Ovviamente occorre tenere conto che negli ultimi due anni c’è stata la crisi, ma ci sono, forse, anche ulteriori profili problematici che ancora ci sfuggono. Può esserci un problema, per esempio, relativo a come questi fondi specializzati dovrebbero fare raccolta ? Ci potrebbe essere un problema di concorrenza con le banche ? Lei è stato molto cauto nel sostenere che il settore bancario può trovare in questo canale un carattere di complementarietà, ma non potrebbe essere in concorrenza Pag. 9con le banche, visto che toglierebbe lavoro a queste ultime ? Esiste forse anche un profilo di rendimento e di rischio, ancora non chiaro, rispetto a strumenti di investimento più tradizionali ?

Infine, ci può essere un problema di governance delle aziende ? Se si investe in una società non quotata – stiamo parlando di non quotate – quali sono i meccanismi di trasparenza, di accountability e di garanzia dell'investitore ? Certamente le società quotate sono sottoposte ad un assetto di regolamentazione molto più trasparente per l'investitore che vi investe capitali. C’è forse un possibile intervento normativo, relativo ai meccanismi di governance e di trasparenza, che le imprese non quotate dovrebbero offrire per agire su questi mercati ?

SEBASTIANO BARBANTI. Concordo pienamente con quanto affermato poco fa dal collega Causi e dalla collega Bargero e, dunque, segno la loro linea. Forse, indipendentemente dallo strumento che lei ha ben descritto, il problema è quello della rischiosità dell'investimento, sia che esso venga fatto da una banca, sia da un sistema, come quello da lei delineato, che prevede il ricorso ai fondi. Mi interrogo sulla profittabilità dell'azienda, in questo caso, che sia banca o fondo, anche alla luce delle regole di Basilea, che costituiscono forse un elemento di ostacolo.

Negli ultimi anni, infatti, è sembrato più facile investire nel mercato finanziario che in quello reale, da un lato a causa del malfunzionamento del mercato finanziario – chiamiamolo così – e, dall'altro, forse perché i criteri imposti dalle regole di Basilea, sempre più onerosi per le banche, in termini di requisiti di capitale, sono diventati ancor più stringenti.

Mi chiedo se non sia il caso di pensare ad una visione dinamica delle regole di Basilea, dal momento che il mercato finanziario è sempre più dinamico. Vi è una componente volatile, quella dei mercati finanziari, contro una fissa, quella delle regole di Basilea, che ingessa le banche e le zavorra. Da questo lato sarebbe forse opportuno rivedere gli accordi di Basilea in un'ottica più dinamica, che stabilisca diversi criteri e requisiti di capitale.

Inoltre, leggo nelle sue slide la bellissima espressione: «processo di selezione meritocratica e sistematica delle imprese». Spesso, però, complici i criteri stabiliti dalle regole di Basilea, vi sono banche che erogano credito esclusivamente sulla base di valutazioni automatizzate, sul computer, e magari a centinaia di chilometri di distanza. Nei criteri di erogazione del credito si è un po’ perso il rapporto esistente tra la banca, anche nell'ottica di rendere un servizio di consulenza alle imprese, e la conoscenza dell'impresa sul territorio.

Mi riferisco soprattutto alla classe di imprese, in parte assente, ed in parte non considerata durante la presentazione, costituita dalle imprese con un fatturato da 2 a 10 milioni di euro, ma soprattutto da quelle con un fatturato al di sotto dei 2 milioni di euro. Spesso in relazione a queste ultime le banche non riescono a rispettare i requisiti di Basilea, perché, per le banche che hanno i criteri di valutazione del merito di credito più avanzati, sappiamo bene che tali imprese difficilmente sono soggette al rating.

GIROLAMO PISANO. Le osservazioni svolte sono già moltissime. Vorrei capire meglio alcune ipotesi da lei prospettate riguardo al vincolo che dovrebbero avere questi fondi. Ci si riferisce alla possibilità che questi ultimi investano esclusivamente in piccole e medie imprese italiane, e questo è un primo passaggio. Chiaramente, se potessero investire anche all'estero, si avrebbe lo stesso problema che esiste oggi, ossia che investirebbero all'estero.

Ha un'idea di quale sia il panorama europeo relativo a questo tipo di fondi, in modo da fornirci anche un confronto internazionale, nel caso in cui questi strumenti siano adottati anche all'estero ?

ALESSANDRO PAGANO. Ringrazio anch'io il dottor Crovetto. Come diceva giustamente Marco Causi, è da tempo che discutiamo di questi temi. Vorrei andare oltre, rispetto alle domande dei colleghi, Pag. 10perché il percorso delineato mi convince molto, anche se riconosco che le osservazioni formulate sono legittime.

Non credo di aver bisogno di ulteriori spiegazioni, perché, come ripeto, mi sono convinto. Tuttavia, vorrei segnalare l'esigenza di disporre di un testo, redatto da chi sta facendo queste proposte, e che riguarda il tentativo di intercettare tutta la quantità dei capitali che viene dai fondi pensione, dalle assicurazioni e dai fondi comuni. Segnalo, a tale proposito, l'esigenza di mettere alla prova lo strumento per quanto riguarda gli aspetti tecnico-giuridici. Dal punto di vista dei flussi finanziari, della redditività e del rilancio, sono del tutto convinto che il percorso sia assolutamente vincente, ma vedo, forse, una difficoltà nell'immaginare un simile meccanismo sotto il profilo tecnico-giuridico.

Pongo una domanda molto sintetica: è possibile intercettare anche i finanziamenti privati, magari con una garanzia di un ente superiore, quale potrebbe essere la Cassa depositi e prestiti ? Noi ci siamo riferiti a fondi, che sono costituiti da quantità enormi di denaro – si è parlato di 60 miliardi di euro in cinque anni come di cifre irrisorie – ma occorre considerare anche la quantità dei risparmi privati. Anche per questi abbiamo il dovere di immaginare uno strumento. Il vostro istituto ha sviluppato strategie o proposte da sottoporre a questa Commissione ?

PRESIDENTE. Do la parola al dottor Crovetto per la replica.

ANDREA CROVETTO, Direttore generale della Banca Finnat Euroamerica. Spero di essere esaustivo. Sulla prima questione, relativa al vincolo e alla redditività, la risposta è che la garanzia della frammentazione offre, da un punto di vista statico, la possibilità di avere un rendimento. Un esempio è rappresentato dai portafogli di crediti a medio termine delle banche. I portafogli ben diversificati di crediti a medio termine delle banche rendono. Se un gestore di fondi usasse quel tipo di tecnologia in maniera indipendente dalla banca, porterebbe a casa un rendimento.

La domanda, però, che farei anche al pensionato, il cui patrimonio è investito tutto all'estero, è la seguente: preferisci avere mezzo centesimo in più di rendimento o che tuo figlio trovi anche un lavoro ? Si pone, infatti, un problema di sostenibilità. Si guarda al rendimento come a una fotografia, ma in realtà è un film. Il sistema del risparmio deve funzionare per i prossimi cento o mille anni, sicché, se non si investe nelle occasioni di lavoro di chi dovrà pagare le pensioni degli attuali occupati, credo che il sistema andrà in deficit strutturale.

Da un punto di vista di politica economica, ritengo che la questione debba essere presa in considerazione attraverso una politica veramente trasversale, che riguardi sia i temi industriali e del lavoro, perché si tratta di un ciclo. Rispondo a un punto che forse altri colleghi hanno toccato. L'allarme non è dato solo dal segmento mancante del ciclo. Se qualcuno ha la pazienza di andare a leggere la relazione della COVIP, vedrà che la crisi ha portato molti lavoratori ad abbandonare i piani di accumulo previdenziale. In questo momento molti lavoratori abbandonano tali piani e, quindi, questo ciclo si sta cominciando a interrompere. Non solo dobbiamo gestire i 1.200 miliardi che ho richiamato assicurando un buon rendimento, ma dobbiamo anche far sì che i soldi ci tornino indietro. È un ciclo che va alimentato. Non so se ho risposto adeguatamente.

Per quanto riguarda la domanda dell'onorevole Pesco sul mercato finanziario e il circolo negativo, credo che i provvedimenti presi negli ultimi anni, per esempio quelli relativi alla fissazione delle regole di Basilea, i tanti standard che operano sui mercati finanziari e i numerosi provvedimenti assunti in Italia, abbiano avuto senz'altro un impatto sul sistema bancario, che deve rispettare alcune regole sul capitale, ma anche sulla liquidità: a fronte di una raccolta di 100 di depositi è possibile erogare 100 come finanziamenti. Questa è la regola.Pag. 11

Sapete che in passato, ma anche nel presente, le regole presentano una certa mancanza di nitidezza, per cui uno può raccogliere 100, ma prestare 500, perché magari ricorre alla leva finanziaria. Il fatto che il sistema si stia un po’ sgonfiando dell'effetto finanziario porta, in questo momento, ad una situazione di ammanco di capacità di credito.

Se posso permettermi, ciò che ho illustrato è proprio il contrario: quella che propongo è una reazione a un loop finanziario che abbiamo interrotto con provvedimenti anche piuttosto forti, che porta il sistema bancario, a livello mondiale, a «calmarsi» rispetto all'assunzione di rischi. Occorre mobilitare altre forze finanziarie, che però sono avulse dal circolo vizioso. Chiamerei questi investimenti industriali, poiché non si tratta di investimenti fantasiosi, ma di comprare il capannone di un'azienda o un macchinario.

Credo che chi allochi questo capitale abbia di fronte a sé, per rispondere anche al discorso relativo ai numeri e ai «semafori», un business plan. Diamo per scontato che chi alloca questo capitale sia un analista in gamba, non un automa. Io darei spazio anche alla competizione per dimostrare chi è capace di fare questo mestiere.

Per quanto riguarda i temi sollevati in relazione a regulation e moral suasion, andrei per ordine. Mi sono permesso di concentrarmi sulle medie imprese, perché ho detto che le piccole imprese hanno bisogno di un altro tipo di intervento, dal momento che la frammentazione impone una tecnologia distributiva diversa. Da che mondo è mondo, distribuire una cosa al dettaglio è un mestiere diverso dalla distribuzione all'ingrosso.

Nella proposta ci sono quattro grandi attori. Il percorso di un'eventuale evoluzione normativa dovrebbe agire su quattro canali, che, con approccio pragmatico, sono i seguenti: fondi pensione, assicurazioni, fondi comuni di investimento e Cassa di previdenza. Al loro interno vi sono 1.200 miliardi.

Chiaramente, le misure devono essere calibrate, per via della regolazione di questi soggetti, ma la macrovisione è di prendere, orientativamente, il 5 per cento da tutti questi soggetti, per cui per uno potrebbe essere il 4 e per l'altro il 5. Il punto è che credo vada predisposto un meccanismo efficace, ma non – questa è la mia sensazione – troppo a favore dell'Italia. Mi rendo conto che l'intenzione è quella di riportare i capitali nelle aziende italiane, ma non credo che, da un punto di vista normativo, si possa imporre di investire in Italia, sebbene mi risulti che, per esempio, nell'ambito del comparto assicurativo francese sia stato emanato un provvedimento di questa natura.

Nei diversi comparti si possono usare leve più o meno efficaci. Nelle assicurazioni, secondo me, vi è un maggiore spazio. Nei fondi pensione ve n’è molto, perché oggi si sta sbloccando un 20 per cento che non era stato allocato nei fondi chiusi. Vi è, quindi, una capacità non solo per le aziende, ma anche per le infrastrutture, di slancio economico rilevante. Sui fondi comuni ci sono stati molti interventi. Ieri ho letto un articolo del professor Beltratti sul tema delle PMI, in cui addirittura si paventava un fondo per i piccoli risparmiatori.

Volevo rispondere anche all'ultimo intervento, relativo all'opportunità di coinvolgere anche il risparmio dei piccoli risparmiatori. La mia personale visione è che tale risparmio sia già abbastanza presente in questi comparti. Coinvolgere il piccolo risparmiatore è un'operazione molto complessa e delicata, che prenderei in considerazione soltanto in una seconda fase. Se ci si avventura su quel terreno, i livelli di sensibilità delle autorità – giustamente, perché si tratta di persone meritevoli di maggiore attenzione – alzano molto la complessità dell'operazione. Orientarsi, invece, sul risparmio istituzionale, è molto più diretto e i mezzi ci sono. Abbiamo 1.200 miliardi. Se ne avessimo pochi, il discorso sarebbe diverso.

Quanto alla stratificazione di cui si parlava, quella delle piccole e medie imprese, dei distretti e delle reti d'impresa, ritengo che sia un'opportunità per rendere più efficiente il settore bancario. Il modo Pag. 12con cui le banche prestano capitali alle filiere produttive può essere ottimizzato. Si tratta di provvedimenti che non ho affrontato nella mia relazione, ma so che ci sono senz'altro esempi pilota in questo campo.

Vedo, dunque, due tipi di intervento. Il primo è statico, e consiste nei noti bond di distretto, i plafond, che, però, ritengo siano misure una tantum, che, a mio avviso, non risolvono strutturalmente il problema. Sono misure tampone, in virtù delle quali si mettono insieme molte posizioni creditizie di tante aziende di un distretto, che si «impacchettano» e si cartolarizzano, ma in tal modo si risolvono i problemi dell'oggi, ma non quelli futuri.

In tale contesto potrebbe subentrare un discorso di trasparenza della filiera, perché in essa vi è un milione di fatturato che passa attraverso sei aziende e le banche affidano, quindi, quel milione sei volte. Non so se mi spiego: ci sono sei pratiche di fido e 6 milioni affidati. Se vi fosse maggiore trasparenza nella filiera, probabilmente le banche potrebbero essere molto più efficienti. Onestamente, è un tema che non ho affrontato, ma sono a disposizione, se voleste approfondirlo.

C'era poi la domanda dell'onorevole Causi sul motivo per cui tali mezzi non si diffondono. Dove lavoro io tutti i colleghi, sia nel risparmio gestito, sia nelle banche, si sono formati sui manuali anglosassoni. I manuali di capital markets, nella loro intera articolazione, presuppongono un mondo che non è quello italiano. Noi abbiamo studiato un modo di lavorare che, all'80 per cento, può andare bene per FIAT e Finmeccanica, ma, quando applicato alla media impresa italiana, quel tipo di approccio non funziona.

Secondo me, dovremmo avere l'ambizione nazionale di aggiungere un capitolo a questi manuali, che spieghi come agire in un Paese dove la metà, o i tre quarti del PIL, sono prodotti dalla media e piccola impresa. Se siamo in grado di farlo, e, secondo me, è possibile, potremo ottenere un vantaggio strutturale.

Non so spiegare perché non sia stato fatto, ma la gelosia del settore bancario, a mio avviso, è finita. Oggi le banche trovano sicuramente in questo tipo di canale un alleato e, se un tempo ci poteva essere un po’ di antagonismo, oggi non c’è più, semplicemente per il fatto che si assiste ad un contenimento del credito e, quindi, a maggiori difficoltà.

Perché il sistema funziona con le grandi imprese e non con le piccole ? Il motivo è quello che dicevo prima: distribuire al dettaglio costa di più. Gestire il risparmio è come distribuire un carico molto fragile, per cui c’è bisogno di avere tante cose che costano. Distribuirlo porta a porta costa moltissimo e non ce la si fa.

Quanto all'allocazione, le regole ci impongono alcuni criteri, ma, secondo me, ce n’è un po’ per tutti. C’è chi ha voluto sempre forzare tali criteri e chi si diverte a farlo. Secondo me, i semafori sono una buona cosa. C’è anche, però, posso assicurarlo, nelle regole di Basilea 2, una componente qualitativa importante. Bisogna saperla istruire. A volte c’è chi vuole creare il caso dell'incidente per via del semaforo, ma, se posso permettermi, Basilea 2 non è stata scritta da persone stupide. Contiene una componente qualitativa importante, che si può adattare al valore dell'imprenditore, alla conoscenza e alla reputazione che, solo chi sta sul territorio, di fronte all'imprenditore, può certificare.

A mio avviso, l'applicazione delle regole di Basilea 2 è stata un po’ rigida e vi sono state, forse, alcune interpretazioni molto stringenti, ma credo che l'impianto generale di esse sia ormai un dato di fatto che dobbiamo prendere come assunto. Non ho contemplato l'ipotesi di una modifica di Basilea 2 o 3, perché mi sembra un po’ ambiziosa e la ritengo poco realizzabile nell'immediato. Senz'altro, come tutto, si può ottimizzare, ma non vedo in questo un effetto pratico immediato.

Quanto al vincolo di investire in soggetti italiani, quando andremo a modulare possibili interventi in capo ai singoli attori, ciò sarebbe auspicabile, ma non so se sarà possibile.

Ci sono fondi in Europa ? Direi di sì. Ci sono programmi analoghi, non solo in Pag. 13Europa, ma anche in Canada e negli Stati Uniti, con diversi effetti, che hanno anche un contributo di origine pubblica, di natura sia fiscale, di incoraggiamento, sia proprio di vincolo di portafoglio. Posso fornirvi, se può essere utile, una panoramica di casi. Senz'altro vanno studiati, ma ritengo che ci sia una via unica che dobbiamo costruire per il nostro Paese.

Non credo vi sia un Paese che ha così tanta economia, così frammentata, nella media impresa. Dobbiamo cercare da noi la via giusta, questo è il mio parere. Ovviamente, un po’ di analisi del mercato va fatta. Credo di aver già risposto all'ultimo quesito dell'onorevole Pagano se sia possibile intercettare il finanziamento privato. È possibile, dunque, ma lo farei in seguito.

ALESSANDRO PAGANO. Scusi, Presidente, so di essere irrituale. Noi abbiamo l'esigenza – almeno questo è il mio problema oggi – di vedere se tutto questo, da un punto di vista normativo, possa essere realizzato. Lei parlava di una letteratura che deve essere costruita, perché il nostro sistema è fatto di piccole e medie imprese e, di conseguenza, non possiamo adottare le esperienze anglosassoni. Ebbene, per definire un nuovo sistema, occorrono bozze e proposte di testi normativi.

ANDREA CROVETTO, Direttore generale della Banca Finnat Euroamerica. È giusto. Io parlavo, però, della letteratura scientifica, non della normativa. La letteratura scientifica che ha ispirato i nostri investitori, quelli che fanno i gestori dei fondi pensione e dei fondi assicurativi, è quella. In Italia, però, abbiamo del know-how di gestione di portafoglio di piccole e medie imprese presso le banche. Se dovessi lanciare un fondo per PMI domani mattina e dovessi assumere i gestori, andrei a prendere un soggetto che fa monitoraggio dei crediti di medio termine in un istituto bancario, perché ha già vissuto sulla sua pelle che cosa vuol dire avere un portafoglio di 100 finanziamenti a medio termine con diverse aziende e sa come modulare il rischio.

Il know-how in Italia c’è, ma va trasferito da un comparto all'altro. È una questione culturale, che a volte è viziata anche dai mandati e dagli statuti. Se lei va a vedere gli statuti dei fondi pensione, le sembreranno scritti per portare i capitali fuori dall'Italia e non investirli al suo interno. Secondo me, ci sono alcuni passaggi da fare. So che la COVIP si è sensibilizzata sull'argomento e, quindi, ritengo che, scendendo nella normativa di dettaglio dei singoli comparti (fondi pensione e fondi comuni) – credo che questa Commissione potrebbe considerare tale aspetto – si potrebbe svolgere un'attività di definizione di percorsi.

Rimane, a mio avviso, altamente efficace, una volta definito questo contesto, la cosiddetta moral suasion. Basterebbe intervenire sui principali gruppi assicurativi e bancari attraverso l'Autorità per incoraggiare una maggiore sensibilità a questo tipo di strumento. Bisogna fare alcune scelte organizzative e aprire un ufficio con quattro persone che facciano questo tipo di mestiere. Forse la moral suasion, da alcuni punti di vista, è anche più efficace dell'evoluzione normativa.

PRESIDENTE. La ringrazio molto per queste linee di riflessione. Ho la sensazione che il dialogo proseguirà e che ne terremo largamente conto.

Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dal dottor Crovetto (vedi allegato 1) e dichiaro conclusa l'audizione.

Audizione del dottor Roberto Nicastro, Direttore generale di UniCredit.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sugli strumenti fiscali e finanziari a sostegno della crescita, anche alla luce delle più recenti esperienze internazionali, l'audizione del dottor Roberto Nicastro, direttore generale di UniCredit.

Il direttore è accompagnato dal dottor Scognamiglio, dal dottor Sadun, dal dottor Pag. 14Vichi e dalla dottoressa Chiarelli. Abbiamo il piacere di avere con noi un soggetto di vertice del sistema bancario italiano e anche a lui chiediamo un'analisi, ma anche delle linee di azione, delle possibili proposte o delle leve, attraverso le quali muovere qualcosa.

ROBERTO NICASTRO, Direttore generale di UniCredit. Signor Presidente, onorevoli deputati, vi ringrazio molto per questo invito. È un grande piacere e sono molto riconoscente di avere la possibilità di dare un quadro di quanto stiamo vedendo, dal punto di vista del credito, in Italia, cercando anche di formulare qualche spunto propositivo per andare oltre la diagnosi di quanto osserviamo. Se possibile, proverei, per circa venti minuti, a fornirvi questa fotografia, rimanendo, sin da ora, nella totale disponibilità di approfondire ogni tematica di vostro interesse.

Come sappiamo, la crisi si sta dimostrando molto più profonda e duratura del previsto. L'elemento importante da valutare, in questo momento, è che, se si guarda la crisi dalla lente complessiva dell'economia mondiale, si rileva come oggi questa sia focalizzata in Europa occidentale. Quello che vediamo in Italia non è, quindi, completamente dissimile da quanto succede nel resto dell'Europa occidentale, ma è molto diverso da quanto sta succedendo fuori dall'Europa occidentale, dove, per varie ragioni, la dinamica economica continua ad essere da tempo positiva o, come in Giappone, la ripresa è stata avviata sulla base di provvedimenti straordinari di natura economica, fiscale e monetaria o, come negli Stati Uniti, dove si registra una ripresa importante e e più strutturale.

Considerando l'odierno tema del credito, si vede chiaramente che in Italia i volumi sono in calo e, tuttavia, occorre capire bene le ragioni di ciò. Cercherò, durante questa riflessione, di andare oltre rispetto alle classiche letture secondo cui «il cavallo non beve», piuttosto che «le banche sono molto selettive», delineando un quadro d'insieme, non solo con riferimento alla situazione italiana, ma anche rispetto a quanto vediamo oggi, in particolare, in Europa occidentale.

Da questo punto di vista, e in sintesi, è evidente che la profondità della crisi richieda uno sforzo assolutamente nuovo ed unico, poiché far ripartire il credito non è solo opera delle banche, delle imprese, del Governo o delle istituzioni, ma richiede, come mai prima, un lavoro veramente di squadra, in cui anche l'Unione europea deve giocare un ruolo importante.

In questa prospettiva, tocco un tema, che anticipo ora, ma riprenderò successivamente, circa l'opportunità di ragionare sull'introduzione di un maxi programma di garanzie parziali pubbliche su nuovo credito, che forse può essere oggi un'arma in più per rompere quelle aspettative di stagnazione e quel clima di sfiducia collettiva che è alla base di buona parte degli attuali problemi del credito e non solo.

Salterei le prime due pagine della relazione a vostra disposizione che offrono un dettaglio della crisi, per passare direttamente al problema del credito, delineato all'inizio di pagina 4 delle slide. Dal punto di vista creditizio, oggi si distinguono sostanzialmente due grandi fasce di credito. La prima è quella della domanda di credito sana, proveniente da imprese con i conti in ordine, che può essere legata a nuovi investimenti, a crescita dei fatturati e del capitale circolante. La domanda di credito sana oggi è assolutamente stagnante e moderata in tutta l'Europa occidentale, persino in Germania.

Come loro sanno, oggi in Germania il costo del credito è bassissimo. La Germania è piena di liquidità, le banche e le imprese stanno bene, ma comunque, da due anni e mezzo, il credito non aumenta: è cresciuto del 2 per cento da fine 2010 a metà 2012, ma è addirittura in calo del 2 per cento negli ultimi mesi. Questo dimostra come oggi esista, su questa fascia di imprese (vediamo lo stesso quadro per la fascia di imprese che in Italia stanno bene), un problema non tanto di disponibilità di credito, quanto piuttosto di domanda di credito e di aspettative: c’è Pag. 15sfiducia nel futuro e non c’è, in questo momento, voglia di investire, né possibilità di incrementare i fatturati.

Oggi la Germania, la Francia, l'Olanda, il Regno Unito e l'Italia non registrano molta domanda di credito dalla fascia di imprese che stanno bene. Ove questa domanda oggi decollasse, troverebbe quasi dappertutto buona accoglienza sul mercato dei capitali e da parte delle banche, (forse con l'eccezione, del credito a lungo termine in Italia, sul quale la liquidità ancora non è quella che si registrava nel periodo precedente alla crisi).

Per intervenire su questa fascia possono aiutare soprattutto interventi di tipo istituzionale pubblico. Innanzitutto con una misura, sulla quale so che siete molto impegnati, ossia lo sblocco dei crediti delle imprese verso la Pubblica amministrazione. Stiamo parlando di decine di miliardi di euro di nuova liquidità, che possono dare ossigeno, immettere liquidità complessiva nel Paese e stimolare la domanda, il che è molto importante per questa fascia di imprese. Da questo punto di vista, il nostro capo economista stima in circa l'1 per cento l'effetto di incremento del PIL cumulato sui prossimi 24 mesi, derivante dall'accelerazione del pagamento dei debiti arretrati della Pubblica amministrazione.

In secondo luogo, vi sono i noti temi strutturali dell'economia italiana – sui quali non mi soffermerò – che sono spesso discussi, e certamente alcuni segnali, da questo punto di vista, possono aiutare moltissimo. Vi è poi il tema delle politiche industriali, e nella relazione segnaliamo l'importanza del turismo, settore che forse più di tutti ha bisogno di politiche industriali, perché vede diversi suoi elementi chiave in mano al Settore pubblico. Risorse ambientali e monumentali, infrastrutture, promozione internazionale sono, infatti, ambiti nei quali il privato da solo può fare poco, quindi tali settori hanno bisogno di indirizzo pubblico e maggior centralizzazione.

Da ultimo vi è la grande opportunità secondo noi, di intervenire attraverso una condivisione del rischio d'impresa, attraverso un uso molto maggiore, rispetto ad oggi, delle garanzie parziali.

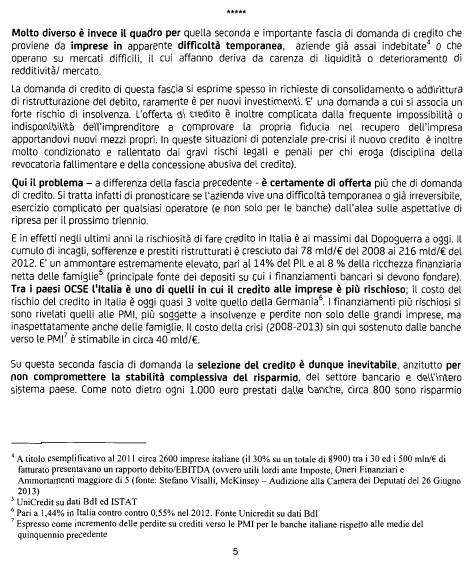

La seconda fascia di credito riguarda, invece, le imprese che oggi stanno vivendo situazioni temporanee, o non temporanee, di difficoltà e di crisi di liquidità, di fatturato e di mercato. Nel nostro Paese, purtroppo, si tratta di aziende che partono già da un elevato indebitamento e, in questo caso, il problema non è tanto di domanda, quanto di offerta.

Questa domanda di credito raramente è per investimenti, ma si tratta soprattutto di proroghe, di consolidamento e di ristrutturazione, la banca è chiamata a selezionare il credito e a valutare quando si tratti di una difficoltà temporanea dell'impresa, provando a dare liquidità, e quando invece le possibilità di recupero sono basse e, quindi, erogare credito sarebbe inopportuno.

In queste situazioni, di stato di potenziale pre-crisi, il quadro normativo è particolarmente complesso. La disciplina del cosiddetto «abuso del credito», disciplina che rende particolarmente complicata la decisione se concedere o meno nuova finanza in una certa fase, e che spesso richiede un piano industriale asseverato per garantire le scelte fatte, tende a condizionare molto i tempi e le stesse decisioni di rinnovo creditizio.

Non posso mancare di rilevare come, dal punto di vista del rischio di credito, la situazione che stiamo vivendo in questi mesi sia nettamente la peggiore dal dopoguerra ad oggi. Voglio citare alcuni dati: gli incagli e le sofferenze sono passati, da circa 80 miliardi a fine 2008, a quasi 220 a fine 2012, e purtroppo, stanno continuando a crescere. Stiamo parlando di 140 miliardi di nuovi crediti incagliati o problematici nel giro di 4-5 anni.

Si tratta di dati che costituiscono percentuali del PIL e – fatto ancor più rilevante – percentuali importanti della ricchezza finanziaria degli italiani, perché quando si parla di credito e di banche spesso i media dimenticano che, dietro a questo credito, vi sono i risparmi degli italiani, laddove l'80 per cento di ogni 100 Pag. 16o 1000 euro che una banca eroga a un'impresa è rappresentato da risparmi degli italiani, un altro 10 per cento è capitale proprio e l'altro 10 per cento deriva dal noto intervento della BCE, che ha sostituito fondi, che prima erano disponibili, sul mercato internazionale.

In questo momento, nell'ambito dei Paesi OCSE, il costo del rischio sul credito alle imprese in Italia è in assoluto uno dei più elevati, e è pari a circa il triplo di quello che si riscontra, per esempio, in Germania. L'aspetto sorprendente è, inoltre, che il credito alle piccole e medie imprese si è rivelato più rischioso, non solo del credito alle grandi imprese, ma anche di quello alle famiglie. Noi stimiamo in circa 40 miliardi di euro il costo della crisi che le banche hanno sostenuto nei confronti delle piccole e medie imprese in questi 6 anni.

Cosa potrebbe aiutare ? Una prima riflessione importante è che, quando si è parlato di crisi del credito o credit crunch, nel recente passato, si è spesso fatto riferimento a problemi di liquidità o di capitale delle banche. In questo preciso momento storico (luglio 2013), i problemi di liquidità e i problemi di capitale delle banche italiane appaiono molto meno stringenti che nel recente passato. Rimane invece forte il problema del rischio di insolvenza, che dipende ovviamente dalla congiuntura, ma anche da un altro elemento importante esistente da parecchio tempo, ma che fino a poco tempo fa non aveva palesato i suoi effetti problematici, ovvero il tema della bassa capitalizzazione delle imprese o del livello di leva finanziaria.

Da un certo punto di vista questo tema è paradossale, perché le famiglie italiane sono, come sappiamo, tra le più ricche d'Europa, ma il paradosso ulteriore è che, in una situazione in cui il credito sta scendendo, la leva finanziaria sta aumentando, perché il capitale proprio sta scendendo ancor di più rispetto all'indebitamento delle imprese. Oggi, in Italia, abbiamo quindi livelli di leva molto più significativi di quelli presenti in Germania, in Austria o in Polonia.

UniCredit in Germania è la seconda banca per le piccole e medie imprese tedesche e, mentre in Germania raramente la leva finanziaria supera il rapporto 1 a 1 (ci sono dei casi, ma la media è chiaramente sotto l'1 a 1), in Italia invece la media è tipicamente superiore (1,5 ma di frequente anche 2 o 3 volte). È evidente che il combinato disposto di una congiuntura difficile e di una leva elevata ha visto l'attività creditizia sulle piccole e medie imprese determinare un rischio mai visto prima.

Ci chiediamo come possiamo uscirne: se c’è un problema di leva, questa va indirizzata, e, nel contesto attuale, è difficile aiutare le imprese aumentando debito su debito. Occorre trovare il modo, anche in questa situazione, di riuscire a risolvere, quantomeno senza peggioramenti, il livello della leva finanziaria.

La prima soluzione è una disponibilità dell'imprenditore a investire nell'impresa, fattore importante da un punto di vista finanziario, ma ancor più come segnale. Per una banca che deve investire ulteriormente nell'impresa, è fondamentale capire se l'imprenditore che conosce certamente meglio situazioni e prospettive è il primo a crederci veramente. Anche un piccolo investimento, ma che dimostri la fiducia dell'imprenditore è assolutamente fondamentale.

Il secondo fronte su cui si sta lavorando in diversi tavoli, e che può avere un ruolo importante, è quello di costituire fondi di capitale di rischio privato che possano intervenire in situazioni complesse. Si tratta di una soluzione da incoraggiare e molto importante, che però difficilmente potrà risolvere, da sola, il problema nella sua interezza, perché l'intervento di un fornitore di capitale di rischio esterno, in una situazione difficile, ovviamente è molto più complicato di altri interventi.

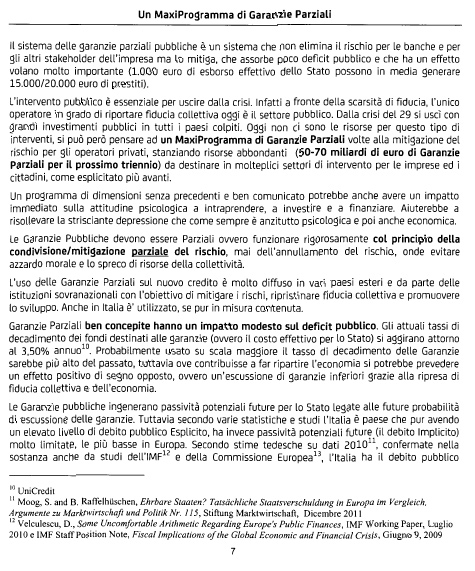

Il terzo filone di possibili misure è quello del ricorso a un maxi programma di garanzie di natura pubblica, ma parziali, nel senso di immaginare, in ciascun caso, una condivisione del rischio complessivo, e mai una piena assunzione del Pag. 17rischio, perché è molto importante che questo intervento di garanzia parziale vada a mitigare il rischio, mantenendo una forte rilevanza dello stesso nelle decisioni degli attori economici.

Il sistema delle garanzie pubbliche è molto utilizzato in diverse parti del mondo. Alcuni Paesi lo utilizzano in maniera massiccia: si pensi alla creazione, negli Stati Uniti, delle famose «Fannie Mae» e «Freddie Mac» che, per una fase storica, finché furono pubbliche, svolsero un ruolo prezioso, poiché i problemi sorsero dopo la privatizzazione. Si pensi anche all'uso che se ne fa in Paesi come la Germania e la Francia o a quello che ne fanno le istituzioni sovranazionali (la BEI, la BERS, la Banca mondiale).

Il sistema delle garanzie parziali pubbliche ha il significativo vantaggio di avere una leva molto positiva. Oggi, ad esempio, il Fondo centrale di garanzia, che voi conoscete perché è già oggetto di interventi parziali (mentre sarebbero auspicabili interventi molto più massicci), ha, tipicamente, un rapporto di 1 a 18 tra quanto costa lo stanziamento del fondo da parte dello Stato e la quantità di credito erogato, per cui, per ogni euro messo nel fondo, in media si hanno 18 euro di nuovo credito. È quindi uno strumento molto potente dal punto di vista della leva che può generare.

La crisi di oggi è una crisi di fiducia e, in quanto tale, ha profonde similitudini con la Grande Depressione degli anni Trenta, dove il termine «depressione» si usa in ottica economica, ma è innanzitutto un problema psicologico (non a caso i due termini sono associati). Da quella crisi si uscì con massicci interventi pubblici, che, allora, furono attuati soprattutto in forma di interventi infrastrutturali, come il New deal di Roosevelt. Il mondo, oggi, manca delle risorse per fare qualcosa di simile, e allora occorre interrogarsi su quali misure possa adottare il settore pubblico. Una possibile risposta è quella di fare leva su risorse pubbliche per mitigare (mai annullare) il livello di rischio delle nuove iniziative.

È quindi pensabile, a nostro avviso, per ogni maxiprogramma, uno stanziamento di 50-70 miliardi di nuove garanzie parziali nel prossimo triennio, che possano avere come destinazione molteplici settori. Un programma di questa natura, senza precedenti come dimensione, ben comunicato, avrebbe di per sé, in una certa fase, il forte effetto di attenuare il rischio per chi vuole investire, chi vuole fare delle cose, e chi vuole crescere; un effetto diffuso.

Come dicevo prima, è fondamentale il principio della condivisione e della mitigazione (non annullamento) del rischio, perché è ovvio che queste garanzie avranno un costo, e quindi vanno concepite, costruite e strutturate in modo che siano utilizzate in maniera intelligente, senza sprecare risorse pubbliche.

È importante rilevare che, proprio per l'effetto leva che citavo prima, queste garanzie hanno un impatto relativamente limitato sul deficit pubblico. Stanziare oggi 50-70 miliardi di garanzia da programmare in 3 anni (perché da quando si annuncia, e si ha già un impatto positivo, a quando queste somme vengono effettivamente allocate al fondo, e successivamente escusse, sono richiesti tempi lunghi) può consentire una prima stima, secondo cui il costo massimo di stanziamento per il fondo ammonta a circa a 1,5-2 miliardi di euro l'anno per generare volumi di questa natura.

Parlavo di «costo massimo» perché la modalità con cui questi fondi vengano contabilizzati da Eurostat, rispetto ai vari Paesi, non è chiara, e potrebbe essere oggetto di discussione con Bruxelles in una fase in cui, in tutti i Paesi, si sta cercando di fare manovre a favore della crescita e di trovare degli spazi idonei. In questo caso, la cifra di 1,5-2 miliardi è calcolata ipotizzando un'immediata contabilizzazione del costo atteso dello stanziamento, mentre si potrebbe, forse, immaginare un maggior rapporto tra il momento di escussione della garanzia e il momento di spesatura. È possibile che il costo annuo a carico del deficit dello Stato possa essere molto più basso.

Un altro aspetto importante, che vorrei segnalare, in quanto emerso da una ricerca svolta dai nostri economisti, è che Pag. 18l'Italia, che purtroppo detiene il record di debito pubblico esplicito, in realtà si trova in una posizione molto migliore quando si analizza il cosiddetto «debito pubblico implicito» cioè il contingent liability, le potenziali passività future.

Studi tedeschi, del Fondo monetario e dell'Unione europea, mostrano che la sommatoria del debito pubblico esplicito e di quello implicito inverte le classifiche dal punto di vista del posizionamento dell'Italia. In particolare, mentre in Italia, sommando debito esplicito e debito implicito, si arriva al 146 per cento del PIL, nella virtuosissima Germania il numero si attesta sul 193 per cento. Dietro questo c’è, per esempio, la contabilizzazione di futuri oneri pensionistici, su cui l'Italia è recentemente intervenuta. La tabella a pagina 8 della relazione allegata mostra il totale del debito implicito ed esplicito.

Il fatto che l'Italia sia posizionata bene dal punto di vista della previsione di oneri e debiti e degli impegni futuri indica che, probabilmente, dello spazio esiste. Il nostro chief economist ritiene che una manovra di questo tipo potrebbe essere compatibile rispetto al mercato e alle attese nei confronti del nostro Paese. I 50-70 miliardi di cui parlavo prima andrebbero ad aumentare di circa il 3,5 per cento il debito implicito, quindi non cambierebbero la situazione in cui, secondo questo calcolo, l'Italia oggi appare in classifica come un Paese virtuoso (quasi un paradosso rispetto a come siamo abituati a leggere i dati). E questo intervento sarebbe complementare e non concorrenziale con altri interventi pubblici.

Ammesso, e non concesso, di poter utilizzare questi 50-70 miliardi, la domanda è dove impiegarli, e qui effettivamente ci si può sbizzarrire. Abbiamo provato a immaginare settori in cui l'utilizzo di garanzie parziali possa avere un uso elevato e produttivo. Ovviamente possiamo pensare di incrementare ulteriormente le garanzie rispetto ai settori impegnati sull’export, e prima citavo il turismo come un settore rispetto al quale garanzie di questo tipo sarebbero un messaggio strategico importante per il nostro Paese.

Possiamo pensare al settore delle costruzioni, al risparmio energetico, alle start-up, a qualsiasi impresa che abbia un business plan robusto, dove altri investitori assumono dei rischi. Lo ripeto: il tema è sempre quello di mitigare il rischio di un grande programma di questo tipo perché, se non attuato bene, questi soldi diventerebbero spesa futura piena e ciò sarebbe un problema. Si può strutturare in maniera molto precisa.

Per quanto riguarda la casistica di imprese in difficoltà, uno stanziamento di garanzie potrebbe aiutare a superare l’impasse sopra delineato. Rispetto alle necessità di nuova finanza, quando non si sa se l'impresa possa farcela, uno stanziamento di garanzie potrebbe funzionare. In tal modo, rispetto all'esigenza di un'impresa di disporre di 1 milione di euro di nuova finanza, si potrebbe chiedere all'imprenditore un terzo della cifra e alla banca i due terzi, metà dei quali, però, accompagnati da una garanzia parziale. In tal modo il rischio si suddividerebbe per un terzo sull'imprenditore, per un terzo sulla banca e per un terzo sullo Stato. Si riuscirebbe, pertanto, a garantire una mitigazione del rischio percepito, ad ottenere un'infusione di fiducia, oltre che di fondi, a «buttare avanti la palla» e a gestire anche situazioni di questa natura.

I mini bond, di cui si è parlato nella precedente audizione, possono essere facilitati dalla disponibilità di garanzie di questo tipo, che si usano, per le start-up, in Germania e negli Stati Uniti, e anche il decreto ministeriale in corso di pubblicazione sulla Gazzetta Ufficiale va proprio in questa direzione.

Anche il settore delle costruzioni, che è fondamentale per la ripresa dell'economia, oggi è gravato dalla presenza, soprattutto nel settore degli immobili residenziali, di 700.000 unità immobiliari stimate invendute. Finché queste non saranno riassorbite, è impensabile riprendere a costruire. Oggi si erogano meno mutui – casa che in passato, sia per ragioni legate alla domanda, sia per ragioni legate all'offerta. Esiste un problema di liquidità, e so che, da questo punto di vista, anche in precedenti Pag. 19audizioni si è parlato di un progetto che coinvolga l'ABI, l'ANCE, la Cassa depositi e prestiti e le banche per incentivare la liquidità su questo fronte, ma si potrebbe anche immaginare l'utilizzo di garanzie parziali per talune classi di mutuatari che hanno maggior difficoltà ad accedere al mutuo.

Quando un lavoratore atipico, con un contratto di 2 anni, chiede un mutuo per 25 anni, non è facile scegliere se impegnare o meno depositi (perché dietro vi sono i depositi delle famiglie) in 25 anni di finanziamento. In questi casi si potrebbe immaginare un intervento di garanzia parziale, e quindi risolvere il problema dei mutui in favore dei lavoratori atipici.

Bisogna pensare anche al mondo dei nuovi cittadini, degli immigrati, che sono una delle principali fonti di domanda per quelle 700.000 unità immobiliari e poi vi è il tema del prestito d'onore agli studenti, sul quale non mi soffermo, ma che troverete nella relazione che ho consegnato.

I Consorzi di garanzia collettiva fidi, lo ricordo, sono una parte importante dell'economia italiana, ma oggi sono afflitti da una crisi di risorse. Certamente è un settore che ha bisogno di razionalizzazione e di efficientamento, tuttavia un uso di garanzie pubbliche potrebbe essere modulato in maniera da incentivare i processi di fusione e razionalizzazione necessari al comparto. L'Europa può fare molto dal punto di vista delle garanzie. Come sapete, c’è un dibattito in corso e l'Europa ha promosso pregevoli iniziative, come i Fondi Jeremie e gli stessi project bond.

Per completare il quadro sul credito, ci sono due ulteriori punti di intervento legislativo di grande rilievo. Il fatto che oggi vi sia una limitata deducibilità fiscale delle perdite sui crediti sta avendo un significativo effetto prociclico, nel senso che, in questo momento, assumere più rischi per una banca è peggiorativo, in ragione dell'impossibilità di dedurre il credito. Per una banca c’è quasi il desiderio di fare più business facile, ma ciò è ostacolato dal fatto che, in caso di perdite, essa può dedurre solo in minima parte quel tipo di accantonamento.

L'attuale normativa sulle crisi d'impresa è complicata e presenta alcuni profili problematici in relazione alla burocrazia. Anche la recente riforma del concordato in continuità ha, di fatto, aumentato i problemi, più che risolverli, ma, per ragioni di tempo, su tale aspetto vi rimando alla relazione.

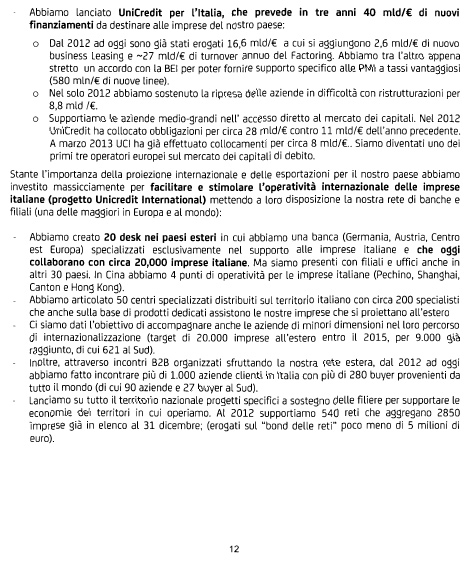

Vorrei fare un ultimo cenno per spiegare in che modo una banca come UniCredit stia contribuendo in questa fase. Stiamo cercando di fare tre cose. Siamo in una crisi a elevatissima volatilità, e per riuscire a gestire questo passaggio, e a far bene il nostro mestiere, ci siamo rafforzati il più possibile attraverso diversi aumenti di capitale, dei quali l'ultimo è stato di 7,5 miliardi, per cui oggi, come capitale ai sensi delle regole di Basilea 3 e Core Tier 1, siamo una delle banche meglio capitalizzate d'Europa con il Core Tier 1 all'11 per cento (mentre le regole di Basilea lo fissano al 2,5). Abbiamo incrementato moltissimo i livelli di liquidità e lavorato sui costi.

Abbiamo cercato di dare una risposta positiva anche attraverso un programma di assunzione di 1.500 giovani nel triennio (500 saranno assunti in questi mesi), abbiamo poi stanziato nuovi finanziamenti per le imprese nel nostro Paese per circa 40 miliardi di euro, scontrandoci, anche in tale contesto, con un debole livello della domanda. Giusto per dare un'idea: a gennaio abbiamo stabilito un programma, stanziando 4 miliardi di euro precedentemente approvati, per imprese che avevamo identificato in base al potenziale creditizio, ma per due mesi e mezzo, fino al dopo elezioni, non abbiamo ricevuto domande. Ciò dimostra, ancora una volta, l'incertezza delle aspettative. Solo in seguito alle elezioni e alla formazione del Governo qualcosa si è mosso e l'attività è ripresa.

Inoltre, poiché, come loro sanno, il nostro è un gruppo molto presente all'estero, con banche commerciali in 20 Paesi europei, stiamo cercando il più possibile di aiutare le imprese che esportano e che sono orientate all'internazionalizzazione, settore che, in questo momento, sta dando segnali di una positiva dinamica. Da Pag. 20questo punto di vista, abbiamo organizzato iniziative miranti ad aiutare 9.000 imprese, anche alla loro prima esportazione, e, in generale, attraverso i nostri uffici nei Paesi del sud e dell'est Europa, ma anche in Germania e Austria, stiamo supportando circa 20.000 imprese italiane. Noi, al pari di altre banche, siamo al lavoro su questi temi.

Concludo con riferimento a un tema che avevo affrontato all'inizio della mia esposizione. La profondità della crisi è tale che, probabilmente, occorrono modalità per affrontarla in modo collettivo, «facendo squadra» (espressione che va di moda, ma effettivamente non se ne trova una migliore), sapendo che non esiste banca sana senza un Paese sano, e, allo stesso modo, che è impossibile immaginare un Paese forte e sano senza un settore bancario altrettanto robusto e redditizio. Grazie per la vostra attenzione.

PRESIDENTE. Grazie, dottor Nicastro. Si parla molto di collaborazione tra pubblico e privato e questa è una proposta che va nella direzione giusta.

Do ora la parola ai colleghi che intendano intervenire per porre quesiti e formulare osservazioni.

MARCO CAUSI. La ringrazio, dottor Nicastro, dell'importante audizione e dei tanti spunti. Sono meno ottimista di lei, perché non credo si tratti soltanto di una questione di fiducia e di aspettative: abbiamo una vera e propria depressione economica, con una contrazione dei redditi e dei consumi, e quindi è questo che sta costringendo le imprese a non investire o a rinviare i piani di investimento. Finché non usciremo dal circolo vizioso della depressione a livello europeo, sarà molto difficile riuscire a convincere le imprese a investire solo attraverso fattori di offerta o agevolazioni fiscali.

Credo che la nota n. 8 a pagina 6 della sua relazione sia molto interessante. Le faccio una domanda a tale proposito per evidenziarla. Si rileva un divario: abbiamo un sistema economico che assorbe 1.900 miliardi di finanziamenti, ma ne produciamo solo 1.600. Oggi questo divario è colmato soprattutto dagli interventi della BCE, oltre che dal capitale proprio delle banche, mentre si è molto ridotto il canale dell'attrattività dei capitali finanziari per l'Italia.

Vorrei chiederle quali prospettive veda in futuro, se ci saranno ancora i fondi BCE e se ritenga che, uscendo da questa crisi, si possano riattivare canali di finanziamento esterno o ci si debba abituare a un rapporto di 1 a 1, come alcuni sostengono, per cui produciamo 1.600 e dobbiamo investire 1.600, il che, però, farebbe ridurre il credito all'economia di altri 300 miliardi nei prossimi anni. Come dobbiamo guardare al futuro rispetto a ciò ?

La seconda domanda è la seguente: visto che lei ha proposto importanti misure sulla questione del fondo di garanzia, le vorrei chiedere un suo giudizio su come stia funzionando l'attuale Fondo centrale di garanzia. Una norma del cosiddetto «decreto fare», il decreto-legge n. 69 del 2013, anche se è un po’ generica, prevede la riforma del Fondo centrale di garanzia e vorrei chiederle se abbia suggerimenti in merito a tale aspetto.

DANIELE PESCO. Vorrei porre alcune domande, la prima delle quali è relativa alla finanza internazionale. La FED ha annunciato che interromperà la progressiva immissione di liquidità verificatasi negli anni passati e questo comporterà, quasi sicuramente, un rialzo dei tassi d'interesse dei titoli di Stato in diversi Paesi, ed anche in Italia. Vorrei chiederle come si possa agire a livello internazionale per evitarlo e se può aver senso un'ipotesi di livellare i tassi di interesse internazionale dei vari titoli di Stato per evitare sperequazioni tra i Paesi.

Vorrei chiederle, inoltre, in relazione alla crisi di liquidità che stiamo vivendo in questi anni, quanto quest'ultima sia legata a cattivi investimenti fatti dalle banche negli anni, quanto alle regole di Basilea, e quanto a sofferenze sui prestiti che non hanno avuto buon esito.

Vorrei sapere, infine, se, a suo avviso, abbia senso ipotizzare un trasferimento di Pag. 21passività dalle banche italiane alla Banca centrale europea, così come è stato proposto da diversi analisti, senza però far entrare in questo meccanismo anche la Cassa depositi e prestiti, come invece la Germania vorrebbe.

SEBASTIANO BARBANTI. La prima domanda è stata già posta dall'onorevole Causi per quanto riguarda il Fondo di garanzia e il decreto – legge n. 69 del 2013, ovvero se abbia qualche suggerimento per migliorarlo. Vorrei sapere, inoltre, quali provvedimenti fiscali prenderebbe, se avesse la bacchetta magica, al fine di favorire i conti economici delle banche.

La settimana scorsa è stata conclusa una parte dell'accordo dell'Unione bancaria per quanto riguarda il salvataggio delle banche, con l'introduzione delle ben note regole sul bail-in. Vorrei chiederle se ciò possa avere effetti negativi sul costo del credito, perché la possibilità che si debba prezzare maggiormente l'obbligazione, a fronte di un ipotetico nuovo rischio, potrebbe far lievitare il costo del credito, quindi produrre un effetto a cascata.

Da ultimo, considero molto bella la conclusione della sua relazione per quanto riguarda l'auspicio di avere un Paese sano, con banche sane e, soprattutto, banche nazionali. Vorrei sapere se, alla luce delle recenti capitalizzazioni di Borsa della sua banca, ma anche di altri competitor, pari, all'incirca, a un terzo del patrimonio, non tema che possa esserci una sorta di OPA, piuttosto che di «passaggio di mani». In tal caso, che cosa potremmo fare per non perdere le due o tre banche più grandi che abbiamo, e quindi quel patrimonio di conoscenze e di investimenti in grado di rilanciare e rendere sano il Paese, come lei stesso diceva ?

ALESSANDRO PAGANO. Lei stesso ha ricordato che l'80 per cento dei fondi proviene dal risparmio, il 10 per cento dal capitale proprio, e l'altro 10 per cento dalla BCE, ma c’è una porzione enorme di investitori istituzionali (fondi pensione, assicurazioni, casse di previdenza, fondi comuni) che non riusciamo a indirizzare verso le piccole e medie imprese, anzi larga parte di essi investe addirittura fuori dall'Italia. Vorrei sapere se avete immaginato qualche intervento per far sì che, a breve, parte di queste somme possa essere intercettata e indirizzata verso le piccole e medie imprese.

La seconda domanda è per me la più importante. Il Fondo centrale di garanzia opera a favore delle piccole e medie imprese, ma vorrei chiederle come le medie aziende italiane vengano concretamente supportate in questo difficile contesto economico, anche in base alla sua diretta esperienza nell'istituto che rappresenta in maniera assolutamente meritoria.

ITZHAK YORAM GUTGELD. Vorrei porre una domanda rapidissima che è legata al Fondo di garanzia e alla proposta di ampliare le garanzie pubbliche. Uno dei temi relativi all'attuale fondo è che non è molto chiaro quanto la garanzia data si traduca in un minor costo del credito per le imprese, quindi sarebbe fondamentale capire come garantire che questo avvenga in futuro, soprattutto nel caso in cui si decidesse di allargare molto il Fondo, come lei suggerisce.

CRISTINA BARGERO. Il sistema che prospetta mi sembra simile a quello che Krugman sta recentemente proponendo ed è mutuato dal sistema statunitense; tuttavia, poiché l'Italia ha un vincolo europeo, vorrei sapere quali strumenti vi sono per andare in questa direzione.

Un'altra domanda riguarda la leva finanziaria delle imprese, in quanto accanto a un problema di credito, c’è anche il grave problema, a mio avviso, della struttura produttiva di questo Paese. Le chiedo, quindi, se abbiamo degli strumenti di incentivo e disincentivo per far sì che questa leva finanziaria si riduca nel tempo, perché non è sostenibile. Uno dei motivi della scarsa competitività del nostro Paese è proprio il rapporto di leva finanziaria delle imprese, che è più alto rispetto ad altri Paesi europei. Dobbiamo mirare ad allargare i «rubinetti del credito», ma Pag. 22anche cercare di avere imprese più capitalizzate che investano capitale proprio.

GIROLAMO PISANO. Vorrei chiedere come valuti un'eventuale separazione tra le banche commerciali di credito e quelle di investimento ai fini di un'incentivazione dell'investimento sul mercato reale e, quindi, sulle imprese italiane.