Sulla pubblicità dei lavori:

Capezzone Daniele , Presidente ... 3

INDAGINE CONOSCITIVA SULLE TEMATICHE RELATIVE AGLI STRUMENTI FINANZIARI DERIVATI

Seguito dell'audizione della dottoressa Maria Cannata, Capo della Direzione del debito pubblico del Ministero dell'economia e delle finanze.

Capezzone Daniele , Presidente ... 3

Cannata Maria , Capo della Direzione del debito pubblico del Ministero dell'economia e delle finanze ... 3

Capezzone Daniele , Presidente ... 5

Cannata Maria , Capo della Direzione del debito pubblico del Ministero dell'economia e delle finanze ... 5

Capezzone Daniele , Presidente ... 7

Barbanti Sebastiano (Misto-AL) ... 7

Capezzone Daniele , Presidente ... 7

Barbanti Sebastiano (Misto-AL) ... 8

Paglia Giovanni (SEL) ... 8

Pesco Daniele (M5S) ... 9

Cannata Maria , Capo della Direzione del debito pubblico del Ministero dell'economia e delle finanze ... 9

Pesco Daniele (M5S) ... 9

Ruocco Carla (M5S) ... 9

Petrini Paolo (PD) ... 9

Capezzone Daniele , Presidente ... 10

Cannata Maria , Capo della Direzione del debito pubblico del Ministero dell'economia e delle finanze ... 10

Pisano Girolamo (M5S) ... 11

Cannata Maria , Capo della Direzione del debito pubblico del Ministero dell'economia e delle finanze ... 11

Capezzone Daniele , Presidente ... 11

Cariello Francesco (M5S) ... 11

Cannata Maria , Capo della Direzione del debito pubblico del Ministero dell'economia e delle finanze ... 11

Cariello Francesco (M5S) ... 11

Cannata Maria , Capo della Direzione del debito pubblico del Ministero dell'economia e delle finanze ... 11

Cariello Francesco (M5S) ... 12

Cannata Maria , Capo della Direzione del debito pubblico del Ministero dell'economia e delle finanze ... 12

Pisano Girolamo (M5S) ... 13

Cannata Maria , Capo della Direzione del debito pubblico del Ministero dell'economia e delle finanze ... 13

Capezzone Daniele , Presidente ... 16

Cannata Maria , Capo della Direzione del debito pubblico del Ministero dell'economia e delle finanze ... 16

Capezzone Daniele , Presidente ... 16

ALLEGATO: Documentazione depositata dalla dottoressa Maria Cannata ... 17

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà - Berlusconi Presidente: (FI-PdL);

Area Popolare (NCD-UDC): (AP);

Scelta Civica per l'Italia: (SCpI);

Sinistra Ecologia Libertà: SEL;

Lega Nord e Autonomie: LNA;

Per l'Italia-Centro Democratico: (PI-CD);

Fratelli d'Italia-Alleanza Nazionale: (FdI-AN);

Misto: Misto;

Misto-MAIE-Movimento Associativo italiani all'estero-Alleanza per l'Italia: Misto-MAIE-ApI;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI): Misto-PSI-PLI;

Misto-Alternativa Libera: Misto-AL.

PRESIDENZA DEL PRESIDENTE DANIELE CAPEZZONE

La seduta comincia alle 14.05.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-TV della Camera dei deputati.

Seguito dell'audizione della dottoressa Maria Cannata, Capo della Direzione del debito pubblico del Ministero dell'economia e delle finanze.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulle tematiche relative agli strumenti finanziari derivati, il seguito dell'audizione della dottoressa Maria Cannata, Capo della Direzione del debito pubblico del Ministero dell'economia e delle finanze.

Salutiamo e ringraziamo la dottoressa Cannata. Ricordo che due settimane fa avevamo iniziato la sua audizione nell'ambito dell'indagine conoscitiva sui prodotti finanziari derivati. La dottoressa Cannata aveva già prodotto una ampia relazione. Nella fase degli interventi vi erano state da più parti domande e richieste di integrazione. Credo che oggi la dottoressa sia qui proprio per dare seguito a quegli stimoli.

Do la parola alla dottoressa Cannata per la replica.

MARIA CANNATA, Capo della Direzione del debito pubblico del Ministero dell'economia e delle finanze. Al termine dell'ultima audizione, erano state fatte tre richieste cui, per limiti di tempo, non si era riusciti a rispondere.

La prima era una richiesta avanzata da lei, presidente, di avere qualche approfondimento sull'andamento osservato nei CDS, in particolare nei contratti a dieci anni, alla fine del 2014. I CDS noi li osserviamo, ma non sono il nostro pane quotidiano. Comunque sia, questa è stata un'occasione interessante per cercare di trovare spiegazioni a determinate dinamiche.

Innanzitutto occorre osservare che la problematica dei CDS, in anni passati, specialmente a partire dalla fine del 2009, proprio agli esordi della crisi del debito sovrano, aveva diverse volte generato ondate di speculazioni a fasi successive, rivolgendosi talora verso un debito sovrano dell'area euro, talora verso un altro e generando gli effetti di correlazione perversa di cui ho parlato anche nella mia relazione precedente, quando l'esposizione in derivati di talune nostre controparti era diventata molto elevata e, quindi, si erano avvitate delle spirali viziose.

Dopodiché, poiché noi avevamo osservato questo problema in Italia, ma anche molti altri Paesi avevano sofferto di analoghi eccessi di volatilità con ripercussioni dirette sullo spread e sui rendimenti, è intervenuta una regolamentazione a livello europeo – alla quale, peraltro, il Dipartimento del tesoro ha fornito il suo contributo, così come la Direzione del debito pubblico – che ha apportato dei correttivi per evitare che questo strumento, pur utile, perché consente alle banche di proteggersi dal rischio di controparte senza per questo dover vendere i titoli sottostanti, avesse effetti negativi. È vero che Pag. 4c'era un effetto visibile e talora anche dannoso, ma era sempre inferiore alla vendita, per esempio, dei BTP sottostanti a questa posizione.

Con questa regolamentazione è stato bandito il cosiddetto naked CDS, ossia la negoziazione di CDS in particolari situazioni. Da quel momento in poi, è stata proibita la detenzione di CDS senza che ci fosse un'esposizione verso l'emittente da dover coprire. Questa regolamentazione ha molto sgonfiato l'eccessiva volatilità e tutti gli effetti perversi sul CDS. Adesso continuiamo a osservare questo dato, ma meno rilevante, come indicatore. Comunque sia, è sempre da tener presente.

Effettivamente alla fine del 2014, dopo un periodo piuttosto lungo di stabilizzazione a livelli storicamente – almeno dall'inizio della crisi – piuttosto contenuti, si è visto un balzo. Abbiamo investigato, quindi, su quali siano state le ragioni di ciò.

Innanzitutto c’è da dire che, a partire dal 22 settembre 2014, è stato introdotto un nuovo tipo di contratto, perché l'ISDA, ossia l'entità che disciplina tutti i tipi di contratti derivati, ha rivisto le regole per l'utilizzo e anche per il calcolo di come si «triggerano» questi CDS, di come si interviene, di cosa viene definito come evento di credito e di che cosa succede nel caso di default del soggetto contro il cui default si è acquistata protezione. L'ISDA ha introdotto, dunque, questo nuovo contratto.

Tale nuovo contratto prevede tutta una serie di technicality che consentono, nel caso in cui sparisca il titolo dalla cui eventualità di default ci si vuole proteggere, di trovare delle soluzioni alternative, in maniera tale che chi ha sottoscritto questi contratti per proteggersi non debba subire delle perdite, ma trovi la compensazione per il rischio contro cui si era protetto.

Si tratta, quindi, di un nuovo meccanismo di asset che possono essere usati se non c’è più il prezzo di mercato della situazione di riferimento. Il nuovo contratto ha anche definito meglio che cosa si intende per credit event, qualora specificamente un Paese dell'area euro esca dall'euro, e che cosa rappresenti o non rappresenti un evento di credito.

Questo nuovo contratto, essendo nuovo di per sé, è partito con delle maggiori protezioni sia per la maggiore certezza, sia per queste alternative in caso di assenza del titolo di riferimento, ed è partito in quel momento. Ciò ha fatto sì che questa maggiore protezione implicasse automaticamente un costo più elevato del contratto.

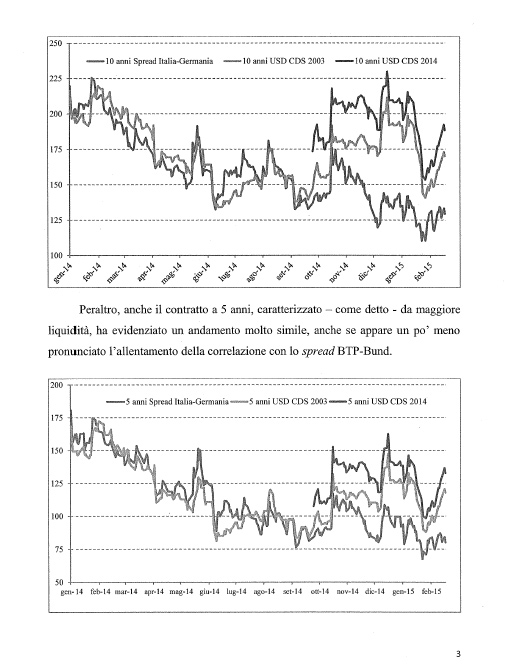

Ho distribuito un piccolo documento. A pagina 3 ci sono due grafici. Quello superiore riguarda il contratto a dieci anni e quello inferiore il contratto a cinque anni. Tengo a precisare che, mentre quando si parla di benchmark in titoli di Stato e, quindi, anche di spread sui titoli di Stato, la scadenza di riferimento, il benchmark di mercato, è il titolo a dieci anni, sul CDS, invece, è il contratto a cinque anni.

Si vede che effettivamente c’è un salto. Questo salto è un po’ più marcato tra la linea verde, che rappresenta il vecchio contratto con lo schema precedente, e quella rossa, che rappresenta quello nuovo, ma l'andamento dei due contratti è abbastanza correlato.

Quello che, invece, si nota è una scorrelazione rispetto all'andamento dello spread BTP-Bund. Noi abbiamo fatto un po’ di investigazione per capire cosa possa averlo determinato.

Tanto per cominciare, vorrei dire che, fino a inizio ottobre, i livelli si erano mantenuti su quelli precedenti, grosso modo. Il salto avviene da metà ottobre, ed è probabilmente determinato dal fatto che, in occasione dei meeting del Fondo monetario di metà ottobre in America, tutta la comunità finanziaria si ritrovò e ci fu un momento molto negativo riguardo alle prospettive dell'economia globale e alla delusione per i risultati economici. Questo generò tre settimane di pessimismo totale.

In particolare, per quel che riguarda la zona euro, c'era molta pressione perché la Banca centrale europea avviasse e annunciasse con più decisione il quantative easing sui titoli di Stato. Quando, dopo circa Pag. 5tre settimane, questa intenzione divenne evidente, il mercato prese molta confidenza riguardo alla possibilità di questo intervento e ci furono massicci acquisti di BTP, ossia di titoli di Stato.

Si generarono, così, massicci acquisti di BTP, ma probabilmente chi li comprava aumentava in questo modo troppo rapidamente la sua esposizione e comprava CDS per coprirsi, peraltro con un divario fra i due livelli che favoriva anche un arbitraggio e che, quindi, faceva guadagnare. Dopo un po’ di tempo questo fenomeno si è riassorbito.

L'aspetto che l'ha ulteriormente amplificato è il fatto che si è andati verso fine anno e che, tipicamente, verso fine anno la liquidità si riduce moltissimo, e si riduce ancora di più su comparti poco liquidi, come i CDS. Mentre i titoli di Stato hanno comunque un buon mercato secondario e una buona liquidità, i CDS hanno molti meno operatori.

Peraltro, i CDS – permettetemi di sottolinearlo – sono sempre definiti, almeno per l'area euro, in dollari. Ci sono anche i contratti in euro, ma sono pochissimo significativi, perché, se ci si vuole proteggere contro il rischio che ci sia un default di un debito sovrano dell'area euro, la protezione deve essere in un'altra valuta, che tipicamente è il dollaro.

Questo fa anche sì, in relazione agli operatori sul mercato dei CDS, che, oltre ad avere un mercato meno liquido di per sé, anche per il divieto dei naked CDS, anche un piccolo movimento venga molto amplificato, mentre sul mercato dei titoli di Stato esso è assorbito più facilmente.

Nel mese di dicembre non è raro vedere queste anomalie negli andamenti. Da gennaio in poi la situazione si è parecchio normalizzata. Si nota forse, verso le ultimissime settimane, di nuovo una scorrelazione tra l'andamento degli spread e quello dei CDS.

Probabilmente il motivo è lo stesso, perché, adesso che sono stati annunciati i dettagli del quantitative easing, che hanno sorpreso in positivo il mercato, noi assistiamo ogni giorno a un ribasso dei tassi, a un grande appetito per i titoli della periferia dell'area euro e via elencando. Oggi abbiamo collocato il nuovo dieci anni a 1,36 per cento. Probabilmente si sta producendo questa ondata di grandi acquisti di BTP, che però generano, parallelamente, la necessità di comprare dei CDS.

PRESIDENTE. Posso porle una domanda ? Intanto grazie davvero, perché questo era esattamente ciò che le chiedevo. Al di là della curva, che parla da sé, è interessantissimo il terreno delle interpretazioni. Siamo in una sede in cui possiamo anche permetterci un minimo di approfondimento.

A proposito di acquisti maggiori o minori di BTP e di ombrello protettivo, lei ha fornito una spiegazione. Una spiegazione non sostitutiva, ma aggiuntiva – faccia lei le dosi – è che il calendario può anche essere guardato in corrispondenza con i momenti di maggiore pessimismo sulle vicende greche. Tra acquisto pre-quantitative easing e vicende greche, appena si fa scuro il cielo, un po’ di scommessa contro l'Italia c’è.

MARIA CANNATA, Capo della Direzione del debito pubblico del Ministero dell'economia e delle finanze. C’è, assolutamente, perché il timore rimane quello della rottura dell'euro. Quando si genera questo tipo di timore, i Paesi cosiddetti periferici – e l'Italia, che ha un grande debito pubblico, in primis – ne risentono. Infatti, questa nuova divaricazione che noi osserviamo è dovuta anche a questo.

Direi che ho risposto al primo quesito. Passo al secondo. Lei mi aveva chiesto se fosse disponibile il dato relativo al mark to market dei derivati degli enti locali e io avevo accennato che questo è un dato che noi non abbiamo a disposizione.

Non l'abbiamo a disposizione per un fatto molto semplice: il compito di effettuare la mappatura del debito e anche dei derivati degli enti locali è stato attribuito al Dipartimento del tesoro e alla Direzione del debito pubblico dal famoso articolo 41 della legge finanziaria per il 2002, la legge n. 448 del 2001. Il primo obiettivo di Pag. 6quella norma, in realtà, era poter disporre di una fonte autonoma diretta di informazioni tra gli enti, tra le amministrazioni locali e l'amministrazione centrale, soprattutto focalizzata sul debito.

La previsione normativa stabiliva inoltre, e ciò veniva ribadito nel regolamento attuativo del 1o dicembre 2003, che si sarebbero dovute comunicare anche le operazioni in derivati concluse, ma tale obbligo di comunicazione delle operazioni in derivati è stato largamente disatteso.

Un passo in avanti è stato compiuto con la legge finanziaria per il 2007, la quale ha imposto quest'obbligo a tutti gli enti territoriali. Tengo a precisare che, fino a quel momento, gli obblighi contenuti nel predetto regolamento si applicavano solo agli enti locali in senso stretto. Le regioni ne erano invece escluse e potevano con propria legge autorizzare la stipula di strumenti derivati, godendo poi della massima libertà sul contenuto di tali strumenti.

Questo aspetto non venne cambiato, ma nella finanziaria per il 2007 venne stabilito per tutti gli enti territoriali l'obbligo di comunicare preventivamente al Dipartimento del tesoro le operazioni in derivati che stavano per porre in essere, pena la nullità del contratto. Veniva anche stabilito l'obbligo, da parte del Tesoro, di comunicare alla Corte dei conti le informazioni su tutti i contratti ricevuti, segnalando le eventuali irregolarità. Questo, peraltro, ha anche consentito alla Corte dei conti di incrociare i dati derivanti dalla sua normale attività ricognitiva e ispettiva con i dati in nostro possesso, che vengono ancora regolarmente comunicati.

Successivamente, l'ulteriore passo è stato il blocco, prima temporaneo, poi reso definitivo, introdotto nel giugno del 2008, alla stipula di nuovi contratti in derivati da parte di tali enti, che ha stabilizzato un po’ la situazione.

Il problema è che il database che noi avevamo organizzato in materia era stato alimentato con ben poche informazioni. Praticamente vi erano indicati il valore nozionale iniziale dei contratti, le scadenze e poco altro. Non vi erano inseriti i Piani di ammortamento, senza i quali è impossibile calcolare il mark to market.

Già da qualche mese, visto che stiamo nel contempo reingegnerizzando il nostro sistema per far sì che dialoghi perfettamente con il resto del sistema informatico del debito pubblico, abbiamo iniziato a caricare tutti i Piani di ammortamento e, in un tempo ragionevole, potremo avere una fotografia più chiara, per esempio del nozionale. Per adesso esponiamo dei dati che, in termini di nozionale, sono sovrastimati, perché si parla di nozionale iniziale e non c’è l'ammortamento. Poi, volendo, si potrà anche valutare il mark to market.

Credo che questa sia la seconda risposta. Passo alla terza.

Al termine della mia esposizione, in occasione della precedente seduta, avevo citato la situazione al 31 dicembre dei nozionali, riportando solo delle percentuali per tipo di prodotto. Oggi, invece, ho distribuito una tabella in cui abbiamo separato i diversi tipi di derivati in essere del Tesoro per tipologia di strategia.

Come vedete, c’è una riga che riguarda i cross currency swap, ossia le coperture dei titoli in valuta estera, e gli interest rate swap di copertura di altri titoli collocati sul mercato estero, i quali, però, avevano strutture leggermente anomale, che noi abbiamo ricondotto a strutture più standard via derivato.

C’è poi tutto quel pacchetto di IRS, cioè interest rate swap, miranti ad allungare la duration, di cui ho parlato l'altra volta, che rappresentano adesso la parte più consistente.

Ci sono poi uno o due IRS, poche posizioni, che abbiamo ereditato da ISPA, la società per le infrastrutture, di cui ci siamo accollati debito e derivati in forza di una legge della fine del 2006.

Infine, ci sono le swaption.

A fronte di tutti questi dati io ho inserito il dato relativo al mark to market.

Poi c’è la parte attivi, che abbiamo distinto. È stata richiesta una ristrutturazione via legge sugli attivi e abbiamo aggiunto anche questa.Pag. 7

Vorrei precisare che il mark to market che espongo qui è quello che il nostro ufficio di risk management presenta come esposizione in derivati ed è quello che noi forniamo alla Banca d'Italia, la quale però fa alcune correzioni per tenere conto di alcuni derivati, o pezzi di derivati, che in passato, e anche adesso, secondo le regole Eurostat, devono essere considerati debito tout court. Conseguentemente, il nostro mark to market è, di solito, più elevato di quello di Banca d'Italia.

Durante questi giorni, di nuovo, ho letto che il dato relativo al mark to market indicherebbe che abbiamo regalato 42 miliardi al mercato. Io ho messo in calce a questa tavola anche un'altra tabellina, perché in realtà il mark to market non è esigibile in qualsiasi momento. Non esiste che di un'operazione di questo tipo, organizzata in questa maniera, possa essere richiesto il rimborso senza che esso sia già definito nei termini contrattuali.

Qual è l'unica eventualità in cui ci sono questi termini contrattuali ? Quando ci sono le clausole di estinzione anticipata. Ho già detto quanto siano state ridotte le clausole di estinzione anticipata. Se le prendiamo tutte, vediamo che il momento in cui può essere esercitata la clausola è molto distribuito nel corso del tempo, perché si va dal 2015 al 2038. Queste sono posizioni lunghe, tipicamente.

Il totale mark to market di queste operazioni è di 9,3 miliardi, ma l'aspetto più significativo, io ritengo, riguarda gli anni prossimi. Ovviamente, torno a ripetere che questo mark to market esprime quella che potrebbe essere la valutazione di tutti i flussi futuri scontati con le curve attuali.

L'attuale situazione di curve di mercato e tassi di mercato è piuttosto anomala. Ripeto, non si è mai vista, io credo, nella storia una tale situazione di tassi, non dall'introduzione dell'euro, come ogni tanto vedo riportato sulla stampa o sulle agenzie di stampa, ma da sempre, almeno nell'Europa occidentale. Forse può essersi verificato qualcosa di vagamente simile in Giappone, ma una situazione così nel mondo occidentale non si è mai registrata dall'antichità.

Andiamo a vedere quale può essere l'entità delle potenziali criticità nei prossimi anni, cioè dal 2015 al 2018.

Nel 2015 c’è una posizione in cui può essere esercitata la clausola di estinzione anticipata. In questo caso, però, abbiamo un mark to market positivo e, quindi, al limite, incasseremmo.

Nel 2016 c’è una posizione per un mark to market pari a 855 milioni negativo.

Nel 2017 non c’è niente e ci sono due posizioni nel 2018 che, al momento, hanno 1.772 milioni di mark to market negativo.

Dal 2019 al 2022 non c’è niente.

Tutte le altre clausole vanno dal 2023 al 2028, ragion per cui la valutazione agli attuali tassi di mercato certo si fa, ma probabilmente è meno significativa.

Con questo credo di aver risposto.

PRESIDENTE. Assolutamente. Non so se vi siano domande ulteriori. Per ciò che mi riguarda, ho avuto risposta ai quesiti che avevo posto e ringrazio la dottoressa.

Do la parola ai deputati che intendano intervenire per porre quesiti o formulare osservazioni.

SEBASTIANO BARBANTI. Grazie innanzitutto per questa ampia audizione, divisa in due parti. Mi scuso sin d'ora se le faccio qualche domanda a cui ha già risposto nei documenti, ma, come dicevano i latini, repetita iuvant.

Nelle passate audizioni noi abbiamo ascoltato anche il professor Savona, il quale lanciava un'idea, sostenendo che per il settore pubblico non si sarebbero dovuti utilizzare derivati, salvo creare un adeguato fondo di riserva. La prima domanda, quindi, è che cosa effettivamente pensa del ricorso a questo fondo di riserva, soprattutto per quanto riguarda gli enti territoriali.

PRESIDENTE. Raccogliamo le domande. Poi la dottoressa valuterà a che cosa può rispondere oggi e su che cosa dovrà, invece, fornirci informazioni in altro momento.

Pag. 8 SEBASTIANO BARBANTI. Per me sarebbe stato più comodo che mi rispondesse subito, ma non saprei cosa sia meglio per l'organizzazione dei nostri lavori.

Sempre il professor Savona sollevava un problema di governance trasparente, soprattutto per gestire meglio il rischio. In merito proprio all'attività che compie il Tesoro, chiedo a chi è affidata l'attività in derivati, che skill, esperienze e competenze ha, ma soprattutto chi decide cosa e soprattutto a chi rendiconta. C’è una vera e propria struttura decisionale e di attribuzione anche di eventuali responsabilità ?

Pongo un'altra domanda. Su un debito di 2.000 miliardi vedo che facciamo derivati per circa 150 miliardi e abbiamo un mark to market negativo di 42 miliardi, ma mi sembra che stiamo perdendo attualmente 37 miliardi di euro. L'ultimo anno, se non sbaglio, si registra uno sbilancio di interessi.

In questo caso la domanda è se valga la pena di fare tutto questo lavoro su un'entità piccolissima e registrare perdite così alte. Soprattutto, qual è la spesa per interessi e qual è la duration del debito pubblico, con e senza derivati ? Le differenze, con e senza derivati, tra spese di interesse e duration quali sono state ?

Come ultima questione, mi dispiace, ma devo essere un po’ provocatore. Leggendo nella documentazione consegnata in occasione della precedente seduta la lista delle banche, non può passare inosservato il fatto che vi figurino tutte le banche specialiste. Come diceva qualcuno, a pensar male si fa peccato, ma ci si azzecca. Non le sembra che si possa instaurare anche una sorta non dico di conflitto d'interessi, ma di gioco rischioso tra chi viene a negoziare con noi i derivati e chi effettivamente ha in mano il nostro debito pubblico, o comunque ne determina le dinamiche in termini di prezzo ? Non le sembra che così rischiamo, come Stato, di essere un po’ sotto ricatto ? Passatemi il termine forte, ora non trovo un sinonimo più adatto.

GIOVANNI PAGLIA. Ringrazio la dottoressa Cannata per le informazioni aggiuntive che ci sono arrivate, che sono sicuramente utili anche a capire meglio alcune questioni.

L'altra volta ricordo che ci eravamo lasciati in sospeso sulla questione dei contratti. Il mio e anche altri Gruppi avevano chiesto di poter avere accesso ai contratti di questi derivati. In merito non c’è stata una risposta, ragion per cui sono costretto a reiterare la domanda.

Ripeto, noi abbiamo avuto modo, anche in un'audizione, di chiarire quanto, rispetto al mercato privato, sia ritenuto importante, in termini proprio di corretta gestione dei contratti derivati, il tema sia della trasparenza, sia delle competenze interne agli uffici che lo gestiscono.

Io credo che questo valga anche per il mercato pubblico. L'ho già detto. La massima trasparenza che ci può essere è mettere a disposizione questi contratti anche delle competenze diffuse che ci sono nel Paese. D'altronde, credo che si possa rispondere, come è stato detto l'altra volta, che ci sono dei termini di riservatezza. Tuttavia, credo che non siano compatibili con le regole di un Paese democratico. Lo dico molto chiaramente.

I derivati si possono non fare, se si ritiene che non siano compatibili con la trasparenza, ma, dato che un bilancio pubblico deve esserlo, se si fanno, chiunque deve essere messo nelle condizioni di poterli valutare. Ribadisco quindi la richiesta di avere i contratti.

Allo stesso modo, ritengo importante quello che diceva adesso il collega Barbanti rispetto all'organizzazione degli uffici. Io credo sarebbe importante, sempre per una questione di trasparenza, conoscere anche i curricula delle persone che ci lavorano.

Aggiungo altre due domande. Vorrei capire a quale motivazione abbiano risposto i contratti di swaption. Gli altri li capisco e possono avere una logica. Quelli di swaption li capisco molto meno, ma sono sicuro che abbiano avuto validissime motivazioni. Non essendo collegati, almeno Pag. 9teoricamente, a operazioni di copertura diretta, mi chiedevo perché stiano all'interno del bilancio dello Stato.

Infine, vorrei sapere se si può avere qualche chiarimento rispetto a quello che veniva detto l'altra volta su ipotetici derivati di copertura sulla valuta cross currency. Si diceva che ci si orienta in quella direzione.

Mi interessa anche conoscere quali sono le motivazioni che portano il nostro Paese a prevedere grandi operazioni di indebitamento in dollari nel prossimo periodo.

DANIELE PESCO. Non posso che ripetere la domanda del collega Paglia sui contratti. Noi abbiamo veramente la necessità di riuscire a capire come sono fatti questi contratti. Abbiamo anche chiesto un accesso agli atti e abbiamo ricevuto ieri un diniego. Sembra che non ci sia segreto di Stato, oppure, se c’è segreto di Stato, ve lo chiedo ora. Mi piacerebbe sapere se effettivamente ci sono ulteriori problemi a rilasciare questi contratti, o almeno una parte – almeno una parte consistente – giusto per renderci conto se effettivamente siano stati fatti nell'ottica dell'interesse comune.

Volevo fare una domanda sulla duration. Ci è stato riferito che questi contratti vengono allungati a seconda delle esigenze. Presumo, però, che i titoli ai quali sono riferiti questi contratti di garanzia abbiano un tempo più limitato. I contratti che vengono allungati vengono riferiti, di volta in volta, a nuove emissioni, oppure vengono bloccati o riferiti a valori globali ? Spero che la domanda sia chiara.

Inoltre, sulle garanzie noi abbiamo presentato un'interpellanza nella quale abbiamo chiesto, riferendoci all'articolo 33 della legge di stabilità, se le garanzie che andrà a stipulare lo Stato comporteranno comunque una minore capacità di bilancio dello Stato. Vorrei chiedere se, secondo lei, queste garanzie che andremo a stipulare con le banche con cui abbiamo derivati effettivamente comporteranno una minor capacità di spesa.

Mi incuriosisce poi il riferimento che ha fatto prima alla banca dati, che non è completa, o che state implementando adesso. Qui si parla di cifre veramente ingenti. Sembra che questa materia venga trattata – mi scusi veramente – con un'accuratezza forse non del caso. Quantomeno avere una traccia sempre, ogni giorno, precisa e aggiornata sui contratti derivati e su quanto si rischia di perdere, secondo me, è fondamentale. Spero, quindi, che questa banca dati sia aggiornata e quantomeno che ci sia una condivisione dei dati al più presto.

MARIA CANNATA, Capo della Direzione del debito pubblico del Ministero dell'economia e delle finanze. Mi scusi, ma questa domanda non l'ho capita.

DANIELE PESCO. Mi riferisco alla banca dati degli enti locali. Chiedevo se sia aggiornata con precisione o no. Quanto alla questione delle «porte girevoli», abbiamo avuto dirigenti pubblici che hanno lavorato spesso nelle stesse banche che poi hanno sottoscritto derivati. Secondo lei, questo non è un fenomeno che andrebbe approfondito ? Ci possono essere, secondo lei, responsabilità legate ai contratti e a chi li ha fatti firmare ?

CARLA RUOCCO. Intendo porre una domanda secca. Ribadisco l'importanza di avere i contratti e, quindi, mi unisco alla richiesta fatta precedentemente dai colleghi.

Per quello che riguarda le responsabilità e come sono attribuite nell'ambito del suo ufficio, le chiedo se si può avere chiarezza riguardo alla persona che ha siglato il contratto con la Morgan Stanley da cui è derivata la perdita di 1,6 miliardi di euro.

PAOLO PETRINI. Anch'io intendo fare una domanda secca, ad adiuvandum di quelle già fatte, peraltro, da qualche mio collega.

Lei ci ha illustrato molto bene anche oggi il senso del vostro lavoro e ci ha spiegato che ogni volta, naturalmente, Pag. 10queste operazioni sono riferite alla copertura del rischio del tasso oppure di cambio. Ognuna di queste nuove operazioni, ogni volta in cui viene sottoscritta, ha un sottostante a priori ? Si sottoscrive una nuova operazione e ogni volta si emette un titolo, oppure a volte queste operazioni, per sfruttare le oscillazioni dei tassi, sono fatte anche per avere benefici di cassa ? Vorrei capire questo.

PRESIDENTE. Do la parola alla dottoressa Cannata per la replica.

MARIA CANNATA, Capo della Direzione del debito pubblico del Ministero dell'economia e delle finanze. Le domande sono tantissime. Cercherò di rispondere a tutte.

Partendo dal fondo di riserva, è una cosa che si può fare, ma non è prevista dalla legislazione vigente. Terrei, però, a precisare che, se questa esigenza nasce, almeno per quanto riguarda il bilancio dello Stato, dal timore che, per esempio, nella redazione delle previsioni di bilancio, negli stanziamenti di bilancio o anche nelle previsioni dei documenti di programmazione non si tenga conto delle probabili evoluzioni del portafoglio swap, la posso rassicurare: ci sono i capitoli di bilancio e su questi capitoli di bilancio, quando si fanno gli stanziamenti, vengono fatte, ovviamente, delle ipotesi, come per tutto quello che non è già predefinito a tasso fisso.

Certo, si può fare senz'altro, ma questa è una decisione che comporterebbe una revisione del sistema di contabilità pubblica. Occorre tenere presente che, per come è strutturato il bilancio dello Stato oggi, se si fa uno stanziamento ad hoc, quello poi non si tocca e bisogna trovare una copertura.

In ogni caso, quindi, questo fondo di riserva, così come qualsiasi fondo di riserva per garanzia, deve essere poi valorizzato, tenendo conto delle probabilità di utilizzo a seconda delle varie circostanze. Comunque, la risposta è sì. È una prassi che, peraltro, molti altri Stati adottano.

Le domande relative alla governance del rischio, in realtà, trovano risposta nella prima parte della mia relazione. Noi abbiamo un ufficio preposto proprio al monitoraggio del rischio di controparte.

Per quanto riguarda l'altro tipo di rischi, c’è un'interazione continua tra la direzione e gli uffici con il Direttore generale del Tesoro e, per le macrodecisioni e le linee-guida, col Ministro. Col Ministro tale interazione può avvenire anche se c’è qualche operazione che presenti delle complessità, o se si vuole verificare l’input strategico da parte dell'organo politico.

Normalmente l'operatività viene gestita dalla Direzione II, ma c’è una comunicazione continua. C’è dunque un iter di autorizzazione che può essere avviato o per un pacchetto di attività in un determinato periodo, delineando quali possono essere le alternative in funzione anche degli obiettivi che i vertici vogliono perseguire, oppure operazione per operazione. Devo dire che sempre più, recentemente, c’è un'autorizzazione operazione per operazione da parte del Direttore generale del Tesoro.

Per quanto riguarda il reporting, è regolare, come ho affermato anche nella prima parte, ossia nell'altra audizione. Tutte le operazioni vengono riportate al Gabinetto del Ministro. È prevista anche la relazione semestrale alla Corte dei conti, nella quale dettagliatamente si illustra l'attività svolta nel semestre precedente.

Se poi parliamo delle competenze, devo dire che, nei giorni scorsi, ho letto un articolo che mi ha fatto abbastanza arrabbiare. Vi si sosteneva che non ci sarebbero al Tesoro le competenze e le persone che sappiano svolgere i propri compiti.

Devo dire che la gestione del debito pubblico italiano è ritenuta una delle migliori al mondo. Noi abbiamo una reputazione incredibile, avvalorata non solo da una serie numerosissima di premi ricevuti da Istituzioni internazionali, ad esempio per il miglior team degli ultimi vent'anni o per il miglior bond, ma anche dal grandissimo apprezzamento dalle Istituzioni internazionali.

Tanto per fare un esempio, il Fondo monetario internazionale ha rivisto, tra il Pag. 112013 e il 2014, le guidance per una buona gestione del debito. Personalmente, sono stata quasi forzata a coordinare in tempi molto ristretti un sottogruppo in materia. È stato molto faticoso, perché bisognava coordinare numerosi altri Paesi. Quando è stato presentato, nel luglio successivo, il rapporto che illustrava più o meno quali fossero stati gli interventi maggiori, mi è stato chiesto di esporlo. Io ho esposto, quindi, il rapporto per il Fondo monetario. Nonostante avessi coordinato solo uno dei gruppi di lavoro, è stato chiesto a me di rappresentare la questione.

Secondo me, la direzione dovrebbe essere potenziata, ma non è vero che non ci sono persone dotate di adeguate professionalità. Gradirei che ce ne fossero di più, perché il lavoro è tantissimo. Posso dire che le capacità presenti nelle nostre direzioni sono, quantomeno per i settori di punta, al massimo livello. Su questo tenderei proprio a rassicurarvi.

GIROLAMO PISANO. (fuori microfono). Lei dice che siete «tra i migliori al mondo». Quali sono, grossolanamente, i parametri in base ai quali si può parlare di migliore o peggiore ?

MARIA CANNATA, Capo della Direzione del debito pubblico del Ministero dell'economia e delle finanze. Quando parliamo di reputazione, è un po’ difficile stabilirli, ma aggiungo un altro elemento.

Noi abbiamo, presso la Direzione del debito pubblico, un ufficio che svolge le funzioni di segreteria tecnica di un network costituito dall'OCSE e dal Tesoro italiano, in cui da un paio di anni si è inserita anche la Banca mondiale. C’è un accordo trilaterale internazionale di cui ha chiesto di far parte anche la Banca mondiale, che prevede un sito web dedicato in cui c’è tutta una serie di pubblicazioni su best practice. Tale ufficio dovrebbe essere più curato, posso dire, ma c’è poco tempo e le risorse sono quelle che sono.

Noi regolarmente ogni anno riceviamo richieste di visite di studio da altri Paesi. Anche su questo, se volete, posso fornirvi informazioni. Due o tre volte l'anno ci sono delegazioni di altri Paesi che vengono a chiederci come strutturiamo il sistema di emissione e come gestiamo il rischio, perché siamo ritenuti fra i migliori al mondo.

Non voglio dare la sensazione di autoincensarmi, ma qual è il motivo di ciò ? L'Italia ha un debito pubblico molto grande in rapporto alle sue dimensioni e alla sua economia, troppo grande. Ciononostante, o forse proprio per questo, ha sviluppato un mercato secondario, un mercato primario e professionalità che sono al massimo livello.

Se poi mi chiede come si misura la reputazione, è reputazione. I riconoscimenti internazionali ci sono.

PRESIDENTE. Diceva qualche anno fa un ministro che noi abbiamo il terzo debito pubblico del mondo, ma non siamo la terza economia del mondo.

Il collega Cariello vorrebbe intervenire per una domanda brevissima. Ricordiamo, però, che tra sei minuti dobbiamo essere in Aula.

FRANCESCO CARIELLO. Intervengo brevissimamente. Visto che ha toccato il tema della competenza, che non è mio interesse mettere in discussione al momento, in una situazione quale quella attuale, di bassissimi tassi di interesse nel lungo termine, perché non si predilige il rinnovo dei debiti in scadenza con una visione a lungo termine ? Perché la tendenza non è quella ? Perché non andiamo a fare contratti a trenta o cinquanta anni con i tassi attuali ?

MARIA CANNATA, Capo della Direzione del debito pubblico del Ministero dell'economia e delle finanze. Parliamo di derivati, di debito o di tutti e due ?

FRANCESCO CARIELLO. Parliamo di debito in generale.

MARIA CANNATA, Capo della Direzione del debito pubblico del Ministero dell'economia e delle finanze. Se parliamo di debito in generale, questo è veramente il nostro obiettivo...

Pag. 12FRANCESCO CARIELLO. (fuori microfono). Non lo vedo perseguire.

MARIA CANNATA, Capo della Direzione del debito pubblico del Ministero dell'economia e delle finanze. Perché non lo vede perseguire ? Se lei dà un'occhiata a quello che abbiamo fatto l'anno scorso, vedrà che per due anni consecutivi noi abbiamo ridotto l’outstanding dei BOT in maniera tale che esso è passato dal 9 al 7 per cento in due anni. Siamo ritornati, non appena possibile, sul mercato del lungo termine.

Noi abbiamo uno stock di debito piuttosto grande. Se poi lei guarda il valore del 5 per cento, vede che è il costo riferito all'intero debito della pubblica amministrazione, non solo ai titoli di Stato, in rapporto al PIL. Se noi guardiamo il costo medio, notiamo che in realtà è sotto al 4 per cento. Adesso non mi ricordo esattamente, mi pare che sia il 3,70.

Allungare la duration è un obiettivo che noi abbiamo sempre perseguito, quando possibile. Io posso anche decidere che adesso voglio emettere a trent'anni tutto, ma bisogna vedere se il mercato è disposto a comprare tali titoli. Dobbiamo scegliere il momento giusto per il mercato.

Per esempio, il titolo a trent'anni oggi è al 2,40 per cento. Dico «oggi» perché fra un po’ andremo sottozero su tutto. Se, però, io oggi vado sul mercato e emetto 10 miliardi di titoli a trent'anni, prima di tutto non avrei acquirenti per tale ammontare di titoli. Proprio non ci vengono. Inoltre, se agisco in modo aggressivo, i tassi salgono.

È un gioco di equilibri delicatissimo. In altri momenti ci chiedono perché non abbiamo emesso più titoli a breve termine, visto che il breve termine costa così poco. Il breve termine costa così poco perché adesso va tutto bene. Quando, però, abbiamo avuto le difficoltà, nel 2011, per esempio, i titoli a due anni erano più cari dei titoli a dieci anni. Avevamo sfiorato tassi dell'8 per cento.

È veramente un gioco di equilibri. La decisione della domanda e la valutazione di quanto questa domanda possa essere facilmente assorbita sono un gioco delicato. Ovviamente, si deve lavorare al margine con gradualità, assicurandosi che ci siano le condizioni ideali, dimodoché questa politica possa essere efficace.

Il nostro target, come diciamo nelle linee-guida, è allungare la vita del debito, specialmente adesso che ci sono i tassi così bassi. A gennaio abbiamo emesso un bond trentennale che è andato benissimo. Abbiamo emesso 6,5 miliardi. Inoltre, per esempio, in ogni asta di metà mese noi cerchiamo di vendere titoli a quindici o a trenta anni.

Tuttavia, non si può mai forzare la mano al mercato, altrimenti la convenienza viene meno e, soprattutto, un'asta scoperta, o coperta male, reca un danno permanente che poi è molto difficile superare. Pertanto, lo facciamo, ma compatibilmente con quello che il mercato ci consente di fare.

È stato detto che noi stiamo perdendo ed è stato chiesto se ne valga la pena. Il mark to market non è una perdita, è una stima valida se tutto resta com’è adesso. È vero, aver fatto questa sorta di assicurazione per fissare dei tassi a lungo termine a un livello che fino a pochi anni fa era basso oggi ci sta costando.

Tuttavia, forse c’è un'eccessiva focalizzazione. Di ciò che è ottenuto con il derivato si vede subito l'effetto, mentre, se 5-6 anni fa avessimo emesso tanti titoli a trent'anni con lo stesso costo del derivato, non ci si accorgerebbe di questo, perché farebbe parte di una policy di emissione meno visibile. Poiché del derivato si evidenzia subito il netting, questo aspetto risalta di più. Tuttavia, poiché la funzione di queste posizioni lunghe era assicurativa contro il rialzo dei tassi, la politica, a meno che non si resti a questi livelli per venti anni, io ritengo sia ancora giusta. La maggior parte del nostro portafoglio ha una scadenza tra i dieci e i vent'anni ormai, anche con alcune code molto più avanti. Se si mantiene la situazione dei tassi ad oggi, così anomala, vuol dire che le cose vanno proprio male. Mi auguro, quindi, che ci sia un aumento dei tassi che Pag. 13corrisponda a una crescita economica, per cui il tasso reale, che è quello che conta, non sia, in realtà, poi così alto.

GIROLAMO PISANO. (fuori microfono). Allude ai costi e alla possibilità di estinguerli.

MARIA CANNATA, Capo della Direzione del debito pubblico del Ministero dell'economia e delle finanze. Noi gestiamo dinamicamente questo aspetto, cercando ogni volta di vedere quello che è possibile fare, ma i margini di manovra, anche per la decisione di Eurostat, che è intervenuta recentemente e ha stabilito che qualsiasi ristrutturazione di swap, quantomeno in alcune situazioni, si traduca in debito, non sono amplissimi.

Ovviamente, per quello che non è swap, come le swaption ancora in essere, qualcosa si può provare a fare, sempre sulla base di una negoziazione con le controparti, perché anche loro hanno i loro limiti di rischio.

Comunque, la gestione è attivissima, anche se ogni tanto ci viene chiesto perché abbiamo fatto una data operazione...

Siamo veramente molto attivi e il monitoraggio è davvero assiduo.

Passo alla domanda su controparti specialiste e conflitto di interessi. Io direi esattamente l'opposto. Una controparte specialista è specialista perché con lo specialista c’è una relazione di lungo periodo, in cui ci si conosce molto bene e sono chiari i paletti. Noi, per esempio, abbiamo un sistema di monitoraggio delle banche specialiste dettagliato, che non nessuno al mondo possiede. È un altro aspetto per il quale siamo unici e in cui gli altri non si impegnano troppo, proprio perché è troppo impegnativo.

Noi abbiamo, anzi, verificato nel corso del tempo che è meno facile, proprio se c’è necessità di intervenire per rivedere qualcosa, avere disponibilità da parte di un soggetto che non è specialista, che guarda al business immediato e che poi, tutto sommato, se ne infischia, piuttosto che da un soggetto consapevole del fatto che sussiste una relazione che va avanti nel tempo, che il business è continuo e che le occasioni possono esserci attraverso le operazioni sindacate o anche facendo bene lo specialista. Non si fanno tanti soldi, ma, se si è bravi, qualcosa si guadagna.

Non si fanno tanti soldi perché i nostri requirement sono molto pesanti. È anche una questione di reputazione per questi soggetti sapere che fanno parte del gruppo degli specialisti italiani. Per esempio, classificarsi fra i primi cinque consente di aprire molte porte e, quindi, indirettamente produce dei benefici. Con una banca non specialista queste leve non si hanno.

La risposta relativamente alla richiesta di mettere a disposizione i singoli contratti è arrivata ieri sera ed è stata negativa, perché non c'erano i presupposti giuridici per l'accesso agli atti. Se la leggete, vedrete che non si possono fare richieste generalizzate che si configurino come un'indiscriminata richiesta che rappresenti una sorta di sindacato sull'intera azione amministrativa. Inoltre, ci vuole un interesse specifico, diretto, puntuale e individuale. Non può essere fatta una domanda in questi termini.

A parte questo, se si dice che non fornire i contratti è incompatibile con un Paese democratico, rispondo che non ci sono Paesi democratici al mondo. Questo lo posso affermare perché nessuno fornisce i contratti, e vi posso anche spiegare perché. I contratti non si forniscono, in primo luogo, perché la visione di un singolo contratto non chiarirebbe molto, specialmente se c’è una politica continuativa fuori dal contesto. È molto tecnica ed è, alla fine, poco informativa.

Inoltre, si tratta di contratti bilaterali, in cui vengono definiti dettagli che, se conosciuti universalmente, possono essere prima di tutto dannosi per il Tesoro e, quindi, per lo Stato e per i cittadini, perché lo mettono in una posizione di inferiorità, lasciando spazio ad azioni speculative che possono andare contro gli interessi del Paese. Inoltre si porrebbero le controparti dello Stato in una posizione di inferiorità competitiva rispetto al resto del Pag. 14mercato, perché, di nuovo, se si sanno troppi dettagli, si possono compiere azioni speculative.

Se guardate la tabella che ho fornito sulle clausole di estinzione anticipata, notate che è indicato solo l'anno. Conosciamo la data in cui tale clausole possono essere esercitate, ma non è stata indicata, perché, una volta che si sa che in quel momento può essere esercitata una clausola, il mercato, specialmente lo speculatore, può realizzare azioni speculative e, quindi, si possono creare anche turbative di mercato. Per tutta una serie di ragioni, quindi, nessuno fornisce i dettagli dei contratti.

Ho letto che qualcuno magnificava la Danimarca. Permettetemi di dire che ho visto cosa distribuisce la Danimarca: è un'informazione che è una non informazione, perché dire che nel trimestre precedente si sono sottoscritti quattro contratti che iniziano in una data e scadono in un'altra non significa nulla.

Le informazioni che è opportuno fornire sono quelle che vi abbiamo fornito, anzi, forse con un dettaglio maggiore di quanto accada di norma in tutto il mondo. Lo stesso manuale del Fondo monetario dice che è opportuno dare chiarezza su quali siano gli obiettivi dell'operatività in derivati e fornire informazioni aggregate o indicatori sintetici che possano far capire quale sia la situazione. Quello che importa è la comprensione, non conoscere il singolo contratto.

Perché fare le swaption ? Le swaption sono state negoziate in momenti in cui, come ho affermato nel mio precedente intervento, si tendeva un po’ a combinare i due obiettivi: da un lato, ottenere un beneficio in termini immediati (quando si vende una swaption, si incassa); dall'altro, abbassare il tasso su uno swap, con quel beneficio immediato. Le swaption sono state emesse sempre con dei tassi dello swap che partiva in futuro che erano al di sotto dei tassi di mercato per scadenze comparabili di quel momento.

Di nuovo, torna il problema per cui questa situazione di tassi anormalmente bassi, con una curva così schiacciata, in questo momento ci sta creando problemi. Certo, se avessimo conosciuto prima tale situazione, avremmo evitato di farlo, ma è come dire che uno sa che avrà una salute di ferro per tutta la vita e che non gli succederà mai niente e per tale ragione non stipula l'assicurazione sanitaria.

In realtà, noi avevamo una storia pregressa la quale indicava una familiarità di malattie, registrate in passato, che erano sempre consistite in shock al rialzo dei tassi, ragion per cui la policy è stata quella di mettere in piedi posizioni che ci proteggessero da questo rischio. Quello è stato il rischio maggiormente percepito.

Ho già detto che il costo dei derivati, nel momento in cui non performano, è subito visibile. In ogni caso i derivati, rispetto al totale, sono una quantità, tutto sommato, contenuta. Se si guarda insieme derivato e debito, si evidenzia che, nonostante una struttura che si rinnova con una certa lentezza, perché abbiamo cercato di allungare la duration, ci sono benefici riscontrabili nei documenti di stabilità da un anno all'altro. Ogni anno stiamo recependo miglioramenti sul tasso di interesse, anche se c’è una quota che – è una delle domande che mi sono state poste – non è strettamente correlata a una copertura puntuale.

Qual è la logica ? L'ho detto anche precedentemente, nella prima parte dell'audizione. Il Tesoro ha comunque una quantità di titoli a breve termine, o collegati ai tassi a breve, che è stata molto ridotta rispetto al passato, ma che forse non è più comprimibile. Proprio per esigenze di diversificazione di portafoglio avere un po’ di CCT e un mercato dei T-Bills (di BOT) funzionante è comunque uno strumento utile per diversificare gli strumenti e soprattutto per trovare domanda un po’ dappertutto. Avendo un debito tanto grande, noi dobbiamo allargare al massimo la base degli investitori.

In questo modo rispondo anche alla domanda sulla necessità di emettere titoli in dollari. La necessità di emettere tali titoli è dovuta al fatto che ci sono investitori di ottima qualità – buy-and-hold, non speculativi, banche centrali – che Pag. 15vogliono titoli in dollari. Il fatto che noi, per quattro anni, siamo spariti dal mercato del dollaro è una situazione che rischia di danneggiarci permanentemente. Per questo motivo, l'idea di poter collateralizzare almeno le nuove posizioni di copertura del cambio per delle emissioni in valuta ha una sua importanza.

Certo, voi mi dite che adesso va tutto bene e che c’è anche la BCE, ma anche le relazioni con gli investitori è bene che siano di lungo periodo, perché ti conoscono, sanno come agisci e sanno che c’è una coerenza tra quello che si dice e quello che si fa. Questo è estremamente importante sul mercato.

C’è inoltre l'aspetto relativo alla fidelizzazione dell'investitore. Se scompariamo da un mercato per molti anni, diciamo che ci stanno aspettando, ma non possiamo perdere anche questo treno. Quanto all'alternativa, invece, di lasciare scoperto il cambio, francamente, il cambio è forse la variabile più volatile in assoluto. Fra tutte le variabili esogene poco controllabili forse è la meno controllabile. Anche su questo, quindi, la policy è cercare il più possibile di proteggerci da questo rischio.

Quanto alla banca dati – parlo solo di quella degli enti locali – è nata in un momento in cui non c'era alcun dato. C'erano soltanto le statistiche di Banca d'Italia, ottenute però indirettamente dal sistema bancario.

All'epoca, l'idea del legislatore fu quella di stabilire una massa di conoscenze diretta. All'inizio si è pensato di raccogliere le informazioni essenziali quanto al debito. Dopodiché, ci siamo resi conto che forse queste informazioni erano troppo limitate e ora stiamo lavorando per metterci al passo e soprattutto per poter inserire i Piani di ammortamento.

Cosa ha reso un po’ difficile fare subito questa operazione ? I Piani di ammortamento non sono un semplice Piano di ammortamento alla francese o un Piano di ammortamento all'italiana. Sono pieni di dettagli e di particolarità molto specifiche e, quindi, anche dal punto di vista dell'introduzione dei dati, molto pesanti.

Peraltro, il primo sistema che era stato costruito era anche un po’ rigido. La combinazione di questi fattori ha fatto sì che solo da pochi mesi abbiamo deciso di dedicarci con pazienza a questo compito, nei tempi che saranno necessari, e di inserire tutti i dati, in maniera da ricostruire puntualmente i Piani di ammortamento.

Il fatto che esistesse una banca dati diversa da altra fonte, dalla Banca d'Italia, comunque ci dava un'idea del fenomeno che ci consentiva di gestirlo. Fra qualche mese la banca dati sarà ancora più puntuale.

Tengo a precisare che, se gli enti non ci comunicano i dati puntualmente, questo lavoro non potrà mai considerarsi completo. Quando la banca dati sarà perfetta, potrò dire che la situazione sarà leggermente sottostimata. Adesso forse è sovrastimata perché ci sono solo i nozionali iniziali e non la riduzione che si è prodotta nel corso del tempo.

Passiamo ai dirigenti pubblici che hanno poi lavorato in banca e sottoscritto derivati. Dirigenti pubblici che hanno lavorato al Tesoro e che poi sono andati in banca e hanno sottoscritto derivati non ce ne sono.

Il professor Siniscalco, che è stato Direttore generale del Tesoro e poi è andato a lavorare in Morgan Stanley, non mi risulta che si sia mai occupato di sottoscrivere o proporre derivati. Peraltro, è vicepresidente, una posizione molto senior e molto poco operativa.

Il professor Grilli ci è andato adesso, dopo un anno...

Il dottor Nardelli, che effettivamente aveva lavorato nell'ufficio che faceva derivati, è andato in banche che non erano specialiste. Sapeva che non c'era possibilità di lavorare su questo aspetto. Mi sembra dunque un falso problema.

Il dottor La Via, quando ha lasciato nel 2000 la posizione che io ricopro attualmente, ha lavorato presso una banca, ma non si è certo preoccupato dei derivati. Ha gestito la tesoreria del Pag. 16Gruppo Intesa, niente a che vedere con questo tema. Poi ha lavorato presso la Banca mondiale per sette anni e adesso ha assunto la carica di Direttore generale del Tesoro. Non c’è stata dunque la minima relazione tra l'operatività e le funzioni che ha assunto successivamente, ve lo posso assicurare. Peraltro, con Banca Intesa noi non avevamo alcun rapporto in essere in quegli anni.

PRESIDENTE. Dobbiamo necessariamente concludere l'audizione, perché stanno per iniziare le votazioni in Assemblea, onorevole Pesco.

MARIA CANNATA, Capo della Direzione del debito pubblico del Ministero dell'economia e delle finanze. Mi è stato anche chiesto chi ha firmato l'ISTA di Morgan Stanley: è stato il povero dottor Paolillo, che è defunto da molti anni.

PRESIDENTE. Ringrazio la dottoressa Cannata.

Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dalla dottoressa Maria Cannata (vedi allegato) e dichiaro conclusa l'audizione.

La seduta termina alle 15.05.

Pag. 17ALLEGATO