Sulla pubblicità dei lavori:

Petrini Paolo , Presidente ... 3

INDAGINE CONOSCITIVA SULLE TEMATICHE RELATIVE AI RAPPORTI TRA OPERATORI FINANZIARI E CREDITIZI E CLIENTELA

Audizione dei rappresentanti di Prestiamoci del Gruppo Agata Spa.

Petrini Paolo , Presidente ... 3 ,

Loro Daniele , Amministratore delegato di Prestiamoci del Gruppo Agata Spa ... 3 ,

Petrini Paolo , Presidente ... 6 ,

Villarosa Alessio Mattia (M5S) ... 6 ,

Loro Daniele , Amministratore delegato di Prestiamoci del Gruppo Agata Spa ... 6 ,

Villarosa Alessio Mattia (M5S) ... 6 ,

Loro Daniele , Amministratore delegato di Prestiamoci del Gruppo Agata Spa ... 7 ,

Villarosa Alessio Mattia (M5S) ... 7 ,

Loro Daniele , Amministratore delegato di Prestiamoci del Gruppo Agata Spa ... 7 ,

Petrini Paolo , Presidente ... 7 ,

Pesco Daniele (M5S) ... 7 ,

Loro Daniele , Amministratore delegato di Prestiamoci del Gruppo Agata Spa ... 7 ,

Petrini Paolo , Presidente ... 8 ,

Loro Daniele , Amministratore delegato di Prestiamoci del Gruppo Agata Spa ... 8 ,

Petrini Paolo , Presidente ... 8 ,

Loro Daniele , Amministratore delegato di Prestiamoci del Gruppo Agata Spa ... 8 ,

Pesco Daniele (M5S) ... 8 ,

Loro Daniele , Amministratore delegato di Prestiamoci del Gruppo Agata Spa ... 8 ,

Petrini Paolo , Presidente ... 9

ALLEGATO: Documentazione depositata dal dottor Loro ... 10

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà- Berlusconi Presidente: (FI-PdL);

Area Popolare (NCD-UDC): (AP);

Sinistra Italiana-Sinistra Ecologia Libertà: SI-SEL;

Scelta Civica per l'Italia: (SCpI);

Lega Nord e Autonomie - Lega dei Popoli - Noi con Salvini: (LNA);

Democrazia Solidale-Centro Democratico: (DeS-CD);

Fratelli d'Italia-Alleanza Nazionale: (FdI-AN);

Misto: Misto;

Misto-Alleanza Liberalpopolare Autonomie ALA-MAIE-Movimento Associativo italiani all'Estero: Misto-ALA-MAIE;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI): Misto-PSI-PLI;

Misto-Alternativa Libera-Possibile: Misto-AL-P;

Misto-Conservatori e Riformisti: Misto-CR;

Misto-USEI-IDEA (Unione Sudamericana Emigrati Italiani): Misto-USEI-IDEA;

Misto-FARE! - Pri: Misto-FARE! - Pri;

Misto-Movimento PPA-Moderati: Misto-M.PPA-Mod.

PRESIDENZA DEL VICEPRESIDENTE

PAOLO PETRINI

La seduta comincia alle 12.40.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva in differita sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione dei rappresentanti di Prestiamoci del Gruppo Agata Spa.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulle tematiche relative ai rapporti tra operatori finanziari e creditizi e clientela, l'audizione dei rappresentanti di Prestiamoci del Gruppo Agata Spa.

DANIELE LORO, Amministratore delegato di Prestiamoci del Gruppo Agata Spa. Vi ringrazio dell'invito, a nome mio e della società che rappresento. Prestiamoci è una piccola realtà che si occupa di un business molto innovativo, perciò siamo onorati di poter illustrare il nostro parere sulle tematiche oggetto dell'indagine conoscitiva, posto che, probabilmente, esso è diverso da quello degli operatori tradizionali.

Vorrei seguire una breve memoria scritta che ho predisposto e che illustrerò, seguendone il filo logico. Partirei con una piccola introduzione sulla nostra realtà, per poi passare ai temi che più ci interessano.

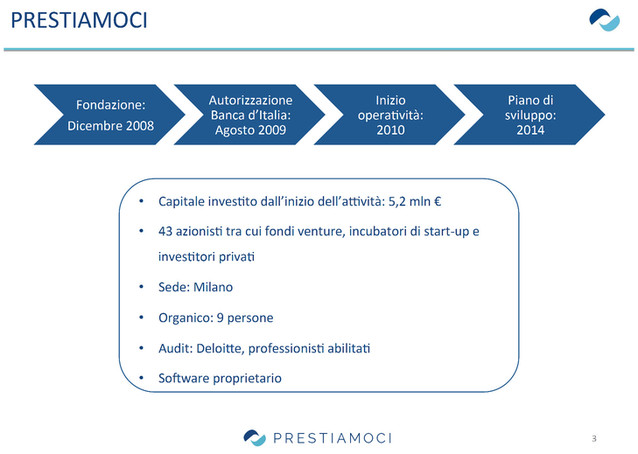

Prestiamoci è una piattaforma che gestisce prestiti fra persone on line. È stata una delle prime ad essere avviata in Italia in questo settore. Nel 2008 è stata fondata la società Agata, che detiene il marchio e gestisce il marketplace di Prestiamoci.

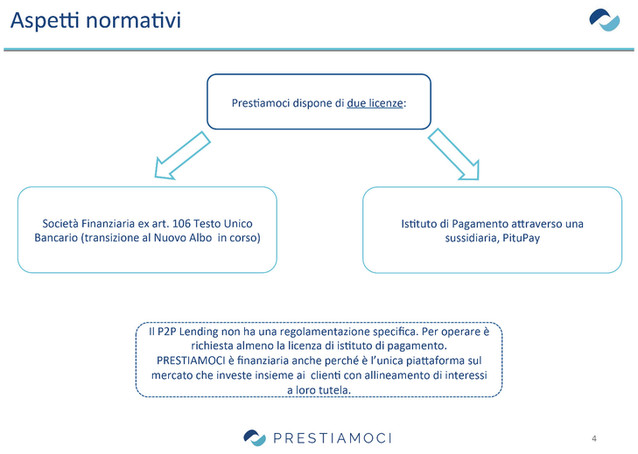

Nel 2009 la società è stata autorizzata dalla Banca d'Italia, nella veste di intermediari finanziari ex articolo 106 del TUB (Testo unico bancario). Nel 2010 ha avviato la propria attività sotto forma di test, sviluppandola negli anni successivi, e soprattutto a partire dal 2014, quando, grazie all'incubatore di startup digitali (Digital Magics), c'è stato un nuovo impulso.

Grazie a ciò, abbiamo anche costituito una società controllata al 100 per cento (PituPay SpA): si tratta di un istituto di pagamento, autorizzato anch'esso dalla Banca d'Italia. Ritornerò sul tema autorizzativo più avanti, perché è un aspetto che caratterizza questo mercato e rispetto al quale ci sono alcune aree di incertezza.

Dal punto di vista societario, ad oggi la società consta di un gruppo di 12-13 persone, di cui 9 dipendenti, oltre al board, che si occupa attivamente della società, come spesso accade nella fase di start-up di questo tipo di attività. È strutturata in maniera solida per quanto riguarda la parte crediti e la parte risk management, che riteniamo fondamentali.

Peraltro, essendo noi soggetti vigilati, dobbiamo rispettare quanto previsto dalla normativa. La società ha investito negli anni soprattutto per costruire il solido software che gestisce la piattaforma. I principali investimenti sono stati, quindi, diretti in quella direzione.

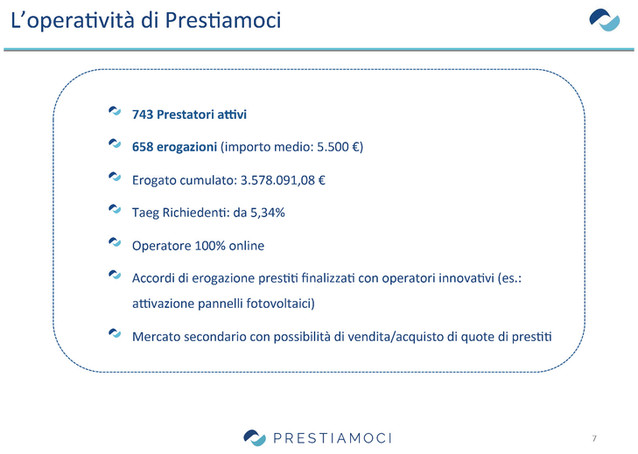

Per darvi qualche dato numerico, abbiamo circa 1.500 clienti e abbiamo erogato 3,6 milioni di euro di prestiti; attualmente la società ha un tasso di crescita molto Pag. 4importante. Recentemente, infatti, dopo il periodo di investimento iniziale, abbiamo innescato una fase di crescita significativa. Il tasso medio a cui sono stati erogati i prestiti nel tempo è il 5,34 per cento complessivo, ovvero quasi la metà di quello calcolato nelle recenti statistiche di Banca d'Italia anche ai fini della fissazione del tasso d'usura.

Una caratteristica della piattaforma è che essa, da non molto tempo, gestisce anche un mercato secondario, che è già attivo, quindi gli aderenti che investono possono liquidare le loro quote in questo mercato secondario e altri clienti le possono acquistare.

Una particolarità di Prestiamoci, in questo unica sul mercato italiano e a livello internazionale, è che partecipiamo a ciascun prestito con una quota. Il nostro interesse è quindi allineato fortemente con quello dei clienti. Riteniamo che questo modello sia molto importante per il futuro del settore, posto che si sono verificati casi – soprattutto all'estero – di forte spinta sulla crescita dei volumi da parte degli intermediari puri, senza, però, attenzione per ciò che accadeva ai portafogli dei clienti a cui venivano venduti i prestiti.

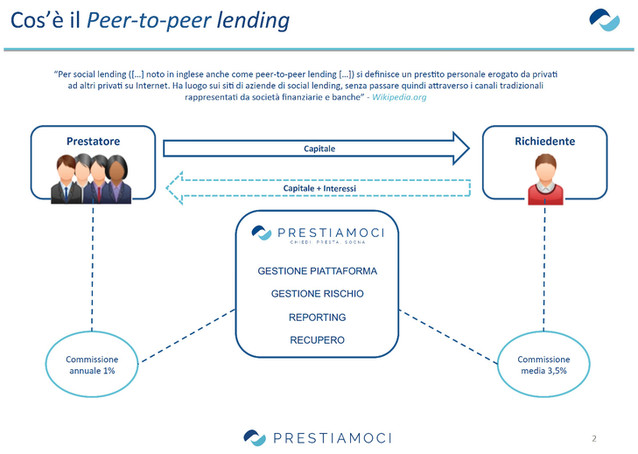

Andando nello specifico del peer to peer lending, per completare questo quadro, visto che credo non sia un'attività conosciutissima, spiegherei le modalità con cui viene gestito il business.

Il business consiste, sostanzialmente, nell'erogazione di prestiti personali a persone che ne fanno richiesta – le quali hanno, quindi, bisogno di denaro – finanziata da altre persone. Come si riesce, nell'ambito di tale sistema, a fare in modo che chi finanzia i prestiti non assuma una posizione di rischio sul singolo soggetto?

Ciò avviene attraverso la diversificazione: un soggetto che partecipa al finanziamento dei prestiti mette a disposizione una somma che viene frazionata in piccole quote – nel nostro caso da 50 euro – per poi essere erogate a una platea di soggetti richiedenti fondi.

In questo modo, se qualcuno di questi soggetti si viene a trovare in difficoltà nel ripagare il prestito o diventa inesigibile, il rischio assunto da chi presta i soldi è limitato a quella quota. Inoltre, con il rendimento cumulato su tutte le altre quote, la perdita viene compensata e si arriva ad ottenere un rendimento del tutto apprezzabile.

Questo sistema molto interessante è nato contemporaneamente negli Stati Uniti e in Inghilterra intorno al 2006 e ha avuto un forte impulso in diversi Paesi. È interessante perché, di fatto, la disintermediazione del sistema bancario che avviene attraverso l'utilizzo della piattaforma comporta il trasferimento di vantaggi importanti a tutte e due le categorie dei nostri clienti, da una parte chi richiede il prestito e dall'altra chi lo finanzia.

Infatti, se confrontiamo la posizione di un qualsiasi deposito in una banca, anche vincolato, perché in questo caso si ha un vincolo, il rendimento attuale che le banche offrono è prossimo allo zero (al massimo 0,80-0,90 per cento), mentre, con un portafoglio di prestiti, si può ambire a rendimenti intorno al 6-7 per cento.

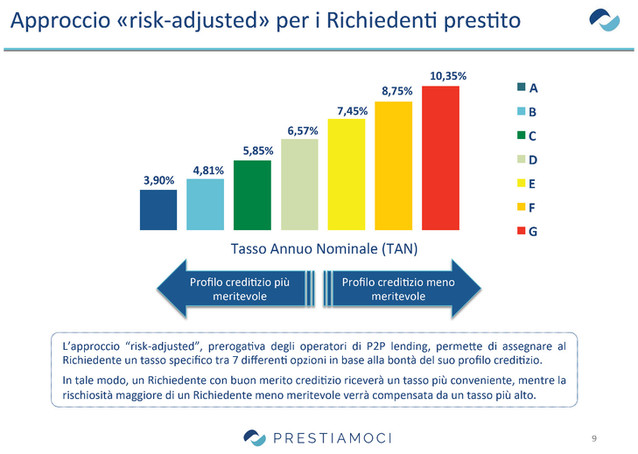

Sul versante di chi richiede il finanziamento si attua un meccanismo, molto pubblicizzato sul mercato da altri operatori ma di fatto poco impiegato, che è quello del risk adjusted price. Ogni richiedente, infatti, ottiene il prestito al tasso d'interesse che riflette il suo livello di rischio: se è una persona molto indebitata, non ha pagato in passato e ha una storia creditizia complicata, avrà un tasso più alto; se, invece, ha sempre tenuto un comportamento corretto e non è molto indebitata, avrà un tasso molto favorevole.

Questo tipo di meccanismo, che è evidentemente insito nel nostro sistema, perché affidiamo denaro messo a disposizione da terze persone sulla base di un livello di rischio, si instaura in maniera automatica e necessaria. Chi ha un buon merito di credito accede, quindi, a dei prestiti a un prezzo molto più vantaggioso rispetto a quanto potrebbe ottenere da qualsiasi altro operatore di mercato. Entrambe le categorie traggono, pertanto, vantaggi importanti.

Vi risparmio gli aspetti pratici della gestione della piattaforma, i quali sono comunque riportati nella mia relazione Pag. 5scritta, per passare al grado di diffusione di questo business nel mercato.

Nel mondo ci sono Paesi in cui siamo già alla fase di consolidamento, poiché questo business vi ha raggiunto un livello di diffusione già molto stabile. Ci sono operatori, prevalentemente negli Stati Uniti, i quali gestiscono quote di mercato ed erogano una mole di prestiti a livello dei principali operatori tradizionali.

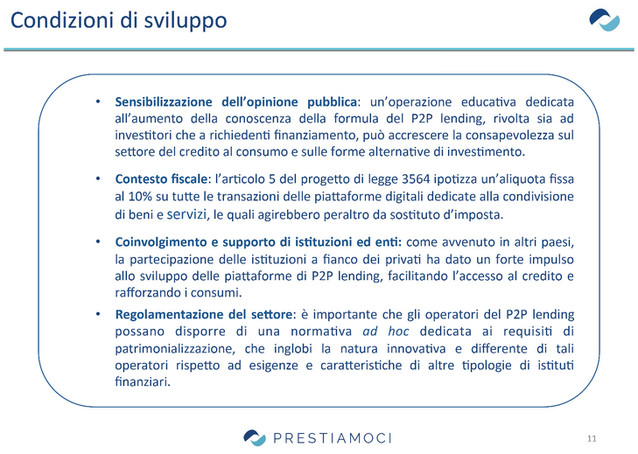

In Europa, il totale erogato del settore ha raggiunto gli 11 miliardi di euro, che è una quota molto significativa. In Italia, invece, sono stati erogati soltanto 55 milioni di euro, perché siamo ancora molto indietro in relazione a diversi aspetti.

Per comprendere le motivazioni di ciò è importante affrontare il tema della trasparenza, al quale è peraltro collegato il meccanismo, che ho prima illustrato, del risk adjusted price.

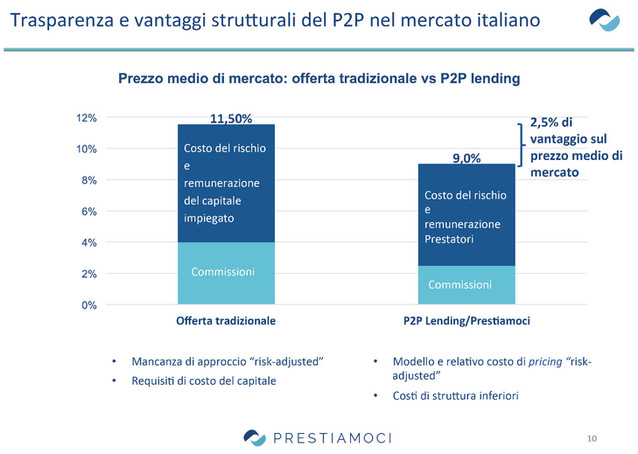

Nel nostro caso la trasparenza non è soltanto un concetto astratto o un valore, ma è insita nel modello di business. Mi scuserete se entro nel dettaglio. Quando una persona chiede un prestito, richiede un servizio che ha due componenti di base di costo: la disponibilità di denaro e il servizio dell'operatore finanziario che istruisce la pratica. Oltre a questi, vi sono poi servizi collaterali spesso abbinati a questo tipo di proposta.

Quando si presenta una richiesta di finanziamento a un operatore come Prestiamoci, le due, per così dire, risorse produttive – cioè la finanziaria che eroga il servizio e opera la valutazione della pratica, e colui che mette a disposizione il denaro – sono due soggetti separati, che svolgono la propria attività a un prezzo di mercato trasparente per chi compra il servizio.

Proprio per questo motivo siamo «costretti» a fare una valutazione di risk adjusted price: perché nessun prestatore darebbe i propri soldi a un tasso che non riflette adeguatamente il rischio che assume. In sostanza, dunque, il nostro meccanismo è naturalmente trasparente rispetto a quello utilizzato da qualsiasi altro operatore di mercato; proprio perché non possiamo permetterci di esporre prezzi che non riflettono il costo delle risorse produttive che stiamo utilizzando.

Un altro aspetto molto importante è che il nostro modello di business non prevede la vendita di prodotti aggiuntivi, facoltativi o di contorno. In particolare, mi riferisco alle assicurazioni che spesso vengono aggiunte al prodotto e ne modificano il pricing in maniera significativa, perché lo fanno aumentare del 30-40 per cento rispetto al valore iniziale. Noi non prevediamo, inoltre, costi di uscita, che generalmente gravano proprio sulle categorie che, per qualche motivo, devono fare un riconsolidamento e sono le più deboli presenti sul mercato.

L'aspetto della trasparenza si inserisce in un mercato in cui il consumatore medio ha un livello di conoscenza molto basso di questo servizio e del risk adjusted price. In mancanza di consapevolezza del proprio merito di credito, nessuno, nel momento in cui presenta una richiesta di finanziamento a un operatore tradizionale, è in grado di capire, effettivamente, se potrebbe ottenere un prezzo migliore di quello che gli viene offerto, perché ha di fronte un prezzo unico, con o senza assicurazione.

Un aspetto fondamentale riguarda il livello culturale del Paese e delle persone che chiedono i prestiti rispetto a questi temi. Questo è uno dei motivi per cui il nostro mercato è più arretrato rispetto a quello di altri Paesi, dove è molto comune conoscere il proprio merito di credito. Quando una persona va in banca a chiedere un finanziamento negli USA, normalmente conosce il punteggio cosiddetto FICO (Fair Isaac Corporation) e lo dichiara subito, sapendo che, in base ad esso, otterrà un tasso più o meno favorevole.

Noi pensiamo che questa sia la strada che il nostro Paese dovrebbe intraprendere per rendere maggiormente efficiente il mercato e, quindi, ampliare le potenzialità e le possibilità di accedere al credito.

Se posso sintetizzare le considerazioni che ho svolto, direi che il peer to peer lending è un sistema che non è sostitutivo di quello tradizionale, ma lo può completare in maniera molto interessante, rafforzando, in generale, il mercato. Pag. 6

Si tratta di un sistema che offre alcuni vantaggi per le categorie di clienti che vi si avvicinano, perché i richiedenti credito possono avere, di fatto, un tasso migliore in base al loro merito di credito; inoltre essi hanno accesso a una modalità di erogazione particolare, perché è totalmente on line, spersonalizzata e non subisce l'influenza che possono avere determinate reti sul consumatore finale.

Dal lato del prestatore c'è, invece, un'importante possibilità di investimento che, allo stesso tempo, consente di entrare in un sistema di sharing economy, cioè di aiutare le altre persone a perseguire i loro progetti.

Ci sono, però, alcune condizioni di contorno che vanno affrontate. Un primo tema è quello a cui accennavo, cioè la formazione e la comunicazione. Infatti, far conoscere questo mercato è fondamentale, anche per fare in modo che il consumatore inizi ad acquisire dimestichezza con il merito di credito.

Un secondo tema che penalizza il mercato italiano è il fatto che gli investimenti di coloro che accedono a queste piattaforme, dal punto di vista fiscale, vengono equiparati agli altri redditi, con applicazione di un'aliquota marginale e obbligo di inserire tali redditi all'interno della dichiarazione dei redditi, con l'obbligo, quindi, di fare la dichiarazione stessa (evitabile per esempio per i dipendenti con solo il CUD).

In alcuni Paesi, invece, sono state addirittura inserite aliquote agevolate per chi svolge questo tipo di investimenti, perché supportano il consumo e lo sviluppo. Anche solo l'equiparazione di questo tipo di rendimento a quello di un qualsiasi investimento finanziario, con una ritenuta alla fonte, renderebbe più agevole questo tipo di attività, anche senza che vi siano particolari vantaggi.

L'ultimo aspetto è quello relativo alla regolamentazione di questo tipo di attività, perché c'è molta confusione in materia, non solo in Italia. Noi abbiamo due licenze e pensiamo che entrambe servano e che l'attività di erogazione di credito sia fondamentale, quindi siamo una società finanziaria e vogliamo esserlo. Va detto, però, che, essendoci una forte componente di transazioni e di sistemi di pagamento, anche la parte pagamenti è importante.

La realtà è che, probabilmente, il peer to peer è un ibrido finanziario, cioè un soggetto che deve essere regolamentato nei confronti dei clienti come una qualsiasi società finanziaria, ma dall'altra parte non può possedere i requisiti di patrimonializzazione e di solidità patrimoniale che vengono richiesti a una banca, perché non comporta un impegno di rischio coerente con questo tipo di richieste.

Tutto questo dovrebbe aiutare a sviluppare un settore che attira investimenti dall'estero e che è positivo in generale per il sistema perché, aumentando le disponibilità delle persone che vi accedono, ne accresce le possibilità di consumo.

PRESIDENTE. La interrompo in maniera irrituale. Il collega Villarosa deve andar via, ma vorrebbe porle una domanda.

ALESSIO MATTIA VILLAROSA. Abbiamo chiesto la vostra partecipazione all'indagine conoscitiva e vorrei porle una domanda su un tema secondo me fondamentale. Tecnicamente, voi siete intermediari finanziari ai sensi dell'articolo 106 del TUB, quindi avreste bisogno di un plafond. Come funziona tutto ciò? Il plafond per erogare il finanziamento ve lo dà il cliente che vuole investire delle somme e va direttamente al beneficiario, o siete voi a costruire un plafond...

DANIELE LORO, Amministratore delegato di Prestiamoci del Gruppo Agata Spa. Il meccanismo che utilizziamo – a suo tempo approvato dalla Banca d'Italia – è costruito in questo modo. Quando approviamo un prestito, lo mettiamo sul mercato, cioè sulla nostra piattaforma. Da quel momento, le persone possono decidere di partecipare e anche noi partecipiamo con una quota. Quando il prestito è completato, raccogliamo le somme e le trasferiamo direttamente al beneficiario.

ALESSIO MATTIA VILLAROSA. Quindi, avete un piccolo plafond con cui Pag. 7partecipate per una quota e poi un altro plafond che si costruisce man mano.

DANIELE LORO, Amministratore delegato di Prestiamoci del Gruppo Agata Spa. Esatto.

ALESSIO MATTIA VILLAROSA. Grazie.

DANIELE LORO, Amministratore delegato di Prestiamoci del Gruppo Agata Spa. In conclusione, la nostra è un'attività che andrebbe presa in considerazione, come peraltro altri Paesi hanno fatto, anche partecipando alle piattaforme in taluni casi e aumentando, in questo modo, la conoscenza e la disponibilità delle persone a sviluppare questo business.

Ovviamente, io sono un operatore privato, ma la partecipazione non avvantaggerebbe me anziché un altro operatore, perché si partecipa a una piattaforma – in Inghilterra lo hanno fatto, a suo tempo, sulle diverse piattaforme esistenti – per coinvolgere le persone in questo business, quindi si aumenta la leva finanziaria e la possibilità di investimento di tutti, accrescendo anche i consumi, e così via. Pensiamo, dunque, che ciò possa avere un complessivo effetto positivo.

PRESIDENTE. Do la parola ai colleghi che desiderano intervenire.

DANIELE PESCO. Per curiosità, posto che vi sarà qualche cattivo pagatore anche tra i vostri clienti, di solito quanto tempo impiega un investitore a rientrare della perdita subita?

Un'altra domanda è sulla regolamentazione. Nello specifico, servirebbe una legge ad hoc per regolare il peer to peer finanziario? Quali caratteristiche dovrebbe avere?

DANIELE LORO, Amministratore delegato di Prestiamoci del Gruppo Agata Spa. Venendo al primo quesito, si tratta di un tema di discussione giornaliera sulla piattaforma fra tutti i soggetti, tra i quali c'è molta interazione.

Noi siamo chiari con i clienti. Il sistema comporta delle perdite perché, statisticamente, è normale che avvenga che qualcuno non ripaghi il proprio debito. Del resto, soprattutto se si va su tassi di rischio più elevati, è possibile che qualcuno possa non farcela.

Nel momento in cui la perdita è conclamata, è stata registrata, quindi non c'è più possibilità di rientro: semplicemente, si azzera quella posizione. In sostanza, se un soggetto ha investito 100 quote da 50 euro e ha una quota, pari a 25 euro, ancora da incassare, che va in default, la quota stessa si azzera ma, posto che l'investitore stesso ha rendimenti del 7-8 per cento su tutto il resto, la perdita è assorbita dai rendimenti delle altre quote; quindi può comunque ottenere un rendimento.

Altrimenti, può utilizzare il mercato secondario per mettere in vendita anticipatamente i suoi prestiti. In questa fase, però, stiamo sperimentando questo servizio solo per i prestiti che non hanno subìto ritardi nei pagamenti, per evitare che, in una fase iniziale, ci sia qualche negoziazione aggressiva. Insomma, prima vogliamo testare molto bene il funzionamento del mercato secondario, e poi, quando vedremo che è uno strumento funzionante, eventualmente provvederemo a pensare anche a un mercato in cui si inizia a valutare il rientro o la vendita dei prestiti in default.

Trattandosi di privati, peraltro, il concetto fondamentale dell'intero business – secondo me, ma anche secondo l'organo di controllo – è che l'attività di prestito venga svolta in maniera non professionale dalle persone; esse non devono quindi essere indotte a pensare che sia come il mercato di borsa, in cui ci si inventa «esperti di credito». È già molto difficile, per noi come per qualsiasi operatore professionale, selezionare bene il credito e contenere le perdite all'interno dei limiti statistici che ci poniamo come obiettivi; a maggior ragione ciò è difficile per le altre persone.

Insomma, l'idealismo dei primi modelli, in cui improvvisamente si andava sul mercato e si decideva dove investire, sono sorpassati. C'è bisogno di un operatore professionale. Pag. 8

Qui mi collego alla domanda sulla questione dell'autorizzazione. Ho già illustrato la nostra posizione su questo. Dal punto di vista regolamentare, pensiamo ci sia bisogno di imporre almeno una partecipazione dell'operatore all'erogazione dei prestiti, come nel nostro caso, perché questo è un elemento qualificante a tutela di chi investe. Se, infatti, si perdono solo i soldi dei prestatori, si potrebbe tenere un atteggiamento non corretto, posto che si guadagna solo sulla commissione e, quindi, sui volumi di finanziamenti erogati.

Questo è un primo aspetto. Infatti, nel momento in cui investiamo, dobbiamo essere una finanziaria, anche se si tratta di una piccola quota. Siamo, peraltro, una finanziaria anche perché valutiamo il credito, quindi, secondo noi, l'attuale regolamentazione per gli intermediari finanziari di cui all'articolo 106 del TUB, per tutta quella parte che disciplina il risk management, la struttura organizzativa e il sistema di controlli, è calzante per l'attività che svolgiamo. Invece, non è adeguato imporre a un operatore di questo tipo di avere sistemi di valutazione dei capital ratio sofisticati (come quelli di banche) o avere un minimo di capitale di 2 milioni di euro, quando un istituto di pagamento ne ha 125.000.

In questo momento, noi siamo su quel limite di capitale, ma i nostri concorrenti sono su un livello molto inferiore, pari a circa 125.000 euro. Il problema è avere la possibilità di accedere ad una esenzione speciale per il limite di capitale di 2 milioni, che è molto alto per un operatore di questo tipo.

Peraltro, essendo una start-up, molto spesso ci troviamo a essere l'unica start-up sul mercato ad avere troppi soldi da una parte e poco capitale dall'altra. Siamo, quindi, sempre alla ricerca di capitale per avere il ratio richiesto, ma non per usarlo. Ciò è una follia, perché normalmente le start-up hanno il problema della mancanza di soldi, e non tanto della carenza di capitale.

PRESIDENTE. I rapporti giuridici tra debitore e creditore sono unicamente tra l'operatore della piattaforma e il debitore?

DANIELE LORO, Amministratore delegato di Prestiamoci del Gruppo Agata Spa. No, per fare un'analogia è come una sorta di prestito sindacato: vi sono tanti soggetti che erogano i soldi a un altro, il quale prende i soldi direttamente dalla piattaforma che li raccoglie, ma ogni soggetto ha il diritto di credito verso la persona che ha affidato.

PRESIDENTE. In caso di inadempienza?

DANIELE LORO, Amministratore delegato di Prestiamoci del Gruppo Agata Spa. Prestiamoci ha il mandato, come «capofila», a gestire tutto il percorso di recupero del credito secondo le procedure più adatte alla situazione. Purtroppo, nel mercato dei prestiti personali è un dato di fatto che quando si arriva ad avere alcune posizioni incagliate o difficili da recuperare, con le azioni legali non si riesce a ottenere più di tanto.

Bisogna essere molto tempestivi nella prima fase, che è quella fondamentale. Poi, una volta recuperato, l'importo viene ridistribuito come un incasso qualsiasi quando riceviamo le rate di restituzione dei prestiti. Come dicevo, si tratta di un sistema di pagamenti, per cui quando si riceve una rata la si deve dividere in quote da distribuire a tutti gli investitori. La stessa cosa avviene in caso di recupero delle somme.

DANIELE PESCO. Per il recupero del credito, visto che anche voi avete investito, vi fate agenti solo per la vostra parte o cercate di coordinare tutta il processo?

DANIELE LORO, Amministratore delegato di Prestiamoci del Gruppo Agata Spa. Lo facciamo per tutti. È complesso, ma si riesce a fare. Infatti, abbiamo capito che se gestiamo la prima fase internamente, è molto meglio, per diversi motivi, sia per il nostro profilo di immagine sia con riguardo alla capacità di recupero.

Ovviamente, oltre certe fasi iniziali non riusciamo ad andare perché, come ho detto, siamo solo in 10 persone, quindi nelle fasi successive ci affidiamo anche a Pag. 9società esterne che professionalmente svolgono quell'attività.

PRESIDENTE. Ringrazio il nostro ospite per l'audizione. Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dal dottor Loro (vedi allegato) e dichiaro conclusa l'audizione.

La seduta termina alle 13.05.

ALLEGATO