Sulla pubblicità dei lavori:

Boccia Francesco , Presidente ... 3

INDAGINE CONOSCITIVA NELL'AMBITO DELL'ESAME CONGIUNTO DELLA COMUNICAZIONE DELLA COMMISSIONE AL PARLAMENTO EUROPEO, AL CONSIGLIO, ALLA BANCA CENTRALE EUROPEA, AL COMITATO ECONOMICO E SOCIALE EUROPEO, AL COMITATO DELLE REGIONI E ALLA BANCA EUROPEA PER GLI INVESTIMENTI – UN PIANO DI INVESTIMENTI PER L'EUROPA (COM(2014) 903 FINAL) E DELLA PROPOSTA DI REGOLAMENTO DEL PARLAMENTO EUROPEO E DEL CONSIGLIO RELATIVO AL FONDO EUROPEO PER GLI INVESTIMENTI STRATEGICI E CHE MODIFICA I REGOLAMENTI (UE) NN. 1291/2013 E 1316/2013 (COM(2015) 10 FINAL), CORREDATA DEL RELATIVO ALLEGATO (COM(2015) 10 FINAL – ANNEX 1)

Audizione del presidente dell'Ufficio parlamentare di bilancio, Giuseppe Pisauro.

Boccia Francesco , Presidente ... 3

Pisauro Giuseppe , presidente dell'Ufficio parlamentare di bilancio ... 3

Boccia Francesco , Presidente ... 9

Currò Tommaso (Misto) ... 9

Misiani Antonio (PD) ... 10

Cariello Francesco (M5S) ... 11

Marcon Giulio (SEL) ... 12

Tancredi Paolo (AP) ... 12

Boccia Francesco , Presidente ... 13

Pisauro Giuseppe , presidente dell'Ufficio parlamentare di bilancio ... 14

Boccia Francesco , Presidente ... 16

ALLEGATO: Documentazione depositata dal presidente dell'Ufficio parlamentare di bilancio ... 17

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà - Berlusconi Presidente: (FI-PdL);

Area Popolare (NCD-UDC): (AP);

Scelta Civica per l'Italia: (SCpI);

Sinistra Ecologia Libertà: SEL;

Lega Nord e Autonomie: LNA;

Per l'Italia-Centro Democratico: (PI-CD);

Fratelli d'Italia-Alleanza Nazionale: (FdI-AN);

Misto: Misto;

Misto-MAIE-Movimento Associativo italiani all'estero-Alleanza per l'Italia: Misto-MAIE-ApI;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI): Misto-PSI-PLI;

Misto-Alternativa Libera: Misto-AL.

PRESIDENZA DEL PRESIDENTE FRANCESCO BOCCIA

La seduta comincia alle 14.40.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione del presidente dell'Ufficio parlamentare di bilancio, Giuseppe Pisauro.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'esame congiunto della Comunicazione della Commissione al Parlamento europeo, al Consiglio, alla Banca centrale europea, al Comitato economico e sociale europeo, al Comitato delle regioni e alla Banca europea per gli investimenti – Un piano di investimenti per l'Europa (COM(2014) 903 final) e della Proposta di regolamento del Parlamento europeo e del Consiglio relativo al Fondo europeo per gli investimenti strategici e che modifica i regolamenti (UE) nn. 1291/2013 e 1316/2013 (COM(2015) 10 final), corredata del relativo allegato (COM(2015) 10 final – Annex 1), l'audizione del presidente dell'Ufficio parlamentare di bilancio, Giuseppe Pisauro.

Ringrazio il presidente Giuseppe Pisauro, Alberto Zanardi e Claudio Padrini, e do la parola al presidente Pisauro per lo svolgimento della relazione.

GIUSEPPE PISAURO, presidente dell'Ufficio parlamentare di bilancio. Buongiorno a tutti.

La premessa ovvia dell'esame di un piano di investimenti, partendo da zero, è perché un piano per gli investimenti. Chiaramente, come tutti sappiamo, c’è stata negli ultimi anni, a partire dall'inizio della grande recessione, una caduta senza precedenti degli investimenti nell'Unione europea. Si possono fare varie valutazioni. Qui ve ne proponiamo alcune in una serie di grafici che trovate alla fine del documento che è stato posto in distribuzione. Guardiamo soltanto i primi due, giusto per avere un'idea.

Nel primo grafico, figura 1a, la linea movimentata scura indica gli investimenti fissi lordi al netto degli investimenti in abitazioni. Il primo grafico riguarda l'Europa a 15. L'andamento degli investimenti è un trend lineare, quindi questo grafico, in maniera molto indicativa e semplice, dice che, rispetto al trend di lungo periodo, nel 2014 c’è un investment gap, una carenza di investimenti di circa 200 miliardi di euro per il complesso dell'Unione europea. Vedete grosso modo una stasi dell'investimento nel complesso dell'Europa a 15.

Il grafico successivo, figura 2a, riguarda l'Italia, per la quale il quadro è molto peggiore. C’è quasi un crollo degli investimenti subito subito dopo la crisi. Nella pagina successiva, figura 3a, non si legge benissimo, ma questa torta è la composizione di quel gap di 200 miliardi tra i vari Paesi e vedete che la fetta di gran lunga più grande è, purtroppo, la nostra; poco meno di un terzo del gap è imputabile al nostro Paese.

Si potrebbe continuare con gli altri grafici che mostrano come i vari Paesi si Pag. 4sono comportati. Nella figura 4a: benché non si legga benissimo, le tre linee mostrano: il totale degli investimenti fissi lordi, la linea più scura; con gradazioni successive di grigio avete gli investimenti al netto delle abitazioni e le abitazioni. Per l'Italia cade tutto.

Vedete il caso della Germania, completamente diverso. C’è una forte ripresa degli investimenti in abitazioni, anzi un andamento molto intenso, che fa sì che il totale degli investimenti fissi lordi grosso modo rimanga stabile. Il caso della Spagna è speculare a quello della Germania: un crollo degli investimenti in abitazioni si porta dietro tutto il resto, ma sappiamo della bolla immobiliare. Questi sono elementi noti, ma era giusto per contestualizzare la presentazione.

Vi è una carenza di investimenti nell'Unione europea. Questo ha varie cause. Ripeto che i fattori alla base di questa caduta sono numerosi. Qui ci rifacciamo al rapporto della task force sugli investimenti dell'Unione europea, investita della fase iniziale d'istruttoria ai fini del Piano Juncker, e in quel documento vi è un elenco ragionato e direi completo delle cause che hanno determinato la caduta degli investimenti.

Secondo i risultati di indagini presso le imprese e i consumatori, il singolo fattore più importante, non sorprendentemente, è la carenza di domanda aggregata con le sue implicazioni sul clima generale di fiducia. Poi vi è una serie di ostacoli, di colli di bottiglia di tipo strutturale, che possono essere raggruppati in vari capitoli: uno è il contesto regolatorio, gli oneri amministrativi per le imprese, la qualità delle istituzioni in generale e, in particolare, il funzionamento della giustizia e delle procedure di public procurement e così via.

Ci sono poi le condizioni finanziarie, i vincoli cui sono soggette le fonti pubbliche e private di finanziamento degli investimenti, la complessità della progettazione e della gestione dei progetti di investimento, cioè l'idea che i progetti disponibili non sono sufficientemente attraenti. Questo è il contesto generale nel quale viene lanciato il Piano Juncker di investimenti per l'Europa.

Il Piano è basato su tre pilastri, come sapete, ma il punto centrale è il primo, quello su cui tra l'altro si incentra di più l'attenzione dell'opinione pubblica: l'istituzione del Fondo europeo per gli investimenti strategici, il FEIS. Posso dare per scontata una descrizione dettagliata del FEIS perché c’è stata stamattina la relazione del presidente Boccia.

In estrema sintesi, il FEIS si concentra sull'utilizzo di strumenti finanziari innovativi, essenzialmente una garanzia di 21 miliardi di euro, di cui 16 verrebbero dal bilancio europeo e 5 dalla BEI. Questa garanzia dovrebbe servire a promuovere progetti in grado di attrarre investitori privati, quindi è uno strumento rivolto soprattutto, nelle intenzioni della Commissione, a fare da catalizzatore per attrarre investimenti privati, che altrimenti non sarebbero intrapresi.

Nei vari documenti c’è un esempio che spiega che relazione abbia questo Fondo con i fondi strutturali che già esistono. Un aspetto molto semplice, che forse vale la pena ricordare, è che i fondi strutturali dovrebbero andare soprattutto a investimenti per loro natura non in grado di produrre flussi di ricavi, mentre il FEIS dovrebbe focalizzarsi su progetti redditizi, e quindi in grado di attrarre la partecipazione di privati.

Se, ad esempio, occorre costruire una strada senza pedaggio in un'area rurale, che dunque non produrrà ricavi, lo strumento sarà costituito dai fondi strutturali; se, invece, occorre costruire una strada in un'area urbana, sulla quale sarà possibile introdurre anche un pedaggio, questa potrebbe essere finanziata dal FEIS. Questa è l'idea generale, che è chiara, ma adesso si tratta di andare un po’ oltre e capire se sia realizzabile con il Piano, nei termini in cui lo conosciamo.

È necessario premettere che molti aspetti – ne vedremo adesso alcuni – sono ancora in via di definizione. Una valutazione più completa si potrà effettuare non prima dell'approvazione del regolamento, Pag. 5prevista per giugno del 2015, quindi tutto quello che diciamo sono dei tentativi di valutazione sulla base di quello che si riesce a capire dalla lettura dei documenti finora resi disponibili.

Rispetto ai fattori che abbiamo detto che in qualche modo limitano la ripresa degli investimenti, un modo per cominciare a ragionare può essere quello di vedere che tipo di risposta questo approccio costituisca. Mi sembra si possa dire onestamente che, rispetto al primo fattore che avevamo indicato, cioè quello della carenza di domanda, il Piano non ha tra i suoi obiettivi quello di intervenire su quel punto, ma piuttosto su quelli che avevamo in precedenza definito come ostacoli di natura strutturale o colli di bottiglia.

Sul primo punto si può anche osservare, a supporto ulteriore, che, visto che alla base del Fondo ci sarà una raccolta di risorse da parte della BEI, poiché nel 2015 verrà meno l'effetto degli aumenti di capitale BEI che c’è stato nel 2012, le emissioni legate al Fondo di cui parliamo faranno sì, secondo le previsioni BEI, che il totale emissioni nel 2015 della BEI non sarà diverso dal totale emissioni che c’è stato nel 2014. Questo primo dato va un po’ a supporto di quello che dicevo.

Vediamo come funziona il Piano rispetto a quelli che avevamo definito come ostacoli strutturali a una ripresa degli investimenti.

Qui l'idea generale è che, in una situazione in cui in molti Stati membri non vi sono significativi spazi di bilancio per rilanciare gli investimenti pubblici, il Piano punti sulla capacità di un volume limitato di risorse pubbliche di fungere da catalizzatore per attrarre risorse private. L'idea è, quindi, che il Fondo FEIS nella sua versione iniziale di 21 miliardi di euro dovrebbe fungere da garanzia a fronte della quale la BEI potrà raccogliere risorse finanziarie con un effetto leva. Poi vedremo la misura e ragioneremo un attimo anche su quello.

Il ruolo della garanzia è, quindi, di aumentare la capacità della BEI di assumere rischi, in modo da poter investire in progetti più rischiosi senza mettere in pericolo il rating della BEI stessa, che oggi è tripla A. In effetti, una delle critiche ricorrenti alla politica di investimenti della BEI, che si ritrova anche nel rapporto della task force, è di un'eccessiva prudenza, quindi di non intraprendere investimenti percepiti come rischiosi.

Se la leggiamo secondo questa lente, tutta la costruzione si potrebbe vedere come un fondo all'interno della BEI, ma con una contabilità separata dalle attività BEI, che funzioni quindi come una sorta di sezione della BEI dedicata a progetti più rischiosi. In sintesi, l'obiettivo del Piano è usare risorse finanziarie pubbliche per assorbire una parte delle perdite potenziali di progetti di investimento, in modo che questi progetti, che, in assenza di garanzia e di queste risorse pubbliche, sarebbero stati valutati come non profittevoli, divengano convenienti per gli investitori privati. Mi pare che si possa dire che questa è l'idea generale.

Quali sono i problemi potenziali che allo stato attuale delle conoscenze si vedono ?

Il primo, del quale si è anche molto parlato: è plausibile una leva totale di quindici volte ? L'idea è che il fondo iniziale, i famosi 21 miliardi di euro, siano usati dalla BEI per raccogliere risorse, ad esempio emissioni di titoli, per tre volte, diventando quindi 60 miliardi, che a loro volta diventano 300, perché a quel punto sono individuati progetti e piattaforme di investimento, e privati e Stati intervengono a finanziare singoli progetti. Questo avrebbe un effetto leva di cinque volte la raccolta iniziale di risorse sul mercato.

Naturalmente, il grado di realismo di un'ipotesi del genere dipende dai progetti che si presentano. Non c’è una formula che vale a prescindere. L'unica cosa che possiamo tentare oggi, non avendo dettagli su questo aspetto, è prendere l'esperienza storica BEI e vedere a che livello è la leva per quell'esperienza.

La leva media nell'esperienza storica BEI è diciotto, più alta di quindici. Tuttavia, la sequenza è esattamente invertita. Qui dovrebbe essere, come abbiamo detto, tre per cinque: nell'esperienza storica BEI Pag. 6è sei per tre. Vale a dire che, a fronte di un ammontare di risorse 10, la BEI emette titoli per 60 e questi attirano investitori per tre volte. Naturalmente, tenete conto di quello che ho detto, e cioè che la BEI ha, nelle attività di cui stiamo parlando, nella sua esperienza storica, un'avversione al rischio maggiore di quella che ci aspettiamo dal FEIS.

L'unica cosa che si può dire allo stato attuale delle conoscenze è che quindici potrebbe anche essere una leva realistica. È più bassa di quella normalmente realizzata dalla BEI, ma senza sapere di cosa parliamo non possiamo dire molto di più. Alla fine, leva quindici, a partire da una garanzia uno, significa che la garanzia è un quindicesimo, quindi è il 6,7 per cento, uno su quindici.

Una garanzia del 6,7 per cento che tipo di effetti può produrre dal punto di vista dell'investitore finale, di quello che poi dovrebbe essere indotto a partecipare ? Anche in questo caso, dipende dal progetto. Possiamo dire soltanto, ma questo è un risultato aritmetico, teorico, nel documento al paragrafo 5 trovate anche una esemplificazione, che il risultato generale è che tutte le volte che ho un socio che partecipa a una perdita, aumenta la mia propensione ad assumere rischi.

Quanto più è rischioso il progetto, tanto più una data garanzia, di dimensione che può essere anche il 6,7 per cento, induce una maggiore attraibilità del progetto rischioso. Tutto quello che si può dire, quindi, a questo stadio è che da questa costruzione deriva che sarebbe più conveniente indirizzarsi su progetti molto rischiosi, perché sono quelli per i quali una garanzia di queste dimensioni può fare effettivamente una differenza.

In quella tabella ci sono vari esempi, ma una garanzia del 6,7 per cento rispetto a un progetto che ha una probabilità di perdita del 10 per cento e una dimensione della perdita, nel caso la perdita si verifichi, del 60 per cento, produrrebbe una riduzione del rendimento richiesto dall'investimento di 75 punti base e lo 0,75 per cento non è pochissimo. Capisco che possa sembrare un discorso molto astratto, ma a questo stadio, non avendo davanti progetti specifici, non si può dire molto di più.

La questione cruciale, quindi, è la selezione dei progetti. Da questo punto di vista forse si può dire, perché è interessante, che il Piano affronta, nel suo secondo pilastro soprattutto, un punto che gli investitori privati indicano come un importante ostacolo alla ripresa degli investimenti, ossia la mancanza di progetti di investimento credibili. Qui c’è l'idea di una centralizzazione della selezione dei progetti.

Dalla centralizzazione della selezione dei progetti può venire un contributo importante in questa direzione: per prima cosa, l'individuazione di una pipeline, di un parco di progetti economicamente fattibili, che dovrebbe essere reso pubblico, in modo da consentire al settore privato di individuare quelli per i quali una partecipazione sarebbe mutualmente vantaggiosa. Non va neanche trascurato lo stimolo che uno schema di questo tipo può fornire ai singoli Paesi per la standardizzazione e armonizzazione dei progetti, che tra l'altro consentirebbe di raggruppare progetti piccoli in pacchetti e renderli attraenti per il settore privato e per i finanziatori.

In tutto questo, un ruolo cruciale dovrebbe essere svolto dalla European Investment Advisory Hub, una struttura prevista già allo stato attuale del Piano e che dovrebbe fornire assistenza tecnica nell'individuazione, preparazione e sviluppo dei progetti di investimento. Non nascondiamoci che questo è particolarmente importante per Paesi come il nostro, che non hanno un buon record in termini di capacità progettuale.

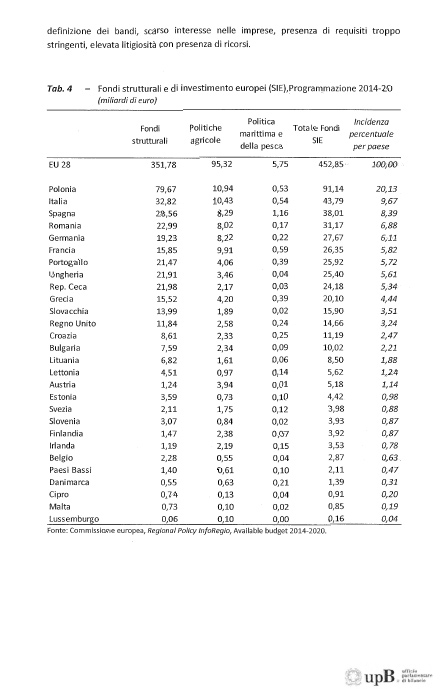

Negli allegati alla mia presentazione, al paragrafo 7, trovate anche un'analisi di come sono stati usati i fondi strutturali. Sono ricordate, ad esempio, due indagini molto recenti della Banca d'Italia, in cui si mettono in evidenza, come è noto, una serie di motivi che fanno sì che l'esperienza italiana sia insoddisfacente da questo punto di vista. Si parla di dimensione media limitata dei progetti, cioè di troppi progetti piccoli; di minore capacità rispetto Pag. 7ad altri Paesi di coinvolgere finanziatori privati. In particolare, in un'indagine ad hoc su alcuni progetti per il Sud, si lamenta lentezza di progettazione, quindi numerosità delle varianti in corso d'opera, contenzioso legale sui bandi, contenzioso legale sulla valutazione di impatto ambientale e così via. Si tratta di una serie di fattori che probabilmente indica una scarsa capacità progettuale delle amministrazioni italiane. Da questo punto di vista, un'assistenza tecnica centralizzata può sicuramente risultare vantaggiosa.

Vengo al terzo profilo critico, che potremmo indicare come costo/opportunità, e che riguarda due aspetti. Innanzitutto le risorse iniziali del Fondo sono in gran parte frutto della riallocazione, come immagino vi abbia spiegato questa mattina il presidente Boccia nella sua relazione, di risorse già esistenti, perché 8 miliardi di euro vengono dal bilancio europeo, di cui 2 sono margini del bilancio stesso, e il resto da una riduzione di due grandi programmi, Horizon 2020 e Connecting Europe. Si tratta di dimostrare che la riallocazione di queste risorse dai programmi originari al Fondo produce un effetto differenziale positivo sul volume totale degli investimenti e, in ultima analisi, visto che questo dovrebbe essere l'obiettivo, sulla crescita economica. E questo è tutto da vedere.

Poi c’è l'altro aspetto costo/opportunità. L'intervento serve ad attirare fondi privati: ma si producono investimenti aggiuntivi rispetto a quelli che sarebbero stati comunque svolti e intrapresi dai privati ? C’è il rischio, in linea di principio, che questo diventi un sussidio a investimenti che sarebbero stati comunque intrapresi. Ovviamente, il rischio è tanto più grande quanto più è piccola l'iniezione iniziale di capitale, che in questo caso abbiamo visto essere relativamente piccola. Il pericolo è che alla fine ci sia una sorta di crowding out, finanziando progetti che sarebbero comunque stati intrapresi.

Chiaramente, cambiando argomento, aspetto cruciale per noi, alla luce dei margini di manovra che oggi esistono nei bilanci di molti Stati membri, grande rilevanza hanno gli incentivi per gli Stati a partecipare al finanziamento del Fondo e il modo in cui gli eventuali contributi dei singoli Stati verranno trattati all'interno del sistema di regole fiscali europee.

I singoli Stati possono contribuire in due modi. Il primo è contribuire direttamente al Fondo iniziale di 21 miliardi. Possono contribuire direttamente in quanto Stati, sia cash sia con garanzie, o attraverso le banche di promozione degli investimenti statali, come la nostra Cassa depositi e prestiti. Possono anche intervenire nella terza fase – la prima fase è il Fondo, la seconda è la BEI che raccoglie fondi, la terza fase consiste nell'intervenire e cofinanziare specifici progetti d'investimento o piattaforme d'investimento.

Per quanto riguarda la prima modalità, il finanziamento diretto al Fondo iniziale, dal punto di vista del sistema di regole fiscali europee, l'incentivo c’è, nel senso che quei contributi verrebbero considerati come una tantum. Ai fini, ad esempio, della parte preventiva del Patto di stabilità e crescita, non verrebbero considerati, quindi sarebbero in qualche modo neutralizzati.

Lo stesso nei fatti vale per la parte correttiva, senza dilungarsi troppo.

L'altro vantaggio è che nella governance del Fondo sono previsti due organismi: un comitato per gli investimenti, ossia una struttura tecnica che dovrà decidere i singoli progetti da scegliere, e un comitato direttivo – non so come tradurre in italiano l'espressione steering board – all'interno del quale saranno rappresentati la Commissione, la BEI e gli Stati che hanno contribuito, con una capacità di voto proporzionale alla loro contribuzione. Contribuire a questo stadio consente di avere quindi una presenza, una voce all'interno di questo comitato, che però essenzialmente individua le linee guida ma non sceglie i progetti.

Qui veniamo a quello che da molti è stato indicato come un disincentivo. Perché si dovrebbe contribuire a un fondo senza nessuna garanzia che il contributo si tradurrà in investimenti nel proprio Paese ? Questa è la questione messa in Pag. 8evidenza da più parti. La risposta della Commissione europea è la seguente. La BEI ha una storia lunga, gli Stati contribuiscono al capitale BEI, eppure tutta l'attività della BEI non è soggetta ad alcuna quota né per Paese né di tipo geografico né settoriale. Lo stesso incentivo che vi è nel contribuire al capitale della BEI ci sarebbe anche in questo caso.

Nessun disincentivo, da questo punto di vista, toccherebbe eventuali cofinanziamenti a singoli progetti, perché si cofinanzia il singolo progetto che interessa. Non c’è, quindi, un disincentivo da questo punto di vista, ma il trattamento del contributo ai fini delle regole fiscali europee non è chiaramente così favorevole. Si può fare appello, per chi è nelle condizioni di farlo, alla cosiddetta clausola sugli investimenti, in base alla quale in presenza di una crescita negativa o di un output gap negativo superiore all'1,5, e a condizione che il totale degli investimenti non diminuisca – questi contributi non devono cioè sostituire altri investimenti – e il disavanzo effettivo resti inferiore al 3 per cento, i cofinanziamenti verrebbero esclusi dal calcolo del saldo strutturale ai fini della parte preventiva del Patto. Anno per anno, ogni Paese si colloca o meno all'interno dell'ambito di eleggibilità di questa clausola. Prendendo come base le ultime previsioni della Commissione europea, quelle dell'inverno 2015, i Paesi eleggibili sono sei e tra questi c’è l'Italia.

Al paragrafo 6, figura 2, trovate un grafico in cui i vari punti corrispondono ai vari Paesi ed è evidenziata l'area di eleggibilità, per la quale bisogna avere un output gap negativo più ampio dell'1,5 per cento e stare sotto il 3 per cento. Dovrebbe essere un grafico abbastanza chiaro. Il quadrante in basso a destra è quello in cui ci sono Slovacchia, Olanda, Finlandia, Danimarca, Italia e Lussemburgo. Cipro e Grecia sono barrate perché la clausola si applica a chi non è sotto una procedura per deficit eccessivi e Cipro e Grecia lo sono.

Chiaramente, lo spazio di manovra è comunque limitato dal 3 per cento. Vedete che l'Italia non ne è lontana, come sappiamo anche senza guardare il grafico. C’è, quindi, uno spazio di utilizzo di questa clausola, ma è limitato, non dal 3 per cento, bensì dal mantenere un margine di sicurezza sufficiente rispetto alla soglia del 3 per cento, quindi è abbastanza limitato.

Naturalmente, ai fini pratici – ciò non è ancora chiaro – c’è un'incertezza sull'interpretazione da dare alla clausola sugli investimenti, elemento questo che produce una certa differenza. Non è cioè ancora chiaro se la parte scomputabile dal calcolo di disavanzo pubblico riguardi l'intero flusso annuale dei cofinanziamenti o soltanto la differenza di quest'anno rispetto all'anno scorso. Chiaramente, la differenza sarebbe notevole. Questo non è chiaro dai documenti europei e, a quanto ci risulta, è un tema ancora non definito, ma che fa una differenza notevole.

Per concludere, questo è ciò che dal nostro punto di vista si può dire oggi rispetto al Piano, ma si può anche dire qualcosa di più. Il Piano si indirizza per tre quarti alle infrastrutture, quindi nei settori dell'energia, della banda larga, di ricerca e sviluppo e dell'istruzione. Parliamo di infrastrutture pubbliche che sono profittevoli e, se lo sono, dovrebbero esserlo in un modo o nell'altro: o perché sono destinate a generare flussi di ricavi o perché, pur non generando flussi di ricavi monetari, sono tali da aumentare il potenziale di crescita dell'Europa.

Se si tratta di progetti profittevoli in uno di questi due sensi, da un punto di vista economico, senza tener conto del contesto ordinamentale nel quale ci troviamo, sarebbe perfettamente legittimo finanziare questi progetti, specie in un momento come questo in cui i tassi di interesse sono molto bassi, con il debito, col quale poi finanziare veri e propri investimenti pubblici che, se le premesse che ho fatto sono corrette, sarebbero destinati a ripagarsi da soli.

Per inciso, in un'analisi recente dell'ultimo World Economic Outlook del Fondo monetario di ottobre c’è un capitolo dedicato agli investimenti pubblici in infrastrutture, in cui una serie di analisi empiriche dimostrerebbero che in questo momento, Pag. 9per le economie avanzate, un aumento degli investimenti pubblici in infrastrutture, fatti bene, efficienti, produrrebbe effetti positivi sul prodotto, non solo nel breve, ma anche nel lungo periodo, maggiori quando è fatto con debito, anche in quanto la crescita del prodotto interno lordo compenserebbe la crescita del debito.

Va notato che in questa direzione andava, più che un piano, un'idea, non disegnata completamente, proposta lo scorso autunno dal Ministro delle finanze polacco Szczurek. Lì l'idea era quella di un fondo europeo per gli investimenti costruito secondo il modello dello European Stability Mechanism (ESM), quello che serve per il salvataggio dei debiti sovrani, che funziona in questo modo: c’è un conferimento di capitale da parte di tutti i singoli Stati – nello specifico, se ricordo bene, si trattava di 80 miliardi di euro – e con l'effetto leva su quegli 80, più le garanzie, si può arrivare a raccogliere 500 miliardi. Nel progetto di Szczurek bisognava raccoglierne 700 per investimenti in quattro o cinque anni e quello doveva servire a finanziare una serie di investimenti pubblici. Le caratteristiche di governance erano molto simili a queste del Piano Juncker, centralizzate, per infrastrutture europee, cioè non lasciate alla decisione dei singoli Stati, ma andava nella direzione del finanziamento degli investimenti con debito nuovo.

PRESIDENTE. Ringraziamo il presidente Pisauro anche per l'esaustiva relazione, per le informazioni, per il numero di dati, che ci consentiranno sicuramente di approfondire ancora di più i temi che abbiamo sintetizzato nella relazione di questa mattina.

Do ora la parola agli onorevoli colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

TOMMASO CURRÒ. Voglio ringraziare il presidente e rimarcare il fatto che, a mio avviso, col Piano Juncker e con l'avvio di queste audizioni in questa Commissione finalmente iniziamo a discutere temi importantissimi. Secondo il mio punto di vista, l'avvio di questo Piano a livello europeo è, anzitutto, la risposta pragmatica a politiche europee incentrate sull’austerity che fino a oggi hanno dato risposte che sono state percepite, e sono state de facto, negative in più o meno tutti i Paesi dell'Eurozona. Oggi c’è questo tentativo di voler uscire dalla crisi, con la presa d'atto che gli investimenti sono un elemento essenziale nei momenti recessivi per cercare di invertire la tendenza.

Al momento mi astengo, anche perché avremo modo di discuterne in seguito, dall'entrare nel merito delle questioni tecniche. Oltretutto, al momento non ne avrei neanche la capacità. Cercherò di fare, però, un'analisi macroscopica di questa ipotesi di progetto, cercando di sottolineare diversi aspetti di carattere macroeconomico.

Innanzitutto, è osservabile anche dai grafici che lei, presidente, ha presentato nel suo speech, come ci siano stati cali degli investimenti dall'inizio della crisi fino a oggi: lei aveva citato l'Italia, la Spagna e la Germania, ma sono rappresentati anche gli Stati Uniti d'America. Si vede proprio come all'inizio della crisi ci sia stato un trend calante. Lei sa meglio di me che subito dopo la crisi in America si sono prese forti iniziative espansive, quindi politiche monetarie, rispetto alle quali poi chiaramente si è avuto un riscontro, quindi una trasmissione delle politiche monetarie nel corpo dell'economia reale, che hanno cominciato a dare effettivamente dei risultati. Evidentemente, il percorso di trasmissione ha coinvolto sì le politiche monetarie, ma anche iniziative sul piano fiscale, che chiaramente poi hanno dato avvio anche a tutto il processo degli investimenti.

Vengo all'Europa. Come sappiamo, anche grazie agli interventi coraggiosi del presidente Draghi, la BCE ha dato avvio già dal 2011 a una serie di strumenti per cercare di rispondere alla crisi attraverso lo strumento monetario. È inutile dire che è stato fatto prima il LTRO (long term refinancing operation), poi è stato fatto il cosiddetto Target LTRO, perché si è visto Pag. 10che comunque da solo lo strumento della politica monetaria non può funzionare, ma di questo abbiamo avuto già occasione di discutere in Commissione.

Si è cercato, quindi, di «targettare» – scusate l'inglesismo – gli interventi specificamente ritagliati sull'economia reale. A dicembre abbiamo visto che neanche questo ha avuto un grande riscontro, ma lì il motivo è molto semplice: si può inondare il sistema di intermediazione del credito di quanta carta moneta si vuole, ma se la domanda è carente, se il sistema dell'economia è quello che è, quindi non c’è una prospettiva di profittabilità, tema che lei ha citato spesso, è chiaro che il meccanismo di trasmissibilità non funziona bene.

Oggi si parla del cosiddetto quantitative easing, in relazione al quale, più che una domanda, pongo una riflessione. Rispetto a questo strumento posto in essere, lodevole sul piano dell'iniziativa e di cui sono certo che avremo modo – anche i colleghi, secondo me, interverranno – di manifestare una serie di dubbi, incertezze, problematiche che già lei stesso ha iniziato a porre, personalmente non vedo proprio una connessione con le politiche monetarie che sono state poste in essere. Qual è il tema di connessione tra le coraggiose, come ribadisco, politiche monetarie espansive adottate dalla BCE, e le politiche che l'Unione europea e i singoli Stati oggi dovrebbero adottare per scegliere le giuste strade per gli investimenti ?

Secondo me, bisognerebbe partire da lì e cercare di trovare delle interconnessioni, invece vedo delle grosse incertezze legate all'istituzione di questo fondo, alcune già in parte indicate dal presidente, rispetto al fatto che, per quanto riguarda il richiamo di capitali privati, i progetti che saranno posti in essere di fatto non renderanno sostenibile la remunerazione di quel capitale. Se i capitali privati arrivano, lo fanno perché c’è una prospettiva remunerativa. Lei stesso ha tracciato due possibili strade. Effettivamente, non riesco a vederne altre.

Ribadisco che pongo solo una riflessione di sistema proprio nel dire che probabilmente si potrebbe raggiungere la medesima strada cercando connessioni con le politiche monetarie adottate finora, che con questo quantitative easing dovrebbero dare la possibilità finalmente di avere quella liquidità che poi dovrebbe essere veicolata nel sistema reale con i mezzi chiaramente più produttivi.

Mi permetto un'ultima riflessione che esce un po’ dai confini del contesto che stiamo trattando, ma che secondo me è importante. Uno dei motivi per cui l'Europa non funziona non risiede tanto nel fatto che esistano degli ostacoli rispetto agli investimenti, quanto, come sappiamo benissimo, nelle differenze di capacità di produzione di ricchezza da parte dei diversi Paesi.

Pensiamo al fatto che quest'Europa è fatta in modo particolare, perché abbiamo 28 Paesi e poi c’è l'Europa a 17 che ha l'euro, quindi che è in un'area monetaria comune, ma ci sono altri Paesi che invece questa moneta non hanno. Pertanto ormai non abbiamo più la possibilità di costruire competitività con lo strumento valutario. Ci rimane come unica possibilità quella di agire rispetto a queste difformità di macro territori sulle politiche del lavoro, come per esempio anche con il Jobs Act è stato giustamente fatto, perché a mio avviso non ci sono altri strumenti per operare.

Abbiamo, però, dei Paesi, come il nostro, in cui c’è una fiscalità totalmente difforme rispetto a quella dei Paesi che, secondo me, hanno una civiltà giuridica e anche di bilancio più avanzata e questi ultimi Paesi si trovano oggettivamente in uno stato di vantaggio competitivo, che oggi non consente ai nostri Paesi, per esempio Spagna, Italia e Grecia, di mettersi nella carreggiata, proprio perché questi squilibri sono troppo macroscopici. Dovremmo iniziare da lì a ragionare e agire forse anche noi proprio sugli strumenti di perequazione fiscale.

ANTONIO MISIANI. Ho una considerazione e una domanda. Considero il varo del Piano Juncker una significativa e positiva discontinuità dopo anni di esclusiva focalizzazione sulle politiche di risanamento e di consolidamento dei conti pubblici, Pag. 11con gli effetti in larga parte controproducenti che venivano ricordati dal collega.

Ringrazio l'Ufficio parlamentare di bilancio per i contenuti dell'audizione, che aggiungono ulteriori elementi conoscitivi e di valutazione importanti. A leggere, però, la documentazione, mi è venuto in mente un vecchio film, credo con Ugo Tognazzi, in cui le mucche venivano spostate da una fattoria all'altra per fare contento il gerarca fascista che veniva in visita. Qui parliamo di un fondo la cui base è in stragrande maggioranza costituita da risorse già esistenti nei bilanci europei o destinate ad altri progetti di investimento, quindi a finanziare altri tipi di investimenti, che vengono riorientate sul Piano Juncker, con l'effetto leva quindici, come ci veniva ricordato, e così via.

La ragione dell’excursus cinematografico è che non ho trovato nella documentazione, ma penso che sia un limite mio, qualche stima sugli effetti potenziali macro e occupazionali di questo Piano di investimenti. Il tema sollevato dal presidente Pisauro era assolutamente sacrosanto. Se qui riorientiamo risorse già previste nel bilancio del piano finanziario di investimenti, qual è l'effetto aggiuntivo reale di tutto questo Piano sul livello degli investimenti, sul tasso di crescita del prodotto interno lordo e, auspicabilmente, sul tasso di occupazione e di disoccupazione a livello europeo ?

È chiaro che, nel valutare la bontà complessiva di questa scelta, sarebbe utile avere degli elementi di questo genere. Vorrei chiedere al presidente Pisauro se esistano stime di questo genere o se saranno prodotte.

FRANCESCO CARIELLO. Vorrei semplicemente porre l'attenzione sulla governance di questo fondo, che è a mio avviso l'elemento centrale di tutto l'impianto che Juncker ha voluto mettere in piedi.

In relazione alla possibilità di produrre investimenti per 300 miliardi di euro con un investimento di 21 miliardi, al di là dell'effetto leva e delle previsioni statistiche o comunque probabilistiche, ritengo sia opportuno fare una premessa di natura metodologica o filosofica. Il motto della stessa Europa è «Unita nella diversità», ma pensare di poter governare investimenti di una Europa fatta di 28 Paesi, al di là delle differenze tra quelli che sono o non sono nella stessa moneta, con differenti strutture Paese per Paese, organizzazioni e organismi vitali dell'economia totalmente diversi, e di decidere le priorità degli investimenti e le modalità con cui sono programmati e resi operativi è un'assurdità.

Anche la governance, infatti, costituirà un costo e credo che anche buona parte delle stesse dotazioni che gli Stati metteranno a disposizione di questo fondo sarà destinata alla gestione di tutta la struttura tecnica che deve supportare la governance di un fondo europeo degli investimenti.

La posizione che, quindi, sento veramente di suggerire, ma è una valutazione che ormai lascia il tempo che trova perché si sta andando in questa direzione, è di cambiare totalmente la visione, di dare maggiore autonomia al singolo Stato di poter agire capillarmente negli investimenti, localmente, con le stesse risorse che si hanno a disposizione. È interessante l'argomento di tirar fuori gli investimenti da ogni calcolo per il rispetto del Patto di stabilità e crescita. Quella è senz'altro un'opportunità, ma dobbiamo sempre passare dalla dotazione, come si diceva delle mucche, e di prendere da una parte e spostarla dall'altra. La facciamo gestire a un comitato ristretto; quel comitato deve decidere alla stessa maniera per la Polonia come per l'Italia, per la Spagna o per la Grecia. È un'assurdità.

Questo Paese, e comunque tutti i Paesi dell'Unione europea, non vedranno, a mio avviso, un vantaggio da tutto questo aumentare la burocrazia e la macchinosità con cui si deve spendere il denaro pubblico. Ho espresso lo stesso pensiero anche quando è venuto a farci visita Katainen. Francamente, ritengo che esistano tante altre forme che avremmo potuto anche noi come Italia proporre in quella sede, ma il Semestre europeo italiano non ha sortito Pag. 12nemmeno quegli effetti sperati di spinta agli investimenti, ma con una visione totalmente nuova.

Come Paese, ripeto che siamo caratterizzati da una struttura economica totalmente diversa dagli altri. Per l'Europa, ad esempio, parlare di piccole e medie imprese significa parlare di un'impresa con meno di 250 unità; in Italia, piccola e media impresa è la partita IVA, è il titolare con al massimo un lavoratore. Come pensiamo di confrontare una piccola e media impresa italiana con una tedesca ?

Ovviamente, quel comitato ristretto valuterà e destinerà le risorse o farà dei programmi per supportare quella tipologia di imprese, forse la maggioranza, a livello europeo, ma l'Italia sicuramente da questa struttura non trarrà vantaggio. Forse ne trarrà vantaggio solo una fetta degli Stati membri dell'Unione europea.

GIULIO MARCON. Anch'io ringrazio per la presentazione il professor Pisauro, che mi ha lasciato un po’ col fiato sospeso, perché nelle ultime sue considerazioni mi aspettavo un'ulteriore valutazione relativamente a quell'ipotesi, che tramontò, del Ministro polacco Szczurek.

Il professor Pisauro ci ha detto, sostanzialmente, che se viene data come assunta la profittabilità di quest'operazione e il successo è dato come condizione per la realizzazione di questo programma – questa è una mia valutazione –, non si capisce perché non potesse essere l'intervento pubblico, con degli investimenti mirati, a perseguire questa finalità.

Tra l'altro, c’è un problema di scelta degli investimenti. Come ci ha ricordato il professor Pisauro, ma ricordano anche altri studiosi della materia, come, nel suo ultimo libro, Mariana Mazzucato, ci sono alcuni investimenti pazienti, che magari non hanno un immediato ritorno dal punto di vista della remunerazione, di cui però abbiamo bisogno perché abbiamo bisogno di investire non solo su una serie di infrastrutture, ma sul capitale sociale e umano, investimenti che hanno una capacità di produrre effetti su un periodo più lungo e che magari non hanno quell'effetto di remunerazione che hanno altri investimenti.

Mi chiedo, retoricamente, se non ci sia un po’ un assunto ideologico in tutto questo. Una volta l'ideologia veniva attribuita alla sinistra: forse l'ideologia in questo caso riguarda anche altri. L'assunto ideologico è che l'intervento pubblico è quello che è, che non bisogna fare debito, che il mercato o gli investimenti privati ci risolveranno i vari problemi, questo è purtroppo quello che sta succedendo anche nei singoli Paesi, come l'Italia. Gli investimenti pubblici, infatti, sono al lumicino, come ci dice il DEF analizzato qualche mese fa e anche la relativa Nota di variazione. Si pensa che, con un po’ di sgravi fiscali e un po’ di aiuti alle imprese, gli investimenti ripartiranno. È un assunto che in questi anni non ha trovato moltissime conferme.

Mi chiedo, allora, se anche il Piano Juncker non parta con un assunto che rischia di essere molto sicuro dal punto di vista ideologico, ma che non trova riscontro. Le chiedo la sua valutazione in merito. Visto che parlava del ministro polacco, mi aspettavo un'ulteriore valutazione sul perché non si è fatto e se magari, invece, il riequilibrio tra investimenti pubblici e privati non sarebbe la più saggia strada da percorrere nei prossimi mesi.

PAOLO TANCREDI. Ringrazio anch'io il presidente. Sarò breve, anche perché le cose che dico più o meno sono state già dette da chi mi ha preceduto.

Tra le cose evidenziate, non penso possiamo interrogarci e lacerarci sul problema del finanziamento a investimenti che sarebbero già programmati, perché questo è un fatto ineludibile. Se poi si finanzia un investimento che un imprenditore o un'istituzione già faceva, magari ne farà altri. Ogni volta che facciamo un intervento pubblico ci poniamo il problema se sosteniamo iniziative che si realizzano perché si fa un investimento pubblico o che si sarebbero comunque fatte. Credo che sia una domanda del tutto oziosa e che ci porta fuori strada.Pag. 13

Penso che sia ugualmente ozioso il dibattito sulla scarsità di risorse. Chi conosce il bilancio dell'Unione europea sa benissimo che già trovare questi 16 miliardi di euro è stata operazione abbastanza difficile. L'Unione europea non ha soldi. La faccenda del finanziamento pubblico, richiamata poco fa dal collega Marcon, è finanziamento a debito, che, con gli stessi obiettivi, non è detto non si possa fare ugualmente, perché potrebbe essere complementare al piano di investimenti strategici.

Vengo alla vera preoccupazione, che qualche collega ha già messo in evidenza e su cui credo che una riflessione vada fatta. Personalmente, sono d'accordo sulla logica dirigista della governance, perché naturalmente c’è già una distribuzione dal basso, che è quella dei fondi strutturali, che risponde a determinate logiche, ha una zonizzazione, premia territori in svantaggio competitivo, e quindi ha i suoi limiti e i suoi pregi, come sappiamo.

Il problema, però, esiste ed è che in realtà questo Piano, a livello territoriale, riproponga una situazione già esistente, descritta dalla figura 4a del vostro documento sugli investimenti, dove si vede che, all'interno di una zona euro che non investe, il problema dell'Italia è ampliato, amplificato in quel senso. Ho paura che quanto evidenziato da questa torta si riprodurrà ugualmente quando faremo un consuntivo dell'efficacia del fondo di investimento. Chiaramente, su questo le politiche pubbliche si debbono interrogare. Questo dipende, naturalmente, molto dal contesto in cui i singoli Paesi si trovano, dalla burocrazia, dalle norme sul lavoro, dalla parte regolatoria, dalla giustizia.

Da questo punto di vista, quindi, credo che comunque un ragionamento vada fatto. Per chi, come noi, fa politica e partecipa alle decisioni, logicamente qualche correttivo si deve immaginare, come non vedo. Evidentemente, non penso di tornare al discorso della zonizzazione dei fondi strutturali, che sarebbe assolutamente improprio. Logicamente, però, è un problema che anch'io mi pongo e credo che sia centrale.

PRESIDENTE. Aggiungo, prima della breve replica del presidente Pisauro, un paio di considerazioni.

Non ripeto alcuni passaggi che abbiamo già sintetizzato nella relazione di questa mattina, ma la relazione del presidente Pisauro mi riporta un po’ su temi già toccati. Penso che non casualmente abbia iniziato dalla fine la sua relazione, cioè dal crollo degli investimenti pubblici, in Europa e in Italia. Iniziamo questa discussione sapendo che quello è il nostro tallone d'Achille, il punto debole, e di quello stiamo discutendo. Stiamo discutendo di una fase storica in cui il bilancio non ci consente di dare una risposta forte, una risposta shock.

Il Piano Juncker, presentato e rappresentato con gli aspetti roboanti a cui abbiamo assistito tutti, inizia con 21 miliardi di euro, con la prima fonte di finanziamento pari a 16, di cui 3,3, come ha ricordato Pisauro, appartengono al meccanismo per collegare l'Europa, il cosiddetto Connecting Europe, una parte alle risorse di Orizzonte 2020, altri 2,7 miliardi, e sono 6 miliardi, e altri 2 alla riserva di bilancio derivante dal margine di flessibilità del bilancio dell'Unione europea, altri 8 alle garanzie che andavano spese entro il 2020. Gli altri 5 provengono dalla seconda fonte di finanziamento, costituita da risorse messe a disposizione dalla BEI.

Quello che preoccupa non è solo il patchwork sulle risorse, ma il fatto che alcune di queste comunque avrebbero finanziato investimenti. Di qui nasce la domanda rispetto al moltiplicatore. Tutti siamo consapevoli del moltiplicatore BEI, ma in questo caso è il moltiplicatore BEI meno qualcosa, meno tutti i limiti che lei ha riportato nella relazione e a cui abbiamo fatto riferimento.

Dobbiamo lavorare in queste settimane per attingere informazioni di questa natura, per provare a costruire un quadro per il Governo, che possa essere davvero di stimolo per provare a cambiare, e, fin dove è possibile, modificarlo, il percorso che è stato attivato. Intanto, mi chiedo se non sia preferibile per l'Italia finanziare specifici Pag. 14investimenti, anziché con il FEIS, banalmente attraverso la Cassa depositi e prestiti. È un tema, che lascio a una discussione che dovremo riprendere, la discussione è aperta e non possiamo non affrontarla qui. Gli altri Paesi faranno le loro valutazioni.

Abbiamo la necessità di finire questo lavoro probabilmente anche prima del DEF, perché potrebbe essere anche un contributo alle valutazioni che il Governo sta facendo in vista del DEF.

Dei 44 progetti sinora presentati, 4 sono italiani. La valutazione sulle ristrutturazioni scolastiche è aperta. In qualche modo, dovremo fare una valutazione sui requisiti e sulle caratteristiche della task force. Se, infatti, giochiamo in un one shot, in un unico filone, il progetto più rilevante per l'Italia, ossia gli 8,7 miliardi di euro, rischiamo che il grande obiettivo del Piano Juncker si risolva tutto in un'opzione prendere o lasciare e, se va bene, si è cambiata per sempre l'edilizia scolastica del nostro Paese, fermo restando che quanto questo poi incida o coincida con l'aumento degli investimenti pubblici e lo sviluppo non lo si può prevedere.

Nessuno di noi ha dubbi che l'edilizia scolastica vada sostenuta, ma di questo stiamo parlando, di un patchwork che non torna, nel senso che ci sono alcune cose tutte stimolanti, ma, messe insieme, si fa fatica a pensare che tutto ciò generi il moltiplicatore a cui con molta discrezione ha fatto riferimento, con alcuni dubbi, il presidente Pisauro.

Concludo con una valutazione di sostanza connessa all'impatto dei fondi strutturali. Se c’è una cosa che ci siamo detti in questi anni sui fondi strutturali, è che, soprattutto in Italia, avevamo fallito perché molte risorse erano diventate sostitutive di quelle ordinarie e alla fine gli investimenti coperti dai fondi strutturali o quelli cofinanziati non avevano stimolato altri investimenti privati, non avevano avuto un impatto positivo sull’output e prodotto un aumento di occupazione. Molte regioni sono state sonoramente bocciate semplicemente per non aver fatto valutazioni di impatto ex ante che seguivano questo percorso.

Non vorrei che passassimo dalla sostitutività delle risorse ordinarie con quelle comunitarie dei fondi strutturali alla sostitutività di piani diversi con il Piano Juncker, per fare cose che avremmo comunque fatto, perché il rischio è questo. Non è il presidente Pisauro che deve darci tutte queste risposte, ma l'Ufficio parlamentare di bilancio certamente può aiutare noi e il Governo a fare adeguate valutazioni di impatto quando almeno la governance sarà chiara.

Non escludo che ci si riveda prima della fine di questo percorso, nel senso che iniziamo con l'Ufficio parlamentare di bilancio, raccogliamo tutte le informazioni, tutti i numeri, tutti i temi, tutte le posizioni e vediamo quale valutazione sarà fatta anche rispetto ai conferimenti al FEIS che saranno stabiliti e, prima di tirare l'ultima riga sotto la relazione, proviamo a confrontarci insieme.

Do la parola al presidente Pisauro per la replica.

GIUSEPPE PISAURO, presidente dell'Ufficio parlamentare di bilancio. Proverò a dare una risposta complessiva andando un po’ oltre quello che ho detto nel rapporto.

Quello che sta un po’ sullo sfondo di tutta questa discussione nonché di alcuni interventi, ripreso pure da altri autorevoli contributi – ricordo in proposito un intervento di Monti e Goulard su quest'argomento –, è il problema della golden rule. In qualche modo, stiamo girando intorno appunto a tale problema, quello cioè di prevedere una regola che tenga fuori gli investimenti dai vincoli.

Rispetto a questo punto di vista, c’è un'obiezione tradizionale: se introduciamo la golden rule non si capisce più niente, perché a quel punto si ci sarà l'incentivo per i singoli Stati a mascherare come spese di investimento spese correnti, né sappiamo dove fermarci, perché siamo uno Stato, non un'impresa o una famiglia. Se assumiamo insegnanti, quello è un Pag. 15investimento, perché va sul capitale umano, e quindi dobbiamo metterci anche la spesa corrente per l'istruzione. Tutti questi discorsi rendono difficilmente perseguibile l'ipotesi di una golden rule senza specificazioni ulteriori.

Dal punto di vista del recente passato storico, la golden rule è stata adottata da vari Paesi. Fino a un paio d'anni fa, il Regno Unito la prevedeva come regola, sebbene non di rango costituzionale; come sapete, infatti, gli inglesi non hanno bisogno di regole costituzionali, si danno una regola e quella seguono. La Germania, prima della riforma costituzionale che ha introdotto sostanzialmente il pareggio di bilancio, alla quale in parte ci siamo ispirati anche noi, aveva la golden rule nella sua Costituzione. Dal punto di vista pratico, quindi, a livello di singolo Stato ci sono esperienze, anche di successo, nella introduzione di una regola di quel tipo.

Il grande problema – almeno per come lo vedo io, ma su tale punto non mi sono confrontato con i miei colleghi – è quello di una golden rule all'interno di un'unione di Stati, è quello della credibilità reciproca sul fatto che nessuno bari. Sono d'accordo con l'intervento dell'onorevole Tancredi e la mia è un po’ anche una risposta all'onorevole Cariello: credo che sia ineluttabile un certo grado di quello che non so se chiamare dirigismo, che ci sia cioè una centralizzazione dell'esame dei progetti, che può significare una standardizzazione del modo in cui si ammettono progetti eleggibili ad essere finanziati in queste varie modalità.

Non è necessariamente un modo di dire che si usano i criteri che vanno bene per un'economia dei Paesi del Nord Europa nel valutare uno strumento italiano. È vero che il problema italiano, trentennale se non quarantennale, è la mancanza di valutazione degli investimenti. Ho cominciato a lavorare nella segreteria della Commissione tecnica per la spesa pubblica nel 1981 e in quegli anni è nato il Fondo per gli investimenti e l'occupazione (FIO), che introduceva per la prima volta in Italia l'idea che bisognasse fare analisi costi/benefici per gli investimenti, operazione che non era mai stata compiuta in precedenza.

Ricordo bene quell'esperienza – noi eravamo al Tesoro e loro al Bilancio, dall'altro lato del corridoio –, che è finita quando un Ministro del bilancio ha cancellato la graduatoria del nucleo di valutazione del FIO per garantire quote territoriali a qualche regione o a qualche territorio. Questo è il punto. Da tale punto di vista, poiché siamo in questa comunità, la fiducia reciproca si costruisce in qualche modo delegando. Difatti, anche lo stesso piano, prima citato, del Ministro delle finanze polacco Szczurek assumeva la centralizzazione.

Il problema è se questa sia una golden rule. Chiaramente non lo è, ma al margine c’è qualche segnale, l'embrione di una cosa del genere. Questo Piano è costruito, infatti, all'interno di un sistema di vincoli e non li modifica. Lei è rimasto deluso dal fatto che non ho continuato dicendo «viva il piano della Polonia», ma quella scelta avrebbe implicato una revisione, perché significava che tutti avrebbero posto fuori dai vincoli quella cifra, andando poi sul debito. Avrebbe significato, quindi, che un volume di investimenti importante, pari a circa 700 miliardi di euro di investimenti decisi dall'Europa, ma destinati ad essere sviluppati nei singoli Stati, sarebbe stato posto fuori dai vincoli. Questo è il punto. Se volete, è un problema politico, e non deve essere l'Ufficio parlamentare di bilancio a dirvi ciò.

La questione è la seguente: allo stato attuale, con i vincoli attuali e con tutti i dubbi richiamati dal presidente Boccia, ma anche da noi, parliamo di una costruzione per cui, all'interno di questi vincoli, anziché usare le pochissime risorse di cui si dispone in sovvenzioni dirette, le si usa per fungere da catalizzatore – se volete, alla fine di questo si tratta – ed allo scopo di attrarre più risorse, dal momento che il sistema dei vincoli ad oggi non è intaccabile.

Benché mi sembri esagerata, citerò comunque una battuta che fa riferimento a un documento di un capo economista di Pag. 16UniCredit: spostare risorse e dire che si avrà un moltiplicatore è come chiedere che siano tolti 10 punti dal nostro handicap, secondo il lessico del golf, perché d'ora in poi colpiremo meglio la palla. In questo caso c’è una base, perché c’è un utilizzo diverso, quindi trovo quella critica ingenerosa e troppo decisa, ma è chiaro che esiste un pericolo di questo tipo. Il contesto nel quale si muove questo Piano è, tuttavia, quello dato dai vincoli, per così dire politici, di carattere generale allo stato esistenti.

PRESIDENTE. Ringrazio il presidente Pisauro per la relazione e per il documento depositato, di cui autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna (vedi allegato), e dichiaro conclusa l'audizione.

La seduta termina alle 16.

Pag. 17ALLEGATO