Sulla pubblicità dei lavori:

Cicchitto Fabrizio , Presidente ... 3

INDAGINE CONOSCITIVA SUL FUTURO DEL PROGETTO EUROPEO

Audizione del Vice Direttore Generale dell'Associazione Bancaria Italiana (ABI), Dottor Gianfranco Torriero, dell'Amministratore Delegato e Direttore Generale di SACE, Dottor Alessandro Decio, e del Direttore dell'Istituto per il Commercio Estero (ICE) di Londra, Dottor Roberto Luongo.

Cicchitto Fabrizio , Presidente ... 3 ,

Torriero Gianfranco , Vice Direttore Generale dell'Associazione Bancaria Italiana (ABI) ... 3 ,

Cicchitto Fabrizio , Presidente ... 4 ,

Torriero Gianfranco , Vice Direttore Generale dell'Associazione Bancaria Italiana (ABI) ... 4 ,

Cicchitto Fabrizio , Presidente ... 5 ,

Decio Alessandro , Amministratore Delegato e Direttore Generale di SACE ... 5 ,

Cicchitto Fabrizio , Presidente ... 9 ,

Luongo Roberto , Direttore dell'Istituto per il Commercio Estero (ICE) di Londra ... 10 ,

Cicchitto Fabrizio , Presidente ... 12 ,

Manfredi Massimiliano (PD) ... 12 ,

Garavini Laura (PD) ... 12 ,

Rabino Mariano (SC-ALA CLP-MAIE) ... 12 ,

Cicchitto Fabrizio , Presidente ... 13 ,

Decio Alessandro , Amministratore Delegato e Direttore Generale di SACE ... 13 ,

Luongo Roberto , Direttore dell'Istituto per il Commercio Estero (ICE) di Londra ... 13 ,

Cicchitto Fabrizio , Presidente ... 13 ,

Luongo Roberto , Direttore dell'Istituto per il Commercio Estero (ICE) di Londra ... 13 ,

Decio Alessandro , Amministratore Delegato e Direttore Generale di SACE ... 13 ,

Cicchitto Fabrizio , Presidente ... 14 ,

Decio Alessandro , Amministratore Delegato e Direttore Generale di SACE ... 14 ,

Torriero Gianfranco , Vice Direttore Generale dell'Associazione Bancaria Italiana (ABI) ... 14 ,

Cicchitto Fabrizio , Presidente ... 14

ALLEGATO: Presentazione informatica illustrata dall'Amministratore Delegato e Direttore Generale di SACE, Alessandro Decio – Brexit: situazione attuale e possibili scenari ... 15

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà- Berlusconi Presidente: (FI-PdL);

Articolo 1 - Movimento Democratico e Progressista: MDP;

Alternativa Popolare-Centristi per l'Europa-NCD: AP-CpE-NCD;

Lega Nord e Autonomie - Lega dei Popoli - Noi con Salvini: (LNA);

Sinistra Italiana-Sinistra Ecologia Libertà-Possibile: SI-SEL-POS;

Scelta civica-ALA per la costituente libera e popolare-MAIE: SC-ALA CLP-MAIE;

Civici e Innovatori: (CI);

Democrazia Solidale-Centro Democratico: (DeS-CD);

Fratelli d'Italia-Alleanza Nazionale: (FdI-AN);

Misto: Misto;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI): Misto-PSI-PLI;

Misto-Conservatori e Riformisti: Misto-CR;

Misto-USEI-IDEA (Unione Sudamericana Emigrati Italiani): Misto-USEI-IDEA;

Misto-FARE! - Pri: Misto-FARE! - Pri;

Misto-UDC: Misto-UDC;

Misto-Alternativa Libera-Tutti Insieme per l'Italia: Misto-AL-TIpI.

PRESIDENZA DEL PRESIDENTE

FABRIZIO CICCHITTO

La seduta comincia alle 14.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche mediante impianti audiovisivi a circuito chiuso e la trasmissione diretta sulla web-TV della Camera dei deputati.

Audizione del Vice Direttore Generale dell'Associazione Bancaria Italiana (ABI), Dottor Gianfranco Torriero, dell'Amministratore Delegato e Direttore Generale di SACE, Dottor Alessandro Decio, e del Direttore dell'Istituto per il Commercio Estero (ICE) di Londra, Dottor Roberto Luongo.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sul futuro del progetto europeo, l'audizione del Vice Direttore Generale dell'Associazione Bancaria Italiana (ABI), dottor Gianfranco Torriero, dell'Amministratore Delegato e Direttore Generale di SACE, dottor Alessandro Decio, e del Direttore dell'Istituto per il Commercio Estero (ICE) di Londra, dottor Roberto Luongo.

Ringrazio i nostri ospiti per la loro disponibilità. Stabilendo un meccanismo per la tempistica, diamo un tempo massimo di 10 minuti a ciascuno degli auditi, in modo tale da poter permettere gli interventi e poi le repliche.

Questa mattina abbiamo svolto l'audizione del Presidente della CONSOB che ci ha fornito degli elementi abbastanza interessanti.

Do la parola al dottor Torriero che potrà fornirci un utile contributo soprattutto in relazione alle numerose questioni che investono il settore creditizio europeo, dalle prospettive dell'unione bancaria al dibattito sul ruolo della BCE sul versante della vigilanza bancaria.

GIANFRANCO TORRIERO, Vice Direttore Generale dell'Associazione Bancaria Italiana (ABI). Ringrazio, anche a nome del Presidente Patuelli e del Direttore Generale dell'ABI, dottor Sabatini, per questa opportunità. Preparando questo intervento, abbiamo cercato di focalizzare proprio gli aspetti di diretto interesse del settore bancario, perché la declinazione delle problematiche connesse con un rilancio dell'idea europea deve necessariamente fare un'attenta valutazione dello stato dell'arte e del contesto.

Rispetto a un primo elemento importante, che è quello relativo al momento in cui furono firmati i Trattati a Roma, abbiamo un contesto generale sicuramente diverso. Avevamo delle prospettive economiche di crescita, di allargamento e di rafforzamento che negli anni successivi si sono verificate, in particolare con un allargamento dell'Unione europea, che è diventata sempre più ampia. Addirittura alcuni Paesi hanno scelto di creare le condizioni per avere una decisione e un'unione ancora più forte, anche attraverso l'utilizzo di una stessa moneta. Questo è un elemento molto importante anche dal punto di vista segnaletico.

Oggi ci troviamo in una situazione molto più complessa, perché sono presenti le conseguenze della crisi economico-finanziaria che ha interessato l'intero contesto europeo, e non solo. Abbiamo tutta una serie di elementi di criticità anche per quanto riguarda elementi geopolitici che lambiscono Pag. 4la nostra Unione. Abbiamo la pressione dell'immigrazione e dei profughi, che è un elemento molto importante, e c'è anche una contestualizzazione in cui una serie di spinte non favorevoli all'Europa sono molto presenti.

Il primo punto all'ordine del giorno è che noi riteniamo che ci sia la necessità di un rafforzamento dell'idea europea anche con un rafforzamento in generale del ruolo della politica e di un indirizzo molto più puntuale degli obiettivi.

Nel documento presentato da Juncker ci sono cinque scenari. Recentemente abbiamo avuto modo di ascoltare il commento che ne faceva il presidente Cicchitto. Si tratta di un elemento importante perché è una rappresentazione di diverse opzioni, cui manca, però, un indirizzo puntuale e preciso.

PRESIDENTE. Alcune delle quali sono addirittura opposte.

GIANFRANCO TORRIERO, Vice Direttore Generale dell'Associazione Bancaria Italiana (ABI). È un esercizio di stile. Probabilmente si inserisce in questo. Dobbiamo creare le condizioni in cui ci sia un clima di partecipazione e si riescano a trovare tutti quegli elementi che sono anche in contrasto con le indicazioni che vengono dai cosiddetti euroscettici.

Anche oggi abbiamo avuto modo di leggere sui giornali l'intervento di Ignazio Angeloni della Banca Centrale Europea, il quale, riprendendo il dibattito lanciato da Luigi Zingales, mette in evidenza gli elementi pro e contro che sono importanti nella valutazione non solo di una moneta unica, ma anche dell'appartenenza dei singoli Paesi all'Unione europea.

Vado al secondo aspetto, che è sicuramente quello di maggiore interesse e che riguarda le condizioni per cui, di fatto, l'Unione europea è stata creata. Si è generato un rafforzamento attraverso l'utilizzo di un'unica moneta in alcuni Paesi e poi c'è stato l'ulteriore passaggio dell'unione bancaria, che ha preso avvio nel novembre 2014.

Ciò è però solamente un tassello di tutto un percorso che va oltre alla moneta e all'unione bancaria. Peraltro, dobbiamo dire che essa non è ancora completa, perché, se è vero che il sistema di vigilanza unico è stato realizzato e che le definizioni delle regole per la risoluzione delle crisi sono state fornite, attualmente una piena operatività della terza gamba, cioè dell'assicurazione collettiva e unica a livello europeo dei depositi, ancora non esiste. È l'insieme dei singoli DGS, dei singoli schemi di tutela dei depositi, ma non c'è ancora un unico schema di tutela.

Questo è sicuramente un pezzo importante del ragionamento, ma l'unione bancaria vede anche un suo ruolo importante nel momento in cui si creano alcune condizioni. In merito, rilancio un'idea che è stata presentata più volte dal Presidente Patuelli: non ci può essere un'unione bancaria se non c'è un testo unico bancario europeo. In questo momento abbiamo tanti mercati che sono ancora segmentati. Abbiamo delle regole fiscali, delle regole che riguardano l'aspetto penale dell'economia, che sono nettamente differenziate tra i singoli mercati bancari. Come fa il sistema a funzionare effettivamente, se non esiste un cappello unico di regole uguali, che creano le stesse condizioni?

Sotto questo profilo, questo è un punto di attenzione rilevantissimo. Pertanto, è molto utile, anche in questo senso, il ragionamento che viene presentato e sviluppato da queste Commissioni. Può essere un utile ragionamento da portare in Europa, ma anche al fine di effettuare qualche riflessione all'interno del nostro Paese, per creare condizioni regolamentari e normative che siano effettivamente paritarie rispetto agli altri Paesi.

Passo a un aspetto ulteriore, che è il tema collegato con la Brexit. Sicuramente la Brexit è un elemento che introduce un fattore di discontinuità importante. Per creare le condizioni di attrattività del nostro Paese bisogna determinare condizioni di contesto, soprattutto normativo, che possano essere attrattive nei confronti di coloro che sceglieranno di posizionare le loro attività in un Paese diverso dal Regno Unito, che abitualmente era la testa di ponte delle attività anche extracomunitarie, per poter Pag. 5poi entrare nell'operatività dei singoli Paesi appartenenti all'Unione.

Sotto questo profilo abbiamo queste tre «gambe», almeno dal punto di vista del settore bancario: la forte necessità di una guida da cui gli sforzi a livello politico nazionale e soprattutto europeo siano ben indirizzati, con una chiara visione prospettica, a cui si accompagnino specificamente, nell'ambito del contesto bancario, lo sviluppo e l'affermazione complessivi di un'unione bancaria vera, e non solamente ancora parziale. Questo, però, presuppone una riflessione attenta sulle regole di contesto che devono essere sviluppate.

Ciò determina, come effetto successivo, anche la potenzialità di utilizzare le condizioni che si sono create dopo l'uscita del Regno Unito dall'Unione, proprio per creare queste condizioni di attrattività. Come Associazione bancaria all'interno della Federazione bancaria europea, stiamo attivando tutta una serie di attività informative e formative. Diamo ampia disponibilità per le evoluzioni che si creeranno proprio sul tema della Brexit, perché il tutto nascerà in questi anni in cui si andranno a definire nel dettaglio le regole del gioco. Probabilmente su ciascuna delle tematiche che verranno affrontate a livello di Unione europea un contributo importante può venire sia da singoli settori sia da singoli Paesi. L'Associazione dà piena disponibilità ad approfondire questa tematica.

Poi eventualmente ritorniamo sugli altri aspetti.

PRESIDENTE. La ringrazio. Do ora la parola al dottor Alessandro Decio, Amministratore Delegato della SACE, che sta al centro di una serie di questioni, che non riguardano soltanto la Brexit, ma riguardano anche il confronto che si è riaperto sul protezionismo. Si tratta di un confronto in parte reale e in parte ipotetico. Pertanto, ragioniamo sia sulla realtà sia sulle ipotesi. Non c'è dubbio che siate nell'occhio del ciclone. La relazione del dottor Decio prevede anche una presentazione informatica, di cui autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna (vedi Allegato).

ALESSANDRO DECIO, Amministratore Delegato e Direttore Generale di SACE. Grazie, presidente. Sì, siamo sicuramente nell'occhio del ciclone. Ci piace anche pensare di svolgere un ruolo positivo che stia aiutando le aziende italiane ad aumentare i propri flussi di esportazione, ricordandoci che questo è uno degli elementi che stanno portando un grande contributo all'evoluzione economica positiva degli ultimi tempi.

Mi piace anche ricordare, giusto per evidenziare ogni tanto qualche piccolo segnale di ottimismo, che abbiamo riscontrato da molte delle nostre aziende che il 2017 è iniziato così bene come non capitava da diversi anni. Lo ripeto: poiché i cenni positivi non sono sempre quelli più frequenti, mi piaceva condividere questa sensazione.

Abbiamo preparato una presentazione. Mi piacerebbe illustrarla molto brevemente. Saremo molto fattuali dal punto di vista dei numeri e delle implicazioni di Brexit, numeri e implicazioni che, come vedremo e come, peraltro, è stato già menzionato anche dall'amico Torriero, sono ancora molto incerti, data l'evoluzione dello scenario.

Volevo fare un ultimo riferimento, presidente, relativamente alla Sua sollecitazione sul tema del protezionismo. È vero, siamo in uno scenario estremamente complesso e fluido, uno scenario in cui forse non sempre la retorica si accompagna con i numeri. Si parla moltissimo di protezionismo, soprattutto dall'avvento di Trump, ma ci si dimentica che fenomeni protezionistici, in particolare negli Stati Uniti, erano presenti da molto, molto tempo, dalla gestione precedente.

Dall'altra parte, si manca di riscontrare il fatto che, paradossalmente, invece, i numeri del 2017 segnalano, di nuovo, un forte aumento del commercio internazionale. È utile separare la retorica dai trend che stiamo osservando, che sono oggettivamente molto complessi da decifrare.

Ritorniamo, però, sul tema all'ordine del giorno, ossia lo stato delle relazioni commerciali fra Italia e Inghilterra, la Brexit e la situazione attuale del processo di uscita e, soprattutto, gli scenari e le implicazioni a breve e a medio termine per le Pag. 6imprese italiane e per il sistema Italia, per condividere poi qualche riflessione iniziale. Spero che la presentazione sia disponibile. La scorrerò velocemente.

Nella terza slide mostriamo il fatto che il Regno Unito è un partner commerciale imprescindibile per l'Unione europea e soprattutto un partner con un forte disavanzo commerciale, che esporta molto meno di quello che importa. Esporta 370 miliardi di euro, la maggior parte rispetto all'Unione europea (176 miliardi di euro), mentre ha importazioni per 574 miliardi di euro. Quindi, per definizione, per noi, che siamo un Paese esportatore, quello di un Paese che, invece, tende a importare più di quanto esporta, deve essere un mercato di grande attenzione.

Come siamo posizionati? Siamo il nono Paese dal punto di vista dell'importazione di beni dal Regno Unito, mentre siamo l'ottavo partner commerciale per quel che riguarda l'export, con 22,5 miliardi di export, pari circa al 4 per cento delle importazioni complessive inglesi.

L'Italia, quindi, è di fatto un partner importante. Mettiamo qualche numero. Ripeto: abbiamo importazioni dall'Inghilterra per 11 miliardi di euro ed esportazioni verso il Regno Unito per 22,5 miliardi di euro, con un saldo commerciale positivo di oltre 11 miliardi. Ci piacerebbe avere situazioni di questo tipo con tanti altri Paesi. È un mercato estremamente importante.

Giusto per dare qualche punto di riferimento ulteriore, siamo il quarto Paese di destinazione dell'export in Inghilterra, con il 5,4 per cento dell'export italiano. Si tratta di un mercato sostanzialmente rilevante, in cui il saldo commerciale è estremamente positivo.

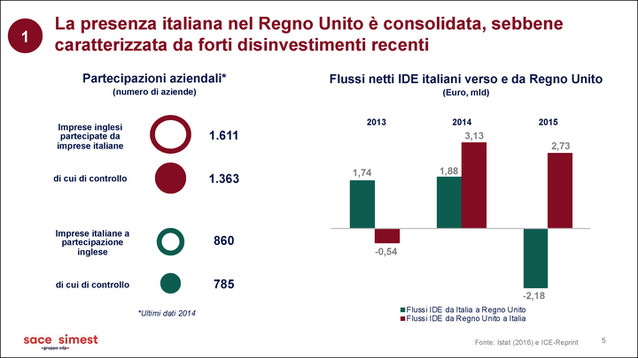

Quando andiamo a vedere altri indicatori, che sono tipicamente quelli dell'internazionalizzazione, ossia la presenza di aziende italiane sul territorio inglese e viceversa, anche in questo caso ci troviamo con una situazione abbastanza anomala. Di norma, siamo abituati a vedere che le aziende italiane sono meno presenti sui mercati stranieri rispetto a quanto, invece, non siano presenti le aziende straniere sul mercato italiano. In Inghilterra abbiamo un trend diverso: abbiamo 1.600 imprese inglesi partecipate da imprese italiane, a fronte di 860 imprese italiane detenute da società inglesi.

Anche dal punto di vista della internazionalizzazione sembrerebbe che le imprese italiane – questo è un dato positivo anche per il futuro – siano ben posizionate sul mercato inglese, anche se, come vediamo nel grafico, dal punto di vista dei numeri e dei volumi del trend, tale trend si è un po’ invertito nell'ultimo periodo.

Abbiamo parlato degli stock. È importante vedere anche il flusso temporale. Lo vediamo sia sul lato dei beni, nella parte a sinistra del grafico nella sesta slide, sia sul lato dei servizi, nel grafico a destra. L'avanzo commerciale è pari a 11,5 miliardi, ma è in continuo aumento a partire dal 2010.

Nel 2010 si sono verificati la grande crisi e il blocco del commercio internazionale. Da allora, come ben sappiamo, l'Inghilterra ha avuto un trend economico tendenzialmente più positivo rispetto a quello del resto dell'Europa, ha guidato un aumento delle esportazioni e le aziende italiane sono state brave a catturare questa opportunità, con ottimi segnali.

Di nuovo, il trend di crescita annua dell’export sull'Inghilterra dal 2010 al 2016 è stato del 4,2 per cento, a fronte del fatto che, in generale, l'aumento dell’export italiano è stato fra l'1 e l'1,5 per cento. Quindi, siamo cresciuti di più come esportazioni in Inghilterra rispetto a quanto sia avvenuto nel resto del mondo.

Sui servizi, com'era lecito aspettarsi, c'è un trend leggermente diverso. Siamo in disavanzo. Abbiamo importazioni di servizi soprattutto finanziari. In questo caso, però, il disavanzo non è comparabile con l'avanzo commerciale. Stiamo parlando di 11,5 miliardi di avanzo commerciale a fronte di 1,2 miliardi di disavanzo sulla parte servizi.

Per un avanzo commerciale importante è interessante vedere come si posiziona l'Italia anche rispetto agli altri Paesi europei. Siamo sostanzialmente il secondo Paese come avanzo commerciale all'interno dei Paesi europei. Il primo, come era lecito Pag. 7aspettarsi, è la Germania, con un avanzo commerciale nei confronti dell'Inghilterra di 39 miliardi, pari all'1,2 per cento del PIL. Paesi Bassi e Belgio hanno numeri importanti, che però hanno più a che fare con situazioni di transito e di hub logistici, ragion per cui i loro dati vanno interpretati in modo diverso. L'Italia è il secondo Paese, con lo 0,7 per cento del PIL e oltre 11 miliardi di avanzo commerciale.

Come si traduce e su quali settori si traduce questo avanzo commerciale? La parte più significativa, come spesso avviene, è sulla meccanica strumentale, con 2,5 miliardi. Subito dopo seguono il tessile e l'abbigliamento, con 2 miliardi, il settore alimentare e delle bevande, con 2 miliardi, i prodotti in legno, il design e l'arredamento, con 1,4 miliardi, e il totale degli altri settori, per 3,6 miliardi. Quindi il quadro è abbastanza diversificato e abbastanza in linea con le caratteristiche tipiche dei trend di esportazione italiana.

Esposti un po’ di numeri, come siamo posizionati dal punto di vista dello scenario per l'uscita? Non voglio entrare troppo nel dettaglio. Sono cose di cui leggiamo molto frequentemente sui giornali. La novità, ovviamente, è l'annuncio delle elezioni anticipate previste per l'8 giugno, che può essere un evento di significativa disruption, nel bene o nel male – è difficile prevederlo, a questo punto –, per quel che riguarda il processo di uscita.

Quali sono le altre date chiave? Il 29 aprile il Consiglio europeo straordinario deciderà la posizione negoziale dal punto di vista dell'Unione europea. Ottobre 2018 è la deadline per la conclusione dei negoziati. Fra la fine del 2017 e l'inizio del 2018 ci sarà il voto delle relative controparti istituzionali e poi ci sarà, in teoria il 29 marzo 2019, la cessazione del ruolo di membro dell'Unione europea. Quello che tutti si aspettano e che è lecito aspettarsi, però, è che, da quel momento in poi, parta un transition period che permetta di concedere più tempo per quanto riguarda gli aspetti negoziali.

Faccio solo un cenno alla slide successiva per dire che, dal punto di vista negoziale, fra le tematiche in gioco c'è, ovviamente, il tema dell'import e dell'export, ma c'è anche, ed è fondamentale, come diceva prima Torriero, il tema della situazione dei servizi finanziari.

Questo è il vero punto di ricchezza del sistema inglese. Il Regno Unito rappresenta il primo esportatore di servizi finanziari. Tre quarti dell'attività di hedging è di FX, metà ha dei security service. Il mondo del mercato dei capitali in Europa è concentrato nel mercato inglese.

Se il sistema inglese non sarà in grado di trovare delle soluzioni per quel che riguarda il passporting che gli permettano di preservare questo mercato, lo shock economico potrebbe essere estremamente significativo, con implicazioni positive e negative allo stesso tempo, disruption sui mercati, ma forse anche maggiori opportunità di catturare alcune attività oggi concentrate a Londra per alcuni Paesi.

Tornando al commercio estero, quali sono gli approcci disponibili? Abbiamo cercato di elencare il possibile menu delle opzioni di uscita. Si parte dall'accordo – chiamiamolo così – più friendly, che forse è anche quello che tutti ritenevano più probabile nel momento immediato dell'annuncio di Brexit, ossia un accordo simile a quello con la Norvegia.

L'accordo soft prevede sostanzialmente che l'Inghilterra continui a mantenere i diritti che aveva dal punto di vista dell'accesso ai mercati di beni ma contribuisca finanziariamente e paghi per questo accesso e per questi diritti e, ovviamente, faccia delle concessioni anche sui temi che sappiamo essere più sensibili, come quello della libera circolazione dei lavoratori e dell'immigrazione.

Quello scenario sembrava oggettivamente il più probabile, ma, come ben sappiamo, di recente il Governo inglese ha menzionato, invece, che avrà approcci diversi e molto più radicali. Prima di arrivare, però, a quegli approcci, abbiamo il menu delle altre opzioni. Esse comprendono l'accordo con la Svizzera, l'accordo di unione doganale con la Turchia e gli accordi che abbiamo definito di hard exit, che possono essere un free trade agreement, così Pag. 8come accade con il Canada, o, più semplicemente, le regole del WTO.

Qual è la differenza fra le regole del WTO e il free trade agreement? Lo vediamo nella slide successiva. Nel free trade agreement si prevede l'obiettivo di arrivare a una situazione senza dazi o, comunque, con dazi selettivi e ridotti e si riducono le barriere tariffarie. I tempi di negoziazione di questi accordi, però, sono tipicamente estremamente lunghi, perché richiedono una negoziazione graduale.

Le regole del WTO prevedono, invece, la presenza di dazi anche estremamente importanti e di barriere tariffarie che avrebbero degli impatti estremamente disruptive dal punto di vista del commercio estero.

Nella slide successiva vediamo quella che potrebbe essere una semplificazione dei dazi che si potrebbero applicare nel caso di un contesto in cui sono applicate le regole del WTO. Sono dazi estremamente importanti su tutta la parte di beni agricoli che si riducono progressivamente, invece, per quel che riguarda beni di investimento e industriali.

È importante – credo – menzionare questo scenario, perché, nell'ipotesi che non si arrivi a un accordo di natura negoziale, l'opzione di default è l'implementazione del sistema del WTO, che avrebbe, ovviamente, degli effetti dirompenti dal punto di vista dei flussi commerciali. Non riteniamo che questo sia lo scenario più probabile ma è fondamentale considerarlo anche per comprendere quali sono gli aspetti e le posizioni negoziali di forza.

Chiaramente, in un contesto di questo tipo, l'Europa ha un potere negoziale significativamente più elevato rispetto a quello che ha l'Inghilterra perché in un contesto di applicazione delle regole del WTO l'impatto sull'economia inglese sarebbe, ovviamente, molto più significativo rispetto a quello che sarebbe, invece, un impatto diluito sull'economia europea.

Da ultimo, abbiamo cercato di sottolineare quali sono le aspettative per quel che riguarda evoluzione del PIL, l'evoluzione dell'import e il relativo tasso di cambio. Abbiamo sottolineato appositamente sia le previsioni che avevamo fatto, così come tanti altri operatori, al momento dell'annuncio di Brexit, sia quelle attuali. L'abbiamo fatto perché queste aspettative sono cambiate significativamente.

Al momento dell'annuncio di Brexit tutti si aspettavano un impatto estremamente più significativo sia sul PIL inglese sia sulla riduzione del commercio internazionale. Questo non si è verificato. Non si è verificato perché l'attivazione dell'articolo 50 è stata molto più ritardata rispetto alle aspettative e perché si è generata la percezione che sarà un lungo percorso negoziale, molto probabilmente senza quegli elementi di discontinuità e di disruptiveness che avrebbero portato shock economici importanti come ci si aspettava in precedenza.

Tutto questo si traduce in numeri, con uno scenario post-Brexit che vedeva tassi di crescita che andavano, nel 2017, allo 0,4 per cento, addirittura in recessione, con l'1,5 negativo, nel 2018, e a una crescita molto ridotta, dello 0,5 per cento, nel momento dell'immediato post-Brexit. Oggi le previsioni e le stime, più o meno di tutti, parlano, invece, di crescita intorno al 2 per cento per il 2017 e comunque superiore all'1 per cento nel 2018 e nel 2019. Lo vediamo, ovviamente, anche nel contesto dei flussi di evoluzione di import ed export.

Nella sedicesima slide vediamo quali sono, in questo contesto, le implicazioni per quel che riguarda l'export italiano. Abbiamo detto prima che il mercato inglese era un mercato in cui l'export italiano stava crescendo in maniera estremamente significativa. Noi avevamo delle previsioni di crescita dell'export nell'ordine del 5-6 per cento in un contesto di normalità. Oggi, nel nuovo contesto, ci aspettiamo, invece, tassi di crescita nell'ordine del 2 per cento.

Cosa significa questo? In soldoni, stiamo parlando potenzialmente di 4 miliardi in meno di export in questo scenario rispetto a quello che avremmo potuto avere in un contesto di non Brexit: 4 miliardi – abbiamo cercato di semplificare per dare un ordine di grandezza – significano, a occhio e croce, 3,4 miliardi di valore aggiunto e 62.000 posti di lavoro. Quindi, si tratta di un impatto sicuramente importante causato dalla minor crescita dell'Inghilterra, Pag. 9ma ancora non così significativo e disruptive.

Dobbiamo, quindi, arrivare alla conclusione che Brexit non sia tanto rilevante per l'Italia e per l'Unione europea? Non credo che sia ancora possibile dirlo, perché tutto questo è nell'ipotesi che – ripeto – questo scenario negoziale si protragga per molto tempo e che non vengano fatte scelte completamente disruptive. La realtà è che si tratta di un processo, invece, ancora estremamente incerto e soggetto a possibili cambiamenti, anche repentini. Le elezioni possono essere sicuramente uno di quei momenti che possono portare a cambiamenti repentini. Pertanto, è importante capire quali potrebbero essere gli scenari – chiamiamoli così – di worst case.

Lo scenario di worst case – noi l'abbiamo valutato – potrebbe portare a una contrazione dell'export italiano in Inghilterra fra il 3 e il 7 per cento nel 2018 e fra l'1 e il 5 per cento nel 2019. Quindi, quei circa 4 miliardi di export in meno di cui parlavamo prima possono raddoppiare e diventare qualcosa come 8 miliardi e, chiaramente, avere un impatto più significativo.

Aggiungo alcune ulteriori considerazioni che volevamo fare in questo contesto. La prima riguarda il fatto che stiamo parlando di 4 miliardi di euro e che è importante che il sistema Italia si stia attivando, così come di fatto è, per generare ulteriore crescita su quelle aree su cui siamo meno presenti e su cui ci sono trend di crescita positiva.

Abbiamo fatto alcune ipotesi. L'ipotesi è che siamo in grado di crescere, come nostro flusso di esportazioni, in linea con l'aumento delle importazioni all'interno di determinate aree Paese. Facendo questo, vediamo che abbiamo una possibilità di incrementare il nostro export soprattutto su Canada e Stati Uniti di circa 10 miliardi, su alcuni Paesi dell'Unione europea (Repubblica Ceca e Polonia) di 2,5 miliardi, su Africa e Medio Oriente di altri 2 miliardi, sul Sud-Est asiatico di 2 miliardi e sui Paesi andini per altri 500 milioni.

Quello che vogliamo dire è che l'impatto di Brexit ci sarà. Non è dirompente, ma questo deve essere un ulteriore forte incentivo a cercare aree di crescita in altri mercati su cui oggi l'export italiano è sottorappresentato.

Credo di dover accelerare le conclusioni. Voglio solo suggerire, ripeto, di guardare questo tema con grande attenzione. Oggi non ci sembra di dover segnalare fenomeni di grande allarmismo. Dal punto di vista dei flussi commerciali c'è sicuramente un trend negativo, ma non così dirompente. Abbiamo sicuramente la possibilità, come sistema, di andare a compensare questi minori export su altri mercati.

Detto tutto questo, l'ultimo punto che vorrei evidenziare è il seguente: ricordiamoci sempre che siamo un Paese esportatore, la cui crescita, soprattutto nei prossimi anni, dipende in maniera significativa dalla nostra capacità di catturare mercati. Credo che su qualsiasi tema di natura geopolitica e commerciale questo aspetto debba essere sempre presente nelle riflessioni del sistema Paese. Rispetto ad altri abbiamo più da perdere laddove ci sono dei blocchi dei flussi commerciali, perché – ripeto – la nostra crescita dipende molto dalla capacità di aumentare la quota di mercato di export.

PRESIDENTE. La ringrazio molto. Voglio aggiungere un punto: ho l'impressione che, soprattutto nell'analisi dell'industria italiana, le medie significhino molto poco. Questa è la mia impressione, che può darsi sia sbagliata.

C'è una differenziazione profondissima del sistema industriale italiano secondo tre pezzi. C'è un pezzo di industria italiana, intorno al 20 per cento, che è a livelli elevatissimi di innovazione tecnologica e di capacità concorrenziale e nel quale è cresciuta anche la produttività. Poi c'è, al polo opposto, un 20 per cento che sta al limite del mercato, che sta rischiando di fuoriuscirne, con bassi livelli di produttività e pochi investimenti; si tratta, in sostanza, di un esercizio della sopravvivenza. Infine, c'è un'area vasta che si gioca la partita, un'area grigia in cui si intrecciano il bene e il male.

La mia impressione è che Lei parli, evidentemente, della prima fascia, ma che noi ci misuriamo con tre fasce. Se tutto Pag. 10fosse come nella prima fascia, staremmo all'avanguardia. Invece, questa prima fascia è una fascia che è andata e sta andando benissimo, mentre il resto del sistema industriale italiano presenta degli interrogativi abbastanza rilevanti. Questa è la mia sensazione, che poi si misura con tutti i dati della concorrenza a cui Lei faceva riferimento.

Adesso diamo la parola al dottor Luongo, Direttore dell'Istituto per il Commercio Estero di Londra. È proprio lì, nell'occhio del ciclone e comunque ha un punto di osservazione assolutamente significativo per il passato, per l'oggi e, ancora di più, per il futuro.

ROBERTO LUONGO, Direttore dell'Istituto per il Commercio Estero (ICE) di Londra. Grazie, presidente. Grazie per avermi voluto qui fra voi per darvi qualche impressione.

Quello che sta succedendo è sotto gli occhi di tutti, chiaramente. Dal versante di un osservatorio interno del Paese, per esempio, bisogna sottolineare il fatto che tutti i dati che ci ha fornito Alessandro Decio, che sono esatti, sia sul versante dell'export e dell'import sia sul versante degli investimenti diretti, sono molto importanti.

Si pone il tema che ormai il Governo britannico si sta indirizzando verso un free trade agreement con l'Unione europea. Ormai questo è scritto anche nei documenti ufficiali del Foreign Office e del Governo di Theresa May. Pertanto, bisogna essere certi che su questo versante le prime versioni, cioè accordo alla norvegese, alla svizzera o alla turca, al momento sono assolutamente da escludere.

Questa mattina ho casualmente incontrato l'Ambasciatrice britannica qui a Roma, Jill Morris, la quale mi ha detto che si va verso la strada esposta prima, una strada che, come ha detto Alessandro Decio, è molto complessa e che ci porterà, chiaramente, a non facili rapporti con il Regno Unito e che, quindi, ci creerà dei grandi problemi.

A mio avviso, sul versante di una negoziazione molto sostenuta e, quindi, anche molto robusta con i britannici, abbiamo il vantaggio per cui avremo dalla nostra parte sicuramente la Germania, che, come ha detto Alessandro Decio, ha un saldo attivo molto forte, che supera i circa 40 miliardi di euro. Questo è nettamente positivo.

Questo mi è stato riferito questa mattina. I britannici vogliono un free trade agreement, a differenza di quello che scrive correttamente Alessandro Decio, perché quei dati sono la realtà. Con il Canada abbiamo impiegato due anni soltanto per fare una negoziazione su una differenza di un chip di un impianto elettronico. Con i britannici – a loro dire – non avremo problemi, perché tutti gli standard tecnici sono uguali. Al momento non hanno alcun problema. Sono su zero tariff perché non hanno i dazi doganali con l'Europa, ragion per cui la negoziazione di un free trade agreement è quella che dovrebbe essere più facile da completarsi.

I britannici vogliono attuare la cosiddetta politica del cherry picking, cioè «scegliere fior da fiore», per dirla in italiano. Questa è una cosa che, credo, a livello dell'Unione europea nessuno voglia consentire loro, non per cattiveria, ma perché, naturalmente, nella negoziazione ci sono aspetti positivi e aspetti negativi.

Voglio evidenziare, anche per nostra conoscenza complessiva, quelli che loro ritengono essere i punti molto forti. Sostengono assolutamente di essere paladini del free trade, di non avere alcuna mira protezionistica e di non suggerire alcuna immagine che la Gran Bretagna sia un Paese che punta al protezionismo. Vogliono mantenere la libera circolazione. Il tema che molto «impaurisce» l'Europa, ossia quello dei residenti europei nel Regno Unito, è una questione che sarà comunque negoziata, ma loro la vedono come una questione per la quale chi è già nel Regno Unito o già lavora lì avrà diritto alla libera circolazione.

Un tema per loro molto importante riguarda i fondi dell'Unione europea sull'innovazione scientifica e culturale. Per esempio, una notizia che è uscita pochi giorni fa sui giornali, ma non è solo un caso, è che Cambridge sta aprendo una sede a Parigi, perché da lì può negoziare, come sede europea, la possibilità di ottenere dei fondi Pag. 11per procedere a collaborazioni. Ha già chiesto all'Italia di fare collaborazioni con nostre università, oltre a quelle già esistenti, ancora più stringenti sul tema della ricerca scientifica e dell'innovazione.

Qual è la nostra idea, dall'osservatorio che abbiamo noi che, come Istituto per il Commercio Estero italiano, siamo una sezione di promozione scambi dell'ambasciata? È quella per cui dobbiamo assolutamente preservare questo grande saldo attivo del nostro Paese. Naturalmente, i dati che ci ha fornito Alessandro Decio sono molto inquietanti, per questo verso.

I britannici stanno giocando la loro carta su tutti i mercati mondiali. Il Ministro del commercio estero inglese ha già fatto quasi il periplo del mondo per andare ad avviare tentativi di negoziati, anche se l'Unione europea ha detto che, prima che il Regno Unito negozi altri accordi all'esterno, deve chiudere il canale definitivo con l'Europa.

Se volete la mia modestissima opinione, non sarà così perché, per esempio, i britannici sono andati nei Paesi del Golfo. Come potete immaginare, un Paese dalla tradizione imperiale continuerà ad essere tale e non avrà paura delle valutazioni negative da parte europea. Quindi, loro negozieranno con altri e l'hanno già fatto. Ci sono state visite in Arabia Saudita, Bahrain, Giordania e India.

Che cosa dobbiamo fare noi, come Italia, però, per preservare, come dicevo prima, quel saldo commerciale positivo, che – lo ricordo – è fra i primi cinque saldi attivi? Noi abbiamo il saldo attivo della nostra bilancia commerciale, che quest'anno sarà di 52 miliardi di euro. Un quinto di questo saldo attivo deriva dal saldo attivo con il Regno Unito. È un'analisi non proprio precisissima, ma, se prendiamo il dato di 52 e di 11, è così.

Che cosa possiamo fare tecnicamente? In primo luogo, chiaramente, possiamo insistere nell'azione promozionale, come stiamo facendo noi. Noi abbiamo continuato, business as usual, tutta l'attività promozionale, per esempio presso i grandi magazzini, per i beni di consumo, nonostante i beni strumentali e la meccanica rappresentino la voce più alta.

Dobbiamo continuare. Lo abbiamo fatto rispetto a Harvey Nichols e lo faremo rispetto a Selfridges per gli alimentari e per i vini, ma soprattutto ci concentreremo sui temi della meccanica strumentale. Questa è un'indicazione che ancora non ho visto apparire completamente sui nostri mezzi di informazione.

Il Regno Unito non è attualmente uno dei principali Paesi manifatturieri dell'Europa. Come voi sapete, la Germania è la prima manifattura dell'Europa e l'Italia è la seconda, seguite poi da Francia e altri. I britannici hanno assolutamente intenzione di ritornare a essere una manifattura in Europa. Non potranno mai essere una manifattura come quella italiana, perché non hanno il sistema diffuso, i cluster, i distretti, le piccole e medie imprese come le abbiamo noi, ma c'è la volontà di farlo.

In merito differisco soltanto su questo dato da quello che diceva Alessandro Decio, ma è una valutazione personalissima. Il tema della meccanica strumentale è sicuramente un comparto in cui, se faremo uno sforzo, potremo fare di più e meglio, con tutti i settori di innovazione tecnologica. Penso a biotecnologie, nanotecnologie e a tutto ciò che deriva dalle macchine utensili di quarta generazione.

Sono convinto che su questi temi l'Italia potrà svolgere un ruolo molto, molto importante, come ad esempio quello di favorire e continuare a favorire la presenza delle imprese britanniche in Italia. L'anno scorso c'è stato comunque un flusso. L'abbiamo detto. Ho qui il numero aggiornato: ci sono 1.679 – il collega parlava di 1.611, che è una cifra simile – imprese di partecipazione italiana nel Regno Unito. Non sono tutte pizzerie e ristoranti, come spesso si legge nella geografia di alcuni media o televisioni, ma sono imprese produttive. Controllano 75.000 dipendenti britannici sul territorio.

All'Ambasciatrice inglese oggi, quando le riferivo questo dato – che lei conosceva, ma era importante ripeterlo –, dicevo che si tratta di creazione di posti di lavoro da loro. Nel contempo, per carità, ci sono 60.000 dipendenti italiani che sono impiegati presso imprese britanniche. Dobbiamo Pag. 12preservare questo aspetto assolutamente. Non ci possiamo permettere di essere negligenti in questo dialogo e di essere in seconda fila, presidente.

Questo è il tema di fondo. Con il Regno Unito questa è una negoziazione. L'ultima sede in cui sono stato prima di venire qui è stata la Turchia. La Turchia è un Paese – io e Alessandro Decio eravamo ambedue in Turchia – in cui facevamo 7-8 miliardi di euro di saldo attivo della bilancia commerciale. Si tratta di Paesi strategici; il Regno Unito lo è ancor di più, perché è una potenza imperiale nel senso storico del termine.

Non pensiamo – anche questa è veramente un'opinione personalissima – che saranno messi in difficoltà. Io credo che abbiano quella capacità molto «churchilliana» di difendersi nei momenti di grande difficoltà. Lo stanno iniziando a fare. Questa mossa delle elezioni dell'8 giugno è stata intrapresa proprio per stimolare anche lo spirito patriottico.

L'ultimo tema è quello dei tentativi che sta facendo l'Italia per far rilocalizzare alcune agenzie, come quella del farmaco, l'EMA, a Milano. È in atto un'azione a sostegno da parte del Ministero dello sviluppo economico, del Ministero degli affari esteri e della cooperazione internazionale, dell'Ambasciata, dell'ICE e della Presidenza del Consiglio, chiaramente, su Milano per quanto riguarda l'EMA. Ci sono altre candidature anche molto forti. L'ABI ha già chiarito che ci sono alcuni aspetti del tema finanziario che forse potrebbero vedere Milano protagonista.

Questi temi ci debbono obbligare a essere veramente con i piedi nella partita e a giocarla seriamente e concretamente sin da ora, non aspettando quello che poi succederà, perché alcuni Paesi non hanno interessi grandi come li abbiamo noi.

PRESIDENTE. Grazie. Abbiamo raggiunto il risultato principale, che era quello di svolgere le tre audizioni, che, non a caso, si sono rivelate tutte di notevole interesse.

Adesso, avendo l'abitudine della sinteticità, che è imposta da quell'orologio inesorabile che ho davanti, do la parola ai deputati che intendano intervenire per porre quesiti o formulare osservazioni.

MASSIMILIANO MANFREDI. Presidente, impiego un minuto. Grazie a tutti gli oratori per l'esposizione. Ho una domanda veloce.

Secondo lo schema che ci avete presentato riguardante l'impatto della Brexit, parliamo di un minimo di 3,4 miliardi di riduzione dell'export italiano. Vorrei sapere qual è l'incidenza percentuale di questo dato sul PIL reale italiano.

Come seconda domanda, vorrei sapere quali sono, secondo voi, i due settori interni maggiormente penalizzati.

L'ultima domanda è se, invece, la Brexit, cambiando il regime, possa offrire un'opportunità per il mercato italiano nel campo dei servizi.

LAURA GARAVINI. Anch'io sarò telegrafica. Ringraziando i relatori per le ottime relazioni che ci hanno presentato, pongo un quesito rivolto al Direttore Generale della SACE Decio.

Per le possibili conseguenze sul sistema finanziario inglese Lei prospetta due scenari, uno molto diverso dall'altro, a seconda che il Regno Unito perda o mantenga i diritti di passporting. Mi può enucleare meglio in che cosa consiste questo?

MARIANO RABINO. Secondo voi, che ruolo può giocare davvero l'Italia nella fase negoziale, oltre al fatto di darsi – magari anche noi dopo elezioni libere e democratiche – un governo stabile e forte nei prossimi anni?

Il negoziato si annuncia lunghissimo. Che ruolo possiamo giocare per difendere le posizioni, consolidarle e magari rafforzarle? Mi è parso di capire che possiamo giocare un ruolo addirittura didattico verso l'Inghilterra, che vuole darsi alla manifattura. Credo che avremmo molto da imparare dall'Inghilterra sul piano finanziario perché in Italia il mercato dei capitali e dei servizi finanziari – non mi rivolgo, naturalmente, al rappresentante dell'ABI, ma lo dico in generale – è un mercato ancora un po’ arcaico, un po’ antiquato.

PRESIDENTE. Do la parola agli auditi per la replica.

ALESSANDRO DECIO, Amministratore Delegato e Direttore Generale di SACE. Provo a rispondere un po’ nell'ordine a qualcuna delle domande.

Una era relativa all'impatto sul PIL. Abbiamo cercato di tradurre quei 4 miliardi di export in valore aggiunto o PIL. Si traducono più o meno come 3,4 miliardi di impatto sul PIL. Stiamo parlando sostanzialmente di frazioni di decimali rispetto al PIL italiano.

Ovviamente, per semplificare, la stessa ratio funziona laddove la riduzione dell'export fosse di 7-8 miliardi. Stiamo parlando complessivamente dello 0,2 per cento dell'impatto sul PIL, per essere più precisi. Si tratta, quindi, di un impatto rilevante, ma non estremamente significativo.

Quali potrebbero essere i settori più potenzialmente a rischio in un contesto soprattutto di worst case scenario e, quindi, di atteggiamento negoziale complesso che porta a qualche tipo di rottura? Come dicevamo, la meccanica strumentale, i mezzi di trasporto, la moda e alcuni comparti dell'agroalimentare.

Accolgo, ovviamente, lo spunto di Roberto Luongo. È sicuramente vero che c'è un forte desiderio da parte del sistema inglese di ritornare a essere un'economia presente anche nel settore della manifattura e che, da questo punto di vista, le opportunità possono essere significative per la meccanica strumentale italiana. Qui facevamo l'ipotesi che, in assenza di un agreement, si arrivasse veramente a situazioni disruptive. Proprio perché l'opportunità è più significativa, il costo/opportunità potrebbe essere più rilevante qualora questo non si verificasse.

Forse Torriero può illustrare il sistema di passporting anche con maggiore chiarezza.

ROBERTO LUONGO, Direttore dell'Istituto per il Commercio Estero (ICE) di Londra. Posso soltanto completare su questo tema? Poi sul passporting interverrà il rappresentante dell'ABI.

Il tema su cui i britannici stanno insistendo è che il sistema britannico è troppo Londra-centrico. Pertanto, c'è un fenomeno – forse per la prima volta nella storia recente – che consiste nello spostamento verso nuovi assi, che sono Manchester, Liverpool e la Scozia. Ciò è molto importante per i fenomeni di potenziale richiesta di devoluzione.

PRESIDENTE. La Scozia non l'ha presa bene.

ROBERTO LUONGO, Direttore dell'Istituto per il Commercio Estero (ICE) di Londra. Detto tutto questo, c'è un lavoro molto importante che possiamo impostare come Italia, ed è il tema della collaborazione con queste città, che hanno piani di sviluppo molto interessanti e molto importanti.

Aggiungo un riferimento all'Irlanda del Nord, dove, infatti, si verifica un fenomeno molto importante. Una delle richieste più pressanti è quella del mantenimento dell'assenza dei confini fra l'Irlanda del Nord e la Repubblica di Irlanda, una questione che non so come potrà essere risolta. Il nostro ruolo è di andare a esplorare gli aspetti economici e commerciali, come stiamo facendo in questo momento, cioè di entrare nei settori e nei subsettori.

Per esempio, abbiamo una collaborazione molto forte nel campo della difesa (penso a Leonardo Finmeccanica e a tutto l'indotto). Quelli sono settori che si continueranno a sviluppare, in cui il nostro Paese – ne sono convinto – continuerà a fare molto bene.

ALESSANDRO DECIO, Amministratore Delegato e Direttore Generale di SACE. Vorrei solo concludere sul tema del passporting e su ciò che può dare accesso alle aziende finanziarie che operano in Inghilterra per continuare a operare anche in funzione degli altri mercati. Su questo confesso di avere una visione leggermente diversa da quella che forse è stata rappresentata.

Credo che, in merito, non ci saranno vincitori in Europa. Se mettiamo insieme questo contesto con il trend di regolamentazione ulteriormente in atto negli Stati Pag. 14Uniti, vedremo che il centro finanziario di Londra si sposterà per circa il 50 per cento sulle banche americane e su New York e che, di fatto, l'Europa sarà perdente su tutti i fronti rispetto a questi temi. Mi permetto di dire questo anche uscendo fuori dal mio campo attuale, ma l'argomento fa parte della mia esperienza passata, al di là del tema Brexit.

PRESIDENTE. C'è anche il tema del rapporto con Trump...

ALESSANDRO DECIO, Amministratore Delegato e Direttore Generale di SACE. C'è un tema di trend di regolamentazione per garantire la competitività dei sistemi finanziari, che poi – ricordiamocelo – si traduce anche in competitività del sistema delle imprese, su cui l'Europa deve fare tutta un'altra tipologia di riflessione per permettere al mercato dei capitali di svilupparsi veramente in un contesto europeo e alle banche europee di poter competere con le banche americane.

Con riguardo all'ultimo tema, sugli aspetti negoziali e su quello che l'Italia può fare, ripeto, condivido appieno quello che diceva prima Roberto Luongo. Mettiamoci in testa che, per un'economia che è ancora fragile come la nostra e che dipende così significativamente dai flussi di esportazione, ogni partita è la partita della vita e che nel contesto delle negoziazioni europee abbiamo visto molto spesso che non sempre l'Europa tratta e gestisce i temi in pieno allineamento rispetto agli interessi italiani.

Occorre, quindi, un pizzico di cinismo in più per cercare di assicurarsi che gli interessi italiani siano catturati nel modo migliore, anche con atteggiamenti negoziali che su determinati punti segnalino maggiore apertura per guadagnarsi qualche credito in più. Credo che questo potrebbe essere un punto importante, ribadendo ancora una volta che il 20 o 25 per cento dell'avanzo commerciale italiano è una percentuale rilevante.

GIANFRANCO TORRIERO, Vice Direttore Generale dell'Associazione Bancaria Italiana (ABI). Concludo velocemente e in modo telegrafico. Come passaggio importante, il tema dell'export è centrale nei rapporti con il Regno Unito. Dobbiamo fare molto e faremo molto nella negoziazione ma un tema importante è essere proattivi soprattutto nell'ambito delle regole finanziarie. Dobbiamo creare le condizioni per avere un sistema di regole che si adatti anche alla nostra realtà. In realtà, siamo espressione del contesto operativo: quando il 95 per cento delle imprese sono imprese di piccole dimensioni, ovviamente, i sistemi finanziari sono adattati a quella domanda potenziale.

Spesso le regole vengono presentate a livello europeo, ma immaginando solamente un mondo di grandissimi operatori. Quindi, il tema di un'analisi sulle regole proporzionali e il tema di avere delle analisi di impatto, sia ex ante sia ex post, sono fondamentali, se vogliamo creare le condizioni di un Paese che cresce.

Ieri chi ha partecipato all'audizione dell'ISTAT, che ha presentato dati molto interessanti per quanto riguarda l'evoluzione degli investimenti in Italia, ha sentito che le medie nascondono delle realtà molto diversificate. In media abbiamo un meno 25 per cento degli investimenti in Italia oggi rispetto al 2008. Se vediamo le telecomunicazioni, questo dato è molto più contenuto. Se vediamo le costruzioni, è molto più alto. Quindi, c'è la necessità di effettuare delle analisi che tengano conto delle caratteristiche, valorizzando anche il ruolo del nostro Paese.

PRESIDENTE. Ringraziando gli auditi, dichiaro conclusa l'audizione.

La seduta termina alle 15.

Pag. 15PRESENTAZIONE INFORMATICA ILLUSTRATA

DALL'AMMINISTRATORE DELEGATO E DIRETTORE GENERALE

DI SACE, ALESSANDRO DECIO

ALLEGATO

I

I

II

II

III

III

IV

IV

V

V

VI

VI

VII

VII

VIII

VIII

IX

IX

X

X

XI

XI

XII

XII

XIII

XIII

XIV

XIV

XV

XV

XVI

XVI

XVII

XVII

XVIII

XVIII

XIV

XIV