Sulla pubblicità dei lavori:

Giorgetti Giancarlo , Presidente ... 3

Audizione di rappresentanti della Corte dei conti sulla finanza delle Province e delle Città metropolitane

(ai sensi dell'articolo 5, comma 5, del regolamento della Commissione)

:

Giorgetti Giancarlo , Presidente ... 3

Ferone Rinieri , Consigliere della Sezione delle Autonomie della Corte dei conti ... 3

Giorgetti Giancarlo , Presidente ... 6

D'Alì Antonio ... 7

Ferone Rinieri , Consigliere della Sezione delle Autonomie della Corte dei conti ... 7

D'Alì Antonio ... 7

Ferone Rinieri , Consigliere della Sezione delle Autonomie della Corte dei conti ... 7

Guerra Maria Cecilia ... 7

Ferone Rinieri , Consigliere della Sezione delle Autonomie della Corte dei conti ... 8

Paglia Giovanni (SI-SEL) ... 8

Ferone Rinieri , Consigliere della Sezione delle Autonomie della Corte dei conti ... 8

Paglia Giovanni (SI-SEL) ... 9

Ferone Rinieri , Consigliere della Sezione delle Autonomie della Corte dei conti ... 9

D'Alì Antonio ... 9

Ferone Rinieri , Consigliere della Sezione delle Autonomie della Corte dei conti ... 9

Franchi Valeria , Primo Referendario ... 9

D'Alì Antonio ... 9

Ferone Rinieri , Consigliere della Sezione delle Autonomie della Corte dei conti ... 9

Cosa Paola , Consigliere della Sezione delle Autonomie della Corte dei conti ... 10

De Menech Roger (PD) ... 10

Giorgetti Giancarlo , Presidente ... 12

ALLEGATO: Documentazione consegnata dai rappresentanti della Corte dei conti (Relazione): ... 13

PRESIDENZA DEL PRESIDENTE

GIANCARLO GIORGETTI

La seduta comincia alle 8.05.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione di rappresentanti della Corte dei conti sulla finanza delle Province e delle Città metropolitane.

PRESIDENTE. L'ordine del giorno reca l'audizione, ai sensi dell'articolo 5, comma 5, del Regolamento, dei rappresentanti della Corte dei conti sulla finanza delle Province e delle Città metropolitane.

Ringrazio tutta la delegazione della Corte dei conti e cedo la parola al dottor Rinieri Ferone, Consigliere della Sezione delle Autonomie della Corte dei conti, che credo ci illustrerà la situazione. Poi, ci sarà la possibilità di intervenire da parte dei colleghi deputati e senatori.

RINIERI FERONE, Consigliere della Sezione delle Autonomie della Corte dei conti. Grazie, Presidente. Come vi ho già detto, il Presidente De Girolamo si scusa per la sua assenza, ma è stato impedito da fatti sopravvenuti e, in ogni caso, porge il suo saluto alla Commissione.

Noi abbiamo consegnato un documento, nel quale sono riportati gli esiti di una nostra analisi sulla tematica per la quale veniamo auditi e in cui abbiamo esaminato sostanzialmente tre profili. Abbiamo in primo luogo esaminato il profilo ordinamentale indi il profilo relativo all'analisi dei dati finanziari, che abbiamo condotto sia sui dati stabilizzati del rendiconto 2015 sia sui primi dati di cassa, attingendoli dal SIOPE. Infine, abbiamo fatto una prospettazione delle situazioni di particolare gravità. Mi riferisco ovviamente alla situazione finanziaria degli enti, quindi alle conseguenze sul piano degli equilibri strutturali, dei dissesti e dell'incapacità per molti enti di area vasta di rispettare i vincoli di finanza.

Nel merito, vi intratterrò brevemente solo su alcuni aspetti e comincerei appunto dal profilo ordinamentale, in ordine al quale la Corte ha considerato che l'interruzione del processo di riforma costituzionale, a seguito della mancata conferma del relativo testo in sede di consultazione referendaria, ha avuto l'effetto di cristallizzare la riforma ordinamentale, per i profili relativi alle Province e agli enti di area vasta, alle statuizioni della legge n. 56 del 2014, determinando però una condizione di incertezza, soprattutto per la regolamentazione degli assetti istituzionali e degli aspetti finanziari degli enti interessati dalla riforma.

Allo stato, infatti, la citata legge n. 56 esprime un nuovo assetto delle Province e del livello istituzionale di area vasta, che è da ritenere stabile, anche in funzione del rispetto del principio di continuità delle funzioni amministrative e, in quanto tale, opera oggettivamente in una prospettiva duratura.

Non può dirsi altrettanto per quello che riguarda gli assetti gestionali e funzionali, resi precari dalle norme, che hanno inciso sull'autonomia organizzativa e finanziaria delle Province. Tali norme hanno resistito al vaglio costituzionale – vi ricordo la sentenza Pag. 4 n. 143 del 2016 – «in considerazione della programmata soppressione delle Province» e «previa cancellazione dalla Carta costituzionale come enti costitutivi della Repubblica».

Con il venir meno, dunque, della «programmata soppressione delle Province», almeno nel medio termine, sembra imporsi la necessità che, nelle politiche pubbliche di settore, l'operatività di detti enti, previsti tanto dall'articolo 114 quanto dall'articolo 118 della Costituzione come soggetti istituzionali destinatari di funzioni proprie e fondamentali e di funzioni conferite, non risenta più degli effetti di questa prospettiva condizionata.

Dico ciò con riguardo al grave deterioramento delle condizioni di equilibrio strutturale dei relativi bilanci, cui accennavo poc'anzi, determinatosi negli ultimi esercizi conclusi ed al quale non hanno posto rimedio organico gli interventi di natura emergenziale succedutisi, in parte estranei al sistema regolativo della finanza locale, soprattutto all'esito dell'armonizzazione dei sistemi contabili.

Il quadro dei principali aspetti della situazione finanziaria delle Province che emerge dall'osservazione dei dati relativi agli accertamenti su un campione di 71 enti non sperimentatori, comprensivo delle Città metropolitane, evidenzia, a chiusura dell'esercizio 2015, una contrazione delle entrate tributarie, con un valore pari ad un meno 4,61 per cento, che conferma il trend degli ultimi tre esercizi rispetto al 2013.

Di converso, crescono le entrate complessive, per effetto soprattutto dell'aumento di quelle in conto capitale. In questo caso, si registra l'effetto di trasferimenti probabilmente dalle Regioni.

L'esercizio 2016, osservato nei dati di cassa e non, come accennato prima, nei dati di consuntivo, con riferimento alla totalità degli enti del comparto, evidenzia una riduzione del totale degli incassi, nella misura dell'8,42 per cento rispetto al dato dell'esercizio precedente. Tale riduzione è la risultante delle variazioni di segno negativo di tutti i titoli, ma in particolare questa deve ricollegarsi alle entrate derivanti da accensione di prestiti, per un valore pari ad un meno 50,76 per cento.

Per quanto riguarda le entrate proprie, si registra un lieve incremento rispetto all'esercizio 2015 dell'imposta di trascrizione, ma al contempo una contrazione rispetto ai valori registrati negli esercizi precedenti alla riforma. Queste entrate risentono molto degli andamenti del mercato, soprattutto quello automobilistico.

L'imposta sulle assicurazioni RC auto mostra, nel confronto tra il 2015 e il 2016, una riduzione nella misura del 10 per cento, che conferma il trend in diminuzione in atto ormai da alcuni anni.

L'analisi delle spese delle Province consente di osservare, per il 2015, un andamento in crescita sia degli impegni che dei pagamenti di competenza rispetto all'esercizio precedente.

In merito, vorrei fare subito una precisazione. Si tratta di un andamento in crescita delle spese certamente non dovuto a maggiori disponibilità di risorse, perché, anzi, si registra il problema opposto, bensì dovuto al fatto che, nel 2015, c'è stata la confluenza dei tagli operati dalle leggi di conversione dei decreti-legge n. 95 del 2012 e n. 66 del 2014 in materia di revisione della spesa pubblica. In più, ci sono stati i tagli introdotti dalla legge di stabilità per il 2015, ossia la legge n. 190 del 2014. Come sapete, la riduzione di risorse operava prima sul Fondo sperimentale, ma, all'esaurimento del Fondo, obbligava le Province al versamento all'entrata dello Stato.

Il fenomeno monitorato rappresenta la risultante dell'incremento delle spese di tutti i titoli, ed in particolare di quelli relativi al Titolo II, che sono quelli di trasferimento, cui poc'anzi accennavo.

Per la parte corrente, va messo in evidenza l'incremento dei pagamenti in conto competenza per funzioni relative ai settori dell'istruzione pubblica, con un più 16 per cento, e della tutela ambientale. Si tratta, infatti, di funzioni fondamentali, per le quali le Province sono impegnate a fornire alla collettività amministrata servizi attinenti, fra l'altro, all'acquisto di materiale scolastico, per i laboratori e per le palestre, nonché alla manutenzione ordinaria delle Pag. 5aree verdi. La contrazione registrata dei pagamenti riferiti alla funzione cultura e la sostanziale invarianza della funzione turismo conseguono, invece, al fatto che le stesse non rientrano più nelle competenze degli enti del comparto considerato.

A tale proposito deve osservarsi che si è assistito ad una generale contrazione delle spese legate alle funzioni non fondamentali oggetto di trasferimento agli altri enti territoriali, ciò in ragione dell'endemica carenza di risorse a disposizione delle Province, che ha condotto le stesse a destinare quelle disponibili allo svolgimento delle funzioni fondamentali, riducendo, al contempo, drasticamente i pagamenti relativi alle altre funzioni.

Analoghe osservazioni possono essere svolte con riferimento alla gestione delle spese in conto capitale. In particolare, gli investimenti, per i quali era prevedibile un incremento, riguardano in primis il settore dell'istruzione pubblica. Tale incremento trova riscontro nelle variazioni incrementali registrate sia per gli impegni, con un più 36 per cento, che per i pagamenti di competenza, dove c'è un numero anomalo con un valore di più 361 per cento, ma è ovvio che questo dipende molto dal valore assoluto della cifra in aumento.

Gli altri tre settori, per i quali si attendeva una crescita delle spese in conto capitale, sono quelli dei trasporti, della gestione del territorio e della tutela ambientale, che, come già detto, rientrano fra le funzioni fondamentali ancora di competenza delle Province, sostanziandosi fra l'altro nella costruzione e gestione delle strade provinciali, nella manutenzione delle aree verdi e nella raccolta e smaltimento dei rifiuti. Le aspettative risultano in tali casi rispettate, come dimostrato dai dati elaborati.

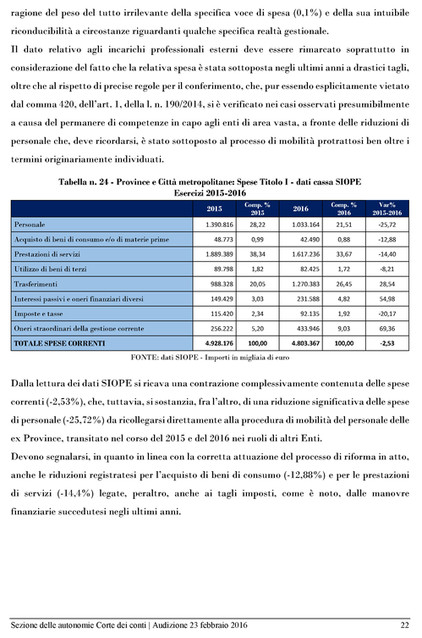

Per quanto riguarda l'esercizio 2016 relativo alle Province e alle Città metropolitane, osservato sulla base dei dati SIOPE, emerge la generale contrazione delle spese rispetto a quelle registrate nell'esercizio precedente, in ragione delle riduzioni dei pagamenti di tutti i titoli in cui le stesse sono articolate, registrandosi quindi minori uscite a fronte delle minori risorse.

Il dato che colpisce è quello della diminuzione concernente il Titolo II, giacché, in netta controtendenza, gli investimenti nel 2016 calano parecchio. Passando ai risultati sugli assetti generali, espressivi della condizione di affanno in cui versano le gestioni di questi enti sono i dati relativi all'ultimo anno di vigenza del Patto di stabilità, in base ai quali si rileva che il numero di enti inottemperanti, passato dal 2013 al 2014 da 6 a 33, è quasi raddoppiato, salendo a 64 nel 2015.

In linea con tali risultanze appaiono anche gli andamenti dei dati concernenti la nuova regola fiscale di coordinamento della finanza pubblica, che ha sostituito il Patto, cioè quella del pareggio in forma semplificata, ovvero, come è noto, di un saldo non negativo fra le entrate e le spese finali di competenza. Le risultanze del monitoraggio, al 16 febbraio 2017, mostrano che, su un campione di 101 enti, 87 hanno ottemperato agli obblighi di comunicazione al Ministero dell'economia e delle finanze e 37 risultano inadempienti per mancato rispetto dell'obiettivo.

Passerei ora agli aspetti critici, che influiscono su quelli strutturali delle gestioni. Anche i dati relativi alle gestioni in dissesto e in cosiddetto predissesto offrono significativo riscontro a quanto rappresentato circa gli effetti pregiudizievoli prodotti, per un verso, dalle plurime manovre di finanza pubblica che hanno interessato il comparto e, per altro verso, dalla situazione di precarietà connessa all'incerta attuazione del processo di riordino istituzionale.

In particolare, dall'analisi delle procedure di predissesto ben si evidenziano le difficoltà delle amministrazioni provinciali a conseguire nonché a mantenere condizioni di equilibrio di bilancio. Tale precarietà risale alla riduzione dei trasferimenti e alle plurime manovre sul Fondo sperimentale di equilibrio, che hanno significativamente concorso a determinare le situazioni di scompenso cui non è stato possibile ovviare con gli ordinari strumenti apprestati dal TUEL e per le quali si è reso necessario il ricorso a procedure di risanamento pluriennale. Pag. 6

D'altro canto, le numerose pronunce di grave irregolarità rese dalle Sezioni regionali di controllo nell'ambito del monitoraggio periodico sull'attuazione dei piani di riequilibrio finanziario pluriennale, nel rimarcare le difficoltà degli enti interessati a conseguire i cosiddetti «obiettivi intermedi», attestano come la mancanza di un quadro finanziario di riferimento connotato da caratteristiche di certezza e di stabilità abbia altresì inciso negativamente sui percorsi di risanamento. In pratica, neanche le terapie istituzionali riescono a risolvere il problema.

Occorre fare, però, anche un doveroso e necessario richiamo ai pronunciamenti della Consulta, che ha reiteratamente sottolineato i contenuti sostanziali dei precetti costituzionali finalizzati a garantire il diritto alla prestazione dei servizi, assicurati anche dall'esercizio delle funzioni amministrative che non possono venir meno e che devono essere adeguate a livelli minimi essenziali, al di sotto dei quali i finanziamenti insufficienti risultano altresì inutili. Così come la forte riduzione delle risorse destinate a funzioni esercitate con carattere di continuità e in settori di notevole rilevanza sociale risulta manifestamente irragionevole, proprio per l'assenza di proporzionate misure che ne possano in qualche modo giustificare il dimensionamento.

Mi riferisco anche alle recenti pronunce del TAR del Lazio, che hanno richiamato una pronuncia della sentenza della Corte costituzionale in cui era stato censurato il fatto che, nell'adozione dei provvedimenti di distribuzione delle risorse agli enti locali, non fossero stati rispettati i termini, con la conseguenza che il mancato rispetto dei termini non consentiva la programmazione in tempi certi e la mancata possibilità di programmare significava menomarne l'autonomia finanziaria. Si tratta di indirizzi giurisprudenziali perfettamente in linea con il nocciolo del problema che oggi riguarda gli enti interessati dalla legge di riordino.

Ancora più cogente – mi avvio alla conclusione – sovviene il richiamo alla violazione dell'articolo 3 della Costituzione causato dalla inadeguatezza dei servizi per l'insufficienza delle risorse, «profilo di garanzia [che] presenta un carattere fondante nella tavola dei valori costituzionali e non può essere sospeso nel corso del lungo periodo di transizione che accompagna la riforma delle autonomie territoriali». Cito, al riguardo, la sentenza della Corte costituzionale n. 10 del 2016.

Si tratta di princìpi che inducono a ritenere prioritaria una ricognizione, a legislazione vigente, delle esigenze per il funzionamento delle Province. Nella cornice delle proprie responsabilità istituzionali e nel quadro delle proprie attribuzioni, detti enti devono poter disporre delle risorse finanziarie, di personale e strumentali necessarie per l'esercizio delle loro funzioni fondamentali e per la garanzia dei servizi essenziali per i cittadini ed i territori, sempre nell'ottica della massima razionalizzazione dell'uso delle risorse. A ciò i medesimi enti sono impegnati, ponendo in essere le necessarie azioni amministrative, come tutti gli altri enti dei diversi livelli di governo locale, conformi ai canoni di una corretta programmazione, necessaria a una sana gestione verificabile con una trasparente rendicontazione.

Sono a vostra disposizione per eventuali domande.

PRESIDENTE. C'è abbondante materiale, che è stato depositato da parte della Corte dei conti, come normalmente avviene, quindi ci sarà tutto il tempo per approfondire l'argomento.

Dalla relazione emerge il principio costituzionale richiamato più volte, per cui ci sono dei servizi indispensabili che devono essere offerti da questi enti. Siamo in una fase di transizione ed è evidente che ci sia il sovrapporsi di normative talvolta non coordinate, neppure in modo logico, ovvero di normative a termine, come anche quella che consente il bilancio annuale e non pluriennale, che vengono meno alla logica della programmazione più volte richiamata. Siamo in una fase oggettiva di transizione, su cui è evidente che il legislatore deve in qualche modo intervenire per mettere un po’ di ordine, altrimenti è oggettivamente impossibile rispondere alle funzioni, a questo punto ribadite anche sotto il Pag. 7profilo costituzionale, attribuite alle Province.

Do la parola ai colleghi deputati e senatori che intendano porre domande o chiedere approfondimenti.

ANTONIO D'ALÌ. Ringrazio per l'analisi abbastanza puntuale, che ribadisce anche le conclusioni di altri interventi avuti in questa Commissione e impone un'attenzione specifica sul tema per quanto riguarda appunto il riequilibrio dei bilanci, al fine di garantire le funzioni e i servizi che le Province devono assicurare. Ho una curiosità: come mai, tra gli enti in dissesto citati, non vedo la Provincia di Napoli, mentre, nell'audizione del direttore della Direzione centrale della finanza locale del Ministero dell'interno, compariva ancora la provincia di Napoli tra gli enti ancora in dissesto?

RINIERI FERONE, Consigliere della Sezione delle Autonomie della Corte dei conti. Abbiamo rilevato i dati di dissesto, attingendoli da fonti istituzionali. Per quanto concerne la mancanza della Provincia di Napoli, di cui non conosco la data precisa del dissesto, non so dirle, però, se vi risulta che questa sia in dissesto, vuole dire che è in dissesto.

ANTONIO D'ALÌ. La dichiarazione di dissesto della Provincia di Napoli risale al 1993, mentre per il comune è stato, a suo tempo, possibile chiudere nel 2005 il dissesto, dichiarato in pari data. Non so se ci siano gli elementi per poterlo dichiarare nuovamente in dissesto, perché questo non compare negli atti né penso che sia all'ordine del giorno.

Vorrei capire se il dissesto era stato chiuso, perché mi sembra strano che il direttore della Direzione centrale della finanza locale del Ministero dell'interno abbia citato la Provincia di Napoli tra gli enti ancora in dissesto, mentre qui non compare.

RINIERI FERONE, Consigliere della Sezione delle Autonomie della Corte dei conti. Credo che, se il direttore della Direzione centrale della finanza locale del Ministero dell'interno abbia citato quella Provincia tra gli enti in dissesto, sicuramente questo dato sia attendibile, per cui non c'è da discutere. Il fatto che questo dato non sia stato rilevato da noi probabilmente dipende da un refuso oppure un disallineamento tra le banche dati, da cui abbiamo attinto le fonti.

MARIA CECILIA GUERRA. Abbiamo forse un po’ di imbarazzo collettivo a intervenire, perché effettivamente, avendo avuto motivo di approfondire un po’ il tema, il quadro che lei ha delineato conferma, aggiungendo ovviamente una ricchezza di informazioni, una situazione di stallo e di difficoltà, di cui siamo ormai consapevoli sotto il duplice profilo che la sua relazione ha richiamato: quello istituzionale, in parte legato alla non attuazione della riforma costituzionale, e quello gestionale e finanziario, che forse è ancora di più all'attenzione di questa Commissione.

Sotto questo profilo, un punto d'interesse è capire, dovendo andare avanti, se l'intervento che anche voi ovviamente richiedete, quello cioè di una stabilizzazione tale da permettere una programmazione anche delle entrate di bilancio, possa essere ricondotto facilmente al quadro costituzionale da ultimo confermato, che anche per questi enti prevederebbe un'autonomia prima di tutto in campo fiscale e che in parte contraddice, secondo alcuni, la trasformazione delle Province in soggetti elettivi di secondo livello, vale a dire ad elezione indiretta. Pongo questo tema, anche se forse va al di là delle cose che lei ci ha detto.

L'altra questione che vorrei capire – anche se, nella ricchezza di dati che lei ha fornito, probabilmente è stata già affrontata – riguarda la spesa per il personale, che è un elemento particolarmente critico, perché nella riformulazione e nella riduzione delle funzioni attribuite alle Province era ovviamente implicito – ed uso un termine, anche se non si adatta agli esseri umani – «liberarsene», nel senso di trasferire il personale per adeguare quello delle Province alle funzioni che doveva effettivamente svolgere e allocare il personale Pag. 8 trasferito alle funzioni che altri enti, quali la Regione o il comune, tornavano ad assumere.

Quanto ha inciso la difficoltà incontrata nell'affrontare questo tema sulle situazioni finanziarie degli enti? Inoltre, vorrei sapere se questo è avvenuto in modo principale in alcune zone d'Italia o in relazione ad alcune Province.

RINIERI FERONE, Consigliere della Sezione delle Autonomie della Corte dei conti. Riguardo alla prima domanda, che attiene ai profili ordinamentali, nella nostra relazione abbiamo detto che la situazione determinatasi all'esito del referendum risulta cristallizzata dalla riforma costituzionale del 2001, per cui agli enti sono riconosciute le attribuzioni proprie, secondo quanto disposto dagli articoli 114 e 119 della Costituzione.

Invochiamo una sistemazione degli aspetti finanziari, perché gli interventi di carattere emergenziale sinora adottati potrebbero adattarsi a una sorta di gestione stralcio. Non possiamo considerare un ente, che ha – scusate se uso questo termine – in «pancia» tutta la storia amministrativa di venti, trenta o cinquant'anni, nonché tutti i rapporti giuridici, sostanziali e patrimoniali, come un ente che governa un territorio per un arco di tempo così limitato. Questa gestione va bene solo se – in questo senso facevo riferimento alla gestione stralcio – io ti do uno scopo definito e un tempo determinato e tu gestisci questo tempo, perché, in quel caso, va bene anche la misura emergenziale.

Auspichiamo pertanto che ci sia una sistemazione degli aspetti finanziari, perché fin quando c'è un ente che governa un territorio e appartiene ai livelli di governo locale, questo deve poter svolgere le sue funzioni sulla base di tutti i criteri e di tutti i princìpi, di diritto ed economici, che caratterizzano ogni gestione, con una prospettiva che non sia predefinita e predeterminata.

Sul secondo aspetto, se ho inteso bene, lei voleva sapere quanto ha inciso l'attuazione della riforma sulle spese del personale. Per quanto riguarda i numeri, rinvierei alle tabelle che abbiamo allegato alla documentazione, in cui i dati sono riportati in maniera precisa.

Sul piano generale, le posso solo dire che, nel trasferimento soprattutto del personale, si sono accumulati dei ritardi anche nel recupero delle risorse, che pesano ancora sui bilanci degli enti interessati. Al netto di questo problema, le previsioni contenute nella legge n. 190 del 2014 erano perfettamente calibrate a una presunta riduzione della spesa del personale in funzione dei trasferimenti. Quella riduzione deve essere verificata a consuntivo, non del 2015, perché ciò era ancora in itinere, ma a consuntivo del 2016 o forse a consuntivo del 2017.

Questo mi sento di poterle dire, rinviandola necessariamente, per problemi di impossibilità di ricordare tutti i dati, alle tabelle, che sono meticolosamente organizzate sulla base dei dati desumibili dal rendiconto, sebbene fermi al rendiconto del 2015 e per quanto concerne la cassa al 2016, per quanto, come lei sa, la cassa non ci dice tutto al 100 per cento.

GIOVANNI PAGLIA. Stavo guardando la tabella 17 a pagina 16, ma anche le tabelle successive in qualche modo confermano che, tra il 2013 e il 2015, a fronte di diminuzioni anche sensibili in tutte le funzioni di servizio, c'è invece un incremento sensibile anche in termini assoluti delle spese per funzioni generali di amministrazione, gestione e controllo, e la stessa cosa accade anche nelle spese in conto capitale.

Mi chiedo cosa sia successo da determinare una variazione del più 46 per cento nelle spese per funzioni generali di amministrazione, gestione e controllo, a fronte di cali significativi che ci si potrebbe attendere, perché quelli sono abbastanza immaginabili, al punto che il conto finale è un aumento della spesa complessiva, anziché una diminuzione, nonostante tutte le funzioni che in qualche modo sono più dedicate ai servizi ai cittadini registrino in alcuni casi anche crolli verticali.

RINIERI FERONE, Consigliere della Sezione delle Autonomie della Corte dei conti. Mi sento di poterle rispondere che nelle Pag. 9funzioni generali di amministrazione, gestione e controllo sono allocate tutte le spese rigide, che mutano al cambiare della struttura. Ci sono stati dei grossi ritardi nella modifica delle strutture organizzative, quelle cioè che governano il personale e i servizi finanziari, quindi i servizi fissi presenti fin quando l'ente non sparisce.

È probabile che, in questo incremento, ci siano state spese che riguardano il personale o anche trasferimenti di risorse correnti. Tuttavia, l'analisi dettagliata si può fare solo osservando nel dettaglio i capitoli di spesa. Nella relazione, abbiamo fatto un'analisi delle funzioni, ma ci siamo limitati a fornire una prospettazione di carattere generale.

GIOVANNI PAGLIA. Sarebbe possibile avere un focus più dettagliato? Lo dico perché, se ci fosse una variazione solo di tipo percentuale o se fosse aumentata l'incidenza sulla spesa complessiva, questo sarebbe comprensibile, per le ragioni che lei ora diceva. Si tratta di costi più fissi e più difficili da comprimere, quindi l'esito sarebbe in linea con quello che ci si attende, perché, alla diminuzione di entrate e comunque di risorse disponibili, i costi fissi incidentalmente aumentano. In questo caso, però, c'è un aumento in termini assoluti, il che è più difficile da capire.

RINIERI FERONE, Consigliere della Sezione delle Autonomie della Corte dei conti. Occorre un'analisi più disaggregata del dato, quindi possiamo riservarci di soddisfare la sua curiosità appena possibile.

ANTONIO D'ALÌ. Nelle tabelle si nota che la voce delle spese per acquisizione di beni immobili ancora copre quasi l'80 per cento delle spese del Titolo II, sia nel 2015 che nel 2016. Mi riferisco, in particolare, alla tabella 23. La tabella 10 fornisce, invece, la cifra dell'alienazione di beni patrimoniali. Alcune Province per sopperire vendono, ma altre continuano a spendere in acquisizione di beni immobili. Si tratta di un dato che non mi sarei atteso, vista anche l'aria di smobilitazione. Inoltre, questo si nota anche per i trasferimenti di capitale, che significano finanziamento di partecipate e cose di questo genere.

Naturalmente, voi esercitate anche un'attività di vigilanza, oltre che un'attività di rilevazione dei dati. Credo che sarebbe pertanto interessante sapere se l'acquisizione di beni immobili e le alienazioni avvengano in termini di assoluta regolarità.

RINIERI FERONE, Consigliere della Sezione delle Autonomie della Corte dei conti. A questa domanda può rispondere la collega Franchi, che ha curato parte di queste tabelle.

VALERIA FRANCHI, Primo Referendario. Per quanto riguarda i processi di dismissione, è evidente, come anticipato da lei, che nella carenza delle risorse molti enti hanno dovuto far ricorso a procedure di dismissione. Peraltro, ci sono state delle procedure eccezionali. Basti pensare a tutte le cessioni di beni in favore della società Invimit e quant'altro, che rientrano in quel tipo di operazione, peraltro sollecitata e agevolata. In riferimento soprattutto agli enti in predissesto, è stata inoltre concessa la possibilità di reperire risorse alternative attraverso cui compensare obiettivi non conseguiti.

Per quanto riguarda l'incremento del dato sull'acquisizione di beni immobili, il dato medesimo andrebbe disaggregato ed esaminato nel dettaglio. Ci possiamo riservare di fare questo tipo di indagine, senza problemi.

ANTONIO D'ALÌ. Credo sia singolare, data la situazione di difficoltà di risorse, che le alienazioni di beni patrimoniali siano di 118 milioni di euro nel 2015 e di 135 milioni di euro nel 2016, mentre le acquisizioni sono di 962 milioni di euro nel 2015 e di 800 milioni di euro nel 2016. Ora, non essendoci anche un dato disaggregato tra le varie Province, che dimostri clamorosi acquisti da parte di qualche singola Provincia, è chiaro che questo dato un po’ stride con la situazione di difficoltà di bilancio in cui le stesse Province si trovano.

RINIERI FERONE, Consigliere della Sezione delle Autonomie della Corte dei conti. Pag. 10Tenga conto, senatore, che questi sono dati di cassa e non di competenza. In merito, la collega Cosa, che ha curato anche le tabelle, può darci qualche spiegazione in più.

PAOLA COSA, Consigliere della Sezione delle Autonomie della Corte dei conti. Colgo l'occasione per fare una precisazione, che è effettivamente doverosa. Queste analisi sono state articolate sulla base delle funzioni, proprio con l'intento di focalizzare bene la realizzazione della riforma in termini ordinamentali. Tuttavia, appare necessario che queste analisi vengano calibrate opportunamente in riferimento sia alle specifiche realtà regionali che ai singoli enti considerati nelle analisi stesse.

Per quanto riguarda i trasferimenti di capitale, effettivamente queste analisi hanno evidenziato delle variazioni incrementali che, in termini percentuali, sono significative e sono riconducibili ad alcune realtà specifiche e ad alcuni enti in particolare. È vero anche che una fotografia più aderente alla realtà è possibile attraverso la disaggregazione del dato a livello regionale.

Mi permetto, a questo proposito, di ricordare che, in sostanza, un ruolo fondamentale è stato giocato dalle Regioni nell'attuazione di questa riforma istituzionale, perché queste sono appunto state chiamate alla distribuzione e alla riallocazione di funzioni e di risorse umane, finanziarie e strumentali, che rappresentavano il nodo centrale per l'attuazione della riforma medesima.

In realtà, è stato osservato che, per alcune Regioni, la realizzazione della riforma è stata ritardata dalla natura delle leggi che hanno dato attuazione alla legge n. 56 del 2014, che sono state basate sostanzialmente sulla tecnica del rinvio in avanti, senza quindi individuare immediatamente le risorse finanziarie e umane necessarie all'esercizio delle funzioni ancora in capo alle Province.

Peraltro, in capo alle Province sono spesso rimaste funzioni che ci si attendeva fossero trasferite, in quanto non fondamentali. Questo dato ritorna nelle analisi svolte in questa parte della relazione, laddove appunto si esprimono dei giudizi anche in merito al fatto che gli incrementi o le riduzioni osservati fossero, più o meno, prevedibili.

In realtà, la prevedibilità è legata alle modalità di attuazione che le Regioni hanno dato alla riforma e ai tempi previsti per la realizzazione. Nei casi in cui la tecnica del rinvio in avanti è prevalsa, c'è stata infatti l'individuazione solamente delle funzioni e non delle risorse, comportando di conseguenza per gli enti interessati la gestione di funzioni che necessitavano dell'attribuzione delle risorse, cosa che non si è verificata.

A proposito dell'incremento, il dato potrà essere ulteriormente scomputato e articolato sulla base della realtà dei singoli enti. D'altronde, si tratta di un numero limitato, perché le Province che rientrano nel campione monitorato sono 71, quindi questo senz'altro potrà essere fatto. Forse è importante che anche la fotografia venga realizzata sulla base di un'articolazione regionale che consenta, anche in questo caso, di verificare la rispondenza delle analisi finanziarie con i progressi della realizzazione della riforma dal punto di vista ordinamentale.

ROGER DE MENECH. Grazie innanzitutto per la disponibilità. Parto dalle considerazioni derivanti dalla lettura delle tabelle, tralasciando il fatto che ci stiamo ripetendo da alcune settimane sull'estrema gravità della situazione degli enti Province, che non collego in maniera così diretta alle procedure di riforma sia della Costituzione sia della cosiddetta legge Delrio. A mio avviso, c'è stata una rilevante sottovalutazione in merito all'effettiva fornitura di servizi che le Province comunque dovevano erogare. Dico questo perché, anche se facciamo la riforma della Costituzione o la riforma Delrio, non spariscono le strade, i licei e le scuole medie superiori. Questo concetto è molto banale, ma credo che questa sia l'unica cosa da cui possiamo ripartire. Dobbiamo definire in maniera molto chiara chi fa cosa e quanto costa, come fa un qualsiasi buon padre di famiglia.

Da un'analisi generica delle tabelle, sono molto d'accordo con quello che dicevate anche voi. Su enti numericamente così limitati, Pag. 11 perché non stiamo parlando di migliaia di enti, ma di poco più di 100 Province in Italia, credo che oggi dobbiamo essere nelle condizioni di analizzare puntualmente le situazioni.

Lo dico perché, quando parliamo di trasferimenti di capitale rispetto alle società partecipate in house, non dobbiamo dimenticare – non voglio banalizzare – che dietro a queste società, costituite dalle Province soprattutto dal 2000 in poi, c'è il mantenimento dei servizi, delle strade e delle scuole nonché la cura delle manutenzioni ordinarie e straordinarie. Ora, quando vediamo che continuano i trasferimenti di capitale, dobbiamo pensare che questo non è un esercizio di fantasia per mantenere, come spesso si crede, alcuni sprechi nella pubblica amministrazione.

Cito, come ho sempre fatto, un esempio che mi riguarda direttamente, essendo relativo alla mia Provincia, che fa capire in maniera molto lampante il punto di rottura cui siamo arrivati e su cui mi interessa comprendere l'approccio di un organo di verifica e di controllo come la Corte dei conti.

Siamo al punto in cui, se c'è una società partecipata dalle Province e dalle Regioni che fa la manutenzione delle strade e non ci sono più i trasferimenti, gli operai vanno in cassa integrazione, pagati dal Ministero del lavoro e delle politiche sociali. Poi lo Stato, tramite l'ANAS, la Regione, la Provincia o chiunque altro, o direttamente il Governo, dovrà fare una scelta: o si tengono chiuse le strade, perché non c'è più la manutenzione, oppure surroga gli operai in cassa integrazione, pagati dallo Stato tramite il Ministero del lavoro e delle politiche sociali, con ulteriori risorse dello Stato per garantire il servizio.

Faccio un esempio pratico perché la verifica puntuale delle situazioni, che sono state fra l'altro oggetto – ahimè! – di un ulteriore provvedimento di emergenza, fa capire quanto la situazione sia molto diversa lungo la nostra penisola, ma ci fa anche capire che questa può essere gestita, valutando in maniera puntuale il mantenimento del servizio dentro il contenitore dell'ente Provincia, al di là delle riforme.

Ci sono due grossi problemi. Innanzitutto, dovremmo ripensare il sistema da un punto di vista istituzionale, ma c'è anche un problema che viene addirittura prima: dare una stabilità al mantenimento del servizio.

A tale riguardo, lo stimolo che io posso dare anche alla Corte dei conti è quello di avere questo tipo di approccio, che capisco essere al limite rispetto ai compiti della Corte dei conti, che giustamente ha un compito più di verifica e controllo. Lo dico perché entrare nel merito, in questo caso, vuol dire dare una mano non soltanto ai cittadini per il mantenimento del servizio, ma anche in definitiva al legislatore, affinché prenda atto della situazione e si possano finanziare puntualmente i servizi al cittadino. Mi riferisco non tanto all'ente in quanto tale, ma al servizio che l'ente stesso rende al cittadino. Vi ripeto che, se facciamo questa operazione, molto probabilmente anche la lettura delle tabelle potrà essere più facile e consentire di entrare nel dettaglio della situazione.

Per concludere il mio intervento, vorrei dire che il sistema delle Province, entrando nel merito di ogni singola Provincia, a mio modo di vedere, sulla base della mole di dati prodotti in questi quasi due mesi di lavoro, consente di ridistribuire in maniera più puntuale le risorse, che è un altro tema fondamentale. Un altro grande difetto è infatti dipeso dal fatto che il legislatore in questi anni ha fatto dei tagli, senza entrare nel merito, nonché dal fatto che, anche oggi, quando ridistribuiamo nel Fondo di riequilibrio le risorse alle Province, puntiamo non tanto a mantenere l'equilibrio del servizio, quanto a mantenere un teorico equilibrio economico-finanziario dell'ente, il che non sempre vuol dire il mantenimento del servizio. Lo dico perché la tabella del 2016 dimostra questo: si puntava a mandare in dissesto meno Province, ma non è detto che questo voglia dire mantenere un livello di qualità.

Le questioni di carattere generale, desumibili anche dalle tabelle, come il mantenimento o addirittura l'incremento delle spese generali e la riduzione drastica di tutte le spese dedicate ai servizi, almeno in Pag. 12senso generale, determinano il punto di rottura cui siamo arrivati.

Vi ringrazio e credo che voi possiate avere anche un ruolo fondamentale non solo di controllo, ma soprattutto di stimolo per chiarire nel merito le situazioni paradossali che si stanno creando.

PRESIDENTE. Grazie per queste osservazioni. Direi che, per le questioni di carattere puntuale relative alle tabelle, la Corte dei conti può prendersi i giorni necessari per disaggregare i dati, in base ai desiderata manifestati, per inviarli poi alla Commissione, in modo da renderli disponibili a tutti i colleghi presenti. Sarà altresì nostra cura trasmettere a tutti i membri della Commissione non presenti il materiale depositato.

Ringrazio i nostri ospiti, anche perché la Corte dei conti è sempre un prezioso ausilio all'attività nostra e ai lavori del Parlamento.

Ringrazio il consigliere Rinieri Ferone per il suo intervento e per la documentazione consegnata, della quale autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna (vedi allegato).

Dichiaro conclusa l'audizione.

La seduta termina alle 8.50.

Pag. 13ALLEGATO