Sulla pubblicità dei lavori:

Giorgetti Giancarlo , Presidente ... 3

Audizione di rappresentanti della Corte dei conti sull'attuale distribuzione delle risorse nella fiscalità locale, gli effetti sul sistema perequativo e le prospettive di modifica

(ai sensi dell'articolo 5, comma 5, del regolamento della Commissione)

:

Giorgetti Giancarlo , Presidente ... 3 ,

Buscema Angelo , Presidente di sezione della Corte dei conti ... 3 ,

Giorgetti Giancarlo , Presidente ... 10 ,

Guerra Maria Cecilia ... 10 ,

Giorgetti Giancarlo , Presidente ... 11 ,

D'Alì Antonio ... 11 ,

Paglia Giovanni (SI-SEL) ... 11 ,

Buscema Angelo , Presidente di sezione della Corte dei conti ... 11 ,

Giorgetti Giancarlo , Presidente ... 12 ,

Buscema Angelo , Presidente di sezione della Corte dei conti ... 12 ,

Corsetti Adelisa , Consigliere della Corte dei conti ... 12 ,

Flaccadoro Enrico , Consigliere della Corte dei conti ... 12 ,

Giorgetti Giancarlo , Presidente ... 13

ALLEGATO: Documentazione consegnata dai rappresentanti della Corte dei conti ... 14

PRESIDENZA DEL PRESIDENTE

GIANCARLO GIORGETTI

La seduta comincia alle 8.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione diretta sulla web-tv e, successivamente, sul canale satellitare della Camera.

Audizione di rappresentanti della Corte dei conti sull'attuale distribuzione delle risorse nella fiscalità locale, gli effetti sul sistema perequativo e le prospettive di modifica.

PRESIDENTE. L'ordine del giorno reca l'audizione, ai sensi dell'articolo 5, comma 5, del Regolamento della Commissione, dei rappresentanti della Corte dei conti su «L'attuale distribuzione delle risorse nella fiscalità locale, gli effetti sul sistema perequativo e le prospettive di modifica».

Diamo il benvenuto al Consigliere Angelo Buscema, Presidente di sezione della Corte dei conti, e ai suoi collaboratori Enrico Flaccadoro, Adelisa Corsetti, Paolo Peluffo e Roberto Marletta, che sono sempre ospiti graditi in questa Commissione.

Nel ringraziarli per la disponibilità dimostrata, cedo quindi la parola al Consigliere Angelo Buscema, Presidente di sezione della Corte dei conti.

ANGELO BUSCEMA, Presidente di sezione della Corte dei conti. Grazie, presidente. Il mio compito come Presidente della sezione di coordinamento delle sezioni riunite è di esporre il testo di una relazione che è stata approvata dalle sezioni riunite della Corte su incarico del presidente su questo tema. Ringrazio la Commissione per l'invito e l'opportunità di essere auditi su un tema così delicato. Esporrò quindi la relazione.

Sul tema del finanziamento delle amministrazioni locali e sul ruolo attribuito al sistema perequativo la Corte ha avuto modo di pronunciarsi, circa sette anni or sono, in occasione delle modifiche introdotte al sistema di finanziamento delle amministrazioni comunali con il decreto legislativo n. 23 del 2011, in attuazione della legge n. 42 del 2009. In quell'occasione la Corte aveva sottolineato come «la mancanza di una chiara identificazione dei livelli essenziali delle prestazioni (LEP)», unitamente alle carenze di individuazione del meccanismo di funzionamento del fondo rischiava di incidere sulla via del processo di riforma.

Queste carenze, ma non l'identificazione dei LEP, sono state superate solo nel 2015 con l'avvio in concreto del passaggio dalla spesa storica ai fabbisogni standard, e la determinazione delle capacità fiscali standard. Naturalmente i rallentamenti nella fase attuativa vanno visti anche in relazione all'aggravarsi della crisi economica e finanziaria e alla conseguente necessità di definizione di sistemi centralizzati di controllo delle decisioni di entrata e di spesa.

La Corte, nella relazione annuale sulla gestione finanziaria degli enti locali, ha monitorato la progressiva modificazione della struttura delle entrate di tali enti, registrando le oscillazioni tra il conseguimento di un maggior grado di autonomia finanziaria e gli effetti di una legislazione emergenziale improntata al contenimento della spesa pubblica. Significativi elementi emergono anche dalla deliberazione in corso Pag. 4di pubblicazione, approvata nell'adunanza del 30 gennaio 2017.

Peraltro, le contraddizioni nel percorso avviato nel 2009 sono analizzate anche nell'ultimo Rapporto sul coordinamento della finanza pubblica, che ha evidenziato le criticità di «un sistema ancora incompiuto sia nella definizione di adeguati meccanismi di responsabilizzazione fiscale, sia nella distribuzione delle risorse».

Il disegno perequativo trova il suo fondamento nell'articolo 117 della Costituzione, che attribuisce allo Stato la legislazione esclusiva in materia di «perequazione delle risorse finanziarie», nonché di «determinazione dei livelli essenziali delle prestazioni concernenti i diritti civili e sociali che devono essere garantiti su tutto il territorio nazionale», e nel successivo articolo 119, che collega la ripartizione del Fondo perequativo alla minore capacità fiscale per abitante, ai fini di reperire, attraverso la leva fiscale, le risorse necessarie per l'esercizio delle funzioni e dei compiti attribuiti agli enti territoriali.

In tale quadro di riferimento costituzionale si è inserita la legge n. 42 del 2009 di delega al Governo in materia di federalismo fiscale, che, in attuazione dell'articolo 119, ha previsto il superamento graduale, per tutti i livelli di Governo decentrati, del criterio della spesa storica a favore di criteri perequativi, basati sui fabbisogni standard e sulle capacità fiscali per il finanziamento delle funzioni fondamentali e sulla sola capacità fiscale per le altre funzioni.

Il decreto legislativo n. 23 del 2011 ha poi stabilito che ai fini della determinazione del Fondo non si dovesse tenere conto delle variazioni di gettito prodotte nell'esercizio dell'autonomia tributaria.

Introducendo un doppio canale perequativo nel rispetto dei vincoli di finanza pubblica, la legge n. 42 del 2009 ha quindi previsto che l'assegnazione delle risorse dovesse coprire integralmente i costi derivanti dall'esercizio delle funzioni fondamentali. I costi riconosciuti dovevano essere determinati sulla base di criteri standardizzati, in modo da superare le distorsioni insite nella distribuzione delle risorse storiche.

I fabbisogni di spesa standardizzati relativi alle funzioni fondamentali hanno assunto così un ruolo centrale nell'attribuzione delle risorse agli enti locali. La distribuzione dei flussi perequativi avrebbe dovuto, infatti, compensare interamente i differenziali nella dotazione di risorse proprie standardizzate, le capacità fiscali, rispetto alla distribuzione dei fabbisogni standard stimati, in modo tale che il finanziamento di base complessivo (capacità fiscale e flussi perequativi) assicurasse la copertura integrale delle funzioni.

Per le funzioni diverse da quelle fondamentali il sistema era diretto, invece, a ridurre le differenze tra le capacità fiscali tra i diversi enti, senza considerare i fabbisogni di spesa. L'applicazione di criteri perequativi è stata avviata solo del 2015, con l'Accordo del 31 marzo 2015 in Conferenza Stato-Città che, in attuazione della legge di stabilità, definisce la ripartizione del Fondo di solidarietà comunale (FSC) per una quota pari al 20 per cento, secondo i fabbisogni e le capacità fiscali standard. La componente perequativa entra nella determinazione dei trasferimenti dal Fondo a ciascun comune.

In base alla metodologia di riparto adottata, i trasferimenti sono il risultato di una combinazione di risorse storiche (rappresentate dal FSC per il 2014, l'anno precedente all'applicazione dell'Accordo), di quelle destinate a colmare il divario (positivo o negativo) tra i fabbisogni standard relativi alle funzioni fondamentali e le capacità fiscali, di quelle finalizzate alla perequazione delle capacità fiscali per le altre funzioni.

La necessità di non incidere negativamente sulle gestioni ha spinto a prevedere un percorso graduale per la transizione al nuovo sistema, con un peso diverso delle componenti del meccanismo di determinazione dei trasferimenti via via che il sistema si avvicinava alla situazione a regime.

Una configurazione a regime che è disposta con la legge di bilancio per il 2017, con la quale è delineato un percorso di progressivo rafforzamento della componente perequativa, limitandola tuttavia in Pag. 5via permanente al 50 per cento. Ciò fa sì che, a partire dal 2021, la componente storica rimanga pari al 50 per cento, mentre alle componenti relative ai fabbisogni standard e alle capacità fiscali siano destinate rispettivamente il 40 e il 10 per cento.

Questa non è l'unica differenza rispetto all'impianto originale. La distinzione forfettaria della quota perequata in 80 e 20 per cento, rispettivamente per funzioni fondamentali e non fondamentali, e l'applicazione di una perequazione completa su entrambe le componenti (seppur sul 50 per cento del totale a regime) rappresenta un ulteriore allontanamento dal disegno originale. Infine, la legge di delega prevedeva un sistema perequativo per la spesa in conto capitale, ipotizzando un indicatore di fabbisogno infrastrutturale, mentre il FSC è solo di parte corrente.

La mancata definizione dei livelli essenziali delle prestazioni priva poi il disegno di un elemento sostanziale del processo, affidato al meccanismo perequativo che doveva essere posto a base della determinazione degli stessi fabbisogni standard.

Prima di addentrarsi nell'esame del funzionamento del meccanismo perequativo è utile soffermarsi sulla rappresentazione delle amministrazioni comunali sulle quali si basa il sistema oggetto di analisi. È indubbio che il lungo processo di elaborazione seguito in questi anni, oltre a fornire la base tecnica per la definizione del nuovo meccanismo perequativo, rappresenti una preziosa base informativa per valutare le condizioni economiche degli enti locali e per misurare l'efficacia e l'efficienza della gestione. L'insieme dei dati disponibili è molto ricco, per cui ci si sofferma su alcuni di essi, rinviando per il resto alle tabelle in appendice.

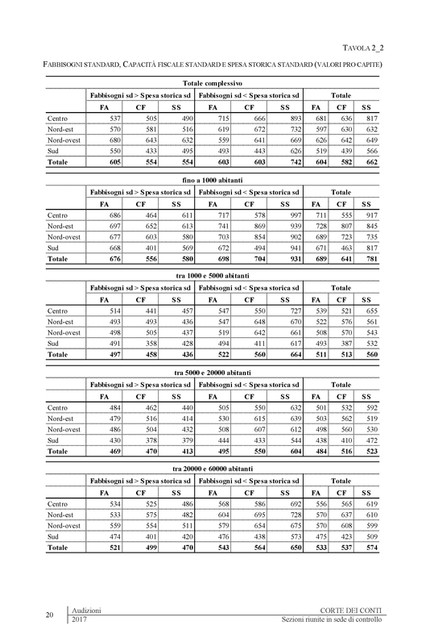

Nelle tavole 2.1 e 2.2 si prendono in esame due variabili di sintesi utilizzate nel modello perequativo (fabbisogni standard, capacità fiscale), distinguendo tra enti che presentano livelli di fabbisogno superiori o inferiori alla spesa storica standard, come elaborata sui dati 2013, a partire dai risultati dei certificati consuntivi. Un livello di spesa superiore al fabbisogno è usualmente considerato un indicatore di inefficienza, anche se non implica necessariamente squilibri gestionali (la maggiore spesa potrebbe essere finanziata ricorrendo allo sforzo fiscale).

Con riferimento alla numerosità degli enti e alla relativa popolazione, il confronto tra fabbisogno e spesa storica standard evidenzia che oltre il 55 per cento degli enti avrebbe al momento un livello di spesa superiore a quello stimato come necessario per garantire le funzioni fondamentali. Tale dato riguarderebbe una quota pressoché analoga della popolazione (poco più di 29,5 milioni di abitanti). Si tratta soprattutto di enti di piccole e medie dimensioni: sono oltre il 68 per cento dei comuni con popolazione tra i 1.000 e i 20.000 abitanti (poco più di 2.500 enti), cui corrispondono circa 12 milioni di abitanti.

Nel complesso tali enti presentano una spesa storica pro capite di 742 euro, di cui oltre il 23 per cento superiore al fabbisogno stimato, dato che cresce al 27 per cento nel sud e al 25 per cento nel centro. Le differenze assolute maggiori sono concentrate negli enti con popolazione inferiore a 1.000 abitanti (la spesa storica è superiore al fabbisogno di oltre il 33 per cento), con punte particolarmente elevate nel centro e nel sud (più 39 per cento).

Tra gli enti con popolazione tra i 1.000 e 5.000 abitanti sono quelli dell'area centrale che segnano le deviazioni maggiori (più 33 per cento), seguiti da quelli dell'area nord-ovest (più 27 per cento), 600 enti con circa 1,5 milioni di abitanti.

Infine, le deviazioni dal fabbisogno standard degli enti tra i 60.000 e i 250.000 abitanti delle regioni meridionali superano di poco il 40 per cento.

Sono invece poco meno di 3.000 gli enti che presentano un fabbisogno standard superiore alla spesa storica, enti per i quali le stime segnalano un sottodimensionamento della spesa storica. La spesa storica è in media pari a 554 euro, a fronte di un fabbisogno stimato in 605.

Di questi oltre il 66 per cento è localizzato nelle regioni del nord. Si tratta di enti di piccole dimensioni, che presentano livelli di spesa pro capite di circa il 15 per cento inferiore ai fabbisogni. Pag. 6

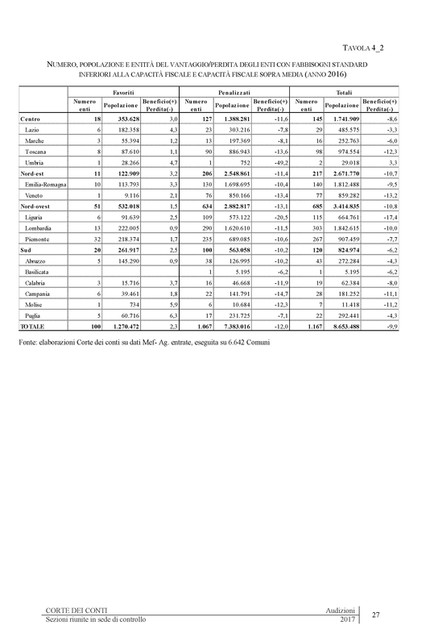

Riguardo alla capacità fiscale va innanzitutto sottolineato come a determinare il livello e la distribuzione, soprattutto dopo l'abolizione della TASI sulla prima casa, concorrano in larga misura (per i quattro quinti sul dato nazionale complessivo) due componenti: l'IMU, con oltre il 52 per cento, e una voce residuale che ricomprende tutta una serie di micro entrate delle amministrazioni comunali con oltre il 26 per cento; il restante 20 per cento circa è riconducibile a ciò che resta della TASI, a una stima del Tax gap immobiliare e soprattutto all'ACI (addizionale comunale all'Irpef).

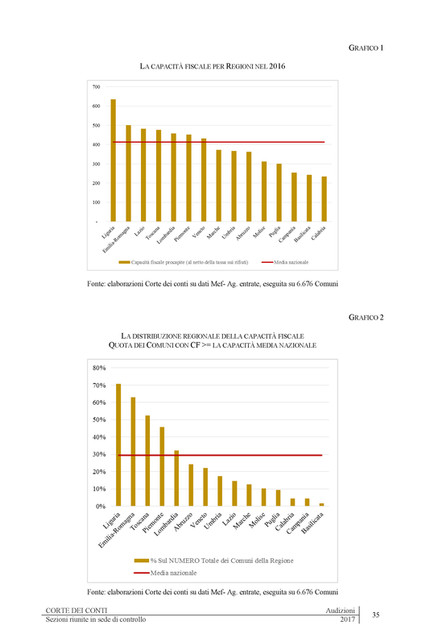

Rispetto al valore medio nazionale (413 euro è la capacità fiscale pro capite 2016, al netto della componente rifiuti) le realtà comunali mostrano differenze significative, racchiuse fra un livello minimo (gli 80 euro di un comune della Calabria) ed uno massimo, 73 volte superiore (un comune della Liguria con 5.932 euro).

La distribuzione per regioni riportata nel grafico 1 testimonia un'elevata divaricazione tra le realtà, con livelli di capacità fiscale superiori alla media nazionale (oltre al Lazio, quelle del nord, ad iniziare dalla Liguria con un livello eccedente del 50 per cento il valore nazionale) e quelle del centro-sud con livelli inferiori al valore medio (pressoché dimezzato nel caso della Calabria).

Si tratta di risultati che sottintendono realtà distributive molto diversificate anche all'interno di ciascuna regione (grafico 2). Al riguardo, dei 6.676 comuni italiani considerati, sono appena 1.959 (il 29 per cento) quelli che possono contare su una capacità fiscale superiore o uguale al valore medio nazionale. Ma tra di essi rilevante è la quota in alcune regioni (sono cinque quelle oltre la media nazionale, ad iniziare dalla Liguria con il 71 per cento), mentre in altri dieci regioni il numero dei comuni con capacità fiscale al di sopra della media si riduce progressivamente, toccando il 2 per cento nel caso della Basilicata.

Il livello di capacità fiscale denota infine significative differenze in relazione alla popolazione residente nel territorio comunale (grafico 3). A guidare l'elenco sono i 10 comuni che vantano oltre 250.000 abitanti che, grazie all'IMU e soprattutto a forme di prelievo residuali, presentano una capacità fiscale complessiva eccedente di quasi il 50 per cento la media nazionale. Subito dopo si collocano i 709 comuni con popolazione inferiore a 500 unità: sono essi a vantare la più elevata IMU pro capite, a testimonianza di una capacità fiscale affidata in larga parte a popolazione non residente.

Sul versante opposto sono 797 i comuni con popolazione tra i 2.000 e i 3.000 residenti che, per effetto di una IMU e di prelievi residuali relativamente contenuti, vantano un basso livello di capacità fiscale totale (350 euro pro capite, 15 per cento in meno rispetto alla media nazionale).

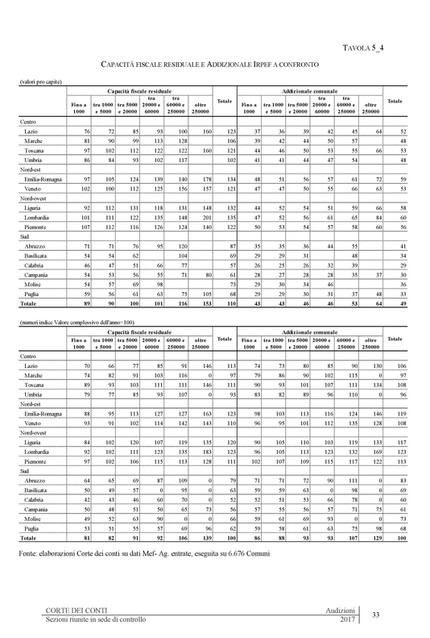

Venendo ora agli effetti del passaggio ad una ripartizione del FSC sulla base del meccanismo perequativo, nelle successive tavole sono riportati i risultati dell'analisi svolta quantificando il beneficio o la penalizzazione che si produce nella disponibilità di risorse per ciascun ente con l'abbandono del riparto basato esclusivamente sui trasferimenti storici, ma considerando anche il correttivo statistico previsto per il 2016.

Le predette tavole, cui vengono dedicati solo brevi cenni per non appesantire eccessivamente l'esposizione, forniscono un'analisi articolata su più livelli. In esse si riporta, distinguendo tra enti favoriti o penalizzati, il numero, la popolazione e il guadagno o la perdita pro capite dovuta alla modifica del meccanismo di riparto.

Dei 6.642 enti considerati, oltre due terzi presentano una perdita (tavola 3.1). Guardando alla popolazione, il rapporto muta significativamente: beneficiano di un incremento in media di 7,2 euro pro capite oltre 27,5 milioni di cittadini, a fronte della flessione di oltre 8 euro registrata da 24 milioni di residenti nei comuni penalizzati (tavola 3.2).

Il passaggio alle nuove regole di riparto dei trasferimenti del FSC si ripercuote soprattutto sui comuni di piccolissime dimensioni (quelli fino a 1.000 abitanti perdono in media 17 euro pro capite e quelli localizzati nel nord-est superano i 21 euro, come risulta dalla tavola 3.3), mentre quelli grandi subiscono penalizzazioni più limitate, Pag. 7 ad eccezione dei grandi comuni del sud, che scontano invece una riduzione dei trasferimenti superiore alla media (12 euro pro capite per Napoli, 14,8 euro per 5 enti compresi tra 60.000 e 250.000 abitanti).

Tra gli enti che beneficiano di un aumento risultano sopra la media quelli tra i 5.000 e i 60.000 abitanti del sud e quelli di grandi dimensioni del centro e del nord-ovest.

Nel complesso, guardando alla ripartizione territoriale, cedono risorse in media i comuni del nord (3,6 euro pro capite nel nord-est e 1,9 euro nel nord-ovest) a favore di quelli del centro (4 euro) e in misura minore di quelli del sud (1,2).

Un'ulteriore prospettiva di analisi può trarsi guardando i risultati ottenuti distinguendo tra enti che presentano ad oggi una spesa storica superiore o meno al fabbisogno standard stimato. Nella tavola 3.4 se ne dà una presentazione per aree geografiche. Due aspetti emergono ad una prima lettura: da un lato il rilievo degli enti che, pur presentando un livello di spesa storica superiore al fabbisogno, ottengono un vantaggio dal processo perequativo, dall'altro la netta differenza degli importi ceduti dagli enti svantaggiati. Sono infatti più penalizzati gli enti con spesa storica superiore al fabbisogno rispetto a quelli con spesa storica inferiore al fabbisogno.

Nel primo caso, oltre al numero, è anche la limitata differenza nel vantaggio ottenuto tra i due insiemi a richiamare l'attenzione. In effetti si tratta di enti che presentano livelli di fabbisogno maggiore della capacità fiscale e/o capacità fiscale sotto la media. Quelli che hanno livelli di spesa superiori al fabbisogno e quindi alla capacità fiscale standard hanno verosimilmente fatto ricorso allo sforzo fiscale per finanziare livelli di spesa maggiori. Il meccanismo perequativo, non considerando tale elemento, non sembra portare a un risultato diverso.

Nel secondo caso, il meccanismo perequativo sembra destinato a correggere con maggior rilievo una distribuzione delle risorse che ha consentito finora livelli di spesa superiori ai fabbisogni. Ad un esame più approfondito tuttavia si verifica che in tale aggregato, specie tra gli enti di dimensioni più contenute, ricadono non solo le amministrazioni che presentano fabbisogni inferiori alla capacità fiscale ed entrate standard sopra la media, ma anche enti che, come si vedrà di seguito, pur ottenendo dal correttivo perequativo maggiori risorse, ne cedono a ragione del livello di trasferimenti finora ottenuto, livello su cui si è basata una spesa storica al di sopra di quella oggi definita standard.

Brevi cenni meritano le connessioni tra le due principali componenti del meccanismo perequativo. Primi elementi di valutazione sono desumibili da un esame dei risultati del processo redistributivo, da leggere distinguendo gli enti in 4 insiemi, a seconda che presentino fabbisogni superiori o inferiori alla capacità fiscale e capacità fiscale più o meno elevata della media. Ciò sempre guardando agli enti che traggono vantaggio o che invece sono penalizzati dallo strumento perequativo.

Ciò offre elementi per valutare anche se il meccanismo previsto risulti coerente con la necessità di correggere la distribuzione storica in favore di una maggiore attenzione a fabbisogni e capacità fiscali insufficienti.

Il raggruppamento più consistente è costituito dagli enti che presentano fabbisogni standard superiori alla propria capacità fiscale e una capacità fiscale pro capite inferiore alla media, enti quindi che vedono in entrambi i casi integrate le proprie risorse a copertura delle differenze rispetto ai due parametri.

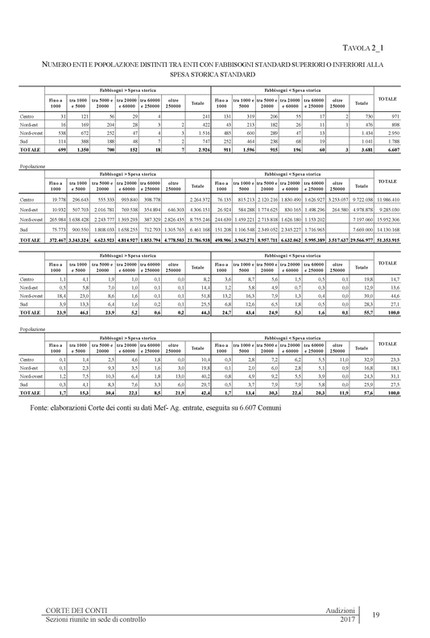

Si tratta nel complesso di oltre 3.500 enti e poco meno di 22,4 milioni di abitanti (tavola 4.1). Di tali enti solo 1.594 traggono tuttavia un vantaggio dal passaggio al nuovo sistema perequativo, poco meno di 2.000 enti registrano invece una perdita. Un risultato che si deve ricondurre ad un meccanismo correttivo che opera in parallelo al nuovo sistema perequativo e che interviene in riduzione, pur in presenza di correzioni positive su entrambi i parametri, quando l'importo medio pro capite di tale correzione risulta inferiore a quello dei trasferimenti storici che va a sostituire. Pertanto l'ente vede ridursi gli importi attribuiti. Pag. 8

Si tratta di riduzioni contenute (7,2 euro in media pro capite), ma, a parità di condizioni, destinate a permanere e ad aumentare in valore assoluto man mano che il processo va a regime, indipendentemente dall'operare dei correttivi riconducibili ai fabbisogni e capacità fiscali standard.

Egualmente significativo il risultato che si registra guardando, per converso, agli enti che presentano fabbisogni standard inferiori alla capacità fiscale e capacità fiscale superiore ai valori standard (tavola 4.2). Essi sono destinati, almeno per la quota relativa al sistema perequativo, a veder ridurre le risorse attribuite. Questo è infatti il risultato prevalente.

Anche in questo caso vi sono però enti che vedono migliorare la loro posizione, un risultato sempre frutto dell'interazione della particolarità della situazione storica che li vede cedere risorse al fondo per importi pro capite superiori a quelli che derivano dal nuovo meccanismo perequativo e pertanto in grado di ottenere un beneficio dal passaggio al nuovo sistema.

Anche negli altri due gruppi gli enti penalizzati prevalgono su quelli favoriti. Nel caso dei penalizzati si tratta di poco meno di 1.100 enti che, pur registrando una capacità fiscale al di sotto della media, presentano un fabbisogno ancora inferiore. Di questi, oltre 650 si trovano in Piemonte e Lombardia (tavola 4.3). Si tratta di enti in media tra i 2.000 e i 5.000 abitanti, ma non mancano anche enti maggiori (45) oltre a due superiori ai 60.000 abitanti (in Campania e in Emilia-Romagna).

Nel caso dei «favoriti» (in cui prevale la correzione della capacità fiscale su quella del fabbisogno) si tratta in maggioranza di comuni medio-piccoli. Solo 33 sono sopra i 20.000 abitanti e sono localizzati in prevalenza in quattro regioni: Lombardia, Piemonte, Veneto, Emilia-Romagna. Presenta tali risultati anche un ente di poco meno di 95.000 abitanti della Puglia.

Vi sono infine enti che, pur avendo un fabbisogno superiore alla propria capacità fiscale, si pongono al di sopra della media in termini di entrate standard (tavola 4.4). Di questi 374, sono 300 quelli in cui prevale la correzione in riduzione della capacità fiscale, mentre i restanti registrano un seppur limitato beneficio.

Come si è visto in precedenza, sul meccanismo perequativo incide in misura significativa la composizione della capacità fiscale, e ciò sia per le modalità di determinazione delle sue componenti, sia per gli effetti delle modifiche che vi si riflettono per le scelte di politica tributaria nazionale.

Come è stato osservato anche dalla Commissione per l'attuazione del federalismo fiscale, l'esclusione dei trasferimenti compensativi dal calcolo del sistema perequativo a fronte degli interventi del Governo centrale in materia di tributi locali è destinata ad incidere sul processo redistributivo, introducendo possibili distorsioni. Ne è un esempio (l'ultimo in ordine di tempo di sicuro rilievo) la TASI sull'abitazione principale: le differenze osservate in termini di presenza di abitazioni principali fanno sì che l'esclusione dei trasferimenti compensativi, che intende assicurare la neutralità dell'abolizione del prelievo sulla dotazione di risorse degli enti, produca una distorsione nel funzionamento del sistema.

Si tratta di un'osservazione condivisibile. Al riguardo si vedano le tavole che seguono (tavole 5.1 e 5.2), in cui sono dapprima posti a confronto i gettiti standard della TASI nel 2015 e 2016 per regione, per poi ampliare l'esame estendendo l'osservazione anche ai dati distinti per dimensione degli enti.

Già il dato complessivo evidenzia come vi sono regioni (la Liguria, l'Emilia-Romagna e la Lombardia) che dall'abolizione del tributo sulle abitazioni principali subiscono una flessione del gettito inferiore alla media, vedendo ampliare la distanza del risultato in termini pro capite dalla media nazionale. Fatto 100 il gettito pro capite nazionale, il già rilevante valore della Liguria nel 2015 (148) aumenta ancora a 160, così l'Emilia-Romagna da 118 a 123, la Lombardia da 106 a 111.

Di converso, vi sono regioni come il Lazio e la Puglia che vedono ridursi il proprio gettito, da 125 a 117 il primo, da 79 a 75 la seconda. Pag. 9

Ma la distorsione è ancora più evidente se si guarda non solo ai dati regionali nel complesso, ma anche a quelli dimensionali. Si osserva un pressoché generalizzato aumento del rilievo relativo del gettito negli enti fino a 1.000 abitanti: a livello nazionale tali enti presentano nel 2016 valori superiori alla media di oltre il 22 per cento, mentre risultavano nella media nel 2015. Particolarmente forte l'aumento dei piccoli comuni della Puglia, della Liguria, della Lombardia, del Piemonte, della Toscana e dell'Umbria.

Un andamento inverso quello degli enti di grandi dimensioni che, ad eccezione del caso lombardo, registrano flessioni, anche se contenute. Nei comuni di medie dimensioni i risultati assumono caratteristiche regionali diverse, anche a motivo della dimensione rilevante dei comuni a spiccata vocazione turistica. È il caso dei comuni della Liguria e dell'Emilia-Romagna, a fronte della riduzione di quelli del Veneto e della Puglia.

Tale esemplificazione non esaurisce tuttavia il panorama degli interventi che hanno interessato il sistema tributario locale. Egualmente di rilievo sono le misure che interessano l'addizionale comunale attraverso modifiche del sistema delle agevolazioni, che incidono sulla base imponibile locale. In questo caso, alla distorsione nel processo perequativo si aggiungono gli effetti sulla dimensione dello sforzo fiscale attivabile. Ciò senza considerare che il quadro normativo è sempre più connotato da provvedimenti di segno esattamente opposto al progetto della legge delega n. 42 del 2009.

Si rammenta tra i più recenti provvedimenti che, nell'ambito delle misure di contenimento del livello complessivo della pressione tributaria e in coerenza con gli equilibri generali di finanza pubblica, è preclusa agli enti la possibilità di prevedere aumenti dei tributi e delle addizionali attribuite. È infatti generalizzata la sospensione della relativa facoltà, introdotta dall'articolo 1, comma 26, della legge 28 dicembre 2015, n. 208, e prorogata dall'articolo 1, comma 42, della legge 11 dicembre 2016, n. 232, fatte salve le situazioni di dissesto o di ricorso alla procedura di riequilibrio finanziario pluriennale.

Richiede infine attenzione il rilievo assunto nel calcolo della capacità fiscale complessiva dalla componente cosiddetta «residuale», costruita anche per tener conto dello sforzo tariffario che, diversamente da quello fiscale, è conteggiato nel calcolo. Al di là della complessità della metodologia di quantificazione, va osservato che il risultato ottenuto descrive differenze significative tra regioni, ben superiori alle stesse differenze registrate in termini di gettito dall'addizionale IRPEF e che possono rappresentare un'approssimazione delle differenze di reddito e quindi del più agevole ricorso alla leva tariffaria (tavole 5.3 e 5.4). Un dato che interessa quasi tutte le regioni del nord e che presenta particolari accentuazioni in Emilia-Romagna e nel Veneto anche nelle classi dimensionali intermedie.

Il rilievo quantitativo che nel complesso ha tale voce di entrata (circa un quinto del totale della capacità fiscale) a fronte della complessità metodologica rischia di incidere sulla correzione fiscale sovradimensionandone l'effetto. Solo a titolo esemplificativo nella tavola 5.5 si propone un semplice calcolo: a partire dalla capacità fiscale per regioni, distinguendo le diverse componenti, si è valutata la dimensione dei flussi redistributivi in un caso limite di perequazione completa della capacità fiscale. Scomponendo tale processo nelle sue componenti, si osserva che alla capacità fiscale residuale è da ricondurre circa un terzo del flusso redistributivo.

Vado alle conclusioni. L'avvio del sistema perequativo muove in un contesto economico profondamente mutato rispetto a quello in cui è stata approvata la legge n. 42 del 2009. La crisi economica e la conseguente scarsità delle risorse hanno reso meno agevole il percorso di attuazione, un percorso che era volto a ridurre le differenze che caratterizzano la dimensione e l'estensione dei servizi resi alla cittadinanza tra aree territoriali. Ciò significava garantire l'esercizio delle funzioni fondamentali definendo i livelli essenziali delle prestazioni ed assicurando a tutti gli enti risorse adeguate. Per le restanti funzioni Pag. 10 si trattava invece di attribuire una maggiore responsabilità fiscale, pur con un adeguato livello di solidarietà.

La scarsità di risorse, oltre ad accentuare il carattere redistributivo dell'operazione, ha reso meno agevole dare corpo a quegli interventi di riduzione degli squilibri nella dotazione infrastrutturale che dovevano contribuire a un riassorbimento graduale delle differenze. Sul processo hanno poi inciso il continuo mutare dell'assetto fiscale decentrato e il blocco dell'autonomia tributaria e fiscale.

L'allontanamento dall'impianto originario del FSC ha rappresentato una diretta conseguenza di tali difficili condizioni, un allontanamento generato inizialmente proprio dalle difficoltà di selezionare e quantificare quelle funzioni per le quali doveva essere garantito il finanziamento e di procedere alla stima delle risorse necessarie ad assicurarne la corresponsione, difficoltà accresciuta in ragione delle stesse differenze economiche e sociali dei territori.

La necessità – peraltro condivisibile – di rendere sostenibile il graduale processo di redistribuzione sembra aver prevalso sugli altri obiettivi.

Dall'analisi svolta, fermi restando i limiti delle attuali modalità di stima dei fabbisogni standard, fortemente influenzati dai livelli dell'effettiva erogazione dei servizi, come ben messo in evidenza in precedenti audizioni di altri organismi dinanzi a codesta Commissione, emerge che il meccanismo presenta diverse difficoltà di attuazione, rendendo difficile proiettarlo come meccanismo a regime.

Sul punto è anche da sottolineare l'inadeguatezza nella fornitura di informazioni funzionali per il calcolo dei fabbisogni standard, secondo gli schemi di rilevazione predisposti dalla Società SO.SE S.p.A., ai sensi del decreto legislativo n. 216 del 2010. Dall'elenco pubblicato sul sito del Ministero dell'interno il 27 gennaio 2017 circa il 60 per cento degli enti risulta ancora inadempiente rispetto al predetto obbligo.

Risulta così una perequazione relativamente debole sulla componente delle funzioni fondamentali (anche perché quella componente si basa sui fabbisogni standard molto correlati a risorse effettivamente disponibili) ed un forte carattere redistributivo di quella intestata alla componente residuale.

La mancanza di un quadro consolidato delle caratteristiche del prelievo locale e delle conseguenti leve per l'esercizio dello sforzo fiscale rende la struttura sensibile e mutevole nei risultati, privando gli enti di un riferimento certo nel tempo e facilmente rapportabile alle variabili gestionali a disposizione.

PRESIDENTE. Grazie. Lascio quindi la parola ai colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

MARIA CECILIA GUERRA. Ringrazio molto per questo contributo alle nostre riflessioni. Chiedo scusa in anticipo perché dovremo andare via prima, perché abbiamo Commissione con voto alle 9.00.

Portando alle estreme conseguenze le vostre conclusioni e la vostra analisi si può dire che il sistema, che nasce idealmente per allontanarsi da un sistema legato alla spesa storica, per un insieme di fattori tende a riconvergere verso quel sistema. Da un lato abbiamo dei fabbisogni standard che restano largamente definiti come legati a funzioni di spesa, quindi parlare di efficienza appare discutibile, funzioni di spesa che, seppur ricondotte a cluster, riflettono chiaramente una spesa storica e non riescono con lo sforzo fiscale a depurare da fattori molto storici le diversità territoriali.

In secondo luogo, abbiamo il congelamento di una componente storica di entrata, con il fatto che i trasferimenti compensativi, che di fatto servono a tenere fermo quello che gli enti nella loro autonomia avevano deciso per i prelievi che sono stati annullati, viene messo lì e non entra neppure nel meccanismo perequativo.

In terzo luogo questo elemento, che voi sottolineate, del ruolo rilevante degli effetti finali della distribuzione della capacità fiscale residuale è un elemento che, per il modo stesso in cui è calcolato, che non è una standardizzazione in senso proprio, ma è una media, quindi riflette le diversità Pag. 11storiche, per includere sia scelte che differenze reddituali, cristallizza una situazione storica. Non ho fatto un'analisi, sto solo rispondendo agli stimoli emersi dalla vostra relazione, ma questi mi sembrano elementi piuttosto preoccupanti.

Un elemento che non ho trovato sottolineato nella vostra relazione ma vorrei evidenziare è che il processo di perequazione non prende a riferimento, come sembrava dalla descrizione normativa, la differenza fra il fabbisogno e le capacità fiscali, ma definisce solo dei coefficienti di riparto.

Anche se quindi il processo fosse ineccepibile (e non lo è, non può esserlo, nessuno lo pretende) rimane comunque questo handicap di partenza, ossia l'assenza di garanzie che l'ammontare di risorse per la perequazione possa essere sufficiente a colmare l'esigenza emersa dalla valutazione standard dei livelli essenziali delle prestazioni o funzioni fondamentali, che peraltro, come ci veniva giustamente ricordato, non sono neanche definite, quindi abbiamo un problema molto serio.

Come avete evidenziato nei termini che vi competono e traduco in termini più brutali, abbiamo bisogno di un ripensamento molto laico e complessivo dell'intera materia.

PRESIDENTE. Vorrei sottolineare in particolare la parte relativa alla capacità fiscale (stiamo conducendo un'attività conoscitiva per avere contributi), perché è chiaro che la capacità fiscale calcolata su un sistema fiscale locale totalmente stravolto rispetto all'impianto originario non può che produrre degli effetti aberranti.

Io non sono ligure, ma dalle tabelle relative alla capacità fiscale nelle regioni la Liguria sembra quasi l'Eldorado, quindi è evidente che la componente delle seconde abitazioni, per come è venuta a configurarsi l'IMU, alla fine altera quella che era l'ambizione perequativa razionale del sistema. Questo implica delle scelte politiche rispetto a come finanziare gli enti locali, se ancora puntare per la fiscalità locale sugli immobili e come farlo, e quindi a cascata il processo perequativo e redistributivo.

ANTONIO D'ALÌ. Volevo porre un paio di domande. Abbiamo visto che siete assolutamente documentati su tutte le vicende fiscali anche degli enti locali, ma sulla TARI avete rilevazioni che possano indicare un non corretto utilizzo dei relativi proventi, che dovrebbero essere collegati solamente al concetto di tariffa ma vanno forse ad alimentare spese extra rispetto alla loro finalità?

In particolare su questo passaggio da imposta a tariffa mi sembra che il processo si sia assolutamente fermato. Quali sono le vostre rilevazioni al riguardo?

Vorrei sapere poi se lei non ritenga che questo complesso meccanismo dei fabbisogni e dei costi standard finisca per limitare un principio che invece dovrebbe essere assolutamente sviluppato, quello dell'autonomia fiscale degli enti locali.

GIOVANNI PAGLIA. Solo una domanda. A pagina 14 nel calcolo della capacità fiscale è considerato anche lo sforzo tariffario, se capisco bene, ma mi chiedevo a quali tariffe vi riferiate, se rispetto a tutti i servizi forniti o solo ad alcuni, se ad esempio anche alle tariffe delle mense scolastiche, perché non tutti i comuni hanno gli stessi servizi e spesso usano le tariffe per servizi accessori che altri comuni nemmeno hanno.

ANGELO BUSCEMA, Presidente di sezione della Corte dei conti. Per quanto riguarda le tariffe, presidente, lascerò poi la parola al consigliere Flaccadoro per un'analisi più precisa. Vado a ritroso.

Noi abbiamo dato la nostra valutazione del documento, quindi queste considerazioni sono una ricostruzione storica di quello che è avvenuto, perché il meccanismo così complesso è comunque legato ad un particolare intreccio di situazioni che ha determinato l'allontanamento dal disegno inizialmente delineato, quindi fotografiamo quanto è avvenuto senza trarre valutazioni che lasciamo all'organo competente, che non siamo noi.

Per quanto riguarda la capacità fiscale della Liguria, si tratta di un dato storico, che abbiamo fotografato con riferimento ad alcuni casi su cui incidono elementi che Pag. 12tutti conosciamo, come il problema della seconda casa...

PRESIDENTE. Non c'è soltanto il caso di Portofino che chiaramente fa sballare i conti, perché se consideriamo la distribuzione regionale, vediamo regioni come l'Emilia-Romagna e la Toscana... non vorrei che una gestione più efficiente del Catasto piuttosto che il patrimonio immobiliare alla fine si ritorcesse proprio contro gli enti e le amministrazioni più efficienti, ho questa vaga sensazione.

Non c'è soltanto la componente turistica della seconda casa, che pure esiste sicuramente, ma probabilmente c'è una sperequazione indotta dalla migliore efficienza delle amministrazioni, però questo è soltanto un mio sospetto.

ANGELO BUSCEMA, Presidente di sezione della Corte dei conti. Lungi da noi fare questo tipo di considerazione o valutazione, ma la capacità fiscale della Liguria emergeva come dato.

Il meccanismo limita l'autonomia fiscale, certo, ma questa è una delle componenti che è intervenuta dalla limitazione della capacità fiscale, è un effetto del blocco dell'autonomia degli enti locali e della capacità fiscale, è una delle componenti che si inserisce. Chiaramente noi l'abbiamo considerata nel complesso, non da sola, ma nell'insieme limita questo meccanismo.

Per quanto riguarda il discorso della TARI la collega Corsetti come Sezione autonomia se ne è occupata. Per quanto riguarda la fiscalità locale abbiamo una sezione che si sta occupando di questo aspetto, in quanto la TARI è stata oggetto di un'analisi più puntuale e precisa, quindi credo che la Sezione delle autonomie abbia affrontato questo argomento e la collega Corsetti possa integrare il mio intervento.

ADELISA CORSETTI, Consigliere della Corte dei conti. Grazie, presidente. Forse può essere sufficiente un rinvio alla relazione sull'andamento della finanza locale che è stata approvata nell'adunanza del 30 gennaio, quindi è in corso di pubblicazione, dove ci sono anche gli andamenti della TARI, che la Corte Costituzionale ha elevato al livello di imposta, quindi è un'entrata tributaria a tutti gli effetti, anche se ovviamente va a coprire il servizio, quindi è un'entrata che si avvicina al meccanismo della tariffa, perché la copertura del costo è un elemento fondamentale. Sugli andamenti e sull'utilizzo rinvio al referto che a giorni sarà pubblicato e distribuito al Parlamento.

ENRICO FLACCADORO, Consigliere della Corte dei conti. Nella nota metodologica del Ministero dell'economia e delle finanze, che ha costruito l'indicatore, sono contenute tutte le tariffe che non sono quelle dei rifiuti, che hanno un trattamento a parte.

Noi ci siamo limitati a sottolineare (fra l'altro devo scusarmi, c'è un errore nella tabella 5.5, l'ultima, perché nella stampa sono state tagliate le quote di contributo alla perequazione complessiva, che dimostrano come la capacità residuale pesi per il 30 per cento nella redistribuzione che opera la capacità fiscale) che il peso di questa componente particolarmente legata a elementi di stima basati su andamenti storici, ma comunque con processi non esattamente di comprensione immediata, incide anche sulla capacità di ogni ente di capire quale sarà il proprio contributo, quindi dal punto di vista gestionale.

Rispondendo alla senatrice Guerra, sì, l'impressione è che, tra la mancanza diretta e una struttura di finanziamento delle entrate degli enti locali tutta da rivedere e da ridisegnare in quanto tale, il sistema, per quanto ricco di informazioni e nonostante uno sforzo notevolissimo per un'identificazione dei fabbisogni, evidenzi caratteristiche interne particolarmente complicate da percepire.

I gruppi che abbiamo cercato di costruire dimostrano come l'elemento perequativo e situazioni di recupero di squilibri del passato interagiscano in una maniera che immagino per i piccoli Comuni sia difficile da comprendere, perché vedendo così forti penalizzazioni immagino che nel prosieguo richiederanno ulteriori elementi di correzione statistica.

Questo disegno è abbastanza lontano da quello che si prefigurava di definizione dei Pag. 13fabbisogni relativi alle funzioni fondamentali coperti dalla capacità fiscale, e solo quelli residuali con un livello di copertura inferiore.

PRESIDENTE. Ringrazio gli auditi anche per la documentazione consegnata, della quale autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna (vedi allegato).

Dichiaro conclusa l'audizione.

La seduta termina alle 8.50.

Pag. 14ALLEGATO