Sulla pubblicità dei lavori:

Giorgetti Giancarlo , Presidente ... 3

Audizione del Direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze, Fabrizia Lapecorella, sulle modifiche al federalismo fiscale contenute nella legge di stabilità per il 2016 e sull'applicazione delle capacità fiscali standard

(ai sensi dell'articolo 5, comma 5, del regolamento della Commissione):

Giorgetti Giancarlo , Presidente ... 3 ,

Lapecorella Fabrizia , direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 3 ,

Giorgetti Giancarlo , Presidente ... 10 ,

Fornaro Federico ... 10 ,

De Menech Roger (PD) ... 10 ,

Paglia Giovanni (SI-SEL) ... 11 ,

Guerra Maria Cecilia ... 11 ,

Giorgetti Giancarlo , Presidente ... 12 ,

Lapecorella Fabrizia , direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 12 ,

De Menech Roger (PD) ... 12 ,

Lapecorella Fabrizia , direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 12 ,

De Menech Roger (PD) ... 12 ,

Lapecorella Fabrizia , direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 12 ,

Giorgetti Giancarlo , Presidente ... 13 ,

Monteduro Maria Teresa , dirigente generale con incarico di consulenza, studio e ricerca del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 13 ,

Paglia Giovanni (SI-SEL) ... 14 ,

Giorgetti Giancarlo , Presidente ... 14 ,

Puglisi Paolo , direttore della Direzione legislazione tributaria e federalismo fiscale del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 14 ,

Lapecorella Fabrizia , direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 14 ,

Giorgetti Giancarlo , Presidente ... 15

ALLEGATO: Documentazione consegnata dal direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze, Fabrizia Lapecorella ... 16

PRESIDENZA DEL PRESIDENTE

GIANCARLO GIORGETTI

La seduta comincia alle 8.15.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione del Direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze, Fabrizia Lapecorella, sulle modifiche al federalismo fiscale contenute nella legge di stabilità per il 2016 e sull'applicazione delle capacità fiscali standard.

PRESIDENTE. L'ordine del giorno reca l'audizione del Direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze, professoressa Fabrizia Lapecorella, sulle modifiche al federalismo fiscale contenute nella legge di stabilità per il 2016 e sull'applicazione delle capacità fiscali standard.

Do la parola alla professoressa Lapecorella per lo svolgimento della relazione.

FABRIZIA LAPECORELLA, direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze. Grazie, presidente, ringrazio tutti voi per avermi oggi invitato a questa audizione, vi chiedo scusa per non aver portato delle copie stampate, ma ieri sono stata fuori, a Bruxelles, e le copie sono in via di stampa.

Come diceva il presidente questa audizione sarà dedicata alle novità in materia di tributi locali, recate dalla legge di stabilità per l'anno 2016, e all'illustrazione dell'aggiornamento delle capacità fiscali che saranno utilizzate per la ripartizione del Fondo di solidarietà comunale per il 2016.

Le recenti modifiche alla disciplina dell'IMU e della TASI, infatti, incidono in modo significativo sulla capacità fiscale e sui risultati delle stime precedentemente confluite nel decreto del Ministro dell'economia e delle finanze dell'11 marzo 2015, già illustrate dinanzi a questa Commissione nel corso dell'audizione del 16 ottobre 2014.

Le misure adottate con la legge di stabilità per l'anno 2016 in materia di tributi locali, in particolare IMU e TASI, sono finalizzate alla riduzione del carico fiscale per i cittadini e alla semplificazione degli adempimenti. Si tratta essenzialmente dell'eliminazione della tassazione sull'abitazione principale, della consistente riduzione della rendita catastale relativa agli immobili classificati nei gruppi catastali D ed E, i cosiddetti «immobili imbullonati», delle modifiche concernenti l'esenzione dall'IMU per i terreni agricoli, nonché della sospensione per l'anno 2016 degli aumenti dei tributi locali e regionali. Le passo in rassegna velocemente, perché le conoscete tutti, ma mi fa piacere aggiornarvi su alcuni indirizzi interpretativi che il Dipartimento delle finanze ha fornito in merito a questi tributi.

Ricordo che con la legge di stabilità la TASI non è dovuta sia nel caso in cui l'unità immobiliare è adibita ad abitazione principale del proprietario, sia nell'ipotesi in cui è l'occupante a destinare l'immobile detenuto ad abitazione principale. Questa misura è diretta a favorire solo gli immobili Pag. 4che esprimono una ridotta capacità contributiva, in quanto sono escluse dal beneficio le abitazioni cosiddette «di lusso», cioè le unità abitative classificate nelle categorie catastali A1, A8 e A9, per le quali continuano ad essere dovute sia l'IMU sia la TASI.

La revisione della tassazione sull'abitazione principale ha avuto implicazioni anche per l'imposta erariale sul valore degli immobili posseduti dai nostri connazionali all'estero. Si tratta dell'IVIE, introdotta dal Governo Monti con il decreto Salva Italia.

A seguito dell'esclusione dall'IMU dell'abitazione principale la questione del mancato riconoscimento delle medesime agevolazioni anche per l'IVIE era stata oggetto di esame da parte della Commissione europea per ovvi profili di disparità di trattamento. Con la legge di stabilità è stata quindi attuata una sostanziale equiparazione dell'IVIE al regime dell'IMU e della TASI, per cui l'IVIE non si applica al possesso dell'abitazione principale e delle sue pertinenze alla casa assegnata al coniuge in caso di separazione o di divorzio, ad eccezione delle abitazioni di lusso, per le quali si applica l'aliquota ridotta, pari allo 0,4 per cento, e la detrazione standard di 200 euro.

L'obiettivo di ridurre il carico fiscale sull'abitazione principale è stato perseguito anche prevedendo la riduzione del 50 per cento della base imponibile delle unità immobiliari concesse in comodato dal soggetto passivo ai parenti in linea retta entro il primo grado, che li utilizzano come abitazione principale ad alcune condizioni.

Le condizioni sono che il contratto sia registrato, che il comodante possieda un solo immobile in Italia e che il comodante risieda anagraficamente nonché dimori abitualmente nello stesso comune in cui è situato l'immobile concesso in comodato. Anche in questo caso questa agevolazione non si applica agli immobili classificati nelle categorie catastali A/1, A/8 e A/9.

Il Dipartimento delle finanze ha chiarito di recente con un intervento di prassi amministrativa la portata applicativa della locuzione «un solo immobile» utilizzata dalla legge come condizione per le agevolazioni.

A questo proposito, considerato che la disposizione di favore si colloca nell'ambito del regime delle agevolazioni riconosciute per gli immobili ad uso abitativo, si è ritenuto ed è stato precisato che l'agevolazione sia da intendersi riferita ai soli immobili ad uso abitativo, pertanto il possesso di un altro immobile, che non sia destinato ad uso abitativo, non impedisce il riconoscimento dell'agevolazione fiscale.

È stato inoltre precisato che nell'accezione «un solo immobile» va anche ricompreso il possesso di una quota di un altro immobile.

Nello stesso ambito di misure di agevolazione per la prima casa si collocano altre due disposizioni, l'eliminazione dell'IMU per le abitazioni appartenenti alle cooperative edilizie a proprietà indivisa destinate a studenti universitari (a questo riguardo si deve sottolineare che l'eliminazione si estende anche alla TASI, la norma relativa all'IMU effettua un'equiparazione di questi alloggi all'abitazione principale), e la riduzione del 75 per cento dell'IMU e della TASI per gli immobili locati a canone concordato.

In questo caso il contribuente dovrà determinare l'imposta dovuta tenendo presente l'aliquota eventualmente deliberata dal comune per gli immobili concessi a canone concordato e sull'importo così calcolato dovrà applicare la riduzione nella misura del 25 per cento.

La legge di stabilità ha introdotto anche misure di agevolazione a favore delle imprese in tema di fiscalità immobiliare. Un primo intervento ha riguardato i cosiddetti «beni merce», cioè i fabbricati costruiti e destinati dall'impresa costruttrice alla vendita, fintanto che permanga tale destinazione e non siano in ogni caso locati. Per questi beni è stata prevista l'applicazione di un'aliquota TASI ridotta allo 0,1 per cento, riconoscendo al contempo ai comuni la facoltà di modificare la suddetta aliquota in aumento sino allo 0,25 per cento. I beni merce sono esenti dall'IMU.

Il secondo, importante intervento che ha interessato le imprese è la soluzione che Pag. 5è stata trovata in legge di stabilità alla complessa problematica della determinazione della rendita catastale degli immobili a destinazione produttiva, classificati nei gruppi D ed E, cosiddetti «immobili imbullonati».

La legge di stabilità ha rideterminato i criteri di accatastamento, escludendo macchinari, congegni, attrezzature e altri impianti funzionali allo specifico processo produttivo dall'ambito della valutazione catastale, alla quale rimangono invece soggetti il suolo, le costruzioni e i soli impianti che ordinariamente accrescono la qualità e l'utilità dell'unità immobiliare, indipendentemente dal processo produttivo svolto nella stessa.

A questo proposito è utile ricordare che i benefici che derivano dall'applicazione dei nuovi criteri di determinazione delle rendite possono avere effetto sin dal 2016, se i soggetti interessati presentano gli atti di aggiornamento di rendita catastale entro il 15 giugno 2016.

Le misure di favore introdotte dalla legge di stabilità includono anche disposizioni concernenti il regime di esenzione dei terreni agricoli, per i quali è stato ripristinato il criterio contenuto nella circolare n. 9 del 1993, che regolava l'esenzione dei terreni dall'ICI.

Queste sono le novità essenziali per quanto riguarda i tributi immobiliari. La legge di stabilità fa finalmente chiarezza sull'imposta municipale secondaria. Eliminando la norma che prevedeva, a partire dal 2016, la sua istituzione, si abbandona definitivamente il progetto del legislatore di unificare in un'unica entrata i cosiddetti «tributi minori», cioè la tassa per l'occupazione di spazi ed aree pubbliche (TOSAP), il canone di occupazione di spazi ed aree pubbliche (COSAP), l'imposta comunale sulla pubblicità e i diritti sulle pubbliche affissioni e il canone per l'autorizzazione all'installazione dei mezzi pubblicitari.

Limitatamente all'anno 2016, al fine di contenere la pressione fiscale, la legge di stabilità ha disposto la sospensione degli aumenti dei tributi delle regioni e degli enti locali. Al tempo stesso, per salvaguardare situazioni in cui l'aumento dei tributi costituisce una necessità determinata da situazioni oggettive individuate nelle stesse norme, sono state ammesse talune eccezioni tra le quali la TARI.

È utile precisare che rientra nell'ambito della sospensione anche l'istituzione da parte di un comune di un nuovo tributo, dal momento che appare del tutto palese che così operando si verrebbe a generare un aumento della pressione fiscale. Su questa questione, con riguardo all'istituzione per il 2016 di un'imposta di soggiorno, si è recentemente pronunciata la Corte dei Conti con una deliberazione che si pone nel solco della continuità con altre pronunce della stessa Corte e del Consiglio di Stato, che hanno espresso i propri pareri in casi del tutto simili.

Riprendendo le considerazioni che sono state svolte dalla Corte in relazione all'istituzione di un nuovo tributo, sembra agevole poter affermare che le disposizioni di sospensione riguardano in generale tutte le manovre degli enti locali che producono l'effetto di restringere l'ambito applicativo di norme di favore, come avviene per esempio nel caso di eliminazione di fattispecie di agevolazione, nonché nel caso di variazione dell'ambito oggettivo di applicazione dell'addizionale comunale all'IRPEF attraverso la riduzione o l'eliminazione della soglia di esenzione.

Pertanto, ad avviso del Dipartimento ogni disposizione contenuta nella deliberazione degli enti locali che determini nella sostanza un aumento della pressione tributaria deve ritenersi inefficace per l'anno 2016. Al riguardo una disposizione che merita di essere evidenziata è quella relativa alla cosiddetta «maggiorazione TASI», che era destinata a venir meno a decorrere dal 2016 e in ordine alla quale invece la legge di stabilità ha attribuito ai comuni il potere di mantenerla, attraverso un'espressa deliberazione, nella stessa misura applicata per l'anno 2015 e limitatamente agli immobili non esentati.

Se per esempio il comune aveva deliberato la maggiorazione in questione solo per gli immobili destinati ad abitazione principale, questa maggiorazione non potrà ovviamente Pag. 6 essere mantenuta per queste fattispecie, poiché questi immobili sono divenuti esenti anche ai fini TASI, né è possibile in alcun modo recuperare questa maggiorazione attraverso l'applicazione della stessa su altre fattispecie.

Per concludere questa illustrazione delle modifiche in tema di fiscalità immobiliare e locale, introdotte dalla legge di stabilità per il 2016, devo evidenziare che queste modifiche hanno determinato l'esigenza di prevedere modalità di compensazione per i comuni, mediante un incremento di 3.767,45 milioni di euro per gli anni 2016 e successivi della dotazione del Fondo di solidarietà comunale, ripartito tra i comuni delle regioni a statuto ordinario, Sardegna e Sicilia, sulla base del gettito effettivo IMU e TASI, derivante dagli immobili adibiti ad abitazione principale e dai terreni agricoli.

Per i comuni delle regioni a statuto speciale Friuli Venezia Giulia e Valle d'Aosta, a cui la legge attribuisce competenze in materia di finanza locale, la compensazione del minor gettito IMU e TASI avviene attraverso un minore accantonamento di 85,978 milioni di euro, a valere sulle quote di compartecipazione ai tributi erariali.

Con la legge di stabilità è stata inoltre aumentata la percentuale di riparto del Fondo di solidarietà comunale sulla base della differenza tra i fabbisogni standard e le capacità fiscali. La percentuale del 20 per cento prevista per l'anno 2015 passa al 30 per cento per l'anno 2016, a 40 per l'anno 2017 e al 55 per cento per l'anno 2018. Al riguardo devo sottolineare che la ripartizione della quota del Fondo di solidarietà comunale effettuata in base alla differenza tra fabbisogni standard e capacità fiscali coinvolge direttamente le competenze del Dipartimento delle finanze per la parte che riguarda la stima della capacità fiscale, che mi accingo ad illustrare.

In premessa credo sia utile ricordare che la legge n. 42 del 2009, dettando alcuni importanti princìpi per l'architettura del sistema perequativo e per la costruzione degli indicatori di fabbisogno standard di capacità fiscale, aveva stabilito che la perequazione dovesse tener conto della differenza tra fabbisogno standard e capacità fiscale per quello che riguarda le funzioni fondamentali degli enti locali.

C'è un piccolo paragrafo nella relazione che ripercorre l’iter di approvazione del decreto, ma credo che su questo possiamo soprassedere. Vorrei solo ricordare che con il decreto del Ministro dell'economia e delle finanze dell'11 marzo 2015 è stata adottata la prima nota metodologica relativa alla procedura di stima della capacità fiscale per singolo comune nelle regioni a statuto ordinario.

In quello stesso decreto, all'articolo 1, comma 2, è stato previsto che la metodologia e la stima della capacità fiscale per singolo comune fossero sottoposte a monitoraggio e rideterminazione di norma con cadenza annuale, proprio al fine di considerare eventuali mutamenti normativi e di tenere progressivamente conto del tax gap e della variabilità dei dati assunti come riferimento per la stima.

Le novità recate dalla legge di stabilità per l'anno 2016 in materia di IMU e TASI hanno ovviamente imposto un intervento sulle stime della capacità fiscale, determinando anche la necessità di predisporre un nuovo provvedimento che integra la nota metodologica già approvata con il decreto del 2015 e aggiorna le stime della capacità fiscale.

La revisione delle stime effettuata è in linea con le raccomandazioni espresse sia da questa Commissione, sia dalla V Commissione Bilancio di procedere alla stima della capacità fiscale in parallelo al processo di costruzione dei fabbisogni standard. Nello schema di decreto, sul quale è stata già raggiunta l'intesa della Conferenza nella seduta del 18 febbraio scorso, è stata soddisfatta l'esigenza di allineare la base dati della capacità fiscale all'anno 2013, in modo da realizzare la corrispondenza della stessa con la base dati relativa ai fabbisogni standard stimati per il medesimo anno, e lo schema di decreto con la nota metodologica e la stima della capacità fiscale sono stati trasmessi a questa Commissione e alle altre Commissioni parlamentari competenti per materia lo scorso 4 marzo. Pag. 7

Vediamo quali sono le novità nella stima delle capacità fiscali per il 2016. Ricordo che la capacità fiscale è pari al gettito di un'imposta calcolata ad aliquota standard e che quindi per ciascun comune la capacità fiscale corrisponde alla somma dei gettiti calcolati ad aliquota standard di ciascun tributo di spettanza comunale. La stima della capacità fiscale 2016 è stata effettuata considerando l'IMU, la TASI, l'addizionale comunale all'IRPEF, la TARI e la capacità fiscale relativa ad imposte e tasse minori.

Nella letteratura di riferimento, come già illustrato nell'audizione fatta sul primo decreto, la stima della capacità fiscale può essere determinata con due diverse metodologie, il metodo del representative tax system e il metodo del regression-based fiscal capacity approach, e la scelta e la selezione di uno o dell'altro dei due metodi dipende dalle informazioni di cui si dispone per fare la stima. Nella stima della capacità fiscale effettuata per il 2015 è stato utilizzato il sistema del representative tax system per stimare la capacità dei tributi immobiliari e dell'addizionale IRPEF, mentre è stato utilizzato il regression-based fiscal capacity approach per la stima della capacità fiscale residuale dei comuni. Queste scelte metodologiche sono state confermate anche per il 2016.

Ricordo, tra le questioni metodologiche, il modo in cui è stata trattata la TARI nella stima della capacità fiscale: la TARI è stata inserita nella stima della capacità fiscale in misura pari al fabbisogno standard calcolato per il settore dei rifiuti per tener conto dello strettissimo legame che esiste tra capacità fiscali e fabbisogni standard.

Prima di parlare nel dettaglio del modo in cui la capacità fiscale è stata aggiornata è però necessario ricordare che sono state fatte due operazioni: è stato effettuato un allineamento della capacità fiscale del 2016 alle novità normative introdotte con la legge di stabilità e, per poter allineare la stima della capacità fiscale aggiornando i dati allo stesso anno in cui è effettuato l'aggiornamento dei fabbisogni standard, cioè al 2013 (ricordo che l'anno di riferimento per la stima della capacità fiscale 2015 era il 2012), per i tributi immobiliari si è scelto di effettuare questo aggiornamento tenendo conto delle variazioni catastali delle basi imponibili di questi tributi.

Con questa metodologia il 2012 resta la base di riferimento per la standardizzazione del gettito riscosso, mentre per le variazioni catastali sono utilizzate per aggiornare i dati, stimando il gettito standard teorico o potenziale.

Fatta questa premessa generale, la determinazione della capacità fiscale dell'IMU e della TASI delle abitazioni principali di lusso si è basata principalmente sulla standardizzazione del gettito teorico, a partire dalla base dati del Catasto 2013. In particolare, per l'IMU l'aggiornamento della stima precedente è stato effettuato considerando la base dati che risulta negli archivi del Catasto; per la TASI la precedente valutazione relativa a tutte le abitazioni principali è stata sostituita dalla capacità fiscale delle sole abitazioni principali di lusso, che sono le uniche che sono rimaste assoggettate a questa imposta.

Il gettito standard teorico dell'IMU è stato calcolato utilizzando il modello di microsimulazione del Dipartimento delle finanze, che a sua volta utilizza la banca dati integrata delle dichiarazioni fiscali dell'archivio catastale. Il confronto tra i risultati del modello di microsimulazione ed il gettito IMU effettivamente riscosso ha fatto emergere alcune anomalie, e queste anomalie hanno reso necessaria l'applicazione di procedure di correzione ai fini della standardizzazione, che trovate descritte nella relazione.

La stima del gettito TASI delle abitazioni principali per il 2016 limitata alle abitazioni di lusso è determinata a partire dal gettito IMU standardizzato sugli stessi immobili. Il gettito TASI standardizzato è pari a quello che risulta nel modello di microsimulazione del Dipartimento delle finanze quando questo criterio è stato utilizzato anche per la standardizzazione del gettito IMU. Viceversa, nei casi anomali di cui dicevo prima, ovvero quando il getto IMU è stato standardizzato a partire dal gettito riscosso, il gettito standard della TASI è stato derivato direttamente dal gettito standard dell'IMU, anche in questo Pag. 8caso in base ad una procedura di correzione.

La capacità fiscale IMU/TASI per gli immobili diversi dalle abitazioni principali è stata stimata con il metodo representative tax system, e rispetto alla stima precedente sono state effettuate alcune variazioni: si è tenuto conto della modifica del regime di tassazione IMU dei terreni agricoli e, al fine di riallineare le basi dati 2016, sono state considerate le variazioni delle basi catastali rilevate per ciascun comune nell'anno 2013 rispetto all'anno 2012.

Per quanto riguarda il primo aspetto, quindi la modifica del regime di tassazione IMU dei terreni agricoli, le modifiche hanno consigliato l'esclusione dal gettito standard IMU dei terreni di ciascun comune della quota imputabile agli agricoltori professionali ovvero gli imprenditori agricoli professionali e coltivatori diretti professionali iscritti alla previdenza agricola, in virtù dell'esenzione assoluta prevista per questi soggetti. Si è poi tenuto conto anche della conferma dell'esenzione IMU dei terreni per i comuni e le isole minori.

Nel complesso, per effetto delle modifiche descritte, la capacità fiscale dei comuni delle regioni a statuto ordinario relativa al gettito IMU e ad aliquota di base dei soli terreni si riduce di circa 177 milioni di euro, passando da 493 milioni di euro a 316 milioni di euro. Nessuna variazione è stata stimata ovviamente per la TASI, che non ha mai gravato sui terreni.

Con riferimento al secondo aspetto, la stima del gettito IMU, l'aliquota di base inclusa nella precedente capacità fiscale si basava sulla standardizzazione dei versamenti IMU relativi all'anno 2012, questa stessa base dati è stata utilizzata per stimare il gettito TASI aliquota di base di ciascun comune. Le rettifiche effettuate hanno considerato l'incidenza su base comunale della variazione della base imponibile IMU/TASI determinata su base catastale per i fabbricati diversi da abitazione principale rilevata nel 2013 rispetto al 2012. Applicando questa metodologia, il gettito IMU ad aliquota di base ai fabbricati diversi da abitazione principale, sempre per i comuni delle regioni a statuto ordinario, aumenta complessivamente di circa 37 milioni di euro, e il corrispondente gettito TASI di circa 5 milioni di euro.

Nel complesso, sempre per i comuni delle regioni a statuto ordinario, alla luce delle modifiche effettuate il gettito IMU ad aliquota di base per tutti gli immobili diversi da abitazione principale risulta pari a 11.104 milioni di euro, il gettito TASI pari a 1.785 milioni di euro.

Nella letteratura economica si evidenzia che la capacità fiscale calcolata a partire dal gettito effettivamente riscosso anziché dal gettito teorico incentiva comportamenti opportunistici. In altre parole, se nei criteri di scelta del metodo representative tax system, il gettito standard effettivo prevale rispetto a quello teorico, ciascun comune ha un incentivo più debole ed esercitare un'azione di contrasto ai fenomeni evasivi, riducendo in questo modo la sua capacità fiscale e invece massimizzando i benefici che si possono essere ottenuti nell'ambito della perequazione.

Questo fenomeno, che è noto in letteratura come base tax-back effect è stato tenuto in considerazione nelle stime della capacità fiscale 2015, includendo in parte una stima del tax gap dell'IMU e della TASI. Nel calcolo della capacità fiscale per il 2016 questo approccio è stato confermato e si articola in due step successivi: innanzitutto il calcolo del gettito standard effettivo, cioè la standardizzazione del gettito effettivamente riscosso, in secondo luogo l'inclusione di una quota del tax gap, che può essere parzialmente riconducibile a fenomeni evasivi ovvero a capacità fiscale sommersa.

Per il 2015 la quota del tax gap inclusa nella capacità fiscale complessiva era stata del 5 per cento, quota che è stata confermata per 2016. Pur confermando che del tax gap stimato ai fini della capacità fiscale si considera il 5 per cento di questo, il tax gap nel passaggio dal 2012 al 2013 è stato aggiornato per tener conto adeguatamente delle scelte effettuate per l'aggiornamento del gettito standard dell'IMU e della TASI. Il tax gap sugli immobili diversi da abitazione principale è rimasto invariato rispetto a quello stimato per il 2012, mentre Pag. 9è stata eliminata tutta la quota del tax gap dell'IMU e della TASI calcolata sul 2012 che si riferiva alle abitazioni principali.

È stata aggiornata anche la capacità fiscale dell'addizionale comunale dell'IRPEF. Questo è un aggiornamento piuttosto semplice perché è stata confermata la scelta metodologica di considerare come aliquota standard il valore centrale dell'intervallo tra lo zero e lo 0,8 per cento che è previsto per la fissazione dell'aliquota dell'addizionale comunale, quindi l'aliquota considerata standard diventa lo 0,4 per cento. In base a questa scelta metodologica un'aliquota pari a zero implica uno sforzo fiscale negativo di 0,4 punti percentuali, mentre l'aliquota fiscale massima dello 0,8 per cento implica uno sforzo fiscale positivo intorno ai 4 punti percentuali.

Confermata questa scelta metodologica, è stato effettuato un aggiornamento delle basi imponibili, considerando i redditi imponibili ai fini dell'addizionale comunale dell'IRPEF per l'anno d'imposta 2013 e applicando l'aliquota standard dello 0,4 per cento alle basi imponibili aggiornate.

Ho già detto che la capacità fiscale relativa al finanziamento del fabbisogno standard del servizio dei rifiuti è basata sull'aggiornamento dei coefficienti di riparto dei fabbisogni standard alla spesa storica con prezzario 2013, e quindi l'ammontare complessivo della capacità fiscale dei rifiuti per il 2013 è pari a 8.722 milioni di euro, in aumento rispetto ai 7.606 milioni di euro che erano stati stimati utilizzati nella capacità fiscale 2015.

Per le entrate cosiddette «residuali» si pongono problemi completamente diversi, quindi non c'è semplicemente il problema di tener conto delle modifiche normative o di aggiornare i dati dal 2012 al 2013, ma si pone il problema di utilizzare un metodo diverso da quello del representative tax system. Il metodo utilizzato, il regression-based fiscal capacity approach, consiste nella stima di coefficienti che indicano il peso dei fattori che sono rilevanti per spiegare statisticamente questa capacità fiscale residuale. La scelta fatta è stata di continuare a utilizzare gli stessi coefficienti che erano stati stimati per il 2015 e di aggiornare invece la capacità fiscale, aggiornando i dati di riferimento relativi, quindi i dati delle variabili esplicative.

Un ulteriore aggiustamento rispetto alla stima effettuata nel 2015 che mi fa piacere segnalare è quello che è stato applicato per tener conto delle possibili distorsioni verso l'alto della capacità fiscale pro capite in alcuni piccoli comuni. Sono state introdotte quindi alcune correzioni nelle code della distribuzione dei comuni con meno di 5.000 abitanti.

La capacità fiscale residua è stata stimata mantenendo gli stessi coefficienti che erano stati generati dall'applicazione del regression-based fiscal capacity approach nel 2015, aggiornando i dati delle variabili esplicative e correggendo la situazione di alcuni piccoli comuni situati nelle code, è risultata pari a 5.661 milioni di euro.

Il senso di questa correzione è che ci siamo resi conto che nei comuni molto piccoli, poiché c'è il reddito, tra le variabili esplicative della capacità fiscale residuale, dei soggetti con redditi particolarmente elevati, c'erano distorsioni assolutamente da correggere ed eliminare.

Sulla base di questa metodologia, che ho descritto molto sinteticamente ma di cui nella relazione potrete leggere nel dettaglio i passaggi effettuati per pervenire alla stima della capacità fiscale 2016, la capacità fiscale risulta diminuita dell'1,7 per cento tra il 2015 e il 2016, passando da 30.593 milioni di euro nel 2015 a 30.068 milioni di euro nel 2016.

La flessione più consistente riguarda la componente TASI, che si riduce del 44 per cento ed è dovuta all'esenzione delle abitazioni principali non di lusso; la componente IMU diminuisce dell'1,2 per cento a seguito dell'esclusione della componente esentata dei terreni, mentre l'addizionale comunale varia marginalmente in aumento (più 0,2 per cento) per l'utilizzo nella stima degli ultimi dati aggiornati dei redditi. La componente del tax gap diminuisce dello 0,6 per cento in quanto è stata eliminata la quota del tax gap relativa alle abitazioni principali; la componente dei rifiuti aumenta in maniera significativa del 14,7 per cento. Pag. 10

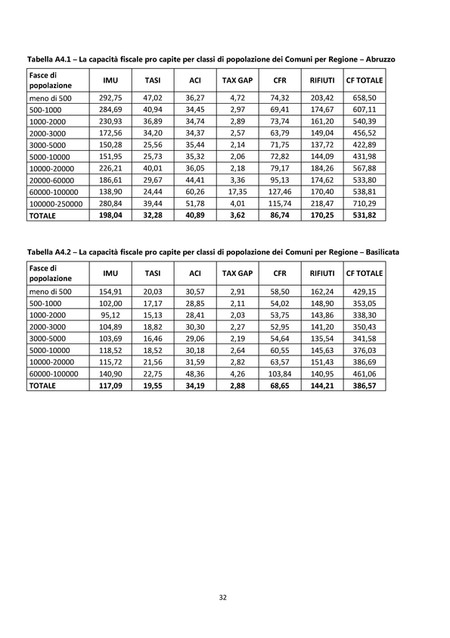

In fondo a questa relazione trovate delle tabelle che riportano il confronto tra i valori stimati delle principali componenti della capacità fiscale nel 2015 e nel 2016 (tabella 1), la distribuzione delle stesse componenti della capacità fiscale per regione e per fascia di popolazione (tabelle 2 e 3), Con questo avrei concluso. Grazie, presidente.

PRESIDENTE. Grazie di questa relazione molto ben fatta e articolata. Lascio ora la parola ai colleghi che desiderino intervenire per porre quesiti o formulare osservazioni.

FEDERICO FORNARO. Ringrazio la professoressa per la relazione. Vorrei sottolineare un problema che spero possa essere velocemente risolto. Lei giustamente ha ricordato la novità introdotta con l'esenzione dei terreni agricoli con registrabilità 2016, ma ricordo che è ancora pendente un problema di compensazione con i comuni in riferimento all'IMU agricola 2015, perché nel 2014 era stata considerata ed è stata compensata ai comuni in relazione alla modifica normativa che era stata introdotta, così non è per il 2015.

Credo quindi che questa sia una problematica da sottolineare anche in questa sede, perché sta ponendo dei problemi anche in fase di conto consuntivo soprattutto nei piccoli comuni.

Una domanda specifica è riferita ai beni merce. Lei ha ricordato la nuova normativa sui beni merce e la possibilità per i comuni di partire da 0,1 e arrivare fino a 0,25. Vorrei capire come questo si concili con il blocco degli aumenti della pressione fiscale locale, perché a questo punto i comuni possono agire su questa leva oppure no? Si introduce infatti una nuova possibilità che prima non c'era, ma a questo punto è inutile averla messa a 0,25, perché è 0,1 e basta.

ROGER DE MENECH. Due veloci considerazioni. Sui cosiddetti «imbullonati» questa nuova impostazione, che di fatto esenta tutte le infrastrutture tecnologiche, ritenete che possa porre fine anche all'enorme contenzioso che si è creato in questi anni? Mi sono occupato di seguire alcuni impianti come quelli di risalita ed è in atto un sacco di ricorsi e controricorsi in tutte le regioni che utilizzano questo tipo di tecnologia, con sentenze anche contrastanti che danno ragione ora all'una ora all'altra parte, quindi spero che con questa chiarificazione si chiuda anche quel pezzo di problematicità.

La seconda riguarda la quantificazione del gettito standard teorico dell'IMU in base all'archivio catastale. Questo rischia di creare (lo dico per una visione più complessiva del nostro Paese) una distorsione nella capacità fiscale fra chi ha il Catasto sufficientemente aggiornato e chi non ce l'ha, e questo sarà uno dei temi della prossima distribuzione del fondo stando ai numeri che ho visto in primissima istanza.

Questo è un problema serio, soprattutto perché oggi la maggior parte della composizione del gettito standard rispetto alla capacità fiscale è composta dalle abitazioni diverse dalla casa di abitazione, quindi seconde case e categorie D, e questo influisce molto di più oggi rispetto a ieri.

Terza e ultima considerazione sulla tassa di soggiorno. È chiaro che tutto quello che è 2016 non può essere né aumentato, né costruito come nuovo, perché nella legge di stabilità diciamo per l'anno 2016. Mi riferisco a chi aveva pianificato con delibere di Giunta fatte a gennaio 2015, a febbraio 2015, a marzo 2015, a luglio 2015, cioè a quei comuni che hanno pianificato in abbondante anticipo e che hanno deliberato l'istituzione della tassa di soggiorno; su questo aspetto credo si debba fare una grossa riflessione (l'ho già detto anche al Governo), perché altrimenti stiamo bloccando la pianificazione legittima di comuni che sei mesi prima della norma di legge di stabilità hanno approvato la tassa di soggiorno, che è una tassa di scopo perché è vincolata a un utilizzo turistico di marketing territoriale.

Questo è un tema grosso, perché altrimenti costringeremo questi comuni ad avvalersi di quell'altra norma che abbiamo costruito, quella per i comuni in dissesto o pre-dissesto, per cui chi fa male il Bilancio Pag. 11e va in dissesto può aumentare le tasse. Lo dico come provocazione, però ho chiesto un supplemento di indagine al Governo, perché alcuni comuni hanno deliberato a gennaio 2015, pianificando insieme all'Associazione degli albergatori un anno prima, e l'hanno fatto un anno prima per dire agli operatori del settore «attenzione, fra un anno mettiamo la tassa di soggiorno», noi interveniamo otto mesi dopo e diciamo che quella delibera non è più efficace?

Ovviamente c'è già una serie di ricorsi in atto, ci sono comuni che hanno anche introitato. Altra cosa interessante: se l'applichiamo nei comuni turistici, il 60 per cento della tassa viene pagato dagli stranieri, quindi non è pressione fiscale italiana, se questo era il fumus del Governo rispetto all'applicazione della norma dalla legge di stabilità.

GIOVANNI PAGLIA. Vorrei semplicemente capire una cosa, perché in effetti non avevo mai riflettuto su un'interpretazione molto estensiva dell'invarianza di tassazione rispetto all'anno precedente. Questo significa che un comune che avesse avviato una revisione del catasto e quindi dalle rendite dovrebbe essere bloccato, perché ciò comporta un innalzamento della pressione fiscale indiretta? Se estendiamo eccessivamente l'interpretazione, si arriva ad aberrazioni, cioè al fatto che anche attività di rettifica già programmate e giustificate vengano bloccate sulla base di un principio astratto.

MARIA CECILIA GUERRA. Ringrazio anch'io per questa completa relazione, però vorrei porre due domande e fare un'osservazione di carattere più generale.

Non mi è chiaro se, come e in qual misura ritornino a tassazione IRPEF i redditi fondiari che erano esclusi dall'IRPEF in quanto patrimonializzati in IMU dal momento in cui l'IMU sui terreni viene eliminata. Si tratta di una norma che ho provato a ricostruire ma su cui non ho una sicurezza.

Chiedo inoltre una conferma sull'interpretazione dell'innovazione introdotta per gli immobili a canone concordato. Mi sembra di aver capito che l'interpretazione del Dipartimento è considerare l'abbattimento sull'aliquota già eventualmente abbattuta decisa dai comuni, non su quelle ordinarie, come una lettura da profano della norma mi avrebbe fatto ritenere.

Il problema più rilevante riguarda l'esercizio di perequazione, nel senso che stiamo portando fuori per ragioni normative un pezzo (3,8 miliardi) di prelievo che prima era standardizzato, ma al tempo stesso questo prelievo viene ridato ai comuni uno a uno, sulla base di trasferimenti. Siccome scegliere come compensazione ai comuni la logica del gettito storico è una delle possibilità, si poteva scegliere ad esempio un gettito standardizzato, ma, siccome la standardizzazione riguarda comunque solo una quota, mi chiedo se non abbiate neanche preso in considerazione l'ipotesi di standardizzare anche questo gettito, anche se non è più gettito perché è compensato? Di fatto ingloba una sperequazione che l'anno scorso era stata compensata, quindi il problema esiste, non è banale, forse va anche oltre la norma, però è un problema molto serio che vorrei sapere se vi siate posti.

Un'osservazione di carattere generale piuttosto banale è che stiamo adottando l'impianto della legge n. 42 del 2009 adattandolo a un contesto che più nulla ha a che fare con quella legge. Perequare capacità fiscali in una situazione in cui la capacità fiscale è compromessa e ha una distribuzione ormai casuale, nel senso che abbiamo tolto il tributo che ha una distribuzione più omogenea sul territorio, altra parte del prelievo viene incamerata dall'erario, quindi mi chiedo se qualcuno stia pensando a rivedere questo sistema che così proprio non va (compresi noi parlamentari).

Il Fondo di solidarietà comunale è distribuito secondo questo aspetto di perequazione solo in parte, perché una grossa parte è compensazione, poi c'è un'altra parte che è distribuita secondo criteri vecchi, che pure avevano a che fare con un qualche criterio di capacità fiscale. Aggiornerete anche quella parte che faceva riferimento alle grosse imposte incamerate negli Pag. 12 anni precedenti, se ricordo bene? A quanto ricordo, una parte del Fondo di solidarietà comunale era distribuita rispetto a un qualche criterio di capacità fiscale definito in modo grossolano, e una parte che veniva invece definita sulla base dei nuovi criteri, però vado a memoria rispetto alle audizioni che abbiamo fatto l'anno scorso. Il Fondo di solidarietà comunale probabilmente meriterà un'audizione specifica, perché è un incubo, cioè una scatola in cui sono finite compensazioni di vario tipo. Mi chiedevo se ci sia un ragionamento anche su questo.

PRESIDENTE. Ultima osservazione: ho ascoltato il tentativo di correggere le distorsioni della capacità fiscale sui piccoli comuni, ho dato una rapidissima scorsa ai dati delle tabelle allegate che sono molto interessanti. Voi ritenete che questo sforzo abbia raggiunto esattamente l'obiettivo? Sulla classe dimensionale di 500.000 abitanti vedo infatti dei dati di capacità fiscale normalmente quasi doppi, e questo significa che la distribuzione del Fondo di solidarietà comunale con questi criteri penalizzerà enormemente i piccoli comuni.

Questo è un dato che bisogna conoscere. Siccome la professoressa Lapecorella ci ha spiegato il tentativo di correggere questo tipo di distorsione, vorrei sapere se ritiene che esso abbia raggiunto compiutamente l'obiettivo che si era posto. Grazie.

FABRIZIA LAPECORELLA, direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze. Rispondo ad alcune domande, mentre per altre, in particolare per quelle giuridiche poste dalla senatrice Guerra, lascio al Direttore della Direzione legislazione tributaria e federalismo fiscale, dottor Puglisi, che il compito di dare delle risposte puntuali.

Per quanto riguarda la disposizione contenuta nella legge di stabilità sul blocco dei tributi locali e regionali mi pare che anche le pronunce della Corte dei conti e del Consiglio di Stato su questo tema non lascino ombra di dubbio: è una disposizione che si applica per un anno e per un anno vincola, un tributo può essere istituito ma deve essere sospeso per il 2016, e lo stesso ragionamento vale per delibere che precedentemente avessero previsto l'istituzione di nuovi tributi a decorrere dal 2016.

La scelta del legislatore pare non lasciare margini di dubbio anche rispetto alla circostanza che, come lei ha sottolineato, l'imposta di soggiorno graverebbe su soggetti non residenti nel comune, che però non sono necessariamente stranieri. L'idea insita nella disposizione che il legislatore ha voluto introdurre è quella di non incrementare la pressione fiscale, quindi a mio avviso non lascia adito a dubbi. So perfettamente che quella disposizione darà luogo a un notevole contenzioso, ma dovremo gestirlo.

Per quanto riguarda gli «imbullonati», ho preso l'appunto ma non ricordo esattamente quale fosse la questione...

ROGER DE MENECH. Se con questo intendiamo chiudere il contenzioso anche in questo caso.

FABRIZIA LAPECORELLA, direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze. L'esposizione è stata fatta...

ROGER DE MENECH. Se posso fare una battuta, ha effetto retroattivo come la tassa di soggiorno?

FABRIZIA LAPECORELLA, direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze. No, non ha effetto retroattivo. Come sapete meglio di me, è una questione lunga, rispetto alla quale l'intervento del legislatore – che non è il primo – è stato ritenuto necessario proprio per risolvere situazioni in cui le pronunce delle commissioni tributarie non erano univoche, quindi obiettivamente ci si augura che questa sia la soluzione di questo problema e mi pare che la valutazione dei contribuenti, almeno nella fase di istruttoria e di analisi, fosse una valutazione positiva, quindi crederei che sia la conclusione di questo problema. Pag. 13

Per quanto riguarda invece l'aggiornamento in base all'archivio catastale devo fare una precisazione: quello che è stato fatto nell'aggiornamento della capacità fiscale all'anno 2013, che è lo stesso anno al quale sono stati aggiornati quest'anno i fabbisogni standard, è stata una scelta che non considera tout-court la base imponibile teorica calcolata in base agli archivi catastali, ma che ha corretto il dato della capacità fiscale dell'anno precedente basato sugli anni fino al 2012 e sul gettito riscosso, perché c'erano le condizioni perché fosse basato sul gettito riscosso. Ricordo tra queste condizioni il fatto che nel 2012 la prima rata dei tributi immobiliari è stata versata per legge ad aliquota standard, e quello consentiva di fare molto bene la standardizzazione.

Come è stato fatto l'aggiornamento? L'aggiornamento poteva richiedere la stima ex novo della capacità fiscale oppure, come è stato scelto, aggiornare quella già stimata, tenendo conto delle variazioni intervenute nelle basi imponibili catastali. Si calcola quindi l'imposta dovuta sulla base imponibile risultante negli archivi catastali nel 2012, si considera la variazione e questa variazione viene utilizzata per l'aggiornamento.

Sono sicura che la direzione dell'aggiornamento sia quella corretta e l'impatto sia assolutamente contenuto, quindi non è influenzato da quelli che sappiamo essere ancora gli errori delle basi dati catastali, che peraltro vengono regolarmente corrette, quindi ormai il catasto è anche una base dati che anno per anno guadagna in affidabilità.

Lascerei a Paolo Puglisi le risposte alle domande della senatrice Guerra mentre sul Fondo di solidarietà comunale preferirei che la risposta la dessero le amministrazioni che sono direttamente competenti per quanto riguarda la distribuzione del fondo, che sono il Ministero dell'interno e la Ragioneria generale dello Stato. Sono d'accordo sul fatto che siano stati traditi in pieno gli obiettivi che la perequazione perseguiva nella legge n. 42 del 2009, ma questa è una considerazione accademica, mentre in pratica una riflessione importante doveva già essere fatta perché il Fondo di solidarietà comunale ormai perequava soltanto orizzontalmente e anche questo non è in linea con quanto diceva la n. 42 del 2009, e a maggior ragione la riflessione dovrebbe essere fatta ora, nel momento in cui la capacità fiscale della tassazione immobiliare è diminuita in maniera significativa, ma questa è una valutazione politica.

Sui piccoli comuni, presidente, queste correzioni sono state effettuate in maniera puntuale e sono state anche condivise in Conferenza. Come al solito si tratta di stime, credo che il risultato dell'aggiustamento della capacità fiscale sia un risultato ragionevole, che rifletta in larga misura le modifiche normative.

PRESIDENTE. Adesso vedremo, perché la polemica sicuramente monterà...

MARIA TERESA MONTEDURO, dirigente generale con incarico di consulenza, studio e ricerca del Dipartimento delle finanze del Ministero dell'economia e delle finanze. Vorrei chiarire alcuni punti sulla stima dei piccoli comuni. In particolare, dalla tabella 4 allegata alla relazione, che scompone la capacità fiscale pro capite per le varie componenti, si colgono anche gli effetti delle singole componenti. In particolare, sulla fascia di popolazione dei comuni con meno di 500.000 abitanti si vede che, a fronte di una capacità fiscale totale pro capite di 753, una componente importante è sicuramente l'IMU e la TASI.

Queste non risentono degli errori statistici che sono connaturati a metodologie della stima della capacità residuale, ma sono stime puntuali, quindi l'IMU e la TASI sono maggiori in termini pro capite nei piccoli comuni, ma questo può dipendere dall'incidenza dei comuni turistici ad esempio in questa fascia di popolazione.

L'altro elemento che volevo sottolineare è la componente rifiuti perché, come ha evidenziato la professoressa Lapecorella, dalla stima effettuata l'ultima volta a quella che abbiamo effettuato nel 2016 la componente rifiuti è aumentata e questo si ricollega strettamente all'aumento dei costi e Pag. 14quindi dell'incidenza di questa componente. Il correttivo sui piccoli comuni è stato effettuato, ma ciò non toglie che sia per l'incidenza dei comuni turistici e quindi delle basi imponibili immobiliari, sia per l'incidenza dei rifiuti si possa verificare per questa fascia una maggiorazione.

GIOVANNI PAGLIA. Questo in sostanza vuol dire che la maggiore capacità fiscale non è una stima, ma è un fatto.

PRESIDENTE. Mi sembra di capire che il problema sia che avere tradito lo spirito della legge n. 42 del 2009 e misurare la capacità fiscale soltanto sulle seconde case distorce completamente il metro di distribuzione del Fondo di solidarietà comunale, e dobbiamo tener presente l'effetto, specialmente con un Fondo di solidarietà che aumenta in percentuali di distribuzione.

PAOLO PUGLISI, direttore della Direzione legislazione tributaria e federalismo fiscale del Dipartimento delle finanze del Ministero dell'economia e delle finanze. Buongiorno. Oltre alle cose che ha chiarito la professoressa restavano le domande dell'onorevole Guerra.

Riguardo alla prima e all'effetto sostituzione tra IMU e IRPEF, le modifiche apportate con la legge di stabilità, che hanno escluso determinante fattispecie dall'applicazione di IMU e TASI, in base al principio generale stabilito dall'articolo 8 del decreto legislativo n. 23 del 2011, cioè che l'IMU sostituisce per la componente immobiliare la tassazione IRPEF su determinati immobili, fa ritornare in tassazione IRPEF gli immobili resi esenti in base alle disposizioni della legge di stabilità.

Come è avvenuto in passato, se vi saranno problematiche applicative di dettaglio saranno oggetto di una circolare che concorderemo con l'Agenzia delle entrate, e su questo siamo valutando.

Per quanto riguarda l'altra domanda relativa alla riduzione del 75 per cento dell'aliquota IMU per gli immobili affittati a canone concordato, è stata oggetto di una lunga riflessione, so bene di questa linea interpretativa ma, basandoci sul dettato normativo anche supportato dal tipo di elaborazioni fatte nel momento dell'approvazione della disposizione, la norma che fa riferimento alla riduzione sull'aliquota deliberata dal comune è stata intesa come deliberata relativamente a quella fattispecie.

Facendo riferimento all'aliquota deliberata – avrebbe dovuto dire ad aliquota standard per quelle tipologie –, laddove il legislatore in sede applicativa intendesse far riferimento ad aliquote standard lo ha esplicitato, qui è stata formulata nel senso «stante un'aliquota deliberata, su quella delibera c'è una riduzione del 75 per cento», questa ci è sembrata l'interpretazione più lineare.

Sappiamo che ovviamente vi sono casi in cui i comuni virtuosi (questa è l'obiezione che ci è stata fatta) che avevano già deliberato delle aliquote agevolate nei confronti di questa tipologia di immobile, per effetto della disposizione normativa questi contribuenti avranno un ulteriore beneficio, perché rispetto alle finanze comunali riceveranno compensazione.

Prima facevo riferimento alle elaborazioni di tipo finanziario effettuate al momento dell'approvazione della norma e tale compensazione sarà stabilita su dati generali, quindi potrebbero essere compensazioni complete e satisfattive per i comuni stessi. Le stesse argomentazioni valgono anche per la TASI.

FABRIZIA LAPECORELLA, direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze. Mi spiace, onorevole, anch'io devo dirle che, così come è stata politica la decisione di ristorare i comuni dei 57 milioni di euro per il 2014, politica sarà la decisione di procedere sulla stessa linea per il 2015. La discussione che è stata fatta allora con i rappresentanti dell'ANCI partiva per loro dal confronto tra il gettito stimato dal Dipartimento delle finanze e il gettito effettivamente riscosso.

Noi avevamo la consapevolezza della debolezza del dato utilizzato per le stime, ma avevamo anche la certezza assoluta che fosse l'unico dato che potevamo utilizzare, non era possibile fare una stima se non Pag. 15sulla base dei dati del Catasto per i terreni, per cui anche su questo fronte, ripercorsa tutta la storia che ha portato l'anno scorso al riconoscimento dei 57 milioni di euro e ripercorso il confronto che costantemente c'è stato in sede tecnica tra noi e i rappresentanti dell'ANCI sulle stime effettuate, sulle regioni delle divergenze tra gettito ipotizzato e riscosso, che possono essere dovute a tantissimi motivi, alla non compliance, non ad errori nelle stime, la scelta di ristorare dipende dalla disponibilità effettiva delle risorse che vengono richieste ed è una scelta essenzialmente politica.

PRESIDENTE. Ringrazio la professoressa Lapecorella per il suo intervento e per la documentazione consegnata, della quale autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna (vedi allegato).

Dichiaro chiusa l'audizione.

La seduta termina alle 9.15.

ALLEGATO