Sulla pubblicità dei lavori:

Giorgetti Giancarlo , Presidente ... 2

Audizione del professor Giorgio Brosio sull'attuazione del federalismo fiscale in prospettiva comparata

(ai sensi dell'articolo 5, comma 5, del regolamento della Commissione):

Giorgetti Giancarlo , Presidente ... 2

Brosio Giorgio , Professore emerito di scienza delle finanze, Università degli Studi di Torino ... 2

Giorgetti Giancarlo , Presidente ... 7

D'Incà Federico (M5S) ... 8

Zanoni Magda Angela ... 8

Paglia Giovanni (SEL) ... 8

Guerra Maria Cecilia ... 8

Giorgetti Giancarlo , Presidente ... 9

Brosio Giorgio , Professore emerito di scienza delle finanze, Università degli Studi di Torino ... 9

Giorgetti Giancarlo , Presidente ... 10

ALLEGATO: Documentazione depositata dal professor Brosio ... 11

PRESIDENZA DEL PRESIDENTE GIANCARLO GIORGETTI

La seduta comincia alle 8.10.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione del professor Giorgio Brosio sull'attuazione del federalismo fiscale in prospettiva comparata.

PRESIDENTE. L'ordine del giorno reca l'audizione, ai sensi dell'articolo 5, comma 5, del Regolamento della Commissione, del professor Giorgio Brosio, professore emerito di scienza delle finanza, Università degli studi di Torino, sull'attuazione del federalismo fiscale in prospettiva comparata.

Do quindi la parola al professor Brosio che ringrazio per aver accettato il nostro invito.

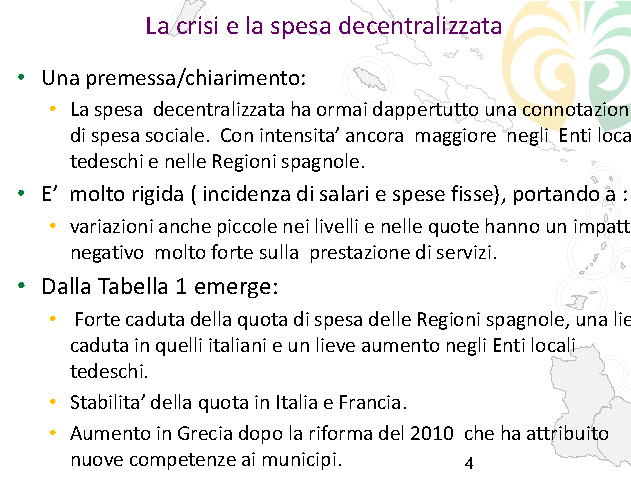

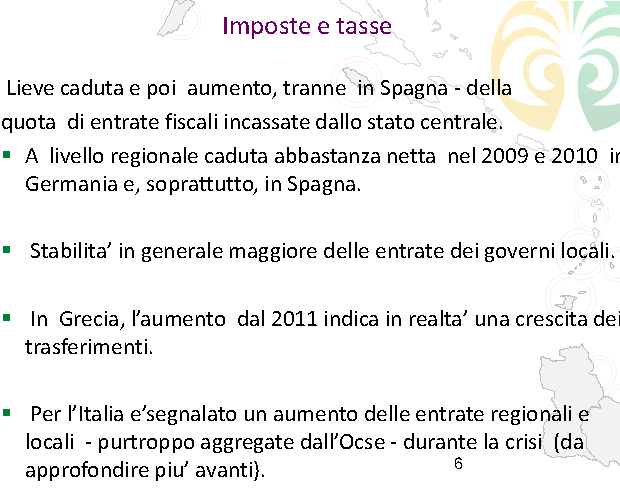

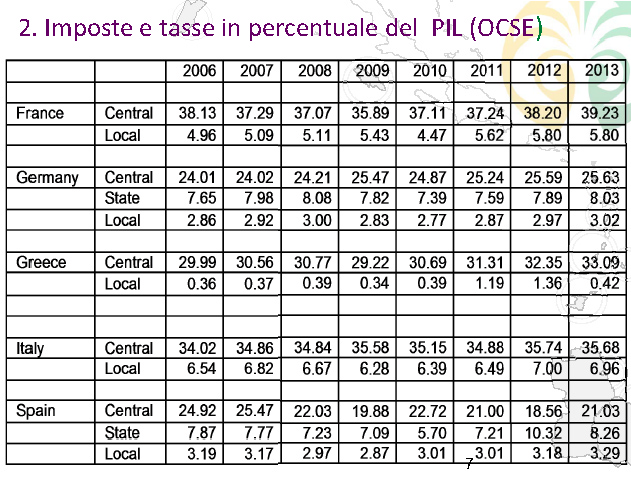

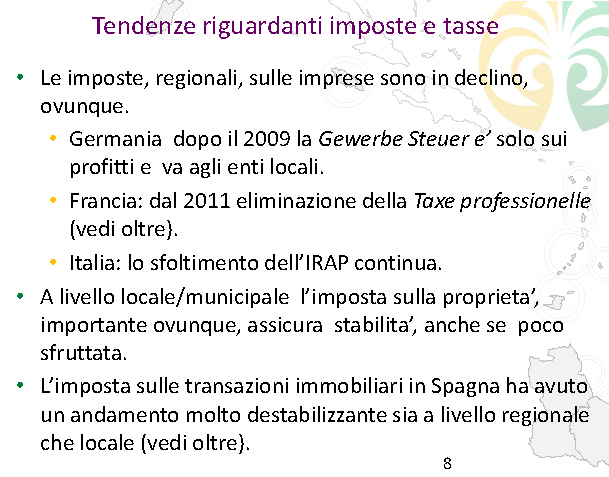

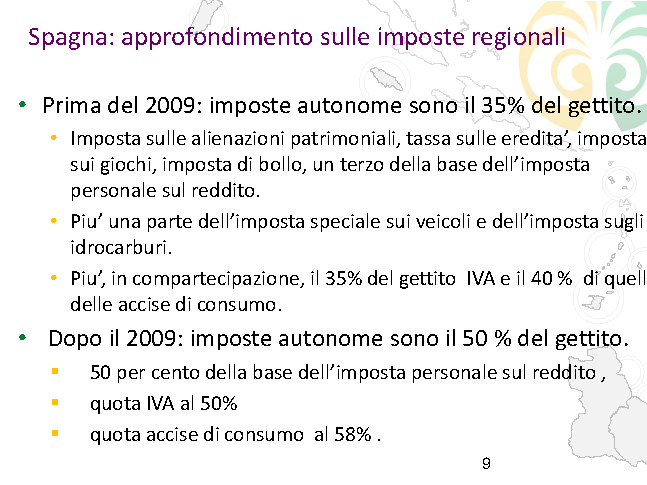

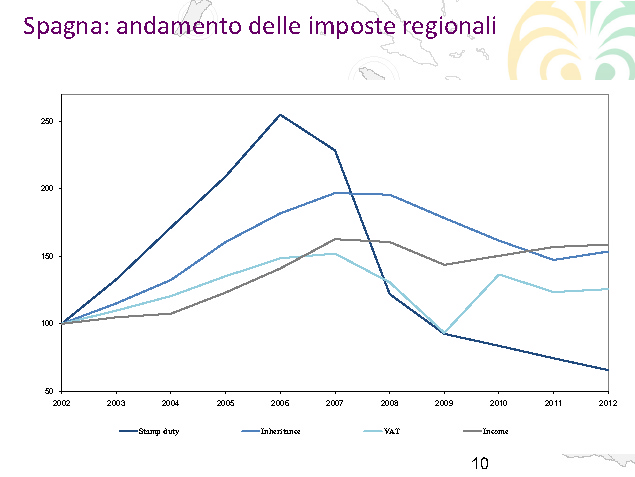

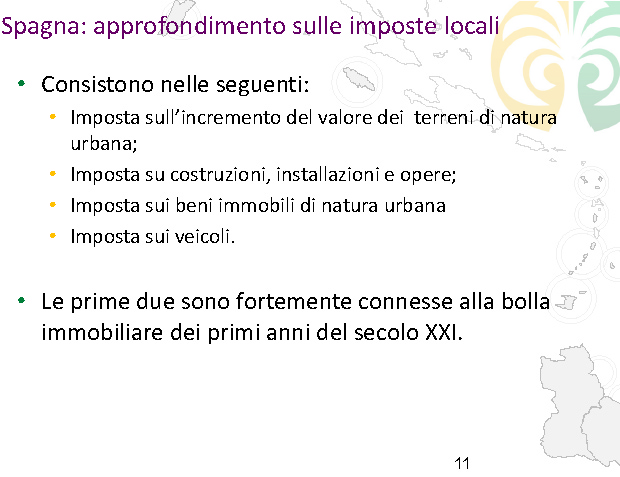

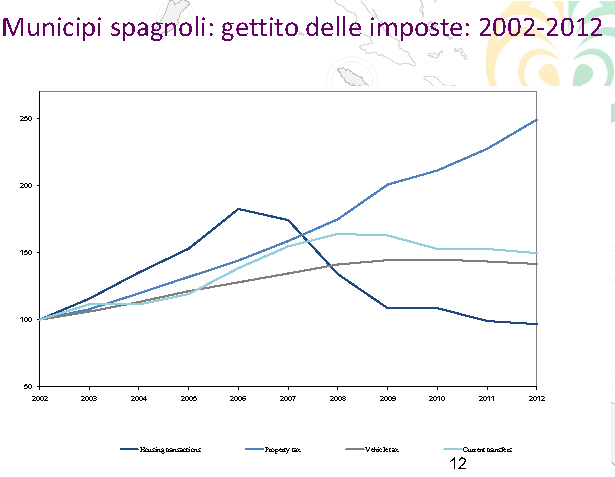

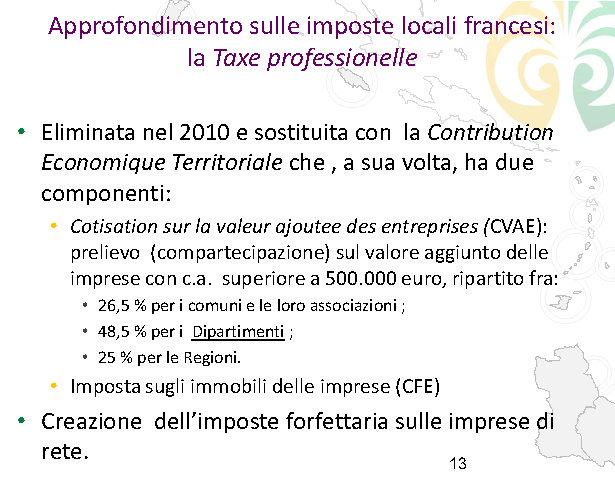

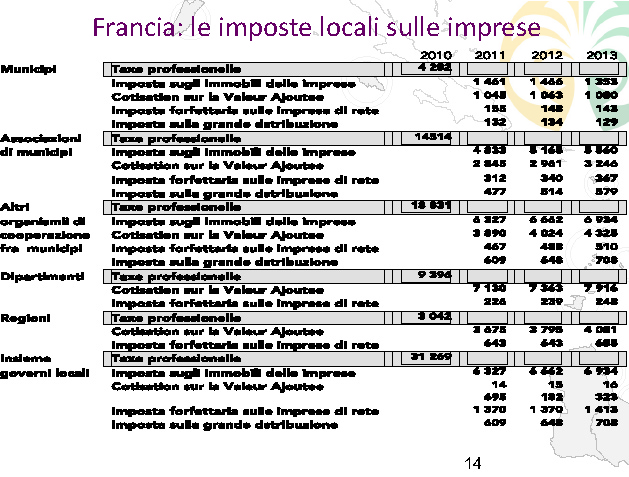

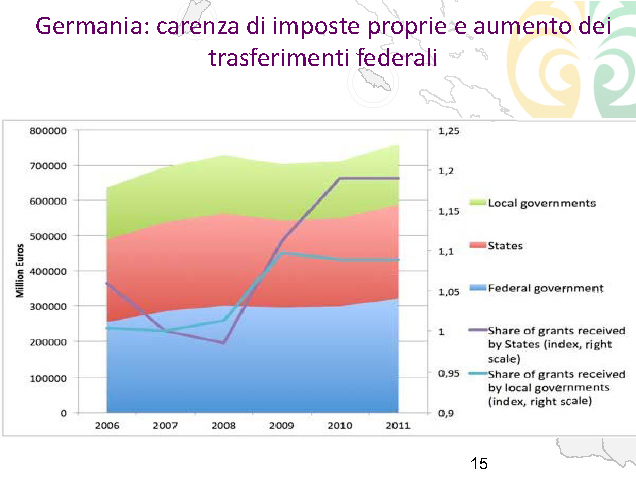

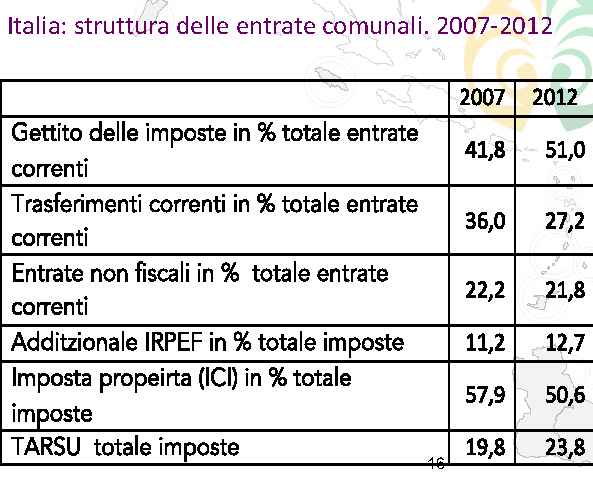

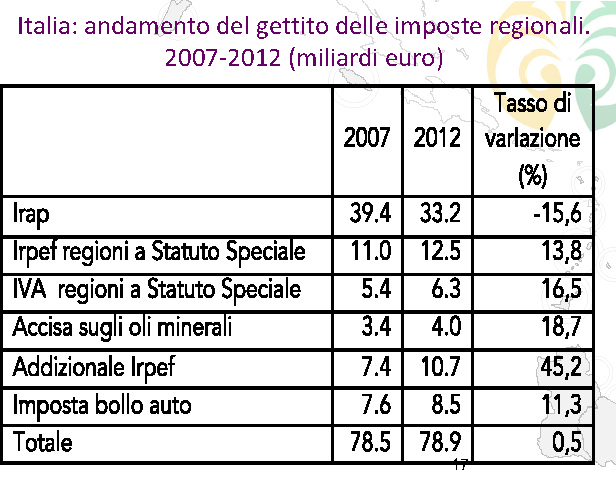

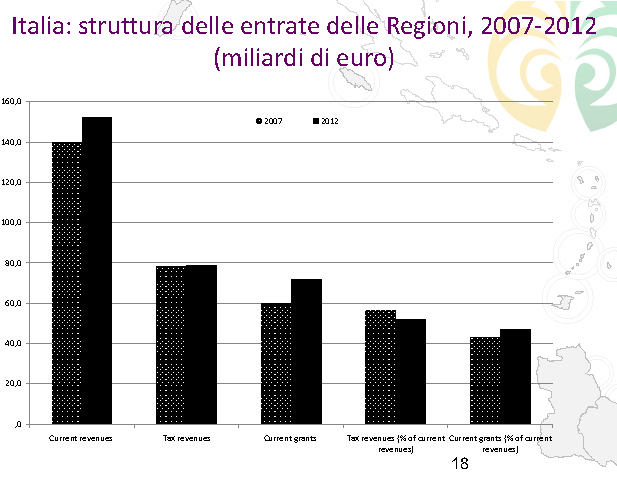

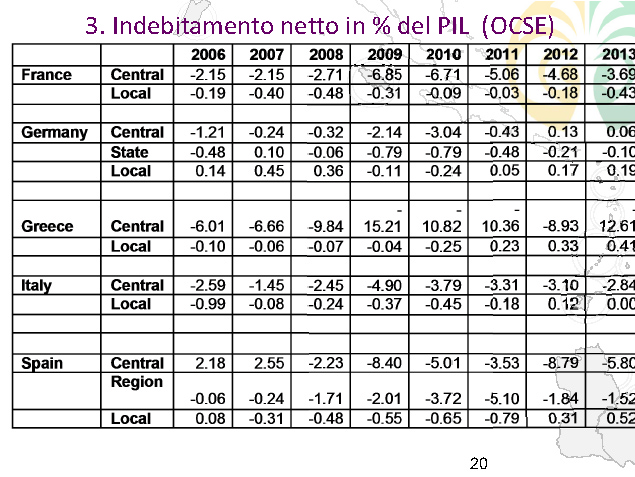

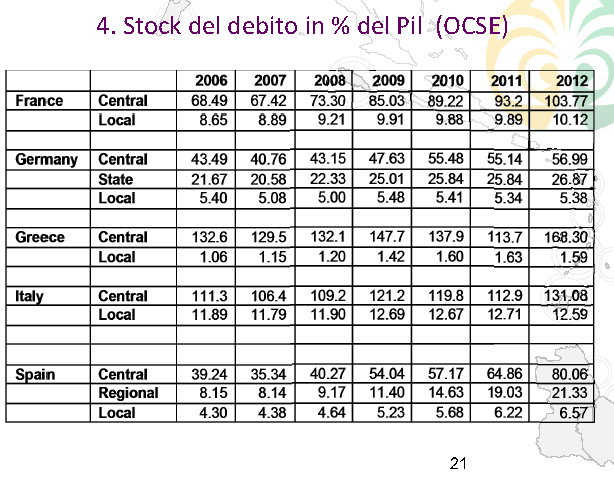

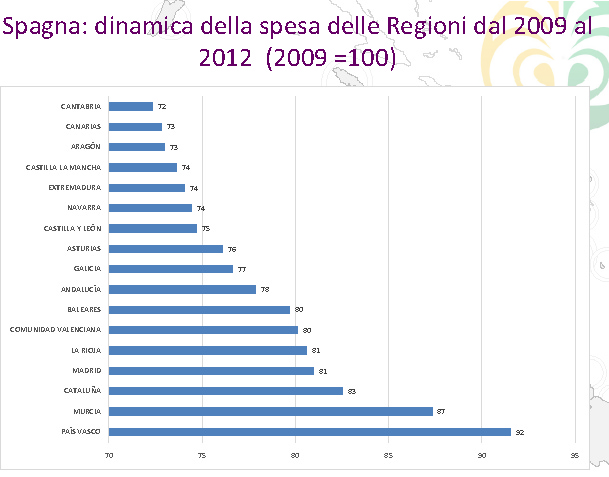

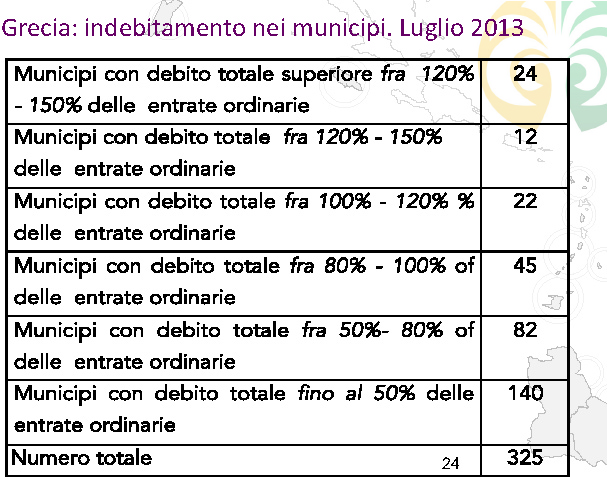

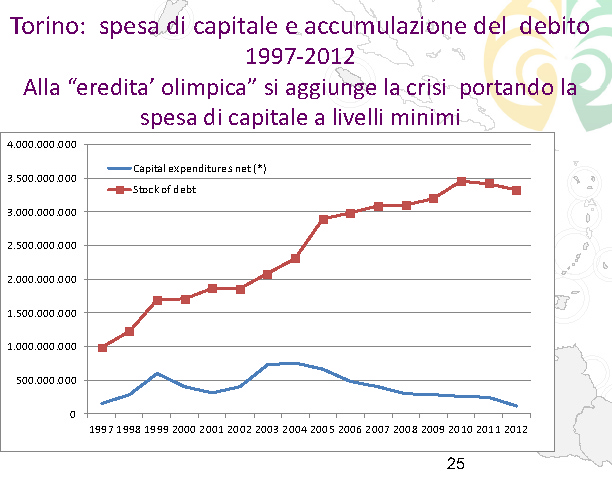

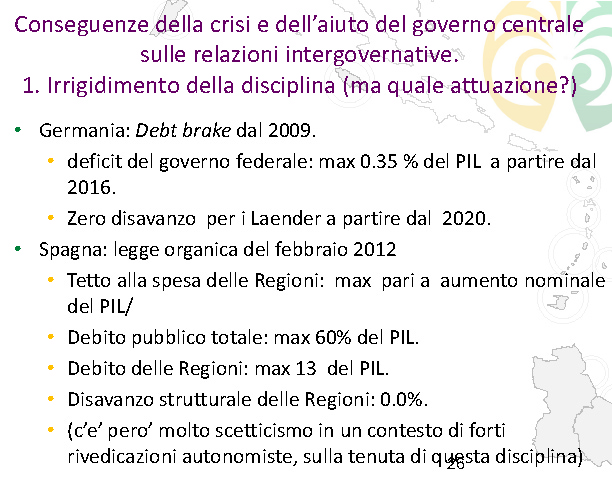

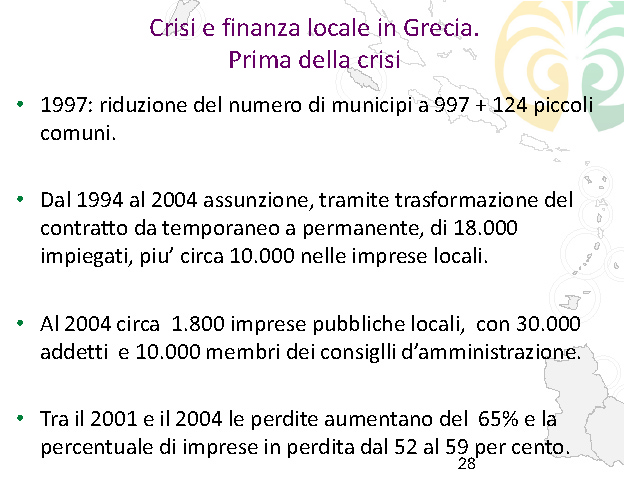

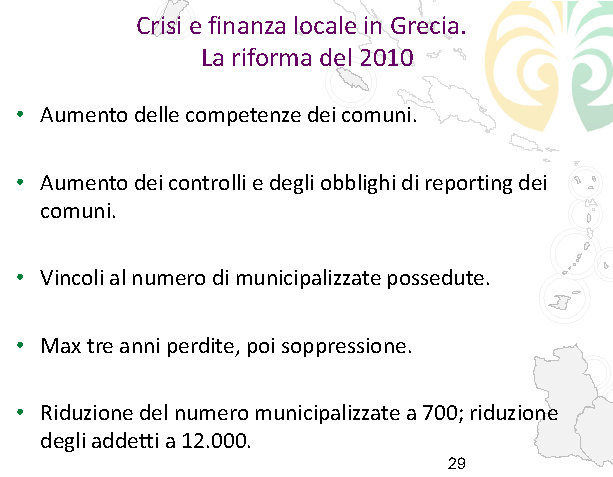

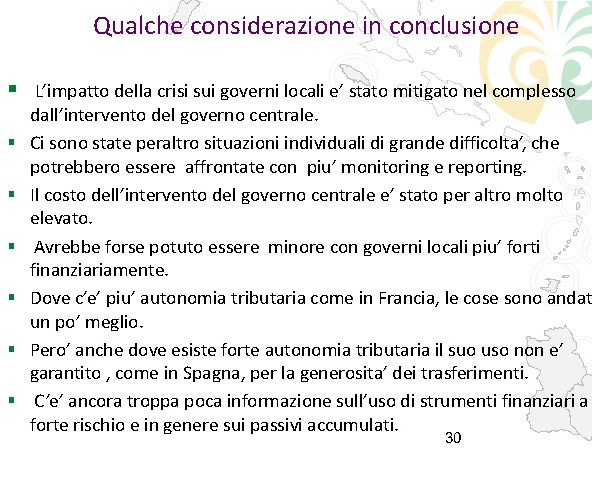

GIORGIO BROSIO, Professore emerito di scienza delle finanze, Università degli Studi di Torino. Faccio presente che ho predisposto una breve e schematica presentazione della relazione che spero sia utile per i lavori della Commissione. Essa riguarda l'evoluzione dei rapporti intergovernativi tra i diversi livelli di governo negli ultimi anni, in particolare a partire dalla crisi finanziaria del 2008-2009 in alcuni Paesi. Ho scelto tale tema fondamentalmente per motivi di specializzazione, in quanto, negli ultimi anni, mi sono occupato di queste problematiche e ho anche avuto l'opportunità di organizzare, meno di un anno fa, un seminario a Torino con la partecipazione di colleghi esperti, provenienti da diversi Paesi europei, cui era stato richiesto di effettuare questo tipo di analisi; riteniamo pertanto di aver predisposto un lavoro ragionato e aggiornato, che può essere di interesse per i lavori di questa Commissione. L'argomento attiene ad uno sguardo comparativo. Alle osservazioni specifiche relative ad alcuni Paesi, ho premesso alcuni dati generali dell'OCSE, che presentano qualche problematica, ma che ci danno un quadro generale di introduzione. Faccio presente, quindi, che buona parte della relazione, nella quale sono indicati anche le fonti utilizzate, presenta dati numerici, la cui interpretazione è spesso problematica, in particolare per l'Italia. Comincio con una brevissima premessa, anche un po’ banale: rispetto a quello che gli autori dei testi hanno scritto nei loro lavori, è chiaro che l'evoluzione della spesa degli enti decentralizzati o subnazionali, come li chiamiamo noi economisti, assume sempre più una connotazione sociale. Questo fenomeno è particolarmente forte negli enti locali tedeschi e nelle regioni spagnole. Parliamo, dunque, di spesa sociale, che incide direttamente sul benessere dei cittadini. Il problema, però, è che, data l'incidenza dei salari e di altre spese fisse sulla spesa complessiva, piccole variazioni della spesa di un ente si riflettono in maniera moltiplicata sulla prestazione effettiva dei servizi. Sulla stampa di Torino ho letto alcune volte che, nel caso di enti locali, camera di commercio o Polizia, si tagliano le spese di funzionamento e loro non presterebbero più servizio. Le pattuglie Pag. 3non potrebbero più girare e le camere di commercio fornire servizi, perché non avrebbero più il minimo necessario una volta pagati i salari. Non lo dico in maniera polemica, ma semplicemente per mettere in rilievo che, magari, per piccole variazioni della spesa, l'impatto reale sulla prestazione di servizi è molto elevato. Forse è anche una posizione rivendicativa nei confronti dei tagli alla spesa, ma comunque è da tenere in considerazione. La prima tabella, molto semplice, dell'OCSE riguarda il livello di spesa pubblica per livelli di governo. Emerge una prima considerazione: mentre per la Spagna e, a maggior ragione, per la Germania, l'OCSE distingue tra tre livelli (il Governo centrale o federale, i governi regionali e locali), per l'Italia e per la Francia abbiamo sempre l'aggregazione in un solo livello. Per quanto concerne soprattutto l'Italia, quindi, la ricchezza dell'informazione è complessa. Sarebbe opportuno correggere a livello dell'OCSE. Quello che emerge, molto brevemente, è un aumento della spesa sul prodotto interno lordo. È chiaro che, nella maggior parte dei Paesi, il prodotto interno lordo è caduto e anche in maniera molto forte. La spesa è caduta meno e questo ha contribuito alla sua stabilità. A livello locale, invece, si osservano in qualche caso – il più rilevante è quello della Spagna – fluttuazioni più forti. I movimenti sono un po’ più forti nelle tasse. In particolare, abbiamo dei movimenti al ribasso, tra il 2009 e il 2010, nella quota delle entrate incassate dalle regioni spagnole. Risulta anche una certa caduta, sempre tra il 2009 e il 2010, nella quota di entrate incassata dai Länder tedeschi. Sempre nello stesso periodo, registra una caduta in Francia nel complesso degli enti locali e delle regioni francesi, mentre vi è maggiore stabilità in genere a livello di enti locali. In particolare, un dato salta un po’ all'occhio. In Grecia, abbiamo addirittura un aumento delle entrate degli enti locali, ma questo consegue a un cambiamento strutturale, cioè al fatto che, in Grecia, la riforma del 2010, entrata in vigore nel 2011, ha aumentato le competenze dei municipi greci, che hanno dovuto dare più trasferimenti. Questa è stata una componente del pacchetto della riforma del sistema di governo locale attuata nel paese. In fondo a questa presentazione ho dedicato anche un paio di slides a quello che è successo in Grecia. È ovvio che la Grecia è un Paese davvero poco decentralizzato e pertanto non ha molto senso effettuare un confronto con altri Paesi. L'unico elemento di interesse è che, effettivamente, si sa poco sulla Grecia a livello locale in generale. Noi stessi, quando abbiamo organizzato questo volume, abbiamo avuto difficoltà a trovare studiosi veramente competenti e che si occupassero a tempo pieno dei problemi della finanza locale in Grecia. È un elemento che crediamo sia di interesse dal punto di vista informativo. Abbiamo trovato un collega piuttosto bravo, che appunto ha dato un buon contributo. Quali sono le tendenze più importanti in questo periodo che riguardano imposte e tasse ? Chiaramente, come sappiamo tutti, abbiamo il declino costante delle imposte sulle attività produttive. Si presenta un fenomeno che riguarda la Francia, dove c’è stata l'abolizione della tassa professionale, che era il perno delle finanze delle regioni, ma anche degli altri enti locali. Anche in Germania, dagli inizi degli anni Novanta, si è registrato un progressivo sfoltimento della loro imposta sulle attività produttive locali, la Gewerbesteuer, che insiste soltanto sui profitti, mentre prima aveva una base ampia in tutti i fattori produttivi, come IVA o la cassa professionale francese. Adesso c’è solo la componente profitti. È un processo più rapido, che comunque va in parallelo con lo sfoltimento dell'IRAP. A livello locale, la stabilità delle entrate, che è stata osservata, è dovuta soprattutto alla stabilità dell'imposta sulla proprietà. È interessante il caso della Spagna, che ha visto un'enorme bolla immobiliare, che ha provocato, inizialmente in maniera benefica, un aumento fortissimo del gettito di un paio di tasse, come il bollo di registro sull'incremento di valore dei terreni che venivano venduti per essere utilizzati per costruzioni, per cui i valori dei terreni sono aumentati moltissimo, così come le Pag. 4transazioni. Il gettito dell'imposta è nella tabella a pagina 10 la linea a piramide, quella più alta fino a quella blu, che aumenta moltissimo fino al 2006-2007 e poi subisce una brusca caduta. È un'imposta molto produttiva nelle fasi di boom immobiliare, che presenta forti problematiche perché quando la bolla si affloscia, chiaramente il gettito crolla rapidamente. Per fortuna, sono sovvenute altre imposte, come una sulla proprietà, simile alla nostra ICI o la nostra IMU. In tutti i Paesi non ci sono rivalutazioni individuali frequenti dei valori. Tra colleghi lamentiamo che la revisione dei valori catastali non è un problema italiano, ma in realtà è generale. Tutti i Paesi, compresa la Germania e la Francia, da 30-40 anni non procedono a rivalutazioni dei singoli cespiti patrimoniali, provvedendo unicamente a rivalutazioni per tutto l'insieme a livello nazionale. Questo fa dell'imposta sulla proprietà uno strumento meno imperfetto, perché non cattura l'evoluzione effettiva della rendita nei diversi casi, quindi provoca problemi di diseguaglianza, ma resta il fatto che è uno strumento che dà una stabilità al gettito. Vedete nella presentazione, a pagina 13, anche un dettaglio sul fenomeno, che si è verificato in Francia, relativo all'eliminazione della taxe professionelle, che era considerata un punto di forza, soprattutto delle entrate delle regioni, ma anche dei diversi enti locali. I francesi l'hanno sostituita con due tipi di tributi: uno di fatto è una partecipazione all'IVA, che loro chiamano cotisation sur la valeur ajoutée des entreprises, che distribuiscono anche tra i diversi livelli di governo, un quarto ai comuni, un quarto alle regioni e circa metà ai dipartimenti, l'altro è un'imposta sugli immobili delle imprese che è stata istituita. Inoltre, un po’ come è stato fatto da noi, ma qui con destinazione agli enti locali, hanno creato un'imposta forfettaria su quelle che chiamano imprese di rete, che vanno dall'energia alle telecomunicazioni e via di seguito, cioè imprese che si ritiene abbiano una buona capacità di gettito, che, quindi, anche con prelievi unitari piccoli, sono in grado di fornire risorse considerevoli. La tabella a pagina 14, presentando tanti numeri, non si legge tanto facilmente: dà il gettito della tassa professionale nell'ultimo anno, prima dell'abolizione, poi negli anni successivi dà il gettito delle imposte introdotte. Il discorso è interessante, perché appunto abbiamo delle imposte assise sulle imprese distribuite ai diversi livelli di governo, dai municipi ai vari tipi di associazioni tra i municipi, quelle che i francesi chiamano «intercomunalità» ai dipartimenti e alle regioni. La sostituzione è stata buona, ma non completa. Evidentemente, ci sono anche imposte nuove che devono andare a regime. Nel complesso, la Germania è il Paese che ha reagito meglio alla crisi. Grazie anche alla buona situazione delle finanze, è stato il Paese in grado di intervenire più efficacemente e con varie misure a sostegno del lavoro, per esempio con assunzione parziale o totale dei contributi sociali da parte del Governo federale, nel caso in cui le imprese cambiavano il rapporto di lavoro dei loro dipendenti da tempo totale a parziale. È uno strumento che i tedeschi considerano molto valido nel mantenere l'occupazione, perlomeno in termini di numeri. In ogni caso, la Germania è intervenuta fortemente a sostenere il lavoro e i servizi degli enti locali, che, come dicevo all'inizio, sono quelli che hanno un ruolo maggiore nel campo dei servizi sociali. Per fare tutto questo, però, ha aumentato fortemente i trasferimenti sia ai governi locali sia ai Länder. Nella tabella a pagina 15, le linee blu e azzurre indicano, appunto, il forte aumento dei trasferimenti da parte Governo federale ai Governi subnazionali, che hanno permesso a questi Governi di mantenere i livelli di spesa che ho citato. Per comparazione, veniamo a qualche dato sull'Italia, che a voi sarà sicuramente noto. È delineata la distinzione tra le entrate a livello comunale e quelle a livello regionale. La tabella a pagina 16 delinea semplicemente la struttura, quindi l'importanza delle imposte comunali sul totale delle entrate correnti: come sappiamo, si è presentato un rafforzamento – ritengo imposto dalla crisi – delle entrate dei comuni, e quindi un taglio consistente dei Pag. 5trasferimenti, compensato da un aumento di quella che si chiama autonomia tributaria. Vengo alla composizione (tabella a pagina 17) Per le regioni, il problema è stato più grosso e più difficile. Comunque, la politica è stata quella di riduzione, sfoltimento graduale dell'IRAP, il cui gettito è considerevolmente diminuito dal 2007 al 2012. C’è stata una certa sostituzione da parte delle altre imposte, in particolare dell'addizionale IRPEF, un po’ delle accise sugli oli minerari e sulle imposte di bollo. In maniera meno evidente, meno forte che nel caso dei comuni, il nostro Paese si è comunque mosso. Chiaramente, il Governo centrale aveva maggiori vincoli maggiori e difficoltà di finanziamento e ha sostituito i trasferimenti con un aumento maggiore dell'imposta. Nella tabella a pagina 18 si fa riferimento alla struttura delle entrate regionali prima e dopo la crisi, e quindi con minore aumento delle imposte nel complesso, con diversità dei comuni, ma c’è stato ancora un aumento dei trasferimenti. Se confrontiamo gli andamenti delle spese con quelli delle entrate, se queste ultime sono colpite dalla crisi e i Governi cercano di mantenere i livelli di spesa come quota invariata, è chiaro che aumenta l'indebitamento, e quindi il disavanzo. I livelli stabili di spesa sono stati assicurati da aumenti anche impressionanti dell'indebitamento netto del Governo centrale. A sua volta, è chiaro che l'indebitamento netto si riflette con un po’ più di ritardo. In qualche caso, una manovra finanziaria non rende facile subito la comprensione delle cifre, dei collegamenti tra variazioni dell'indebitamento e variazioni dello stock di debito. Nella tabella a pagina 20 è descritto l'indebitamento netto annuale in percentuale del PIL. In Francia si nota una fortissima crescita dal 2008 al 2009, poi il mantenimento fino al 2011, quasi 2012, poi soltanto nel 2013 c’è un relativo abbassamento. Anche la Germania parte da un livello di indebitamento molto basso: il Governo federale poi aumenta nel 2009-2010. Della Grecia sappiamo che il disavanzo è esploso ed è diventato molto forte, come è successo per l'Italia, ma con ritmi minori di quelli per esempio registrati in Francia. La Spagna è il Paese che ha registrato maggiori variazioni nell'indebitamento, in particolare a livello del Governo centrale di Madrid. Certo, ci sono variazioni abbastanza forti anche nel livello intermedio, cioè nei Länder o nelle regioni, mentre l'indebitamento locale rimane in genere abbastanza basso. Nella tabella a pagina 21 è riportato lo stock del debito, è quindi la risultanza, grossomodo con qualche ritardo, dei movimenti precedenti. È chiaro che in tutti i Paesi abbiamo avuto un forte aumento dell'indebitamento complessivo, con caduta del reddito, caduta del PIL e cadute delle entrate, che hanno inciso fortemente sul livello del debito. È chiaro che queste sono tendenze, il cui impatto dovrebbe però osservato con maggiore attenzione a livello dei singoli enti. Quella che magari appare una stabilità nella quota delle spese delle regioni o un movimento relativamente basso nasconde delle variazioni molto forti tra i singoli enti, che sono quelli che forniscono i servizi a diretto contatto con i cittadini. Quella di cui ho parlato, quindi, come di sostanziale stabilità, in realtà, nasconde situazioni di crisi. I numeri della finanza si traducono poi in un forte impatto sul benessere dei cittadini. Questo è il caso delle regioni spagnole e della dinamica della spesa dal 2009 al 2012: la tabella a pagina 23 è fatta in maniera che il 2009 è uguale a 100, e quindi la maggior parte delle regioni spagnole hanno avuto una caduta anche forte. La Cantabria e le Isole Canarie hanno subìto una riduzione di più del 30 per cento della spesa, mentre alcune regioni, come il Paese basco e la Catalogna, hanno regimi fiscali particolari e sono stati in grado di reagire e contenere meglio l'impatto della spesa. I numeri della Grecia, perlomeno a livello locale, come dicevo, mostrano una stabilità abbastanza sostanziale della spesa (tabella a pagina 24) ma questa è stata poi mantenuta attraverso un forte aumento dell'indebitamento, in particolare in alcuni enti, che non riflettono l'indebitamento complessivo nella misura in cui quest'aumento è ripartito in maniera molto disuguale tra Pag. 6loro. Alcuni enti, quindi, hanno aumentato fortemente l'indebitamento, creando così condizioni di difficoltà per la gestione delle loro finanze, mentre altri hanno avuto una gestione più prudente. La crisi, quindi, anche se i numeri complessivi non sono così drammatici a livello locale, porta a situazioni di difficoltà che emergono a un'analisi più disaggregata. In questo volume, nel considerare la reazione dei governi locali alla crisi, abbiamo analizzato i dati relativi a due casi individuali due città: Torino, la mia città di origine, e Barcellona. Sono state scelte due città che hanno sopportato negli anni precedenti alla crisi uno sforzo finanziario molto forte dovendo organizzare degli eventi di grande portata e significato sulla spesa, le Olimpiadi d'inverno a Torino e le Olimpiadi estive a Barcellona. A Barcellona, in realtà, le Olimpiadi sono molto più lontane, ma nel caso di Torino, finite le Olimpiadi, è cominciata la crisi. Ci siamo pertanto chiesti se le istituzioni esistenti, la capacità di finanziamento, i trasferimenti, la disciplina del bilancio dell'indebitamento siano sufficienti a permettere a dei governi locali di reggere l'impatto di una difficoltà che si aggiunge a un'esperienza precedente di forte stress sulle finanze. La domanda è importante e la risposta andrebbe verificata anche per altri casi. Vi illustro pertanto, nella tabella a pagina 25, un grafico molto semplice, che mostra in rosso l'andamento dell'indebitamento del comune di Torino e in basso in blu l'andamento delle spese in conto capitale. Più o meno, la città di Torino ha retto alla disciplina, nel senso che ha avuto solo un caso di sforamento, ma il prezzo di questo è stata la caduta degli investimenti a livelli minimi. In questi ultimi anni non si investe più e non si è neanche in grado di fare ordinaria manutenzione dello stock di capitale; ha retto, ma l'impatto è stato fortissimo. In conseguenza della crisi e relativamente all'aiuto del Governo centrale, alle azioni intergovernative ciò ha aiutato anche per evitare che questi problemi si riproponessero, per cui si è utilizzata la crisi per rimettere un po’ d'ordine, soprattutto per quanto concerne l'indebitamento e lo stock di capitale. Nella tabella a pagina 26 esamino il caso della Germania e della Spagna. Nella prima, dal 2009 hanno istituito quello che chiamano debt brake, freno al debito, per cui solo il Governo federale può avere disavanzo a partire dal 2016, ma piccolissimo, con un tetto pari al massimo al 0,35 per cento del PIL, però nessun disavanzo per i Länder a partire dal 2020. Secondo i tedeschi, questa regola è molto rigida e ha conseguenze un po’ paradossali per i Länder, perché non libera più risorse per l'investimento, se non quelle derivanti dalle imposte o dai trasferimenti da parte del Governo federale. Da quanto rilevato in letteratura e dagli esperti, c’è un po’ di scetticismo sulla capacità effettiva di tenere. Anche la Spagna ha introdotto una legge organica nel 2012 con una disciplina abbastanza forte, tra cui una regola fiscale che impone un tetto alla spesa delle regioni, che funziona nel senso che possono aumentare la spesa nella stessa misura dell'aumento nominale del prodotto interno lordo, che vorrebbe dire che, se la regola è applicata, la spesa delle regioni dovrebbe aumentare come il prodotto, e quindi la quota rimanere costante nel tempo. Anche questo vincolo complessivo per la Spagna è pari al massimo al 60 per cento del PIL, la distribuzione del debito alle regioni è al massimo del 13 per cento del PIL, c’è il vincolo del disavanzo strutturale delle regioni dello 0 per cento. Da quanto emerge dalla stampa spagnola, c’è molto scetticismo sulla tenuta di questa disciplina, soprattutto in un contesto di rivendicazioni autonomistiche. L'ultimo punto riguarda la riforma strutturale. In generale, l'atteggiamento è quello di lamentarsi del numero eccessivo di livelli di governo, troppi municipi. In generale, mi sembra che in Italia, Francia e Spagna, dove le province sono comunque forti, ci sia stato un tentativo di eliminarle o di ridurle, ma in Spagna in realtà le province sono uscite rafforzate. Questo tentativo di consolidamento del sistema di governo decentralizzato ha portato, in realtà, al trasferimento di importanti competenze svolte da comuni piccoli, con popolazione Pag. 7inferiore ai 20.000 abitanti, alle province, che quindi sono rafforzate. In Francia, nel 2014 il Primo Ministro aveva annunciato che avrebbe eliminato i dipartimenti entro il 2020, ma poi l'iniziativa è totalmente rientrata data la levata di scudi da parte dei consiglieri generali dei dipartimenti. Recentemente, il Senato ha approvato una legge, che deve ancora passare alla Camera, in cui si intende ridurre il numero delle regioni francesi, che comunque hanno un ruolo molto più ridotto rispetto alle nostre, da 22 a 13. In Germania, non mi sembra che nel dibattito politico ci sia l'idea di una riforma strutturale, anche perché nei decenni passati si è effettuata una politica di consolidamento soprattutto da parte dei governi locali. Piuttosto, i tedeschi discutono ogni tanto dell'opportunità di fondere le città-stato con i Länder circostanti. Brema o Amburgo hanno ragioni storiche, ma chiaramente non vi è ragione economica per tenere questa separazione. C’è qualche informazione sulla Grecia, ma è un po’ frammentaria. Prima c’è stata una politica di assunzione di personale e di creazione di imprese locali abbastanza disinvolta; dal 2010, c’è una riforma, ma l'implementazione è molto parziale. In ogni caso, sono state aumentate le competenze dei comuni e vi è l'introduzione di una serie di obblighi non solo sulla formazione del bilancio, ma anche di reporting appunto dei comuni, per provvedere informazioni trimestrali dettagliate sui flussi di cassa. Hanno posto vincoli al numero delle municipalizzate possedute, di cui tenderebbero a ridurre il numero sopprimendo quelle che registrano perdite per più di tre anni consecutivi. Si tratta di vedere in seguito i risultati. Concludendo, l'impatto della crisi è stato mitigato dall'intervento del Governo centrale. Ci sono state situazioni individuali di grande difficoltà. Chiaramente, il problema dell'informazione, del monitoring, del reporting è importante. Il costo dell'intervento centrale è stato molto elevato. Se i governi locali fossero stati più forti finanziariamente, il costo sarebbe minore. In effetti, dove c’è più autonomia tributaria, come in Francia, le cose sono andate un po’ meglio. Molti sottolineano che il ruolo e l'importanza di aumentare l'autonomia tributaria degli enti locali, per dare strumenti e responsabilità. La Spagna ha aumentato fortemente l'autonomia tributaria. Adesso metà delle entrate delle regioni spagnole è autonoma, nel senso che possono manovrare aliquote, in qualche caso anche la base, ma gli spagnoli dicono che in realtà il sistema dei trasferimenti è ancora sufficientemente generoso e congegnato in maniera che le regioni non sfruttano adeguatamente l'autonomia tributaria. Abbiamo cercato di indagare anche, ma con molte difficoltà, sul fatto che esistono troppe poche informazioni sull'uso effettivo e sull'impatto che avrà in futuro l'uso passato di strumenti finanziari a rischio, in particolare sui passivi accumulati. Questo ancora rappresenta un problema. Vi ringrazio per l'attenzione.

PRESIDENTE. Nel ringraziare il professor Brosio per la relazione svolta, prima di cedere la parola ai colleghi, vorrei porre una questione. Mi sembra di capire, in relazione allo scoppio della crisi e forse anche in virtù delle indicazioni che arrivano dall'Europa, che qua e là si siano messe in campo riforme strutturali – l'idea di eliminare dipartimenti o province o l'idea di strumenti di irrigidimento e di controllo della spesa – alcune per via costituzionale, come nel nostro paese, altre per legislazione ordinaria. Nel caso della Germania, però, il disavanzo dei Länder a zero è al 2020, nella consapevolezza di un periodo di transizione sufficiente per gestire il processo. Tutta questa furia, probabilmente dettata dall'emergenza, ha prodotto forse una legislazione, sicuramente nel nostro Paese, affrettata e di difficile gestione. Lo vediamo nel caso della confusa determinazione dell'imposizione locale, l'IMU in diverse fasi, nella gestione della vicenda delle province per altro verso, senza verificare l'effettiva attuazione della costruzione della legge costituzionale per il cosiddetto pareggio di bilancio. Secondo me, forse su fasi così convulse ed emergenziali, che hanno prodotto talvolta riforme di per sé, quando Pag. 8assumono rango costituzionale, carattere permanente, dovrebbe indurci a una riflessione critica e, in qualche caso, a una revisione rispetto alle decisioni assunte. Naturalmente, questo mi sembra più facile laddove la legislazione è di carattere ordinario; diventa più complicato quando questa ha assunto rango di natura costituzionale. Do ora la parola ai colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

FEDERICO D'INCÀ. Anzitutto, ringrazio il professore per la sua lezione veramente interessante. Intervengo solo per chiedere se, a pagina 21 della sua relazione, sia corretto il dato dell'Italia e della Grecia. Il debito pubblico della Grecia passa in percentuale sul PIL dal È giusto fare 113,7 nel 2011, per poi passare a 168,50 ? Il nostro Paese passa da 112,9 a 131,08 per cento. Mentre gli altri hanno una linearità nella crescita del debito, nel dato del 2011 potrebbe esserci un errore, ma la domanda riguarda il dato dal punto di vista tecnico. Vengo poi a una domanda diversa. È interessante, nella tabella a pagina 25, il dato dell'eredità olimpionica di Torino. Si mette in evidenza come il debito della città sia nei livelli massimi e le spese per investimenti e manutenzione sia a livelli assolutamente minimi nel periodo dal 1997 al 2012. Questo porta a svolgere una riflessione sul nostro Paese e su come ci approcciamo ai grandi eventi: sarà così anche per Milano e per l'Expo ? Se ci fossero le prossime Olimpiadi a Roma, avremmo nei prossimi anni una situazione più devastante di quella che già vediamo ogni giorno in questa città ? Siamo pronti a organizzare degli eventi che possono dare lustro al Paese, ma che non sono assolutamente gestibili ? Se fosse così, è giusto che ci assumiamo la responsabilità di dire di no e di non prendere la palla al balzo ogni volta per essere pronti a fare mondiali, Expo, Olimpiadi, gare di nuoto, corse con i sacchi ? Questo obiettivo pone tale problema. Se lei ci dicesse che è difficile per il nostro Paese far stare in piedi i conti durante questi eventi, magari da punto di vista politico considereremmo le opportune conseguenze.

MAGDA ANGELA ZANONI. Anch'io ringrazio il professor Brosio per l'interessante relazione. Le tabelle sono davvero molto interessanti e forse, oltre ai valori percentuali, credo che non abbia difficoltà ad avere anche i valori assoluti. Alcune osservazioni potrebbero essere interessanti rispetto ai valori assoluti. La percentuale del PIL della spesa pubblica, ma anche delle imposte e tasse, non mettono in evidenza il lavoro di riduzione della spesa essendosi ridotto molto il prodotto interno lordo. Se fosse possibile, sarebbe interessante avere i dati in valori assoluti, anche per costruirsi qualche altro indicatore sulla spesa per abitante. L'altra considerazione che mi sembra estremamente interessante è quella finale a proposito del fatto che le cose sono andate un po’ meglio dove c’è più autonomia tributaria, come in Francia. Mi sembra che questa considerazione si rifaccia anche un po’ a una teoria che ha già formulato nel passato sulla capacità di attrazione degli enti locali e la capacità di gestione del movimento, della capacità attrattiva degli enti. Il tema dell'autonomia tributaria potrebbe rappresentare un contributo interessante in questo momento in cui si sta discutendo di local tax: in questa fase in cui c'era stata la riduzione dell'IMU per la prima casa, mi pare in controtendenza rispetto a tutto il resto dell'Europa, potrebbe essere davvero utile al dibattito che si sta svolgendo proprio in questi mesi sulla local tax.

GIOVANNI PAGLIA. Relativamente alla tabella sullo stock del debito ed analogamente per le altre tabelle, mi chiedo come sia stato calcolato in particolar modo lo stock del debito degli enti locali, cioè se tenga conto solo dei debiti propri degli enti, se all'interno ci siano anche i debiti di società direttamente controllate e partecipate o altro. La cosa può avere una rilevanza. Ovviamente, il debito locale qui viene riportato non come quota parte di quello nazionale. La somma effettiva del debito pubblico italiano sul PIL dovrebbe essere la somma di 131 più 12: è così ?

MARIA CECILIA GUERRA. Nel ringraziare il professore per la relazione, vorrei Pag. 9formulare una domanda partendo dalla considerazione di quello che è successo in Francia con le imposte locali sulle imprese. A pagina 14 della relazione emerge che è stata abolita la taxe professionelle, ma le imposte che l'hanno sostituita non sono assolutamente in grado di rimpiazzarne il gettito. A parte la curiosità di sapere come hanno agito in Francia in modo più puntuale, più in generale nel sistema italiano non ci sono trasferimenti se non perequativi, che in realtà hanno svolto un ruolo di compensazione: interventi di legislazione nazionale, che hanno effetti come questi sui gettiti locali, richiedono meccanismi di compensazione più o meno integrali. Esistono meccanismi automatici analoghi ? La legislazione prevede che un intervento nazionale sulle imposte locali sia compensato nei Paesi qui considerati ? In particolare, si tratta di una compensazione di tipo puntuale ? Noi abbiamo questo meccanismo faticosissimo del fondo di solidarietà, che riconduce su ogni ente la sua specifica perdita cercando di compensarla: esistono meccanismi analoghi anche negli altri Paesi, che però sono anche dotati di una buona batteria di trasferimenti non perequativi ?

PRESIDENTE. Do ora la parola al professor Brosio per la replica.

GIORGIO BROSIO, Professore emerito di scienza delle finanze, Università degli Studi di Torino. Vi ringrazio anzitutto per i quesiti formulati. Il primo, che attiene ai grandi eventi, è una domanda da 100 milioni. Nel caso di Torino è interessante, perché lì c’è stato uno sforzo enorme prima di utilizzare quest'evento per una trasformazione urbana della città e poi è arrivata la crisi. Mi sembra che lo sforzo olimpico sia stato programmato non contando che dopo ci sarebbe stata la continuazione di una situazione ordinaria e non, invece, l'emergere di una situazione straordinaria. Non entro nel merito dell'opportunità dell'organizzazione dei grandi eventi. Personalmente, sono un po’ scettico al riguardo, ma bisognerebbe programmare meglio, nel senso di mettere su, come è stato fatto in maniera molto parziale, meccanismi che permettano l'assorbimento successivo; bisognerebbe inoltre mettere da parte soldi, nel caso delle Olimpiadi, per la gestione degli impianti sportivi, cosa che non è stata fatta successivamente. Oltretutto, le Olimpiadi invernali sono più difficili di quelle estive sotto questo profilo: gli impianti realizzati in città sono grosso modo riutilizzabili, mentre quelli realizzati fuori servono una volta soltanto, come nel caso del bob o del trampolino. Ex post, credo che non abbia avuto nessun senso farli. Sarebbe stato meglio utilizzare degli impianti da qualche altra parte, in genere aperti. In ogni caso, da un punto di vista finanziario, teniamo presente che il costo futuro sarà molto alto e quindi dobbiamo mettere da parte dei soldi, introdurre dei meccanismi che ci permettano la gestione, che sarà inevitabilmente costosa; anche per evitare misure ad hoc che stravolgono un percorso di più lungo termine, come nel nostro caso per l'attuazione dei mandati costituzionali del federalismo, i meccanismi finanziari dovrebbero assicurare maggiore stabilità. Tutti gli enti locali e gli Stati americani hanno, ad esempio, dei fondi di stabilizzazione delle entrate, qualcosa che in alcuni casi, magari in maniera differenziata, bisognerebbe cominciare a introdurre anche in Italia. Cito il caso banale, ma più evidente, della regione Basilicata, ma soprattutto di alcuni comuni, che percepiscono delle royalties consistenti da alcuni anni per il petrolio. Quest'anno non è così perché il prezzo va giù. Questo è il caso classico di redditi che fluttuano fortemente nel tempo. In quel caso, sarebbe logico prendere da quest'opportunità per istituire, come fanno i Paesi che hanno simili problemi, un fondo di stabilizzazione, che vuol dire semplicemente che l'eccesso di entrate di un anno rispetto a un benchmark di lungo periodo viene messo da parte e speso quando serve. Purtroppo, è vero che la finanza locale sembra in Italia sempre emergenziale e che in generale c’è questa propensione a risolvere le emergenze, e quindi a intervenire con un certo tipo di provvedimenti. Pag. 10Mi parrebbe necessario cominciare a pensare di introdurre degli strumenti, anche dal punto di vista finanziario, che riducano questa circostanza. Certo, è un problema. Se dovessimo avere, come mi auguro, una fortissima ripresa dell'economia e del gettito, sarebbe a mio parere saggio non spendere tutto, ma cominciare a mettere un po’ da parte. Chiaramente, va valutata e ben pensata la proposta, ma, anche da un punto di vista finanziario, bisogna ridurre questa situazione emergenziale. Dal punto di vista delle finanze locali, aumentare il grado di autonomia va in questa direzione nella misura in cui gli strumenti finanziari, in particolare fiscali dati agli enti locali, hanno caratteristiche di stabilità. Questo mi sembra evidente. Certo, relativamente alla domanda che formulare la collega Guerra, appunto mia collega di università, è difficile sostituire un'imposta con altre imposte. La sostituzione va fatta strutturalmente, cioè pensando a un sistema che nel tempo generi un volume di risorse che sostituisca adeguatamente, poi magari temporaneamente si fa qualche aggiustamento. Mi sembra che tutto sommato in Francia siano riusciti. Per sostituire la tassa professionale hanno inserito un insieme di imposte che, magari non tutte hanno la stessa qualità, per lo meno dal punto di vista della manovra fiscale di quella che è stata eliminata, ma che, nel complesso, assicurano fonti anche abbastanza bilanciate, che provvedono efficacemente alla sostituzione. Magari ne danno meno adesso, ma assicurano un trend di crescita abbastanza soddisfacente. In relazione a quanto rilevato dalla senatrice Zanoni, è chiaro che questi dati sono molto imprecisi. Peraltro, essendo rapporti di composizione, chiaramente non dicono tutto. Il punto è, però, che le organizzazioni internazionali preferiscono, per una serie di motivi, mettere sempre rapporti di composizione. Effettivamente, da un punto di vista del controllo finanziario, sono più efficaci, mentre non dicono nulla su quello che definisco punto di benessere. La quota è rimasta la stessa sul PIL: siccome, però, il PIL è caduto, è chiaro che c’è stata una caduta nella spesa, e quindi una caduta dei servizi molto forte. Questo è evidente. Ci sono altri problemi non soltanto statistici. Il debito degli enti locali comprende quello delle municipalizzate ? In teoria, dovrebbe farlo, ma credo che vari da caso a caso. Questo discorso vale per quanto concerne il debito e rappresenta un grande Questo è un problema, grosso, ma è solo un problema. Il problema rilevante è rappresentato da tutti i debiti non registrati o informali, che credo siano molto più importanti, quelli che gli economisti chiamano le contingent liability, che si presentano quando un ente pubblico ha accumulato dei passivi che, a un certo punto, vengono fuori e devono essere ripianati o pagati, e vanno dalle spese non pagate alle forniture non pagate, agli oneri delle pensioni, agli oneri che possono venire sugli strumenti finanziari derivati quando arrivano le scadenze. Effettivamente, mi sembra che ci sia qualche miglioramento. In tutti i Paesi l'attenzione in generale è ad aumentare l'informazione. L'impressione che abbiamo avuto, per lo meno chiedendo agli esperti dei diversi Paesi, è che i passi sono stati ancora abbastanza limitati. Esiste ancora moltissimo da fare per avere una percezione effettiva dei problemi.

PRESIDENTE. Ringraziamo il professor Brosio per il contributo che ha dato ai nostri lavori, anche in vista di un convegno che stiamo organizzando in materia, e per la documentazione consegnata, della quale autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna (vedi allegato).

Dichiaro conclusa l'audizione.

La seduta termina alle 9.10.

Pag. 11ALLEGATO