Sulla pubblicità dei lavori:

Giorgetti Giancarlo , Presidente ... 3

Audizione del Direttore generale del Dipartimento delle Finanze del Ministero dell'economia e delle finanze, Fabrizia Lapecorella, e del Direttore della Direzione Centrale della finanza locale del Ministero dell'interno, Giancarlo Verde, sull'attuazione del Fondo di solidarietà comunale

(ai sensi dell'articolo 5, comma 5, del regolamento della Commissione):

Giorgetti Giancarlo , Presidente ... 3

Verde Giancarlo , direttore della Direzione centrale della finanza locale del Ministero dell'interno ... 3

Lapecorella Fabrizia , Direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 8

Giorgetti Giancarlo , Presidente ... 11

Fornaro Federico ... 11

Zanoni Magda Angela ... 12

Guerra Maria Cecilia ... 13

De Menech Roger (PD) ... 14

Giorgetti Giancarlo , Presidente ... 16

Verde Giancarlo , direttore della Direzione centrale della finanza locale del Ministero dell'interno ... 16

Lapecorella Fabrizia , Direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 17

Fornaro Federico ... 17

Lapecorella Fabrizia , Direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 17

Fornaro Federico ... 17

Lapecorella Fabrizia , Direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 17

Verde Giancarlo , direttore della Direzione centrale della finanza locale del Ministero dell'interno ... 17

Lapecorella Fabrizia , Direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 18

Giorgetti Giancarlo , Presidente ... 18

ALLEGATO 1: Documentazione depositata dal Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 19

ALLEGATO 2: Documentazione depositata dalla Direzione centrale della finanza locale del Ministero dell'Interno ... 43

PRESIDENZA DEL PRESIDENTE GIANCARLO GIORGETTI

La seduta comincia alle 8.10.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione del Direttore generale del Dipartimento delle Finanze del Ministero dell'economia e delle finanze, Fabrizia Lapecorella, e del Direttore della Direzione Centrale della finanza locale del Ministero dell'interno, Giancarlo Verde, sull'attuazione del Fondo di solidarietà comunale.

PRESIDENTE. L'ordine del giorno reca l'audizione del Direttore generale del Dipartimento delle Finanze del Ministero dell'economia e delle finanze, Fabrizia Lapecorella, e del Direttore della Direzione Centrale della finanza locale del Ministero dell'interno, Giancarlo Verde, sull'attuazione del Fondo di solidarietà comunale.

Do la parola al dottor Verde, per lo svolgimento della sua relazione.

GIANCARLO VERDE, direttore della Direzione centrale della finanza locale del Ministero dell'interno. Buongiorno a tutti. Presidente, grazie dell'invito.

Stamattina siamo venuti in forze. Mi accompagnano i colleghi del Ministero, il dottor Tatarelli, il dottor Anatriello e il dottor D'Angelo, che si trova alla direzione della finanza locale dal 1982, quindi partiamo dagli Stammati. Lo mettiamo davanti al camino a farci raccontare come era prima, perché ha vissuto la storia dei trasferimenti e quindi anche questa svolta del periodo.

Inoltre con i colleghi del MEF, vogliamo esporre come stiamo arrivando all'istituzione del fondo di solidarietà comunale, ormai quasi definito, cercando di fare chiarezza, perché tutte queste attività – non devo dirlo a voi – sono veramente complesse e quindi l'approfondimento è inevitabile.

Anche a livello di comunicazione, immagino che l'esigenza sia nata immediatamente dopo aver pubblicato la sintesi dei dati da parte del Ministero. È stato uno sforzo di comunicazione, che in questo momento consiste in un dato sintetico, quindi può anche ingenerare confusione, ma come facemmo l'anno scorso, appena sarà possibile, sarà sempre disponibile sul sito un'elaborazione diversa, più analitica, che permetterà agli enti di comprendere meglio. Il senso dell'incontro di stamattina, invece, è quello di dare a voi questi ulteriori elementi.

Secondo me, la prima cosa da fare è delineare una base di partenza. Non che voglia partire da lontano, ma stiamo ricevendo molte telefonate, e-mail e allarmi che vengono dal territorio. È ovvio che si lamenta solo chi va a perdere e non chi va a guadagnare, però è da presagire che, a fine esercizio – il momento caldo sarà dopo l'approvazione del bilancio – dissesti e riequilibri aumenteranno.

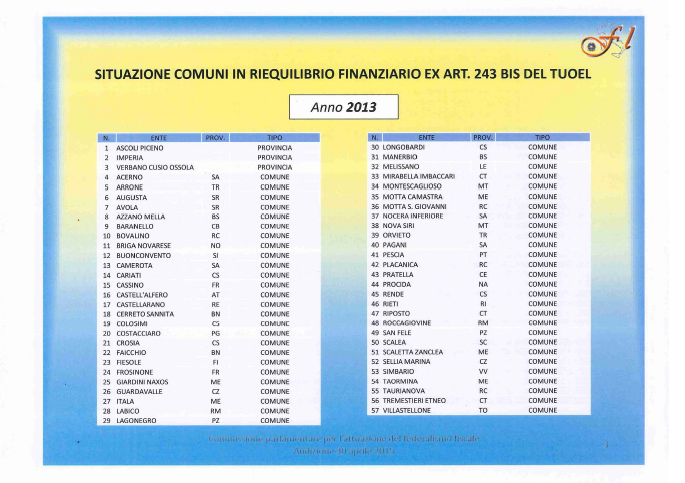

Non è il caso di fare previsioni numeriche, ma almeno fissiamo la base di partenza così, laddove ci dovessimo vedere Pag. 4tra qualche mese, sappiamo da dove siamo partiti nel 2015, prima dell'attuazione della manovra di quest'anno. Quindi, gli enti in riequilibrio finanziario sono stati 33 nel 2012; 57 nel 2013; 37 nel 2014 – naturalmente consegnerò queste slide agli atti della Commissione – e sono solo 5 nell'anno 2015, ma quest'ultimo dato non ha molto significato, perché in realtà riequilibri e dissesti maturano nell'anno e non a inizio di anno. Ad ogni modo, questi numeri ci serviranno quando dovremmo vedere cosa è successo nel 2015.

Siamo di fronte a circa centosessanta, centosettanta enti che hanno adottato la procedura di riequilibrio; mentre ventidue di questi sono invece passati al dissesto, per scelta o perché spinti dalla Corte dei conti. Una cinquantina ha completato l’iter positivamente e una metà è ancora in corso perché ci sono stati, anche per quelli precedenti, 2012 e 2013, dei ritardi, a motivo dell'accesso al DL n. 35, più varie norme inseritesi nella legge di stabilità, che hanno riaperto i termini. Quindi, circa settanta o ottanta sono ancora «fermi al palo».

Anche per i dissesti – quelli che vi mostro sono dei grafici con istogrammi – le cose non vanno meglio. I numeri sono più piccoli, ma comunque vi sono circa settantasei enti dissestati, che significa sostanzialmente l'1 per cento dei comuni in dissesto, nel quinquennio. Come vediamo, nei tre anni il dato si è stabilizzato, intorno ai venti o ventidue casi.

Siamo a soli tre casi nel 2015, ma, come dicevo prima, il numero dei dissesti veri arriverà dopo l'approvazione del rendiconto, dopo il bilancio di previsione, e temo che quest'anno saremo destinati a battere il record dell'anno passato.

Arriviamo al fondo di solidarietà 2015. La prima cosa da valutare sono i tempi, per dare anche il senso, purtroppo, della farraginosità del meccanismo che ci fa arrivare al fondo di solidarietà stesso. Abbiamo completato l’iter il 13 novembre 2013 e, non è un caso, il bilancio fu spostato al 30 di novembre quell'anno.

Inoltre, per quanto si sia completato, sulla base di un principio normativo, l'anno successivo abbiamo fatto un'operazione di verifica che ci ha portato, a giugno, a cambiare il fondo di solidarietà dell'anno prima, generando tanti problemi, perché a rendiconto chiuso andammo a toccare l'anno precedente per alcuni enti che avevano subito, anche con gradimento, delle correzioni, ma la contabilità mutava e questo è stato un problema per gli enti.

Parlo di fatti che sono successi e che chiaramente ci stimolano a comportamenti diversi o a cercare alternative negli anni successivi. Furono pagati circa 6,9 miliardi di fondo di solidarietà.

Nell'anno 2014, la situazione non si è discostata tanto dal 2013. La differenza è che si sono inseriti degli acconti per fare arrivare liquidità, ma questo è un aspetto che alla fine vorrò affrontare con un minimo di attenzione in più.

A marzo abbiamo già pagato un primo acconto, l'anno passato, proprio come fondo di solidarietà, e a giugno è intervenuto un secondo acconto per la manovra TASI, quindi diciamo che nel mese di giugno i comuni hanno avuto dallo Stato quasi 2,5 miliardi di acconto. Ve lo dico perché ad oggi, 30 aprile, i comuni non hanno percepito un euro dal fondo di solidarietà, né di acconto, e questo comincia a essere rappresentato dal sistema degli enti locali come un'urgenza.

L'accordo fu fatto prima, quindi abbiamo guadagnato tempo. L'anno scorso abbiamo fatto l'accordo il 19 giugno 2014, quindi prima dell'estate cominciammo a divulgare dei numeri, ma purtroppo, all'atto della stesura del DPCM, da delle verifiche sulle compatibilità di bilancio del nostro bilancio statale, il MEF si rese conto che i 170 milioni erano stati attribuiti in modo sbagliato e che non avevano copertura. Dovemmo così ritornare in conferenza per condividere questo aspetto, ossia il fatto che c'erano 170 milioni in meno, per capirci.

Il 16 settembre divulgammo il nuovo dato, al netto dei 170 milioni, per cercare di aggiornare gli enti, se non all'euro, ma almeno avvicinandosi alle grandezze delle somme, al fine di aiutarli a fare il bilancio. Il 16 ottobre viene formalizzato che l'ANCI Pag. 5non rende l'accordo sul DPCM ma, come prevede la norma, si va comunque avanti e il DPCM vede la luce ufficialmente il primo dicembre 2014, permettendo a noi, prima che chiudessero le operazioni – con molta disponibilità da parte di Banca d'Italia, perché le operazioni di pagamento terminano il 10 ed era invece il 15 – di pagare fino al 93,25 per cento del fondo di solidarietà.

Ne approfitto per dirvi che non fu pagato il tutto come succede ogni anno, perché c’è questo meccanismo, che come vedremo dopo si sta accentuando, secondo cui alcuni enti versano loro al sistema e quindi noi non abbiamo tutta la disponibilità per pagare, ma dobbiamo aspettare che entrino i soldi da questi comuni, che ormai chiamiamo incapienti; c’è una slide precisa sull'evoluzione del numero degli enti incapienti, perché ho pensato che fosse interessante.

Nell'anno 2015, siamo riusciti a far prima. C’è stato un impulso del Governo a cercare di fare il prima possibile, per cui l'accordo è stato preso il 31 marzo e quindi abbiamo guadagnato quasi quattro mesi rispetto all'anno precedente. Il 31 marzo l'ANCI ha dato formalmente un accordo sul metodo di distribuzione, manifestando qualche perplessità sull'effetto e quindi chiedendo al Governo di rivedere l'attuazione di questo metodo.

Abbiamo impiegato tutte le componenti coinvolte, Ministero dell'interno, Ministero dell'economia e delle finanze, SOSE e ANCI e abbiamo lavorato in questi giorni, per arrivare, il 15 aprile, a concludere quelle che secondo noi erano le migliori elaborazioni possibili, in rapporto alla metodologia e ai dati assunti. Infine, il 15 aprile abbiamo divulgato, a beneficio degli enti, una stima di quello che sarà formalmente, quando verrà approvato il decreto del Consiglio dei ministri, il fondo di solidarietà comunale, che sta per essere emanato.

È probabile che la somma non rimanga uguale, perché c’è già un allarme sui comuni del terremoto che hanno subìto dei tagli, però gli enti ormai hanno avuto il grosso della notizia, nella sostanza sanno che cosa li aspetta quest'anno. Quindi, si allontana la possibilità che venga spostato il termine di rinvio del bilancio del 31 maggio, come già rappresentato da parte del Governo all'ANCI, nella Conferenza Stato-Città. I dati si conoscono e ora li commentiamo.

Dov’è la difficoltà di capire cosa succede quest'anno ? Prima di entrare nel merito del fondo di solidarietà bisogna capire quali sono le risorse a disposizione. In modo un po’ semplice, il grosso degli enti ha preso la voce che abbiamo messo sul sito internet, ossia quello che noi stimiamo essere il fondo di solidarietà comunale, l'ha confrontato con quello dell'anno prima e ne ha dedotto la propria perdita di soldi. Tuttavia, il raffronto non è così semplice perché i due dati non sono omogenei e dobbiamo spiegarne il perché.

Ebbene, anzitutto ogni anno ci sono delle riduzioni del fondo di solidarietà che non vengono fatte nel fondo, ma al di fuori, e che vengono poi messe nel fondo stesso l'anno dopo. Un esempio è l'IMU sui terreni agricoli rurali montani. Quest'anno, come nella maschera che abbiamo pubblicizzato, c’è il fondo e poi la riduzione per i territori montani. L'anno prossimo, quella riduzione verrà messa direttamente nel fondo, mentre per quest'anno è fuori così come è successo l'anno scorso.

Pertanto, bisogna capire bene come era il fondo, che cosa dobbiamo togliere e in più ci sono delle partite occasionali che non vengono confermate ancora, come per esempio i 625 milioni della manovra IMU-TASI che l'anno scorso, come altre situazioni, erano al di fuori perché non erano stabili e che quest'anno non ci sono più. Insomma, bisogna pure intendersi da dove partiamo, per capire dove arriviamo e stabilire effettivamente a quanto corrisponda il monte risorse.

Potremmo anche non leggere la prossima slide. Come vedete il grafico è sotto, non sopra e fa capire tutte le cose che sono state tolte, non quelle che sono state date. C’è una sola voce positiva rispetto all'anno passato e il resto è tutto negativo. Quindi, nel complesso delle risorse, questo è quello che si perde quest'anno.Pag. 6

La prima voce sono 187 milioni in più. Secondo il decreto-legge n. 66, all'articolo 47, quest'anno la spending review, il risparmio che devono fare i comuni è aumentato e passa da circa 360 a 540 milioni di euro; sono cifre arrotondate, ma questa è la sostanza. Quindi, quest'anno, rispetto all'anno prossimo, per una legge già vigente si hanno a disposizione 187 milioni in meno.

Per effetto del decreto legge n. 95 del 2012, quest'anno, la manovra di spending review è cresciuta da 2,5 a 2,6 milioni e quindi ci sono altri 100 milioni che nascono da disposizioni già vigenti. Poi abbiamo invece – ed è recente – la legge di stabilità del 2015 che ha ridotto di 1,2 miliardi di euro.

A questo aggiungiamo che quest'anno, in fase di partenza, c’è una minore disponibilità di 265 milioni di euro previsti dal decreto-legge. Il Tesoro ha immediatamente recuperato la somma a copertura di questa disposizione, che indubbiamente prevede che i comuni incassino 265 milioni come entrata tributaria, ma al momento è comunque una riduzione delle assegnazioni da parte dello Stato, che già ammontano a 1,752 miliardi.

L'unica voce positiva è che l'anno scorso, con una disposizione di legge, con la stabilità, furono tolti 30 milioni per finanziare le missioni al ministero, ma solo per quell'anno, e quindi quest'anno è come se si avessero 30 milioni in più, perché quel taglio non è replicato, quindi arriviamo a 1,722 miliardi.

A parte questo, al momento non è stata confermata, ma è in piedi una trattativa tra l'ANCI e il Governo per avere un'assegnazione, per la quale attualmente non c’è il principio giuridico, né la copertura finanziaria, dei 625 milioni di ristoro ai comuni per la manovra IMU-TASI, per chi aveva già le aliquote al massimo; quindi ci sono 625 milioni in meno in quei comuni che ebbero l'anno scorso questo beneficio.

Inoltre, l'anno scorso, occasionalmente, all'ultimo momento, fu rimpinguato il fondo con 49,4 milioni, a parziale ristoro dei 170 milioni che a settembre furono tolti. Furono assegnati questi 49,4 milioni, che erano un'economia su un capitolo di bilancio, ma quest'anno non ci sono e quindi manca ulteriormente questa somma. In definitiva, a livello di risorse minori, disponibili per gli enti in questo anno sono 2 miliardi e 397 milioni.

Questo significa – e mi avvicino di più all'assimilazione che fanno i comuni come fondo di solidarietà comunale – che, rendendo omogeneo il fondo di solidarietà comunale a 5,7 miliardi dell'anno passato; incrementandolo di 40 milioni, ossia la somma che l'anno scorso abbiamo accantonato per le correzioni; aggiungendoci i 30 milioni che quest'anno non si devono tagliare e invece togliendo 100 milioni, togliendo 187 milioni e togliendo 1,2 miliardi, arriviamo a 4,378 miliardi di disponibilità per il fondo di solidarietà comunale. Questo è il vero dato da guardare come fondo di solidarietà, in cui c’è una riduzione del 24,46 per cento.

Il primo elemento da valutare è dunque che, per effetto di leggi vigenti e della legge di stabilità, quest'anno, come fondo di stabilità, si mette a disposizione mediamente per ogni ente il 24,46 per cento di risorse in meno; poi c’è il problema dei 625 milioni che colpisce ognuno e l'IMU rurale sui terreni montani.

Come funziona ? Con questo, mi avvicino un po’ di più a come è stato calcolato il fondo di solidarietà comunale. Ebbene, innanzitutto il 2015 è del tutto simile al 2014, eccetto l'operazione del 20 per cento. Per quanto riguarda il 100 per cento, facendo una simulazione nella prima parte di lavoro, quella che non tocca la redistribuzione diversa del 20 per cento, se agissimo come se fosse stato l'anno scorso, con la parte di regole identica, e individuassimo solo il 100 per cento, abbiamo 6.804 comuni che ricevono il fondo e 627 che invece lo vanno a restituire. Quindi, gli incapienti sono 627 e invece i positivi sono 6.804, come numero enti.

Invece, come importi, a fronte di 4 miliardi e 797 milioni, divisi in 4,121 miliardi per le quindici regioni ordinarie e in 676 milioni per gli enti di Sicilia e Sardegna, risulta che i soggetti versano Pag. 7419 milioni, dei quali 384 versati nelle quindici regioni a statuto ordinario e 35 in quelle a statuto autonomo.

Questo è solamente un momento di passaggio, perché è l'applicazione delle regole dell'anno passato. Fatto questo – e lo dobbiamo fare, perché è un elemento costitutivo, come dopo spiegherò ulteriormente – in realtà, ciò che ricaviamo, per quanto riguarda la Sicilia e la Sardegna rimane quello, mentre per gli altri dobbiamo dividere tra 80 e 20 per cento.

Chi è interessato alla manovra del 20 per cento ? Sono 6.106 comuni positivi e 558 a recupero. A questo fondo danno 824 milioni positivi e 77, quindi si priva il sistema di questi importi, per metterli nel calderone, il quale rimescola questi fondi e li riattribuisce, con i criteri che dopo verranno spiegati. Ciò genera che, alla fine di quest'operazione, gli enti che hanno un riparto positivo dal 20 per cento sono 5.957 e quelli che invece hanno un riparto negativo sono 707.

Dopodiché, l'operazione del 20 per cento viene algebricamente sommata all'operazione 80 per cento e si ha un risultato finale; adesso ve lo spiego nuovamente. Innanzitutto, questo è l'andamento degli enti incapienti, pure molto interessante, perché vediamo che nel 2012 vi sono 114 comuni, ma solo 31 milioni di euro. Poi, dal 2013 al 2015, sono raddoppiati i comuni incapienti e anche l'importo raddoppia, mentre l'incidenza non raddoppia, ma siamo comunque all'8,69 per cento dei comuni che pagano loro al sistema. Non tutti sono collocati esclusivamente nel nord ma abbastanza. Avere 395 milioni da versare è un'operazione significativa.

In modo più discorsivo, perché poi come ripeto lascerò la parola alla professoressa, vengo a come siamo arrivati al fondo di solidarietà comunale. Avevo i capelli neri prima di pervenire a questo modello matematico che ci permette di effettuare tali calcoli. È un file Excel di almeno ventiquattro o ventotto colonne – non riusciamo neanche a stamparlo – che ha tanti vettori di riferimento, ognuno dei quali determina la posizione dell'ente, e poi arriva al totale.

L'operazione, un po’ semplificata a livello discorsivo, si fa in questo modo: si crea la base di riferimento di ogni singolo ente; si calcola la differenza tra le risorse proprie e la base di riferimento; dopodiché, si accantona il 20 per cento e si distribuisce.

Questo è quello che fa il decreto. Adesso è in bozza e sta girando. Siamo alla vigilia della firma. Ad ogni modo, su carta bianca, quindi non intestata, sono più di undici pagine, perché ormai siamo abituati anche all'ostensione ai fini della legge n. 241 e dei ricorsi e dunque curiamo molto la motivazione. Cercare di spiegare tutto – come ho detto, sono undici pagine di decreto – è una cosa molto difficile.

Definiamo la base di riferimento, ossia il punto A, partendo dal fondo di solidarietà comunale, per ogni singolo comune, dell'anno 2014; aggiungiamo l'IMU ad aliquota base del 2014, come corretta; aggiungiamo la TASI ad aliquota base, definita nel 2014; aggiungiamo questi 30 milioni, che comunque ci sono, e aggiungiamo anche i 40 milioni dell'accantonamento che vengono restituiti. Questa è la parte positiva che ci aiuta a fare la base di riferimento.

Da questa base di riferimento, togliamo la quota che ha fatto alimentare l'FSC nel 2014, che era circa il 38 per cento, togliamo i 100 milioni nuovi di quest'anno, togliamo la spending review che è arrivata a 563 milioni e riduciamo l'1,2 miliardi.

Ogni comune, a quel punto, ha la sua base di riferimento che guardiamo e che è oggetto di confronto con le risorse proprie, le quali sono: l'IMU ad aliquota base 2015, senza ovviamente il 38,22 per cento che quest'anno devono dare al sistema, a cui si aggiunge la TASI ad aliquota base 2015, e si fa un confronto. Si fa la base meno questo dato. Se esce un valore positivo, per quanto riguarda la Sicilia e la Sardegna, essendo il 100 per cento, otteniamo il Pag. 8valore del fondo di solidarietà comunale. Per gli altri, la parte positiva si definisce valore intermedio e viene conservato, perché è il valore su cui faremo base 100 per poi calcolare l'80 e il 20 cento. È possibile che esca un valore negativo e, in tal caso, quello è il primo elemento di incapienza; se ricordate, tornando rapidamente indietro, è la parte sinistra di questo grafico tripartito. Quindi, escono i primi 600 enti circa, negativi.

Fatta questa operazione, andiamo ad agire sui positivi del 100 per cento, per cui cristallizziamo l'80 per cento, prendiamo il 20 per cento e lo facciamo girare secondo le regole che dopo ci verranno spiegate. Qui avremo un risultato, che può essere un valore positivo. In tal caso, per quell'ente si avrà il valore di riferimento, il solo 80 per cento, a cui aggiungiamo questo valore positivo. D'altra parte, il risultato può essere anche negativo e, in tal caso, va detratto dal valore di riferimento, che era l'80 per cento.

Questa operazione si fa sulla base dell'80 per cento che può dare un risultato positivo o negativo. Quindi si fanno delle somme algebriche e si giunge al risultato finale dell'incapienza e delle assegnazioni.

Arrivando, in soldoni, a quello che avvertono i comuni e ai problemi che hanno, rileviamo che quest'ultima annotazione è finalizzata ad affrontare i problemi di cassa. Allora, innanzitutto vediamo che cosa passa per il Ministero dell'interno. Quanto alle somme – poi le qualifichiamo come trasferimenti o tributi propri – che arrivano dallo Stato, queste sono calate da 16,3 miliardi a 9,6 miliardi. Vi faccio però notare come, nonostante si sia quasi dimezzata la somma, il numero dei pagamenti sia aumentato. Ciò fa capire quanto sia complicato tutto questo meccanismo, perché dobbiamo fare più pagamenti, conguagli, saldi, recuperi e quindi aumenta nonostante la somma si riduca.

Credo che nel 2015 non arriveremo a 7 miliardi in tutto questo, quindi flette ancora di più, ma questo da una parte è l'effetto voluto del federalismo, cioè sostituire piano piano entrate proprie a entrate trasferite. Il problema è che parte delle entrate proprie vengono allocate presso lo Stato e devono essere riassegnate, quindi pesano comunque indirettamente come trasferimento, ma in tutte le norme che si stanno facendo non c’è un approccio ai problemi di tesoreria e di liquidità.

In pratica, quando lo Stato faceva affluire le somme, c'era ormai una consuetudine applicativa delle norme. Due terzi di quello che dava lo Stato – e vedete quanto dava prima, quando erano anche 20 miliardi – arrivavano entro giugno più o meno. Erano di più e arrivavano in gran parte entro l'estate, poi c'erano i saldi nell'autunno.

Adesso invece le somme sono più basse, perché si acquisisce entrata dai tributi, che però ha una metrica diversa da quella dei trasferimenti dello Stato. Quindi, assistiamo adesso a queste richieste di aiuto degli enti che dicono di essere senza cassa.

Dico questo, in funzione prospettica della nuova imposta che avremo nell'anno 2016. Tra le tante riflessioni da svolgere, infatti, bisognerà anche pensare ai flussi di entrata, perché i tributi comunali dovranno essere coerenti con le esigenze d'entrata per le quali si spingono i comuni ad avere il piano dei pagamenti. Devono già preventivare quanto pagano, ma se non sanno quando entra, come fanno a pianificare quando pagano in un comune ?

Dunque, è doveroso arrivare a una pianificazione dei pagamenti perché in questo momento, al 30 aprile, da parte dello Stato non è arrivato nulla ai comuni e questo sta generando problemi.

Vi ringrazio e sono ovviamente a disposizione per chiarimenti ulteriori, se ne avrete bisogno.

FABRIZIA LAPECORELLA, Direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze. Ringrazio il presidente e tutti voi per aver voluto ascoltare anche me in questa giornata. Presidente, ho avuto un attimo di difficoltà ieri, una giornata molto caotica, quindi mi riservo di farvi avere nel seguito una relazione. Ho fatto distribuire l'appendice di questa relazione, con delle tabelle che riportano in maniera sintetica Pag. 9gli effetti distributivi dei nuovi criteri di riparto applicati al fondo di solidarietà comunale.

Ho avuto il piacere di essere stata già audita da voi in diverse occasioni, quindi non mi soffermo sulla parte iniziale della mia relazione, che pure vi lascerò e che ho dedicato alla descrizione dell’iter normativo del fondo di solidarietà comunale, partendo dalla sua istituzione, richiamando le sue finalità, le disposizioni che attribuiscono al fondo, le risorse complessive, e poi le disposizioni che disciplinano l'alimentazione del fondo.

Nella relazione ho anche richiamato la logica dei meccanismi di riparto, ma di questo abbiamo ampiamente quando, davanti a questa Commissione, ho spiegato il metodo di calcolo delle capacità fiscali standard.

Quindi, per rimanere sul piano molto concreto che il dottor Verde ha utilizzato per la sua presentazione, passerei direttamente ad illustrarvi i criteri di riparto del fondo di solidarietà comunale per l'anno 2015. Come è stato già detto, nella seduta del 31 marzo 2015 della conferenza Stato-Città ed Autonomie locali è stato raggiunto l'accordo tra il Governo e l'ANCI sui criteri di riparto.

Il dottor Verde ha richiamato quali sono le risorse disponibili ai comuni e va sottolineato ancora una volta che l'entità concreta delle risorse del fondo di solidarietà comunale che andranno ai comuni per l'anno 2015 è influenzata da alcuni fattori particolarmente critici. In primo luogo, vi sono le riduzioni di spesa previste dal DL n. 66 del 2014 e dalla legge di stabilità per il 2015, per un valore complessivo di 1.863 milioni di euro, di cui un 1,2 miliardi sono relativi alla legge di stabilità e 563 milioni circa invece sono relativi al DL n. 66 e a 100 milioni, per la detrazione della quota incrementale della spending review. Quindi, la torta è ridotta per tutti i comuni di questo importante ammontare, considerando che per i soli comuni delle regioni a Statuto ordinario, la riduzione complessiva di risorse per l'anno 2015 ammonta a 1,670 miliardi di euro.

L'altro fattore che influenza le risorse che concretamente saranno disponibili ai comuni per l'anno 2015 è l'effetto della ripartizione, effettuata con finalità perequative per i comuni delle regioni a Statuto ordinario, del 20 per cento della dotazione del fondo di solidarietà comunale. Questa quota è pari a 747 milioni di euro. La ripartizione con finalità perequative è stata effettuata tenendo conto dei fabbisogni standard e delle capacità fiscali di ciascun ente, ai sensi dell'articolo 1, comma 380-quater, della legge n. 228 del 2012.

Per quello che riguarda la distribuzione dei tagli che derivano dalla legge di stabilità, l'accordo del 31 marzo, siglato in Conferenza Stato-città, prevede che gli stessi siano ripartiti sulla base delle risorse storiche dei comuni nell'anno precedente. Questo significa sostanzialmente che i comuni che avevano più risorse subiscono maggiori tagli in valore assoluto.

Per quello che riguarda invece le ripartizioni del fondo con finalità perequative e quindi la ripartizione basata sul confronto tra fabbisogno e capacità fiscali, l'attribuzione delle risorse segue logiche diverse.

Vediamo quali sono le logiche. Per quello che riguarda la quota dell'80 per cento, la compensazione delle risorse – l'ha mostrato molto chiaramente il dottor Verde in una slide che abbiamo visto qualche minuto fa – avviene, come per il 2014, sulla base della differenza, per ciascun comune, fra il totale delle risorse storiche di riferimento e la somma delle entrate IMU e TASI, valutate ad aliquota di base.

Per la quota del 20 per cento, invece, la perequazione delle risorse avviene sulla base della differenza tra fabbisogni standard e capacità fiscale. Se la differenza è positiva, cioè se i fabbisogni standard sono superiori alla capacità fiscale, il comune deve ricevere risorse dal fondo; se è la differenza è negativa, cioè se i fabbisogni standard sono inferiori alla capacità fiscale, il comune deve versare risorse al fondo.Pag. 10

Il criterio della ripartizione, basato sulle risorse storiche, è una misura inadeguata della capacità fiscale e il motivo è che il differenziale tra l'ammontare di gettito raccolto dai governi regionali locali e la capacità fiscale è collegato al diverso grado di compliance dei contribuenti, a parità di sforzo impositivo. Dunque, il criterio della ripartizione basato sulle risorse storiche, quello che è stato utilizzato per l'80 per cento della ripartizione del fondo, anzitutto ha questo primo problema, ossia di scontare la differenza di compliance nei diversi comuni.

Il secondo problema che ha riguarda, invece, l'effetto negativo che produce sul meccanismo di perequazione, perché il meccanismo di perequazione che è basato sul gettito effettivo riduce i trasferimenti perequativi per quei governi subnazionali che esercitano uno sforzo fiscale maggiore. Quindi, per esempio, due governi locali con la stessa capacità fiscale potrebbero applicare aliquote diverse, o diversi livelli di esenzione, esprimendo diversi livelli di sforzo fiscale.

In presenza di meccanismi che siano interamente compensativi, come quelli che sono stati adottati nel 2014 e che sono stati replicati per l'80 per cento delle risorse del 2015, sono premiati i comuni che in passato avevano esercitato un maggiore sforzo fiscale aumentando le aliquote ICI o IMU rispetto alla media.

Come è stata applicata la ripartizione del 20 per cento tra i comuni ? Evidentemente, ci sono diverse modalità. L'accordo del 31 marzo ha previsto che, nel primo anno di applicazione di queste nuove regole, l'ammontare totale della capacità fiscale, pari a 30,580 miliardi di euro sia stato ridotto transitoriamente a 14,7 miliardi di euro, corrispondenti all'ammontare complessivo delle risorse nette di riferimento IMU e TASI ad aliquota di base e fondo di solidarietà per l'anno 2015.

Questa riduzione, cioè il fatto di considerare soltanto 14,7 miliardi di capacità fiscale comporta un'attenuazione significativa degli effetti della perequazione. Sostanzialmente, le differenze tra capacità fiscale e fabbisogni standard di ciascun comune sono perequate per il 45,8 per cento. Ciò significa che ciascun comune che ha una capacità fiscale inferiore ai fabbisogni standard non riceve il 100 per cento di questa differenza, ma soltanto il 45,8 per cento. La riduzione al 45,8 per cento di quello che abbiamo chiamato target perequativo è stata decisa per attenuare, nel primo anno di applicazione, gli effetti per i comuni con capacità fiscale maggiore dei fabbisogni standard, anche alla luce delle difficoltà finanziarie dovute alla riduzione di risorse legata alla legge di stabilità 2015. Questo è il risultato.

Quindi, nell'applicare il criterio della differenza tra fabbisogno e capacità fiscali, che il dottor Verde ha illustrato molto efficacemente, si può determinare che alcuni comuni ricevano dal fondo e altri invece debbano versare al fondo. Nel primo anno di applicazione – anno in cui, peraltro, sull'ammontare delle risorse complessive del fondo si riflettevano gli effetti particolarmente forti delle riduzioni di risorse stabilite da altre disposizioni normative, in particolare quelle della legge di stabilità e del DL n. 66 – è stato scelto di introdurre questo elemento perequativo, ma in maniera graduale e quindi di limitare la perequazione alla parte di capacità fiscale che riguarda le risorse che effettivamente entrano in gioco nel fondo e che sono l'IMU e la TASI, ad aliquota standard.

L'applicazione di questi nuovi criteri di riparto, quindi per l'80 per cento basato sulle risorse storiche e per il 20 per cento sulle risorse standard, ha determinato effetti distributivi importanti, illustrati nelle tabelle che vi ho fatto avere.

La tabella n. 1 riporta gli effetti della ripartizione per i venti comuni più grandi delle regioni a Statuto ordinario nel 2015 e nel 2014; la differenza di risorse tra il 2014 e il 2015, pari alla differenza tra il fondo di solidarietà comunale 2015 e il fondo di solidarietà comunale 2014, e la percentuale della variazione di risorse rispetto alle risorse complessive del 2014. Quest'ultima variazione percentuale corrisponde Pag. 11alla somma dell'effetto in percentuale dei tagli e della perequazione, riportati nelle ultime due colonne.

Tre grandi comuni – si vede dalla tabella – sono favoriti dal criterio perequativo del 20 per cento, distribuito in base alle risorse standard, e si tratta di Roma, Milano e Torino; mentre subiscono un ulteriore taglio di risorse, rispetto a quello che deriva dall'applicazione dei tagli, Firenze, Genova, Napoli e Bologna.

La tabella n. 2 riporta gli effetti della ripartizione del fondo di solidarietà comunale per i comuni che partecipano in misura maggiore allo sforzo perequativo. I comuni che in questo senso sono maggiormente penalizzati sono: Campione d'Italia, che perde complessivamente risorse per il 9 per cento; Sestriere e Cortina d'Ampezzo. Questi comuni hanno tutti una capacità fiscale maggiore rispetto ai fabbisogni standard e per questa ragione partecipano in misura maggiore allo schema perequativo.

L'ultima tabella, la n. 3, riporta il numero di comuni in base all'effetto di variazione delle risorse dovuto alla perequazione in percentuale delle risorse e per classi di popolazione. Si vede che gli effetti più severi si concentrano sui comuni di piccole dimensioni, ma con capacità fiscale pro capite relativamente più elevata. Questo è un effetto pesante, ma non perverso, perché ci sembra che questi nuovi criteri di ripartizione generino un effetto corretto di incentivo verso l'offerta associata, quindi su scala più ampia, dei servizi comunali, attraverso l'unione o la fusione dei piccoli comuni.

Presidente, mi fermerei qui. Sono a disposizione per rispondere alle domande.

PRESIDENTE. Sicuramente avrete nel vostro sistema la capacità di produrre questo tipo di dati, per cui vi pongo la seguente domanda. Se applicassimo non il 20 per cento, ma il 100 per cento della perequazione e non stabilizzassimo al 45,8 per cento, quale sarebbe l'effetto di una perequazione piena del sistema che abbiamo così faticosamente costruito ?

I dati probabilmente sarebbero scioccanti, magari ce li fate avere in modo riservato o facciamo una seduta segreta, come avviene in Commissione antimafia.

La parola al senatore Fornaro.

FEDERICO FORNARO. Ringrazio il dottor Verde e la professoressa Pecorella.

Visti i tempi ristretti, procedo per flash, però volevo segnalare una serie di questioni. La prima, di carattere generale, è il segnale che arriva dal sistema degli enti locali. Evidentemente, avete un'interlocuzione attraverso l'ANCI. La punta dell’iceberg, la questione posta da parte di molti comuni grandi è il tema dei 625 milioni per tutti. Segnalo che dalla base di quell’iceberg, cioè dal sistema dei piccoli comuni, arriva il segnale che con questo taglio si è arrivati all'osso, cioè, oltre questo, l'apertura del tema riequilibrio e dissesto diventerà la regola e non più l'eccezione.

Veniamo all'IMU agricola. In primo luogo, non riferiamola più, per favore, ai comuni montani. La questione è stata risolta e devo dare atto al Governo di averla risolta anche in termini di rimborsi. Il problema non riguarda più i comuni montani, ma i comuni della cosiddetta «collina svantaggiata», che hanno delle difficoltà. Il taglio fatto a dicembre delle risorse, dei trasferimenti, è stato effettuato sulla base di una stima del MEF, credo, con i dati dell'agricoltura, immagino, visto che si parlava di dominicali. Segnalo che mediamente, per quello che è a mia conoscenza, la differenza tra quello che è stato realmente incassato dai comuni e la stima è inferiore di una quantità tra il 20 e il 30 per cento.

Nel disegno di legge di conversione abbiamo stabilito che, entro il 30 settembre, occorre fare il raffronto tra lo stimato e il realmente riscosso, non solo per mettere a posto il 2014, ma a questo punto per correggere anche il 2015 e gli anni a venire; altrimenti i comuni diventano responsabili di un mancato gettito, di cui non hanno assolutamente responsabilità.

Stiamo parlando di tutti i piccoli comuni, ma per alcuni comuni del sud Pag. 12significano centinaia di migliaia di euro. Questa è una bomba a orologeria messa sotto i bilanci di centinaia di comuni, che va assolutamente rimessa a posto, perché non stiamo parlando di cifre stratosferiche, ma sommate evidentemente fanno una cifra rilevante.

Passo alla seconda questione. Nella fase di conversione, abbiamo stabilito, per il 2015, una detrazione di 200 euro per tutti gli agricoltori nei comuni della collina svantaggiata, con un costo, già inserito, con copertura, di 15,5 milioni di euro, ma di questo non c’è traccia nel fondo di solidarietà comunale 2015, perché avete preso esattamente i dati dei tagli e dei trasferimenti sul 2014. Quindi, avvertite i comuni che almeno questi 15,5 milioni verranno ribaltati per ogni singolo comune, perché in questo momento, quella mascherina corretta, ha prodotto dal punto di vista mediatico il fatto che il taglio è stato ulteriormente incrementato, dimenticando che quella seconda voce ha dall'altra parte, nel bilancio del comune, l'entrata. Lo segnalo perché questo è un problema generale.

Non si è citato il tema dell'IMU sui cosiddetti «immobili merce». Ad un certo punto, il Parlamento ha deciso di sterilizzare l'effetto IMU sugli immobili merci. Il MEF ha fatto delle stime assolutamente sottostimate, che nessuno ha mai corretto, e il risultato è che i comuni che avevano in casa degli immobili merci si sono trovati ad avere una diminuzione del gettito IMU, per una decisione dello Stato. Quell'aspetto non è stato mai compensato da nessuno e si ripete ogni anno; è questo che voglio segnalare. Se non si rimettono a posto le cose, ogni anno quei comuni riceveranno lo stesso danno.

Comuni che hanno segnalato nel 2011 problemi rispetto alla compensazione IMU-TASI, cioè il fatto dell'invarianza di gettito tra IMU e TASI, devono ancora ricevere la risposta e sono dovuti ricorrere al TAR, ma quei comuni, che hanno avuto un danno, se lo sono ritrovati sul fondo 2012, sul fondo 2013 e sul fondo 2014.

Credo che, da questo punto di vista, ci sia la necessità di trovare delle soluzioni. Capisco che l'obiettivo possa essere quello di razionalizzare il sistema dei piccoli comuni, ma se i comuni segnalano dei problemi occorre considerarli. Ne cito uno solo, che già è stato segnalato all'attenzione di entrambi. Ebbene, alcuni piccoli comuni meritoriamente hanno le case di riposo che, in molti casi, sono dentro il bilancio del comune e non hanno un'entità autonoma. Il risultato è che i tagli lineari sono andati a colpire i costi intermedi di quei comuni, comprendendovi anche quelli delle case di riposo.

Siccome stiamo parlando di qualche centinaia di comuni, individuabili, queste cose vanno corrette. Si potrebbe fare una norma in cui si dice che questa materia va trattata fuori dal bilancio, ma nel momento in cui stanno dentro il bilancio questi comuni hanno avuto, parametrati con comuni analoghi, tagli tripli. Così saltano i bilanci dei comuni.

Ce ne sarebbero altre situazioni tali da segnalare. Adesso ho fatto una battuta, ma voglio sottolineare il tema dei 627 comuni incapienti. Non ho motivo di dubitare del numero dato dal dottor Verde, però è certo che ne ho incontrati parecchi di questi andando in giro per il Piemonte. Insomma, ho l'impressione che sia un fenomeno molto localizzato in certe aree.

Vengo all'ultima questione, che però è fondamentale. Si è parlato del prelievo del 38,23 per cento ad aliquote standard. Qui interviene un altro problema, perché la crisi economica ha prodotto, anche in aree dove non esisteva evasione o elusione, un calo dei gettiti particolarmente significativo nel 2014 – andate a vedere i gettiti reali sui conti consuntivi – peccato però che lo Stato continui a prendere il 38,23 per cento sulla base dei suoi conti. Pertanto, prende tale percentuale anche sul denaro che non entra nelle casse dei comuni. Così il sistema scoppia.

MAGDA ANGELA ZANONI. Intanto, anch'io ringrazio il dottor Verde e la professoressa Lapecorella per le loro relazioni. Chiedo poi che ci vengano trasmesse, perché ci saranno molto utili negli incontri che avremo con i sindaci. La Pag. 13situazione è complicata e lo è anche di più per la complessità del sistema che è di difficile comprensione, ma di cui purtroppo si capisce benissimo l'effetto finale.

Se uniamo la complessità della definizione dei fondi – ormai tutti hanno capito che non si chiamano più trasferimenti, perché non c’è più niente da trasferire – alle regole sull'armonizzazione del bilancio di questi anni, complichiamo ulteriormente la vita a quanti stanno predisponendo i loro bilanci di previsione.

Mi rivolgo in particolare al dottor Verde e lo pregherei davvero di fare queste cose. In primo luogo, date indicazioni chiare ai comuni sui tempi e delle regole il più possibile certe, anche perché questo aiuterebbe davvero a svolgere un lavoro già difficile, quale quello della programmazione e previsione.

Farò poi un accenno veloce ai comuni che compiono uno sforzo maggiore e però vengono maggiormente penalizzati. Questa è una distorsione del sistema che potremo reggere per un brevissimo periodo, fino a quando non se ne rendono tanto conto, perché ciascuno tendenzialmente guarda solo a sé e non fa i confronti che fanno gli altri, ma è breve il tempo. Questo innescherà sicuramente un processo che non è virtuoso, perché chi ha fatto lo sforzo per tenere in piedi i propri bilanci e non andare in dissesto, facendola pagare i propri cittadini e poi si vede le quote ancora decurtate non può accettare che il meccanismo funzioni così.

Credo che con la local tax un ripensamento sulla legge sul federalismo e sulle regole debba essere svolto. Intanto, se ormai di trasferimenti non si parla più, basta vessazioni sui comuni, ognuno può fare come crede. Già gli è stato messo un tetto. Con l'armonizzazione dei bilanci è ulteriormente impossibilitato a sforare. A questo punto, perlomeno, si faccia in modo che possa rispondere ai propri cittadini e decidere come spendere i soldi che ha, secondo quello che richiedono i cittadini stessi.

Accenno da ultimo a quanto diceva il collega Fornaro e che ovviamente condivido totalmente. Un criterio che secondo me bisognerebbe tener presente nelle stime è l'impossibilità del recupero dell'evasione. Mentre fino a pochi anni fa, anche solo un anno fa, i comuni che volevano lavorare sul recupero dell'evasione IMU, meglio ancora ICI precedentemente, lo potevano fare, con uno sforzo politico anche rispetto ai propri cittadini; adesso è praticamente impossibile.

Sull'IMU agricola almeno – siamo tra di noi e lo possiamo dire – non ci sarà nessuna, o quasi nessuna, possibilità di recupero dell'evasione, perché impiantare un sistema per il recupero dell'evasione che non dia un ritorno tale da coprire i costi sostenuti per il recupero non dà un vantaggio economico.

Sull'ICI il sistema funzionava perché si andavano a recuperare i cinque anni precedenti. Si impostava una base dati, si aveva un recupero consistente sugli anni precedenti e poi si aveva un recupero costante negli anni successivi per la base imponibile più alta.

Cambiando le regole tutti gli anni è praticamente impossibile avere questo effetto e quindi è economicamente svantaggioso. Allora, lo si fa solo per garantire un principio di equità, ma così diventa difficile. In un sistema di questo genere, dove già sono tutti arrabbiati, dove già c’è difficoltà a gestire i bilanci, dove già il rapporto con i cittadini è complesso, se andiamo anche a fare manovre scomposte, perché tali sarebbero, avremmo delle conseguenze. Quindi, si rende praticamente impossibile il recupero.

Chiedo scusa, ma come sempre abbiamo la Commissione bilancio che comincia e quindi i componenti devono andarsene. Vi ringrazio in anticipo delle relazioni che ci vorrete fornire, perché ci saranno sicuramente utili.

MARIA CECILIA GUERRA. Ringrazio anche io gli auditi per la preziosa mole di informazioni. Volevo fare solo una domanda. Ne avrei di più, ma soprassiedo.

Non ho capito bene la questione del criterio di ripartizione del 20 per cento. Ho capito il meccanismo generale, il passaggio in più stadi, ma non la questione Pag. 14dei 14 miliardi. Mi sfugge il ruolo dei fabbisogni standard, perché il 20 per cento dovrebbe essere distribuito sulla base di tutti e due gli elementi, quindi i fabbisogni standard e le capacità fiscali. Allora, non capisco perché i 14 miliardi si riferiscono solo alla seconda componente e se è stata fatta una differenza fra l'intero fabbisogno standard e solo IMU-TASI, cosa che mi sembrerebbe anomala; oppure se si sia agito sulla capacità fiscale. Insomma, non ho capito, quindi è inutile che spieghi.

Inoltre, sempre se è possibile, vorrei avere la nota metodologica che avete utilizzato, vorrei avere un dettaglio, per poterlo studiare ulteriormente e approfondirlo, perché sarà un problema abbastanza importante da capire, anche rispetto alla domanda che ha fatto il nostro presidente, ma che è prematura, nel senso che questo fondo è ancora in larga parte destinato ad altri elementi, non solo perché c’è il 20 per cento, ma anche perché c’è la necessità di riassorbire dentro questo fondo elementi che non dipendono dalla perequazione e che hanno a che fare con tutta un'altra storia di compensazioni, riaggiustamenti che partono da molto lontano e via dicendo.

Insomma, prima di arrivare a ipotizzare un'applicazione al 100 per cento, bisognerebbe ridisegnare tutto il meccanismo perequativo, quindi siamo proprio al di fuori di qualsiasi schema che era stato ipotizzato dalla legge n. 42. Credo che ci sarà bisogno di un ripensamento un certo punto, ma questo è un problema più nostro che vostro, perché continuiamo a ragionare con degli schemi che non sono applicabili alla realtà che si è andata costruendo.

A proposito delle riflessioni che faceva la collega, mi veniva in mente la questione della riscossione da parte dei comuni. Volevo sapere se ci sono novità e se potete darci informazioni, perché fra un po’ il problema diventerà di particolare rilevanza.

Inoltre, vi chiedo se anche voi riuscite a contribuire all'informazione scarsa che abbiamo su che cosa ne è di questo decreto finanza locale, se ci sarà, se non ci sarà e se si sa qualcosa sul suo contenuto, in particolare per quanto riguarda i 625 milioni. Mi rendo conto che è una domanda impropria, ma magari nel tempo, dalla settimana scorsa, avete qualche informazione in più, così come se è vero che si sta lavorando a una local tax. La nostra paura è che si arrivi ancora una volta alla stesura del testo in modo troppo rapido mentre come parlamentari avremmo piacere di discuterne insieme.

ROGER DE MENECH. Grazie intanto per le informazioni.

La domanda che ha posto il presidente all'inizio degli interventi credo che sia ovviamente prematura, come diceva la senatrice Guerra, ma credo che sia la domanda. Il tema vero, infatti, è che oggi, come ha detto bene il collega Fornaro, siamo finiti dentro a un meccanismo per cui il comune che gestisce più servizi ai cittadini è più penalizzato; a differenza del comune che se ne è spogliato, vuoi perché è piccolo e quindi i servizi li fanno gli altri comuni, vuoi perché ha fatto le società partecipate, vuoi per tanti motivi. Di fatto, con la fiscalità, stiamo disincentivando chi ha avuto il coraggio di gestire direttamente, all'interno dei bilanci del comune, i servizi comunali. Non sono tanti, ma ce ne sono ancora parecchi. Credo che siano più del centinaio che diceva il collega.

Dico questo perché evidentemente il problema di fondo è il merito, cioè avere la capacità tecnica e politica di entrare nel merito. A cascata, questo ragionamento ci coinvolge nei terreni agricoli, perché li tassiamo a prescindere dal valore intrinseco. Eppure, come sappiamo – io provengo da una zona di montagna – non tutte le zone di montagna e non tutte le zone di collina sono uguali.

Ne dico un'altra citando gli impianti di risalita; ultimissima polemica che si trascina tra ricorsi e controricorsi, e non dall'aprile 2014, perché il primo ricorso risale al 2009. Il contenzioso fra gli impiantisti e l'Agenzia delle entrate fa capire che cosa ci stiamo trascinando avanti e anche in quel caso il problema è entrare nel merito.Pag. 15

Peraltro, non si tratta solo degli impianti di risalita. Ricordo che c’è una rete elettrica fatta di tralicci – lo dico come provocazione ovviamente – di proprietà di una società pubblico-privata, ma che è lì, e che c’è una rete idraulica enorme. Allora, se iniziamo a definire gli impianti con questo senso ampio, corriamo il rischio di non entrare nel merito.

È ovvio che siamo in una situazione di emergenza e credo che il lavoro che si sta facendo per riportare tutto dentro il solco del merito prima o poi lo dovevamo iniziare; il famoso 20 per cento rappresenta quel tentativo.

Inoltre, dico questo soprattutto perché nei prossimi mesi/settimane, spero, la tassa locale – dicendolo all'italiana – dovrebbe riportare il merito nella fiscalità degli enti locali, dividendo in maniera profonda le persone fisiche dal patrimonio, dagli immobili, ma dentro i patrimoni la sfida vera è come perequiamo in base i servizi che ogni comune fornisce.

Come ripeto, siamo di fronte a una scelta epocale. Anche per me sarebbe interessante vedere le tabelle, anche a porte chiuse, se applicassimo al 100 per cento quella cosa. Probabilmente, provocherebbe momenti di tensione enorme negli enti locali; fra di loro e nei rapporti con lo Stato centrale.

D'altra parte, questo sistema ha i limiti che dicevo prima: non premia quello che più ci interessa quando forniamo la fiscalità locale, ossia che vengano garantiti i servizi ai cittadini. Questa è la verità. Si tratta di una sfida politica, ma anche tecnica, perché la capacità tecnica di un Paese di definire in più maniera profonda quanto costa un servizio e quanto questo servizio debba essere a carico del cittadino è un elemento importante.

Diversamente, succedono questi strani fenomeni per cui lo Stato – ne cito uno che riguarda le province, ma anche alcuni comuni – dieci anni fa, ha firmato delle convenzioni per la gestione di un patrimonio pubblico come le strade, ex ANAS, con le province/unioni dei comuni/rappresentanza degli enti locali, per una cifra che nel corso del tempo è finita regolarmente come trasferimento e che oggi noi tagliamo. Mi domando dunque come faccia quella provincia o quell'unione di comuni a garantire il servizio che avevamo stabilito nella convenzione dieci anni fa, cioè la manutenzione delle strade.

Oggi questo fenomeno si sta verificando in tutti i campi, perché se finiscono dentro la grande pentola dei trasferimenti vengono poi tagliati e il mio dubbio è che non garantiamo più il servizio rispetto a quello che avevamo stabilito negli anni passati.

Ho fatto alcuni esempi per riportare al tema fondamentale che è il rapporto stretto fra il servizio che rendiamo al cittadino e i soldi che servono per gestirlo; e questa è la scommessa della local tax o della tassa locale. Non possiamo permetterci che pezzi di trasferimenti vadano a chi non garantisce i servizi, da una parte, e a chi invece il servizio lo garantisce, dall'altra. Qui dentro risiede l'equilibrio della perequazione che non può essere fine a se stessa, non può essere solo un mero esercizio di bilanciamento fra comuni, ma deve essere rivolta al cittadino più che all'ente locale, cioè al servizio che rendiamo.

Chiedo che la tecnica ci dia una mano da questo punto di vista, perché è chiaro che a parole sia molto facile declinare questi concetti, ma poi nella pratica è molto difficili trovare gli strumenti che trasferiscano tutto ciò nel territorio.

L'ipotesi fatta dal Presidente sarebbe curiosa ed interessante come studio, non come applicazione concreta in questa fase, proprio perché ci darebbe il segno per capire se qualcosa che è stata pensata alcuni anni fa, declinata nell'attualità, abbia un effetto importante. Anche rispetto ai comuni maggiormente penalizzati nella perequazione, se leggiamo i dati in maniera asettica, vi può essere un riequilibrio giustificato rispetto alle cifre, ma se entriamo nel merito, invece, può essere che questi comuni, in quei territori, mantengano servizi anche per conto di altri territori e che questi tagli possano andare a detrimento del servizio stesso, in una scala più vasta rispetto al comune singolo.

PRESIDENTE. Do la parola ai nostri ospiti per la replica.

GIANCARLO VERDE, direttore della Direzione centrale della finanza locale del Ministero dell'interno. Ho imparato oggi il termine «collina svantaggiata». Staremo più attenti. Sicuramente dovremo migliorare la comunicazione. Non abbiamo ancora i dati per dire quanto prenderà ogni comune di questi 15 milioni, ma almeno metteremo un avviso dicendo che i comuni interessati a questa operazione avranno al più presto conoscenza del valore.

Vorrei parlare adesso della difficoltà di comprensione che generano i ricorsi. In effetti, abbiamo fatto un'operazione, con l'accantonamento dell'anno passato, che ancora non è troppo evidente, ma l'abbiamo fatta. È una delle cose ancora non chiare. Abbiamo sistemato parecchi di quei reclami da parte di enti, ma non tutti. Infatti, essendo il sistema complesso e non avendolo capito, parecchi comuni ritengono che ci sia un errore. Quando poi gli si spiega il meccanismo, risulta essere un effetto indesiderato, ma non è errore.

Quindi, in alcuni casi è un effetto indesiderato; negli altri casi, laddove le norme lo contemplino, procediamo a correzione e questo è il costo del sistema, perché purtroppo si fa dopo e quindi genera problemi di natura contabile che in qualche modo creano disagi.

Per quanto riguarda il SIOPE, gli enti capo fila, chi si cura di un servizio a nome di un bacino e via di questo passo, il problema sussiste. Non siamo riusciti a risolvere, se non in casi eccezionali – se è per questo, c’è anche per il patto di stabilità tale problema – ma occorre dire che sta pesando sulla storia, perché il nuovo taglio di 1,2 miliardi non è stata fatto in base al SIOPE e quindi ai servizi. È stato cambiato il sistema. Il taglio di 1,2 miliardi di quest'anno è stato fatto in base alle risorse, quindi non si è perpetuato questo meccanismo che ha delle negatività.

Per il resto, la senatrice Zanoni ci invitava a dare tempi e regole. Diciamo che al Ministero dell'interno abbiamo un impulso da chi ci guida a non essere troppo rigidi, per cui il decreto non c’è, ma la finanza locale ha messo comunque i dati, proprio per dare il senso agli enti di quello che sarà; se poi cambia di qualche euro, qualcuno ci farà pure ricorso per una differenza di 100 euro.

In realtà, dovremmo stare zitti. Il decreto non c’è e finché non esce il decreto non si divulgano i dati. Noi facciamo un passo in avanti per quello che possiamo, ma se non sappiamo quando si perfezionano gli atti, non possiamo dare alcun tempo per i pagamenti.

In quel decreto-legge, di cui tutti sappiamo, ma che ancora non abbiamo visto, abbiamo chiesto che ci sia una norma che ci permetta di dare un acconto e anche che sia stabile. Prevediamo che anche l'anno prossimo si darà un acconto, così come fra due anni, senza dover fare un decreto legge ogni anno; quindi come acconto IMU, non tanto come acconto di fondo di solidarietà, che la storia che ha.

Speriamo che la richiesta venga accolta e, quando il decreto-legge vedrà la luce – auspichiamo al più presto – di avere anche questa norma che ci permetterà di procedere. Come sapete, una volta che c’è la norma, la finanza locale in una settimana – non sono operazioni tremende – riesce a pagare. Ad ogni modo, questo è quello che possiamo fare; nient'altro. Non comunichiamo perché le norme e le regole non ci sono. D'altronde, finché la regola non c’è potrebbe cambiare e quindi non possiamo permetterci di dire nulla. Finché si tratta di osare sulle risultanze matematiche, ce la sentiamo.

La nota metodologica è un allegato del DPCM che stiamo facendo quindi, oltre alle undici pagine di decreto, ci sarà purtroppo da cibarsi anche di tale nota.

Per quanto riguarda l'IMU sulla collina svantaggiata, è al di fuori del fondo di solidarietà proprio perché quelle somme, che non sono fisse, perché oggetto di revisione, non conviene metterle nel fondo, che dovrebbe rimanere quello. Entrano nel fondo, in più o in meno, quando sono definite nella loro quantità. Questo è proprio un segnale del fatto che l'importo Pag. 17dell'IMU verrà rivisto; in che termini poi dipende dalla compatibilità di risorse finanziarie.

FABRIZIA LAPECORELLA, Direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze. Cerco di stare prima sulle questioni che sono collegate a questa audizione e quindi ai criteri di distribuzione del fondo, rispetto ai quali, come anch'io ho cercato di sottolineare, è assolutamente rilevante l'ammontare delle risorse disponibili, per alcune questioni.

Intanto, i 625 milioni degli effetti della verifica del gettito sui terreni agricoli e dell'IMU sui terreni agricoli, che sono però attualmente non definitivi, perché oggetto di una trattativa tra il Governo e l'Associazione nazionale dei comuni italiani, avranno un impatto complessivo. Non mi spingo oltre in considerazioni perché è una trattativa di natura politica, che di tecnico ha il fatto che verrà effettuata una verifica del gettito.

Inoltre, si diceva che l'IMU agricola è sovrastimata, che l'IMU degli immobili merce è sottostimata. A differenza del dottor Verde, che è molto bravo, non ho ringraziato e non vi ho presentato i miei valentissimi collaboratori, che sono la dottoressa Rotunno della direzione legislazione tributaria e federalismo fiscale, il dottor Carotenuto e il dottor Manzo della direzione studi e ricerche economico fiscali. In particolare, gli ultimi due hanno lavorato l'uno alla stima del gettito dei tributi locali, quindi dell'IMU, e l'altro alla ripartizione del fondo, ma ovviamente entrambi lavorano insieme su questi temi.

FEDERICO FORNARO. Scusi se interrompo. Vorrei solo chiarire che, nel caso dell'IMU agricola, la sottostima non deriva da un errore di calcolo a monte, ma dal fatto che molti di questi terreni, ovviamente individuati in mappa, a cui è stato dato un valore, hanno diciotto o venti proprietari, o magari sono all'estero e via dicendo, per cui sono oggettivamente irrecuperabili. Questo è il problema sull'IMU agricola.

Non metto in discussione la stima su questi, mentre lo faccio sugli immobili merci. Da questo punto di vista, l'effetto è che i comuni hanno di fatto una quota irrecuperabile.

FABRIZIA LAPECORELLA, Direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze. Di questo sono consapevole, ma direi che è senz'altro la consapevolezza della delicatezza e della difficoltà di muoversi, o di tirar fuori delle valutazioni a cui è necessario pervenire, che ha condotto a prevedere a livello normativo la verifica del gettito di questa imposta.

La verifica del gettito dell'IMU è stata fatta l'anno scorso ed ha avuto un impatto anche sul fondo, come il dottor Verde ha ricordato. Immagino che, nel confronto tecnico puntualissimo che vi è stato con gli esperti dell'ANCI e dell'IFEL, anche le questioni relative agli immobili merce saranno state affrontate, quindi mi sentirei di rassicurarla su questo, anche rispetto al fatto che tale lavoro tecnico ha un impatto effettivo sui comuni, perché il fondo è stato rimpinguato per gli effetti della verifica del gettito.

FEDERICO FORNARO. Sappiamo che è stato fatto solo per i grandi comuni.

FABRIZIA LAPECORELLA, Direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze. Su questo vi può rispondere il dottor Verde.

GIANCARLO VERDE, direttore della Direzione centrale della finanza locale del Ministero dell'interno. No, a parte che non sono una quantità infinita – saranno trenta o trentacinque comuni – ma vi sono anche comuni piccoli.

Tra quelli segnalati, ne abbiamo scartati alcuni per cui c'erano valutazioni errate dall'ente e gli altri, avendo i princìpi che ci aiutavano, li abbiamo sistemati. È poco visibile perché il decreto di corresponsione della somma dell'anno passato non l'abbiamo ancora fatto, quindi il vecchio non l'abbiamo ancora attribuito, ma Pag. 18il dato corretto è già stato inserito nel DPCM 2015 per non ripetere l'errore; tant’è vero che quest'anno abbiamo deciso di accantonare 20 milioni e non 40, perché l'anno scorso, alla fine, sono stato operati neanche 10 milioni per sistemare tutti gli errori, ma per pochi comuni, posto che per quei comuni è interessante.

FABRIZIA LAPECORELLA, Direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze. Provo a rispondere, mi correggerete se sbaglio, alla senatrice Guerra sul misunderstanding del target perequativo. Detesto questo nome, che hanno inventato loro. Lo trovo assolutamente poco intuitivo, comunque l'idea è la seguente. Innanzitutto, per quello che riguarda l'applicazione del 20 per cento sono stati individuati 747 milioni, mi sembra, come risorse da distribuire ai comuni, calcolando per ognuno la differenza tra il fabbisogno fiscale e la capacità fiscale standard.

Distribuendo le risorse e tenendo conto integralmente di questa differenza, si avevano dei risultati molto pesanti per la prima applicazione. Sembra paradossale che si potesse avere un risultato distributivo forte, ridistribuendo, tutto sommato, solo 747 milioni, tra oltre 6 mila comuni, ma confrontando così era. Allora, è stato deciso, lasciando fermo il 20 per cento da distribuire in base a questo criterio, di non assegnare una spettanza al comune o addirittura di chiedergli il contributo per l'intera differenza tra il fabbisogno fiscale e tutta la capacità fiscale, ma solo per una parte.

Come individuare quella parte ? Come stabilire questa percentuale ? Ci si è chiesti se dare il 100 per cento di questa differenza, se farli contribuire per il 100 cento per cento, nel caso in cui la differenza fosse negativa. Lo facciamo fare per quasi il 50 per cento, il 47,8 per cento. Questo numero non è inventato, ma è quanto pesano l'IMU e la TASI sulla capacità fiscale complessiva.

La differenza è fatta totalmente tra il fabbisogno e la capacità fiscale, poi l'assegnazione della risorsa o il versamento al fondo non è richiesta integralmente, quindi è un'ulteriore gradualità. Abbiamo una gradualità nel 20 per cento delle risorse che vengono attribuite ai comuni in base a un nuovo criterio, che poi è applicato a sua volta in maniera graduale, in qualche modo riproporzionato su una parte della capacità fiscale.

I nostri collaboratori hanno fatto la simulazione del 100 per cento, dunque lo faremo avere al presidente e all'onorevole.

PRESIDENTE. Ne faremo un uso discreto. Ringrazio i nostri ospiti per il loro intervento e per la documentazione consegnata, della quale autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna (vedi allegati).

Dichiaro chiusa l'audizione.

La seduta termina alle 9.20.

Pag. 19ALLEGATO 1

ALLEGATO 2