Sulla pubblicità dei lavori:

Capezzone Daniele , Presidente ... 2

Audizione del Presidente dell'Istituto per la vigilanza sulle assicurazioni (Ivass), nell'ambito dell'esame dello schema di decreto legislativo recante attuazione della direttiva 2009/138/CE in materia di accesso ed esercizio delle attività di assicurazione e di riassicurazione (solvibilità II) (atto n.146)

(ai sensi dell'articolo 143, comma 2, del Regolamento):

Capezzone Daniele , Presidente ... 2

Rossi Salvatore , Presidente dell'Istituto per la vigilanza sulle assicurazioni (Ivass) ... 2

Capezzone Daniele , Presidente ... 10

Paglia Giovanni (SEL) ... 10

Rossi Salvatore , Presidente dell'Istituto per la vigilanza sulle assicurazioni (Ivass) ... 10

Paglia Giovanni (SEL) ... 10

Capezzone Daniele , Presidente ... 10

Paglia Giovanni (SEL) ... 10

Galgano Adriana (SCpI) ... 10

Tancredi Paolo (AP) ... 11

Capezzone Daniele , Presidente ... 11

Rossi Salvatore , Presidente dell'Istituto per la vigilanza sulle assicurazioni (Ivass) ... 11

Paglia Giovanni (SEL) ... 12

Rossi Salvatore , Presidente dell'Istituto per la vigilanza sulle assicurazioni (Ivass) ... 12

Galgano Adriana (SCpI) ... 12

Paglia Giovanni (SEL) ... 12

Causi Marco (PD) ... 13

Rossi Salvatore , Presidente dell'Istituto per la vigilanza sulle assicurazioni (Ivass) ... 13

Capezzone Daniele , Presidente ... 14

ALLEGATO: Documentazione depositata dal dottor Salvatore Rossi ... 15

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà - Berlusconi Presidente: (FI-PdL);

Area Popolare (NCD-UDC): (AP);

Scelta Civica per l'Italia: (SCpI);

Sinistra Ecologia Libertà: SEL;

Lega Nord e Autonomie: LNA;

Per l'Italia-Centro Democratico: (PI-CD);

Fratelli d'Italia-Alleanza Nazionale: (FdI-AN);

Misto: Misto;

Misto-MAIE-Movimento Associativo italiani all'estero-Alleanza per l'Italia: Misto-MAIE-ApI;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI): Misto-PSI-PLI;

Misto-Alternativa Libera: Misto-AL.

PRESIDENZA DEL PRESIDENTE DANIELE CAPEZZONE

La seduta comincia alle 16.05.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione del Presidente dell'Istituto per la vigilanza sulle assicurazioni (Ivass), nell'ambito dell'esame dello schema di decreto legislativo recante attuazione della direttiva 2009/138/CE in materia di accesso ed esercizio delle attività di assicurazione e di riassicurazione (solvibilità II) (atto n. 146).

PRESIDENTE. L'ordine del giorno reca, ai sensi dell'articolo 143, comma 2, del Regolamento, l'audizione del Presidente dell'Istituto per la vigilanza sulle assicurazioni (Ivass), nell'ambito dell'esame dello schema di decreto legislativo recante attuazione della direttiva 2009/138/CE in materia di accesso ed esercizio delle attività di assicurazione e di riassicurazione (solvibilità II) (atto n. 146).

Abbiamo il piacere di avere con noi i rappresentanti dell'Ivass, il presidente Rossi, il consigliere Corinti, il segretario generale Baldinelli, il dottor Parente, la dottoressa Dragotto e il dottor Novelli.

Ascolteremo il presidente Rossi per una sintetica illustrazione iniziale; poi, se crede, lo pregheremmo di interagire con le eventuali domande dei nostri colleghi.

SALVATORE ROSSI, Presidente dell'Istituto per la vigilanza sulle assicurazioni (Ivass). Ringrazio la Commissione Finanze per avermi invitato a fornire il contributo dell'Ivass e mio personale al processo legislativo di recepimento della Direttiva europea Solvibilità II.

Pochi mesi ci separano dalla partenza ufficiale di questo nuovo quadro regolamentare europeo per il settore assicurativo. Qualche tempo fa mi capitò di svolgere, con riguardo a questo passaggio, alcune considerazioni generali, che vorrei molto sinteticamente richiamare per far risaltare l'importanza delle determinazioni che si stanno per assumere.

Al centro di questo quadro che va sotto il nome di «Solvency II» vi è l'idea che si debbano identificare e misurare tutti i rischi associati a ciascuna attività e passività dell'impresa assicuratrice e che si debbano commisurare a questi rischi tutti gli indicatori e i requisiti di vigilanza, in modo da facilitare la vigilanza stessa a maggior tutela degli assicurati.

Questo nuovo regime richiede, tra l'altro, standard di governance nelle compagnie assicurative più robusti, perché essi stessi sono un fondamentale presupposto di solvibilità. Tutto ciò rappresenta un formidabile cambiamento rispetto all'attuale regime regolamentare europeo, detto Solvency I, che è vecchio di trent'anni.

La svolta è radicale. Cambierà il modo di fare vigilanza, ma dovranno cambiare anche l'organizzazione delle imprese e, almeno in parte, le loro strategie.

Il nuovo regime stabilisce per le compagnie l'obbligo, dopo avere – come dicevo – in modo trasparente identificato e misurato Pag. 3tutti i rischi che assumono, di mitigarli. Quindi, tutte le decisioni della compagnia assicurativa devono essere orientate a questa mitigazione dei rischi e non si riesce a realizzare questa finalità senza una struttura organizzativa e processi decisionali disegnati in funzione di questi obiettivi.

In base alla nostra esperienza sul campo, molte imprese italiane, soprattutto di dimensioni medio-piccole, dovranno cambiare parecchio del loro modo d'essere e di procedere. Uno degli aspetti più critici è il funzionamento degli organi amministrativi, dei consigli di amministrazione. Il consiglio di una compagnia di assicurazione deve avere consapevolezza e controllo pieni della situazione di rischio dell'impresa e deve organizzarla in modo che tutte le funzioni, tutti i processi, tutti i controlli a ogni livello mettano in grado tutti i consiglieri di assumere decisioni informate, perché il consiglio è responsabile anche di questo di fronte all'Autorità di vigilanza.

Quindi, c’è molto da fare per le imprese e per chi, come l'Ivass, ha responsabilità di vigilanza.

La direttiva europea di cui stiamo discutendo il recepimento nell'ordinamento italiano fonda l'azione di controllo, di supervisione, di vigilanza su tre pilastri: requisiti patrimoniali, quantitativi; requisiti di governance delle imprese, qualitativi; requisiti informativi, a cui si aggiunge una disciplina organica sui gruppi.

La nuova normativa comunitaria ha come obiettivo il raggiungimento di un elevato grado di armonizzazione in Europa, quindi le opzioni per gli Stati membri, nell'ambito del recepimento, sono pochissime. Anche la vigilanza dovrà seguire un approccio orientato ai rischi, orientato alle prospettive per il futuro e, quindi, incentrato sulla valutazione della capacità dell'impresa di gestire i suoi rischi, oltre che sulla verifica ex post, la quale risultava prevalente in Solvency I.

Non si tratta di un compito semplice né per le imprese, che sono chiamate a compiti tecnicamente difficili e a esercitare discrezionalità e responsabilità, né per le autorità di vigilanza, che dovranno valutare le scelte delle imprese alla luce del principio di sana e prudente gestione.

Oltre alla direttiva e agli atti delegati, il pacchetto regolamentare di Solvency II è composto anche da una serie di standard tecnici vincolanti, sotto il profilo giuridico, perché emanati dalla Commissione e direttamente applicabili negli Stati membri.

Sono stati definiti sei standard tecnici e 702 linee guida, raggruppate in ventinove quaderni (faccio questo calcolo sommando quelle già emanate e quelle che verranno emanate entro luglio). Il numero e il contenuto di queste misure, nonché la loro interrelazione, producono un quadro di notevole complessità. «Notevole» è un eufemismo, vorrei dire di enorme complessità.

Rammentiamo che questo è anche dipeso dalle pressioni di molte imprese europee di vari Paesi, che durante il lungo negoziato, durato dieci anni, hanno insistito perché le formule di calcolo dei requisiti riconoscessero le peculiarità di ciascuna.

L'attività di vigilanza su base nazionale dovrà assicurare omogeneità di trattamento, quindi evitare un'eccessiva personalizzazione, ma anche una corretta proporzionalità degli interventi rispetto alla rischiosità e alla complessità delle singole compagnie. Regolamentare e applicare praticamente questa proporzionalità sarà a carico delle Autorità nazionali, perché le norme primarie contenute nella direttiva e che dovranno essere recepite, sono per loro natura generali.

Le norme secondarie e le prassi di vigilanza dovranno far sì che le imprese meno rischiose soggiacciano a obblighi, requisiti e costi, soprattutto, più leggeri di quelli imposti alle imprese più rischiose.

Quindi, la proporzionalità faciliterà la vita di molte imprese e complicherà la vita dei regolatori nazionali, su cui peserà il compito di attuarla distinguendo caso per caso, senza naturalmente compromettere gli obiettivi della vigilanza.

Solvency II è un quadro regolamentare europeo armonizzato, la cui applicazione Pag. 4resta responsabilità dei supervisori nazionali. Ne discende l'esigenza di una progressiva armonizzazione anche delle prassi di vigilanza, altrimenti verrebbe meno quello che va sotto il nome di «level playing field», il cosiddetto campo da gioco livellato.

Il ruolo di coordinamento dell'EIOPA è decisivo e l'Ivass è in prima fila nel sostenerlo. L'Ivass è fra le sei Autorità nazionali che esprimono un membro del managing board dell'EIOPA, nella persona del consigliere Corinti. Va tenuto conto della necessità di mantenere un intelligente equilibrio fra armonizzazione e legittimo riconoscimento delle specificità nazionali.

Un primo difficile banco di prova per i supervisori europei è, già oggi, il processo autorizzativo, attualmente in corso, all'utilizzo dei cosiddetti «modelli interni» o parametri specifici di impresa per il calcolo del requisito di solvibilità, da parte delle compagnie. In poche parole, le imprese, poiché devono calcolare il loro requisito di capitale in relazione ai propri, specifici rischi, devono mettere in piedi un complicatissimo algoritmo che calcola questi rischi.

Lasciatemi dire che la regolamentazione europea in campo assicurativo insegue quella bancaria con un ritardo di dieci anni, perché questi modelli interni sono stati molto in auge in ambito bancario ben prima della crisi finanziaria globale e sono alla base dell'assetto regolamentare di Basilea II per le banche.

La crisi finanziaria globale degli ultimi sette anni ha nel frattempo indotto ripensamenti, nel mondo dei regolatori bancari, sull'utilità di questi strumenti. Anzi, alcuni li ritengono corresponsabili della crisi. La loro validazione da parte delle autorità di vigilanza nazionali assorbe moltissime risorse, le quali devono essere distolte da altri, pur cruciali, compiti di vigilanza. Insomma, è mia e nostra opinione che si debba far tesoro della lezione proveniente dal settore bancario. Il sistema parte con questo principio del modello interno, che perlomeno le compagnie maggiori useranno per autovalutare i loro rischi, ma occorrerà far leva sul ruolo dell'EIOPA nella verifica comparata dei metodi di validazione, al fine di non compromettere il famoso livellamento del campo di gioco.

Detto ciò, intanto dobbiamo realizzare quanto prima possibile un quadro nazionale di norme primarie completo, chiaro e stabile, che limiti al massimo le difficoltà di applicazione. Quindi, veniamo al punto del recepimento della direttiva. L'Ivass ha dato il suo contributo tecnico al Governo per delineare la modifica di ampie parti del vecchio Codice delle assicurazioni private, il CAP, al fine di renderlo coerente con le nuove regole europee. Il nostro contributo è in parte confluito nel decreto legislativo approvato dal Consiglio dei ministri il 10 febbraio scorso, ora all'esame della Commissione. Quindi, condividiamo l'impostazione e larga parte dei contenuti della riforma del CAP.

Vorrei segnalare, però, a questa Commissione tre aspetti: i punti della riforma su cui più nettamente concordiamo; replicare ad alcune osservazioni formulate da chi mi ha preceduto in audizione su questi temi; indicare possibili miglioramenti, la cui specificazione dettagliata è, comunque, riportata nell'allegato alla documentazione che vi ho consegnato.

Comincio dagli obiettivi legati alla vigilanza. Condividiamo pienamente la revisione, fatta dal decreto legislativo, dell'articolo 3 del CAP, in cui si fissano gli obiettivi della vigilanza. Questi obiettivi vengono ora riassunti nel principio della tutela dei contraenti e dei beneficiari di polizze assicurative, al tempo stesso richiamando esplicitamente l'esigenza di badare anche ai potenziali effetti dell'azione di vigilanza sulla stabilità del sistema finanziario.

La modifica non introduce discontinuità di sostanza rispetto al quadro attualmente vigente – specifica meglio quali sono gli obiettivi della vigilanza – né con riferimento alla natura o al perimetro dell'azione di vigilanza né in relazione al riparto di competenze fra le diverse autorità nazionali.Pag. 5

A quest'ultimo riguardo, rammento che dieci anni fa la legge sul risparmio, la legge n. 262 del 2005 che, tra le altre cose, modificò anche la governance della Banca d'Italia, aveva esteso il regime normativo del testo unico della finanza e, quindi, la competenza della Consob, ad alcuni prodotti assicurativi dal forte contenuto di investimento finanziario, le cosiddette «polizze di ramo III e V», cioè le polizze unit linked, index linked, e di capitalizzazione; invece, aveva lasciato fuori dal perimetro del TUF le polizze vita tradizionali e di ramo I.

È opportuno interrogarsi se questa vecchia previsione normativa sia ancora valida alla luce del nuovo quadro che va delineandosi in Europa. A noi pare che il diritto europeo stia chiaramente affermando la peculiarità del settore assicurativo anche con riguardo ai prodotti assicurativi di investimento che prima citavo.

In particolare, faccio riferimento alle norme in corso di recepimento con la legge di delegazione europea 2014: il Regolamento (UE) n. 1286/2014 del 2014, che ha introdotto il potere di EIOPA di vietare, in determinati casi, la commercializzazione dei prodotti assicurativi di investimento e ha attribuito analogo potere alle autorità di vigilanza nazionali, secondo le indicazioni di EIOPA; la nuova Insurance Mediation Directive, che sta in parte dentro il veicolo IMD 1.5, incluso nella MiFID, e in parte nell'IMD 2 vera e propria. Questa nuova direttiva completerà la revisione della disciplina europea sulla distribuzione di tutti i prodotti assicurativi.

All'adozione di quest'ultima direttiva, tra l'altro, l'Ivass ha contribuito guidando i lavori nel Consiglio europeo durante il semestre di Presidenza italiana dell'Unione.

Pur riconoscendo l'affinità dei prodotti assicurativi di investimento con altri prodotti finanziari, il legislatore europeo sta privilegiando la specificità dei soggetti che li progettano, cioè le imprese di assicurazione, rispetto alla somiglianza fra prodotti, attribuendo quindi un ruolo centrale, anche di carattere normativo, all'EIOPA e, conseguentemente, alle autorità di vigilanza assicurativa nazionale.

Questo netto orientamento, diverso da quello di dieci anni fa, dovrebbe far riconsiderare lo stralcio di competenze a suo tempo previsto dalla legge sul risparmio del 2005, valutando la possibilità di riunificare la funzione di vigilanza e tutela in capo all'Ivass. In particolare, l'applicazione diretta ai prodotti di ramo III e V delle disposizioni del TUF, che in questo momento è prevista, non sarà infatti più compatibile con la normativa europea sui cosiddetti «Insurance-based Investment Products», gli IBIP, che includono anche quei prodotti.

La persistente discrepanza fra norme europee e nazionali metterebbe l'Italia in seria difficoltà nei confronti delle istituzioni europee, accrescerebbe i costi per le imprese, potrebbe ingenerare confusione negli stessi consumatori da tutelare, finalità ultima alla quale tutti noi dobbiamo piegarci. Qui si tratta di trovare il modo migliore di tutelare i consumatori.

Vengo alla questione dei poteri di intervento dell'Ivass. La direttiva, all'articolo 34, chiarisce: «le autorità di vigilanza hanno il potere di adottare qualsiasi misura necessaria, se appropriato anche di natura amministrativa e finanziaria, nei confronti delle imprese di assicurazione o di riassicurazione e dei membri dei loro organi amministrativi». Si tratta di una norma estremamente ampia, discendente dagli insegnamenti della crisi finanziaria globale, che ha rivelato la debolezza dell'impianto di vigilanza in importanti aree del mondo, in primis negli Stati Uniti (e non da noi in Italia, tengo subito a precisare).

Il testo legislativo licenziato dal Consiglio dei ministri che stiamo discutendo recepisce le indicazioni del legislatore comunitario traducendole, coerentemente con il nostro ordinamento amministrativo, in un insieme articolato di poteri specifici, in larga parte replicando le previsioni del CAP che sono già in vigore e adeguando Pag. 6qua e là la normativa all'evoluzione recente degli standard internazionali del settore finanziario.

È stata affacciata da taluni l'ipotesi che questa puntuale elencazione ecceda la delega ricevuta. A noi tale rilievo pare manifestamente infondato. L'articolo 191 novellato del CAP si limita a elencare le materie contenute nei vari titoli del Codice delle assicurazioni, per una ovvia esigenza di ordine. Sulla grande maggioranza di esse, torno a dire, l'Ivass è già oggi chiamato a esercitare potestà regolamentare. Poteri aggiuntivi rispetto alle previsioni vigenti, a esempio quelli sulla distribuzione degli utili, certo molto importanti e delicati, sono adesso attribuiti all'Ivass accogliendo raccomandazioni molto precise rivolte all'Italia dal Fondo monetario internazionale in occasione della periodica valutazione di adeguatezza dell'ordinamento assicurativo.

Eliminare l'elencazione esplicita dei diversi poteri, limitandosi a replicare la norma comunitaria nella sua onnicomprensività, non renderebbe secondo noi un buon servigio agli interessi pubblici in gioco, perché presterebbe il fianco, nella nostra giurisdizione, a dubbi interpretativi e a contenziosi. D'altronde, l'elencazione precisa dei poteri del supervisore è un caposaldo della legislazione in campo bancario.

Dove potrebbe, invece, a nostro giudizio migliorarsi il testo è sul punto della coerenza con la disciplina delle banche, che merita di essere perseguita, pur naturalmente nella salvaguardia della specificità del contesto assicurativo. Ad esempio, in merito ai poteri di rimozione degli esponenti aziendali, il cosiddetto «removal», alcune soluzioni formali che vengono adottate nella bozza del nuovo Testo unico bancario attualmente in discussione (l'atto n. 147) sembrano preferibili a quelle qui proposte. Concordiamo, invece, sulla trasposizione nell'ordinamento italiano dell'articolo 42 della direttiva, il quale statuisce che si applichino le medesime disposizioni, incluse quelle sul potere di rimozione dalla mansione, agli esponenti aziendali e ai titolari delle funzioni fondamentali. Neanche in questo caso può essere ipotizzato un eccesso di delega. In campo bancario – aggiungo – il recepimento della direttiva BRRD porterà esattamente al medesimo assetto.

Solvency II prevede, per le autorità di vigilanza, poteri e facoltà di intervento, che sono di grande ampiezza e profondità, obiettivamente, proprio per controbilanciare il fatto che il nuovo regime regolamentare consentirà alle imprese e ai loro esponenti valutazioni molto più complesse e discrezionali della propria situazione rispetto al regime vigente; azioni a cui si deve accompagnare, secondo il legislatore europeo, un'accresciuta responsabilità di imprese e amministratori nei confronti delle autorità di vigilanza.

Vi è un'ulteriore questione che riguarda i poteri regolamentari dell'Ivass. Una delle novità più rilevanti introdotta nella materia della vigilanza assicurativa dal legislatore europeo è l'accresciuto ruolo di indirizzo riconosciuto all'EIOPA, l'organismo europeo che si occupa di vigilanza assicurativa. Esso imporrà adattamenti continui degli ordinamenti nazionali, anche su aspetti molto minuti, di natura tecnica o procedurale. L'obiettivo sarà accrescere il livello di armonizzazione del corpus regolamentare che si applica a tutti i Paesi europei.

Uso una metafora per essere più chiaro. L'edificio normativo che stiamo costruendo avrà quattro piani. Al primo piano c’è la direttiva, che contiene i princìpi quadro e che è in via di recepimento negli ordinamenti nazionali, quindi le norme primarie.

Al secondo piano vi sono i regolamenti comunitari, atti delegati e standard tecnici, che sono direttamente applicabili a livello nazionale.

Al terzo piano ci sono le linee guida emanate dall'EIOPA. Queste linee guida non possono essere direttamente applicate nelle giurisdizioni nazionali, ma devono essere in qualche modo recepite negli ordinamenti nazionali a livello di norme secondarie, attraverso regolamenti dell'Autorità di vigilanza.Pag. 7

Queste norme secondarie costituiranno il quarto piano, il sottotetto, per così dire, di questo complesso edificio. Una linea guida dell'EIOPA potrebbe anche non essere adottata in un Paese, non essendo cogente, ma in tal caso l'Autorità di vigilanza nazionale deve formalmente e dettagliatamente spiegare perché non la sta adottando e deve farlo rapidamente, di norma entro due mesi. In altri termini, vige la procedura nota come comply or explain.

Sarebbe davvero assurdo che per decidere se adottare o respingere una linea guida dell'EIOPA – vi ricordo che fino ad ora ne sono state emanate 702 – cioè per fare manutenzione nel sottotetto, si dovesse ogni volta scomodare il Parlamento. Eppure questo è il rischio che si corre con l'attuale formulazione del comma 1 dell'articolo 191 del CAP, come rivisto dallo schema di decreto legislativo, perché questo articolo adesso recita: «fatta salva la potestà regolamentare del Governo e del Ministero dello sviluppo economico, secondo le disposizioni del presente Codice, l'Ivass [...] può adottare regolamenti o altre disposizioni di carattere generale per l'attuazione delle norme contenute nel presente codice e delle disposizioni direttamente applicabili dell'Unione europea [...]».

Il riferimento alle disposizioni «direttamente applicabili» esclude che l'Ivass possa emanare una norma regolamentare per adottare una linea guida dell'EIOPA, che non è una regola direttamente applicabile. Essendo, come dicevo, impensabile in tali casi il ricorso al Parlamento, oltre che per logica e per rispetto istituzionale, anche per la ristrettezza dei tempi concessi dalla procedura comply or explain (due mesi), si finirebbe col non adottare nessuna linea guida dell'EIOPA, per di più senza poter dare spiegazioni. Ne conseguirebbe l'isolamento dell'ordinamento italiano nel contesto europeo, con formidabili svantaggi competitivi per le nostre imprese assicuratrici, che non potrebbero, ad esempio, beneficiare di quanto in ambito europeo si farà in termini di convergenza delle regole e delle pratiche di vigilanza.

Su questo punto noto una convergenza di vedute con l'associazione di categoria, l'ANIA, che ha sottolineato nella recente audizione di un suo rappresentante l'importanza di attribuire all'Ivass il potere di tradurre la soft law europea nel nostro ordinamento per mezzo dei suoi regolamenti. Quindi, nel testo dell'articolo 191, comma 1, andrebbe modificato quel «direttamente applicabili», aggiungendo in modo esplicito la frase «nonché delle raccomandazioni, linee guida e altre disposizioni emanate dalle Autorità di vigilanza europee».

Vengo alla questione della funzione attuariale. La direttiva impone alle imprese assicuratrici la costituzione della funzione attuariale, chiamata a svolgere compiti fondamentali nel calcolo delle riserve tecniche e dei requisiti patrimoniali e nella corretta gestione dei rischi aziendali.

Quindi, la direttiva, all'articolo 48, il quale disciplina la funzione attuariale all'interno di ciascuna compagnia assicurativa, dice testualmente che «la funzione attuariale è esercitata da persone che dispongono di conoscenze di matematica attuariale e finanziaria commisurate alla natura, alla portata e alla complessità dei rischi inerenti all'attività dell'impresa di assicurazione o di riassicurazione e che sono in grado di dimostrare un'esperienza pertinente in materia di norme professionali e di altre norme applicabili».

Il testo legislativo approvato dal Consiglio dei ministri prevede, invece, al nuovo articolo 30-sexies del CAP, che la funzione attuariale sia esercitata «da un attuario iscritto nell'albo professionale di cui alla legge n. 194 del 1942, ovvero da soggetti che dispongono di a) conoscenze di matematica [...] o di b) comprovata esperienza [...]». In altri termini, l'iscrizione all'Albo degli attuari viene considerata condizione sufficiente per l'esercizio di questa nuova funzione attuariale prevista dalla direttiva nelle compagnie assicuratrici. Questa previsione solleva, a nostro giudizio, dubbi sulla corretta trasposizione Pag. 8nell'ordinamento italiano di questa norma comunitaria ed espone l'Italia a imbarazzi in ambito europeo.

La ratio del richiamato articolo 48 della direttiva sta chiaramente nel creare all'interno di ciascuna impresa una struttura (una divisione, un dipartimento), inserita nella organizzazione aziendale e dotata di responsabilità, che svolga quei delicati compiti, avuto riguardo alle specificità dell'impresa.

Non stiamo quindi parlando di generico esercizio della professione attuariale, ma di compiti per i quali occorre una comprovata esperienza. Questa non può essere garantita dalla mera iscrizione all'Albo professionale degli attuari, la quale potrebbe tutt'al più essere considerata una prova di possesso delle necessarie conoscenze, di cui alla lettera a) prima citata dell'articolo 30-sexies, ma non una garanzia dell'esperienza professionale di cui si parla alla lettera b).

Questo tema ci preoccupa come Ivass per una ragione direttamente riferita all'efficacia dell'azione di vigilanza. Noi saremo infatti chiamati, come previsto al punto 5 dell'articolo 41 della direttiva Solvency II, a verificare il rispetto dei «requisiti di conoscenza ed esperienza commisurate alla natura, alla portata e alla complessità dei rischi della specifica impresa» e sarebbe impossibile farlo in presenza di una previsione legislativa che attribuisce forzosamente tali qualità alla semplice attestazione di iscrizione all'Albo.

Il decreto legislativo opera, invece, in piena coerenza con la direttiva, laddove rivede il quadro dei controlli societari con l'obiettivo di evitare la moltiplicazione di figure con incarichi simili, in particolare non prevedendo più la figura dell'attuario incaricato per i settori Vita e RC Auto, essendone i compiti sostanzialmente riattribuiti dalla direttiva alla nuova funzione attuariale, né quella dell'attuario revisore, la cui funzione passa alla società di revisione.

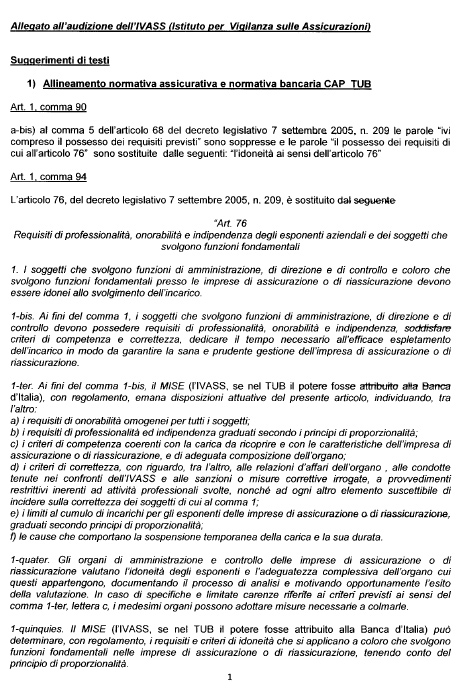

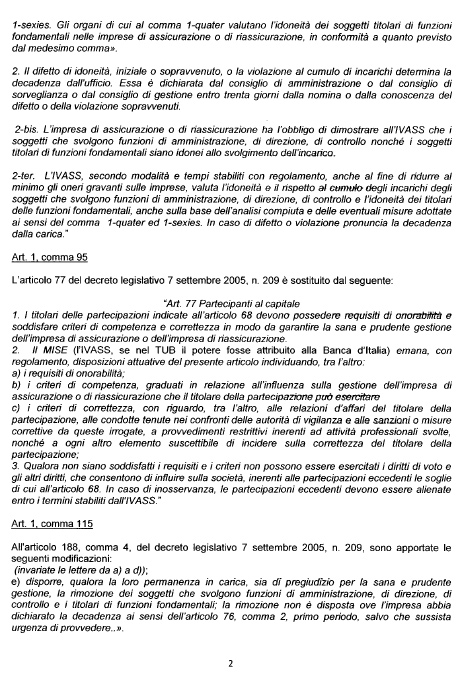

Ritorno ora sulla questione dell'allineamento fra la normativa assicurativa e quella bancaria, quindi fra il CAP e il TUB. Vorrei al riguardo sottolineare quanto sia importante assicurare coerenza e concordanza complessive, ogni volta che sia possibile naturalmente, non sempre e comunque, fra Codice delle assicurazioni e Testo unico bancario. Va continuata e rafforzata l'opera di integrazione della vigilanza bancaria e di quella assicurativa che fu voluta dal legislatore con la riforma che portò nel 2012 alla creazione dell'Ivass e alla sua riconduzione, almeno sotto il profilo della governance, alla Banca d'Italia, riconduzione della quale la mia persona è esempio in carne ed ossa, essendo io direttore generale della Banca d'Italia e, ex lege, presidente dell'Ivass.

In un mercato finanziario in cui i diversi attori, in particolare assicurazioni e banche, moltiplicano interazioni e integrazioni, si affacciano rischi di arbitraggio regolamentare da fronteggiare proprio lavorando sulla coerenza fra le rispettive normative. Si pensi, per esempio, ai conglomerati finanziari, presenti anche in Italia, i quali includono sia assicurazioni sia banche. La vigilanza su un conglomerato viene esercitata già oggi dalle autorità di entrambi i settori in modo coordinato. Le autorità coinvolte però devono potersi basare nella loro azione su norme che trattino uniformemente le medesime violazioni o criticità, altrimenti si incentivano comportamenti distorsivi nel conglomerato vigilato, a favore o a sfavore della componente bancaria o di quella assicurativa, a seconda della convenienza regolamentare. A sua volta, il conglomerato subisce poi dei costi maggiorati, impliciti ed espliciti, derivanti dal soggiacere a norme eterogenee.

Per migliorare la coerenza fra CAP e TUB è opportuno, a nostro avviso, introdurre nel testo del decreto alcuni minori affinamenti sui quali adesso non mi soffermo per brevità, ma che sono in allegato alla mia relazione.

Concludo con alcune considerazioni sul funzionamento dell'Ivass. Vorrei far notare come la direttiva che stiamo discutendo stabilisca con molta enfasi, all'articolo 27, quanto segue: «Gli Stati membri garantiscono che le Autorità di vigilanza Pag. 9dispongano dei mezzi necessari e posseggano relative conoscenze, capacità e mandato per raggiungere l'obiettivo principale della vigilanza, ovvero la tutela dei contraenti e dei beneficiari».

Il decreto legislativo non prevede nulla per dare concreta attuazione a questo principio stabilito dall'articolo 27. Questa nuova norma europea, tuttavia, appare contraddetta dall'ordinamento italiano vigente. Provo a spiegarlo in breve.

La legge istitutiva dell'Ivass del 2012, che ho già richiamato, volle fissare dei paletti nel passaggio dal vecchio Isvap al nuovo Istituto che ne andava ereditando funzioni e risorse, in modo da evitare derive di costo, con intenzione assolutamente sacrosanta. Quindi, la richiamata legge istitutiva stabilì che, al momento del passaggio, la pianta organica fosse «congelata» alla dimensione di quel momento, che le retribuzioni non implicassero maggiori oneri di bilancio, che fosse definito dai nuovi organi dell'Istituto un riassetto organizzativo tale da consentire risparmi rispetto al costo totale del vecchio ISVAP. Tutto questo è stato fatto.

Preciso subito, però, a scanso di equivoci, che le spese di funzionamento dell'Istituto non pesavano e non pesano sul bilancio pubblico, in quanto sono finanziate con contribuzioni dei soggetti vigilati. Quindi, le previsioni della legge istitutiva non erano volte a conseguire risparmi di denaro pubblico, ma ad affermare princìpi generali di efficienza.

Quei paletti erano opportuni nel momento in cui furono fissati. L'Ivass si trova però ora, a tre anni di distanza dalla promulgazione della legge istitutiva, a fronteggiare un mondo nuovo, che è quello appunto forgiato da Solvency II. Come abbiamo visto in precedenza, si tratta di un mondo molto più complesso del precedente. La vigilanza deve esercitarsi non più su un mero controllo di osservanza di regole formali, ma sulle valutazioni tecniche che le stesse compagnie daranno dei propri rischi, valutazioni sofisticate che vanno comprese in ogni piega nascosta, pena la perdita di controllo dell'oggetto stesso della nuova vigilanza, che sono appunto gli specifici profili di rischio di ciascuna impresa.

Questa è la ratio dell'articolo 27 della direttiva, che altrimenti poteva sembrare ovvio e ridondante. Il legislatore europeo è consapevole della sfida quantitativa e qualitativa posta, oltre che alle compagnie, agli stessi vigilanti e si preoccupa di consentire un adeguamento delle loro risorse.

L'Ivass ha assoluto bisogno di adeguare le sue, di risorse. Dico subito che non abbiamo intenzione di fare assunzioni a pioggia o realizzare alcuno spreco di denaro delle compagnie che ci finanziano. Abbiamo bisogno di immettere nella compagine dell'Autorità alcune limitate risorse nuove, nuove soprattutto nelle conoscenze e capacità, quelle conoscenze e capacità che sono citate nella direttiva, in parole povere analisti finanziari e ingegneri finanziari. Abbiamo bisogno di un po’ di queste competenze, che in questo momento non abbiamo.

Riteniamo pertanto opportuno, direi indispensabile, allentare i vincoli di legge alla gestione dell'Ivass. Nel recepire la direttiva andrebbero aggiunte norme che diano attuazione all'articolo 27; sono anch'esse riportate in allegato, quindi non ve le ripeto (ma sono poche parole aggiunte).

Andrà ribadito, e siamo i primi a suggerirlo, che si devono rispettare strettamente i princìpi di economicità della gestione, di efficienza, di razionalità e che mai alcun onere deve gravare sul bilancio dello Stato. Spetterà alla Corte dei conti, a cui è già oggi affidato il compito di verificare tutto questo, impedire e sanzionare scostamenti da questi princìpi.

Dopo questa perorazione a favore del mio stesso Istituto, concludo molto rapidamente dicendovi che l'Ivass condivide e apprezza l'impianto generale dello schema di decreto legislativo. Personalmente auspico che alle osservazioni e alle proposte che ho qui formulato, volte a conseguire quelli che a nostro giudizio sono miglioramenti del testo nell'interesse generale, sia dedicata attenzione da parte di questa Commissione.Pag. 10

Anche a noi preme favorire, grazie al mutamento di regime legislativo e regolamentare che sta per compiersi, un sistema assicurativo più solido ed efficiente e una vigilanza più incisiva e più intelligente, a beneficio ultimo di tutti coloro che si avvalgono dei servizi di questa importantissima industria.

Molte grazie per l'attenzione.

PRESIDENTE. Grazie a lei, perché non è consueto partecipare a un'audizione in cui gli auditi si sottraggono al rituale un po’ barocco di esposizioni arrotondate e invece vanno in modo outspoken al punto: cosa piace e cosa non piace, e opinioni anche diverse rispetto a chi è stato ascoltato precedentemente.

Segnalo a tutti i colleghi l'allegato alla documentazione consegnata in cui, in base al nostro criterio «non fiori ma opere di bene», indicate anche delle formulazioni alternative di alcune parti del testo dello schema. Questo aiuta tutti a comprendere il vostro punto di vista.

Do la parola ai colleghi che intendono intervenire per porre quesiti o formulare osservazioni.

GIOVANNI PAGLIA. In realtà, al di là di tutto, se ho capito bene, forse la sollecitazione più rilevante, dal mio punto di vista, è l'ultima. Se è vero che noi stiamo reinquadrando l'attività di vigilanza e ci viene detto esplicitamente che alle condizioni attuali di risorse umane ci saranno delle difficoltà oggettive e comprensibili a esercitarla pienamente, questa dovrebbe essere la prima cosa che noi prendiamo in considerazione. L'evoluzione normativa non serve a nulla se non ha la capacità di tradursi in prassi per assenza di risorse. Lo prendo per buono, ovviamente, e capisco anche che c’è un cambio di missione, ma credo che se ne dovrebbero fare carico, non solo come modifica normativa. Nel vostro caso, in effetti, forse le risorse dovreste reperirle autonomamente.

In secondo luogo, sul terzo piano del condominio, o meglio il terzo che guarda al quarto, anche se il quarto poi non l'ho trovato...

SALVATORE ROSSI, Presidente dell'Istituto per la vigilanza sulle assicurazioni (Ivass). Il quarto sono le norme Ivass che recepiscono le linee guida.

GIOVANNI PAGLIA. Allora stiamo fra il terzo e il quarto...

PRESIDENTE. Attenzione alla riforma del catasto, che aleggia.

GIOVANNI PAGLIA. Capisco la motivazione assolutamente razionale rispetto alla preoccupazione di non dare al Parlamento il compito di recepire regolamenti anche molto puntuali e specifici, però mi chiedo un'altra cosa. Rilevo che si tratta comunque di un potere, volenti o nolenti, discrezionale, perché il punto non è semplicemente di introdurre norme nell'ordinamento, come giustamente viene notato, quello di attribuire il potere anche di non introdurre alcune previsioni nell'ordinamento, se pure motivando tali decisioni. Mi chiedo dunque in quale modo si possa delegare a un organismo terzo, qual è l'Ivass, un potere anche di non recepimento.

Lo chiedo anche al resto della Commissione. Mi sembra un po’ difficile, sul piano giuridico, che si possa attribuire a un organismo come l'Ivass la possibilità di decidere cosa possa essere o non essere introdotto all'interno dell'ordinamento nazionale rispetto alle indicazioni europee.

ADRIANA GALGANO. Ringrazio il presidente Rossi per la relazione. Sono la relatrice del provvedimento presso la Commissione XIV, Politiche dell'Unione europea.

Dalla sua relazione emerge che ci sono alcuni punti dello schema di decreto che anticipano il recepimento di un regolamento e di una direttiva. Ci sono due questioni. La prima è che la delega che è stata data al Governo è stata attribuita ai sensi della legge n. 234 del 2012, quindi in stretta attinenza ai contenuti della direttiva. La seconda è che anticipare questioni che verranno trattate in provvedimenti Pag. 11successivi può creare confusioni, sovrapposizioni, complicazioni per chi opera sul campo.

Le chiedo, dunque, perché dovremmo anticipare delle questioni che, comunque, dovremo riaffrontare in seguito, con i due regolamenti che lei cita molto correttamente nella sua relazione.

PAOLO TANCREDI. Alcune cose che avrei chiesto al presidente Rossi, che ringrazio per l'esposizione chiara e dettagliata, le ha già anticipate la collega Galgano.

Lei non si dilunga molto, nella sua relazione, sulla corrispondenza con la delega parlamentare, perché l'atto del Governo in esame deve corrispondere con al contenuto della delega, al di là della legislazione europea da cui essa discende o da cui possiamo prendere ispirazione generica, correttamente immagino, anche nelle sue considerazioni.

Su questo le chiedo se sia possibile conoscere un suo parere e avere un approfondimento, anche sul tema delle competenze, perché – lo dico chiaramente, non credo ci sia niente da nascondere – c’è un certo conflitto di competenze rispetto ad alcuni prodotti emessi da soggetti che hanno sicuramente natura assicurativa e che dunque sono certamente sottoposti alla vigilanza dell'Ivass, ma che sono generatori di prodotti tipicamente finanziari, su cui le competenze di altre autorità potrebbero essere preziose e potrebbero essere valorizzate.

Approfitto anche della parte finale della sua relazione, in cui lei stesso chiede al Parlamento l'approfondimento sull'arricchimento di competenze anche della vostra struttura, proprio su temi e professioni dell'ambito finanziario.

Chiedo su questo un ulteriore chiarimento.

PRESIDENTE. Do la parola al presidente Rossi per la replica.

SALVATORE ROSSI, Presidente dell'Istituto per la vigilanza sulle assicurazioni (Ivass). Onorevole Galgano, probabilmente non sono stato chiaro nella mia esposizione. È vero che ho parlato più volte di altre direttive, di norme che sono in corso di emanazione e recepimento su altri fronti, in particolare sul fronte bancario, ma in realtà non credo che ci sia alcuna specifica norma, alcuna specifica aggiunta al testo del decreto legislativo che noi proponiamo che riguardi direttive che ancora devono essere recepite.

Citavo degli esempi: ad adiuvandum, se prendiamo questo tipo di impostazione, ci andiamo a raccordare con ciò che in campo bancario sta per succedere. Non so se riesco a spiegarmi. Mi scuso, sono un matematico di formazione e qui siamo su un terreno molto giuridico, quindi sono lievemente a disagio nel linguaggio.

Onorevole Tancredi, sul rispetto della delega, ho provato a dire nella mia esposizione che il principio del rispetto della delega è sacrosanto. La delega va rispettata e non devono esserci eccessi di delega. Sono state affacciate due ipotesi di eccesso di delega. Le ho trattate entrambe e ho provato a dimostrare che tale eccesso di delega non sussiste.

Sulla questione del riparto di competenze, in buona sostanza, fra Ivass e Consob, voglio essere più esplicito e davvero voglio fugare il dubbio che io venga qui a compiere difese corporative di prerogative dell'Ivass rispetto a quelle della Consob. Si tratta di trovare tutti quanti insieme il modo più efficiente di raggiungere l'obiettivo finale, che è la tutela del consumatore di servizi, nel caso specifico, di prodotti di investimento che sono contenuti dentro una polizza assicurativa.

Allora, come dicevo prima, nel 2005 si scelse la classica via di mezzo, cioè si disse che l'Ivass – l'ISVAP a quel tempo – avrebbe vigilato sulle assicurazioni, sul settore assicurativo; la Consob sulla trasparenza e sulla market conduct, come dicono gli inglesi, quindi sulla correttezza nei rapporti con la clientela. Si disse: ci sono prodotti che sono ibridi, i quali hanno una veste di polizza assicurativa, che hanno un forte contenuto di investimento; la Consob ha una consolidata esperienza Pag. 12nel tutelare la trasparenza dei prodotti finanziari in generale, quindi sottraiamo questi prodotti alla vigilanza Ivass e assegniamoli alla vigilanza della Consob, sempre sotto il profilo della trasparenza, naturalmente. Peraltro l'ISVAP a quel tempo, l'Ivass oggi, non può non occuparsene per niente, perché comunque tali prodotti fanno parte del comportamento della compagnia assicurativa nel suo complesso.

Ciò che ho sostenuto oggi è che, nel frattempo, il legislatore europeo ha preso un altro orientamento, cioè ha deciso rispetto a questo conflitto che, se volete, è un conflitto concettuale fra settori, settore assicurativo o settore bancario o settore finanziario non assicurativo e prodotti – quindi, è come se in una matrice uno guardasse le righe o le colonne – di scegliere, faccio per dire, le colonne, cioè il criterio della ripartizione di competenze per settori. Il mio punto è stato questo: se in Italia, invece, continuiamo a fare una scelta anche soltanto parzialmente diversa, finiamo, in un contesto che è sempre più integrato, in una condizione difficile nei confronti delle istituzioni europee.

Per il resto, noi lavoriamo di meno se è Consob ad occuparsi di quelle faccende, però si tratta di trovare la soluzione che tuteli di più i consumatori in un contesto europeo. Questo è stato il mio punto.

Rispondo ora all'onorevole Paglia. Egli pone una questione seria e sostanziale, che provo a ripetere con parole mie: EIOPA norma, con le sue linee guida, degli aspetti ipertecnici, iperminuti, iperspecifici – le vorrei far leggere le migliaia di pagine in cui quelle 702 linee guida sono scritte – però se l'Ivass decide di non adottarne una (questo è il punto che solleva lei) quella è una decisione discrezionale di un certo peso. Può l'Ivass prendere questa decisione autonomamente ? Sarò molto sincero: non so come risponderle, temo che anche qui non si riesca a stare in mezzo, ma si debba scegliere l'una o l'altra soluzione.

A me sembrerebbe più efficiente fidarsi dell'Ivass che, badate, realizza tutta la sua attività in modo pubblico.

GIOVANNI PAGLIA. Il problema che pongo io è se ciò sia legittimo, non se sia efficiente.

SALVATORE ROSSI, Presidente dell'Istituto per la vigilanza sulle assicurazioni (Ivass). Tutti i giuristi consultati mi dicono essere assolutamente legittimo e così si comportano tutti gli altri Paesi d'Europa.

ADRIANA GALGANO. Premetto che non entro nel merito delle questioni che lei ha sollevato, però ha fatto delle considerazioni importanti sotto l'aspetto europeo. Da quanto abbiamo verificato in Commissione, in realtà, il controllo della stabilità e il controllo della trasparenza sono organizzati in modo molto diverso nei vari Paesi europei.

In Inghilterra, nei Paesi Bassi e in Belgio c’è la separazione, come in Italia. In Germania tale controllo è articolato su più livelli. Quindi, le rivolgo una domanda che ho posto anche in altre audizioni: qual è la vera possibilità di una convergenza del modello in Europa ? A guardare la situazione europea, attualmente non sembra che ci possa essere, perlomeno nel breve-medio periodo.

GIOVANNI PAGLIA. La mia forse è una puntualizzazione, anche rispetto a quello che veniva detto nelle risposte. La mia domanda è molto pratica. Ho capito la questione delle colonne e delle travi, però, sostanzialmente, per prendere una struttura che attualmente non faceva un pezzo di lavoro, perché era delegato ad altri, che tipo di implementazione, dal punto di vista dell'acquisizione di professionalità e via dicendo, si ritiene che sia necessaria per arrivare a fare fino in fondo l'intera opera di vigilanza ?

Credo che il tema diventi quello, pragmaticamente, come dicevo prima: quanto sia facile e in che misura. Questo è ciò che mi interessava capire. È una cosa che si può fare in una settimana o ha bisogno di immettere professionalità per un periodo medio-lungo ?

MARCO CAUSI. Nel ringraziare anch'io il presidente Rossi per l'audizione, devo dire che mi ha molto intrigato l'ultimo scambio di battute sulla questione del recepimento degli standard tecnici delle 702 linee guida. In un punto della sua audizione, infatti, lei ricorda che ci sono voluti molti anni per costruire questo apparato, che esso tiene dentro anche alcune difformità di modelli che ci sono fra i diversi Paesi europei e che ciascun Paese ha cercato di metter dentro le cose che salvaguardano la sua specificità nazionale.

Da questo punto di vista, considerato che ogni tanto, nel campo della regolamentazione bancaria, abbiamo l'impressione in Italia – ricordo anche recenti affermazioni, naturalmente molto morigerate, da parte del dottor Panetta della Banca d'Italia – che alcune regole europee tendano a essere in alcuni casi asimmetriche rispetto all'impatto con l'Italia, a questo punto, spostandoci sul settore assicurativo, c’è una maggiore modularità di questa regola ? Possiamo cioè trovare dentro queste 702 linee guida quelle che magari hanno un impatto sul settore meno asimmetrico di quanto non ci sembri sia, invece, ogni tanto nel settore bancario ?

Quindi, c’è un processo di maggiore flessibilità nell'adozione regolamentare in Italia ? Questo potrebbe essere un elemento interessante da capire.

SALVATORE ROSSI, Presidente dell'Istituto per la vigilanza sulle assicurazioni (Ivass). Rispondo prima all'onorevole Galgano, che mi pone una domanda di carattere generale, all'interno della quale si colloca anche una possibile risposta all'onorevole Paglia.

È vero, in Europa c’è una pluralità di modelli di vigilanza finanziaria. C’è il modello settoriale, quindi c’è l'Autorità per le banche, quella per le assicurazioni, quella per i fondi pensione eccetera.

C’è il modello della vigilanza per finalità, secondo il quale si vigila sulla trasparenza e sulla market conduct di tutti i soggetti e sulla tutela del cliente per tutti i soggetti, che siano banche, assicurazioni eccetera. Questo è il modello inglese attuale.

C’è anche il modello, estremo, per cui un'autorità esercita tutte le forme di vigilanza su tutti i soggetti.

Il regime vigente in Italia è largamente settoriale. Quando si decise di chiudere l'ISVAP, far nascere l'Ivass e ricondurlo sotto l'ombrello della Banca d'Italia, si fece un piccolo passo nella direzione di un modello per finalità, che però non c’è ancora.

Se si volesse andare del tutto – ma questa è davvero una decisione politica, su cui non mi esprimo, essendo al riguardo totalmente neutrale – verso un modello di vigilanza per finalità, ebbene ci si vada, però davvero per intero, quindi si faccia come in Inghilterra. A quel punto si istituisce un'autorità unica che svolge la vigilanza prudenziale di stabilità su tutti i soggetti finanziari e un'autorità che vigila sulla market conduct per tutti i soggetti finanziari, come è in questo momento in Inghilterra: la PRA (Prudential Regulation Authority's) all'interno della Bank of England svolge la vigilanza prudenziale su tutti i soggetti mentre la FSA (Financial Services Authority) fa market conduct. In Germania BAFIN costituisce invece l'Autorità di vigilanza unica fa tutto per tutti.

Quindi, di nuovo, si tratta di una questione di scelta generale e di scelta politica. In questo momento, l'ordinamento in Italia in materia non è organizzato per finalità, ma è fondamentalmente settoriale, con questa parzialissima eccezione dell'Ivass, che rimane comunque un'entità separata; l'Ivass è organizzativamente e giuridicamente un ente separato dalla Banca d'Italia, però abbiamo la «testa» in comune.

Credo di aver risposto dando questa risposta generale.

Onorevole Causi, se ho compreso bene il punto, la risposta può stare in questo: in realtà, nel settore assicurativo, con il ruolo dell'EIOPA, che viene adesso riconosciuto in modo esplicito ed enfatico dal legislatore europeo, attribuendole la facoltà di emanare linee guida dettagliatissime, che poi vengono affidate alle autorità nazionali

perché vengano applicate e messe in pratica con la procedura comply or explain, ci si sta avvicinando al modello verso cui pure il settore bancario tende, perché l'EBA (European Banking Authority), che è l'equivalente dell'EIOPA, fa la stessa cosa, cioè emana linee guida, comply or explain, quindi c’è una convergenza tendenziale, una somiglianza abbastanza spiccata che si va formando fra i due mondi.

Dico che si va formando perché, anche nel caso bancario, c’è una direttiva che è in corso di recepimento.

PRESIDENTE. Ringrazio i nostri ospiti e dichiaro conclusa l'audizione.

Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dal dottor Salvatore Rossi (vedi allegato) e dichiaro conclusa l'audizione.

La seduta termina alle 17.

ALLEGATO