Sulla pubblicità dei lavori:

Giorgetti Giancarlo , Presidente ... 3

Audizione di rappresentanti della Commissione tecnica paritetica per l'attuazione del federalismo fiscale (COPAFF) nell'ambito dell'esame dello schema di decreto ministeriale recante adozione della nota metodologica sulle capacità fiscali dei comuni delle Regioni a statuto ordinario (atto n.140)

(ai sensi dell'articolo 5, comma 5, del regolamento della Commissione):

Giorgetti Giancarlo , Presidente ... 3

Longobardi Ernesto , Componente della Commissione tecnica paritetica per l'attuazione del federalismo fiscale (COPAFF) ... 3

Giorgetti Giancarlo , Presidente ... 8

Paglia Giovanni (SEL) ... 8

Molinari Francesco ... 8

Guerra Maria Cecilia ... 8

Longobardi Ernesto ... 9

Molinari Francesco ... 10

Longobardi Ernesto ... 10

Giorgetti Giancarlo , Presidente ... 10

ALLEGATO: Documentazione depositata dai rappresentanti della Commissione tecnica paritetica per l'attuazione del federalismo fiscale (COPAFF) ... 11

PRESIDENZA DEL PRESIDENTE GIANCARLO GIORGETTI

La seduta comincia alle 8.10.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione di rappresentanti della Commissione tecnica paritetica per l'attuazione del federalismo fiscale (COPAFF) nell'ambito dell'esame dello schema di decreto ministeriale recante adozione della nota metodologica sulle capacità fiscali dei comuni e delle regioni a statuto ordinario (atto n. 140).

PRESIDENTE. L'ordine del giorno reca l'audizione di rappresentanti della Commissione tecnica paritetica per l'attuazione del federalismo fiscale (COPAFF) nell'ambito dell'esame dello schema di decreto ministeriale recante adozione della nota metodologica sulle capacità fiscali dei comuni e delle regioni a statuto ordinario (atto n. 140).

Do la parola al professor Longobardi per lo svolgimento della relazione.

ERNESTO LONGOBARDI, Componente della Commissione tecnica paritetica per l'attuazione del federalismo fiscale (COPAFF). Grazie, presidente. Intervengo sul provvedimento di approvazione della nota metodologica relativa alle capacità fiscali dei comuni, introducendo eventualmente qualche dettaglio tecnico dopo la mia presentazione, se ci sarà tempo disposizione, anche in base ai vostri interessi.

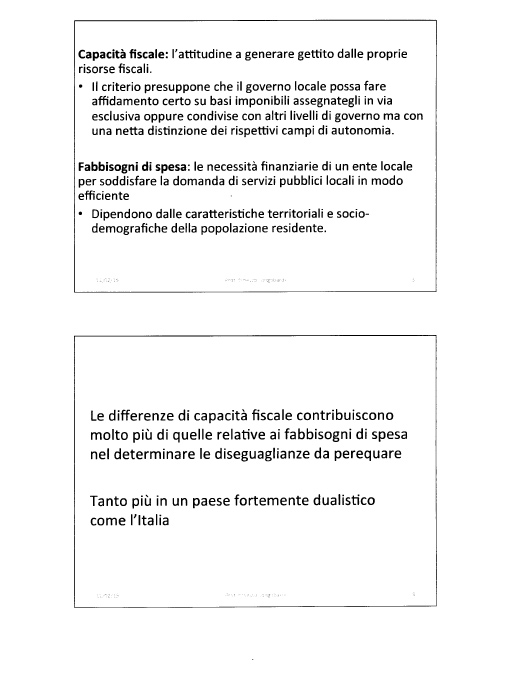

Riprendiamo molto brevemente temi che sono ormai ampiamente noti a questa Commissione, ovvero che le due dimensioni su cui si fanno agire i meccanismi di perequazione a livello mondiale sono la capacità fiscale da una parte e i fabbisogni di spesa dall'altra. Ormai, questi concetti sono noti. La capacità fiscale è l'attitudine a generare il gettito da imposte proprie, cioè imposte sulle quali il governo locale possa esercitare margini di autonomia, mentre i fabbisogni di spesa sono le necessità finanziarie per provvedere all'erogazione di servizi pubblici in qualità e quantità uniformi sul territorio e dipendono dalle condizioni di domanda e di offerta del servizio pubblico locale.

Posso aggiungere un aspetto che non è sempre noto, ovvero che la capacità fiscale è molto più importante dei fabbisogni standard nel determinare le differenze fra i governi locali. Infatti, l'origine della disuguaglianza e delle differenze tra i governi locali dipende in forma più pesante dalla capacità fiscale che dai fabbisogni standard.

In generale, questo vale sempre. Ho visto dei dati OCSE che riportavano in percentuale, per tutti i Paesi, il peso del fattore capacità fiscale rispetto al peso del fabbisogno standard nel determinare le esigenze di perequazione. Questo, però, è particolarmente vero per l'Italia che, come sappiamo, ha una struttura fortemente dualistica sul territorio. Comunque, a conferma, potete vedere la tabellina che mostra il confronto, nelle due colonne, della capacità fiscale per abitante, così come è stata stimata nel provvedimento che è alla Pag. 4vostra attenzione, con il fabbisogno standard, che è stato approvato con il DPCM ormai in via di pubblicazione sulla Gazzetta Ufficiale.

Se fate il confronto fra il minimo e il massimo – ovviamente qui i comuni sono aggregati per regioni – della capacità fiscale, la regione in cui i comuni hanno in media la capacità fiscale più bassa corrisponde al 44 per cento della capacità fiscale per abitante rispetto alla regione in cui i comuni hanno la capacità fiscale più alta. In particolare, si tratta della Liguria, che ha 876 euro pro capite annuo di capacità fiscale e della Basilicata, che ne ha 387, ovvero il 44 per cento di 876. Invece, se guardate al fabbisogno, il dato è del 64 per cento. La regione con il fabbisogno di spesa minore è la Puglia, con 490 euro pro capite, che ha, rispetto al Lazio, che è la regione con il fabbisogno di spesa più alto, il 66 per cento.

Questi dati sono a conferma del fatto che la partita delle capacità fiscali è assolutamente decisiva nella costruzione del sistema perequativo, quindi era assolutamente impossibile fermarsi al fabbisogno standard. Devo dire che il fabbisogno standard ha richiesto più tempo e più investimento di risorse umane, informative e di costruzione di banca dati, ma è stato un bene fare quell'investimento anche perché, come si è detto più volte, il patrimonio informativo che abbiamo costruito in questa occasione è prezioso anche per altri scopi. La capacità fiscale, invece, è stata stimata con meno impiego di risorse in tempi abbastanza brevi.

La conferma di quanto vi dico è che in genere non esistono sistemi perequativi basati solo sui fabbisogni. Forse c’è un caso, quello dell'Australia, che in qualche modo si avvicina, ma in generale non esistono – ripeto – sistemi perequativi basati solo sui fabbisogni. Possiamo avere sistemi perequativi basati solo sulla capacità fiscale, come in Canada, o come quello che stiamo costruendo, basato sulla capacità fiscale e i fabbisogni, ma non ci possiamo affidare solo ai fabbisogni. Dico questo per confermare che il decreto ministeriale che è alla vostra attenzione è decisivo e di estrema importanza perché non possiamo pensare di costituire un sistema perequativo senza tener conto delle capacità fiscali.

Allora, come si stimano le capacità fiscali ? Il criterio di fondo, la regola e il punto più delicato è quello di separare lo sforzo fiscale dalla capacità fiscale, ovvero salvaguardare gli incentivi allo sforzo fiscale. Questo è il nucleo della partita di costruzione delle capacità fiscali.

Sarebbe molto facile considerare come una misura della capacità fiscale il prelievo effettivo: guardiamo i bilanci e prendiamo il prelievo effettivamente riscosso o accertato dai comuni come misura della capacità fiscale. Sarebbe, però, un errore perché frustreremmo l'incentivo allo sforzo fiscale da parte del singolo comune. Se si perequasse in base al prelievo fiscale effettivo e non a un prelievo fiscale standardizzato potenziale, ogni aumento impositivo dovuto all'uso dei margini di autonomia lasciata al comune andrebbe in una riduzione, al 100 per cento o anche di meno, di trasferimenti perequativi. Quindi, se l'aumento di gettito effettivo portasse a una riduzione di trasferimenti, verrebbe meno ogni incentivo per il comune ad esercitare una propria politica fiscale autonoma.

Pertanto, si ricorre a degli indicatori della stima se si deve far riferimento alla capacità fiscale come concetto di reddito potenziale, ovvero di entrate potenziali e non effettive. Sostanzialmente, i sistemi sono tre.

Il più semplice sarebbe quello di guardare a qualche indicatore macroeconomico. Si potrebbe prendere il reddito pro capite, che – vi assicuro – andrebbe abbastanza bene perché l'andamento del reddito pro capite a livello nazionale riflette, grosso modo, il livello distributivo, anche se da noi è un po’ diverso perché abbiamo una forte tassazione immobiliare a livello locale della tassazione del reddito.

Il problema è sostanzialmente informativo, nel senso che la contabilità nazionale non ci dà i livelli di reddito pro capite a livello comunale, bensì a livello regionale. Con fatica, si può arrivare a livello provinciale, Pag. 5ma non abbiamo il PIL e il reddito pro capite a livello comunale. Siccome stiamo parlando di sistemi perequativi dei comuni, purtroppo non si può usare un indicatore di questo tipo. Tutti gli studi che guardano ai redditi a livello comunale si basano sulla dichiarazione dei redditi, ma se consideriamo le dichiarazioni torniamo al problema iniziale.

Allora, i sistemi che si usano, anche se difficilmente i Paesi fanno riferimento a questi indicatori macroeconomici, sono due e sono ampiamente descritti nei documenti che vi sono stati distribuiti dal Dipartimento delle finanze. Il Representative tax system (RTS) - purtroppo, mi sono adeguato alla pessima abitudine di usare gli acronimi in inglese – sarebbe il sistema tributario rappresentativo. In sostanza, per ogni tributo si tratta di determinare qual è la sua struttura standard. Per esempio, se c’è un'aliquota che può variare in un certo intervallo e se il legislatore tributario ha fissato l'aliquota standard di riferimento, si prende quella. Se ci sono le detrazioni, occorre distinguere fra quelle che qualificano la struttura standard del tributo e quelle che sono lasciate all'autonomia decisionale del singolo comune.

Chi conosce questi temi comprende che è una problematica analoga a quella che si trova quando, a livello di un bilancio, si cerca di quantificare le cosiddette tax expenditure, cioè le agevolazioni attraverso le imposizioni fiscali anziché attraverso i trasferimenti di spesa. Anche in quel caso, si tratta di riuscire a discernere qual è la struttura standard del tributo e qual è, invece, quella lasciata alla possibilità di variazione discrezionale. Questo, però, non è sempre facile. Ci sono, infatti, alcuni casi in cui questa operazione non riesce. Quando riesce, si applica la struttura standard del tributo – aliquote standard e detrazioni standard – alla base imponibile effettiva di quel singolo tributo.

In sostanza, il sistema dell'RTS non sempre risulta applicabile perché è difficile trovare la struttura standard del tributo. Questo avviene particolarmente con certi tipi di tributo e soprattutto con le entrate che hanno natura di corrispettivo, cioè prelievi effettuati a fronte della produzione di servizi pubblici. In questi casi è praticamente impossibile applicare questo sistema. Quando è impossibile applicarlo tecnicamente o quando si valutano i vantaggi che rispetto all'RTS dà il metodo econometrico, si applica quest'ultimo (poi vediamo quali sono i vantaggi).

In questi documenti il metodo econometrico è stato chiamato «metodo della capacità fiscale stimata con regressione» (Regression-based fiscal capacity approach, RFCA). Questo approccio non deve sorprendere la Commissione perché è esattamente analogo a quello che ha portato alla determinazione dei fabbisogni standard. È esattamente la stessa tecnica econometrica e lo stesso tipo di impostazione del modello empirico e quant'altro.

Siccome il Representative tax system si applica in base alla struttura standard del tributo, elimina dalla capacità fiscale presa a riferimento per le politiche perequative la componente di sforzo fiscale. Quindi, se un comune ha applicato un'aliquota maggiorata perché ha voluto fare una politica fiscale di finanziamento di servizi aggiuntivi rispetto a quelli standard, il ricorso all'autonomia tributaria in termini di sforzo fiscale non viene penalizzato perché la perequazione fa riferimento alla struttura standard del tributo. Quindi, sotto questo profilo il sistema ha indubbiamente un vantaggio.

C’è, però, una forma di disincentivo che permane. Non è del tutto chiaro in letteratura, ma è esattamente così. C’è una seconda forma di incentivo che non viene salvaguardata quando si fa riferimento all'RTS ed è quella che riguarda la base imponibile. Come vi dicevo, l'RTS viene applicato sulla base imponibile effettiva. Allora, se è vero che lo sforzo fiscale dal lato del gettito e della strumentazione delle aliquote non viene penalizzato, vengono penalizzate le politiche di emersione della base imponibile, le politiche di contrasto all'evasione e quant'altro.

Questo è un difetto, laddove il governo locale abbia effettivamente strumenti di contrasto all'evasione. Una volta parlando di questo in un seminario internazionale, Pag. 6molti non capivano perché non erano abituati a pensare che il governo locale avesse poteri in questo campo, sostenendo che l'accertamento è fatto dal Governo; al massimo, la riscossione è fatta localmente. Tuttavia, dove, come da noi, ci sono imposte locali rispetto alle quali i comuni hanno il potere di accertamento, questo è un difetto del sistema RTS.

Ricapitolando, ci sono due forme di incentivi di cui tener conto, quello dello sforzo fiscale, che definiamo come la differenza fra il gettito effettivo e quello potenziale, e quello della differenza fra base imponibile potenziale e base imponibile effettiva, per il quale ho ripreso il termine usato nel rapporto prodotto dal Dipartimento delle finanze, ovvero «tax gap». Quindi, riserviamo l'espressione «sforzo fiscale» alla differenza in termini di gettito e quello di «tax gap» alle differenze in termini di base imponibile. L'RTS salvaguarda il primo tipo di incentivo, ma non il secondo.

Allora, se si vuole pensare un sistema che salvaguardi anche il secondo tipo di incentivo, soprattutto perché i comuni da noi hanno poteri di accertamento, si può fare in due modi: o si stima separatamente il tax gap, cioè si costruisce un indicatore di tax gap e lo si applica come correttivo all'RTS stimato nel modo in cui ho detto, oppure si ricorre alla stima econometrica.

In generale, la stima econometrica, per sua natura, stima una base imponibile potenziale e non effettiva, salvo che – c’è un'eccezione che riguarda proprio l'esercizio che è stato fatto – non si usino come regressori delle basi imponibili effettive, cosa che qui in parte si fa. Tuttavia, in generale, quanto più la stima econometrica prescinde da basi imponibili effettive e guarda a valori di mercato, tanto più questo sistema dell'RFCA è immune da questo tipo di critica.

Un altro caso in cui non si può applicare l'RTS è quando il legislatore non fissa la struttura standard, per cui diventa impossibile usarlo, oppure quando il concetto di base imponibile è sfuggente, come quando il sistema di finanziamento è per corrispettivo, quindi per controprestazione, per cui è difficile parlare di base imponibile in senso tecnico.

Nel lavoro fatto dal Dipartimento finanze con l'ANCI, l'IFEL e quant'altri, si è applicato un mix di questi strumenti. Si sono distinti tre grandi comparti. Innanzitutto, abbiamo le imposte immobiliari. Quali che esse siano (IMU, TASI e così via), i sistemi non cambiano molto; anche se si dovesse pervenire alla local tax non sarebbe molto dispendioso riuscire ad adattare la stima. In questo caso, è stato applicato un RTS con la correzione per il tax gap, anche se la correzione del tax gap è stata limitata prudenzialmente, per ora, a un 5 per cento del tax gap stimato, con l'idea – questo è un punto abbastanza importante e delicato – che questa percentuale di correzione dell'RTS possa crescere nel tempo.

Ci sono due motivi che spingono a questa prudenza. Il primo è la preoccupazione per gli effetti redistributivi a livello nazionale che comporterebbe un'applicazione immediata di una correzione pari all'intero tax gap; il secondo è il fatto che bisogna affinare anche le stime del tax gap. Su questo si sta lavorando, ma probabilmente prima di poter fare pieno affidamento sulla stima del tax gap ci vorrà ancora del lavoro di analisi econometrica e statistico-econometrica.

Riguardo, invece, all'addizionale IRPEF si è applicato il sistema dell'RTS secco, cioè senza correzione per il tax gap, questo perché la stima del tax gap per l'imposta sul reddito locale è ancora più difficile che la stima del tax gap – cioè dell'evasione – per le imposte immobiliari. Quindi, sarà così finché non avremo lavori robusti di stima dell'evasione delle imposte sul reddito distribuiti territorialmente. Su questo si sta lavorando in diverse sedi, ma siamo ancora abbastanza distanti.

Questo vale per le due imposte maggiori, imposte immobiliari e addizionale IRPEF. Invece, per quanto riguarda i tributi minori (imposte di soggiorno, di scopo, sulla pubblicità), sono stati messi insieme i corrispettivi, cioè i proventi dei servizi pubblici. Laddove, appunto, si applica Pag. 7un principio di controprestazione e si fa pagare l'utente per una quota del costo del servizio, si è applicato il metodo econometrico.

A sé stante rimane il comparto rifiuti, perché ci si è attenuti alla scelta, che, peraltro, è già stata anticipata quando si lavorava ai fabbisogni standard, di eguagliare gli importi dei rifiuti dal lato fabbisogni e dal lato capacità fiscali per diversi motivi, in primo luogo per il fatto che l'indicazione normativa è di una piena copertura a tariffa del costo del servizio di smaltimento rifiuti.

Concludo con una slide riassuntiva, dopodiché aggiungo solo una piccolissima cosa sulla quale non ho scritto una slide.

Costruiamo la base imponibile effettiva e quella potenziale. La differenza fra le due basi imponibili è il tax gap, cioè l'evasione. Se si applicano le aliquote effettive alla base imponibile effettiva, ovviamente si ha il gettito effettivo, quello che troveremo nei bilanci. Se, invece, applichiamo un RTS, quindi le aliquote standard (dico aliquota, ma intendo anche le detrazioni e le agevolazioni), otteniamo la capacità fiscale calcolata con RTS. La differenza fra capacità fiscale calcolata con RTS e il gettito effettivo è lo sforzo fiscale. Quindi, vi è la distinzione tra sforzo fiscale e tax gap.

Se si parte dalla base imponibile potenziale e si fa la stima econometrica, si ottiene la capacità fiscale calcolata con il metodo econometrico RFCA. Partire dalla base imponibile potenziale vuol dire prendere come regressori, nella tecnica statistica, dei valori di mercato, non le basi imponibili dichiarate. Se è così, c’è il vantaggio che si salvaguarda l'incentivo alle politiche di contrasto all'evasione.

Nel lavoro che vi è stato presentato è in larga parte così, ma non ancora del tutto perché si mettono fra i regressori anche i redditi dichiarati IRPEF, quindi c’è una componente che viene da base imponibile effettiva. Nella misura in cui la stima econometrica è alimentata da indicatori che vengono dalla base imponibile effettiva, si riproduce anche qui il problema dell'indebolimento dell'incentivo di contrasto all'evasione.

Infine, se si stima separatamente il tax gap e si costruisce un indicatore per correggere la capacità fiscale, abbiamo l'ultima possibilità. Questa è stata applicata per le imposte immobiliari. L'RTS secca si è utilizzata per l'addizionale IRPEF. Il sistema econometrico si è, invece, usato per l'altro gruppo di imposte.

Un punto che vorrei aggiungere, ma di cui non ho fatto la slide, mi è venuto in mente parlando con la senatrice Guerra. Il discorso è che rimane tutta da verificare la parte procedurale. Come ricorderete, per i fabbisogni standard la procedura era molto complessa ed era stata prevista dalla legge. Si prevedeva un ruolo importante della COPAFF, il passaggio nelle conferenze e in Commissione bicamerale, poi di nuovo l'esame delle altre Commissioni parlamentari. Invece, qui, probabilmente per motivi pratici assolutamente condivisibili, si è adottata una procedura estremamente semplificata, neanche declinata da una norma di legge in maniera compiuta.

Credo, invece, che sia estremamente importante ristabilire, sulla base della normativa, che fabbisogni standard e capacità fiscali viaggiano sullo stesso binario anche dal punto di vista procedurale e istituzionale. È assolutamente non giustificabile che le capacità fiscali abbiano una scorciatoia, ovvero una procedura abbreviata. A questo riguardo, credo che possa essere compito di questa Commissione, in quanto Commissione parlamentare, segnalare questi aspetti particolarmente delicati dal punto di vista istituzionale, anche perché sono estremamente rilevanti dal punto di vista della manutenzione.

Questa Commissione ha giustamente segnalato l'esigenza di arrivare a un aggiornamento dei fabbisogni standard con una periodicità più frequente rispetto ai 3 anni previsti dalla legge. A quanto mi risulta, nell'ultima versione del DPCM sui fabbisogni standard è stato inserito, su suggerimento di questa Commissione, l'aggiornamento su base annuale anziché Pag. 8triennale. Lo stesso problema si pone in questo caso. Insomma, non è che questa partita sia chiusa. Ci sarà una continua operazione di manutenzione e di stima rispetto alla quale è importante definire una procedura compiuta sia su un versante sia sull'altro.

PRESIDENTE. Ringraziamo il professor Longobardi. Do la parola ai colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

GIOVANNI PAGLIA. Rispetto agli altri tributi (tassa di soggiorno, tassa di occupazione di suolo pubblico e quant'altro), mi chiedo per quale motivo alcuni di questi non siano stati considerati sforzo fiscale tout court, come sembrerebbero. Per esempio, la tassa di soggiorno è sforzo fiscale per eccellenza dal mio punto di vista perché, come per le tasse di scopo, un comune decide se inserirla o meno per fare fronte a spese proprie. Infatti, sulla nostra costa da un comune all'altro, c’è chi decide di mettere tasse di soggiorno importanti e chi a zero per ragioni semplicemente concorrenziali. Questa è la prima questione.

La seconda è una domanda che faccio alla Commissione. Inserire un parametro che vada a stimare il tax gap va bene, a patto che siamo tutti concordi che i comuni abbiano propri strumenti adeguati per lottare contro l'evasione fiscale, altrimenti non funziona. Ho, però, qualche dubbio che sia così, non foss'altro perché i comuni possono rivolgersi solo ed esclusivamente, di fatto, all'Agenzia delle entrate e alla Guardia di finanza, ma non hanno strumenti propri di accertamento che immediatamente producono un potenziale recupero di gettito. Si fanno le segnalazioni, ma poi se si ha la sfortuna, come capita alcune volte, di avere una caserma della Guardia di finanza o una sezione dell'Agenzia delle entrate non particolarmente attenta, le segnalazioni finiscono nel vuoto e il tax gap rimane esattamente allo stesso punto, senza che si abbia uno strumento per colmarlo.

Se questo significa vedersi riconosciuta una capacità fiscale superiore a quella che si ha effettivamente, in virtù del fatto che c’è un'evasione stimata che, tuttavia, non può essere colmata con strumenti propri, si verifica un problema. Questa, però, non è questione tecnica, ma politica.

FRANCESCO MOLINARI. Innanzitutto, mi scuso per il ritardo. Vorrei capire perché l'RTS secco si applica alle imposte sui redditi che, di per sé, dovrebbero essere dei flussi, mentre quella con il calcolo dell'evasione si applica agli immobili che, di per sé, dovrebbero essere facilmente individuabili. Vi sono molti sistemi ormai in voga, a partire da Google Maps. Secondo me sarebbe più ovvio, quindi, adottarlo sia per il calcolo delle imposte sui redditi che per quelle sugli immobili, data la capacità e la facilità di accertamento.

MARIA CECILIA GUERRA. Avrei molte domande, ma mi limito ad alcune. La prima è la richiesta di una sua valutazione sulla questione della riduzione dell'aliquota standard, che è diversa nelle diverse tipologie di imposte che abbiamo. Per l'IMU la scelta che è stata fatta è quella classica, cioè di prendere l'aliquota base legale. Giustamente, però, il lavoro evidenzia come l'aliquota media sarebbe più alta.

Nel nostro Paese abbiamo una chiara consapevolezza che l'audizione che abbiamo fatto con l'Ufficio parlamentare di bilancio e con il professor Zanardi ha reso ancora più evidente: abbiamo avuto un movimento compensativo nelle imposte rispetto a deficit di altri tipi di finanziamento. È, dunque, molto grosso il sospetto che il prelievo medio più alto non derivi da sforzo fiscale inteso come lo intendiamo noi, cioè finalizzato a dare di più ai propri cittadini, ma sia, invece, quello necessitato a garantire quello che dovrebbe essere uno standard. Ora, capisco che l'adozione di un'aliquota più alta avrebbe avuto effetti più forti sulla perequazione, quindi è una cosa da esaminare con molta attenzione, specialmente in fase di prima applicazione, ma vorrei una sua valutazione su questo.Pag. 9

Inoltre, vorrei una sua valutazione anche sull'elemento non di sforzo fiscale, ma di valore medio di approssimazione dello standard in casi in cui non abbiamo un'aliquota media, come nel caso delle tasse-tariffe, su cui si è deciso di fare una valutazione congiunta, con un'unica stima econometrica. Ecco, questo aspetto mi turba molto perché avrei preferito due metodi diversi, essendo due tipi di prelievo molto diversi. Probabilmente, però, è stato fatto per dare maggiore robustezza alla stima, ma vorrei capirlo perché, anche in quel caso, siccome questo elemento di sforzo fiscale rispetto allo standard è piuttosto significativo, tenere insieme quello che viene chiamato sforzo fiscale – in quel caso si adotta la mediana per le tariffe e per le imposte – mi sembra sia problematico.

Per la questione delle addizionali, credo che si sia fatta la scelta di intervallo – cioè di un valore puntuale a metà nell'intervallo fra 0 e 0,8 per cento – che, rispetto a scelte alternative come poteva essere la mediana, non ho capito bene. Quindi, sarei contenta se potesse darmi un'indicazione anche su questo.

Infine, sulla questione dell'inclusione delle tariffe, se ho capito bene, con la regressione si cerca di isolare l'influenza sul prelievo effettivo che deriva da fattori che sono proxy di base imponibile e di aliquota da altri fattori, variabili di controllo. Se la procedura è questa, la difficoltà che vedo è che le tariffe non sono un dato di cui conosciamo pienamente il gettito effettivo. Infatti, in vari casi, quando abbiamo servizi importanti, come asili nido o servizi per gli anziani che pesano significativamente in questo campo, completamente esternalizzati, non sempre le tariffe passano per il bilancio del comune perché può essere che l'accordo sia che la tariffa venga pagata direttamente dall'utente al soggetto gestore. Ecco, non so quanto questo sia in grado di falsare il dato sulla base del quale costruiamo la regressione.

ERNESTO LONGOBARDI, Componente della Commissione tecnica paritetica per l'attuazione del federalismo fiscale (COPAFF). Alcune questioni vanno proprio al cuore della metodologia e toccano aspetti estremamente delicati. La domanda centrale è perché non è tutto sforzo fiscale. Su questo si devono fare delle scelte. Questo è un caso, come quello di cui si è parlato in relazione ai fabbisogni standard, in cui la scelta tecnica lascia un certo margine di discrezionalità e la valutazione, in parte, diventa anche politica, ragion per cui – ripeto – è estremamente importante il controllo istituzionale, parlamentare e quant'altro su queste procedure perché, a rigore, come è esplicitato bene nel rapporto, anche tutta l'addizionale IRPEF, non essendo obbligatoria, andava considerata sforzo fiscale.

Si fa, quindi, una scelta. Teniamo conto solo della capacità fiscale, solo delle imposte obbligatorie e che hanno la fissazione di un'aliquota standard o guardiamo alla situazione di fatto ? Se, di fatto, certi tributi, per quanto non obbligatori, sono diffusi e applicati dalla gran parte dei comuni, se non da tutti, potremmo fare come se fosse una situazione di fatto, cioè di obbligatorietà non formale. Ecco, questa è la scelta che è stata fatta anche per le addizionali IRPEF. C’è un certo numero di comuni che ancora non le adottano, ma si è ritenuto di non poterle lasciare fuori dalla stima delle capacità fiscali, data la loro importanza quantitativa.

Per quanto riguarda l'obiezione sui poteri di accertamento dei comuni, concordo pienamente, per la componente che riguarda le addizionali IRPEF, che in quel caso dipende dall'interazione tra l'Agenzia delle entrate e il comune, ma per quanto riguarda le imposte immobiliari, invece, i poteri di accertamento da parte dei comuni sono abbastanza efficaci e pervasivi, per cui si tratta di una questione di misura.

Sul perché non si è fatta la correzione RTS per l'addizionale IRPEF, ma la si è fatta per le imposte immobiliari, come dicevo nell'esposizione, sull'addizionale IRPEF non abbiamo ancora stime sicure. È chiaro che la stima dell'evasione dell'IRPEF erariale e delle addizionali è la Pag. 10stessa. Abbiamo ormai robuste stime dell'evasione IRPEF, ma non della distribuzione territoriale a livello comunale. Sappiamo qualcosa per grandi aree geografiche, ma per la distribuzione a livello comunale stiamo lavorando, bisogna insistere ancora.

La domanda sul perché l'aliquota standard e non una media o mediana è tecnicamente pertinente. Tra l'altro, c’è una discordanza fra quanto si è fatto nell'applicazione dell'RTS e in quella dell'RFCA perché si è tenuto conto dello sforzo fiscale medio. In effetti, dove non c’è un'aliquota standard, la definizione tecnica da letteratura della capacità fiscale è il gettito ottenibile a sforzo fiscale medio, per cui nell'RFCA è stato introdotto un certo sforzo fiscale. Si poteva, quindi, forse fare anche la scelta, in sede di applicazione dell'RTS, di tenere conto di un certo sforzo fiscale medio, dunque di non scegliere l'aliquota legale, ma una media, tanto più in ragione dei motivi contingenti della fase che attraversiamo e che sono stati sottolineati dalla senatrice Guerra.

Sulle tariffe, sono state stimate tutte insieme perché – da quello che mi risulta – sono state fatte delle prove, ma almeno in questa fase la stima è risultata molto più robusta dal punto di vista econometrico mettendole insieme, mentre se si fossero separate o anche raggruppate in modo diverso, la stima risultava molto più incerta. Queste, però, sono questioni di frontiera del tutto aperte.

FRANCESCO MOLINARI. Capisco che c’è la difficoltà di stabilire con esattezza, comune per comune, il tasso di evasione, quindi applicare il tax gap. Tuttavia, sappiamo, per esempio, che per macroarea l'evasione è più alta al nord che al sud, anche perché obiettivamente si produce più reddito al nord rispetto al sud. Questo va poi a influire sul meccanismo complessivo, almeno su queste macroregioni o macroaree ?

ERNESTO LONGOBARDI, Componente della Commissione tecnica paritetica per l'attuazione del federalismo fiscale (COPAFF). Probabilmente l'evasione è più alta in termini assoluti, ma non sono sicuro che lo sia in termini percentuali. Anzi, da quello che risulta, in termini relativi, l'evasione è più alta al sud che al nord. Non saprei cosa dire. È una cosa molto delicata perché – ripeto – è estremamente giusto, dal punto di vista normativo e di politica economica, introdurre degli incentivi per cui si facciano politiche di contrasto all'evasione, ma bisogna anche calibrarli in maniera prudente.

Infatti, se ci fosse un'area che ha strutturalmente un'evasione – tra l'altro, fenomeno estremamente complesso, in cui occorre mettere il naso – molto più grossa di un'altra e ne teniamo immediatamente conto in fase perequativa, creiamo situazioni di difficoltà, mentre una certa gradualità può accompagnare nel tempo i comuni verso politiche di accertamento più efficaci. C’è, quindi, un motivo di valutazione di opportunità, oltre che tecnico.

Tra l'altro, bisogna che ci sia una possibilità di intervento da parte del comune, altrimenti torniamo al caso che prevale a livello internazionale e del seminario di cui vi ho raccontato, dal momento che in altri Paesi è un problema che non si pongono proprio perché i governi locali non accertano i tributi.

PRESIDENTE. Ringrazio il professor Longobardi per il suo intervento e per la documentazione consegnata, della quale autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna (vedi allegato).

Dichiaro chiusa l'audizione.

La seduta termina alle 8.50.

Pag. 11ALLEGATO