Sulla pubblicità dei lavori:

Capezzone Daniele , Presidente ... 2

Audizione del Presidente della CONSOB, nell'ambito dell'esame del disegno di legge C. 2844 , di conversione del decreto-legge n.3 del 2015, recante misure urgenti per il sistema bancario e gli investimenti

(ai sensi dell'articolo 143, comma 2, del Regolamento):

Capezzone Daniele , Presidente ... 2

Vegas Giuseppe , Presidente della CONSOB ... 2

Capezzone Daniele , Presidente ... 7

Colaninno Matteo (PD) ... 8

Barbanti Sebastiano (Misto-AL) ... 8

Villarosa Alessio Mattia (M5S) ... 9

Capezzone Daniele , Presidente ... 10

Paglia Giovanni (SEL) ... 10

Vegas Giuseppe , Presidente della CONSOB ... 10

Paglia Giovanni (SEL) ... 10

Gitti Gregorio (PD) ... 11

Gutgeld Itzhak Yoram (PD) ... 13

Causi Marco (PD) ... 13

Capezzone Daniele , Presidente ... 14

Taranto Luigi (PD) ... 14

Capezzone Daniele , Presidente ... 14

Vegas Giuseppe , Presidente della CONSOB ... 14

Capezzone Daniele , Presidente ... 17

ALLEGATO: Documentazione depositata dal presidente Giuseppe Vegas ... 18

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà - Berlusconi Presidente: (FI-PdL);

Area Popolare (NCD-UDC): (AP);

Scelta Civica per l'Italia: (SCpI);

Sinistra Ecologia Libertà: SEL;

Lega Nord e Autonomie: LNA;

Per l'Italia-Centro Democratico: (PI-CD);

Fratelli d'Italia-Alleanza Nazionale: (FdI-AN);

Misto: Misto;

Misto-MAIE-Movimento Associativo italiani all'estero-Alleanza per l'Italia: Misto-MAIE-ApI;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI): Misto-PSI-PLI;

Misto-Alternativa Libera: Misto-AL.

PRESIDENZA DEL PRESIDENTE DELLA VI COMMISSIONE

DANIELE CAPEZZONE

La seduta comincia alle 14.45.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-TV della Camera dei deputati.

Audizione del presidente della CONSOB, nell'ambito dell'esame del disegno di legge C. 2844, di conversione del decreto-legge n. 3 del 2015, recante misure urgenti per il sistema bancario e gli investimenti.

PRESIDENTE. L'ordine del giorno reca, ai sensi dell'articolo 143, comma 2, del Regolamento, l'audizione del presidente della CONSOB, nell'ambito dell'esame del disegno di legge C. 2844, di conversione del decreto-legge n. 3 del 2015, recante misure urgenti per il sistema bancario e gli investimenti.

Salutiamo il presidente Epifani e le colleghe e i colleghi della X Commissione, oltre che della VI, e soprattutto il nostro ospite, il presidente della CONSOB, il dottor Vegas. Cedo subito la parola al presidente Vegas per ascoltare la relazione introduttiva. Poi, se crede, il presidente si renderà disponibile a rispondere alle eventuali sollecitazioni e quesiti che potranno essere posti da parte dei commissari.

Do la parola al Presidente Vegas per lo svolgimento della relazione.

GIUSEPPE VEGAS, Presidente della CONSOB. Grazie, presidente Capezzone e presidente Epifani. Ho preparato una breve relazione scritta, a cui sono allegate alcune parti più descrittive, che consegno agli atti delle Commissioni. La relazione concerne tutte le parti del decreto-legge che riguardano la competenza della CONSOB. Tuttavia, per motivi di brevità, nella mia esposizione orale mi concentrerò esclusivamente sul tema delle banche popolari. Ovviamente, sono disponibilissimo, se le Commissioni desiderano, a illustrare anche la restante parte.

Il sistema del credito cooperativo a vocazione mutualistica caratterizza i sistemi bancari di alcuni grandi Paesi avanzati. In Germania, ad esempio, le banche di credito cooperativo, nelle varie forme istituzionali, quali le Sparkassen e le Volksbanken, sono oltre un migliaio e rappresentano una quota molto rilevante del totale dell'attivo del sistema bancario tedesco.

Negli Stati Uniti è molto importante il settore delle cosiddette savings and loan association, ossia banche che assumono la forma mutualistica, specializzate nell'erogazione di mutui ipotecari. Questa tipologia bancaria è diffusa anche nel Regno Unito e in Irlanda.

In Italia, le banche popolari e le banche di credito cooperativo rappresentano le due diverse forme nelle quali è articolata la cooperazione in ambito bancario. Nel documento scritto che ho consegnato sono previste anche alcune note che non leggo, ma che possono essere utili per un chiarimento complessivo in merito.

Il sistema di corporate governance che contraddistingue il particolare modello di Pag. 3cooperativa bancaria che assume la denominazione di banca popolare, oggetto del decreto-legge in esame, presenta alcune importanti specificità. Si tratta di peculiarità attinenti al regime giuridico e istituzionale che governa l'assetto della proprietà e del controllo di questo comparto bancario.

Tali caratteristiche sono rappresentate dal voto capitario, il cosiddetto «voto per testa», dalla fissazione di un limite al possesso azionario di ciascun socio e dalle clausole di gradimento di nuovi soci. I primi due istituti sono diretti a preservare lo spirito cooperativo, evitando il formarsi di posizioni di dominio economico, mentre il principio del gradimento del socio appare orientato a limitare l'apertura della compagine sociale a nuove adesioni.

La novità fondamentale del decreto-legge è rappresentata dall'introduzione dell'obbligo di trasformarsi in società per azioni per le banche popolari con un attivo superiore a 8 miliardi di euro. Le banche popolari interessate dal decreto-legge in questione sono complessivamente 10, di cui 7 banche quotate e 3 banche con azioni diffuse tra il pubblico, su un totale di 34 soggetti (escludendo dal computo le banche popolari la cui capogruppo è, a sua volta, una banca popolare).

Questi soggetti rappresentano, tuttavia, oltre il 90 per cento del totale attivo del settore delle banche popolari. Per questo aspetto rimando all'allegato 1 al documento depositato, in cui il dato è precisato. La riforma investe, dunque, praticamente l'intero comparto, adottando quale criterio di riferimento le dimensioni delle banche interessate.

La soglia degli 8 miliardi di euro rappresenta un requisito dimensionale tale da comprendere un insieme di banche più ampio di quello individuato ai fini dell'assoggettamento alla vigilanza europea nell'ambito del meccanismo unico di vigilanza. A quei fini, infatti, il criterio dimensionale adottato per valutare la significatività dell'ente creditizio contempla un attivo totale pari a 30 miliardi di euro. Adottando tale criterio dimensionale, rimarrebbero escluse dal progetto di riforma tre banche popolari che, invece, sono comprese ai sensi del decreto-legge.

L'ulteriore novità del decreto-legge è costituita dalla previsione secondo cui la Banca d'Italia, nel caso di recesso del socio anche a seguito della trasformazione in SpA, può limitare il diritto al rimborso delle relative azioni qualora ciò sia necessario ad assicurare un'adeguata patrimonializzazione della banca.

La ratio del provvedimento va ricercata nella possibilità di consentire alle banche in questione di reperire più agevolmente risorse sul mercato dei capitali in vista di un rafforzamento dei coefficienti patrimoniali, che, come abbiamo visto, è stato, in questo periodo, una delle questioni fondamentali riguardanti l'intero sistema bancario.

Questo processo di patrimonializzazione potrà essere favorito dalla coesistenza di un duplice ordine di fattori determinanti. In primo luogo, il passaggio al modello di società per azioni renderà senz'altro più agevole e meno onerosa la contendibilità del controllo. Ciò, a sua volta, finirà per condizionare positivamente l'efficienza e la redditività del comparto, accrescendone, in ultima analisi, l'attrattività nei confronti degli investitori.

Attualmente, l'elevato grado di frazionamento della proprietà, conseguente alla presenza di un tetto al possesso azionario, non agevola l'azione di sorveglianza e di indirizzo sull'operato degli amministratori svolta dagli azionisti. Ai problemi di coordinamento di un azionariato diffuso si aggiunge la presenza del voto capitario, che, frenando le evoluzioni negli assetti di controllo, limita l'efficienza del mercato del controllo societario quale utile strumento di pressione sugli amministratori.

La necessità di raggiungere un accordo tra un gran numero di soci, al fine di assumere il controllo della società, rende infatti estremamente difficile l'eventuale ricambio di un gruppo dirigente che si sia rivelato inefficiente, soprattutto in realtà societarie molto grandi. Un tale ingessamento della struttura dell'organizzazione societaria può determinare l'autoreferenzialità degli amministratori, con Pag. 4il rischio che vengano privilegiate scelte sub-ottimali in relazione all'interesse sociale complessivo.

In secondo luogo, la prospettiva di assumere prerogative di governance proporzionali al valore del conferimento incentiverà senz'altro i grandi investitori istituzionali a partecipare al capitale azionario delle banche popolari.

In definitiva, la trasformazione delle banche popolari in società per azioni consentirà alle stesse maggiori opportunità di accesso al mercato dei capitali e comporterà una maggiore contendibilità del controllo.

La scelta, prevista dal provvedimento, di limitare il diritto di recesso in caso di trasformazione in società per azioni, sebbene estranea ai meccanismi ordinari di funzionamento delle società di capitali, è oggi giustificata dall'esigenza di non vanificare gli obiettivi della riforma. Infatti, un numero elevato di richieste di recesso potrebbe determinare una riduzione dei ratios patrimoniali. Tale previsione potrebbe danneggiare i piccoli azionisti dissenzienti rispetto alla trasformazione in società per azioni, sebbene per le banche popolari quotate la vendita dei titoli in Borsa sia un meccanismo d'uscita tendenzialmente più remunerativo rispetto al recesso.

La limitazione dell'autonomia statutaria in relazione alla scelta di un determinato tipo societario appare, quindi, pienamente funzionale all'esigenza di rafforzamento patrimoniale delle banche popolari – tenuto anche conto dell'avvenuto passaggio di alcune di esse al meccanismo unico di vigilanza europeo – e a quella di renderne più contendibili gli assetti proprietari.

La riforma determinerà, come detto, un aumento dell'efficienza del mercato del controllo societario, con possibili effetti positivi sulla gestione aziendale e sulla qualità dell'informativa al mercato. Tuttavia, va considerato che l'ordinamento consente, nell'ambito della disciplina delle società per azioni, l'adozione di strumenti che potrebbero rendere più graduale il processo di apertura della compagine sociale e l'ingresso di nuovi azionisti, in particolare attraverso limiti all'esercizio del diritto di voto ovvero attraverso il voto maggiorato.

Infine, come sarà meglio illustrato nel prosieguo, le peculiarità del modello di governance delle banche popolari hanno spesso determinato significative problematiche nell'attività, di competenza della CONSOB, di vigilanza sulla trasparenza e correttezza. La trasformazione in SpA potrà, pertanto, contribuire a rendere più trasparente la governance, allineandola a quella delle altre società quotate.

Quanto finora delineato porta a esprimere un giudizio complessivamente positivo sulla riforma, anche nella prospettiva dell'apertura e dello sviluppo del mercato dei capitali.

Gli azionisti rilevanti delle banche popolari sono costituiti esclusivamente da fondazioni bancarie italiane, le quali possono arrivare al 3 per cento del capitale, e da fondi di investimento, che comunque possono acquisire partecipazioni di entità assai limitata.

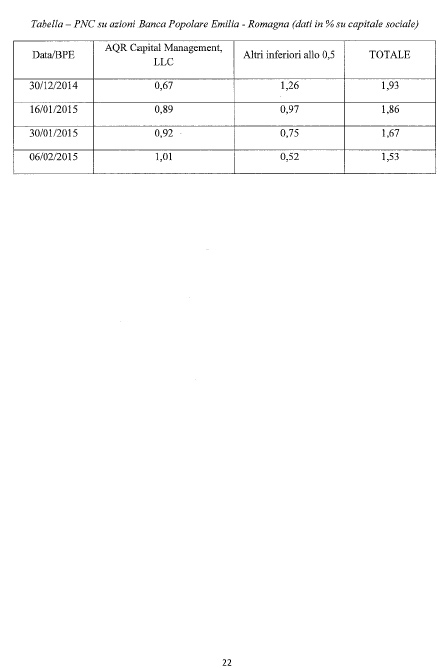

Le quote dichiarate da questi soggetti sono tutte comprese tra il 2 e il 5 per cento, con la sola eccezione di una partecipazione poco superiore al 5 per cento nel capitale della Banca Popolare di Milano. Nessun azionista con una partecipazione al capitale superiore al 2 per cento è presente nel capitale della Banca Popolare dell'Etruria e del Lazio e nel capitale della Banca Popolare dell'Emilia-Romagna.

L'azionariato delle banche popolari risulta, dunque, estremamente frammentato. Ne consegue che la partecipazione dei soci alle Assemblee di rinnovo degli organi sociali è di regola alquanto esigua. Il principio del voto capitario ha, infatti, favorito la formazione di associazioni tra i soci che, sebbene formalmente costituite per preservare lo scopo mutualistico, si sono dimostrate in grado di condizionare l'esito assembleare, svolgendo un ruolo spesso determinante anche nell'elezione degli organi sociali. Solo in BPM (Banca Popolare di Milano) una lista è stata Pag. 5presentata da un fondo comune di investimento. Si tratta quindi di un caso alquanto raro.

Queste peculiarità hanno comportato alcune significative criticità nella vigilanza sulle governance delle banche popolari. Il primo aspetto è rappresentato dal fatto che lo scostamento tra le finalità dichiarate e la concreta operatività di queste associazioni tra soci rende difficoltosa la configurabilità dei vincoli associativi, quali i patti parasociali, soggetti, come tali, agli obblighi di trasparenza al mercato e alla CONSOB, ai sensi della disciplina del Testo unico della finanza. Peraltro, questo regime di pubblicità è previsto soltanto nel caso in cui la percentuale di capitale sociale aggregata superi il 2 per cento.

In particolare, nel caso dell'associazione Amici di BPM, la CONSOB nel 2012 ha accertato l'esistenza di un patto non dichiarato sulla base dell'influenza dell'Associazione Amici nel governo della banca. È emerso che tale patto condizionava anche la progressione di carriera dei dipendenti.

Il secondo profilo di criticità è rappresentato dalla scarsa trasparenza del processo di raccolta delle deleghe. A esse non si applica la disciplina sulla sollecitazione alle deleghe che il Testo unico della finanza prevede per le altre società quotate.

La prassi ha, infatti, evidenziato che l'assenza nel libro soci di informazioni necessarie a contattare gli azionisti ha favorito la creazione di elenchi paralleli a quelli ufficiali, fruibili da un numero ristretto di soci, che sorgono per finalità del tutto diverse dalla partecipazione in Assemblea. Si sono verificati anche casi di coinvolgimento di dipendenti delle filiali nella raccolta delle deleghe.

Sono, inoltre, emersi casi di aggiramento delle norme del Testo unico bancario su un numero massimo di deleghe esercitabili, utilizzando strumenti quali la rappresentanza legale di minori o di persone giuridiche socie.

I criteri utilizzati per la formazione delle liste per il rinnovo degli organi sociali, soprattutto nel caso di presentazione da parte del Consiglio uscente, hanno costituito un ulteriore elemento critico.

La prassi ha evidenziato, inoltre, situazioni poco trasparenti in relazione all'esistenza di rapporti di collegamento tra liste, con la conseguente difficoltà ad individuare i componenti degli organi sociali di effettiva espressione della minoranza.

Il principio consuetudinario del voto segreto per la nomina degli organi sociali ha ulteriormente complicato l'accertamento di patti parasociali aventi ad oggetto l'esercizio del voto e, in generale, l'esercizio di un'influenza dominante.

I punti critici evidenziati si presentano con cadenza annuale in quelle banche popolari che hanno optato per la regola del rinnovo parziale della composizione degli organi sociali, ad esempio la Banca Popolare di Sondrio e quella dell'Emilia-Romagna.

In ordine all'attuazione della riforma, le verifiche di vigilanza saranno indirizzate ad assicurare la piena trasparenza delle partecipazioni rilevanti, sia effettive, sia potenziali, dei patti parasociali e degli eventuali acquisti di concerto che possono rilevare ai fini dell'obbligo di OPA. È probabile che in questo periodo possano essere realizzate operazioni straordinarie, quali aumenti di capitale riservati, fusioni o scissioni, con finalità riorganizzative o anche di rafforzamento, volte a rendere più onerose eventuali scalate o semplicemente l'acquisizione di posizioni di influenza dominante o notevole. In tale eventualità vi sarà un attento monitoraggio sull'informativa, che dovrà essere resa, in ordine a queste operazioni, in particolari prospetti informativi e documenti richiesti anche dai regolamenti in materia.

La trasformazione in società per azioni, realizzata anche tramite fusione, dovrà essere approvata dall'Assemblea straordinaria dei soci con i quorum agevolati previsti dal decreto-legge. In questa fase, la vigilanza si concentrerà sull'esame della completezza dell'informativa pre-assembleare, non solo su quella strettamente connessa al cambiamento dalla forma giuridica, ma anche su quella relativa alle Pag. 6modifiche statutarie. Queste potranno riguardare, tra l'altro, l'inserimento di criteri di ripartizione dei componenti dell'organo di amministrazione tra maggioranza, minoranza e investitori istituzionali, oltre a deroghe alla regola della passivity rule, l'inserimento del voto e/o del dividendo maggiorato.

Ove le banche in questione decidessero di rinnovare gli organi sociali contestualmente al cambiamento della forma giuridica, saranno attentamente monitorate le fasi di composizione e presentazione delle liste, l'esistenza di eventuali collegamenti tra le stesse e la promozione o lo svolgimento di eventuali sollecitazioni di deleghe di voto.

Prima di illustrare in dettaglio le iniziative di vigilanza che gli uffici della CONSOB hanno avviato al fine di accertare eventuali fenomeni di abuso di informazioni privilegiate, è necessario ricordare brevemente la tempistica che ha contraddistinto la diffusione dell'informativa al mercato sul decreto-legge in esame.

La data in cui è possibile assumere che il mercato abbia avuto una ragionevole certezza dell'intenzione del Governo di adottare il provvedimento è individuabile nel 16 gennaio 2015. In tale data, a mercati chiusi, il Presidente del Consiglio ha annunciato la riforma del credito cooperativo. Il giorno in cui erano già circolate le prime indiscrezioni, tuttavia, è determinabile nel 3 gennaio 2015. In merito c’è una più ampia ricostruzione nell'allegato 3 alla presente memoria.

Dal 3 gennaio al 9 febbraio 2015, cioè all'altro ieri (abbiamo scelto questa data per avere dati certi in chiusura, perché stamattina non saremmo stati in grado di farlo) i corsi delle banche popolari sono saliti da un minimo dell'8 per cento nel caso di UBI Banca a un massimo del 57 per cento nel caso della Banca Popolare dell'Etruria e del Lazio, a fronte di una crescita dell'indice del settore bancario dell'8 per cento circa. Anche i volumi negoziati hanno fatto registrare consistenti aumenti. Nell'allegato 4 della documentazione consegnata sono illustrati i volumi, che sono alquanto significativi.

Numerosi studi in materia prodotti dagli analisti finanziari hanno evidenziato effetti positivi della riforma in termini di maggiore contendibilità ed efficienza delle banche, alimentando la salita dei corsi azionari. Questo, ovviamente, dopo l'annuncio della riforma.

La Banca Popolare dell'Etruria e del Lazio aveva già avviato volontariamente un progetto di trasformazione in società per azioni nell'agosto 2014. Tale progetto non è stato poi portato a compimento. In relazione a questa vicenda CONSOB aveva già analizzato l'andamento anomalo delle contrattazioni nella giornata del 22 agosto 2014; si è trattato di un andamento caratterizzato da un elevatissimo controvalore degli scambi, per circa 20 milioni di euro (pari al 12 per cento del capitale sociale), senza tuttavia riscontrare, all'epoca, elementi sufficienti ad avviare un'indagine di abuso di mercato.

La CONSOB ha monitorato con particolare attenzione l'andamento delle azioni delle banche popolari a partire dall'emersione dei primi rumors sulla riforma, ossia sin dai primi giorni di quest'anno, attraverso analisi e approfondimenti sull'operatività di tutti i principali intermediari in Borsa e fuori mercato, inclusa l'operatività di strumenti derivati.

L'analisi della dinamica delle quotazioni nel periodo antecedente il 16 gennaio evidenzia che i corsi delle azioni delle banche popolari hanno mostrato in media una performance negativa. Infatti, a esclusione della Banca Popolare di Milano, che ha fatto registrare un incremento del 9,59 per cento, le azioni delle altre banche popolari hanno segnato ribassi significativi, seguendo, peraltro, l'andamento del mercato.

Tuttavia, le analisi effettuate hanno rilevato la presenza di alcuni intermediari con un'operatività potenzialmente anomala, in grado di generare margini di profitto, sia pur in un contesto di flessione generale dei corsi. Si tratta, in particolare, di soggetti che hanno effettuato acquisti prima del 16 gennaio, eventualmente accompagnati da vendite nella settimana successiva.Pag. 7

Le plusvalenze effettive o potenziali – potenziali significa che non sono state ancora realizzate concretamente attraverso la vendita sul mercato – di questa operatività sono stimabili in circa 10 milioni di euro.

La CONSOB ha anche svolto accertamenti sulle posizioni allo scoperto, che non hanno, tuttavia, evidenziato elementi particolari in grado di far emergere punti di attenzione. Non si è, quindi, posta l'esigenza di adottare provvedimenti di divieto di vendita allo scoperto. I provvedimenti di divieto di vendita allo scoperto, peraltro, sono regolamentati da una normativa europea, che rende particolarmente complessa e soggetta ad alcuni limiti l'apposizione di questo divieto.

Le indagini avviate sono volte ad appurare l'identità dei beneficiari ultimi dell'operatività con margini di profitto significativi effettuata prima del 16 gennaio. La difficoltà di questi accertamenti, come in tutte le indagini di insider trading, è costituita dal fatto che spesso l'intermediario che opera in Borsa agisce per conto di propri clienti, i quali, a loro volta, possono essere soggetti giuridici organizzati in ramificate strutture societarie, spesso con sedi all'estero, rispetto alle quali può essere complesso risalire al controllante ultimo.

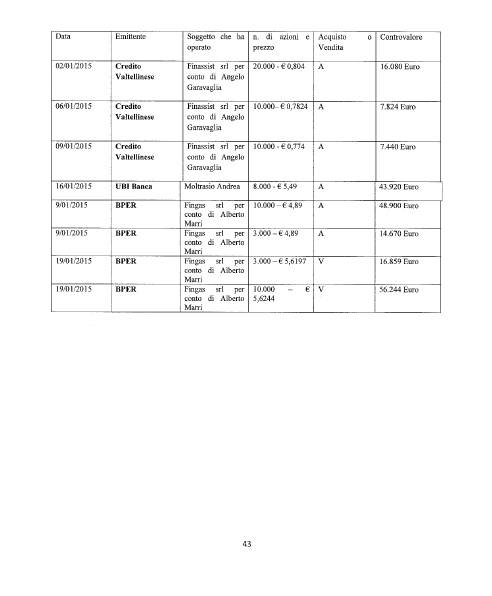

La CONSOB ha, inoltre, analizzato le operazioni di trading dei soggetti componenti del Consiglio di amministrazione delle banche popolari o di altri soggetti correlati, le cosiddette operazioni di internal dealing. Su questo punto, nella documentazione c’è un ulteriore allegato 8. Ha, inoltre, proceduto a inoltrare richieste di dati e notizie agli intermediari sia italiani, sia esteri, che hanno evidenziato un'operatività potenzialmente anomala.

Sulla base delle analisi dei dati ricevuti si è reso necessario inviare ulteriori richieste a soggetti indicati come clienti o committenti finali. In alcuni casi, trattandosi di soggetti esteri, è stato e sarà necessario predisporre richieste di cooperazione internazionale nei confronti di 5 autorità estere, a cui potrebbero eventualmente aggiungersene delle altre. Vedremo poi, eventualmente, se ce ne sono delle altre.

Una volta acquisito questo set informativo (il cosiddetto set di secondo livello) riguardo all'identità dei committenti finali, saranno effettuati ulteriori approfondimenti finalizzati a verificare la sussistenza dei presupposti per le eventuali contestazioni di ipotesi di abuso di informazioni privilegiate, con relativo seguito sanzionatorio amministrativo ed eventuale denuncia penale.

Sono, inoltre, in corso di predisposizione richieste volte a ricostruire il circuito informativo dell'informazione privilegiata – ossia l'ambito in cui la stessa è maturata, il momento a decorrere dal quale ha assunto i requisiti di informazione privilegiata e i soggetti coinvolti nel circuito informativo – utilizzando tutti i poteri di accertamento previsti dalla disciplina sugli abusi di mercato e procedendo ad audizioni nei confronti di alcuni soggetti rispetto ai quali sono già emersi elementi che portano a ritenere necessarie indagini specifiche più approfondite.

La CONSOB è fortemente impegnata a portare a termine con tempestività e rigore questi accertamenti preliminari, compatibilmente, tuttavia, con i tempi necessari per acquisire dai soggetti vigilati e, in particolare, dalle autorità estere coinvolte nelle richieste di cooperazione, i dati necessari per dar corso ad approfondite analisi tecniche, al fine di dare la massima solidità ad eventuali contestazioni di illeciti e alle conseguenti segnalazioni alla magistratura.

Se i presidenti sono d'accordo, eviterei l'illustrazione della parte della mia relazione scritta relativa al crowdfunding, alla ritenuta alla fonte, alle società di servizio e al ricorso alla Cassa depositi e prestiti, che comunque consegno. Grazie.

PRESIDENTE. Presidente Vegas, la ringrazio, anche a nome del presidente Epifani e di tutte le colleghe e i colleghi per le notizie molto serie e significative che ci ha fornito.Pag. 8

Questa è infatti un'audizione che ha luogo nell'ambito di un ciclo di audizioni connesso all'esame di un provvedimento ma, al di là di ciò, le due Commissioni valuteranno se chiederle di tornare non appena, da una parte, sarà stato compiuto il percorso di accertamento con le autorità estere che lei ha evocato a pagina 7 della sua memoria scritta e, dall'altra, sarà stata completata la tracciabilità del circuito informativo dell'informazione privilegiata, delicatissima, a cui lei ha fatto riferimento.

Do la parola ai deputati che intendano intervenire per porre quesiti o formulare osservazioni.

MATTEO COLANINNO. Presidente Vegas, innanzitutto condivido il giudizio da lei complessivamente espresso su questa riforma, relativamente al maggiore accesso al mercato dei capitali, alla maggiore trasparenza di controllo e della governance, nonché alla limitazione del possesso azionario, alla partecipazione agli utili e anche ai dividendi, che sappiamo essere sterilizzati oltre una determinata soglia. Si tratta infatti di parametri che, per istituti di credito che raccolgono migliaia di azionisti e miliardi di euro di capitalizzazione, inducono, giocoforza, a realizzare tale riforma.

È certamente apprezzabile il fatto che si cerchi anche di valutare come presidiare e cercare di avere un occhio di riguardo per la territorialità e per il valore che questo tipo di esperienza bancaria ha rappresentato per l'economia italiana. Tuttavia, sussistono fatti macroscopici, talmente eclatanti e rilevanti che, a mio giudizio, una riforma di questo settore è oggi indifferibile.

Le vorrei porre una domanda specifica e precisa. Molti, sbagliando, a mio parere, hanno criticato lo strumento utilizzato dal Governo per affrontare questa riforma, cioè il decreto-legge, in quanto legato a ragioni di necessità e urgenza. Qual è il suo giudizio sull'uso di questo strumento normativo ?

Di fronte a istituti bancari che raccolgono migliaia di azionisti e capitalizzazioni rilevanti, adottando uno strumento legislativo diverso, quali sarebbero stati gli effetti di notizie price sensitive, a mercati aperti per mesi, su una riforma che avrebbe avuto certamente un andamento non circoscritto bensì molto dilatato nel tempo ? Quali ricadute avrebbe avuto tutto ciò sugli azionisti e sui portatori di interessi coinvolti in questo tipo di riforma ? Io non vedrei altri strumenti, al di fuori del decreto-legge, in grado di minimizzare al massimo grado questi effetti che, peraltro, si sono comunque verificati e che oggi, grazie alla sua presenza, ci stiamo incaricando di accertare.

SEBASTIANO BARBANTI. Presidente Vegas, vorrei porle quattro domande. Innanzitutto, alla luce di tutti i sospetti di insider trading di cui si è ampiamente discusso, vorrei sapere: la CONSOB, quando ha avuto notizie di questo decreto-legge ? Quando vi è stato comunicato che sarebbe stata introdotta questa riforma delle banche popolari e che lo si sarebbe fatto attraverso un decreto-legge ?

Ingenuamente, io supporrei che, viste le prevedibili ripercussioni sui mercati finanziari, il Governo avrebbe dovuto quantomeno avvisarvi preventivamente affinché poteste prendere delle precauzioni atte a evitare quello che è accaduto.

In secondo luogo, se il problema è quello della governance, mi chiedo: perché mettere un tetto all'attivo delle banche popolari ? Sappiamo infatti che coloro i quali volessero mantenere la forma delle banche popolari, potrebbero mettere un limite allo sviluppo – e, quindi, al credito – in modo da mantenere l'attivo al di sotto degli 8 miliardi di euro, con ripercussioni sull'economia. Consideriamo inoltre che, da qui a vent'anni, tutte le banche popolari supereranno gli 8 miliardi di euro di attivo; ragion per cui, giocoforza, questo fenomeno sparirà.

Mi chiedo allora: se il problema è la governance delle popolari, perché non fissare un limite con riferimento ai soci ?

Inoltre, in relazione alla convocazione delle Assemblee, la norma del decreto-legge che porta le deleghe conferibili a Pag. 9un socio da un minimo di 10 a un massimo di 20 si pone in contrasto con quanto recentemente affermato dalla Banca d'Italia, la quale ha sostenuto che il numero giusto di deleghe dovrebbe essere intorno a 5.

Il problema è che sembra che ci siano pochi giorni, dopo la conversione del decreto-legge, per convocare le Assemblee in maniera, per così dire, «pulita». Convocarle prima della conversione del decreto-legge, non sapendo bene qual è il numero preciso delle deleghe conferibili, potrebbe provocare infatti anche la presentazione di ricorsi da parte dei soci.

L'ultima domanda è la seguente: come noto, anche dalla letteratura in materia, gli assetti di governance condizionano anche l'atteggiamento delle banche nei confronti dell'economia reale. Abbiamo visto infatti, come le società per azioni eroghino poco credito e come, man mano che si scende a un livello di governance più vicino al territorio (come nel caso delle popolari e delle banche di credito cooperativo), le banche siano più incentivate a erogare credito. Si notano quindi gli effetti concreti di questa vicinanza della banca al territorio e all'economia reale.

Penso che, come cittadini e come imprenditori, ci interessi, prima di tutto, il credito a disposizione dell'economia e, soltanto dopo, la forma di governance degli istituti di credito. Con riferimento a questo aspetto, vi chiedo: avete pensato a uno strumento correttivo che possa garantire il giusto trade-off tra l'erogazione di credito e una più giusta, trasparente e corretta forma di governance ? In proposito, si parla dell'ipotesi di introdurre il voto plurimo e un tetto all'esercizio del diritto di voto, così come previsto nello statuto di UniCredit. Che cosa ne pensate ?

ALESSIO MATTIA VILLAROSA. Presidente Vegas, vorrei concentrarmi sulla ratio di questo intervento legislativo, ossia sulle motivazioni poste alla base della sua adozione, le quali sono state evidenziate non solo dalla CONSOB, ma anche nella relazione tecnica allegata al decreto-legge.

Anche nel corso di questa audizione, lei ha affermato che le misure contenute in questo provvedimento offriranno alle banche popolari la possibilità di reperire più agevolmente capitali sul mercato. Mi chiedo peraltro: che fine faranno questi capitali ? Su tale questione vorrei citare i dati forniti dalla Banca d'Italia e quelli contenuti nelle analisi di bilancio delle stesse banche popolari e delle banche di credito cooperativo.

In base alla ricerca effettuata da un Centro studi di un'impresa, tale categoria di istituti di credito, dal 2010 al 2013, ha erogato circa 6,3 miliardi di euro di credito in più rispetto al triennio precedente, a fronte di una contrazione del credito pari a 52 miliardi di euro. È innegabile quindi che le uniche banche che hanno erogato credito alle imprese in questi anni siano le banche popolari e le banche di credito cooperativo, ossia le banche costituite in forma cooperativa, veste giuridica difesa dall'articolo 45 della nostra Costituzione.

Possiamo citare tutte le valutazioni fatte dal Fondo monetario internazionale, che è formato dai governatori delle banche centrali e dalla Banca centrale europea. A quali valutazioni ci stiamo dunque sottomettendo, in barba all'articolo 45 della Costituzione ?

È vero che le banche popolari reperiranno agevolmente più capitali, ma questi saranno investiti in nuovi prodotti finanziari, essendo quindi utilizzati con finalità rispetto alle quali questa Commissione e il Governo si dicono contrari, quando affermano la necessità che i finanziamenti siano deviati dal mercato finanziario a favore delle piccole e medie imprese ! La stessa cosa ha affermato la BCE, attraverso il presidente Draghi, quando ha realizzato operazioni come quelle degli ABS, dei corporate bond e dei TLTRO, nessuna delle quali, come dimostrato da dati statistici, ha avuto ricadute positive in termini di maggior credito a favore delle imprese.

Attualmente le banche popolari erogano credito alla clientela per circa 375 miliardi di euro, che costituiscono il 27 Pag. 10per cento degli impieghi complessivi del sistema bancario italiano. Per cortesia, non diciamo più che la motivazione di questo intervento normativo è favorire il credito alle imprese, perché non ci crediamo più. I cittadini si accorgono ogni giorno di quanto ciò non sia vero.

Un'altra questione riguarda il voto capitario. È senz'altro vero che le banche popolari quotate non hanno brillato per la loro gestione in termini cooperativi, solidaristici e mutualistici. Tuttavia, si possono inserire dei correttivi, senza bisogno di trasformare ed eliminare le banche popolari.

Come diceva il collega Barbanti, affrontiamo la questione del voto capitario. Su tutti i giornali vengono proposte diverse soluzioni della questione, in modo da riformare la disciplina del voto capitario senza eliminarlo.

Il decreto legislativo n. 310 del 2004 ha operato una profonda trasformazione delle banche popolari, facendo sì che la mutualità nelle banche popolari non dovesse essere più necessariamente prevalente, ma affievolita. Non sono quindi le banche popolari che hanno perso il carattere mutualistico al loro interno; è stato piuttosto lo Stato, attraverso un decreto legislativo del Governo, che le ha obbligate a perdere questa peculiare caratteristica. Inoltre, con questo provvedimento è stato totalmente abolito l'obbligo di evidenza contabile, della nota integrativa del bilancio delle cooperative e dei parametri che documentano la condizione di mutualità. Questi adempimenti non sono più obbligatori in base a norme di legge e non perché le banche popolari li abbiano voluti eliminare.

Io non sono qui a difendere le banche popolari, ma a dire la verità.

PRESIDENTE. Anche perché, onorevole Villarosa, il decreto-legge non l'ha scritto il presidente Vegas, che è qui in audizione. Noi siamo qui per sentire le sue risposte.

GIOVANNI PAGLIA. Devo premettere una questione, presidente Vegas: mi permetto di dire che forse c’è un eccessivo uso del modo indicativo all'interno della sua relazione, soprattutto nella prima parte. Mi sarei aspettato un maggior uso del condizionale...

GIUSEPPE VEGAS, Presidente della CONSOB. Il modo condizionale è ormai un po’ desueto.

GIOVANNI PAGLIA. Io credo che, per ogni motivazione addotta a spiegare i vantaggi della trasformazione delle banche popolari in SpA e del voto per quote societarie rispetto al voto capitario, se ne potrebbero trovare di uguali e contrarie; questo sarebbe un bel dibattito da fare.

Se prendiamo ad esempio ciò che è successo nel sistema bancario italiano e internazionale negli ultimi anni, soprattutto con riferimento alle vicende che hanno coinvolto le società per azioni, potremmo motivare, al contrario, che sono le società con quel tipo di governance a rappresentare un problema e che su di esse, quindi, sarebbe necessario intervenire.

Dato che io non credo esista un paradigma assoluto, la invitavo quindi a usare il condizionale. Vorrei soffermarmi peraltro su altre questioni.

La prima questione, già affrontata dal collega Colaninno, è la seguente: il Governo ha deciso di utilizzare il metodo del decreto-legge, con la motivazione, addotta dallo stesso deputato Colaninno, che il decreto-legge consente di intervenire puntualmente.

C’è un problema, però: il decreto-legge può essere modificato. Il Parlamento non può ignorare che anche un decreto-legge può essere modificato. Io chiedo questo a lei, in quanto presidente della CONSOB: a questo punto, con quello che è già avvenuto in Borsa, qualora noi dovessimo stravolgere in via di conversione il decreto-legge, che cosa succederebbe ?

Si tratta di un tema serio, perché un disegno di legge ha tempi lunghi, durante i quali il mercato è capace di adattarsi. Al contrario, in questo caso ci troviamo di fronte a un periodo di tempo ridotto. Che Pag. 11cosa succederebbe se noi dovessimo approvare anche soltanto una modifica banale al decreto-legge, ossia di elevare da 8 a 10 miliardi di euro il tetto ? Le banche non più coinvolte dalla trasformazione societaria a che cosa andrebbero incontro, a livello di corsi azionari ? Questo primo tema coinvolge le responsabilità del Parlamento.

Passando alla seconda questione che vorrei porre: abbiamo scelto un criterio quantitativo, ossia gli 8 miliardi di euro dell'attivo, come ricordava il collega Barbanti. Non sarebbe stato meglio optare per un criterio qualitativo, in base al quale, ad esempio, stabilire l'obbligo di trasformazione in società per azioni delle società quotate in Borsa ? Si tratterebbe di un criterio sia oggettivo, sia soggettivo, che lascerebbe alle società la scelta di quotarsi.

Da domani invece che cosa succederà ? Due banche popolari, con capitale di 4 miliardi di euro ciascuna, le quali volessero fondersi, oltre al tema della fusione, dovrebbero contemporaneamente affrontare il problema della loro trasformazione in SpA ? Inoltre, una banca popolare con un capitale di 7,5 miliardi di euro dovrebbe porsi il problema di limitare la propria crescita, così da non dover automaticamente rientrare nell'obbligo di trasformazione del proprio modello societario ? Non si tratta di un'interferenza sul mercato e anche sulla libera determinazione di un patto privato tra soci ?

Come ultima questione, vorrei semplicemente sottoporle una puntualizzazione. Lei ha parlato della Banca Popolare dell'Etruria – rispetto alla quale vi sarebbe stato un passaggio di mano del 12 per cento del capitale sociale (pari a 20 milioni di euro) – per poi concludere che questo non porta a configurare elementi sufficienti per avviare un'indagine di abuso di mercato.

In merito vorrei qualche dettaglio in più, perché all'uomo della strada il passaggio di mano del 12 per cento del capitale in tempo brevissimo non sembra un'operazione standard. Ciò, soprattutto se si considera che la Banca Popolare dell'Etruria, tra tutte quelle che stiamo prendendo in esame, non è esattamente un Istituto in cui un investitore immetterebbe il proprio denaro, visti i noti ed elevati problemi di patrimonializzazione e di redditività.

GREGORIO GITTI. Innanzitutto ringrazio il presidente Vegas per la sua relazione che ci ha illustrato.

In particolare, riprendendo quanto già detto dal presidente Capezzone, vorrei sollecitarvi a fornire un aggiornamento su vendite e acquisti di prodotti derivati, i quali indubbiamente, con l'effetto leva delle opzioni call, evidenziano l'aspettativa del mercato e la misurano anche in un arco temporale.

Sui pochi titoli su cui sono state fatte e acquistate delle opzioni call immaginiamo un termine di esercizio ristretto, come se il mercato scommettesse sulla riforma e sulla sua entrata in vigore che – lo ricordo – necessita non solo della conversione del decreto-legge, ma anche dell'emanazione delle relative disposizioni attuative.

Non mi sembra che ci sia stata una particolare fibrillazione sui titoli delle banche popolari, perché il numero di lotti di azioni di cui lei dà conto non mi sembra indicare una situazione di mercato come quella che, in ricostruzioni un po’ fantasiose di qualche giornale, è stata delineata. Questa, però, è una situazione che credo possa essere oggetto di un'attività di monitoraggio, la quale ricade, peraltro, nei compiti istituzionali della CONSOB.

Passo alla domanda che vorrei fare al presidente Vegas. Le 10 banche popolari interessate dal decreto-legge rappresentano, come affermato anche nella relazione introduttiva al disegno di legge di conversione del decreto-legge, una forma di esercizio dell'attività creditizia che utilizza il paravento della mutualità, la quale risulta ormai «consumata», nonché lo schermo della forma cooperativa, per «ingaggiare» il mercato con strumenti di ben Pag. 12altra natura. Credo quindi che il livello quantitativo degli attivi sia un buon criterio distintivo.

Tuttavia credo anche che queste banche popolari siano state, mediamente, ben gestite. Come ricordato dai colleghi, queste banche popolari sono state attive nell'erogazione di credito semplicemente perché hanno meno crediti in sofferenza rispetto ad altri istituti bancari.

Dobbiamo ricordare che la Banca d'Italia ha disposto oltre 30 commissariamenti, riguardanti anche molte piccole e medie banche popolari. Ciò pone la questione della governance delle suddette banche, la quale costituisce evidentemente un'emergenza da affrontare.

In tale ambito ho annunciato, anche pubblicamente, di voler presentare degli emendamenti volti a correggere il sistema secondo il modello citato dal collega Barbanti, nel senso di limitare l'esercizio del diritto di voto, sulla falsariga delle previsioni contenute al comma 3 dell'articolo 5 dello Statuto di UniCredit. Ricordo che questo sistema è stato vagliato dalla Banca d'Italia e dalla CONSOB, in occasione della fusione di Unicredit con Capitalia, e costituisce quindi un precedente sia per l'istituzione che lei, presidente Vegas, rappresenta, sia ai fini della vigilanza della BCE. Si tratta di una soluzione assolutamente compatibile con un assetto di mercato, considerato che è prevista dallo Statuto della più importante SpA operante nell'ambito del settore creditizio con sede legale in Italia. Si tratterebbe di una previsione che può essere lasciata all'autonomia statutaria delle banche nei 18 mesi che il decreto-legge assegna ai singoli istituti per la trasformazione.

Proprio con riferimento a UniCredit, ricorderà, presidente Vegas, che qualche anno fa ci fu una discussione, rispetto alla quale furono acquisiti autorevoli pareri legali, circa la possibile violazione del limite del 5 per cento dei voti liberamente esprimibili in Assemblea, con riferimento all'investimento della Libia nel capitale sociale di quella banca. Si discuteva se il Fondo sovrano della Libia potesse sommare le proprie azioni a quelle direttamente possedute dal Tesoro libico.

Rammentiamo, quando parliamo di banche, che queste costituiscono infrastrutture dell'economia del Paese e non dimentichiamo quali furono, all'epoca, le reazioni nei confronti di UniCredit e del tentativo di scalata nei suoi confronti, della quale parlarono molte agenzie. La Banca d'Italia prese una posizione forte a difesa di quel limite del 5 per cento.

Quando noi verifichiamo la possibilità di riformare tale settore, e credo che questa riforma sia assolutamente necessaria a causa della dimensione delle banche popolari, dobbiamo farlo con accortezza, immaginando che, nell'ambito di questa percentuale, sussiste la possibilità di legittimi patti parasociali, previsti dalla disciplina del Testo unico della finanza, che potrebbero consentire anche la creazione di «noccioli duri» da parte dei soci che hanno costituito tale patrimonio del Paese.

Lo ribadisco anche con riferimento ad alcuni assetti di governance che hanno avuto un'efficacia misurabile, ricordando, a tale proposito, la classifica stilata dalla BCE, in base alla quale alcune di queste banche risultano tra le meglio patrimonializzate e tra le più liquide.

Sempre con riferimento al tema della riforma della governance: è chiaro che la CONSOB ha competenza sulle società quotate; ritengo, però, che non si debba indulgere a creare steccati fra società quotate e non quotate, bensì tenere fermo il riferimento agli attivi.

Come osservatore privilegiato delle dinamiche del mercato, ribadisco che ci dovrebbe essere un ripensamento anche sul tema della governance delle più piccole banche di credito cooperativo e banche popolari, nelle quali l'autoreferenzialità è assoluta e si annidano consorterie di potere le quali, nell'erogazione del credito, hanno concesso privilegi a taluni clienti troppo «prossimi», causando il dissesto patrimoniale e finanziario di decine di istituti ora commissariati.

ITZHAK YORAM GUTGELD. Presidente Vegas, lei ha giustamente sottolineato che questo provvedimento consentirà alle banche popolari di avere maggior facilità di accedere al capitale e credo che questo punto di vista sia stato accettato anche da chi non è particolarmente favorevole a questo provvedimento.

Vorrei farle due domande e mi scuso in anticipo perché si tratta di quesiti che andrebbero posti, più propriamente, a chi si occupa della vigilanza sulle banche, ossia alla Banca d'Italia e alla Banca centrale europea. Spero comunque che lei ci possa offrire qualche utile considerazione.

La prima domanda è la seguente: è vero che una maggiore capitalizzazione delle banche aumenterà anche la loro possibilità di offrire credito alle imprese ed è vero che il fatto di non avere capitali sufficienti costituisce un problema per le banche limitando la loro capacità di offrire prestiti alle imprese ?

Le chiedo inoltre: è vero, per quanto a sua conoscenza, che alcune banche oggetto di questo provvedimento sono, rispetto ai requisiti di capitale richiesti dalla Banca centrale europea, un po’ al limite già oggi e lo saranno, a maggior ragione, in una prospettiva futura, posto che i requisiti stabiliti con riferimento al capitale delle banche verranno, tendenzialmente, aumentati ?

MARCO CAUSI. Anch'io ringrazio l'amico Vegas, che rivedo con piacere nell'Aula di questa Commissione, dove l'ho visto molte altre volte al lavoro negli anni passati. Ho una domanda relativa alla questione della limitazione del diritto di recesso.

Vorrei sapere se il presidente Vegas ritiene che questo elemento derivi dalle recenti novità introdotte da regolamenti dell'Unione bancaria europea nell'ambito della tematica del bail-in e, quindi, dal fatto che l'Autorità di vigilanza può limitare il diritto dell'azionista di rivendere le azioni poiché l'azionista è l'ultimo soggetto implicato nel caso di crisi bancaria.

Ieri il Governo ha predisposto lo schema di decreto legislativo attuativo della direttiva n. 2013/36/UE relativo ai nuovi criteri di vigilanza dell'Unione bancaria. Mi domandavo infatti, alla luce di questo provvedimento, se la limitazione del diritto di recesso abbia questa origine, oppure se sia una scelta specificamente adottata dal Governo con riferimento alle banche popolari assoggettate alla riforma.

Leggo dal sito internet di Assopopolari che le banche popolari, fatto 100 il mercato nazionale della provvista, partecipano alla provvista per il 25,3 per cento e, fatto 100 il mercato nazionale degli impieghi, partecipano al mercato degli impieghi per il 24,6 per cento, ossia un po’ meno.

Guardando soltanto questi dati, si può affermare che l'asserzione, che molti ritengono pregiudizialmente vera, secondo la quale questo comparto del sistema bancario eroga molto più credito rispetto agli altri, non risulta confermata. Anzi, addirittura l'importo erogato è di poco inferiore alla raccolta. Vorrei sapere se anche a lei risultano questi dati.

Infine, mi auguro con tutto il cuore che l'indagine di cui lei ci ha reso edotti a partire da pagina 5 della sua relazione scritta venga velocemente conclusa e la invito a tornare in audizione appena essa sarà terminata. Nella tabella riportata a pagina 18 della relazione, ho letto dei dati che portano tranquillità. Io sono un macroeconomista e, quindi, la mia tranquillità è macro. Voi dovete, invece, vedere se si sono realizzate questioni micro.

Vedo che nel periodo dal 2 al 16 gennaio il valore delle azioni di queste banche è diminuito, mentre il FTSE MIB cresceva dell'1,28 per cento. Non mi sembra quindi che ci sia stato un andamento forte, mentre la crescita rilevante del valore delle suddette azioni si è verificata dal 19 gennaio in poi, dopo la comunicazione ufficiale. Questa evidenza macro mi tranquillizza un po’, ma sarò certamente ancora più tranquillo, come credo tutti noi, quando la vostra indagine sarà conclusa e avrete tratto le vostre conclusioni.

PRESIDENTE. Prima di dare la parola al collega Taranto, faccio notare che nella documentazione consegnata dal presidente Vegas si fa riferimento, alle pagine 13 e 14, anche a tutta una serie di elementi di stampa. Credo quindi sia interessante valutare tutti i dati nel loro complesso.

LUIGI TARANTO. In estrema sintesi, i tre grandi temi che sono in discussione relativamente alla riforma delle banche popolari sono quelli della contendibilità, del rafforzamento patrimoniale e della stabilità dell'azionariato.

Ciò premesso, la domanda che volevo rivolgere al presidente Vegas è la seguente: come giudica la potenzialità e i limiti di uno strumento, come quello delle loyalty share, all'interno del processo di trasformazione delle banche popolari in società per azioni, eventualmente con sterilizzazione del voto rafforzato in caso di OPA e di processi simili ? Ricordo, in particolare, la descrizione di questo tipo di strumento proprio in uno dei Quaderni giuridici pubblicati dalla CONSOB.

Il provvedimento non riguarda, però, soltanto le banche popolari. Dunque, pongo due rapide domande su alcuni altri aspetti del decreto.

Parto dall'estensione della disciplina dell’equity crowdfunding alla nuova categoria delle piccole e medie imprese innovative. Da questo punto di vista, qual è la valutazione della CONSOB dopo un anno e mezzo dall'emanazione del Regolamento in materia di equity crowdfunding ? In particolare, come giudica che stia funzionando il principio del mentoring, ossia dell'obbligo di una preliminare sottoscrizione di una quota del 5 per cento da parte di investitori istituzionali, fondazioni bancarie o incubatori certificati, degli strumenti finanziari offerti attraverso i portali ?

Relativamente all'articolo 7, che riguarda la società per la patrimonializzazione e i processi di turnaround industriale; si tratta, ad avviso generale, di uno strumento essenziale di politica industriale attiva. A me sembra di aver visto nella vostra relazione scritta il suggerimento di una possibile e utile estensione dell'operatività della società, con riferimento alla possibilità di investimento anche in fondi dedicati a interventi di questa natura. Le chiederei quindi, presidente Vegas, un chiarimento anche su questo aspetto.

PRESIDENTE. Prima di dare la parola al presidente Vegas, mi permetto di ringraziarlo ancora anche per il testo scritto della relazione che ha consegnato, che invito tutti i parlamentari a studiare pagina per pagina. Mi permetto di segnalare lo schema riportato a pagina 18 della relazione, che illustra anche una cronologia degli eventi: il 16 gennaio c’è stato l'annuncio del decreto-legge da parte del Governo; sono quindi indicati i movimenti azionari giornalieri verificatisi tra il 19 e il 23 gennaio: BPM è passato da 86 a 318 milioni di euro, e così via tutti gli altri. Successivamente, il decreto-legge è stato pubblicato nella Gazzetta Ufficiale il 24 gennaio. Credo che ciascuno possa ragionarci su.

Do la parola al presidente Vegas per la replica.

GIUSEPPE VEGAS, Presidente della CONSOB. Grazie, presidente Capezzone e presidente Epifani. Ringrazio tutti gli intervenuti, che hanno posto domande di estremo interesse. Cerco di concentrare le risposte in ragione dei tempi.

All'onorevole Colaninno e anche all'onorevole Paglia, che hanno posto, per taluni aspetti, la stessa questione, rispondo che il tema dello strumento legislativo è, francamente, nelle mani di chi lo sceglie, ossia del Governo. Fare una valutazione con i «se» e con i «ma» è difficile.

Benedetto Croce avrebbe detto che la storia non si fa con i «se» e con i «ma». Il Governo ha scelto il decreto-legge e, quindi, segue questa strada. Cosa potrebbe succedere, o cosa sarebbe potuto succedere scegliendo un altro strumento, è difficile dirlo.

È chiaro che qualunque discussione parlamentare che produce modifiche al provvedimento può, a sua volta, comportare movimenti sul mercato. Si tratta di Pag. 15ciò che ordinariamente accade. È impossibile dare una risposta che abbia un senso su tale questione, come, d'altra parte, non è compito della CONSOB giudicare se lo strumento normativo prescelto sia quello migliore o peggiore.

L'onorevole Barbanti ha posto una serie di domande. Noi abbiamo avuto notizia dell'emanazione del decreto-legge quando il Presidente del Consiglio ne ha dato l'annuncio, giustamente, e non prima; altrimenti saremmo potuti entrare nell'elenco dei possibili insider. Questo mi sembra assolutamente corretto.

Quanto alla scelta di che tipo di soglia fissare, è chiaro che quella riferita all'attivo è una soglia che dà maggiori certezze rispetto ad altre ed è anche quella più ragionevole. Soprattutto nell'ultimo anno nel sistema bancario si sono verificati profondissimi cambiamenti. Da quando è entrato in vigore il sistema della vigilanza unificata, con la banking union, le banche hanno un diverso riferimento, sia dal punto di vista del controllo sia della regolamentazione. Se non ci si rende conto di questo, il giudizio che si esprime su qualunque innovazione legislativa nel mondo bancario rischia di essere un giudizio che guarda al passato e non al presente.

Sussiste l'esigenza di creare un meccanismo maggiormente coeso e coordinato tra le banche, in funzione del capitale che esse movimentano. Dopo la banking union, c’è una maggiore tranquillità nei rapporti tra il risparmiatore e la banca, data dal fatto che la BCE ha preso su di sé il carico del controllo e, quindi, ha dato maggiore assicurazione al risparmiatore circa la solidità della banca in cui deposita i suoi denari o in cui chiede il prestito. Se questo è il principale oggetto di tutela, esso deve essere in primis riferito a banche che hanno un determinato livello dimensionale. Il che non si può che valutare sulla base del capitale movimentato e non del numero dei soci o di altri aspetti.

È chiaro che le banche di piccolissime dimensioni possono sfuggire a questo meccanismo, perché fanno parte di costellazioni per alcuni aspetti diverse, ma i grandi sistemi solari devono rispondere a criteri di certezza che non hanno avuto in passato e che hanno creato tanti problemi. Per evitare tali problemi, si è andati quindi verso questo sistema che, inevitabilmente, finisce per attrarre gli istituti più piccoli in quelli maggiori. Se sia un bene o un male non lo so, ma è un meccanismo che ha, se non altro, il vantaggio di tutelare i risparmiatori.

È stato anche accolto bene dal mercato. Tutti i timori sul crollo dell'euro e sui default sono diminuiti grazie a tale meccanismo. Credo si tratti di un fatto positivo e, quindi, di una direzione verso la quale sta andando tutto il sistema bancario e verso la quale, in tempi non troppo lontani, andrà anche il sistema finanziario: dare maggiore sicurezza al risparmiatore e al sistema, cioè evitare le crisi sistemiche.

Rispondo alla domanda se il sistema delle banche popolari abbia erogato più o meno credito rispetto agli altri settori del sistema bancario. Ha erogato credito, più o meno, come le altre banche. Sicuramente la differenza, citata dall'onorevole Causi, tra il 25 e il 24 per cento, deriva dal fatto che le banche popolari hanno mediamente più sofferenze rispetto al resto del sistema bancario. Ci si potrebbe interrogare sul perché ci siano più sofferenze e se non ci sia qualche meccanismo di governance che favorisca il loro aumento. È una questione molto ampia, ma, certamente, se le banche funzionano con meccanismi più omogenei, ciò può incidere positivamente sulla crescita del sistema.

Il motivo principale per cui utilizzo principalmente il modo indicativo rispetto al condizionale è che sono convinto che più aumenta la dimensione delle banche, maggiormente il sistema bancario sarà in grado, da una parte, di assorbire eventuali shock e, dall'altra, di attirare capitali non solo per i suoi impieghi, ma anche per la capitalizzazione e per il rafforzamento patrimoniale degli istituti bancari.

Il rafforzamento patrimoniale in passato non è stato considerato come prioritario, ma attualmente è diventato il meccanismo cardine. Più le banche sono rafforzate Pag. 16– avete visto che gli AQR e gli stress-test del mese di novembre hanno creato qualche problema a un paio di banche italiane, ma hanno comunque dato solidità complessiva al sistema bancario nazionale – più questo consente di ritenere il sistema economico dei singoli Paesi al sicuro. In definitiva, più cresce la stabilità del sistema e più sarà possibile erogare credito alle imprese e ai cittadini che lo chiedono.

Rispondendo all'onorevole Gutgeld, è chiaro quindi che, più crescono i requisiti di patrimonializzazione, più le banche sono in grado di svolgere il loro mestiere. Noi abbiamo avuto un momento di difficoltà nel sistema bancario perché le banche non erano in grado di svolgere il loro mestiere. Avendo dei requisiti di patrimonializzazione bassi, dovevano ricostituirli.

Questa è stata una fase, insieme alla congiuntura non particolarmente favorevole, che ha peggiorato le difficoltà causate dalla crisi economica, ma credo che si tratti di una fase superata, perché ormai le banche hanno costruito nuove fondamenta e possono ripartire. Credo si tratti di un discorso che riguarda tutte le banche e non un solo comparto del sistema bancario. L'omogeneità complessiva dello stesso penso possa essere un bene piuttosto che un male; peraltro queste sono considerazioni di carattere generale. Ci sono anche studi di carattere economico che dimostrano come un meccanismo di maggiore omogeneizzazione e crescita dei singoli istituti bancari sia favorevole allo sviluppo del mercato. Si tratta peraltro di argomenti su cui è meglio rinviare agli studi svolti in materia, che credo siano più esaurienti.

All'onorevole Barbanti rispondo che sul numero di deleghe non ci sono problemi. Francamente, non credo che cambierebbe la struttura del decreto-legge se venisse modificato l'aspetto relativo al numero delle deleghe conferibili. Ritengo si tratti di una materia ampiamente negoziabile.

Per quanto riguarda il voto plurimo, come ho affermato nella mia relazione, esso è uno strumento esistente. Penso che anche quello strumento possa essere applicato o che si possano anche introdurre tetti al numero di voti. Abbiamo visto che un limite esiste in UniCredit. Ritengo si tratti di una materia, non dico di dettaglio, perché è importante, ma che faccia parte del range di decisioni alle quali il Parlamento sovrano è preposto. Adesso la palla è in mano al Parlamento e il Parlamento può scegliere come intervenire, in massima libertà.

All'onorevole Villarosa credo di aver risposto soffermandomi sul tema dei requisiti patrimoniali e sul fatto che l'eliminazione del voto capitario probabilmente è uno degli strumenti che consentono la crescita. Se rimanesse il voto capitario, il meccanismo non cambierebbe natura e, quindi, sarebbe quasi inutile questo tipo di riforma.

L'onorevole Paglia ha chiesto cos’è successo nell'agosto del 2014: c’è stato un picco per quanto riguarda il titolo della Banca Popolare dell'Etruria e del Lazio; poiché la suddetta banca popolare aveva annunciato già in precedenza la propria intenzione di trasformarsi in società per azioni, abbiamo svolto degli accertamenti.

Con riferimento agli acquisti che sono stati fatti dopo l'annuncio del Presidente del Consiglio a gennaio sulla trasformazione societaria, è chiaro che la notizia era diventata pubblica e, quindi, nulla quaestio.

All'onorevole Gitti, di cui condivido molte affermazioni, ripeto che il limite al diritto di voto non sarebbe un problema; esiste già e, quindi, ci si può riflettere.

All'onorevole Gutgeld credo di aver già risposto con la risposta sulla capitalizzazione.

Rispondo all'onorevole Causi: la limitazione del diritto di recesso è semplicemente tesa a evitare un abbassamento dei ratios di vigilanza. Le parole bail-in vorrei non venissero pronunciate, perché sarebbe l'ultima spiaggia. Francamente, credo che siamo in condizioni molto lontane dal dover attuare il meccanismo del bail-in in Italia.

La limitazione del diritto di recesso è un limite, me ne rendo conto. Ovviamente anche su questo il Parlamento può decidere Pag. 17di intervenire. Tuttavia, come in tutte le cose, ci sono pro e contro. Tale misura infatti serve a evitare che, una volta avviata la procedura di trasformazione della forma societaria, si verifichino recessi, più o meno organizzati, che avrebbero l'effetto di far diminuire il valore di capitalizzazione della banca, danneggiandola.

Come ho detto nella mia relazione, per il singolo risparmiatore può essere molto più conveniente vendere in un momento successivo; probabilmente ne ricaverebbe anche un vantaggio patrimoniale maggiore.

L'onorevole Taranto ha posto, invece, giustamente, domande sul resto del decreto-legge. Mi scuso per non averne parlato ma ciò è dovuto esclusivamente a motivi legati al tempo a mia disposizione.

A mio avviso, le loyalty share sono compatibili con il processo di trasformazione delle banche popolari, perché è una disciplina che può valere per tutti e può anche sortire l'effetto di ammortizzare una fase di passaggio che qualcuno può giudicare traumatico. In questo modo si può creare un periodo che consenta di ammortizzare il trauma, se qualcuno lo subisce.

L’equity crowdfunding ha finora dato risultati un po’ al di sotto delle aspettative. Se lo si riesce a estendere ad altre fattispecie, credo che ciò possa avere effetti positivi. Ovviamente, nella regolamentazione che abbiamo fatto noi siamo stati molto prudenti, perché volevamo evitare che ci fosse il rischio di qualche truffa.

Quanto all'investimento sui fondi, credo che esso sia molto importante, soprattutto in un Paese nel quale la previdenza complementare costituisce un problema molto serio. La possibilità di investire in strumenti illiquidi attraverso fondi, o fondi di fondi, che possano anche garantire un ritorno magari non immediato, ma nel medio-lungo periodo, costituisce infatti una possibilità importante e credo che il Parlamento possa agevolmente cancellare qualche vincolo esistente in materia.

Ciò consentirebbe non solo di ottenere un rendimento, a regime, migliore per i fondi pensione, ma anche di utilizzare i soldi investiti in fondi pensione per investimenti nell'economia reale del Paese. Sostanzialmente, io, che metto da parte per il fondo pensione, ho un rendimento maggiore quando andrò in pensione, ma contemporaneamente posso finanziare un'impresa che dà lavoro a mio figlio o a mio nipote.

Questo potrebbe essere un meccanismo valido; c’è qualche vincolo legislativo da rimuovere e occorre anche modificare l'approccio culturale a tali questioni, ma penso che possa trattarsi di uno strumento molto utile da utilizzare in un futuro non molto lontano.

Vi ringrazio.

PRESIDENTE. Anche a nome del presidente Epifani, la ringrazio molto e credo che ci dovremo rivedere molto presto, se non nell'ambito di questo provvedimento, non appena lei avrà a disposizione altre notizie da comunicarci. Grazie davvero.

Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dal presidente Giuseppe Vegas (vedi allegato) e dichiaro conclusa l'audizione.

La seduta termina alle 15.55.

Pag. 18ALLEGATO