Sulla pubblicità dei lavori:

Giorgetti Giancarlo , Presidente ... 3

Audizione dei rappresentanti dell'Ufficio parlamentare di bilancio su attuazione e prospettive del federalismo fiscale

(ai sensi dell'articolo 5, comma 5, del regolamento della Commissione):

Giorgetti Giancarlo , Presidente ... 3

Zanardi Alberto , Membro dell'Ufficio parlamentare di bilancio ... 3

Giorgetti Giancarlo , Presidente ... 11

Zanardi Alberto , Membro dell'Ufficio parlamentare di bilancio ... 11

Giorgetti Giancarlo , Presidente ... 11

Lai Bachisio Silvio ... 11

Guerra Maria Cecilia ... 12

Zanardi Alberto , Membro dell'Ufficio parlamentare di bilancio ... 12

Guerra Maria Cecilia ... 12

Collina Stefano ... 13

De Menech Roger (PD) ... 13

Zanardi Alberto , Membro dell'Ufficio parlamentare di bilancio ... 14

Pollastri Corrado , Esperto senior dell'Ufficio parlamentare di bilancio ... 15

Giorgetti Giancarlo , Presidente ... 15

ALLEGATO: Documentazione depositata dai rappresentanti dell'Ufficio parlamentare di bilancio ... 17

PRESIDENZA DEL PRESIDENTE GIANCARLO GIORGETTI

La seduta comincia alle 8.10.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione dei rappresentanti dell'Ufficio parlamentare di bilancio su attuazione e prospettive del federalismo fiscale.

PRESIDENTE. L'ordine del giorno reca l'audizione dei rappresentanti dell'Ufficio parlamentare di bilancio sull'attuazione e sulle prospettive del federalismo fiscale. Abbiamo ritenuto opportuno audire questo importante organo di recente costituzione sulle tematiche che ci riguardano direttamente.

Do la parola al professor Alberto Zanardi per lo svolgimento della relazione.

ALBERTO ZANARDI, Membro dell'Ufficio parlamentare di bilancio. Ringrazio il presidente e i componenti di questa Commissione anche a nome degli altri componenti del consiglio dell'UPB.

È la prima volta che l'UPB è audito davanti a questa Commissione e il mio intervento, che si basa anche su un'interlocuzione precedente con il presidente Giorgetti, è focalizzato fondamentalmente sui temi dell'autonomia tributaria degli enti decentrati nella prospettiva della riforma del federalismo fiscale.

Questo è un elemento ovviamente fondante della riforma del federalismo fiscale, perché uno degli obiettivi fondamentali di questa riforma era quello del superamento del modello della finanza derivata, il superamento della forte centralizzazione del sistema tributario in capo al Governo centrale e l'attribuzione agli enti territoriali di tributi stabili, con spazi di autonomia adeguati rispetto all'attivazione e alla gestione dei tributi a livello territoriale.

L'obiettivo finale di questo blocco importante della riforma era quello di aumentare e accrescere la responsabilizzazione degli amministratori locali nei confronti dei propri cittadini, garantendo appunto al complesso degli enti territoriali nei diversi livelli di governo risorse stabili, indipendenti rispetto alla discrezionalità del Governo centrale, adeguate alle funzioni che questi enti decentrati devono svolgere, riconoscendo spazi di autonomia, di variabilità al margine sufficienti per coprire eventuali disavanzi di bilancio e offrire servizi aggiuntivi rispetto agli standard fissati a livello centrale.

In condizioni ideali, una riforma di questo genere e di tale portata avrebbe richiesto una stabilità di fondo del sistema della finanza pubblica, cosa che ahimè, come ben sappiamo, è mancata. Di fatto, la precarietà generale del nostro sistema di finanza pubblica si è sovrapposta, inquinando le modalità di attuazione di questa riforma, e ha condizionato, per venire ai nostri temi, e limitato – nel senso che adesso diremo – l'autonomia fiscale esercitata a livello locale. Quest'audizione Pag. 4intende in qualche modo contribuire ad avviare una opportuna riflessione sul tema.

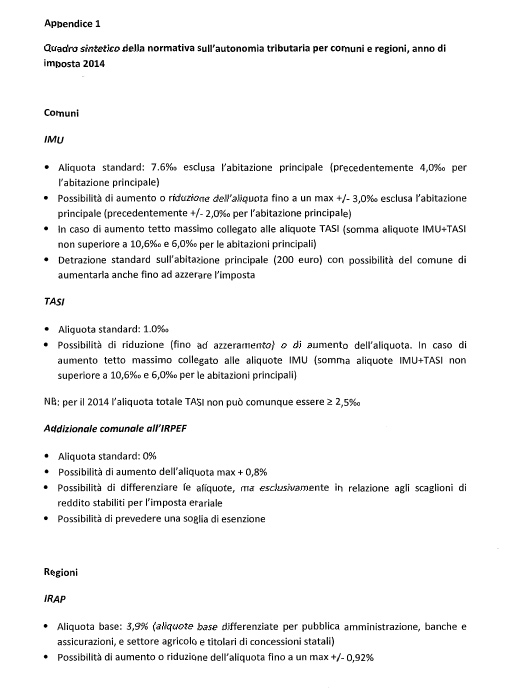

Nella relazione tralascerò, per ragioni di tempo, alcuni argomenti che ritroverete nel materiale che lascio agli atti e che dovrebbe già essere stato distribuito. Si tratta, in particolare, di alcune riflessioni sullo stato di attuazione della riforma del federalismo fiscale con riferimento al livello di autonomia tributaria degli enti territoriali, nonché del quadro informativo della normativa attuale che riguarda il livello dei principali prelievi a livello comunale e regionale.

Vorrei, invece, focalizzare il mio intervento, per il tempo a disposizione, soprattutto sulla seconda parte del materiale che abbiamo preparato e che riguarda le scelte effettive che comuni e regioni hanno esercitato negli ultimi anni in applicazione anche della riforma del federalismo fiscale per quanto riguarda alcune componenti fondamentali dei principali tributi loro disponibili. Dal lato dei comuni, si parla fondamentalmente di ICI, IMU, della tassazione immobiliare e dell'addizionale comunale all'IRPEF; dal lato delle regioni dell'addizionale regionale all'IRPEF e dell'IRAP.

Devo chiedere alla Commissione un po’ di pazienza, perché la mia illustrazione si basa in gran parte su una serie abbastanza nutrita di grafici e tabelle che ritrovate in allegato alla mia relazione che è stata distribuita. Nell'esposizione farò riferimento ad alcune di queste tabelle cercando di evidenziarne le informazioni fondamentali.

Partirò dalle scelte fondamentali dei comuni per quanto riguarda la loro autonomia tributaria. In primo luogo, farò riferimento all'addizionale comunale all'IRPEF. La figura 1 della documentazione depositata riguarda, appunto, una descrizione sintetica delle scelte dei comuni in tema di addizionale comunale all'IRPEF nel periodo tra il 2012 e il 2014.

Questa tabella descrive la distribuzione delle scelte operate dai comuni. Innanzitutto, per quanto riguarda il regime di autonomia scelto. Infatti, questa tabella riguarda unicamente la parte riconducibile all'autonomia degli enti interessati. In particolare, nel caso dell'addizionale comunale, si riferisce a tutta l'addizionale comunale. La prima scelta riguarda il regime fondamentale di tassazione, e cioè se si applica un'aliquota unica o se si scelgono modelli più «sofisticati» di tassazione che richiedono un'esenzione sui redditi più bassi oppure forme di progressività attraverso il ricorso agli scaglioni.

All'interno di queste tipologie, si è andati a vedere quali sono state le scelte in termini di fissazione dell'aliquota: non si applica semplicemente l'addizionale, le aliquote sono fino allo 0,4 – vedete la graduazione in fondo alla tabella, tra lo 0,4 e quasi il massimo – e poi i comuni che, invece, battono sul tetto dell'aliquota massima dello 0,8.

Se considerate quello che succede nel corso di questi anni, la prima visione generale è quella di una forte eterogeneità nelle scelte dei comuni per quanto riguarda tanto il regime fiscale scelto quanto la fissazione dell'aliquota.

In termini intertemporali, risulta evidente, se ci spostiamo da sinistra verso destra, una tendenza dei comuni ad affidarsi in misura sempre più crescente a strutture più sofisticate di prelievo: si abbandona il modello relativamente più semplice dell'aliquota flat – vale a dire dell'aliquota unica – per andare verso forme di esenzione, di progressività, legate comunque agli scaglioni erariali, quindi forme di redistribuzione che si vuole veicolare attraverso lo strumento dell'addizionale comunale all'IRPEF.

Più in generale, si nota comunque una tendenza di fondo ad applicare sempre più in termini relativi l'aliquota massima dello 0,8, come vedete in fondo nell'ultimo blocco di istogrammi, quello del totale, in cui l'aliquota massima tra il 2012 e il 2014 passa da un'incidenza del 20,3 per cento dei comuni a un'incidenza del 30,34.

Un modo diverso, ribaltando questa prospettiva, di guardare allo stesso fenomeno è quello riportato nella tabella 1. Qui vediamo il complemento a 1 del fenomeno che abbiamo visto prima, che ci Pag. 5sembrava di particolare interesse, al fine di indagare la distribuzione dei comuni in relazione allo sforzo fiscale residuo, ovvero gli spazi di aumento dei gettiti che nei diversi anni, come riflesso delle manovre che sono state attuate, sono ancora disponibili ai comuni.

Si vede che succede qualcosa nel corso del tempo. Se guardate la parte superiore di questa tabella, vedete come queste potenzialità di ulteriori aumenti dei gettiti, se i comuni fanno il massimo sforzo fiscale, non siano totalmente disponibili per il 15,9 per cento dei comuni, ultimo dato a destra, quello del 2014. Qui, il 15,9 per cento, corrisponde in termini di popolazione, come vedete nel blocco inferiore della medesima tabella, al 18,5 per cento.

Un altro gruppo importante di comuni ha sì ancora spazi per aumentare i gettiti, spingendo al massimo l'addizionale sull'IRPEF, ma soltanto tassando i redditi più bassi, perché sono quei comuni che hanno adottato strutture di progressività con aliquote differenziate, e quindi possono incrementare il gettito soltanto attraverso l'aumento del carico fiscale sui redditi più bassi, il che ovviamente comporta dei costi in termini politici non indifferenti.

In termini intertemporali, se scorrete le colonne di questa tabella, soprattutto per quanto riguarda i comuni che non hanno nessuno spazio o coloro che hanno spazi ma a costi politici alti perché devono tassare i redditi bassi, vedete che gli spazi, il polmone di gettiti aggiuntivi disponibili per i comuni tende a ridursi sempre di più nel corso di questo periodo di tempo che andiamo a osservare tra il 2012 e il 2014.

Le figure successive (2, 3 e 4) scompongono questi dati aggregati sulle potenzialità residue di aumento dei gettiti attraverso l'addizionale IRPEF per tipologie di comuni rispetto ad alcune caratteristiche più ovvie. La figura 2 distribuisce i comuni per regione di appartenenza; la figura 3, per dimensione demografica dei comuni; la figura 4, per il livello di risorse pubbliche disponibili prendendo come indice di queste stesse risorse la sommatoria, appunto, dei gettiti tributari dei trasferimenti al netto del contributo del patto di stabilità interno.

Molto rapidamente, nella figura 2, appunto, c’è la distribuzione di questi sforzi fiscali residui ancora disponibili per regione di appartenenza. Le regioni qui sono ordinate partendo – a sinistra – dai comuni del territorio dove maggiori sono gli spazi – fino ad arrivare a destra – dove minori sono questi spazi di ulteriori aumenti di gettito: vedete una separazione ovvia, netta, tra i comuni localizzati nelle regioni a statuto speciale e quelli localizzati nelle regioni a statuto ordinario. Questo è il primo elemento strutturale che emerge con grande chiarezza guardando questi elementi.

Il secondo elemento che emerge è stato – almeno per noi con un po’ di sorpresa – quello di vedere che non c’è una correlazione chiara nella separazione nord-sud rispetto a questi margini ancora nella disponibilità dei comuni in termini di sforzo fiscale residuo da esercitare con l'addizionale comunale all'IRPEF.

Se andate alla figura 3, comuni differenziati tra grandi e piccoli per dimensione geografica, vedete che, passando dai comuni piccoli a quelli più grandi per dimensione demografica, la possibilità di accrescere i gettiti attraverso ulteriore sforzo fiscale sull'addizionale comunale, all'IRPEF si riducono in modo significativo, quindi sono i comuni grandi su cui gli spazi, i margini di aumento sono relativamente più stringenti.

Infine, un'altra prospettiva che ci sembra interessante è quella di vedere cosa succede nella distinzione, in termini un po’ grossolani, tra comuni ricchi e comuni poveri, misurati secondo quest'indicatore di disponibilità di risorse. Si vede con grande chiarezza qui che gli spazi di sforzo fiscale residuo sono correlati inversamente con il livello di risorse complessive del comune. Significa che i comuni poveri si sforzano di più, hanno puntato di più all'aumento della leva fiscale, e quindi hanno spazi residui relativamente più limitati rispetto ai comuni ricchi. Quest'elemento di riflessione forse deve essere Pag. 6tenuto in considerazione e lo riprenderemo successivamente. Vi ho, quindi, esposto la nostra analisi per quanto riguarda le scelte dei comuni in merito all'addizionale comunale all'IRPEF.

Abbiamo poi tentato un'analisi analoga per quanto riguarda l'altro tributo fondamentale del comparto comunale rappresentato dall'IMU. La figura 5 rappresenta la distribuzione nei diversi anni considerati tra il 2011 e il 2013 delle scelte dei comuni in tema di autonomia, quindi sforzo fiscale, al di sopra delle aliquote base fissate centralmente, per quanto riguarda i comuni distintamente tra l'abitazione principale e gli altri immobili. Ovviamente, per quanto riguarda l'abitazione principale, non c’è nessun istogramma per il 2011, semplicemente perché l'abitazione principale non era tassata in quell'anno.

Anche qui è evidenziata la distribuzione tenendo conto delle varie tipologie di comuni, a seconda non tanto del regime scelto, ma del livello di aliquota deliberata dai comuni. In alcuni casi, abbiamo addirittura dei valori negativi, perché prevalgono le agevolazioni, quindi in realtà è uno sforzo fiscale con il segno meno davanti. In altri casi, non si applica. Poi abbiamo fino al 50 per cento della massima aliquota – qui si parla di massima aliquota perché dobbiamo comparare, ovviamente, regimi fiscali differenti – ICI prima e IMU poi – in cui sono cambiate basi, aliquote e gran parte degli elementi costitutivi del prelievo – e poi via via fino al livello di sforzo massimo.

Qual è l'immagine generale che possiamo trarre guardando a queste distribuzioni ? La prima immagine, e qui mi ripeto, è la forte eterogeneità nei comportamenti da parte dei vari comuni. Le maggiorazioni di aliquota, quindi lo sforzo fiscale, secondo elemento fondamentale, come è facilmente prevedibile, si concentra soprattutto sugli altri immobili rispetto al caso dell'abitazione principale.

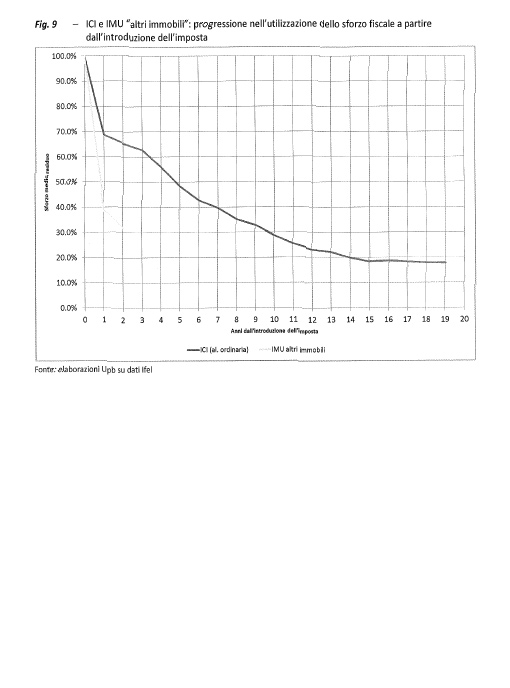

Anche qui abbiamo tentato quel ribaltamento di prospettiva di cui si è detto, cioè guardiamo ai margini residui, a quanto gettito ulteriore è possibile raccogliere spingendo al massimo le aliquote entro le forchette disponibili, riconosciute dalla normativa statale. Qui si vede un po’ tutta la storia del passaggio tra l'ICI e l'IMU.

Nella tabella 2 vedete appunto di nuovo distintamente per abitazione principale e altri immobili cosa succede di questo polmone di sforzo residuo disponibile ai comuni. Se guardate, in modo particolare, innanzitutto la parte superiore di questa tabella, che riguarda la media di questi sforzi residui ponderati con la base imponibile di quest'imposta, vedete che nel passaggio tra il 2011 e il 2012 per gli altri immobili, l'unico pezzo di base imponibile tassato in entrambi gli anni, si passa da un 17,78 a un 38,75 per cento.

Un'ICI, che era quasi esaurita dal punto di vista degli spazi di aumento di gettito, viene ovviamente ristrutturata ai fini dell'autonomia dei comuni, nel senso che le basi imponibili vengono allargate, sono introdotti altri elementi che amplino la base imponibile, non solo il moltiplicatore dei coefficienti, ma anche l'introduzione della abitazione principale e così via. Quello che abbiamo, quindi, è che dal 17,78 per cento questo polmone si rianima e si allarga al 38,75 per cento, dopodiché vedete come va avanti questa storia. Tra il 2012 e il 2013, questo sforzo residuo ponderato si riduce perché, ovviamente, in quest'anno i comuni fanno manovre che aumentano sugli altri immobili l'incidenza della tassazione.

Vedete elementi analoghi, forse in qualche modo più evidenti, nella parte inferiore di questa tabella, dove avete di nuovo la media dello sforzo fiscale, questa volta non ponderata per la dimensione delle basi imponibili dei singoli comuni. In questo caso, la non ponderazione vuol dire che ogni comune, ricco o povero che sia, vale 1 nel calcolo della media.

Qui vedete di nuovo che, nel caso degli altri immobili, avevamo un polmone disponibile ancora nel 2011 del 30 per cento, che adesso si ingrossa al 71 per cento, quindi evidentemente qui c’è uno stacco strutturale. È cambiata fortemente la politica del Governo centrale nei confronti Pag. 7degli enti locali per quanto riguarda gli spazi di riconoscimento di autonomia.

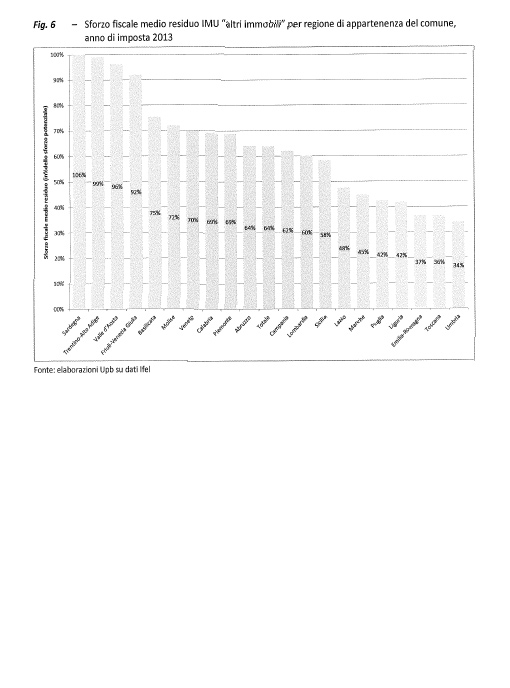

Le figure successive (6, 7 e 8) ripropongono lo stesso esercizio questa volta per l'IMU, altri immobili, nel senso che si va a vedere la distribuzione dello sforzo medio residuo dell'IMU per regioni di appartenenza del comune, per dimensione demografica e, infine, per livello di risorse complessive pubbliche.

Qui in realtà la storia si ripete rispetto a quello che abbiamo detto, quindi sarò molto breve. Nel caso delle regioni, c’è di nuovo un divide molto chiaro tra comuni appartenenti alle regioni a statuto speciale e regioni a statuto ordinario. Le prime hanno margini di variazione ancora disponibili molto ampi, perché sfruttano assolutamente poco questa leva; le seconde, invece, sono costrette ad usarla. Non si scorge neanche in quest'analisi, che considera soltanto quest'aspetto della localizzazione territoriale, una chiara correlazione tra nord e sud, chi si sforza di più e chi di meno e, di converso, in termini complementari, chi ha maggiori o minori spazi di variazione ancora disponibili.

Una correlazione che, invece, mi sembra molto chiara si ha nella figura 7, dove abbiamo di nuovo, esattamente come prima, i nostri comuni distribuiti però tra piccoli e grossi. Qui risulta molto chiaramente, in modo quasi monotono, che gli spazi disponibili di variazioni di gettiti, di incremento dei gettiti, si riducono fortemente passando dai comuni piccoli a quelli grandi.

Infine, di nuovo una qualche evidenza, forse non così netta come nel caso precedente, si ha per quanto riguarda la distinzione tra comuni poveri e comuni ricchi. Anche qui, passando dai comuni del primo percentile – quelli nell'istogramma di sinistra – ai comuni invece più ricchi, quelli del terzo percentile, – l'istogramma di destra – vedete come gli spazi di possibili aumenti di gettiti tendono ad aumentare. I comuni poveri, quindi, si sforzano anche sull'IMU di più, e quindi hanno margini residui più piccoli, mentre i comuni ricchi fanno esattamente l'opposto.

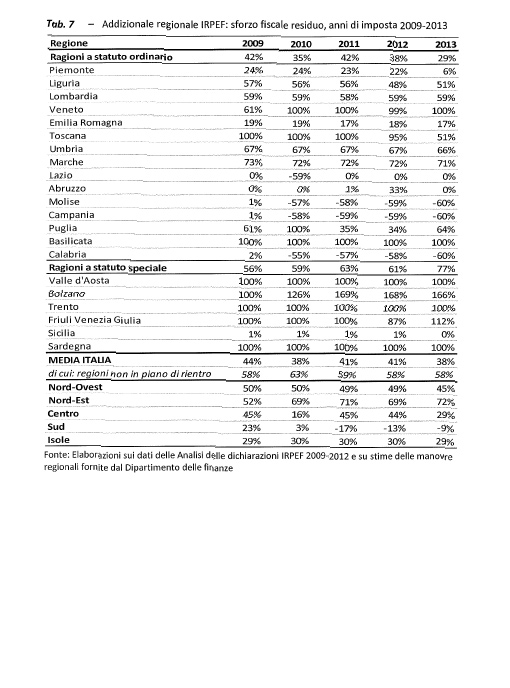

Dirò qualche parola più sintetica, anche perché il tempo sta passando, per quanto riguarda le regioni, in cui la nostra analisi è stata in relativamente più facile, da un lato, perché le regioni sono venti, non 8.000 come i comuni. D'altra parte, per alcuni aspetti è stata anche più complicata, perché i regimi sono estremamente differenziati sui due tributi presi in considerazione, l'addizionale regionale all'IRPEF e l'IRAP.

Innanzitutto, la tabella 3 riguarda l'addizionale all'IRPEF e le aliquote di sforzo fiscale, quindi di nuovo al di sopra dell'aliquota base standard fissata dalla normativa centrale, deliberate in questi diversi anni dalle regioni e dalle province autonome.

L'impressione generale, come devo necessariamente ripetere, è di forte varietà nei regimi, nelle scelte assunte dalle diverse regioni. Al di là di quest'eterogeneità, però, credo emergano due profili strutturali molto chiari: da un lato, il fatto che lo sforzo fiscale massimo, cioè la fissazione al massimo dell'addizionale regionale IRPEF, per ovvie ragioni direte voi, si è avuto ovviamente nelle regioni soggette a piani di rientro sanitario.

È la normativa nazionale che le obbliga, ma si vuole far notare esattamente l'opposto: nessun'altra regione, tranne quelle sottoposte ai piani di rientro sanitario, ha adottato l'aliquota massima e, quindi, esercitato uno sforzo massimo in termini di addizionale regionale.

Questo elemento strutturale della presenza dei piani di rientro sanitario che obbliga le regioni a sforzarsi al massimo per quanto riguarda la fissazione dell'addizionale regionale, ma, come vedremo dopo, anche dell'IRAP, si porta dietro anche un riflesso in termini territoriali ovviamente. Le regioni sottoposte al piano sanitario nel corso degli anni considerati sono state sempre regioni del centro-sud, e, più recente, il caso del Piemonte. C’è, quindi, una correlazione tra le emergenze sanitarie e questo dato territoriale.Pag. 8

Inoltre, ritroviamo anche qui un altro elemento strutturale che abbiamo già richiamato per quanto riguarda i comuni, e cioè la separazione netta tra regioni a statuto speciale e regioni a statuto ordinario. Le prime fanno poco sforzo fiscale, utilizzano poco la loro autonomia e, quando la utilizzano, spesso lo fanno al contrario, in negativo, nel senso che fanno uno sforzo fiscale in termini di riconoscimento, di agevolazioni, aliquote super ribassate e così via.

Le seconde, quelle a statuto ordinario, quando si sforzano, in generale poco – utilizzano poco questa leva – ma quando lo fanno, lo fanno verso l'alto, quindi di nuovo c’è una separazione netta di carattere strutturale che richiama quanto abbiamo detto prima.

Prima di guardare nuovamente alla tabella 3 e all'evoluzione temporale di queste manovre regionali sull'addizionale, ricordiamo per capirne il senso che l'addizionale regionale è stata ripristinata soltanto a partire dal 2012, quindi gli anni precedenti (2009, 2010 e 2011) indicati nella tabella in realtà riflettono una situazione ad autonomia congelata, per cui le variazioni di aliquota riportate riflettono unicamente l'entrata e l'uscita delle regioni dai piani sanitari, e quindi il fatto che è stato loro imposto un aumento al massimo dell'aliquota.

Vorrei sottolineare per quanto riguarda l'evoluzione temporale che, nel 2012 e nel 2013, come accennavo, al di là di questi due elementi strutturali, piani di rientro e regioni a statuto speciale e regioni a statuto ordinario, in generale gli interventi sull'aliquota sono molto limitati. C’è un'evidenza «di inerzia» da parte delle regioni a utilizzare la leva fiscale.

Quest'inerzia disegna uno scenario generale che però si interrompe in qualche modo nel 2014, quando una serie di regioni (Piemonte, Umbria, Lazio, Molise e Basilicata) hanno deliberato incrementi più significativi del prelievo sull'addizionale. Si tratta di manovre che potrebbero essere presumibilmente messe in relazione con il fatto che qui sull'addizionale sono riconosciuti spazi di variazione adesso più ampi, non fino a un tetto dello 0,5, ma dell'1,1.

C’è la modifica nel 2015 del patto di stabilità interno per le funzioni extra sanitarie delle regioni non più in termini di tetti alla spesa, mentre sì in termini di patto, e c’è la legge di stabilità per il 2015 che prevede significativi tagli ai trasferimenti statali, quindi un risveglio in un certo senso dell'attenzione rispetto a questa leva fiscale che può essere data da tutti questi elementi.

La tabella n. 4 – sulla quale mi soffermerò molto rapidamente – ha ad oggetto le aliquote IRAP deliberate dalle regioni e dalle province autonome. Di nuovo, ritroviamo fondamentalmente gli stessi elementi e le stesse considerazioni svolte per le regioni a statuto speciale e le regioni a statuto ordinario con riferimento all'addizionale IRPEF relativamente ai piani sanitari. Un elemento di sintesi e di differenza rispetto all'addizionale IRPEF è che forse qui nell'IRAP troviamo ancor più stabilità, e una inattività ancora maggiore da parte delle regioni in termini di aumento delle aliquote rispetto a quello che notavamo prima nel caso dell'addizionale regionale all'IRPEF.

Le ultime due tabelle che vorrei illustrarvi sono le tabelle 7 e 8. Proviamo, quindi, a ripetere il gioco già fatto in precedenza, cioè ribaltiamo la nostra prospettiva e guardiamo al gettito residuo potenziale, in altri termini a quali spazi hanno ancora le regioni in termini di aumento di gettito: ovviamente, questa volta i termini sono ribaltati. Per sintetizzare in modo un po’ brutale quest'analisi, saltiamo direttamente alla media Italia che trovate nella parte inferiore della tabella. Come potete vedere in realtà gli spazi sono abbastanza ampi, attorno al 40 per cento, e non cambiano nel corso degli anni. C’è, quindi, questa stabilità nei comportamenti e nelle scelte.

Se guardate cosa succede nell'IRAP, di nuovo in termini sintetici la media dell'Italia, siamo attorno al 70 per cento di un polmone ancora disponibile per eventuali Pag. 9sforzi fiscali. Questo, di nuovo, è un elemento sostanzialmente stabile nel corso del tempo.

Questi sono gli elementi e la lettura che possiamo fare dell'evoluzione recente delle scelte in termini di autonomia tributaria di comuni e regioni. Quale interpretazione possiamo dare ? Le interpretazioni sono, ovviamente, come sempre difficili. Cerchiamo di dare qualche chiave di lettura per rendere più chiara la comprensione del fenomeno.

Queste chiavi di lettura riguardano in modo più approfondito il caso dei comuni, su cui siamo riusciti a fare un affondo più adeguato rispetto al caso delle regioni, ma anche perché le regioni, come abbiamo visto, in realtà mostrano una sostanziale inattività, tranne quanto detto con riferimento alla sanità, rispetto alle loro leve fiscali.

La tabella 9 ci dà degli elementi, sia pure provvisori e certamente discutibili per dare un'interpretazione del perché di queste scelte da parte dei comuni. Questa tabella ricostruisce, per il periodo dal 2010 al 2013, la dotazione complessiva delle risorse dei comuni italiani facendo la somma dei trasferimenti erariali dei gettiti tributari sulle principali imposte, ma ad aliquota standard, quindi depurando, appunto rispetto allo sforzo fiscale, gli aumenti di gettito dovuti all'autonomia, meno il saldo del patto di stabilità interno.

Quello che emerge e che trovate un po’ dopo la metà della tabella, nella riga denominata «Totale risorse nette (standard)», è la perimetrazione delle risorse disponibili al comparto dei comuni nei vari anni standard, quindi in relazione alle normative nazionali, depurandole rispetto allo sforzo.

Vediamo una storia nota, e cioè i trasferimenti statali ridotti, la revisione delle aliquote base dei tributi, anche la dinamica ovviamente delle basi imponibili dei tributi dei comuni, e il patto di stabilità interno: tutte queste cose hanno portato a un ridimensionamento nella consistenza complessiva delle risorse standard.

Se guardate al dato 2011, vedete che complessivamente il comparto aveva a disposizione 23,3 miliardi di euro, che si sono ridotti nel 2012 a 19,4, quindi ci sono 3,9 miliardi in meno nel passaggio di un anno tra il 2011 e il 2012, dopodiché, se andiamo avanti di un altro anno ancora, tra il 2012 e il 2013 c’è un'ulteriore contrazione delle risorse per 2,9 miliardi di euro.

Come hanno reagito i comuni rispetto a questa riduzione ? Ovviamente, hanno reagito con l'intera gamma di strumenti che avevano a disposizione. Ovviamente, potevano ridurre la spesa riducendo i servizi a favore dei cittadini; attivare i piani di efficientamento nella macchina amministrativa; attivare ancor di più le leve dell'autonomia fiscale aumentando i gettiti che derivano dallo sforzo fiscale. Lo vedete nella seconda parte di questa tabella: rispetto alle imposte, ai tributi grossi che abbiamo visto – ovviamente, qui manca, per esempio, tutta la considerazione sulle tariffe – vediamo che nel passaggio tra il 2011 e il 2012 lo sforzo fiscale passa da 2,9 a 7,2, quindi con 4,3 miliardi in più; nell'anno successivo, passa da 7,2 a 8,1 miliardi – sto leggendo il totale dello sforzo fiscale – quindi 0,9 miliardi in più. Se facciamo la somma della dimensione delle risorse standard e delle risorse che i comuni «recuperano» attraverso lo sforzo fiscale, vedete nell'ultima riga il totale delle risorse nette di 26,2 miliardi nel 2011 e di 26,6 nel 2012 e 24,6 nel 2013.

Quella che vediamo, quindi, è una mera correlazione – non c’è nessuna pretesa di evidenziare una relazione causa-effetto tra queste cose – che però ci fa riflettere: nel passaggio tra il 2011 e il 2012, lo sforzo fiscale ha pienamente recuperato la riduzione delle risorse standard, addirittura qualcosina in più; nell'ulteriore anno tra il 2012 e il 2013, però, la riduzione di risorse non è pienamente recuperata dallo sforzo, che ovviamente diventa sempre più costoso, perché bisogna aumentare sempre di più le aliquote dell'addizionale e aumentare sempre di più lo sforzo sulla parte dell'IMU.Pag. 10

Tra l'altro, questo sforzo deriva per un miliardo dall'addizionale IRPEF: prendendo tutto il periodo che stiamo considerando, quindi l'ultima colonna della parte di destra della tabella, relativa all'anno 2013 riporta nel totale dello sforzo fiscale un 5,2, che è lo sforzo fiscale che si ha nel 2013 rispetto a quello del 2010; di questo 5,2, un miliardo è addizionale IRPEF, 4,2 miliardi sono IMU.

In sintesi, l'IRPEF e l'IMU sono cambiate nel corso del tempo, sono strumenti che sono diventati più potenti dal punto di vista della leva finanziaria che i comuni hanno a disposizione. All'interno dello spettro di possibilità a disposizione dei comuni, gli stessi hanno utilizzato la leva a loro disposizione nelle misure che vi ho illustrato.

Sottolineo che si tratta di una correlazione, che però ci fa riflettere e che, in realtà, ha sotto dei comportamenti dei singoli comuni a livello individuale molto differenziati, molto eterogenei. Peraltro, l'analisi un po’ grossolana delle tabelle descrittive delle scelte dei comuni sta a testimoniare il fatto che ci sono differenze nelle scelte dei comuni.

L'ultima che vorrei illustrarvi è la figura 10, che è un po’ complicata da leggere. Riporta la distribuzione del rapporto tra lo sforzo fiscale aggiuntivo, quello esercitato in questi anni, e la riduzione delle risorse. Se questo rapporto è tale da riflettere uno sforzo fiscale che ha pienamente recuperato il taglio delle risorse, vale 1, il 100 per cento; se, addirittura, il comune raccoglie attraverso la leva dell'autonomia più della riduzione delle risorse standard, varrà più del 100 per cento; varrà, invece, al di sotto del 100 per cento se il recupero è soltanto parziale.

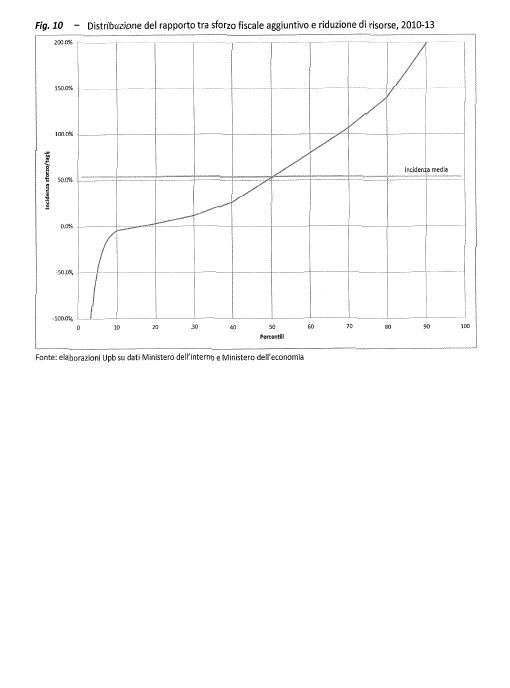

Quella che vedete è la distribuzione di questo rapporto, di quest'indice un po’ sintetico, di come i comuni hanno «reagito» attraverso la loro leva rispetto alla riduzione delle risorse con una distribuzione in percentili. Come possiamo leggere questo fatto ?

Vedete che dal 70 fino al 100 per cento abbiamo dei comuni che hanno un rapporto superiore al 100 per cento. Questo significa che attivano leve sull'addizionale IRPEF e sull'IMU che portano un gettito superiore rispetto alla riduzione delle risorse standard che hanno subìto, quindi c’è una sorta di overshooting nelle loro scelte fiscali.

Quelli che stanno tra il 10 e il 70, quindi il 60 per cento dei comuni, se leggete l'asse verticale, hanno un indice che va dallo 0 al 100 per cento, quindi in modo più o meno parziale – arriviamo fino al 100 per cento, in cui c’è un recupero totale – c’è appunto un recupero attraverso lo sforzo fiscale della riduzione delle risorse. Poi ci sono casi curiosi, nel primo decile, in cui il gioco del taglio dei trasferimenti ha portato a un valore negativo e questo vuol dire che il denominatore/numeratore è sostanzialmente negativo. Anche qui, l'immagine di sintesi che possiamo trarre da questa figura è quella di un'estrema varietà di comportamenti rispetto all'adozione delle suddette misure.

Quali sono le considerazioni conclusive ? Nell'esperienza recente dei comuni emergono fondamentalmente due aspetti su cui credo che sia opportuno riflettere: da un lato, la contemporanea somministrazione di tagli alle risorse, attraverso tagli dei trasferimenti e l'inasprimento del patto, nonché la contemporanea concessione di spazi di sforzo fiscale, per esempio molto evidenti attraverso il passaggio dall'ICI all'IMU, che hanno contribuito a un sospetto di utilizzo compensativo della leva fiscale locale. Questo è il primo aspetto, di rapporti «verticali» tra Governo centrale e gli enti locali.

Poi c’è un aspetto «orizzontale», di natura perequativa, come abbiamo visto prima: ci sono elementi strutturali dei comuni (la diversa ampiezza, il diverso livello della dotazione di risorse) che sembrano essere correlati con comportamenti differenti in termini di sfruttamento della leva fiscale.

Questo segnala, probabilmente, che l'autonomia tributaria opera anche a livello orizzontale come un meccanismo di compensazione di una distribuzione delle Pag. 11risorse che, dal punto di vista perequativo, è imperfetta. Anche sotto questo profilo, quindi, l'avvio quanto meno della costruzione di quegli elementi fondanti – fabbisogni standard e capacità fiscali – del sistema perequativo dei comuni è assolutamente benvenuto. In questo modo, si riducono questi elementi di distorsione, di condizionamento che l'assenza di una perequazione adeguata delle risorse comporta per l'esercizio dell'autonomia tributaria.

PRESIDENTE. Ringraziamo il professor Zanardi.

Se ho capito bene quest'ultimo passaggio della sua relazione, con l'attuale sistema un comune povero è indotto a sforzarsi molto di più di un comune ricco. Mentre essendo povero, dovrebbe avere un terzo elemento perequativo che dovrebbe indurlo a sforzarsi in modo almeno uguale rispetto a un comune ricco.

ALBERTO ZANARDI, Membro dell'Ufficio parlamentare di bilancio. Certamente, c’è questo. Ci sono, in realtà, due aspetti che mi sembrano rilevanti. Da un lato, non solo in Italia, ma anche in giro per il mondo, lo sforzo fiscale in generale non è perequato, quindi un comune povero, in termini di base imponibile su cui esercita l'aumento dell'aliquota, per raccogliere un euro, deve aumentare l'aliquota più di Campione d'Italia, in cui invece la base imponibile è molto ampia.

Questo è un problema di non perequazione degli sforzi fiscali, che però generalmente in giro per il mondo si evita perché comporterebbe, ovviamente, per i comuni ricchi un disincentivo ad aumentare lo sforzo fiscale e a fare autonomia, perché parte di questo gettito aggiuntivo dovrebbe essere dato ai comuni poveri. Questo è un primo aspetto, che credo sia ineliminabile in un certo senso.

Un secondo aspetto è, a mio avviso, molto più rilevante: quello dei punti di partenza. Le dotazioni complessive oggi in capo ai diversi comuni, caratterizzati in modo differente dal punto di vista strutturale, sono sperequate. Se le dotazioni iniziali sono sperequate rispetto ai princìpi standard della perequazione, le capacità fiscali a livello standard, eventualmente i fabbisogni, se vogliamo avventurarci su questa questione, gli enti sono indotti a sforzarsi in modo diverso per colmare, appunto, queste differenze di partenza sperequate.

PRESIDENTE. Do ora la parola agli onorevoli colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

BACHISIO SILVIO LAI. La relazione è assolutamente interessante e il ringraziamento è d'obbligo, non formale, ma molto motivato.

Mi interessano soprattutto due elementi. Nelle prime tabelle, quando si misura lo sforzo residuo, quindi la disponibilità ulteriore dei comuni, secondo me sarebbe importante provare a incrociare con la presenza o meno di leggi regionali che sostengono i comuni. È chiaro, infatti, che dove ci sono trasferimenti da regione a comuni, la regione fa uno sforzo a rinunciare a una parte di risorse e i comuni possono permettersi di non esercitare la loro pressione. Così come c’è in qualche modo quella variabile che riguarda i piani di rientro sanitari, questo elemento sarebbe interessante da incrociare.

Inoltre, lei giustamente osserva che le regioni a statuto speciale stanno da una parte e quelle a statuto ordinario dall'altra e che è evidente che questa differenza è connessa alla maggiore quantità di risorse. Relativamente alla figura 6, lei giustamente rammenta e osserva che non c’è una differenza tra Mezzogiorno e Nord, ma è incredibile come lo sforzo fiscale residuo – eliminando le quattro regioni a statuto speciale – tra, da una parte, Basilicata, Molise, Veneto e Calabria e, dall'altra parte, Emilia-Romagna, Toscana e Umbria sia così differente.

Questo mi fa pensare che ci siano due elementi: da una parte, regioni ricche (Veneto, potenzialmente, o anche Basilicata, che nel Mezzogiorno è una regione Pag. 12con risorse economiche dovute a entrate che non sono quelle fiscali) in grado di rinunciare a chiedere ulteriori risorse e, dall'altra parte, Molise e Calabria, che probabilmente non offrono servizi – quindi non possono utilizzare le relative risorse – e allo stesso tempo non possono permettersi di chiederle ai cittadini. La situazione è largamente variegata e sarebbe interessante verificare con quantità e qualità dei servizi, quindi presenza o meno di servizi, che giustifichi che Liguria, Emilia-Romagna, Toscana, Umbria e Puglia abbiano uno sforzo residuo fiscale molto basso.

Queste erano più delle osservazioni di incrocio di altre variabili necessarie per completare l'osservazione.

Le tabelle mostrano che lo sforzo fiscale residuo è uguale a zero per i comuni di grandi dimensioni, mentre è ancora ampio per i comuni sotto i 5.000 abitanti. Le ragioni possono essere due. La prima è che quelle grandi erogano molti servizi, e quindi chiedono molte tasse; l'altra è che un comune di media dimensione sia più in equilibrio e sia in grado, probabilmente, di «costare di meno» ai cittadini.

È il combinato disposto delle due cose o forse non dobbiamo forzare così tanto verso quei macroaggregati che sono le città metropolitane perché alla fine rischiano di costare molto di più ai cittadini a fronte della qualità dei servizi che erogano ?

MARIA CECILIA GUERRA. Anch'io ringrazio molto il relatore per la presentazione che ci ha illustrato, che ci servirà molto anche nel prosieguo del nostro lavoro.

Vorrei rivolgergli due domande molto precise e formulare alcune osservazioni. Per quanto riguarda l'IMU, i dati forniti sono o non sono comprensivi anche della parte che va allo Stato ?

ALBERTO ZANARDI, Membro dell'Ufficio parlamentare di bilancio. No non lo sono.

MARIA CECILIA GUERRA. Grazie mille. Le figure 4 e 8 non sono forse «viziate» nella lettura dallo stesso fenomeno che abbiamo visto per le speciali ? In quale misura questo esito si legge incrociato con l'altro ? Se vedessimo distinte speciali e ordinarie, forse avremmo un risultato diverso. Vorrei capire.

Negativo nella figura 5 significa negativo rispetto allo standard, all'ordinario ?

Quanto alle osservazioni che vorrei formulare, anche rispetto al prosieguo dei lavori di questa Commissione, una domanda riguarda la capacità fiscale standard. Adesso ci confronteremo – non è ancora arrivato formalmente, ma abbiamo già potuto vederlo – con l'ottimo lavoro fatto sulle capacità fiscali standard. Per quanto riguarda l'IRPEF, ovviamente, non avendo, diversamente dall'IMU, un'aliquota standard, la scelta compiuta è stata di prendere il famoso 0,4 per cento rispetto allo 0,8 massimo: alla luce di questa diversità così ampia, in cui però molto forte è stato l'uso delle esenzioni, della progressività e così via, quali effetti possono venire da una scelta di questo tipo ? In ogni caso, a prescindere dal lavoro svolto, quali suggerimenti potremmo avere da lei ?

La seconda questione riguarda il dibattito ancora aperto, appena iniziato, del passaggio all'imposta unica. Riferendomi adesso alla questione solo dei comuni, credo che ci siano due riflessioni che emergono dalla sua relazione, ma vorrei capire proprio in termini tecnici, ovviamente, al di là delle valutazioni politiche.

Qui abbiamo che entrambe le leve, IRPEF e IMU, sono mediamente utilizzate dai comuni, quindi la concentrazione dell'autonomia fiscale degli enti su un unico prelievo, in particolare sul prelievo immobiliare, mi sembra che possa avere effetti redistributivi molto forti anche in ragione del fatto che l'informazione che viene da qua è che l'IRPEF è molto utilizzata come imposta con valenza redistributiva. Questo è molto meno possibile nell'ambito dell'IMU, e quindi può crearsi un problema di questo tipo.

Inoltre, la questione del sospetto – che mi sembra più che un sospetto – dell'uso compensativo dello sforzo fiscale rispetto Pag. 13al taglio progressivo di risorse di altro genere lascia aperta, ovviamente, la domanda clou, a cui non pretendo che ci sia una risposta. In futuro, però, credo che dall'UPB potrà venire un aiuto ulteriore nel capire l'adeguatezza complessiva delle risposte.

Se, infatti, è compensativa perché ciascuno continua a mantenere dei livelli differenziati di servizio per offrire di più ai propri cittadini, va bene e la perequazione può essere fatta utilizzando gli standard che stiamo costruendo. Se, invece, la compensazione è necessaria, lo sforzo fiscale è diventato una componente strutturale per mantenere quello che dovrebbe essere il livello ordinario dei servizi, non possiamo più correttamente chiamarlo sforzo fiscale e la riflessione da fare è molto più ampia.

STEFANO COLLINA. La ringrazio per la relazione molto interessante.

Mi chiedo se abbiate individuato una relazione tra comuni poveri e comuni piccoli. Le tabelle individuano la distribuzione dello sforzo residuo in funzione della dimensione dei comuni e in funzione della dotazione complessiva o, comunque, della richiesta – detto in modo semplificato – dei comuni. Che intersezione c’è tra questi insiemi ? Il tema è, a mio avviso, anche relativo alla dimensione che consente lo sviluppo ottimale di determinati servizi per i cittadini.

Questo è un tema sul tavolo nella riorganizzazione dello Stato. Sappiamo che i comuni sono tanti, incentiviamo le unioni dei comuni: sarebbe interessante capire quanto questa incentivazione possa incidere sul tema delle dotazioni e della tassazione.

ROGER DE MENECH. Mi aggancio al ragionamento del collega Collina, perché dobbiamo anche ricordare un dato rispetto a comuni piccoli e comuni poveri. Se non colleghiamo la linea di partenza – vale a dire la capacità fiscale dei comuni – al servizio che erogano ai cittadini, rischiamo di commettere degli errori gravissimi.

Abbiamo, infatti, comuni piccoli con la stessa capacità di raccolta fiscale, ma che non erogano più servizi perché abbiamo fatto delle altre riforme che dicono loro di non occuparsi più di servizi quali la scuola elementare. Oggi, i comuni sotto i 5.000 abitanti non hanno più i presìdi scolastici perché sono aggregati nei comuni di medie e grandi dimensioni, almeno di medie dimensioni. Questa è la vera sfida che dovremmo mettere al centro del nostro dibattito.

Se la famosa linea di partenza, cioè il fatto che ogni singolo comune in Italia abbia in linea di principio la stessa capacità economica di erogare servizi, non è messa in relazione ai servizi stessi, si rischiano delle castronerie. Questo è un tema. Si rischia che ci siano comuni piccoli con una grande capacità fiscale semplicemente perché nel loro territorio c’è un unico grande insediamento industriale, ma il comune è di 400 abitanti (esistono questi casi) e comuni che non hanno da mantenere la scuola, l'asilo, perché quei cittadini vanno nell'asilo del comune di medie dimensioni con 20.000 abitanti, che invece ha una capacità fiscale diversa. Ho citato un esempio molto concreto, perché esiste più di un caso simile a quello che vi ho illustrato dato l'elevato numero di comuni e, in particolare modo, di piccole dimensioni presenti in Italia.

Lo sforzo da compiere nella famosa tassa unica comunale è proprio di stabilire i livelli minimi dei servizi da erogare ai cittadini, di individuare quali comuni hanno quest'obbligo nei confronti dei cittadini e da quel punto partire perché quei comuni abbiano il livello minimo delle entrate.

Non sono d'accordo con l'osservazione che i comuni che hanno una grande capacità fiscale sono disincentivati ad aumentare le aliquote. Lo Stato, che un tempo si connotava per i trasferimenti storici, fatti su basi in cui non entriamo, introitava e distribuiva risorse ai comuni sulla base di un trend storico. Siamo passati a un sistema misto. Oggi, la frontiera vera è passare a una correlazione forte tra il livello standard dello sforzo Pag. 14fiscale richiesto ai cittadini e il livello standard del servizio che vogliamo erogare ai cittadini. Questa linea deve essere uguale per tutti. Se ci sono poi comuni che in via autonoma vogliono elevare i livelli dei servizi, che aumentino le aliquote in piena libertà.

Credo che emerga altresì, rispetto ai servizi, che è necessario che anche le regioni a statuto speciale siano monitorate relativamente ai servizi che erogano con le entrate, che, come sappiamo, sono proprie e fuoriescono da tutti i meccanismi della finanza pubblica.

Dalle tabelle emerge che nella stessa specialità delle regioni e delle province, ci sono province che hanno piani di rientro e province che, invece, restituiscono soldi ai cittadini. Siamo su frontiere opposte.

Anche in questo caso, dobbiamo pesare la qualità del servizio e le risorse che spendiamo per erogarla. Siccome sappiamo che, rispetto a tutti gli sforzi compiuti in questi anni, un pezzo di questo Paese è fuori da quella valutazione di merito, credo che questo sia importante, non per mettere in discussione il livello di autonomia di queste specialità, quanto per avere i dati per me fondamentali su come spendiamo i soldi per erogare i servizi ai cittadini.

ALBERTO ZANARDI, Membro dell'Ufficio parlamentare di bilancio. Cerco di cogliere qualche spunto emerso dalla discussione, tentando anzitutto una sorta di classificazione dei problemi emersi.

Da un lato, è stato evidenziato che alcune variabili certamente rilevanti non sono state considerate, come nel caso di interventi regionali a sostegno della finanza comunale. Questo è certamente un elemento che dovremo considerare per distinguere meglio i comportamenti, scinderli appunto tra i comportamenti dei comuni che non hanno questi sostegni e quelli che li hanno. Questa è certamente una linea di approfondimento di questo lavoro della quale terremo conto.

Dall'altro, proviene da diversi interventi il suggerimento di incrociare queste variabili, di considerarle in modo congiunto. Per ragioni di semplicità espositiva e di concentrazione dei tempi, quella di oggi è un'analisi in cui si considerano le diverse caratteristiche distintamente e in isolamento. È ovvio che, rispetto a comportamenti così complessi come sono le scelte dell'esercizio dell'autonomia fiscale da parte dei comuni, bisognerebbe considerare tutte queste variabili congiuntamente con strumenti di analisi statistica, econometrica, che non sono quelli che abbiamo visto oggi, ma diversi.

Qualche tentativo di mettere insieme tutti questi diversi potenziali driver delle scelte di autonomia fiscale, peraltro, è stato fatto. Da quest'analisi congiunta emerge, per esempio, che il taglio dei trasferimenti, la riduzione delle risorse spiega almeno in parte questi comportamenti di aumento delle aliquote. In termini fattuali, quando si considerano congiuntamente tante variabili, quest'elemento compensativo sembra aver qualche fondamento.

Quanto all'altro elemento emerso nella discussione, la questione dei servizi, è certamente fondamentale, ma emerge sempre nella considerazione di come sono in generale distribuite, assegnate le risorse complessive ai comuni basandosi su princìpi perequativi, che sono più o meno complessi.

Francamente, mi accontenterei già di avere una base di natura fiscale, di natura tributaria perequata, e cioè che esistesse un sistema di attribuzione delle risorse verso l'alto, ma anche verso il basso. Quando si fanno i tagli, dovrebbero essere attribuiti tenendo conto delle differenti capacità fiscali dei diversi comuni.

Se vogliamo complicare ancor più i nostri ragionamenti, e tutta la vicenda della valutazione, del calcolo dei fabbisogni standard ci dimostra quanto sia complesso quest'esercizio, certamente bisognerebbe introdurre anche elementi di considerazione dell'attivazione dei servizi, dei bisogni delle popolazioni e dei territori.

Già, però, il calcolo delle capacità fiscali standard e dell'attribuzione delle risorse secondo un sistema perequato di queste capacità fiscali sarebbe, come Pag. 15credo, un grosso avanzamento rispetto a quei sospetti di attivazione di strumenti compensativi a livello orizzontale che abbiamo visto oggi.

Tornando al punto sollevato dalla senatrice Guerra riguardo all'imposta unica – ma questa è una valutazione di natura personale – anch'io nutro qualche dubbio sul fatto di concentrare, alla luce anche di questi risultati, tutto il prelievo nell'unica base imponibile della patrimoniale immobiliare.

È vero che l'addizionale comunale sull'IRPEF è stata utilizzata in modo molto creativo dai sindaci, con costi di compliance estremamente elevati, e quindi con difficoltà da parte dei cittadini di adattarsi a queste differenze molto spiccate nei comportamenti. Credo che, da quel punto di vista, una forte semplificazione sarebbe necessaria. Forse lascerei ad altri, francamente, le politiche redistributive fatte attraverso l'addizionale comunale all'IRPEF. Lascerei, però, francamente, in mano agli amministratori locali un segnale forte in termini di possibilità di variare l'aliquota dell'addizionale.

Il dottor Pollastri ha realizzato un'elaborazione seduta stante per rispondere alla questione dell'incrocio tra comuni piccoli e comuni poveri e ricchi. Col permesso del presidente, il dottor Pollastri potrebbe illustrarla rapidamente.

CORRADO POLLASTRI, Esperto senior dell'Ufficio parlamentare di bilancio. In questo contesto, in cui si considera anche il patto di stabilità, i comuni piccoli – vale a dire quelli sotto i 5.000 abitanti – sono preferenzialmente nelle classi di comuni con più risorse, e quindi sono considerati più ricchi nel nostro disegno. Circa il 40 per cento dei comuni è nell'ultimo terzile.

PRESIDENTE. Ringrazio l'Ufficio parlamentare di bilancio e gli intervenuti per la relazione e per la documentazione consegnata, della quale autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna (vedi allegato).

Dichiaro conclusa l'audizione.

La seduta termina alle 9.20.Pag. 16

Pag. 17