Sulla pubblicità dei lavori:

Giorgetti Giancarlo , Presidente ... 3

Audizione di rappresentanti della Corte dei conti su armonizzazione dei bilanci degli enti territoriali e sistema contabile delle regioni:

Giorgetti Giancarlo , Presidente ... 3

Falcucci Mario , Presidente della Sezione delle autonomie della Corte dei conti ... 3

Giorgetti Giancarlo , Presidente ... 3

Falcucci Mario , Presidente della Sezione delle autonomie della Corte dei conti ... 3

Giorgetti Giancarlo , Presidente ... 4

Falcucci Mario , Presidente della Sezione delle autonomie della Corte dei conti ... 4

Giorgetti Giancarlo , Presidente ... 7

Falcucci Mario , Presidente della Sezione delle autonomie della Corte dei conti ... 7

Giorgetti Giancarlo , Presidente ... 11

Falcucci Mario , Presidente della Sezione delle autonomie della Corte dei conti ... 11

Giorgetti Giancarlo , Presidente ... 11

Falcucci Mario , Presidente della Sezione delle autonomie della Corte dei conti ... 12

Giorgetti Giancarlo , Presidente ... 12

Guerra Maria Cecilia ... 12

Falcucci Mario , Presidente della Sezione delle autonomie della Corte dei conti ... 12

Paglia Giovanni (SEL) ... 12

Falcucci Mario , Presidente della Sezione delle autonomie della Corte dei conti ... 12

Giorgetti Giancarlo , Presidente ... 13

Falcucci Mario , Presidente della Sezione delle autonomie della Corte dei conti ... 13

Corsetti Adelisa , Magistrato della Corte dei conti ... 13

Falcucci Mario , Presidente della Sezione delle autonomie della Corte dei conti ... 14

Corsetti Adelisa , Magistrato della Corte dei conti ... 14

Giorgetti Giancarlo , Presidente ... 14

Falcucci Mario , Presidente della Sezione delle autonomie della Corte dei conti ... 14

Giorgetti Giancarlo , Presidente ... 14

ALLEGATO: Documentazione consegnata dai rappresentanti della Corte dei conti ... 15

PRESIDENZA DEL PRESIDENTE GIANCARLO GIORGETTI

La seduta comincia alle 8.10.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione di rappresentanti della Corte dei conti su armonizzazione dei bilanci degli enti territoriali e sistema contabile delle regioni.

PRESIDENTE. L'ordine del giorno reca l'audizione di rappresentanti della Corte dei conti su armonizzazione dei bilanci degli enti territoriali e il sistema contabile delle regioni.

Mi sembra che la Corte dei conti sia il massimo organismo in grado di darci un parere su come questo processo sta evolvendo. Tutti noi conosciamo le perplessità circa l'effettiva capacità del sistema di reagire all'impulso, comunque condivisibili.

Ringrazio la folta delegazione della Corte dei conti, che ha voluto rispondere alla nostra richiesta di audizione.

Do la parola a Mario Falcucci, presidente della Sezione delle autonomie della Corte dei conti, per lo svolgimento della sua relazione.

MARIO FALCUCCI, Presidente della Sezione delle autonomie della Corte dei conti. Grazie, presidente. Innanzitutto vi porto i ringraziamenti del Presidente e della Corte per l'attenzione che voi prestate alla nostra attività.

Siamo molto contenti di essere qui questa mattina, anche perché attualmente siamo impegnati nel referto sulle regioni e gli enti locali e ci date occasione di anticipare dei discorsi che in esso faremo, evidenziando gli esiti delle parifiche e dei rendiconti regionali effettuati in sede decentrata da parte della Corte dei conti.

Vi ringrazio per l'attenzione. Se è possibile, noi vorremmo essere attenzionati ancor di più, perché una delle nostre missioni è proprio quella, intestataci dalla Costituzione, di essere organo di ausilio al Parlamento. Pertanto, siamo ben lieti di essere qui con voi questa mattina.

So che, come al solito, lei mi dirà di stringere. Noi abbiamo un testo (vedi allegato) che si compone...

PRESIDENTE. Abbiamo armonizzato i linguaggi.

MARIO FALCUCCI, Presidente della Sezione delle autonomie della Corte dei conti. Ovviamente nel testo c’è un richiamo all'appendice. L'abbiamo costruito con cinque appendici, dove volevamo innanzitutto mettere in evidenza l'operazione di riaccertamento straordinario che incide, per regioni, comuni e province, sia sui residui attivi che su quelli passivi.

Vi cito solo alcuni numeri, che poi inseriremo nel referto di prossima emanazione. Sono dati al 31 dicembre 2013. I residui attivi delle regioni sono pari a 106 miliardi e i residui passivi a 67 miliardi. Per quanto riguarda gli enti locali, i residui attivi dei comuni sono pari a 59 miliardi e quelli delle province sono pari Pag. 4a 13 miliardi. I residui passivi dei comuni sono pari a 62 miliardi e quelli delle province a 14 miliardi.

Stiamo parlando di grandezze importanti, sulle quali dovrebbe incidere l'operazione di riaccertamento straordinario. Dico questo per farvi capire quanto sia cruciale ai fini di un corretto avvio del processo di armonizzazione al 1o gennaio 2015 l'operazione di riaccertamento straordinario dei residui.

Ci sono 17 cartelle nella parte generale della relazione. So che il Presidente mi chiederà di leggerne non più di una metà, se ho capito bene.

PRESIDENTE. A sua discrezione.

MARIO FALCUCCI, Presidente della Sezione delle autonomie della Corte dei conti. Visto che abbiamo due argomenti nella nostra audizione, l'armonizzazione e il sistema contabile delle regioni, la Sezione autonomie intende fornire un quadro delle più rilevanti criticità emerse nei giudizi di parificazione sui rendiconti generale delle regioni per gli esercizi 2012 e 2013.

Tra poco l'attivazione del decreto-legge n. 174 del 2012 compie un biennio. Se me lo consentite, penso che noi in questi due anni abbiamo dato una prova di efficienza: abbiamo già parificato i rendiconti regionali relativi agli esercizi 2012 e 2013, ovviamente con un aggravio di lavoro per le nostre sezioni regionali. Vi assicuro che su questo versante l'impegno della Corte è stato totale.

Il quadro delle risultanze delle regioni sconta l'attuale diversificazione dei sistemi contabili, destinata ad essere superata dall'unitario ordinamento tracciato dal Titolo III dell'emendato decreto legislativo n. 118 del 2011. L'opportunità di migliorare la rappresentazione dei conti del sistema regionale non va sprecata con l'applicazione personalizzata delle disposizioni in parola da parte delle singole regioni.

Sullo schema del decreto correttivo la Corte dei Conti ha già avuto modo di pronunciarsi nell'audizione del 29 maggio 2014 dinanzi a questa Commissione. La Corte, nella richiamata audizione, ha evidenziato la rilevanza del tema dell'armonizzazione ai fini della trasparenza dei conti pubblici e delle verifiche sugli equilibri di bilancio richiesti dalla legge costituzionale del 2012, aspetti essenziali per le attività di controllo assegnate alla magistratura contabile, in quanto il coordinamento della finanza pubblica richiede basi conoscitive univoche, come ripetutamente affermato dalla giurisprudenza costituzionale.

Con l'adozione del decreto legislativo n. 126 del 2014 si completa il disegno tracciato col decreto legislativo n. 118 del 2011 e si introducono rilevanti modifiche del Testo unico degli enti locali, mentre per le regioni si dà avvio al nuovo ordinamento contabile.

Ne risulta che tutti gli enti territoriali si conformano ai princìpi del novellato decreto legislativo n. 118, che sono legati all'adozione del Piano dei conti integrato, allo scopo di raccordare i conti delle amministrazioni pubbliche con il sistema europeo dei conti nazionali.

Nel contesto delle disposizioni comunitarie volte a migliorare il monitoraggio dell'osservanza delle regole di bilancio mediante la previsione di quadri unici per tutti i sottosettori nei quali si articola l'amministrazione di ciascuno Stato membro, è da segnalare la recente «Legge europea 2013-bis», che amplia il ruolo della magistratura contabile nella verifica dei dati di bilancio di tutte le pubbliche amministrazioni, previa definizione di metodologie e linee-guida destinate agli organismi di controllo interno e agli organi di revisione contabile.

L'introduzione di regole contabili uniformi acquista maggiore significato per le regioni, storicamente dotate di autonomi sistemi contabili, con evidenti riflessi sulla confrontabilità degli andamenti finanziari e gestionali del comparto e, pertanto, sull'effettività dei controlli previsti dalla legge.

L'audizione costituisce l'occasione per illustrare taluni particolari profili, da cui dipende una corretta partenza del processo di armonizzazione dei conti degli enti territoriali.Pag. 5

Nel paragrafo che segue diamo uno sguardo complessivo al comparto degli enti territoriali, per poi passare nel paragrafo successivo a un'illustrazione delle peculiarità dell'ordinamento contabile delle regioni.

La prossima entrata in vigore a tappe progressive dell'armonizzazione delle regole contabili e degli schemi di bilancio costituisce un'irripetibile occasione per rendere più trasparenti e credibili i conti degli enti territoriali.

Il riaccertamento straordinario dei residui attivi e passivi di regioni ed enti locali si pone come cruciale premessa di un'operazione-verità, tesa a restituire la necessaria trasparenza alla finanza territoriale, aggregato che, come è noto, incide da tempo in misura rilevante sul conto della pubblica amministrazione.

Presidente, ritengo importante ciò che segue, perché spesso i conti di Stato, regioni e comuni non coincidono, quindi l'armonizzazione dovrebbe essere anche l'occasione per rendere più trasparenti questi flussi. Infatti, noi diciamo che l'occasione si presta anche per una compiuta analisi dei rapporti finanziari tra i diversi livelli di governo, che presentano, nei loro principali documenti contabili, scritturazioni dei residui attivi e passivi spesso tra loro non concordanti.

Una revisione complessiva di tali partite gioverebbe alla sistemazione dei flussi debitori e creditori tra lo Stato e le autonomie territoriali nonché, all'interno di quest'ultimo comparto, tra regioni ed enti locali. Ne deriverebbe un miglioramento della trasparenza delle grandezze della finanza pubblica italiana e un recupero di qualità dei relativi dati.

In riferimento alla tempestività dei pagamenti della pubblica amministrazione, il processo di armonizzazione fornirà informazioni fondamentali e nuove leve di intervento ai fini dello smaltimento dei debiti pregressi, favorendo così la chiusura della procedura di infrazione comunitaria nei confronti dell'Italia.

Il riaccertamento straordinario dei residui va condotto secondo i princìpi di prudenza ed effettività, così da far emergere il reale stato di salute finanziaria degli enti territoriali. Infatti, la cancellazione come residui attivi non esigibili anche di entrate di dubbia e difficile esazione potrebbe condurre a una proliferazione dei disavanzi, con un allargamento dell'area interessata dalle operazioni di ripiano pluriennale che il legislatore prevede, con una gradualità di copertura, in un periodo massimo di dieci anni.

Sappiamo benissimo che durante l'esame del disegno di legge di stabilità 2015 è stato approvato un emendamento per estendere da dieci a trent'anni la possibilità del ripianamento. Pertanto, i discorsi che noi abbiamo fatto sul decennio vanno ora proiettati sul trentennio.

Ciò impone comunque l'esigenza di contemperare il peso della manovra con l'eccessiva diluizione nel tempo della relativa copertura. Nell'ambito di un così esteso arco temporale, si aprirebbero, infatti, spazi per l'effettuazione di ulteriori spese, senza contare il profilo intergenerazionale. Noi non l'abbiamo inserito nel testo, però mi pare che questo profilo dovrebbe essere ben presente.

D'altra parte, un'eliminazione dei residui attivi inferiori a quanto tecnicamente imposto potrebbe attenuare gli effetti dell'attività di riaccertamento straordinario e prolungare sostanzialmente la stagione dei disavanzi occulti. Pertanto, un corretto riaccertamento straordinario dei residui, dal lato sia delle entrate che delle spese, e l'istituzione di un idoneo fondo crediti di dubbia esigibilità costituiscono strumenti basilari per la partenza della nuova contabilità.

La cancellazione dei residui attivi pone problemi di copertura delle corrispondenti spese, mentre l'esatta quantificazione dei residui passivi tende a evitare che in futuro possano ripresentarsi situazioni di incertezza delle partite debitorie e, conseguentemente, a prevenire il ripetersi di iniziative eccezionali per la loro sistemazione, come si è recentemente verificato con i provvedimenti di urgenza adottati per il pagamento dei debiti pregressi.

Proprio l'allocazione e l'utilizzo delle somme messe a disposizione per il pagamento Pag. 6dei debiti arretrati nonché le incertezze legate alla definizione dei rapporti Stato-comuni in ambito fiscale e all'entità dei trasferimenti spettanti potrebbero causare ulteriori problemi per una precisa ricognizione dell'ammontare dei residui attivi e passivi da conservare nelle scritture degli enti.

Il nuovo impianto della contabilità finanziaria delle regioni e degli enti locali in prospettiva dovrebbe sortire l'effetto di un tendenziale ridimensionamento delle poste in conto residui, che dovranno corrispondere a veri crediti e veri debiti della pubblica amministrazione.

Vi ho già anticipato i dati relativi ai residui attivi e passivi nel contesto normativo precedente, sulla base dei dati di rendiconto dell'esercizio 2013.

La corretta quantificazione dei residui ereditati dalle passate gestioni, combinata con l'integrale applicazione del nuovo sistema normativo, sarebbe il segnale che sul versante dei conti degli enti territoriali si è recuperata la necessaria chiarezza, come richiesto dalla richiamata normativa comunitaria sui requisiti per i quadri di bilancio degli Stati membri.

In tale ottica, ai fini di un effettivo coordinamento della finanza pubblica, è anche prevista e dalla Corte sollecitata l'applicazione della riforma contabile alle autonomie speciali, alcune delle quali, peraltro, si stanno già muovendo in tal senso.

L'operazione-verità non deve essere vanificata dalle preoccupazioni per le possibili conseguenze legate all'affiorare di precedenti celati esiti gestionali, tanto più che eventuali scostamenti in buona parte sono connessi appunto alla diversità d'impostazione del nuovo regime contabile rispetto a quello previgente.

Il riaccertamento straordinario dei residui non è un'attività da demandare in via esclusiva alle competenti strutture tecniche delle amministrazioni, ma deve coinvolgere nel suo complesso la responsabilità della classe politica e dirigenziale.

Un'efficace opera di pulizia dei bilanci esige, infatti, una presa di coscienza a livello decisionale sull'ineludibile necessità di rappresentare la reale situazione dei conti e i rischi che ne insidiano gli equilibri.

Dopo il terzo anno di sperimentazione, caratterizzato da una crescita del numero di enti partecipanti, le nuove norme di contabilità si apprestano ad andare, sia pure gradualmente, a regime, anche se la Sezione delle autonomie non sottovaluta difficoltà e resistenze alla loro introduzione, che richiede, peraltro, una profonda revisione del sistema informativo contabile, un'adeguata riorganizzazione degli uffici ed innovativi schemi operativi, da accompagnare con un'adeguata formazione.

Si sottolinea in particolare l'esigenza dell'adozione di soluzioni informatiche standard e condivise, al fine di evitare incrementi di spesa, considerato che il decreto deve essere attuato senza nuovi o maggiori oneri per la finanza pubblica, e problemi di compatibilità tecnica, che potrebbero rendere più difficile l'acquisizione dei dati di tutti gli enti, indispensabile ai fini del coordinamento della finanza pubblica.

Gli organi di revisione cui sono intestati i molteplici compiti di verifica e controllo nonché i direttori delle ragionerie regionali e i responsabili dei servizi finanziari degli enti locali sono chiamati a svolgere un ruolo decisivo per il positivo avvio della riforma. La Sezione delle autonomie e le sezioni regionali di controllo della Corte procederanno a un sistematico monitoraggio della riforma, che è essenziale anche per garantire la sana gestione finanziaria degli enti territoriali.

D'altronde, l'avvio della riforma potrebbe comportare anche l'esigenza di riconsiderare l'attualità dei piani di riequilibrio finanziario pluriennali già adottati, perché ovviamente c’è un'area di sovrapposizione e anche di rivalutazione di quanto deliberato nei piani di risanamento.

Vi riassumo il paragrafo successivo. Sul conto del patrimonio noi diciamo che la riforma è importantissima e che tradizionalmente il conto del patrimonio viene trascurato sia in sede regionale che in sede Pag. 7comunale. Sulla scia di quanto detto a proposito della riforma, sarebbe importante che le nuove regole sullo stato patrimoniale degli enti fossero oggetto di grande attenzione, perché la valutazione del buono o cattivo stato di salute di un ente riguarda sia la parte finanziaria che quella patrimoniale.

Si pone, inoltre, la necessità di una maggiore coerenza tra il sistema contabile dello Stato e quello degli enti territoriali, con riferimento soprattutto all'adozione della competenza finanziaria a scadenza introdotta per gli enti territoriali, che in prospettiva deve trovare applicazione anche per le altre amministrazioni pubbliche.

La rilevata asimmetria va fatta oggetto di particolare attenzione, al fine di completare l'armonizzazione contabile dell'intero comparto pubblico, anche perché le regole comunitarie in prospettiva prevedono l'adozione dei criteri EPSAS e, quindi, addirittura uno scenario diverso. Abbiamo dedicato solo un paio di frasi a questo tema e non ci siamo voluti avventurare, anche perché l'avevamo già sottolineato nella precedente audizione.

Il nuovo sistema di contabilità degli enti territoriali sconta una prolungata e inusuale, anche se necessaria, fase di sperimentazione, i cui esiti sono sfociati nel decreto correttivo.

In tale attività di verifica sul campo del nuovo modello contabile, che ha coinvolto, come si è detto, un crescente numero di amministrazioni, sono emerse criticità di varia natura, legate anche alla difficoltà di approcciare in maniera innovativa e coerente, da parte dell'eterogenea platea di enti coinvolti, i profili della programmazione e della gestione della rendicontazione delle risorse.

Difficoltà e incertezze, di cui si dà conto nell'appendice 3, hanno interessato nelle loro peculiarità sia il comparto delle regioni sia il versante degli enti locali. Si anticipa comunque che è emersa l'esigenza di fare chiarezza sulle posizioni debitorie degli enti territoriali e che profili problematici di portata generale hanno riguardato residui attivi, fondo crediti di dubbia esigibilità, gestione dell'anticipazione di tesoreria e impiego dei fondi vincolati.

In generale sembra emergere l'esigenza di cogliere le potenzialità del nuovo ordinamento contabile, in termini di efficienza e trasparenza, e di non sottovalutare il bisogno di una forte discontinuità con i precedenti schermi operativi e gestionali.

Resta in primo piano la necessità di un profondo cambiamento organizzativo, che costituisce l'indeclinabile presupposto per un positivo esito del processo di armonizzazione dei conti degli enti territoriali.

Per converso, va detto che la gradualità prevista favorisce l'attuazione della riforma da parte degli enti territoriali, sia dal punto di vista organizzativo sia in termini di risanamento delle gestioni finanziarie che presentano le maggiori criticità.

Per quanto esposto, la Corte ritiene conclusa la fase della sperimentazione e sottolinea, pertanto, l'esigenza di dare attuazione dal 1o gennaio 2015 al nuovo ordinamento contabile per l'intera platea degli enti, anche per evitare gli inconvenienti che potrebbero derivare da un prolungato periodo di coesistenza di due diversi sistemi contabili.

Chiedo al Presidente quanto tempo ho a disposizione. Se ho poco tempo, cercherò di riassumere la parte che riguarda il comparto regionale, anche se so che è uno dei due pilastri dell'audizione.

PRESIDENTE. Tendenzialmente dobbiamo finire per le 9.00-9.10. Se qualche collega ha delle incombenze, interverrà per primo, ma in linea di massima abbiamo ancora mezz'ora.

MARIO FALCUCCI, Presidente della Sezione delle autonomie della Corte dei conti. Allora cercherò di essere veloce e di saltare qualche passaggio della relazione scritta.

Le regioni sono pienamente coinvolte nel processo di armonizzazione contabile. Al pari degli altri enti territoriali, hanno l'obbligo di conformare la propria gestione ai princìpi generali applicati e allegati al Pag. 8decreto-legislativo n. 118, nella sua nuova formulazione. Esse sono inoltre tenute ad adottare un piano dei conti integrato da raccordare a quello degli enti pubblici di cui al decreto legislativo n. 91 del 2011, per consentire il consolidamento e il monitoraggio delle amministrazioni pubbliche col sistema europeo dei conti nazionali.

Di conseguenza, si pongono con riguardo alle regioni le medesime problematiche riguardanti il riaccertamento straordinario dei residui attivi e passivi, il fondo crediti di dubbia esigibilità e la sua connessione con il risultato di amministrazione.

Ciò premesso, è più forte l'impatto dell'armonizzazione contabile sul comparto regionale, che nel Titolo III del novellato decreto n. 118 rinviene oggi il proprio ordinamento contabile. Infatti, il Titolo III è intestato: «Ordinamento contabile delle regioni».

Le nuove norme si applicano in via diretta alle regioni a statuto ordinario, ma ne è opportunamente prevista l'estensione alle regioni a statuto speciale e alle province autonome.

Le rilevanti ricadute dell'armonizzazione contabile sul sistema delle regioni sono da correlare, da un lato, alla novella costituzionale che ha ricondotto l'armonizzazione dei bilanci pubblici tra le materie di legislazione esclusiva dello Stato e, dall'altro, al rafforzamento dei controlli sulle regioni, mediante il decreto-legge n. 174 del 2012, nel contesto del potenziamento delle verifiche della Corte sulla finanza territoriale.

Sotto il primo profilo, è noto come il riconoscimento di uno spazio di autonomia legislativa regionale, sia pure nel rispetto dei princìpi fondamentali posti dalla normativa nazionale, abbia favorito la crescita di sistemi contabili diversamente articolati in ciascuna regione, sicché il modello tendenzialmente uniforme delineato dal decreto-legge n. 76 del 2000 è stato sostanzialmente disatteso e comunque ampiamente derogato e rivisitato in ogni sua parte. Nel nuovo quadro normativo sopravvive a livello costituzionale di norme primarie la competenza normativa regolamentare delle regioni.

Per il secondo profilo, le novità introdotte dal Titolo III devono essere lette in combinato disposto con il potenziamento dei controlli della Corte sul sistema regionale, tra cui in particolare le verifiche sui bilanci preventivi e consuntivi e il giudizio di parificazione del rendiconto generale. Queste verifiche tengono conto dei risultati della gestione degli enti e organismi partecipati e controllati, tra cui gli enti del Servizio sanitario nazionale, e si svolgono in parallelo su ulteriori aspetti: le relazioni annuali dei presidenti e le leggi regionali di spesa.

Il modello accolto dal decreto n. 174 del 2012 ricalca le procedure già previste per enti locali ed enti del Servizio sanitario, trattandosi di controllo svolto in stretto raccordo col Collegio dei revisori dei conti, che diventa destinatario delle apposite linee-guida volte alla standardizzazione delle metodologie di controllo sugli enti territoriali.

Nel Titolo III del decreto di armonizzazione si consolida la disciplina introdotta dalle disposizioni sopracitate, chiarendo i compiti del Collegio dei revisori, per assolvere tali compiti e garantire all'organo di controllo interno l'accesso agli atti e ai documenti della regione, mentre un ulteriore elemento di raccordo con le funzioni espletate dalla Corte si coglie nell'obbligo di inviare i verbali del Collegio dei revisori alla Sezione regionale di controllo.

Tali disposizioni acquistano maggiore cogenza per effetto della citata legge n. 161 del 2014, la cosiddetta «Legge europea 2013-bis», il cui articolo 30 esplicita che gli organi di revisione contabile degli enti sono gli interlocutori necessari della Corte, quali destinatari delle metodologie e delle linee-guida emanate nell'esercizio delle funzioni di controllo.

Anche l'istituto del giudizio di parificazione del rendiconto generale della regione viene valorizzato nel Titolo III del decreto.Pag. 9

A fronte di termini omogenei per l'approvazione dei bilanci (bilancio di previsione al 31 dicembre dell'anno precedente, consuntivo al 30 aprile dell'anno successivo e consolidato al 30 settembre dell'anno successivo), i consuntivi regionali sono soggetti a un doppio termine: entro il 30 aprile è prevista l'approvazione da parte della Giunta, mentre la legge regionale interviene entro il 31 luglio, proprio per consentire la parifica delle sezioni regionali di controllo.

Il puntuale rispetto dei predetti termini di approvazione dei documenti contabili è necessario per garantire l'efficacia del riaccertamento straordinario dei residui, anche ai fini dell'operatività degli altri strumenti previsti dalla riforma: fondo pluriennale vincolato, fondo crediti di dubbia esigibilità eccetera.

Nel riferito processo di armonizzazione contabile si porta a compimento il disegno ordinamentale inteso a migliorare l'effettività dei controlli sul sistema regionale, anche mediante la confrontabilità degli andamenti finanziari.

Abbiamo inteso includere un paragrafo specifico sull'armonizzazione dei conti sanitari, che ovviamente costituiscono gran parte dei bilanci regionali.

La gestione dei servizi sanitari regionali impegna la parte preponderante delle risorse delle regioni. L'esigenza di giungere rapidamente a un coordinamento dei conti della sanità, che in passato hanno registrato notevoli problemi di governabilità e la formazione di ingenti disavanzi ancora in corso di riassorbimento, ha indotto a prescrivere l'applicazione immediata del corpus normativo di cui al Titolo II del decreto n. 118.

In particolare, le vigenti disposizioni disciplinano la redazione di un conto consolidato della sanità regionale, prevedendo l'integrale raccordo e riconciliazione tra le poste iscritte e contabilizzate in termini di contabilità economico-patrimoniale e quelle iscritte in termini di contabilità finanziaria.

Ciò mira a rendere più trasparente il flusso dei rapporti tra regione ed enti del servizio sanitario, la cui opacità ha consentito distrazioni ad altri fini di risorse destinate alla tutela della salute nonché la non corretta iscrizione di partite creditorie da parte degli enti del servizio sanitario.

Inoltre, nel nuovo sistema si attribuisce maggiore rilievo alla situazione patrimoniale, che, soprattutto sotto il profilo dei debiti verso i fornitori, ha richiesto straordinari interventi legislativi di ripiano.

Certamente le nuove modalità di contabilizzazione presentano difficoltà di carattere tecnico e organizzativo, ma il percorso di attuazione sta trovando un utile supporto nelle attività di monitoraggio svolte nei confronti delle regioni a statuto ordinario non in piano di rientro e, in misura più penetrante, delle regioni in piano di rientro dal Tavolo tecnico e dal Comitato permanente per la verifica dei livelli essenziali di assistenza.

In quelle sedi, infatti, il riscontro degli errori e delle difficoltà applicative costituisce l'occasione per l'individuazione delle corrette prassi e per la raccolta di casistiche che trovano soluzioni uniformi.

Per ora, la mancata piena attuazione dell'intero impianto del decreto n. 118, però, costituisce motivo di criticità sotto il profilo della ricostruzione esaustiva dei conti regionali ai fini del coordinamento della finanza pubblica.

I risultati dei conti consolidati dei servizi sanitari regionali devono rifluire nei rendiconti generali delle regioni. Si rammenta anche che, ai sensi della legge n. 174, le sezioni regionali di controllo della Corte devono verificare, tra l'altro, che i rendiconti delle regioni tengano conto anche dei risultati definitivi nella gestione degli enti del Servizio sanitario nazionale.

Questa operazione di trasparenza corre il rischio, però, di non cogliere compiutamente l'obiettivo, se all'armonizzazione dei conti consolidati della sanità non si affianca contestualmente l'armonizzazione dei rendiconti regionali. Solo in questo caso, infatti, si potranno determinare comportamenti omogenei e individuare regole uniformi, idonee a realizzare la piena conciliazione tra i conti della gestione Pag. 10generale e quelli della sanità, così da garantire la confrontabilità dei conti a livello nazionale.

Un altro profilo di attuale criticità che incide sulla corretta applicazione della riforma e sulla chiarezza della rappresentazione contabile riguarda la tempestiva definizione del riparto del finanziamento del Fondo sanitario nazionale. Le risorse dovrebbero essere individuate e trasferite con congruo anticipo rispetto all'inizio dell'esercizio, o quantomeno entro il termine dell'esercizio, per consentire alle regioni di effettuare un'adeguata programmazione delle risorse e delle attività dei propri servizi sanitari regionali, cui conseguono i necessari adempimenti contabili di accertamento e di impegno.

Il tradizionale ritardo con il quale viene approvato in via definitiva il riparto in discorso comporta una gestione provvisoria tra le contabilità speciali delle anticipazioni ricevute, che rende non semplice la ricostruzione della gestione effettiva e la valutazione degli equilibri di bilancio, come già rilevato in sede di referto al Parlamento sulla finanza territoriale.

Un ulteriore vulnus alla salvaguardia del principio del coordinamento della finanza pubblica non comprimibile a favore del principio autonomistico, come più volte affermato dalla Corte costituzionale, è dato dal ritardo con il quale le regioni a statuto speciale e le province autonome stanno procedendo all'attuazione della riforma in questione, a eccezione della Regione Siciliana, che ha ricevuto nel proprio ordinamento le disposizioni del Titolo II del decreto n. 118.

L'intesa sul nuovo Patto per la salute per gli anni 2014-2016, sottoscritta tra Stato, regioni e province autonome il 10 luglio 2014, prevede, infatti, che le disposizioni di cui al Titolo II del decreto legislativo in discorso per le Regioni Friuli-Venezia Giulia e Sardegna e per la Provincia autonoma di Trento trovino applicazione dal 1o gennaio 2015, per la Provincia autonoma di Bolzano e per la Regione Valle d'Aosta dal 1o gennaio 2017.

Si tratta di deroghe di cui è difficile comprendere la ratio e che mal si conciliano con il richiamato principio del coordinamento della finanza pubblica, incidendo, quindi, sulla stessa governabilità dei conti del Paese.

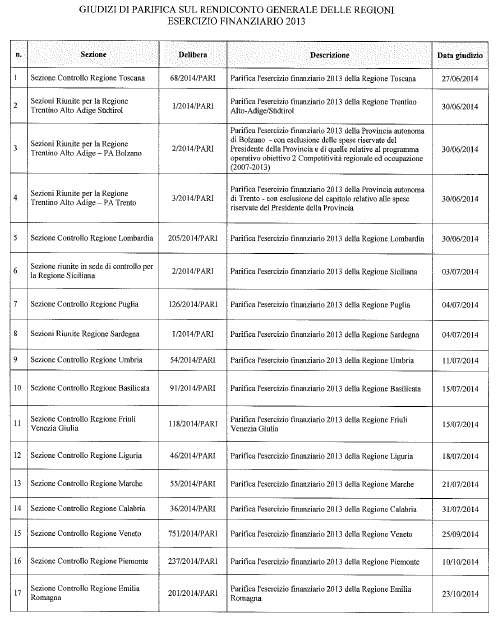

Nel paragrafo successivo si dà conto degli esiti dei giudizi di parificazione. In particolare nell'appendice numero 5 si dà succintamente conto degli aspetti più rilevanti della gestione delle regioni e province autonome, con riferimento ai giudizi di parificazione dei rendiconti regionali riguardanti l'esercizio 2013, cui si aggiunge la relazione della Corte sul rendiconto della regione Valle d'Aosta, per la quale finora non è previsto il giudizio di parificazione.

Tra le osservazioni più significative formulate nelle deliberazioni di parifica, vi sono quelle inerenti alle poste contabili che le Sezioni regionali hanno ritenuto di non parificare.

Rilevano in particolare le considerazioni svolte dalla Sezione di controllo per il Piemonte in merito alla corretta contabilizzazione delle anticipazioni di liquidità concesse per il pagamento dei debiti pregressi, ove l'amministrazione regionale, a fronte di cospicui accertamenti in entrata, non ha previsto nella spesa eguale importo per il rimborso dell'anticipazione né ha costituito in alternativa un fondo per sterilizzare l'effetto degli avvenuti pagamenti, con evidenti riflessi sul risultato di amministrazione, superiore ai 5,2 miliardi.

Poiché tale impostazione è stata espressamente consentita dalle leggi regionali di variazione del bilancio, la Sezione ha sollevato la questione di legittimità costituzionale delle predette leggi.

Altre voci contabili che hanno condotto a decisioni di parifica parziale sono relative alle cosiddette «spese riservate», al computo nel risultato di amministrazione dell'avanzo relativo a esercizi precedenti e, tra le componenti negative, alla mancata considerazione degli impegni sui residui di stanziamento, oltre alla presenza ai medesimi fini di cospicui importi per residui attivi insussistenti.Pag. 11

Al di là dell'ampiezza del giudizio di parificazione totale o parziale, sono particolarmente significative le osservazioni contenute nella decisione e nell'allegata relazione. Infatti, decisione e relazione costituiscono un corpo unico. Evidentemente nel giudizio di parificazione si dà conto dei saldi finanziari più rilevanti, mentre nelle relazioni allegate alle parifiche si svolge un ragionamento più diffuso in termini di considerazioni e critiche, ma anche di suggerimenti da rivolgere agli esecutivi regionali.

Con riferimento all'indebitamento, la maggior parte delle Sezioni ha verificato il rispetto dei limiti legislativi, ma è stato rilevato che una parte consistente in alcuni casi è coperta dal ricorso a strumenti di finanza derivata.

È stata, altresì, riqualificata come indebitamento l'operazione di cessione immobiliare effettuata dalla regione a copertura del disavanzo, in presenza di garanzie tipiche e implicite concesse alla società beneficiaria.

Degno di nota è anche il forte indebitamento di talune società partecipate da loro finalizzato a operazioni realizzate da società di secondo livello autorizzato dalla regione. Noi abbiamo fatto un referto sulle società partecipate. Mi sembra di averlo mandato anche a questa Commissione. Ritenevamo in partenza di fare qualche ulteriore flash. Non abbiamo avuto il tempo di farlo, ma vorrei dire alla Commissione che noi su questo filone istituzionale e finanziario stiamo procedendo ad ulteriori approfondimenti.

La mancata allegazione dei rendiconti degli organismi partecipati, prevista per legge, è stata rilevata da talune Sezioni.

Altre importanti criticità hanno riguardato la gestione di tali organismi, tra cui la presenza di società con perdite rilevanti nonché carenze nell'esercizio delle verifiche spettanti al socio.

Altre Sezioni hanno rilevato la mancata conciliazione dei rapporti debiti-crediti con gli organismi partecipati e l'omessa ricognizione delle partecipazioni ritenute necessarie, oltre alla sussistenza di crediti d'importo elevato vantati nei confronti dei medesimi soggetti.

Sul fronte della sanità, sono state segnalate carenze in fase di programmazione, tra cui il ritardo nell'adozione delle misure previste nei piani di rientro e nell'adozione dei bilanci delle aziende e la mancata conciliazione dei crediti delle aziende con i residui passivi delle regioni. In altri casi è stata riscontrata l'elevata incidenza della spesa farmaceutica complessiva netta sul Fondo sanitario regionale.

Di sicuro rilievo sono le ipotesi nelle quali le leggi regionali hanno conformato le risultanze del rendiconto ai rilievi espressi dalla Corte, a dimostrazione del concreto operare della funzione di ausiliarietà nei confronti del consiglio regionale, che costituisce l'essenza del giudizio di parificazione, nonché le iniziative messe in campo dalle sezioni per verificare il follow up alle indicazioni della Corte nel corso dell'esercizio successivo a quello oggetto di parifica.

Vi posso solo rimandare alle appendici, che sono estese e riguardano approfondimenti di varia natura, tra cui una parte dedicata alla formazione e al trattamento dei residui.

Presidente, spero di essere stato nei tempi.

PRESIDENTE. Siamo stati nei tempi. Naturalmente per tutti i colleghi che volessero approfondire gli aspetti, credo che le appendici, a cui ho dato un'occhiata, siano foriere di ulteriori riflessioni, in particolare per gli ultimi richiami che sono stati fatti in merito ai giudizi di parificazione, di cui ci è stata data un'anticipazione in questa sede.

MARIO FALCUCCI, Presidente della Sezione delle autonomie della Corte dei conti. Ho anticipato alcuni dati, anche se ancora non sono definitivi.

PRESIDENTE. Vediamo se c’è qualcuno che vuole fare delle domande oppure chiarire qualche aspetto. Siete stati storditi di prima mattina da questa...

Pag. 12MARIO FALCUCCI, Presidente della Sezione delle autonomie della Corte dei conti. Spero di no, anche perché non mi pare che il testo fosse così problematico.

PRESIDENTE. No, ma ci sono dei colleghi reduci dalle nottate sulla legge di stabilità, quindi hanno già attenuate le capacità di reazione.

Do la parola ai colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

MARIA CECILIA GUERRA. Ho una domanda molto breve e forse anche stupida. Lei ci parlava di questo riaccertamento straordinario dei residui, che può far emergere dei disavanzi, e del tema della diluizione nel tempo, che è molto delicato. Stiamo affrontando questa revisione, che, se ho capito bene – io sono al Senato, dove il testo della stabilità deve ancora arrivare – non riguarda solo il passaggio dai dieci ai trent'anni, ma anche, in termini percentuali, il fondo. Mi sembra che le due cose si leggano insieme.

Vorrei capire meglio la sua perplessità. Lei scrive che questo potrebbe generare «comportamenti di effettuazione di ulteriori spese». Questo è sicuro, dovendo coprire un disavanzo inferiore o dei margini di manovra più ampi, ma il fatto che sia scritto fra virgolette mi fa pensare a una preoccupazione che vada oltre questa osservazione banale che io sto facendo.

MARIO FALCUCCI, Presidente della Sezione delle autonomie della Corte dei conti. Forse c’è un uso improprio delle virgolette in questo caso. Non c'era un particolare significato, se non quello di avvertire che questi spazi provvisori non devono fornire alimentazione a ulteriori spese.

Lei ha visto in queste virgolette quasi un'enfatizzazione. Era solo un nostro avviso. Riteniamo che se si arriva fino a un trentennio, da una parte, c’è un profilo di irrigidimento dei bilanci e, dall'altra, c’è la necessità di non scaricare sui nostri figli o, come nel mio caso, anche sui nostri nipoti. C’è questa preoccupazione che in questo momento mi pare un tema di fondo. Questa non è forse la sede in cui affrontarlo.

D'altra parte, forse solamente con questi accorgimenti si riesce a far partire effettivamente la riforma, altrimenti sarebbe particolarmente severa dal 1o gennaio 2015. Tuttavia, noi chiederemmo una particolare attenzione nel governarla con i giusti strumenti, senza alimentare ulteriori prassi che in futuro possano ripresentare le stesse conseguenze negative.

GIOVANNI PAGLIA. Rispetto alla ricostruzione dei bilanci, in particolare dei residui, giustamente si sottolinea il fatto che arrivare a una lettura trasparente e precisa dovrebbe essere un fattore di convenienza comune, indipendentemente dalle risultanze.

Da questo punto di vista, io credo che aver diluito nei tempi possa essere un'opportunità. Forse si poteva fare anche di più per incentivare l'emersione del tutto.

Lei ritiene che rispetto agli strumenti che ci siamo dati, anche in tema di riforma della contabilità e di processo applicativo, ci sia la possibilità di avere una lettura completa della situazione contabile ? Noi l'anno prossimo avremo effettivamente la lettura del dato come è oppure esistono ancora spazi più o meno larghi di occultamento di poste ?

MARIO FALCUCCI, Presidente della Sezione delle autonomie della Corte dei conti. Immaginare la concreta prassi applicativa è abbastanza arduo. Non è vero che in passato non ci fossero le regole, onorevole Paglia. Da qui deriva la nostra particolare attenzione nel dire che questa è una grande opportunità per migliorare il sistema operativo e gestionale degli enti, però ricordandoci bene che non veniamo da un punto zero. Il Testo unico sugli enti locali prevedeva una serie di normative che avrebbero dovuto prevenire certi fenomeni.

Prendiamo questo come un momento di discontinuità, in cui, come si dice nella relazione, non possono essere responsabilizzate solo le strutture tecniche. Ci vuole, Pag. 13come è il caso di dire in questo caso, una forte volontà politica. Gli amministratori debbono cominciare a pensare che la trasparenza dei conti è un bene per la loro collettività e, quindi, che sono impegnati, insieme ai tecnici, in una rappresentazione trasparente dei conti, che giova a tutti. Nascondere la polvere sotto il tappeto alla fine rischia di portare situazioni ingiuste, in cui si adottano regole per i comuni virtuosi o per le regioni virtuose e anche per gli altri non virtuosi.

Noi ce la metteremo tutta per fare in modo di monitorare in maniera sistematica l'attuazione della riforma, perché siamo convinti che, nonostante tutte le difficoltà che abbiamo segnalato nel testo, ci sia la possibilità di fare un salto di qualità nella trasparenza dei conti. Tuttavia, ripeto che ci vuole un grande sforzo collettivo, altrimenti è difficile che una riforma, seppur animata da queste buone intenzioni, possa portarci gli esiti sperati.

Quello che posso dire davanti alla Commissione è che noi ci impegneremo a questo monitoraggio, proprio perché riteniamo che la riforma sia difficile, però, se vogliamo dare un segnale di discontinuità, va applicata e non vanno pian piano introdotte delle prassi attenuative ed elusive di certi pilastri della riforma che la Corte sicuramente condivide.

PRESIDENTE. Posso fare un'osservazione conclusiva ? Noi, quando abbiamo fatto l'attività istruttoria per il parere sul decreto, ci siamo interrogati su come venivano contabilizzati i risultati e i bilanci delle società partecipate e controllate.

Ho intuito che qui c’è un'aria ancora opaca, su cui forse vale la pena di fare ulteriori approfondimenti. Voi li state facendo e avete dato qui qualche primo spunto. Sentiamo che si passa dal non allegare i rendiconti a realtà che oggettivamente in alcuni settori presentano gravi perdite. Capire come possono essere recepite, coordinate, armonizzate e «consolidate» nell'ambito dei bilanci pubblici è assolutamente fondamentale.

Noi avevamo segnalato questo aspetto problematico, con riferimento sia alle grandi società quotate in borsa sia a quelle in house totalmente di proprietà dei comuni, però questo è un aspetto che, secondo me, merita un ulteriore approfondimento.

MARIO FALCUCCI, Presidente della Sezione delle autonomie della Corte dei conti. Al riguardo, lascerei la parola alla dottoressa Corsetti.

ADELISA CORSETTI, Magistrato della Corte dei conti. Vorrei solo aggiungere due parole per dire che, stando al tema del decreto n. 118, noi riteniamo, come è scritto qui, che lo strumento del consolidato sia effettivamente quello idoneo a raccogliere i dati degli organismi partecipati e a generare una sorta di fusione con i risultati degli enti, per verificare i riflessi della gestione degli organismi nei bilanci dell'ente. Pertanto, il consolidato è sicuramente una scelta opportuna, che la Corte auspica.

Quello che viene rilevato nell'appendice 1 è che i tempi di attuazione della riforma sono forse un po’ troppo graduali sotto questo profilo. Sappiamo che il consolidato può essere fatto l'anno successivo a quello in cui l'ente tiene la contabilità economico-finanziaria.

Abbiamo delle problematiche sullo slittamento, perché, come abbiamo fatto rilevare, c’è una divaricazione enorme tra enti sperimentatori e non. Gli sperimentatori dal 2014 hanno la contabilità economico-patrimoniale a fini conoscitivi e dal 2015 hanno la contabilità economico-patrimoniale e il bilancio consolidato ai fini autorizzatori. Questo è corretto, perché il consolidato agisce l'anno successivo. Agli enti non sperimentatori, invece, è concessa la possibilità di rinviare al 2016, peraltro in maniera non proprio coordinata con queste tempistiche, contabilità economico-patrimoniale e bilancio consolidato. Questo è un binomio che non funziona.

Noi diciamo che forse si sarebbe potuto evitare il rinvio, per esempio, della tenuta della contabilità economico-patrimoniale, che, peraltro, come diceva il presidente, Pag. 14era già a sistema, perlomeno dal decreto legislativo n. 286 del 1999. Non si può parlare di controlli sulla gestione, se non tenendo un minimo di contabilità di questo tipo.

Pertanto, facciamo attenzione ai tempi di attuazione. Dopodiché, certamente il consolidato è lo strumento idoneo.

Peraltro, facciamo rilevare anche che con il decreto n. 118 viene abrogato dal 2014 l'allegato che era fondamentale per vedere la cosiddetta «circolarizzazione dei debiti-crediti» tra enti proprietari e organismi partecipati. L'articolo 6, comma 4, della legge n. 95 del 2012 sulla spending review viene abrogato nel 2014, però il consolidato funzionerà forse dal 2016 o dal 2017. C’è un disallineamento temporale.

Allo stesso modo, viene abrogata immediatamente la norma dell'articolo 76, comma 7, del decreto n. 112, la cui applicazione ha creato problemi – ce ne rendiamo conto – però consentiva il cosiddetto «miniconsolidamento» delle spese di personale degli organismi partecipati con quello degli enti, ai fini dell'applicazione dei vincoli. Anche questa norma sparisce con effetto immediato.

Ovviamente noi, come Corte, continuiamo a monitorare gli organismi partecipati, ma non è un controllo diretto.

MARIO FALCUCCI, Presidente della Sezione delle autonomie della Corte dei conti. Stiamo ampliando molto la nostra banca-dati. Stiamo mettendo in campo uno strumento molto incisivo.

ADELISA CORSETTI, Magistrato della Corte dei conti. Non li controlliamo direttamente, ma monitoriamo gli enti, perché riteniamo che sia opportuno generare un circolo virtuoso di responsabilizzazione degli enti.

Gli enti sono responsabili, non solo perché lo dice il decreto n. 174, ma anche perché la responsabilità degli enti sugli organismi partecipati è stabilita dalle norme del Codice civile del 1942, che afferma che lo Stato, quando acquista partecipazioni in una società privata, esercita tutti i diritti del socio. I diritti del socio sono i diritti del proprietario, che deve controllare.

PRESIDENTE. Ci sono anche i doveri di ripianamento delle eventuali perdite, soprattutto nel caso specifico.

Grazie. Su questi temi avremo modo sicuramente di risentirci.

MARIO FALCUCCI, Presidente della Sezione delle autonomie della Corte dei conti. Su questo noi sicuramente potremo offrirvi ulteriori elementi, sia di tipo istituzionale sia di tipo finanziario.

PRESIDENTE. Ringrazio i rappresentanti della Corte dei conti per il loro intervento, nonché per la documentazione consegnata, della quale autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna (vedi allegato).

Dichiaro chiusa l'audizione.

La seduta termina alle 9.10.

Pag. 15ALLEGATO