Sulla pubblicità dei lavori:

Giorgetti Giancarlo , Presidente ... 3

Audizione del Direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze, Fabrizia Lapecorella, sul tema dell'elaborazione delle capacità fiscali standard

(ai sensi dell'articolo 5, comma 5, del regolamento della Commissione):

Giorgetti Giancarlo , Presidente ... 3

Lapecorella Fabrizia , Direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 3

Giorgetti Giancarlo , Presidente ... 10

Guerra Maria Cecilia ... 10

Giorgetti Giancarlo , Presidente ... 10

Broglia Claudio ... 11

Giorgetti Giancarlo , Presidente ... 11

Lapecorella Fabrizia , Direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 11

Monteduro Maria Teresa , Dirigente generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 11

Guerra Maria Cecilia ... 11

Monteduro Maria Teresa , Dirigente generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 11

Lapecorella Fabrizia , Direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 12

Broglia Claudio ... 12

Lapecorella Fabrizia , Direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 12

Giorgetti Giancarlo , Presidente ... 12

ALLEGATO: Documento consegnato dal Dipartimento delle finanze ... 13

PRESIDENZA DEL PRESIDENTE GIANCARLO GIORGETTI

La seduta comincia alle 8.45.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione del Direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze, Fabrizia Lapecorella, sul tema dell'elaborazione delle capacità fiscali standard.

PRESIDENTE. L'ordine del giorno reca l'audizione del Direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze, Fabrizia Lapecorella, sul tema dell'elaborazione delle capacità fiscali standard.

Abbiamo richiamato in audizione la professoressa Lapecorella perché tutti dicono che ormai le capacità fiscali standard sono state elaborate, quindi forse è giunto il momento di parlarne con il dovuto approfondimento.

Ringrazio la professoressa Lapecorella e le do la parola per lo svolgimento della relazione.

FABRIZIA LAPECORELLA, Direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze. Grazie. Vorrei aggiungere che sono qui oggi con la dottoressa Monteduro, un dirigente del Dipartimento delle finanze che ha coordinato il gruppo di lavoro che ha prodotto la stima delle capacità fiscali.

Partirei dalla definizione e dall'identificazione del contesto di riferimento e dallo stato di attuazione del decreto-legge n. 16 del 2014. Il decreto-legge n. 16 ha in parte ridisciplinato imposte locali (TARI e TASI) e con l'articolo 14 in particolare ha modificato il comma 380-quater dell'articolo 1 della legge di stabilità per il 2013 (che in realtà è stato introdotto dalla legge di stabilità per il 2014), stabilendo che «il 10 per cento dell'importo attribuito a titolo di Fondo di solidarietà comunale di cui al comma 380-ter è accantonato per essere redistribuito [...] tra i comuni sulla base delle capacità fiscali nonché dei fabbisogni standard approvati dalla Commissione tecnica paritetica per l'attuazione del federalismo fiscale [...] entro il 31 dicembre dell'anno precedente a quello di riferimento».

In attuazione dell'articolo 119 della Costituzione, la legge n. 42 e i successivi decreti attuativi hanno avviato in Italia la riforma delle relazioni finanziarie tra i livelli di governo. La premessa era stata posta dalla riforma costituzionale del 2001, che aveva sancito l'abolizione di ogni forma di finanza derivata e l'autonomia fiscale dei livelli sub-centrali di governo.

La legge n. 42, dettando alcuni importanti princìpi per l'architettura del sistema perequativo per la costruzione degli indicatori di fabbisogno standard e di capacità fiscale, aveva stabilito che la perequazione dovesse tener conto della differenza tra fabbisogno standard e capacità fiscale per quello che concerne le funzioni fondamentali degli enti locali.

Infatti, l'istituzione e il funzionamento del fondo perequativo a favore degli enti Pag. 4locali che non riescono a finanziare con le entrate proprie le funzioni fondamentali hanno lo scopo di garantire, su tutto il territorio nazionale e a un livello standard, l'offerta di servizi pubblici essenziali come il trasporto pubblico locale, l'istruzione e la sanità.

Questa Commissione, in occasione del parere reso lo scorso 23 gennaio su uno schema di decreto del Presidente del Consiglio dei ministri, ha rappresentato la necessità di procedere – in parallelo al processo di costruzione dei fabbisogni standard – con la stima delle capacità fiscali standard effettive e potenziali di Comuni e Province. La stessa raccomandazione era stata espressa dalla V Commissione Bilancio nel parere reso sullo stesso provvedimento il 30 gennaio scorso in relazione all'utilizzo dei dati dei fabbisogni standard ai fini del riparto del fondo di solidarietà comunale.

In particolare, la Commissione aveva raccomandato che i fabbisogni dovessero essere utilizzati solo per l'individuazione delle capacità fiscali per Comuni e Province e previo raffronto tra i fabbisogni stessi e le predette capacità fiscali.

La necessità di applicare l'articolo 14 del decreto-legge n. 16 ci ha indotto a costituire un gruppo di lavoro a livello tecnico composto da rappresentanti delle istituzioni coinvolte. Al gruppo di lavoro tecnico istituito per la stima delle capacità fiscali hanno partecipato il Ministero dell'economia e delle finanze, con rappresentanti del Dipartimento delle finanze e della Ragioneria generale dello Stato, in particolare dell'Ispettorato generale per la finanza locale, e ovviamente l'ANCI, attraverso il suo braccio operativo, l'IFEL.

Il gruppo ha condiviso innanzitutto il set di informazioni disponibili che fossero utili alla stima della capacità fiscale e ha poi definito le metodologie di stima della capacità fiscale.

L'applicazione concreta del disposto dell'articolo 14 del decreto-legge n. 16 ha posto l'esigenza di operare un intervento normativo volto a disciplinare il procedimento di determinazione delle capacità fiscali. Essenzialmente, infatti, l'anomalia riscontrabile era quella che, mentre per il processo di determinazione e adozione dei fabbisogni standard era stata prevista una disciplina compiuta e completa in sede di emanazione del decreto legislativo n. 216 del 2010, la stessa disciplina non era stata dettata con riferimento alla determinazione delle capacità fiscali standard. Quindi, per colmare questo vuoto normativo, è stato presentato un emendamento al disegno di legge di conversione del decreto-legge n. 133 (cosiddetto «sblocca Italia») prevedendo che «con decreto del Ministro dell'economia e delle finanze pubblicato nella Gazzetta Ufficiale della Repubblica italiana siano adottate, previa intesa in Conferenza permanente per i rapporti tra lo Stato, le Città e le Autonomie locali, la nota metodologica relativa alle procedure di calcolo e la stima delle capacità fiscali per singolo Comune delle Regioni a Statuto ordinario, di cui all'articolo 1, comma 380-quater della legge n. 228».

Che cosa bisogna rilevare rispetto a questa proposta di emendamento ? Innanzitutto, questo emendamento non mutua la stessa complessa e articolata procedura prevista dal decreto legislativo n. 216 per l'adozione dei fabbisogni standard degli enti locali, che, come ricorderete, prevede l'emanazione di un DPCM e i passaggi parlamentari.

La scelta di non replicare la procedura prevista per l'adozione dei fabbisogni standard è stata dettata dall'esigenza di evitare che una disciplina eccessivamente articolata potesse pregiudicare l'adozione del decreto del Presidente del Consiglio dei ministri per il riparto del fondo di solidarietà comunale, che a decorrere dall'anno 2015 deve essere poi adottato entro il 31 dicembre dell'anno precedente a quello di riferimento.

Peraltro, per garantire comunque, in questa procedura più snella e più semplificata, la massima condivisione, l'emendamento prevede che il decreto ministeriale per l'adozione della nota metodologica e della stima delle capacità fiscali per ciascun Comune sia adottato previa intesa in Conferenza permanente per i rapporti tra Pag. 5lo Stato, le Città e le Autonomie locali, quindi previa intesa nella sede istituzionale nella quale sono rappresentati i diversi livelli di governo interessati. Questo è lo stato dell'arte.

Il gruppo tecnico ha elaborato questo rapporto che non solo descrive la metodologia per stimare le capacità fiscali, ma riporta anche la stima delle capacità fiscali per tutti i comuni delle Regioni a statuto ordinario.

Prodotto questo lavoro, per dargli la dignità di un risultato utile ad applicare disposizioni di politica economica, è stata prevista l'adozione della nota metodologica e delle capacità fiscali, quindi della distribuzione delle capacità fiscali, attraverso un decreto del Ministro dell'economia e delle finanze che sarà adottato previa intesa in Conferenza. Questo è, più o meno, il percorso che immaginiamo. Se questo riesce a essere concluso entro la fine di quest'anno, sarà possibile attuare il disposto dell'articolo 14 che prevede che per il 2015 il 10 per cento del fondo di solidarietà comunale sia ripartito tra i comuni delle Regioni a statuto ordinario in base a fabbisogni e capacità fiscali standard. Questo sarà un ulteriore passo importante e concreto verso l'attuazione del federalismo fiscale.

A questo punto vediamo come è stato svolto il lavoro per la stima delle capacità fiscali.

Per capacità fiscale si intende l'attitudine da parte dei Governi sub-centrali a generare entrate da risorse fiscali di propria pertinenza. È quindi importante un esame preliminare della composizione percentuale delle principali voci di entrata che possono concorrere a definire la capacità fiscale delle amministrazioni comunali. L'abbiamo fatto sulla base degli ultimi dati di cassa disponibili, risultanti dai bilanci consuntivi delle amministrazioni pubbliche per il 2012, pubblicati dall'ISTAT.

Nel 2012 le entrate tributarie delle amministrazioni comunali rappresentavano il 43 per cento del totale delle entrate, ed erano così ripartite: le imposte rappresentavano il 62 per cento delle entrate tributarie e il 27 per cento del totale delle entrate; le tasse, la TOSAP (tassa per l'occupazione del suolo pubblico) e la TARSU (tassa per lo smaltimento dei rifiuti solidi urbani), erano il 19 per cento delle entrate tributarie e l'8 per cento del totale delle entrate; l'IMU rappresentava il 42 per cento delle entrate tributarie e il 18 per cento del totale delle entrate; l'addizionale comunale IRPEF il 10 per cento delle entrate tributarie e il 4,5 per cento del totale delle entrate; infine i proventi (tra le entrate extratributarie ci sono i proventi) costituivano il 51 per cento delle entrate extratributarie e il 7 per cento del totale delle entrate.

Tra le entrate extratributarie, la polizia municipale incideva per il 10 per cento, l'assistenza scolastica, refezione, trasporto e altri servizi per il 6 per cento; infine, i canoni per l'utilizzazione del suolo pubblico, per le concessioni cimiteriali e altro costituivano il 19 per cento delle entrate extratributarie.

La composizione delle entrate tributarie ed extratributarie a livello comunale mostra chiaramente che una fonte importante delle entrate tributarie proprie è rappresentata dalle imposte sugli immobili e dall'addizionale comunale IRPEF. Sono queste le due voci di entrata tributaria più importanti.

Le entrate tributarie nel periodo 2000-2012, al netto del fondo sperimentale di riequilibrio (contabilizzato a partire dal 2011) sono aumentate del 70 per cento, mentre i contributi ai trasferimenti correnti si sono ridotti del 30 per cento circa. Le entrate extratributarie, nello stesso periodo, sono aumentate del 38 per cento. Nel complesso, le entrate, nel periodo considerato, tra il 2000 e il 2012, sono diminuite del 5 per cento.

Avendo individuato cos’è la capacità fiscale e le voci di entrata rilevanti, il passaggio successivo è rappresentato dall'individuazione della metodologia per la stima della capacità fiscale.

Per fare questo è utile un piccolo passo indietro sui fabbisogni standard. La riflessione sul più ampio obiettivo della razionalizzazione della spesa pubblica ha stimolato Pag. 6la costruzione dei fabbisogni standard dal lato della spesa, e a questa costruzione si associa dal lato delle entrate la necessità di misurare la capacità fiscale, definita come abilità di un Governo di finanziare un paniere di beni e servizi standardizzato con il gettito proveniente da risorse proprie.

La capacità fiscale è definita anche come valore attuale massimo del gettito da risorse proprie prodotto da un ente locale nel lungo periodo, mentre lo sforzo fiscale è un indicatore derivato che misura fino a che punto un Governo è in grado di utilizzare la sua autonomia tributaria, la manovrabilità dei tributi locali.

Tutte queste definizioni, anche se formulate in maniera diversa, pongono l'accento sulle risorse che sono a disposizione del Governo locale e che dipendono dalla ricchezza del territorio e dalla capacità istituzionale. Nella capacità fiscale, di conseguenza, non è inclusa nessuna forma di trasferimento intergovernativo o di risorse che sono esterne al territorio.

Sul piano delle finalità, il calcolo della capacità fiscale e dei fabbisogni standard è generalmente, ma non solo, rivolto alla costruzione di un sistema di perequazione. In teoria, un programma di equalizzazione fiscale dovrebbe equalizzare il beneficio fiscale netto, il beneficio ottenuto dai servizi pubblici meno il costo rappresentato dalle tasse pagate. Questa è, peraltro, la direzione verso cui molti Paesi si stanno muovendo, utilizzando approcci diversi basati sulla standardizzazione di fabbisogni e di capacità fiscali e applicando criteri oggettivi difficilmente modificabili dai Governi locali.

Per quello che riguarda la misurazione, un indicatore elementare della capacità fiscale degli enti locali è il gettito effettivo pro capite, riferito ai dati di bilancio dell'anno precedente. Le entrate effettive, tuttavia, sono una misura inadeguata della capacità fiscale, poiché non consentono di stimare il gap tra il gettito effettivamente riscosso dagli enti locali e il gettito potenziale. Enti locali con la stessa capacità fiscale potrebbero non applicare le stesse aliquote ed esenzioni; potrebbero divergere nei livelli di sforzo fiscale; potrebbero registrare, a parità di sforzo impositivo, gradi diversi di compliance, di adempimento tributario da parte dei loro cittadini.

Inoltre, l'utilizzo del gettito effettivo come misura della capacità fiscale utile alla costruzione di un sistema perequativo avrebbe effetti perversi dal punto di vista degli incentivi. Se, infatti, si fa riferimento al prelievo di uno stesso periodo, le entrate derivanti dall'esercizio dello sforzo fiscale risulterebbero completamente annullate dalla corrispondente riduzione dell'ammontare del trasferimento perequativo.

In altre parole, gli enti che esercitano uno sforzo fiscale maggiore riceverebbero una quota minore del fondo perequativo. Anche qualora si facesse ricorso a un indicatore di capacità basato sulla media di un certo numero di periodi precedenti, sarebbero possibili comportamenti opportunistici di minimizzazione dello sforzo fiscale: è quello che gli economisti chiamano «rischio di comportamento sleale», moral hazard.

In alternativa al gettito effettivo, che può essere influenzato dall'esercizio dello sforzo fiscale riconducibile all'autonomia decisionale del Governo locale, per definire la capacità fiscale si fa riferimento a un concetto di gettito standard. Il gettito standard è il gettito ottenuto applicando un'aliquota standard, ossia l'aliquota legale, o in alternativa un'aliquota media nazionale, a basi imponibili effettive, che possono anche variare in misura significativa da una giurisdizione a un'altra.

Per quello che riguarda la definizione della capacità fiscale, le principali componenti sono rappresentate dalle entrate proprie dei comuni, cioè dalle entrate che sono assegnate in via esclusiva e su cui il Governo sub-centrale può fare affidamento certo.

Tuttavia, va evidenziato che la lenta e progressiva implementazione del federalismo fiscale ha prodotto una maggior autonomia fiscale di amministrazioni comunali e, dunque, una maggiore varietà di scelte rispetto al passato in merito alle tipologie di entrate proprie.Pag. 7

In particolare, quindi, le componenti della capacità fiscale che sono state identificate dal gruppo di lavoro si riferiscono alle seguenti tipologie di entrata: innanzitutto, imposte e tasse: l'imposta municipale unica (IMU), la tassa per i servizi indivisibili (TASI), l'addizionale comunale IRPEF; imposte e tasse minori, per esempio l'imposta di soggiorno, l'imposta di sbarco, l'imposta sulla pubblicità, la tassa sull'occupazione di spazi e aree pubbliche. Poi sulle tariffe, la TARI in particolare. La capacità fiscale per il settore raccolta e smaltimento rifiuti è stata calcolata in misura pari al fabbisogno standard, utilizzando i coefficienti di riparto dei fabbisogni standard. Questa è una circostanza che va chiarita, perché è stata una scelta che non era scontata. A rigore, infatti, le tariffe per raccolta e smaltimento rifiuti non andrebbero incluse nella capacità fiscale perché, per come sono costruite, devono essere fissate dal Comune per coprire l'intero costo del servizio.

Abbiamo reputato utile e necessario includere anche le tariffe in considerazione della circostanza che la voce di spesa relativa a raccolta e smaltimento rifiuti è una componente dei fabbisogni standard. Quindi, avendo nei fabbisogni la raccolta dei rifiuti, se avessimo escluso la TARI dalla capacità fiscale, avremmo avuto una sovrastima dei trasferimenti perequativi. Abbiamo semplicemente inserito la TARI nella capacità fiscale, essendo la stima corrispondente a quella del fabbisogno standard. Quindi, ne abbiamo tenuto conto, ma abbiamo sterilizzato l'effetto.

Tra le entrate extratributarie, i proventi dei servizi pubblici e dei beni dell'ente, in particolare le voci che rappresentano le entrate proprie dei comuni, come i contributi dei cittadini ai servizi di mensa scolastica, trasporto pubblico e asili nido, oppure il canone per l'installazione di servizi pubblicitari, potrebbero concorrere alla determinazione della capacità fiscale. Tuttavia, poiché è molto difficile avere informazioni attendibili sulla quota pagata dai cittadini per tutti i comuni, si è scelto di non standardizzarli.

Per quanto riguarda la metodologia di stima, sono stati utilizzati due diversi approcci. La capacità fiscale standard è stata calcolata utilizzando le metodologie statistiche più accreditate e, quindi, il Representative tax system (RTS) da una parte e il Regression-based fiscal capacity approach (RFCA) dall'altra, che vi descrivo brevemente e semplicemente.

Con il metodo statistico del Representative tax system si calcola l'ammontare delle entrate tributarie che un ente locale potrebbe potenzialmente ottenere date le basi imponibili, se fosse esercitato uno sforzo fiscale di quota standard. È talmente una definizione netta e semplice che sarebbe questo il metodo da utilizzare per tutto. La difficoltà che si incontra nell'utilizzazione di questo semplice metodo statistico è quella che purtroppo non per tutte le entrate tributarie si dispone di un'aliquota standard. Insomma, non è possibile misurare la capacità fiscale. Lo possiamo fare per l'IMU e l'abbiamo potuto fare per l'addizionale comunale IRPEF, ma non per le altre entrate tributarie.

L'accuratezza del computo che consente per ogni tributo assegnato al Governo locale di separare la parte di gettito che è attribuibile alla componente strutturale, quindi quella standard, da quella imputabile allo sforzo fiscale dell'ente è il vantaggio più importante di questo metodo. Il suo svantaggio è che per la sua applicazione corretta sono richieste informazioni puntuali non solo sulle basi imponibili ma anche sulle aliquote.

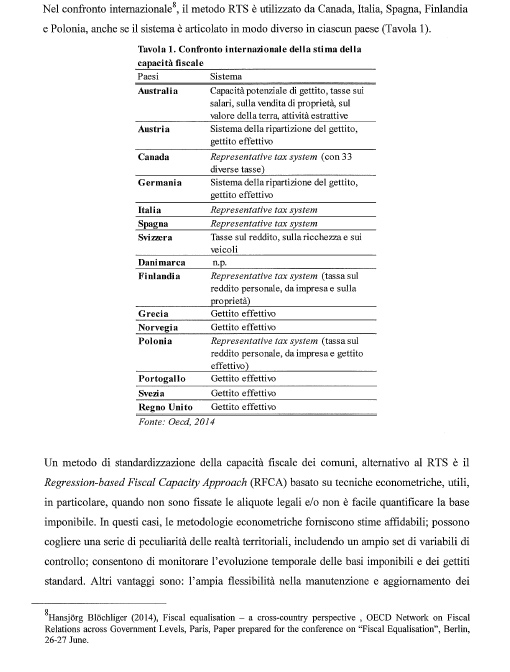

Nel confronto internazionale, il metodo del representative tax system per calcolare la capacità fiscale standard è utilizzato da Canada, Italia, Spagna, Finlandia e Polonia, anche se il sistema è articolato in modo diverso in ciascun Paese. Avete qui una tabella (vedi Allegato, pag. 10) che descrive quali sono i metodi utilizzati nei diversi Paesi. Prima brevemente ho fatto cenno al fatto che il gettito effettivo è un indicatore semplice, è il primo candidato a misurare la capacità fiscale, ma è un Pag. 8indicatore che risulta inadeguato per molti profili. Eppure, come vedete nella tabella, ci sono vari Paesi che lo utilizzano.

Un metodo di standardizzazione della capacità fiscale dei comuni alternativo al Representative tax system, quindi da utilizzarsi in tutti i casi in cui non ci siano informazioni puntuali, affidabili o sufficienti sulle basi imponibili, ovvero sulle aliquote, è il Regression-based fiscal capacity approach, che è basato su tecniche econometriche utili in queste circostanze.

Le metodologie econometriche forniscono stime affidabili, possono cogliere una serie di peculiarità delle realtà territoriali includendo un ampio set di variabili di controllo nella procedura di stima, consentono di monitorare l'evoluzione temporale delle basi imponibili e dei gettiti standard. Altri vantaggi dei metodi econometrici sono l'ampia flessibilità nella manutenzione e aggiornamento dei dati, che permette di osservare non solo l'evoluzione delle variazioni normative, i fattori istituzionali e dimensionali dei comuni, gli aspetti sociodemografici e organizzativi, nonché l'utilizzo delle tecniche di stima.

In particolare, per la stima della capacità fiscale TASI-IMU 2014 e addizionale comunale IRPEF, come vi dicevo prima, è stato utilizzato il representative tax system, avendo le informazioni sulle basi imponibili e sulle aliquote legali. Al contrario, in assenza di queste stesse informazioni, per le imposte e le tasse minori (imposta di soggiorno, imposta di sbarco, imposta sulla pubblicità, tassa sull'occupazione di spazi pubblici) è stato utilizzato l'approccio econometrico che vi ho appena descritto.

Per quello che riguarda la tassazione immobiliare, in particolare l'IMU e la TASI, il legislatore ha previsto un'aliquota di base che abbiamo utilizzato per il calcolo della capacità fiscale. La capacità fiscale è stata ricostruita attraverso una procedura di standardizzazione del gettito IMU che consiste nel determinare il gettito IMU da aliquota di base, a partire dai versamenti effettuati dai contribuenti secondo le aliquote deliberate dai comuni; in assenza di detrazioni, ovvero di regimi speciali di esenzione e agevolazione, questa procedura equivale al prodotto del gettito IMU riscosso per il rapporto tra l'aliquota deliberata e l'aliquota di base.

Negli altri casi, questa procedura richiede l'applicazione di criteri più complessi basati sui dati di versamento in acconto, ovvero sui dati di gettito. La procedura di standardizzazione del gettito non tiene conto ovviamente del tax gap, cioè del mancato gettito dovuto a errori di versamento, a mancanza di liquidità e ovviamente all'evasione fiscale. L'utilizzo della capacità fiscale basata interamente sulla standardizzazione del gettito effettivamente riscosso implicherebbe quindi una distorsione nel meccanismo di perequazione fiscale dovuta principalmente all'evasione.

Essenzialmente, se noi calcoliamo il gettito IMU standard partendo dai dati del riscosso non possiamo tener conto dell'evasione, quindi corriamo il rischio di sottostimare la capacità fiscale per tutti quei comuni in cui la base imponibile sommersa è più importante.

Per tener conto dell'impatto dell'evasione fiscale sulle risorse attribuite con fondi perequativi occorrerebbe ricostruire la base imponibile teorica, determinabile a partire dai dati disponibili negli archivi catastali. Tuttavia, per un'opportuna ripartizione tra immobili adibiti ad abitazione principale e immobili diversi dall'abitazione principale, sarebbe necessaria una puntuale integrazione tra i dati disponibili negli archivi catastali e i dati relativi alle destinazioni d'uso presenti nelle dichiarazioni fiscali. Poiché l'integrazione puntuale tra queste banche dati arriva soltanto al 90 per cento della banca dati catastale, è preferibile basarsi maggiormente sulla determinazione della capacità fiscale basata sui dati di versamento e applicare una parziale correzione per tener conto in maniera opportuna dell'impatto dell'evasione fiscale.

Per questo si è scelto di utilizzare un approccio misto. In primo luogo, si è determinata la capacità fiscale secondo la procedura di standardizzazione del gettito che vi ho appena descritto; in secondo luogo, si è corretta la capacità fiscale così Pag. 9determinata, quindi a partire dal riscosso, con un fattore che tenga conto del tax gap, cioè della differenza tra gettito teorico e gettito riscosso. Le criticità osservate nella stima del tax gap, dovute alla difficoltà di integrazione tra gli archivi catastali e le dichiarazioni dei redditi, hanno suggerito di considerare in via prudenziale solo una quota della stima del tax gap, cautelativamente fissata al 5 per cento del totale. Credo che questa sia una scelta tecnica, di metodo, prudenziale e sostenibile e che sia molto importante aver inserito la stima del tax gap nella capacità fiscale.

Il metodo del Representative tax system, come vi dicevo, è stato applicato non soltanto alla stima della capacità fiscale standard dell'imposta immobiliare, ma anche alla stima dell'addizionale comunale IRPEF. In questo caso, le informazioni sulle basi imponibili sono desumibili dalle dichiarazioni dei redditi che sono presenti in Anagrafe tributaria.

Il legislatore, per quello che riguarda l'addizionale comunale IRPEF, non ha previsto un'aliquota o un sistema di aliquote di riferimento e un'eventuale soglia di esenzione; non c’è un'aliquota standard così come per l'IMU. Per questo motivo si è utilizzata l'aliquota centrale, nell'intervallo 0-0,8 per cento, che è l'intervallo previsto dal legislatore. Quindi, l'aliquota che è stata scelta per stimare la capacità fiscale standard in relazione all'addizionale comunale IRPEF è lo 0,4 per cento.

La formulazione normativa attuale, nei fatti, è equivalente a un'aliquota standard dello 0,4 per cento, fatto salvo l'aumento e la diminuzione di 0,4 punti percentuali che sono l'esercizio dell'autonomia impositiva municipale. Per stimare il gettito standard dell'addizionale IRPEF si è calcolato il prodotto tra aliquota standard, quindi lo 0,4 per cento, e la base imponibile per ciascun Comune, rapportando poi il valore ottenuto al numero di abitanti, con riferimento quindi alla base imponibile pro capite.

Questa è la gran parte della capacità fiscale, perché questi due tributi coprono la parte più importante della capacità fiscale.

Per le voci di entrata diverse da IMU e addizionale IRPEF, dicevamo che la capacità fiscale residua è stata stimata con tecniche econometriche. Il gettito pro capite è stato stimato in relazione a una serie di variabili socioeconomiche che misurano innanzitutto il livello di benessere locale, quindi i redditi e la ricchezza, fungendo da proxy della base imponibile pro capite. Tra queste variabili è stato incluso lo sforzo fiscale esercitato dall'amministrazione locale. Tipicamente, a questo fine si considerano le aliquote legali o, in mancanza di queste ultime, le aliquote effettive.

Inoltre, sono state inserite una serie di variabili volte a catturare la possibilità di attrarre basi imponibili da non residenti, per esempio il flusso turistico, il flusso dei pendolari entranti. Infine, sono state considerate alcune variabili di controllo, come le variabili socio-demografiche che influenzano le preferenze locali di un bene pubblico rispetto alle preferenze per il consumo privato, e le variabili a carattere finanziario, come i trasferimenti intergovernativi, al fine di catturare l'impatto delle politiche del Governo centrale.

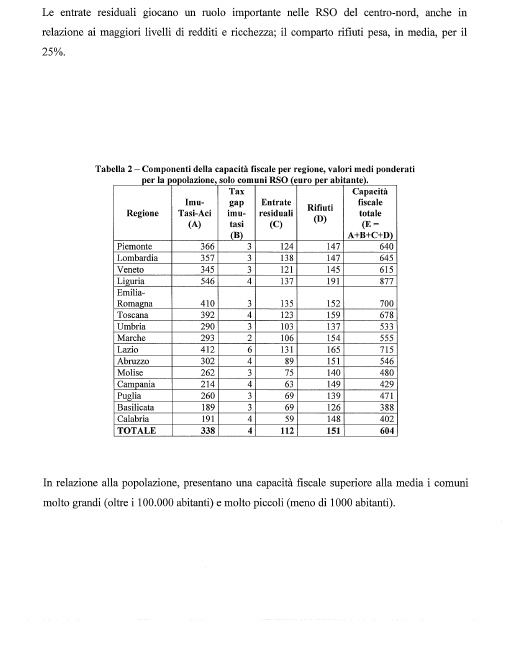

La capacità fiscale media delle Regioni a statuto ordinario, utilizzando il Representative tax system per IMU e addizionale IRPEF e l'approccio econometrico per i restanti tributi locali, è stata stimata pari a 604 euro per abitante. Più del 50 per cento circa di tale capacità fiscale è determinato dal prelievo sugli immobili e dall'addizionale IRPEF in tutte le Regioni a statuto ordinario. Hanno una capacità fiscale maggiore della media nazionale il Piemonte, la Lombardia, la Liguria, l'Emilia-Romagna, la Toscana e il Lazio; la Liguria è la regione che mostra la capacità fiscale maggiore e, per converso, la Basilicata è la regione per la quale si osserva la capacità fiscale più bassa.

Le entrate residuali giocano un ruolo importante nelle Regioni a statuto ordinario del Centro-Nord, anche in relazione ai maggiori livelli di reddito e di ricchezza, e il comparto rifiuti pesa, in media, per il 25 per cento. Una piccola tabellina vi descrive le componenti della capacità fiscale Pag. 10per Regione: è una tabella molto aggregata, che ha i valori medi ponderati per la popolazione; nell'ultima colonna, ed è il dato che vi ho appena riportato, leggete la stima della capacità fiscale media per abitante (604 euro).

In relazione alla popolazione, presentano una capacità fiscale superiore alla media i comuni molto grandi, quelli sopra i 100.000 abitanti, e quelli molto piccoli, con meno di mille abitanti.

Avrei voluto lasciarvi la relazione del gruppo di lavoro tecnico. È un lavoro molto interessante, che abbiamo svolto congiuntamente con l'IFEL e con i tecnici della SOSE, la nostra società che ci offre supporto per queste materie. So che li avete già ascoltati. Mi sembrava giusto lasciare questo lavoro con la loro condivisione, ma non sono riuscita ad averlo. Però mi pongo una scadenza e martedì ve la mando.

È stato un lavoro largamente condiviso. Solo la pazienza della dottoressa Monteduro, per le innumerevoli riunioni, ha potuto condurre a completarlo. Si tratta di un lavoro tecnico, che va distribuito e letto. Martedì al massimo lo farò avere a tutti i componenti di questa Commissione.

PRESIDENTE. Grazie. Ricordo ai colleghi che chiedono di intervenire che alle 9.30 dobbiamo chiudere perché iniziano le votazioni.

MARIA CECILIA GUERRA. Sono rimasta molto stupita dalla questione normativa, cioè dal fatto che l'emendamento di cui lei ci ha parlato comporta che il Parlamento non ha parola su questa materia, e in particolare che questa Commissione non vedrà la nota metodologica relativa alle capacità fiscali standard. Se non ho capito male, sarà un decreto vostro con il confronto in Conferenza Stato-Città. Allora, dal punto di vista della sensatezza di questa Commissione, proporrei a questo punto di scioglierla. Niente di personale, ma è evidente che il discorso dei fabbisogni, come giustamente voi ci richiamate, senza questa parte è abbastanza privo di senso, vorrei dire in maniera molto forte. Questo è un punto di cui investirei il Presidente, perché mi sembra veramente importante.

Vi è un punto molto interessante di cui parleremo in altre occasioni, perché abbiamo poco tempo. Voi avete sottolineato per la TARI il coordinamento fra la procedura del fabbisogno e questa. Mi chiedo se vi siete coordinati anche per quanto riguarda le entrate di finanziamento dei servizi. Ho il dubbio – non è una certezza – che ci possa essere una duplicazione anche in quel caso, per la procedura che è stata seguita per alcuni servizi, in cui la capacità di autofinanziamento è un elemento che concorre alla determinazione dei fabbisogni. Quindi, questo problema che giustamente avete affrontato per la TARI va secondo me controllato, incrociandosi con SOSE, anche per quanto riguarda altri aspetti di fabbisogno.

Per quanto riguarda il tema generale, la perplessità di fondo – ma non dipende certamente da voi che avete fatto un lavoro egregio – è che siccome i nostri tributi, in particolare prima l'IMU e poi la TASI non hanno la caratteristica standard, cioè aliquota e base imponibile, ma un insieme di altri fattori, cioè una struttura di aliquote, e un insieme di detrazioni e deduzioni, il metodo che avete utilizzato collassa, se capisco bene, in un unico indicatore, cioè nella base imponibile implicita.

Questo è un punto che non mi è chiaro, o addirittura ho capito male.

PRESIDENTE. Su questo aspetto, se siete d'accordo, posso scrivere una lettera – non possiamo fare un emendamento – alla Commissione che sta esaminando (e credo non abbiano ancora concluso) lo «sblocca Italia», rilevando questo aspetto. Valuteranno loro, i relatori e il Governo presente in quella sede, se integrare l'emendamento di cui si sta parlando, anche con un passaggio in questa Commissione.

Pensateci e, se siete d'accordo, tra cinque minuti scrivo la lettera. Però dobbiamo essere tutti d'accordo.

CLAUDIO BROGLIA. Ho una domanda di dettaglio. Come entra la remunerazione degli interessi e del capitale dei mutui che i comuni hanno acceso per gli investimenti in questo calcolo della capacità fiscale standard ?

Mi spiego meglio. Un comune nell'anno 2000 decide di fare un patto con i cittadini per cui deve costruire una nuova scuola: aumenta quindi l'addizionale IRPEF dello 0,4 per cento, accende un mutuo e costruisce la scuola. È evidente che quel mutuo ha ancora effetti per altri dieci, dodici anni e una buona parte dell'addizionale è dedicata alla remunerazione di quel mutuo. Quindi, quella capacità fiscale standard non è attiva, è nella disponibilità del comune ma è indisponibile dal punto di vista del fabbisogno.

Come rientra questo nel calcolo dei fabbisogni standard ? Come si fa a tenere conto di questa circostanza che è generalizzata negli enti locali e risale a quando ancora si potevano fare investimenti ?

PRESIDENTE. Ho visto che avete i dati per Regione. Sarebbero disponibili, teoricamente, anche i dati per comune, che qualcuno sicuramente chiederà ? Credo che ci siano, ma non so se sia il caso di farli conoscere prima o dopo l'approvazione definitiva. Questo aspetto, però, potrebbe essere interessante.

Do la parola agli auditi per la replica.

FABRIZIA LAPECORELLA, Direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze. Lascerei la risposta in merito alla mancanza di overlap per servizi diversi da quelli dei rifiuti alla dottoressa Monteduro che ha coordinato il gruppo di lavoro.

MARIA TERESA MONTEDURO, Dirigente generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze. L'abbiamo fatto per evitare possibili sovrapposizioni tra servizi dei rifiuti, parte di domanda e di offerta. Il problema si era posto anche per il finanziamento dei servizi a domanda indivisibili, perché la problematica è essenzialmente analoga. Abbiamo però esaminato, nello specifico, il peso di questi servizi che plausibilmente per un terzo potevano essere a carico del singolo contribuente.

Il peso non è sostanziale, nel senso che in totale abbiamo stimato circa un miliardo per tutta questa componente della RSU, su tutti i comuni, e abbiamo valutato che la semplificazione dovuta a trascurare questa componente fosse preferibile all'introduzione di una semplificazione molto forte che necessariamente dovevamo introdurre. Quindi, il problema è stato affrontato, ma è stata scelta una soluzione semplificatrice.

L'altra domanda riguardava l'applicazione del Representative tax system all'IMU e alla TASI. In realtà, il modello di calcolo è molto specifico, nel senso che, a partire dai versamenti, abbiamo la possibilità di individuare una serie di tipologie immobiliari, quindi sicuramente le abitazioni principali, le altre abitazioni, i terreni e gli altri immobili. L'operazione che qui è stata fatta è una ricostruzione a ritroso, sfruttando tutte le informazioni presenti nei dati di versamento, quindi per esempio i versamenti in acconto, ma anche i versamenti che il contribuente fa a titolo di versamento al comune, ma anche allo Stato. Quindi, abbiamo un'informazione importante che è la quota versata per esempio sugli immobili D allo Stato, già standardizzata, perché ha già l'aliquota del 7,6 per mille.

È stato anche possibile ricostruire, sulle abitazioni principali, una standardizzazione che tenesse conto insieme sia della detrazione sia dell'aliquota. Quindi, l'operazione è stata molto certosina per tipologia di immobili; non si è trattato semplicemente di applicare un'aliquota effettiva media a una base imponibile, ma per ciascuna base l'aliquota specifica, tenendo conto anche delle detrazioni e dei regimi speciali.

MARIA CECILIA GUERRA. E per la TASI ?

MARIA TERESA MONTEDURO, Dirigente generale del Dipartimento delle finanze Pag. 12del Ministero dell'economia e delle finanze. Ovviamente per la TASI, partendo dalle basi imponibili ricostruite per l'IMU, abbiamo applicato l'1 per mille, perché la normativa non ha consentito le detrazioni.

FABRIZIA LAPECORELLA, Direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze. Se capisco bene, la domanda è se lo sforzo fiscale impatta quando ci sono delle spese pluriennali, come il mutuo. Io credo che sia corretto, comunque, avere a disposizione l'informazione su quant’è la disponibilità di risorse fiscali annuali di cui il Comune ha bisogno anche per fare la scuola che pagherà in «n» anni.

CLAUDIO BROGLIA. Se il comune ha già fatto nell'anno 2000 il mutuo, si trova adesso con una capacità fiscale dello 0,8.

FABRIZIA LAPECORELLA, Direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze. Ma la capacità fiscale è potenziale. Quello che importa, che è il plus di questo lavoro, è che trattandosi di una stima dice quali sono le entrate di cui potenzialmente il comune potrebbe disporre per poter far fronte ai suoi fabbisogni standard.

Non stiamo parlando di gettito effettivo.

PRESIDENTE. Ringrazio la professoressa Lapecorella e la dottoressa Monteduro per il loro intervento e per la documentazione consegnata, della quale autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna (vedi allegato).

Dichiaro chiusa l'audizione.

La seduta termina alle 9.25.

Pag. 13ALLEGATO