DELLE GIUNTE E DELLE COMMISSIONI PARLAMENTARI

ALLEGATO 1

5-11480 Zoggia: Emanazione dei decreti attuativi della disciplina relativa alla procedura arbitrale a tutela dei risparmiatori delle banche in risoluzione.

TESTO INTEGRALE DELLA RISPOSTA

Con l'atto di sindacato ispettivo in esame l'Onorevole Davide Zoggia ed altri chiedono di conoscere i tempi per l'adozione dei decreti attuativi disciplinanti la procedura arbitrale a tutela dei risparmiatori delle banche in crisi.

Al riguardo, si comunica che il regolamento disciplinante la procedura di natura arbitrale di accesso al fondo di solidarietà di cui l'articolo 1, comma 857, lettera d) della legge 28 dicembre 2015, n. 208 è stato trasmesso dal Ministero dell'economia e delle finanze al Ministero della Giustizia – Servizio pubblicazioni per la PA, previa registrazione, in data 15 maggio 2017, mentre il decreto del Presidente del Consiglio dei ministri recante criteri e modalità di nomina degli arbitri, supporto organizzativo alle procedure arbitrali e modalità di funzionamento del collegio arbitrale per l'erogazione, da parte del fondo di solidarietà, di prestazioni in favore degli investitori, di cui all'articolo 1, comma 859 della Legge di stabilità 2016, è stato inviato dalla Presidenza del Consiglio dei ministri – Dipartimento per gli Affari giuridici e legislativi, al Ministero della giustizia – Servizio pubblicazioni per la PA in data 10 maggio u.s.

Pertanto la pubblicazione di entrambi i provvedimenti, espletati gli ultimi adempimenti di legge, è attesa nei prossimi giorni.

ALLEGATO 2

5-11481 Paglia: Iniziative per scongiurare il rischio di default della Banca popolare di Vicenza e di Veneto Banca.

TESTO INTEGRALE DELLA RISPOSTA

L'interrogazione a risposta immediata in commissione dell'onorevole Giovanni Paglia riguarda la problematica del salvataggio delle due banche venete: Banca Popolare di Vicenza e Veneto Banca.

In particolare, l'interrogante, nel fare riferimento al fabbisogno di ricapitalizzazione dei due istituti bancari, chiede al Ministro dell'economia e delle finanze di sapere «se non ritenga di dover individuare una rapida soluzione che scongiuri il rischio di default dei due istituti».

Al riguardo la Banca d'Italia, sentita in proposito, ha fatto presente che in data 17 marzo 2017 la Banca Popolare di Vicenza e Veneto Banca hanno presentato al MEF una preventiva richiesta di ricapitalizzazione precauzionale.

La BCE ha quantificato in euro 6,4 miliardi lo shortfall risultante dagli stress test, che rappresenta l'ammontare massimo della ricapitalizzazione statale ai sensi della normativa europea, e ha attestato la solvency delle due banche alla più recente data di riferimento del 31 dicembre 2016.

Successivamente alla presentazione dell'istanza, si è avviato un complesso negoziato che vede coinvolti questa Amministrazione, la Banca d'Italia, la Commissione Europea (DG-Competition), la BCE e le due banche in discorso, al fine di verificare la compatibilità dell'intervento pubblico prospettato con la disciplina europea degli aiuti di Stato.

Si precisa che la «ricapitalizzazione precauzionale» (precautionary recapitalisation) è una misura prevista dalla normativa europea (Bank Recovery and Resolution Directive, BRRD) in casi eccezionali, per rimediare a una grave perturbazione dell'economia di uno Stato membro e preservare la stabilità finanziaria. In tali casi è ammesso, per rafforzare il patrimonio di una banca, un sostegno pubblico straordinario, di natura cautelativa e temporanea, a condizione che la banca sia solvibile e che l'intervento sia approvato in base alle regole sugli aiuti di Stato. Queste ultime prevedono che l'intervento dello Stato può essere effettuato applicando, ove ne ricorrano i presupposti, il principio di «condivisione degli oneri» o burden sharing.

Qualora le obbligazioni subordinate siano state vendute a clientela al dettaglio (retail) non rispettando corrette regole di trasparenza, è possibile attenuare gli effetti dell'applicazione del principio di «condivisione degli oneri».

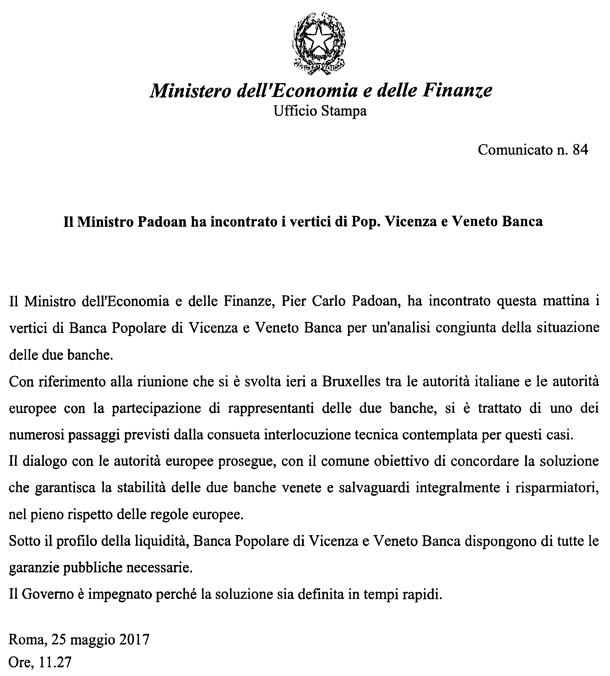

Secondo anche quanto specificato nel Comunicato del MEF del 25 maggio u.s., il dialogo con le autorità europee prosegue, con il comune obiettivo di concordare la soluzione che garantisca la stabilità delle due banche venete e salvaguardi integralmente i risparmiatori, nel pieno rispetto delle regole europee. Inoltre, sotto il profilo della liquidità, Banca Popolare di Vicenza e Veneto Banca dispongono di tutte le garanzie pubbliche necessarie.

Si conferma la volontà del Governo che la soluzione alla problematica sia definita in tempi rapidi.

ALLEGATO 3

5-11482 Petrini: Chiarimenti circa l'esenzione dall'IVA delle prestazioni socio-sanitarie, di assistenza domiciliare o ambulatoriale in favore di persone migranti richiedenti asilo.

TESTO INTEGRALE DELLA RISPOSTA

Con il documento in esame, gli Onorevoli interroganti chiedono chiarimenti interpretativi in ordine all'applicazione dell'esenzione dall'IVA, di cui all'articolo 10, comma 1, n. 27-ter del decreto del Presidente della Repubblica n. 633 del 1972, relativa alle prestazioni socio-sanitarie, di assistenza domiciliare o ambulatoriale, in comunità e simili, rese in favore dei migranti, senza fissa dimora, richiedenti asilo, da organismi di diritto pubblico, da istituzioni sanitarie riconosciute che erogano assistenza pubblica, previste all'articolo 41 della legge 23 dicembre 1978, n. 833, o da enti aventi finalità di assistenza sociale e da ONLUS.

In particolare, gli Onorevoli chiedono di chiarire l'ambito di applicazione dell'esenzione in argomento con riferimento alla rilevanza dei requisiti che deve possedere il destinatario delle prestazione da esentare, ossia il «migrante».

Al riguardo, sentiti i competenti uffici dell'Amministrazione finanziaria, si rappresenta quanto segue.

In merito al trattamento fiscale, agli effetti dell'IVA, riservato alla gestione ai centri di accoglienza dei migranti o richiedenti asilo politico in Italia, l'Amministrazione finanziaria ha precisato con numerosi documenti di prassi (risoluzioni n. 322651 del 17 aprile 1986; n. 345266 del 17 febbraio 1987; n. 431409 del 28 febbraio 1992 e n. 188/E del 12 giugno 2002) che trova applicazione la disposizione di cui all'articolo 10, numero 21), del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633.

Detta norma prevede l'esenzione dall'IVA per «le prestazioni proprie dei brefotrofi, orfanotrofi, asili, case di riposo per anziani e simili (...) comprese le somministrazioni di vitto, indumenti e medicinali, le prestazioni curative e le altre prestazioni accessorie».

La gestione globale che caratterizza determinate strutture come quelle destinate ad accogliere migranti o richiedenti asilo politico, comprende in via primaria l'alloggio e accessoriamente altri servizi di supporto.

Con i menzionati documenti di prassi l'Amministrazione finanziaria ha avuto modo di chiarire (ris. n. 188/E del 2002) che il legislatore, coerentemente con quanto previsto dalle norme comunitarie (articolo 13, paragrafo 1, lettera g), della VI direttiva CEE n. 77/388 del 17 maggio 1977 che attualmente corrisponde all'articolo 132, paragrafo 1, lettera g), della direttiva 28 novembre 2006, n. 2006/112/CE) ha intenso utilizzare la locuzione «e simili» volendo in tal senso indicare esplicitamente che possono rientrare nella citata disposizione esentativa dell'articolo 10, n. 21), anche altri organismi non espressamente indicati dalla stessa norma che perseguano le medesime finalità assistenziali nei confronti di soggetti degni di protezione sociale e che, unitamente, forniscono una serie di servizi dall'alloggio (principale) al vitto, vestiario e a tutte le altre prestazioni accessorie.

In sostanza, la predetta disposizione di esenzione andrebbe interpretata tenendo nella dovuta considerazione la circostanza che i destinatari dell'iniziativa risultano Pag. 32essere soggetti particolarmente disagiati socialmente e che, conseguentemente, le stesse attività si configurano di rilevante utilità sociale.

Lo stesso legislatore, nel fare esplicito riferimento alle «prestazioni proprie» ha inteso far riferimento all'aspetto oggettivo dell'attività e lo stesso carattere oggettivo della disposizione contenuta nel citato articolo 10, n. 21), è stato ribadito dall'Amministrazione finanziaria anche con riferimento all'aspetto soggettivo, nel senso che, ai fini dell'esenzione dell'IVA, non rileva la natura giuridica del soggetto che effettua le prestazioni.

Una deroga a detto orientamento è prevista nell'eventualità in cui il medesimo servizio venga reso da cooperative sociali o loro consorzi, in quanto dal 1o gennaio 2016, ai sensi della legge n. 208 del 2015 (Legge di Stabilità per il 2016), per i contratti stipulati dalla medesima data e relativi alle prestazioni di cui ai numeri 18), 19), 20), 21) e 27-ter) dell'articolo 10, primo comma, del citato decreto del Presidente della Repubblica n. 633 del 1972, rese a favore dei soggetti indicati nello stesso numero 27-ter), da cooperative sociali e loro consorzi, si applica l'IVA nella misura ridotta del 5 per cento.

Pertanto, generalmente le prestazioni fornite nel loro complesso ai cittadini stranieri migranti o che richiedono asilo politico in Italia, consistente nel servizio di accoglienza ed assistenza degli stessi, configura una più complessa e globale attività che ricomprende una serie di servizi che, agli effetti fiscali, non possono essere trattati separatamente in presenza, ovviamente, di un compenso unico.

In caso contrario le singole prestazioni potrebbero essere ricondotte, in base alla loro tipologia, nell'ambito delle altre disposizioni di esenzione previste dal citato articolo 10 oppure andrebbero assoggettate al tributo ad aliquota propria.

ALLEGATO 4

5-11483 Busin: Iniziative per evitare che cittadini extracomunitari residenti in Italia possano dichiarare familiari fiscalmente a carico attraverso autocertificazione.

TESTO INTEGRALE DELLA RISPOSTA

Con il documento in esame, l'Onorevole interrogante evidenzia che, in base alla normativa vigente, gli stranieri cittadini di Paesi extraeuropei residenti in Italia possono dichiarare, ai fini IRPEF, familiari fiscalmente a carico mediante specifica autocertificazione, senza alcun controllo da parte dell'Amministrazione finanziaria.

Infatti, ai sensi dell'articolo 5 comma 3 del decreto-legge 30 dicembre 2016, n. 244, convertito con modificazione dalla legge 27 febbraio 2017, n. 19, sono state prorogate le disposizioni che consentono ai cittadini di Stati non appartenenti all'Unione Europea, purché regolarmente soggiornanti in Italia, di utilizzare dichiarazioni sostitutive (ossia le autocertificazioni) relativamente agli Stati, alle qualità personali e ai fatti certificabili o attestabili da parte di soggetti pubblici italiani.

A parte dell'Onorevole interrogante, tenuto conto dell'impossibilità di effettuare controlli nei Paesi di origine di questi soggetti circa l'effettiva presenza o meno di questi familiari a carico, i residenti stranieri godrebbero di un regime agevolativo ingiustificato rispetto ai contribuenti di cittadinanza italiana, nei confronti dei quali, al contrario, l'amministrazione finanziaria effettua un monitoraggio puntuale ai fini del contrasto all'evasione fiscale.

Pertanto, l'Onorevole chiede di sapere: «...quali provvedimenti intenda tempestivamente assumere al fine di modificare le disposizioni attualmente vigenti, in modo da evitare che i cittadini di Paesi extracomunitari residenti in Italia possano dichiarare familiari fiscalmente a carico attraverso una semplice autocertificazione, senza un adeguato controllo da parte dell'amministrazione finanziaria».

Al riguardo, sentita l'Agenzia delle entrate, si riferisce quanto segue.

Giova preliminarmente richiamare il quadro normativo di riferimento.

L'articolo 12, comma 1, del decreto del Presidente della Repubblica 22 dicembre 1986, n. 917 (TUIR) indica, alle lettere a) e b), le detrazioni per il coniuge a carico, alla lettera c), le detrazioni per figli a carico e, alla lettera d), le detrazioni per altri familiari a carico.

Il comma 2 del medesimo articolo 12 del TUIR stabilisce che un familiare, per essere considerato a carico di un altro, deve possedere un reddito complessivo non superiore a 2.840,51 euro, al lordo degli oneri deducibili, nonché delle retribuzioni ivi specificatamente indicate.

L'articolo 1, comma 1325, della legge n. 296/2006 ha introdotto una specifica regolamentazione per i cittadini extracomunitari, fiscalmente residenti in Italia, che richiedono le detrazioni d'imposta per carichi di famiglia, sia attraverso il sostituto d'imposta, sia con la dichiarazione dei redditi.

Invero, per i cittadini extracomunitari fiscalmente residenti in Italia, è lo stesso comma 1325 a prevedere la documentazione necessaria per fruire delle detrazioni per carichi di famiglia.

Nel dettaglio, la documentazione può essere alternativamente formata da:

a) documentazione originale prodotta dall'autorità consolare del Paese d'origine, Pag. 34con traduzione in lingua italiana e asseverazione da parte del prefetto competente per territorio;

b) documentazione con apposizione dell'apostille, per i soggetti provenienti da Paesi che hanno sottoscritto la Convenzione dell'Aja del 5 ottobre 1961;

d) documentazione validamente formata dal Paese d'origine, ai sensi della normativa ivi vigente, tradotta in italiano e asseverata come conforme all'originale, dal consolato italiano nel paese di origine.

Il successivo comma 1326 stabilisce che: «la richiesta di detrazione per gli anni successivi a quello di prima presentazione della documentazione di cui al comma 1325, deve essere accompagnata da dichiarazione che confermi il perdurare della situazione certificata, ovvero da una nuova documentazione, qualora i dati certificati debbano essere aggiornati».

Ciò premesso, la documentazione descritta al comma 1325, ove necessaria, certifica la situazione dei familiari per i quali si chiedono le detrazioni.

Le disposizioni contenute nei cennati commi 1325 e 1326 dell'articolo 1 della legge 296 del 2006 contengono, a regime, una disciplina connotata da uno spiccato carattere di specialità rispetto alla normativa generale vigente in materia di documentazione amministrativa.

Dette disposizioni risultano costituire la normativa di riferimento che disciplina, in via esclusiva, la documentazione necessaria e sufficiente che i cittadini extracomunitari, fiscalmente residenti in Italia, devono esibire per fruire delle detrazioni per carichi di famiglia di cui all'articolo 12 del TUIR, salvo il caso di coniuge e figli anagraficamente residenti in Italia.

Coerentemente con la disciplina richiamata, nelle istruzioni alla compilazione della dichiarazione dei redditi modello 730/2017, viene precisato che è necessario indicare il codice fiscale di ciascuno dei figli, tranne di quelli in affido preadottivo, e degli altri familiari a carico e che i cittadini extracomunitari che richiedono le detrazioni per familiari a carico devono essere in possesso di una documentazione attestante lo status di familiare come declinata nel menzionato comma 1325 dell'articolo 1 della legge 296 del 2006.

In sostanza, nella fase dichiarativa, la situazione dei familiari per i quali si chiedono le detrazioni viene rappresentata attraverso la documentazione descritta al menzionato articolo 1, comma 1325, della legge n. 296 del 2006.

La richiesta di codice fiscale può essere effettuata dal soggetto tenuto all'indicazione del codice fiscale del familiare a carico in dichiarazione dei redditi, e prevede apposita dichiarazione che attesti la motivazione della richiesta stessa. Se la richiesta è per un minore o per un soggetto con limitata capacità di agire, il genitore o altro rappresentante deve esibire un proprio documento d'identità valido e un'attestazione d'identità della persona a cui si riferisce la richiesta.

Per il rilascio del codice fiscale a familiari non residenti di soggetti extra comunitari, è prassi operativa consolidata degli Uffici Territoriali dell'Agenzia delle Entrate richiedere l'attestazione prodotta dal consolato in Italia del Paese di provenienza.

Tali adempimenti attengono al solo rilascio del codice fiscale.

Ciò non toglie che, in fase di controllo della dichiarazione dei redditi, l'Ufficio possa richiedere la documentazione attestante lo status di familiare, sopra richiamata.

È, infine, opportuno precisare che le disposizioni richiamate dall'Onorevole interrogante riguardano aspetti non strettamente connessi alla sola richiesta di detrazioni per carichi di famiglia ma, più in generale, le modalità di utilizzo, da parte dei cittadini di Stati non appartenenti all'UE, regolarmente soggiornanti in Italia, delle dichiarazioni sostitutive di atti di notorietà, di cui agli articoli 46 e 47 del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445.

Pertanto, qualsiasi iniziativa normativa di modifica della disciplina vigente necessita di opportuni approfondimenti istruttori tenuto conto che sulla materia si registra la preminente competenza di altre Amministrazioni.

ALLEGATO 5

5-11501 Pesco: Dati concernenti i deferred tax asset (DTA) delle banche e i relativi crediti di imposta.

TESTO INTEGRALE DELLA RISPOSTA

Con il question time in esame gli Onorevoli Interroganti nel rilevare che secondo fonti di stampa le DTA (defferred tax asset), ovvero imposte anticipate che per le banche si trasformano automaticamente in crediti d'imposta in caso di perdite fiscali, generando minori entrate per l'Erario, consentirebbero alle banche di recuperare parte delle svalutazioni operate sui crediti non più esigibili, chiedono, in particolare, di fornire i dati relativi a: «la quantificazione esatta dell'ammontare del saldo residuo dei crediti d'imposta delle banche con sede in Italia... al 31 dicembre 2016...»; «la consistenza delle DTA maturate dal sistema bancario dal 2008 al 2016 e la stima per gli anni dal 2017 e seguenti»; «l'ammontare di DTA utilizzate dal sistema bancario in detrazione di imposte e/o rimborso» nel medesimo periodo, nonché la relativa stima per gli anni dal 2017 e seguenti.

Al riguardo, sentita la Banca d'Italia si riferisce quanto segue.

Preliminarmente, occorre far presente che il regime di trasformazione delle DTA in crediti di imposta è previsto solo per le DTA relative a svalutazioni crediti, avviamenti e immobilizzazioni immateriali.

L'ammontare di DTA è cresciuto significativamente per le banche italiane durante il periodo della crisi economica per effetto soprattutto delle maggiori rettifiche di valore su crediti registrate in quella fase, tenuto conto del fatto che il regime fiscale in vigore fino al 2015 consentiva una deducibilità solo parziale di tali svalutazioni nell'anno in cui si manifestavano. La trasformazione delle DTA ha consentito, pertanto, di compensare un effetto distorsivo che si sarebbe creato per le banche italiane a seguito dell'entrata in vigore di Basilea 3, che prevede una deduzione dai fondi propri delle DTA che dipendono dalla redditività futura.

Con specifico riferimento al primo quesito, relativo alla quantificazione dell'ammontare del saldo residuo dei crediti d'imposta delle banche con sede in Italia al 31 dicembre 2016, l'istituto ha fatto presente che a tale data lo stock di DTA delle banche italiane che rientrano nell'ambito di applicazione della legge n. 214 del 2011 – e pertanto trasformabili in credito d'imposta al verificarsi delle condizioni ivi previste – ammontava a circa 40 miliardi di euro.

In ordine alla consistenza delle DTA maturate dal sistema bancario dal 2008 al 2016, la Banca d'Italia ha fornito la serie storica delle DTA delle banche italiane che rientrano nell'ambito di applicazione della citata legge, a partire da dicembre 2012 (data di inizio della segnalazione), con cadenza semestrale.

DATA Stock DTA (mln euro)

31 Dicembre 2012 32.173

30 Giugno 2013 32.113

31 Dicembre 2013 43.270

30 Giugno 2014 36.995

31 Dicembre 2014 45.175

30 Giugno 2015 41.452

31 Dicembre 2015 41.645

30 Giugno 2016 40.363

31 Dicembre 2016 39.858

Riguardo alle possibili dinamiche future, la Banca d'Italia ha evidenziato che per effetto delle innovazioni normative Pag. 36introdotte con il DL 83/2015, convertito dalla legge 132/2015 – che hanno modificato il regime di deducibilità delle rettifiche di valore su crediti e la trasformabilità in crediti d'imposta delle DTA relative ad avviamenti e altre attività immateriali – lo stock di DTA trasformabili è destinato a ridursi progressivamente negli anni futuri.

Per quanto concerne, infine, la richiesta di informazioni concernenti l'ammontare di DTA «utilizzate dal sistema bancario in detrazione di imposte e/o rimborso» dal 2008 al 2016 e la stima per gli anni dal 2017 e seguenti, l'Agenzia delle Entrate riferisce che i dati relativi alle DTA sono in via generale desumibili dai bilanci civilistici delle banche, che non sono nella disponibilità dell'Anagrafe tributaria.

I dati che possono essere forniti dalla Agenzia delle entrate sono quelli relativi alle DTA trasformate in crediti d'imposta nell'anno, che possono essere fruiti o in compensazione o a rimborso.

Al riguardo, l'Agenzia segnala che, comunque, gli anzidetti dati, desumibili dalle dichiarazioni dei redditi, non sono immediatamente disponibili, in quanto per la loro estrazione è necessaria una più complessa attività che richiede il supporto del partner tecnologico.

Per questi motivi non è possibile ottenere, nei tempi stretti richiesti dagli Interroganti tali informazioni.