DELLE GIUNTE E DELLE COMMISSIONI PARLAMENTARI

ALLEGATO 1

Schema di decreto legislativo recante disposizioni per l'esercizio delle attività di compro oro in attuazione dell'articolo 15, comma 2, lettera l), della legge 12 agosto 2016, n. 170. (Atto n. 390).

PARERE APPROVATO DALLA COMMISSIONE

La VI Commissione Finanze della Camera dei deputati,

esaminato lo schema di decreto legislativo recante disposizioni per l'esercizio delle attività di compro oro in attuazione dell'articolo 15, comma 2, lettera l), della legge 12 agosto 2016, n. 170 (Atto n. 390);

rilevato come lo schema di decreto legislativo si inserisca nel quadro dell'attuazione della direttiva (UE) 2015/849, relativa alla prevenzione dell'uso del sistema finanziario a fini di riciclaggio o di finanziamento del terrorismo (oggetto dell'Atto del Governo n. 389), definendo una disciplina specifica sulle attività di compravendita di oro e oggetti preziosi usati, svolte da operatori non soggetti alla disciplina generale prevista dalla legge n. 7 del 2000;

evidenziata l'importanza del provvedimento, il quale risponde alla considerazione, contenuta nella relazione illustrativa dello schema di decreto, secondo cui il settore dei «compro oro», che ha conosciuto una rapida diffusione su tutto il territorio nazionale, alimentato dall'impennata dei prezzi dell'oro e dalla congiuntura economica negativa, appare significativamente esposto al rischio di riciclaggio di denaro e di reimpiego di beni di provenienza illecita;

sottolineato come, anche in tale settore, il fenomeno del riciclaggio di denaro derivante da attività illecite risulti strettamente connesso all'evasione fiscale e all'azione della criminalità organizzata, che spesso utilizza le attività di «compro oro» come copertura per riciclare proventi illeciti, associandosi inoltre a fenomeni criminali che spaziano dal falso, alla truffa, alla contraffazione, all'usura, alla ricettazione e alla violazione delle leggi di pubblica sicurezza;

segnalato a tale proposito come lo schema di decreto legislativo si connetta in particolare alla previsione dell'articolo 2, paragrafo 7, della già richiamata direttiva (UE) 2015/849, che vincola gli Stati membri, nel valutare il rischio di riciclaggio o di finanziamento del terrorismo ai fini del presente articolo, a prestare particolare attenzione alle attività finanziarie considerate particolarmente suscettibili, per loro natura, di uso o abuso a fini di riciclaggio o di finanziamento del terrorismo;

evidenziato positivamente come lo schema di decreto legislativo persegua gli obiettivi, pienamente condivisibili, di assicurare la piena tracciabilità delle operazioni di compravendita dell'oro e la rapida acquisizione dei relativi dati da parte delle forze di polizia, prevedendo a tal fine l'obbligo di procedere alle segnalazioni di operazioni sospette, adempimenti in materia di identificazione della clientela e di conservazione di dati, nonché l'integrità e la non alterabilità dei dati medesimi, stabilendo altresì uno specifico apparato sanzionatorio in merito;

segnalata l'esigenza di tutelare il settore interessato dall'intervento legislativo e gli operatori economici che operano legalmente dai tentativi di infiltrazione della Pag. 155criminalità organizzata, attraverso una maggiore tracciabilità e trasparenza delle operazioni svolte nello specifico settore,

esprime

PARERE FAVOREVOLE

con la seguente condizione:

provveda il Governo a definire, nel quadro dell'intervento legislativo in esame, meccanismi atti a distinguere efficacemente i soggetti che svolgono prevalentemente attività di compro oro, per i quali sussistono più rilevanti profili di delicatezza ai fini del rischio di riciclaggio, provvedendo a tal fine a sostituire la disposizione di cui all'articolo 1, comma 1, lettera n), recante la definizione di operatore compro oro, nei seguenti termini: «n) operatore compro oro: il soggetto, diverso dall'operatore professionale in oro di cui alla legge 17 gennaio 2000, n. 7, che, in possesso del codice ATECO di cui all'articolo 14, comma 2, del presente decreto e previa iscrizione nel registro degli operatori compro oro, esercita l'attività di compravendita o permuta di oggetti preziosi usati»;

e con le seguenti osservazioni:

a) valuti il Governo l'opportunità di ricollocare le disposizioni contenute nello schema di decreto legislativo nell'ambito del decreto legislativo n. 231 del 2007, come novellato dallo schema di decreto legislativo recante attuazione della direttiva (UE) 2015/849 relativa alla prevenzione dell'uso del sistema finanziario a scopo di riciclaggio dei proventi di attività criminose e di finanziamento del terrorismo e recante modifica delle direttive 2005/60/CE e 2006/70/CE e attuazione delle regolamento (UE) n. 2015/847 riguardante i dati informativi che accompagnano i trasferimenti di fondi e che abroga il regolamento (CE) n. 1781/2006 (Atto n. 389), al fine di assicurare la massima organicità e la migliore intelligibilità della disciplina in materia di contrasto al riciclaggio;

b) valuti il Governo l'opportunità di omogeneizzare il regime degli obblighi e dei controlli applicabile agli operatori professionali in oro e ai compro oro, cogliendo l'opportunità fornita dallo schema di decreto legislativo per definire una normativa organica per il settore oro, in particolare rendendo applicabile agli obblighi di dichiarazione delle operazioni in oro la disciplina dettata per le comunicazioni oggettive previste dall'articolo 47 del decreto legislativo n. 231 del 2007, come novellato dal citato schema di decreto legislativo recante attuazione della direttiva (UE) 2015/849 (Atto n. 389);

c) con riferimento all'articolo 3 dello schema di decreto legislativo, il quale prevede l'istituzione, presso l'Organismo per la gestione degli elenchi degli agenti in attività finanziaria e dei mediatori creditizi (OAM), del registro degli operatori di compro oro (che non è assistito da alcuna previsione in materia di controlli o sanzioni), valuti il Governo l'opportunità di far confluire in tale ambito il registro degli operatori professionali in oro istituito presso la Banca d'Italia, al fine di assoggettare entrambe tali figure professionali a un regime omogeneo, razionalizzando e rendendo più efficace l'assetto dei controlli e semplificando le procedure a carico degli operatori interessati; in tale contesto valuti altresì il Governo l'opportunità di prevedere la piena collaborazione di tutte le autorità competenti con l'OAM, ai fini dello svolgimento, da parte di quest'ultimo, dei compiti relativi alla gestione dei predetti registri;

d) con riferimento all'articolo 6 dello schema di decreto, relativo agli obblighi di conservazione dei dati acquisiti a fini antiriciclaggio dagli operatori compro oro, valuti il Governo l'opportunità di specificare che le informazioni conservate sono utilizzabili ai fini fiscali in base alle disposizioni vigenti, in modo da rafforzare l'azione di contrasto dell'evasione fiscale nel settore;

e) con riferimento all'articolo 11, comma 3, dello schema di decreto, relativo Pag. 156ai compiti di vigilanza della Guardia di finanza sull'osservanza delle disposizioni del decreto da parte degli operatori compro oro, valuti il Governo l'opportunità di inserire, dopo il primo periodo, i seguenti: «A tal fine, il Nucleo speciale di polizia valutaria della Guardia di Finanza agisce anche con i poteri attribuiti al Corpo dal decreto del Presidente della Repubblica 31 marzo 1988, n. 148. I medesimi poteri sono attribuiti ai militari appartenenti alla Guardia di Finanza ai quali il nucleo speciale di polizia valutaria delega le operazioni di controllo di cui al presente decreto.», al fine di consentire alla stessa Guardia di finanza di continuare a utilizzare, nell'ambito di tale attività di controllo, anche i poteri di polizia valutaria di cui al decreto del Presidente della Repubblica n. 148 del 1988, recante il Testo unico delle norme di legge in materia valutaria, in linea con quanto previsto dalla legislazione vigente ed evitando complicazioni operative ed aggravi procedurali.

ALLEGATO 2

Schema di decreto legislativo recante disposizioni per l'esercizio delle attività di compro oro in attuazione dell'articolo 15, comma 2, lettera l), della legge 12 agosto 2016, n. 170. (Atto n. 390).

PROPOSTA ALTERNATIVA DI PARERE PRESENTATA DAL GRUPPO M5S

La VI Commissione Finanze della Camera dei deputati,

esaminato lo Schema di decreto legislativo recante disposizioni per l'esercizio delle attività di compro oro in attuazione dell'articolo 15, comma 2, lettera l), della legge 12 agosto 2016, n. 170 (Atto n. 390);

premesso che:

in base alle stime desumibili dalle operazioni della Polizia Giudiziaria il 60 per cento dei compro oro è soggetto ad infiltrazione di organizzazioni criminali che utilizzano tale attività come copertura per riciclare proventi illeciti; i principali reati commessi risultano essere il falso, la truffa, la contraffazione, l'usura, la ricettazione e la violazione delle leggi di pubblica sicurezza; le circostanze di fatto pongono quindi la necessità di controllare maggiormente l'esercizio dell'attività di compro oro, introducendo una regolamentazione specifica, visto che ad oggi l'esercizio dell'attività è subordinata solo alla licenza del commercio in oggetti preziosi di cui all'articolo 127 del TULPS: in particolar modo, il principale problema che ha ridotto la portata dei controlli si riscontrava nelle vigenti disposizioni antiriciclaggio, che consentivano al privato di vendere oggetti preziosi esibendo un documento d'identità senza alcun tipo di certificazione della provenienza dei medesimi oggetti preziosi;

l'articolo 4 dello schema di decreto legislativo dispone che l'identificazione del cliente debba seguire le disposizioni di cui all'articolo 18, comma 1, lettera a), del decreto antiriciclaggio; il successivo articolo 7, invece, prevede l'obbligo di segnalazione delle operazioni sospette ai sensi della procedura e nel rispetto delle disposizioni contenute nel decreto antiriciclaggio; il medesimo articolo dispone l'applicazione del Titolo II, Capo III, del decreto antiriciclaggio (in materia di obblighi e modalità di segnalazione delle operazioni sospette) anche agli operatori compro oro;

le due disposizioni richiamate rappresentano di certo un passo in avanti nell'attività di vigilanza, ma resta esclusa l'applicazione della restante disciplina antiriciclaggio agli operatori compro oro; da un raffronto con la normativa di cui al decreto antiriciclaggio, così come modificato dalla IV Direttiva UE, con la disciplina di settore inserita dall'Atto Governo 390, si può ritenere che il sistema sanzionatorio, nel suo complesso, risulti meno rigido del regime sanzionatorio del decreto antiriciclaggio; altresì le modifiche apportate al medesimo decreto antiriciclaggio in sede di recepimento della IV Direttiva UE conducono a una connessione delle attività di monitoraggio di tutte le autorità coinvolte (Banca d'Italia, Polizia valutaria, Guardia di Finanza, Agenzia delle entrate, Direzione investigativa antimafia, Comitato per la sicurezza finanziaria, ecc.) e a un coinvolgimento di tutte le tipologie di intermediari finanziari (banche, società finanziarie, SIM, SGR, Fondi ecc.) e professionisti (revisori, commercialisti, avvocati Pag. 158e consulenti del lavoro); l'obiettivo è quindi realizzare un sistema di monitoraggio completo ed efficiente, ma soprattutto interconnesso, che consenta di evitare ogni genere di vuoto normativo ed operativo nelle operazioni di contrasto alle attività criminali ed al finanziamento del terrorismo: per tale motivo si conclude con il ritenere che l'esclusione degli operatori compro oro dal corpo generale della disciplina antiriciclaggio rappresenti un possibile pregiudizio per un efficiente controllo del riciclaggio e del finanziamento al terrorismo, soprattutto in considerazione di due circostanze: a) il metallo prezioso «oro» – così come rilevato dalle Banche centrali mondiali – rappresenta la principale moneta di scambio accettata dalle economie internazionali; b) la soluzione normativa adottata dal Governo per gli operatori compro oro non rientrerebbe automaticamente nell'ambito dell'innovazione e dell'evoluzione della normativa antiriciclaggio anche in sede di recepimento delle future direttive europee, presupponendo invece uno specifico intervento sulle disposizioni dello schema di decreto legislativo in esame;

ritenuto che:

è indiscutibile la funzione economica svolta dai compro oro: in tempo di crisi perdurante è praticamente «normale» che le persone in difficoltà cedano, per prima cosa, i preziosi in quanto beni facilmente commerciabili e privi di utilità diretta per la sopravvivenza materiale; se non vi fossero i compro oro, o se ex abrupto se ne dichiarasse l'illegalità, il relativo mercato diventerebbe totalmente sommerso e soggetto alle peggiori spire della criminalità «a strozzo», senza peraltro sparire; se, per un verso, il commercio di oro e preziosi è da sempre stato un retaggio parzialmente controllato da consorterie di varia natura, il nuovo modello di distribuzione, caratterizzato da piccoli punti di vendita capillarmente sparsi sul territorio, ha raccolto negli ultimi anni l'attenzione di numerosi clienti, con un giro d'affari di oltre 3 miliardi all'anno;

la diffusione di tale attività è stata favorita anche dalle agevoli condizioni di accesso al settore: per l'avvio dell'attività è sufficiente la detenzione di un negozio e la titolarità della licenza per l'attività in materia di oggetti preziosi di cui all'articolo 127 del regio decreto n. 773 del 1931 (TULPS); con la stessa facilità può procedersi alla dismissione dell'attività: si dà disdetta della locazione e si comunica la cessazione della partita IVA;

un tale contesto rappresenta terreno fertile per evasori e criminalità organizzata; quest'ultima, facilitata anche dall'elevata disponibilità di denaro contante (semmai da riciclare proprio per il tramite dei compro oro) opera agevolmente, anche attraverso il ricorrente impiego di «teste di legno» nullatenenti, come accertato nel corso delle numerose indagini di polizia giudiziaria e tributaria degli ultimi anni (che hanno condotto alla scoperta di giri d'affari milionari in totale evasione d'imposta);

lo schema di decreto legislativo interviene apportando misure certamente positive: l'istituzione dell'apposito registro presso l'OAM; gli obblighi di identificazione ai fini anti riciclaggio della clientela a carico dei compro oro; la tracciabilità delle transazioni effettuate nell'esercizio dell'attività di compro oro e gli obblighi di conservazione dei dati acquisiti nell'esercizio dell'attività, nonché di segnalazione di operazioni sospette secondo la procedura e nel rispetto delle disposizioni contenute nel decreto antiriciclaggio;

tuttavia, le disposizioni ivi contenute non possono ritenersi sufficienti per scongiurare i rischi di infiltrazioni criminali, mafiose e terroristiche, tantomeno per contrastare frodi fiscali;

si dispone l'obbligo di utilizzo di strumenti di pagamento, diversi dal denaro contante, per operazioni di compro oro eccedenti la soglia dei mille euro, dimenticando che somme del genere sono fin troppo ampie per le caratteristiche del comparto, che si presta benissimo al frazionamento degli acquisti (ad esempio, Pag. 159una catena d'oro di valore superiore alla soglia può benissimo essere divisa in più segmenti ciascuno di importo inferiore ai mille euro cedibili singolarmente: non dimentichiamo che si tratta di oro e non di un qualsiasi bene);

sempre in merito alla tracciabilità bancaria delle operazioni di compro oro, l'obbligo viene limitato, così come si desume dal testo della norma, alle sole operazioni di acquisto da privati e non anche alle successive operazioni di vendita: la previsione dell'obbligo specificazione degli estremi della transazione effettuata con mezzi diversi dal denaro contante per le operazioni di acquisto (previsto espressamente dall'articolo 5, comma 2, lettera a), non la si rinviene tra le informazioni richieste per documentare la destinazione data all'oggetto, limitate all'indicazione del soggetto terzo acquirente;

viene previsto anche l'obbligo di compilare e numerare progressivamente le schede relative a ciascuna operazione con specifici elementi che descrivano l'oggetto della transazione, corredandole persino della fotografia digitale dell'oggetto e dell'indicazione della specifica destinazione dell'oggetto prezioso; si dispone anche di rilasciare al cliente, a conclusione dell'operazione, una ricevuta riepilogativa delle informazioni acquisite: tuttavia sia per le schede sia per le ricevute non è previsto alcun obbligo di trasmissione telematica e neppure la registrazione su supporti vidimati; è appena il caso di notare, infatti, che una simile libertà di azione lascia ampio margine all'operatore «in mala fede» di compilare tutti i dati durante la giornata di apertura del negozio e di cestinarli alla chiusura;

nonostante la previsione di una più intensa regolamentazione, dunque, lo schema di decreto non prevede un più ampio ricorso a misure di tracciabilità finanziaria e di inalterabilità dei dati, in un settore, come quello dei «compro oro», in cui la velocità di costituzione e cessazione dei punti vendita è rapidissima e quindi, anche il controllo deve esserlo altrettanto;

manca del tutto, invece, l'individuazione di una adeguata disciplina fiscale che tenga conto delle peculiarità del fenomeno compro oro, ben diverso da negozi di anticaglie e cimeli storici ai quali viene equiparato; il settore compro oro può avvantaggiarsi di una serie di misure di favore che favoriscono frodi, evasione e riciclaggio; il regime del margine, in particolare, consente di applicare l'IVA sulla differenza tra il prezzo di acquisto e quello di cessione, come avviene per i venditori di rottami, mobili usati, ecc., mentre il diverso regime del reverse charge, anch'esso fraudolentemente applicato, agevola l'evasione dell'IVA anche attraverso la composizione di strutture societarie complesse composte da società cartiere; il paradosso, dunque, sta nel fatto che proprio strumenti che dovrebbe fungere da misure di contrasto all'evasione fiscale, vengono artatamente utilizzati per evadere;

la disciplina predisposta con lo schema di decreto legislativo in esame, dunque, se, da un lato, si caratterizza per l'introduzione di elementi positivi volti alla disciplina del settore (soprattutto con riferimento alla definizione delle caratteristiche del comparto), dall'altro apporta misure di contrasto al riciclaggio e frodi fiscali non adeguate alle caratteristiche del settore;

come emerso nel corso del ciclo di audizioni svolto sullo schema di decreto, le misure previste potrebbero addirittura aggravare le attività di controllo e di contrasto da parte delle autorità preposte, non distinguendosi adeguatamente tra le diverse tipologie di soggetti che oggi pongono in essere l'attività in esame; con l'unico effetto di contribuire alla proliferazione di adempimenti e segnalazioni a discapito della qualità dell'attività di verifica;

esprime

PARERE CONTRARIO

Ruocco, Sibilia, Alberti, Pesco, Pisano, Villarosa.

Pag. 160ALLEGATO 3

5-11274 Gebhard: Questioni concernenti l'applicazione del beneficio fiscale per il rientro dei lavoratori in Italia a cittadini italiani studenti all'estero.

TESTO DELLA RISPOSTA

L'atto di sindacato ispettivo in oggetto richiama la legge n. 238 del 2010, con cui sono stati introdotti degli incentivi fiscali volti al rientro dei lavoratori in Italia, che consistono in una parziale imponibilità del reddito derivante dalle attività di lavoro dipendente, autonomo o d'impresa.

Tali incentivi, inizialmente previsti fino al 2013, sono stati da ultimo prorogati fino al 31 dicembre 2017 e possono essere fruiti solo dai soggetti rientrati in Italia entro il 31 dicembre 2015.

Il decreto del Ministro dell'economia e delle finanze del 3 giugno 2011, in attuazione dell'articolo 2, comma 2, della legge n. 238 del 2010, ha individuato fra i soggetti beneficiari dell'incentivo i cittadini dell'Unione Europea che «negli ultimi due anni o più, hanno risieduto fuori dal proprio Paese d'origine e dall'Italia conseguendovi un titolo di laurea o una specializzazione post lauream».

Sul punto, la circolare n. 14/E del 4 maggio 2012, richiamata dall'On. interrogante, ha chiarito che coloro che hanno svolto attività di studio all'estero conseguendo la laurea o altro titolo accademico post lauream, come, ad esempio, i corsi specializzazione post lauream aventi la durata di due anni accademici, soddisfano comunque il requisito dei due anni di studio continuativi all'estero.

Riguardo a tale ultimo requisito, l'On. interrogante osserva che la continuità dell'attività di studio all'estero non è desumibile dai calendari accademici universitari usuali, in quanto l'anno accademico subisce delle interruzioni per sessioni d'esame, nei periodi estivi, ecc.

Ciò rappresentato, l'Onorevole interrogante chiede al Ministro dell'Economia e delle Finanze se ritenga che un cittadino italiano che ha studiato all'estero, in possesso dei requisiti della legge n. 238 del 2010 e successive modificazioni e che, nei periodi di intervallo di studio nell'anno accademico universitario, ha svolto attività di lavoro dipendente sporadiche in Italia finalizzate al mantenimento delle spese universitarie, possa comunque fruire dell'incentivo fiscale previsto per il rientro dei lavoratori in Italia.

Al riguardo, sentita l'Agenzia delle entrate, si rappresenta che con la richiamata circolare n. 14/E del 2012 è stato precisato che ciò che rileva ai fini dell'agevolazione in esame è che il soggetto interessato abbia effettivamente svolto attività di studio all'estero e che sia in grado di dimostrare tale circostanza.

Pertanto, in presenza del suddetto requisito sostanziale, si ritiene che le fisiologiche interruzioni dell'anno accademico non precludano l'accesso all'incentivo.

Si fa presente, inoltre, che è in fase di predisposizione un documento di prassi sui regimi fiscali previsti in favore dei soggetti che rientrano in Italia, nel quale saranno forniti ulteriori chiarimenti anche sugli incentivi disciplinati dalla legge n. 238 del 2010.

ALLEGATO 4

5-11275 Sottanelli: Problematiche relative alle modalità di trasmissione telematica delle liquidazioni periodiche IVA.

TESTO DELLA RISPOSTA

Con il documento in esame, gli Onorevoli interroganti evidenziano talune criticità, espresse da parte dei commercialisti, inerenti alle nuove modalità di trasmissione telematica delle liquidazioni periodiche IVA, con particolare riferimento alla richiesta di apposizione della firma e all'invio telematico dei modelli.

Pertanto, gli Onorevoli chiedono di sapere per quale motivo la trasmissione telematica delle comunicazioni periodiche IVA non possa essere attuata attraverso modalità tradizionali già in uso per gli altri adempimenti.

Al riguardo, l'Agenzia delle entrate riferisce quanto segue.

La trasmissione telematica delle comunicazioni dei dati delle liquidazioni periodiche IVA è prevista ai sensi dell'articolo 4 comma 2 del decreto-legge 22 ottobre 2016 n. 193, che ha introdotto l'articolo 21-bis del decreto-legge 78 del 2010, indicando esplicitamente l'adozione di scadenze temporali e modalità di trasmissione analoghe a quelle dell'articolo 21 del menzionato decreto-legge 78 del 2010, concernente la comunicazione dei dati delle fatture emesse e ricevute.

Tale misura è posta a garanzia dei contribuenti ed intermediari, che in tal modo sono abilitati ad effettuare, a regime con cadenza trimestrale, simultaneamente e con un unico adempimento la trasmissione dei dati delle liquidazioni periodiche IVA e dei dati delle fatture.

Considerando che la stessa normativa prevede solo per il primo anno di applicazione la trasmissione dei dati fatture con cadenza semestrale, questo vantaggio sarà evidente già nel primo anno per le trasmissioni di settembre 2017 e febbraio 2018, nonché per tutte le successive comunicazioni trimestrali.

Allo stesso tempo, l'Agenzia aveva già realizzato un meccanismo di trasmissione dei dati delle fatture per i soggetti passivi che avessero esercitato l'opzione dell'articolo 1 comma 3 del decreto legislativo 5 agosto 2015, n. 127, in contiguità con le modalità di colloquio con il Sistema di Interscambio per la fatturazione elettronica verso la Pubblica Amministrazione (come previsto dall'articolo 1, commi da 209 a 214 della legge n. 244 del 2007) estesa poi dal 1o gennaio 2017 anche alle operazioni tra privati (come previsto dall'articolo 1 comma 2 dello stesso decreto legislativo n. 127 del 2015).

È importante sottolineare come il tracciato dati fattura è infatti costituito da una porzione dei dati del tracciato della fattura elettronica stessa, come gestita dal Sistema di Interscambio.

Il provvedimento del Direttore dell'Agenzia delle Entrate del 27 marzo 2017, previsto dal citato decreto-legge n. 193 del 2016, ha uniformato le modalità di trasmissione a quelle già previste in via opzionale ai sensi del decreto legislativo 127 del 2015.

Questa essendo la cornice normativa dell'adempimento in argomento, giova segnalare che appare evidente la necessità di realizzare la trasmissione dei dati su un solo canale trasmissivo per ovvi motivi di economicità e di sforzi di realizzazione; infatti, nell'ipotesi della disponibilità di due canali per l'adempimento unico, non potendo a priori stabilire su quale dei due sistemi gli utenti decideranno di operare, Pag. 162sarebbe stato necessario un adeguamento di entrambe le infrastrutture di ricezione ai valori di picco delle comunicazioni congiunte dati fattura e comunicazione dati liquidazione, che avrebbe implicato eventuali ulteriori espansioni infrastrutturali con costi rilevanti a carico dello Stato e quindi dei contribuenti.

Inoltre, la soluzione delle due trasmissioni separate su due canali distinti, oltre a non essere in linea con il principio dettato dalla norma, non avrebbe comportato una reale semplificazione per i professionisti e per le imprese in quanto essi sarebbero stati costretti ad effettuare nella pratica due adempimenti distinti.

Premesso ciò, relativamente alle preoccupazioni manifestate dall'associazione dei commercialisti italiani e prospettate dagli Onorevoli interroganti, l'Agenzia delle entrate rappresenta che sono stati fatti tutti gli sforzi per consentire a professionisti e imprese l'esecuzione dell'adempimento in modalità digitali integrate con i propri sistemi gestionali e, laddove questi non siano disponibili, attraverso strumenti messi a disposizione dall'Agenzia.

Per quanto concerne la criticità connesse alla firma, giova evidenziare che l'apposizione della firma digitale, strumento ormai in uso diffuso tra i professionisti (come già nel caso della fatturazione elettronica verso la PA), garantisce l'autenticità dell'origine e l'integrità dei dati a prescindere dal canale trasmissivo utilizzato, abilitando diversi scenari in cui l'intermediario responsabile della trasmissione e il soggetto che detiene l'infrastruttura di trasmissione possono o meno coincidere in funzione delle esigenze specifiche degli intermediari stessi, creando le condizioni per la massima flessibilità di configurazione del servizio.

Inoltre, nel caso in cui l'intermediario non sia in possesso di firma digitale, l'Agenzia metterà a disposizione all'interno dello strumento gratuito Desktop telematico, una funzione di firma sulla base dei certificati Entratel utilizzabile a questo scopo.

In relazione alla lamentata limitazione che impone l'invio di un distinto file per ciascun contribuente, si sottolinea che, come previsto dalle specifiche tecniche allegate al Provvedimento del Direttore dell'Agenzia del 27 marzo 2017, le comunicazioni delle liquidazioni periodiche IVA di più soggetti possono essere trasmesse con un unico file compresso, e la firma elettronica può essere apposta solo una volta al file compresso e non ai singoli file in essa contenuti.

Questa possibilità è valida nel caso di trasmissione attraverso il servizio web gratuito messo a disposizione dall'Agenzia per la trasmissione, ovvero attraverso attestazione diretta, anch'essa gratuita, al canale web Service in cooperazione applicativa per le soluzioni software più strutturate.

Il professionista potrà accedere al servizio web anche tramite le credenziali Entratel già in suo possesso.

Infine, come per tutti i documenti da inviare telematicamente all'Agenzia delle Entrate, sarà disponibile gratuitamente un software per la generazione del file di comunicazione dei dati delle liquidazioni periodiche IVA.

In conclusione, l'Agenzia precisa che nonostante la trasmissione di questo adempimento segua modalità diverse da quelle tradizionali per le dichiarazioni, i professionisti saranno messi in condizione di effettuare gli adempimenti previsti con diverse modalità operative, interamente digitali, sia in maniera integrata con i propri software gestionali prodotti dal mercato, sia con i necessari strumenti software messi a disposizione dall'Agenzia, in linea con il principio di unificazione dell'adempimento previsto dalla normativa.

ALLEGATO 5

5-11276 Paglia: Dati relativi alla raccolta monetaria dei giochi pubblici e al numero di punti di offerta di gioco, raggruppati per provincia e per comune.

TESTO DELLA RISPOSTA

Con il question time in esame l'Onorevole Interrogante chiede di conoscere i dati relativi alla spesa degli italiani per il gioco, il numero dei punti di offerta sul territorio, raggruppati per provincia e per ciascuno dei comuni italiani.

Tale richiesta muove dall'esigenza «di fare chiarezza e comprendere la reale dimensione di un fenomeno sociale in continua espansione che riguarda i cittadini di ogni età e condizione economica».

Al riguardo, sentita l'Agenzia delle Dogane e dei Monopoli, si rappresenta quanto segue.

Preliminarmente, nel confermare i dati di cui al comunicato diffuso in data 13 febbraio dall'Agenzia delle Dogane, si ribadisce la distinzione tra il dato della Raccolta (sommatoria delle puntate annuali) e quello della Spesa (sommatoria delle perdite annuali, ottenute sottraendo dalla Raccolta annuale l'insieme delle vincite realizzate nell'anno).

Tra il 2006 e il 2016, la Raccolta è passata da circa 35 miliardi a circa 96 miliardi; la spesa è passata da 12 miliardi a 19,5 miliardi.

L'Agenzia precisa che tali dati riguardano il solo gioco legale, per cui la crescita si spiega negli anni anche con un effetto di legalizzazione del sommerso.

Ogni anno, l'Agenzia pubblica il Libro Blu con i principali dati riguardanti l'attività dell'amministrazione e i settori regolati.

L'ultima edizione, quella del 2016, riporta (vedi tabelle allegate):

la distribuzione territoriale della rete di vendita per tipologia di gioco (pagg. 76 e 77);

i volumi di gioco ripartiti per regione (pag. 79) e per tipologia di gioco (pagg. 80-84).

Sul sito istituzionale è stata inoltre pubblicata la serie storica 2006-2017 di raccolta, Vincite, Spesa Erario e Fatturato relativa al settore.

L'Agenzia fa osservare che, da qualche anno a questa parte, nell'ambito della doverosa collaborazione tra istituzioni pubbliche, fornisce agli enti territoriali (Regioni, Province e Comuni) i dati del gioco pubblico in Italia, posseduti per motivi istituzionali (ad esempio, Raccolta, Spesa delle famiglie, Gettito erariale numero ed ubicazione degli apparecchi da divertimento, e quant'altro), senza alcun onere.

Le richieste di dati non disponibili immediatamente, non sussistendo una reportistica già impostata per i fabbisogni dell'Agenzia, comportano una specifica attività di ricerca ed estrapolazione, rendendo quindi necessario un impegno finanziario aggiuntivo.

In particolare, non sono immediatamente disponibili i dati richiesti dall'Onorevole interpellante relativi a ciascun Comune e suddivisi per tipologia di gioco. Tali dati devono quindi essere elaborati e potranno essere presto messi a disposizione.

ALLEGATO 6

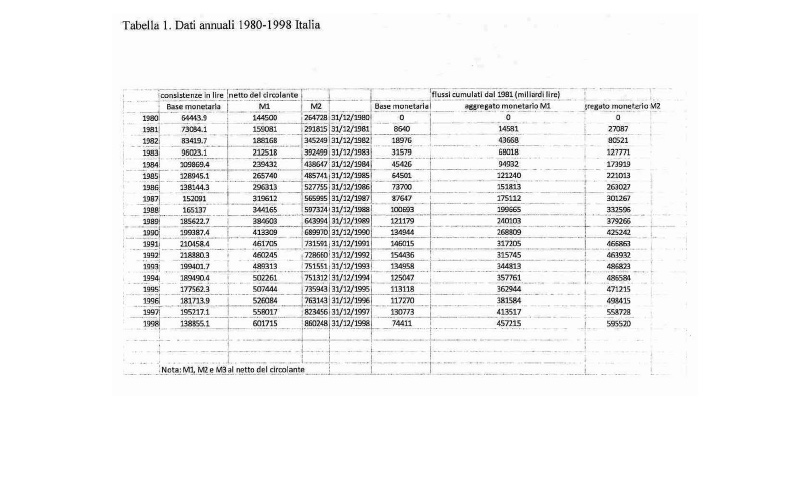

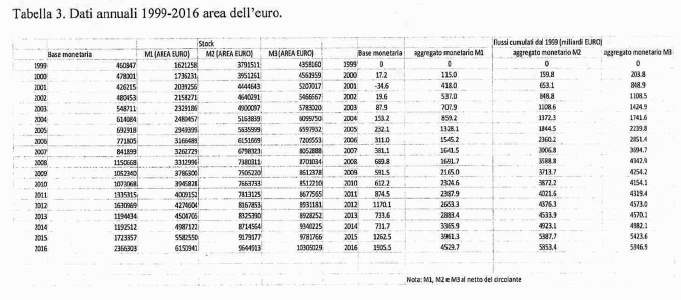

5-11277 Villarosa: Volumi annuali complessivi della moneta creata dalla banca centrale e della moneta creata dal sistema bancario.

TESTO DELLA RISPOSTA

Con l'interrogazione in esame si chiede di conoscere «il volume complessivo, disaggregato anno per anno, della moneta creata dalla banca centrale italiana ed europea (quantificata in lire ed in euro) dal 1981 ad oggi ed il volume complessivo disaggregato anno per anno della moneta creata dal sistema bancario mediante gli strumenti monetari e di pagamento, c.d. moneta bancaria (quantificata in lire ed in euro) dal 1981 ad oggi».

Al riguardo, la Banca d'Italia, sentita in proposito, ha fornito le tabelle riportate in allegato alla presente risposta.

Nella tabella 1, per il periodo 1981-1998, si riportano i flussi cumulati annui, espressi in lire, della base monetaria creata dalla Banca d'Italia e delle componenti della moneta bancaria (M1 e M2) creata dal settore bancario italiano (al netto del circolante).

Nella tabella 2, per il periodo 1998-2016, si riportano i flussi cumulati annui, espressi in euro, del contributo della Banca d'Italia alla Base monetaria dell'Eurosistema e le componenti della moneta bancaria (M1 e M2) creata dal settore bancario italiano (al netto del circolante).

Nella tabella 3, si riportano, inoltre, i medesimi dati per l'area dell'euro (Eurosistema e sistema bancario dell'area dell'euro).

ALLEGATO 7

5-11278 Sanga: Problematiche concernenti l'imposizione doganale sui granuli di PET.

TESTO DELLA RISPOSTA

Con il documento in esame, gli Onorevoli interroganti evidenziano talune criticità in merito alla corretta tassazione o meno in sede di importazione dei granuli PET usati per la produzione di pellicole.

Gli Onorevoli evidenziano che la discriminante tra l'esenzione ed il pagamento dell'imposta con aliquota del 3 per cento è la densità dei granuli connessa alla possibilità di contenere additivi sino ad un massimo del 10 per cento, a tal riguardo detti granuli sono pertanto classificati con due diverse nomenclature dalla Tariffa doganale integrata (TARIC).

In particolare, gli Onorevoli fanno riferimento alla vicenda di una società produttrice di pellicole PET, a cui l'Ufficio delle Dogane di Venezia nel 2016 ha contestato l'utilizzo di un codice della nomenclatura combinata per l'importazione dall'India di granuli di polietilene tereftalato, e pertanto, gli interroganti chiedono di sapere «se nel periodo 2014-2016 sia stato usato in altri paesi europei per importare granuli di PET il codice TARIC 3907608040 (dal 1o gennaio 2017 cambiato in 3907690040), se la densità 1,23-1,27 esista solo in virtù di test specifici e se sia possibile conoscere tali test cosicché anche l'Agenzia delle Dogane Italiana possa adottarlo».

Al riguardo, l'Agenzia delle dogane riferisce quanto segue.

La nomenclatura combinata classifica i granuli di polietilene tereftalato con un indice di viscosità uguale o superiore a 78 ml/g con il codice NC 3907 6100 00 (dal 1o gennaio 2017).

I granuli di poli etilene tereftalato con un indice di viscosità inferiore a 78 ml/g rientrano nel codice NC 3907 6900 (dal 1o gennaio 2017), a sua volta suddiviso in specifiche sotto-voci, tra le quali:

1) codice NC 3907 6900 40: --- Pellets o granuli di polietilene tereftalato con una densità uguale o superiore a 1,23 ma non superiore a 1.27 a 23o C e contenenti, in peso, non più di 10 per cento di altri agenti modificanti o additivi (dal 1o luglio 2002 al 31 dicembre 2016 codice 3907 6080 40);

2) altro (dal 1o luglio 2002 al 31 dicembre 2016 codice 3907 6080 90).

All'attuale codice NC 3907 6900 40 viene applicata, per l'anno 2017, una sospensione tariffaria autonoma generalizzata: (Regolamento UE 2390/16).

Per quanto concerne gli anni 2015-2016, il codice precedente dell'attuale NC 3907 6900 40 era il codice NC 3907 6080 40, a cui veniva applicata la medesima sospensione tariffaria (Regolamento UE 2449/15 per l'anno 2016 e Regolamento UE 1387/13 per l'anno 2015).

Alla misura di cui trattasi è, altresì, associata la nota TM861 che recita: «la sospensione dei dazi autonomi della tariffa doganale comune per i prodotti agricoli e industriali, elencati nell'allegato del regolamento (UE) n. 1387/2013, non si applica alle miscele, ai preparati o ai prodotti costituiti da diversi componenti contenenti i suddetti prodotti elencati. Articolo 1 paragrafo 2 del Regolamento (UE) n. 1387/2013».

Ciò posto, si segnala che, dalla consultazione della Banca dati relativa alle Informazioni Tariffarie Vincolanti, non risultano Pag. 176informazioni tariffarie vincolanti in corso di validità rilasciate dall'Italia per i due codici di nomenclatura suddetti – codice NC 3907 6900 40 e codice NC 3907 6900 90.

L'Agenzia non dispone, invece, di notizie circa l'eventuale utilizzo in altri Paesi europei, nel periodo 2014-2016, del codice TARIC 3907608040 (dal 1o gennaio 2017 cambiato in 3907690040) per importare granuli di PET.

Per quanto concerne, inoltre, la richiesta degli Onorevoli interroganti se la densità 1,23-1,27 esista solo in virtù di test specifici, si evidenzia che, a livello nazionale, la densità dei granuli di PET viene determinata applicando il metodo ASTM D792, specificando che tale metodo di prova descrive le procedure per la verifica delle densità di plastica solide in varie forme.

Infine, l'Agenzia precisa di non essere in possesso di alcuna informazione in merito alle metodologie applicate dalle autorità doganali di altri Stati Membri per l'analisi dei granuli di PET.